I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA DE TESIS:

_______________________________________________________________

“MODELO DE COSTOS HOTELEROS APLICADO AL HOTEL PERLA VERDE DE LA CIUDAD DE BABAHOYO”

_______________________________________________________________

AUTOR:

MARIS ROSSY PERALTA GARCIA

TUTOR:

ING. COM. GEORGINA JACOME LARA

IV

DEDICATORIA

Dedico mi trabajo de grado a Dios por ser el motor de mi existencia, y permitirme haber

llegado hasta este momento muy importante de mi formación profesional. A mis Padres

y hermanos por su apoyo incondicional, y porque con sus sabios consejos me

permitieron culminar con éxito mi carrera profesional. A pesar de nuestras diferencias, A

mi novio por ver sido mi compañía, mi apoyo durante mi carrera.

A mi familia en general, porque me ha brindado su apoyo incondicional en los buenos y

malos momentos, a los Maestros y en especial a la Ing. Georgina Jácome Lara por sus

sabios conocimientos compartidos, por la confianza demostrada en todo momento, y por

el apoyo absoluto brindado a lo largo de mi carrera.

V

AGRADECIMIENTO

Agradezco a Dios por su infinito amor, por protegerme en todo mi camino y darme las

fuerzas para superar obstáculos y dificultades a lo largo de mi vida

A mis padres y hermanos, por el apoyo y comprensión demostrados en la realización de

esta tesis y a lo largo de mi vida.

A Glenn por su apoyo incondicional a lo largo de mi carrera Universitaria.

A mi tutora ING. GEORGINA JACOME LARA por su apoyo en el desarrollo de este

trabajo y su capacidad para guiar mis ideas, lo cual ha sido de gran ayuda en el largo

camino de desarrollo de tesis instrumento, importante para alcanzar el título esperado.

A mí querida compañera de aula por esos momentos compartidos en el largo tiempo que

duró nuestra carrera.

A la Sra. Flor Granda por verme permitido desarrollar mi trabajo de grado en su hotel

Y todas aquellas personas que de una u otra manera se han sabido apoyarme con su

motivación y buenos consejos para llegar a la meta deseada.

VI

RESUMEN EJECUTIVO

El presente trabajo de grado denominado, Modelo de costos hoteleros aplicados al Hotel

Perla Verde de la ciudad de Babahoyo parte de la necesidad que tiene el hotel ya que no

cuenta con requerimientos establecidos según la Ley de Turismo.

Su importancia radica en que la empresa de servicios hoteleros no dispone de

información eficiente y necesaria para el cumplimiento de los parámetros establecidos

por la Ley de Turismo en cuanto al número de habitaciones y empleados que debe tener,

requiriendo para ello de un modelo de costos que le permita conocer de manera precisa

los gastos e ingresos capaz de verificar que se cumplan los controles y obtener una mejor

visión sobre su gestión.

Capítulo I.- Marco Teórico, establece sobre el origen y evolución sobre modelo de

costos hoteleros, el Análisis de las diferentes posiciones teóricas sobre costos hoteleros,

valoración crítica de los conceptos principales tomados de las diferentes posiciones

teóricas y concluyendo con las conclusiones parciales.

Capítulo II.- Metodología y Propuesta. Trata acerca la Caracterización sobre el Hotel

Perla Verde, descripción del procedimiento metodológico que se utilizó para desarrollar

el proceso, diseño del modelo de costos hotelero, y conclusiones parciales.

Capítulo III.- Validación del Modelo de Costos Hoteleros. Se la efectuará a través de la

VII

ABSTRACT

This investigation entitled: Hotel Cost Model applied to Perla Verde Hotel in Babahoyo city, arises from its lack of established under the Law of Tourism requirements.

The importance lies in the company of hotel services do not have efficient and necessary to comply with the parameters set by the Tourism Act information on the number of rooms and employees must have, requiring only a cost model allows to know in detail the costs and revenues able to verify that the controls are met and get a better insight into their management.

Chapter I. Theoretical Framework establishes the origin and evolution of hotel costs model, the analysis of the different theoretical positions on hotel costs, critical appraisal of key concepts and partial conclusions.

Chapter II. - Methodology and Proposal. This part is about the characterization of Hotel Perla Verde, description of methodological procedure used to develop the process, design of the hotel costs model, and partial conclusions.

VIII

ÍNDICE GENERAL

Caratula……….………..………...…

I

Certificación……….……….…...………..…...… II

Declaración de Autoría……….………..……..…………

III

Dedicatoria……….……….………….……

IV

Agradecimiento……….……….………V

Resumen Ejecutivo……….………..VI

Summarize Executive……….…………..……….…….

VII

Índice General……….………..………..….. VIII

Introducción……….………..………...…. 1

CAPITULO I MARCO TEORICO

1.1 Origen y evolución de los costos hoteleros……….…...……….5

1.2 Análisis de las distintas posiciones teóricas sobre el modelo de costos…....………..6

1.3 Valoración crítica de los conceptos principales tomados de las diferentes posiciones teóricas……….……….…...33

1.4 Conclusiones parciales del capítulo……….…….……….…….……35

CAPÍTULO II MARCO METODOLOGICO Y PLANTEAMIENTO DEL

MODELO DE COSTOS HOTELEROS

IX

2.2 Descripción del procedimiento metodológico para el modelo de

costos………..36

2.3 Propuesta Del Investigador………….……….………...44

¿Diseño del modelo de costos………..44

Esquema de la propuesta………..…………...……..45

Introducción de la propuesta……….…….….….….46

Identificación e las actividades……….……….….…..48

Organización de las actividades………..……....……..49

Estructuración de los costos………...50

Costos por construcción de habitaciones………..…………52

Costo por equipamiento del hotel………..53

Costos por alimentos y bebidas……….………..….54

Costo de lavandería……….…….…....…….……….…...…56

Costo de uniformes………….…….………..….…….……….………57

Matriz de resumen de costos……….….…….……….…….…57

Matriz de resumen de gastos……….….…….……….…….…58

Matriz de resumen de ingreso……….….…….……….…………59

Documentos………..61

Estructura de Flujo de costo total….……….……..……..……...…62

Estado de resultado Integral……….……….…….…..…63

X

CAPÍTULO III VALIDACIÓN DE LA PROPUESTA

3.1 Procedimiento de la aplicación de los resultados de la investigación...

67

3.2 Análisis de los Resultados Finales de la

Investigación………..68

3.3 conclusiones parciales del

capítulo………...………70

Conclusiones Generales…..……….….……….…71

Recomendaciones………..……….….…..…….72

Bibliografía

Anexos:

Anexo # 1

Anexo # 2

Anexo # 3

Anexo # 4

Anexo # 5

Anexo # 6

Anexo # 7

Anexo # 8

Anexo # 9

Anexo # 10

Anexo # 11

Anexo # 12

Anexo # 13

Anexo # 14

Anexo # 15

Anexo # 16

Anexo # 17

XI Anexo # 19

Anexo # 20

Anexo # 21

1

INTRODUCCIÒN

ANTECEDENTES DE LA INVESTIGACIÓN

Luego de haber realizado la investigación se determinó que si existen temas

relacionados con el presente trabajo de grado, se encontró lo siguiente.

En La Universidad Técnica Del Norte de la ciudad de Ibarra se realizó la siguiente tesis que tiene como tema “Diseño de un sistema de costos con el método ABC para el Hotel la Giralda de la ciudad de Ibarra” fue realizada en Noviembre del 2010 por el autor:

Wilson Gerardo Delgado Gudiño, el aporte de la tesis es

El sistema de Costos por el método ABC es una herramienta muy útil para obtener

información oportuna y precisa sobre los costos indirectos, en base a la ejecución de las

actividades desarrolladas en la empresa, al aplicar el método ABC se determinó el costo

de las actividades desarrolladas en la empresa, y fomenta el trabajo en equipo y todas las

áreas se integran para alcanzar metas propuestas.

La hotelería en el Ecuador ha ido desarrollando un incremento económico en los últimos

tiempos, mejorando el ingreso debido a que cada vez hay más personas que se trasladan

de una ciudad a otra sea por trabajo o por turismo; por esta razón en el Ecuador existen

una gran variedad de empresas dedicadas a ofrecer servicios de hospedaje y

alimentación entre otras , luego de realizar un riguroso estudio se pudo determinar que

los costos indirectos siempre han sido el principal problema de los hoteles debido a que

no se puede saber con exactitud cuánto se consume de estos rubros realmente en brindar

servicios de hospedaje y de alimentación entre otras .

Es por esto que la Situación Problemática establece que en la ciudad de Babahoyo se

encuentra ubicado el Hotel Perla Verde en las calle 5 de Junio entre Pedro Carbo y Juan

Montalvo está registrado como hotel cuatro estrellas, en la cámara de turismo de la

ciudad de Babahoyo, el mismo que no dispone de información suficiente y oportuna que

les permita determinar los costos en los que tienen que incurrir de acuerdo a los criterios

establecidos por la Ley dificultándose y careciendo de una estructura de costos

2

manera correcta de la utilización de los costos y gastos directo e indirecto con exactitud

y utilizar los recursos para un buen manejo eficiente y seguro del hotel.

La Formulación del problema ¿De qué manera afecta el no disponer de una estructura

de costos el manejo eficiente y eficaz de los recursos económicos en la actividad

hotelera del Hotel Perla Verde?

Por lo tanto, el Objeto de estudio son los costos hoteleros, su Campo de acción es un

modelo de costos. Y la línea de investigación: gestión de costos

Precisamente el Objetivo general es: Diseñar un modelo de costos hoteleros para el Hotel Perla Verde de la ciudad de Babahoyo para la eficiencia y eficacia del el manejo de los recursos económicos en las actividades del hotel. Y cuyos Objetivos Específicos son:

Fundamentar científicamente todo lo referente al modelo de costos tanto nacional e internacional.

Diagnosticar la situación actual en todo lo referente al Hotel Perla Verde de la ciudad de Babahoyo.

Proponer un modelo de costo hoteleros para el Hotel Perla Verde de Babahoyo.

Validar el modelo de costos hoteleros, a través de la consulta a experto.

La Hipótesis: con un modelo de costos hoteleros para el Hotel Perla Verde de la ciudad

de Babahoyo mejorara la eficiencia y eficacia del el manejo de los recursos económicos

en las actividades del hotel.

Utilizando como variables de la investigacióncomo:

Variables Independientes modelo decostos hoteleros

3

La Justificación en esta investigación tiene como importancia aplicar un modelo de

costos hoteleros en el Hotel Perla Verde, y se apoyara en el área de costos por el

método de las actividades, y así ayudara a mejorar su funcionamiento eficiente, eficaz y

oportuno para el manejo de sus actividades económicas.

Los métodos a utilizar en cada capítulo se resumen a continuación:

Tabla 1: Ttécnicas e instrumentos de la investigación

Técnicas Encuestas

Se realizará entrevista a la Gerente y empleados del hotel , y encuestas a los usuarios para determinar las razones porque el Hotel Perla Verde no cuenta con los requisitos como estipula la Ley de Turismo

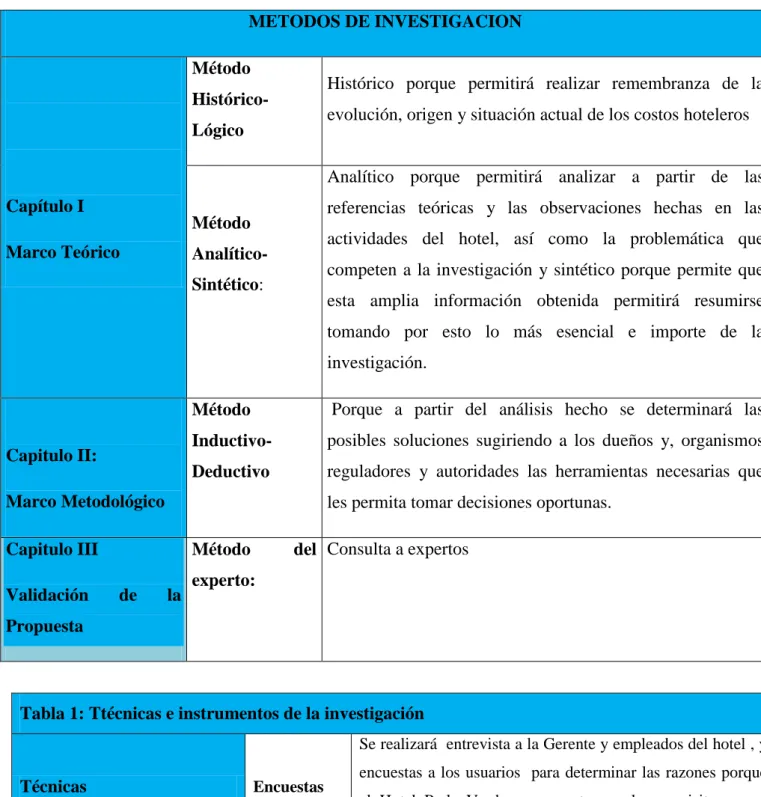

METODOS DE INVESTIGACION

Capítulo I

Marco Teórico

Método

Histórico-

Lógico

Histórico porque permitirá realizar remembranza de la

evolución, origen y situación actual de los costos hoteleros

Método

Analítico-

Sintético:

Analítico porque permitirá analizar a partir de las

referencias teóricas y las observaciones hechas en las

actividades del hotel, así como la problemática que

competen a la investigación y sintético porque permite que

esta amplia información obtenida permitirá resumirse

tomando por esto lo más esencial e importe de la

investigación. Capitulo II: Marco Metodológico Método Inductivo- Deductivo

Porque a partir del análisis hecho se determinará las

posibles soluciones sugiriendo a los dueños y, organismos

reguladores y autoridades las herramientas necesarias que

les permita tomar decisiones oportunas.

Capitulo III

Validación de la

Propuesta

Método del

experto:

4

ESQUEMA DE CONTENIDO

Capítulo I- marco teórico

1.1 Origen y evolución sobre modelo de costos hoteleros.

1.2 Análisis de las diferentes posiciones teóricas sobre costos hoteleros.

1.3 Valoración crítica de los conceptos principales tomados de las diferentes posiciones

teóricas.

1.4 Conclusiones parciales.

Capítulo II- Metodología y propuesta

2.1 Caracterización del sector o rama institucional.

2.2 Descripción del procedimiento metodológico.

2.3 Diseño del modelo de costos hotelero.

2.4 Conclusiones parciales.

Capítulo III- validación de la propuesta

3.1 Procedimiento de la aplicación de los resultados.

3.2 validación del modelo de costos hoteleros a través de la consulta a expertos.

3.3Conclusiones parciales del capitulo

Aporte teórico

Se espera que el modelo de costos hoteleros pueda brindar un soporte técnico para que

la empresa desarrolle sus actividades económicas de acuerdo a los diferentes aportes

5

La significación práctica se enfocara en brindarle un modelo de costos , el cual detalle

paso a paso cada una de las áreas hasta los informes financieros a través del aprendizaje,

permitirá la mejora en el manejo de los recursos económicos.

CAPITULO I

MARCO TEORICO

1.1ORIGEN Y EVOLUCIÓN DE COSTOS HOTELEROS.

Según S., MORIARITY C.P ALLEN (2011) menciona que el origen y la evolución

de la contabilidad de costos fue por el desarrollo de las empresas poseídas por muchos

inversionistas; produjo la necesidad de desarrollar procedimientos objetivos y

equitativos para la determinación de la utilidad neta de manera que los propietarios

pudieran determinar su participación justa en los beneficios de la empresa. Sim embargo,

fue el desarrollo de las grandes empresas que elaboraban numerosos productos y

servicios lo que creó la necesidad de la contabilidad de costos. (S., MORIARITY

ALLEN, 2011)

Los contadores de costos tradicional se empezaron a preocupar por el desarrollar

procedimientos para determinar los costos por productos que permitieran calcular la

utilidad de las diferentes líneas de productos, afortunadamente la disciplina está

cambiando y los contadores de costos se están preocupando más en proporcionar

informacion que ayude a la administración a cubrir o satisfacer las metas de la empresa.

La contabilidad de costo surgió de una necesidad , ya que desde su envío toda empresa

comercial, industrial de servicios agrícolas, ganaderas, petrolera, etc. ejecuta operaciones

que afecten o modifiquen su estructura financiera o posición patrimonial , debido al

impacto que sobre esta ejerce cualquier decisión acerrada o desatinada por ejemplo , al

comprar un bien en él ,omento oportuna mejor precio, y el uso es el adecuado, más

temprano que tarde el patrimonio se incrementara y con ello la empresa tendrá mejores

6

La Contabilidad de Costos y los hoteles han existido desde mucho tiempo atrás. Ya en la

antigüedad los comerciantes hacían uso de la técnica, como una manera de organizar sus

egresos e ingresos de una forma fácil y sencilla. Por su parte, los hoteles han surgido a

la par de la actividad turística mundial, atrayendo cada vez más la atención de clientes y

usuarios en general. (CUEVAS, 2012)

En la industria hotelera el costo se comienza a generar en el momento en que se registra

el huésped o se emite la orden de pedido de un alimento: es decir, es inmediato tanto el

ingreso como el costo. Es así que si un huésped transitorio no ofrece garantía por un

poco equipaje, se le solicita la cancelación del servicio de alojamiento antes de ocupar la

habitación como garantía del ingreso- costo. (RODRIGUEZ VERA, 2007)

Todas las empresas tienen que ver con el estudio de la contabilidad de costos moderna

que dio como resultado diversas nociones acerca de la manera en que los gerentes y los

contadores contribuyen en la operación exitosa de sus organizaciones. También los

prepara para el desempeño de diversas funciones de liderazgo. Muchas compañías

grandes, como Consetellation Energy, Jones Soda, Nike Y Los Pittsburg Steelers, tienen

altos ejecutivos como amplios antecedentes en contabilidad. (CHARLES T, 2007)

Los costos hoteleros mejoraron gracias a los factores económicos, mediante un

incremento de la riqueza lo que genera más riqueza que servicios. A medida que las

sociedades van desarrollando, las personas manifiestan cambios notables en sus

actividades y comportamientos. Así, desea vivir de una forma más cómoda y posible, y

desarrollar sus deseos y aficiones, especialmente los que están relacionados con los

servicios terciarios. (ALVAREZ PEREZ, 2009)

1.2 DIFERENTES POSICIONES TEÓRICAS

Los contadores definen al costo como un recurso sacrificado o perdido para alcanzar un

objetivo específico. Un costo (tal como materiales o publicidad), se mide por lo general

como la cantidad monetaria que debe pagarse para adquirir bienes o servicios. Un costo

real es el costo que se ha Incurrido (un costo histórico o pasado), a diferencia de un coso

presupuestado, que es un costo predicho o pronosticado (un costo futuro) costo directos

7

El costo representa los recursos económicos que han sido, deben o deberían sacrificarse

para alcanzar cierto objetivo, independiente de la forma de medición de los mismos, tal

así que los costos representa los recursos económicos que han sido, deben o deberían

sacrificarse para realizar (prestar) los servicios, independientes de la forma de medición

de los mismos. (Billene , 2008)

Los costos es el esfuerzo económico que realiza un empresario para obtener ingresos y

así, poder cumplir con sus objetivos, dependiendo el consumo de determinados

insumos(tangibles o intangibles) que son medios en dinero y que son necesarios

consumir para poder obtener ingresos, se supone que el objetivo del costo es incorporar

la riqueza , que es la causa por la cual una empresa invierte sus recursos tales como

(jornales de personal, los impuestos que gravan los bienes utilizados, servicios públicos,

gastos de administración) (SARTORIS BARRIOS, 2007)

La contabilidad de costos puede aplicarse, con ventajas manifiestas, a cualquier tipo de

actividad económica y no cunscribe, como originalmente se creía, a las empresas fabriles

o industrias de transformación, es necesario reconocer, dentro de cada fase inicial del

estudio, que surgió del seno de las organizaciones fabriles y que su aplicación a los otros

campos cristalizo en una etapa posterior, cuando ya se habían advertido los beneficios

que brindaba su técnica y se evidenciaban las ventajas de hacerlas extensivas en nuevas

áreas o de servicios. (LEON, 2009)

Los costos: son los desembolsos que realiza la empresa para la fabricación o elaboración

de un producto o la prestación de un servicio.

Los costos se clasifican; por las operaciones de producción y por procesos, los costos

por órdenes de producción son aquellos utilizados en la producción interrumpida y

diversas que elaboran sus productos mediantes ordenes de producción, y los costos por

procesos son aquellos que son utilizados en las empresas de producción masiva y

continua de artículos similares u homogéneos. (BRAVO VALDIVIESO, 2013)

Los costes es el valor de los factores consumidos y está ligado al de objeto de coste

8

elementos que integran la cadena de creación de valor, ya que constituyen en los costes,

conforme con ello los costes como todos los elementos que intervienen en el proceso

interno de la transformación de valores, y de los que es necesario (FULLANA BELTA,

2008)

La importancia de los costos es como obligación y herramienta necesaria en todo ente

empresarial con ánimo de lucro o sin él, tiene como objetivo presentar los resultados de

la gestión operacional y administrativa, en las fechas determinadas en los reglamentos

y/o normas mercantiles , reflejando en los estados financieros de propósito especial, el

estado de los costos, es por esto que la contabilidad de costos están en permanente

función de análisis para observar las variaciones en todas las transacciones que se

realicen en el proceso de control de incrementos o disminuciones que justifiquen la

rentabilidad real. (RODRIGUEZ VERA, 2007)

Los costos hoteleros; Es la sumatoria de todos los pagos y causaciones (consumos) en

que se incurre para la producción de bienes y/o en la prestación de servicios,

independiente de la administración y venta; por otra parte también menciona que es un

conjunto valorado en dinero de los bienes y servicios necesarios para la producción que

constituye el objeto de la empresa. (NARRO SERRANO, 2008)

Por lo tanto su importancia menciona que es como una herramienta estratégica que

permite presentar los resultados de la gestión operacional donde se puedan identificar los

puntos débiles y fuertes de la información interna de la empresa, Por lo tanto tiene como

objetivo controlar el mismo costo a través de sus variaciones, Fijar los precios de los

productos, Conocer los verdaderos costos de los productos y/ o servicios del hotel.

La contabilidad hotelera se encuentra en el auge, siendo una rama importante para el

ingreso, por ello es importante estudiar su registro, administración y operaciones,

también manifiesta que el hotel es un lugar que proporciona hospedaje y alimentación,

así también un lugar de entretenimiento para el viajero, se considera como un edificio

público, una institución de servicio doméstico y opera en una estructura diseñada para

9

El sector hotelero contribuye un sector fundamental en la economía de la mayoría de los

países, así mismo el sector hotelero presenta algunas características que entendemos

justifican enfoques especificas en la finanzas y contabilidad de gestión, entre ellas (El

producto o servicio es perecedero, Es un sector muy atomizado, se vende experiencias y

cada consumidor las valores de forma diferente) (AMAT, 2011)

El subsector hotelero se enfrenta a un entorno cambiante, caracterizado por una serie de

particularidades, como una fuerte estacionalidad, una importante rigidez derivada de una

elevada (VERTICE, 2005)

Inversión en infraestructuras poco flexibles, una dependencia de los operadores

mayoristas, y una creciente exigencia del cliente. Estas son, entre otras variables y

situaciones que fuerzan a estas organizaciones a examinar continuamente la forma en

que ofrecen y prestan el servicio a sus clientes así como el coste del mismo.

Los hoteles hasta el presente han tenido razonablemente bien organizados sus redes y

centros de reserva, bien mediante centros propios de las grandes cadenas hoteleras, bien

en centrales de cobertura mundial, por otra parte la hotelería, se enfrenta a un

consumidor cada más exigente, tanto en el precio como en las calidades de los servicios

recibidos. Por lo tanto debe cuidar la competividad y satisfacción del cliente de una

forma simultánea. (ALVAREZ PEREZ, 2009)

El sector hotelero comprende todos aquellos establecimientos que se dedican profesional

y habitualmente a proporcionar alojamiento a las personas, mediante precio con o sin

servicio de carácter complementario. La comercialización turística consiste en la

elaboración de un producto, el paquete integrado por diversos servicios presentado una

oferta turística. El paquete turístico consiste normalmente en el transporte, el

alojamiento hasta el hotel y viceversa y el alojamiento pueden concretarse bajo el

régimen de alojamiento solamente, media pensión o pensión completa. (MESTRES

10

La empresa tiene una serie de objetivos que perseguir y determinan como es su

desarrollo y cuál es su rumbo. Podemos decir que la serie de objetivos que se persiguen

definen el perfil empresario, como se ve el negocio. O sea la visión empresaria, es

necesario la implementación de un sistema tradicional en los costos de la hotelería,

utilizando los sistemas tradicionales de determinación de costos, nos enfrentamos con

cierto problemas que generalmente se dan las actividades económicas, y este problema

es determinación de las secciones, los centros de costos y la definición de unidades en

costeo. (SARTORIS BARRIOS, 2007)

En tal caso que nos ocupa, podemos decir que un hotel reúne las característica de las

actividades económicas abastecimiento, explotación. Comercialización, administración,

en cuanto el abastecimiento estará compuesta por las áreas (compras, recepción de

productos, conservación) la explotación está compuesta por las áreas de (alojamiento,

restaurante, cafetería, salones múltiples) la comercialización por las áreas de venta y

marketing, y la administración por (administración, dirección, finanzas)

La organización general de un hotel es necesario tener una estructuración de las

empresas cuyo objeto es la explotación de hoteles, moteles, restaurantes y bares, que

generalmente se constituyen las empresas turísticas. Debe tenerse en cuenta que el plan

de organizaciones depende, en gran parte de la magnitud del negocio y las características

que cada hotel posee, por lo que no es posible definir una organización semejante a la

presentada. (Sartoris Roberto, 2011)

Por lo tanto es necesario conocer sobre la función en la organización de un hotel,

generalmente es nombrado por la asamblea general de accionistas y dentro de sus

funciones están los siguientes (gerente es nombrado por la asamblea general de

accionistas y dentro de sus funciones es organizar políticas, determinar presupuestos

para el hotel)

Mientras tanto el (Gerente general es el encargado de lograr objetivos y políticas establecidas por el director general, de acuerdo con la organización que este ha

11

Contador general es encargado de llevar la contabilidad de hotel y hacer los pagos de todos los impuestos a los que está sujeto este, así como proporcionar la información

contable financiera.

El contralor de alimentos y bebidas se encarga de crear los sistemas, procedimientos y tiempos para lograr un objetivo y posteriormente, supervisarlos entre sus funciones están

(comparar lo real con lo planeado y llegar a lo que se determinó, revisar las cortesías).

Gerente de compras depende directamente del contralor general y es el que se encarga de establecer sistemas y procedimientos que permitan ejecutar el plan de compras

normales y de emergencia, al menos costo posible, sin perjuicio de la calidad y los

plazos de entrega.

Jefe de cajeros es la persona encargada de vigilar que el personal que labora en las cajas departamentales y de recepción desarrolle eficientemente sus funciones dentro del hotel.

Caja general se encarga de recibir todo los reportes de los cajeros departamentales y de recepción debidamente verificados para su depósito así como de realizar los pagos por

compras al contado, a crédito, sueldos y salarios a los trabajadores, reposiciones de caja

y caja chica y reembolso a los cajeros.

Recepción :es el primer departamento a atender al huésped cuando llega el hotel)( jefe de áreas , tales como jefe de limpieza, jefe de mantenimiento , jefe de lavandería: son los

encargados de vigilar , supervisar dar mantenimiento y el jefe de seguridad es el

encargado de vigilar , supervisar y rendir un informe diariamente de todas las

anormalidades , desperfectos o disturbios ocurridos en cualquier área del hotel , mientras

el jefe de cocina es el responsable de la gerencia de alimentos y bebidas , de las

actividades relacionada con la preparación de los platillos o especialidades culinarias

que presenta el establecimiento a sus clientes .

Mientras que la camarista son aquellas que se encargan de la limpieza, cuidado y del estado óptimo de las habitaciones tales como (realizar la Limpieza y mantenimiento de

las habitaciones, permanecer uniformadas, recoger ropa sucia de los pisos, acomodar

12

Los Elementos De Los Costos se relacionan a la competitividad que exige que la

estructura empresarial y costos dependan directamente del volumen de ocupación y de

aspectos como (Temporadas vacacionales, fechas festivas, fines de semana entre otros,

localización y complemento de marketing).

Es también importante conocer sobre las políticas del manejo operacional como el

control de costos son de responsabilidad de la gerencia general y de operaciones, de

acuerdo a los presupuestos de ocupación del periodo, diseñando el efecto de cada

elemento del costo, que en una empresa de hospedaje que son los siguientes (Materias

primas, suministros y materiales, mano de obra (directa e indirecta) Costos indirectos del

servicio) es por esto que la materia prima y materiales que constituye el primer elemento

valor a un hotel, lo conforman la parte del costo de las áreas de alimentos y bebidas.

Su requerimiento se efectúa en función de la ocupabilidad de los huéspedes y/o

comensales y de acuerdo a la carta que esta oferte tales como:

(La materia prima.- Elemento que forma parte del producto),

Semi - perecederos: Frutas, verduras, hortalizas, No perecederos: Abarrotes, vinos,

licores),

En cuanto los suministro están (Suministros de huésped: Jabón, papel higiénico,)

Suministros de limpieza: Detergentes, ambientadores, Formatos y papelería: Formatos,

útiles de escritorio).

En por esto que la Mano de obra de cualquier empresa y en particular en una empresa

de servicios el recurso humano es el elemento más importante de la gestión y de la

prestación del servicio, pues por mayor avance científico o tecnológico en un

establecimiento hotelero se requiere de una persona que efectué, supervise y controle la

operación, causando así un costo de mano de obra (Empleado Por cada habitación).

Además de los estándares, de acuerdo al producto a elaborar o servicio a prestar se

establecen los tiempos y movimientos mínimos como base para determinar el trabajo en

una hora, día, o el número de habitaciones por arreglar o el número de Mesas por

atender, es por esto que para establecer la proyección de necesidad de mano de obra en

13

de camas, servicios adicionales , pues incide directamente en el tiempo del arreglo de

una habitación.

Por otra parte es necesario establecer la mano de obra directa.- que los que invierten

directamente en el proceso de producción o servicio, por ello es muy importante definir

el organigrama funcional del hotel donde se pueda identificar fácilmente el personal

directo tales como( la camarera, el recepcionista, el chef ya, el barman, el mesero), la

mano de obra debe ser variable , ya que pueda cambiar por eventos de la producción o

servicio , como incremento de la producción temporada alta o baja. Y la mano de obra

indirecta se conforma por el personal de oficinas administrativas y dirección. (NARRO

SERRANO, 2008)

También es importante establecer los costos indirectos de producción el servicio CIS,

que es los terceros elementos e costo que está conformado por gastos y servicios que no

están en los dos elementos anteriores, (servicio de agua, energía, arriendo de local,

servicio de reparaciones). Estos elementos también son necesarios para la producción o

para la prestación el servicio.

La clasificación es indispensable identificar y conocer el comportamiento de cada uno de

los costos involucrados en sus actividades.

Los costos, de acuerdo a su naturaleza contable los podemos clasificar como:

Costos fijos y variables.

Costos directos e indirectos.

Costos totales y unitarios.

Costos fijos y variables.

Sistema ABC/ABM.

Costos fijos, son aquellos que no varían en relación con el volumen de la producción.

Mientras que los Costos variables, son aquellos que están directamente relacionados

con los volúmenes de producción, significa que aumentan en la medida en que aumenta

la producción. Y por lo tanto los Costos directos, es cuando el costo está directamente

14

También es importante los Costos indirectos, porque son los que no tienen ninguna

relación con la producción en un producto determinado, son necesarios para la

producción pero no se pueden identificar con un costo específico de algún producto., los

costos directos o indirectos pueden ser fijos o variables, así mismo éstos pueden ser

directos o indirectos. (ZAPATA SANCHEZ, 2007)

Sistema ABC/ABM

El método ABC/ABM permite conocer y determinar la falta de productividad,

reduciendo y cuestionando todas aquellas actividades que no generan valor añadido. De

esta manera se consigue un aumento de la competitividad global de la organización

empresarial.

Identifica los recursos que son usados en la gestión de cada actividad, cuantifica el costo

de los recursos usados en la gestión de cada actividad y determina qué actividades son

necesarias para un producto.

Plantea que no son los productos ni los servicios los que consumen costos, sino las

actividades. Profundiza el análisis de las actividades, la utilidad de las mismas y, sobre

todo, su costo. Se centra más en el hecho de erradicar los costos innecesarios, que en

limitarse solo a distribuir los mismos.

El nacimiento del Costeo Basado en Actividades (ABC), se debe a la necesidad de

resolver el problema acerca de la asignación de los gastos indirectos de fabricación a los

productos.

La combinación del ABC/ABM, es lo que se denomina como Sistema de Gestión y

Costos Basado en Actividades.

En este sentido hay que señalar, que el ABM busca centrar la gestión de las actividades

indirectas, en varios niveles más allá de la producción /actividad directa, para mejorar el

valor recibido por el cliente y el beneficio alcanzado que proporciona este valor,

generando el sistema una importancia relevante para lo toma de decisiones de acuerdo a

15

que permite conocer el flujo de las actividades realizadas en la organización que están

consumiendo los recursos determinados por los costos a las actividades.

El costeo ABC determina que actividades realizan cada organización, cuánto cuestan y

que valor agregan. La asignación de costos indirectos, es decir, costo de producción o

servicio, gasto este se divide en tres etapas que son las siguientes.

1. Acumula los costos indirectos por centros de acción que toman el nombre de

actividades.

2. Los costos indirectos se asignan a los productos o servicios u otra forma de

evidenciar el objeto del costo, de acuerdo con el número de actividades que se requiere

para completarlos.

3. En esta última etapa se integran los costos directos e indirectos, obtenidos según se

indica en las dos etapas anteriores. (ZAPATA SANCHEZ, 2007)

La necesidad de obtener una información más oportuna induce a evolucionar en el

costeo tradicional, este dificultaba conocer con exactitud el costo real de la producción,

es así como surge el costeo ABC como sistema para medir los recursos, mejorar la

eficiencia y eliminar desperdicios. (GUISAO CORREA KAREM CAROLINA, 2008)

Es el costeo ABC el que asigna los recursos utilizados en la producción a las actividades de las empresas y estas a los objetos del costo, es decir “los productos consumen

actividades, esto genera que en la actualidad las empresas se preocupen menos por los

tres elementos del costo y más por eliminar las actividades innecesarias, reduciendo

costos.

Fuente: costosabc.wordpress.com

Definir el trabajo

Clasificación de actividades

Establecer actividades que se realicen unidad

Ubicación de unidades

comprometidas en las actividades

16

La clasificación de los costos de un hotel; tiende a clasificarse de muchas formas en

función de los intereses que desee utilizar cada empresa, por su procedencia; se

clasifican en costos externos y costos internos: los externos son aquellos que se

encuentran contabilizados y registrados en la contabilidad general. Estos bienes y

servicios son adquiridos del proveedor. (NARRO SERRANO, 2008)

(Compras de materias primas, Costos de energía eléctrica, teléfono) y los costos internos

son aquellos cuyo cálculos e imputaciones se produce internamente según la utilización

o consumos departamentales, (Consumos de materias primas –cafetería, Costos de

personal de bar, Suministros de huésped –habitación doble, consumo de energía

eléctrica.)

Por otra parte también hacen parte los costos directos e indirectos: los directos aquellos

que puedan asociarse de una manera sencilla, con un producto, un servicio o un

departamento y por lo tanto son plenamente identificables con ellos.

Costos Directos Costos Indirectos

Materia prima—consumo de A y B Personal de limpieza --- se imputan a varios departamentos

Suministros de huésped—habitación doble Gastos de limpieza --- se imputa a varios departamentos

Costo de personal (recepción) -- Alojamiento

Los gastos de energía --- se distribuye en varias áreas

Identificar recursos en cada actividad

17

Publicidad—Departamento comercial La depreciación ---se distribuye en varios departamentos del hotel.

Los costos indirectos a su vez también pueden ser cotos indirectos variables y los costos

indirectos fijos; los costos indirectos variables su variación depende directamente de la

cantidad de huéspedes, cubiertos o clientes a tender o servir, y de todos los conceptos

que participen en la determinación del costo indirecto del Servicio en producción, los

costos indirectos son proporcionales a la cantidad de unidades producidas tales como:

(Materiales, suministros, energía, mano de obra extra, combustible, servicio de

lavandería) y los costos indirectos fijos son fijos en cuanto a su valor y concepto, pero

varían por el volumen de producción o el servicio tales como (alquileres, seguros,

honorarios).

En función del volumen existen los costos variables, y costos fijos: los costos variables

son aquellos que varían al producirse variaciones en el nivel de actividad de la empresa

tales como:

Y a su vez se subdivide en costos variables proporciona y progresivos, los

proporcionales son aquellos que si se incrementa o disminuye el volumen de actividad,

estos costos también varían en la misma proporción (Materias primas: Alimentos,

Suministros: Jabones.) y los costos variables progresivos, son los que ante un aumento o

disminución del volumen de producción aumenta o disminuye más proporcionalmente

que éste. (el costo de un ahora laboral extra, es más cara que un ahora de trabajo)

(NARRO SERRANO, 2008)

Restaurantes Habitaciones Confección

Gaseosas, Comestibles, Huéspedes , Aseo Telas

Carnes, Servicio De Lavandería Botones

18

Dentro de esta clasificación también se encuentran los costos fijos, que pueden definirse

como aquellos que no se alteran al modificarse el nivel de producción, es decir se

mantienen relativamente constantes sin afectarles las variaciones que puedan tener los

productos o servicios obtenidos por la empresa como (Seguros ,Honorarios ,Gastos

financieros ,Alquileres) , dentro de los costos fijos también se pueden distinguir los

costos fijos directos que son los que pueden asociarse de tal forma con el producto o

servicio o departamento, que si alguno de éstos desapareciera tal costo despareciera con

él.

La empresa hotelera del Ecuador para su funcionamiento debe acogerse a La Ley de

Turismo en lo que expresa que elArt 1. Alojamientos, menciona que los alojamientos

los establecimientos dedicados de modo habitual, mediante precio, a proporcionar a las

personas alojamiento con o sin otros servicios complementarios.

La Ley de Turismo por otra parte menciona en el art 3.- clasificación: los

alojamientos se clasifican en grupo 1 los Hoteles de 5 a 1 estrella doradas, hostería y

residencia de 4 a 1 estrella dorada, hotel apartamento de 4 a 1 estrella dorada subgrupo

hostales y pensiones hostales de 1 a 3 estrellas doradas, hostales residencia de 3 a 1

estrella plateada y pensiones de 3 a 1 estrella plateadas subgrupo 1.3 hostelerías 3 a 1

estrella plateada, moteles de 1 a 3 estrellas plateadas refugios de 43 a 1 estrella plateadas

y cabañas de 3 a 1 estrella plateadas.

La Ley de Turismo expresa que en cuanto la clasificación de los hoteles es importante

conocer su nomenclatura la cual se detalla en el Art4.- Nomenclatura que se utilizara en

cada actividad será la siguiente (H hotel, HR hotel residencia, HA hotel apartamento, HS

hostal, HSR hostal residencia, P Pensión, HT hostelería, M motel, RF refugio, CV

complejo vacacional, AP apartamento y C cabaña) y en el Art 5.- Placas Distintivas.-

todos los alojamientos deberán exhibir a la entrada principal la placa distintiva que se

considerara que es un cuadrado de metal en la cual el fondo azul turquesa figuraran, en

blanco las letras o letras correspondientes a la actividad que se desarrolle el

19

Por lo cual en el Art 6.- las denominaciones que en ningún establecimiento el

alojamiento podrá usar la denominación o indicativos distintos a los que le corresponde

por grupo o subgrupo ni otra categoría que no fuese designados. Y en el Art

7.-Modificaciones de los Establecimientos.- toda modificación

En la caracterización, sistema de administración de los establecimientos, que pueda

afectar a su clasificación deberá ser notificado previamente al Ministerio de Turismo.

Por lo cual La Ley de Turismo establece en el Art 8.- Hoteles.- Es el establecimiento

que de modo habitual, mediante precio, preste al público en general servicio de

alojamiento, comidas y bebidas y que reúna además de las condiciones necesarias para la

categoría que le corresponde de, las siguientes:

a) ocupar la totabilidad de un edificio o parte del mismo, siempre que sea completamente

independiente debiendo constituir sus dependencia un todo homogéneo, con entradas

escaleras y ascensores de uso exclusivo;

b) Disponer de un minino de 30 habitaciones

La clasificación de los costó se generan dependiendo de la naturaleza hacia la

conformación de los costos que

Pueden ser:

Costo Materia prima Costo primo

Directo Mano de obra Costo de producción

Prestación de servicios

Costo variable Servicios

Materiales de aseo

Equipos

Otros

Arrendamiento

Seguros

20

En cuanto su clasificación se dividen en dos los costos directos e indirectos: los directos

es el valor que forma parte directa del producto o servicio y por su naturaleza tangible se

puede palpar como la mano de obra necesaria en el proceso de elaboración o prestación

del servicio, conformando el costo primo. Y por otra parte el costo indirecto que es el

valor aunque no forma parte física del producto o servicio, es necesario dentro del

proceso de producción o prestación del servicio y, que solo se puede aplicar

proporcionalmente después del análisis de consumo de cada sección o departamento de

producción de servicio, como servicios públicos, materiales para aseo, reparación, y

mantenimiento de equipo entre otros. (RODRIGUEZ VERA, 2007)

Por otra parte la Mano de obra directa en los costos de producción forma el costo como

segundo elemento, pero en los costos por prestación de servicios (hoteles y restaurantes)

es el elemento de mayor importancia, dado que la materia prima física no existe.

Es por esto que los entes económicos de prestación de servicios se presentan el costo

primo como base de la siguiente manera.

ENTE ECONOMICO MANO DE OBRA

Servicio de transporte Conductor. ayudante Alquiler de andamios Despachador de andamios Alojamiento- hotel Camareras- recepción- botones

Salud-clínicas Médicos, enfermeras

Fuente: libro Ricardo Rodríguez Vera

Entre ellos los costos indirectos variables se clasifican en dos que son los CIF costos

indirectos de fabricación y los CIS costos indirectos de servicio, mientras tanto también

en el sector de hoteles y restaurantes, se toman como servicio, así sea en la elaboración

de bienes de consumo inmediato como los alimentos o bebidas, no se vería bien

21

Clasificar en costos indirectos de fabricación el alquiler del salón de la vajilla, servicio

de transporte., Por ende los costos de producción, los costos indirectos variables son

proporcionales a la cantidad de unidades producidas en todos los conceptos Como:

(Materia prima y material, energía, mano de obra- extra, agua, combustible). En el

sector de hoteles y restaurantes el costo variable lo determina la ocupación pues el

huésped que toma los servicios, es quien genera los costos en todos los conceptos

necesarios para prestarle la atención y mejor servicio tales como (mano de obra, servicio

de energía, servicio de agua, servicio de lavandería) en los costos fijos su valor no varía

por el volumen de producción o prestación de servicio.

Es por esto que en el departamento de alimentos y bebidas, el costo directo y variable

que depende de la ocupación y la venta, es la materia prima (provisiones y bebidas) para

la elaboración de los alimentos, más los productos terminados. La demás costo variables,

también dependen del volumen de ocupación y/o venta tales como (mano de obra – extra

en temporada, servicio de lavandería y lencería, servicio de agua, impresión y papelería,

materiales para aseo, servicio de energía, combustibles, implementos para cocina y

comedores)

Es por esto que otros departamentos tales como (lavandería, teléfonos entre otros) , el

costo variable lo determina el volumen del servicio prestado. También es necesario

conocer que ene sector de hoteles, restaurantes, salud, transporte entre otros .los costos

fijos ocupan el mayor porcentaje de participación. Dependiendo del ciclo de temporada,

permanecen constantes, sin importar el volumen de ocupación o de servicio a prestar

Para determinar el costo fijo por cada habitación del día se toma los costos fijos

causados en el mes y se divide por el total de las habitaciones del establecimiento.

Porque haya o no ocupación, se están causando los costos con el transcurso del tiempo.

El sistema de costeo es importante ya que permite ubicar y registrar el concepto de cada

22

métodos o sistemas de costeo o el proceso de la determinación de costos por centro de

producción o de servicio. Entre ellos encuentran los siguientes (por absorción, por

órdenes de producción, por procesos, estándar- predeterminado)

Es por esto que el costeo de absorción es el que se obtiene del periodo establecido para

el corte, el registro de todos los costos se debita al producto, departamento o servicio

específico a la espera del cierre para conocer el total, este sistema es utilizado en el

sector hotelero y restaurantes, porque además de estar a la espera de una posible

ocupación o venta del servicio, también se espera la causación de los costos de acuerdo a

esa misma ocupación.

Pero si el sector de servicios, se deben conocer otros parámetros, como unidades de

servicios disponibles, costo fijo, porcentaje de unidades de servicio vendidas, periodo

que cubra los costos fijos.

Si el hotel mantiene todas las habitaciones disponibles o no, se están causando costos

fijos, de ahí, que se denominador para el punto de equilibrio incluye todas las

habitaciones., mientras tanto los costos variables los genera la ocupación en un periodo.

El promedio de ocupación en el punto de equilibrio incide en el mismo, concluyendo, el

total de los costos se distribuye en costos fijos sobre el total de habitaciones y coto

variables sobre las habitaciones ocupadas, como se observa en la siguiente presentación

el costo fijo y el costo variable es la totalidad.

Por otra parte el costeo por orden de producción es muy utilizado en las empresas de

producción en cadena, donde se emite la orden de producción programada para la

cantidad de unidades a terminar, con todas las especificaciones del producto. El costeo

de orden de servicio en el sector hotelero y restaurantes se determina el costo por orden

23

Como complemento de servicio para (convenciones, seminarios, matrimonios, fiestas,

otros), teniendo como herramienta importante estadísticas de costos se elabora el

proyecto de cotización para presentar al cliente; el departamento de alimentos y bebidas

valúa el costo de acuerdo al evento a realizar.

Mientras que los costos por procesos se obtienen mediante la liquidación en cada

proceso o departamento de producción según su grado de avance, para iniciar el

siguiente proceso, y así sucesivamente, hasta su y terminación y entrega. Además en el

sector hotelero y de restaurantes y servicios no se presenta la necesidad de este sistema

de costeo, ya que tanto los productos (alimentos y bebidas) a vender de como los

servicios a prestar son inmediatos y no hay tiempo para procesos ni de producción ni de

liquidación.

En el sector hotelero y de restaurantes, no es fácil llegar a este sistema de costeo, porque

no existe un porcentaje fijo de ocupación en periodos largos, pues como sabe, la

ocupación depende de muchas variables internas y externas a nivel local, nacional y

mundial

La distribución de los costos hoteleros hace referencia al total de los diferentes

conceptos que se causan en el establecimiento hotelero, por cada departamento de

servicios, de acuerdo a parámetros prestablecidos a establecer, según la base de consumo

o causaciones, así como la organización contable general, y de costos.

Así mismo los tipos de departamentos son tres operados, Mixtos, No operados. Los

departamentos operados tiene como objetivo el establecimiento hotelero y o servicio, es

prestar y vender sus productos servicios al huésped, buscando su máxima comodidad y

satisfacción, así: (alojamiento, lavandería teléfono, piscinas, tienda) los costos variables

se genera al prestar servicio, mientras que los mixtos tienen como objetivo, prestar

servicio al huésped, y Utilizar las instalaciones para su propio servicio.

En cuanto los departamentos mixtos tienen como objetivo prestar servicio al huésped,

utilizar las instalaciones para su propio servicio, al plantear las instalaciones del hotel,

debe analizarse la conveniencia o no de los departamentos de lavandería y alimentos y

24

costos y en que proporcionan al aprovechar las propias instalaciones en los

departamentos mixtos se establece en lo que s alimentos y bebidas.

Mientras los costos no operados se dividen en la estructura organizacional administrativa

que no tienen relación con los huéspedes, pero son la central del establecimiento

hotelero tales como gerencia general, gerencia operativa, contabilidad, control interno,

personal, mantenimiento. En total los gastos operacionales de administración se aplican

proporcionalmente a los departamentos operados sobre bases establecidas, para

determinar los estados de resultados al cierre del periodo.

Es por esto que en cada departamento operado se presentan costos, que dependiendo del

concepto o rubro requieren un parámetro o base especial de cálculo, cada departamento

tendrá un aportación en el costo a aplicar dependiendo del concepto y del criterio

terminado , el área de la vida útil, por esto los conceptos por rubros se toma base de

generación del costo, dependiendo del servicio prestado(departamento) para determinar

el parámetro o base tales como( consumó promedio del huésped, porcentaje de

ocupación, cantidad de huésped).

Por lo tanto se pueden considerar la depreciación como un gasto directo- fijo pues forma

el elemento base para la prestación del servicio, y a la parte aplicada es la proporción

directa al ingreso – uso por parte del huésped, y como se decía antes es casi la materia

prima, según la necesidad y categoría del hotel los bienes de uso (muebles, enseres y

equipos también pueden ser;

Los siguientes: juego de alcohola, televisor, aire acondicionado, mesas auxiliares,

neveras, juego de comedor, muebles de lobby, recepción, corredores.)

Por otra parte es importante mencionar acerca de los muebles y equipos para el servicio

en el departamento de alimentos y bebidas dependen de la categoría de le

establecimiento, así como de las secciones que andan o presten servicio tales :como :

equipo para cocción , cuartos para frio para conservación de alimentos, registradoras, ,

equipo auxiliar, los equipos específico para la operación y prestación del servicio de

25

proyección de ampliación, de manera que la inversión no incida sobre el costo presente

de la misma depreciación .

Mientras que los Equipos de comunicación y computo, la depreciación de los equipos

del departamento de teléfonos, se toma del resultado del costo menos la cuota de

salvamiento del conmutador, dividido por la vida útil de 5 años o 60 meses, pues este

tipo de equipo por su delicadeza y sometimientos a permanente tecnificación solo

dispone de una vida útil – contable de 60 meses.

Según el análisis de depreciaciones va desde los 5 a 10 años, los de 5 años (bienes de 10

años escritorios y mesas, sillas asientos y muebles de oficina, caja fuertes, maquinarias

de oficina y los bienes de uso de 5 años son los vehículos y los equipos de computación.

Es importante que un hotel contenga Uniformes de dotación a trabajadores: las cadenas

hoteleras y grandes establecimientos del sector diseñan para su personal de operación

todos los uniformes e implementos necesarios con colores y modelos que identifiquen

tanto el establecimiento como el servicio, en cantidades para varios años, generando

ahorro en el precio por volumen de compra.

Elementos de ropería y lencería: el rubro muy importante del costo, pues corresponde a

la dotación de ropería blancos para todas las habitaciones del hotel, que de acuerdo al

número de camas, ventanas y otros implementos forman parte de la dotación de cada

habitación.

Loza, cristal y cubertería: todo establecimiento hotelero es necesario en diseño y

remarcación del logo en la loza de cristal lo que implica un mayor costo pero da una

mejor calidad en el servicio de imagen, es por esto que es necesario el control de este

activo de operación, pues su vida útil o de servicio está supeditada al buen manejo para

su conservación en buen estado, así como en el control en la perdida de hurto y daños.

Es por esto que el tiempo de duración en perfecto estado para su servicio debe ser de

26

sobre estos en cuanto a las loza de cristal(deterioro, rotura parcial – o total, robo,

perdida. ) y cubertería (deterioro, perdida , robo).

En los reportes diarios de suministro de alimentación a trabajadores y funcionarios se

registra, con la información del departamento de personal, el número de días y el

suministro por comidas para determinar el total por día. Dependiendo de si el

establecimiento asume total de costo o i deduce una pequeña parte simbólica si interesa

o no el control por trabajadores o simplemente el total de comidas servidas.

(RODRIGUEZ VERA, 2007)

El diagrama de los centros de ingresos y costos para implementar una estructura de

ingresos y costos de un hotel es importante identificar claramente que elementos del

costo participan de manera directa en cada uno de los departamentos operativos y/o

servicio del hotel, la administración del hotel debe establecer cuáles son sus

departamentos operativos que generan ingresos. Tales como:

(Puede tener habitaciones y una cafetería y como áreas de servicio de departamento de

administración en cambio otros establecimientos pueden tener más departamentos

operativos como restaurante, bar, discoteca, eventos) y como centros de servicio el

departamento comercial, administración, mantenimiento. (NARRO SERRANO, 2008)

Centro de ingresos de costos y gastos

A continuación se presenta un diagrama de determinada función de los departamentos

operarios y no operarios.

INGRESOS

Ay B

Alojamiento Habitaciones Habitaciones simples Habitaciones dobles

Suites

Cafetería Restaurante Bar

Banquetes Mini bar

27

Esquema de los centros de Ingresos – costos - gastos

ServicioGenerales

Otros Peluquería Lavandería Teléfono

Lavado Planchado

arreglos

Llamadas nac. Llamadas int

Centro

Costos

Centros operacionales Costos directos

A Y B Alojamiento

Cafetería Restaurante

Bar Banquetes

Mini bar Habitaciones

Costo de platos Costo de bebidas Costos de evento Habitaciones simples

Habitaciones dobles suites

28 Fuente: Libro Ricardo Rodríguez Vera

Centro de costos por alojamiento

Centros Estructura Costos indirectos

Servicio Generales

Administración Mantenimiento Gastos generales

Teléfono Lavandería

Peluquería Otros

Costo de llamadas Costo de llamas intr.

Costo de lavado Planchado

Centros de Costos Directos

Materiales y suministros Personal

Comida del personal Contribuciones

Uniformes

Suministros – huéspedes Impresos y papel

29 Fuente: libro Ricardo Rodríguez Vera

Esquema de los centros de costos departamentales básicos.

Depreciación Amortización

activos operacionales

Servicios Directos

Servicio de lavandería Servicio de internet

Servicio varios

Lencería y uniformes

Dep. Equipos maquinarias Dep. Mobiliario

Costo de venta

Personal

Materia prima Consumidas

Sueldos y salarios Beneficios al personal

Comida personal

Materiales de limpieza Suministros- huéspedes

30

Centro de costo - Teléfono

Materiales Y suministros Otros servicios directos Amortizaciones activos operacionales Depreciación Centros de

costos Directos

Servicio de lavandería Servicio directos

Servicio de lavandería Servicio directos

Servicio de lavandería Servicio directos

Centro de Costos Directos

Personal

Costo de llamadas Costos de llamadas

int. Costo de venta

Sueldo salarios Beneficios personales

Comida al personal Uniformes

Materiales y Suministro Operacionale s

31

Fuente: libro Ricardo Rodríguez Vera

Centro De Costos- Administración

Otros servicios Directo

Depreciación

Reparaciones

Servicio de lavandería Servicios diversos

Dep. Equipos telefónicos Dep. Mobiliario

Centros de costos

de servicio

Personal

Materiales y suministro Comida personal

Sueldo y salarios Beneficios al personal

Materiales y repuesto Ingresos y formatos Materiales escritorio

32 Fuente: Libro de Ricardo Vera

El costo es el valor inicial de una transacción para un objetivo previsto, que para

entenderlo se describe de varias maneras y/o situaciones de tal forma que el lector se

asegure de aprender no solo el término, sino de su contenido y uso tanto a nivel personal

como empresarial.

Registro del costo: En toda actividad de intercambio de bienes y servicios por dinero o

por canje reciproco, existe un costo-inicial. A medida que las transacciones aumentan su

volumen, el registro, sistema de control y seguimiento a la información se hace más

riguroso, para mantener el máximo de confiabilidad al determinar el precio de venta

como objetivo primordial de los costos.

Para el registro de costos observamos la siguiente clasificación de conceptos que

conforman la distribución de la operación de fabricación o prestamos de servicios, para

obtener el costo inicial subdividen en costo directo que es el que tiene relación directa

con el producto o servicio en cuanto a su conformación material y de servicio.

(RODRIGUEZ VERA, 2007)

Los documentos de soportes son aquellos que sirven como base de comprobación en la

elaboración de un documento contabilizador, tales como: pedidos, notas de remisión,

facturas, recibos, vales, nominas, reporte diario de ocupación, resumen diario de ventas

de alimentos y bebidas, reporte diario de llamadas telefónicas, reporte diario de

telégrafos, reporte diario de tintorería , reporte diario de mercancías recibidas, fichas de

Honorarios Alquileres

Seguros

Impuestos municipales

Depreciación

Honorarios Seguros

Impuestos municipales Gastos diversos adm

Dep. Equipo computo Dep. de oficina

33

depósitos bancarios, relación de cobradores, relación de remesas y abonos. (LUCKIE

GARCIA, 2009)

El Costo de alimentos y bebidas CAB, dentro de la industria hotelera, será de acuerdo

con la magnitud del hotel, en cuanto a los servicios con los que este cuenta para

satisfacer las necesidades y gustos de los huéspedes en el área de alimentos y bebidas,

por lo tanto otros hoteles cuentan con una gran variedad de centros de consumo de

alimentos y bebidas como son: restaurantes, cafeterías, eventos, bares, centros

nocturnos, discotecas, entre otros.

El uso del ciclo e control: Es un sistema administrativo en el manual se basa el CAB

para realizar sus controles y se dividen en lo siguiente: planear: es decir, determinar los

sistemas, procedimientos y tiempos por utilizar, para lograr el objetivo del control de

costo, comparar: durante un tiempo determinado se comparan los resultados reales

planeados y corregir: con base a lo anterior se modificara o enriquecerá lo planeado; y

comenzara así otra vez el ciclo:

(Requisitos, Compras, Recibo de mercancías, Almacenaje, Salidas el almacén).

(Youshimatz Nava , 2009)

La eficiencia y eficacia, es la capacidad que debe poseer una empresa para lograr, con

mucha rapidez, importantes resultados operativos que la coloquen en posición de

alcanzar el éxito tanto a corto, medio y largo plazo. (MERLI, 2009)

1.3 VALORACIÓN CRÍTICA DE LOS PRINCIPALES AUTORES.

Los costos significan un esfuerzo económico que realiza un empresario para obtener

ingresos y así cumplir con sus objetivos, es por esto que diseño del modelo de costos se

hará énfasis ya que es un factor principal que se debe tener a consideración para mejorar

la rentabilidad de las empresas y en el caso lo ,manifiesta . (SARTORIS BARRIOS,

2007)

Los costos hoteleros; es la sumatoria de pagos y causaciones en que incurre la

producción de bienes y /o servicios, independiente de la administración y venta; por otra