UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

“MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA PORTIC CONSTRUCTORA EN LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA”.

AUTOR: PONCE CABEZAS JULIO HIPÓLITO ASESORA: DRA. ARCINIEGAS GERMENIA MSc.

II

CERTIFICACIÓN

En calidad de asesora de tesis de grado en la carrera de Contabilidad y Auditoría de la sección semipresencial, certifico que el estudiante Julio Hipólito Ponce Cabezas elaboro la presente tesis de grado “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA PORTIC CONSTRUCTORA DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA” aplicando la normativa y metodología establecida por la institución por lo que autorizo su presentación.

III

DECLARACIÓN DE LA AUTORÍA

Yo Julio Hipólito Ponce Cabezas estudiante del noveno nivel de Contabilidad y Auditoría Sección Semipresencial declaro que la tesis de grado denominada “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA PORTIC CONSTRUCTORA DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA” es de mi autoría por lo que me responsabilizo de todo el contenido del presente trabajo investigativo.

IV

DEDICATORIA

V

AGRADECIMIENTO

VI

ÍNDICE GENERAL

INTRODUCCIÓN ………...1

Tema……….……….1

Problema científico………...……....1

Objeto de investigación………...1

Campo de acción………...2

Línea de investigación………...2

Objetivo general………2

Objetivo específico………..…………..2

Idea a defender………..…2

CAPÍTULO I. ... 3

MARCO TEÓRICO ... 3

1.1.Origen y evolución de los procesos financieros. ... 3

1.2. Análisis de las distintas posiciones teóricas sobre los procesos financieros. ... 4

1.3. Valoración crítica de los conceptos principales………...…5

1.3.1. La empresa ... 5

1.3.1.1. Clasificación de las empresas ... 5

1.3.2. Definición de contabilidad ... 5

1.3.2.1. Etapas del ciclo contable ... 6

1.3.2.2. Uso de la contabilidad ... 6

1.3.2.3. La información contable ... 6

1.3.2.4 Objetivos de la información contable ... 6

1.3.3. Definición de administración ... 7

1.3.3.1. Proceso administrativo ... 7

1.3.3.2. Funciones administrativas básicas ... 7

1.3.4. Gestión Estratégica ... 7

1.3.4.3. Triángulo Estratégico ... 8

VII

1.3.5.1. Control interno ... 9

1.3.6. Gestión Financiera ... 9

1.3.6.1. Análisis Financiero ... 10

1.3.6.2. Definición de finanzas ... 10

1.3.6.3. Administración financiera ... 10

1.3.6.4. Razón corriente ... 11

1.3.6.5. Rentabilidad ... 11

1.3.6.6. Riesgo ... 11

1.3.6.7. Liquidez ... 11

1.3.6.8. Enfoque costo- beneficio ... 11

1.3.7. Estados financieros ... 11

1.3.7.1. Definición de Estados Financieros ... 11

1.3.7.2. Objetivos de los estados financieros ... 12

1.3.7.3. Clasificación de los estados financieros ... 12

1.3.7.4. Principios de Contabilidad ... 12

1.3.7.5. Análisis de balances ... 13

1.3.7.7. Razones financieras ... 13

1.3.7.8. Clasificación de las razones financieras ... 13

1.3.8. Importancia de la gestión administrativa ... 15

1.3.8.1. Principios básicos de las organizaciones ... 15

1.3.8.2. Presupuesto ... 15

1.3.8.3. Características del presupuesto ... 16

1.3.8.4. Presupuesto de ventas ... 16

1.3.8.5. Inflación ... 16

1.3.9. Procesos ... 17

1.3.9.1. Definición de proceso ... 17

1.3.9.2. Tipos de procesos ... 17

1.3.9.3. Administración por procesos ... 17

VIII

1.3.10. Modelo ... 18

1.3.10.1. Definición de modelo ... 18

1.3.10.2. Definición de modelo de gestión financiera ... 19

1.3.10.3. Utilidad ... 19

1.3.11. Análisis financiero ... 19

1.3.11.1. Indicadores financieros ... 20

1.3.11.2. Eficiencia financiera ... 20

1.3.12. Auditoria ... 20

1.3.12.2. Definición de control interno ... 20

1.3.12.7. Los elementos del control interno ... 21

1.4. Análisis crítico de los procesos financieros de la empresa portic constructora. .... 22

1.5. Conclusiones parciales del capitulo ... 23

CAPÍTULO II………..24

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUEST..………..24

2.1. Caracterización de la empresa. ... 24

2.2. Descripción del procedimiento metodológico ... 24

2.2.1 Tipos de investigación ... 24

2.2.1.1. Investigación de campo ... 24

2.2.1.2. Investigación cualitativa y cuantitativa ... 24

2.2.1.3. Investigación deductiva. ... 25

2.2.2. Métodos de investigación ... 25

2.2.2.1 Método histórico- lógico ... 25

2.2.2.2 Método inductivo- deductivo ... 25

2.2.2.3 Método descriptivo ... 25

2.2.3. Población ... 25

2.2.4. Técnicas de la investigación ... 26

2.2.4.1. Entrevista ... 26

2.2.5. Herramientas de investigación ... 26

IX

2.2.6. Interpretación de resultados ... 26

2.2.6.1. Entrevista realizada Gerente General ... 26

2.2.6.2. Entrevista realizada al administrador ... 26

2.2.6.3. Entrevista realizada al contador ... 27

2.3 Propuesta: modelo de gestión financiero ... 30

2.4. Conclusiones parciales del capitulo ... 31

CAPÍTULO III………32

DESARROLLO DE LA PROPUESTA………32

3.1. Análisis de los resultados finales... 32

3.1.1. Tema ... 32

3.1.2. Objetivo de la propuesta ... 32

3.1.3. Desarrollo de la propuesta ... 32

3.1.3.1. Misión ... 32

3.1.3.2. Visión ... 32

3.1.3.3. Objetivos Generales ... 32

3.1.4. Organigrama estructural portic constructora ... ¡Error! Marcador no definido. 3.1.5. Organigrama funcional portic constructora ... 33

3.1.6. Proceso 1. Formato1. Análisis situacional de la entidad ... 34

3.1.6.1. Objetivos específicos del plan estratégico………35

3.1.6.2. Estrategias……….36

3.1.7. Proceso 2. Entrada de datos……….37

3.1.7.1. Formato 3. Mapa estratégico ... 40

3.1.8.1. Formato 4. Análisis horizontal balance general 2012 /2013 ... 41

3.1.8.2. Formato 5. Análisis horizontal estado de resultados 2012 / 2013 ... 44

3.1.8.4. Formato 7. Análisis vertical estado de resultados 2012 / 2013 ... 45

3.1.9.1. Formato 8. Razones de liquidez ... 46

3.1.9.2. Formato 9. Razones de actividad ... 47

3.1.9.3. Formato 10. Razones de endeudamiento ... 49

3.1.9.4. Formato 11. Razones de rentabilidad ... 50

X

3.1.11. Impactos ... 63

3.2. Concluciones parciales del capitulo………66

CONCLUCIONES GENERALES……….…67

RECOMENDACIONES……….68

BIBLIOGRAFÍA……….…69

XI

ÍNDICE DE FIGURAS

Figuras N° 1 Triángulo estratégico………...…..10

Figuras N° 2 Estados financieros………...15

Figuras N° 3 Razones financieras de solvencia y liquidez………...………….…18

Figuras N° 4 Modelo de gestión financiero………..…..……..30

Figuras N° 5 Organigrama estructural PORTIC constructora……….…………...33

XII

ÍNDICE DE TABLAS

Tabla N° 1 Impacto socio cultural……….…………27

Tabla N° 2 Impacto económico………...…..27

Tabla N° 3 Impacto general………...……28

Tabla N° 4 Tabla de análisis de control interno……….30

Tabla N° 5 Tabla de contenidos………....…………...…..31

XIII

RESUMEN EJECUTIVO

La presente elaboración de tesis de grado comprende el diseño de un Modelo de Gestión Financiera para la empresa PORTIC Constructora que le permitirá mejorar el desempeño institucional. Para poder desarrollar la tesis de grado se llevó a cabo el siguiente proceso; primero se realizó un diagnóstico interno que permitió determinar las fortalezas y debilidades, y un diagnostico externo de la empresa que permitió determinar las oportunidades y amenazas, luego se determinó las bases teóricas y metodológicas que permitan sustentar los requerimientos de la presente investigación y por último se aplicó una entrevista la misma que ayudó a recopilar la suficiente información para mejorar la empresa.

Mediante una investigación de campo se ha constatado las principales falencias de la empresa, las cuales serán superadas con la implementación del modelo de gestión financiera. El Modelo de Gestión Financiera es una herramienta que permitirá analizar los estados financieros y controlar el correcto funcionamiento de los recursos de la empresa como son activos, pasivos y patrimonio, sirviendo como base para la toma de decisiones adecuadas y oportunas que mejoren el funcionamiento de la organización.

XIV

EXECUTIVE SUMMARY

The present development of thesis includes the design of a model of financial management for the PORTIC construction company that will allow you to improve institutional performance.

In order to develop the thesis was conducted the following process; first was an internal diagnostics allowing to determine the strengths and weaknesses, and a diagnostics outside of the company that allowed to determine opportunities and threats, then determined the theoretical and methodological bases that support the requirements of the present investigation and finally applied an interview which helped to collect sufficient information to improve the company.

Through field research has been the main shortcomings of the company, which will be overcome with the implementation of the financial management model. The financial management model is a tool that will analyze the financial statements and check the correct functioning of the enterprise resources such as assets, liabilities and equity, serving as a basis for appropriate and timely decisions that improve the functioning of the organization.

1

INTRODUCCIÓN

Después de revisar varias tesis relacionadas con modelos de gestión financieras, determinación de costos de producción y gestión financiera en la rama de la construcción se determina que se limitan al desarrollo de un manual de costos, estrategias financieras y un sistema de control de costos. El presente trabajo tiene como finalidad el diseño de un Modelo de Gestión Financiera, para la empresa “PORTIC Constructora” de la ciudad de Ibarra; este Modelo será una herramienta básica y óptima para el registro del cumplimiento de los objetivos planteados, permitiendo conocer de manera clara y oportuna la situación en que se encuentra la empresa. Las empresas de la construcción están buscando las condiciones adecuadas que hagan factible, de manera eficaz, la toma de decisiones, llevar a cabo sus operaciones en el mercado y desarrollarse como empresas. El hecho de que las organizaciones, para sobrevivir y expandirse, tengan que mantener una estructura competitiva, las obliga a tener un Modelo de Gestión Financiera que permita, entre otros aspectos, conocer el resultado de los objetivos alcanzados por la empresa, controlar la eficacia de la organización y de cada uno de sus componentes, y tomar decisiones que faciliten la adaptación permanente de la empresa.

2

mientras que el campo de acción fue la Contabilidad de Costos que es una parte de los procesos contables que se encarga de registras, analizar e informar los diferentes componentes del costo en la empresa, por lo antes expuesto el trabajo investigativo se enmarcó en la línea de investigación Gestión de Costos, que permitirá Diseñar un Modelo de Gestión Financiera para la distribución de recursos otorgados a los costos reales de producción en la empresa PORTIC Constructora ubicada en la ciudad de Ibarra, provincia de Imbabura, cuyos objetivos específicos son, fundamentar teóricamente que el Modelo de Gestión Financiera permite determinar los costos reales de producción, diagnosticar la situación actual de los costos de producción de la empresa PORTIC Constructora, identificar los componentes más idóneos que permita el desarrollo de un Modelo de Gestión Financiera y validar la propuesta mediante la opinión de expertos.

La idea a defender radica en un Modelo de Gestión Financiera que determina los costos reales de producción de la empresa PORTIC Constructora. La competitividad en el mercado de la construcción en la actualidad requiere un esfuerzo máximo en eficiencia y eficacia, en los departamentos Productivo, Administrativo y Financiero para posesionarse en el mercado, alcanzar niveles de rentabilidad óptimos, de esta forma la implementación del Modelo de Gestión Financiera en PORTIC Constructora permitirá corregir errores y tomar acciones correctivas para el fortalecimiento de la empresa.

Todas las empresas requieren de cuatro herramientas para los actuales tiempos, información fundamental del ámbito empresarial, información sobre productividad, información para el manejo de recursos e información sobre las habilidades esenciales.

3

CAPÍTULO I. MARCO TEÓRICO

1.1.Origen y evolución de los procesos financieros.

Las finanzas, consideradas durante mucho tiempo como parte de la economía, surgieron como un campo de estudios independiente a principios del siglo pasado. En su origen se relacionaron solamente con los documentos, instituciones y aspectos de procedimiento de los mercados de capital. Con el desarrollo de las innovaciones tecnológicas y las nuevas industrias provocaron la necesidad de mayor cantidad de fondos, impulsando el estudio de las finanzas para destacar la liquidez y el financiamiento de las empresas.

En el siglo XIX avanza considerablemente la Teoría Económica, como disciplina académica, surgiendo el llamado modelo clásico de la mano de Adam Smith en su libro pionero "La riqueza de las naciones", en 1776, donde analizó el modo en que los mercados organizaban la vida económica y conseguían un rápido crecimiento económico, mostrando además que un sistema de precios y de mercados es capaz de coordinar los individuos y a las empresas sin la presencia de una dirección central.

A mediados de la década del 50 adquirieron importancia la planificación y control, y con ello la implantación de presupuestos y controles de capital y tesorería. Nuevos métodos y técnicas para seleccionar los proyectos de inversión de capital condujeron a un marco para la distribución eficiente del capital dentro de la empresa.

Se idearon modelos de valuación para utilizarse en la toma de decisiones financieras, en el que la empresa tiene una gran expansión y se asientan las bases de las finanzas actuales.

En este período de prosperidad los objetivos que priman son los de rentabilidad, crecimiento y diversificación internacional, frente a los objetivos de solvencia y liquidez del período anterior. También se extenderán las técnicas de Investigación Operativa e Informatización, no sólo para grandes empresas.

4

En 1955 James H. Lorie y Leonard Savage resolvieron en Programación Lineal el problema de selección de inversiones sujeto a una restricción presupuestaria, estableciéndose una ordenación de proyectos. Otro destacado trabajo es el de Franco Modigliani y Merton Miller (1958). Ambos defienden que el endeudamiento de la empresa en relación con sus fondos propios no influye en el valor de las acciones. No obstante en 1963 rectifican su modelo, dando entrada al impuesto de sociedades. Y así concluyen que el endeudamiento no es neutral respecto al coste de capital medio ponderado y al valor de la empresa.

En 1963, H. M. Wingartner, generaliza el planteamiento de Lorie y Savageen períodos, introduciendo la interdependencia entre proyectos, utilizando Programación Lineal y Dinámica. Se aborda el estudio de decisiones de inversión en ambiente de riesgo mediante herramientas como la desviación típica del VAN, técnicas de simulación o árboles de decisión, realizados por Hillier (1963), Hertz (1964) y Maage (1964) respectivamente.

En la década de 1970 empezaron a aplicarse el modelo de fijación de precios de los activos de capital de Sharpe para evaluar los activos financieros. El modelo insinuaba que parte del riesgo de la empresa no tenía importancia para los inversionistas de la empresa, ya que se podía diluir en los portafolios de las acciones en su poder.

1.2. Análisis de las distintas posiciones teóricas sobre los procesos financieros.

5

utilización y control de recursos financieros. La estructura financiera está relacionada con la siguiente ecuación contable

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de los procesos financieros.

1.3.1. La empresa

“Empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de producción, comercialización y prestación de bienes y servicios a la colectividad”. (REYES, 2009)pág. 39.

1.3.1.1. Clasificación de las empresas

De acuerdo a lo manifestado por (GOXENS, 2009), existen algunos criterios para clasificar las empresas para efectos contables se consideran más útiles los siguientes:

Empresas industriales: Son aquellas que se dedican a la transformación de materias primas en nuevos productos.

Empresas comerciales: Son aquellas que se dedican a la compra-venta de productos, convirtiéndose en intermediarios entre productores y consumidores.

Empresas de servicios: Son aquellos que se dedican a la venta de servicios a la colectividad.

1.3.2. Definición de contabilidad

6

desde las pequeñas empresas hasta las más grandes requieren del aporte de la contabilidad para conocer los resultados de su gestión.

1.3.2.1. Etapas del ciclo contable

Según lo manifestado por (PEDRO, 2011), el ciclo contable se realiza actualmente de manera expedita con la ayuda del computador que, por medios de programas genéricos o específicos, procesa la información automáticamente, es decir el contador solo tiene que definir las partidas efectuadas y dirigir los valores que corresponde a las cuentas.

1.3.2.2. Uso de la contabilidad

Lo principal es conocer la situación económico-financiera de una empresa en un periodo determinado, y según lo expuesto por (RUBEN S. , 2010), el que generalmente es de un año; así como también analizar e informar sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la empresa.

1.3.2.3. La información contable

La información contable según lo expuesto por (ZAPATA, 2011), manifiesta que los principales estados financieros tienen como objetivo informar sobre la situación financiera de la empresa en una fecha determinada, sobre los resultados de sus operaciones y de flujo de efectivo.

1.3.2.4 Objetivos de la información contable

7

1.3.2.5. Origen del proceso contable

El proceso contable surge en contabilidad como consecuencia de reconocer una serie de funciones o actividades elaboradas entre sí, tal como lo manifiesta (LAHOUD, 2009), estas actividades desembocan en la obtención de información financiera.

Por ello, se considera que es necesario inicialmente seleccionar, diseñar e implantar el sistema por medio del cual sea posible tratar los datos, desde que se los obtiene hasta que se presenta en términos de información finalizada y con el apoyo del proceso contable finalmente se puede obtener datos de primera mano para el establecimiento de objetivos y el planteamiento de nuevas alternativas de crecimiento financiero.

1.3.3. Definición de administración

Según lo manifestado por (FRANKLIN, 2009), definen a la administración como un proceso muy particular consiste en las actividades de planeación, organización, ejecución y control, desempeñándolas para determinar y alcanzar los objetivos señalados con el uso de seres humanos y otros recursos.

1.3.3.1. Proceso administrativo

Tomando como referencia a lo expuesto por (GARCIA, 2008), el proceso administrativo es el conjunto de fases o etapas sucesivas a través de las cuales se efectúa la administración.

1.3.3.2. Funciones administrativas básicas

Partiendo de la idea expresada por (WEIHRICH, 2009), las funciones administrativas proveen una estructura conveniente para organizar el conocimiento administrativo. No hay ideas, resultados de investigación ni técnicas que no encuentren fácilmente un lugar en la clasificación de la planeación, organización, integración de personal, dirección y control 1.3.4. Gestión Estratégica

8

1.3.4.1. Estrategia

La estrategia de acuerdo a lo manifestado por , es un significado ligeramente diferente entre quienes la utilizan e indica una actividad importante, y que la estrategia es el futuro óptimo de un equipo u organización, especificando la ruta para conseguirlo y comunicándola claramente, y apoyándonos en la obra de (ANZOLA, 2010), manifiesta que las estrategias son las grandes acciones o caminos a seguirse para el logro de los objetivos de la institución y así hacer realidad los resultados esperados. Las estrategias son las que nos permiten concretar y ejecutar los objetivos. Hacer realidad cada uno de ellos y cada proyecto.

1.3.4.2. Evaluación de Estrategias

La evaluación de la estrategia según (THOMPSON A. , 2010), menciona que se debe analizar los factores internos y externos que representan las bases de sus estrategias actuales, los estrategas deben comparar el progreso real con el progreso previamente planificado de la industria, con respecto al logro de las metas y objetivos previamente establecidos.

1.3.4.3. Triángulo Estratégico

1.3.4.4. Misión

La misión en concordancia con (FINCOWSKY, 2009), manifiesta que es un enunciado que sirve a la organización como guía o marco de referencia para orientar sus acciones y enlazar lo deseado con lo posible, y que es una forma escrita que representa el credo y la identidad de la organización. Es la razón de ser de la empresa que condicionara sus actividades presentes y futuras, proporciona unidad, sentido de dirección y guía en la toma decisiones estratégicas.

COMPAÑÍA

COLABORADORES CLIENTES

9

1.3.4.5. Visión

La visión de la empresa es una declaración que ayuda al emprendedor a seguir el rumbo al que se dirige a largo plazo, según (ALCARAZ R. , 2011), una visión clara permite establecer objetivos y estrategias que se convierten en acciones que inspiren a todos los miembros del equipo para llegar a la meta, y la visión corresponde al enunciado del principal objetivo corporativo a largo plazo, que con su consiguiente estrategia lograra alcanzar dicho objetivo. 1.3.4.6. Objetivos y planes

Los objetivos son los resultados o propósitos deseados, estos guían las decisiones de la administración y forman los criterios contra los cuales se miden los resultados en concordancia con lo expuesto por (CUOLTER, 2010), asevera que con frecuencia se les conoce como las bases de la planeación. Es necesario que conozca el objetivo deseado o resultado antes de poder establecer planes para lograrlo. Los planes son documentos que describen como se lograran los objetivos por lo general incluyen asignación de recursos, programas y otras acciones necesarias para cumplir con los objetivos. Cuando los gerentes planean, desarrollan tanto objetivos como planes.

1.3.5. Control interno

El control interno consta de cinco componentes relacionados entre sí, se derivan de la manera en que la dirección dirija la empresa y están integrados en el proceso de dirección de acuerdo a lo que menciona (GARZA, 2008). El control interno puede ayudar a que una entidad consiga sus objetivos de rentabilidad y rendimiento y a prevenir la pérdida de recursos. Puede ayudar a la obtención de información financiera fiable. También puede reforzar la confianza en que la empresa cumple con las leyes y normas aplicables, evitando efectos perjudiciales para su reputación y otras consecuencias pueden ayudar a que una entidad llegue a dónde quiere ir. 1.3.6. Gestión Financiera

10

Y según lo mencionado por (CHAVEZ, 2009), administrar involucra un concepto de gobernar, regir, graduar o dosificar el uso de alguna cosa para obtener mayor rendimiento de ella o para que produzca mejor efecto, por tal razón la gestión financiera empresarial implica emplear las tácticas adecuadas que ayuden a determinar la liquidez dentro de una actividad productiva, lo que permite obtener un mayor rendimiento produciendo la riqueza que se busca al emprender en algo, ésta se convierte en una alternativa que cualquier directivo puede tomar, para la correcta toma de decisiones y a la vez conocer la situación y evolución predecible de la empresa.

1.3.6.1. Análisis Financiero

“El análisis financiero es una herramienta o técnica que aplica el administrador financiero para la evaluación histórica de un organismo social público o privado. El método de análisis como la técnica aplicable a la interpretación, muestra el orden que sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros”. (TENNENT, 2010 pag.38)

El análisis financiero según la obra de (FELIPE, 2009), define que es una metodología que permite conocer el pasado, visualizar el presente y planear el futuro de las organizaciones de los términos financieros y económicos.

1.3.6.2. Definición de finanzas

Las finanzas se refieren a todas las actividades relacionadas con la obtención de dinero y su uso eficaz, así lo manifiesta (MARCIAL, 2012), mientras que en la obra de (GUADALUPE, 2009), concluye que las finanzas es la forma de la economía que se relaciona con el estudio de las actividades de inversión tanto en activos reales como en activos financieros y con la administración de los mismos apoyándonos en la obra de (CASTRO, 2009), menciona que las finanzas es la disciplina que, mediante el auxilio de otras, tales como la contabilidad, el derecho y la economía, trata de optimizar el manejo de los recursos humanos y materiales de la empresa, de tal suerte que, sin comprometer su libre administración y desarrollo futuros. 1.3.6.3. Administración financiera

11

adecuadamente, recomendar las mejores estrategias de crecimiento, y controlar la debida implementación del plan financiero, para contribuir de manera eficaz y eficiente el logro de los objetivos de obtención de utilidades de la empresa”. (BRAVO, 2010 pag. 15 )

1.3.6.4. Razón corriente

Se denomina también relación corriente y según lo menciona (ANAYA, 2011), en su obra trata de verificar las disponibilidades de la empresa, a corto plazo, para afrontar sus compromisos, también a corto plazo y mediano plazo.

1.3.6.5. Rentabilidad

La rentabilidad viene dada por la relación entre el beneficio obtenido así lo manifiesta (M.GUTIERREZ, 2010), asegurando que los resultados invertidos sirven para posibilitar dicho beneficio.

1.3.6.6. Riesgo

De acuerdo con lo expuesto por (PADILLA, 2012), menciona que el riesgo es la posibilidad que los resultados reales difieran de los esperados o que algún evento desfavorable ocurra.

1.3.6.7. Liquidez

Tomando el criterio de (DIEGO, 2010), en su obra menciona y define como la capacidad financiera de la empresa para generar flujos de fondos y así responder por sus compromisos en el corto plazo, tanto operativos como financieros.

1.3.6.8. Enfoque costo- beneficio

Basándonos en la opinión de (HORNGREN, 2012), manifiesta que el enfoque costo beneficio es cuando los recursos se tiene que gastar si los beneficios esperados para la organización superan los costos deseados.

1.3.7. Estados financieros

1.3.7.1. Definición de Estados Financieros

12

un estado financiero es una relación de cifras monetarias vinculadas con uno o varios aspectos específicos del negocio y presentadas con un ordenamiento determinado.

1.3.7.2. Objetivos de los estados financieros

Su objetivo es comunicar información útil en la toma de decisiones relativa a la situación financiera, el resultado de sus operaciones, los cambios en las cuentas del capital contable o patrimonio contable, los flujos de entrada y salida de efectivo así lo menciona (LOPEZ, 2011), y su resultado de incremento o disminución ocasionan los cambios en la situación financiera, o sea en sus recursos y fuentes, para alcanzar el objetivo de que la información comunicada sea útil es menester que los estados financieros revelan los movimientos.

1.3.7.3. Clasificación de los estados financieros

En concordancia según lo mencionado por (LASSO, 2009), los Estados Financieros según la característica de los usuarios a quienes van dirigidos, se clasifican: de propósito general y de propósito especial.

Figura N° 2 Estados Financieros Fuente: ROMERO, 2011

1.3.7.4. Principios de Contabilidad

Según lo menciona (LOPEZ A. , 2011), los principios de la contabilidad son la expresión fundamental de la contabilidad, pues obtiene información sobre la situación y desarrollo de la entidad a una fecha determinada o por un periodo.

BALANCE GENERAL O ESTADO DE SITUACION

FINANCIERA NOTAS

ESTADO DE RESULTADOS NOTAS

ESTADO DE FLUJOS DE EFECTIVO NOTAS

13

1.3.7.5. Análisis de balances

El análisis de balances es un proceso de selección, relación y evaluación, de esta forma lo menciona (OCHOA, 2009), y asegura que el primer paso consiste en seleccionar del total de la información disponible respecto a un negocio, la que sea más relevante y que afecte la decisión según las circunstancias. El segundo paso es relacionar esta información de tal manera que sea más significativa. Por último, se deben estudiar estas relaciones e interpretar los resultados. Estos pasos son muy importantes; sin embargo, la esencia del proceso es la interpretación de los datos obtenidos como resultado de aplicar las herramientas y técnicas de análisis.

1.3.7.6. Razones financieras

Existen herramientas analíticas, que deben usar el administrador financiero, para tomar decisiones racionales en relación con los objetivos de la empresa, la cuales pueden expresarse en razones e índices, cuyas bases son tomadas de los estados financieros y por lo tanto son un tipo de análisis vertical, así asevera (RODRIGES, 2010), es decir, establecidas del balance general o del estado de resultados o combinados de los dos, cuyas razones e índices deben ser comparadas a través del tiempo con periodos anteriores o contra estándares.

1.3.7.7. Clasificación de las razones financieras

Las razones financieras, para una mejor interpretación, han sido clasificadas de múltiples maneras, menciona en su obra (RODRIGES, 2010), y dice que algunos prefieren otorgar mayor importancia a la rentabilidad de la empresa.

(Empieza página 13)

Razón Circulante Activo Circulante Pasivo Circulante

14

Razón de Liquidez o Prueba Ácida Activo Circulante- Inventario

Pasivo Circulante

Muestra la capacidad de la empresa para responder a sus obligaciones de corto plazo con sus activos más líquidos.

Razón de endeudamiento o solidez Pasivo total

Activo Total

Mide la porción de los Activos financiados por deuda. Indica la razón o porcentaje que representa el total de las deudas de la empresa con relación a los recursos de que dispone para satisfacerlo.

Razón de patrimonio a activo total Total patrimonio

Activo total

Es la relación que existe dentro de la estructura de capital entre los recursos proporcionados por los accionistas o dueños del capital y el activo total.

Margen bruto de utilidades. Utilidad bruta en ventas Ventas Netas

Refleja la porción que las utilidades brutas obtenidas representan con relación a las ventas netas que las producen.

Margen Neto de Utilidades Utilidad Neta

Ventas Netas

Mide la razón o por ciento que la utilidad neta representa con relación a las ventas netas que se analizan, o se, mide la facilidad de convertir las ventas en utilidad.

. Figura N° 3 Razones Financieras

Fuente: HORNGREN, 2009

15

1.3.8. Importancia de la gestión administrativa

El desarrollo de la gestión y administración comenzó cuando el hombre inició a trabajar en sociedad, la administración se da donde quiera que exista un organismo social manifiesta (REYES, 2009), y es más necesaria cuanto mayor y más complejo sea la administración de la empresa.

1.3.8.1. Principios básicos de las organizaciones

En concordancia con lo manifestado por (AGUSTO, 2009), afirma, que los principios básicos de la organización son:

División del Trabajo.- El objetivo inmediato de toda organización es la producción de bienes y servicios, para ser eficiente, la producción debe basarse en la división del trabajo que consiste únicamente en descomponer un proceso complejo en una serie de pequeñas tareas.

Especialización.- Como consecuencia de la división del trabajo surge la especialización que consiste en que cada órgano o puesto tiene funciones y tareas específicas y especializadas.

Jerarquización.- Toda organización necesita una estructura jerárquica que divide la organización en niveles de autoridad para dirigir las operaciones de quienes son subordinados.

Amplitud Administrativa.- Implica la cantidad de subordinados que el administrador puede dirigir y a la vez determina la configuración general de la estructura organizacional. 1.3.8.2. Presupuesto

16

1.3.8.3. Características del presupuesto

Según lo manifiesta (AREVALO, 2012), es común encontrar que existen distintos tipos o denominaciones de los presupuestos, en realidad estas diferentes formas de llamarlo obedecen tan solo a características particulares del mismo.

1.3.8.4. Presupuesto de ventas

El presupuesto de ventas es un parámetro inicial y base para los cálculos presupuestos, de esta forma lo menciona (CUEVA, 2010), y dice que por lo tanto, este debe tener en cuenta los siguientes elementos, determinación de la cantidad de artículos que la empresa desea vender. Cantidad de artículos que el consumidor estaría en capacidad de adquirir. Determinación de los precios de cada artículo para la venta Determinación de los costos de comercialización y distribución. Y según (VALENCIA, 2010), para realizar este presupuesto se toma en cuenta las estimaciones de los ingresos o las ventas, ya que la producción de las compras y gastos de operación dependerá del volumen de ventas que se espera, el mismo que es el punto de partida para coordinar las demás actividades presupuestadas.

1.3.8.5. Presupuesto industrial

En concordancia a lo expuesto por (MUÑIZ, 2009), menciona que el presupuesto es un plan integrador y coordinador que expone en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de alcanzar los objetivos establecidos por la alta gerencia.

1.3.8.6. Inflación

17

1.3.9. Procesos

1.3.9.1. Definición de proceso

En concordancia con (VELASCO, 2012), expresa que los procesos son una serie de tareas de valor agregado que se vinculan entre sí para transformar un insumo en un producto (mercadería o servicio); mientras que (CHANG, 2008); manifiesta que un proceso es como cualquier secuencia de pasos, tareas o actividades que agregan valor a una entrada (insumo) para transformarla en una salida (resultado). Por lo que, un proceso en sí lleva implícita la orientación del esfuerzo de todos a través de la ejecución de diferentes labores encaminadas a la consecución de un objetivo, donde al conjunto de tareas se le agrega un valor que al final se transformará en el resultado que se quiera alcanzar, y según (LUNA, 2011) define a los procesos en los negocios ya sea encaminado dentro de, o a través de organizaciones individuales o funciones, son conducidos por medio de procesos de planeación, ejecución y supervisión gerencial básicos.

1.3.9.2. Tipos de procesos

De acuerdo con lo manifestado por (TOVAR, 2008), se señalan los siguientes:

a) Procesos clave. Aquellos que forman parte esencial de la razón de ser del negocio y que impactan de manera directa a algún requerimiento del cliente y dependen en gran parte de la operación de la misma

b) Procesos de soporte. Los que a través de recursos, insumos o actividades vitales apoyan en la operación de los procesos clave del negocio

Los procesos constituyen una serie de tareas y en ella se diferencian dos tipos de procesos donde los primeros que son la parte fundamental del negocio, mientras que los segundos son los encargados de cumplir una función de soporte para generar resultados óptimos que promuevan el desarrollo empresarial.

1.3.9.3. Administración por procesos

18

través de la cual se consigue una mejora continua de los procesos y se incrementa de manera constante la eficiencia, efectividad y competitividad de la empresa.

Partiendo de este concepto la administración por procesos facilita a la organización su accionar funcional y óptimo en la búsqueda de la mejora continua de los procesos y el incremento constante de la eficiencia, efectividad, y competitividad de la empresa, facilitando además la toma de decisiones para la solución de problemas y el aprovechamiento de oportunidades.

1.3.9.4. Gestión Financiera

Partiendo de la idea expresada por (CHAVEZ, 2009), administrar involucra un concepto de gobernar, regir, graduar o dosificar el uso de alguna cosa para obtener mayor rendimiento de ella o para que produzca mejor efecto.

Por tal razón la gestión financiera empresarial implica emplear las tácticas adecuadas que ayuden a determinar la liquidez dentro de una actividad productiva, lo que permite obtener un mayor rendimiento produciendo la riqueza que se busca al emprender en algo, ésta se convierte en una alternativa que cualquier directivo puede tomar, para la correcta toma de decisiones y a la vez conocer la situación y evolución predecible de la empresa.

1.3.10. Modelo

1.3.10.1. Definición de modelo

El modelo en términos generales es una representación simplificada de ciertos elementos administrativos, según lo expuesto por (HERRERA, 2011), éstos pueden ayudar a comprender o resolver determinados problemas que se presentan dentro de las organizaciones.

19

1.3.10.2. Definición de modelo de gestión financiera

Según lo manifestado por (MARQUES, 2010), define al modelo financiero como un conjunto de relaciones matemáticas que describen la interrelación existente entre las distintas variables que inciden en el comportamiento financiero de la entidad.

El modelo de gestión financiera o gestión de movimiento de fondos, constituye todos los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico o a través de otros instrumentos, como cheques y tarjetas de crédito y la gestión financiera es la que convierte a la visión y misión en operaciones monetarias capaces de contribuir eficazmente al desarrollo económico en todos sus ambientes y contextos.

1.3.10.3. Utilidad

La utilización de un modelo financiero de acuerdo al criterio de (RUIZ, 2011), permite entre otros aspectos estimar la capacidad financiera de ventas para una determinada disponibilidad de recursos, evaluar el impacto de ciertas decisiones que afectan sus requerimientos de capital de trabajo, así como la revisión y verificación de procesos internos que contribuyan a la toma de decisiones acertadas.

Los objetivos organizacionales son concretados a través de la aplicación de un modelo en el que los administradores financieros ponen su interés para basar su criterio de decisión sobre la gestión financiera de la empresa y a la vez esto implica especificar lo relevante como un objetivo global y operativamente útil para juzgar un conjunto específico de decisiones.

1.3.11. Análisis financiero

Para (HERNANDES, 2009), el análisis financiero es una técnica de evaluación del comportamiento operativo de una empresa, diagnóstico de la situación actual y predicción de eventos futuros y que en consecuencia, se orienta hacia la obtención de objetivos previamente definidos.

20

1.3.11.1. Indicadores financieros

De acuerdo a lo manifestado por (GONZALES, 2010), un indicador es un punto en una estadística simple o compuesta que refleja algún rasgo importante de un sistema dentro de un contexto de interpretación. A través de un indicador se pretende caracterizar el éxito o la efectividad de un sistema, programa u organización, sirviendo como una medida aproximada de algún componente o de la relación entre componentes.

Son aspectos sobre los cuales gira la actividad empresarial y que gracias a su existencia permiten establecer a un tiempo una apreciación sobre la marcha del negocio, mostrando así posibles impactos sobre los cuales centrar el interés y la decisión correctiva o el impulso de las ya existentes para concretar resultados favorables a un período determinado.

1.3.11.2. Eficiencia financiera

Según la obra de (VAINRUB, 2009), manifiesta que es un indicador que mide los costos unitarios y la productividad cuantificando así la optimización de los recursos humanos, materiales, financieros y tecnológicos, para obtener productos y servicios al menor costo y tiempo.

Comprendiéndose la eficiencia como la capacidad de disponer algo para conseguir un efecto determinado, al hablar en términos financieros permitirá valorar cuán importantes han sido las decisiones ejecutadas con el objetivo de alcanzar resultados óptimos tanto para los accionistas como también para los clientes internos y externos, al sentir su satisfacción o rechazo por el servicio ofertado.

1.3.12. Auditoria

1.3.12.1. Definición de control interno

21

1.3.12.2. Los elementos del control interno

Los elementos del control según lo manifiesta (RODRIGO, 2010), son:

Integridad y ética .un clima ético vigoroso dentro de la empresa y en todos sus niveles, es esencial para el bienestar de la organización, sus componentes y el público en general.

Establecimiento normas escritas.

Establecimiento respuestas eficientes y contundentes.

Competencia profesional, compromiso de la organización con el trabajo bien hecho de forma eficaz y eficiente.

Estructura organizativa, ajustada al tamaño de la entidad y a su tipo de actividad y objetivos.

1.3.13. Contabilidad de costos 1.3.13.1. Definición

“La técnica contable, que se encarga de registrar, resumir analizar e interpretar los resultados de los costos explícitos, está para apoyar el desarrollo planificado en unos casos y la sustentación en otros, de los talleres que aun operan, de las fábricas que se resisten a cerrar, de los comercios y servicios que siguen funcionando.”(ZAPATA, 2007, pág. 6)

“La contabilidad de costos, es una rama especializada de la Contabilidad General, con procedimientos y principios contables aplicado a la producción para llegar a determinar el costo de una articulo terminado”(SARMIENTO, 2010, pág. 10)

La contabilidad de coste permite analizar en profundidad cuanto le cuesta a la empresa fabricar determinado artículo y que parte corresponde a consumo de materia prima, que parte a mano de obra, que parte corresponde a costos indirectos de fabricación.

1.3.13.2. Importancia de la contabilidad de costos

22

La gerencia mediante los costos, puede reducirlos con el cambio de materiales de mano de obra, de diseño de productos.

Un análisis de costos, permitirá la reducción o ampliación de turnos, la reducción de mano de obra, el uso de maquinaria moderna y adecuada, permitirá adecuar el precio de venta para que el producto goce de mayor demanda.

Los informes sobre costos de distribución o ventas orientan el plan de ventas hacia productos que dejan mayor utilidad.

Al tecnificar el control de costos se proporcional a la empresa una herramienta efectiva que le permitirá operar con un alto margen de utilidad

1.3.13.3. Aplicación

Según (BRAVO M. , 2007)la contabilidad de costos tiene su mayor aplicación en las empresas industriales por la necesidad que tiene estas de conocer el costo de transformación de la materia prima en productos terminados

1.4. Análisis crítico de los procesos financieros de la empresa PORTIC Constructora. El problema en PORTIC Constructora se da por el mal uso de los recursos que no permiten determinar los costos reales de producción, por lo que se investigara y se fundamentara en forma teórica y bibliográfica todos los temas necesarios para encontrar una solución al problema en que se encuentra la empresa.

Un elemento que caracteriza la efectiva gestión financiera de los recursos en la modernidad lo constituye la adopción de un marco de políticas proactivas que atiendan las exigencias de entornos dinámicos y complejos, en escenarios económicos cada vez más globalizados.

23

1.5.Conclusiones parciales del capitulo

De la bibliografía recopilada se puede concluir la importancia de todos los factores de un modelo de gestión financiero, la cual fundamenta el presente trabajo investigativo, factores que adecuados a los requerimientos y necesidades de PORTIC Constructora podrán asegurar el mejoramiento de la empresa.

PORTIC Constructora no define los costos reales de producción por lo cual se ve la necesidad de implementar un modelo de gestión financiera, el cual permitirá mejorar y controlar el funcionamiento financiero de la empresa, el mismo que se encuentra fundamentado en el presente capitulo.

24

CAPÍTULO II.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 2.1. Caracterización de la empresa.

PORTIC Constructora es una de las mejores empresas del norte del país, poseedora de un gran prestigio dentro del ámbito inmobiliario y de la construcción, fue fundada hace casi una década, está legalmente constituida y debidamente representada, destacándose por su constante exigencia de alcanzar la excelencia, tanto en la oferta de proyectos inmobiliarios como en brindar satisfacción a sus clientes.

Diseña y construye proyectos inmobiliarios para la sociedad, contribuyendo a solucionar el déficit habitacional en Imbabura y en otras provincias, ha desarrollado varios proyectos habitacionales de gran envergadura generando empleo, y aportando en la economía del país. La presente investigación determinara cuáles son los principales puntos a tratar en profundidad como un aporte en el mejoramiento y la capacidad de financiamiento que tiene la empresa. El modelo de gestión financiera será una herramienta fundamental en la gerencia ya que le permitirá realizar un análisis financiero interno y de competitividad en el mercado local y nacional.

La investigación es de sumo interés para la gerencia, ya que contará con herramientas financieras que le permita tomar las más adecuadas decisiones para el crecimiento organizacional y económico, es de importancia para los clientes internos ya que dependen del desarrollo y economía de la empresa para tener mayor beneficio, como para los clientes externos ya que recibirán productos y servicio de alta calidad.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. 2.2.1 Tipos de investigación

2.2.1.1. Investigación de campo

A través de la investigación de campo permitió estar en el lugar de los hechos y recaudar la suficiente información para identificar las fortalezas y debilidades de la empresa e identificar el problema.

2.2.1.2. Investigación cualitativa y cuantitativa

25

2.2.1.3. Investigación deductiva.

A través de la investigación deductiva se llega a determinar el problema por el cual está atravesando PORTIC Constructora, que es no contar con un modelo de gestión financiera, concluyendo la implementación de un modelo de gestión financiera definido a las necesidades de la empresa.

2.2.2. Métodos de investigación 2.2.2.1 Método histórico- lógico

A través del método histórico lógico se determina que no se cumplen los objetivos antes planteados por la empresa, por lo que es necesario implementar una herramienta financiera que ayude a cumplir con dichos objetivos.

2.2.2.2 Método inductivo- deductivo

El método inductivo deductivo permitió analizar las oportunidades y amenazas que implican en el crecimiento empresarial y en el desarrollo económico de la empresa.

2.2.2.3 Método descriptivo

A través de este método permitirá describir la problemática en el área de los costos de producción, debido a la carencia de un Modelo de Gestión Financiera, que determine los costos reales, para obtener una adecuada información, y tomar las más adecuadas decisiones. 2.2.3. Población

La población para el presente trabajo investigativo es el total de personal que labora en PORTIC Constructora por lo que no es necesario sacar la muestra ya que su universo es muy reducido y se aplicara a su totalidad.

Tabla Nro. 1. Población

CARGO NÚMERO

Gerente 1

Administrador 1

Contador 1

Total 3

26

2.2.4. Técnicas de la investigación 2.2.4.1. Entrevista

A través de la entrevista aplicada al Gerente General de PORTIC Constructora permitió conocer diferentes criterios sobre información técnica y detalle, información que determino el problema por el cual atraviesa la empresa.

2.2.5. Herramientas de investigación 2.2.5.1. Guía de entrevista

Con esta técnica permitió formular y organizar los diferentes temas a conocer sobre el funcionamiento de la empresa a través del gerente general para priorizar los temas de mayor importancia para el desarrollo de la presente investigación.

2.2.6. Interpretación de resultados

2.2.6.1. Entrevista realizada Gerente General

De la entrevista realizada al gerente general de PORTIC Constructora se obtuvo los siguientes resultados. La empresa tiene definida la estructura organizacional de la institución lo que se considera una fortaleza y establecen niveles de autoridad y responsabilidad para cada cargo o puesto de trabajo, los niveles están bien definidos y claros para todos los trabajadores pero no se implantan objetivos estratégicos dentro de la organización lo que es una debilidad latente, no se emplean técnicas de evaluación de riesgos en la definición de estos objetivos y no se determina los costos reales de producción lo que es perjudicial para la empresa, no se lleva un control adecuado de inventarios, no hay un control de gestión financiera ocasionando demoras en la producción y gastos innecesarios, si se identifican las capacidades, conocimiento y habilidades de cada colaborador para desempeñar determinada labor dentro de la institución.

2.2.6.2. Entrevista realizada al administrador

27

del personal, el desempeño de los trabajadores no brinda capacidad de competencia a la empresa, no se cumple con todas las responsabilidades en cuanto a materia laboral con los trabajadores de la organización, no existen metodologías y técnicas establecidas que detecten la presencia de acontecimientos inesperados lo que pone a la empresa en un estado crítico.

2.2.6.3. Entrevista realizada al contador

28

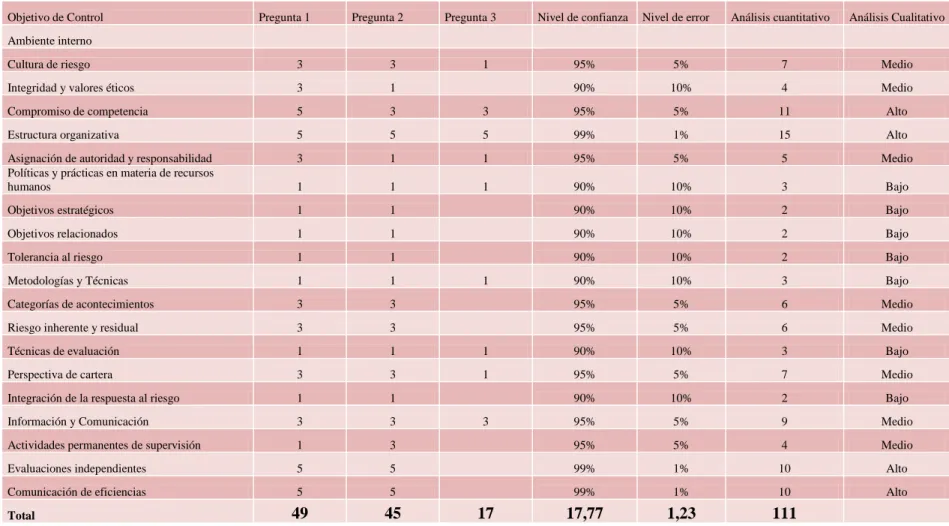

Tabla Nro. 2. Análisis de control interno

Objetivo de Control Pregunta 1 Pregunta 2 Pregunta 3 Nivel de confianza Nivel de error Análisis cuantitativo Análisis Cualitativo Ambiente interno

Cultura de riesgo 3 3 1 95% 5% 7 Medio Integridad y valores éticos 3 1 90% 10% 4 Medio Compromiso de competencia 5 3 3 95% 5% 11 Alto Estructura organizativa 5 5 5 99% 1% 15 Alto Asignación de autoridad y responsabilidad 3 1 1 95% 5% 5 Medio Políticas y prácticas en materia de recursos

humanos 1 1 1 90% 10% 3 Bajo

Objetivos estratégicos 1 1 90% 10% 2 Bajo Objetivos relacionados 1 1 90% 10% 2 Bajo Tolerancia al riesgo 1 1 90% 10% 2 Bajo Metodologías y Técnicas 1 1 1 90% 10% 3 Bajo Categorías de acontecimientos 3 3 95% 5% 6 Medio Riesgo inherente y residual 3 3 95% 5% 6 Medio Técnicas de evaluación 1 1 1 90% 10% 3 Bajo Perspectiva de cartera 3 3 1 95% 5% 7 Medio Integración de la respuesta al riesgo 1 1 90% 10% 2 Bajo Información y Comunicación 3 3 3 95% 5% 9 Medio Actividades permanentes de supervisión 1 3 95% 5% 4 Medio Evaluaciones independientes 5 5 99% 1% 10 Alto Comunicación de eficiencias 5 5 99% 1% 10 Alto

Total 49 45 17 17,77 1,23 111

29

Tabla Nro. 3. Contenidos

CATEGORIAS VARIABLES RIESGO

NIVEL DE

CONVIANZA NIVEL DE ERROR 5 Cumple Alto 99% 1% 3 Cumple parcialmente Medio 95% 5% 1 No cumple Bajo 90% 10%

Fuente: PORTIC Constructora

Tabla Nro. 4. Análisis de riesgo TABLA DE NIVEL DE RIESGO

RANGO

15-50 Bajo Alto 51-75 Moderado Moderado 57.50 76-95 Alto Bajo

Fuente: PORTIC Constructora

El análisis del nivel de confianza en conformidad con los datos en la tabla de análisis de control interno el nivel de confianza es alto por lo que es necesario tomar medidas cautelarías que no afecten el correcto funcionamiento de la organización.

El nivel de error en la tabla de datos de análisis de control interno es bajo lo que demuestra que hay falencias en la organización que se deben corregir.

30

2.3 Propuesta: modelo de gestión financiera

31

2.4. Conclusiones parciales del capitulo

Los objetivos son los lineamientos que guían a la empresa hacia el éxito, con la intervención de diferentes factores, utilizados como herramientas para alcanzar los objetivos planteados en el plan de crecimiento y desarrollo de la organización, con miras siempre en el futuro.

Las estrategias y técnicas son herramientas dentro de una organización que ayudan a cumplir los objetivos, el conjunto de todas las estrategias y técnicas organizados de forma adecuada permite tener una herramienta operativa de suma importancia, el resultado de las estrategias y técnicas adecuadas es el Modelo de Gestión Financiera.

32

CAPÍTULO III

DESARROLLO DE LA PROPUESTA 3.1. Análisis de los resultados finales 3.1.1. Tema

“Modelo de gestión financiera para la empresa PORTIC Constructora en la ciudad de Ibarra, provincia de Imbabura”.

3.1.2. Objetivo de la propuesta

Ayudar a determinar estrategias financieras las cuales permitirán establecer políticas de control que contribuyan a la determinación del estado Económico Financiero, en que se encuentra la empresa.

3.1.3. Desarrollo de la propuesta 3.1.3.1. Misión

Somos una Empresa solidada en el desarrollo de proyectos habitacionales utilizando tecnología de punta, capacidad técnica y los mejores materiales, pensando siempre en satisfacer las necesidades del cliente aplicando los más altos estándares de calidad y ética profesional.

3.1.3.2. Visión

Llegaremos a ser una empresa líder a nivel local y nacional en desarrollar proyectos habitacionales con diseños modernos aplicando tecnología de punta para satisfacer las necesidades de nuestros clientes.

3.1.3.3. Objetivos Generales

Maximizar las utilidades en cada proyecto habitacional.

Minimizar los costos y gastos en cada proyecto habitacional.

Satisfacer las necesidades y requerimientos de los clientes.

Incrementar la productividad a nivel local y nacional.

3.1.4. Organigrama estructural PORTIC Constructora

33

con efectividad, a obtener calidad y ahorro de tiempo. Con la ayuda del organigrama que cada integrante de la empresa sepa que hacer es en realidad la clave para lograr el aprovechamiento máximo de la mano de obra sea esta profesional o técnica.

Figura N° 4 Organigrama Estructural Fuente: PORTIC Constructor

3.1.5. Organigrama funcional PORTIC Constructora

El organigrama funcional es de suma importancia dentro de la empresa ya que este permite identificar cada una de las funciones que deben realizar cada funcionario de la entidad, de este modo se evitara que una persona o dos realicen la misma función, optimizando tiempo y dinero.

Funciones que desempeñan los accionistas:

Encargados de realizar las inversiones.

Tomar decisiones.

Encargados de realizar inversiones para recapitalizar la empresa.

Velar por el bienestar de la empresa.

Funciones que desempeña el gerente:

Se encarga de supervisar las diferentes áreas.

Estar enterado de cualquier anomalía que suceda en negocio o empresa para poder solucionarla.

Atender las quejas de los empleados, clientes y proveedores, por pequeñas que sean.

Encargarse de que se supla cualquier puesto si es necesario. ACCIONISTAS

CONTADOR ADMINISTRADOR JEFE DE VENTAS

34

3.1.6. Formato1. Análisis situacional de la entidad

MATRIZ FODA

INTERNOS FORTALEZAS DEBILIDADES

ADMINISTRACIÓN SERVICIOS

TECNOLOGÍA

a) La empresa cuenta con un alto nivel de clientes satisfechos. P5.

b) Los rendimientos del personal son muy buenos. P8.

c) La productividad de la empresa es muy buena. P10.

d) Tecnología de punta. P15

a) Los gastos fijos son

demasiado altos. P11

b) Deficiencia en el

desempeño de

empleados. P12.

c) No se incentiva a los

empleados. P13.

d) Falta de empoderamiento

de los empleados. P14.

EXTERNOS

OPORTUNIDADES ESTRATEGIA F.O. ESTRATEGIA D.O.

a) Aumentar clientes. P6.

b) Optimizar compras. P7.

c) Desarrollar productos

innovadores. P9.

a) Realizar una campaña de

marketing para aumentar clientes

satisfechos. (P5, P6).

b) Establecer rendimientos

optimizando las compras. (P8, P7)

c) Implementar tecnología de

punta para desarrollar productos

innovadores y aumentar la

productividad. (P10, P15, P9).

a) Motivar al personal para

reducir las compras y gastos fijos.

(P11, P7).

b) Mejorar la relación entre

compañeros mediante charlas

emotivas para desarrollar los

mejores productos. (P12, P13, P9)

c) Trabajar en equipo para

aumentar clientes. (P14, P6).

AMENAZAS ESTRATEGIA F.A. ESTRATEGIA D.A

a) La rentabilidad de la

empresa no es la mejor.

P1.

b) Los ingresos de la

empresa no son los más

adecuados. P2.

c) Los pasivos de la empresa son excesivos.

P3.

d) Las ventas no son las

más óptimas. P4.

a) Incrementar los clientes

satisfechos para mejorar la

rentabilidad. (P5, P1).

b) Aplicar capacitaciones al

personal para que desarrollen su

potencial y mejorar los ingresos

reduciendo pasivos. (P8, P2).

c) Realizar campañas publicitarias

para incrementar las ventas. (P10,

P15, P4).

a) Reducir gastos innecesarios y

desperdicios para aumentar la

rentabilidad. (P11, P1, P3).

b) Realizar capacitaciones al

personal para aumentar los

ingresos. (P12, P13, P2).

c) Motivar a los empleados para

aumentar las ventas y que se

aplique el empoderamiento. (P14,

P4).

35

El análisis de la situación de la entidad permitió visualizar y examinar cuales son los factores internos, fortalezas, debilidades y factores externos oportunidades, amenazas de la empresa PORTIC Constructora que se encuentra ubicada en la ciudad de Ibarra, Provincia de Imbabura. Con estos resultados se podrá elaborar objetivos específicos para mejorar la situación económica financiera de la empresa mejorando la rentabilidad en un veinte por ciento, esto se lograra con la maximización de los ingresos y con la reducción de la merma. Lo que significa que las ventas aumentaran ayudando al crecimiento de la empresa y aumentando clientes satisfechos, fidelizándolos a la empresa.

Por otro lado se buscara de manera adecuada optimizar las compras para poner en práctica en toda la empresa el trabajo con eficiencia y eficacia es decir gastar menos y producir más sin restarle calidad al producto, ya que se desarrollaran diseños de productos nuevos e innovadores que atraigan posibles clientes que ayudaran a ampliar el mercado local y nacional. 3.1.6.1. Objetivos específicos

Mejorar la rentabilidad en un 20% en relación a estados financieros anteriores.

Maximizar los ingresos en un 20% en relación a estados financieros anteriores.

Reducir la merma o el desperdicio en un 12 % en relación a estados financieros anteriores.

Incrementar las ventas en un 20% en relación a estados financieros anteriores.

Satisfacer Clientes en un 20% en relación estados financieros anteriores.

Aumentar Clientes en un 20% en relación a estados financieros anteriores.

Optimizar compras en un 12 % en relación a estados financieros anteriores.

Mejorar rendimientos en un 20% en relación a estados financieros anteriores.

Desarrollar productos innovadores en un 20% más en relación a estados financieros anteriores.

Aumentar la productividad en un 20% en relación a estados financieros anteriores.

Reducir gastos innecesarios en un 12 % en relación a estados financieros anteriores.

Capacitar empleados en un 20% más con relación a estados financieros anteriores.

Incentivar empleados en un 20% más con relación a estados financieros anteriores.

36

3.1.6.2. Estrategias

Optimizar los costos de fabricación mediante el control de la merma.

Reducir los gastos administrativos, financieros y de ventas.

Clasificar proveedores que entreguen la materia prima a tiempo.

Llevar un registro de entradas y salidas en bodega.

Realizar un inventario de todas las materias primas.

Optimizar el recurso humano mediante la delegación de funciones.

Establecer rendimientos optimizando las compras.

Implementar mano de obra calificada para desarrollar productos innovadores y aumentar la productividad.

Incrementar los clientes satisfechos entregando productos de calidad y a tiempo para mejorar la rentabilidad.

Aplicar capacitaciones al personal para que desarrollen su potencial y mejorar los ingresos.

Realizar campañas publicitarias para incrementar las ventas.

Reducir gastos innecesarios y desperdicios para aumentar la rentabilidad.

Realizar capacitaciones al personal para aumentar los ingresos.

37

3.1.7. Formato 2. Entrada de datos

(Inicia página 37)

PERSPECTIVA FINANCIERA Objetivos Estratégicos Tasa de crecimient o

Indicador Enero Febrer o

Marzo Abril Mayo Junio Julio Agosto Septiembr e Octubr e Noviembr e Diciembr e Total

Mejorar rentabilidad DA Dupont 12000 12000 10000 10000 15000 15000 12000 12000 12000 12000 20000 20000 162000

Mejorar rentabilidad DO

20% 14400 14400 12000 12000 18000 18000 14400 14400 14400 14400 24000 24000 194400

Mejorar rentabilidad DR

15% 13800 13800 11500 11500 17250 17250 13800 13800 13800 13800 23000 23000 186300

Maximizar ingresos DA Ingresos 9600 9600 7600 7600 12600 12600 9600 9600 9600 9600 17600 17600 133200

Maximizar ingresos DO

20% 11520 11520 9120 9120 15120 15120 11520 11520 11520 11520 21120 21120 159840

Maximizar ingresos DR

15% 11040 11040 8740 8740 14490 14490 11040 11040 11040 11040 20240 20240 153180

Reducir pasivos DA

En miles 24000 24000 22000 22000 27000 27000 24000 24000 24000 24000 32000 32000 306000

Reducir pasivos DO

12%

-21120

-21120 -19360 -19360 -23760 -23760 -21120

-21120 -21120 -21120 -28160 -28160 -269280

Reducir pasivos DR

8%

-22080

-22080 -20240 -20240 -24840 -24840 -22080

-22080 -22080 -22080 -29440 -29440 -281520

PERSPECTIVA DEL CLIENTE

Incrementar las ventas DA Ventas mensuales

48000 48000 46000 46000 51000 51000 48000 48000 48000 48000 56000 56000 594000

Incrementar las ventas DO

20% 57600 57600 55200 55200 61200 61200 57600 57600 57600 57600 67200 67200 712800

Incrementar las ventas DR

15% 55200 55200 52900 52900 58650 58650 55200 55200 55200 55200 64400 64400 683100

Clientes Satisfechos DA Encuestas satisfactoria s

220 220 200 200 250 250 220 220 220 220 300 300 2820

Clientes Satisfechos DO

20% 264 264 240 240 300 300 264 264 264 264 360 360 3384

Clientes Satisfechos DR

15% 253 253 230 230 287,5 287,5 253 253 253 253 345 345 3243

Aumentar Clientes DA