UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE JURISPRUDENCIA

CARRERA DE DERECHO

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

ABOGADO DE LOS TRIBUNALES DE LA REPÚBLICA

TEMA:

EL SERVICIO PÚBLICO: EL ANTICIPO DEL IMPUESTO A LA

RENTA Y LA VIOLACIÓN A LOS PRINCIPIOS DE CERTEZA Y

EFICACIA.

AUTOR:

FAUSTO FERNANDO QUINTANA GARCÍA

ASESOR:

DR. SANTIAGO FIALLOS, MG.

DEDICATORIA

Esta tesis de grado la dedico a Dios por haberme dado la Vida y permitirme llegar a este momento tan importante, siendo El mi guía y fortaleza para enfrentar los problemas y retos que se presentaron en mi camino.

A mis Padres que han estado en todo momento brindándome su apoyo, en especial a mi MADRE que con su amor, paciencia y a la ves firmeza me ha dado el ejemplo de superación y fortaleza quien con su esfuerzo y lucha ha forjado en y mi querida hermana personas de bien, dándonos amor y ánimo para cumplir con nuestras metas.

A mi hijo SADIK QUINTANA que es motivo de superación en todo sentido, quien es la persona que más amo y la más importante de mi vida, de igual manera a mi amada LORENA VALENCIA pilar fundamental en mi existencia y soporte todo este tiempo.

AGRADECIMIENTOS

Agradezco especialmente a Dios y a mi familia quienes con su apoyo moral y económico y sobre todo con su amor y consejos ayudaron a cumplir este propósito.

A la Universidad Regional Autónoma de los Andes que abrió sus puertas para brindarme una formación profesional basada en principios éticos y morales y sobre todo a su excelencia académica.

A mi asesor el Dr. Santiago Fiallos por haberme guiado con sus conocimientos, por su paciencia y dedicación para que el presente trabajo tenga los mejores resultados.

INDICE

CERTIFICACIÓN DEL ASESOR DECLARACIÓN DE AUTORÍA DEDICATORIA

AGRADECIMIENTOS INDICE

RESUMEN EJECUTIVO EXCECUTIVE SUMARY

Introducción 1

Antecedentes de la investigación. 2

Situación problemática. 2

Problema científico: 2

Delimitación del problema: 2

Delimitación espacial 2

Delimitación temporal 2

Objeto de estudio y campo de acción. 3

Objeto de estudio 3

Campo de acción 3

Identificación de la línea de investigación 3

Objetivos. 3

Objetivo general. 3

Objetivos específicos. 3

Idea a defender. 4

Variables de la investigación 4

Variable Independiente. 4

Variable dependiente 4

Metodología a emplear. 4

Métodos 4

Métodos inductivo - deductivo. 4

Método analítico sintético 5

Método Científico 5

Método histórico lógico 5

Técnicas 6

La entrevista 6

La encuesta. 6

Instrumentos 6

Aporte teórico, significación práctica y novedad. 7

Aporte teórico 7

Novedad Científica. 7

CAPÍTULO I MARCO TEÓRICO. 8

1.1. LOS TRIBUTOS. 8

1.1.1.- Definición. 8

1.1.2.- Evolución histórica 9

1.1.3.- Principios. 10

1.1.3.1.- Carácter Doctrinario. 10

1.1.3.1.1.- Principio de Capacidad contributiva o justicia: 10

1.1.3.1.2.- Principio de la Certidumbre: 11

1.1.3.1.3.- Principio de la comodidad: 11

1.1.3.1.4.- Principio de la Economía: 11

1.1.3.2.- Carácter Jurídico 11

1.1.3.2.1.- Principio de Legalidad 12

1.1.3.2.2.- Principio de Generalidad. 12

1.1.3.2.3.- Principio de Igualdad 13

1.1.3.2.4. Principio de Proporcionalidad 13

1.1.4.- Clasificación 13

1.1.4.1.- Impuestos 14

1.1.4.1.1.- Impuesto al Valor Agregado (IVA) 14

1.1.4.1.2.-Impuesto a la Renta (IR) 14

1.1.4.1.3.- Impuesto a los Consumos Especiales (ICE) 15

1.1.4.1.4.- Otros Impuestos 15

1.1.4.2.- Tasas 15

1.1.4.3.- Contribuciones especiales 16

1.2.- LA RENTA 17

1.2.1.- Definición. 17

1.2.2.- Fuentes. 17

1.2.3.- Clasificación 18

1.2.3.1 Fundadas 18

1.2.3.2 No Fundadas 19

1.2.4.- El impuesto sobre la renta; hecho generador y base imponible. 19

1.2.4.1.- Hecho Generador. 19

1.2.4.2.- Base Imponible 19

1.2.5 Exenciones. 20

1.2.6. Deducibles. 20

1.2.7 No Obligados a declarar. 21

1.3 LA CONSTITUCION DE LA REPÚBLICA 22

1.3.1.- La potestad impositiva del Estado. 23

1.3.3.- Principios. 25

1.3.3.1.- Principios Constitucionales. 25

1.3.3.1.1.- Principio de Generalidad 25

1.3.3.1.2.- Principio de Progresividad. 25

1.3.3.1.3.- Principio de Eficiencia. 26

1.3.3.1.4.- Principio de Simplicidad administrativa. 26

1.3.3.1.5. Principio de Irretroactividad. 27

1.3.3.1.6. Principio de Equidad. 27

1.3.3.1.7. Principio de Transparencia. 27

1.3.3.1.8. Principio de Suficiencia Recaudatoria. 28 1.3.4.- Guía práctica para efectuar el pago del anticipo del impuesto a la renta. 28

1.4 EL SERVICIO PÚBLICO 31

1.4.1. Naturaleza Constitucional. 32

1.4.2 Principios. 34

1.4.2 1.- Calidad. 34

1.4.2 2.- Calidez. 34

1.4.2.3.- Competitividad. 34

1.4.2.4.- Descentralización y Desconcentración 35

1.4.2.5.- Eficacia y Eficiencia 35

1.4.2.6.- Equidad 36

21.4.2.7.- Oportunidad 36

1.4.2.8.- Responsabilidad 36

1.5.- LA CERTEZA COMO PRINCIPIO 36

1.5.1.- La certeza en relación a los tributos 38

1.5.2.- La certeza y la eficacia en la tributación 39 1.5.3.- El anticipo del impuesto a la renta y la violación de los principios de certeza

y eficacia. 40

1.6.- DERECHO COMPARADO 42

1.6.1.- Legislación Chilena 42

1.6.2.- Legislación Colombiana 44

1.6.3.- Legislación Española 45

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA: 47

2.1 Caracterización del objeto de investigación: 47

2.2. Descripción del procedimiento metodológico 47

2.2.1 Métodos 47

2.2.1.1 Inductivo - deductivo 47

2.2.1.2 Método analítico - sintético. 48

2.2.2 Técnicas. 48

2.2.2.1 La entrevista. 48

2.2.2.2 La encuesta. 48

2.2.2.3 Instrumentos. 49

2.2.3 Población y muestra de la investigación. 49

2.2.3.1.- Universo o población 49

2.2.3.2.- Muestra 49

2.2.3.3.-Fórmula 49

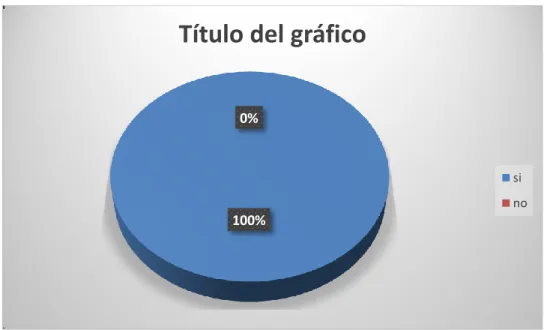

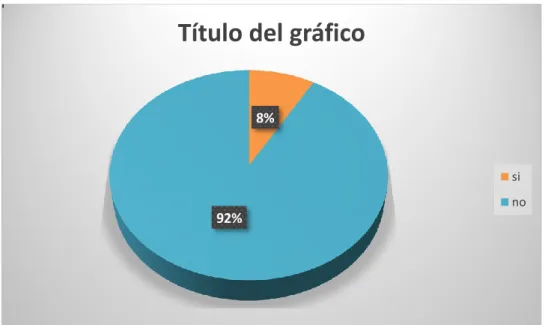

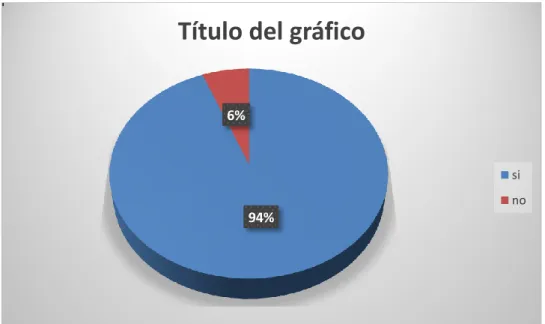

2.2.4. Interpretación de resultados 52

2.3 Planteamiento de la propuesta 55

2.4 Conclusiones Parciales del Capítulo 55

CAPITULO III

DESARROLLO DE LA PROPUESTA

3.1 Objetivo.- 56

3.2 Tema.- 56

3.3 Desarrollo de la propuesta 56

3.4 Conclusiones parciales del capítulo 63

CONCLUSIONES GENERALES 64

RECOMENDACIONES 65

RESUMEN EJECUTIVO

La presente investigación es realizada en base a una necesidad principalmente de los contribuyentes del cantón Ibarra, al obtener de la experiencia laboral una serie de inquietudes en cuanto al pago anticipado del impuesto a la renta, ya iniciada la investigación se obtiene importantes conocimientos en cuanto a la naturaleza de los tributos y también la administración de los mismos, ámbito que corresponde al servicio púbico, por ende se ha desarrollado una investigación en la que se relacionan los principios de certeza y eficacia que debe cumplir tanto el Régimen Tributario como el Servicio Público en el Ecuador.

EXCECUTIVE SUMARY

This research is performed based on a need mainly taxpayers canton Ibarra, to obtain work experience a number of concerns regarding the advance payment of income tax, and the investigation is important knowledge is obtained regarding the nature of taxes and the administration thereof, an area which corresponds to the public service therefore has developed an investigation in which the principles of certainty and efficiency to be fulfilled by both the Tax System and the Public Service listed in the equator.

1

INTRODUCCIÓN

La presente investigación está inspirada en los principios de certeza y eficacia que debe observar el servicio público en favor de la ciudadanía, en el ámbito tributario estos principios se ven afectados por el cobro anticipado del impuesto a la renta, tal es el caso que doctrinariamente y jurídicamente es de común conocimiento que no puede cobrarse un impuesto o tributo sin que se determine con certeza la obligación tributaria, por lo que este cobro anticipado afecta al contribuyente.

Administrativamente existe un déficit de eficiencia motivado por el cobro anticipado del impuesto a la renta ya que cuando no coincide el cálculo del anticipo con el real calculo al final del ejercicio fiscal, la administración tributaria duplica y en ocasiones triplica trámites administrativos; por ello en la presente investigación se fundamenta una propuesta encaminada a dar solución al problema con la derogación del cobro del anticipo de impuesto a la renta.

Antecedentes de la investigación.

Ecuador, junto con otras naciones de la región, han sido víctimas de la visión fiscalista de los gobernantes del siglo XIX, que mantuvieron la política tributaria española hasta fines del siglo XIX y malgastaron las rentas públicas; fueron víctimas de los gobernantes del siglo XX, por imponer impuestos emulando leyes tributarias del Primer Mundo; sin embargo las condiciones y la calidad de vida eran muy diferente.

El nivel de vida en el mundo comenzó su crecimiento a tasas históricas, desde 1820, el resto del siglo, disfrutó de un incremento en prosperidad, como nunca antes se había logrado. El extraordinario auge económico también aprovechado por Ecuador, a través de sus masivas exportaciones de cacao a la floreciente e innovadora industria de chocolate europea y estadounidense, tuvo lugar cuando el Estado no intervenía en la economía y se desconocía el impuesto a la renta.

2

Morgan y otros, se desprendieran de parte de la renta. Los gobiernos de esos países hicieron lo correcto, primero se creó la riqueza y luego se estableció el tributo.

Situación problemática.

En Ecuador el Impuesto a la Renta, dentro del ordenamiento jurídico se encuentra establecido en la Ley Orgánica de Régimen Tributario Interno, lo cual goza de completa validez legal apegándose a la corriente tributaria del resto de legislaciones de Latinoamérica e inclusive del mundo entero.

La Constitución de la República del Ecuador dispone que el pago anticipado de los impuestos, solo puede hacerse en estados de excepción sin embargo en el país ha entrado en vigencia el cobro anticipado del impuesto a la renta, lo cual ha causado una serie de problemas en el aspecto legal.

El “anticipo” no es más que un mecanismo de recaudación temporal, fundamentado en la pretensión del fisco de contar con un flujo basado en la presunción de que los ingresos del contribuyente en actividad, estarán directamente ligados con parámetros que generalmente influyen en el nivel de los ingresos gravados que deberán liquidarse posteriormente.

Problema científico:

Ley Orgánica de Régimen Tributario Interno al establecer el anticipo del impuesto a la renta, atenta contra la naturaleza del servicio público y los principios de certeza y eficacia.

Delimitación del problema:

Delimitación espacial

La presente investigación se llevará a cabo en el cantón Ibarra en la entidad pública Servicio de Rentas Internas.

Delimitación temporal

3

Objeto de estudio y campo de acción.

Objeto de estudio

La presente investigación tiene por objeto de estudio al derecho tributario y el cobro del impuesto a la renta en la legislación ecuatoriana.

Campo de acción

La investigación será enfocada en cobro anticipado del impuesto a la renta para demostrar la violación a los principios de certeza y eficacia.

Identificación de la línea de investigación

La presente investigación estará en concordancia con la línea de investigación jurídica aprobada por la Universidad Regional Autónoma de los Andes:

Protección de Derechos y Garantías Constitucionales Responsabilidad social y compromiso ciudadano

Objetivos.

Objetivo general.

Diseñar un anteproyecto de ley reformatoria a la Ley Orgánica de Régimen Tributario Interno que prohíba el anticipo del impuesto a la renta en salvaguarda de la naturaleza del servicio público y para proteger los principios de certeza y eficacia.

Objetivos específicos.

Fundamentar jurídicamente los tributos, la renta, la potestad impositiva del Estado, el

servicio público la certeza y el anticipo del impuesto a la renta.

Determinar cómo incide el anticipo al impuesto a la rente en el servicio público y en

4

Idea a defender.

Con la creación de un anteproyecto de ley reformatoria a la Ley Orgánica de Régimen Tributario Interno que prohíba el anticipo del impuesto a la renta se salvaguardará la naturaleza del servicio público y protegerá los principios de certeza y eficacia.

Variables de la investigación

Variable Independiente.

Con la creación de un anteproyecto de ley reformatoria a la Ley Orgánica de Régimen Tributario Interno que prohíba el anticipo del impuesto a la renta

Variable dependiente

Se salvaguardará la naturaleza del servicio público y protegerá los principios de certeza y eficacia.

Metodología a emplear.

Método es una palabra que proviene del término griego methodos (camino o vía) y que se refiere al medio utilizado para llegar a un fin. Su significado original señala el camino que conduce a un lugar.

Métodos

Métodos inductivo - deductivo.

El método deductivo va de lo general a lo particular. En el método deductivo se presentan conceptos, principios, definiciones, leyes, conceptos, o normas generales se extraen conclusiones y consecuencias las cuales luego de haber sido establecidas en un principio general se lo aplica a los casos individuales para comprobar su validez.

Se aplica cuando los principios y derechos que se encuentran enmarcados en la constitución de la Republica (Hechos generales) y se vea la aplicación de dichos principios y derechos constitucionales en cada contribuyente que paga anticipadamente el Impuesto a la Renta (Hecho particular).

5

aquel que establece un principio general una vez realizado el estudio y análisis de los hechos y fenómenos.

En la presente investigación se aplica al encontrar casos particulares de contribuyentes que están obligados a pagar anticipadamente el Impuesto a la Renta, (Hecho particular) para establecer los efectos jurídicos generados a nivel global y establecer conclusiones y recomendaciones para evitar la vulneración de los derechos de los contribuyentes (Hecho general).

Método analítico sintético

Este método implica el análisis (viene del griego análisis, que significa descomposición), esto es la separación de un todo en sus partes o en sus elementos constitutivos. Se apoya en que para reconocer un fenómeno es necesario descomponerlo en sus partes.

Se aplicará este método cuando se recoja la información del Servicio de Rentas Internas y la opinión de los contribuyentes, luego de que se analicen estos resultados y se interpreten en gráficos estadísticos para una mayor comprensión del análisis.

Método Científico

El método científico es el conjunto de procedimientos lógicos que sigue la investigación para descubrir las relaciones internas y externas de los procesos de la realidad natural y social.

Este método permite al investigador observar, plantearse una pregunta o problema, formularse una posible respuesta a la pregunta (hipótesis), realizar la investigación (experimentar, buscar información, recopilar datos), y llegar a una conclusión que apruebe o niegue la hipótesis.

En la presente investigación sobre el cobro del anticipo al Impuesto a la renta se aplicará el método científico al establecerse una investigación ordenada y metódica siguiendo los lineamientos de un cronograma diseñado por el investigador y su asesor.

Método histórico lógico

6

de un largo proceso, de tal manera que la sociedad acepta los procesos de cambio y la evolución con sus consecuencias jurídicas.

En la presente investigación se analizará la trayectoria y evolución de los Tributos y particularmente, el impuesto a la renta y el pago del anticipo, tanto en la legislación Ecuatoriana como en la Legislación Comparada, basándome específicamente en un estudio histórico y relacionando con la evolución de la sociedad, para encontrar datos referenciales que demuestre que a lo largo de la historia, se ha permitido el desarrollo del derecho Tributario en todos sus ámbito.

Técnicas

La entrevista

La entrevista es una técnica de recopilación de información mediante una conversación profesional, con la que además de adquirirse información acerca de lo que se investiga, tiene importancia desde el punto de vista educativo; los resultados a lograr en la misión dependen en gran medida del nivel de comunicación entre el entrevistador y los participantes de la misma.

Presupone la existencia de personas y posibilidad de interacción verbal dentro de un proceso de acción recíproca. Como técnica de recolección, va desde la interrogación estandarizada hasta la conversión libre, en ambos casos se recurre a una guía que puede un formulario o esquema de cuestiones que han de orientar la conversación. Se aplicara a la presente investigación al efectuarse entrevistas a profesionales de merecido respeto en el cantón Ibarra.

La encuesta.

Es una técnica para recolectar información de interés sociológico, consiste en la formulación de una serie de preguntas a personas que deben responder sobre la base de un cuestionario. Esta técnica se aplicara primordialmente en los contribuyentes del cantón Ibarra.

Instrumentos

7

estructuradas de acuerdo con una determinada planificación, con el fin de que sus respuestas nos puedan ofrecer toda la información que se precisa.

Aporte teórico, significación práctica y novedad.

Aporte teórico

La Política tributaria del estado parte de la teoría fundamental relacionada con la potestad impositiva que es connatural con los roles que dicho Estado cumple para sus asociados, lastimosamente la potestad impositiva en nuestro medio rompe los principios de certeza y eficacia y crea indebidos sacrificios a los contribuyentes y responsabilidades tal como sucede con el llamado anticipo al impuesto a la renta. Este estudio investigativo rompe viejos paradigmas de la imposición tributaria y establece una teoría por lo que deja a salvo los principios de certeza y eficacia tributaria.

Significación práctica.

El diseño teórico queda anotado, permite diseñar una propuesta lógica y necesaria que traducido en la reforma a la Ley Orgánica de Régimen Tributario Interno, prohibiendo el anticipo al impuesto a la renta se pondría a salvo los principios de certeza y eficacia y se enmarcaría al servicio público en una práctica sana y constitucionalmente viable.

Novedad Científica.

8

CAPÍTULO I MARCO TEÓRICO.

1.1. LOS TRIBUTOS.

1.1.1.- Definición.

Existen varias definiciones para explicar el concepto de tributo; de las cuales podemos sintetizar que, los tributos son ingresos públicos de Derecho público que consisten en prestaciones pecuniarias obligatorias, impuestas unilateralmente por el Estado, exigidas por una administración pública como consecuencia de la realización del hecho imponible al que la ley vincule en el deber de contribuir. Su fin primordial es el de obtener los ingresos necesarios para el sostenimiento del gasto público, sin perjuicio de su posibilidad de vinculación a otros fines.

También es válido decir que los tributos son prestaciones obligatorias, establecidas en virtud de una ley, que se satisfacen generalmente en dinero, y que el Estado exige, sobre la base de la capacidad contributiva de los sujetos pasivos, para poder cumplir sus finalidades específicas u otros propósitos de política económica.

Al respecto la Dra. Mayté Benítez Chiriboga afirma que: “Los tributos son prestaciones exigidas

por el Estado en su ejercicio de su poder de imperio, al amparo de la ley, sobre la base de la

capacidad contributiva del sujeto pasivo, las cuales son satisfechas generalmente en dinero, a fin de dotarle ingresos para que este cumpla con el fin de inversión y redistribución de los mismos.”

(Chiriboga, 2009)

Desde la perspectiva del contribuyente el C.P.A. Alfredo Piguave Jara afirma que un tributo “es

una obligación que el sujeto pasivo tiene con el Estado, que al pagarlos no recibe directamente

ninguna contraprestación obligatoria por parte del Estado que es el sujeto activo, son pagos o

prestaciones obligatorias, que los sujetos pasivos deben cumplir por las disposiciones establecidas en una ley impositiva, que se satisfacen pecuniariamente de manera general”.

(ALFREDO, 2012)

9

1.1.2.- Evolución histórica

Desde la perspectiva teológica el origen de los tributos tiene sus indicios en la era primitiva, cuando el hombre entregaba ofrendas y primicias a los dioses a cambio de algunos beneficios; en el aspecto religioso fue donde se vieron señales de esta práctica, cuando el hombre paleolítico sentía la necesidad de atenuar sus temores, expresar agradecimiento a los dioses mediante sacrificios en especie, animales, humanos. En América también se pudieron apreciar este tipo de prácticas cuando culturas indígenas como la Inca, Chibcha y azteca pagaban los tributos.

Se tiene información que “El cobro de tributos para los incas en Perú, consistía en que el pueblo ofrecía lo que producía con sus propias manos al dios rey, mismo que a cambio les daba lo necesario para su subsistencia, apoyado claro por un ejército de funcionarios. Para hacer sus cuentas los Incas utilizaban unas cuerdas anudadas por colores, dependiendo del impuesto llamadas “quipos”, las cuales se anudaban conforme a su cuantía”.

(www.eumed.net, 2011)

Como se puede observar, en la antigüedad, la forma de pagar y cobrar tributos no era del todo equitativa y más bien obedecía a situaciones de capricho, mandato divino o juzgamiento de un pueblo por otro. También podemos ver que los mismos seres humanos eran parte de los tributos y eran destinados a sacrificios ceremoniales u obligados a realizar trabajos físicos. Al trascurrir el tiempo surge la clase sacerdotal una de las más poderosas y sus integrantes se sostenían con la ofendas que el pueblo hacían a sus divinidades. La sociedad evolucionan y este tipo de dadivas se vuelven obligatorias convirtiéndose la clase sacerdotal en la más poderosa por ser la principal latifundista en el mundo medieval. En la edad media en Europa los pobladores que administraban las parcelas daban los tributos en especies a los señores feudales. De lo que producían vegetales o animales los pobladores le apartaban a la Iglesia Católica diezmos y primicias y los respectivos tributos al señor feudal.

10

Renta; en 1912 se instauró el impuesto a las sucesiones y en 1913 se vinculó también a los legados y fideicomisos; y, por último uno de los impuestos cotidianos fue el de la Conscripción Vial, que se derogó en 1951.

En la actualidad la administración tributaria corresponde al poder público de los Estados, es importante señalar que una de las principales causas para el aparecimiento de los tributos es el propósito de generar ingresos para poder satisfacer las necesidades públicas. “Las administraciones tributarias deben tener un desempeño Equitativo, esto es, dar un trato justo e imparcial, que no dé lugar a tratamientos arbitrarios en el uso de las atribuciones que le confiere la ley y que respete al mismo tiempo los derechos y garantías que la misma otorga a los administrados. Deben reflejar una gestión Eficiente de los tributos, tanto en lo que se refiere al monto razonable de los recursos utilizados para el desarrollo de sus funciones, como así también a la carga impuesta a los administrados a través de las formalidades exigidas para cumplir con sus obligaciones tributarias”. (FISCALES, 2014)

En conclusión, los tributos han existido desde tiempos muy remotos en la historia de la humanidad sin embargo, en la actualidad las administraciones tributarias tienen como función primordial coadyuvar al desarrollo económico de los países, lo que permitirá asegurar la correcta recaudación de los impuestos y, por ende, el bienestar general de la sociedad.

1.1.3.- Principios.

1.1.3.1.- Carácter Doctrinario.

Hablar de principios tributarios es expresar las condiciones mínimas que deben cumplir las contribuciones, pesto que la existencia de principios tributarios es primordial en todo Estado de Constitucionales del Derecho Tributario se analizan a profundidad más adelante. Doctrinariamente se cuenta con varias clasificaciones de los principios tributarios, es necesario recordar la doctrina del economista inglés Adam Smith, quien establece 4 principios fundamentales que se deben cumplir en todo sistema tributario.

1.1.3.1.1.- Principio de Capacidad contributiva o justicia:

11

pago personal e individual, en razón del cual, las cargas fiscales deben fijarse en proporción a los índices de capacidad de pago. (FLORES SAVALA, 1993)

1.1.3.1.2.- Principio de la Certidumbre:

El impuesto que cada contribuyente debe pagar debe ser justo, no arbitrario; dicho impuesto debe ser claro respecto al tiempo forma y cantidad del pago a efectuar, para lo cual se debe procurar que cada una de las leyes que imponen las contribuciones, deben determinar con precisión datos como los sujetos, entendiendo tanto a quien paga como a quien se le paga, la cuota, la base la forma y la fecha de pago, las infracciones en las cuales se puede incurrir, etc. (FLORES SAVALA, 1993)

1.1.3.1.3.- Principio de la comodidad:

Todo impuesto debe recaudarse en la época y en la forma en la que es más probable que convenga su pago al contribuyente, en otras palabas, un impuesto se recauda cuando se tiene mayor probabilidad de que el contribuyente disponga de los medios para cumplir con la obligación. (FLORES SAVALA, 1993)

1.1.3.1.4.- Principio de la Economía:

Todo impuesto debe planearse de modo que la diferencia entre lo que se recauda y lo que ingresa en el tesoro público del Estado sea lo más pequeña posible, es decir que no se tome el impuesto del bolsillo del contribuyente sino en la medida necesaria para subvenir a las necesidades del tesoro público, evitando una transferencia de recursos que tendrían una asignación más productiva en manos del contribuyente. (FLORES SAVALA, 1993)

1.1.3.2.- Carácter Jurídico

Para el estudio de los principios tributarios desde un punto de vista jurídico tomaremos como referencia El Código Tributario, mismo que amplia lo determinado en la Constitución de la República, y señala, en su Art. 5: ¨Art. 5. Principios tributarios.- El régimen tributario se regirá por los principios de legalidad, generalidad, igualdad, proporcionalidad e

12

1.1.3.2.1.- Principio de Legalidad

Este principio le da la facultad de establecer, modificar, extinguir o exonerar tributos exclusivamente al Estado.

La Constitución de la República determina: ¨Art. 120.- La Asamblea Nacional tendrá las siguientes atribuciones y deberes, además de las que determine la ley: … 7. Crear, modificar

o suprimir tributos mediante ley, sin menoscabo de las atribuciones conferidas a los

gobiernos autónomos descentralizados…”

Art. 264.- Los gobiernos municipales tendrán las siguientes competencias exclusivas sin

perjuicio de otras que determine la ley:… 5. Crear, modificar o suprimir mediante

ordenanzas, tasas y contribuciones especiales de mejoras…¨”

Según lo determinado en estos preceptos constitucionales, la creación de impuestos es un acto legislativo que le corresponde a la Asamblea Nacional, es decir no existe impuesto sin Ley; y la creación de tasas y contribuciones especiales, es un acto legislativo de los gobiernos Municipales, es decir no existe tasa o contribución especial, sin ordenanza.

En este punto con el fin de clarificar aún más el análisis realizado, vale señalar lo determinado en el Artículo 135 de la Constitución de la República que señala: ¨Sólo la Presidenta o Presidente de la República podrá presentar proyectos de ley que creen,

modifiquen o supriman impuestos, aumenten el gasto público o modifiquen la división

político administrativa del país…”.

Con lo señalado podemos concluir que la Asamblea Nacional podrá Crear, modificar o suprimir tributos, únicamente previa iniciativa exclusiva del Presidente o Presidenta de la República.

El gasto público es la inversión de los ingresos de las entidades públicas en la satisfacción de las necesidades colectivas. “En forma general, los gastos atendidos por el Gobierno Central y el resto de dependencias de acuerdo a su organización política se centran en: Gastos de funcionamientos, atención a la deuda y gastos de inversión.” (CARDENAS, 2010)

13

El régimen tributarlo se rige por el principio de generalidad, es decir, las ley tributaria tienen carácter de general y abstracta, motivo por el cual no está direccionada a determinada persona o grupo de personas, todo ello sea concediéndoles beneficios, exenciones o imponiéndoles gravámenes.

El inciso 4 del Art. 66 de la Constitución de la República determina: ¨Se reconoce y garantiza a las personas: … 4. Derecho a la igualdad formal, igualdad material, no discriminación”,

de lo cual podemos aducir que las leyes tributarias rigen de manera general y abstracta sin ningún de beneficio o imposición especial a cierto grupo de personas.

1.1.3.2.3.- Principio de Igualdad

Este principio debe ser analizado desde dos puntos de vista:

En primer lugar que este principio rige la vida jurídica del Estado de forma general, propiciando la igualdad de todos ante la Ley. En segundo lugar este principio determina que una vez establecida la igualdad de las personas ante la ley, según sus condiciones, estarán sometidas a un régimen tributario en iguales condiciones. Es decir en Derecho Tributario conforme ha evolucionado ha perfeccionado el criterio de igualdad, ya que va más allá de definirlo de forma general, sino que topo un aspecto importantísimo como lo es la capacidad y realidad económica del contribuyente.

“Este principio requiere un trato equitativo a todos los sujetos pasivos, en igualdad de condiciones, sin que existan beneficios o gravámenes en función de raza, color, sexo, idioma, religión, filiación política, origen social, etc.” (Chiriboga, 2009)

1.1.3.2.4. Principio de Proporcionalidad

14

1.1.4.- Clasificación

En la normativa ecuatoriana se reconocen tres tipos de tributos: Impuestos, Tasas y Contribuciones Especiales. Acorde al esquema de la mayoría de los sistemas impositivos estatales. Aunque, en general, existe coincidencia en cuanto a los aspectos básicos de la clasificación tributaria

1.1.4.1.-

Impuestos

El impuesto es un tributo caracterizado por hacer surgir obligaciones generalmente pecuniarias en favor del acreedor tributario regido por Derecho público. Los impuestos que se recaudan en Ecuador son: Impuesto al Valor Agregado (IVA), Impuesto a la Renta (IR), Impuestos a los Consumos Especiales (ICE), Otros Impuestos, además de los valores que ingresan por concepto de intereses por mora y multas tributarias.

Los impuestos son tributos cuyo hecho imponible se define sin referencia a servicios prestados o actividades desarrolladas por la Administración Pública. En ocasiones, se definen como aquellos que no implican contraprestación, lo que se ha criticado porque da a entender que existe contraprestación en otros tipos de tributo, cuando el término "contraprestación" es propio de relaciones sinalagmáticas y no unilaterales y coactivas como las tributarias. Una definición más estricta señala que los impuestos son aquellos tributos que no tienen una vinculación directa con la prestación de un servicio público o la realización de una obra pública. En los impuestos, el hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad contributiva del contribuyente. Son los más importantes por el porcentaje que suponen del total de la recaudación pública. Son prestaciones pecuniarias obligatorias establecidas por los distintos niveles estatales.

1.1.4.1.1.- Impuesto al Valor Agregado (IVA)

Este impuesto grava a la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, y al valor de los servicios prestados. Debe ser declarado y pagado en usualmente forma mensual.

15

Este impuesto se relaciona con la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras. Se debe cancelar sobre los ingresos o rentas, producto de actividades personales, comerciales, industriales, agrícolas, y en general actividades económicas.

El presente trabajo de investigación se basa principalmente en el estudio de este impuesto, mismo que jurídicamente se encuentra establecido en el Ecuador en el primer artículo primero de la Ley de Régimen Tributario Interna.

1.1.4.1.3.- Impuesto a los Consumos Especiales (ICE)

Es un impuesto que grava el consumo de determinados bienes que no forman parte de la canasta familiar, y que más bien su consumo involucra un carácter socialmente dañino y costoso para la sociedad, o aquellos cuyas demandas presentan inelasticidad ante el precio.

1.1.4.1.4.- Otros Impuestos

Adicionalmente a los impuestos antes mencionados, la Normativa Tributaria del Ecuador prevé la existencia de principalmente tres impuestos fiscales: A la Salida de Divisas, a las Herencias, Legados y Donaciones y la Propiedad Vehicular.

1.1.4.2.-

Tasas

Generalmente se denominan tasas a la edita a los tributos que gravan la realización de alguno de los siguientes hechos imponibles:

La utilización privativa o el aprovechamiento especial del dominio público.

La prestación de servicios públicos.

La realización de actividades en régimen de Derecho público.

16

prestaciones públicas y los derechos habilitantes, una construcción doctrinal que hace referencia a los casos en el pago del tributo faculta al contribuyente para la realización de una actividad que de otro modo estaría prohibida. Finalmente, el Código Tributario del Perú, tras recoger el concepto de tasa, las clasifica en arbitrios (por la prestación de un servicio público), derechos (por la prestación de un servicio administrativo o el uso de un bien público) y licencias, equivalentes a los derechos habilitantes chilenos.

1.1.4.3.-

Contribuciones especiales

17

1.2.- LA RENTA

1.2.1.- Definición.

El Impuesto a la Renta, es un tributo que recae sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades tanto nacionales como extranjeras en el período de un año calendario, se establece en el artículo 1 de la LRTI.

“El impuesto a la renta es un tributo que el contribuyente debe pagar al final del ejercicio económico…grava los ingresos de la actividad económica que perciban las personas naturales o jurídicas”. (BENAVIDES, 2003)

Podemos apreciar que el impuesto a la renta se aplica a todas las personas o empresas que generen una ganancia o utilidad al final de cada año. Consta en la ley que para calcular el impuesto a la renta que deben pagar los contribuyentes es: sobre la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. Para realizar el cálculo del impuesto a la renta se hace en base a la tabla que nos proporciona el Servicio de Rentas Internas, cada año; esta tabla se utiliza para personas naturales (Empresas o personas particulares) y sucesiones indivisas (herencias que no han sido repartido); para las sociedades automáticamente el cálculo se realiza con el 24% de la base imponible para el año 2011.

1.2.2.- Fuentes.

Son los bienes o la riqueza de los que se saca la cantidad necesaria para pagar el impuesto. La renta debe ser la fuente normal de los impuestos, si tomamos en cuenta que fuente de un impuesto es el monto de los bienes o de la riqueza de donde se obtiene lo necesario para pagar el impuesto pueden ser, la renta o el capital.

La renta está constituida principalmente por los ingresos, en moneda o en especie, que provengan del patrimonio personal o de las actividades propias del contribuyente, o de la combinación de ambos, como el ejercicio de una profesión, tiene los siguientes caracteres:

18

b) Se encuentra económica y jurídicamente a disposición del beneficiario, que puede disponer libremente de ella.

Jurídicamente en el artículo 2 de la Ley de Régimen Tributario Interno, define como ingresos para efectos de la declaración y pago del impuesto a la renta, en los siguientes términos:

a) Los ingresos de fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sean que provengan del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios: y,

b) Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por personas jurídicas, sociedades de hecho, consorcio de empresas o cualquier entidad que, aunque carente de personalidad jurídica, constituya una unidad económica o un patrimonio independiente de sus miembros.

1.2.3.- Clasificación Los tipos de renta son:

Bruta: es aquella que se considera sin deducción alguna.

Neta: es aquella en la que se deducen los gastos que requiere la producción de esa renta.

Libre: es la que queda al individuo después de deducir, no sólo los gastos de obtención de la renta, sino también las cargas de todas clases que puedan pasar sobre ella.

Legal: es aquella que se obtiene de reducir de los ingresos totales únicamente los gastos que autoriza la ley.

Al gravar las rentas se debe tomar en cuenta su diversa naturaleza, y para este efecto, se pueden clasificar en: rentas fundadas y no fundadas.

1.2.3.1 Fundadas

1. Se derivan del capital 2. Son seguras y permanentes

19

1.2.3.2 No Fundadas

1. Se derivan del trabajo sin tener base patrimonial

2. No pueden ser gravadas en las mismas formas que las fundadas

3. Los que las tienen deben reservar una parte de esa renta para posibles contingencias futuras.

1.2.4.-El impuesto sobre la renta; hecho generador y base imponible.

1.2.4.1.- Hecho Generador.

Es el hecho jurídico tipificado previamente en la ley, en cuanto síntoma o indicio de una capacidad contributiva y cuya realización determina el nacimiento de una obligación tributaria.

El artículo 16 del Código Tributario dispone “Se entiende por hecho generador al presupuesto establecido por la ley para configurar cada tributo”. (TRIBUTARIO, 2014)

El hecho generador del impuesto es el conjunto de circunstancias o hechos, presupuestos fácticos, a cuyo apreciamiento, la ley vincula el nacimiento de la obligación tributaria. Puede ser: 1.- Un hecho materia: la importación de un artículo; 2.- Un acto jurídico: celebración de un contrato; 3.- El ejercicio de una actividad económica: el comercio: 4.- La práctica de una actividad lucrativa: obtención de renta. (Andrade, 2012)

1.2.4.2.- Base Imponible

Es el resultado de la resta de la totalidad de los ingresos gravados menos las devoluciones, descuentos, costos, gastos y deducciones. Por ello en la ley se determina quienes están obligados a llevar contabilidad para poder verificar los movimientos de la actividad económica y así determinar la base imponible. En el caso de las personas naturales, pagarán el impuesto a la renta las personas que superen los $ 9210. Por su parte las personas jurídicas se rigen a las tablas que anualmente publica el Servicio de Rentas Internas.

20

Para que surja una obligación tributaria es necesario que exista una hipótesis o presupuesto normativo que justifique el nacimiento de dicha obligación. Sergio F de la Garza considera que lo más importante de las hipótesis de hecho, es la que dispone de la obligación de pagar el tributo al Estado y da nacimiento a la obligación tributaria sustantiva y principal: el pago del tributo

1.2.5 Exenciones.

Se debe tener en cuenta que para el cálculo de la base imponible se deben considerar las exenciones, es decir ingresos no gravados:

Los Dividendos y Utilidades

Los obtenidos por las instituciones del Estado,

Las exoneraciones en virtud de Convenios Internacionales Los de las instituciones de carácter privado sin fines de lucro

Los intereses de personas naturales por sus depósitos de ahorro a la vista, Los que perciban los beneficiarios del IESS

Viáticos concedidos a funcionarios y empleados del Estado, La décima tercera y decima cuarta remuneraciones.

Los Provenientes de premios como loterías, rifas, entre otros.

1.2.6. Deducibles.

Deducción, “Acción y efecto de deducir, Descuento, rebaja de una cantidad, Descontar alguna partida de una cantidad.”, mientras que la deducción de gastos es el “procedimiento para depurar los ingresos para determinar la base imponible sujeta al impuesto a la renta, mediante el cual permite al final del ejercicio económico restar de los ingresos todos los gastos, en los que ha incurrido la actividad económica…” (Rodrigo, 2009)

Costos y Gastos imputables al ingreso,

Los intereses de deudas contraídas con motivo del giro del negocio, Tributos, aportes a la seguridad social y otras contribuciones, Primas de Seguros,

Pérdidas,

21

Depreciación y Amortización,

Remuneraciones en General y beneficios sociales, Provisiones para pensiones jubilares,

Pagos al exterior,

Suministros y materiales, Reparaciones y mantenimiento, Gastos de Gestión, entre otros

1.2.7 No Obligados a declarar.

La ley determina que no están obligados a declarar el impuesto a la renta

Los contribuyentes domiciliados en el exterior, que no tengan representación en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente; y,

22

1.3 LA CONSTITUCION DE LA REPÚBLICA

El ordenamiento jurídico ecuatoriano tiene como su norma suprema a La Constitución de la República del Ecuador, en la cual se contempla tanto la organización, y administración pública, como el Régimen Tributario, así en el primer caso de interés para la presente investigación tenemos en El Título IV, administración y organización del poder se contempla en el Capítulo VII al Sector Público, de acuerdo al artículo 225, El sector público comprende:

1. Los organismos y dependencias de las funciones Ejecutiva, Legislativa, Judicial,

Electoral y de Transparencia y Control Social….

3. Los organismos y entidades creados por la Constitución o la ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos…

La administración tributaria en el Ecuador se ejerce a través del Servicio de Rentas Internas, Institución estatal que pertenece al sector público, así lo dispone el Artículo 1 de la Ley de Creación del Servicio de Rentas Internas; por lo tanto debe regirse por los principios del servicio público establecidos en el artículo 227 de la constitución, entre ellos la eficacia y la eficiencia, en cuanto al principio de certeza debe ser de suma importancia en lo referente a materia tributaria más aún al momento de crear o modificar obligaciones tributarias.

Por su parte en el Título VI, en la sección quinta del capítulo IV encontramos al Régimen tributario por su parte el artículo 300 establece los principios entre los que destacan la eficacia y la equidad, es de importancia resaltar que en este artículo se dispone que la política tributaria promueve, la redistribución, producción de bienes y servicios.

23

1.3.1.-La potestad impositiva del Estado.

La potestad tributaria del Estado, doctrinariamente se entiende como una condición que se deriva de la soberanía del pueblo reconocida en Constitución La potestad tributaria significa que el Estado tiene el poder jurídico y político para establecer las contribuciones forzadas, recaudarlas y destinarlas a los gastos públicos de acuerdo a las normas que resultan aplicables. Sin embargo, de ninguna manera representa una facultad absoluta, ilimitada, que pueda desenvolverse en forma voluntariosa y anárquica. Por el contrario, la potestad tributaria del Estado está sujeta estrictamente a la ley; para ello se debe tener en cuenta el principio de legalidad.

Esto concuerda con el artículo 3 de la Ley de Régimen Tributario Interno, en cuanto al cobro del impuesto a la renta dispone: que dispone: sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio de Rentas Internas.”

En esta materia, expresa Raúl Rodríguez Lobato: El poder tributario es exclusivo del Estado y éste lo ejerce, en primer lugar, a través del Poder Legislativo, pues en observancia del principio de legalidad este Poder expide las leyes que establecen los tributos y que deben contener los elementos esenciales de los mismos; en segundo lugar, a través del Poder Ejecutivo, pues éste debe aplicar la ley tributaria y proveer en la esfera administrativa para su cumplimiento y en ocasiones, cuando está facultado por la ley, debe dirimir las controversias entre la Administración y el gobernado que surgen con motivo de la aplicación de la ley impositiva; y, finalmente, a través del Poder Judicial, cuando éste dirime las controversias entre la Administración y el gobernado o entre el Poder Legislativo y el gobernado sobre la legalidad o la constitucionalidad de la actuación de dichos poderes, es decir, el Administrativo o Ejecutivo y el Legislativo.

Por su parte el autor Gilberto Sánchez Carrión señala que: “El ejercicio impositivo para fines del impuesto a la renta es de carácter anual y comprende el lapso que va desde el 1. de enero al 31. de diciembre del respectivo año. Cuando la actividad generadora de la renta se inicie en fecha posterior al 10 de enero, el ejercicio impositivo se cerrará obligatoriamente el 31 de diciembre de cada año” (Gilberto, 2007)

24

y judicial, siendo los dos primeros representados por elección popular se determina el cumplimiento de la voluntad soberana.

En la Constitución de la República del Ecuador, se contempla en el Título V, Capítulo cuarto, sección quinta: Del Régimen Tributario.

1.3.2.-Naturaleza de los tributos.

Su naturaleza jurídica es una relación de Derecho. Entre el sujeto activo que es el Estado y el sujeto pasivo que es el contribuyente; por lo tanto se rige a lo determinado en la ley y dicha relación se verifica el momento en que se determina la obligación tributaria misma que surge en el momento en que se verifica el presupuesto legislativamente previsto, esto es, al concurrir los dos factores que la determinan: la norma legislativa y la verificación empírica del presupuesto.

La determinación de la obligación tributaria consiste en el acto o en la serie de actos necesarios para la constatación y valoración tributarías de los varios elementos constitutivos del débito tributario como por ejemplo presupuestos materiales y personales, base imponible o de cálculo; con la consiguiente aplicación de la tarifa y la concreta determinación cuantitativa de la deuda tributaria. Lo explicado tiene base en el Efecto declarativo que ejerce el Estado sobre los contribuyentes.

El Lcdo. Ernesto Jinesta Lobo afirma que se “trata, entonces, de una obligación nacida cuando acaece la especie fáctica prevista por la ley, estando su contenido rígida e inderogablemente predeterminado en la propia norma que impone la obligación. Sólo así puede evitarse la arbitrariedad, en la que inevitablemente se cabría si correspondiese a los órganos de la Administración definir, discrecionalmente, para cada caso concreto, el contenido de tales obligaciones".

Es a la ley, en sentido formal, a la que le compete definir la naturaleza y extensión de la prestación debida por el sujeto pasivo, y no a la Administración Tributaria.

25

1.3.3.-Principios.

1.3.3.1.- Principios Constitucionales.

La Constitución es el eje central del ordenamiento jurídico. El cumplimiento de su misión como parámetro objetivo del ordenamiento y dinamizador del mismo, no podría realizarse sin la variedad de formas que asumen sus normas, el análisis de cada una de cada norma jurídica de la Constitución determina el ámbito de su eficacia que bien puede estar limitado a determinados órganos públicos. (GIL, 1995). Para efecto de la presente investigación debemos considerar lo correspondiente al régimen tributario, así como el estudio de sus principios.

La Constitución de la República en su sección quinta, Régimen Tributario, en el Art. 300, determina: “El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos”.

1.3.3.1.1.- Principio de Generalidad

El régimen tributarlo se rige por el principio de generalidad, es decir, las ley tributaria tienen carácter de general y abstracta, motivo por el cual no está direccionada a determinada persona o grupo de personas, todo ello sea concediéndoles beneficios, exenciones o imponiéndoles gravámenes.

El inciso 4 del Art. 66 de la Constitución de la República determina: ¨Se reconoce y garantiza a las personas: … 4. Derecho a la igualdad formal, igualdad material, no

discriminación” , es decir todos somos iguales ante la ley.

1.3.3.1.2.- Principio de Progresividad.

26

1.3.3.1.3.-Principio de Eficiencia.

Este principio tiene estrecha vinculación con el ámbito administrativo, se lo ha incluido con la finalidad de que sea obligación del Estado, el propiciar de que las Administraciones Tributarias sean eficientes, es decir que obtengan los mejores resultados, con la utilización de menor cantidad de recursos.

En cuanto a la optimización de los recursos nos referimos tanto al talento humano, como al tecnológico, pero para ello es indispensable de que exista un cambio de actitud en el contribuyente con el fin de evitar la inversión de ingentes recursos económicos con el fin de lograr la recaudación de los tributos, y más bien exista una cultura tributaria en la cual el pago de tributos nazca de manera espontánea del contribuyente, cumpliendo con lo determinado en el numeral 15 del Art. 83 de la Constitución de la República que determina: ¨Son deberes y responsabilidades de las ecuatorianas y los ecuatorianos, sin perjuicio de otros previstos en

la Constitución y la Ley: … 15. Cooperar con el Estado y la comunidad en la seguridad

social y pagar los tributos establecidos por la ley

Se debe tener en cuenta la eficiencia en razón del tributo para ello citamos al Dr. José Luis Terán quien afirma que: “un impuesto es eficiente en las medida en que genera pocas distorsiones económicas, el que permite obtener la mayor cantidad de recursos al menor costo posible. En el primer caso, se toma en consideración el impacto general que produce una carga fiscal sobre el escenario económico, mientras que en el segundo caso se valora exclusivamente los resultados.” (SUAREZ, 2014)

1.3.3.1.4.-Principio de Simplicidad administrativa.

Este principio determina la obligatoriedad de las Administración Tributaria, de brindar al contribuyente, las facilidades necesarias al momento de pagar sus obligaciones tributarias; la Administración Tributaria para el cumplimiento de este principio ha venido innovando los sistemas de Tributación con la finalidad de propiciar al contribuyente un ahorro de recursos y sobre todo de tiempo, una muestra de ello es que se eliminó la declaración física por la declaración electrónica, evitándose la compra de formularios.

27

que reemplaza el pago del IVA y del Impuesto a la Renta a través de cuotas mensuales y tiene por objeto mejorar la cultura tributaria en el país, a través de este régimen se ha incluido a gran cantidad de personas, que durante años se mantuvieron al margen de la Obligación Tributaria.

1.3.3.1.5. Principio de Irretroactividad.

En materia tributaria este principio al igual que el resto de leyes, sus reglamentos, de carácter general, rigen exclusiva y obligatoriamente para el futuro. el Código Tributario en su Art. 11 señala: ¨Art. 11.- Vigencia de la ley.- Las leyes tributarias, sus reglamentos y las circulares de carácter general, regirán en todo el territorio nacional, en sus aguas y espacio aéreo

jurisdiccional o en una parte de ellos, desde el día siguiente al de su publicación en el

Registro Oficial, salvo que establezcan fechas especiales de vigencia posteriores a esa

publicación. Sin embargo, las normas que se refieran a tributos cuya determinación o

liquidación deban realizarse por períodos anuales, como acto meramente declarativo, se

aplicarán desde el primer día del siguiente año calendario, y, desde el primer día del mes

siguiente, cuando se trate de períodos menores.” (TRIBUTARIO, 2014)

En las leyes que se refieran a tributos, la determinación o liquidación que deba realizarse por períodos anuales así por ejemplo, el impuesto a la renta, son aplicables desde el primer día del siguiente año calendario, y si la determinación o que la liquidación deba realizarse por períodos menores, se aplicarán desde el primer día del mes siguiente.

1.3.3.1.6. Principio de Equidad.

La aplicación de este principio tiene como finalidad que la obligación tributaria se realice de forma justa y equilibrada entre todos los ciudadanos, acorde con su capacidad económica.

La Equidad se presenta ante la imparcialidad existente a la hora de exigir el pago de la obligación tributaria, por la forma y proceso jurídico por el cual se resuelven los incidentes propuestos sea por la vía administrativa o judicial.

1.3.3.1.7. Principio de Transparencia.

28

gestión, entendiendo como tal a la información que hace relación a su gestión, mas no hacer pública la información de los contribuyentes.

En este punto vale realizar un análisis de algunos enunciados constitucionales como:

¨Art. 83.- Son deberes y responsabilidades de las ecuatorianas y los ecuatorianos, sin perjuicio de otros previstos en la Constitución y la ley:

… 11. Asumir las funciones públicas como un servicio a la colectividad y rendir cuentas a la sociedad y a la autoridad, de acuerdo con la ley…¨

1.3.3.1.8. Principio de Suficiencia Recaudatoria.

Este principio está orientado a que el Estado o Administración Tributaria debe tener en cuenta siempre que la recaudación de tributos será suficiente para el financiamiento del presupuesto o gasto público.

Al referirnos a la de suficiencia recaudatoria cabe hacer un pequeño análisis, al existir una cultura tributaria en los contribuyentes, incrementando los niveles de recaudación, como un compromiso moral y social y mas no como un mecanismo coercitivo de recaudación, solo ahí podríamos decir que se ha cumplido con este principio lo que se revertiría a los habitantes, en la dotación de servicios de educación, vivienda, salud, vialidad, etc.

“Este principio que desde una perspectiva muy particular, y personalizada es una moderna inclusión orientada directamente a establecer el rol de los ingresos tributarios tienen en las finanzas públicas ecuatorianas, no ha sido mayormente desarrollado por la doctrina, más, luego de un profundo análisis evidentemente se puede afirmar nos lleva a los principios básicos.” (ZÚÑIGA, 2013)

1.3.4.-Guía práctica para efectuar el pago del anticipo del impuesto a la renta.

29

Las personas naturales que realicen actividades empresariales y que operen con un capital propio menor a US$60.000,00 al 1ro de enero de cada ejercicio impositivo u obtengan ingresos brutos anuales del ejercicio inmediato anterior inferiores a US$100.000.00, o cuyos costos y gastos anuales hayan sido menores o iguales a US$80.000.00; así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos no están obligados a llevar contabilidad, pero deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible. (Reglamento para la Aplicación de la Ley Orgánica de Régimen Tributario Interno, Capítulo V Art. 37 y 38)

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes inmuebles, no se considerará el límite del capital propio.

El formulario que se debe utilizar el Formulario 102 A.

El período para declarar se inicia el 1ro de febrero y se extiende hasta el mes de marzo de cada año. Las fechas de vencimiento van del 10 al 28 del citado mes, dependiendo del noveno dígito del RUC o cédula de acuerdo a la siguiente tabla:

9° Digito RUC/C.I Fecha de vencimiento

1 10 de marzo

2 12 de marzo

3 14 de marzo

4 16 de marzo

5 18 de marzo

6 20 de marzo

7 22 de marzo

8 24 de marzo

9 26 de marzo

0 28 de marzo

Para llevar el registro de ingresos y egresos se sugiere un formato de tabla conteniendo una columna por cada uno de los siguientes datos: Ingreso/egreso; Fecha; número RUC de proveedor; número de comprobante; concepto; valor; IVA; y, observaciones. El Registro de Ingresos y Egresos debe estar debidamente respaldado por los correspondientes comprobantes

30

Retención; y en el caso de sueldos y salarios a personas bajo relación de dependencia, con las respectivas planillas de aporte, roles de pago y Formulario 107.

Respecto de los Gastos Deducibles: encontramos que las personas naturales podrán deducirse sus gastos personales, sin IVA e ICE, así como los de su cónyuge o conviviente e hijos menores de edad o con discapacidad, que no perciban ingresos gravados y que dependan del contribuyente. Los gastos personales que se pueden deducir, corresponde a los realizados por concepto de vivienda, educación, salud, alimentación y vestimenta.

La deducción total por gastos personales no podrá superar el 50% del total de los ingresos gravados del contribuyente y, en ningún caso será mayor al equivalente a 1.3 veces la fracción básica desgravada de Impuesto a la Renta de personas naturales, esto es US$13.234,00, ya que para el año 2013 la fracción básica desgravada fue de US$10.180,00.

Los gastos personales que se pueden deducir, corresponden a los realizados por concepto de: vivienda, educación, salud, alimentación, vestimenta.

Para las personas naturales que perciban ingresos únicamente en relación de dependencia de un solo empleador y que no utilicen sus gastos personales para deducir su base imponible de Impuesto a la Renta; los comprobantes de retención entregados por el empleador, se constituirán en la declaración del impuesto y, por lo tanto, no deben presentar declaración del Impuesto a la Renta en el Formulario

102A. El comprobante de retención del Impuesto a la Renta sobre ingresos del trabajo en relación de dependencia es el Formulario 107 que obligatoriamente le debe entregar su agente de retención, hasta el 31 de enero del año siguiente, el mismo que se constituye en su declaración de Impuesto a la Renta.

Tabla para el cálculo del impuesto al a renta (personas naturales), ejercicio 2013.

Fraccion Básica Exceso hasta Impuesto F. B Impuesto F. excedente

- 10.180 - 0%

10.180 12.970 - 5%

12.979 16.220 140 10%

16.220 16.220 465 12%

16.220 38.930 855 15%

38.930 58.390 3.774 20%

58.390 77.870 7.666 25%

31

103.810 En adelante 20.318 35%

Forma de presentar la declaración

En el Registro Oficial 635 del 7 de febrero del 2012 se publica la resolución NAC-DGERCGC12-00032, la cual en su artículo 1, señala:

“Artículo1.- Las declaraciones de impuesto administradas por el Servicio de Rentas Internas por parte de los contribuyentes, se realizarán exclusivamente en medio magnético y vía Internet, de acuerdo a las herramientas tecnológicas establecidas para tal efecto por el Servicio de Rentas Internas, cualquiera que sea el monto de sus obligaciones tributarias, aún cuando la declaración que se presente no tenga impuesto u otros valores a pagar”...

Por lo expuesto anteriormente la declaración del impuesto a la renta del período fiscal 2013, debe ser presentada exclusivamente por Internet; para lo cual se debe descargar del sitio web citado, el programa DIMM, en el cual constan los formularios. Se debe escoger el formulario que corresponda llenar los campos requeridos. (SRI, 2013)

1.4 EL SERVICIO PÚBLICO

El servicio público es fundamental en el funcionamiento estructural del Estado, debe cumplir a cabalidad con la entrega de los servicios del Estado a sus mandantes, la forma de ejercerla se norma en la Ley Orgánica del Servicio Público, en la misma se establecen acorde a los preceptos constitucionales respecto de las Instituciones del Estado, los principios en los que se debe fundamentar el servicio público en el Ecuador, y de los servidores públicos en general.

El servicio público es una actividad amplia por sus características, organización y forma, es un interés general que está por encima de cualquier otra circunstancia, en donde el Estado tiene la obligación de asegurar la prestación del mismo con eficiencia y eficacia, en síntesis son los servicios prestados por el gobierno a sus ciudadanos; algunos servicios, como agua, salud y educación se consideran tan esencial para la supervivencia humana que constituye un derecho fundamental.

32

de Derecho Público, el fundamento del Estado no es la soberanía sino la noción de servicio público”.

El Estado moderno no es más que una estructura de servicios públicos cuyos agentes son los gobernantes. Por lo tanto, es de entender que las funciones del Estado, entre estas la fiscal, son actividades que los gobernantes ejercen para crear, organizar y asegurar el funcionamiento ininterrumpido de los servicios públicos. En consecuencia, cabe concluir que administración y servicios públicos son la misma cosa.

Es por ello, que cuando nos referimos a que toda tarea llevada a cabo por una entidad pública, bien se trate de un órgano del Estado (Nacional, Estadal o Municipal) como persona jurídica de derecho Público de carácter territorial, o, de un ente descentralizado (Instituto Autónomo, Empresa del Estado), decimos que «son actividades asumidas por órganos o entidades públicas o privadas». No obstante, la prestación de un servicio público no puede ser irregular ni discontinua, ni debe atender a un fin particular.

Dentro de estas Entidades Estatales, para el interés del presente trabajo legislativo tenemos al Servicio de Rentas Internas, entidad técnica y autónoma que tiene la responsabilidad de recaudar los tributos internos establecidos por Ley mediante la aplicación de la normativa vigente.

1.4.1. Naturaleza Constitucional.

La primera de todas las fuentes de todo derecho incluido el Tributario es la norma jerárquicamente superior en el Ecuador La Constitución de la República del Ecuador, así lo afirma el autor Vicente Troya: “Ella estatuye como se crean los tributos y de suyo regula la potestad tributaria o poder tributario, la cual es una de las manifestaciones del imperium o soberanía de los estados.” (JARAMILLO, 2014)

Aquí se debe hacer reflexión en que no es lo mismo la potestad tributaria y la denominada potestad de imposición, la primera es de creación, la segunda es de aplicación. Esta última no se traduce en una situación de poder, sino en una relación de igualdad entre la administración tributaria y los contribuyentes. La potestad tributaria se regula preferentemente por la constitución, la de imposición por la ley.

33

entidades que prestan servicios públicos, los de régimen autónomo descentralizado, y los creados por éstos para prestar servicios, lo cual consta en el artículo 225. Más adelante se determina a las personas que tienen la calidad de servidoras y servidores públicos; el numeral 16 del artículo 326 de la Constitución de la República dispone que en las instituciones del Estado y en las entidades de derecho privado en las que haya participación mayoritaria de recursos públicos, quienes cumplan actividades de representación, directivas, administrativas o profesionales, se sujetarán a las leyes que regulan la administración pública.

Se basa principalmente en lo dispuesto en el artículo 227 que determina: “que la administración pública constituye un servicio a la colectividad, que se rige por los principios de eficacia, eficiencia, calidad, jerarquía, desconcentración, descentralización, coordinación, participación, planificación, transparencia, y evaluación”

Conforme lo previsto en la Constitución, en la Sección de Régimen Tributario, en cuanto exclusivamente a impuestos se refiere, la iniciativa de establecerlos corresponde a la función ejecutiva. Dicha iniciativa debe convertirse en ley siempre y cuando la Asamblea Nacional no la haya sancionado así lo haya sancionado