UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “JARAMILLO JARAMILLO EUGENIO JAVIER”, DE LA CIUDAD DE SANTO

DOMINGO, 2017.

AUTORA: LOZA MORALES MERCY LEONOR

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Mercy Leonor Loza Morales, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema:

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “JARAMILLO JARAMILLO EUGENIO JAVIER”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, enero de 2018

__________________________

Ing. Almeida Blacio Jorge Hernán, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Mercy Leonor Loza Morales, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos, y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, enero de 2018

__________________________

Loza Morales Mercy Leonor

CI. 171873343-7

DERECHOS DE AUTOR

Yo, Mercy Leonor Loza Morales, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, enero de 2018

__________________________

Loza Morales Mercy Leonor

CI. 171873343-7

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lcdo. Richard Fernando Hurtado Guevara, MBA., en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Mercy Leonor Loza Morales sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA

DE LA EMPRESA “JARAMILLO JARAMILLO EUGENIO JAVIER”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, abril de 2018

____________________

Lcdo. Richard Fernando Hurtado Guevara, MBA.

DEDICATORIA

Dedico el presente trabajo con mucho amor y respeto:

A Dios, por regalarme vida y bendecirme cada día, por darme la valentía necesaria para lograr este gran sueño estar conmigo todo el tiempo y poner en mi camino personas maravillosas que me fueron un cimiento necesario en mi vida para lograr todo esto.

A mis padres la Sra. Julia Beatriz y el Sr. Freddys Loza, hombres admirables de corazón noble y los más grandes ejemplos de amor, lucha y constancia a ustedes que siempre estuvieron conmigo para darme su apoyo incondicional y brindarme las herramientas necesarias cuando las necesite.

A Compassion International y la familia Robinsson que confiaron en mí sueño una profesional con inspiración en Cristo que me acompañaron durante este proceso enseñándome nuevas herramientas para complementar mi carrera y ser una mejor sierva de Dios.

A mis hermanos Wilter, Jordy y Andy, quienes compartieron mi anhelo y han sido testigos de esta trayectoria de estudio y dedicación.

A mis amigas hermanas de corazón Yayi, Katty y Evelyn que estuvieron conmigo día y noche compartiendo este gran sueño, gracias por brindándome todo su cariño compresión y verdadera amistad.

A mis familiares, amigos e Iglesia quienes siempre han estado acompañándome y pendientes de mí.

AGRADECIMIENTO

A Dios por permitirme vivir, desarrollar y desenvolverme en el ámbito profesional. Por estas y todas las bendiciones que me das muchas gracias.

A mi madre bella la Sra. Julia Beatriz Morales, inspiración para mi vida; por tu ejemplo de sacrificio, apoyo incondicional y dedicación. Gracias por el amor que me regalas día tras día, por ser esa motivadora diaria estar conmigo en cada etapa de mi vida y mucho más en esta por todo esto y más mamita siempre te estaré agradecida cuanto te amo madre mía.

A mi asesor de titulación el Ing. Jorge Hernán Almeida Blacio, Mgs., por ser un gran ser humano y excelente profesional. Por la guía, paciencia y más que todo el gran apoyo y confianza que me ha brindado. Gracias por su invaluable aporte en mi formación profesional y desarrollo del trabajo de investigación.

A la Universidad Regional Autónoma de los Andes UNIANDES, extensión Santo Domingo, prestigiosa y reconocida institución, que con su compromiso académico con la ciudadanía santodomingueña, me dio la gran oportunidad de estudiar con beca y han hecho posible la culminación de mi carrera profesional.

RESUMEN

El Ecuador se desarrolla en un amplio mercado industrial lográndose destacar el parque automotor, siendo este un gran nicho de mercado para que nuevas empresas se desarrollen; pero el crecimiento y cambio económico que manifiestan obliga a las empresas a crear una cultura contable con la finalidad de conocer su crecimiento institucional. Es por esto que en la empresa “Jaramillo Jaramillo Eugenio Javier” es necesario e importante la aplicación de un proceso contable que permita conocer datos reales y tomar decisiones económicas y financieras.

Mediante métodos técnicas e instrumentos de investigación se pudo conocer los problemas que existen, confirmándolos a través de la entrevista al gerente, la contadora y la aplicación de encuestas a los trabajadores la falta de registro en las actividades y control en los documentos fuente además que no se conoce la rentabilidad que genera la empresa.

Con la aplicación del proceso contable e información financiera diseñado para las necesidades específicas de la empresa se obtuvo como resultado que el margen de utilidad neto de $ 789.45 USD por el mes la propuesta valor reflejado en los estados financieros confirmando que la empresa está generando ganancias y esas mismas convirtiéndolas en beneficios.

ABSTRACT

Ecuador is developed in a wide industrial market, being able to highlight the automotive fleet, being a great market niche for that new enterprise to develop; but the growth and economic change that they manifest enterprise requires creating an accounting culture in order to know their institutional growth. That is why in "Jaramillo Jaramillo Eugenio Javier" enterprise is necessary and important the accounting process application that allows knowing real data and make economic and financial decisions.

Through technical methods and research instruments, it was possible to know the problems that exist, confirming them through the interview to the manager, the accountant and the surveys application to the workers the lack of registration in the activities and control in the source documents, besides that is not known the profitability that the enterprise generates.

With the accounting application process and financial information designed for the specific needs of the company, the result was that the net profit margin of $ 789.45 per month for the proposed value reflected in the financial statements confirming that the company is generating profits and those same converting them into benefits.

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Situación problémica. ... 2

Problema científico. ... 3

Objeto de investigación y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo……….………...4

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 4

Justificación del tema. ... 4

CAPÍTULO I... 6

1 MARCO TEÓRICO ... 6

1.1 Origen y evolución del objeto de investigación. ... 6

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 6

1.2.1 Contabilidad. ... 6

1.2.1.1 Importancia ... 7

1.2.1.2 Objetivos ... 7

1.2.1.3 Campos de Especialización ... 8

1.2.1.3.1 Contabilidad Gubernamental. ... 9

1.2.1.3.2 Contabilidad de Costos. ... 9

1.2.1.3.4 Contabilidad Bancaria. ... 10

1.2.1.3.5 Contabilidad Comercial o General. ... 10

1.2.2 Proceso Contable. ... 15

1.2.2.1 Plan de Cuentas. ... 16

1.2.2.2 Documentos Fuentes. ... 16

1.2.2.2.1 Clasificación. ... 17

1.2.3 Información financiera. ... 22

1.2.3.1 Importancia. ... 22

1.2.3.2 Objetivo. ... 23

1.2.3.3 Análisis financiero. ... 23

1.2.3.3.1 Análisis vertical. ... 23

1.2.3.3.2 Análisis horizontal. ... 24

1.2.3.3.3 Indicadores Financieros ... 24

1.3 Conclusiones parciales del capítulo. ... 28

CAPÍTULO II ... 29

2 MARCO METODOLÓGICO ... 29

2.1 Caracterización dela empresa en el contexto institucional. ... 29

2.2 Descripción del procedimiento metodológico. ... 29

2.2.1 Modalidad de la investigación. ... 29

2.2.2 Tipos de investigación. ... 29

2.2.2.1 Campo. ... 29

2.2.2.2 Bibliográfica. ... 30

2.2.2.3 Descriptiva. ... 30

2.2.2.4 Explicativa. ... 30

2.2.3 Población y muestra... 30

2.2.3.1 Población. ... 30

2.2.3.2 Muestra. ... 31

2.2.4 Métodos de la investigación. ... 31

2.2.4.1 Inductivo – Deductivo. ... 31

2.2.4.2 Analítico – Sintético. ... 31

2.2.4.3 Histórico – Lógico. ... 31

2.2.5 Técnicas de investigación. ... 32

2.2.5.1 Observación. ... 32

2.2.5.3 Encuesta. ... 32

2.2.6 Instrumentos de la investigación. ... 32

2.2.6.1 Guía de observación. ... 32

2.2.6.2 Guía de entrevista. ... 33

2.2.6.3 Cuestionario de encuesta. ... 33

2.2.7 Interpretación de resultados. ... 33

2.2.7.1 Interpretación de la entrevista al gerente-propietario. ... 33

2.2.7.2 Interpretación de la entrevista a la contadora externa. ... 35

2.2.7.3 Interpretación de la encuesta al personal. ... 36

2.2.8 Verificación de la propuesta. ... 38

2.3 Propuesta de la investigadora. ... 39

2.4 Conclusiones parciales del capítulo. ... 39

CAPÍTULO III ... 40

3 MARCO PROPOSITIVO ... 40

3.1 Título de la propuesta. ... 40

3.2 Desarrollo de la propuesta. ... 40

3.2.1 Justificación. ... 40

3.2.2 Objetivo general. ... 40

3.2.2.1 Objetivos específicos. ... 40

3.2.3 Proporcionar estados financieros, con su respectivo análisis e indicadores financieros para la correcta toma de decisiones Propuesta del proceso contable. ... 41

3.2.3.1 Lista de chequeo. ... 41

3.2.3.2 Plan de Cuentas. ... 42

3.2.3.3 Documentos fuente. ... 47

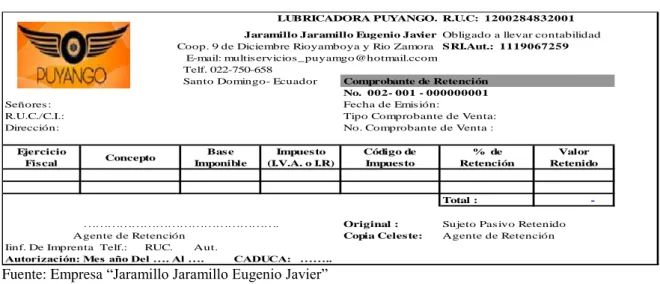

3.2.3.3.1 Recibo de caja o comprobante de Ingreso ... 47

3.2.3.3.2 Factura ... 48

3.2.3.3.3 Comprobante de retención. ... 48

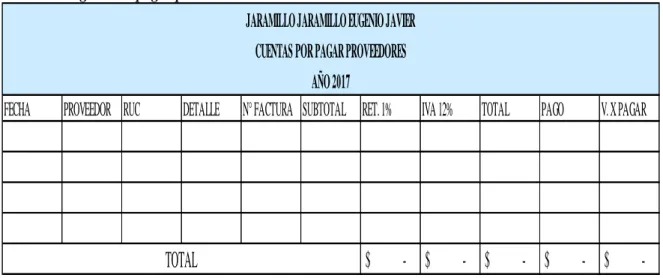

3.2.3.3.4 Registro de cuentas por pagar Proveedores. ... 49

3.2.3.3.5 Registro de cuentas por cobrar clientes. ... 49

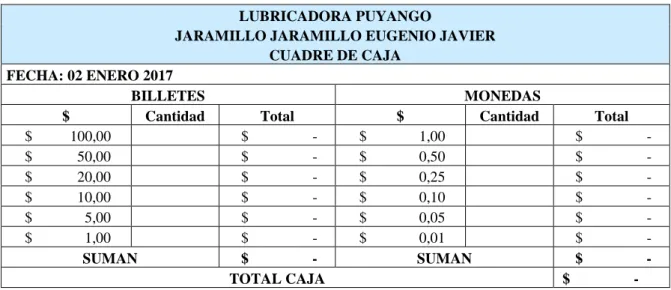

3.2.3.3.6 Cuadre de caja ... 50

3.2.3.3.7 Rol de pagos ... 50

3.2.3.3.8 Tarjeta kárdex ... 51

3.2.3.4 Libros contables ... 51

3.2.3.4.1 Estado de Situación Inicial. ... 52

3.2.3.4.3 Libro diario. ... 54

3.2.3.4.4 Libro Mayor. ... 55

3.2.3.4.5 Balance de comprobación ajustado ... 56

3.2.3.4.6 Estado de Resultado. ... 57

3.2.3.4.7 Estado de Situación Financiera ... 58

3.2.3.4.8 Flujo del Efectivo ... 59

3.2.3.4.9 Estado de cambios del patrimonio ... 60

3.2.3.5 Análisis financiero ... 61

3.2.3.5.1 Análisis vertical ... 61

3.2.3.5.2 Análisis horizontal ... 62

3.2.3.5.3 Indicadores Financieros ... 63

3.2.3.5.4 Informe a la Gerencia ... 65

3.3 Validación de la propuesta. ... 66

3.4 Conclusiones parciales del capítulo. ... 66

Conclusiones ... 67

Recomendaciones ... 67

INDICE DE TABLAS

Tabla 1 Proceso contable ... 15

Tabla 2 Clasificación de documentos fuente ... 17

Tabla3 Razones de liquidez. ... 24

Tabla 4 Razones de actividad ... 25

Tabla 5 Razones de apalancamiento ... 26

Tabla 6 Razones de rentabilidad. ... 27

Tabla 7 Población ... 31

Tabla 8 Interpretación de la encuesta. ... 37

Tabla 9. Propuesta de la investigadora ... 39

Tabla 10. Lista de chequeo ... 41

Tabla 11 Plan de cuentas ... 42

Tabla 12. Comprobante de Ingreso. ... 47

Tabla 13. Factura. ... 48

Tabla 14. Comprobante de retención. ... 48

Tabla 15. Registro de pagos proveedores. ... 49

Tabla 16. Registro de cuentas por cobrar ... 49

Tabla 17. Cuadre de caja. ... 50

Tabla 18. Rol de pagos. ... 50

Tabla 19. Tarjeta Kárdex ... 51

Tabla 20. Estado de Situación Inicial. ... 52

Tabla 21. Memorando de transacciones. ... 53

Tabla 22. Libro diario. ... 54

Tabla 23. Libro Mayor ... 55

Tabla 24. Balance de comprobación ajustado. ... 56

Tabla 25. Estado de Resultados ... 57

Tabla 26. Estado de Situación financiera ... 58

Tabla 27. Estado de cambios en el patrimonio ... 60

Tabla 28. Análisis vertical ... 61

Tabla 29. Analisis horizontal ... 62

ÍNDICE DE ANEXOS

Anexo 1 Carta de aprobación de proyecto de investigación

Anexo 2. Carta de cambio de tema

Anexo 3. Carta de aprobación de la empresa

Anexo 4. Registro único de Contribuyente

Anexo 5. Validación del E.S.I

Anexo 6. Manual de cuentas

Anexo 7. Memorando

Anexo 8. Libro Diario

Anexo 9. Libro Mayor en folio

Anexo 10. Kárdex

Anexo 11. Rol de pagos

Anexo 12. Depreciaciones

Anexo 13. Facturas de compra y venta.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El Ecuador ha evolucionado económicamente gracias a la globalización y la aparición de nuevas empresas, con ello se ha comprobado que las exigencias de las mismas van en aumento, por estas situaciones la contabilidad ha venido en un constante proceso de cambio exigiendo un manejo más estricto del control de las operaciones que esta tiene, las empresas se han visto en la necesidad de aplicar procesos contables que reflejen la situación en la que se encuentra poder mejorar su realidad y a su vez poder satisfacer necesidades que encuentren en su entorno.

La información financiera es fundamental e indispensable, siendo la base para formular conclusiones sobre el desempeño económico-operativo de la entidad, ya que toda la información que se obtiene es procesada y concentrada para uso de inversionistas, ejecutivos, gerencia, clientes, proveedores, instituciones financieras y demás usuarios, permitiendo evaluar el futuro de la empresa y garantizando la toma de decisiones oportunas.

En la cuidad de Santo Domingo existen negocios que desdichadamente no aplican procesos que ayuden a comprobar la veracidad de sus operaciones transaccionales y algunas fracasan por no llevar un control verídico de todas sus operaciones llevándolos a tomar malas decisiones. Es por esto que la empresa “Jaramillo Jaramillo Eugenio Javier” se ve en

la necesidad de aplicar proceso contable para mejorar la información financiera.

De la investigación realizada en el Centro de investigación CDIC de la Universidad Regional Autónoma de los Andes UNIANDES extensión Santo Domingo, se pudo comprobar que no existen antecedentes relacionados al tema propuesto para la empresa “Jaramillo Jaramillo Eugenio Javier”, por lo que concluye que el tema de tesis propuesto es

inédito y original de la autora, pero si existen temas similares:

Proceso contable e Información Financiera en la empresa “Chanaluisa Untuña German Vicente” de la ciudad Santo Domingo, 2015, Reyes Merchan Damaris

2

Proceso contable e Información Financiera en la Empresa “Vivanco Sanchez Jorge

Eduardo” en la ciudad de Santo Domingo, 2016, Chavez Herrera Grace Carolina;

Ing. Almeida Blacio Jorge Hernán, Mgs.

Proceso contable e información financiera a la empresa “Valdivieso Calva Leonardo Marcelo” en la ciudad de Santo Domingo 2016, Loja Rivera Fabián

Andrés, Almeida Blacio Jorge Hernán, Mgs.

Situación problémica.

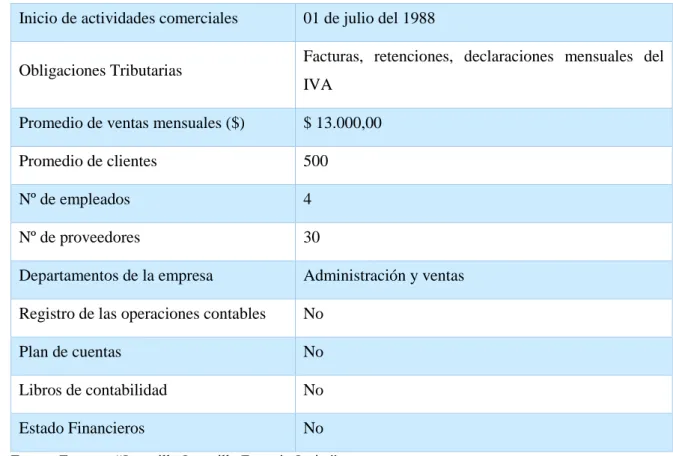

“Jaramillo Jaramillo Eugenio Javier” con su nombre comercial Lubricadora Puyango,

fundada en el año 1988. Esta empresa inicio sus actividades como persona natural no obligada a llevar contabilidad, con registro único de contribuyente número 1200284832001, posteriormente se convirtió persona natural obligada a llevar contabilidad. Actualmente se encuentra ubicada en la Cuidad de Santo Domingo en la Cooperativa nueve de Diciembre calle Rio Yamboya lote 17 y Rio Zamora, dedicada a la venta al por menor de lubricantes, refrigerantes y productos de limpieza para todo tipo de vehículos automotores.

De acuerdo con la visita previa realizada en la empresa “Jaramillo Jaramillo Eugenio Javier.”, se pudo observar e identificar los siguientes problemas, detallados a continuación:

Incorrecto registro de las transacciones diarias, ocasiona que la información

presentada no sea verídica por lo tanto se desconozca la situación real de la empresa llegando a tomar malas decisiones.

La empresa no cuenta con un plan de cuentas estructurado para la actividad que

realiza ocasionando que la información contable no sea comprensible para el propietario.

La falta de documentos de control y constataciones físicas periódicas a los

3

La empresa no dispone de estados financieros mensuales por ende no se aplican

indicadores en la gestión económica, provocando desconocimiento en la liquidez o endeudamiento.

Al no dar solución a estos problemas la empresa tendrá inconvenientes en la información financiera que se presenta y por ende desconocimiento de la situación actual llevando a la empresa a pérdidas económicas y mala toma de decisiones por parte de la administración.

Problema científico.

¿Con el diseño de un proceso contable, se podrá mejorar la información financiera de la empresa “Jaramillo Jaramillo Eugenio Javier.”, de la cuidad de Santo Domingo, año 2017?

Delimitación del problema.

La presente investigación se realizara en la empresa “Jaramillo Jaramillo Eugenio Javier”

en la cuidad de Santo Domingo ubicada en la cooperativa 9 de Diciembre calle Rio Yamboya y Rio Zaruma a dos cuadras de parrilladas Che Luis, en el mes de Enero del 2017.

Variable de la investigación.

Variable Independiente: Proceso Contable

Variable Dependiente: Información Financiera

Objeto de investigación y campo de acción.

Objeto de Estudio: Contabilidad Comercial

Campo de Acción: Proceso Contable

Identificación de la línea de investigación.

4

Objetivos.

Objetivo general.

Diseñar un proceso contable para el mejoramiento de la información financiera en la empresa “Jaramillo Jaramillo Eugenio Javier”, ubicada en la ciudad de Santo Domingo, año 2017.

Objetivos específicos.

Fundamentar científica y teóricamente las variables de la investigación, proceso contable e información financiera y demás temas relacionados.

Realizar el diagnóstico de la situación actual de la empresa mediante la aplicación

de métodos, técnicas e instrumentos de investigación, que permitan evidenciar las causas involucradas en la problemática.

Aplicar un proceso contable para conocer la situación económica y control de los

procesos en la empresa “Jaramillo Jaramillo Eugenio Javier”.

Idea a defender.

Con la implementación de un proceso contable estructurado, con un plan de cuentas adaptado a las necesidades de la empresa, el cual facilitara el registro de las operaciones, transferencia de valores correctos al mayor general, se obtendrán los estados financieros oportunos y fiables que permitirá mejorar la información financiera para una buena toma de decisiones.

Justificación del tema.

5

El trabajo investigativo se basa en la problemática encontrada en la empresa “Jaramillo Jaramillo Eugenio Javier” ubicada en la cuidad de Santo Domingo, tomando como

instrumento de acción correctiva un proceso contable que brindara información financiera correcta y oportuna para la adecuada toma de decisiones.

6

CAPÍTULO I

1 MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación.

“Jaramillo Jaramillo Eugenio Javier” inicio sus actividades económicas hace veinte nueve

años dedicado a la venta al por menor de lubricantes, refrigerantes y productos de limpieza para todo tipo de vehículos automotores, ubicado en la cooperativa nueve de Diciembre calle Rio Yamboya y Rio Zaruma, la misma que inicia sus actividades como un negocio familiar pequeño y un limitado capital, gracias al crecimiento obtenido a lo largo del tiempo se ve en la necesidad de aplicar procesos contables para conocer la situación real del negocio.

El proceso contable es una herramienta fundamental para el control de las actividades económicas, además que ayuda a la empresa a examinar su situación económica verificando si están obteniendo ganancia o pérdida, cumpliendo con la normativa vigente y otorgando información confiable para el propietario de la empresa.

Es fundamental y necesario que la información financiera de “Jaramillo Jaramillo Eugenio

Javier” sea la base para formular conclusiones del desempeño económico de la empresa, ya que la información obtenida es procesada y concentrada para el uso del propietario para tomar decisiones correctas que beneficien a la empresa además que podríamos evaluar el futuro de la empresa en base a los datos obtenidos en los estados financieros.

Para la evaluación del objeto de investigación, se analizar los siguientes temas y subtemas:

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Contabilidad.

7

empresa durante un determinado período con el fin de conocer los resultados obtenidos y

estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales. (pág. 21)

Según (Bravo, M., 2013) es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo

contable. (pág. 1)

La contabilidad es una ciencia y una técnica nacida para satisfacer las necesidades de una organización y su economía se encarga de analizar estudiar y medir el estado patrimonio y las actividades que realiza a diario con el fin de facilitar la dirección y el control de la información financiera.

1.2.1.1Importancia

Según (Zapata, P., 2011) la importancia de la contabilidad se destaca al procesar de manera sistemática los hechos económicos, permitiendo establecer controles efectivos de los recursos y

generar un conjunto de reportes específicos, estados financieros y sus notas explicativas. Y en la toma de decisiones adecuadas, a partir de la información confiable que periódicamente

ofrece la contabilidad, con altas probabilidades del éxito. (pág. 8)

La contabilidad proporciona información de gran importancia para las empresas ya que tiene la necesidad de llevar el control de todas las mercantiles y financieras para hacer más eficiente los procesos de la empresa, con la finalidad de obtener información verídica de la situación que atraviesa la empresa para la toma de decisiones correctas y oportunas para el gerente o propietario.

1.2.1.2Objetivos

Según (Zapata, P., 2017) dentro de los objetivos generales de la contabilidad se encuentran:

8

Determinar los resultados económicos operativos e integrales obtenidos durante un ejercicio económico identificando de manera clasificada los ingresos los gastos y costos.

Establecer la situación financiera y patrimonial de la empresa en un momento dado, gracias a la medición de los activos y pasivos empresariales.

Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

Analizar e interpretar la situación económico-financiera a partir de la cual se obtendrán indicadores que miden las fortalezas y debilidades de la entidad.

Identificar las alternativas de decisión gerencial viables que le permitan afrontar problemas y aprovechar oportunidades.

Optimizar la utilización de los recursos financieros de la empresa a través del control permanente de las actividades mercantiles y el impacto que de ella se derivan. (pág. 21)

El objetivo principal de la contabilidad es proporcionar información de los hechos económicos suscitados en la empresa de forma correcta, ordenada y continúa para preparar estados financieros que concluyan en resultados verdaderos y congruentes que tiene la empresa en un determinado tiempo o periodo.

1.2.1.3Campos de Especialización

Según (Zapata, P., 2011) la contabilidad es única en sus principios y múltiples en sus aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo

con el objetivo que cumplen en cada caso; de tal manera que podemos hablar de las diferentes contabilidades, las cuales están destinadas a proporcionar información tanto a terceras personas

relacionadas con la empresa, como su administración para la toma de decisiones. (pág. 9)

9

interpretar información financiera con la finalidad de emitir informes acerca de las finanzas de la empresa.

1.2.1.3.1 Contabilidad Gubernamental.

Según (Romero, E., 2013) la contabilidad Pública como una aplicación especializada de la

contabilidad es, ante todo, un sistema de información que procesa datos económicos, sociales, ambientales y financieros de los entes públicos, con el fin de revelar a través de estados

contables e informes, la naturaleza y características de sus movimientos o flujos resultantes en los cambios de montos acumulados de obligaciones y derechos que poseen y administran los

entes públicos durante un horizonte temporal determinado. (pág. 84)

La contabilidad gubernamental registra operaciones financieras de empresas y administraciones públicas y al ser estas empresas sin fines de lucro presentan eventos económicos cuantificables que afecten al estado, y estas que tienen diferencias notables con la contabilidad tradicional de una empresa.

1.2.1.3.2 Contabilidad de Costos.

Según (Bravo, M., 2013) es una rama especializada de la Contabilidad General, permite el

análisis, clasificación, registro e interpretación de los costos utilizados en la empresa; por lo tanto determina el costo de la materia prima, mano de obra y costos indirectos de fabricación

que intervienen para la elaboración de un producto o la prestación de un servicio. (pág. 1)

La contabilidad de costos tiene como propósito determinar, acumular, distribuir analizar e interpretar Los costos de una producción con el fin de obtener resultados de cada uno, a través de la obtención de costos unitarios y totales.

1.2.1.3.3 Contabilidad Hotelera.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La

10

La contabilidad hotelera constituye un elemento fundamental para conocer la situación económica y financiera de un hotel suministrando información exacta y real de los diferentes costos que incurren en la prestación de sus diferentes servicios, con la finalidad de obtener información que sirva como guía y herramienta para la toma de decisiones por parte de los gerentes o los propietarios.

1.2.1.3.4 Contabilidad Bancaria.

“La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a

que la misma es quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos financieros que circulen internamente en un banco.” (Manzanares, J.,

2012, pág. 23)

La contabilidad bancaria es la encargada de brindar informes a terceras personas sobre el movimiento financiero y patrimonial que reflejan los estados contables esto de forma ordenada y cronológica para informar oportunamente sobre los hechos desarrollados en un determinado período.

1.2.1.3.5 Contabilidad Comercial o General.

“Son aquellas que se dedican a comprar bienes y a venderlos sin utilizar cambio de fondos en dichos productos y establecen un valor marginal conocido como utilidad.” (Zapata, P.,

2017, pág. 26)

La contabilidad comercial es una ciencia qué se encarga de registrar, clasificar y resumir las operaciones de la empresa, para analizar sus resultados con la finalidad de obtener información validada para que los gerentes o propietarios puedan tomar decisiones en base a los costos y gastos generados en un proceso contable. Además se encarga de estudiar la estabilidad y la solvencia que tiene la compañía en un lenguaje de negocios.

a) Importancia.

“Controla y evalúa los inventarios de materia prima, productos en proceso y productos

11

toma de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción.” (Bravo, M., 2013, pág. 1)

La contabilidad permite que cualquier empresa o persona que realice algún tipo de actividad comercial pueda recoger toda la información acerca de los movimientos contables llevando un registro de ingresos y gastos de sus actividades económicas para prever posibles problemas en el futuro. Además que sirven como fuente de información para terceros.

b) Inventarios.

“El inventario es un informe o relación detallada de los materiales, productos, mercancías, que tiene la empresa almacenados y clasificados según categorías.” (Escudero, J., 2014,

pág. 277)

Los inventarios son bienes tangibles que posee una empresa para la venta esto se deben llevar de manera detallada, ordenada y valorada de forma cronológica e histórica. Los inventarios permiten tener un control oportuno de estos artículos para la venta así como también conocer el stock real que tiene la empresa, estos se los registra con el costo de

adquisición..

Objetivos.

“El objetivo del inventario es conocer la situación exacta de los materiales, comprobar si

coinciden las unidades físicas y las contables, localizar materiales obsoletos o deteriorados, concretar las necesidades de espacio e instalaciones.” (Escudero, J., 2011, pág. 273)

12

Sistemas de control de inventarios.

Según (Bravo M., 2013) el sistema de control de cuenta mercadería es:

Sistema de Inventario de Periódico o Cuenta múltiple.

Sistema de Inventario Permanente o Inventario Perpetuo.

Este sistema de control se aplica de conformidad con la disposición de la Ley de Régimen

Tributario Interno. (pág. 107).

Sistema de inventarios periódicos.

Según (Zapata, P., 2011) el uso de este sistema es limitado, por las siguientes razones:

El inventario se obtendrá de la bodega, tomando físicamente el inventario y valorando al último precio de costo o en el mercado, no puede ser utilizado por

aquellos contribuyentes que deban presentar sus declaraciones tributarias firmadas por un contador o revisor fiscal, así lo expresa el. Artículo 62 del. Estatuto tributario.

Realizar asientos de regulación para determinar el valor de la utilidad en ventas e introducir en los registros contables el valor del inventario final.

Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderías, devoluciones y descuentos en ventas, devoluciones, transporte y

seguros en compras o ventas, costo de ventas y ganancia bruta en ventas.

Sistema obsoleto, porque no contribuye al control y tampoco ayuda a generar información oportuna y confiable. (pág. 90)

13

Sistema de inventarios permanente.

Según (Zapata, P., 2011) este es el sistema apropiado a las necesidades de control e

información, que por sus ventajas se ha posicionado en empresas comerciales, industriales y de

servicios. Sus características son:

Utiliza tres cuentas: Inventario de mercaderías, Ventas y Costo de ventas.

Es necesario contar con un auxiliar para cada tipo de articulo (kárdex). Por tanto, el inventario se puede determinar en cualquier momento.

Por cada asiento de venta o devolución en venta, es necesario realizar otro que registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su

aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente. (pág. 97)

El sistema permanente se lleva mediante tarjetas kardéx en el cual se detalla la fecha de adquisición del producto el valor y la cantidad de compra la fecha cuando se realiza alguna entrada o salida del producto, siendo así que en cualquier momento se puede conocer el saldo exacto de los inventarios y el valor de costo. Las empresas hoy en día se ven en la necesidad de aplicar este sistema ya que por ley obligadas a presentar declaración

tributaria, deben utilizar el sistema de inventario permanente.

Métodos de control de inventarios.

Método FIFO o PEPS.

Según (Zapata, P., 2011) estas siglas significan lo primero en entrar, lo primero en salir. De acuerdo con la filosofía del método, los precios de valoración de los despachos se determinan

en este orden: Inventario inicial, Inventario de las compras que, en su orden, han sido registradas. Es una cuenta del grupo de los bienes de cambio en la que se registra el

movimiento de las mercancías. Las mercancías de una empresa son todos los bienes que están destinados para la venta y que constituyen el objeto mismo. (pág. 99)

14

mercancía comprada en primera instancia para luego proceder con la venta de los productos comprados más reciente.

Método promedio ponderado.

Según (Zapata, P., 2011) es la forma de valoración utilizado por la relativa facilidad de cálculo y por considerar que se ajusta adecuadamente a la tendencia voluble del mercado. Es decir,

unas veces suben los precios y otras bajan, es conveniente que las mercaderías que estén en este vaivén sean valoradas al promedio ponderado. (pág. 99)

El método promedio ponderado se basa en determinar un valor promedio entre los valores existentes del inventario y los valores de las nuevas compras para dividirlo entre el número de unidades existentes. Este método resulta más fácil de aplicar porque proporciona información confiable en un costo promedio del mercado.

Control de existencias.

Tarjetas de control o kárdex.

Según (Bravo M., 2013) las tarjetas de control o Kárdex contienen:

1. Razón Social

2. Denominación del articulo o mercadería y código

3. Existencias máxima 4. Existencia mínima

5. Método de valoración 6. Unidad de medida 7. Fecha de la transacción

8. Ingresos o Entradas 8.1 Cantidad

8.2 Valor unitario 8.3 Valor total

9. Egresos o Salidas 9.1 Cantidad

15 9.3 Valor total

10.Saldos o Existencias 10.1 Cantidad

10.2 Valor unitario

10.3 Valor total. (pág. 135)

Las tarjetas kárdex son documentos de control que permite a las empresas conocer información general del producto como también llevar un control de las cantidades, costos de entradas y salidas de los productos cuál es la existencia de las mismas fechas de las compras y ventas y cuál es el stock de productos que cuentan para la venta.

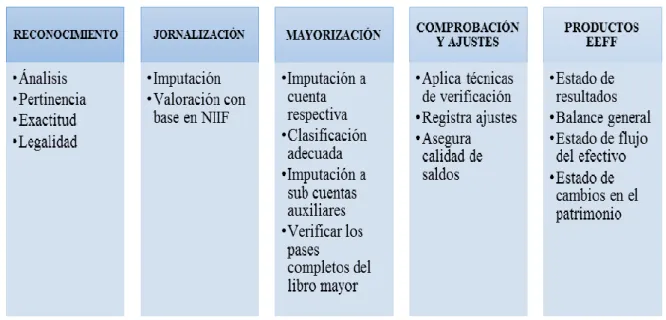

1.2.2 Proceso Contable.

Según (Zapata, P., 2017) se lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante

toda su existencia cuando reconocerá muchas transacciones que al menos en parte afecta en la economía y las finanzas de la empresa. Este proceso cómo se anotó permite reconocer valorar y

presentar la información contable para por cada operación y de manera acumulada por cada cierto período de tiempo también facilita la evaluación y el control de los recursos económicos

y financieros y proporciona los usuarios un conocimiento permanente del flujo de la información contable. (pág. 63)

Tabla 1 Proceso contable

Fuente: (Zapata, P., 2017, pág. 63)

16

El proceso contable es un ciclo que permite expresar cuáles son las actividades que se realizan y se procesan en una empresa durante un determinado período o ejercicio económico durante este, se debe elaborar distintos documentos para registrar las operaciones económicas se integrarán libros contables hasta llegar a obtener estados

financieros acerca de las operaciones económicas que realiza la entidad.

1.2.2.1Plan de Cuentas.

Según (Zapata, P., 2017) el plan general de cuentas es una lista en él en la que se ordena metódicamente cada una de las cuentas ideada de manera específica para una empresa o ente

que sirve de base al sistema de procesamiento contable el plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos a partir de esta información la empresa tomará decisiones trascendentales. (pág. 49)

El proceso contable es un ciclo que permite expresar cuáles son las actividades que se realizan y se procesan en una empresa durante un determinado período o ejercicio económico durante este, se debe elaborar distintos documentos para registrar las operaciones económicas se integrarán libros contables hasta llegar a obtener estados financieros acerca de las operaciones económicas que realiza la entidad.

1.2.2.2Documentos Fuentes.

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés,

notas de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar una transacción.” (Zapata, P., 2015, pág. 30)

17

1.2.2.2.1 Clasificación.

Tabla 2 Clasificación de documentos fuente

Clasificación Concepto

Comprobantes internos

Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella

Comprobantes externos

Documentos que se producen para registrar operaciones realizadas con terceros como las facturas de venta, los recibos de caja, los comprobantes de pago, los comprobantes de devoluciones, etc., y deben contener la fecha de expedición, número de serie, detalle, valor y forma de pago, cuando fuere pertinente

Fuente: (Fierro, A., 2011, págs. 105-106) Elaborado por: Loza Morales Mercy Leonor

Los documentos contables de una empresa nos ayudan a determinar la situación por la que atraviesa la misma, esos documentos tienen datos esenciales para cada transacción comercial.

a) Balance de Situación Inicial.

“Él es el estado del capital contable del propietario muestra los cambios en el capital de una entidad durante un período determinado como un mes un trimestre o un año.” (Nobles,

T., Mattison, B., Matsumura E., 2017, pág. 19)

El estado de situación inicial es un informe Financiero que muestra la situación del patrimonio y cuáles son los valores iniciales en un determinado período a través de una estructura de activos los cuales son bienes y propiedad de la empresa, los pasivos las

obligaciones que tiene y el patrimonio que tiene la empresa.

b) Libro Diario.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) la jornalización es el registro inicial e

18

fórmula de asiento contable cuidando siempre el cumplimiento de los principios de partida

doble. (pág. 66)

El libro diario es un documento principal para cualquier tipo de empresa ya que está constituye el registro de las operaciones diarias, a través de asientos contables los cuales deben ser registrados de manera cronológica con una numeración correlativa.

c) Libro Mayor.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) Un libro mayor es una compilación de todas las cuentas con sus cambios y saldos. El catálogo de cuentas y el libro mayor son

semejantes en los nombres y números asignados a las cuentas de una empresa. Sin embargo, este muestra la información con mejor detalle e incluye los incrementos y disminuciones de

cada cuenta durante un período específico, así como el saldo de cada cuenta en un punto específico del tiempo. (pág. 67)

El libro mayor es un registro de las operaciones de manera individual y resumida compuesta por folios donde se clasifica por cuentas los movimientos realizados en el libro diario. Es decir obtenemos información concreta de una cuenta en específico y cuales han sido sus movimientos.

d) Libros Auxiliares.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) Su función es ampliar la información recogida en los libros principales es obligatorio llevarlos sirven de soporte para conocer el

detalle de una cuenta principal. Los libros auxiliares permiten dividir el trabajo contable en función de las necesidades de registro y control estos libros entre otros se aplican a caja,

bancos, mercaderías, cuentas por cobrar, cuentas por pagar, gastos generales y otras cuentas. (pág. 72)

19

e) Balance de Comprobación.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) es un sistema de contabilidad manual, el

balance de comprobación permite llevar un control riguroso que muestras y los cargos totales son iguales a los abonos totales entre los diferentes tipos de herramientas contables. El balance

de comprobación es un resumen muy útil de las cuentas y sus saldos pues muestra los saldos de todas las cuentas en una fecha específica en el sistema contable de la empresa. (pág. 87)

El balance de comprobación es un registro donde se detallan las cuentas que pasan del libro mayor estos con los saldos deudores y acreedores de las cuentas de un determinado período dando como resultado un resumen de la información proporcionada en los libros mayores.

f) Ajustes.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) un asiento de ajuste se determina y se registra al final del período contable en el cual tanto los ingresos como los gastos se devengan

y causan respectivamente. Los asientos de ajustes también actualizan los saldos de las cuentas de activos y pasivos se necesitan ajustes para medir adecuadamente dos cosas: Utilidades o

pérdidas netas, los activos y pasivos del balance general. (pág. 139)

En un proceso contable se llega a analizar los libros mayores siendo necesario efectuar algún tipo de ajuste ya sea porque hubo algún error o porque los valores no son reales; ya que éstos servirán como base para la fundamentación de los estados financieros.

g) Estados Financieros.

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía.” (Bravo, M., 2011, pág. 191)

20

determinado período recopilando información acerca de la situación económica de la empresa con el objetivo de tomar las mejores decisiones para la empresa.

Estado de Costos de Productos Vendidos

Según (Bravo, M., 2013) es una herramienta contable que permite a la empresa establecer el costo de los productos vendidos en un periodo determinado. El estado de Costos de Productos

Vendidos es la base primordial para la elaboración del Estado de Situación Económica (Resultados, Rentas y Gastos, Pérdidas y Ganancias) de la empresa; se presenta por separado

por cuanto su contenido es muy amplio. (pág. 29)

Estado de Resultados.

“Esta cuenta resume los ingresos y gastos de una empresa durante un período determinado

que puede ser un mes un trimestre o un año la cuenta de resultados nos dice si la empresa tuvo utilidades o pérdidas.” (Nobles, T., Mattison, B., Matsumura E., 2017, pág. 18)

El estado de resultados nos permite conocer el resultado económico de un período contable de manera ordenada y detallada; cómo se obtuvo el resultado durante el ejercicio, dejándonos conocer las condiciones en qué se llevó al mismo, y esa información siendo de mucha importancia para la empresa para la toma de decisiones ya que en éste se reflejan la pérdida o la ganancia que se obtuvo durante un ejercicio económico.

Estado de Situación Financiera o Balance General.

Según (Rajadell, M., Trullas, O,. Simo, p., 2014) El balance se puede considerar como el elemento básico, ya que la contabilidad de la empresa es la actividad que tiene por objetivo la

producción del Balance. El Balance es un documento contable que refleja la situación del patrimonio de la empresa en un momento determinado, en la medida en que dicha situación sea

expresable en términos monetarios. (pág. 17)

21

Estado de Flujo del Efectivo.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) el estado de flujos de efectivo reporta

los montos de efectivo que ingresan (cantidades positivas) y salen (importes negativos) durante

un período sólo se incluyen aquellas transacciones que involucran movimiento de dinero en efectivo, ya que simplemente se reportan el aumento o disminución netos de efectivo a lo largo del periodo observado y el saldo del efectivo al final del mismo si una transacción no involucra

dinero en efectivo, como la compra de tierras con un crédito hipotecarios no se incluye en los estados de flujo del efectivo.

El estado de flujos de efectivo se divide en tres secciones distintas: operación, inversiones y financiamiento. Las actividades de operación incluyen los ingresos en efectivo por la

prestación de servicios y los pagos en efectivo para cubrir los gastos. Las actividades de inversión comprenden la compra y venta en efectivo de terrenos y suministros. La tercera

sección las actividades de financiación encierra tanto los aportes como en los retiros de dinero en efectivo por parte del propietario. (pág. 21)

El estado de flujo de efectivo es un estado financiero básico que nos enseña las variaciones que ha tenido el efectivo y sus equivalentes en un determinado ejercicio fiscal la mayoría de sus actividades van encaminadas de manera directa o indirecta a conocer el movimiento del efectivo financiar operaciones e invertir para el crecimiento de la empresa.

Estado de Evolución del Patrimonio.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) el estado de cambios en el patrimonio

presenta el resultado del periodo sobre el que se informa las partidas de ingresos y gastos reconocidas en otros resultados integrales para el periodo los efectos de los cambios en

políticas contables las correcciones de errores reconocidos en el período los importes de las inversiones realizadas los dividendos y otras retribuciones durante el periodo. (pág. 393)

22

Estado de Superávit- Ganancias Retenidas.

Según (Zapata, P., 2011) el Estado de superávit es el informe que demuestra los cambios

ocurridos en las utilidades de ejercicios anteriores que no han sido entregadas o distribuidas a

socios o accionistas en el ejercicio presente. Se trata de un estado financiero cuya finalidad es exhibir los cambios que ocurren en las cuentas Superávit de capital durante un periodo contable. (pág. 335)

El estado de superávit o ganancias retenidas es aquel reporte que nos muestra los cambios ocurridos en ganancias de ejercicios anteriores que estas no fueron entregadas y distribuidas a los socios o accionistas de la empresa. Además qué exhibe los cambios que ocurren en la cuenta superávit.

1.2.3 Información financiera.

“Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y limitaciones de la información financiera.” (Guajardo, G; Andrade,

N., 2015, pág. 34)

Según (Cordova, M., 2012) es la que produce la contabilidad, indispensable para la

administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información

hace que se produzca los estados financieros. (pág. 86)

Información financiera es indispensable para la empresa ya sea está para la administración o el desarrollo. Procesa y concentra el uso de la información para la administración conociendo la situación real de la empresa.

1.2.3.1Importancia.

“La información financiera es una herramienta muy importante para las empresas pues facilita la toma de decisiones.” (Ochoa, G., 2012, pág. 92)

23

1.2.3.2Objetivo.

“La información financiera tiene como objetivo generar y comunicar información útil de

tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica”. (Guajardo, G; Andrade, N., 2015, pág. 34)

Según (Rodríguez, 2012) “El objetivo primordial de la información financiera es proporcionar información que sea útil para la toma de decisiones. Asimismo, dada la diversidad de usuarios

y que cada uno tiene sus propias necesidades la información financiera también debe proporcionar fundamentos para el análisis que cada uno realice”. (pág. 2)

El objetivo de la información financiera es poder conocer los recursos que tiene la empresa de manera controlada ya sean estas obligaciones o deberes, además tiene información ordenada y sistemática sobre el desempeño de la empresa, para que estas sean base para análisis económicos y futuras decisiones.

1.2.3.3Análisis financiero.

“El análisis financiero es la utilización de los estados financieros para analizar la posición

y el desempeño financiero de una compañía, así como para evaluar el desempeño financiero futuro. Varias preguntas facilitan enfocar el análisis financiero”. (Wild, J.;

Subramanyam, K.; Halsey, F., 2015, pág. 12)

El análisis financiero es aquel estudio que se realiza en base a la información contable que la empresa tiene, analizando que las decisiones que se tomaron para el negocio fueron eficientes en su aplicación, además que esta utiliza técnicas para poder comprender a perfección el significado de un análisis financiero.

1.2.3.3.1 Análisis vertical.

“El análisis vertical se apoya en la definición de Reeve (2005) “el análisis de porcentajes

24

El análisis vertical Es una herramienta que consiste en determinar de manera proporcional cada una de las cuentas contables con relación al Estado Financiero y cuál es su impacto, esto se lo refleja en porcentajes.

1.2.3.3.2 Análisis horizontal.

“Esta técnica de análisis se utiliza cuando se quiere analizar y estudiar las tendencias de los

datos que aparecen en los estados financieros correspondientes a varios años o periodos. El procedimiento implica calcular el porcentaje que representa una partida en un periodo con respecto de la misma en el año o periodo base. Es decir, muestra los cambios relativos en los datos financieros que suceden como consecuencia del transcurso del tiempo”. (Ochoa,

G., 2012, pág. 258)

El análisis horizontal es un método dinámico que se ocupa de analizar dos periodos contables relacionados y los cambios financieros que sufrió el negocio; estos pueden ser aumentos o disminuciones en las cifras económicas mostrando estos cambios en porcentajes e interpretando los mismos con la finalidad de tomar las mejores decisiones para la empresa.

1.2.3.3.3 Indicadores Financieros

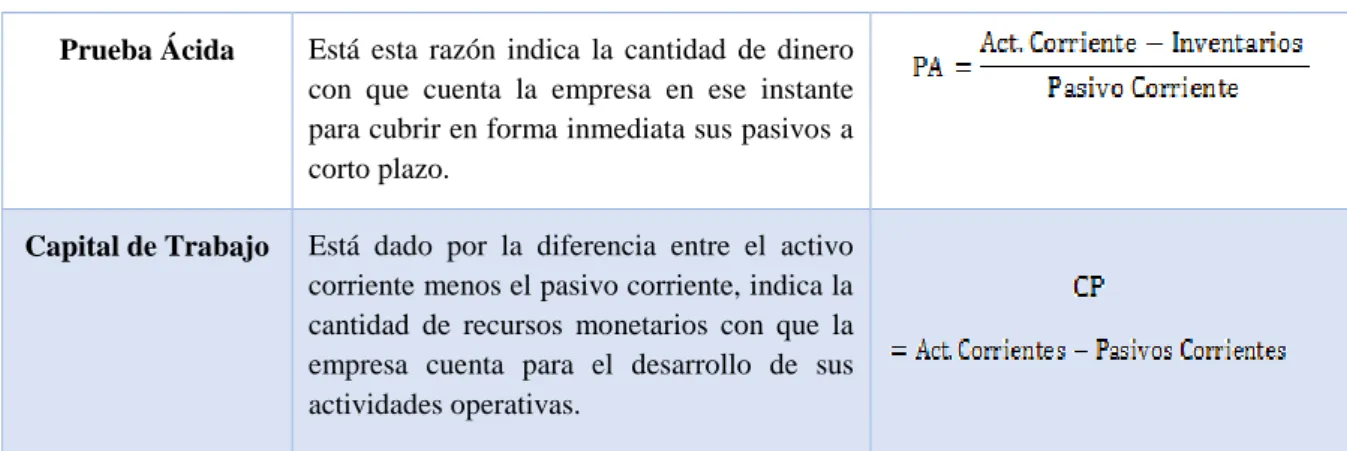

a) Razones de Liquidez.

“Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo;

la de mayor uso son la razón corriente, la prueba ácida y el capital de trabajo.” (Zapata, P., 2011, pág. 418)

Tabla3 Razones de liquidez.

Razones de Liquidez

Concepto Fórmula

Razón Corriente o Índice de Liquidez

25

Prueba Ácida Está esta razón indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo.

Capital de Trabajo Está dado por la diferencia entre el activo corriente menos el pasivo corriente, indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

Fuente: (Zapata, P., 2011, pág. 418)

Elaborado por: Loza Morales Mercy Leonor

Los indicadores de liquidez consisten en medir cuál es la capacidad económica y de pago que tiene la empresa, para afrontar las obligaciones contraídas a corto plazo. Además que esté sirve para conocer cuál es la solvencia que tiene el efectivo actual de la empresa.

b) Razones de Actividad.

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende, la utilidad.” (Zapata, P., 2011, pág. 418)

Tabla 4 Razones de actividad

Razón de

Actividad Concepto Fórmula

Rotación de cuentas por

Cobrar

Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Esta dada por la relación de las ventas anuales a créditos y el promedio de las cuentas por cobrar a clientes.

Permanencia de Cuentas por

Cobrar

Esta razón señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera de cobros.

PCC=

Razón de Rotación de Inventarios

El índice de rotación de inventarios señala el número de veces que el inventario de mercancías que se ha renovado o movido como resultado de las ventas efectuadas en un periodo determinado.

RRI=

Fuente: (Zapata, P., 2011, pág. 419)

26

Las razones financieras nos ayudan a conocer los recursos de la empresa que también son asignados, compara razones estándares para conocer cómo funciona la organización y el ciclo de rotación que cumple el elemento económico Generalmente son expresados en días.

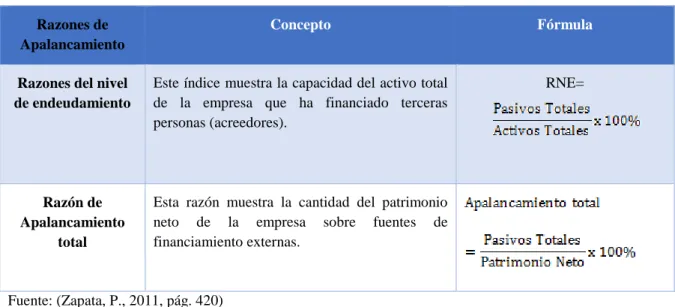

c) Razones de Apalancamiento.

“Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden

conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado.” (Zapata, P., 2011, pág. 420)

Tabla 5 Razones de apalancamiento

Razones de Apalancamiento

Concepto Fórmula

Razones del nivel de endeudamiento

Este índice muestra la capacidad del activo total de la empresa que ha financiado terceras personas (acreedores).

RNE=

Razón de Apalancamiento

total

Esta razón muestra la cantidad del patrimonio neto de la empresa sobre fuentes de financiamiento externas.

Fuente: (Zapata, P., 2011, pág. 420)

Elaborado por: Loza Morales Mercy Leonor

La razón de apalancamiento mide las inversiones de la empresa y como éstas han sido financiadas ya sea con dinero por capital interno o de los socios o accionistas de la empresa. Así mismo se puede establecer riesgos que se generan al otorgar créditos y los niveles de endeudamiento para la empresa.

d) Razones de Rentabilidad.

27

Tabla 6 Razones de rentabilidad.

Razones de Rentabilidad Concepto Fórmula

Margen Neto de Utilidad Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir, la utilidad luego de impuestos y participaciones

=

Margen Bruto de Utilidad Sobre las Ventas

Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada.

Rentabilidad sobre el patrimonio

Esta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales. Denota el porcentaje de rentabilidad obtenido en relación con la inversión total acumulada (capital más otros componentes patrimoniales).

Fuente: (Zapata, P., 2011, págs. 420-421) Elaborado por: Loza Morales Mercy Leonor

Los índices de rendimiento también denominados de lucratividad esto sirven para medir la eficiencia y la eficacia de la empresa controlando los ingresos y gastos que está tiene. El objetivo general de los indicadores de rentabilidad es conocer de manera porcentual Cuál es la capacidad que tiene la empresa para generar ingresos

Zapata Pedro expresa que la contabilidad se define como la ciencia, la técnica y el arte de reconocer valorar presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un determinado período con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales.

28

1.3 Conclusiones parciales del capítulo.

Los diferentes temas de estudio fueron minuciosamente indagados a través de fuentes bibliográficas físicas y electrónicas estás actualizadas, que permiten tener información acerca de las variables de estudio a través del marco teórico además que es una guía para la propuesta.

Por ello podemos decir que la contabilidad es la ciencia y el arte que recopila analiza interpreta información las actividades financieras económicas a través de reportes permanentes de contabilidad para ayudar a la empresa a obtener información exacta y valedera en cualquier momento para tomar las mejores decisiones para el negocio.

29

CAPÍTULO II

2 MARCO METODOLÓGICO

2.1 Caracterización dela empresa en el contexto institucional.

Santo Domingo de los Tsáchilas siendo una provincia en pos de desarrollo y con un crecimiento económico y comercial acelerado ha dado apertura para que se creen varios negocios dedicados al comercio y entre ellos la venta al por menor de lubricantes, refrigerantes y productos de limpieza, para todo tipo de vehículos automotores. Es así que nace “Jaramillo Jaramillo Eugenio Javier” empresa que aprovecho este nicho de mercado

para posicionarse en el mercado como Lubricadora Puyango.

La empresa cuenta con: un gerente propietario, un contador externo, un secretaria/cajera, tres vendedores, actualmente cuentan con más de 500 clientes con un promedio de ventas mensuales de $10.000 dólares americanos.

2.2 Descripción del procedimiento metodológico.

2.2.1 Modalidad de la investigación.

La modalidad aplicada en el actual trabajo es cualitativa-cuantitativa. Es cualitativa porque que tienen por objeto conocer la problemática de la empresa y determinar soluciones a la problemática encontrada, esta se fundamentó en las opiniones de los involucrados y cuantitativa ya que permite interpretar de manera numérica los datos obtenidos en la información financiera.

2.2.2 Tipos de investigación.

2.2.2.1Campo.

30

pertinente utilizando la entrevista al gerente y la contadora externa y aplicando encuestas a las personas involucradas permitiendo identificar con mayor precisión los problemas antes mencionados.

2.2.2.2Bibliográfica.

Constituyó la base bibliográfica científica de la investigación, puesto que proporcionó de manera contextual un argumento relevante en el estudio ya que, se basó en la recopilación y valoración de la información teórica del proceso contable y la información financiera a través libros, informes, documentos y demás archivos necesarios para validar las variables.

2.2.2.3Descriptiva.

Este tipo de investigación buscó obtener características y rasgos importantes acerca de la percepción de los procesos que tiene la empresa y conocer su problemática narrando las características y circunstancias que las producen, para dar una posible solución y justificar la propuesta que se tiene para mejorar la situación en la que se encuentra la empresa.

2.2.2.4Explicativa.

Esta investigación tuvo relación causal ya que, es de carácter predictivo al encontrar el problema buscando las causas del mismo, además que pronosticó la relación de ciertos efectos analizando e identificando el comportamiento de la información financiera y el proceso contable de la empresa.

2.2.3 Población y muestra.

2.2.3.1Población.

31

Tabla 7 Población

DESCRIPCIÓN CANTIDAD

Gerente 1

Contadora externa 1

Secretaria 1

Ventas-operarios 4

TOTAL 7

Fuente: Empresa “Jaramillo Jaramillo Eugenio Javier” Elaborado por: Loza Morales Mercy Leonor.

2.2.3.2Muestra.

Para el proyecto presentado no se recurrió a la aplicación de la fórmula del muestreo, ya que se consideró a toda la población como muestra para la aplicación de las encuestas puesto que no cumple con el número mínimo reglamentario por estas razones se considera la totalidad de la población.

2.2.4 Métodos de la investigación.

2.2.4.1Inductivo – Deductivo.

Método que permitió realizar un análisis de la empresa y los problemas que esta tiene permitiendo determinar de manera minuciosa las características de la información financiera para obtener conclusiones y plantear posibles soluciones que ayuden a la empresa a tomar mejores decisiones.

2.2.4.2Analítico – Sintético.

Método que ayudó a llegar a la verdad de las cosas estudiando los procedimientos del negocio, primero se separa los elementos que intervengan en el objeto de estudio par a luego reunirlos con lógica y analizar de manera integral toda la información para plantear soluciones que beneficien a la empresa.

2.2.4.3Histórico – Lógico.

32

comparar escenarios pasados versus actuales para conocer la trayectoria concreta del objeto a investigar.

2.2.5 Técnicas de investigación.

2.2.5.1Observación.

Proceso que consistió en observar personas, hechos, casos, objetos, acciones y situaciones que permitieron obtener una visión más clara acerca de la empresa y su funcionamiento, se pudo determinar con mayor profundidad cuáles son sus mayores inconvenientes en relación al proceso contable e información financiera.

2.2.5.2Entrevista.

Mediante la entrevista se pudo obtener información necesaria para conocer la situación real de la empresa esta se realizó mediante un diálogo directo manteniendo un encuentro formal y planeado, entre el gerente y la contadora externa, por media de esta se obtuvo información precisa y clara para validar el problema planteado.

2.2.5.3Encuesta.

Técnica que recopiló información de los trabajadores de la empresa sobre su punto de vista acerca del manejo del proceso contable, a través de un listado de preguntas estructuradas con la finalidad de sintetizar información relevante y valedera para el problema planteado

2.2.6 Instrumentos de la investigación.

2.2.6.1Guía de observación.