UNIVERSIDAD AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

Carrera de Contabilidad Superior, Auditoría y CPA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

PROCEDIMIENTOS CONTABLES PARA EL CONTROL DE

INVENTARIOS DE COMERCIAL DE ELECTRODOMÉSTICOS VERA

AUTOR

EDINSSON MANUEL CUJILEMA CUJILEMA

ASESOR

ING.COM. ROBERTO AGUAS PUTÁN, MAE

CERTIFICADO DE APROBACIÓN DE TESIS

En mi calidad de asesor del tesis de la carrera “CONTABILIDAD Y AUDITORIA”

designado por la Directora de Carrera de Sistemas Mercantiles de la

Universidad Regional Autónoma de los Andes

CERTIFICO

Que he asesorado el trabajo de titulación presentado por el Sr. Edinsson

Manuel Cujilema Cujilema cuyo tema es: Procedimientos Contables Para El

Control De Inventarios De Comercial De Electrodomésticos Vera, y luego de la

revisión exhaustiva se encuentra aprobada y lista para su presentación ante el

oponente tribunal respectivo. Requisito previo para acceder el título de

Ingeniero en Contabilidad Superior, Auditoria y Finanzas C.P.A

Babahoyo, 10 de Mayo del 2016

Atentamente,

____________________________

Ing.com. Roberto Aguas Pután, Mae C.I.# 0903887115

DECLARACIÓN DE AUTORIA Y AUTORIZACIÓN

Yo, Edinsson Manuel Cujilema Cujilema, con C.I. 1207471556, manifiesto mi voluntad de ceder a la “Universidad Regional Autónoma de los Andes” -

UNIANDES - los derechos de autor del trabajo de titulación denomidado: “PROCEDIMIENTOS CONTABLES PARA EL CONTROL DE INVENTARIOS DE COMERCIAL DE ELECTRODOMÉSTICO VERA” en la aplicación del Art. 144 de la

ley Orgánica de Educación Superior para que sea publicado en el repositorio

Institucional de la UNIANDES Y LA SENESCYT

Babahoyo, 10 de Mayo del 2016.

Atentamente,

Edinsson Manuel Cujilema Cujilema

AGRADECIMIENTOS

Agradezco a todos mis queridos maestros de la Universidad Regional Autónoma

de los Andes “UNIANDES”, quienes sin egoísmo transmitieron sus sabias

enseñanzas.

Al Ing. MAE. Roberto Aguas Pután, por su paciencia y su constante apoyo

durante el desarrollo de esta tesis, ya que sin su ayuda no hubiese podido

concluir con mi trabajo.

Igual reconocimiento a “UNIANDES”, que me ha permitido crecer

profesionalmente a través de este tiempo de estudio.

DEDICATORIA

Esta tesis se la dedico a Dios todo poderoso por ser mi guía espiritual que me

conduce siempre hacia el camino del bien y del éxito, ya que él es quien nos

concede el privilegio de la vida y nos ofrece lo necesario para lograr nuestras

metas.

A mi familia por su ayuda y constante cooperación y que siempre tenga presente

que todo lo que nos proponemos en la vida lo podemos lograr, que mis éxitos de

hoy sean los suyos mañana y siempre.

RESUMEN EJECUTIVO

El presente trabajo de investigación se enfoca a Procedimientos contables para el

Control de Inventarios de Comercial de Electrodomésticos Vera, comercializadora

y distribuidora de líneas de electrodomésticos.

Tiene como actividad principal en compras locales y ventas de variadas líneas de

electrodomésticos, no tiene un control de existencias real de mercaderías, el

saldo contable de inventarios no coincide con el saldo físico de bodegas, las

existencia se las confirma en bodegas, las operaciones de entrada y salida se las

lleva en forma empírica, las bodegas no se utilizan un control de registros, no

existen comprobantes de ingresos y egresos de existencia de bodega, ni otro

documento que habilite la entrada o salida de mercaderías, no se tiene un registro

físico de compras y ventas.

En el capítulo uno se expone el origen y evolución de procedimientos contables,

diferentes criterios de autores nacionales y extranjeros e importancia de

conceptos bibliográfico relacionado a la temática.

En el capítulo dos se centra el marco metodológico, procedimientos y técnicas

que permita el diseño de la propuesta a desarrollar soluciones posibles del

problema en la empresa Comercial de Electrodomésticos Vera

En el capítulo tres se analiza la validación de la investigación, por medio de los

criterios de expertos y de experiencia, relacionados al diseño de la propuesta y

EXECUTIVE SUMMARY

The present research focuses on the Process Control Cash Flow in Industrial

Partner Stores in Babahoyo, import and marketing of various products, located in

the canton of Babahoyo in the province of Los Rios.

The main problem is inadequate management of cash inflows and outflows of

money concerning revenue retail sales of various products and disbursements by

concepts of payments by a control process immediately and correctly so achieve

appropriate and timely to maintain liquidity of the business, being important and

topical permanently make cash flow in the company management.

In chapter one introduction exposed pointing out the problem, which describes,

objectives and hypotheses of research, plus bibliographic different criteria related

to cash flow independent variables and the dependent efficiency and liquidity is

exposed.

Chapter two focuses on the methodological framework, noting feature of the

company, modality, techniques, surveys, analysis and interpretation of the results,

giving possible solution proposed research process control cash flow to meet the

needs effective control.

In chapter three validation research is analyzed using the criteria of experts and

experience related to process control cash flow in Industrial Partner Stores in

ÍNDICE

CERTIFICACIÓN DEL TUTOR

IDECLARACIÓN DE AUTORIA

IAGRADECIMIENTOS

DEDICATORIA

RESUMEN EJECUTIVO

ABSTRACT

INTRODUCCIÓN 1

CAPITULO I: MARCO TEORICO 7

1.1 Origen y evolución de los Inventarios 7

1.2 Fundamentos teóricos de Procedimientos de Inventarios. 9

1.3 Valoración de las principales posiciones teóricas de la propuesta. 16

1.4 Conclusiones parciales del capítulo I 17

CAPITULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 18

2.1 Caracterización de la Empresa 18

2.2 Descripción de Procedimientos Metodológico. 19

2.3 Propuesta del investigador 28

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN 79

3.1 Certification de los Validadores 80

3.2 Informe Validadores de Expertos 82

3.3 Conclusiones parciales del capítulo III 86

CONCLUSIONES GENERALES 87

RECOMENDACIONES 88

BIBLIOGRAFIA

a

a

ANEXO 1 ENTREVISTA

ANEXO 2 CURRICULUM VITAE VALIDADOR

ÍNDICE DE IMÁGENES

Imagen 1 Organigrama estructural 19

Imagen 2 FODA 30

ÍNDICE DE CUADROS

Cuadro 1 Herramienta Contable Útil 22

Cuadro 2: Implementar procedimiento contable de Inventarios 23

Cuadro 3 Eficiencia del control de las existencias 24

Cuadro 4: Es sostenible los procedimientos contables de inventarios. 25

Cuadro 5 Mejora el control de Inventarios con los procedimientos. 26

Cuadro 6 Valoración – Encuestas 27

ÍNDICE DE GRÁFICOS

Grafico 1 Herramienta Contable Útil 22

Grafico 2: Implementar procedimiento contable de Inventarios 23

Grafico 3 Se lograría la eficiencia del control de las existencias 24

Grafico 4: Es eficiente los procedimientos contables de inventarios. 25

Grafico 5 Se mejora el control de Inventarios con los procedimientos. 26

INTRODUCCIÓN

Antecedentes de la Investigación, los inventarios constituyen uno de los activos más importante de las empresas y negocios del mundo comercial, las ventas de

inventarios de mercaderías es la fuente de ingresos principal, por tanto es

necesario que los empresarios mantengan un adecuado procedimiento contable

para el control de los inventarios en las empresas.

Según la investigación realizada vía internet varias universidades y en especial

en la Biblioteca de la Universidad Regional de Los Andes UNIANDES extensión

Babahoyo, sobre tesis existentes en la carrera de Contabilidad y Auditoría, no se

ha desarrollado tema sobre Procedimientos contables para el control de

Inventarios en el Comercial de Electrodomésticos Vera, por tanto se continúa con

el desarrollo de la presente investigación.

Planteamiento del problema, radica que la empresa Comercial de Electrodomésticos Vera, cuya actividad principal es compra y venta de variadas

líneas de electrodomésticos, tiene falencias en el control de existencias real de

mercaderías, el saldo contable de inventarios no coincide con el saldo físico de

bodegas, las existencia se las confirma en bodega, las operaciones de entrada y

salida se las lleva en forma empírica, no se utiliza un control de registros, no

existen comprobantes de ingresos y egresos de existencia de bodega, ni otro

documento que habilite la entrada o salida de mercaderías, no se tiene un registro

físico de compras y ventas.

Se plantea el problema científico ¿De qué manera los procedimientos contables para el control de Inventarios, permitirá la eficiencia de la gestión administrativa,

operativa y financiera del Comercial Electrodomésticos Vera?

La delimitación del problema de la presente investigación procede en un período de 2 meses en la empresa Comercial de Electrodomésticos Vera,

centrada en el departamento de contabilidad, donde se evaluó y determinó las

falencias de los procedimientos contables para el control de los inventarios, la

empresa está ubicada en la República del Ecuador, en el cantón Juján, provincia

El objeto de estudio de la investigación son los procedimientos contables para el control de inventarios, el campo de acción el control de los Inventarios y la línea de investigación gestión de información contable.

El objetivo general aplicar los procedimientos contables para el control de inventarios que permita el registro oportuno y eficiente de mercaderías

de Comercial de Electrodomésticos Vera, siendo los objetivos específicos las cuales describimos de inmediato.

Fundamentar los conceptos científicos bibliográficos referente a los procedimientos contables para el control de los Inventarios.

Evaluar la situación actual de control de inventarios identificando fortalezas y detectando problemas.

Diseñar un sistema de registro de ingreso, egreso y devoluciones de mercaderías para el control de inventarios que determine saldos reales

físicos y contable.

Validar la propuesta a través de expertos en el área contable.

La hipótesis con la aplicación de un correcto procedimiento contable para el control de inventario permitirá conocer los registros oportunos y eficientes de

mercaderías existentes en la bodega del Comercial de Electrodomésticos Vera.

Teniendo como variable independiente procedimientos contables para el control de inventario y la variable dependiente eficiencia de los registros de ingreso, egreso y devoluciones de las mercaderías.

La justificación el presente trabajo de investigación tiene el propósito de controlar en una forma eficiente los inventarios de mercaderías, aplicar normas de

procedimientos con respecto al control contable de los inventarios, que permita

determinar saldos reales, contables y físicos, llevando un registro apropiado

y adecuado del movimiento de entradas y salidas de los productos, también se

justifica por ser una herramienta eficaz, eficiente y de confiabilidad de la

información financiera. Igual manera se justifica por ser un instrumento eficaz que

ayuda al inversionista y empresario a poner en práctica los procedimientos

contables para el control de inventarios, adecuado y oportuno, para registrar sus

Metodología.

A emplear en esta investigación se describe de inmediato, considerando las

modalidades cuantitativa y cualitativa y tipos de investigación.

Cuantitativo: Por naturaleza la investigación es analizar cifras, que son los

datos recopilados a través de las citas bibliográficas, sus objetivo es

medir y validar las evidencias de estudio e investigación, se tabula

estadísticamente los resultados de la investigación de campo realizada al

personal.

Cualitativo: Está determinado en base a la observación directa y diálogo

con el personal que están inmersos en la situación problemática.

Tipos de Investigación.

Investigación bibliográfica: Su base está en la información bibliográfica

existente en libros e internet, referente al tema de investigación en la

obtención de fuentes bibliográficas.

Investigación de campo: Va dirigida al entorno donde se genera la

problemática, evidenciada en la aplicación de entrevistas al personal,

solicitando y recabando información y datos de la empresa objeto de

estudio que permita determinar el problema.

Métodos Investigativo.

Capítulo I: Histórico-lógico porque se hace una reseña estudiando la trayectoria real de los fenómenos y acontecimientos de su historia; el

método lógico investiga el desarrollo de dichos fenómenos y refleja

teóricamente la esencia del fenómeno.

Analítico-Sintético: Se hace un análisis las citas bibliográficas de autores nacionales e internacionales, referente al tema de investigación y sintético

Inductivo-Deductivo de acuerdo a los análisis de los citas bibliográficas se

determina, la causa principal que originó el problema y se sustenta en la

puesta en marcha de lo antes escrito de las soluciones a los inconvenientes

de Comercial de Electrodomésticos Vera.

Capítulo II: Analítico-Sintético: Se hace un análisis de los resultados de las encuestas referente al tema de investigación y sintético este hace posible la

descripción detallada de los procedimientos y técnicas investigadas y

analizadas

Descriptivo: se lo utilizara para la tabulación de los datos obtenidos de las

encuestas.

Exploratorio: Se hará la investigación de acuerdo a un análisis de campo a

través de las encuestas a realizarse.

Atracción Científica: Se escoge la mejor cita bibliográfica y se emiten las

recomendaciones para posibles soluciones al problema.

Capítulo III Validación y Evaluación de la Propuesta se empleara el método analítico - sintético este hace posible la descripción detallada de los

procedimientos y técnicas investigadas y analizadas. Otro método a utilizar

en este capítulo es el lógico porque este compara todo hecho fenómeno o

idea de aspecto científico con hechos actuales y el método

inductivo-deductivo para evaluar la propuesta, la misma que debe ser sea viable y

factible para el Comercial de electrodomésticos Vera.

Técnicas.

Las técnicas que se utilizaran en la presente investigación serán: Entrevista,

Instrumento.

Cuestionario de Preguntas: Es un instrumento de apoyo para la técnica de

encuestas que contiene un sistema de preguntas orientadas a tener

información.

Guía de Entrevista: Es un instrumento que se utiliza en la técnica de

entrevistas la cual permite obtener información a través del diálogo entre

dos o más personas.

Estructura de contenidos.

Capítulo I. Marco teórico

Origen y evolución de procedimientos contables para el control de inventarios,

criterios teóricos científicos bibliográficos de procedimientos contables de

inventarios, valoración crítica y conclusión parcial del capítulo.

Capítulo II. Marco metodológico y planteamiento de la propuesta

Característica de Comercial de Electrodomésticos Vera, descripción de

procedimientos metodológicos, propuesta de modelo de procedimientos de control

de inventarios y conclusión parcial del capítulo.

Capítulo III. Validación y evaluación de resultados de su aplicación

Validar l a propuesta: procedimientos contables p a r a e l c o n t r o l de

inventarios del Comercial de Electrodomésticos Vera, mediante una certificación e

informe de opinión del tema, conclusión del capítulo y recomendaciones.

Con respecto a la significación práctica, serviría de guía práctica para el control de las actividades de inventarios de mercaderías, sean controlados a través de un

modelo de procedimientos contable y lograr eficiencia de resultados del control de

inventarios de mercaderías en Comercial de Electrodomésticos Vera.

La Novedad Científica: El comercial de electrodomésticos Vera no lleva ningún registro de las entradas y salidas de mercadería. Carece de control de inventarios,

con el aporte actual de esta investigación se propone buscar solución a esas

falencias y corregirlas, con la propuesta que se plantea se contara con el

conocimiento exacto de la cantidad de mercadería que está en bodega, se podrá

conocer la cantidad que se ha comprado y vendido. La propuesta que se plantea es

conveniente para que los resultados sean fundamentales en los registros de

entradas, salidas y existencias de mercaderías en la bodega del negocio, así se da

CAPITULO I. MARCO TEÓRICO

1.1. Origen y Evolución de los Inventarios

Origen, los inventarios tiene sus inicio desde la antigüedad, cuando los pueblos debido a escases, almacenaban sus mercaderías y productos en grandes

cantidades y posterior repartir de acuerdo a las cantidades almacenadas.

Egipto, estos pueblos realizaban y guardaban en grandes cantidades sus

productos de alimentos, para consumirlos en épocas de sequía o calamidades de

emergencias económicas, forma de almacenamiento de todos los bienes y

alimentos necesarios motivó la existencia de los inventarios.

Refiere el autor, “La Contabilidad y el control de inventarios se remonta desde

tiempos antiguos, donde existía controles a las propiedades que tenía el hombre

de negocios de aquella época, se requería mantener un control de las inversiones

o propiedades, siendo más claro en la etapa romana y egipcia donde se empleaban técnicas contables como el intercambio o trueque comercial” (Getz,

2008).

Indica el autor “Para los bienes y valores, la Contabilidad y los inventarios es parte

fundamental de los activos, es necesario un control adecuado, considerada como

la técnica y la ciencia acertada para el control de la producción o diversas

actividades de las empresas comerciales, industriales, financieras, bancarias,

dependiendo el tipo de actividad de la empresa, siendo los inventarios parte esencial del patrimonio de la empresa” (Zapata, 2012)

Refiere el autor “Los negocios a través de la Contabilidad, permite conocer la

situación económica financiera y de resultados de la empresa, el inventario de

mercaderías es parte fundamental de los negocios, el inversionista antiguamente

también era importante para los negocios los inventarios de mercaderías, donde se generaba el inicio de las operaciones y transacciones comerciales.”

Evolución, en Roma Antigua, la Contabilidad adquirió mucha importancia, contaba con dos libros, control de Caja donde anotaban las transacciones y el

otro con el control de las transacciones, los romanos eran un imperio privilegiado,

y a través del desarrollo perfeccionaron la técnica contable y era necesario el

control de los inventarios de mercaderías.

En la Edad Media, con la caída del imperio romano toma auge la Contabilidad,

logrando un notable progreso, no existían en esa época respaldos contables,

creció el comercio y a través de la Contabilidad tomó mayor auge y se inicia el

feudalismo a través de libros auxiliares y cuentas de clientes, generada a través

de transacciones comerciales y el control de los inventarios de mercaderías, por

cuanto formaba parte de los activos y patrimonio empresarial.

En Grecia, Egipto, Roma época de la edad media o contemporánea, el control

contable dependía de las necesidades humanas y los inventarios era parte vital

de los negocios, dependía un control o sistema de inventarios que lograba

determinar saldos reales de los inventarios, a través de un adecuado y real

manejo de las entradas y salidas de mercaderías.

En 1400 se origina la partida doble y se incluye el control patrimonial a través de

un proceso de control contable de la época, siendo Venecia, Génova y Florencia

donde se aumentó las técnicas de las prácticas contables y que se mantienen

actualmente, a través de un control minucioso de mercaderías, las bodegas en

ese entonces era determinar control exacto de las mercaderías, que no exista

evasiones fraudulento y requerían un control medido, exacto y real.

En la Edad Moderna en el siglo XV hubo un notable avance del control contable,

siendo considerado el control de la Contabilidad, como una herramienta eficiente

para los sectores económicos y en los finales del XVIII, se inicia el mercantilismo,

en cambio en Holanda, Francia e Inglaterra se establece la Contabilidad como

una profesión independiente, llevando un control de los inventarios parte

En la Edad Contemporánea, la Contabilidad en el siglo XIX, hubo cambios siendo

en Inglaterra donde sentaron bases para el surgimiento del comercio en Europa y

la tecnificación de la Contabilidad, en Francia las finanzas públicas pasaron al

comerciante, en el año 1795 se originan las cuentas deudoras y acreedoras,

dando origen al registro del Diario, Mayor.

Actual, en el siglo XX se inicia a través de asociaciones de contadores, normas y reglamentos donde las entidades como bancos, bolsa de valores, entidades

fiscales exigían estados financieros certificados por contadores públicos

independientes, los inventarios eran regulados aplicando controles a los

inventarios que formaban parte de los activos y patrimonio de los negocios.

Los Inventarios y la Contabilidad apunta a controlar de una forma eficaz las

informaciones, donde ha evolucionado haciendo por especialización en las

empresas, se desarrolla con mayor frecuencia a través de conocimiento de la

Contabilidad, aplicando el uso de sistemas tecnológicos para el control de los

inventarios de mercaderías, que permita lograr en una forma efectiva, eficaz y

eficiente el control de las mercaderías. (Sarmiento, 2006).

1.2 Fundamentos teóricos de Procedimientos de Inventarios.

Refiere el autor, “Los Inventarios incluyen los bienes comprados y disponibles

para su venta, como las mercancías compradas por un ente económico para

luego vender a sus clientes, los terrenos y otro bienes raíces que se tienen para

ser vendidos a terceros, los productos terminados, o en proceso de fabricación

por la empresa, los materiales y suministros que serán usados en el proceso de producción”. (Javier Alonso Carvalho, 2013).

Refiere el autor, “según las Normas Internacional de Contabilidad – NIC 2 define

que los inventarios son activos para ser vendido en el curso normal de una

operación económica, además que los inventarios son aquellos procesos de

producción destinada para venta y que los inventarios debe vérselos en formar

Señala el autor que existen varios tipos de inventarios tales como empresas

comerciales, posee principales inventarios de mercadería que son aquellos

artículos que se compran para hacer vendidos posteriormente, e igualmente se

podrá presentar inventarios de empaque.

Refiere el autor “existen diferentes tipos de costos, costo adquisición que

comprende precio de compra, los impuestos de aranceles de importación y de

otros impuestos, los transportes el almacenamientos y otros costos directamente

atribuidos a las adquisiciones de las mercaderías. (MANTILLA Blanco Samuel,

2009)

Señala el autor, “los costos de trasformación de los inventarios comprende

aquellos costos directamente relacionados con las unidades producidas tales

como la mano de obra directa, también comprende una parte calculada de los

costos indirectos, siendo estos aquellos que permanecen relativamente constante

de acuerdo al volumen de producción, tales como la amortización y mantenimiento de los edificios, equipos de las fabricas” (DE LA GARZA Isabel,

2008.)

Refiere el autor, “existen dos sistemas tradicionales de inventarios, sistema de

inventario periódico y sistema de inventario perpetuo, para el primero está

determinado con el conteo físico de los inventarios en un momento determinado y

luego se lo confirma con el inventarios financiero, además es un sistema poco utilizado en las empresas comerciales e industriales” (MUÑOZ Jiménez, 2008)

Indica el autor “las características del sistema inventario periódico cuando se

adquieren mercaderías se emplea una cuenta de compras, esta cuenta es

temporal y debe cerrarse al final a través del costo de la mercadería vendida,

además no se modifican ni cuando se compra ni cuando se vende, solo se

presenta al final en el inventario físico, siendo importante hacer un conteo físico de las existencias para determinar el inventario final” (DEL RIO GONZÁLEZ

Refiere el autor el sistema de inventario permanente tiene como característica

aplicar un sistema de kardex por cada ítems donde se puede establecer una toma

física para comprobar el inventario contable financiero, las mercaderías se la

utiliza para entrada y salida de los mismo la cuenta compra no se la utiliza, el

inventario físico se lo utiliza como medida de control, la cuenta costo de venta se

establece dicho control a través de cada venta que se realiza, siendo las ventas

cada vez que se realice un diario por precio de venta y otro registro a precio de

costo, este sistema lo utilizan con más frecuencias en la mayor parte de las empresas comerciales e industriales” (FIERRO M. Ángel María, 2009.

Señala el autor, “Los inventarios son activos poseídos para ser vendidos en el

curso normal de la operación, también se consideran los inventarios en proceso

de producción de cara a esa venta, los inventarios son materiales o suministros, para ser consumidos en el proceso de producción o en la prestación de servicios”

(Rafael Cuesta, 2012).

Señala el autor, “los inventarios en una empresa de servicios son todos aquellos

suministros y materiales que son utilizados en el proceso de prestación del servicio”. (Alfredo Vásconez, 2012).

Refiere el autor, “el costo de adquisición de los inventarios, comprenderá el precio

de compra, los aranceles de importación y otros impuestos que no sean

recuperables posteriormente de las autoridades fiscales, los transportes, el

almacenamiento y otros costos directamente atribuibles a la adquisición de las

mercaderías, los materiales o los servicios, los descuentos comerciales, las

rebajas y otras particas similares se deducirán para determinar el costo de adquisición”(Adolfo Fernández, 2012).

Refiere el autor, no son inventarios las cantidades excesivas que no se espera

razonablemente usar o vender, las mercaderías recibidas en consignación, las

propiedades, planta y equipo sujetos o no a las depreciación, estos bienes se

aduana, deberán registrarse dentro de las cuentas por cobrar en una subcuenta

apropiada. (Miller Holmann, 2011).

Señala el autor,” las empresas de servicios si tienen existencias, las valorará por

los costos que suponga su producción, estos costos se componen

fundamentalmente de mano de obra y otros costos del personal directamente

involucrados en la prestación del servicio, incluyendo personal de supervisión y

otros costos indirectos distribuibles, la mano de obra y los demás costos

relacionados con las ventas, y con el personal de administración general, no se incluirán en el costo de los inventarios”. (Vásconez, 2013).

Refiere el autor, “Los diversos conceptos de procedimientos de inventarios hace

referencia a controles contable de los inventarios de mercaderías, durante un

período, siendo el propósito medir la habilidad de la gestión gerencial a controlar

los inventarios, así como evaluar la capacidad financiera del uso del mismo y su liquidez presente y futura” (Zapata, Sarmiento, Guajardo, 2012).

Para el autor, “Los inventarios de mercaderías está relacionado a proveedores,

producción, bodegas, distribuidor, mercado y ventas efectivo, por cuanto todos

tienen que ver con las mercaderías que de una manera u otra están con las existencias y guardan relación con los inventarios”. (Contabilidad General,

Sarmiento, 2013).

Refiere el autor, “El propósito de los inventarios, es proveer o distribuir

adecuadamente los materiales necesarios a la empresa, colocándolos a

disposición en el momento indicado, para evitar aumentos de costos por pérdidas

de los mismos, permitiendo satisfacer las necesidades reales de la empresa, a las

que debe permanecer constantemente adaptado, la gestión de los inventarios debe ser atentamente controlada y vigilada”. (Superior, Neuner-Neuner, 2013).

Señala el autor, “El inventario de mercaderías se compone de los bienes de las

compras, posterior los vende, nos referimos a las empresa comerciales, es decir

materias primas, productos en proceso y productos terminados, el inventario de

mercaderías se vende al término de un año o menos, el precio de inventarios se

registra a precio de costo, la cuenta de inventarios es una cuenta importante de análisis delicado, pues su uso afecta a los estados financieros”. (Sarmiento,

2013).

Usos y usuarios externos, entidades fiscales revisa la iliquidez en forma seguida

puede intervenirla; proveedores evaluará si sigue negociando o desiste; bancos evalúa concesión o no de crédito” (Vásconez, 2010).

Indica el autor, “Los inventarios industriales El Flujo de Efectivo es el enfoque del

manejo financiero, siendo el objetivo cumplir con las obligaciones financieras de la

empresa y generar flujos de efectivos para el empresario e inversionista siendo la

mayor concentración y el otro es el efectivo de las utilidades de la empresa, los

cuales son elementos claves del éxito empresarial y financiero, también el flujo de efectivo estabiliza a los negocios.” (Gitman, 2003).

Refiere el autor, “Que las mercaderías son aquellos artículos del comercio

adquiridos y que se disponen para la venta y no sufren ningún proceso de transformación o adición significativo” (Zapata, 2014).

Señala el autor, “existen dos tipos de sistemas para el registro y control de

inventario, de acuerdo a lo que indica la ley de régimen tributario interno y

avaluado por las normas contables: Sistema de Cuentas Múltiples o Inventario

Periódico y Sistema de Cuentas Permanentes o Inventario Perpetuo. (Zapata,

2014).

Señala el autor, “características del Sistema de Cuentas Múltiples mencionamos:

El inventario se obtiene de bodega a través de toma física y valorando al

último precio por medio costo del mercado.

Varias cuentas utiliza para efecto contable: Ventas, Compras, Inventarios de

mercaderías, Devoluciones y Descuentos, Costo de Ventas y Utilidad en

ventas. (Contabilidad General Pedro Zapata, 2014).

Señala el autor, “Sistema de Cuenta Permanente o Inventario Perpetuo”, que es

el más usual y apropiado a lo requerimiento y necesidades de control de

información, es confiable y sostenible y utilizan en empresas comerciales,

industriales y de servicios (Zapata, 2014).

Refiere el autor, “El Inventario de Mercaderías sistema perpetuo tiene como características”:

Utiliza tres Cuentas Contables: Inventario de Mercaderías, Ventas, Compras

y Costo de Ventas

Se apertura por cada ítems un Kardex, que puede determinar el saldo en

unidades y puede verificarse cuando se desee con el conteo físico.

Por cada Asiento Contable de Venta o Devolución en Ventas, es necesario

otro Diario Contable que registre el movimiento a precio de costo (Zapata,

2014).

Señala el autor, “Mencionamos análisis de cada uno de las Cuentas Contables

que intervienen en el sistema de Cuentas Permanentes o Inventario Perpetuo,

también se lo considera Inventario de Almacén, cuenta que está en permanente

actividad, y puede mostrar el valor del Inventario Final, se asienta y se registra en

el lado izquierdo del Debe Inventario Inicial, Compras, Fletes y en el lado derecho

de la Cuenta Inventario de Mercaderías se registra Venta de mercaderías,

Señala el autor, “Análisis de la Cuenta Ventas en el Sistema de Cuentas

Permanentes o Inventario Perpetuo: Ventas, en la cuenta Ventas se registra a

Precio de Ventas, la Venta Real de Mercaderías, las correcciones de facturación

y devoluciones que se efectúen, esta cuenta es por naturaleza de Resultado. En

el lado izquierdo del Debe del mayor de la Cuenta Ventas se registra.- Error de

facturación, Devolución en Ventas al Precio Actual y Cierre del Ejercicio

Económico. En el lado derecho del Mayor de Ventas, se registra.- Ventas de Artículos, al Contado o al Crédito”.(Zapata, 2014).

Señala el autor, “Análisis del Costo de Ventas en el Sistema de Cuentas

Permanentes o Inventario Perpetuo, Costo de Ventas, es una cuenta de

resultados que se anotará las ventas a precio de costo, registrando en él debe del

mayor de la Cuenta Costo de ventas, el valor de la venta al costo según cifras

tomadas del kardex y en el haber se registran las devoluciones de ventas al precio de costo y el registro del cierre del ejercicio”. (Zapata, 2014).

Señala el autor, “Los Métodos de Valoración de Mercaderías de acuerdo a la NIIF

y que están regulados por la Ley de Régimen Tributario Interno son el FIFO o

también llamado PEPS y el Método Promedio Ponderado, Método FIFO: Nos

indica el autor lo que primero entra de mercaderías es lo primero en salir, es

importante indicar que el movimiento físico debería coincidir con los saldos de

valores, por lo tanto es difícil mantener esta relación, siendo importante que s e

ubique y que se respete el movimiento de los precios, las mercaderías cuyos

precios se incrementan permanente deben ser valoradas al precio PEPS (Zapata,

2014).

Refiere el autor, “Método Promedio Ponderado, es la forma de valorar, utilizando

por la facilidad de cálculo y por considerar que se ajusta adecuadamente a la

tendencia del mercado, unas veces suben los precios y otras veces bajan, siendo

conveniente que las mercaderías estén valoradas al precio promedio (Zapata,

Señala el autor, “Los Métodos de Valoración evidencia mediante tarjetas de

control de existencia Kardex, permitiendo mantener un control individual y actual

de todo los ítems que conforman la cuenta mercaderías (Zapata, 2014).

Señala el autor, “El sistema de Control de Inventario Perpetuo o Permanentes,

tiene la siguiente ventaja, permite ejercer un eficaz control sobre bodega y de lo

custodia, difícilmente se podrá caer en el desabastecimiento de stock, el saldo

final se determina en cualquier momento de manera contable y en cualquier

instante se puede conocer la utilidad bruta en venta, y las desventajas se requiere de una mayor inversión económica para su desarrollo.” (Zapata, 2014).

Señala el autor, “Las Mercaderías y el Impuesto al Valor Agregado IVA, indica que

al comprar bienes o servicios para una actividad comercial se lo conoce como

mercadería que sirve para su consumo, esto equivale a que se genera el cobro del IVA”. (Zapata, 2014).

Señala el autor, “Las empresas comerciales adquieren mercadería, sí esta

compra lo soporta con una factura en la que se indique por separado el IVA, da

lugar a que se reconozca un crédito tributario o también conocimiento IVA de

Compras, valores que podrán recuperarse de dos maneras: El cliente al vender las mercaderías o del fisco cuando estas ventas se facturan en el exterior”

(Zapata, 2014).

1.3 Valoración de las principales posiciones teóricas de la propuesta.

El Control del Inventario de las empresas comerciales, es de suma

importancia, considerada como una gerencia comercial que va permitir tomar

decisiones con respecto a los saldos que deberían ser reales y racionables,

no debe existir diferencias en el conteo físico con bodegas y el inventario

contable.

Las empresas comerciales están adoptando procedimientos y control contable

a los inventarios de mercaderías, siendo parte fundamental como bienes

En realidad se h a considerado y se tomara en cuenta para la propuesta los

criterios referente al autor Pedro Zapata en su texto bibliográfico

Contabilidad general en el mismo indica la forma de aplicar los procedimientos

de control de inventario y este encaja a la empresa comercial de electrodomésticos “VERA”.

También se indica otros autores como Sarmiento, Guajardo, en su cita

bibliográfica señalando que es sostenible la aplicación para este tipo de

actividades del sistema de control de inventario permanente o perpetuo,

determinamos al Inventario en forma inmediata.

1.4 Conclusiones parciales del capítulo I.

La contabilidad en empresas comerciales, es fundamental la aplicación de

procedimientos del control de inventarios, así lo enfoca los criterios

bibliográficos más importantes señalados en este capítulo.

También se desarrolló en este capítulo mencionando el origen y evolución en

la antigüedad y actual, la forma que tenían los empresarios de controlar a

través de procedimientos los inventarios de las mercaderías en las empresas.

Del mismo modo se desarrolló en este capítulo los diferentes criterios

bibliográficos de los autores nacionales y extranjeros, referente a la temática

de la investigación.

Es importante resaltar que los negocios comerciales apliquen procedimientos

y control de inventarios de mercaderías, que permita lograr la eficiencia de

sus resultados operativos, financieros y administrativo de la empresa

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización de la Empresa

Comercial de Electrodoméstico VERA, es una empresa ecuatoriana

comercializadora, distribuidora de productos de líneas de electrométricos,

constituida legalmente y domiciliada en el Cantón Juján de la provincia del

Guayas, el problema se origina en la necesidad de aplicar procedimientos de

control a los inventarios de mercaderías que permita encontrar soluciones para el

manejo eficiente de los inventarios de mercaderías.

La empresa, se encuentra localizada en el Cantón Juján en las calles Primera y

Segunda frente al parque central, teniendo como característica esencial de

valores humanos puntualidad, atención esmerada, y honestidad

Misión.

La misión del Comercial Electrodoméstico “VERA” es entregar productos de la

línea de electrodoméstico a precio económico de calidad, para satisfacer a sus

exigentes clientes, garantizando los resultados a través de un personal

especializado.

Visión.

Es ser considerada a corto plazo como una de las empresas comerciales en la

venta y distribución de línea de electrodoméstico en la zona del cantón,

comercializando los mejores productos de última tecnología electrónica.

El organigrama del Comercial de Electrodoméstico “VERA” está estructurado de

Gerente

Ventas Compras Financiero

Imagen 1.- Organigrama Estructural de Comercial Electrodoméstico “VERA”. Autor:- Edinsson Manuel Cujilema.

2.2 Descripción de Procedimientos Metodológico.

Metodología.

A emplear en esta investigación se describe a continuación, considerando las

modalidades cuantitativa, cualitativa y los tipos de investigación.

Cuantitativa: Por naturaleza la investigación es analizar cifras, que son los

datos recopilados a través de las citas bibliográficas, sus objetivo es medir y

validar las evidencias de estudio e investigación, se tabula estadísticamente

los resultados de la investigación de campo realizada al personal.

Cualitativa: Está determinado en base a la observación directa y diálogo

con el personal que están inmersos en la situación problemática.

Tipos de Investigación.

Investigación bibliográfica: Su base está en la información existente en

libros e internet, referente al tema de investigación en la obtención de

fuentes bibliográficas.

Investigación de campo: Va dirigida al entorno donde se genera la situación

problemática, evidenciada en la aplicación de entrevistas y encuestas al

personal, solicitando y recabando información y datos de la empresa objeto

Métodos Investigativos.

Histórico-lógico: Histórico porque se hace una reseña estudiando la

trayectoria real de los fenómenos y acontecimientos del pasado; el método

lógico investiga el desarrollo de dichos fenómenos y refleja teóricamente la

esencia del fenómeno.

Analítico-Sintético: Se hace un análisis de los resultados de las encuestas referente al tema de investigación y sintético porque se va a tabular y graficar

los resultados de las encuestados para un mayor conocimiento.

Inductivo-Deductivo: De acuerdo a los análisis se determina, se enfoca la

causa principal que originó el problema y se sustenta en la puesta en marcha

de lo antes escrito de las soluciones a los inconvenientes de Comercial de

Electrodomésticos Vera.

Descriptivo: se lo utilizara para la tabulación de los datos obtenidos de las

encuestas.

Exploratorio: Se hará la investigación de acuerdo a un análisis de campo a

través de las encuestas a realizarse.

Atracción Científica: se emiten las recomendaciones para posibles

soluciones al problema.

Técnicas.

Entrevista: Servirá para conocer el criterio y ambiente laboral del

establecimiento, por lo cual la entrevista será dirigida al propietario de la

empresa, anexo 1.

Encuesta: Será aplicada al personal interno para determinar sus necesidades

en cuanto al procedimiento contable para el control de inventarios, que

Observación directa

Este método se utilizará durante todo el proceso de investigación, desde el inicio

hasta el final. Mediante la observación se pudo detectar que no existen un control

de entrada y salida de mercadería. Lo que puede implicar perdidas futuras al

negocio.

Instrumento.

Cuestionario de Preguntas: Es un instrumento de apoyo para la técnica de

encuestas que contiene un sistema de preguntas orientadas a tener

información.

Guía de Entrevista: Es un instrumento que se utiliza en la técnica de

entrevistas la cual permite obtener información a través del diálogo entre dos

o más personas.

Población y muestra de la Investigación.

La muestra de la investigación es toda la población constituida por 5 empleados,

siendo fácilmente accesible por lo reducido del personal, haciendo la entrevista al

propietario y las encuestas al 100% de personal.

DETALLE # DE PERSONAS INSTRUMENTO

Gerente Propietario 1 Entrevista

Vendedor 1 Encuesta

Colaboradores 3 Encuesta

Encuesta aplicada al Personal de la empresa.

1 ¿Los procedimiento contables para el control de los Inventarios de Mercaderías, es útil para toma de decisión financiera en Comercial de Electrodomésticos Vera?

Cuadro 1: Herramienta Contable Útil

CONCEPTO VECES

ENCUESTADOS %

Si Herramienta contable útil 3 80 No Herramienta contable útil 2 20

A veces 0 0

TOTAL 5 100

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Gráfico 1: Herramienta Contable Útil

20%

Si es útil

No es útil

A veces

80%

Análisis de resultados:

En el gráfico el 80% de los encuestados indica que el procedimiento contable para

el control de los inventarios es una herramienta contable útil y el 20% no es

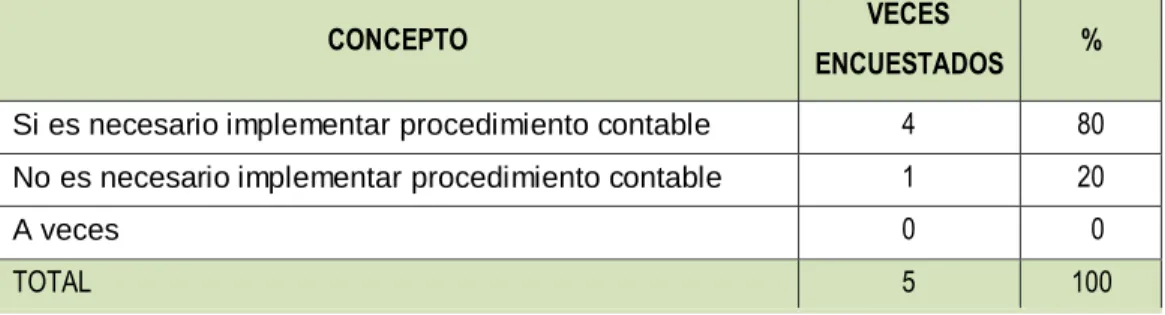

2. ¿Es necesario implementar procedimientos contables para el control de los inventarios en Comercial de Electrodomésticos Vera?

Cuadro 2: Implementar procedimiento contable de Inventarios

CONCEPTO VECES

ENCUESTADOS %

Si es necesario implementar procedimiento contable 4 80 No es necesario implementar procedimiento contable 1 20

A veces 0 0

TOTAL 5 100

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Grafico 2: Implementar procedimiento contable de Inventarios

20%

Si es necesario

No es necesario

A veces

80%

Análisis de resultados:

En el grafico el 80% de los encuestados indican si es necesario implementar

procedimientos contables para el control de los inventarios, el 20% señalan no es

3. ¿A través de los procedimientos contables para el control de los inventpkl,parios de mercaderías, se lograría la eficiencia del control de las

existencias de mercaderías?

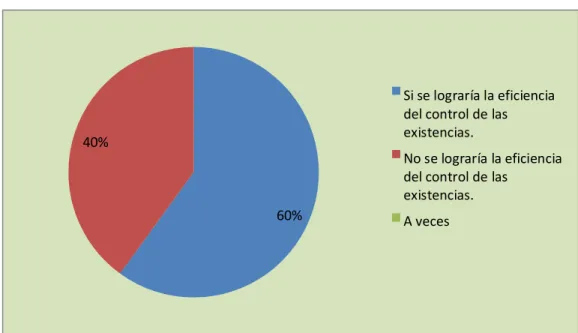

Cuadro 3: Eficiencia del control de las existencias.

CONCEPTO VECES

ENCUESTADOS %

Si se lograría la eficiencia del control de las existencias. 3 60 No se lograría la eficiencia del control de las existencias. 2 40

A veces 0 0

TOTAL 5 100

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Gráfico 3: Eficiencia del control de las existencias.

40%

60%

Si se lograría la eficiencia del control de las existencias.

No se lograría la eficiencia del control de las

existencias.

A veces

Análisis de resultados:

En el gráfico el 60% de los encuestados señalan que si se lograría la

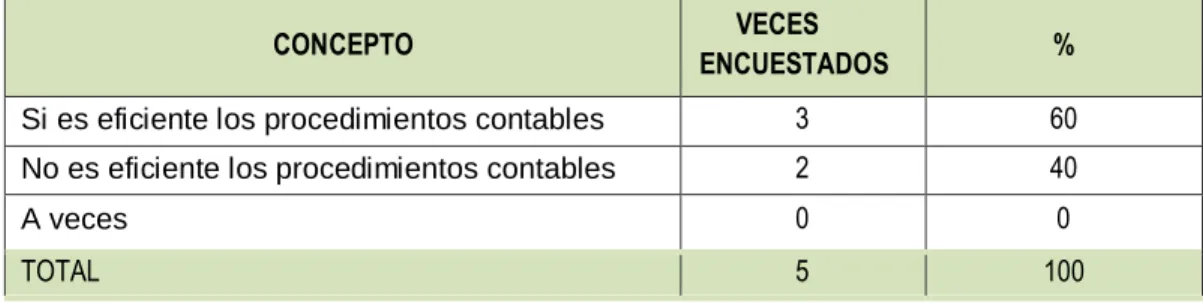

4. ¿Con el procedimiento contable para el control de inventarios es sostenible y efectivo el manejo del control de mercaderías en el Comercial de

Electrodomésticos Vera?

Cuadro 4: Es sostenible y efectivo el procedimientos contable de inventarios.

CONCEPTO VECES

ENCUESTADOS %

Si es eficiente los procedimientos contables 3 60 No es eficiente los procedimientos contables 2 40

A veces 0 0

TOTAL 5 100

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Grafico 4: Es sostenible y efectivo el procedimiento contable de inventarios.

40%

60%

Si es efectivo el procedimiento Contable No es efectivo el procedimiento contable

A veces

Análisis y resultados:

De acuerdo al gráfico el 60% de los encuestados indican que a través de los

procedimientos contables, es sostenible y confiable el control de mercaderías y el

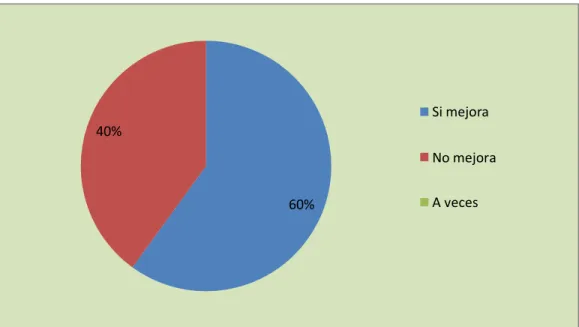

5. ¿Con los procedimientos contables para control de inventarios, se logrará mejorar el manejo de los inventarios de mercaderías?

Cuadro 5: Mejora del control de Inventarios con los procedimientos contables.

CONCEPTO VECES

ENCUESTADOS %

Si mejora el control de Inventarios con los procedimientos contables. 3 60

No mejora el control de Inventarios con los procedimientos contables. 2 40

A veces 0 0

TOTAL 5 100

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Gráfico 5: Mejora del control de Inventarios con los procedimientos contables.

40%

60%

Si mejora

No mejora

A veces

Análisis y resultado

De acuerdo al grafico el 60% de los encuestados indican que a través de los

procedimientos contables mejora los controles de Inventarios de Mercaderías y el

Cuadro 6: Valoración –Encuestas

Opciones Valoración

Si Satisfactorio No No Satisfactorio A veces Deficiente

Fuente: Encuesta aplicada al Personal de la empresa.

Autor: Edinsson Manuel Cujilema

Cuadro 7: Interpretación de Resultados

Valoración Preguntas Puntaje

Obtenido %

1 2 3 4 5

SI 80 80 60 60 60 340 64

No 20 20 40 40 40 160 36

A veces 0 0 0 0 0 0 0

100 100 100 100 100 500 100,00

Autor: Edinsson Manuel Cujilema

Grafico6: Análisis de Respuesta Obtenidas

36%

64%

SI

No

A veces

Análisis general: En base a la encuesta aplicada al personal se realizó una valoración con las respuestas determinadas por el personal y poder apreciar el

estado actual, indicando que el 64% del personal está de acuerdo en que se

proceda a aplicar el procedimiento contable para el control de inventario de las

mercaderías, a su vez encontramos puntos débiles de que cierto personal no

está de acuerdo que se aplique procedimientos contables, debiendo corregir y

mejorar a brevedad posible, pero también encontramos fortalezas que debemos

2.3. Propuesta del Investigador

Tema

Aplicación de Procedimientos Contables para el Control de Inventarios en el

Comercial de Electrodoméstico Vera.

Introducción

La presente investigación comprende la aplicación de procedimientos contables

para el control de inventarios, en la empresa Comercial de Electrodoméstico Vera,

para lograr un control adecuado de las existencias de las mercaderías.

Con la aplicación de procedimientos contables se podrá mantener el control de las

existencias de mercaderías precisando el inventario real contable y puede

comparar con el inventario físico y determinar si existen diferencias.

También se lograra a través del procedimiento contable para el control de los

inventarios, establecer saldos reales en forma permanente por ítems, es necesario

la aplicación de dichos procedimientos en el Comercial Electrodoméstico Vera para

el logro de sus objetivos.

Antecedentes

El principal problema radica que el inventario de mercadería en el Comercial Vera

no se maneja de manera correcta, no se lleva ningún sistema en forma prolija que

determine existencia real por tanto se puede precisar puntos débiles:

Escasa información: Los diferentes movimientos de entrada y salida de

mercaderías, no se conocen saldos reales por ítems de la existencia de

los productos.

Imprecisiones de control: De la forma de presentar las mercaderías en

bodegas y almacén.

Existencia: Se debe ir directamente a observar las existencias en bodega para

Justificación

La aplicación de procedimientos contables para el control de inventarios en el

Comercial Electrodoméstico VERA se justifica por cuanto a través de

procedimientos contables se va lograr un control adecuado de las entradas y

salidas de los inventarios de mercaderías por ítems y comparar mediante un

muestreo físico con las existencias de bodega.

A través de los procedimientos contables para el control de inventarios, resulta

eficiente y eficaz la aplicación de dichos procedimientos, que va permitir un

adecuado control de movimientos de las existencias de mercaderías, que es parte

esencial del activo y del patrimonio de la empresa Comercial de Electrodoméstico

Vera.

Además se justifica por la veracidad de que se incrementa el volumen de ventas y

el crecimiento empresarial, pero a través de la aplicación de procedimientos

contables para el control de los inventarios de mercaderías de Comercial

Electrodoméstico Vera.

Objetivo General

Proponer Procedimientos Contables para el Control de Inventarios en el

Comercial Electrodoméstico VERA.

Objetivos específicos

Implementar las técnicas de observación referente a la entrevista y encuestas

relacionadas a lo contable, que permita identificar los riesgos y de

manera precisa las debilidades actuales de la empresa.

Realizar los procedimientos necesarios que permita el control de inventarios en una forma adecuada.

Misión.

La misión del Comercial Electrodoméstico “VERA” es entregar productos de la

línea de electrodoméstico a precio económico de calidad, para satisfacer a sus

exigentes clientes, garantizando los resultados a través de un personal

especializado.

Visión.

Es ser considerada a corto plazo como una de las empresas comerciales en la

venta y distribución de línea de electrodoméstico en la zona del cantón,

comercializando los mejores productos de última tecnología electrónica.

FODA

Imagen 2: FODA

Autor: Edinsson Manuel Cujilema

FORTALEZA OPORTUNIDAD Productos de calidad a bajos precios Ubicación en sector comercial

Atención esmerada y personalizada Satisfacción de clientes

DEBILIDAD AMENAZA

Falta control contable de Inventarios Comerciantes informales

Infraestructura Inseguridad y delincuencia

La dividen en 4 fases fundamentales y se la toma de los criterios bibliográficos de

Pedro Zapata, en base a la NIC 2 Normas Internacional de Contabilidad, que

regulan los procedimientos contables para el Control de Inventarios.

Estrategias

para el control de inventario del negocio.

U t i l i z a r programas de capacitación con el fin de aumentar la competitividad del personal.

Hacer juntas con el personal, para entregar sus reportes de actividades que

desempeñe cada uno para una mejor eficiencia laboral, dentro de la

empresa.

Políticas de motivación al personal.

Perfil Profesional y funciones del Jefe de Bodega

Perfil Profesional;

Bachiller Contable concluido, o estudiante universitario Contable.

Experiencia mínima de 2 años en recepción de mercadería.

Conocimientos en informática y en manejo de inventarios.

Funciones

Controlar y dar seguridad del inventario físico.

Verificar los niveles de existencia para procurar su reposición oportuna

Realizar evaluaciones permanentes de mercaderías si rotación para su inmediata solución.

Coordinar con los proveedores el despacho, recepción, control y devolución

Revisar la mercadería según factura del proveedor y registrarla en el kardex

Confirmación del ingreso de la mercadería a bodega con la factura ingresada.

Realizar un inventario semanal por muestreo en bodega.

Experiencia mínima de un año en recepción de mercadería

Conocimientos de informática y manejo de inventarios

Funciones

Recepción y conteo de los productos.

Informar de ser el caso si la recepción de productos esté en desacuerdo con las cantidades facturadas por el proveedor.

Recepción de mercadería devuelta según las condiciones establecidas para

el efecto.

Arreglar la ubicación y re ubicación de los productos en bodega.

Medidas de control interno para el área de bodega

Actividades: Recepción de mercaderías

Supervisar que la mercadería corresponda a la que establece en la factura

de compra.

Realizar reporte de recepción, especificar fecha, nombre de proveedor, No. de orden de pedido, cantidad recibida.

Facilitar almacenaje adecuado como medida de protección contra la sustracción de mercadería.

Realizar conteos periódicos de la mercancía e investigar los faltantes y

fallas encontradas.

Emitir informe al departamento de compras, comprobar las características de la mercadería, archivando la copia.

Clasificar la mercadería según la categoría.

Mantener la cantidad optima de inventario disponible previniendo el déficit.

El descarte de mercancía por daños sufridos debe tener la aprobación de un superior.

Actividades: Despacho de Mercaderías

Efectuar una revisión de las mercaderías que se encuentran en existencias antes de llevar a cabo el despacho.

Exigir copia de los pedidos y archivarlos a fin de dejar constancia o evidencia de las transacciones efectuadas.

Exigir documentos que respalden la recepción de las mercaderías por parte de los proveedores y archivarlas.

El procedimiento de control de inventario que se propone a continuación tiene

como principal función llevar el control de inventario, del Comercial de

Electrodomésticos Vera mediante la aplicación del Sistema de Cuenta Única o

Inventario Permanente a través del Método Promedio Ponderado. Avalados bajo las

normas internacionales de contabilidad (NIC 2).

Pasos para el control:

I. Realizar conteo físico del inventario para saber la cantidad de mercadería

que se mantiene en existencia.

a. Clasificación del inventario por la técnica del ABC.

b. Plan de cuentas

II. Proceso de compra y devolución de la mercadería.

III. Realizar la inspección, recepción y almacenamiento de la mercadería.

a. Productos con su respectivo ítem.

b. Rotación de inventarios.

IV. Proceso de venta y devolución de la mercadería.

I. Proceso de conteo físico del

inventario.-Determinar la existencia física de la mercadería, que se encuentren almacenada

en bodega, requieren una serie de procesos, dicha verificación deberá ser

contrastada con las existencias que figuran en los registros contables de la empresa

a la fecha del inventario, sus métodos de valoración, permitirá tener un control eficaz

y evitar posibles desajustes entre el inventario físico con el inventario contable. A

continuación el ejemplo:

Comercial de Electrodomésticos Vera Juján – Guayas - Ecuador

Muestra de Inventario de Mercaderías

Mercaderías Cantidad

Televisor 30 Pulg. LED 7 Unidades

Televisor 42 Pulg. LCD. 5 Unidades

Televisor 40 Pulg. Smart 4 Unidades

Cocinas de Inducción 8 Unidades

Cocinas 4 Hornillas con horno Panorámico 4 Unidades

Cocinas 4 Hornillas Populares 3 Unidades

Refrigeradoras Populares de 10 Pies 9 Unidades

Refrigeradoras 2 Puertas 14 Pies 4 Unidades

Refrigeradoras 1 Puerta Panorámica 5 Unidades

Aires Acondicionados Split 12 7 Unidades

Aires Acondicionados Split 24 5 Unidades

Aires Acondicionados de Ventana de 12 3 Unidades

Aires Acondicionados de Ventana de 24 3 Unidades

Ventiladores de Pedestal 10 Unidades

Ventiladores de Pared 7 Unidades

Licuadoras 6 Unidades

Planchas 6 Unidades

Ollas Arroceras 12 Unidades

Extractor de Jugos 12 Unidades

Dispensadores de Agua 6 Unidades

a. Clasificación del inventario por la técnica del ABC

Es importante organizar la mercadería, mediante el método ABC .Este sistema

ABC es un método de clasificación de inventarios en función del valor contable (de

coste o adquisición) de los materiales almacenados, que nos va a permitir organizar,

ubicar, clasificar la mercadería de acuerdo a su categorización, que consiste en la

división de los artículos en tres categorías, A, B y C: Los artículos pertenecientes a

la categoría A son los de mayor rotación, mientras que los que pertenecen a la

categoría C son los menos consumos, y los B están categoría regular.

Comercial de Electrodomésticos Vera Juján – Guayas - Ecuador

Clasificación de Inventario Utilizando el Análisis ABC

Categoría Mercaderías Cantidad

A Televisor 30 Pulg. LED 7 Unidades

A Televisor 42 Pulg. LCD. 5 Unidades

A Televisor 40 Pulg. Smart 4 Unidades

B Cocinas de Inducción 8 Unidades

C Cocinas 4 Hornillas con horno Panorámico 4 Unidades

C Cocinas 4 Hornillas Populares 3 Unidades

A Refrigeradoras Populares de 10 Pies 9 Unidades

B Refrigeradoras 2 Puertas 14 Pies 4 Unidades

C Refrigeradoras 1 Puerta Panorámica 5 Unidades

B Aires Acondicionados Split 12 7 Unidades

B Aires Acondicionados Split 24 5 Unidades

A Aires Acondicionados de Ventana de 12 3 Unidades

A Aires Acondicionados de Ventana de 24 3 Unidades

A Ventiladores de Pedestal 10 Unidades

A Ventiladores de Pared 7 Unidades

A Licuadoras 6 Unidades

A Extractor de Jugos 12 Unidades

A Dispensadores de Agua 6 Unidades

Elaborado por Autor.

b.- Plan de cuentas del Comercial de Electrodomésticos Vera

1 Activos

1.1 Activo Corriente 1.1.1 Caja

1.1.2 Bancos

1.1.2.1 Banco Internacional

1.1.2.2 Banco del Pacifico

1.1.3 Inventario de Mercadería

1.1.4 Compras

1.1.4.1 Descuento en Compra

1.1.4.2 Devoluciones en Compra

1.1.4.3 Transporte en Compra

1.1.5 IVA en Compras

1.1.6 Crédito Tributario

1.1.7 Clientes

1.1.7.1 Cliente “A” 1.1.7.2 Cliente “B” 1.1.7.3 Cliente “C”

1.1.8 Cuentas por cobrar

1.1.9 Documentos por cobrar

1.2 Activo no Corriente 1.2.1 Suministro de oficina

1.2.2 Muebles de oficina

1.2.3 Depreciación de Muebles de oficina

1.2.4 Equipo de oficina

2 Pasivos

2.1 Pasivo Corriente

2.1.1 Cuentas por Pagar 2.1.1.1 Proveedores “A”

2.1.1.2 Proveedores “B” 2.1.1.3 Proveedores “C”

2.1.2 Documentos por Pagar

2.1.3 IVA en Ventas

2.1.4 Sueldos por pagar

2.1.5 IESS por pagar

2.1.6 Beneficios sociales por pagar

2.1.6.1 Decimo 3er sueldo

2.1.6.2 Decimo 4to sueldo

2.1.6.3 Vacaciones

2.16.4 Fondo de Reserva

2.1.7 Participación a trabajadores 15%

2.2 Pasivo no Corriente 2.2.1 Hipotecas por Pagar

3 Patrimonio 3.1 Capital

3.1.1 Aporte de Capital

3.2 Resultados

3.2.1 Utilidad del ejercicio

3.2.2 Pérdida del ejercicio

4 Ingresos 4.1 Ventas

4.1.1 Descuento en venta

4.1.2 Devolución en Ventas

4.3 Descuento por pronto pago en Compras

4.4 Intereses Ganados

5 Gastos

5.1 Gastos Administrativos

5.1.1 Sueldos y salarios

5.1.2 Aporte patronal 12,15%

5.1.3 Beneficios Sociales

5.1.3.1 Decimo 3er Sueldo

5.1.3.2 Decimo 4to Sueldo

5.1.3.3 Vacaciones

5.1.3.4 Fondo de Reserva

5.2 Gastos de Servicios Básicos

5.2.1 Energía Eléctrica

5.2.2 Agua Potable

5.2.3 Teléfono

5.3 Gastos de Suministros de oficina

5.4 Gastos de Ventas

5.5 Gastos por Seguros

5.6 Gastos por intereses

5.7 Gastos de anuncio

5.8 Gastos de Publicidad

5.9 Descuentos por pronto pago en ventas

5.10 Cuentas Incobrables

5.11 Gastos de Transporte de movilización

5.12 Depreciación de Muebles de Oficina

5.13 Depreciación de equipo de Oficina

Imagen 3: Fases procedimientos contables para control Inventarios.

Autor: Edinsson Manuel Cujilema