UNI VERSI DAD REGI ONAL AUTÓNOMA DE LOS ANDES

“UNI ANDES”

FACULTAD DE SISTE MAS MERCANTI LES CARRERA DE

CONTABI LI DAD Y AUDI TORÍ A

TESI S DE GRADO PREVI O A LA OBTENCI ÓN DEL TÍTULO DE:

I NGENI ERA EN CONTABI LI DAD SUPERI OR, AUDI TORÍ A Y

FI NANZAS C. P. A.

TE MA:

MANUAL DE AUDI TORÍ A DE GESTI ÓN PARA EL ÁREA

FI NANCI ERA DEL GOBI ERNO AUTÓNOMO DES CENTRALI ZADO

PARROQUI AL RURAL DE SARAYACU

AUTORA: Huat at oca Gref a Judi t h Manuel a

TUTORA: Dra. Marl ene Mont ero

CERTI FI CACI ÓN

DEL ASES OR

Certifi co, que el pr esent e Tr abaj o de Tesi s de Gr ado s obr e el t e ma: “MANUAL DE

AUDI TORÍ A DE GESTI ÓN PARA EL ÁREA FI NANCI ERA DEL GOBI ERNO

AUTÓNOMO DES CENTRALI ZADO PARROQUI AL RURAL DE S ARAYACU”,

pr evi o l a obt enci ón del Tít ul o de I ngeni era en Cont abili dad Superi or, Audit orí a y Fi nanzas

CP A, ha si do desarr oll ada por l a Técni ca; HUATATOCA GREFA J UDI TH MANUELA,

baj o mi t ut orí a y di recci ón; cu mpli endo con t odos l os r equi sit os y disposi ci ones l egal es

est abl eci das por l a Uni versi dad Regi onal Aut óno ma de l os Andes “ UNI ANDES”, por l o que

aut ori zo su present aci ón.

DECLARACI ÓN DE AUDI TORÍ A DE LA TESI S

Yo, Huat at oca Gr efa Judit h Manuel a, decl ar o que el Tr abaj o de Tesi s de Gr ado que pr esent o,

el t e ma: “MANUAL DE AUDI TORÍ A DE GESTI ÓN PARA EL ÁREA FI NANCI ERA

DEL GOBI ERNO AUTÓNOMO DES CENTRALI ZADO PARROQUI AL RURAL DE

SARAYACU”, previ o a l a obt enci ón del Tít ul o de I ngeni era en Contabili dad Superi or,

Audit orí a y Fi nanzas CP A, es aut énti co y ori gi nal, que l os der echos de audit orí a l e

corresponden a l a Uni versi dad Regi onal Aut óno mo de l os Andes.

DEDI CATORI A

A l a Uni versi dad Regi onal Aut óno mo de l os Andes “ UNI ANDES”, que me ha dado l a

oport uni dad de apr ender val ores éti cos y mor al es y s obr e t odo a mis Maestros, cuya

ori ent aci ón ha si do i ndi spensabl e en el desarr oll o de l a pr esent e Tesi s, A Mi s Padr es qui enes

con su a mor, sacrifi ci o y fort al eza supi er on apoyar me par a cul mi nar mi est udi o.

Es honor y gr atit ud de r espet o y consi deraci ón muy es peci al a l as personas que si e mpr e he

dado t oda mi f ort al eza de confi anza co mo es Di os Todo poder oso y l a virgen Marí a, gr aci as a

ell os. Que con t odo mi sacrifi ci o, vol unt ad, esf uerzo, dedi caci ón, y mucha persever anci a que

he t eni do en mí mis mo he podi do l ograr mi obj etivo.

AGRADECI MI ENTO

Agr adezco pri mer a ment e a DI OS NUESTRO SEÑOR y a l a VI RGEN MARI A por haber me

bri ndado sal ud perseveranci a y f uerzas, t a mbi én por haber me col mado de bendi ci ón par a

poder ll egar al fi nal de est e obj eti vo, pese a l as di ferent es sit uaci ones difí cil es que se me

pr esent ar on y a l as adversi dades, per o que aun así f uer on s uperadas con la ayuda de él par a

l ograr est e pr opósit o.

Agr adezco t a mbi én de f or ma muy especi al a mi s padr es Carl os Huat at oca y Marí a Gr ef a por

haber me educado con enseñanzas y buenos pri nci pi os, con espírit u de l ucha const ant e y en

un a mbi ent e agr adabl e de f a mili a, por su apoyo i ncondi ci onal que me ha bri ndado dur ant e

t oda mi vi da, A mi her mana Nancy que me ha dado l a confi anza y consej os de áni mo par a

salir adel ant e.

Agr adezco de f or ma especi al a l a persona que me ha r egal ado Di os, Byr on Si za que es mi

a mi go, mi confi dent e, mi co mpañer o y mi esposo, por ayudar me i ncondi ci onal ment e y

ani mar me en l os mo ment os más difí cil es de mi preparaci ón acadé mi ca.

Í NDI CE GENERAL

PORTADA ………... ………. ………. ……….. …... …. ….i

CERTI FI CACI ON DEL ASES OR ……….. ……….. ...ii

DECLARACI ÓN DE AUDI TORÍ A... ……….. …….. ………... ….... …. ……ii

DEDI CATORI A……….. …………. …….. …... …... ……….i v AGRADECI MI ENTO ……….. ………. ….. ……... …….. ….. v

Í NDI CE GENERAL ……….. ………... …... ……….. vi

RESUMEN EJ ECUTI VO ……….. ………... ………….. …xi

CAPI TULO I. EL PROBLE MA Introducci ón ………... ……….. …….... 1

1. 1. Pl ant ea mi ent o del pr obl ema ……….. . ………. ……….. . …2

1. 1. 1. For mul aci ón del probl e ma ………... ………...…………. …3

1. 1. 2. Deli mit aci ón del probl ema ………... ………4

1. 2. Obj eti vos ………. ……….. . ……….. . …………. …4

1. 2. 1. Obj eti vo general ………... ………... …. …4

1. 2. 2. Obj eti vo específico …………... ………... ………. .. …. .. …. . …4

1. 3. Justifi caci ón ……….. ……….. . ………….. 5

CAPI TULO II. MARCO TEORI CO 2. 1. Ant ecedent es i nvesti gativos ………. ………. …….. …. . ……6

2. 2. Funda ment aci ón t eóri ca………. ……….. ... ……. . 7

2. 2. 1. Di seño ………. ………. ………... …. ……... ………. 7

2. 2. 1. 1.I mport anci a ………... ………. …………. ……. …. . …….. 7

2. 2. 2. Ma nual ………... ………. ………. ….... …... 7

2. 2. 2. 1. Caract erísti cas del manual ……….. .. ……. ……... …... 8

2. 2. 2. 2. I mport anci a del manual ………. ……. …. ... 8

2. 2. 2. 4. Ti pos de manual es ………. ……….. 9

2. 2. 3. Audit orí a ……….. . ………... ………….. . 10

2. 2. 3. 1. Ti pos de audit orí a ……….. ……….. 10

2. 2. 3. 2. Diferenci a entre audit oría i nt er na y ext er na ………. ………1 1 2. 2. 3. 3. Cl ases de especi ali zaci ones de audit orí a ………. …….. 11

2. 2. 4. Audit oría de gesti ón ……….... …….. 13

2. 2. 4. 1. Concept o de gesti ón ……….. ………….. ………. 13

2. 2. 4. 2. Concept o de l a Audit oría de Gesti ón ……….. ……. …. ... 14

2. 2. 4. 3. Diferenci a con l a audit oría fi nanci era …….. ……….. …... 15

2. 2. 4. 4. Obj eti vos de l a audit orí a de gesti ón.. …………. ……….. 15

2. 2. 4. 5. Técni cas y pr ocedi mient os de audit orí a ………. ………. …….. 16

2. 2. 5. Fases de una Audit oría ………. ………...…. …….. 16

2. 2. 5. 1. Diagnósti co y pl anifi caci ón preli mi nar ………. 17

2. 2. 5. 2. Pl anifi caci ón específi ca……….. . …….. ... 18

2. 2. 5. 2. 1. Rel aci ón del riesgo de Audit oría con la evi denci a………... 19

2. 2. 5. 2. 2. Ri esgo de audit oría de gesti ón ………... …... 19

2. 2. 5. 2. 3. Eval uaci ón del ri esgo de audit orí a de Gesti ón ………. ……. .. 20

2. 2. 5. 2. 4. Técni cas de audit oría ………... ………. …... …….. 21

2. 2. 5. 2. 5. Hall azgo de Audit oría ………... …………. …. …….23

2. 2. 5. 2. 6. At ri but os de un hallazgo………... …….. ….... …….23

2. 2. 5. 2. 7. Evi denci as de l a Audit oría ……….. . ………. …….. . 23

2. 2. 5. 2. 8. Pr ocedi mient os de audit orí a ………. …………2 4 2. 2. 5. 3. Ej ecuci ón ……….. …………. 24

2. 2. 5. 4. Co muni caci ón de result ados ……….. ...…. ………. 25

2. 2. 5. 4. 1. El i nfor me de audit oría………... ……... 26

2. 2. 5. 5. Segui mi ent o o Monit oreo ………. …….. .. ……. .. 26

2. 2. 6. Pri nci pi os de audit oría ………. …...…. …….. 27

2. 2. 7. Nor mati vi dad de la auditorí a de gesti ón ………...…... …….. 28

2. 2. 8. Nor mas de audit oría general acept aci ón ( NAGA) ………... ……... 28

2. 3. 2. Vari abl e i ndependi ent e…………... ……….. ………. …….... 29

2. 3. 3. Vari abl e dependi ent e ………... ……….... ……….. 29

CAPI TULO III. MARCO METODOLÒGI CO 3. 1. Modali dad de la Investi gaci ón ………... ………... 30

3. 2. Ti pos de Investi gación ………. ………. ……. …….... ………. 30

3. 3. Pobl aci ón y Muestra de la i nvesti gaci ón ………. …….. …... 31

3. 4. Mét odos, técni cas e Instrument os. ………. ………... ……….. …... 31

3. 5. Int erpret aci ón de Resultados ………….. ………. 33

3. 6. Concl usi ones y Recome ndaci ones ……. ………. 50

3. 6. 1. Concl usi ones ………. ……... …………... 50

3. 6. 2. Reco mendaci ones………... ………. 51

CAPI TULO I V. MARCO PROP OSI TI VO 4. 1. Te ma ………... ………... ….. 52

4. 1. 1. Ant ecedent es de la propuest a ………. 52

4. 1. 2. Introducci ón ………... ………...……... 53

4. 1. 2. 1.Obj eti vo del manual de audit orí a ……….. ………. 53

4. 1. 2. 2. Obj eti vos específicos ………... ………. ……. 53

4. 1. 3. Generali dades del departa ment o fi nanci ero ………... ……….. 54

4. 1. 4. Funci ones del depart a ment o fi nanci ero ……….. ……. …….. 54

4. 1. 5. Ingresos de recursos econó mi cos asi gnados por el est ado ……... ……….. 55

4. 1. 5. 1.Ingresos de aut ogesti ón……….. 55

4. 2. Desarroll o de la propuest a ………... ………... 56

4. 2. 1. Fases de Audit oría de Gesti ón ……….... ………... ………. 56

4. 2. 1. 1. Fase I: Análisis General y Exa men Preli mi nar ………... ……. .. 56

4. 2. 1. 1. 1. Entrevistas con el personal del Área Fi nanci era ……….. ………... 56

4. 2. 1. 1. 2. Consult as de audit orías e i nfor mes fi nanci eros ………. ……….. ….. ….56

4. 2. 1. 1. 4. Defi ni ci ón de l a funci ón del área fi nanci era ……….. . ……. …... 57

4. 2. 1. 1. 5. Ár ea cl ave para audit ar……….. …... ………... 58

4. 2. 1. 1. 6. Infor me del análisis y del exa men preli minar ………. …….. ……….. 58

4. 2. 1. 2. Fase II: Pl anifi caci ón ………. ………... ….. ……….. 60

4. 2. 1. 2. 1. Cont eni do del pl an de audit oría …………. ………... ……... ……... 60

4. 2. 1. 2. 2. Co mpr esi ón y eval uaci ón del control del área fi nanci era ………... ….61

1. 2. 1. 2. 4. Eval uaci ón de riesgo ………... ….. ………... ……... 67

1. 2. 1. 2. 5. Estrat egi a de la audit orí a………. ….. ……. ……….. 71

1. 2. 1. 2. 6. Pr ogr a mas de audit orí a……….. . ……….. ………...…….. ... 72

1. 2. 1. 2. 7. Ad mi ni straci ón de la audit oría ………. 75

1. 2. 1. 3. Fase III: Ej ecuci ón ………... ………. ……….. 77

4. 2. 1. 3. 1. Apli caci ón de pr ogra mas ……….. ……... ….77

4. 2. 1. 3. 2. Preparaci ón de papel es de trabaj o ……….. ……77

4.. 1. 3. 3. Recol ecci ón de evi denci a………... 82

4.. 1. 3. 4. Hoj a de hallazgos ………... ………... …………... 82

4.. 1. 3. 5. Defi ni ci ón de la estruct ura del i nfor me ………... 84

4.. 1. 3. 6. Eval uaci ón de l os i ndi cadores de gesti ón ………... …... …………. 84

4.. 1. 3. 7. Identifi caci ón de l os i ndicadores de gesti ón ………. ……….. . 85

4.. 1. 4. Fase I V: comuni caci ón de resultados ……….. …... ……... …... 86

4. 2. 1. 4. 1. Borrador del i nfor me de audit orí a ……….. .. ……. . 86

4. 2. 1. 4. 2. Inf or me fi nal……….. . ………. …….. ………8 6 4.. 1. 4. 3. Fase V: Segui mient o ………... ………. ………... 88

4.. 1. 5. Infor me de segui mient o……….. …... ………... ………... 90

Concl usi ones y recomendaci ones ………... …..…………... 91

Bi bli ografía ………... ……….. …….………... 92

Anexos ………... ……….. …………... …95

Cuadr o. No 2. Eval uaci ón del ri esgo de audit orí a de Gesti ón ……….. ... 21

Cuadr o. No 3. Técni cas de audit orí a ………... ……….. …………. 21

3. 5. Int erpret aci ón de result ados (gráficos y cuadros) ………. …... …... 33

Cuadr o N. 21 Defi ni ci ones de l a funci ón del área fi nanci era ……….. . ……. 57

Cuadr o N. 22. Ár ea cl ave para audit ar ……….. …………. …58

Cuadr o N. 23. Estruct ura del i nf or me ………5 9 Cuadr o N. 24. Cuesti onari o de contr ol i nt er no or gani zaci onal ……….. …. ... …... 62

Cuadr o N. 25. Eval uaci ón de contr ol i nt er no ………. …………... …. 65

Cuadr o N. 26. Eval uaci ón del sist e ma de contr ol int er no en el área fi nanci ero ……….... 67

Cuadr o N. 27. Ti po de riesgo ………. ………6 8 Cuadr o N. 28. Ponderación de ri esgo ………. …………... 68

Cuadr o N. 29. Matri z de eval uaci ón y califi caci ón de l os ri esgos de audit orí a ………6 9 Cuadr o N. 30. Ti e mpo de esti maci ón de audit orí a……….. .. …72

Cuadr o N. 31. Pr ogra ma de audit orí a ………... ………... …. …73

Cuadr o N. 32. Cr onogr ama de audit orí a ……….. ... 76

Cuadr o N. 33. Papel de trabaj o ……….. .... ……….. .. 81

Cuadr o N. 34. For mat o de cédul a de hall azgo ……….. ………8 3 Cuadr o N. 35 Análisis de l os i ndi cador es de gesti ón ………. ……….. .. 85

Cuadr o N. 36. Cont eni do del i nf or me fi nal ………. ……….. . ….. …. …87

RES UMEN EJ ECUTI VO

En l a act uali dad, el concept o de audit orí a pasó de ser un mer o i nstru ment o de cont r ol, a un

recurso ef ecti vo, para dar cr edi bili dad a l a i nf or maci ón fi nanci era di sponi ble, f acilit ar una más

adecuada t o ma de deci siones ad mi ni strati vas en l a gesti ón y al mi s mo ti empo l ogr ar di s mi nui r

el ri esgo de l a i nf or maci ón obt eni da en l os di sti ntos pr ocedi mient os.

No obst ant e, en el á mbi t o públi co co mo el GADP R de Sar ayacu y de enti dades co mo l as

or gani zaci ones no guberna ment al es, est a nueva vi si ón de manual de audit orí a de gesti ón va

ganando t erreno, sobr e l a percepci ón ant eri or de ser una herra mi ent a de contr ol de fraudes,

err ores cont abl es o de no cu mpli mient o de l os pri nci pi os de cont abili dad gener al ment e

acept ados a or gani zaci ones de gesti ón y contr ol de pr ocedi mi ent os i nst aurados par a el efect o.

En vi rt ud de l o expuest o, el pr esent e trabaj o de i nvesti gaci ón es un Ma nual de Audit orí a de

Gesti ón para el Ár ea Fi nanci era, para vi abili zar l a vali dez del si st e ma de contr ol i nt er no de l a

di versi dad de pr ocedi mient os que se ej ecut an en el desarr oll o de l as acti vi dades fi nanci eras.

Cabe pr eci sar que el GADP R de Sar ayacu es una Or gani zaci ón Guber na ment al si n fi nes de

l ucr o, que ti ene co mo pr i nci pal es obj eti vos pr o mover el desarr oll o sost enibl e y s ust ent abl e de

sus habit ant es, de l os recursos f orest al es, l a prot ecci ón y conser vaci ón del ecosi st e ma, el

fo ment o de l a i nvesti gaci ón ci entífi ca en el área forest al, fl ora, fauna y l a parti ci paci ón en el

desarr oll o soci al i nt egral de l a co muni dad. Co mo se puede i nferir, l os act ores del Gobi er no

Aut óno mo, necesit an l a má xi ma cl ari dad sobr e el manej o de l a gesti ón fi nanci era, para segui r

afi anzando l os nexos de trabaj o y apoyo al desarr oll o.

El pr esent e pr oyect o apoya el cu mpli mient o de l a lí nea de i nvesti gación en Cont abili dad

rel aci onada con Ad mi ni straci ón Fi nanci era y Responsabili dad Soci al. La Tesi s del Ma nual de

Audit orí a de Gesti ón para el Ár ea Fi nanci era quedó or gani zada de l a si guient e for ma:

CAPÍ TULO I. EL PROBLE MA, Pl ant ea mi ent o del Pr obl e ma, For mul aci ón del Pr obl e ma, deli mit aci ón del pr obl ema, Obj eti vos y J ustifi caci ón. Los pr obl e mas ad mi ni strati vos y l as

l o que l e per mit e a l a or gani zaci ón evit ar mayor es cost os a causa de l as defi ci enci as

det ect adas, el i ncu mpli mient o de políti cas y regl ame nt os del Est ado.

CAPÍ TULO II. MARCO TEÓRI CO, Ant ecedent es I nvesti gati vos, Funda ment aci ón Teóri ca, Idea a defender, vari abl es de l a Investi gaci ón.

CAPÍ TULO III. MARCO METODOLÓGI CO, Modali dad de l a I nvesti gaci ón, Ti pos de Investi gaci ón, Pobl aci ón y muestra de l a i nvesti gaci ón, Mét odos t écni cas e i nstru ment os,

Int er pret aci ón de result ados, concl usi ones y reco mendaci ones.

CAPÍ TULO I V. PROPUESTA, Ant ecedent es, obj eti vos, desarr oll o de l a Pr opuest a, Concl usi ones y Reco mendaci ones. Para que sea f acti bl e l a utili zaci ón del Ma nual de Audit orí a

de Gesti ón se descri ben l as f ases de audit orí a, en l a perspecti va, podemos afir mar que un

depart a ment o que no apli que contr ol i nt er nos adecuados, puede correr el ri esgo de t ener

desvi aci ones en s us operaci ones. Las concl usi ones y Reco mendaci ones, hacen r eferenci a a una

EXECUTI VE SUMMARY

At pr esent, t he audit concept gr e w fr o m a mer e i nstru ment of contr ol, t o an effecti ve r e medy,

t o gi ve credi bilit y t o t he fi nanci al i nf or mation avail abl e, pr ovi de a mor e appr opri at e

ma nage ment deci si ons i n ma nage ment whil e achi evi ng l ower t he ri sk i nf or mati on obt ai ned i n

t he vari ous pr ocedures

Ho wever, t he publi c and t he Gover n ment of Aut ono mous Decentrali zed Rur al Pari sh Sar ayacu

and entiti es, t hi s ne w vi si on of manage ment audit manual i s gai ni ng gr ound on t he pr evi ous

percepti on of bei ng a fraud contr ol t ool , account i ng err ors or nonco mpli ance wi t h gener all y

accept ed accounti ng princi pl es t o manage ment or gani zati ons and pr ocedur es i n pl ace t o

contr ol an effect.

On t hose gr ounds, t he present research devel oped a manual audit pr ocedure, t o make possi bl e

t he vali dit y of t he i nt er nal contr ol syst e m of t he di versit y of pr ocedur es t hat are perf or med i n

t he devel op ment of fi nanci al acti viti es.

It shoul d be not ed t hat t he Gover n ment Aut onomous Decentrali zed Rur al Pari sh Gover n ment

Or gani zati on Sar ayacu i s a nonpr ofit, whose mai n obj ecti ves ar e t o pro mot e s ust ai nabl e

devel op ment and s ust ai nabl e use of its i nhabit ant s, f orest r esources, pr ot ecti on and

conser vati on of t he ecosyst e m, f ost eri ng sci entifi c r esearch i n f orestry, fl ora, f auna and

parti ci pati on i n co mpr ehensi ve soci al devel op ment of t he co mmunit y.

As can be i nferred, self-gover n ment act ors, need maxi mu m cl arit y on t he manage ment of

fi nanci al manage ment, t o f urt her strengt hen t he li nks wor k and devel op ment support. Thi s

pr oj ect support s t he i mpl e ment ati on of t he r esearch i n Accounti ng and Fi nanci al Manage ment

rel at ed t o Soci al Responsi bilit y. The draft Fi nancial Audit Manual was or gani zed as foll ows:

CHAPTER I. THE PROBLE M, pr obl e m st at eme nt, pr obl e m f or mul ation, defi niti on of t he

t he most pr o mi nent, bei ng abl e t o cl earl y det ect, so it all ows t he or gani zation t o avoi d hi gher

cost s because of defi ci enci es found, t he fail ure of st at e poli ci es and regul ations.

CHAPTER II. Theor eti cal fra me wor k, Backgr ound Research, Theor eti cal Foundati ons, I dea t o

defend, Research vari ables.

CHAPTER III. Met hodol ogi cal fra me wor k, mode of Research, Types of Research, Popul ati on

and sa mpl e of r esearch, met hods and t ool s t echni ques, i nt er pret ati on of results, concl usi ons

and reco mme ndati ons.

CHAPTER I V. PROP OSAL, backgr ound, obj ectives, Pr oposal Devel op ment, Concl usi ons and

Reco mme ndati ons. To be f easi bl e t he use of t he ma nual descri bes pr ocedur es f or a vari et y of

transacti ons, i n perspecti ve, we wi ll est ablish a depart ment t hat does not appl y adequat e

i nt er nal contr ol s, can r un t he ri sk of devi ati ons i n t heir operati ons. The concl usi ons and

reco mme ndati ons r efer t o an ext ended chai n of acti ons i n t he acti vit y i nherent i n t he i nt egr at ed

I NTRODUCCI ÓN

La Parr oqui a Sarayacu se encuentra en el cant ón Past aza y Pr ovi nci a del mi s mo no mbr e, se

hall a ubi cada en l a cuenca medi a del rí o Bobonaza, li mit a al nort e con el rí o Vi ll ano y

Cona mbo, al sur con el rí o Copat aza y Past aza, al est e con l a parr oquia Mont al vo en l a

dese mbocadur a del rí o Rot uno y, al oest e con l a parr oqui a Canel os en el punt o deno mi nado

Cha mbi ra.

Dent r o de est a j urisdi cci ón cohabit an co muni dades de l as naci onali dades Sápar a, Ki ch wa y

Ac huar. Las co muni dades Sápar as se encuentran asent adas en l a cuenca al ta del rí o Cona mbo.

Las co muni dades Ki ch was que constit uyen l a ma yor part e de l a pobl aci ón parr oqui al se hall an

ubi cadas en l as ri beras del rí o Bobonaza.

Las co muni dades pert eneci ent es a l a naci onali dad Ac huar se l ocali zan en l as ri beras de l os rí os

Copat aza y Past aza. En las 27 co muni dades bases de l a parr oqui a el nú mer o de f a mili as es

bast ant e vari abl e. De acuer do a l os dat os r egi strados en el di agnósti co partici pati vo cuent a con

una pobl aci ón que supera l os ci nco mil habit ant es.

La audit orí a de gesti ón constit uye una herrami ent a bási ca par a asegur ar l a obt enci ón de

recursos y s u e mpl eo efi caz y efi ci ent e en el cu mpli mient o de l os obj eti vos y met as,

co mpr endi endo t odas l as acti vi dades de l a or gani zaci ón. Su pri nci pal obj etivo es l a pl aneaci ón

y pr esent aci ón de i nf or maci ón de l a gesti ón fi nanci era asegur ando un us o y contr ol efi ci ent e

del presupuest o medi ant e l os pr ocesos ej ecut ados.

El f unci onari o per manent e co mo el mandat ario el egi do act úa en r epr esent aci ón de l a

ci udadaní a y ti ene el compr o mi so y l a r esponsabili dad de t rabaj ar por el buen co mún, por l o

tant o ti ene l a obli gación de r esponder por el uso de l os r ecursos, su pr ot ecci ón y

CAPÍ TULO I. EL PROBLE MA

1. 4. PLANTEA MI ENTO DEL PROBLE MA

El al cance de un Ma nual de Audit orí a de Gesti ón par a el Ár ea Fi nanci era i ncl uye el manej o

general de l a i mpl e ment aci ón, monit oreo y s upervi si ón de r ecursos; econó mi cos, hu manos,

acti vos, pasi vos entre otros, debe ef ect uarse de conf or mi dad con l as nor mas est abl eci das par a

su r esult ado y, con l as nor mas y par á met r os i nstit ui dos por l a nor mati va regul ador a para t al

efect o. Así mi s mo, l a r evi si ón de l os pl anes de trabaj o, r eport es de pr ogresos, recursos del

pr ogra ma, pl an o pr oyect o, presupuest o, gast os, ej ecuci ón, r ecl ut a mi ent o, ci erre oper ati vo y

fi nanci er o y l a baj a o t ransferenci a de acti vos. En est e senti do, el al cance de audit orí a deber á

i ncl uir l a f or ma que est én si endo desarr oll adas l as ár eas de ej ecuci ón. En nuestro paí s, a l a

Cont ral orí a General del Est ado, se l e atri buye co mo una de s us f unci ones s ust anti vas, el

contr ol de l os r ecursos y bi enes del sect or públi co, a l a vez que se encuentra f acult ada par a

di ct ar, en f or ma pri vati va, nor mas de caráct er secundari o r el ati vas a est a ma teri a. Por l o que en

el afán de desarr oll ar l as t écni cas y met odol ogí as moder nas de l a pr ofesión, que f aciliten el

desarr oll o y cu mpli mient o de l os obj eti vos de l a audit orí a de gesti ón fi nanci era, a car go de l as

uni dades oper ati vas de est e Or gani s mo Técni co Superi or de Cont r ol y a fi n de uni fi car l os

pr ocedi mient os par a s u ejecuci ón, se busca el aborar un Ma nual de Audit oría de Gesti ón par a

el área Fi nanci era.

El artí cul o 211 de l a Constit uci ón Políti ca de l a Repúbli ca del Ecuador, det er mi na que l a

Cont ral orí a General del Est ado, es el Or gani s mo Técni co Superi or de Control, con aut ono mí a

ad mi ni strati va, presupuest ari a y fi nanci era y con atri buci ones par a control ar l os i ngr esos,

gast os, i nversi ones, utilizaci ón de r ecursos, ad mi ni straci ón y cust odi a de l os bi enes públi cos,

para l o cual di ct ará regul aci ones para el cu mpli mient o del contr ol.

El present e trabaj o de I nvesti gaci ón se realiza, en el “ Gobi erno Aut ónomo Descentrali zado Parroqui al Rural de Sarayacu” que f ue creado Legal ment e el 27 de oct ubre del 2000 medi ant e

or gani zaci ón si n fi nes de l ucr o y de ayuda soci al co munit ari a. Su ofi cina act ual ment e est á

ubi cada en l as call es Amazonas y Bolí var, de l a ci udad de Puyo, Cant ón y Pr ovi nci a de

Past aza, l a or gani zaci ón despli ega at ri buci ones y li mit aci ones est abl eci das en l a Constit uci ón

Políti ca del Est ado ecuat ori ano y de más l eyes vi gent es, sus est at ut os establ ecen que es un

or gani s mo de r égi men secci onal aut óno mo que ejerce el Gobi er no de l a Parr oqui a, ori ent ar a

pr opi ci ar el desarr oll o equit ati vo y s ust ent abl e, a través de l os mecani s mos que l e concede l a

ley, goza de aut ono mí a ad mi ni strati va, econó mi ca y fi nanci era en el desenvol vi mient o de s us

acti vi dades.

El desarr oll o de l as acti vi dades fi nanci eras del Gobi er no Aut ónomo Descentrali zado

Parr oqui al Rur al de Sar ayacu, se desenvuel ve en vari as f unci ones l as cual es s on r eali zadas por

l os e mpl eados y t rabaj ador es suj et os a contr ol. Es necesari o eval uar i ndependi ent e ment e l as

políti cas, pl anes, pr ocedi mi ent os, contr ol es y pr ácticas de l a enti dad, con el obj et o de l ocali zar

l os ca mpos que necesitan mej orarse y f or mul ar reco mendaci ones para el l ogr o de esas

mej or as. La ad mi ni stración de l os r ecursos de l a j unt a est án desti nados a ori ent ar l os esf uerzos

en s u apli caci ón y poder eval uar el co mport a mi ent o or gani zaci onal en r el aci ón con est ándar es

pr eest abl eci dos, l o que act ual ment e l a i nstit uci ón con s u equi po de t rabajo han descui dado el

cu mpli mient o de l as acti vi dades fi nanci eras de l a manera co mo det er mi na l a l ey. Los

directi vos o r epr esent antes pueden const at ar para que l a or gani zaci ón est e i n mersa en un

pr oceso que l a vi ncul a cuantit ati va y cualit ati va ment e con l as expect ati vas y satisfacci ón de l a

pobl aci ón, sol o han cu mpli do de f or ma cli ent el ar, dej ando de l ado l as activi dades pri orit ari as

para el desarr oll o co munal en cuant o a gast o ad mi nistrati vo y operati vo. Por l o que pode mos

resu mir que medi ant e este manual de audit orí a de gesti ón se l e apoyará a l a ad mi ni str aci ón

de l a j unt a a r educir l os cost os, au ment ar l as utili dades soci al es y aprovechar mej or l os

recursos hu manos, mat erial es y fi nanci er os.

1. 4. 1. FOR MULACI ÓN DEL PROBLE MA

¿Los pr ocedi mient os i nadecuados ej ecut ados en l a gesti ón fi nanci era di s mi nuyen el al cance de

1. 4. 2. DELI MI TACI ÓN DEL PROBLE MA

Est a i nvesti gaci ón se l o reali zó en el Gobi er no Aut óno mo Descentrali zado Parr oqui al Rur al de

Sar ayacu, ubi cada en este Cant ón y Pr ovi nci a de Past aza, en el peri odo 2012.

El obj et o de est udi o del pr esent e caso es el Ma nual de Audit orí a de Gesti ón para el Ár ea

Fi nanci er o del Gobi er no Aut óno mo Descentrali zado Parr oqui al de Sarayacu.

Su lí nea de i nvesti gación es en el área de Ad mi ni straci ón, r ecae en Co mpetiti vi dad,

Ad mi ni straci ón Estrat égica Operati va, moti vándonos al ca mpo de l a acci ón Fi nanci era.

Se r eali zó en l a anti gua ofi ci na del GADP RS, ubicada en l as call es: 24 de ma yo entre Jaci nt o

Dá vil a y Amazonas de est a ci udad de Puyo. La pr opuest a se desarr oll ó dur ant e el perí odo

2012.

1. 5. OBJ ETI VOS

1. 5. 1. Obj eti vo General

Di señar un Ma nual de Audit orí a de Gesti ón para el área fi nanci era que cont ri buya a la t o ma de deci si ones y pr eci se al canzar sus obj eti vos en el Gobi er no Aut óno mo

Descentrali zado Parr oqui al Rur al de Sarayacu, en el peri odo 2012.

1. 5. 2. Obj eti vo Es pecífi co

1. Funda ment ar t eóri ca mente l as bases t eóri cas de un Ma nual de Audit oría de Gesti ón

Fi nanci era.

2. Anali zar y det er mi nar l as condi ci ones del f unci ona mi ent o de l a J unt a obj et o de l a

i nvesti gaci ón.

3. Di señar pr ocedi mient os de un Ma nual de Audit orí a de Gesti ón Fi nanci era enca mi nados

1. 6. Justifi caci ón

Des de el punt o de vi st a met odol ógi ca, est a i nvesti gaci ón est a generado a l a apli caci ón de

conoci mi ent os vali dos y confi abl es para el Gobi er no Aut óno mo Descent rali zado Parr oqui al

Rur al de Sar ayacu. Est e t rabaj o se r eali zó t o mando en cuent a el pr oceso de i nvesti gaci ón

ci entífi ca. Al r espect o se i dentifi ca l a pr obl e máti ca, en base a l a cual se f ormul a l as sol uci ones

correspondi ent es a través de l a i dea a defender.

La audit orí a de gesti ón es un exa men, obj eti vo, si st e máti co y pr ofesional de evi denci as,

reali zado con el fi n de pr opor ci onar una eval uaci ón i ndependi ent e sobre el dese mpeño del

Gobi er no Aut óno mo De scentrali zado Parr oqui al Rur al de Sar ayacu. Ori ent ado a mej or ar l a

efecti vi dad, efi ci enci a y econo mí a en el uso de l os r ecursos públi cos, para f acilit ar l a t o ma de

deci si ones por qui enes s on r esponsabl es de opt ar acci ones correctivas y mej orar s us

responsabili dades ant e el públi co.

Obj eti va, por que el audit or revi sara l os hechos r eal es sust ent ados en evi denci as suscepti bl es de co mpr obarse.

Si st e máti ca, por que su ejecuci ón es adecuada ment e pl aneada.

Pr of esi onal, por que es ej ecut ada por audit ores o cont adores públi cos a ni vel uni versit ari o o equi val entes, que posee mos capacidad, experi enci a y conoci mi ent os en

el área de audit orí a fi nanci era.

Es pecífi ca, por que cubre l a r evi si ón de l as operaci ones fi nanci eras e i ncl uye eval uaci ones, est udi os, verifi caci ones, di agnósti cos e i nvesti gaci ones.

Nor mati va, ya que verificara que l as oper aci ones r eúnan l os r equi sit os de l egali dad, veraci dad y pr opi edad, eval úa l as oper aci ones exa mi nadas, co mpar ándol as con

i ndi cador es fi nanci er os e i nf or ma s obr e l os r esult ados de l a eval uaci ón del cont r ol

i nt er no y se desarr oll ará con el fi n de pr esent ar a la Or gani zaci ón un doc ume nt o par a

CAPÍ TULO II. MARCO TEÓRI CO

2. 1. Ant ecedent es Investi gati vos

Me di ant e l a i nvesti gación r eali zada en l a f acult ad de Cont abili dad y Audit orí a de l a

Uni versi dad Aut óno mo de l os Andes “ UNI ANDES”, no se encuentra con una s ol a Tesi s s obr e

Ma nual de audit orí a de Gesti ón para el Área fi nanci era del Gobi er no Aut óno mo

Descentrali zado Parr oqui al Rur al de Sar ayacu, se concl uye que l os dat os pr opor ci onados por

la I nstit uci ón obj eti vo del trabaj o de i nvesti gación par a l a el aboraci ón de l a Tesi s de Gr ado

son l os que nos aport ar on con i nf or maci ón acerca de su acci onar en l os di sti nt os pr ocesos.

Por l o t ant o el desarr ollo del conoci mient o ci entífi co y t eóri co en est e ca mpo i nvesti gat i vo

vi ene a constit uirse una magní fi ca oport uni dad el poder aport ar con desarr oll o de una

pr opuest a adecuada dentro de l a i nvesti gaci ón a reali zar.

En l a act uali dad exi st e cada vez mayor l a necesidad de exa mi nar y val orar l a cali dad de l os

ad mi ni strador es y de l os pr ocesos medi ant e l os cual es opera una or gani zación.

Por medi o de Audit orí a de Gesti ón se puede ll egar a det ect ar difi cult ades en el desarr oll o de l a

e mpr esa. Es i mport ant e val orar l os pr obl e mas, encontrar sus causas y proponer sol uci ones

adecuadas e i mpl ant arl as.

Las i nstit uci ones u or gani zaci ones deben desarroll ar capaci dades para construir y r et ener s u

pr opi a hi st ori a de desarroll o, para si st e mati zar s us experi enci as, abri éndose desafí os de

mer cados, ser vi ci os y t ecnol ogí as, para i ncor por ar l as apr eci aci ones de s us i nvol ucrados, par a

construir el "senti do" de sus acci ones.

El apr endi zaj e no es un mo ment o ni una t écni ca: Es una actit ud, una cult ura, una

2. 2. FUNDA MENTACI ÓN TEÓRI CA

2. 2. 1. DI SEÑO

Según Jack, ( 2005). El di seño es pensar, i ni ci ar, t razar, or denar y ll evar a l a pr ácti ca una o

vari as i deas que pr ovi ene de una necesi dad de proyect o, l as cual es son l a base par a cr ear un

pr oduct o o un result ado que puede ser de di versa índol e.

En una Or gani zaci ón el di seño es el pr oceso de est udi ar su sit uaci ón con l a fi nali dad de

obser var có mo t rabaj a y deci de si es necesari o reali zar una mej ora en s us pr ocedi mi ent os y

acti vi dades asi gnadas, l o l ógi co y l o i mportant e es que l as e mpr esas medi ant e s us

pr ocedi mient os cu mpl an con sus obj eti vos para el desarr oll o de su vi si ón.

2. 2. 1. 1. I MPORTANCI A

Jack, ( 2005). Un di seño o un model o per mit e un contr ol co mpl et o de l a sit uaci ón, est o es,

sobr e qui enes, que, cuando y co mo. Exi st e un contr ol sobr e t odas l as posi bl es a menazas que

pueden af ect ar l os r esultados esperados de l a or gani zaci ón obj et o de est udi o. El di seño

pr opor ci ona una co mpl eta i dea de t odo t rabaj o a ej ecut ar, facilitando l a i mpl e ment aci ón de

sist e mas o pr ocedi mient os, que ayuden a dar estruct ura a un conj unt o de i deas que or denadas y

sist e mati zadas no sirven co mo model o a desarr ollar.

2. 2. 2. MANUAL

Según Gó mez ( 1994). “Son docu ment os que sirven co mo medi os de co muni caci ón y

coor di naci ón que per miten r egi strar y t rans mitir en f or ma or denada y si st emáti ca, i nf or maci ón

de una or gani zaci ón ( ant ecedent es, l egi sl aci ón, estruct ura, obj eti vos, políti cas, si st e mas,

pr ocedi mient os, et c.) así co mo l as i nstrucci ones y li nea ment os que se consi deren necesari os

“ Un manual es un conj unt o que partiendo de l os obj eti vos fijados y l as políticas i mpl ant adas

para l ogr arl os, señal a l a secuenci a l ógi ca y cr onol ógi ca de una seri e de activi dades, traduci das

a un pr ocedi mient o det er mi nado, i ndi cando quien l os r eali zará, que acti vi dades han de

dese mpeñarse y l a j ustificaci ón de t odas y cada una de ell as, en f or ma t al, que constit uyen una

guí a para el personal que ha de reali zarl as”.

2. 2. 2. 1. Caracterí sti cas del manual

Fácil apli caci ón: Es una guí a que enca mi na en l a di recci ón adecuada l os esf uerzos del personal operati vo, por l a r azón que per mit e ver cada paso que debe darse para ll egar al

fi n que se pret ende.

Fácil co mpr ensi ón: Pr esent a si st e mas y t écni cas específi cas, para cada procedi mi ent o a reali zar.

Si r ve de guí a al r ecurso hu mano: Por ser un docu ment o escrit o de i nf or maci ón e i nstrucci ón, utilizados para ori ent ar a l os e mpl eados de una or gani zaci ón.

Defi ne r esponsabili dades: Asi gna l as acti vi dades a ej ecut ar y el r esponsabl e de cada pr oceso.

2. 2. 2. 2. I mport anci a del manual

Un ma nual es una guí a ma nej abl e, de f ácil ej ecuci ón en el cual se r ecoge y r esu me l o

funda ment al de l as r esponsabili dades y f unci ones de cada asi gnat ura, aspect os o mat eri a,

ade más r epresent a un me di o de co muni car l as decisi ones de l a ad mi ni straci ón concer ni ent es a

políti cas, pr ocedi mient os, técni cas, nor mas, et c.

2. 2. 2. 3. Obj eti vos del Manual

Co mpil ar en f or ma or denada, secuenci al y det all ada l as operaci ones a car go de l a i nstit uci ón, l os puest os o uni dades ad mi ni strati vas que i nt er vi enen, pr eci sando s u

parti ci paci ón en di chas operaci ones y l os f or mat os a utili zar para l a r eali zaci ón de l as

acti vi dades i nstit uci onal es agregadas en pr ocedi mient os.

Uni f or mar y contr ol ar el cu mpli mient o de l as ruti nas de t rabaj o y evitar su alt eraci ón ar bitrari a.

Det er mi nar en for ma más sencill a l as responsabilidades por fall as o errores.

2. 2. 2. 4. Ti pos de manual es

Según Cat acora, ( 1997). “Dent r o de l as t écni cas para docu ment ar una e mpr esa se puede

encontrar di sti nt os ti pos de manual es, cada uno para un det er mi nado fi n. Una cl asifi caci ón de

l os manual es en el cont ext o de l a or gani zaci ón es l a si gui ent e: a) De si st e mas, mét odos y

pr ocedi mient os; b) De sist e mas co mput ari zados”

Baj o est e esque ma, podemos subdi vi dir l os manual es en:

Es pecífi cos:

Ma nual es de Técni cas: Son aquell os en l os cual es se expli can l as paut as, pasos o pr ocedi mient os que deben seguirse par a apli car al guna t écni ca específi ca. Por ej e mpl o, un

ma nual de oper aci ón de un equi po o maqui nari a debe ser cl asifi cado en est e gr upo. El us o

y obj eti vo de est e ti po de manual es es por l o general li mit ado.

Ma nual es de Co mpras: El pr oceso de co mpr as debe est ar por escrit o: consi st e en defi nir el al cance de co mpr as, defi nir l a f unci ón de co mpr ar, l os mét odos a utilizar, que af ect an

sus acti vi dades.

Ma nual es de Ve nt as: Consi st e en señal ar l os aspect os esenci al es del trabaj o y l as r uti nas de i nf or maci ón co mpr endi das en el trabaj o de vent as ( políti cas de vent as, pr ocedi mient os,

contr ol es, et c.) al personal de vent as es necesari o darl e un mar co de r eferenci a par a t o mar

Ma nual es de Fi nanzas: Consi st e en asent ar por escrit o l as r esponsabili dades fi nanci eras en t odos l os ni vel es de ad mi ni straci ón conti ene nu mer osas i nstrucci ones específi cas a

qui enes en l a or gani zación est án i nvol ucrados con el manej o de di ner o, pr ot ecci ón de

bi enes y su mi ni stros de inf or maci ón fi nanci era.

Ma nual es de Cont abilidad: Tr at a acerca de l os pri nci pi os y t écni cas de l a cont abili dad. Se el abora con fuent e de referenci a para t odo el personal i nt eresado en est a acti vi dad.

Ma nual de Personal: Abarca una seri e de consideraci ones para ayudar a co muni car l as acti vi dades y políticas de la direcci ón superi or en lo que se refi ere a personal.

2. 2. 3. AUDI TORÍ A

Según Kell, ( 1998). Es un pr oceso si st e máti co para obt ener y eval uar evi denci a de una ma ner a

obj eti va r espect o de l as afir maci ones concer nient es o act os econó mi cos y event os par a

det er mi nar el gr ado de correspondenci a entre est as afir maci ones y criteri os est abl eci dos y

co muni car l os result ados a l os usuari os i nt eresados.

2. 2. 3. 1. TI POS DE AUDI TORÍ A

Según Whitti ngt on (2004). Los pri nci pal es ti pos de audit orí a son l os si gui ent es:

a) Audi t orí a I nt erna: La Audit orí a i nt er na, es el exa men post eri or de l as oper aci ones fi nanci eras o ad mi ni strati vas de una enti dad, u organi s mo del sect or público o pri vado,

co mo un ser vi ci o a l a al ta direcci ón, reali zada por sus pr opi os audit ores or gani zados en

una uni dad ad mi ni strati va de audit orí a i nt er na.

b) Audi t orí a Ext erna: El audit or ext er no ti ene l a r esponsabili dad de exa mi nar y expr esar s u opi ni ón s obr e l os est ados fi nanci er os en una f echa det er mi nada y por un peri odo li mit ado.

Par a poder e mitir su di cta men u opi ni ón con r esponsabili dad, pr eci sa eval uar l os cont r ol es

El audit or ext er no por l o t ant o, se habí a i nt eresado en co mpr obar l a soli dez de l os crit eri os y

esti maci ones cont abl es que l a ad mi ni straci ón haya segui do en l a pr eparación y pr esent aci ón de

sus est ados fi nanci er os.

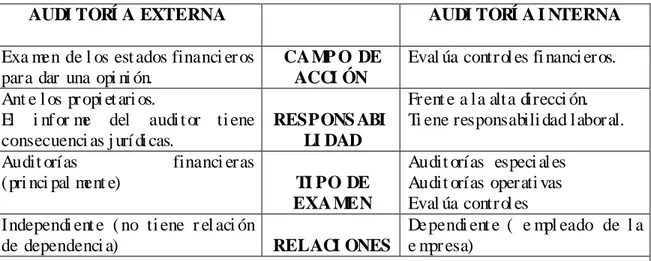

2. 2. 3. 2. Diferenci a entre Audi torí a Interna y Ext erna

CUADRO No 1

DI FERENCI AS ENTRE AUDI TORÍ A I NTERNA Y EXTERNA

AUDI TORÍ A EXTERNA AUDI TORÍ A I NTERNA

Exa men de l os est ados financi er os para dar una opi ni ón.

CA MP O DE ACCI ÓN

Eval úa contr ol es fi nanci eros.

Ant e l os pr opi et ari os.

El i nf or me del audi t or ti ene consecuenci as j urí di cas.

RESPONS ABI LI DAD

Fr ent e a l a alt a direcci ón. Ti ene responsabili dad l abor al.

Audit orí as financi eras

(pri nci pal ment e) TI PO DE

EXA MEN

Audit orí as especi al es Audit orí as operati vas Eval úa contr ol es Independi ent e ( no ti ene r el aci ón

de dependenci a) RELACI ONES

De pendi ent e ( e mpl eado de l a e mpr esa)

En concl usi ón, el trabaj o del audit or ext er no no s ustit uye l a acti vi dad del audit or i nt er no; l a exi st enci a de est e no eli mi na l a parti ci paci ón del pri mer o.

El abor ado por: Aut ora

Fuent e: Manual de Auditorí a Fi nanci era Guber name nt al de l a Contral orí a Ge ner al del Est ado.

2. 2. 3. 3. CLASES DE ESPECI ALI ZACI ONES DE AUDI TORÍ A

Según ALVI N, ( 1996). Cl asifi ca a l as audit orí as en l os si gui ent es gr upos, de acuer do al

obj eti vo anali zado.

NI A’ S est abl ece que el obj eti vo de l a audit oría de l os est ados fi nanci eros preparados

dentr o del mar co de políticas cont abl es r econoci das, es per mitir que el audit or expr ese s u

opi ni ón s obr e di chos estados fi nanci er os par a ayudar a est abl ecer l a credi bili dad de l os

mi s mos. Det er mi na el al cance de l a audit orí a de acuer do con l os r equeri mient os de l as

Leyes, regl a ment aci ones o de l os or gani s mos pr ofesi onal es correspondi entes.

2. Audi t orí a Operaci onal o de Gesti ón. - Es una oper aci ón de cual qui er part e de l os pr ocedi mient os y mét odos operati vos de una or gani zaci ón, con el pr opósit o de eval uar s u

efi ci enci a y ef ecti vi dad. La Audit orí a de Gesti ón es un I nstru ment o met odol ógi co par a

exa mi nar y eval uar l as acti vi dades r eali zadas en un sect or, enti dad, pr ogra ma, pr oyect o u

operaci ón dentr o del ma rco para det er mi nar su gr ado de, efi ci enci a, eficaci a, econo mí a,

cali dad e i mpact o y por conduct o de l as r ecome ndaci ones que al efect o se f or mul en

pr o mover l a correct a admi ni straci ón del patri moni o públi co.

3. Audi t orí a Fi scal.- La audit orí a puede defi nirse co mo un pr oceso si st e mát ico para obt ener y eval uar de manera obj eti va l as evi denci as r el aci onados con i nf or mes sobr e acti vi dades

econó mi cas y ot r os acont eci mient os r el aci onados, cuyo fi n consi st e en det er mi nar el gr ado

de correspondenci a del cont eni do i nf or mati vo con l as evi denci as que l e dieron ori gen, así

co mo est abl ecer si di chos i nf or mes se han el abor ado obser vando l os pri nci pi os

est abl eci dos para el caso.

4. Audi t orí a I nf or máti ca. - Se ocupa de anali zar l a acti vi dad que se conoce co mo t écni ca de sist e mas en t odas sus f ases. Hoy en dí a l a i mport anci a creci ent e de l as t el eco muni caci ones

ha pr opi ci ado que l as comuni caci ones, lí neas y r edes de l as i nst al aci ones i nf or máti cas se

audit en por separado, aunque f or men part e del ent or no general del sist e ma.

5. Audi t orí a I nt eli gent e. - Constit uye una vi si ón que abr e el ca mi no par a que una or gani zaci ón no s ol o eval ué su co mport a mi ent o y deri ve l as medi das necesari as par a

corregir y r e- direcci onar s us acci ones a fi n de cu mplir con s us obj et o en t ér mi nos de

efi ci enci a y efi caci a, sino de constit uirse co mo una f uent e de ca mbi o que l e per mit a

generar conoci mient o y nuevas i deas para aprender.

6. Audi t orí a Ambi ent al.- Es el análisis de l a r el ación entre ecosi st e ma y cul t ura. En general, es el ent or no en el cual opera una or gani zaci ón que i ncl uye: el aire, el agua, el suel o, l os

7. Audi t orí a Guberna me nt al.- Es el que ej erce el est ado por medi o de s u or gani s mo y dependenci as usados con fi nes de vi gil anci a y contr ol sobr e l as acti vi dades econó mi cas

reali zadas por personas o enti dades en el sect or públi co co mo el pri vado.

8. Audi t orí a de Cali dad. - Cali dad es l a máxi ma expr esi ón de l ogr os i dénti cos a l os pl aneados en ni vel es de pur eza y ri esgos. La audi t orí a de cali dad es un pr oceso si st e máti co

y docu ment ado para eval uar l a ext ensi ón en que se cu mpl en l os crit erios de l a mi s ma

(i ncl ui do el si st e ma de gesti ón), per miti endo de ese modo no s ol o verifi car cu mpli mi ent o

si no det ect ando oport uni dades de mej ora.

9. Audi t orí a Soci al.- La audit orí a soci al es un proceso que per mit e a una or gani zaci ón eval uar su efi ci enci a soci al y su co mport a mi ent o éti co en r el aci ón a s us obj eti vos, de

ma ner a que pueda mej orar sus r esult ados s oci al es o s oli dari os y dar cuent a de ell os a t odas

las personas co mpr o metidas por su acti vi dad.

10. Audi t orí a Forense. - La audit orí a f orense es el uso de t écni cas de i nvesti gaci ón, i nt egr adas con l a cont abili dad y con habili dades de negoci o, para bri ndar i nf or maci ón y opi ni ones,

co mo evi denci a.

2. 2. 4. AUDI TORÍ A DE GESTI ÓN

2. 2. 4. 1. Concept o de Gesti ón

Según Mal donado, ( 2009). La gesti ón es un pr oceso de coor di nación de l os r ecursos

di sponi bl es que ll eva acabo para est abl ecer y al canzar obj eti vos y met as preci sos.

La Gesti ón co mpr ende todas l as acti vi dades or gani zaci onal es que i mpli can:

El est abl eci mient o de metas y obj eti vos El análisis de l os recursos di sponi bl es La apr opi aci ón econó mi ca de l os mis mos

La eval uaci ón de su cu mpli mient o y dese mpeño instit uci onal

Gesti ón es pr oceso mediant e el cual l a enti dad asegur a l a obt enci ón de r ecursos y s u

e mpl eo efi caz y efi cient e en el cu mpli mient o de s us obj eti vos. Est o busca

funda ment al ment e l a s uper vi venci a y cr eci mient o de l a enti dad, se desarroll a del mar co

det er mi nado por l os obj eti vos y políti cas est abl ecidas por el pl an de desarroll o estrat égi co

e i nvol ucra a t odo l os ni vel es de responsabili dad.

2. 2. 4. 2. Concept o de l a Audi t orí a de Gesti ón

Según Pér ez ( 2003). La Audit orí a de gesti ón es la acci ón fi scali zadora di ri gi da a exa mi nar y

eval uar el contr ol i nter no y l a gesti ón, utilizando r ecursos huma nos de caráct er

mul ti di sci pli nari o, el dese mpeño de una i nstit uci ón, ent e cont abl e, o l a ej ecuci ón de pr ogr a mas

y pr oyect os, con el fi n de det er mi nar si di cho dese mpeño o ej ecuci ón se est á r eali zando, o se

ha reali zado, de acuer do a pri nci pi os y crit eri os de econo mí a, efi ci enci a y efi caci a.

Di sti nt os aut ores y est udiosos de l a audit orí a han r eali zado s u pr opi a defi nici ón de audit orí a de

gesti ón. Vea mos al gunas de ést as:

Nor beck ( 1965). “La Audit orí a de gesti ón es una t écni ca de contr ol r el ativa ment e nueva que

pr opor ci ona a l a ger enci a un mét odo par a eval uar l a ef ecti vi dad de l os pr ocedi mi ent os

operati vos y l os control es i nt ernos”.

Wi lli a ms ( 1989). “La Audit orí a de gesti ón puede defi nirse co mo un exa men co mpl et o y

constructi vo de l a estruct ura or gani zati va de una e mpr esa, i nstit ución o depart a ment o

guber na ment al; o de cual qui er otra enti dad y de sus mét odos de contr ol, me di os de oper aci ón

y e mpl eo que dé a sus recursos humanos y mat erial es”

La audit orí a de gesti ón es el exa men que se r eali za a una enti dad con el propósit o de eval uar el

gr ado de efi ci enci a y eficaci a con que se manej an l os r ecursos di sponi bles y se l ogr an l os

obj eti vos previ st os por el Ent e.

a. Efi caci a: Es el l ogr o de l os obj eti vos se enti ende por efi ci enci a el gr ado de cu mpli mi ent o de una met a, l a que puede est ar expr esada en t érmi nos de cali dad, canti dad, ti e mpo, cost o

et c. Es f unda ment al por l o t ant o que l a or gani zaci ón cuent o con una pl anifi caci ón

det all ada, con si st e mas de i nf or maci ón e i nstrume nt os que per mit an conocer en f or ma

confi abl es y oport una l a sit uaci ón en un mo ment o det er mi nado y l os desvíos r espect o a l as

met as pr oyect adas.

b. Efi ci enci a: Es el l ogr o de l as met as con el e mpl eo de l a mí ni ma canti dad de r ecursos. Se refi ere a l a r el aci ón entre l os bi enes o ser vi ci os pr oduci dos y l os r ecursos utili zados par a

pr oducirl os. Una operación efi ci ent e pr oduce el má xi mo de “pr oduct o” para una canti dad dada de “i nsumo” o r equi ere del mí ni mo de “i nsumo” para una cali dad y canti dad de “pr oduct o” det er mi nada.

c. Econo mí a: El concept o de l a econo mí a eval úa si l os r esult ados se est án obt eni endo a l os cost os alt er nati vos más baj os posi bl es. Est á r eferido a l os t ér mi nos y condi ci ones baj os l os

cual es l os ent es “adqui eren” recursos hu manos y mat erial es. Una operaci ón econó mi ca

requi ere que esos r ecursos sean obt eni dos en l a canti dad y cali dad adecuada de ma ner a

oport una y al más baj o cost o.

2. 2. 4. 3. Diferenci a con l a Audi torí a Fi nanci era

El obj eti vo de l a audit oría fi nanci era es de e mitir opi ni ón s obr e l a r azonabi li dad de l a sit uaci ón

de l os est ados fi nanci eros de una enti dad, en una f echa dada, así co mo el r esult ado de s us

operaci ones fi nanci eras y el fl uj o de f ondos para el peri odo que det er mi na en di cha f echa,

pr opor ci ona un gr ado de confi abili dad de di chos est ados par a usarl os en l a t oma de deci si ones

y en l a audit orí a de gesti ón se det er mi na el gr ado de efi ci enci a, econo mí a y efi caci a de l as

operaci ones par a f or mul ar l as r eco mendaci ones, par a corregir defi ci encias o mej or ar di cho

gr ado y contri buye al l ogro de l a pr osperi dad razonabl e de l a enti dad.

2. 2. 4. 4. Obj eti vos de l a audit orí a de gesti ón

Eval uar el gr ado de cumpl i mient o de l a mi si ón, políti cas, obj eti vos, met as, estrat egi as,

el gr ado de efi ci enci a, eficaci a, econo mí a así co mo t a mbi én el i mpact o que est a gener a al

ent or no.

Det er mi nar el gr ado de cu mpli mient o de obj eti vos y met as; Verifi car el ma nej o efi ci ent e

de l os r ecursos; Locali zar l as oport uni dades para eli mi nar i nefi ci enci as que i nci den en el

cost o del pr oduct o o ser vici o y satisfacer l as necesi dades de l a pobl aci ón

2. 2. 4. 5. Técni cas y procedi mient os de audi t orí a

Según Mal donado, ( 2006). Las t écni cas de audit orí as son l os mét odos pr ácti cos de l a

i nvesti gaci ón y pr ueba que el Cont ador Público utili za par a l ograr l a i nf or maci ón y

co mpr obaci ón necesari as par a poder e mitir su opi ni ón pr ofesi onal. Los procedi mi ent os de l a

audit orí a son: el conj unt o de t écni cas de i nvesti gaci ón apli cabl es a una parti da o a un gr upo de

hechos o circunst anci as r el ati vas a l os est ados fi nanci er os. Es decir l as t écni cas son l as

herra mi ent as del trabaj o del Cont ador Públi co y l os pr ocedi mient os y co mbi naci ón que se

hace de esas herra mi ent as para un est udi o parti cular.

a) Procedi mient os s ust anti vos: Son pr uebas r eali zadas para t ener evi dencias de audit orí a para det ect ar representaci ones err óneas de i mport anci a r el ati va y s oport ar l as

aseveraci ones de l os est ados fi nanci er os.

b) Procedi mient os analíti cos: Son análisis de í ndi ces y t endenci as si gnifi cati vas i ncl uyendo la i nvesti gaci ón r esult ante de fl uct uaci ones y r elaci ones que s on i nconsist ent es con ot ra

i nf or maci ón rel evant e o que se desví an de l os mont os pr onosti cados.

c) Procedi mient os de control: Son análisis de l as políti cas y pr ocedi mi ent os de cont r ol est abl eci do por l a enti dad para l ogr ar una r azonabl e seguri dad de que l os obj eti vos

específi cos son al canzados.

2. 2. 5. FASES DE UNA AUDI TORÍ A

Según MAF G, ( 2001). General ment e l as f ases de una audit orí a son t res: Pl aneaci ón, ej ecuci ón

e i nf or me y en al gunos casos según el ti po de audit orí a del cual se t rate pueden ll egar a ser

2. 2. 5. 1. Di agnósti co y pl anifi caci ón preli minar

Según Mal donado, ( 2006). Ent re sus obj eti vos más i mport ant es está, el obt ener un

conoci mi ent o i nt egral de l a e mpr esa. La condi ci ón que satisface el cubrir en f or ma ef ecti va el

obj eti vo de est a f ase, es t ener un conoci mient o cl ar o de l a mi si ón, vi si ón, obj eti vos, met as,

políti cas, estrat egi as, y cult ura or gani zaci onal, tant o en s u ni vel estrat égi co, co mo en l os

ni vel es t ácti co y oper ati vo. EL audit or debe t ener pr esent e, que l a mi si ón es l a r azón de ser de

la e mpr esa, de ell a se generan l as vari abl es que nos per mit en medi r l a gesti ón a t ravés de l a

apli caci ón de i ndi cador es, i nf or maci ón f unda ment al para l a f ase de ej ecuci ón, es necesari o

fa mili ari zarse con l os princi pal es pr ocesos, l a i nfor maci ón y docu ment ación generada, mat ri z

pr eli mi nar de ri esgo. Para conseguir est e pr opósit o el audit or vi sit a l as i nst al aci ones de l a

e mpr esa, para obser var el desarr oll o de l as activi dades y oper aci ones, es i mport ant e apli car

desde est a fase l as si gui ent es t écni cas de audit orí a:

Técni cas de verifi caci ón ocul ar Técni cas de verifi caci ón ver bal Técni cas de verifi caci ón escit a Técni cas de verifi caci ón docu ment al Técni cas de verifi caci ón físi ca Ot r as prácti cas de audit orí a

Pode mos señal ar que l a entrevi st a co mo f uent e primari a de i nf or maci ón, deberá consi der ar l os

si gui ent es pr ocedi mient os.

a. El abor aci ón de l a list a de entrevi st ados, medi ant e una sel ecci ón cui dadosa de l os mis mos;

b. El abor aci ón del cal endari o y cr onogr a ma de trabaj o, debi da ment e detall ado con l as

acti vi dades a reali zarse y el tie mpo esti mado;

c. Coor di naci ón oport una de entrevi st as con qui enes serán entrevi st ados, pr ocur ando l a

confir maci ón y acept aci ón del horari o previ st o;

d. Revi si ón or denada de l a inf or maci ón di sponi bl e;

e. Pr eparaci ón de pr egunt as específi cas que per mitan l a r ecopil aci ón de i nfor maci ón más

Product os de l a pl ani fi caci ón preli minar:

a. Report e de l a pl anifi cación preli mi nar

Mot i vo de l a audit orí a Obj eti vos de l a audit orí a Al cance de l a audit orí a Conoci mi ent o de l a enti dad

Segui mi ent o a l a apli cación de reco mendaci ones Concl uye el report e con las fir mas de responsabilidad b. La mat ri z preli mi nar de riesgo

La i dentifi caci ón de l os co mponent es pri nci pal es que f or man part e del pr oceso o acti vi dad que se est á analizando.

La califi caci ón del ri esgo pr eli mi nar, t ant o i nherent e co mo de contr ol y descri bir su funda ment o

La generaci ón de i nf or maci ón adi ci onal para l a eval uaci ón del contr ol i nt erno.

2. 2. 5. 2. Pl anifi caci ón Es pecífi ca

Según León, ( 2008). “ Una vez r ecopil ada t oda la i nf or maci ón, deberá co mpr obarse si l os

contr ol es f unci onan y l ogr an s us obj eti vos, para l o cual deberá r eali zarse pr uebas consi st ent es

en l a r evi si ón de det er minadas oper aci ones, observando el f unci ona mi ent o di rect o del si st e ma.

Par a cada ár ea deberá co mpr obarse l a r eali dad obser vada con l os r equi sit os mí ni mos de

cali dad que asegur en un adecuado contr ol de ell as”.

Cu mpl e con un obj eti vo f unda ment al, di señar una estrat egi a de t rabaj o a l a medi da de l as

necesi dades de l a or gani zaci ón. El có mo. - Una vez que di spone mos de l a i nf or maci ón de l a

fase pr eli minar, ya cont amos con una i mport ant e apr oxi maci ón al ri esgo, nos f a mili ari za mos

el contr ol i nt er no, est ablecer debili dades o i nconfor mi dades, l o que a s u vez contri buye a fij ar

obj eti vos cl ar os en el pl an de audit orí a a seguir.

Los product os de est a fase nos per miten determi nar:

a. La nat ural eza y el al cance del exa men

b. El personal requeri do

c. Los pl azos de ej ecuci ón

d. Los pri nci pal es co mponent es

e. Califi caci ón del ni vel de ri esgo

f. Califi caci ón de contr ol es cl aves y,

g. El pr ogra ma de audit orí a

2. 2. 5. 2. 1. Rel aci ón del ri esgo de Audi t orí a con l a evi denci a

El ri esgo, es l a pr obabi li dad de err ores o i rregul ari dades que se pueden pr esent ar en l os

diferent es co mponent es; de ahí el ri esgo de audit orí a, es el ri esgo que asu me el audit or al

mo me nt o de dar una opi ni ón, ya puede dar una opi ni ón errada s obre una afir maci ón que

conti ene err ores pot enci ales. Est e ri esgo se r educe con l a evi denci a de l a audit orí a, a ma yor

canti dad de evi denci a menor es el ri esgo de audit orí a.

2. 2. 5. 2. 2. Ri esgo de audi t orí a de gesti ón

Según Mal donado, ( 2006). Los r esult ados de l a audit orí a pueden no est ar exent os de err or es o

e mi si ones de i mport ant es si gnifi caci ón que i nfl uyan en l a eval uaci ón a expr esar por el audit or

en s u i nf or me, por l o que r esult a necesari o conocer l os ri esgos l at ent es en est e pr oceso, que al

i gual que l a audit orí a fi nanci era son:

a. Ri esgo i nherent e: El riesgo i nherent e afect a di rect a ment e l a canti dad de evi denci a de audit orí a necesari a par a obt ener l a satisfacci ón de audit orí a sufi ci ent e para vali dar una

afir maci ón. Est a canti dad puede est ar pr esent ada t ant o en el al cance de cada pr ueba en

b. Ri esgo de cont rol: Es el ri esgo de que l os si st emas de contr ol est én i ncapacit ados par a det ect ar y evit ar errores o irregul ari dades si gnifi cati vas en for ma oport una

c. Ri esgo de Det ecci ón: Es el ri esgo de que l os procedi mi ent os de audit oría sel ecci onados no det ect en err ores o i rregul ari dades exi st ent es dentr o de l a f unci ón ad mi ni strati va y

fi nanci era

2. 2. 5. 2. 3. Eval uaci ón del ri esgo de audi t orí a de Gesti ón

Según Mal donado, ( 2006). La eval uaci ón del ri esgo de audit orí a es el proceso por el cual, a

partir del análisis de l a exi st enci a e i nt ensi dad de l os f act ores de ri esgo, se mi de el ni vel de

ri esgo pr esent e en cada caso. El ni vel de ri esgo de audit orí a suel e medi rse en cuatr o gr ados

posi bl es:

Baj o Me di o Al t o

La eval uaci ón del ni vel de ri ego es un pr oceso t otal ment e s ubj eti vo y depende excl usi va ment e

del crit eri o, capaci dad y experi enci a del audit or.

DETER MI NACI ÓN DEL NI VEL DE RI ES GO

NC= Ni vel de Confi anza CT= Califi caci ón Tot al PT= Ponderaci ón

NC=CT*100/ PT

NC=24*100/ 60

Cuadr o N° 2

RI ES GO ALTO MODERADO BAJ O

CONFI ANZA BAJ A MODERADA ALTA

15 – 50 % 51 – 75 % 76 – 95 %

El aborado por: Aut ora

Fuent e: Manual de Auditorí a Fi nanci era Guber na ment al de l a Contral orí a General del Est ado

Un ri esgo mí ni mo est aría conf or mado cuando en un co mponent e poco si gnifi cati vo exi st an

fact ores de ri esgo y donde l a pr obabili dad de ocurrenci a de err ores o i rregul ari dades se

re mot a.

Según Mal donado, ( 2006). Cuando en un co mponent e si gnifi cati vo exi st an f act ores de ri esgo

per o no de masi ado i mport ant es y l a pr obabili dad de exi st enci a de err ores o i rregul ari dades sea

baj a es i mpr obabl e, ese co mponent e t endrá una eval uaci ón de ri esgo baj o.

2. 2. 5. 2. 4. Técni cas de Audi t orí a

Cuadro No. 3

Técni ca Verifi caci ón ocular a) Co mpar aci ón b) Obs er vaci ón c) Revi si ón sel ecti va d) Rastreo

Técni ca Verifi caci ón verbal: Indagaci ón Técni ca Verifi caci ón escrit a: Análi sis

Concili aci ón Confir maci ón Técni ca Verifi caci ón docu ment al: Co mpr obaci ón

Co mput aci ón Técni ca Verifi caci ón física Inspecci ón

El aborado por: Aut ora

Técni ca de co mparaci ón: Me di ant e est a t écni ca se co mpar a l as oper aci ones r eali zadas por l a enti dad audit ada o l os r esult ados de l a audi t orí a con crit eri os nor mat i vos, t écni cos y

pr ácti cas est abl eci das, donde se puede eval uar y emi tir un i nf or me al respect o.

Técni ca de observaci ón: El audit or dur ant e l a ej ecuci ón r eali za l a verifi caci ón vi sual de una acti vi dad o pr oceso para exa mi nar aspect os físi cos, desde l a obser vaci ón del fl uj o de

trabaj o, docu ment os, mat eri al es, et c.

Técni ca de revi si ón sel ecti va: La sel ecti va constit uye una t écni ca frecuent e ment e apli cada a ár eas que por s u vol u men u ot ras circunst anci as no est án co mpr endi das en l a

revi si ón o const at aci ón mas det eni da o pr of unda.

Técni ca de rastreo: Es el contr ol y segui mi ent o que se l e da a una oper aci ón dent r o de un pr oceso, con el fi n de conocer y eval uar su ej ecuci ón.

Técni ca de i ndagaci ón: La i nf or maci ón ver bal se obti ene medi ant e averi guaci ones o conversaci ones direct as con f unci onari os de l a enti dad audit ada o t ercer os, sobr e l as

operaci ones rel aci onadas con l os hechos o aspect os no docu ment ados.

Técni ca de análisis: Es l a eval uaci ón críti ca, obj eti va de l os el e ment os o part es que conf or man una oper ación, acti vi dad, transacción o pr oceso, con el fi n de est abl ecer

crit eri os nor mati vos y t écni cos.

Técni ca de concili aci ón: Consi st e en hacer que concuer den dos conj unt os de dat os rel aci onados, separados e i ndependi ent es.

Técni ca de confi r maci ón: Es una co muni caci ón i ndependi ent e y por escrit o, de part e de l os f unci onari os que partici pan o ej ecut an l as operaci ones, y/ o de f uent e aj ena a l a enti dad

audit ada para co mpr obar l a aut enti ci dad de l os r egi stros y docu ment o s uj et os al exa men,

así co mo para det er mi nar la exactit ud o vali dez de una cifra, hecho u operaci ón.

Técni ca de co mprobaci ón: Consi st e en verifi car l a exi st enci a, l egali dad, aut enti ci dad y legiti midad de l as oper aci ones r eali zadas por l a enti dad, a t ravés de l a docu ment aci ón

j ustifi cati va o de respal do.