UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA

“HERRAMIENTAS DE CONTROL Y GESTIÓN FINANCIERA PARA LOS PROYECTOS PRODUCTIVOS DEL COLEGIO NACIONAL ZULETA DE IBARRA”

AUTOR: GILBERT FRANCISCO ERAZO ANDRADE

ASESOR: DRA. GERMANIA ARCINIEGAS MSC.

IBARRA – ECUADOR

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es

“HERRAMIENTAS DE CONTROL Y GESTIÓN FINANCIERA PARA LOS

PROYECTOS PRODUCTIVOS DEL COLEGIO NACIONAL ZULETA DE IBARRA”, fue elaborada por la señor Gilbert Francisco Erazo Andrade, y cumple con los requisitos metodológicos y científicos que la universidad UNIANDES exige, ser sometido a la evaluación por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

_____________________________________ Dra. Germania Arciniegas. M.S.C.

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes, declaro que el contenido de la tesis cuyo título es “HERRAMIENTAS DE CONTROL Y GESTIÓN

FINANCIERA PARA LOS PROYECTOS PRODUCTIVOS DEL COLEGIO

NACIONAL ZULETA DE IBARRA”, presentada como requisito de graduación para obtener la ingeniería en Contabilidad Superior, Auditoria y Finanzas (CPA), es original, de mi autoría y total responsabilidad.

Atentamente

_____________________________________ Gilbert Francisco Erazo Andrade

AGRADECIMIENTO

Quiero agradecer primero en especial a mis padres por apoyarme en esta importante etapa de mi vida, al ser el pilar fundamental, ya que sin el apoyo no hubiese sido posible alcázar este logro, Dios por ser quien guía mis pasos y me brinda la fortaleza necesaria para salir adelante, al Colegio Nacional Zuleta, por permitirse hacer uso de su información.

Francisco Erazo

DEDICATORIA

A mis padres, quienes han sabido formarme con buenos sentimientos, hábitos y valores, hicieron todo en la vida para que yo pudiera lograr mis sueños, por motivarme y darme la mano cuando sentía que el camino se terminaba, lo cual me ha ayudado a salir adelante buscando siempre el mejor camino, también agradezco a esas personas importantes en mi vida, que siempre estuvieron listas para brindarme toda su ayuda: amigos, familiares y como olvidarme de los catedráticos quienes me direccionaron en todos los aspectos investigativos y técnicos para culminar exitosamente esta etapa de mi vida.

VI ÍNDICE

CERTIFICACIÓN DEL ASESOR ... II DECLARACIÓN DE AUTORÍA DE LA TESIS ... III AGRADECIMIENTO... IV DEDICATORIA ... V

INTRODUCCIÓN ... 1

CAPÍTULO I ... 4

MARCO TEÓRICO ... 4

1.1 Origen y evolución de los procesos de auditoría ... 4

1.2 Análisis de las distintas posiciones teóricas de los procesos de a auditoría ... 6

1.3 Valoración crítica de los conceptos principales de las distintas teorías ... 8

1.3.1 Gestión financiera ... 8

1.3.1.1 Definición ... 8

1.3.1.2 Funciones de la Gestión Financiera ... 9

1.3.2 Planificación estratégica ... 9

1.3.2.1 La visión ... 9

1.3.2.2 La misión ... 10

1.3.2.3 Los valores ... 10

1.3.2.4 FODA ... 11

1.3.2.5 Objetivos y metas ... 11

1.3.3 Auditoría ... 12

1.3.3.1 Definición ... 12

1.3.3.2 Objetivo ... 12

1.3.4 Control Interno ... 13

1.3.4.1 Definición ... 13

1.3.4.2 Limitaciones ... 14

1.3.4.3 Control Interno Administrativo ... 14

1.3.4.4 Control Interno Contable ... 14

1.3.5 Proyectos productivos ... 15

1.3.5.1 Definición ... 15

1.3.5.2 Etapas de un proyecto productivo ... 15

1.4 Análisis crítico de los procesos de auditoría de los proyectos productivos ... 16

1.5 Conclusiones parciales del capítulo ... 17

CAPÍTULO II ... 19

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 19

2.1. Caracterización del Colegio Nacional Zuleta ... 19

2.2. Descripción del procedimiento metodológico ... 20

2.2.1. Modalidad de Investigación... 20

2.2.2. Tipos de investigación por su diseño y por su alcance ... 20

2.2.2.1.Investigación aplicada ... 20

2.2.2.2.Investigación de acción ... 21

2.2.2.3.Investigación de campo ... 21

2.2.2.4.Investigación bibliográfica ... 21

2.2.3. Metodología utilizada ... 21

2.2.3.1.Método histórico-lógico ... 21

2.2.3.2.Analítico –sistemático ... 22

2.2.4. Técnicas e instrumentos utilizados ... 22

2.2.4.1.Población y muestra ... 22

2.2.5. Entrevista ... 22

2.2.5.1.Análisis de la entrevista ... 23

2.3. Herramientas de Gestión y Control ... 25

2.4. Conclusiones parciales del capítulo ... 26

3.1. Tema ... 27

3.2. Objetivo ... 27

3.3. Desarrollo de la Propuesta ... 27

3.3.1. Cuestionario de evaluación del sistema de control interno del método Coso ... 27

3.3.2. Cuestionario de evaluación del sistema de control interno para los proyectos productivos del Colegio Nacional Zuleta ... 28

3.3.3. Análisis de Resultados de la Evaluación para los proyectos productivos del Colegio ... 34

3.3.4. Nivel de Confianza ... 35

3.3.5. Resumen de Evaluación del Sistema de Control Interno ... 35

3.3.6. Representación gráfica de la tendencia de cada componente ... 36

3.3.7. Análisis de la situación financiera ... 37

3.3.8. Balance General del Colegio Nacional Zuleta 2013 ... 38

3.3.9. Análisis de estado de Pérdidas y Ganancias Colegio Zuleta 2013 ... 40

3.3.10. Análisis Horizontal de los Activos ... 42

3.3.11. Análisis Horizontal de los Pasivos ... 43

3.3.12. Análisis Horizontal Total ... 44

3.3.13. Variación del 2012-2013 ... 45

3.3.15. Análisis de Control y Gestión Financiera ... 47

3.3.16. Rentabilidad Neta de Ventas (Margen Neto) ... 48

3.3.17. CONTROL DE GESTIÓN FINANCIERA ... 50

3.3.18. Modelo de Gestión Colegio Nacional Zuleta ... 53

3.3.19. Control de Gestión ... 53

3.3.20. Objetivos Estratégicos ... 54

3.3.21. Cumplimiento de Metas ... 54

3.3.22. Optimizar Proyectos ... 55

3.3.23. Perspectivas Financieras ... 55

3.3.24. Perspectiva Financiera ... 55

3.3.12.1. Control de Presupuesto Ingresos Mensuales y Gastos ... 55

3.3.25. Plan de trabajo sobre los indicadores financieros ... 56

3.4. Impacto económico... 57

3.5. Impacto Social ... 61

3.6. Cartas de los validadores ... 62

3.7. Conclusiones parciales del capítulo ... 64

CONCLUSIONES ... 65

RECOMENDACIONES ... 66

BIBLIOGRAFÍA... 67

ÍNDICE DE TABLA

Tabla 1. Escala de Cumplimiento ... 27

Tabla 2 Escala de Evaluación ... 28

Tabla 3. Nivel de confianza ... 35

Tabla 4. Evaluación del Sistema de Control Interno ... 36

Tabla 5 niveles de confiabilidad por zonas ... 37

Tabla 6 Balance general ... 38

Tabla 7 Estado de resultados ... 40

Tabla 8 Resultados ejercicio anterior ... 40

Tabla 9 Estado de perdida y ganancia ... 42

Tabla 10 Análisis horizontal de activos ... 43

Tabla 10 Análisis horizontal de pasivos ... 44

Tabla 12 Análisis horizontal total ... 44

Tabla 13 Ingresos Comparativo ... 46

Tabla 14 Análisis de Indicadores Financieros Cuantitativos ... 47

Tabla 8 Rentabilidad Neta de Ventas (Margen Neto) ... 48

Tabla 16 UODI del Colegio Nacional Zuleta ... 49

Tabla 17 Costo Promedio Ponderado del Capital ... 49

Tabla 18 Control de Asistencia... 51

Tabla 19 Análisis de Factores de Impacto Económico ... 57

ÍNDICE DE GRÁFICOS

Gráfico 1. Análisis de Proyectos para el Colegio Zuleta ... 17

Gráfico 2. Herramientas de Gestión y Control ... 25

Gráfico 3 Análisis de tendencia de Resultados ... 36

INTRODUCCIÓN

En la actualidad todas las actividades humanas se ven regidas por la revisión de sus actividades, y así poder gestionar de una manera correcta y productiva sus emprendimientos, haciéndolos concretos y concisos, con lo cual se evitan los errores de asuntos olvidados o comúnmente no tomados en cuenta con su debida prioridad por su incidencia en la gestión financiera, pero el planteamiento actual y contemporáneo es el aplicar los lineamientos financieros a todos y cada uno de los elementos que se involucren en las actividades económicas, brindando un soporte técnico, confiable y garantizado.

Dentro de la era que se está atravesando, en la cual se facilita la vida con un sin número de productos y tecnología, en esta era es indispensable para las empresas, micro empresas, o negocio alguno adaptarse a los continuos cambios y no solo eso sino tener una visión a futuro para aprovechar estos continuos cambios y convertirlos en oportunidades, es por eso el motivo de la presente investigación la cual servirá como guía para aprovechar las oportunidades y atacar las debilidades de la institución estudiada.

La elaboración de la presente investigación es de gran importancia, ya que colabora con la iniciativa del gobierno y proporcionar herramientas para contribuir al éxito de la misma, se puede resaltar que en general la educación, con colegios de bachilleratos técnicos surge, como respuesta a los preocupantes niveles de subempleo y desempleo en el Ecuador y en particular, por la necesidad del bachillerato técnico de adaptar los perfiles de formación para mejorar los niveles de inserción laboral y las posibilidades de ingreso a las universidades.

En base a estudios investigativos realizados, se puede evidenciar claramente expuesto que la existencia de entornos complejos y dinámicos, caracterizados por una gran presión competitiva debido a fenómenos como la globalización y el desarrollo tecnológico, ha hecho necesaria la incorporación de diversas herramientas de gestión dentro de las organizaciones para desarrollar una dirección estratégica eficiente pero también eficaz.

mejoramiento continuo en la empresa, al resolver las limitaciones de los indicadores de gestión que se utilizan actualmente.

En el presente estudio se enfoca como eje central de la situación problemática el definir. ¿Cómo optimizar los recursos financieros de los proyectos productivos en el Colegio nacional Zuleta?, por lo cual se tiene como objeto de investigación a los procesos de Auditoría, y conjuntamente se emprende a la Gestión Financiera como el campo de acción, direccionando como línea de investigación la auditoria, de una manera concisa al basarse en el objeto central de Diseñar herramientas de control y gestión financiera para la optimización de los recursos de los proyectos productivos del Colegio Técnico Agropecuario Zuleta, teniendo como soportes investigativos el que se debe sustentar bibliográficamente las herramientas de control, gestión y proyectos productivos, desarrollando el diagnostico de los proyectos productivos del Colegio Técnico Agropecuario Zuleta, para definir las normativas legales para la elaboración del control y gestión financiera, concluyendo el proceso al elaborar las frases de estructuración de las herramientas de control y gestión adecuado a los problemas y necesidades detectados, al validar la propuesta mediante la opinión de los expertos.

Se formula que con las herramientas de control y gestión se optimizará los recursos de los proyectos productivos, como la idea a defender, por lo cual la implementación de esta propuesta permitiría importantes avances en la instalación de un proceso de aprendizaje organizacional y mejoramiento continuo en la empresa, al resolver las limitaciones de los indicadores de gestión que se utilizan actualmente. En consecuencia, se sugiere avanzar en la elaboración de un Plan de Implementación y Monitoreo, de manera de concretar en el corto plazo este desafío que se ha impuesto la Gerencia.

La investigación presenta una estructura de control y gestión bien cimentada, ya que en el primer capítulo se recopila la información de las teorías base sobre las cuales se establece la gestión financiera, siendo consolidad con teorías actuales que den una mejor visión del manejo y control de la información en la institución, teniendo en el capítulo segundo las metodologías que permitan optimizar y potenciar el trabajo de control financiero, por medio de indicadores y herramientas financieras, que son desarrolladas en la propuesta, tercer capítulo, el cual analiza los antecedentes de la institución y las proyecciones con lo cual se permita la optimización de los de los recursos de los proyectos productivos del Colegio Técnico Agropecuario Zuleta.

En el desarrollo investigativo se presenta un sistema novedosos con herramientas empresariales, siendo un tema de actualidad ya que no existe dentro de la institución, además de que se elaborar un manual de registro de información financiera adecuado a las necesidades de la institución lo que permitirá una transformación paulatina de una entidad sin fines de lucro a una empresa con un capital sólido y un posicionamiento en el mercado, esto mejorar la calidad de enseñanza y capacitación de los estudiantes de la institución, además de convertirse en un referente en lo que trata sobre el manejo de unidades educativas de producción.

El aporte teórico que brindan las herramientas de control y gestión evaluado en base al cuadro de mando integral (CMI) adecuado a las unidades productivas de una institución educativa se aplicara de la siguiente manera, inicia por la revisión de la documentación la cual será analizada para monitorear la forma de registro de los distintos procesos contables que deberán estar enmarcados en normas, reglamentos y artículos de la ley de las instituciones públicas, educativas y productivas, una vez monitoreadas se sintetizara la información para ser evaluada mediante indicadores los cuales nos mostraran el cumplimiento de los objetivos.

La significación práctica permitirá determinar el capital y los costos reales de la empresa con lo que se lograra tener un posicionamiento y competitividad en el mercado además de un mejoramiento continuo y optimización de los recursos, financieros y de material.

CAPÍTULO I

MARCO TEÓRICO

1.1Origen y evolución de los procesos de auditoría

Toda ciencia para su estudio sitúa definiciones, busca historia y fundamenta la importancia en el tiempo que abarca, lo que también ocurre con las finanzas, consideradas durante mucho tiempo como parte de la economía, surgieron como un campo de estudios independiente a principios del siglo pasado.

En su origen se relacionaron solamente con los documentos, instituciones y aspectos de procedimiento de los mercados de capital. Con el desarrollo de las innovaciones tecnológicas y las nuevas industrias provocaron la necesidad de mayor cantidad de fondos, impulsando el estudio de las finanzas para destacar la liquidez y el financiamiento de las empresas. (CATACORA, 2010, pág. 45).

La historia de la administración financiera es muy densa y amplia, especialmente, por que ha tenido que adaptarse a los grandes cambios socioeconómicos que ha sufrido la humanidad, y por ende el mundo empresarial. Considerando lo anterior, la evolución histórica se ha dividido en tres fases:

En base al estudio realizado por AMAT (2008), expone que “La visión descriptiva de las finanzas empresariales hasta la segunda guerra mundial, Desde mediados de la década de los cuarenta hasta la cimentación de la moderna teoría de las finanzas empresariales, Expansión y profundización de las finanzas hasta nuestros días.”

En base a este poniente se analiza que durante este tiempo no es mucha la investigación que se lleva a cabo en el campo de las finanzas, incluso podemos decir que es prácticamente inexistente hasta el siglo XIX. Sin embargo, es en este tiempo cuando avanza considerablemente la Teoría Económica.

notables son Menger, Böm-Bawerk y Von Wieser, de la Escuela de Lausana a la cual pertenecen Walras y Pareto y finalmente a la escuela de Cambridge con economistas como Wicksell y Marshall. Es precisamente con este último con el que damos por terminada la era de la economía clásica con su libro "Principios de Economía".

La primera contribución documentada corresponde a la civilización sumeria en el año 5000 AC., donde se encuentra evidencias de prácticas de control. En orden cronológico se deben mencionar las correspondientes a los egipcios, en el año 4000 a de C., en las cuales se destaca el reconocimiento de la necesidad de planear, organizar y regular, en el 2000 a. de C., el uso de consejos para ordenar las acciones de sus gobernantes.

En 1436, (ORNGREN y ELLIOT), en Venecia durante la época medieval, concuerdan, en sus investigaciones exponiendo que los directores del arsenal emplearon controles contables, de inventarios, de costos y de personal para manejar su flota naval.

En el ambiente comercial, el monje veneciano Fray Lucas Pacciolli mejor conocido como Lucas di Borgo, matemático, desarrolló la partida doble, analizando el hecho económico desde 2 puntos de vista: partida y contrapartida.

Adam Smith, (1776), publicó una doctrina económica clásica, la riqueza de las naciones en la que analiza las ventajas económicas que las organizaciones y la sociedad obtendrían de la división del trabajo, en dicho trabajo Smith concluye que la división del trabajo incrementa la productividad al aumentar la habilidad y destreza de cada trabajador, al ahorrar el tiempo que se pierde al cambiar de tareas y al utilizar inventos y maquinarias que ahorran tiempo.

Luego las aportaciones de Frederick Winslow Taylor, el cual expone que la administración científica no es de ninguna manera un programa para alcanzar mayor eficiencia, pues es en esencia una revolución mental completa por parte de todos los que forman una empresa.

conocen o investigan respecto de la administración, ello implica un cambio total en las mentes y en la manera de actuar de todos los miembros de la empresa.

Años más tarde, Elie Whitney (1799), pionero del sistema americano de manufactura, como parte de sus estudios en el campo de la administración y del uso del método científico, desarrolla sistemas de control de costos y de calidad.

WATT y BOLTON (1800), industriales ingleses, desarrollan una propuesta para estandarizar y medir procedimientos de operación, la cual incluía una reseña especifica acerca de la conveniencia de utilizar la auditoria como mecanismo de evaluación.

Con los trabajos de Frederick Winslow Taylor (1900), surge de manera formal la administración

científica, quien propone el método científico para analizar el trabajo y elevar la eficiencia de las tareas de

producción. Considerando aspectos como: sustituir las reglas por la ciencia (conocimiento organizado),

obtener armonía más que discordia en la acción de grupo, lograr la cooperación entre los seres humanos,

en vez del individualismo caótico, trabajar en busca de una producción máxima en vez de una producción

restringida y desarrollar a todos los trabajadores hasta el grado más alto posible para su propio beneficio y

la mayor prosperidad de la compañía.

1.2Análisis de las distintas posiciones teóricas de los procesos de a auditoría

El concepto de administración financiera, su evolución e importancia en el mundo de hoy, básicamente, se propone aclarar conceptos que permitan comprender la importancia de la administración financiera a lo largo de la historia y su trascendencia en la actualidad.

El estudio de FAYOL.A (1925), en su obra clásica titulada "Administración General e Industrial", hablaba de las funciones básicas que se realizan en cualquier organización.

Según la exposición teórica realizada por MCKINSEY (1935), se denota que toda empresa "debe realizar una auto auditoria periódica de su funcionamiento", lo cual constituyó la primera referencia formal sobre el tema, en la cual se observan dos elementos importantes.

Por un lado, se habla de la revisión del desempeño como una tarea intrínseca en las empresas, y por otro lado, señala que ésta debe hacerse con alguna regularidad.

Según el análisis de OCHOA (2008), expone que “Otro hecho histórico importante para el desarrollo conceptual de la auditoría administrativa fue la decisión de los directivos de la Northwestern Mutual Life Insurance en 1947”, una empresa del ramo asegurador estadounidense. Para ese entonces, la baja credibilidad de los clientes en las aseguradoras, llevó a la propia aseguradora a pedir a sus asegurados que constituyesen una comisión de cinco personas que revisaran el desempeño de los altos ejecutivos y constatasen su apego a la ética de los negocios. No sólo fue una estrategia para diferenciarse de sus competidores sino que dio origen a lo que hoy se denomina auditoria de funcionamiento.

En los años 90, las finanzas han tenido una función vital y estratégica en las empresas. El gerente de finanzas se ha convertido en parte activa: la generación de la riqueza. (PINILLA, et all, 2010, pág.110)

Para determinar la estructura financiera óptima descubre que el valor de la deuda y el endeudamiento óptico están conectados explícitamente con el riesgo de la empresa, los impuestos, los costos de quiebra, el tipo de interés libre de riesgo y los ratios pay-out.

LEONARD (1962), realizó un estudio completo de auditoría administrativa, que trata de los métodos para iniciar, organizar, interpretar y presentar una revisión administrativa, lo cual es una aportación muy valiosa.

Según YANES (2009), expone que “en estos últimos años han sido numerosos los artículos e investigaciones realizadas acerca de la gran existencia de PYMES y el papel que desempeñan en la sociedad actual”.

Otra realidad hoy es la globalización de las finanzas. A medida que se integran los mercados financieros mundiales en forma creciente, el administrador de finanzas debe buscar el mejor precio de las fronteras nacionales y a menudo con divisas y otras barreras.

Se analiza el estudio de los factores externos, y concuerdan los estudios de NOETZLIN y BARROSO (2009), exponiendo que influyen cada día más en el administrador financiero: desregulación de servicios financieros, competencia entre los proveedores de capital y los proveedores de servicios financieros, volatilidad de las tasas de interés y de inflación.

La variabilidad de los tipos de cambio de divisas, reformas impositivas, incertidumbre económica mundial, problemas de financiamiento externo, excesos especulativos y los problemas éticos de ciertos negocios financieros.

Actualmente, la metodología basada en el descuento de los flujos de caja parece indiscutible y es la más congruente y sólida en cuanto a sus fundamentos teóricos.

Relacionado con lo anterior, se debe tener en cuenta el creciente valor que adquieren las tecnologías de información y comunicación dentro de la empresa, factores que permiten a las organizaciones crear valor a través de la gestión integrada de la cadena de valor física y virtual. 1.3 Valoración crítica de los conceptos principales de las distintas teorías

1.3.1 Gestión financiera

1.3.1.1Definición

1.3.1.2Funciones de la Gestión Financiera

• “La determinación de las necesidades de recursos financieros: planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa”. (BESLEY, 2010, pág. 25)

La consecución de financiación según su forma más beneficiosa: teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

• “La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería: de manera a obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad”. (BLOCK, 2009, pág. 38)

El análisis financiero: incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa, además el análisis con respecto a la viabilidad económica y financiera de las inversiones.

1.3.2 Planificación estratégica

Según la posición teórica de ROCHE (2010), expone que la planificación estratégica es el proceso por el que una organización, una vez analizando el entorno en el que se desenvuelve y fijados sus objetivos a mediano y largo plazo.

Las estrategias más adecuadas para lograr esos objetivos y define los proyectos a ejecutar para el desarrollo de esas estrategia, todo ello estableciendo un sistemas de seguimiento y actualización permanente que adapte los citados objetivos, estrategias y programas a los posibles caminos, externos e internos, que afectan a la organización.

1.3.2.1La visión

Un concepto enfocado, que proporcione valor y que las personas perciban como real, una sensación de propósito noble, de algo que impulse a las personas a comprometerse con ello, es una probabilidad verosímil de éxito, que se perciba posible y alcanzable, de modo que las personas luchen por alcázar su logro.

1.3.2.2La misión

Tomando en cuenta el estudio de ALVARES (2008) describe que la razón de ser de la organización ¿para qué existe la empresa? El cuál es el más noble propósito para el que se ha creado la organización:

Algunas preguntas que ayudaran a conformar la misión de la organización adecuada a su propia filosofía y expectativas son: En que beneficio proporciona nuestra organización a los clientes y la sociedad.

¿Qué necesidades satisfacemos?, ¿Qué cualidades o ventajas queremos trascender a través del tiempo y de las fronteras?, ¿A qué nichos de mercado nos queremos dirigir?, ¿A qué niveles socios económicos del mercado nos dirigimos?, ¿Porque debemos existir?, ¿Qué valor agregado nos distingue en el mercado?, ¿Qué posicionamiento buscamos tener en la mente del cliente?

1.3.2.3Los valores

Según la posición teórica de CONTRERAS (2009), enfatiza que la manera de ser o de obrar que una persona o una colectividad juzga ideal y que hace deseable o estimables a los seres o a las conductas a los que se atribuye dicho valor.

Los valores son el fundamento de la convivencia, los principios rectores que sirve de base a las relaciones entre las personas. Los valores proporcionan sentido a la actuación de los individuos en tanto que son miembros de una comunidad, permitiendo distinguir con claridad entre el bien y el mal lo correcto y lo incorrecto, lo deseable y lo detestable.

1.3.2.4FODA

“La Planificación estratégica constituye una herramienta técnica válida para las organizaciones públicas y privadas, la cual facilita la evaluación situacional de la organización y determina los factores que influyen y exigen desde el exterior, esos factores se convierten en amenazas u oportunidades que condicionan, en mayor o menor grado, el desarrollo o alcance de la misión, la visión y los objetivos y metas de la organización”. (ZAMBRANO, 2011, pág.84)

En concreto permite hacer un análisis de los factores internos, es decir las fortalezas y debilidades de la institución.

Combinando factores externos (amenazas y oportunidades) y los factores internos (fortalezas y debilidades) se puede precisar las condiciones en las cuales se encuentran la institución con relación a determinados objetivos, metas o retos que se hayan planteado dicha organización. 1.3.2.5Objetivos y metas

Según la posición teórica de BARRIO (2011), Una vez diseñadas la misión y visión de la institución de manera consensuada y con la mayor participación posible de los miembros y dolientes (skateholders), es importante precisar cuáles son los objetivos y metas que se debe plantearse la organización de cara al futuro. Estos deben ser coherentes con los textos de la misión y visión.

supervivencia, maximizar beneficios, maximizar crecimiento, prestigio, satisfacción del cliente, eficiencia

Los objetivos de los organismos públicos son: lograr la generación de beneficios de tipo social, equidad, eficacia, eficiencia/ efectividad

1.3.3 Auditoría

1.3.3.1Definición

EMERY (2010), expone que es la actividad por la cual se verifica la corrección contable de las cifras de los estados financieros; Es la revisión misma de los registros y fuentes de contabilidad para determinar la racionabilidad de las cifras que muestran los estados financieros emanados de ellos.

La auditoría es el examen de las demostraciones y registros administrativos. El auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos .

1.3.3.2Objetivo

“El objetivo de la Auditoria consiste en apoyar a los miembros de la empresa en el desempeño de sus actividades. Para ello la Auditoria les proporciona análisis, evaluaciones, recomendaciones, asesoría e información concerniente a las actividades revisadas” (MOLINA, 2008, pág. 89). Los miembros de la organización a quien Auditoria apoya, incluye a Directorio y las Gerencias.

1.3.3.3Finalidad

Los fines de la auditoria son los aspectos bajo los cuales su objeto es observado. Podemos escribir los siguientes:

• Indagaciones y determinaciones sobre el estado patrimonial Indagaciones y determinaciones sobre los estados financieros.

• Descubrir errores y fraudes. • Prevenir los errores y fraudes

• Exámenes de aspectos fiscales y legales

• Examen para compra de una empresa( cesión patrimonial)

• Examen para la determinación de bases de criterios de prorrateo, entre otros. (TORRES, 2010, págs. 110)

Estudios generales sobre casos especiales, tales como brinda el análisis de los variadísimos fines de la auditoria muestran, por si solos, la utilidad de esta técnica.

1.3.4 Control Interno

En base al estudio de NAUL (2009), da a conocer que el control interno es de importancia para la estructura administrativa contable de una empresa.

Esto asegura que tanto son confiables sus estados contables, frente a los fraudes y eficiencia y eficacia operativa.

1.3.4.1Definición

“El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificara la confiabilidad de los datos contables”. (RAMIREZ, 2009, pág. 92).

Contra mayor y compleja sea una empresa, mayor será la importancia de un adecuado sistema de control interno, entonces una empresa unipersonal no necesita de un sistema de control complejo. Tomando en cuenta lo expuesto por ORTIZ, (2008), da a conocer que cuando tenemos empresas que tienen más de un dueño, muchos empleados, y muchas tareas delegadas.

Entonces cuanto más se alejan los propietarios de las operaciones más es necesario se hace la existencia de un sistema de control interno estructurado.

1.3.4.2Limitaciones

Ningún sistema de control interno puede garantizar su cumplimiento de sus objetivos ampliamente, de acuerdo a esto, el control interno brinda una seguridad razonable en función de:

• Costo beneficio

El control no puede superar el valor de lo que se quiere controlar.

• La mayoría de los controles hacia transacciones o tareas ordinarias. • El factor de error humano

• Posibilidad de conclusiones que pueda evadir los controles. (VÉLEZ, 2008, pág. 126) Debe establecerse bajo las operaciones repetitivas y en cuanto a las extraordinarias, existe la posibilidad que el sistema no sepa responder y la polución de fraude por acuerdo entre dos o más personas. No hay sistema de control no vulnerable a estas circunstancias. 1.3.4.3Control Interno Administrativo

“El control interno administrativo no está limitado a él plan de la organización y procedimientos que se relaciona con el proceso de decisión que lleva a la autorización de intercambios”. (PÉREZ, 2011, pág. 132)

Entonces el control interno administrativo se relaciona con la eficiencia en las operaciones establecidas por el ente.

1.3.4.4Control Interno Contable

El control interno contable comprende el plan de la organización y los registros que conciernen a la salvaguarda de los activos y a la confiabilidad de los registros contables. Estos tipos de controles brindan seguridad razonable:

• Se registran los cambios para: mantener un control adecuado y permitir la preparación de los ee.cc. ( HORNGREN, 2010, pág. 93)

En el control interno se salvaguardan los activos solo ingresándolos con autorización, y aquí los activos registrados son comparados con las existencias.

1.3.5 Proyectos productivos

1.3.5.1Definición

Expone el estudio de BLANCO (2010), que en un proyecto también es un esfuerzo temporal que se lleva a cabo para crear un producto, servicio o resultado único. Por ello, se identifica como proyecto comunitario al conjunto de actividades orientadas a crear el producto, servicio o resultado que satisfaga las necesidades más urgentes de una comunidad. Son proyectos que buscan generar rentabilidad económica y obtener ganancias en dinero.

1.3.5.2Etapas de un proyecto productivo

Todo proyecto consta con una serie de pasos que consolidan el cruce trascendental entre su correcta aplicación y su deficiencia, por lo cual debemos tomar muy en cuenta:

• Diagnóstico

“Consiste en establecer la necesidad u oportunidad a partir de la cual es posible iniciar el diseño del proyecto”. (BURTON, 2011, pág. 145)

La idea de proyecto puede iniciarse debido a alguna de las siguientes razones: Porque existen necesidades insatisfechas actuales o se prevé que existirán en el futuro si no se toma medidas al respecto.

• Diseño

En esta etapa se produce la aprobación del proyecto, que se suele hacer luego de la revisión del perfil de proyecto y/o de los estudios de pre-factibilidad, o incluso de factibilidad”.

• Ejecución

“Es la acción y materialización de los procesos por medio de la conjunción de los diferentes parámetros que guían a su correcta aplicación”. (CISNEROS, 2008, pág. 87)

Consiste en poner en práctica la planificación llevada a cabo previamente. • Evaluación

Etapa final de un proyecto en la que éste es revisado, y se llevan a cabo las valoraciones pertinentes sobre lo planeado y lo ejecutado, así como sus resultados, en consideración al logro de los objetivos planteados.

1.4Análisis crítico de los procesos de auditoría de los proyectos productivos

Los procesos de auditoría se enfocarán el analizar la factibilidad técnica de los proyectos, con lo cual se deben analizar todos y cada uno de los parámetros, financieros económicos, ambientales y sociales, con lo cual se enfatice la rentabilidad económica.

Gráfico 1. Análisis de Proyectos para el Colegio Zuleta Fuente: MALLO, 2008, pág. 9

1.5Conclusiones parciales del capítulo

• En la realización del estudio de investigación se evidencia la necesidad de implementar herramientas que permitan manejar interpretar y conllevar la información financiera, con lo cual se pueda obtener un desarrollo productivo e institucional.

• Los procesos de análisis y diagnóstico son las principales falencias por lo cual se las debe llevar un control adecuado y verificable periódicamente con lo cual la Institución analice constantemente el pre estudio y post estudio del desarrollo de los proyectos agropecuarios y agroindustriales.

• La falta de realización de informes administrativos y técnicos, son las falencias de veracidad de información para el debido seguimiento y poder determinar la manera de potenciar su aplicabilidad.

• En el estudio teórico de las actividades de desarrollo productivo que realiza el Colegio Nacional Zuleta, se evidencia que las tendencias del neomundo para el mejoramiento de la gestión financiera deben estar de la mano de un sistema de control integral con lo cual se consolide la información.

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización del Colegio Nacional Zuleta

Para desarrollar los antecedentes históricos del colegio técnico nacional Zuleta, no se puede olvidar la historia de esfuerzo y perseverancia de la comuna Zuleta y como todos los pequeños logros de la misma ahora se ven reflejados en la institución es por eso que se ha acudido a los archivos de la Junta Parroquial de Angochagua, se pone a disposición la siguiente información: La Comuna Zuleta fue fundada el 11 de enero de 1943, posiblemente los primeros pobladores de este territorio fueron los Caranquis, quienes poblaron la zona desde los años 800 hasta aproximadamente el año 1470 D.C., cuando arribaron los Inca, tras luchar contra la resistencia Caranqui alrededor de ocho o nueve años, los Incas finalmente se asentaron en estas tierras por un lapso de casi cuarenta años.

Mediante el acuerdo ministerial # 821 se crea el colegio con el nombre colegio nacional Zuleta, el cual comenzó su funcionamiento el 29 de diciembre de 1995,iniciando las funciones como rector el Dr. Salomón Reyes, Jefe financiera la Ing. María del Carmen Andrade, secretario -Docente Lic. Ramiro Ortega, Guardián Klever Chamorro, Conserje la Sra. Teresa Lima, -Docente Lic. Lucio Álvarez, el Colegio empezó su funcionamiento, en las instalaciones de la escuela galo plaza pallares con el 1er curso de bachillerato una vez acabado el año lectivo, se realizaba los trámites pertinentes para la apertura del siguiente año lectivo, en el cuarto año desde su creación el colegio tuvo que considerar una especialización de acorde con la realidad de la zona, convirtiéndose de colegio nacional Zuleta a colegio técnico nacional Zuleta, con la especialidad de agricultura y pecuaria.

El 16 de Julio del 2001, el Lic. Wilson Cangas asume las funciones del rectorado y continúa ejerciéndolas hasta el presente, mediante las gestiones de las autoridades y por ser parte de los colegios técnicos del ministerio de educación, se le asignó al colegio, los equipos para la fábrica de lácteos y las herramientas necesarias para el desarrollo del área agrícola, y cabe resaltar que la fundación Manantial donó equipos de panadería para que se les acupe con fines didácticos. Convirtiéndolo ahora uno de los colegios técnicos mejor equipados de la provincia de Imbabura. 2.2. Descripción del procedimiento metodológico

2.2.1. Modalidad de Investigación

En el presente estudio se enfoca un análisis cuali-cuantitativo, debido a que existen problemas en el manejo, registro y control de la información financiera esto proporcionará unos informes financieros lo suficientemente confiables motivo por el cual se procederá a una investigación de los datos de dos años anteriores para la detección de errores y falencias al momento de registrar la información y con la evidencias obtenidas mediante el análisis de la información contable se elabora un sistema adecuado a las necesidades y problemas detectados en los proyectos productivos.

Además el análisis cualitativo, se enfoca a el área de la gestión de recursos financieros los mismos que son manejados por el área de recursos humanos los cuales se encuentran delineados por los fundamentos axiológicos, manuales de función, leyes, normas, y artículos en los proyectos los cuales deben cumplir para una correcta aplicación de los principios de registro contable y financiero.

2.2.2. Tipos de investigación por su diseño y por su alcance

2.2.2.1. Investigación aplicada

decisiones para la elaboración de correctivos en las desviaciones o problemas al alcance de los objetivos.

2.2.2.2. Investigación de acción

Se aplicó este tipo de investigación ya que mediante la implantación de las herramientas de control y gestión financiero se intenta obtener un adecuado registro, control, seguimiento de la información financiera, que proporcionara informes financieros claros y confiables, además la implementación de manuales de registro en la aplicación ética de valores en cada uno de los cargos lo cual minimizara los posible fraudes.

2.2.2.3. Investigación de campo

En la aplicación con lo relacionado a las estrategias de las herramientas de control de gestión permitió formar parte de un mecanismo que se auto regule, operando con información sintética y actualizada, que revise resultados, detecte tendencias e introduzca comportamientos en todas la aéreas de resultados claves, simultáneamente e interactuando, siguiendo una subyacente cadena causa efecto entre ellas.

2.2.2.4. Investigación bibliográfica

Se basó en las guías bibliográficas para la aplicación de las herramientas de control y gestión con la respectiva evaluación de las mismas se utilizó la moderna directriz de planificación de gestión llamada “Cuadro de Mando Integral”; bajo este contexto se diseñaran los indicadores que evalúan la gestión financiero.

2.2.3. Metodología utilizada

2.2.3.1. Método histórico-lógico

2.2.3.2. Analítico –sistemático

Ya que en el área financiera se emplea toda la información de los proyectos para luego ser examinada y sintetizada en informes, que muestren de forma clara todos los hallazgos de estos análisis, sirvieron como punto de partida en la elaboración de las herramientas.

2.2.3.3. Inductivo-deductivo

Se aplicó este método debido a su incidencia directa en la información de la institución con todos sus componentes internos tanto financieros como los humanos para luego direccionarlos a diseñar manuales de gestión de información.

2.2.4. Técnicas e instrumentos utilizados

2.2.4.1. Población y muestra

Para el análisis de la población del Colegio Nacional Zuleta de Ibarra, se realizó un estudio de muestreo, el cual permita recabar y determinar la información adecuada para evitar información errónea, y con este enfoque aplicar correctamente las herramientas de control y gestión financiera para alcanzar la optimización de recursos.

El colegio Zuleta, consta con personal administrativo y de servicio, y por ser una institución en crecimiento, el personal es muy reducido, con lo cual se expone la evidente necesidad de aplicar el análisis informativo, a toda la población, esclareciendo que se debe enfocar al personal inherente al trabajo financiero, contable, administrativo y de control, con lo cual se obtenga la información más veras y confiable.

2.2.5. Entrevista

2.2.5.1. Análisis de la entrevista

Tomando en cuenta el fundamento de las deducciones obtenidas de la entrevista, realizada al personal inherente a las áreas que favorezcan a la mejora de la investigación de la situación financiera del Colegio Nacional Zuleta de Ibarra, se pudo obtener los siguientes lineamientos: Entrevista realizada al Sr. Lic. Wilson Cangás, Rector.

Al realizar el análisis en este marco contextual, al Sr. Lic. Wilson Cangás, Rector de la Institución, expone que la globalización de las relaciones humanas, la internacionalización de la economía, la consolidación de numerosos procesos de integración y regionalización endonacionales y supranacionales, la dinámica de la evolución científico-tecnológica y su aplicación a la producción, etc., constituyen fenómenos culturales que desde hace tiempo vienen impactando sobre las sociedades humanas, dando a este último concepto múltiples y complementarias acepciones: especie, sociedad civil y ciudad.

El criterio crítico expuesto por el Sr. Rector, es la clara evidencia de que cada uno de los sectores de proyectos sociales en el mundo actual y esencialmente en la realidad del Cantón Ibarra, están condicionados por el cambio fundamental que ha acontecido en las relaciones entre sistema educativo y sociedad, por una parte, y por la otra, en los consecuentes cambios de paradigma que orientan el sistema de educación.

• Entrevista realizada a la Ing. María del Carmen Andrade, Colectora.

La Ing. María del Carmen Andrade, Colectora de la Institución, da a conocer que la institución constituye un proyecto de colegio que se vincula estrechamente a las necesidades y proyectos estratégicos productivos de la ciudad de Ibarra, esto significa que la localización de la institución educativa en este espacio particular, es una decisión comprometida con las necesidades vitales de la misma, por lo cual el ente financiero es el más relevante y requiere ser analizado.

controlada y analizada para poder potenciar la labor financiera y así contribuir al desarrollo institucional del colegio.

• Entrevista realizada al Sr. Lic. Ramiro Ortega

En base al testimonio realizado al Sr. Lic. Ramiro Ortega, expone que uno de los principales desafíos en la educación actual es la introducción de la tecnología en todos los niveles del ámbito del aprendizaje, luchar contra la desigualdad para hacer frente al desarrollo económico y cultural promoviendo la capacitación e inclusión en la educación especial es parte fundamental para lograr una mejor calidad de vida universal sin ningún tipo de discriminación.

2.3. Herramientas de Gestión y Control

Gráfico 2. Herramientas de Gestión y Control

Fuente: Autor

Proyectos

Productivos

Capacitación

2.4. Conclusiones parciales del capítulo

• La estrategia COSO, se enfocó como el pilar de investigación el cual permita indagar, monitorear y controlar cada parámetro en el cual la Institución pueda tener falencias, con lo cual experimentar estrategias de transformación de avance para el mejoramiento y desarrollo educativo institucional.

• El Cuadro de mando integral para el Colegio Zuleta se implementa como una herramienta de control estratégico mediante indicadores que proporcionen un marco, una estructura y un lenguaje para comunicar la misión y la estrategia de la institución y utiliza las mediciones para informar al rector de la institución sobre las causas del éxito actual y futuro.

• Para el seguimiento y control de los indicadores financieros se han tenido que crear, tomar registros, aunque mayoritariamente la información necesaria para el mantenimiento del Cuadro de Mando Integral se obtiene directamente de los estados financieros e instructivos de los departamentos involucrados de la propia institución.

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1. Tema

Herramientas de Control y Gestión Financiera para los proyectos productivos del Colegio Nacional Zuleta de Ibarra

3.2. Objetivo

Diseñar de estrategias y herramientas de control que permitan tener un control de los recursos permitiendo optimizar los recursos financieros de los proyectos productivos por medio de la aplicación de control y gestión financiera en el Colegio Nacional Zuleta.

3.3. Desarrollo de la Propuesta

3.3.1. Cuestionario de evaluación del sistema de control interno del método Coso

Para realizar la evaluación del sistema de control interno en los procesos que se realiza en los Proyectos del Colegio Zuleta, se analizó los 8 componentes del método COSO, con la elaboración de un cuestionario de preguntas cerradas, lo que permitirá establecer el nivel de riesgos y confianza, determinar deficiencias y formular recomendaciones para la toma de decisiones sobre las actividades de control a ejecutar.

CUMPLIMIENTO CALIFICACIÓN

PUNTOS

VALORACIÓN NIVELES

CUMPLIMIENTO 2 CONFIABLE

PARCIAL 1 ACEPTABLE

NO 0 NO CONFIABLE

Tabla 1. Escala de Cumplimiento

Fuente: Banco Central del Ecuador

INTERVALOS CONFIANZA RIESGO

15-20 BAJO ALTO

51-75 MODERADO MODERADO

76-95 ALTO BAJO

Tabla 2 Escala de Evaluación

Fuente: Banco Central del Ecuador

Luego de obtenido los niveles de riesgo y confianza de cada componente se formulará recomendaciones para aquellas áreas que obtuvieron una calificación de riesgo alto y moderado. 3.3.2. Cuestionario de evaluación del sistema de control interno para los proyectos

productivos del Colegio Nacional Zuleta

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: Ambiente de Control

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿El colegio a tomar una decisión en compras identifica beneficios y posibles riesgos?

X 2 2

2. ¿La persona encargada de los recursos

cumple con responsabilidad a sus

actividades?

X 2 2 El encargado es el

Rector

3. ¿Cuándo existe problemas en el área de

compras resuelve de forma oportuna? X 2 2

4. ¿El rector tiene contacto con la persona encargada de la adquisición de bienes para la toma de decisiones?

X 2 2

5. ¿La persona encargada de las compras tiene los conocimientos necesarios para el desempeño de sus actividades?

X 2 2

6. ¿Se encuentra diseñado un organigrama de

7. ¿Las actividades de recursos son planificadas, ejecutadas y controladas para el logro de los objetivos?

X 2 2

8. ¿Existe definido un proceso para control de

inversión de recursos?

Fecha: Lunes 11 de Noviembre del 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: ESTABLECIMIENTO DE OBJETIVOS

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿Los objetivos de compras contribuyen

al cumplimiento de la misión del Colegio? X 2 2

2. ¿Al establecer los objetivos para compras se analizan factores externos e internos?

X 2 2

3. ¿Las políticas, normas y procedimientos se

actualizan con frecuencia para el

cumplimiento de los objetivos de compras?

X 2 1 Esto lo determina el

Rector

4. ¿Se han formulado objetivos específicos

para destinar recursos? X 2 1

No se aplica

continuamente

5. ¿Los docentes aportan para el

cumplimiento de los objetivos de inversión y asignación de recursos?

X 2 2

6. ¿Disponen los desarrolladores de

proyectos con un soporte y ayuda necesaria para el cumplimiento de los objetivos?

X 2 0

7. ¿Existe participación del área contable para

el logro de los objetivos de los proyectos? X 2 2

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: IDENTIFICACIÓN DE EVENTOS

PREGUNTA SI NO C/P POND CALIF. OBSERVACIONES

1. ¿El Colegio analiza e identifica eventos potenciales que afecten el proceso de desarrollo de los proyectos productivos y por ende el logro de objetivos?

X 2 2

2. ¿Cuándo se han identificado eventos de influencia en Proyectos Productivos, se han analizado factores internos y externos?

X 2 2

3. ¿Ha existido la participación del

departamento de contabilidad para la

identificación de eventos influyentes en el desarrollo de Proyectos?

X 2 2

4. ¿El Colegio cuenta con la elaboración de un FODA en el proceso de desarrollo de Proyectos?

X 2 0

5. ¿Al existir un evento negativo existe un análisis por parte del Rector de forma inmediata?

X 2 1

6. ¿Se lleva informes de los proyectos a

desarrollarse? X 2 0

7. ¿El Colegio cuenta con un análisis

presupuestario del desarrollo de Proyectos? X 2 1

8. ¿Al detectar riesgos se consideran los

eventos pasados y futuros? X 2 2

9. ¿Cuándo existen falencias o

inconformidades en los Proyectos se

reforman dichos cambios a tiempo?

X 2 1

10. ¿La persona encargada del seguimiento de los proyectos cumple con un buen desempeño en sus actividades?

X 2 2

11. ¿Existe una liquidez en el Colegio para

el desarrollo de Proyectos? X 2 2

Fecha: Lunes 26 de Noviembre del 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: EVALUACIÓN DE RIESGOS

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿En la evaluación de Proyectos se identifican los riesgos, y el Colegio cuenta con las técnicas cualitativas y cuantitativas para su evaluación?

X 2 2

2. ¿La Administración tiene en cuenta el alcance de los eventos y el impacto que pueden tener en el logro de los objetivos de desarrollo de Proyectos?

X 2 2

3. ¿El Colegio tiene asignado un responsable para resguardar los documentos del área de Desarrollo de Proyectos?

X 2 2

4. ¿Los riesgos positivos y negativos son

examinados individualmente? X 2 2

5. ¿En el desarrollo de Proyectos existe una persona encargada de la supervisión para el correcto cumplimiento de los procesos?

X 2 2

6. ¿La reuniones de área de análisis de

Proyectos cuenta con tecnología con

funcionamiento eficaz y no impida el logro de objetivos?

X 2 2

7. ¿Al desarrollar un Proyecto Productivo

se analizan los posibles riesgos? X 2 0

8. ¿Al realizar cambios en un Proyecto, el Colegio analiza el impacto de posibles riesgos?

X 2 2

Fecha: Lunes 27 de Noviembre del 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: RESPUESTA A LOS RIESGOS

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿Se encuentra elaborado un plan de contingencias, para afrontar los riesgos en los Proyectos?

X 2 2

2. ¿Al identificarse un riesgo potencial en el proceso de desarrollo de Proyectos, el rector evalúa posibles respuestas, como evitarlo, reducirlo, compartirlo o aceptarlo?

X 2 2

3. ¿El Colegio tiene diseñado mecanismos para la toma de decisiones y análisis de las alternativas para responder a los riesgos?

X 2 2

4. ¿El área de análisis de Proyectos emite reportes de cumplimiento al Rectorado para que sean revisadas y controladas?

X 2 2

5. ¿Existe la participación de toda la administración para analizar las alternativas de respuesta al riesgo?

X 2 2

6. ¿El Colegio tiene establecido controles para

determinar un nivel de riesgo residual? X 2 0

Fecha: Martes 28 de Noviembre d el 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: ACTIVIDADES DE CONTROL

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿El Colegio realiza evaluaciones de la

calidad de los Proyectos? X 2 2

2. ¿En el área de análisis de Proyectos se encuentran segregadas las funciones y responsabilidades?

X 2 0

3. ¿Se analizan constataciones físicas del

seguimiento a los Proyecto? X 2 1

4. ¿Se analizan evaluaciones al proceso de

5. ¿Al realizar un Proyecto se verifican que

los datos estén correctos? X 2 2

6. ¿Se encuentran establecidas las políticas y

procedimientos de desarrollo de Proyectos? X 2 1 Ya que no es formal

7. ¿Se verifican los parámetros de forma y fondo de los Proyectos y se constata que el Proyecto sea acorde a los requerimientos?

X 2 1 No se cumple en un

100%

8. ¿Cuándo se dan nuevos parámetros

establecidos para la presentación de

Proyectos existe una previa capacitación?

X 2 2

9. ¿Los Proyectos son entregados en los

plazos establecidos? X 2 0

10. ¿Existe un estricto control sobre los recursos que salen por conceptos de realización de Proyectos?

X 2 2

Fecha: Miércoles 29 de Noviembre del 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: INFORMACIÓN Y COMUNICACIÓN

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿La información dentro del proceso de

desarrollo de Proyectos es formal? X 2 0

2. ¿Los encargados de revisión de Proyectos proporcionan información oportuna acerca de sus productos?

X 2 2

3. ¿La información fluye en todos los niveles del

colegio? X 2 2

4. ¿La Planificación de elaboración de Proyectos

es comunicada oportunamente? X 2 2

5. ¿Los analistas de Proyectos informan,

promueven la realización de los mismos? X 2 2

6. ¿El Rector comunica a la administración sobre

inconvenientes con los Proyectos? X 2 2

7. ¿Cuándo se ha presentado inconvenientes con un Proyecto, se informa inmediatamente a la administración?

8. ¿La información proporcionada por el Colegio

Fecha: Jueves 30 de Noviembre del 2013

Nombre de la Institución: Colegio Nacional Zuleta Período: Año 2013

Evaluación del Sistema de Control Interno COSO Componente: SUPERVISIÓN Y MONITOREO

PREGUNTA SI NO C/P POND. CALIF. OBSERVACIONES

1. ¿Existe una persona que supervise que se

cumpla cada uno de los Proyectos? X 2 0

2. ¿Se efectúan comparaciones entre

Proyectos mensuales con los históricos? X 2 2

3. ¿Se evalúa y supervisa el desempeño de

los Proyectos? X 2 2

4. ¿El Colegio realiza supervisiones rutinarias para identificar deficiencias en los procesos de realización de Proyectos?

X 2 2

5. ¿La información de los Proyectos sirve como herramienta de supervisión para verificar si se cumplen los objetivos?

X 2 2

6. ¿La administración realiza monitoreo en el área de desarrollo de proyectos, y proporciona recomendaciones sobre riesgos corporativos?

TOTAL = 64 128 98

Fecha: Lunes 2 de Diciembre 2013

3.3.3. Análisis de Resultados de la Evaluación para los proyectos productivos del Colegio

Para evaluar los resultados en el área de la realización de los Proyectos Productivos, se aplica la siguiente fórmula:

En donde:

CT= Calificación Total PT= Ponderación Total

NC = 76.56%

3.3.4. Nivel de Confianza

RANGO CONFIANZA RIESGO

15-50 BAJO ALTO

51-75 MODERADO MODERADO

76-95 ALTO BAJO

Tabla 3. Nivel de confianza

Fuente: Autor

En base a la aplicación del cuestionario de control interno al proceso de desarrollo de Proyectos Productivos, se determinó que el nivel de confianza es de 76.56%, que representa un nivel de riesgo bajo correspondiente a un nivel de confianza alto.

En el siguiente cuadro de resumen de la evaluación de riesgo y confianza que se obtuvo en los ocho componentes del método COSO, se determinó el nivel de riesgo por cada componente que se detalla a continuación.

3.3.5. Resumen de Evaluación del Sistema de Control Interno

COMPONENTES PONDERACIÓN

TOTAL

CALIFICACIÓN TOTAL

NIVEL DE CONFIANZA

NIVEL DE RIESGO

Ambiente de Control

16 13 81,25 BAJO

Establecimiento de Objetivos

14 10 71,43 MODERADO

Identificación de Eventos

Respuesta de Riesgos

16 14 87,5 BAJO

Respuesta a los Riesgos

12 10 83,33 BAJO

Actividades de Control

20 13 65,00 MODERADO

Información y Comunicación

16 12 75,00 MODERADO

Supervisión y Monitoreo

12 10 76,56 BAJO

TOTAL 128 98 76,60

Tabla 4. Evaluación del Sistema de Control Interno

Fuente: Autor

3.3.6. Representación gráfica de la tendencia de cada componente

En el caso del Colegio Zuleta, en cuanto al desarrollo de Proyectos Productivos, los componentes representan un riesgo moderado, ya que en la evaluación no se determinó un componente que tenga mayor riesgo en el proceso de compras obteniendo un 65% de confianza al componente Actividades de control.

Fuente: Autor

La presentación toma en cuenta los niveles de confiabilidad por zonas de tendencia denominada críticas, de oportunidad y de éxito teniendo como un punto medio denominado margen mínimo de seguridad.

ZONA CRÍTICA

16% - 50% SITUACIÓN DE DEBILIDAD

ZONA DE OPORTUNIDAD

51% - 75% DEBILIDAD DISCRETA

ZONA DE ÉXITO

76% - 95%

SITUACIÓN DE FORTALEZA

Tabla 5 niveles de confiabilidad por zonas Fuente: Autor

En el proceso de desarrollo de Proyectos Productivos en el Colegio Nacional Zuleta, no se observó mayor riesgo ya que la persona encargada de esta área tiene la capacidad y experiencia para el cumplimiento de las actividades, carecen formalmente de políticas y procesos.

En este caso, la Institución no asume un riesgo alto debido a que el personal inherente son los docentes del Colegio, que se basan en la experiencia de cada uno de ellos para la toma de decisiones.

3.3.7. Análisis de la situación financiera

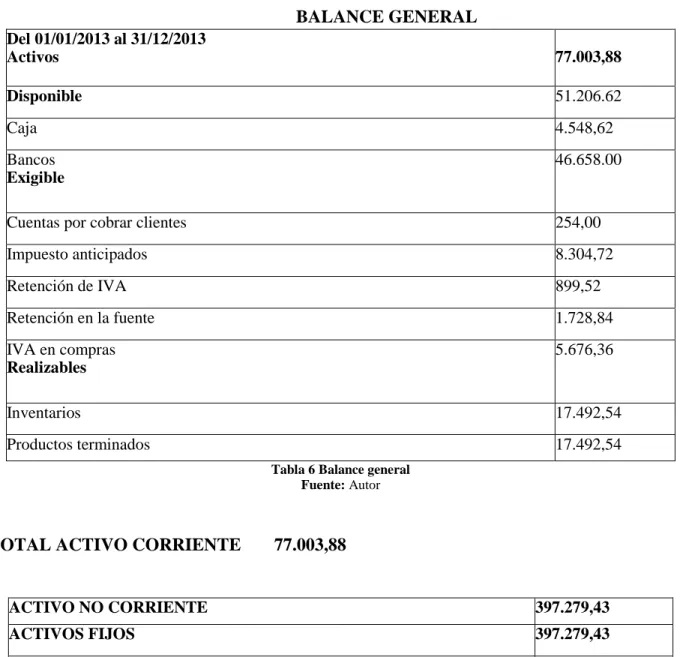

3.3.8. Balance General del Colegio Nacional Zuleta 2013

COLEGIO NACIONAL ZULETA BALANCE GENERAL

Del 01/01/2013 al 31/12/2013

Activos 77.003,88

Disponible 51.206.62

Caja 4.548,62

Bancos Exigible

46.658.00

Cuentas por cobrar clientes 254,00

Impuesto anticipados 8.304,72

Retención de IVA 899,52

Retención en la fuente 1.728,84

IVA en compras Realizables

5.676,36

Inventarios 17.492,54

Productos terminados 17.492,54

Tabla 6 Balance general Fuente: Autor

TOTAL ACTIVO CORRIENTE 77.003,88

ACTIVO NO CORRIENTE 397.279,43

ACTIVOS FIJOS 397.279,43

MUEBLES Y ENSERES 3.858,08

Muebles y Enseres Costo Histórico 6.430,13

Dep. Ac. Muebles y Enseres (2.572,05)

MAQUINARIAS Y EQUIPOS 47.067,17

Maquinarias y Equipos Costo-H 116.863,93

Dep. Ac. Maquinaria y Equipo (70.118,33)

INSTALACIONES 44.541,55

Instalaciones Costo Histórico 49.490,61

Dep. Ac. Costos H (4.949,06)

EDIFICIO 41.205,49

Edificio Costo Histórico 74.919,07

Dep. Acum. Edificio (33.713,58)

VEHICULOS Tricimoto 2500,00

Vehículo Costo Histórico 17.678,57

Dep. Ac Vehículos (7.071,43)

INMUEBLES 250.000,00

Terreno 35000,00

TOTAL ACTIVOS Pasivos

Pasivo corriente

259283,31

Exigible 13.758,24

Proveedores 3.635.76

Proveedores varios 3.635,76

IESS 3.211,80

Aporte patronal varios 3.211,80

Ministerio de finanzas 6.910,68

IVA impuesto al valor agregado 4.975,92

Retención fuente 312 1% 272,16

Retención fuente 340 1% 35,52

Retención 100% IVA honorarios 302,4

Retenciones 70% IVA 507,12

Retenciones 30% IVA 454,44

Retenciones en la fuente 8% honorarios 201,6

Retención fuente 341 2% Pasivo a largo plazo

Acreedores varios 15.940,44

Accionistas 15.940.44

TOTAL PASIVO 29.698,68

Patrimonio

CAPITAL LIQUIDO CONTABLE

444.584,63

Capital Social 421.976,07

Tabla 7 Estado de resultados Fuente: Autor

Aporte de Capital

RESULTADO EJERCICIOS ANTERIOR

Resultados Anteriores 14.685,25

Resultado presente ejercicio 7923,31

TOTAL PATRIMONIO 444.584,63

PASIVOS +PATRIMONIO

474.283,31

Rector Contador

Tabla 8 Resultados ejercicio anterior Fuente: Autor

3.3.9. Análisis de estado de Pérdidas y Ganancias Colegio Zuleta 2013

COLEGIO NACIONAL ZULETA

ESTADO DE PÉRDIDAS Y GANANCIAS Del 1 enero al 31 de diciembre del 2013

INGRESOS

260.792,54

INGRESOS POR VENTAS 60.693,68