Análisis de las Sociedades de Inversión Comunes que Operan en México: Una Propuesta de Evaluación Edición Única

115

0

0

Texto completo

(2) ANÁLISIS DE LAS SOCIEDADES DE INVERSIÓN COMUNES QUE OPERAN EN MÉXICO: UNA PROPUESTA DE EVALUACIÓN. Tesis presentada por: MARCELA ANDRADE MARTÍNEZ. Presentada ante la facultad de la Escuela de Graduados en Administración y Dirección de Empresas (EGADE) del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Monterrey como requisito parcial para obtener el título de. MAESTRA EN FINANZAS. Junio del 2000.

(3) © Marcela Andrade Martínez 2000 Todos los derechos reservados.

(4) RESUMEN ANÁLISIS DE LAS SOCIEDADES DE INVERSIÓN COMUNES QUE OPERAN EN MÉXICO: UNA PROPUESTA DE EVALUACIÓN JUNIO DEL 2000. Marcela Andrade Martínez Contador Público INSTITUTO TECONOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. MAESTRA EN FINANZAS INSTITUTO TECONOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. Dirigida por: Dr. Roberto Santillán Salgado. Para tomar una decisión de inversión se necesitan elementos para fundamentarla. Existen varias alternativas de inversión, este proyecto propone evaluar una de ellas; las Sociedades de Inversión Comunes Mexicanas. Conocer el mercado es el punto de partida: las bases generales en las cuales opera, forma de evaluación, tipos y clasificaciones, así como el desarrollo que han tenido durante los últimos años. Existen varios medidas para evaluar este tipo de Sociedades, analizar cuál o cuáles son las más viables para la conformación de la propuesta de evaluación de este tipo de Sociedades es uno de los objetivos de esta investigación. Para ello, primeramente se aplicó y analizó cada medida en una muestra de Sociedades Comunes Mexicanas, se evaluó su correlación y conveniencia; para finalmente, fundamentando cada decisión, concluir cuáles medidas son las apropiadas para evaluar una Sociedad de Inversión Común. A la par de este proceso, también se realizó un análisis de este mercado en relación a los rendimientos obtenidos, toma de riesgos y eficiencia alcanzada, por un período que iv.

(5) comprendió de 1993 a 1999. Finalmente se realiza la propuesta, describiendo a detalle el proceso de cómo una Sociedad debe ser evaluada en relación a cada medida. Finalmente se concluye en la aplicación de la metodología, la cual se realizó por períodos mensuales que comprendieron de Diciembre de 1996 a Diciembre de 1999.. V.

(6) TABLA DE CONTENIDO RESUMEN CONTENIDO ÍNDICE DE FIGURAS, GRÁFICAS Y TABLAS. ¡v vi viii. 1. INTRODUCCIÓN 1 1.1. Definición del problema 4 1.2. Objetivo de la investigación 6 1.2.1. Objetivo general 6 1.2.2. Objetivos específicos 6 1.2.3. Alcances y limitaciones 6 1.3. Resumen 7 2. SOCIEDADES DE INVERSIÓN MEXICANAS 9 2.1. Sociedades de Inversión 9 2.1.1. Tipos de Sociedades de Inversión 10 2.1.2. Operación 13 2.1.3. Marco legal de las Sociedades de Inversión 16 2.2. Sociedades de Inversión Comunes mexicanas 18 2.2.1. Régimen de inversión 18 2.2.2. Clasificación 20 2.2.3. Comité de inversión 23 2.2.4. Valuación 24 2.2.5. Desarrollo de las SIC en México 25 3. MODELOS DE EVALUACIÓN DE LAS SIC 28 3.1. Evaluación de la administración 29 3.2. Evaluación de los rendimientos 30 3.2.1. Rendimientos aritméticos o geométricos 31 3.2.2. Exceso o diferencial de rendimientos 32 3.3. Evaluación del riesgo 33 3.3.1. Desviación estándar 34 3.3.2. Down Side Risk (DSR) 34 3.3.3. Valoren riesgo (VaR) 35 3.4. Rendimientos ajustados por riesgo 36 3.4.1. Razón de Sharpe (SR) 37 3.4.2. Information Ratio (IR) 38 3.4.3. Medida de Modigliani (M2) 39 3.4.4. Treynor Ratio (TR) 41 3.5. Medidas de riesgo y rendimiento basadas en la Teoría Moderna de Portafolios (TMP) 43 3.5.1. Beta (β) 46 3.5.2. Jensen Alfa (a) 48 3.5.3 . Coeficient e de determinación (R2) 49 3.5.4. Timing 50 3.6. Análisis de las emisoras integrantes del portafolio 52 3.6.1. Bursatilidad 53 3.6.2. Diversificación 53 3.6.3. Sectorización 54 3.7. Metodologías de Evaluación de Sociedades de Inversión Comunes 55 3.7.1. Standard and Poors de México 55 3.7.2. Serfiex 56 3.7.3. Mornigstar 57 4. METODOLOGÍA DE LA INVESTIGACIÓN 59. vi.

(7) 5.. 6.. 7. 8. 9.. 4.1. Proceso 59 4.2. Bases de análisis 60 4.3. Herramientas y bases de cálculo 63 ANÁLISIS DEL MERCADO DE SOCIEDADES DE INVERSIÓN COMUNES MEXICANAS 64 5.1. Rendimientos 64 5.2. Benchmark: ISIC vs. IPC 68 5.3. Riesgo 70 5.4. Rendimientos Ajustados por Riesgo (RAR) 73 5.5. Teoría Moderna de Portafolios 77 PROPUESTA DE UNA METODOLOGÍA DE EVALUACIÓN DE SOCIEDADES DE INVERSIÓN COMUNES 82 6.1. Propuesta de evaluación 82 6.2. Aplicación de la propuesta 88 CONCLUSIONES 97 ANEXOS 99 REFERENCIAS BIBLIOGRÁFICAS 105. vii.

(8) ÍNDICE DE FIGURAS, GRÁFICAS Y TABLAS Figuras 1. Flujo de Operación 2. Organigrama típico de una Operadora de Sociedades de Inversión 3. Clasificación de las Sociedades de Inversión Comunes 4. Mapa conceptual de los Modelos de Evaluación de las SIC 5. Reporte de una Sociedad con Calificación 1 6. Reporte de una Sociedad con Calificación 2 7. Reporte de una Sociedad con Calificación 3 8. Reporte de una Sociedad con Calificación 4 9. Reporte de una Sociedad con Calificación 5 10. Reporte de una Sociedad con Calificación 6. 14 16 21 28 94 94 95 95 96 96. Gráficas 1. 12 Años para la Industria de Fondos 2. Composición del mercado de Sociedades al 31 de diciembre de 1999 3. Trayectoria de las Sociedades de Inversión Mexicanas 4. Dos Fondos con diferente SR 5. Representación gráfica de la medida M2 6. Rendimientos de un portafolio sin timing 7. Rendimientos de un portafolio con timing 8. Rendimientos de las SIC Período 1993 - 1999 9. Estructura de inversión de las SIC 10. Rendimiento acumulado de un peso invertido en diferentes alternativas 11. Desviación estándar anual 12. Evaluación de los rendimientos relacionados con la posición de un benchmark 13. Rangos de calificación 14. Consistencia de los niveles otorgados a diferentes Sociedades. 85 90 92. Tablas 1. Categorías de calificación de Serfiex 2. Categorías de calificación de Morningstar 3. Características de las SIC que han operado de Dic92 - Dic99 4. Rendimientos Aritmétivos vs. Geométricos 5. Desviación estándar anual bajo períodos móviles de 3 años 6. DSR promedio mensual de cada año 7. VaR promedio mensual de las SIC 8. Promedio mensual de distintas medidas de eficiencia (1993-1999) 9. Coeficiente de determinación de las medidas de eficiencia (r2), por ranking 10. Betas de las SIC (RM = ISIC) 11. Betas de las SIC (RM = IPC) 12. Comparativo del riesgo Beta y el rendimiento de las SIC (RM = ISIC) 13. Comparativo del riesgo Beta y el rendimiento de las SIC (RM = IPC) 14. Coeficiente de determinación de las medidas de riesgo (r), por ranking 15. Coeficiente de determinación (r2) 16. Timingde las SIC (7 años) 17. Medidas propuestas para la evaluación de las SIC mexicanas 18. Peso relativo de las variables cuantitativas 19. Calificaciones obtenidas de acuerdo al modelo de evaluación propuesto. 57 58 62 65 71 72 73 73 75 77 78 78 78 79 80 81 82 89 91. 26 26 27 38 39 52 52 64 66 67 70. VIII.

(9) 1.. INTRODUCCIÓN Hoy contamos con una variedad de alternativas para invertir nuestro ahorros: cuentas. bancarias, inversiones realizadas por medio de Casas de Bolsas, fondos de ahorro de las empresas e incluso bienes raíces. Adicionalmente tenemos la opción de invertir en Sociedades de Inversión, las cuales a diferencia de las alternativas mencionadas, nos dan la oportunidad de hacerlo diversificadamente. Las Sociedades de Inversión formalmente se definen como "Sociedades Anónimas de Capital Variable, cuyo objetivo es la adquisición de valores y documentos. seleccionados de acuerdo al criterio de. diversificación de riesgos, con recursos provenientes de la colocación de las acciones representativas de su capital social entre el público inversionista" (Ley de Sociedades de Inversión, 1985:45). Este tipo de Sociedades da la oportunidad de reunir los recursos de personas que cuentan con los mismos objetivos de inversión; y adicionalmente proporcionan economías de escala, ya que al agrupar a un gran número de inversionistas, se logra un tamaño de capital en el cual se diluye el costo de la asesoría financiera y el manejo administrativo.. Fue en 1956 cuando nació el primer Fondo de Inversión de Renta Variable en México, posteriormente,. en 1983 se originaron los Fondos de Inversión de Renta Fija y. recientemente,. en. 1997. los. Fondos de. Pensiones. (Sociedades. de. Inversión. Especializadas de Fondos para el Retiro, SIEFORES). En el caso de los dos primeros tipos, durante 1992 se renombraron como Sociedades de Inversión Comunes (SIC) y de Instrumentos de Deuda (SID), respectivamente. Las SIC realizan inversiones tanto en el mercado de deuda como de capitales; en el caso de las Sociedades de Deuda, como su nombre lo indica, sólo invierten en instrumentos de deuda. En cuanto a las SIEFORES, en la actualidad su régimen de inversión sólo contempla instrumentos de deuda.. 1.

(10) Como vemos, dentro de este mercado de Fondos de Inversión también se presenta una gama de opciones, por lo que para el inversionista es inminente la necesidad de evaluar en dónde debe de invertir sus recursos, tomando en consideración los riesgos que implica alternativa. Con la finalidad de proporcionar herramientas de decisión y adicionalmente eficientar el manejo este mercado, la Comisión Nacional Bancaria y de Valores se ha enfocado a reformar su marco regulatorio. A lo largo de los últimos años ha emitido una serie de circulares, de las cuales sobresale la Circular 12-22 bis 6 de fecha 11 de agosto de 1997, en la cual se establece la obligatoriedad de la calificación para las Sociedades de Inversión en Instrumentos de Deuda. Posteriormente esta obligatoriedad se extendió a las recién iniciadas SIEFORES. Como señala la calificadora Duff and Phelps (1997), estas calificaciones tienen como objetivo proveer al público de una opinión completa, suficiente e independiente; resultado del análisis de la administración del Fondo, de la calidad crediticia y riesgo de mercado de su portafolio de inversión; con la finalidad de que el inversionista pueda tomar mejores decisiones de acuerdo a sus necesidades. Es importante considerar que una calificación no es una predicción de los resultados que pueda tener un fondo en el futuro, ya que es una evaluación ex-post. Estas calificaciones son proporcionadas por agencias calificadoras autorizadas, teniendo para tal efecto cada una de ellas una metodología de calificación.. El contar con un esquema de calificación para este tipo de Sociedades ha proporcionado una serie de ventajas, de las cuales Guerra (1998) distingue las siguientes:. Genera/es -. Se cuenta con una mayor transparencia en el mercado, ya que las calificaciones son otorgadas por instituciones independientes que aplican criterios similares, dando comparabilidad a las calificaciones.. 2.

(11) -. Es un elemento que alienta el crecimiento del mercado, ya que proporciona un herramienta más para la toma de decisiones, agregando una mayor confianza.. -. Alienta la sana competencia, ya que las publicaciones dirigidas se reducen.. Para el inversionista: -. Constituye una fuente adicional, confiable y profesional de información, siendo una herramienta más para su toma de decisiones.. -. Representa una fuente de fácil acceso y de bajo costo.. -. Representa un acceso a información organizada y comparable que facilita su toma de decisiones.. En el caso de la calificación de las SIEFORES empezaron a ser públicas a partir del último trimestre de 1999, no obstante se estima que tendrán beneficios similares a los anteriores. No debemos olvidar que los inversionistas son trabajadores que en su mayoría desconocen la misma operación de estas Sociedades, por lo se requerirá un esfuerzo adicional de todos los participantes de este mercado para que la calificación constituya realmente una herramienta importante. En la actualidad la metodología de evaluación de las SIEFORES es similar a las Sociedades de Deuda, ya que hoy sólo existen aquellas que invierten dentro del mercado de deuda; no obstante los parámetros se evalúan bajo un horizonte de largo plazo, dado el objetivo de esta clase de fondos y adicionalmente se refleja en una escala de calificación diferente con la finalidad de facilitar su comprensión (Guerra, 1998).. Sin embargo, el círculo sigue incompleto, ya que los Sociedades Comunes cuentan tanto con inversiones de renta fija como variable, por lo que las. metodología de. calificación de fondos de deuda no puede ser aplicada en las comunes. Con el propósito de proporcionar una herramienta más para el inversionista, este proyecto de investigación 3.

(12) se enfoca a proponer una Metodología de Evaluación de las Sociedades de Inversión Comunes. El objetivo es precisamente extender los beneficios obtenidos por las calificaciones a todos los inversionistas de este mercado. Por otra parte, aún y cuando hemos visto con lentitud el desempeño de esta industria, se infiere para el futuro un crecimiento potencial, el cual se sustenta por la presencia de una mayor difusión de sus ventajas, así como de sus riesgos; por la integración a este mercado de las SIEFORES considerando que abarca un número importante de inversionistas (trabajadores), y por la estimación de escenarios económicos con mayor estabilidad. Lo anterior traerá como consecuencia una mayor demanda de información para la toma de decisiones, y como señalan Elton y Gruber (1995:630): "la decisión más importante para los inversionistas de fondos es elegir la empresa administradora de los fondos y el estilo de portafolio donde desea invertir".. 1.1.. Definición del problema En otros países existen esquemas de evaluación para las Sociedades Comunes,. mismas que se llevan acabo no sólo por empresas calificadoras como Standard and Poors, Fitch o Duff and Pheips, sino también por revistas como Busines Week, Barron's, Forbes o Money, por mencionar algunas (Simons, 1998). Por otra parte, también existen empresas cuya actividad específica es la evaluación de fondos de inversión, como Morningstar y Lipper Analytical Services. Estas últimas cuentan con publicaciones especializadas enfocadas a comparar periódicamente el desempeño de cada uno de los fondos en relación al mercado, a una muestra comparativa o mercado objetivo (benchmark). Tanto estas empresas como las calificadoras asignan una calificación a los fondos representándose por medio de letras, estrellas o números.. Es importante hacer una diferenciación de lo que es una calificación (rating) y un posicionamiento (ranking) de un fondo; una calificación se desprende del análisis de 4.

(13) factores cualitativos y cuantitativos del fondo, mientras que un posicionamiento corresponde sólo a asignar la ubicación del fondo en relación a un mercado, con respecto a un parámetro de medición. Al respecto Elton y Gruber (1995:632) señalan: "...la evaluación involucra más que decir que tan bien el fondo se ha desarrollado con respecto a otros; para el individuo que toma decisiones es importante entender las causas de ese desarrollo, las políticas generales de su operación y tener el conocimiento de que tan bien la ha hecho el fondo mismo: qué tan diversificado está el fondo, cual es su mezcla de inversión y cuáles son los costos de las restricciones que está tomando..." Munger (1996) describe los problemas que se han presentado en las calificaciones basadas en posicionamiento que publican revistas de empresas dedicadas expresamente a esta actividad. Menciona que dado que miden un indicador específico, varían con frecuencia la lista, lo cual desconcierta al inversionista. Adicionalmente señala que el sistema de medición empleado ignora en su totalidad los factores cualitativos, como son la cultura de inversión del fondo, calidad administrativa, organización, etc. Existen publicaciones de estas empresas que no realizan una estratificación del universo de fondos, ubicando los fondos no importando si son grandes o pequeños, dedicados a un tipo de inversión en específico o internacionales; por lo que el efecto de comparación se pierde.. En cuanto a las metodologías de calificación de las empresas calificadoras, estas se encaminan hacia análisis cualitativos y cuantitativos. En relación al análisis cuantitativo, en forma general presentan diferencias en relación a los modelos que emplean para la medición ya sea del rendimiento o del riesgo; al peso relativo de cada uno de ellos en la calificación final, y adicionalmente en los esquemas de comparación que emplean.. Tomando lo anterior en consideración, este proyecto plantea obtener una metodología que involucre la evaluación de aspectos cualitativos como: análisis de la administración. 5.

(14) del fondo, el seguimiento de sus objetivos, políticas de inversión, experiencia y operación. Adicionalmente contempla el evaluar factores cuantitativos, mismos que seguirán un esquema de posicionamiento en relación a un índice o a la totalidad del mercado, dependiendo de su factibilidad, considerando diversos aspectos de análisis de portafolios como: rendimientos, riesgo y eficiencia.. 1.2.. Objetivo de la investigación. 1.2.1. Objetivo general Analizar el mercado de Sociedades de Inversión Comunes que actualmente operan en México, con el propósito de realizar una propuesta de evaluación para dichas Sociedades, proporcionando con ello una herramienta para la toma de decisiones de los inversionistas que participan en este mercado.. 1.2.2. Objetivo específico A través del logró del objetivo general se pretende alcanzar el siguiente objetivo específico: -. Analizar los diferentes modelos que pueden utilizarse para medir los puntos de evaluación de este tipo de Sociedades, con el fin de identificar su conveniencia y aplicación. Con ello adicionalmente se comprobarán teorías elegidas con la aplicación en los fondos mexicanos.. 1.2.3. Alcances y limitaciones -. Para el análisis de las diferentes medidas de evaluación de las Sociedades (Capítulo 5) se aplicó con información pública, la cual abarcó un período de 7 años (1993-1999).. -. La metodología de evaluación (Capítulo 6) contiene criterios cualitativos y cuantitativos, dentro de los cuales se encuentran: la administración, rendimiento,. 6.

(15) riesgo, eficiencia y estructura del portafolio de una Sociedad. La aplicación se limita a la evaluación de sólo 3 variables cuantitativas: rendimiento, riesgo y eficiencia.. 1.3. Resumen Este proyecto cuenta con siete capítulos más, los cuales en forma general tratarán de lo siguiente:. 2. Sociedades de Inversión. Como punto de partida se ubicará al lector en el campo. Mexicanas. de estudio del presente proyecto. Se describen todos los. tipos. de. Sociedades. de. Inversión,. para. posteriormente concentrarse en las SIC.. 3. Modelos de Evaluación de. Este capítulo tendrá como principal tarea mostrar la. las Sociedades de Inversión. interpretación conceptual de los diferentes modelos de. Comunes. evaluación de las SIC en relación a cada variable de medición.. 4. Metodología de la. Se presenta paso a paso el esquema empleado para. Investigación. llevar a cabo el objetivo del presente proyecto; las bases de análisis y lo que se pretende lograr en cada paso.. 5. Análisis del Mercado de. Se realiza una aplicación operativa de los modelos de. Sociedades de Inversión. evaluación descritos en el capítulo tres en las SIC. Comunes Mexicanas. mexicanas, con la finalidad de analizar su viabilidad para formar parte de la propuesta de evaluación. 7.

(16) Conjuntamente se presenta una interpretación de los resultados.. 6. Propuesta de Evaluación de. La propuesta de evaluación se presenta en este. Sociedades de Inversión. capítulo, así como el procedimiento que se empleó para. Comunes. evaluar específicamente a una SIC y obtener su calificación. final.. Posteriormente. se. aplicó. la. metodología a una muestra de SIC mexicanas.. 8. Conclusiones. Finalmente se realiza un compendio de conclusiones que a lo largo de todo este proyecto se obtuvieron; las cuales junto con la propuesta de evaluación constituyen la contribución que a este tema realizó el autor.. 8.

(17) 2.. SOCIEDADES DE INVERSIÓN MEXICANAS Detallar la parte básica de este proyecto es el objetivo de este capítulo. Se comienza. por describir qué es una Sociedad, los diferentes tipos, clasificaciones, y en general todo el aspecto operativo que involucra una Sociedad.. 2.1.. Sociedades de Inversión Díaz (1994:143) define de una manera amplia el concepto de Sociedades de. Inversión: "...son Sociedades Anónimas especializadas en la administración de inversiones, que reúnen capitales de numerosos ahorradores y los invierten por cuenta y a beneficio de éstos en un conjunto amplio y selecto de valores, sin intentar lograr el control de las empresas en que invierten. Su principal objetivo es diversificar las inversiones y con ello disminuir los riesgos y promediar las utilidades..." Adicionalmente, Blanco (1996:74) complementa esta definición: "...las Sociedades de Inversión son organismos que, debido a la diversificación de su activo en un portafolio de inversión, permiten disminuir los riesgos de la inversión bursátil. Representan para el inversionista una alternativa de inversión diversificada, administrada en forma profesional y a bajo costo, por las economías de escala que alcanzan en su operación..." Heyman (1988) hace una comparación en la que menciona que un portafolio llevado a cabo por el mismo inversionista, su asesor de inversiones o ambos, el resultado es una cartera de inversión adecuada a las necesidades del inversionista; lo cual equivaldría a un "traje hecho a la medida". Mientras que una sociedad de inversión equivaldría a un "traje de línea".. Robles (1998) señala 6 características básicas que hoy son distintivas de las Sociedades de inversión: 1. Diversificación. A través de la inversión del portafolio en diferentes instrumentos.. 9.

(18) 2. Administración profesional. Mediante la contratación de personas especializadas, cuya tarea esencial es el análisis y los estudios respecto a los valores que mejor forman la cartera de inversión y que realizan un monitoreo constante de su comportamiento. 3. Economías de escala. Con una misma estructura de costos administrativos y operativos, se puede atender a un mayor volumen de inversionistas. Es muy claro que éstos pueden conseguir tasas más competitivas por el dinero reunido de varios inversionistas. 4. Seguridad. Existe un marco jurídico suficiente que permite a los inversionistas tener mayor certeza sobre el resguardo, administración y riesgo de su patrimonio. 5. Facilidad de acceso. Para el pequeño y mediano inversionista, la existencia de las sociedades de inversión les permite tener fácil acceso a los instrumentos del mercado de deuda y capitales, sin tener que incurrir en grandes inversiones. 6. Facilidad de manejo. Permite concentrar en una sola estructura administrativa, el manejo de todo lo relativo a impuestos, comisiones, gastos de operación y otras erogaciones.. 2.1.1. Tipos de Sociedades de Inversión La presente investigación se concentra sólo en un tipo de Sociedades de Inversión, no obstante es conveniente conocer cuáles son las Sociedades que actualmente operan en nuestro país, con la finalidad de distinguir sus principales diferencias, y con ello ubicar mejor la evaluación que atañe propiamente a las SIC.. Existen 4 tipos de Sociedades de Inversión, mismas que a continuación se mencionan en orden de su aparición cronológica:. 10.

(19) 1. Comunes Iniciaron operaciones en México en 1956. Estructuran y operan con carteras de inversión que contienen valores de renta variable (acciones) y títulos de deuda. Permite al inversionista, sobre todo al pequeño y mediano, el acceso a través de la sociedad, al mercado de capitales, ya que de otra manera no podría contribuir aunque sea en forma indirecta a la compra de acciones, o bien de hacerlo, lo haría en forma poco diversificada y con alto riesgo (Blanco, 1996).. Este tipo de Sociedades ofrece en las fases de expansión de la bolsa, rendimientos superiores al mercado de deuda; y en fases de contracción, los rendimientos pueden ser inferiores, pueden tener incluso pérdidas de capital, sobre todo cuando es acentuado el descenso en bolsa (Díaz, 1994).. 2. En Instrumentos de Deuda Comenzaron a operar en 1983, siendo actualmente la mayoría de este mercado de Sociedades, tanto en número de Sociedades como en el total de recursos que las integran. Se distinguen por operar sólo con valores de renta fija como son: Certificados de la Tesorería (CETES), Papel Comercial, Aceptaciones. Bancarias,. Bonos del Gobierno Federal, Obligaciones, Pagarés con Rendimiento Liquidable al Vencimiento, Bonos Bancarios, Obligaciones, etc.. A su vez este tipo de sociedades se divide en sociedades para personas físicas, morales y de cobertura. Se puede decir que las características sobresalientes de este tipo de sociedades son: -. Rendimientos competitivos frente a otras alternativas comparables.. -. Gran liquidez; existen sociedades que dan liquidez inmediata, 24 horas, 48 horas, semanales, quincenales, mensuales y trimestrales.. 11.

(20) -. Cuentan con una calificación otorgada por una institución independiente, lo cual representa una herramienta más para la toma de decisiones.. 3. De Capitales Las Sociedades de Inversión de Capitales (SINGAS) invierten de manera temporal en valores y documentos emitidos por empresas que requieran recursos a largo plazo con intención de promoverlas. Surgieron en 1984, siendo conocidas como Sociedades de Inversión de Capital de Riesgo. Díaz (1994:146) realiza una amplia descripción de este tipo de Sociedades: "Su objetivo es la creación de empresas y apoyar a aquellas que quieran ampliar su capacidad productiva, es decir, se enfocan a la inversión productiva, a la diversificación y modernización de los procesos de producción. Las empresas en las que se invierte el capital de las SINGAS se conocen como "empresas promovidas", debiendo diversificar dicha inversión en por lo menos cinco empresas. Las sociedades de inversión de capitales ofrecen a las empresas promovidas capital de riesgo y asistencia técnica en las áreas administrativa, financiera y tecnológica. Ofrecen a los inversionistas la posibilidad de obtener elevados rendimientos (y también pérdidas), dependiendo del éxito de la labor de promoción señalada". Los tres tipos de sociedades anteriores se encuentran reguladas por la Comisión Nacional Bancaria y de Valores (CNBV).. 4. Especializadas en Fondos para el Retiro (SIEFORES) Las SIEFORES tienen como objetivo exclusivo invertir los recursos provenientes de las cuentas individuales de los trabajadores, registradas en las denominadas Administradoras de Fondos para el Retiro (AFORES). Las inversiones de este tipo de sociedades se canalizan al mercado de instrumentos de largo plazo, acorde con el sistema de pensiones, con la finalidad de permitir que los trabajadores obtengan rendimientos competitivos de sus aportaciones. En la actualidad los portafolios integrantes de estas sociedades se conforma únicamente por inversiones en instrumentos del mercado de deuda, mismas que se enfocan a preservar el poder 12.

(21) adquisitivo del ahorro de los trabajadores. En el mediano plazo se estima que existan SIEFORES comunes, o con diferentes objetivos de inversión. A diferencia de las demás sociedades, las SIEFORES se encuentran reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).. 2.1.2. Operación Una Sociedad de Inversión es una empresa independiente, pero cuya operación se lleva a cabo por otra empresa llamada sociedad operadora. Las sociedades operadoras tienen como funciones: prestar servicios de administración, distribución y recompra de acciones a las sociedades de inversión. Pueden ser Casas de Bolsas, Bancos, Instituciones de Crédito u operadoras independientes. Estás últimas tienen como único objetivo el administrar sociedades de inversión. Sus funciones se sujetan a la inspección y vigilancia de la CNBV.. En la Figura 1 se presenta de manera esquemática el flujo de operación de una Sociedad de Inversión. En forma descriptiva, tenemos que los recursos se obtienen con la compra de las acciones representativas del capital social de la sociedad que realizan los inversionistas, por medio de la promoción que lleva acabo el distribuidor de la Sociedad, el cual por lo general es el mismo administrador. Con dichos recursos, la empresa administradora se encarga de llevar a cabo la compra de valores siguiendo criterios específicos de inversión que la Sociedad ofrece.. 13.

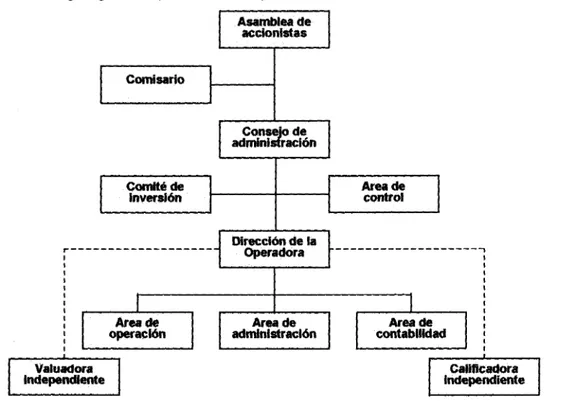

(22) Figura 1: Flujo de Operación Asignación de las acciones de la Sociedad. Inversionistas. Cuentas individuales por inversionista. Jí. Administración y Contabilidad del Fondo. Estructura de Inversión (liquidación). Comité de Inversión. 1. Operadora del Fondo Información de la Cartera. Valuación de Cartera. Movimientos contables y provisiones^. Capitales. N. Compra - venta de valores autorizados. Dinero. Valuación Independiente. Fuente: Modificado de la Dirección de Investigación de la Valuadora GAF. GAF (1998:24).. Para llevar a cabo la selección de los valores, las sociedades cuentan con un comité de inversión, mismo que posteriormente se detallará. Por otra parte, el portafolio de valores adquirido se valúa de acuerdo a las reglas de la CNBV, a través de cualquiera de los siguientes sistemas: de una institución para el depósito de valores, de un comité de valuación y de personas morales autorizadas para llevar acabo esta actividad (Ley de Sociedades de Inversión, 1985).. Para que una Sociedad pueda operar bajo los lineamientos establecidos en el mercado mexicano, se involucran varias personalidades, Robles (1998) distingue las siguientes: 1. Autoridades Reguladoras y de Control: -. Comisión Nacional Bancaria y de Valores. -. Bolsa Mexicana de Valores. 14.

(23) -. Banco de México. 2. Sociedades Operadoras de Sociedades de Inversión 3. Sociedades de Inversión 4. Público Inversionista 5. Instituciones de Apoyo -. Sociedades Valuadoras de Sociedades de Inversión. -. Asociación Mexicana de Intermediarios Bursátiles. -. Calificadoras de Sociedades de Inversión. No obstante, el papel más importante en el manejo de una Sociedad es su operadora, por lo que la organización en su actividad administrativa y procesos de toma de decisiones es fundamental. En la siguiente Figura 2 se establece un organigrama típico de una operadora, en donde se observa que su principal órgano ejecutor es el Consejo de Administración cuyos miembros deberán ser por lo menos cinco personas, soportado por el Comité de Inversión antes mencionado y un área de control normativo. Inmediatamente después se encuentran las áreas operativas coordinadas por una dirección de la Operadora, las cuales serán las encargadas de la operación, administración y contabilidad. Adicionalmente se agregaron dos figuras externas a la operadora, la valuadora quien es la responsable de la valuación diaria de las carteras, y la Calificadora quien es la que emite la opinión sobre el manejo de la Sociedad y su portafolio. Actualmente las autoridades reguladoras de las SID y SIC están por emitir una nueva circular la cual permitirá el acceso a un nuevo participante en esta industria: la figura del pnce vendar. Serán empresas dedicadas a vender precios de mercado de los títulos integrantes de los portafolios de estas Sociedades; esta figura ya existe en otros mercado más desarrollados y básicamente su integración permitirá lograr un esquema más transparente y real en el manejo de las carteras de las Sociedades.. 15.

(24) Figura 2: Organigrama tipico de una Operadora de Sociedades de Inversion Asambleade accionfstas Comisario. Conseiode administration Areade control. Comttede inversion Direction de la Operadora. Areade operacion. Areade administration. Valuadora independierrte. Areade contabilfdad Cailflcadora independierrte. Fuente: Elaborado por la Direccidn de Investigaci6n del ICAF y adaptado por el autor. GAF. 2.1.3. Marco legal de las Sociedades de Inversion La primera version que sustentaba el marco legal de operacion de las Sociedades de Inversion se realize en 1955; posteriormente en 1985 se publico la Ley de Sociedades de Inversion (LSI), la cual sigue vigente en nuestros dias. Dentro de las modificaciones importantes de esta ley, sobresale el que se les permitio a las sociedades la recompra de sus propias acciones, asi como tambien se hizo posible la total independencia entre la sociedad de inversion y su operadora o administradora. La LSI (1985) senala que las Sociedades de Inversion se crearon con la finalidad de fortalecer y descentralizar el mercado de valores, dar acceso a los pequefios y medianos inversionistas, democratizar el capital y contribuir al financiamiento de la planta productive del pafs; teniendo como principales normas: -. Son Sociedades Anonimas concesionadas por el Gobierno Federal a traves de la Secretaria de Hacienda y Credito Publico (SHCP).. 16.

(25) -. Deberán contar con un capital mínimo sin derecho a retiro, sus acciones sólo podrán transmitirse previa autorización de la SHCP.. -. Tendrán una duración indefinida.. -. Sus inversiones deberán ser valuadas por un comité de valuación formado por personas independientes a la sociedad.. -. Ninguna persona física o moral podrá ser propietaria, directa o indirectamente, del 10% o más del capital pagado excepto: accionistas fundadores, casas de bolsa y sociedades operadoras; por otra parte la CNBV podrá autorizar excesos al límite siempre y cuando sea justificado y temporal.. -. Las Sociedades de Inversión deberán elaborar prospectos de información al público inversionista, en donde deberán detallar entre otros puntos, su objetivo y estrategia de inversión.. Adicionalmente a las regulaciones que plantea la LSI, tanto las sociedades como las administradoras, se encuentra vigiladas y reguladas por la Comisión Nacional Bancaria y de Valores (CNBV). Las administradoras están obligadas a reportar a dicha comisión información de la sociedad referentes a su portafolio de inversiones, estados financieros, accionistas, etc. Las regulaciones que marca la CNBV se emiten a través de circulares, mismas que complementan a la LSI. En lo últimos años sobresalen los siguientes (CNBV, Cicular 12-22 1993, 12-22 bis 6 1997, 12-22 bis 7 1998): -. Restricciones a algunos parámetros de inversión, con la finalidad de diversificar aún más los portafolios.. -. Para mejorar la información que coadyuva al público a tomar sus decisiones de inversión, se consideró pertinente que las sociedades den a conocer la clasificación que les corresponde en función de sus políticas de inversión.. - Formatos de presentación y control administrativo de la información y contabilidad de las sociedades de inversión.. 17.

(26) - Obligatoriedad de publicar el informe de la cartera de los valores integrantes de sus activos. -. Con el fin de evitar conflictos de intereses, se juzgó necesario exceptuar de las operaciones que las sociedades de inversión lleven a cabo, los valores que tengan en propiedad o administración entidades pertenecientes al mismo grupo financiero o empresarial del que forme parte su sociedad operadora.. -. Otro cambio importante, fue el realizado en agosto de 1997, a través de la circular 1222 bis 6, ya que con el fin de proporcionar mayores elementos para la toma de decisiones a los inversionistas, reguló el que las sociedades de inversión en instrumentos de deuda contaran con un calificación otorgada por una institución calificadora de valores, que refleje los riesgos de crédito y de mercado de su cartera, así como la calidad de su administración.. 2.2.. Sociedades de Inversión Comunes mexicanas Una vez planteado un marco general de las Sociedades de Inversión, en adelante se. hará referencia únicamente a las SIC que operan en México, mismas que son objeto de la presente investigación.. 2.2.1. Régimen de Inversión Según el artículo 15 de la LSI (1985), el régimen de inversión estará sometido a los criterios de diversificación de riesgos, fomento de actividades prioritarias, seguridad, liquidez y rentabilidad atractiva. De acuerdo con lo anterior, cada sociedad determina sus objetivos y diseña sus políticas de adquisición, diversificación y selección de valores, teniendo la opción de clasificarse como: ^ Diversificadas Sociedades de Inversión Comunes. Tipificadas Especializadas. 18.

(27) Las. SIC podrán. definirse. como. sociedades. de. inversión. diversificadas o. especializadas, en función a su tipo y a la política de adquisición y selección de valores que adopten. Las sociedades diversificadas serán aquellas que determinen sus políticas de inversión, de adquisición y selección de valores de acuerdo con las disposiciones que se señalan a continuación, mismas que aseguran el principio de dispersión de los riesgos en la composición de su cartera.. Régimen de inversión de las SIC diversificadas (CNBV, Circular 12-22, 1993, con las respectivas modificaciones presentadas en la Circular 12-22 bis 7, 1998): 1. Por lo menos el 96% de su activo total deberá estar representado por valores y depósitos bancarios de dinero, incluyendo además reportes sobre valores, cuentas por cobrar y los intereses devengados no cobrados sobre los valores integrantes de la cartera. 2. La inversión en valores de renta variable no podrá ser inferior al 30% de su activo total. 3. La inversión en valores emitidos por una misma empresa no podrá exceder el 15% del activo total de la inversión relativa. 4. La inversión en acciones representativas del capital social de una misma emisora, en ningún caso podrá exceder el 30% de dicho capital. 5. La inversión en instrumentos de deuda emitidos por una misma empresa no podrá exceder el 30% del total de las emisoras de dicha empresa. 6. La inversión a cargo de empresas pertenecientes a un mismo grupo empresarial no podrá exceder en su conjunto el 20% del activo total de la sociedad. 7. La inversión en valores emitidos por el Gobierno Federal, podrá ser hasta del 70% del activos de la sociedad. 8. La inversión en depósitos de dinero y en instrumentos (emitidos, avalados o aceptados) a cargo de instituciones de crédito, así como las operaciones de 19.

(28) compraventa, préstamo y reporto sobre valores efectuadas con dichas instituciones, en ningún caso podrán exceder en su conjunto el 60% del activo total de la sociedad. 9. El porcentaje en inversiones en valores cuyo plazo de vencimiento sea inferior a tres meses, será el que establezca cada sociedad. 10. La inversión en acciones, certificados de participación sobre acciones, así como en obligaciones subordinadas emitidas por sociedades controladoras. de grupos. financieros y entidades financieras de cualquier tipo, se regirá por las disposiciones que al efecto sean aplicables. Las SIC no podrán invertir en obligaciones subordinadas convertibles en acciones emitidas por casas de bolsa.. Las sociedades especializadas serán aquellas que autorregulan su régimen de inversión y determinen sus políticas de inversión, o de adquisición y selección de valores de acuerdo con sus prospectos de información al público inversionista. Los dos tipos de sociedades (diversificadas o especializadas) deberán operar con valores y documentos inscritos en el Registro Nacional de Valores e Intermediarios, teniendo la opción de invertir tanto en renta variable como fija (CNBV, Circular 12-22, 1993).. Adicionalmente las SIC ya sean diversificadas o especializadas, pueden sustentarse como tipificadas, obligándose a través de su prospecto de información al cumplimiento de un objetivo predominante, manteniendo cuando menos el 60% del activo total en la clase de valores o instrumentos cuyas características sean acordes con dicho objetivo.. 2.2.2.. Clasificación. Aunado al criterio de diversificación al que se someten las políticas de inversión de las SIC; a partir de enero de 1999 las SIC también deberán clasificarse conforme a las categorías que se presentan en la Figura 3, mismas que fueron definidas por la CNBV en la Circular 12-22 bis 7 (1998), y que a continuación se detallan:. 20.

(29) Figura 3: Clasificación de las Sociedades de Inversión Comunes. r. f Acciones. Sociedades de Inversión Comunes. Mixtos. ACCIND ACCLP ACCMED ACCSEC ACCREG. ~ ~ ~ ~ ~. Acciones indizadas Acciones largo plazo Pequeña y Mediana Empresa Acciones Sectoriales Acciones Regionales. BALANC. ~ Balanceados. [PREDEUD ~ Preponderantemente en Deuda Agresivos. AGRESC ~ Agresivos. Min. 60% 60% 60% 60% 60%. Max.. 30%. 60%. 10%. 30%. 0%. 100%. Los porcentajes son determinados en relación al activo total y corresponden únicamente a los valores de renta variable. Fuente: Circular 12-22 Bis 7 CNBV (1998).. Indizadas Sociedades cuyo objetivo primordial sea replicar los rendimientos de algún índice (índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores IPC, índice de Precios México INMEX, etc.). El 60% de sus activos deberá corresponder a instrumentos de renta variable relacionados con el índice al que se apeguen. Estas sociedades deberán mantener un error de seguimiento mensual (desviación estándar de sus rendimientos comparados con los rendimientos del índice correspondiente) equivalente a un 7.5% anual.. De largo plazo Sociedades de crecimiento que deberán invertir al menos el 60% de sus activos en valores de renta variable y cuya rotación anual de cartera no podrá ser superior al 80%; es decir, que el menor de los importes totales de las compras y las ventas efectuadas por la sociedad, dividido por el saldo promedio mensual de la cartera de la sociedad, no supere el 80% en el año.. 21.

(30) De la Pequeña y Mediana Empresa Sociedades especializadas que deberán invertir al menos el 60% de sus activos totales en acciones de la Pequeña y Mediana Empresa; es decir, en aquellas empresas no incluidas dentro de las 25 emisoras con mayor valor de capitalización del mercado.. Sectoriales Sociedades especializadas que deberán invertir al menos el 60% de sus activos totales en cierta industria o sector (v.g. Construcción, Telecomunicaciones, Comercio, etc.).. Regionales Sociedades especializadas que deberán invertir al menos el 60% de sus activos totales en acciones de empresas localizadas en alguna región específica (v.g. empresas de Monterrey).. Balanceadas Sociedades que combinen dentro de su cartera instrumentos de renta variable y de deuda, debiendo invertir entre el 30% y el 60% de sus activos totales en instrumentos de renta variable.. Preponderantemente en Deuda Sociedades conservadoras que combinen dentro de su cartera instrumentos de renta variable y de deuda, con una participación preponderante en instrumentos de deuda. Estas sociedades deberán invertir entre el 10% y el 30% de sus activos totales en instrumentos de renta variable.. 22.

(31) Agresivas Sociedades cuya estrategia se basa en capitalizar movimientos de corto plazo del mercado; y que pueden invertir en valores sin límites máximos o mínimos por tipo de valor.. Es importante conocer la clasificación de la Sociedad, ya que de acuerdo a dicha clasificación. se plantean. sus estrategias. de. inversión. y toma de. decisiones.. Adicionalmente sirve para saber contra quien se debe comparar el desempeño de una Sociedad en específico.. 2.2.3. Comité de Inversión El Comité de Inversión tiene por objeto determinar la política y estrategia de inversión y la composición de los activos de la sociedad, de acuerdo con las reglas que al efecto expida la CNBV, tratando siempre de mantener una relación óptima de riesgo rendimiento. Adicionalmente, el Comité de Inversión designará a los operadores que ejecuten la política de inversión, la cual deberá contar siempre con el voto favorable de los consejeros independientes. Este Comité es nombrado por los socios propietarios del capital mínimo de la Sociedad y deben de sesionar regularmente cada semana.. En la actualidad los comités de inversión se han vuelto más cautelosos al evaluar los riesgos de sus portafolios. Dado el auge que la cultura de riesgo está tomando en nuestro país, vemos que los comités de este tipo de sociedades cada vez más realizan comparaciones con sus semejantes y con "benchmarks" financieros; adicionalmente toman en cuenta diversos indicadores de riesgo para su toma de decisiones y monitoreo continuo de los portafolios.. 23.

(32) 2.2.4.. Valuación. Dado que en gran medida los procedimientos de evaluación que se proponen en esta Metodología consideran los precios que diariamente registran las sociedades, en este apartado se describe de manera general el procedimiento de valuación de los portafolio de las sociedades. Como se mencionó en la estructura operativa, una de las instituciones de apoyo de las Sociedades de Inversión son las empresas valuadoras, y su importancia radica en (Gamboa, 1998): 1. Medir o calcular la rentabilidad de un activo o inversión. 2. Conocer la plus o minusvalía (ganancia o pérdida) de un activo a través del tiempo. 3. Conocer el monto de inversión al día de la valuación de un activo en particular. 4. Cumplir el régimen o límites de inversión.. Una vez ingresados los recursos por parte de los inversionistas, estos son canalizados a la compra de valores autorizados, los cuales pasarán a formar parte de la cartera de la propia sociedad de inversión. En caso contrario, cuando los inversionistas desean retirar su dinero, será necesario que se vendan valores hasta por un importe que cubra el monto total de retiros. Diariamente se registran los movimientos de compra y venta de los valores que integran el portafolio de la sociedad. Finalmente se realiza la valuación del portafolio final, siguiendo los lineamientos de las Circulares 12-16 y 12-22 de la CNBV. En forma general, el precio de valuación resultará de dividir, entre la cantidad de acciones en circulación, la cantidad que resulte de sumar el importe de los valores que sean propietarias, debiendo observar lo siguiente: a. Las operaciones sobre los valores que integran las carteras de la sociedad deberán registrarse en bolsa. b. La Sociedades Comunes deberán registrar el precio de sus acciones el mismo día, con el detalle de sus operaciones.. 24.

(33) c. El importe de los valores propiedad de las sociedades de inversión se determina de acuerdo a la última cotización en la Bolsa de Valores, considerando el último hecho de cierre del día de la valuación. Si en esa fecha no hay operaciones o no se registraron hechos, se toma en cuenta el último hecho de cierre registrado en la Bolsa. d. Cuando en una misma sesión de remate en la Bolsa de Valores, se produzca una baja generalizada del 3% o más en el índice de Precios y Cotizaciones y no se opera acciones de alguna de las series que componen la cartera, se deberá aplicar a dicha serie, respecto del último hecho en bolsa, el porcentaje de variación del índice, para con ello obtener el precio de valuación.. 2.2.5. Desarrollo de las SIC en México Abrir espacios para la introducción de una cultura financiera diferente al concepto bancario no ha sido fácil, si uno considera que las autoridades,. intermediarios,. administradores de fondos, inversionistas y emisores, han enfrentado períodos como fue la crisis de renta variable en 1987, la problemática de los Ajustabonos en 1992, la cual afectó a los fondos de deuda; o la crisis iniciada a finales de 1994, y que se tradujo en una gran volatilidad financiera durante todo 1995. Como se mencionó, a excepción de las SIEFORES, las Sociedades de Inversión llevan operando varios años en nuestro país; sin embargo no han logrado un crecimiento importante (ver Gráfica 1). Al término de 1999, los fondos de deuda y comunes ascienden a un total de recursos de $19,388 millones de dólares, conjuntados en 283 fondos, mediante la participación de 395,022 personas. Datos que si lo comparamos con otros mercados como es el caso de Estados Unidos, donde de acuerdo con el Investment Company Institute - empresa que representa los intereses de la industria -, los activos que administran las sociedades de inversión a esa misma fecha, alcanzan los 5.9 billones de dólares, conformándose por 7,421 fondos y donde participan 77.3 millones de personas, se colocan en una posición muy inferior (Suplemento Sociedades de Inversión de El Financiero, 1999). Actualmente los fondos 25.

(34) son el intermediario financiero más importante en la Unión Americana, por encima de los bancos comerciales. Gráfica 1:12 Años para la Industria de Fondos 1,000,000. 30,000,000. 900,000 25,000,000 -j. - 800,000 700,000. 5- 20,000,000 o o, § 15,000,000. - 600,000. < 10,000,000. Z O. - 500,000. O o. I 400,000. g. 300,000. jjf. i 200,000. 5,000,000. r 100,000. 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999. No. de Fondos. 105 149. 190 207. 232. 233 252. 259 261 277. 278 283. El total de activos se reexpresó a dólares en base al tipo de cambio del cierre de cada año. Fuente: Banco de datos de Análisis de Sociedades de Inversión de El Financiero (Enero 1996 v Enero 2000).. Particularmente, en las Sociedades de Inversión Común se ha visto un progreso más lento; en 1989 se contaba con 59 fondos con un total de activos de $1,211 millones de dólares, y diez años después se cuenta con 88 fondos y un total de activos de $2,430 millones de dólares. Adicionalmente, el número de inversionistas se redujo drásticamente; de. 31,219. contratos. que. existían en 1989, al término de. Gráfica 2: Composición del mercado de. 1999 sólo existen 13,563. A. Fondos de Pensiones. diciembre de 1999, los activos. 13SIEFORES US$10,962 mili. (36% PDM). Sociedades al 31 de diciembre de 1999. de las SIC representaron el. Sociedades de Deuda. 8% del. 194 Fondos US$16,927 mili.. mercado,. tomando. como total a la agregación de Sociedades. Comunes,. DeudaySIEFORES.. de. Sociedades Comunes. (56% PDM). 88 Fondos US$2,430 mili. (8% PDM). Fuente: Base de datos de Infosel Financiero.. 26.

(35) Si se observa la evolución de estos últimos cuatro años, el crecimiento tanto de las Sociedades de Deuda como de las SIEFORES ha sido por demás significativo, no así la actuación de las SIC. Sin justificar el lento desarrollo del mercado SIC, esta situación ha sido motivada como ya se mencionó, en parte por las repetitivas crisis económicas de nuestro país, por los manejos administrativos de las mismas y adicionalmente, por la poca información que se provee de las mismas a los inversionistas. No obstante, hoy en día el mercado es mucho más experimentado, los inversionistas paulatinamente se han vuelto más conocedores, los administradores de sociedades utilizan técnicas mucho más sofisticadas para la construcción de los portafolios, y la experiencia de las autoridades ha permitido que el marco normativo no sólo solucione problemas coyunturales, sino que sean más visionarios. Por lo anterior y tomando en consideración el auge que por el momento presentan las SID y la cada vez mayor difusión de este esquema de inversión, se estima que el crecimiento se extienda, aunque en menor medida a las SIC. Una forma de contribuir al impulso de este mercado, es precisamente este proyecto de investigación que presenta una herramienta completa de evaluación de este tipo de Sociedades para la toma de decisiones por parte del inversionista.. Gráfica 3: Trayectoria de las Sociedades de Inversión Mexicanas. Dic-96 Mar-97 Jun-97 Sep-97 Dic-97 Mar-98 Jun-98 Sep-98 Dic-98 Mar-99 Jun-99 Sep-99 D¡c-99. • Soc. de Deuda. • Soc. Comunes. D SIEFORES. Cartera Total de las Sociedades expresada al tipo de cambio de cierre del mes correspondiente. Fuente: Base de datos de Infosel Financiero.. 27.

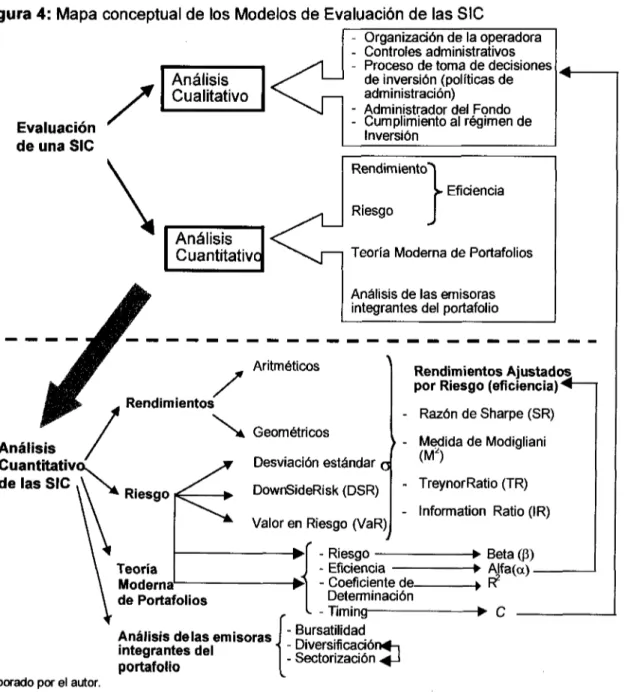

(36) 3.. MODELOS DE EVALUACIÓN DE LAS SIC Para evaluar un fondo debemos saber interpretar las medidas que se utilizan para. analizar su eficiencia, riesgo o calidad administrativa. En esta sección se presentan algunas de las medidas que actualmente se utilizan para llevar acabo esta actividad; y como una forma de conceptualizarlas, primeramente se presenta un mapa que ubica cada una relacionándolas con su variables de medición, para posteriormente describir a detalle cada una de ellas.. Figura 4: Mapa conceptual de los Modelos de Evaluación de las SIC - Organización de la operadora - Controles administrativos .XI - Proceso de toma de decisiones ^^ '—' de inversión (políticas de ^v. — administración) ^\l - Administrador del Fondo - Cumplimiento al régimen de Inversión. Análisis Cualitativo Evaluación. de una SIC. Rendimiento1". I. Riesgo. Análisis Cuantitativo. Eficiencia. Teoría Moderna de Portafolios Análisis de las emisoras integrantes del portafolio. Aritméticos. Rendimientos Ajustados por Riesgo (eficiencia)^". Rendimientos 14 Geométricos. Análisis Cuantitativ<. de las SIC. \\. * Riesgo. Desviación estándar <. - Medida de Modigliani <M"). DownSideRisk (DSR). - TreynorRatio (TR). Valor en Riesgo (VaR). \ Teoría \ Moderna. \ de Portafolios. Elaborado por el autor.. - Razón de Sharpe (SR). - Information Ratio (IR). - Riesgo - Eficiencia - Coeficiente de_ Determinación - Timing. -> Beta (P) -> Alfa(a) -. -+R 2. Análisis délas emisoras integrantes del portafolio. 28.

(37) 3.1.. Evaluación de la administración Para que un fondo cumpla con sus objetivos y políticas específicas de inversión,. depende de la calidad de su administración. Como lo mencionamos al describir la operación de una Sociedad, la actividad medular la desempeña su operadora. Es importante recordar que los resultados obtenidos por un Fondo, son sólo una parte del actuar de una administradora; es importante considerar dentro de su evaluación las herramientas, procesos de toma de decisiones, personal y otros recursos con los que cuenta. Duff and Phelps (1997) menciona que la evaluación de la Administración es un elemento. clave para la determinación. de una calificación, ya que una buena. administración proporciona al Fondo bases sólidas sobre las cuales sustentar su desempeño.. La evaluación comprende puntos relacionados con sus estructura organizacional, controles administrativos, procesos de selección de activos y de monitoreo, niveles de tolerancia al riesgo y la sofisticación de los sistemas de análisis. La forma de evaluación que emplean las calificadoras se realiza por medio de una reunión con los administradores de la sociedad, en donde la evaluación se lleva a cabo por medio de una agenda de puntos, dando por resultado un análisis totalmente cualitativo.. Una de las razones por las cuales hay que evaluar la administración es porque la trayectoria pasada de un fondo no garantiza de ninguna manera los resultados futuros. La evaluación de la administración es un elemento significativo en la consistencia que presente un fondo en su desarrollo. Standard and Poors (1998) opina que un equipo administrativo fuerte, con una clara filosofía de inversión y procesos operativos de inversión eficientes, pueden tener un impacto en la consistencia de los rendimientos proporcionados por una Sociedad de Inversión.. 29.

(38) 3.2. Evaluación de los rendimientos Diariamente las sociedades reportan su precio por acción, mismo que se calcula al. término de la jornada dentro de los horarios y días operativos de la Bolsa Mexicana de Valores, por una empresa valuadora independiente. Dicho precio se obtiene de la manera siguiente:. Pt+i = ATt-PT t Nt. (1). Donde: Pt+i = Precio de la acción el día t+1 ATt = Activos totales del día t PTt = Pasivos totales del día t Nt = Número de acciones del día t. Los activos de una sociedad propiamente corresponden al valor del portafolio de inversión, mismos que se valúan diariamente de acuerdo a lo ya descrito en la sección valuación. Para obtener el rendimiento de un Fondo en un período determinado basta con conocer el precio inicial y final de dicho período. Estos rendimientos se pueden calcular con cualquiera de las siguientes fórmulas, dependiendo. de la metodología y la. composición de tasas que se deseen utilizar (CONSAR, 1998):. Metodología de cálculo Logarítmica Porcentual. Composición de Tasas Efectiva R = (1+ln(Pi/P0))360/plazo-1 (2) 360/plazo R = (P1/P0) -1 (4). Simple R = In (Pí/Po) * 360/plazo R = (Pi/Po-1)* 360/plazo. (3) (5). Donde: Plazo = Fecha final - Fecha inicial. 30.

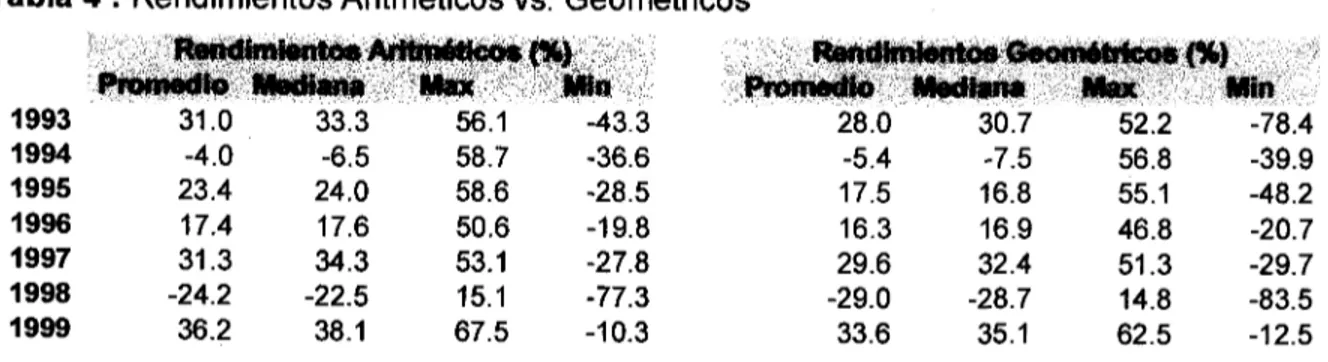

(39) PO = Precio inicial P1 = Precio final. El resultado obtenido por medio de un cálculo logarítmico o porcentual proporciona un mismo resultado, la diferencia se plantea en la composición de tasas. El cálculo de una tasa efectiva equivale a reconocer un efecto de capitalización (interés compuesto). Dado que la liquidez de las Sociedades Comunes es de corto plazo, comúnmente se utiliza el cálculo de simple; la importancia radica en la consistencia de los cálculo.. 3.2.1. Rendimientos aritméticos o geométricos La mayor parte de las veces cuando se hace referencia al "promedio" de los rendimientos, se está hablando de la media aritmética. Esto significa obtener un cálculo simple de sumar los valores y dividirlos entre el número de observaciones. No obstante, en el uso de esta medida se debe reconocer que puede ser afectada por valores extremos. Por otra parte, y usualmente se calculan rendimientos, se necesita conocer una tasa promedio de cambio, en este caso la media geométrica es la apropiada. La forma de obtención se realiza calculando un "factor de crecimiento".. Promedio Aritmético ra = (n + r2 + r 3 + .. ...r n )/n. (6). Promedio Geométrico /n rfl = [(1+r,) (1+r2)....(1+rn)r. A. (7). Modigliani y Modigliani (1997) señalan que de acuerdo con la Association for Investment Management and Research (AIMR), la presentación de los rendimientos deberán hacerse por medio de una media geométrica en vez de la aritmética. La media aritmética, siempre es más alta que la geométrica, y la diferencia entre las dos, considerando que los rendimientos presenten variaciones importantes, pueden variar sustancialmente. La media geométrica mide los rendimientos de una inversión que crece. 31.

(40) en cada período, como es precisamente la tasa de rendimiento de un portafolio. La media aritmética mide los rendimientos de una inversión que se mantiene constante.. La forma común en la cual se ve aplicado el promedio geométrico, es acumulando el interés que produce el portafolio por un período determinado (interés compuesto), planteando una inversión inicial de una unidad monetaria. Al final lo que se tiene es cuánto vale al término del período si se hubiera invertido una unidad monetaria en esa Soceidad (Elton y Gruber, 1995). Su aplicación sería bajo la siguiente fórmula:. (8). 3.2.2. Exceso o diferencial de rendimientos Evaluar el rendimiento de un fondo por sí solo no indica nada; es necesario realizar una comparación que ayude a emitir una opinión de la actuación de ese fondo con respecto a los demás. Dado que frecuentemente en los trabajos académicos se encuentran comparaciones de los rendimientos, generalmente los autores hacen la distinción entre los rendimientos en exceso y el diferencial de rendimientos. En el primer caso se trata de los rendimientos que un fondo proporciona por encima (o por abajo) del rendimiento proporcionado por un activo libre de riesgo (TLR), el cual es representado como sigue:. Re = Rp - RTLR. (9). Donde: Re = Rendimientos en exceso Rp = Rendimiento del fondo RTLR = Rendimiento del activo libre de riesgo. 32.

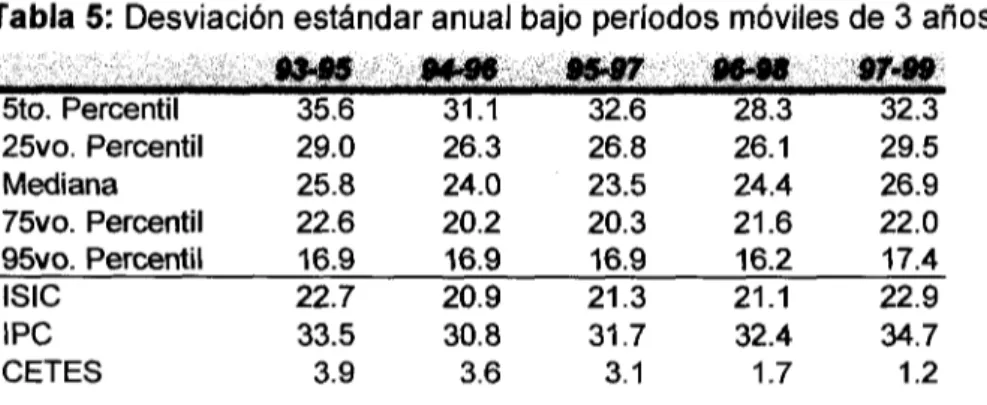

(41) En el caso del diferencial de rendimientos, es cuando el rendimiento de un portafolio es comparado contra un benchmark.. Rd = Rp-R,ND Donde: Rd = Diferencial de rendimientos Rp = Rendimiento del fondo RIND = Rendimiento del benchmark. 3.3.. Evaluación del riesgo Tan importante es evaluar qué tanto ha ganado la sociedad, como considerar los. riesgos que toma para lograr dichos rendimientos. Los inversionistas que demandan altos rendimientos, incrementan la variabilidad del fondo, tomando en cuenta que la variabilidad y el riesgo están relacionados (Simons, 1998). La mayoría de las personas coinciden en que los altos rendimientos son buenos y los altos riesgos son malos, el problema es que en el mundo financiero los rendimientos y los riesgos están indirectamente ligados. Para ganar altos rendimientos por encima de los promedio del mercado, regularmente es necesario aceptar una dosis de riesgo adicional en las inversiones realizadas. Es así que los inversionistas deberían estar interesados no sólo en los rendimientos del fondo, sino también en los riesgos que se asumen para alcanzar dichos niveles. El riesgo se define como la exposición a la incertidumbre; la probabilidad de pérdida en las inversiones realizadas por parte de un inversionista.. Hay dos posibles medidas de riesgo que pueden ser usadas: el riesgo total o el riesgo no diversificable (Elton y Gruber, 1995). El riesgo total se mide por la desviación estándar de los rendimientos; mientras que el riesgo no diversificable es medida por el coeficiente beta, de acuerdo al modelo Capital Asset Prícing Model (CAPM).. 33.

(42) 3.3.1. Desviación estándar La desviación estándar representa el riesgo total (sistemático y no sistemático) de un activo o de un portafolio. Para un fondo, la desviación estándar es usada como medida de variabilidad de los rendimientos, por lo que a mayor desviación se considera mayor volatilidad (riesgo). Esta volatilidad se mide a través del cálculo de la desviación estándar de los rendimientos del fondo: STD =. \. (£ (Rt - R)2) T-1. (11). Donde: STD =. Desviación estándar. RI =. Rendimiento del día t. R =. Rendimiento promedio. T =. Es el número de observaciones. En el caso de los fondos del mercado de deuda tenemos que el rendimiento es más estable en el tiempo, su desviación estándar es pequeña comparativamente a las comunes. Portafolios accionarios, como es el caso de los fondos comunes, se registran desviaciones estándares de 7% mensual (24.7% anual) o más.. 3.3.2. Down Side Risk (DSR) A diferencia de la desviación estándar que considera la volatilidad tanto de las subidas como de las bajadas de los rendimientos, la medida denominada down side risk considera únicamente las pérdidas. Este concepto se aproxima más a los inversionistas, ya que realmente se siente riesgo cuando se pierde dinero. Ciertamente muy pocos sienten riesgo cuando las acciones suben continuamente, aunque la volatilidad sea elevada. El procedimiento de su cálculo es simple, se suman los excesos de rendimientos negativos y. 34.

(43) se dividen entre el número total de observaciones. En este caso los excesos de rendimientos, son el rendimiento menos una tasa libre de riesgo (Serfiex, 2000).. Sharpe (1997), encontró que la desviación estándar y el DSR están altamente correlacionadas, por lo que los fondos con un mayor DSR, tendrán una mayor desviación. Esta medida es usada por Morningstar, Inc. y Serfiex, S.A. para la calificación de los fondos.. 3.3.3. Valor en riesgo (VaR) Peña (1999) señala que el concepto y uso del VaR es reciente, su empleo se difundió en los 80's cuando instituciones financieras la usaron para medir el riesgo de sus portafolios, desde entonces su uso se ha proliferado. El VaR mide el valor en riesgo de un portafolio con una probabilidad y período determinados. VaR no es una medida de maximización de perdidas, reporta que tan grande puede ser el rango de pérdidas. Consiste en tres factores: un período de tiempo, un cierto nivel de tolerancia expresado en porcentaje y el valor actual en sí del portafolio. Desde el punto de vista estadístico, VaR es el lado más bajo del intervalo de confianza para el cambio de un portafolio sobre un horizonte de tiempo. Existen 3 métodos para calcular el VaR (Martínez, 1998): 1 . Simulación montecarlo 2. Valores históricos 3. El método analítico (más usado).. De acuerdo al método analítico obtenemos lo siguiente:. = Rp-(1.96*DSTp). (12). Donde: Considerando una probabilidad del 95%. 35.

(44) Rp = Rendimiento promedio del fondo DSTp = Desviación estándar del fondo. El usar VaR tiene varias ventajas. Glauber (1998) menciona que usando esta medida los administradores pueden tener sus ojos enfocados hacia el futuro, ya que se pueden identificar los factores de riesgo, y con base a hechos pasados tener una probabilidad de pérdida.. El VaR está altamente correlacionado con la volatilidad o desviación estándar. De hecho en distribuciones normales de los rendimientos, el valor en riesgo es directamente proporcional a la desviación estándar (Simons, 1998).. 3.4.. Rendimientos ajustados por riesgo (RAR) Es importante reconocer que el patrón de rendimientos por sí solo no puede ser usado. para ver que tan bien o mal le ha ido a un fondo; ni tampoco la información del riesgo, ya que sólo nos indica que patrón de inversión sigue el administrador en referencia a la toma de riesgos; sería ver sólo cara de la moneda, y con frecuencia da lugar a malas interpretaciones. Es por estas razones que nace la importancia de medir el desempeño de un Fondo mezclando éstos dos indicadores. Si se supone que los mercados son eficientes, en el sentido de que no se viola el principio de arbitraje, es decir, que un mayor rendimiento sólo se obtienen si el portafolio está expuesto a un mayor riesgo, significa que la sociedad de inversión con un mejor desempeño no necesariamente es la que registra el rendimiento más elevado. Por lo tanto, para evaluar el desempeño de las sociedades es necesario no dejar de lado los indicadores de rentabilidad ajustados por riesgo.. 36.

(45) Esta sección describe estas medidas, las cuales básicamente combinan la rentabilidad y el riesgo para un período determinado. Se interpretan como la rentabilidad por unidad de riesgo asumido, y básicamente sirven para comparar portafolios con diferentes riesgos.. Existen gran variedad de formas para evaluar los rendimientos que ha tenido un fondo. Simons (1998) menciona que existen dos elementos importantes para examinar los rendimientos, uno es cómo escoger apropiadamente el mercado contra quién establecer la comparación (fondos que cuenten con un mismo riesgo o que cuenten con objetivos similares) y otra es, cómo ajustar los rendimientos del fondo al riesgo.. 3.4.1. Razón de Sharpe (SR) La medida más usada para medir los rendimientos ajustados por riesgo es la razón de Sharpe (1966) citado por Simons (1998), la cual hace una comparación del exceso de rendimiento y la volatilidad de un portafolio, indicando el premio que obtiene el inversionista de un fondo por unidad de riesgo que asume (recompensa por volatilidad). Es la pendiente de la recta y se expresa como sigue:. Razón de Sharpe = Promedio (Rp - RTLR) = Exceso de Rendimientos Promedio CTp. Qp. (13). Donde: Rp = Rendimiento del fondo RTLR = Tasa libre de riesgo Op = Desviación estándar del fondo. Un mayor nivel de SR significa que el fondo otorga altos rendimientos por un nivel de volatilidad. Como ejemplo se presenta la siguiente gráfica.. 37.

(46) Gráfica 4: Dos fondos con diferente SR Aún y cuando el fondo Y otorgue mejor SR, un inversionista que. desee. mejor. rendimiento. podrá optar por el fondo X, sin embargo dada la pendiente del 2. Fondo X Fondo Y. 4 6 Desviación estándar (%). Sharpe Ratio 1.33 1.50. 8. Exceso de Desviación Rdmtos. Estándar 12% 9% 6% 4%. fondo Y (1.3), obtenemos el fondo Y' el cual a menor riesgo obtiene el mismo rendimiento de X.. Fuente: Simons,1998. "Risk-Adjusted Performance of Mutual Funds" New England Economic Review. p:39. Es importante mencionar que la razón se construye bajo el paradigma de la varianza promedio de Markowitz, la cual asume que la distribución del promedio y la desviación estándar de los rendimientos de un período son estadísticamente suficientes para evaluar la eficiencia de inversión de un portafolio (Simons, 1998). El objetivo de la medida de Sharpe fue simplemente examinar las situaciones en la cual dos medidas puedan resumirse en una.. 3.4.2. Information Ratio (IR) La idea central de la Razón de Sharpe es el hecho de que el exceso de rendimientos representa el resultado de una estrategia de cero inversión; es decir, es diseñada para medir el rendimiento esperado por unidad de riesgo de una inversión con cero estrategia. No obstante, en recientes aplicaciones se emplea la versión de Sharpe utilizando el diferencial de rendimientos; es decir, obtenidos a partir de una comparación de rendimientos del Fondo contra un benchmark. La razón se conoce como Information Ratio y se expresa como sigue:. 38.

Figure

+7

Documento similar

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

La determinación molecular es esencial para continuar optimizando el abordaje del cáncer de pulmón, por lo que es necesaria su inclusión en la cartera de servicios del Sistema

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y