Análisis y comparación del proceso técnico de programación del sistema administrativo de abastecimiento, su incidencia en la ejecución presupuestal del SIAF–SP

138

0

0

Texto completo

(2) EPÍGRAFE:. La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien amar y alguna cosa que esperar.. Thomas Chalmers. I.

(3) DEDICATORIA: A Dios porque siempre estuvo en todo momento junto a mí, a veces sin que yo me diera cuenta, dándome fortaleza para continuar y lograr este objetivo. A mis queridos padres, por darme la vida y brindarme su apoyo siempre; a mí querida esposa y mis hijos por su compresión durante la elaboración de la presente tesis. El Autor. II.

(4) AGRADECIMIENTO: A la Universidad Nacional de San Agustín de Arequipa, Facultad de Ciencias Contables y Financieras por su contribución en mi formación profesional. A mi asesor, a los trabajadores de la UGEL Arequipa Sur que me abrieron sus puertas y me brindaron la información necesaria para la realización de este trabajo y a quienes de alguna. otra. forma. colaboraron. en. realización de este trabajo de investigación El Autor. III. la.

(5) INDICE GENERAL EPÍGRAFE:.................................................................................................................................... I DEDICATORIA: ......................................................................................................................... II AGRADECIMIENTO: ............................................................................................................... III LISTA DE TABLAS ................................................................................................................ VIII LISTA DE FIGURAS ................................................................................................................. IX RESUMEN................................................................................................................................... XI CAPÍTULO I ................................................................................................................................. 1 PLANTEAMIENTO DEL PROBLEMA ................................................................................... 1 1.1. DESCRIPCIÓN DEL PROBLEMA: ................................................................................. 1. 1.2. DELIMITACIÓN DE LA INVESTIGACIÓN: ..................................................................... 3. 1.2.1. Delimitación espacial: ............................................................................................. 3. 1.2.2. Delimitación temporal: ............................................................................................ 4. 1.3. FORMULACIÓN DE PROBLEMAS: ............................................................................... 4. 1.3.1. Formulación del problema general:......................................................................... 4. 1.3.2. Formulación de problemas específicos: .................................................................. 4. 1.4. OBJETIVOS DE LA INVESTIGACIÓN: ........................................................................... 5. 1.4.1. Objetivo general: ..................................................................................................... 5. 1.4.2. Objetivos específicos: ............................................................................................. 5. 1.5. JUSTIFICACIÓN: ........................................................................................................ 6. 1.5.1. Justificación teórica: ................................................................................................ 6. 1.5.2. Justificación práctica: .............................................................................................. 6. 1.6. HIPÓTESIS: ............................................................................................................... 7. 1.6.1. Hipótesis General: ................................................................................................... 7. 1.6.2. Hipótesis Específicas: ............................................................................................. 7. 1.6.3. Variables: ................................................................................................................ 8. CAPÍTULO II . ............................................................................................................................. 9 MARCO TEÓRICO ..................................................................................................................... 9 2.1 2.1.1 2.2. ANTECEDENTES DE LA INVESTIGACIÓN: ................................................................... 9 Universidades nacionales: ....................................................................................... 9 BASES TEÓRICAS:................................................................................................... 14 IV.

(6) 2.2.1. Administración Pública: ........................................................................................ 14. 2.2.1.1 Sistemas Administrativos: ..................................................................................... 15 2.2.2. Sistema de Abastecimiento: .................................................................................. 17. 2.2.2.1 Marco Legal del Sistema de Abastecimiento: ....................................................... 17 2.2.2.2 Finalidad del Sistema: ........................................................................................... 18 2.2.2.3 Importancia: .......................................................................................................... 18 2.2.2.4 Normas Generales del Sistema de Abastecimiento: .............................................. 18 2.2.2.5 Normas Técnicas de Control Interno para el Área de Abastecimiento y Activos Fijos: ...................................................................................................................... 19 2.2.2.6 Procesos Técnicos del Sistema de Abastecimiento del Sub Sistema de información: .......................................................................................................... 21 2.2.2.7 Plan Anual de Contrataciones PAC: ....................................................................... 28 2.2.3. Sistema de Presupuesto Público: ........................................................................... 32. 2.2.3.1 Norma Constitucional: ........................................................................................... 32 2.2.3.2 El Presupuesto comprende: .................................................................................... 33 2.2.3.3 La Administración Financiera del Sector Público: .................................................. 34 2.2.3.4 Fases del Proceso Presupuestario: ......................................................................... 38 2.2.3.5 Programación de Compromisos Anualizados: ...................................................... 40 2.2.3.6 Certificación del Crédito Presupuestario (CCP): .................................................. 41 2.2.3.7 Compromiso del Gasto: .......................................................................................... 43 2.2.4. Sistema Integrado de Administración Financiera (SIAF-SP): .............................. 44. 2.2.4.1 Filosofía del Sistema: ............................................................................................. 45 2.2.4.2 Puesta en marcha oficial del Sistema: ................................................................... 46 2.2.4.3 Ámbitos del Sistema: ............................................................................................ 48 2.2.4.4 Flujo de Información: ............................................................................................ 49 2.2.4.5 Módulos del sistema: ............................................................................................. 50 2.2.5. Sistema Integrado de Gestión Administrativa: ...................................................... 51. 2.2.5.1 Qué es un SIGA: ................................................................................................... 52 2.2.5.2 Finalidad del SIGA: .............................................................................................. 52 2.2.5.3 Beneficios en Implementación del SIGA para la U.E: .......................................... 54 2.2.5.4 Etapas en la Implantación del SIGA: .................................................................... 55 V.

(7) 2.3. MARCO CONCEPTUAL: ........................................................................................... 61. 2.3.1. Abastecimiento: ..................................................................................................... 61. 2.3.2. Adquisición: .......................................................................................................... 62. 2.3.3. Año Fiscal: ............................................................................................................ 62. 2.3.4. Clasificador por Objeto del Gasto: ........................................................................ 62. 2.3.5. Calendario de Compromisos: ................................................................................ 62. 2.3.6. Compromiso: ......................................................................................................... 63. 2.3.7. Ejecución de Gastos: ............................................................................................. 63. 2.3.8. Pliego presupuestario: ........................................................................................... 64. 2.3.9. Proceso Técnico de Programación: ....................................................................... 64. 2.3.10. Presupuesto Institucional de Apertura (PIA): ....................................................... 65. 2.3.11. Presupuesto Institucional Modificado (PIM): ....................................................... 65. 2.3.12. Previsión Presupuestaria Trimestral Mensualizada: ............................................. 65. 2.3.13. Sector Público: ...................................................................................................... 65. 2.3.14. Unidad Ejecutora (UE): ......................................................................................... 65. CAPÍTULO III ............................................................................................................................ 66 METODOLOGÍA DE LA INVESTIGACIÓN ........................................................................ 66 3.1. MÉTODOS:............................................................................................................... 66. 3.1.1. Método Inductivo: ................................................................................................. 66. 3.1.2. Método Deductivo: ................................................................................................ 66. 3.1.3. Método Descriptivo: .............................................................................................. 66. 3.2. POBLACIÓN: ........................................................................................................... 67. 3.3. MUESTRA: .............................................................................................................. 67. 3.4. TÉCNICAS PARA LA RECOLECCIÓN DE DATOS:....................................................... 67. 3.4.1. Análisis Documental: ............................................................................................ 67. 3.4.2. Observación Directa: ............................................................................................. 68. 3.4.3. Análisis de Información: ....................................................................................... 68. 3.4.4. Entrevistas: ............................................................................................................ 68. 3.4.5. Encuestas: .............................................................................................................. 69. 3.5. PROCESAMIENTO DE DATOS: .................................................................................. 69. 3.6. ALCANCES Y LIMITACIONES:.................................................................................. 70 VI.

(8) CAPÍTULO IV ............................................................................................................................ 71 ANALISIS DE RESULTADOS ................................................................................................. 71 4.1 4.1.1. INTERPRETACIÓN DE RESULTADOS:........................................................................ 71 Del Análisis y Evaluación de la Aplicación del Proceso Técnico de Programación ............................................................................................................................... 71. 4.1.2. De la Aplicación del Proceso Técnico de Programación y su incidencia en la Ejecución presupuestal. ......................................................................................... 80. 4.1.3. De la Aplicación del Proceso Técnico de Programación y Su Incidencia en el Registro Administrativo del Sistema Integrado de Administración Financiera (SIAF – SP). .......................................................................................................... 88. 4.1.4 4.2. Incidencia en la Información Financiera y Presupuestal. ...................................... 92 CONTRASTACIÓN DE HIPÓTESIS. .......................................................................... 100. 4.2.1. Hipótesis Específicas: ......................................................................................... 100. 4.2.2. Hipótesis General: ............................................................................................... 102. CONCLUSIONES..................................................................................................................... 103 RECOMENDACIONES........................................................................................................... 105 BIBLIOGRAFIA....................................................................................................................... 107 ANEXOS .................................................................................................................................... 110. VII.

(9) LISTA DE TABLAS Tabla N° 01: De la Aplicación del Proceso Técnico de Programación. Resumen Total de UEs – Área de Logística................................................................................................... 72 Tabla N° 02. De la Aplicación del Proceso Técnico De Programación y su Incidencia en la Ejecución Presupuestal. ......................................................................................... 83 Tabla N° 03. De la Aplicación del Proceso Técnico de Programación y Su Incidencia en La Información Financiera y Presupuestal. ................................................................ 96 Tabla N° 04. Porcentaje porcentual como resultado de la deficiente PROGRAMCION en las Unidades Ejecutoras. ............................................................................................... 99 Tabla N° 05. De la Aplicación del Proceso Técnico y Su Incidencia en La Información Financiera y Presupuestal. ....................................................................................... 99. VIII.

(10) LISTA DE FIGURAS Figura N° 01: Sistemas Administrativos del Estado Peruano. ............................................... 16 Figura N° 02: Flujo Programación de Compromiso Anual. .................................................. 41 Figura N° 03: Sistema Gerencial Administrativo de Una Unidad Ejecutora. .......................... 50 Figura N° 04: Módulos del SIAF-SP ................................................................................. 51 Figura N° 05: Macroprocesos SIGA. ................................................................................ 55 Figura N° 06: Flujo Ejecución SIGA. ................................................................................ 61 Figura N° 07: Módulo de Procesos Presupuestarios-Programación de Gastos – PCA Programación de Compromisos Anualizados UGEL Sur. ............................... 81 Figura N° 08: Módulo de Procesos Presupuestarios-Programación de Gastos –PCA Programación de Compromisos Anualizados Región Policial Arequipa. ........... 82 Figura N° 010: Porcentaje de Ejecución 2015- UGEL SUR. ................................................ 85 Figura N° 011: Porcentaje de Ejecución 2015– REGION POLICIAL AREQUIPA. ................ 86 Figura N° 013: Plan de Obtención Inicial – UGEL Sur. ....................................................... 89 Figura N° 014: Consolidado de Cuadro de Necesidad 2016 – XI DIRTEPOL Arequipa. ......... 89 Figura N° 015: Módulo SIAF – SP (Registro Administrativo) Unidad Ejecutora UGEL SUR. . 90 Figura N° 016: Módulo SIAF – SP (Registro Administrativo) Unidad Ejecutora XI- DIRTEPOL Arequipa. ............................................................................................... 91 Figura N° 017: Módulo Contable SIAF – SP Control de Envío de la Información Financiera U.E. UGEL SUR. .................................................................................... 92 Figura N° 018: Módulo Contable SIAF – SP Control de Envío de la Información Financiera Unidad Ejecutora XI-DIRTEPOL Arequipa. ............................................... 93. IX.

(11) Figura N° 019: Módulo Presupuestal SIAF – SP Control de Envío de la Información Presupuestal U.E. UGEL SUR. ................................................................. 93 Figura N° 020: Módulo Presupuestal SIAF – SP Control de Envío de la Información Presupuestal U.E. XI-DIRTEPOL Arequipa. .............................................. 94 Figura N° 021: Módulo Presupuestal SIAF – SP Control de Aprobación de Certificaciones UE XI-DIRTEPOL Arequipa.......................................................................... 94. X.

(12) RESUMEN. El trabajo de investigación titulado “ANÁLISIS Y COMPARACIÓN DEL PROCESO TÉCNICO. DE. PROGRAMACIÓN. DEL. SISTEMA. ADMINISTRATIVO. DE. ABASTECIMIENTO, SU INCIDENCIA EN LA EJECUCIÓN PRESUPUESTAL DEL SIAFSP” se realizó en la Administración de dos entidades del Sector Público (Ministerio de Educación-Ministerio del Interior), analizando y evaluando de qué manera incide la inaplicación en algunos casos y aplicación inadecuada en otros, del Proceso Técnico de Programación, en la ejecución de gastos del ejercicio así como su incidencia en el Registro Administrativo SIAF-SP en lo que corresponde a errores comunes en el ingreso de estos registros debido a muchas veces a la falta de Programación con la consiguiente pérdida de tiempo, lo que conlleva incluso a retrasos en la formulación de Información Financiera y Presupuestal. La Población en estudio está representada por Unidades Ejecutoras del sector Público de la Región Arequipa, la muestra está representada por la Unidades Ejecutora 303-1104 Región Arequipa-Educación Arequipa Sur (UGEL SUR) y 022-1147 XI DIRTEPOL AREQUIPA (Región Policial Arequipa), el trabajo se realizó en las Oficinas de Abastecimiento, Contabilidad, y Presupuesto, para poder determinar la incidencia que parte de la Programación (Oficina de Abastecimiento) ligado a la Ejecución Presupuestal (Oficina de Presupuesto) y la presentación oportuna de Información Financiera y Presupuestal (Oficina de Contabilidad). Para determinar los resultados de la presente investigación se ha aplicado los métodos inductivo, deductivo y descriptivo, habiéndose contrastado el problema con las hipótesis, llegando a las conclusiones siguientes:. XI.

(13) PRIMERA: El Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento influye significativamente en la ejecución del presupuesto asignado a las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa, situación. que se refleja en. el SIAF SP. Hecho. corroborado durante el desarrollo de la presente tesis y demostrado a través de las técnicas, encuestas y entrevistas aplicadas y desarrolladas para el sustento de la Hipótesis General. SEGUNDA: La no aplicación del Proceso Técnico de Programación genera una tardía ejecución de gastos en la adquisición de bienes y servicios, incidiendo directamente en la ejecución negativa de los presupuestos en forma mensual, trimestral y anual, puesto que al no existir información planificada de los gastos, estos se realizan sin respetar los techos dispuestos en el PIM. TERCERA: La U.E. UGEL SUR cuenta con el Sistema Integrado de Gestión Administrativa (SIGA MEF) y que dentro de las ventajas de su uso contempla la “Programación real de necesidades desde el origen (centro de costos)”, permitiendo elaborar la programación automatizada contando para ello con información de ítems valorados dando posibilidad al seguimiento, así como reprogramaciones si esto fuera necesario, a diferencia de la U.E. XI DIRTEPOL Arequipa que no cuenta con un sistema para la programación de sus bienes y servicios a ser adquiridos. Asimismo se observa que ambas unidades ejecutoras no cuenta con personal capacitado para desempeñar el Proceso Técnico de Programación. CUARTA: La no aplicación del proceso técnico de PROGRAMACION (catalogación), oportunidad de ejecución de presupuesto, incide en los errores de datos en el Registro Administrativo del SIAF-SP, puesto que al no utilizar la Tabla de Operación que vincula la cuenta contable al clasificador presupuestal en la elaboración de Órdenes de Compra y de. XII.

(14) Servicio generan desnaturalización del gasto que luego son trasladados al Registro Administrativo, siendo una de las causas por la no presentación oportuna de los estados financieros y presupuestarios. QUINTA: El porcentaje de devolución a nivel financiero en la U.E. UGEL SUR en la fuente de financiamiento Recursos Ordinarios es del 0.5% y fuente de financiamiento Recursos Directamente Recaudados es del 42%. Mientras que en la U.E. XI DIRTEPOL Arequipa es del 42.90% y fuente de financiamiento recursos directamente recaudados es del 14%. siendo este un margen que refleja desatención en las necesidades y una mala distribución en el presupuesto de las Unidad Ejecutoras en estudio.. Palabras Clave: proceso, ejecución, SIAF-SP, SIGA, programación.. XIII.

(15) INTRODUCCIÓN. El trabajo de investigación sobre “Análisis y Comparación del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento, su incidencia en la Ejecución Presupuestal del SIAF-SP”, enmarcada dentro de los Sistemas Administrativos de Abastecimiento, Presupuesto y Contabilidad, revisa un problema común y si se quiera de larga data, puesto que a pesar de que el Sistema Administrativo de Abastecimiento tiene vigencia desde el año 1978 y a partir de esa fecha sus 11 (once) Procesos Técnicos fueron instituidos, hasta ahora estas no han sido convenientemente implementadas, complementadas ni aplicadas en un cien por ciento en todas las entidades u organismos públicos y esta es una realidad a nivel nacional de la que la Región Arequipa no escapa, si bien es cierto con la sistematización de los procedimientos administrativos se han salvado muchas deficiencias, se debe mencionar que las unidades ejecutoras del sector Educación ya cuentan a la fecha con una herramienta, que si bien no es de uso oficial aun, ha sido impuesta por el Ministerio de Educación, por los buenos resultados obtenidos a nivel central, permitiendo su instalación en todo el Sector a nivel nacional. Se trata del Sistema Integrado de Gestión Administrativa (SIGA), dentro del cual se encuentra el Modulo de Logística (ML) que permite programar los bienes y servicios de una forma más precisa, así como su reprogramación si es que fuera necesario durante la ejecución presupuestal dentro del ejercicio. A diferencia del Ministerio del Interior que a la fecha se encuentra en la etapa de implementación del referido sistema. Asimismo, como claro antecedente podemos mencionar que su no aplicación, ejecución y evaluación de la Programación por parte de estas entidades, ocasiona como perjuicio inmediato compras indiscriminadas y desmedidas, stocks improductivos, obsolescencia técnica, merma,. XIV.

(16) deterioro, pérdida, sustracción, de los artículos comprados, lo que significa un despilfarro de fondos públicos, incumpliendo las normas vigentes que regulan la materia. Además de crear un clima de desconcierto en función a la Programación de Compromisos Anual (PCA) al utilizar las certificaciones no por un todo sino por requerimientos individuales, obligando a realizar los Compromisos Anuales de la misma forma, convirtiendo a esta última, ni siquiera a un compromiso mensual, sino a un compromiso por cada pedido o requerimiento. Si bien es cierto y es algo que no podemos dejar de mencionar, que hay un significativo porcentaje de entidades públicas que efectúan su programación de bienes y servicios con el fin de sustentar sus respectivos presupuestos anuales, las misma que no se hace de acuerdo a las normas establecidas. Por todo lo mencionado queremos alertar sobre este problema común, y llevar como beneficio inmediato sobre los puntos en los cuales se adolece más como por ejemplo: personal idóneo con experiencia en el sistema, capacitaciones más frecuentes y adecuadas, y plantear un instructivo sencillo que facilite la labor de la Programación.. XV.

(17) 1. CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA. 1.1. Descripción del problema: El Sector Público en nuestro país se encuentra estructurado administrativamente por Pliegos Presupuestarios, Unidades Ejecutoras y un Órgano Rector en el Nivel Central. Para asegurar el uso eficiente, eficaz y racional de los recursos fiscales, el Sector Público cuenta con Sistemas Administrativos que son conjuntos de técnicas, normas y procedimientos referidos a cada una de las actividades de la administración gubernamental, en este contexto, de acuerdo a la Ley N° 29158, (2007) en su artículo Nº 46: los Sistemas Administrativos del Sector Público son: de Gestión de Recursos Humanos, Abastecimiento, Presupuesto Público, Tesorería, Endeudamiento Público, Contabilidad, Inversión Pública, Planeamiento Estratégico, Defensa Judicial del Estado, Control, Modernización de la Gestión Pública. El Poder Ejecutivo tiene la rectoría de los Sistemas Administrativos, con excepción del Sistema Nacional de Control. El Sistema Nacional de Planeamiento Estratégico se rige por la ley de la materia. (p. 18). El Administrador de un Sistema Administrativo, desarrolla sus funciones dentro de un marco restrictivo que no le permite un nivel conveniente de discrecionalidad y como consecuencia, tampoco el aporte creativo y profesional necesario, tanto para el desarrollo y perfeccionamiento del mismo Sistema Administrativo en el que se encuentra inmerso, como para una gestión eficiente que coadyuve al logro de las metas y objetivos institucionales, podemos citar como una de las causales de este ambiente restrictivo la gran cantidad de normas que el Administrador tienen la obligación de conocer y aplicar, es un.

(18) 2 factor que produce serias limitaciones y deficiencias en la Administración Pública; sin embargo también debemos resaltar el hecho que si bien es cierto que las normas en muchos de los casos se convierte en pie de tropiezo, también existe situaciones en la que los Administradores no conocen o conocen poco de estas normas lo que agrava más la situación de deficiencias en el Sector Público. Se ha notado que existen frases que se repiten en la Administración Pública que tienen que ver con el asunto materia de la investigación, y que se presentan como palabras alucinantes pero lastimosamente muy reales. ¿Por qué tramitas este expediente tan rápidamente? ¿Buscas algún beneficio? ¿Por qué demoras? Estas obstruyendo, Juan Pérez es ineficiente e incapaz. Hay que trasladarlo a Abastecimiento. Administración no es importante. Lo importante son los órganos de línea. Estas interrogantes y expresiones que nos presenta el problema, y expuestas líneas arriba, nos permite visualizar el panorama en el cual se desenvuelve el planteamiento enmarcado en los Sistemas Administrativos de Abastecimiento, Presupuesto Público y Contabilidad. El presente trabajo de investigación enfoca un problema común en el ámbito de las Unidades Ejecutoras (UEs). Se ha tomado como muestra dos (02) UEs para representar, Sector de Educación U.E. 303-1104 UGEL SUR e Interior U.E. 022-1147 XI DIRTEPOL Arequipa. El Proceso Técnico de PROGRAMACIÓN es a entender de muchos autores “la columna vertebral” del Sistema de Abastecimiento, sin embargo en muchas entidades no lo toman así, es más ni siquiera consideran ya al Abastecimiento como un Sistema.

(19) 3 Administrativo con las mismas prerrogativas que los demás Sistemas Administrativos (Contabilidad, Tesorería, Personal, Presupuesto) esto merced a la desactivación del INAP que fuera el Ente Rector de este Sistema, pero lo que se debe entender es que la Ley que institucionaliza el Sistema de Abastecimiento Ley N° 22056 del 29/12/77 está vigente a la fecha, y es, esta Ley la que dota al Sistema de Abastecimiento de sus once Procesos Técnicos, siendo uno de ellos el PROCESO TÉCNICO DE PROGRAMACIÓN, es decir la vigencia de la “Programación” como quehacer del abastecimiento es muy actual y a la ves antigua. La inadecuada aplicación, del Proceso Técnico de la Programación por parte de las entidades públicas, trae como inmediata consecuencia: compras indiscriminadas y desmedidas, stock improductivos, capitales muertos o inmovilizados, obsolescencia técnica, merma, deterioro, perdida, sustracción de los artículos almacenados, etc. Originando que no se cuente con un acopio de la información sobre qué y cuanto necesitan todas sus unidades usuarias, para que puedan realizar sus actividades durante todo el ejercicio, pero de una forma razonable y sincera. Esto provoca una inadecuada ejecución de los fondos públicos requeridos, muchas veces para otros fines o actividades, afectando también el ingreso correcto de datos al Registro Administrativo en el SIAF-SP pues se configura una ejecución de gastos de manera desordenada y muchas veces a destiempo.. 1.2. Delimitación de la investigación:. 1.2.1 Delimitación espacial: Representada por las Unidades Ejecutoras Publicas de la Región Arequipa..

(20) 4 1.2.2 Delimitación temporal: El periodo en que se lleva a cabo la investigación es de Junio del 2015 a Junio 2016.. 1.3. Formulación de problemas: 1.3.1 Formulación del problema general: ¿Existe relación entre la aplicación del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento, y su incidencia en la ejecución presupuestal del SIAF SP en las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa? 1.3.2 Formulación de problemas específicos: a. ¿De qué manera la aplicación del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento influye en la eficiente ejecución de gastos del presupuesto asignado a las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa, situación reflejada en el SIAF SP? b. ¿Es la tardía ejecución de gastos en las adquisiciones de bienes y servicios la consecuencia de los errores en el ingreso de datos en el Registro Administrativo del SIAF-SP en las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa? c. ¿Es la información contable presentada en forma inoportuna consecuencia de la mala Programación de las adquisiciones de bienes y servicios en las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa?.

(21) 5 1.4. Objetivos de la investigación:. 1.4.1 Objetivo general: Determinar la relación que existe entre el Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento y su incidencia en la ejecución presupuestal del SIAF SP de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa.. 1.4.2 Objetivos específicos: a.. Identificar y analizar las causas que no permiten la formulación del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento, situación que influye en la adecuada ejecución presupuestal del SIAF SP de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa.. b.. Evaluar las incidencias de la tardía ejecución de gastos en la adquisición de bienes y servicios, así como su consecuencia en los errores en el ingreso de datos en el Registro Administrativo del SIAF-SP de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa.. c.. Formular recomendaciones y lineamientos tendientes a mejorar la aplicación del Proceso Técnico de Programación en las Oficinas de Abastecimiento, permitiendo una adecuada ejecución presupuestal y presentación oportuna de la información contable en las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa..

(22) 6 1.5. Justificación:. 1.5.1 Justificación teórica: El aporte de la presente tesis se centra en el estudio del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento, el mismo que va a determinar la oportunidad y cantidad de bienes y servicios que necesita una entidad, de tal forma que se tratará de conocer la relación que existe entre la programación del sistema de abastecimiento y su incidencia en el proceso de ejecución presupuestaria en el SIAF SP.. 1.5.2 Justificación práctica: Se ha considerado necesario llevar a cabo el presente estudio, a fin de mejorar la ejecución de gasto del presupuesto asignado a las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa, contribuyendo a lograr la calidad en el gasto, que repercutirá en la satisfacción oportuna de los bienes y servicios a ser adquiridos y cumplimiento de objetivos trazados en el Plan Operativo Institucional de cada entidad. Se realizará una encuesta directa con los responsables de Logística, Presupuesto y Contabilidad, permitirá contrastar las hipótesis y elaborar resultados. El trabajo servirá como antecedente para futuras investigaciones..

(23) 7 1.6. Hipótesis:. 1.6.1 Hipótesis General:. Existe una relación entre la aplicación del Proceso Técnico de Programación del Sistema Administrativo de Abastecimiento y su incidencia en la ejecución presupuestal del SIAF SP de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL AREQUIPA, período 2015-2016.. 1.6.2 Hipótesis Específicas:. Hipótesis Especifica Nro.1.- Existe una incorrecta aplicación del Proceso Técnico de Programación en las Oficinas de Abastecimiento de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa, situación que se ve reflejada en el SIAF SP. Hipótesis Especifica Nro.2.- Existe una tardía ejecución de gastos en la adquisición de bienes y servicios, originando como consecuencia errores de datos en el registro administrativo del SIAF-SP de las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa. Hipótesis Especifica Nro.3.- Es posible proponer lineamientos adecuados que mejoren la aplicación del proceso técnico de programación en las oficinas de abastecimiento, de forma que se permita una adecuada ejecución presupuestal y presentación oportuna de la información contable en las Unidades Ejecutoras UGEL SUR y XI DIRTEPOL Arequipa..

(24) 8. Variables:. Proceso Técnico de Programación Ejecución Presupuestal. INDEPENDIENTE. VARIABLES. DEPENDIENTE. 1.6.3. DIMENSIONES. INDICADORES. Determinación de Necesidades. - Presupuesto Asignado (PIA, PIM). Ejecución de la Programación. - Adquisición de bienes y servicios. Evaluación de la Programación. - Eficiencia y eficacia. SIAF SP. - Metas y objetivos. Cumplimiento en la ejecución del presupuesto de bienes y servicios. - Presupuesto asignado versus programado. Presentación oportuna de información contable. - Elaboración de estados financieros.

(25) 9. CAPÍTULO II. MARCO TEÓRICO. 2.1. Antecedentes de la investigación: En cuanto a los trabajos de investigación realizados en la facultad de Ciencias Contables y Financieras de la Universidad Nacional de San Agustín, encontramos en la biblioteca especializada algunos que tienen relación con el planteamiento de nuestro proyecto de investigación entre los cuales podemos citar:. 2.1.1 Universidades nacionales: a. Universidad Nacional de San Agustín: Autor. : Bach. Segovia Mamani, Shirley Cinthya.. Título. : “Problemática de los Procesos de Selección de Bienes de Funcionamiento en las Adquisición y su Incidencia en la Gestión Contable de la Universidad Nacional de San Agustín año 2012”. Resumen. : La tesista da a conocer en su investigación lo siguiente:. Que la oficina Universitaria de Logística presenta limitaciones y deficiencias evidenciando la falta de comunicación con el área usuaria y las oficinas conexas a un proceso de selección. Que el personal que labora no está capacitado adecuadamente, dificultando la gestión en dicha área ya que se actúa de manera desordenada situación que no permite la conciliación, control y registro contable adecuado afectando la información de los estados financieros..

(26) 10 Se ha observado las deficiencias en la adquisición de bienes, lo que dificulta un proceso normal en el manejo de recursos de la Universidad y estos a su vez repercuten en la toma de decisiones de la gestión contable. También señala que al ser la Universidad una entidad estatal, los trámites que se realizan deben de cumplir con una serie de procedimientos uno de los cuales es la autorización de las compras por parte del Rector, el cual no es un trámite ágil sino más bien tiene una demora y en muchos casos excesiva por las muchas actividades del rector, por la cual obstaculiza el procedimiento para culminar un proceso de selección. Así como la inadecuada coordinación de los procedimientos administrativos y documentarios que sustentan los ingresos y salidas de bienes de almacén tienen incidencia en el estado de Situación Financiera y el Estado de Gestión provocando una variación en el rubro de Existencias y Gastos de bienes por lo cual no se tendría una información real ni confiable. Habiendo determinado en sus recomendaciones lo siguiente: Que es necesario que la Oficina Universitaria de Logística se interrelacione sistemáticamente con las demás áreas usuarias, en especial con Contabilidad, dado que todos los procesos de selección deben de estar registrados en ambas áreas; para si no tener una equivocada percepción y que los registros contables no tengan inconsistencias y los estados financieros posean información real y oportuna. Expedir una directiva interna a todas las áreas usuarias indicando cual es la forma como debe llegar al requerimiento que a descripción de los materiales.

(27) 11 requeridos se haga con toda la claridad posible y en forma minuciosa, para evitar confusiones al momento de solicitar las cotizaciones con los proveedores. La Oficina Universitaria de Logística con su dependencia almacén en coordinación con el área de contabilidad deberá de cotejar las existencia en forma mensual de los bienes en almacén que cuente con la documentación que sustente origen de los bienes que se encuentran en el almacén o si ya salieron a las dependencias para así tener una información real y oportuna de los Estados Financieros. b. Universidad Nacional de San Agustín: Autores. : Bachiller Fernández Fernández, Rubén Celestino. Título. : “Eficacia del SIAF en la Gestión de las Finanzas Públicas de la Universidad Nacional de San Agustín de Arequipa 2010”. Resumen. : El tesista llega a los siguientes resultados:. Que los SIAF se han concentrado en Gestionar y Producir Información Financiera, con muy poco desfase en tiempo, dirigida básicamente a dos tipos de usuarios principales: tomadores de decisiones Financieras/Presupuestarias típicamente: Oficinas de Presupuesto, Tesorería, Banco de la Nación. Que teniendo en cuenta las bases de Contabilidad y Presupuesto utilizadas, los sistemas aún no están preparados para entregar una información genuina de costos, aun cuando todos disponen de un buen avance en cuanto a la posibilidad de identificar gran parte de los gastos incurridos por programas o.

(28) 12 proyectos y la posibilidad del Sistema Integrado de Administración Financiera (SIAF). Representando un gran avance interno de consolidación del procedimiento, consolidación de la información y como un facilitador de las operaciones. Pero hoy en día, necesita servir más como un instrumento Gerencial. Precisa una modernización para que la información sea emitida y trabajada de una forma más simple y más gerencial, señalando que la burocracia del sistema gubernamental del Gobierno, es una gran traba para una mejor eficiencia de todos. El SIAF es un instrumento que trajo una agilidad tremenda para el proceso, a medida. que. redujo sustancialmente. las posibilidades de. bloqueos. burocráticos, con la tramitación de los papeles en el día a día de un reporte pudiendo poner on-line en cualquier parte del país inmediatamente. Precisando que no solamente sea un sistema de registro, si no que permita por ejemplo en el tema de bienes tener consultas on-line y saber si hay una disponibilidad en un almacén, donde están ubicados los bienes físicos que deje a ser un simple sistema de registro, tener prácticamente la información en línea de la ejecución presupuestaria de los organismos. c. Universidad Privada San Martin de Porres: Autores. : Mag. Nieto Modesto, David Abel.. Título. : “El Sistema Integrado de Administración Financiera (SIAF-SP) y la Gestión Financiera/Presupuestal en el Sector Público en el Perú y Latinoamérica periodo 2011-2013”.

(29) 13 Resumen. : El tesista tuvo como objetivo general determinar si el Sistema. Integrado de Administración Financiera (SIAF-SP) produce un impacto significativo en la gestión financiera/presupuestal en el sector público, período 2011-2013. Los principales resultados a los que se llegó permiten indicar que el Sistema Integrado de Administración Financiera (SIAF-SP) produce un impacto significativo en la gestión financiera/presupuestal en el sector público; y eso se puede notar en el manejo de información integral que se administra a este sistema, la ejecución presupuestaria que se lleva a cabo por todas las dependencias a nivel nacional y la contabilización de las diversas operaciones financieras. Habiendo llegado a determinar lo siguiente: Que el manejo de la información integral proporcionada por el SIAF-SP, optimiza significativamente la gestión de los recursos públicos en el sector público, sin embargo el personal encargado del manejo de este sistema no está debidamente capacitado. Determinó que la ejecución presupuestaria realizada a través del SIAF-SP, permite obtener información confiable para la gestión en el sector público, pero es necesario establecer controles de todas las operaciones.

(30) 14 2.2. Bases Teóricas:. 2.2.1 Administración Pública: Según Flores (1997) afirma. “Es el conjunto de entidades con autoridad delegada por el Estado con el fin de administrar eficientemente los Recursos Nacionales para lograr el bien común que es la meta del Gobierno” (p. 45). La Administración Pública es una organización a través de la cual se ejerce la acción del gobierno de acuerdo con la ley, el presupuesto, las normas y reglamentos, orientada al establecimiento de metas y objetivos, a la ejecución de actividades y al control y evaluación de la gestión del Estado. Esta apreciación general, según Alvarado (2012) indica. “Que la Administración Pública se caracteriza por que básicamente se ocupa de los fines que conciernen al Estado, lo cual la relaciona en toda su extensión con la sociedad y con la economía en su conjunto” (p. 78). Para que el Estado pueda cumplir eficazmente sus fines esenciales de lograr el bienestar de la colectividad, es precisa e indispensable la acción dinámica y permanente de un conjunto de entidades con múltiples acciones, adecuadas y técnicamente coordinadas estrechamente entre sí. En términos generales “Administración Pública”, se identifica dentro del sistema constitucional con el Poder Ejecutivo, que comprende al Gobierno Nacional y a la Administración, es en otras palabras la maquinaria operativa del Estado, en su sentido más amplio es un conjunto de ideas, actitudes, normas, procesos, instituciones y otras formas de conducta humana que determinan cómo se distribuye y ejerce la autoridad política y cómo se atiende los intereses públicos. De ahí que sus.

(31) 15 métodos de trabajo, sus técnicas y su campo de adecuación, resulten decisivos, de acuerdo con los adelantos científicos, y sobre todo con las necesidades perentorias del Pueblo, en armonía con el anhelo de servirlo cada vez mejor y sobre todo, oportunamente. 2.2.1.1 Sistemas Administrativos: Se entiende como un conjunto armónico e interrelacionado de órganos, normas, procesos, procedimientos relativos a determinadas organizaciones de la administración pública, con la finalidad de dar racionalidad y uniformidad al funcionamiento general de la administración pública para lograr los fines y objetivos con eficiencia y articulación. En el Perú, para el cumplimiento de los diferentes organismos del sector público se debe dar cumplimiento a una serie de normas que regulan cada una de las principales áreas de la Administración agrupadas en torno a los llamados Sistemas Administrativos que han sido aceptados con un criterio de permanente interrelación y cuya aplicación orientada a obtener la máxima racionalidad en el uso de los recursos humanos, materiales y financieros, tiene un carácter uniforme e integral en todo el ámbito de la gestión estatal a escala nacional bajo la dirección de un órgano central que institucionalmente dirige los procesos de cada sistema, los mismos que son incluidos en sus respectivas dependencias sectoriales..

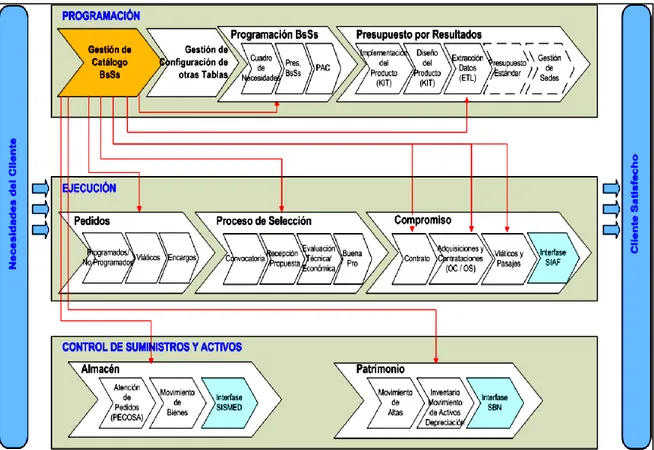

(32) 16 El Poder Ejecutivo tiene rectoría de los Sistemas Administrativos, con excepción del Sistema Nacional de Control, el Sistema Nacional de Planeamiento Estratégico se rige por la ley de la materia. En ejercicio de la rectoría, el poder ejecutivo es responsable de reglamentar y operar los Sistemas Administrativos, aplicables a todas las entidades de la Administración Pública, independientemente de su nivel de gobierno y con arreglo a la Ley de Procedimiento Administrativo General.. Figura N° 01: Sistemas Administrativos del Estado Peruano. Fuente: Artículo N° 46 de la Ley N° 29158 – Ley Orgánica del Poder Ejecutivo. Nota: Elaborado por Blog. Gestión Pública en el Perú. http://fransromel.blogspot.pe/2014/04/sistemasadministrativos-del-estado.html..

(33) 17 2.2.2 Sistema de Abastecimiento: Es el conjunto interrelacionado de políticas, objetivos, normas, atribuciones, procedimientos y procesos técnicos, orientados al racional flujo, dotación o suministro, empleo y conservación de medios materiales; así como aquellas acciones especializadas, trabajo o resultado para asegurar la continuidad de los procesos productivos que desarrollan las entidades integrantes. En la actualidad en las entidades públicas, esta actividad está regulada por diferentes entes normativos, principalmente en lo que se refiere a los procesos de adquisiciones y contrataciones del Estado y al control de los bienes patrimoniales. 2.2.2.1 Marco Legal del Sistema de Abastecimiento: Mediante Decreto Ley N° 22056 de fecha 29/12/77 que entro en vigencia a partir del 1ro. de enero de 1978, fue instituido el Sistema Nacional de abastecimiento. Por otro lado, la Constitución Política del Perú, en su artículo 76° establece que las obras y la adquisición de suministros con utilización de fondos públicos se ejecutan obligatoriamente por contrata y licitación pública, así como también la adquisición o enajenación de bienes. La contratación de servicios y proyectos cuya importancia y cuyo monto se señala en la Ley de Presupuesto se hace por concursos públicos. La Ley establece el procedimiento, las excepciones y las respectivas responsabilidades..

(34) 18 2.2.2.2 Finalidad del Sistema: Constituye finalidad del Sistema de Abastecimiento asegurar la unidad, racionalidad, eficiencia y eficacia de sus procesos técnicos.. 2.2.2.3 Importancia: El Abastecimiento cumple un rol muy importante en la gestión administrativa gubernamental; dada que de su eficiencia depende el desarrollo de las actividades institucionales en las mejores condiciones de celeridad, calidad y productividad para la prestación de los servicios públicos. El mal o deficiente funcionamiento operativo del abastecimiento prácticamente paraliza el accionar de la entidad con el consiguiente retraso e incumplimiento de las metas y objetivos institucionales, al margen de las responsabilidades que de ello se deriva, en particular con la responsabilidad que asume el titular de la Entidad y de los funcionarios involucrados en el desarrollo de la ejecución de las actividades y proyectos y de la administración.. 2.2.2.4 Normas Generales del Sistema de Abastecimiento: Las Normas Generales vigentes del Sistema Nacional de Abastecimiento (SA) aprobadas por Resolución Jefatural N°118-80-INAP/DNA (25-07-80) del ex – INAP, son las siguientes:.

(35) 19 SA.05 Unidad en el ingreso físico y custodia temporal de Bienes: Todos los bienes adquiridos ingresaran físicamente a la entidad por el Almacén del órgano de Abastecimiento y para su custodia temporal, esa u otras dependencias aplicaran principios y procedimientos similares. SA.06 Austeridad del Abastecimiento: En toda previsión, solicitud, obtención, suministro, utilización y/o administración de bienes y servicios, se aplicaran los criterios e instrumentos pertinentes de austeridad que establezca la entidad a propuestas del órgano de Abastecimiento. SA.07 Verificación del estado y utilización de Bienes y Servicios: Las entidades públicas formularan y aplicaran normas para verificar la existencia, estado y condiciones de utilización de los bienes y/o servicios de que dispone la entidad. 2.2.2.5 Normas Técnicas de Control Interno para el Área de Abastecimiento y Activos Fijos: La Normas Técnicas de Control Interno (NTCI) para el Área de abastecimiento y Activos Fijos, aprobadas por Resolución de Contraloría N° 072-98-CG (02/07/1998) señalan los controles internos más importantes que deben ser implementados por las administraciones gubernamentales a fin de observar el adecuado funcionamiento de los Procesos Técnicos del Abastecimiento así como asegurar el buen uso, conservación, custodia y protección de los bienes del Estado..

(36) 20 La Contraloría General de la Republica establece que el abastecimiento como actividad de apoyo a la gestión institucional, debe contribuir al empleo racional y eficiente de los recursos que requieren las entidades. Su actividad se orienta a proporcionar los elementos materiales y servicios que son utilizados por las entidades. Las NTCI para el Área de Abastecimiento y Activos Fijos aprobadas por la Contraloría General de la Republica, son las siguientes: 300-01 Criterios de economía en la compra de bienes y contratación de servicios: En toda transacción de bienes y servicios, así como en las demás actividades de gestión, deberá tenerse presente, el criterio de economía. En su sentido más amplio economía en la gestión de una entidad pública, significa, administración recta y prudente de los recursos públicos. Es decir, orden en el gasto presupuestal, ahorro de trabajo, dinero, buena distribución de tiempo y otros asuntos. 300-02 Unidad de Almacén: Todos los bienes que adquiera la entidad deben ingresar físicamente a través de la unidad de almacén, antes de ser utilizados. Unidad de Almacén, significa que todos los bienes que adquiera la entidad deben ingresar a través del almacén, aun cuando la naturaleza física de los mismos requiera su ubicación directa en el lugar o dependencia que lo solicita. Ello permitirá un control efectivo de los bienes adquiridos..

(37) 21. Las personas a cargo del Almacén tienen la responsabilidad de acreditar en documentos, su conformidad con los bienes que ingresan (si las especificaciones técnicas se ajustan a los requerimientos solicitados por las dependencias de la institución). Hay bienes que por su característica especiales tienen que ser almacenados en otras instalaciones o enviados directamente a los encargados de su utilización. En estos casos, el encargado de almacén tendrá que efectuar la verificación directa y la tramitación de la documentación correspondiente.. 2.2.2.6 Procesos Técnicos del Sistema de Abastecimiento del Sub Sistema de información: a. Programación: La programación, es la base fundamental del ordenamiento que debe existir en un proceso logístico, también es el punto de partida. Donde apenas se tenga la necesidad de algún material, por lógica debemos determinar la “cantidad” que necesitamos y para “cuándo” lo requerimos, comparando con un objetivo logístico, la programación nos va determinar la “oportunidad” y la “cantidad” del material que necesitamos. El abastecimiento de bienes y servicios no personales se inicia con la ejecución de los procedimientos establecidos en el Proceso Técnico para la programación del Abastecimiento, mediante el cual se prevé en forma racional y sistemática la satisfacción de las necesidades de bienes y servicios no personales para el cumplimiento de las metas asignadas a las dependencias de la entidad..

(38) 22 Aplica asimismo criterios de austeridad y prioridad, empleando instrumentos técnicos. Es un elemento más del planeamiento integral de las entidades públicas, ordena la gestión del abastecimiento. La consolidación de estas demandas permitirá conocer y satisfacer las necesidades de bienes y servicios que se requieran, con la finalidad de determinar los correspondientes procesos de selección en el respectivo Plan Anual de Contrataciones PAC, institucional. La Programación del abastecimiento es un proceso técnico complementario al proceso de Programación y Formulación Presupuestal. b. Finalidad de la Programación del Abastecimiento: Conocer y prever en forma racional, equilibrada y sistemática las necesidades de bienes y servicios no personales de las unidades orgánicas para el desarrollo y cumplimiento de sus Metas Presupuestarias aprobadas. Permitir que las decisiones en materia de adquisición y/o contratación de bienes y servicios, se enmarquen dentro de una política de austeridad y en el racional uso de los recursos asignados a la entidad. c. Objetivos: - Establecer los procedimientos a seguir para la determinación y consolidación de las necesidades de los bienes y servicios que se requiera para el año fiscal. - Determinar la cantidad y las características técnicas de los bienes y servicios que se estima implicara la atención de las funciones y servicios que desarrolla y presta la Entidad, de acuerdo a su Misión, teniendo en cuenta las Metas Presupuestarias aprobadas para el año fiscal..

(39) 23 - Proponer los procesos de selección para la adquisición y/o contratación de bienes y servicios a realizarse durante el año fiscal.. d. Fases: 1. Determinación de Necesidades. Es evidente que para pedir algo, primero se precisa saber qué se necesita. Por otro lado, para saber lo que se necesita, se deberá determinar que se busca, cuáles son sus metas y objetivos. En consecuencia, un buen cuadro de necesidades ha de tener su origen en una planificación de objetivos, metas cuantificables, por supuesto, en función del presupuesto asignado y en cumplimiento de las siguientes especificaciones: - Identificación de los bienes y servicios - Definición de necesidades - Precisión de necesidades - Descripción de bienes y servicios con datos precisos - Expresión de necesidades con meta específica - Expresión de cada necesidad en función del monto presupuestado - Elaboración del cuadro de necesidades - Aprobación del cuadro de necesidades - Distribución de los cuadros de necesidades El Cuadro de Necesidades contendrá la información de bienes servicios indispensables para la operatividad y funcionamiento de la Entidad, por concepto de:.

(40) 24 Viáticos y asignaciones. Viáticos y Fletes (Cambio de colocaciones). Vestuario. Combustibles y lubricantes. Alimentos de personas. Materiales explosivos y municiones. Servicios No personales. Materiales de construcción. Bienes de consumo. Bienes de distribución gratuita. Pasajes y gastos de transporte. Servicios de consultoría. Servicios prestados por personas jurídicas. Otros servicios de terceros. Medicamentos. Insumos médicos, quirúrgicos u odontológicos y de laboratorio. Instrumental médico quirúrgico y odontológico. Materiales de enseñanza. Materiales de escritorio. Servicio de terceros para ejecución de obras (a título oneroso). Bienes de capital (equipamiento y bienes duraderos). Alquiler de bienes muebles. Alquiler de bienes inmuebles..

(41) 25 Materiales de instalación eléctrica y electrónica. Enseres. Servicio de luz. Servicio de agua y desagüe. Servicio de telefonía fija y móvil. Otros servicios de comunicación (cable). Correos y servicios de mensajería. Servicios y gestión de evaluación internacional de procesos. Publicidad. Seguros. Servicio de mantenimiento de vehículos. Otros gastos en bienes y servicios imprescindibles, para la operatividad de las unidades orgánicas. 2. Consolidación de Necesidades. La consolidación de necesidades, consiste pues en reunir en un solo documento la información sobre las necesidades de bienes y servicios para cumplir con todas las metas que forma parte de cada una de las categorías presupuestarias siguientes: - Meta - Componente - Actividad o proyecto - Sub programas - Programas.

(42) 26 Para la consolidación de las necesidades, en base a las metas y categorías presupuestales señaladas, se realiza teniendo en cuenta los siguientes pasos: Los niveles de consolidación serán determinados por la Oficina de Logística para atender las necesidades de la Institución. La consolidación se inicia con la recopilación de cuadros de necesidades de la institución, según las diversas categorías presupuestarias antes señaladas. La consolidación se materializa agrupando la información relativa a los bienes o servicios similares. Los valores totales estimados de bienes o servicios serán traducidos al clasificador por objeto de gasto, aprobado por la Dirección General de Presupuesto Público-DGPP del MEF. La Institución a través del área técnica correspondiente, según sus características,. normará. el. procedimiento. para. realizar. la. consolidación. La consolidación se realizará empleando el formulario “presupuesto valorado” de bienes o servicios. Los presupuestos valorados serán empleadas para establecer el costo de bienes y servicios y su plan de obtención. La información obtenida al consolidar las necesidades de bienes y servicios servirá para sustentar y formular el presupuesto del pliego en los rubros que corresponde al abastecimiento..

(43) 27 3. Formulación del Plan de obtención. Esta etapa consiste en determinar cuáles y cuántos de los bienes y servicios necesarios habrán de adquirirse, en qué períodos, a que costo global y con qué modalidades. 4. Ejecución de la Programación. Se entiende por ejecución de la programación del abastecimiento al conjunto de acciones conducentes a formular documentos, proporcionar información y realizar el seguimiento para la oportuna provisión de bienes y servicios. 5. Evaluación de la Programación. Se conoce con este nombre a un conjunto de operaciones orientadas a establecer los resultados del proceso técnico desarrollado dentro de un período anual o específico. Las siguientes consideraciones son de utilidad para comprender mejor esta fase de la programación del abastecimiento: - Se empleará la información generada en cada fase del proceso técnico de la programación del abastecimiento. - Las operaciones de evaluación serán realizadas por la unidad orgánica responsable de la función del abastecimiento de la Institución. - Con la evaluación se espera obtener resultados específicos en: Comparación entre lo previsto y ejecutado Información para obtener el costo por meta, unidad orgánica o categoría presupuestaria en función de bienes y/o servicios..

(44) 28 Eficiencia de la unidad orgánica responsable de la función de abastecimiento. Incidencia de la unidad orgánica de las medidas de austeridad en la eficiencia. - Los resultados de la evaluación serán empleados por la Institución para adoptar medidas correctivas para el mejor servicio del abastecimiento. - Para evaluar con eficiencia la institución a través de la oficina de la oficina de logística analizará estadísticamente la información generada durante el desarrollo de los procesos técnicos de abastecimiento.. 2.2.2.7 Plan Anual de Contrataciones PAC: El Plan Anual de Contrataciones (PAC), es la previsión de bienes, servicios, incluidos los de consultorías y ejecución de obras, que una entidad aprueba para un determinado año fiscal, estableciendo el periodo, la cantidad y el monto referencial a adquirirse o contratar mediante los procesos de selección establecidos en la Ley de Contrataciones y Adquisiciones del Estado. Es aquel documento de gestión que contiene todas las compras que realizará la entidad durante el periodo de un año. Incluye tanto las que se encuentran bajo el ámbito de aplicación de la Ley como las que no. El PAC además debe estar vinculado con el Presupuesto Institucional de Apertura (PIA) y el Plan Operativo Institucional (POI). (Instituto de Ciencias Sociales y Políticas Públicas, 2016, recuperado http://incispp.edu.pe/blog/el-plan-anual-de-contrataciones-pacen-la-nueva-ley-de-contrataciones-del-estado/).

(45) 29 Todas las entidades del Sector Público dentro del ámbito de la Ley, bajo responsabilidad del titular del pliego o la máxima autoridad administrativa, se encuentran obligadas a elaborar, aprobar, modificar, remitir, difundir, ejecutar y supervisar su Plan Anual de Contrataciones. El PAC, es elaborado por el Órgano de Abastecimiento, una vez aprobado el Presupuesto Institucional de Apertura (PIA), en coordinación con la Oficina de Presupuesto y las áreas usuarias de la Entidad. a. Finalidad: Establecer las acciones administrativas para la obtención y/o adquisición de bienes, contratación de servicios, consultorías y ejecución de obras, bajo los principios de moralidad, libre competencia, imparcialidad, eficiencia, transparencia, economía, vigencia tecnológica y trato justo e igualitario. Hacer de conocimiento público la información sobre los procesos de selección referidos a las Licitaciones Públicas, Concursos Públicos, Adjudicaciones Directas Públicas y Selectivas y Adjudicaciones de Menor Cuantía, que la entidad realizara durante el año. b. Procedimientos de Elaboración del PAC. Obtener de la Oficina de Presupuesto o la que haga sus veces en la Entidad, la conformidad respecto de la efectiva existencia de los recursos, conforme al Presupuesto Institucional de Apertura – PIA, que permita el pago de las obligaciones que, durante el ejercicio presupuestal, se generen por los.

(46) 30 contratos que se celebren como consecuencia de la realización de los procesos de selección que se aprueben en el PAC. Estimar en unidades físicas y monetarias las existencias de bienes en el Almacén de la Entidad (distinguiéndose el stock mínimo disponible para consumo) a la fecha en que se iniciará la ejecución del PAC. Identificar en el Presupuesto valorado, los servicios que se estima serán atendidos con medios propios. Luego valorarlos. Comparar las previsiones establecidas en el Presupuesto Valorado con el monto de los Créditos Presupuestarios aprobados en el Presupuesto Institucional de la Entidad. En caso de que dicho monto resulte deficitario, se efectuará en coordinación con las unidades orgánicas el ajuste de sus Cuadros de Necesidades y del respectivo Presupuesto Valorado. Al Presupuesto Valorado ajustado se le resta la disponibilidad de las existencias de bienes (disponibilidad para consumo) y los servicios se estima serán atendidos con medios propios de la entidad. De esta manera, se determina la cantidad y monto de adquisición de bienes y servicios a contratar durante el año fiscal. Identificar los periodos de obtención y los procesos de selección que se deben ejecutar durante el año fiscal. Incluir la información proporcionada por las Oficinas de Infraestructura y/o Inversiones relativa a los estudios, obras y sus respectivas supervisiones que se prevean ejecutar durante el año fiscal, la cual deberá ser presentada.

(47) 31 discriminada entre las que continuaran ejecutándose durante el año fiscal y las que se proyectan ejecutar a partir del mismo. c. Contenido del PAC: El Plan Anual de Contrataciones debe contener la siguiente información mínima: El Objeto de la contratación o adquisición. La descripción de las especificaciones técnicas de los bienes, servicios, consultorías u obras a adquirir o contratar. El valor referencial estimado de los bienes, servicios, consultorías u obras a adquirir o contratar. El tipo de procesos que corresponda al valor estimado y al objeto. La fuente de financiamiento y el tipo de moneda. Las fechas probables de las convocatorias de los procesos de selección planificados. Los procesos de selección que se realizaran por otras entidades del Sector Público como consecuencia de un Encargo, sea que este tenga o no por objeto la realización de contrataciones o compras corporativas. En este caso, la entidad que encarga mantendrá dichos procesos dentro de su PAC solo si el presupuesto para su realización y para la ejecución del contrato que dé él se derive se mantenga dentro de su presupuesto institucional y no medie transferencia presupuestal a la entidad encargada, permaneciendo como meta institucional de la entidad que encarga..

(48) 32 Los niveles de centralización o desconcentración de la facultad de adquirir y contratar.. 2.2.3 Sistema de Presupuesto Público: El Sistema nacional de Presupuesto es el conjunto de órganos, normas y procedimientos que conducen el proceso presupuestario de todas las entidades y organismos del Sector Público en sus fases de Programación, Formulación, Aprobación, Ejecución, Control y Evaluación. Se rige por principios de equilibrio, universalidad, unidad, especialidad, exclusividad y anualidad. 2.2.3.1 Norma Constitucional: Según la Constitución Política del Perú (1993) “la administración económica y financiera del Estado, se rige por el presupuesto que anualmente aprueba el Congreso” (art. 77). El Presupuesto asigna equitativamente los recursos públicos. Su Programación y ejecución responden a criterios de eficiencia, de necesidades sociales básicas y de descentralización.. Según la Ley General del Sistema Nacional de Presupuesto N° 28411 (2004) en su artículo primero, objeto de la ley señala: La Ley General del Sistema Nacional de Presupuesto, en adelante Ley General, establece los principios, así como los procesos y procedimientos que regulan el.

(49) 33 Sistema Nacional de Presupuesto a que se refiere el artículo 11° de la Ley Marco de la Administración Financiera del Sector Público – Ley N° 28112. (p.2). El Presupuesto del Sector Público tiene vigencia anual y coincide con el año calendario. Durante dicho periodo se afectan los ingresos percibidos dentro del año fiscal, cualquiera sea la fecha en los que se hayan generado, así como los gastos devengados que se hayan producido con cargo a los respectivos créditos presupuestarios durante dicho ejercicio. El artículo I correspondiente al Equilibrio Presupuestario de los Principios Regulatorios (Ley 28411, 2004), señala que: El Presupuesto del Sector Público está constituido por los créditos presupuestarios que representan el equilibrio entre la previsible evolución de los ingresos y los recursos a asignar de conformidad con las políticas públicas de gasto, estando prohibido incluir autorizaciones de gasto sin el financiamiento correspondiente. (p.1). 2.2.3.2 El Presupuesto comprende: Los gastos que, como máximo, pueden contraer las Entidades durante el año fiscal, en función a los créditos presupuestarios aprobados y los ingresos que financian dichas obligaciones. Los objetivos y metas a alcanzar en el año fiscal por cada una de las Entidades con los créditos presupuestarios que el respectivo presupuesto les apruebe..

Figure

+7

Documento similar