UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA - C.P.A.

Proyecto de investigación previo a la obtención del título de Ingeniera en Contabilidad y Auditoría.

TEMA:

EL CONTROL INTERNO Y SU INCIDENCIA EN LA RENTABILIDAD DE LA

COMPAÑÍA SERVIPAXA S.A, CANTÓN QUEVEDO, PERIODO 2012

AUTORA:

NATHALY LORENA JÁCOME MARTÍNEZ

DIRECTORA:

ING. MARIA DEL CARMEN GUZMAN MACIAS

QUEVEDO – LOS RÍOS – ECUADOR

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, NATHALY LORENA JÁCOME MARTÍNEZ, declaro que el trabajo aquí descrito es de mi autoría; que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias bibliográficas que se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos correspondientes a este trabajo, según lo establecido por la Ley de Propiedad Intelectual, por su Reglamento y por la normativa institucional vigente.

__________________________

iii

CERTIFICACIÓN DE LA DIRECTORA DE TESIS

La suscrita, ING. MARIA DEL CARMEN GUZMAN MACIAS, Docente de la Universidad Técnica Estatal de Quevedo, certifica que la señorita NATHALY LORENA JÁCOME MARTÍNEZ, realizó el proyecto de investigación previo a la obtención del título de Ingeniera en Contabilidad y Auditoría – C.P.A., titulada

“EL CONTROL INTERNO Y SU INCIDENCIA EN LA RENTABILIDAD DE LA

COMPAÑÍA SERVIPAXA S.A, CANTÓN QUEVEDO, PERIODO 2012”, bajo mi

dirección, habiendo cumplido con las disposiciones reglamentarias establecidas para el efecto.

iv

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA - C.P.A.

Presentado ala Comisión Académica de la Facultad de Ciencias Empresariales como requisito previo a la obtención del título de Ingeniera en Contabilidad y

Auditoría - C.P.A.

Aprobado:

______________________________

Ing. Noemí Mariana Sotomayor Alcívar

PRESIDENTE DEL TRIBUNAL

________________________ ________________________

Ing. Flor Janet Franco Cedeño M.Sc Ing. Vanessa Quinaluisa Moran M.Sc

PRIMER VOCAL DEL TRIBUNAL SEGUNDO VOCAL DEL TRIBUNAL

v

DEDICATORIA

vi

AGRADECIMIENTO

Saber que he alcanzado una de mis metas me llena de una satisfacción inmensa, le agradezco a Dios por guiarme por buen camino, por darme las fuerzas necesarias, la constancia y paciencia para poder llevar a cabo esta investigación.

Deseo de todo corazón agradecer a las autoridades de la Universidad Técnica Estatal de Quevedo, porque han sabido llevar las riendas de la misma y me proporcionaron conocimientos, supieron encaminar mis valores éticos que a lo largo de mi vida profesional y personal pondré en práctica.

A los directivos de la compañía Servipaxa S.A. que me abrieron las puestas de su empresa para poder realizar mi investigación allí.

A los docentes que dirigen la carrera de Ingeniería en Contabilidad y Auditoría.

A mi directora de tesis quien me ayudo en el desarrollo de este trabajo.

A todos aquellos docentes que me dieron clases desde que emprendí este gran sueño que hoy se hace realidad, con sus conocimientos aportaron y fortalecieron mi camino para poder incorporarme.

De manera especial a mi padre Kleber y a mi madre Catalina que me enseñaron que para alcanzar mis sueños debo tener fuerza de voluntad y un carácter muy firme ante todo, pues habrá quienes intenten hacerme desistir. A ellos que a pesar de todo me aman incondicionalmente.

vii

CODIGO DUBLIN

(DUBLIN CORE) ESQUEMAS DE CODIFICACION

1 Titulo/ Title M

“EL CONTROL INTERNO Y SU

INCEDENCIA EN LA RENTABILIDAD DE LA COMPAÑÍA SERVIPAXA S.A,

CANTON QUEVEDO, PERIODO 2012”

2 Creador/ Creator M Jácome Martínez Nathaly Lorena

3 Materia/ Subject M Auditoria

4 Descripción / Description M

El presente proyecto de investigación se ejecutó en el cantón Quevedo, Provincia de Los Ríos.

5 Editor / Publisher M

FCE: Carrera Contabilidad y Auditoría (C.P.A): Ing. María del Carmen Guzmán Macías

6 Colaborador/Contributor O Ninguno

7 Fecha/ Date M 28/10/2013

8 Tipo/ Type M Proyecto de Investigación.

9 Formato/ Format R Doc. Windows 7 ultimate: Microsoft Word

2010

10 Identificador/ Identifier M http//biblioteca.uteq.edu.ec

11 Fuente/ Source O Investigación de la empresa SERVIPAXA

S.A.

12 Lenguaje/Lenguaje M Español

13 Relación/ Relation O Ninguno

14 Cobertura/ Coverage O

La Compañía Servipaxa se encuentra ubicada vía a Valencia km 1, diagonal a la academia Naval Guayaquil. Barrio Ormaza.

15 Derechos/ Rights M Ninguno

viii

INDICE GENERAL

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... ii

CERTIFICACIÓN DE LA DIRECTORA DE TESIS ... iii

DEDICATORIA ... v

AGRADECIMIENTO ... vi

CODIGO DUBLIN ... vii

INDICE GENERAL ... viii

RESUMEN EJECUTIVO ... xiv

ABSTRACT ... xv

CAPÍTULO IMARCO CONTEXTUAL DE LA INVESTIGACIÓN ... 16

1.1 Introducción ... 17

1.2. Problematización ... 18

1.2.1 Formulación del Problema ... 19

1.2.2. Sistematización del problema ... 19

1.3. Justificación ... 20

1.4. Objetivos ... 21

1.4.1. General ... 21

1.4.2. Específicos ... 21

1.5. Hipótesis ... 21

1.5.1. Variable Independiente ... 21

1.5.2. Variable dependiente ... 21

CAPITULO IIMARCO TEÓRICO ... 22

2.1. FUNDAMENTACIÓN TEÓRICA ... 23

2.1.1.1. Confiabilidad de los informes financieros. ... 23

2.1.1.2. Eficiencia y eficacia de las operaciones. ... 23

2.1.1.3. Cumplimiento con las leyes y reglamentos. ... 24

2.1.2. Coso... 24

2.1.2.1. Componentes del coso del control interno ... 24

2.1.2.1.2. El ambiente de control. ... 25

2.1.2.1.3. Establecimiento de objetivos. ... 25

2.1.2.1.4. Identificación de eventos. ... 25

ix

2.1.2.1.6. Respuesta a los riesgos. ... 26

2.1.2.1.7. Actividades de Control. ... 27

2.1.2.1.8. Información y comunicación. ... 27

2.1.2.1.9. Actividades de Monitoreo. ... 27

2.1.3. Narrativa ... 28

2.1.4. Diagrama de flujo ... 28

2.1.5. Cuestionario sobre control interno ... 28

2.2 FUNDAMENTACIÓN CONCEPTUAL ... 29

2.2.1. La empresa ... 29

2.2.1.1. Concepto ... 29

2.2.1.2. Empresa Comercial ... 29

2.2.2. El comerciante ... 29

2.2.3. El control interno ... 30

2.2.3.1. Ambiente de Control. ... 30

2.2.3.2. Establecimiento de objetivos. ... 30

2.2.3.3. Identificacion de eventos……….….31

2.2.3.4. Evaluación de Riesgos. ... 31

2.2.3.5. Respuesta a los riesgos. ... 31

2.2.3.6. Actividades de control. ... 31

2.2.3.7. Información. ... 32

2.2.3.8. Supervisión y Seguimiento. ... 32

2.2.4. Rentabilidad ... 32

2.2.4.1 Análisis de la rentabilidad ... 33

2.2.4.2. Factores que influyen en la rentabilidad... 33

2.3. Fundamentación Legal ... 33

2.3.1. Ley de Compañías ... 33

2.3.1.1. De la Compañía Anónima ... 33

2.3.1.2. Del capital y de las acciones ... 34

2.3.1.3. Derechos y obligaciones de los promotores, fundadores y accionistas ... 34

2.3.1.4. De las partes beneficiarias ... 34

2.3.1.5. De la Junta General ... 34

x

2.3.1.7. De la fiscalización ... 35

2.3.1.8. De los balances ... 35

2.3.2. Ley de Régimen Tributario Interno ... 36

2.3.2.1. Disposiciones Generales ... 36

2.3.2.2. Ingresos de fuente ecuatoriana ... 36

2.3.2.3. Depuración de los ingresos ... 37

2.3.2.4. De los precios de transferencia ... 37

2.3.2.5. Base imponible ... 37

2.3.2.6. Contabilidad y estados financieros ... 37

2.3.2.7. Determinación del impuesto ... 38

2.3.2.8. Retenciones en la fuente ... 38

2.3.2.9. Impuesto al valor agregado ... 38

2.3.2.10. Declaración y pago del IVA ... 38

2.3.3. Las Normas de Auditoria Generalmente Aceptadas (NAGAS) ... 39

2.3.3.1. Planificación de la auditoria ... 39

2.3.3.2. Riesgo y materialidad de auditoría ... 39

2.3.3.2.1. Riesgo inherente ... 39

2.3.3.2.2. Riesgo de Control ... 40

2.3.3.2.3. Riesgo de detección... 40

2.3.3.2.4. Técnicas de evaluación de Riesgos ... 41

2.3.3.3. Objetivos de controles y objetivos de auditoría ... 41

2.3.3.4. Procedimientos de auditoría ... 42

2.3.3.5. Desarrollo del programa de auditoría ... 42

2.3.4. Código Orgánico de la Producción, Comercio e Inversiones ... 42

2.3.4.1. Del Objetivo y Ámbito de Aplicación ... 42

2.3.4.2. Regímenes Aduaneros ... 42

2.3.5. Norma Internacional de Contabilidad nº 41 (NIC 41) Agricultura ... 44

2.3.6. NIIF para pymes ... 44

2.3.6.1. Sección N° 1 – Pequeñas y medianas entidades ... 44

2.3.6.2. Sección N° 2 – Conceptos y principios generales Presenta el objetivo de los estados financieros de las PYME. ... 45

2.3.6.3. Sección N° 3 – Presentación de estados financieros ... 45

xi

2.3.6.5. Sección N° 5 – Estado de resultados integrales ... 46

2.3.6.6. Sección N° 6 – Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas ... 46

2.3.6.7. Sección N° 7 – Estado de flujos de efectivo Todas las PYMES deben presentar un estado de flujos de efectivo. ... 47

2.3.6.8. Sección N° 8 – Notas a los estados financieros ... 47

2.3.6.9. Sección N° 9 – Estados Financieros Consolidados y Separados ... 47

2.3.6.10. Sección N° 10 – Políticas Contables, Estimaciones y Errores ... 48

2.3.6.11. Sección N° 12 – Otros Temas relacionados con los Instrumentos Financieros ... 48

2.3.6.12. Sección N° 13 – Inventarios ... 48

2.3.6.13. Sección N° 17 – Propiedades, Planta y Equipo ... 49

2.3.6.14. Sección N° 22 – Pasivos y Patrimonio ... 49

2.3.6.15. Sección N° 23 – Ingresos de Actividades Ordinarias ... 49

2.3.6.16. Sección N° 23 – Ingresos de Actividades Ordinarias ... 50

2.3.6.17. Sección N° 28 – Beneficios a los Empleados ... 50

2.3.6.18. Sección N° 29 – Impuesto a las Ganancias ... 50

2.3.6.19. Sección N° 33 Información a Revelar sobre Relacionadas ... 51

2.3.7. Ley de Gestión Ambiental ... 51

2.3.7.1. De la autoridad ambiental ... 51

2.3.7.2. De las acciones civiles ... 51

2.3.7.3. Del sistema descentralizado de gestión ambiental ... 52

2.3.7.4. De la planificación ... 52

2.3.7.5. De la evaluación de impacto ambiental y del control ambiental ... 52

CAPITULO IIIMETODOLGIA DE LA INVESTIGACION ... 54

3.1. Materiales y métodos ... 55

3.1.1. Materiales de investigación ... 55

3.1.1.1. Métodos de investigación ... 55

3.1.1.2. Analítico ... 55

3.1.1.2.1. Sistémico ... 56

3.2. Tipo de investigación ... 56

3.2.1. Exploratoria ... 56

xii

3.2.3. Técnicas e Instrumentos de Investigación ... 57

3.2.4. Observación ... 57

3.2.5. Cuestionario ... 57

3.2.6. Entrevista ... 57

3.2.7. Diseño de Investigación. ... 58

3.3. Población y muestra ... 58

CAPITULO IV RESULTADOS……… ………59

4.1. Fase I: Planeación ... 60

4.1.1. Índice de planificación ... 60

4.2. Fase II: Programa Específico ... 75

4.3. Fase III. Programa de evaluación de Control Interno ... 86

4.4. Discusión ... 132

4.4.1. Comprobación o Desaprobación de las Hipótesis ... 134

4.4.2. Conclusiones parciales ... 135

CAPITULO VCONCLUSIONES Y RECOMENDACIONES ... 136

5.1. Conclusiones ... 137

5.2. Recomendaciones ... 138

CAPITULO VIBIBLIOGRAFIA Y LINKOGRAFIA ... 139

6.1. Bibliografía ... 140

xiii

INDICE DE ANEXOS

Anexo 7.1. Solicitud de realización de trabajo. ... 145

Anexo 7.2. Aceptación de realización de trabajo. ... 146

Anexo 7.3. Copia del Informe URKUND ... 147

Anexo 7.4.1. RUC de la compañía página 1. ... 148

Anexo 7.4.2. RUC de la compañíapágina 2. ... 149

Anexo 7.5. Fotos de la compañía ... 150

Anexo 7.6. Matriz de estudio del tema de investigación del control interno .... 151

Anexo 7.7. Matriz de estudio del problema de investigación del control interno ... 152

Anexo 7.8. Operacionalidad de la hipótesis. ... 153

INDICE DE CUADROS Cuadro 1. Materiales de Investigación……….61

Cuadro 2. Logo de la Firma Auditora………...64

xiv

RESUMEN EJECUTIVO

Considerando que el control interno es un tema de discusión por parte de la gerencia de la empresa Servipaxa S.A. de la ciudad de Quevedo durante estos dos últimos años, se ha visto la necesidad de realizar el presente trabajo investigativo, con el objetivo de ser útil en la toma de decisiones por parte de la gerencia en la búsqueda de evaluar la rentabilidad de la compañía, el cumplimiento de leyes, cumplimiento eficiente de las operaciones y verificar si la información financiera es confiable. El presente tema: “EL CONTROL INTERNO Y SU INCIDENCIA EN LA RENTABILIDAD DE LA COMPAÑÍA SERVIPAXA S.A., CANTÓN QUEVEDO, PERIODO 2012”. El presente trabajo se basa en el estudio del Control Interno, para lo cual haremos uso del COSO II y el estudio de cada uno de los componentes que lo constituyen tales como: Ambiente de control, Establecimiento de objetivos, Identificación de eventos, Evaluación del riesgo, Respuesta a los riesgos, Actividades de control, Información y comunicación, Monitoreo.

Para ejecutar nuestra investigación hemos utilizado una metodología en donde se detallan los distintos materiales y métodos de investigación tales como, Analítico y Sistemático, además de los tipos de investigación exploratoria y descriptiva, entre las técnicas e instrumentos destacan el cuestionario y la entrevista que sirvió para que el personal de la entidad antes mencionada proporcione información con el fin de hallar solución al tema planteado. Es por ello que, que considero que este trabajo será de gran utilidad en la búsqueda de posibles soluciones para las operaciones de la empresa.

xv

ABSTRACT

Whereas internal control is a topic of discussion by the management of the company Servipaxa SA Quevedo city over the past two years have seen the need for this research work, in order to be useful in decision-making by management in seeking to assess the profitability of the company, compliance with laws, efficient performance of operations and determine whether the financial information is reliable. This theme: "THE INTERNAL CONTROL AND ITS IMPACT ON THE COMPANY PERFORMANCE SERVIPAXA SA, CANTON QUEVEDO, PERIOD 2012". This work is based on the study of internal control, for which we use the COSO II and the study of each of the constituent components such as: control environment, objective setting, event identification, risk assessment, Risk response, control activities, information and communication, monitoring.

To run our research we used a methodology in which the different materials and research methods such as analytical and systematic, along with the types of exploratory and descriptive research are detailed, including techniques and instruments include the questionnaire and interview served to the staff of the aforementioned entity to provide information in order to find solution to the issue. That is why, I believe that this work will be useful in the search for possible solutions for the operations of the company.

CAPÍTULO I

17

1.1 Introducción

En la actualidad en todas las empresas a nivel mundial independientemente de su tamaño sea pequeña mediana o grande, deben emplear un control interno estricto y adecuado, pues este permite salvaguardar los activos y demás bienes de la empresa, así mismo se puede medir el grado de efectividad y eficiencia de las operaciones, la confiabilidad de la información financiera, y el acatamiento de las leyes y regulaciones aplicables.

La economía juega un rol fundamental en la vida de un país, siendo el sistema financiero el principal factor determinante de la evolución de un estado. Los aspectos de este sistema que resulta imprescindible para que la situación económica se mantenga sin caer en situaciones de crisis es el Control Interno, y más específicamente los mecanismos de regulación aplicados en las instituciones financieras que lo conforman.

En el cantón Quevedo existe mucha competencia en cuanto a las actividades agrícolas las mismas que demandan de insumos agrícolas para lograr obtener un producto de mejor calidad, y así mismo la empresa se beneficia obteniendo ganancias.

La presente investigación, que tiene como título “EL CONTROL INTERNO Y SU INCIDENCIA EN LA RENTABILIDAD DE LA COMPAÑÍA SERVIPAXA

S.A, CANTÓN QUEVEDO, PERIODO 2012”,

El presente proyecto se encuentra estructurado en capítulos de la siguiente manera:

18

Capítulo II, se plantea el marco teórico, conceptual y legal, sirviéndonos como apoyo al momento de relacionarlo con la información obtenida dentro de la empresa.

Capítulo III, se detalla la metodología de la investigación, compuesta por métodos, técnicas, materiales y equipos utilizados en el proceso de esta tesis.

Capítulo IV, se describe el análisis y la interpretación de los resultados, basados en los datos adquiridos de la empresa.

Capítulo V, se establecen las conclusiones y recomendaciones de esta investigación.

Capítulo VI, se encuentra la bibliografía y linkografía de la investigación.

Por último en el Capítulo VII, se encuentran los anexos, que figuran como soporte de este trabajo.

1.2. Problematización

La compañía Servipaxa S.A está dedicada a la comercialización de insumos agrícolas y comprometidos con el desarrollo de la agricultura, cuenta con una oficina matriz en la ciudad de Quevedo Km 1 Vía a Valencia, brindando sus servicios en la zona norte de la provincia de Los Ríos, Santo Domingo de los Tsáchilas y Cotopaxi.

Servipaxa S.A. es una compañía que maneja lo que es insumos agrícola, como toda empresa tiene falencias, estas principalmente radican en la poca atención que le centran a los balances contable, al inadecuado control a sus actividades operacionales y al cumplimiento de leyes, elementos básicos para que una compañía sea rentable.

19 la incidencia en la rentabilidad compañía Servipaxa S.A, durante el ejercicio económico del periodo anual del 2012.

Causas

Ineficiencia en el Sistema Contable. Incorrecta distribución de actividades Inapropiada aplicación de las leyes.

Efectos

Desajustes en la información financiera.

Delimitada eficiencia y eficacia en las operaciones. Limitado cumplimiento de leyes y reglamentos.

1.2.1 Formulación del Problema

El deficiente control interno provoca que la empresa se enfrente a un serio de problema como es la baja rentabilidad, lo cual repercute al cumplimiento de metas empresariales. Por lo anteriormente expuesto se plantea como pregunta general de investigación lo siguiente:

¿Cómo incide el Control Interno en la rentabilidad de la compañía

Servipaxa S.A, cantón Quevedo, periodo 2012?

1.2.2. Sistematización del problema

20 ¿Cuál es el grado de confiabilidad que presenta la información financiera? ¿Qué niveles de efectividad y eficiencia registran las actividades

operacionales?

¿Cuál es el nivel de cumplimiento de las leyes y normas en las que se rige la empresa?

1.3. Justificación

El presente Proyecto de investigación se lo realizó basado en la necesidad de que las empresas deben prevenir posibles riesgos que afecten a una entidad mediante el conjunto de acciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridadesy su personal a cargo.

Esta investigación se la realiza con el fin de brindar una herramienta de ayuda al personal inmerso en el funcionamiento de la empresa, que guiará al Gerente para detectar malos funcionamientos y le permitirá tomar correctivos necesarios para que la rentabilidad de la compañía no se vea afectada.

Al contar la empresa con un eficiente control interno se beneficiaran tanto el cliente externo como el interno, al mismo tiempo que la empresa ganara confianza por parte de sus clientes y su rentabilidad se incrementara.

Es por tal motivo que se considera viable la realización del presente proyecto de investigación con el título EL CONTROL INTERNO Y SU INCIDENCIA EN LA RENTABILIDAD DE LA COMPAÑÍA SERVIPAXA S.A, CANTÓN

21

1.4. Objetivos

1.4.1. General

Determinar la incidencia del control interno en la rentabilidad de la compañía Servipaxa S.A., cantón Quevedo, periodo 2012.

1.4.2. Específicos

1. Verificar el grado de confiabilidad de la información financiera. 2. Evaluar la eficiencia y eficacia de las actividades operacionales

3. Comprobar el nivel de cumplimiento de las leyes y normas aplicadas en la empresa.

1.5. Hipótesis

La confiabilidad de la información financiera es baja.

La eficiencia y eficacia de las actividades operacionales son muy bajos. El nivel de cumplimiento de las leyes y normas aplicables en la empresa

es medio

1.5.1. Variable Independiente

La confiabilidad de la información financiera.

La eficacia y eficiencia en las actividades operacionales. El cumplimento de leyes y normas.

1.5.2. Variable dependiente

23

2.1. FUNDAMENTACIÓN TEÓRICA

Para el desarrollo de esta investigación se toma como base la teoría que plantea: MANTILLA, Blanco Samuel Alberto, Auditoria del Control Interno. Segunda edición. Colombia 2009 y reimpreso en el 2012, el mismo que sugiere lo siguiente con respecto al Control Interno:

2.1.1. Objetivos de control Interno

2.1.1.1. Confiabilidad de los informes financieros.

Para Mantilla, Blanco Samuel (2012) “Se relaciona con la preparación de los Estados Financieros publicados, confiables, incluyendo estados financieros intermedios y datos financieros seleccionados derivados de tales estados, tales como ganancias realizadas, informadas públicamente” (pág. 68).

Según Fonseca (2011) ”Este objetivo de control se refiere generalmente, a la preparación de estados financieros anuales o intermedios, y el informe anual y de cuentas de la entidad que, generalmente incluye los estados financieros y la opinión de los auditores independientes, generalmente para uso de los accionistas, inversionistas, bancos y el público en general” (pág. 243).

2.1.1.2. Eficiencia y eficacia de las operaciones.

Para Mantilla, Blanco Samuel (2012) ”Se orienta a los objetivos de negocios de una entidad, incluyendo los objetivos de desempeño y rentabilidad y la salvaguarda de recursos” (pág. 68).

24 está orientada al correcto uso de los recursos y tiene relación, por ejemplo, con: activo fijo, efectivo, inventarios y la imagen de la organización. La evaluación de la efectividad y la eficiencia debe ser realizada por los directores y por la gerencia si está en condiciones de obtener seguridad razonable respecto a que los criterios están siendo logrados” (pág. 243).

2.1.1.3. Cumplimiento con las leyes y reglamentos.

Según Mantilla, Blanco Samuel (2012) ”Se refiere al cumplimiento de aquellas leyes y regulaciones a las que está sujeta la empresa (pág. 68).

2.1.2. Coso

2.1.2.1. Componentes del coso del control interno

“La administración de riesgos del emprendimiento consta de ocho componentes interrelacionados, los cuales se derivan de la manera como la administración opera la empresa y están integrados con el proceso de la administración. Esos componentes son” Mantilla, Blanco Samuel (2012):

1. Ambiente de control.

25

2.1.2.1.2. El ambiente de control.

Según Mantilla, Blanco Samuel (2012) “El ambiente de control da el tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura”

Integridad y valores éticos

Compromiso con la competencia

Participación del consejo directivo o el comité de auditoría

Filosofía y estilo operativo de la administración

Estructura organizativa

Asignación de autoridad y responsabilidad

Políticas y prácticas de recursos humanos (pág. 69).

Para Perdomo (2011), entre sus factores “se incluye la filosofía de la administración, la atención y guía proporcionados por el consejo de administración, el estilo operativo, así como la manera en que la gerencia confiere autoridad y asigna responsabilidades, organiza y desarrolla a su personal.” (pág. 434).

2.1.2.1.3. Establecimiento de objetivos.

Las compañías presentan una serie de riesgos tanto internos como externos, sus administrativos deben estar atentos para identificar y evaluarlos para de esta manera darles respuesta, y nada mejor que crear objetivos conforme a la tolerancia de la entidad.

2.1.2.1.4. Identificación de eventos.

26 positivos representan oportunidades para la empresa y los negativos simbolizan como riesgos

2.1.2.1.5. Evaluación de riesgo.

Según Mantilla, Blanco Samuel (2012) “La evaluación del riesgo para los dictámenes financieros es la identificación y análisis de los riesgos relevantes de la administración para la preparación de los estados financieros de conformidad con los principios contables generalmente aceptados” (pág. 69).

Según Robbins (2011), la evaluación del Sistema de Control Interno, de cualquier empresa o Entidad, tanto del sector público como privado en el país, a fin de evaluar su situación actual y de acuerdo con sus resultados proceder a tomar los reconocimientos, alternativas y producir las recomendaciones que lleven al mejoramiento continuo del Sistema, que se está aplicando en la fecha de la evaluación en la empresa, utilizando herramientas como la teoría de la calidad total, que indiscutiblemente beneficiarán en general a los funcionarios, su jefes de áreas así como de toda la Entidad y sus usuarios externos, en el futuro inmediato (pág. 160).

Para Vilanoa (2011) “Es la identificación y análisis de los riesgos que se relacionan con el logro de los objetivos; la administración debe cuantificar su magnitud, proyectar su probabilidad y sus posibles consecuencias” (pág. 321).

2.1.2.1.6. Respuesta a los riesgos.

27

2.1.2.1.7. Actividades de Control.

Según Mantilla, Blanco Samuel (2012) ”Las actividades de control son las políticas y procedimientos, que ayudan a asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para abordar los riesgos que entraña el cumplimiento de los objetivos de la entidad” (pág. 70).

De acuerdo a Estupiñan (2009) “Las actividades de control ocurren a lo largo de la organización, en todos los niveles y todas las funciones, incluyendo los procesos de aprobación, autorización, conciliaciones” (pág. 325).

2.1.2.1.8. Información y comunicación.

Para Mantilla, Blanco Samuel (2012) “Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades” (pág. 70).

De acuerdo a Monsalve (2012) “La información puede ser operativa o financiera, de origen interno o externo. Deben existir adecuados canales de comunicación. El personal debe ser informado de la importancia de que participe en el esfuerzo de aplicar el control interno” (pág. 87)

2.1.2.1.9. Actividades de Monitoreo.

28 Para Elizondo (2011) “Los controles internos deben ser “monitoreados” constantemente para asegurarse que el proceso se encuentra operando como se planeó y comprobar que son efectivos ante los cambios de las situaciones que les dieron origen. El alcance y la frecuencia del monitoreo dependen de los riesgos que se pretenden cubrir” (pág. 344).

Al respecto Ferrer (2010) manifiesta, “las actividades de monitoreo constante pueden ser implantadas en los propios procesos de la organización o a través de evaluaciones separadas de la operación, es decir, mediante auditoría interna o externa” (pág. 381).

2.1.3. Narrativa

Según Estupiñan (2009) ”Consiste en la descripción detallada de los procedimientos más importantes y las características del sistema que se está evaluando; estas explicaciones se refieren a funciones, procedimientos, registros, formularios, archivo, empleados y departamentos que intervienen en el sistema” (pág. 217).

2.1.4. Diagrama de flujo

Según Estupiñan (2009) “El diagrama de flujo consiste en relevar y describir objetivamente la estructura orgánica de las áreas relacionadas con la auditoría, así como, los procedimientos a través de sus distintos departamentos y actividades” (pág. 217).

2.1.5. Cuestionario sobre control interno

29 forma de presentación. En términos generales, todo cuestionario debe expresar el motivo de su preparación, procurando que las preguntas sean claras y concisas, con un orden lógico y redacción comprensible y facilidad de respuesta evitando recargarlo con demasiadas preguntas. Si el caso lo amerita podrá incluirse un instructivo de llenado” (pág. 198).

2.2 FUNDAMENTACIÓN CONCEPTUAL

2.2.1. La empresa

2.2.1.1. Concepto

Para Thompson (2012) “La empresa es un ente económico con o sin fines de lucro la cual tiene como fin satisfacer necesidades a toda una población y/o nación utilizando un sin número de recursos tales como financieros, materiales, tecnológicos y talento humano para alcanzar determinados objetivos tanto empresariales como de la sociedad en general” (pág. 1).

2.2.1.2. Empresa Comercial

Inostroza (2010) “Son aquellas que se dedican o realizan el evento propio de comercio, y su función principal es la compra-venta de productos acabados en la cual interfieren terceras personas que son el productor y el consumidor” (pág. 1).

2.2.2. El comerciante

30

2.2.3. El control interno

Mantilla, Blanco Samuel (2012) “Expresa que el control interno comprende el plan de la organización y todos los métodos y medidas coordinados que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas” (pág. 101).

Para Lindergaard & Gálvez (2010) “El control interno abarca el plan de organización y los métodos coordinados y medidas adoptadas dentro de la empresa para salvaguardar sus activos, verificar la adecuación y fiabilidad de la información de la contabilidad, promover la eficiencia operacional y fomentar la adherencia a las políticas establecidas de dirección” (pág. 149).

2.2.3.1. Ambiente de Control.

Según Blanco (2012) “El ambiente de control interno define al conjunto de circunstancias que enmarcan el accionar de una entidad desde la perspectiva del control interno y que son por lo tanto determinantes del grado en que los principios de este último imperan sobre las conductas y los procedimientos organizacionales (pág. 457).

2.2.3.2. Establecimiento de objetivos.

31

2.2.3.3. Identificación de eventos.

Según Blanco (2012) “Identificar los eventos potenciales que pueden tener un impacto en la organización debe suponer identificar aquellos acontecimientos internos o externos que afectan a la consecución de objetivos, diferenciando los que representen riesgos u oportunidades o ambas circunstancias a la vez, reenviándose las oportunidades hacia la redefinición de objetivos estratégicos de la organización (pág. 458).

2.2.3.4. Evaluación de Riesgos.

Para Blanco (2012) “Los factores que pueden incidir interfiriendo el cumplimiento de los objetivos propuestos por el sistema (organización), se denominan riesgos. Estos pueden provenir del medio ambiente ó de la organización misma. Se debe entonces establecer un proceso amplio que identifique y analice las interrelaciones relevantes de todas las áreas de la organización y de estas con el medio circundante, para así determinar los riesgos posibles” (pág. 458).

2.2.3.5. Respuesta a los riesgos.

Según Blanco (2012) “Deben identificarse y evaluarse posibles respuestas a cada riesgo para: evitar, aceptar, reducir o compartir. Deben seleccionarse a continuación un conjunto de acciones para poner en línea los riesgos con sus tolerancias respectivas y el riesgo aceptado por la organización” (pág. 459).

2.2.3.6. Actividades de control.

32 la elaboración de un mapa de riesgos según lo expresado en el punto anterior: conociendo los riesgos, se disponen los controles destinados a evitarlos o minimizarlos, los cuales pueden agruparse en tres categorías, según el objetivo de la entidad con el que estén relacionados (pág. 460).

2.2.3.7. Información.

Blanco (2012) ”La información operacional, financiera y de cumplimiento conforma un sistema para posibilitar la dirección, ejecución y control de las operaciones. Está conformada no sólo por datos generados internamente sino por aquellos provenientes de actividades y condiciones externas, necesarios para la toma de decisiones” (pág. 461)

2.2.3.8. Supervisión y Seguimiento.

Blanco (2012) “Incumbe a la dirección la existencia de una estructura de control interno idónea y eficiente, así como su revisión y actualización periódica para mantenerla en un nivel adecuado” (pág. 462).

2.2.4. Rentabilidad

33 elección entre alternativas o juzgar la eficiencia de las acciones realizadas. Su análisis proporciona la siguiente información” (pág. 243)

2.2.4.1 Análisis de la rentabilidad

Para Garcia (2009) “Uno de los objetivos importantes para cualquier negocio es generar utilidades. Los indicadores examinados brindan claves útiles sobe la efectividad de las operaciones de una compañía, pero los indicadores de rentabilidad revelan los efectos combinados de liquidez, administración de activos y deudas sobre los resultados operativos. Por ello, los indicadores que miden la rentabilidad desempeñan un papel importante en la toma de decisiones” (pág. 243).

2.2.4.2. Factores que influyen en la rentabilidad

Según Garcia (2009)Intensidad de la inversión, Productividad, Participación de Mercado, Calidad de producto/servicio, Tasa de crecimiento del mercado, Integración vertical, Costos operativos, Esfuerzo sobre dichos factores” (pág. 243).

2.3. Fundamentación Legal

2.3.1. Ley de Compañías

2.3.1.1. De la Compañía Anónima

34

2.3.1.2. Del capital y de las acciones

Art. 160.- La compañía podrá establecerse con el capital autorizado que determine la escritura de constitución. La compañía podrá aceptar suscripciones y emitir acciones hasta el monto de ese capital. Al momento de constituirse la compañía, el capital suscrito y pagado mínimos serán los establecidos por la resolución de carácter general que expida la Superintendencia de Compañías.

2.3.1.3. Derechos y obligaciones de los promotores, fundadores y

accionistas

Art. 200.- Las compañías anónimas considerarán como socio al inscrito como tal en el libro de acciones y accionistas.

2.3.1.4. De las partes beneficiarias

Art. 222.- Las compañías anónimas podrán emitir, en cualquier tiempo, partes beneficiarias, las que únicamente conferirán su titular un derecho a participar en las utilidades anuales de la compañía, en la proporción que se establezca en el título y de acuerdo a lo determinado a este respecto en la Ley y los estatutos de la compañía.

2.3.1.5. De la Junta General

Art. 230.- La junta general formada por los accionistas legalmente convocados y reunidos, es el órgano supremo de la compañía.

35 u otros agentes. Si la representación recayere sobre un organismo social, éste actuará por medio de un presidente.

2.3.1.6. De la administración y de los agentes de la compañía

Art. 252.- La Superintendencia de Compañías no aprobará la constitución de una compañía anónima si del contrato social no aparece claramente determinado quién o quiénes tienen su representación judicial y extrajudicial. Esta representación podrá ser confiada a directores, gerentes, administradores u otros agentes. Si la representación recayere sobre un organismo social, éste actuará por medio de un presidente.

2.3.1.7. De la fiscalización

Art. 274.- Los comisarios, socios o no, nombrados en el contrato de constitución de la compañía o conforme a lo dispuesto en el artículo 231, tienen derecho ilimitado de inspección y vigilancia sobre todas las operaciones sociales, sin dependencia de la administración y en interés de la compañía.

2.3.1.8. De los balances

36

2.3.2. Ley de Régimen Tributario Interno

2.3.2.1. Disposiciones Generales

Art. 2.- Concepto de renta.- Para efectos de este impuesto se considera renta: 1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios; y

2.- Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales, de conformidad con lo dispuesto en el artículo 98 de esta Ley.

2.3.2.2. Ingresos de fuente ecuatoriana

Art. 8.- Ingresos de fuente ecuatoriana.- Se considerarán de fuente ecuatoriana los siguientes ingresos:

37

2.3.2.3. Depuración de los ingresos

Art. 10.- Deducciones.- En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

2.3.2.4. De los precios de transferencia

Art.14.- Precios de Transferencia.- Se establece el régimen de precios de transferencia orientado a regular con fines tributarios las transacciones que se realizan entre partes relacionadas, en los términos definidos por esta Ley, de manera que las contraprestaciones entre ellas sean similares a las que se realizan entre partes independientes.

2.3.2.5. Base imponible

Art. 16.- Base imponible.- En general, la base imponible está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos.

2.3.2.6. Contabilidad y estados financieros

38

2.3.2.7. Determinación del impuesto

Art. 22.- Sistemas de determinación.- La determinación del impuesto a la renta se efectuará por declaración del sujeto pasivo, por actuación del sujeto activo, o de modo mixto.

2.3.2.8. Retenciones en la fuente

Art. 43.- Retenciones en la fuente de ingresos del trabajo con relación de dependencia.- Los pagos que hagan los empleadores, personas naturales o sociedades, a los contribuyentes que trabajan con relación de dependencia, originados en dicha relación, se sujetan a retención en la fuente con base en las tarifas establecidas en el artículo 36 de esta Ley de conformidad con el procedimiento que se indique en el reglamento.

2.3.2.9. Impuesto al valor agregado

Art. 52.- Objeto del impuesto.- Se establece el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley.

2.3.2.10. Declaración y pago del IVA

39

2.3.3. Las Normas de Auditoria Generalmente Aceptadas (NAGAS)

Se requieren varios pasos para realizar una auditoría. El auditor de sistemas debe evaluar los riesgos globales y luego desarrollar un programa de auditoría que consta de objetivos de control y procedimientos de auditoría que deben satisfacer esos objetivos. El proceso de auditoría exige que el auditor de sistemas reúna evidencia, evalúe fortalezas y debilidades de los controles existentes basado en la evidencia recopilada, y que prepare un informe de auditoría que presente esos temas en forma objetiva a la gerencia. Asimismo, la gerencia de auditoría debe garantizar una disponibilidad y asignación adecuada de recursos para realizar el trabajo de auditoría además de las revisiones de seguimiento sobre las acciones correctivas emprendidas por la gerencia.

2.3.3.1. Planificación de la auditoria

Una planificación adecuada es el primer paso necesario para realizar auditorías de sistemas eficaces. El auditor de sistemas debe comprender el ambiente del negocio en el que se ha de realizar la auditoria así como los riesgos del negocio y control asociado. A continuación se menciona algunas de las áreas que deben ser cubiertas durante la planificación de la auditoria.

2.3.3.2. Riesgo y materialidad de auditoría

Se puede definir los riesgos de auditoría como aquellos riesgos de que la información pueda tener errores materiales o que el auditor de sistemas no pueda detectar un error que ha ocurrido.

2.3.3.2.1. Riesgo inherente

40

2.3.3.2.2. Riesgo de Control

Cuando un error material no puede ser evitado o detectado en forma oportuna por el sistema de control interno.

2.3.3.2.3. Riesgo de detección

Es el riesgo de que el auditor realice pruebas exitosas a partir de un procedimiento inadecuado.

El auditor puede llegar a la conclusión de que no existen errores materiales cuando en realidad los hay. La palabra "material" utilizada con cada uno de estos componentes o riesgos, se refiere a un error que debe considerarse significativo cuando se lleva a cabo una auditoria. En una auditoria de sistemas de información, la definición de riesgos materiales depende del tamaño o importancia del ente auditado así como de otros factores.

41

2.3.3.2.4. Técnicas de evaluación de Riesgos

Al determinar qué áreas funcionales o temas de auditoría que deben auditarse, el auditor de sistemas puede enfrentarse ante una gran variedad de temas candidatos a la auditoria, el auditor de sistemas debe evaluar esos riesgos y determinar cuáles de esas áreas de alto riesgo debe ser auditada. Existen cuatro motivos por los que se utiliza la evaluación de riesgos, estos son: Permitir que la gerencia asigne recursos necesarios para la auditoria. Garantizar que se ha obtenido la información pertinente de todos los niveles gerenciales, y garantiza que las actividades de la función de auditoría se dirigen correctamente a las áreas de alto riesgo y constituyen un valor agregado para la gerencia. Constituir la base para la organización de la auditoria a fin de administrar eficazmente el departamento. Proveer un resumen que describa como el tema individual de auditoría se relaciona con la organización global de la empresa así como los planes del negocio.

2.3.3.3. Objetivos de controles y objetivos de auditoría

42

2.3.3.4. Procedimientos de auditoría

Algunos ejemplos de procedimientos de auditoría son: Revisión de la documentación de sistemas e identificación de los controles existentes. Entrevistas con los especialistas técnicos a fin de conocer las técnicas y controles aplicados. Utilización de software de manejo de base de datos para examinar el contenido de los archivos de datos. Técnicas de diagramas de flujo para documentar aplicaciones automatizadas.

2.3.3.5. Desarrollo del programa de auditoría

Un programa de auditoría es un conjunto documentado de procedimientos diseñados para alcanzar los objetivos de auditoría planificados. El esquema típico de un programa de auditoría.

2.3.4. Código Orgánico de la Producción, Comercio e Inversiones

2.3.4.1. Del Objetivo y Ámbito de Aplicación

Art. 1.- Ámbito.- Se rigen por la presente normativa todas las personas naturales y jurídicas y demás formas asociativas que desarrollen una actividad.

2.3.4.2. Regímenes Aduaneros

43

Art. 148.- Admisión temporal para reexportación en el mismo estado.- Es el régimen aduanero que permite la introducción al territorio aduanero de determinadas mercancías importadas, para ser utilizadas en un fin determinado, con suspensión total o parcial del pago de los derechos e impuestos a la importación y recargos, con excepción de la depreciación normal originada por el uso que se haya hecho de las mismas, para ser reexportadas en un plazo determinado sin experimentar modificación alguna, según se determine en el reglamento.

Art. 149.- Régimen de admisión temporal para perfeccionamiento

activo.-Es el régimen aduanero que permite el ingreso al territorio aduanero ecuatoriano, con suspensión del pago de los derechos e impuestos a la importación y recargos aplicables, de mercancías destinadas a ser exportadas luego de haber sido sometidas a una operación de perfeccionamiento, bajo la forma de productos compensadores. Podrán autorizarse instalaciones industriales, que al amparo de una garantía general, operen habitualmente bajo este régimen, cumpliendo con los requisitos previstos en el reglamento al presente Código. Los productos compensadores que se obtengan aplicando este régimen podrán ser objeto de cambio de régimen a importación para el consumo, pagando tributos sobre el componente importado de dicho producto compensador.

44 importación para el consumo de los productos resultantes obtenidos de esas operaciones, con la aplicación de los derechos e impuestos a la importación y recargos que les correspondan con arreglo a la naturaleza arancelaria del producto terminado.

Art. 152.- Depósito aduanero.- Régimen aduanero según el cual las mercancías importadas son almacenadas por un periodo determinado bajo el control de la aduana en un lugar habilitado y reconocido para esta finalidad, sin el pago de los derechos e impuestos y recargos aplicables. Art. 153.- Reimportación en el mismo estado.- Es el régimen aduanero que permite la importación para el consumo con exoneración de los derechos e impuestos a la importación, recargos aplicables de las mercancías que han sido exportadas, a condición que no hayan sido sometidas a ninguna transformación, elaboración o reparación en el extranjero y a condición que todas las sumas exigibles en razón de un reembolso o de una devolución, de una exoneración condicional de derechos e impuestos o de toda subvención u otro monto concedido en el momento de la exportación, se hayan pagado.

2.3.5. Norma Internacional de Contabilidad nº 41 (NIC 41) Agricultura

Esta Norma Internacional de Contabilidad fue aprobada, por el Consejo del IASC, en diciembre de 2000, y tiene vigencia para los estados financieros que abarquen ejercicios cuyo comienzo sea a partir del 1 de enero de 2003. Nota: Los Apéndices citados en el texto de la Norma no se han incluido en esta publicación.

2.3.6. NIIF para pymes

2.3.6.1. Sección N° 1 – Pequeñas y medianas entidades

45

2.3.6.2. Sección N° 2 – Conceptos y principios generales Presenta el

objetivo de los estados financieros de las PYME.

Establece las características cualitativas de la información para que los estados financieros de las PYME cumplan sus objetivos. Presenta las definiciones de: los elementos de la situación financiera (activos, pasivo, patrimonio); los elementos vinculados con el rendimiento (ingresos y gastos). Incluye conceptos básicos de reconocimiento y medición. Incorpora el concepto de ―ganancia y pérdida‖ (P&L) y el de resultado integral total. Indica criterios generales respecto de la posibilidad de compensar partidas.

2.3.6.3. Sección N° 3 – Presentación de estados financieros

Incluye la presunción de que en caso de emplear las NIIF para las PYMES, estas entidades obtendrán una representación fiel de su situación financiera y su rendimiento financiero. Se establece que un juego completo de estados financieros está de acuerdo a las NIIF para las PYMES si cumple todos sus requerimientos, haciendo énfasis en el párrafo de declaración de cumplimiento de la NIIF para las PYMES. Requiere que la información contenida en los estados financieros se presente al menos comparativamente con el año anterior (incluyendo a las notas - cuantitativas‖). Establece que un conjunto de estados financieros completos, de acuerdo a la NIIF para las PYMES, estará integrado por:

Un Estado De Situación Financiera;

Un Estado Del Resultado Integral (Que Puede Presentarse En Un Único Estado O En Dos Estados Separados Un Estado De Resultados Y Un Estado Del Resultado Integral);

Un Estado De Cambios En El Patrimonio; Un Estado De Flujos De Efectivo;

Notas Explicativas.

46 dividendos, correcciones de errores de periodos anteriores, y cambios de políticas contables, incluye la opción de presentar un único estado de resultados y ganancias acumuladas en lugar del estado del resultado integral y del estado de cambios en el patrimonio. Presenta los conceptos generales en materia de presentación de estados financieros.

.

2.3.6.4. Sección N° 4 – Estado de situación financiera

La clasificación entre «partidas corrientes y no corrientes» no es requerida en aquellas entidades en los casos que se concluya que un enfoque basado en el orden de liquidez resultaría más adecuado. Se requieren algunas partidas mínimas. Algunas partidas pueden mostrarse en el estado o en notas. No existen formatos de presentación obligatorios.

2.3.6.5. Sección N° 5 – Estado de resultados integrales

Admite que se presente como un único estado o como dos estados separados. Se requiere que se desagreguen las operaciones discontinuadas. Se debe presentar el subtotal de ganancias y pérdidas, cuando la entidad tenga partidas del otro resultado integral.

2.3.6.6. Sección N° 6 – Estado de cambios en el patrimonio y estado de

resultados y ganancias acumuladas

47

2.3.6.7. Sección N° 7 – Estado de flujos de efectivo Todas las PYMES

deben presentar un estado de flujos de efectivo.

Se puede utilizar opcionalmente, para la presentación de las actividades operativas: el método directo; o el método indirecto.

2.3.6.8. Sección N° 8 – Notas a los estados financieros

Se requiere la presentación de: una declaración de que los estados financieros se ha elaborado cumpliendo con la NIIF para las PYMES; un resumen de las políticas contables significativas aplicadas; información de apoyo para las partidas presentadas en los estados financieros en el mismo orden en que se presente cada estado y cada partida; cualquier otra información a revelar sobre los supuestos clave acerca del futuro y otras causas clave de incertidumbre en las estimaciones efectuadas.

2.3.6.9. Sección N° 9 – Estados Financieros Consolidados y Separados

48

2.3.6.10. Sección N° 10 – Políticas Contables, Estimaciones y Errores

Admite no seguir las políticas indicadas por la NIIF para PYMES cuando ello no sea material. Establece que la definición de políticas contables por parte de la gerencia debe generar información relevante y fiable. Indica una jerarquía para la resolución de cuestiones no previstas. Los cambios de políticas contables se contabilizarán: si fueran requeridos por la NIIF para las PYMES: de acuerdo a una norma de transición; en los restantes casos: aplicación retroactiva. Los cambios en estimaciones se reconocerán prospectivamente. Cuando se detecten errores, se deberán corregir retroactivamente.

2.3.6.11. Sección N° 12 – Otros Temas relacionados con los Instrumentos

Financieros

Se admite que sea reemplazada por NIC 39 (salvo en cuestiones de información a revelar). Se aplica para el tratamiento contable de instrumentos financieros «complejos» (todos los no incluidos en la Sección 11). Presenta las directrices para aplicar contabilidad de coberturas.

2.3.6.12. Sección N° 13 – Inventarios

49

2.3.6.13. Sección N° 17 – Propiedades, Planta y Equipo

La medición inicial se realizará por su costo (excepto los adquiridos bajo arrendamiento financiero). El único modelo admitido para la medición posterior es el costo menos depreciaciones acumuladas y menos deterioros acumulados. La depreciación se realiza a nivel de los «componentes significativos» de cada partida. Las bases para el cálculo de las depreciaciones se revisarán si existen ciertos indicadores que revelen que podrían haber cambiado.

2.3.6.14. Sección N° 22 – Pasivos y Patrimonio

Se establecen guías para la distinción entre pasivo y patrimonio desde la perspectiva de la entidad emisora. Esta distinción deberá efectuarse en base a la sustancia económica de los instrumentos financieros emitidos. 3 En la emisión inicial de instrumentos de patrimonio, estos se medirán por el importe neto de gastos, considerando el efecto fiscal de los mismos. Se presentan pautas para el tratamiento contable de deuda convertible, instrumentos financieros compuestos y similares. Se requiere que las acciones propias en cartera sean tratadas contablemente como una reducción del patrimonio. Se establece que la transferencia de instrumentos de patrimonio entre propietarios que no alteren la relación de control no genera resultados.

2.3.6.15. Sección N° 23 – Ingresos de Actividades Ordinarias

50 de terminación, o también llamado avance de obra que difiere del método por obra terminada. Se presentan guías para el reconocimiento de ingresos por intereses, dividendos y regalías.

2.3.6.16. Sección N° 23 – Ingresos de Actividades Ordinarias

Los ingresos de actividades ordinarias se medirán por el valor razonable de la contraprestación recibida (o por recibir). El descuento financiero se utilizará cuando exista una «transacción financiera». Se deberá efectuar un análisis de riesgos y beneficios asociados para considerar si la contrapartida es un ingreso. Se presentan indicadores para ello. Los ingresos por prestaciones de servicios se medirán de acuerdo al grado de avance (aunque existen requerimientos para que así sea). Los ingresos provenientes de contratos de construcción se reconocerán, en general, empleando el método del porcentaje de terminación, o también llamado avance de obra que difiere del método por obra terminada. Se presentan guías para el reconocimiento de ingresos por intereses, dividendos y regalías.

2.3.6.17. Sección N° 28 – Beneficios a los Empleados

Se refiere a: los beneficios de corto plazo; los beneficios posteriores al retiro; los beneficios por terminación; y otros beneficios de largo plazo. Para los beneficios posteriores al retiro establece 2 (dos) categorías diferentes: planes de aportes definidos (PAD); planes de beneficios definidos (PBD). Se establece la necesidad de emplear métodos actuariales para medir la obligación por los PBD.

2.3.6.18. Sección N° 29 – Impuesto a las Ganancias

51 por impuestos diferidos. Los activos por impuestos diferidos (AID) y pasivos por impuestos diferidos (PID) se reconocen cuando surge una diferencia temporaria, producto de: diferencias iníciales entre las bases contables de activos y pasivos diferentes de sus bases fiscales; diferencias posteriores entre las bases contables de activos y pasivos diferentes de sus bases fiscales; cambios en las bases fiscales de activos o pasivos que nunca afectarán el importe en libros de los mismos.

2.3.6.19. Sección N° 33 Información a Revelar sobre Relacionadas

Requiere que se revelen: las partes relacionadas de la entidad y las transacciones realizadas con ellas (más los saldos pendientes de dichas transacciones); información sobre los beneficios del personal clave de la gerencia.

2.3.7. Ley de Gestión Ambiental

2.3.7.1. De la autoridad ambiental

Art. 8.- La autoridad ambiental nacional será ejercida por el Ministerio del ramo, que actuará como instancia rectora, coordinadora y reguladora del Sistema Nacional Descentralizado de Gestión Ambiental, sin perjuicio de las atribuciones que dentro del ámbito de sus competencias y conforme las leyes que las regulan, ejerzan otras instituciones del Estado.

2.3.7.2. De las acciones civiles

52

2.3.7.3. Del sistema descentralizado de gestión ambiental

Art. 10.- Las instituciones del Estado con competencia ambiental forman parte del Sistema Nacional Descentralizado de Gestión Ambiental y se someterán obligatoriamente a las directrices establecidas por el Consejo Nacional de Desarrollo Sustentable. Este Sistema constituye el mecanismo de coordinación transectorial, integración y cooperación entre los distintos ámbitos de gestión ambiental y manejo de recursos naturales; subordinado a las disposiciones técnicas de la autoridad ambiental.

2.3.7.4. De la planificación

Art. 15.- El Ministerio a cargo de las finanzas públicas, en coordinación con el Ministerio del ramo elaborará un sistema de cuentas patrimoniales, con la finalidad de disponer de una adecuada valoración del medio ambiente en el país y procurarán internalizar el valor ecológico de los recursos naturales y los costos sociales derivados de la degradación ambiental.

Art. 18.- El Plan Ambiental Ecuatoriano, será el instrumento técnico de gestión que promoverá la conservación, protección y manejo ambiental; y contendrá los objetivos específicos, programas, acciones a desarrollar, contenidos mínimos y mecanismos de financiación así como los procedimientos de revisión y auditoria.

2.3.7.5. De la evaluación de impacto ambiental y del control ambiental

53

CAPITULO III

55

3.1. Materiales y métodos

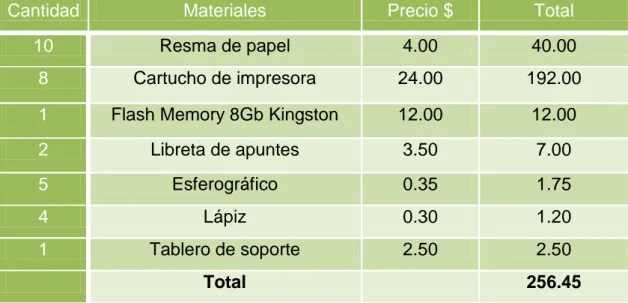

El presente trabajo de Investigación se lo realizo en la compañía Servipaxa S.A., ubicado vía a valencia Km. 1 parroquia San Cristóbal, cantón Quevedo, provincia de Los Ríos, En este proyecto de investigación se utilizó los siguientes materiales y equipos para el desarrollo del mismo.

3.1.1. Materiales de investigación

Cuadro 1. Materiales de Investigación.

3.1.1.1. Métodos de investigación

Para el desarrollo del tema de la investigación se aplicaron los siguientes métodos:

3.1.1.2. Analítico

Este método permitió conocer las diferentes partes del problema y se utilizará para realizar el análisis de la información administrativa en lo referente a la auditoria de control Interno, así como los resultados de la

Cantidad Materiales Precio $ Total

10 Resma de papel 4.00 40.00

8 Cartucho de impresora 24.00 192.00

1 Flash Memory 8Gb Kingston 12.00 12.00

2 Libreta de apuntes 3.50 7.00

5 Esferográfico 0.35 1.75

4 Lápiz 0.30 1.20

1 Tablero de soporte 2.50 2.50

56 tabulación de los datos de las encuestas aplicadas a los colaboradores de la Compañía Servipaxa S.A., Cantón Quevedo

3.1.1.2.1. Sistémico

Este método permitió desarrollar las fases del proceso de la evaluación de Control Interno que se aplicaron en la investigación para determinar la relación entre la estructura y la dinámica de las gestiones de los recursos desarrollados en la entidad financiera.

3.2. Tipo de investigación

Entre los métodos científicos utilizados se encuentran los siguientes:

3.2.1. Exploratoria

Por medio de este tipo de investigación se acudió hasta las instalaciones de la Compañía Servipaxa S.A. cantón Quevedo, para compilar información de primera mano a través de un cuestionario de control interno en base a la sistematización del problema y que será aplicado a directivos y empleados de la empresa; así mismo, se utilizará en el marco teórico citas bibliográficas referentes a la auditoría de control Interno que me permitió abordar el problema existente en la Compañía desde una perspectiva objetiva y práctica; misma que serán obtenidas de libros, revistas, periódicos, internet y documentos referentes al tema de investigación.

3.2.2. Descriptiva

57 del presente trabajo, que se desarrolló en la Compañía Servipaxa S.A. cantón Quevedo.

3.2.3. Técnicas e Instrumentos de Investigación

Esta investigación demando la utilización de las siguientes técnicas:

3.2.4. Observación

La observación comprende el registro de los patrones de conducta en lo que respecta al personal, objetos, sujetos y sucesos de forma sistemática para determinar u obtener información del fenómeno de interés, información se registró conforme ocurran los sucesos o a partir de eventos o registros anteriores.

3.2.5. Cuestionario

Este instrumento nos permitió la recolección de datos utilizando un conjunto de preguntas preparadas cuidadosamente en función de la hipótesis, variables, objetivos y sus resultados permiten entrar al universo para la fundamentación o demostración de la hipótesis.

3.2.6. Entrevista

58

3.2.7. Diseño de Investigación.

Para la presente investigación se creó una firma auditora la cual es ficticia y únicamente servirá para el desarrollo de la investigación.

Firma Auditora;

Cuadro 2. Logo de la Firma Auditora

3.3. Población y muestra

En la compañía el personal administrativo está dividido de la siguiente manera.

CARGO # DE PERSONAS

GERENTE GENERAL 1

JEFE DE CREDITO Y COBRANZAS 1

JEFE COMERCIAL 1

JEFE DE ALMACEN 3

CONTADORA 1

ASISTENTE CONTABLE 2

VENDEDORES 4

TOTAL 13

Cuadro 3. Población y muestra

Dado que la población es pequeña se tomó el 100% como muestra.

Jácome & Asociados

60

4.1. Fase I: Planeación

4.1.1. Índice de planificación

Jácome & Asociados

Auditores y Consultores

CONTROL INTERNO

PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

REF

4.1.1

P

1/1

PLANIFICACION

N° PROCEDIMIENTOS REF/P.T ABREVIATURA

4.1 PLANEACION I.P

4.1.1. Índice I

4.1.2. Orden de trabajo P.P. 2 O.T

4.1.3. Notificación de trabajo P.P. 3 N.T

4.1.4. Presentación de servicios

profesionales.

P.P. 4

P.S.P

4.1.5 Contrato de presentación de

servicios profesionales

P.P. 5

C.P.S

4.1.6 Memorando de planificación P.P. 6

M.P

4.1.7 Marcas de Auditoria P.P. 6 M.P

Elaborado por: Nathaly Jácome M. Fecha: 04/02/2014

61

Jácome & Asociados

Auditores y Consultores

CONTROL INTERNO

PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

REF

Quevedo, 31 de Enero del 2014. Sra.

Nathaly Jácome Martínez Quevedo.

Reciba un cordial y grato saludo de todos quienes formamos la Servipaxa S.A, el motivo de la presente es aceptar su oferta de servicios correspondientes al control Interno y su incidencia en la rentabilidad de la compañía.

Consideramos que su conocimiento en el tema permitirán hacer un trabajo objetivo y meticuloso en nuestra empresa, el mismo que le permitirá brindarnos una asesoría eficiente y sólida, a través de sugerencias claras y constructivas que ayudarán a que alcancemos los objetivos y metas planteadas mediante el manejo de sus operaciones con mayor eficiencia, eficacia y economía constituyendo un apoyo importante para el desarrollo de nuestras actividades.

Sin más por el momento me despido augurando éxitos en sus labores

Ing. Elena Rosado Limones

GERENTE GENERAL