Práctica empresarial aplicada al desarrollo de actividades contables en la CENAC del ejército nacional, regional Villavicencio

94

0

0

Texto completo

(2) 2. PRÁCTICA EMPRESARIAL APLICADA AL DESARROLLO DE ACTIVIDADES CONTABLES EN LA CENAC DEL EJÉRCITO NACIONAL REGIONAL VILLAVICENCIO MODALIDAD DE GRADO PRÁCTICA EMPRESARIAL, SOCIAL Y SOLIDARIA. LINA MARIA HERRERA OLAYA, 478404. INFORME DE TRABAJO DE GRADO COMO REQUISITO PREVIO PARA OPTAR AL TÍTULO DE CONTADOR PÚBLICO. ASESOR DE LA PRÁCTICA JACQUELINE FORERO CASTILLO MAGISTER EN EDUCACIÓN. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURIA PÚBLICA VILLAVICENCIO, META 2019.

(3) 3. AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIBA. Dra. MARITZA RONDÓN RANGEL Rectora. Dr. CESAR AUGUSTO PEREZ LONDOÑO Director Sede Villavicencio. Dra. DORA NAVARRO QUINTERO Decana Facultad de Ciencias Económicas Administrativas y Contables. Dra. EDNA RUTH AYALA MILLAN Jefe de programa Facultad de Ciencias Económicas Administrativas y Contables. Dra. JANETH LOZANO LOZANO Coordinación de Investigaciones Programa Contaduría Publica. Villavicencio, 2019.

(4) 4. DECLARACIÓN DE HONESTIDAD. Estudiante Lina María Herrera Olaya ID: 478-404. Declaro que:. El presente trabajo de grado titulado Práctica empresarial aplicada al desarrollo de actividades contables en la CENAC del Ejército Nacional Regional Villavicencio ha sido desarrollado en la modalidad de práctica empresarial, social y solidaria, desarrollada en el Ejército Nacional – Central Administrativa y Contable Villavicencio, donde se ha elaborado respetando derechos intelectuales de terceros, conforme las citas que constan al interior del documento y la presentación de sus respectivas referencias. Por tanto, este trabajo es de mi autoría, y en virtud de esta declaración, me responsabilizo de la información presentada en este documento y declaro que la Facultad de Ciencias Económicas Administrativas y Contables de la Universidad Cooperativa de Colombia verifica el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético.

(5) 5. Dedicatoria. Este trabajo quiero dedicarlo a mis padres que con su amor, esfuerzo, trabajo, sacrificio y apoyo incondicional me han permitido llegar a cumplir el sueño de ser profesional. Por inculcar en mí el ejemplo de esfuerzo y valentía, de no temer a las dificultades porque Dios siempre está conmigo y sobre todo por formar una persona con principios y valores. A mi hermano por su apoyo durante este proceso, a toda mi familia que con sus oraciones siempre me acompañan, a mis amigos y profesores que han hecho parte de este camino..

(6) 6. Agradecimientos. Quiero expresar mi gratitud a DIOS por ser mi guía y fortaleza en todo momento, porque sin su bendición nada de esto sería posible. Gracias a mis padres por ser los pilares fundamentales en mi vida, por confiar y creer en mí, por ser mi fuerza siempre, por todo su amor y esfuerzo para que este sueño se hiciera realidad, a ellos infinitas gracias con todo mi corazón. Gracias a mi hermano por su apoyo incondicional, a toda mi familia, amigos, compañeros y profesores por todas las enseñanzas durante este proceso de formación. Muchas gracias a la Central Administrativa y Contable del Ejército Nacional Regional Villavicencio, en especial a la dependencia de Contaduría por haberme brindado la oportunidad de realizar las prácticas profesionales en esta entidad, gracias a cada uno de ellos por las enseñanzas y los conocimientos compartidos durante este proceso y sobre todo gracias por ese acogimiento tan familiar y por brindarme tanto apoyo..

(7) 7. Tabla de contenido. Identificación............................................................................................................................ 12 Línea de investigación: ........................................................................................................ 12 Sublínea de Investigación: ................................................................................................... 12 Grupo de investigación adscrito al programa: ..................................................................... 12 Resumen ................................................................................................................................... 13 Abstract .................................................................................................................................... 14 Introducción ............................................................................................................................. 15 1. Planteamiento del Problema y Justificación en Términos de Necesidades y Pertinencia .... 16 2.Marco Referencial ................................................................................................................. 18 2.1.Marco Teórico ................................................................................................................ 18 2.2.Marco Conceptual .......................................................................................................... 25 Usuarios de la Contabilidad Pública .................................................................................... 25 Propósitos del Sistema Nacional de Contabilidad Pública .................................................. 25 2.3.Marco Institucional ........................................................................................................ 29 Misión CENAC ................................................................................................................ 29 Visión CENAC................................................................................................................. 29 2.3.1.Áreas Funcionales del CENAC ............................................................................... 30.

(8) 8. 2.4.Marco Geográfico .......................................................................................................... 31 2.5.Marco legal..................................................................................................................... 31 3.Objetivos ............................................................................................................................... 33 3.1.Objetivo General ............................................................................................................ 33 3.2.Objetivos Específicos ..................................................................................................... 33 4.Metodología .......................................................................................................................... 34 5.Resultados ............................................................................................................................. 36 5.1.Revisión de Documentos Contables y Financieros ........................................................ 36 5.2.Registro de Transacciones en los Sistemas SAP Y SIIF Nacional ................................ 39 5.3.Generación de Informes Mensuales ............................................................................... 56 Conclusiones ............................................................................................................................ 61 Recomendaciones ..................................................................................................................... 62 Aporte Social de la Práctica ..................................................................................................... 63 Divulgación de Conocimiento.................................................................................................. 64 Experiencias Significativas ...................................................................................................... 65 Referencias ............................................................................................................................... 67 Anexos...................................................................................................................................... 71.

(9) 9. Lista de Anexos. Anexo A Planilla de Asistencia I ............................................................................................ 73 Anexo B Planilla de Asistencia II ........................................................................................... 74 Anexo C Planilla de Asistencia III .......................................................................................... 75 Anexo D Planilla de Asistencia IV ......................................................................................... 76 Anexo E Planilla de Asistencia V ........................................................................................... 77 Anexo F Planilla Tutorías ....................................................................................................... 78 Anexo G Registro Primera Visita a la Práctica ....................................................................... 79 Anexo H Registro Segunda Visita a la Práctica ...................................................................... 79 Anexo I Acta de Inicio de la Práctica ...................................................................................... 79 Anexo J Primer Informe del Docente ...................................................................................... 79 Anexo K Segundo Informe del Docente ................................................................................. 79 Anexo L Acta Final de Prácticas ............................................................................................. 79 Anexo M Evaluación del Convenio ........................................................................................ 79 Anexo N Certificado de Prácticas ........................................................................................... 79.

(10) 10. Lista de Ilustraciones. Ilustración 1Flujograma: actividades de pago de obligaciones por el sistema SIIF nación ..... 38 Ilustración 2 SAP Easy Access ................................................................................................ 40 Ilustración 3 Libro Oficial Mayor ............................................................................................ 40 Ilustración 4 Libro oficial mayor II .......................................................................................... 41 Ilustración 5 SAP Easy Access II Navegar Cuenta Contable .................................................. 42 Ilustración 6 Visualización de saldos: Cuentas Mayores ......................................................... 43 Ilustración 7 Visualización de saldos: Cuentas de mayor ........................................................ 43 Ilustración 8 Ctas. May. Lista Part. Indiv ................................................................................ 44 Ilustración 9 SAP Easy Access III: Compensar Impuestos ..................................................... 44 Ilustración 10 Compensar Cta. Mator: Datos Cabecera ........................................................... 45 Ilustración 11. Compensar Cta. Mayor Procesar Partidas Abiertas ......................................... 45 Ilustración 12 SAP Easy Access IV: Eliminar compensaciones .............................................. 46 Ilustración 13 Anulación de compensaciones .......................................................................... 47 Ilustración 14 Resumen de documentos: Visualizar ................................................................ 48 Ilustración 15 SAP Easy Access: Creación datos maestros de arrendamiento ........................ 48 Ilustración 16 Cliente Creas: Acceso ....................................................................................... 49 Ilustración 17 Crear datos clientes generales ........................................................................... 49 Ilustración 18 SAP Easy Acess: creación clientes II ............................................................... 50 Ilustración 19 Visualizar documento factura ........................................................................... 51 Ilustración 20 Visualizar documento factura II ........................................................................ 51.

(11) 11. Ilustración 21 Visualizar documento fecha III ......................................................................... 52 Ilustración 22 Easy Access: Creación de Activos .................................................................... 53 Ilustración 23 SAP Easy Access: Creación de archivos II ....................................................... 54 Ilustración 24 Visualizar Activos Fijos: Datos Maestros ......................................................... 54 Ilustración 25 Visualizar activos fijo: Datos Maestros ............................................................ 55 Ilustración 26 Visualizar activo fijo: Datos Maestros II .......................................................... 55 Ilustración 27 Visualizar activos fijos: Datos maestros III ...................................................... 56. Lista de fuentes. Fuente 1CENAC ...................................................................................................................... 38 Fuente 2 CENAC ..................................................................................................................... 41.

(12) 12. Identificación. Línea de investigación: Gestión y Desarrollo Organizacional Sublínea de Investigación: Gestión Organizacional Grupo de investigación adscrito al programa: G-DOVAZ.

(13) 13. Resumen. El presente informe es el resultado de las prácticas empresariales realizadas en la Central Administrativa y Contable del Ejercito Nacional Regional Villavicencio, ocupando el cargo de practicante contable con el objetivo general de aplicar los conocimientos contables en la revisión documental, registro de transacciones y apoyo a la generación de informes emitidos por la CENAC. La Central Administrativa y contable es una unidad centralizada del sector público dedicada a Conocer la función administrativa de las unidades centralizadas a través de la ordenación del gasto, la ejecución de la cadena presupuestal y de los procesos contractuales de tesorería y de control de inventarios inherentes a la operación y funcionamiento de las unidades dependientes administrativamente. El trabajo fue realizado en su totalidad en la oficina de Contaduría, la práctica se realizó desde el día 11 de febrero de 2019 hasta el día 04 mayo de 2019, cumpliendo una jornada laboral de la siguiente forma: lunes, miércoles y viernes de 8 horas por día y martes y jueves 4 horas por día, completando un total de 32 horas semanales. En el tiempo trabajado en la oficina se desarrollaron actividades como la revisión de documentos contables y financieros, registro de asientos contables inherentes a las transferencias y la contribución de la generación de informes mensuales como la cuenta fiscal y los demás designados por el jefe inmediato.. Palabras clave: Cenac, prácticas empresariales, Practicas, Sector público..

(14) 14. Abstract. This report is the result of business practices in the Central Administration and the National Army Bureau, in the practice work with the general objective of the application of knowledge in the documentary review, the registration of transactions and the support for the Generation of reports issued by the CENAC. The central and central administration is a centralized unit of the public sector, administrative information, centralized units, the management of expenditure, the execution of the budget chain and the contractual processes of treasury and inventory control inherent in the operation and operation of the administratively dependent units. The work was carried out in its entirety in the accounting office, the practice was conducted from February 11, 2019 to May 4, 2019, fulfilling a working day as follows Monday, Wednesday and Friday 8 hours Per day and Tuesday and Thursday 4 hours per day, completing a total of 32 hours per week. Over time, activities were carried out in the office, such as the review of accounting and financial documents, the recording of the accounting entries inherent to the transfers and the contribution in the generation of monthly reports such as the fiscal account and the others designated by the immediate boss.. Keywords: Cenac, Cracticing, Business practices, Public Sector..

(15) 15. Introducción. En el presente documento se da a conocer la experiencia adquirida durante el desarrollo de la práctica profesional llevada a cabo en la Central Administrativa y Contable del Ejercito Nacional, Regional Villavicencio. El informe cuenta con los siguientes apartes: Capítulo I: Que contiene la descripción del problema, la sistematización, y la justificación en términos de necesidades y pertinencia. Capitulo II: Donde se detalla los conceptos básicos a tener presente para el desarrollo de la práctica como lo es el Marco referencial, que incluye la fundamentación teórica o marco teórico del tema de la práctica, Marco institucional de la entidad, la fundamentación legal leyes, normas, reglamentos, conceptos fundamentales los conceptos importantes para poder desarrollar el trabajo de grado, marco geográfico. Capitulo III: se detallan los objetivos propuestos en la práctica. Capitulo IV: Se presentan los resultados de los objetivos propuestos en la práctica y que detalla las actividades que permitieron su logro, al igual que las diferentes lecciones aprendidas durante los cuatro meses en los cuales se trabajó en la empresa, permitiendo tener una visión más clara del mundo laboral y de las áreas de desempeño de los Contadores públicos..

(16) 16. 1. Planteamiento del Problema y Justificación en Términos de Necesidades y Pertinencia. El comando del Ejército a través de la jefatura financiera y presupuestal, crea las Centrales Administrativas y Contables CENAC, como dependencias de concentración de la gestión administrativa institucional, especializadas en el manejo técnico de las áreas de planes, presupuestos, contratación, contabilidad, tesorería y control de inventarios y asumirán los procesos administrativos desempeñados por los batallones de apoyo y servicios para el combate y batallones de las armas ejecutores de presupuesto (Ejército Nacional, 2013) La CENAC regional Villavicencio requiere personal con un perfil idóneo que curse entre octavo y decimo semestre de Contaduría Pública para que coadyuve y apoye en el análisis de los procesos y procedimientos administrativos y contables de la Central Administrativa y Contable Regional Villavicencio, teniendo en cuenta su trayectoria, experiencia y plan de estudios académico adquirido en su formación profesional. ¿Cómo estudiante universitario de qué forma se puede contribuir en el desarrollo de las actividades realizadas en la Central Administrativa y Contable CENAC Regional Villavicencio del Ministerio de Defensa - Ejercito Nacional? Partiendo desde el punto de vista que el estudiante cuenta con unos conocimientos adquiridos en su proceso de formación profesional, posee la facultad de apoyar y cumplir de manera responsable con las funciones asignadas por el jefe inmediato, contribuyendo al desarrollo de actividades contables..

(17) 17. Al mismo tiempo el estudiante tiene acceso a la oportunidad de adquirir conocimientos más amplios y reales sobre el manejo de la contabilidad en entidades públicas, como lo es el Ejército Nacional y aprender los procesos y procedimientos del manejo financiero, contable y presupuestal que realiza la institución. La práctica empresarial se realizó con el fin de afianzar los conocimientos del estudiante y cubrir las necesidades de diferentes empresas, entidades u organizaciones en el campo financiero, presupuestal y contable, desarrollando el trabajo de forma correcta y cumpliendo con todas las responsabilidades otorgadas. De esta manera, la entidad puede contar con la posibilidad de recibir el apoyo de un pasante universitario y tener la oportunidad de seleccionar futuros profesionales para la institución. Al contar con un estudiante pasante en la dependencia de contaduría de la CENAC existe un beneficio para ambas partes, ya que el estudiante cuenta con la gran disposición de aprender, adaptarse y cumplir con las actividades que le sean asignadas, de esta manera ayuda directamente a alcanzar y cumplir con los procesos y procedimientos a realizar en la dependencia, puesto que el pasante estará contribuyendo en el desarrollo de dichas actividades..

(18) 18. 2. Marco Referencial. Para el buen desarrollo de las diferentes actividades durante la práctica fue necesario profundizar en algunos conocimientos adquiridos en el transcurso del programa y adquirir unos nuevos, dando como resultado el siguiente marco teórico o referencial que permitió un mejor acoplamiento con los procesos de la empresa. Partiendo de la necesidad de evidenciar estos conocimientos, se evidencia un marco teórico en las ciencias contables y la actualidad de las operaciones contables en el mundo y en Colombia.. 2.1.Marco Teórico La contabilidad se da como una actividad derivada del control y la necesidad de crear un registro de las operaciones de las actividades desde la edad antigua, si bien el método científico de la contabilidad solo se desarrolló como ciencia a partir del siglo XVIII, la historia es mucho más amplia. Según antecedentes la contabilidad data de más del 6.000 a.C, donde la instrumentación y las prácticas contables eran rudimentarias, en Egipto por ejemplo se realizaban informes de las actividades contables en jeroglífico y entallado en tablillas de barro. En civilizaciones como la egipcia los principales aportes fue la implementación de los libros contables y la recaudación de impuestos, en Grecia al igual que en Egipto la utilización de placas de barro para el registro contable se realizaba de manera empírica y arcaica..

(19) 19. En la cultura mesopotámica en los años 4.500 a.C a 5.000 a.C se realizaban operaciones contables relacionadas a la documentación de tipo administrativo y contable, en relaciones a las obligaciones tributarias que se tenían en ese momento con los reyes y emperadores. Con el código de Hammurabi se tiene uno de los mayores antecedentes de las regulaciones contables en materia de la recaudación de impuestos, de esta forma se “normaliza” la actividad probada cono interés mediario, mayorista, banqueros y prestamistas conocidos en ese entonces como “Tamkarum”. A su vez este código reglamentaba los préstamos, ventas, arrendamientos, comisiones, depósitos de derecho mercantil, en pro del funcionamiento adecuado de los templos de la época. (Arriagada, 2009). Por otra parte, se tienen registros de la implementación de instrumentos matemáticos para las operaciones contables de la época, aunque arcaico este dispositivo facilitaba la realización de las operaciones aritméticas y por ende hacia menos tediosa la labor contable, el “ábaco” representa el instrumento contable por excelencia de la edad antigua. En la civilización griega durante el siglo V a.C se edificaron las primeras organizaciones en el ejercicio de las operaciones contables. Por una parte, se crea un comité de fiscalización que se encargaba de la administración del patrimonio del estado y los intereses públicos, en cuanto al comité de Boule, este controlaba los impuestos de las confiscaciones, gastos de las obras civiles de índole público y el control de los fondos públicos. Desde entonces hasta el auge de la civilización romana en el 800 a.C y el 486 d.C se desarrollaron de manera más técnicas las operaciones contables, de tal forma que se pasó de llevar registros en tablas de barro y papiros a llevar los registros en libros, en esta época estos registros ya se llevaban tanto en las familias como en la economía y estado en general..

(20) 20. En orden de ideas el imperio romano creo y desarrollo uno de los primeros sistemas contables a gran escala, la utilización del Nexus (préstamo por falta de una moneda acuñada), la ley de las doce tablas (ley de plebeyos para regular las conductas contables en relación al comercio), la potella papiria (convenio con el cual se obligaba al acreedor a registrar la cantidad prestada), la adversi y el Codex (sistema contable familiar por medio de la partida doble). Dando un salto en el tiempo, durante la temprana edad media la ciencia contable tuvo un retroceso debido a factores como las cruzadas, las constantes guerras imperiales, el control que tenía la iglesia sobre todos los recursos de los países. Ya durante la caída del imperio romano, el poder de la iglesia misma se obliga a llevar cuentas más detalladas que se manejaban en los monasterios, si bien las practicas fueron bastantes, entre las más significativas estuvo la recaudación de recursos de parte de familias feudales para que sus tierras tuvieran la aprobación y bendición de la iglesia. (Pérez & Pacheco, 2013) señala que: En la época del feudalismo, el alto grado de desarrollo del comercio hace suponer la práctica de la contabilidad, la cual era exclusividad del señor feudal. En el siglo VIII Carlomagno, exigía a sus escribanos un inventario anual de las pertenencias del imperio y el registro de sus transacciones económicas en términos de ingresos y egresos. Uno de los avances principales de esta edad, fue la del uso de términos “debe” y “haber”, “perdida de ganancias” y la implementación de libros auxiliarles, la creación de sociedades colectivas, documentos mercantiles, letras de cambio, contratos de comisión de transporte, seguros y depósitos, entre otros. Entre otros desarrollos, durante la edad moderna (1.453 d.C y 1.789 d.C) empezó una expansión sin precedentes, las conquista, el descubrimiento del nuevo continente y la constante.

(21) 21. hegemonía que vivía en ese momento muchos imperios dio entre otros la tecnificación del método de partida doble por parte de Luca Pacioli. Por otra parte, el traslado de la adopción de la numeración árabe en sustitución de la romana abrió paso a un impulso quizás necesario para mejorar en los registros contables y pasar a un sistema binario, Un ejemplo lo podemos encontrar en lo que respecta al desarrollo de los registros contables es Josiah Wedgwood (Alabort, 2017). Fabricante y vendedor de objetos de cerámica. En 1772, en el contexto de una crisis económica, sus ventas cayeron y sus stocks de productos aumentaron. Wedgwood aplicó la contabilidad de partida doble, entendiendo de dónde surgían los beneficios de su empresa y el coste de producción de cada pieza, entre otras cuestiones. En la edad contemporánea ya la contabilidad se establece como un modelo científico y aparecen diferentes pesadores con aportes tanto conceptuales como aplicativos en la ciencia, por mencionar algunos encontramos. a Hegel y Kant con los aportes realizados después de la revolución industrial y que abrieron paso al contexto de la normativa contable en las organizaciones y si a eso le sumamos la hegemonía de la doctrina liberalista y posteriormente el neoliberalismo se dan aportes significativos en materia de los procesos contables. En el siglo XX aparecen ya las asociaciones de contadores, el establecimiento de la banca, la apertura de bolsas de valores y la hegemonía del dólar, de esta forma se crea el Instituto Americano de Contadores Públicos Certificados (AICPA) y la Asociación Americana de Contabilidad (AAA), ya con el paso de la mitad de este siglo aparecen las normas universales de contabilidad NIIF y la aplicación en Colombia a través del control de las ICONTEC y normativa suscrita a la Norma Técnica Colombiana NTC..

(22) 22. Ya entrando en materias de las investigaciones y el panorama actual de las operaciones contables, decir que las organizaciones tienen la obligación de llevar una relación de sus estados financieros y a su vez llevar operaciones contables de manera transparente y sus prácticas sean aceptadas internacionalmente se hace pertinente ante el panorama globalizado y la estandarización de estas. En Colombia se ha de generar diversas políticas públicas en relación a la implementación de esta normativa vigente, estas políticas han hecho que en el país las PYMES tengas la posibilidad de ser más competitivas en el ámbito global, en este asunto el gobierno ha implementado diversas estrategias como el acompañamiento a las empresas, la capacitación en la implementación de la normativa y que en ejercicio de estas se establezca los parámetros de calidad exigidos internacionalmente. Si bien, estas normas no son obligatorias para ningún País, se hacen pertinentes en el ejercicio de éxito de las compañías colombianas que quieren incurrir en el mercado global, esta normativa hace que la empresa de manera multidimensional pueda ser innovadores, competitivas y que brinden el aseguramiento necesario en la calidad de sus operaciones. La contabilidad pública dentro de las organizaciones del Estado ha tenido una gran importancia, ya que permite ejecutar de manera correcta los recursos con los que cuenta las entidades públicas para poder desarrollar sus actividades; y es allí, donde el presupuesto juega un papel significativo, en efecto, “el presupuesto público es una herramienta de carácter financiero, económico y social, lo cual permite al estado planear, programar y proyectar los ingresos y gastos públicos durante un periodo fiscal” (Romero, 2010)..

(23) 23. Por otra parte, el presupuesto público dentro de las entidades públicas deberá estar dirigido a resolver las necesidades básicas de acuerdo a los fines esenciales establecidos por el Estado (Romero, 2010) afirma que: El presupuesto público es el principal instrumento utilizado por los gobiernos para desarrollar planes y programas de desarrollo, en concordancia con el artículo 346 de la Constitución Nacional. El gobierno formulará anualmente el presupuesto de rentas y ley de apropiaciones que deberá corresponder al Plan Nacional de Desarrollo. (Pág. 25) Así mismo, la contabilidad pública tiene un amplio concepto, para ello la ley 298 la define de la siguiente manera: “Para efectos de la presente ley, la contabilidad pública comprende, además de la contabilidad general de la Nación, la de las entidades u organismos descentralizados, territorialmente o por servicios, cualquiera que sea el orden en el que pertenezcan y la de cualquier otra entidad que maneje o administre recursos políticos y solo relacionados con estos” (Contaduría General de la Nación, s.a). Por lo que se refiere a la Ley 298 de 1996 en la cual se crea la Contaduría General de la Nación, en relación con el desarrollo del artículo 346 de la Constitución Política, la cual es una Unidad Administrativa Especial, adscrita el Ministerio de Crédito y Hacienda Publico; dicha entidad tendrá autonomía presupuestal y tendrá a su cargo bajo la dirección del Contador General de la Nación, los regímenes especiales en relación con la administración de personal, nomenclatura, clasificación de salarios y prestaciones sociales (Congreso de la Republica, 1996). En relación con lo anterior, a través de la resolución 354 de 2007 expresa la adopción al Régimen de Contabilidad Pública, el cual está comprendido por: el Plan General de la.

(24) 24. Contabilidad Pública, el manual de procedimientos y la doctrina contable pública. Dentro de esta resolución resalta que dicho régimen deberá ser aplicado a las ramas del Poder Público en sus diferentes sectores y niveles (Contaduría General de la Nación, 2007). Al mismo tiempo, el Ejército Nacional de Colombia como una de las entidades del Estado, perteneciente al Ministerio de Defensa, quien será la entidad en donde se ejecute la práctica empresarial, desarrollando diferentes actividades contables para lo cual es de suma importancia tener dominio sobre temas como el SIIF (Sistema Integral de Información Financiera) e incluso las NICPS (Normas Internacionales de Contabilidad para el Sector Publico) Conviene subrayar, que las Normas Internacionales de Contabilidad para el Sector Publico, surge como una nueva modernización a la regulación contable publica en Colombia, si bien, la evolución que ejerce el mercado proporciona cambios estructurales dentro de la economía, por ende, se deriva la convergencia de la información financiera bajo normativa colombiana a la de los estándares internacionales de la información financiera (Contaduría General de la Nación, 2018). En otras palabras, dentro de la política de regulación ejercida por el Contador General de la Nación, se han venido tomando nuevos cambios relacionados con los avances normativos internacionales emitidas por el Consejo de Estándares Internacionales de Contabilidad, lo que da inicio a la implementación de las NICPS dentro de las diferentes entidades del sector público (Contaduría General de la Nación, 2018)..

(25) 25. 2.2.Marco Conceptual A continuación, se presentan algunas definiciones de términos relacionados con la contabilidad pública, generadas mediante directivas permanentes del Ejercito Nacional que serán utilizados en el desarrollo de las prácticas en la CENAC Usuarios de la Contabilidad Pública Los usuarios de la contabilidad pública en Colombia, de acuerdo con las necesidades y usos de la información contable que surge como consecuencia de la caracterización del entorno, son entre otros: •. La comunidad y ciudadanos en general.. •. Organismos de planificación y desarrollo de la política económico y social.. •. Organismos de representación política.. •. Las propias entidades y sus gestores para seguimiento y control interno.. •. Contaduría general de la nación para consolidación y gestión.. •. Agentes nacionales e internacionales por contribución a financiación.. •. Personas naturales o jurídicas, privadas o públicas, grupos de investigación, académicos,. gremios. económicos,. medios. de. comunicación,. agencias. internacionales, analistas de inversión, entre otros. (Ejército Nacional, 2014).. Propósitos del Sistema Nacional de Contabilidad Pública Control Apoyo directivo de control interno y externo, en ámbitos tales como el de legalidad y cumplimiento, y viabiliza el control financiero, de economía y de eficiencia, así como la salvaguarda de los recursos y el patrimonio públicos, que se encuentran bajo la responsabilidad.

(26) 26. de agentes públicos o privados, para el desarrollo de funciones de cometido estatal. (Ejército Nacional, 2014) Rendición de cuentas Permite que los servidores públicos y los administradores de recursos y/o patrimonios públicos, rindan cuentas periódicamente a las instancias políticas, a la ciudadanía, a los inversores – acreedores y a otros agentes, por el uso de tales recursos y por los impactos de sus actuaciones sobre el bienestar particular y general. (Ejército Nacional, 2014) Gestión eficiente Indica el apoyo de decisiones de los gestores responsables de desarrollar funciones de cometido estatal, empleando los recursos y/o el patrimonio Publio de manera eficiente, observando los principios de la función administrativa y contribuyendo al fortalecimiento de los sistemas de información organizacional. (JEFIP, 2014) Transparencia Surge de las exigencias sociales por una estructura democrática, de decisiones y uso de los recursos transparente y de conocimiento público, disponiendo de una información contable publica con criterios de confiabilidad, relevancia y comprensibilidad. (Ejército Nacional, 2014) Obligación Es el monto adeudado, producto del desarrollo de los compromisos adquiridos por el valor equivalente a los bienes recibidos, servicios prestados y demás exigibilidades pendientes de pago, incluidos los anticipos no pagados que se hayan pactado en desarrollo de las normas presupuestales y e contratación administrativa. (Ejército Nacional, 2014) Periodo contable.

(27) 27. Corresponde al tiempo máximo en que regularmente se miden lis resultados de las operaciones financieras, económicas, sociales y ambientales. Aunque según las necesidades se requieran estados contables intermedios, no implican el cierre del periodo contable que es el lapso transcurrido entre el 1 de enero y el 31 de diciembre de cada año. (Ejército Nacional, 2014) Reconocimiento de la obligación y orden de pago Es el acto administrativo por medio del cual, el ordenador del gasto reconoce a favor de un tercero, de acuerdo con la naturaleza del gasto, una obligación o cuenta por pagar. (Ejército Nacional, 2014) Sistema integrado de información financiera “SIIF” Herramienta modular automatizada que integra y estandariza el registro de la gestión financiera publica, con el fin de proporcionar una mayor eficiencia Enel uso de los recursos de la Nación y de sus entidades descentralizadas y de brindar información oportuna y confiable. (Ejército Nacional, 2014) SAP – silog Es la sigla que identifica al Sistema de información logística del Sector Defensa, que por medio de la plataforma tecnológica SAP, la cual consiste en un sistema informático integrado que agrupa en tiempo real todas las funciones de la administración organizacional, trabaja en la integración de los departamentos logísticos de todas Fuerzas con el fin de optimizar los bienes y recursos, para hacer más eficiente el abastecimiento de tropas, el mantenimiento de equipos y la compra de insumos..

(28) 28. El silog está conformado por modulo logístico, financiero, mantenimiento, técnico, capacitación y apoyo al usuario, cada uno liderado por oficiales competentes en el desarrollo de estrategias que se ajusten a las necesidades de la Fuerza Pública. Silog: es la sigla que identifica el Sistema de información logística del Sector Defensa, que por medio de la plataforma tecnológica SAP, consiste en un sistema informático integrado que agrupa en tiempo real todas las funciones de la administración organizacional, trabaja en la integración de los departamentos logísticos de todas Fuerzas Militares y Policía Nacional con el fin de lograr de manera más eficiente el abastecimiento de tropas, el mantenimiento de equipo y la adquisición de insumos y materiales. (FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL, 2014) Transacción SAP Una transacción en terminología SAP es la ejecución de un programa (FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL, 2014) Traspaso Es la transferencia de bienes procedentes de entidades oficiales del orden Nacional Colombiano a los activos de las Unidades del Ministerio de Defensa Nacional. Se caracteriza porque la titularidad del bien cambia de la entidad que traspasa a la que recibe, sin afectar el patrimonio de la Nación. (FUERZAS MILITARES DE COLOMBIA EJÉRCITO NACIONAL, 2014) Cuenta fiscal Su contenido obedece a los procesos y procedimientos aplicados dentro de la normatividad presupuestal, contable, financiera y tributaria vigente, los cuales deberán ser ejecutados por las.

(29) 29. unidades ejecutoras de presupuesto y preparadas mensualmente, o con la periodicidad establecida, acatando los plazos establecidos por los entes de control, la Contaduría General de la Nación y el Ministerio de Defensa Nacional. Información tomada (Ejército Nacional, 2019).. 2.3.Marco Institucional Teniendo en cuenta que la práctica se realizó en la CENAC, a continuación, se presenta la construcción del marco institucional aplicativo a la Central Administrativa y Contable del Ejercito Nacional que está conformado por la misión, visión y sus áreas funcionales, información que es puntualmente generada por el Ejército Nacional. Misión CENAC Conocer la función administrativa de las unidades centralizadas a través de la ordenación del gasto, la ejecución de la cadena presupuestal y de los procesos contractuales de tesorería y de control de inventarios inherentes a la operación y funcionamiento de las unidades dependientes administrativamente, dentro del marco normativo vigente bajo premisas de mejora continua a través de una centralización competitiva y efectiva. (Ejército Nacional, 2013). Visión CENAC La central administrativa y contable CENAC será reconocido como unidad especial distinguida por su organización sistemática y alta efectividad y competitividad, con capacidades humanas y técnicas consolidadas para asumir los retos, las tendencias del futuro y la demanda de la demanda de las unidades operativas y tácticas del Ejercito Nacional en materia presupuestal, administrativa y financiera bajo estándares certificados de calidad y desarrollo de la gestión del conocimiento. (Ejército Nacional, 2013).

(30) 30. Las áreas funcionales del CENAC están conformadas por planes, presupuesto, contratación, contabilidad, tesorería y control de inventarios, seguidamente se encuentra una breve explicación de cada área y se presentan en el siguiente organigrama: (Ejército Nacional, 2013) La CENAC está conformada por las siguientes áreas funcionales: planes, presupuesto, contratación, contaduría, tesorería y control de inventarios. 2.3.1. Áreas Funcionales del CENAC Planes: consolida el plan de necesidades que envía cada una de las unidades apoyadas administrativamente y el plan del CENAC, que debe ser diligenciado por los responsables en el formato establecido Presupuesto: elabora y envía a la dirección de presupuesto de la jefatura financiera y presupuestal, las solicitudes de apropiación y PAC en los diferentes rubros de acuerdo con el planeamiento correspondiente a la vigencia. Contratación: todas las actuaciones en materia de contratación estatal realizadas por las centrales administrativas y contables, se regirán por los principios generales de derecho, de buena fe, debido proceso, equidad, legalidad y planeación, así como por los principios propios y de la función administrativa. Contabilidad: responde por el manejo del sistema de información de información SIIF NACION y SAP. Efectúa el manejo y control desde la perspectiva contable, la recepción de los bienes y servicios que se contemplan bajo responsabilidad de los almacenistas y elabora los procesos de cierre de los mismos, conforme a las normas establecidas para tal fin..

(31) 31. Tesorería: recauda los valores en efectivo por diferentes conceptos y expide comprobantes de ingresos de fondos. Responde por la ejecución de la cadena presupuestal en lo que respecta a los pagos en diferentes conceptos del gasto en observancia a la normatividad vigente. Control de inventarios: Responde a la dirección del CENAC por la normalización de la situación de inventarios de acuerdo con los cargos registrado en la plataforma SAP, en coordinación con las direcciones técnicas y su plena autorización por parte de los almacenistas de las unidades, de manera que se cumplan con las órdenes impartidas. (Ejército Nacional, 2013). 2.4.Marco Geográfico El marco geográfico en el cual se realizó la práctica empresarial, social y solidaria titulada “Práctica empresarial aplicada al desarrollo de actividades contables en la CENAC del ejército nacional regional Villavicencio” como opción de grado, fue en el Departamento del Meta, en la Ciudad de Villavicencio ubicado en la dirección calle 5 No. 17 manzana 7, barrio remansos de rosa blanca, en las instalaciones del Ejército Nacional Séptima Brigada, en la Central Administrativa y Contable (CENAC) en el área de contaduría. 2.5.Marco legal Las normas que se tuvieron en cuenta para el desarrollo de la practica en la CENAC se encuentran establecidas: en la constitución política, normas contables, directivas permanentes de la entidad. •. Constitución política de Colombia.. •. Ley 43 de diciembre de 1990 de la profesión del contador público.. •. Ley 901 de 2004 por la cual se prorroga la ley 716 de saneamiento contable..

(32) 32. •. Ley 1474 de 2011estatuto anticorrupción.. •. Ley 1476 del 19 julio del 2011 por la cual se expide el régimen de responsabilidad administrativa por perdida y daño de bienes de propiedad o al servicio del Ministerio de Defensa Nacional, sus entidades adscritas o vinculadas o la fuerza pública. •. Decreto 2674 de 2012 “por el cual se reglamenta sistema el sistema integrado de información financiera SIIF Nación”.. •. Directiva permanente No. 000004/2019 que trata de la rendición de informes financieros y anexos a la cuenta fiscal unidades ejecutoras de presupuesto. •. Circular 05-317 de 2007 del Ministerio de Defensa Nacional “pago beneficiario final”. •. Resolución No. 620 de 2015 “por la cual se incorpora el catálogo general de cuentas al marco normativo para entidades de gobierno”. •. Directiva permanente No. 000192de 2018 “administración de fondos internos del Ejercito Nacional”..

(33) 33. 3. Objetivos. 3.1.Objetivo General Aplicar los conocimientos contables en la revisión documental, registro de transacciones y apoyo a la generación de informes emitidos por la CENAC.. 3.2.Objetivos Específicos •. Revisar la documentación contable y financiera, soporte de los documentos que se registren en los sistemas SIIF NACION y SAP.. •. Registrar los asientos contables inherentes a las transferencias de fondos y bienes, obligaciones de compromisos y ajustes o reclasificaciones de las bases contables.. •. Contribuir en la generación de informes mensuales como la cuenta fiscal y los demás designados por el jefe inmediato..

(34) 34. 4. Metodología. La práctica social, empresarial y solidaria, la cual se desarrolló en relación al trabajo titulado “Práctica empresarial aplicada al desarrollo de actividades contables y administrativas en la CENAC en el Ejército Nacional Regional Villavicencio” se aplicó al método deductivo ya que parte de lo general a lo particular puesto que las actividades a realizar en la CENAC se rigen por las normas contables establecidas para entidades del estado como lo es el Ejército Nacional. Mediante este método se aplican los principios descubiertos a casos particulares a partir de la vinculación de juicios y consiste en encontrar principios desconocidos, a partir de los conocidos. Una ley o principio puede reducirse a otra más general que la incluya. (Paz, 2017) En ese orden de ideas el desarrollo del primer objetivo que correspondió a la revisión de la documentación contable y financiera soporte de los documentos que serán registrados en el sistema, se debe cumplir con la Cadena presupuestal, la cual cuenta con una etapa precontractual y una etapa contractual. Adicionalmente la etapa contractual debe cumplir con requisitos como: contrato, CRP, revisión de factura (que sea legal), pólizas de cumplimiento, RUT, pagos parafiscales, entrada de bienes y/o servicios, actas de recibo a satisfacción, informe de supervisión de contrato, liquidación de impuestos, expedición de la obligación en SIIF y SAP, y expedición orden de pago SIIF II y SAP. Una vez se cumpla toda la etapa contractual se podrá continuar a hacer las transacciones requeridas en los sistemas SIIF y SAP. (Ejército Nacional, 2013).

(35) 35. Para el desarrollo del segundo objetivo que correspondió a registrar los asientos contables inherentes a las transferencias de fondos y bienes, obligaciones de compromisos y ajustes o reclasificaciones de las bases contables realizadas de la siguiente manera: Habiendo cumplido con el proceso de la cadena presupuestal nombrada anteriormente se evalúa las transacciones contables automáticas generadas en el sistema SIIF NACIÓN Y SAP y se determina si aplica realizar ajustes y asientos contables adicionales Para el desarrollo del tercer objetivo que hizo referencia a contribuir en la generación de informes mensuales designados por el jefe inmediato se realiza de la siguiente forma: El comando ejército, por medio de la directiva 000004/2019 estandariza y unifica los anexos que soportan la cuenta fiscal mensual, bajo los parámetros del Nuevo Marco Normativo para entidades de gobierno emitido por la Contaduría General de la Nación (NICSP, s.f) Los formatos relacionados en la directiva corresponden al producto final denominado cuenta fiscal, contiene 44 anexos cuyo contenido obedece a los procesos y procedimientos aplicados dentro de la normatividad presupuestal, contable, financiera y tributaria vigente..

(36) 36. 5. Resultados. De conformidad con el objetivo general de la práctica que correspondió a Aplicar los conocimientos contables en la revisión documental, registro de transacciones y apoyo a la generación de informes emitidos por la CENAC, se presenta a continuación el desarrollo de los objetivos específicos propuestos y las actividades que permitieron cumplir con el compromiso de la pasantía desarrollada en la Central Administrativa y Contable del Ejercito Nacional, Regional Villavicencio, dependencia de contaduría.. 5.1.Revisión de Documentos Contables y Financieros La revisión de documentos correspondió a los meses de febrero, marzo, abril y algunos días de mayo. En el caso de la revisión de documentos para registrar en el sistema el pago de OPS: se debe verificar que se esté haciendo cumplimiento a la cadena presupuestal y que los siguientes documentos estén completos, firmados en las fechas establecidas: •. Necesidad de contratar el OPS.. •. CDP (certificado de disponibilidad presupuestal).. •. Expedición contrato de prestación de servicios.. •. Compromiso donde se determinan las líneas de pago.. •. Actas de recibido de satisfacción.. •. Informe de gestión del OPS.. •. Pago mínimo con un mes de vencimiento de salud, pensión y parafiscales sobre el valor del contrato..

(37) 37. Para la revisión de contratos por adquisición de bienes deben contar con la siguiente documentación completa •. Necesidad de la adquisición de bienes.. •. Expedición del CDP.. •. Carta de invitación para contratar.. •. Presentación de oferta.. •. Evaluación económica, técnica y jurídica.. •. Adjudicación del contrato.. •. Expedición de pólizas (garantía y cumplimiento).. •. Expedición CRP (compromiso) para determinar las líneas de pago.. •. Factura (dando cumplimiento a las normas del estatuto tributario).. •. Acta recibo a satisfacción.. •. Entrada de bienes.. •. Pago de parafiscales.. •. Informe del supervisor del contrato.. Los viáticos deben tener la siguiente documentación •. Reporte CDP. •. Planilla de viáticos. •. Informe de asignación de fondos. •. Orden semanal. •. Creación de terceros. La nómina debe contar con los siguientes documentos •. CDP.. •. Compromiso.. •. Acta revisión de la nómina.. •. Nomina expedida por Ejército..

(38) 38. Cuando no se cumpla con los requisitos de documentos de los procesos anteriores se devolverán a la dependencia respectiva o a quien corresponda para que se completen los parámetros establecidos por las políticas de la entidad. En el caso que los procedimientos anteriores cumplan con los requisitos al 100% se continuara con el proceso de registro explicado posteriormente por medio de un flujograma. Ilustración 1Flujograma: actividades de pago de obligaciones por el sistema SIIF nación. Fuente 1CENAC.

(39) 39. •. Descripción Actividades Flujograma. 1. Recibir las obligaciones confirmándolas para pago: se reciben los documentos soportes, confirmando y emitiendo órdenes de pago; por los diferentes conceptos del gasto. 2. Ingresar a SIIF NACION y verificar que existan recursos: se verifican los documentos soportes y la existencia de la disponibilidad del PAC en el sistema y de esta manera establecer la fecha indicada de pago. 3. Ordenar el pago: de acuerdo con la obligación se genera la orden de pago en el sistema. 4. Aprobar y realizar el pago al beneficiario final: se aprueban los pagos por diferentes conceptos (viáticos, proveedores, contratos por adquisición de bienes y servicios) y estos son abonados por la dirección general de Crédito Publico y del Tesoro Nacional al beneficiario final. 5. Generar y descargar el reporte de pago del sistema y pasarlo a tesorería: se genera el reporte de la orden de pago y se archiva en la carpeta de cada beneficiario.. 5.2.Registro de Transacciones en los Sistemas SAP Y SIIF Nacional Las transacciones realizadas y registradas en los sistemas SIIF NACION y SAP correspondieron a los meses de febrero, marzo, abril y algunos días de mayo tiempo en q se desarrolló la práctica. A continuación, se explican las transacciones realizadas y se muestran imágenes capturadas directamente del sistema SAP para reflejar algo de cómo se hicieron los procesos. Descargar Balance Transacción: ZLMAYOR, esta transacción sirve para visualizar y analizar las cuentas de balance utilizadas por cada uno de los módulos, en el cual se reconoce un hecho económico dentro de una sociedad económica, también permite visualizar periodos mensuales y al mismo tiempo vigencias anteriores dentro del sistema..

(40) 40. Ilustración 2 SAP Easy Access. Ilustración 3 Libro Oficial Mayor.

(41) 41. Ilustración 4 Libro oficial mayor II. Fuente 2 CENAC. •. Navegar Cuenta Contable. Transacción: FS10N, esta transacción permite navegar, analizar, puntualizar y determinar si las cuentas contables utilizadas dentro de los movimientos realizados por almacenistas, módulo de compras, presupuesto, contabilidad y tesorería se ajusten al plan general de cuentas, también permite visualizar cada uno de los movimientos y asientos citables que se hicieron dentro del periodo y periodos anteriores, además sirve como información básica para llevar un registro.

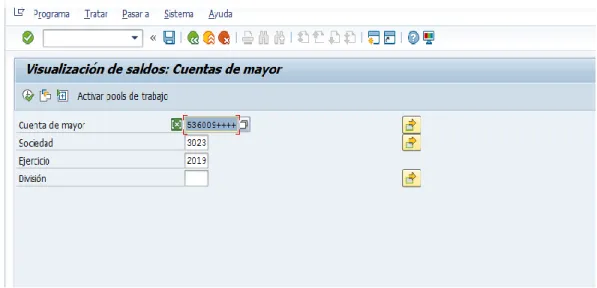

(42) 42. histórico por cada cuenta contable. Esta transacción se puede utilizar a (4) cuatro, (6) seis y (10) diez dígitos. Ilustración 5 SAP Easy Access II Navegar Cuenta Contable.

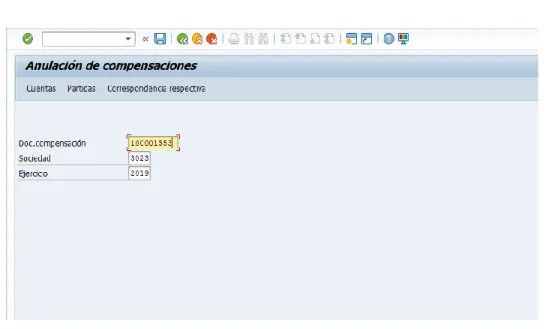

(43) 43. Ilustración 6 Visualización de saldos: Cuentas Mayores. Ilustración 7 Visualización de saldos: Cuentas de mayor.

(44) 44. Ilustración 8 Ctas. May. Lista Part. Indiv. •. Compensar Impuestos. Ilustración 9 SAP Easy Access III: Compensar Impuestos.

(45) 45. Ilustración 10 Compensar Cta. Mator: Datos Cabecera. Ilustración 11. Compensar Cta. Mayor Procesar Partidas Abiertas.

(46) 46. •. Eliminar Compensaciones. Transacción: FBRA, esta transacción se utiliza para eliminar las compensaciones realizadas en una cuenta contable, por lo general no se utiliza a no ser que en su momento se haya digitado mal la fecha o la compensación de la conciliación haya quedado mal, cuando se compensa una cuenta contable es decir si tiene saldos débitos y créditos con efecto (0) cero, se entra a compensar para cancelarlas entre sí, otras veces se compensa la cuneta contable cuando se hacen conciliaciones dentro de ellas, hay transacciones que no cancelan directamente los saldos iniciales de una cuenta dejando saldos débitos y créditos, en ese momento se hace una compensación porque se debe respetar la naturaleza de la cuenta Ilustración 12 SAP Easy Access IV: Eliminar compensaciones.

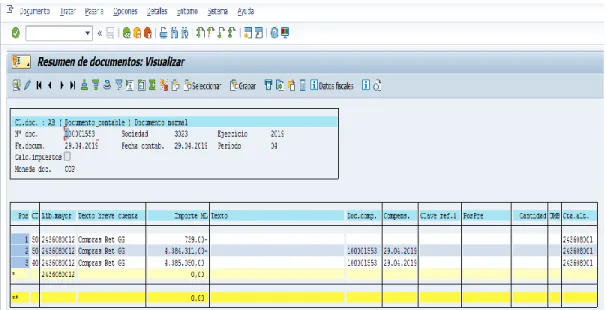

(47) 47. Ilustración 13 Anulación de compensaciones. •. Creación Datos Maestros de Arrendamiento. Transacción: fd0, cuando se generan contratos de arrendamiento de bienes inmuebles se debe crear el tercero o el arrendatario, con este fin se genera esta transacción. Cuando es un proveedor reciproco es porque pertenece al estado y cuando no es porque es una persona particular o un ente privado. Esta transacción no necesita determinar el nombre del arrendatario, la dirección, la cuenta contable con que se va a afectar el NIT o número de cedula dependiendo si se constituye ya sea como persona natural o persona jurídica, permite determinar cuánto es el tiempo de plazo de vencimiento que por lo general es a 30 días, y también permite determinar los datos básicos, cuentas contables, dirección del proveedor o del tercero a constituir..

(48) 48. Ilustración 14 Resumen de documentos: Visualizar. Ilustración 15 SAP Easy Access: Creación datos maestros de arrendamiento.

(49) 49. Ilustración 16 Cliente Creas: Acceso. Ilustración 17 Crear datos clientes generales.

(50) 50. •. Obligaciones SAP. Transacción: MIRO, esta transacción permite la formalización de la obligación adquirida en el momento en que se reciben bienes y servicios por medio de un contrato, también permite determinar la fecha, entrada de mercancías ya sea por bienes o servicios, impuestos a retener aplicables dentro del contrato y formaliza la entrada se mercancías revisada por los almacenistas, la MIRO utiliza una cuenta puente que es la 2401010020 la cual está habilitada por la entrada de bienes y servicios, en el momento que se realiza esta transacción se cancela dicha fuente y se genera la cuenta por pagar la cual es cancelada por el módulo de tesorería Ilustración 18 SAP Easy Acess: creación clientes II.

(51) 51. Ilustración 19 Visualizar documento factura. Ilustración 20 Visualizar documento factura II.

(52) 52. •. Creación Terceros (Proveedores). Transacción: XK01, esta transacción permite crear cada uno de los proveedores en el cual hay un proceso contractual dentro de la entidad contiene los datos básicos como son nombre, dirección, entre otros, también determina las retenciones que se deben aplicar, XK02, permite modificar la transacción y XK03 da la posibilidad de visualizar. El sistema SAP permite crear un proveedor una sola vez a nivel nacional y empezarlo a extender o asignarlo de acuerdo a la sociedad en la cual se haya realizado el contrato de bienes o servicios. Ilustración 21 Visualizar documento fecha III.

(53) 53. •. Crear Activos Ilustración 22 Easy Access: Creación de Activos. Transacción: AS01, hace referencia a los activos fijos que sufren depreciación y son devolutivos, se consideran devolutivos cuando sufren daño, para mantenimiento o para baja. En la transacción AS02 se hace la data maestra del activo fijo en la cual se determina nombre, cuenta contable, cantidad, si es donado, si es un bien recibido, transferido, si pertenece a plan Colombia o si es una compra Nacional, así mismo determina centro de costo y responsables. Adicional mente se determina el centro logístico por el cual fue dado de alta.

(54) 54. Ilustración 23 SAP Easy Access: Creación de archivos II. Ilustración 24 Visualizar Activos Fijos: Datos Maestros.

(55) 55. Ilustración 25 Visualizar activos fijo: Datos Maestros. Ilustración 26 Visualizar activo fijo: Datos Maestros II.

(56) 56. Ilustración 27 Visualizar activos fijos: Datos maestros III. 5.3.Generación de Informes Mensuales Las unidades ejecutoras de presupuesto rinden mensualmente a la Dirección Financiera del Ejército, la cuenta fiscal que contiene y soporta la recopilación de toda la información contable a nivel de la fuerza, está conformada por 44 anexos cuyo contenido se reduce a obedecer los procesos y procedimientos aplicados en la normatividad, estos anexos son realizados por las dependencias de contaduría, tesorería, presupuesto e inventarios según lo establecido por la entidad. Para la dirección financiera es de vital importancia que los contadores y las dependencias encargadas elaboren los anexos a la cuenta fiscal en forma correcta y oportuna, no se puede.

(57) 57. omitir el diligenciamiento de ninguno de estos anexos porque puede obstaculizar la consolidación del balance general del Ejército. Los informes contables y financieros, al igual que los anexos que conforman la cuenta fiscal deben tener las respectivas firmas y cargos de los responsables en cada una de las áreas o dependencias implicadas. Después de que la cuenta fiscal sea enviada está totalmente prohibido realizar cambios en las plataformas (SIIF NACION y SAP) sin el conocimiento y la autorización de la Dirección Financiera del Ejército. Los anexos plasmados posteriormente fueron los realizados durante los meses de febrero, marzo, abril y algunos días de mayo, como apoyo a la generación de la cuenta fiscal de cada uno de estos meses tiempo en que fue desarrollada la práctica. •. Anexos No. 05 reporte de Operaciones recíprocas. Todas las entidades contables públicas, deben reportar los saldos de operaciones recíprocas y garantizar que estos correspondan a transacciones que se hayan realizado de manera directa o indirecta con otras entidades contables públicas, las cuales se relacionan con cuentas del Balance General o Estado de actividad financiera, económica, social y ambiental. •. Anexo No. 05A- Conciliación de Operaciones Reciprocas. “Una vez enviado el anexo No.5 a la respectiva entidad contable publica, se debe efectuar mensualmente el proceso de conciliación de saldos de operaciones reciprocas entre sí, diligenciando los anexos No. 5A formato conciliación operaciones reciprocas y 5ª1 acta de conciliación operaciones reciprocas” (Ejercito Nacional, 2019)..

(58) 58. Esta determinado por la Contaduría General de la Nación el cual cuenta con unas reglas de eliminación para las cuentas contable, así mismo se tiene un número de identificación para entidad del Estado, ese número de identificación es a nivel nacional (Nit interno). Este anexo cuenta con el número de identificación que da la Contaduría General de la Nación por ser una entidad reciproca, el nombre de la cuenta contable que afecto tanto la entidad que recibe como la entidad que entrega. Las operaciones reciprocas contienen la clasificación por sector y departamento, incluyendo código de consolidación, Nit, dirección, teléfono, y email de todas las entidades contables públicas que se encuentren registradas en el sistema. •. Anexo No. 5A – 1 Acta de conciliación operaciones reciprocas. “La conciliación con las entidades reciprocas debe realizarse del 1 al 3 de cada mes con el propósito de interactuar y retroalimentar el proceso realizando los ajustes a que haya lugar” (Ejercito Nacional, 2019). Hace referencia al acta de conciliación que hace entre las dos unidades, la cual contiene el código reciproca, y el nombre del funcionario de las dos entidades. Este anexo sirve para consolidar que la información incluida es la que se hizo de acuerdo a los movimientos contables. •. Anexo No. 06 formato operaciones reciprocas. “Una vez concluido el proceso de conciliación de la información de las operaciones reciprocas, se debe diligenciar y presentar el formulario”. (Ejercito Nacional, 2019). •. Anexo No. 17 estados financieros comparativos SIIF vs SAP.

(59) 59. “Las unidades ejecutoras de presupuesto deben presentar balance comparativo entre SIIF NACION y SAP al cierre de cada mes al nivel código contable auxiliar, firmado por el contador titular y el ordenador del gasto”. (Ejercito Nacional, 2019). Es el comparativo que se hace entre los dos balances que arrojan los dos sistemas que se llevan a nivel de Ejercito Nacional. Por ministerio de hacienda se lleva el sistema SIIF NACION (sistema integrado de información financiera) y por Ejército Nacional se lleva el sistema SAP (sistema de aplicaciones y programas), SAP cuenta con unos módulos que son: almacenes, tesorería, contabilidad y presupuesto mientras que en SIIF NACION solamente se lleva el módulo presupuestal. Por esta razón se hace un paralelo entre los dos y deben coincidir con los mismos saldos, esto se hace con el fin de determinar antes los entes de control que los dos sistemas manejan la misma información.. •. Anexo No. 22 cruce gastos de nomina. “Corresponde al cruce mensual de los rubros presupuestales de gastos de personal y los saldos de balance en las cuentas contables 5102 (ruta: SIIF NACION – perfil consulta – reportes – EPG – ejecución – ejecución presupuestal)” (Ejercito Nacional, 2019). El cruce de nómina se hace entre el sistema SAP y el reporte de ejecución en el cual se determina que por rubro presupuestal se están llevando las cuentas contables •. Anexo No. 23 cruce de impuestos.

(60) 60. Corresponde al cruce entre la sección de presupuesto, tesorería y contabilidad que registra la existencia de diferencias entre lo retenido a los proveedores y lo pagado a la dirección de impuestos y aduanas nacionales DIAN, Tesorerías distritales y municipales por concepto de impuestos. “El cruce se debe realizar con el reporte de pago de deducciones del SIIF NACION”. (Ejercito Nacional, 2019) •. Anexo No. 42 responsabilidades en proceso. “Corresponde al registro contable de los informativos Administrativos por perdida o daño de bienes, fondos y derechos de propiedad del Ministerio de Defensa Nacional de conformidad con lo establecido en la Ley 1476/ 2011” (Ejercito Nacional, 2019). Las responsabilidades en proceso son todos los procesos administrativos que se abren a un servidor público a cargo de Ejército Nacional que en su momento por medio de un acta de entrega están a cargo de bienes devolutivos o activos fijos, como su nombre lo indica los bienes devolutivos se deben devolver a la entidad, es decir, que si llegan a sufrir algún tipo de daño o perdida el funcionario está en la obligación de reponerlo o pagarlo, de acuerdo a lo que arroje la investigación de dicho proceso. En este momento CENAC Villavicencio cuenta con 52 procesos administrativos el 70% por perdida.

(61) 61. Conclusiones. Durante la realización de la practica empresarial, social y solidaria aplicada al desarrollo de las actividades contables en la Central Administrativa y Contable CENAC del Ejercito Nacional, Regional Villavicencio se desempeñaron tareas operacionales de carácter contable en las cuales se lograron aplicar los conocimientos contables en los procesos de revisión documental, registro de transacciones e informes contables emitidos por el CENAC En cumplimiento de los objetivos de la práctica empresarial se tuvo la oportunidad de manejar el sistema integrado de información financiera “SIIF NACIÓN” y el sistema de información logística del sector defensa por medio de la plataforma tecnológica “SAP” del CENAC en los cuales se tuvo la oportunidad de revisar la documentación contable y financiera, soportes contables, formatos de contratación, recepción de bienes y servicios, aperturas y cierres de caja menor, tesorería, expedición de comprobantes de ingresos de fondos, control de inventarios, etc. De esta forma se logró afianzar y aprender en la práctica los conocimientos contables y administrativos desarrollados durante toda la carrera de contaduría pública en la Universidad Cooperativa de Colombia y su vez retroalimentar y aprender algunos conceptos de carácter contables aplicados en el CENAC..

(62) 62. Recomendaciones. La experiencia y el aprendizaje durante todo el desarrollo de las prácticas empresariales, sociales y solidarias aplicadas al desarrollo de las actividades contables en la Central Administrativa y Contable CENAC fue enriquecedora tanto en lo personal como en lo profesional. Sin embargo, las recomendaciones van más orientadas al perfeccionamiento y la continuidad de diferentes procesos. •. En desarrollo de las actividades contables del CENAC del Ejercito Nacional Regional de Villavicencio las operaciones se deben seguir realizando acorde a los parámetros que ya se han establecidos y aunque la gestión de las operaciones contables es buena una retroalimentación de los manuales de funciones y capacitaciones orientadas al perfeccionamiento de las operaciones realizadas en el CENAC.. •. Seguir utilizando el software del sistema integrado de información financiera “SIIF” y el sistema de información logística del sector defensa por medio de la plataforma tecnológica SAP del CENAC.. •. Teniendo en cuanta que la Universidad Cooperativa de Colombia ayuda y orienta a los estudiantes de último semestre de carreras administrativas y contables en todo el proceso de las prácticas empresariales, sociales y solidarias, es necesario que se establezcan convenios o proyectos que integren a la comunidad educativa con las diferentes instituciones del municipio y la región donde se puedan ejecutar las practicas, en especial con instituciones y empresas del nivel del Ejercito Nacional de Colombia..

(63) 63. Aporte Social de la Práctica. Las prácticas empresariales, sociales y solidarias aplicadas al desarrollo de las actividades contables en la Central Administrativa y Contable CENAC en contexto de los aportes realizados se pueden concluir los siguientes: •. Compartir espacios de trabajo con el personal interno del Ejercito Nacional de Colombia Regional Villavicencio fue bastante enriquecedor de manera que mi crecimiento profesional y personal se afianzo con todos las contribuciones que todo el personal pudo aportarme, los conocimientos fueron muchos, las experiencias también y aunque ingrese con conocimientos contables bastante amplios, aplicarlos a una organización y adecuarme a los procesos contables de esta, fue todo un reto que se pudo cumplir a cabalidad..

(64) 64. Divulgación de Conocimiento. La sustentación de la práctica empresarial fue realizada el día 27 de mayo de 2019 en las instalaciones de la Universidad Cooperativa de Colombia Sede Villavicencio, se contó con el acompañamiento de algunos docentes como Janeth Lozano, la tutora Jacqueline Forero y quien hizo sus veces de jurado a la sustentación José William Hernández. Este proceso fue desarrollado satisfactoriamente recibiendo algunas observaciones de los docentes..

(65) 65. Experiencias Significativas. La práctica empresarial fue una experiencia muy significativa ya que se ampliaron los conocimientos, se vivió como es un ambiente laboral y al mismo tiempo se tuvo la oportunidad de conocer muchas personas y compartir con ellos diferentes tipos de actividades..

(66) 66.

Figure

+7

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

En suma, la búsqueda de la máxima expansión de la libertad de enseñanza y la eliminación del monopolio estatal para convertir a la educación en una función de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española