EL PRESUPUESTO POR RESULTADOS Y EL DESEMPEÑO LABORAL DEL PERSONAL ADMINISTRATIVO DE LA UNIVERSIDAD NACIONAL DE HUANCAVELICA, AÑO 2018

132

0

0

Texto completo

(2)

(3)

(4) Título “EL PRESUPUESTO POR RESULTADOS Y EL DESEMPEÑO LABORAL”. iv.

(5) Autor Bach. Adm. Liset CARRANZA ALVAREZ Bach. Adm. Leslie Denisse CUEVA PEÑA. v.

(6) Asesor Dr. Edgar Augusto SALINAS LOARTE. vi.

(7) Dedicatoria. A mi familia por ayudarme incondicionalmente, durante mi formación y salir siempre adelante. Liset. A mis queridos padres por su apoyo en todo momento para concluir lo que un día me trace ser profesional. Leslie D.. vii.

(8) Índice Portada ......................................................................................................................... i Acta de Sustentación .................................................................................................. ii Título .......................................................................................................................... iv Autor............................................................................................................................ v Asesor ......................................................................................................................... vi Dedicatoria ................................................................................................................ vii Índice ........................................................................................................................ viii Índice de tablas .......................................................................................................... xi Índice de figuras ....................................................................................................... xii Resumen ................................................................................................................... xiii Abstract .................................................................................................................... xiv Introducción.............................................................................................................. xv CAPITULO I PLANTEAMIENTO DEL PROBLEMA 1.1. Descripción del problema ................................................................................... 17 1.2. Formulación del problema .................................................................................. 18 1.2.1. Problema general ....................................................................................... 18 1.2.2. Problemas específicos................................................................................ 18 1.3. Objetivos ............................................................................................................. 19 1.3.1. Objetivo general ........................................................................................ 19 1.3.2. Objetivos específicos ................................................................................. 19 1.4. Justificación ........................................................................................................ 20 1.4.1. Justificación teórica ................................................................................... 20 1.4.2. Justificación práctica ................................................................................. 20 1.4.3. Justificación metodológica ........................................................................ 21 1.5. Limitaciones ........................................................................................................ 21 CAPÍTULO II MARCO TEÓRICO 2.1. Antecedentes ....................................................................................................... 22 2.1.1. Antecedentes internacionales .................................................................... 22. viii.

(9) 2.1.2. Antecedentes nacionales ............................................................................ 28 2.1.3. Antecedentes locales.................................................................................. 35 2.2. Bases Teóricas sobre el tema de investigación ................................................... 38 2.2.1. Presupuesto por resultados ........................................................................ 38 2.2.2. Desempeño Laboral ................................................................................... 62 2.3. Bases Conceptuales ............................................................................................. 80 2.3.1. Presupuestos por Resultados ..................................................................... 80 2.3.2. Desempeño Laboral ................................................................................... 81 2.4. Definición de Términos ...................................................................................... 81 2.5. Hipótesis ............................................................................................................. 83 2.5.1. Hipótesis general ....................................................................................... 83 2.5.2. Hipótesis específicas.................................................................................. 83 2.6. Variables ............................................................................................................. 83 2.7. Operacionalización de variables ......................................................................... 84 CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN 3.1. Ámbito temporal y espacial ................................................................................ 85 3.2. Tipo de investigación .......................................................................................... 85 3.3. Nivel de investigación ......................................................................................... 86 3.4. Población, muestra y muestreo. .......................................................................... 86 3.4.1. Población ................................................................................................... 86 3.4.2. Muestra ...................................................................................................... 86 3.4.3. Muestreo .................................................................................................... 87 3.5. Técnicas e instrumentos de recolección de datos ............................................... 87 3.6. Técnicas y procesamiento de análisis de datos ................................................... 87 CAPÍTULO IV PRESENTACIÓN DE RESULTADOS 4.1. Análisis de información ...................................................................................... 90 4.1.1. Resultados a nivel descriptivo ................................................................... 90 4.1.2. Resultados a nivel inferencial .................................................................... 97 4.2. Prueba de hipótesis ........................................................................................... 101. ix.

(10) 4.2.1. Prueba de la significancia de la hipótesis general ................................... 101 4.2.1. Prueba de la significancia de las hipótesis específicas ............................ 103 4.3. Discusión de resultados..................................................................................... 106 Conclusiones ........................................................................................................... 111 Recomendaciones ................................................................................................... 113 Referencias Bibliográficas ..................................................................................... 114 Apéndice .................................................................................................................. 118. x.

(11) Índice de tablas Tabla 1.Operacionalización de variables…………………………………….....84 Tabla 2.Resultados del Presupuesto por Resultados……………………………90 Tabla 3.Resultados de las dimensiones del Presupuesto por Resultados...….....91 Tabla 4.Resultados del perfil del Presupuesto por Resultados.………………...92 Tabla 5.Resultados del Desempeño Laboral………………….....……………...93 Tabla 6. Resultados de las dimensiones del Desempeño Laboral………..……..93 Tabla 7. Resultados del perfil del Desempeño Laboral….…...........……………94 Tabla 8. Resultados de larelación categórica de variables………...………….…96 Tabla 9.Estadísticas para la prueba de las hipótesis específicas…...…………....100 Tabla 10.Intensidad de la correlación de “r” de Pearson………………………..107. xi.

(12) Índice de figuras Figura 1. Diagrama del Presupuesto por Resultados. ............................................... 90 Figura 2. Diagrama de las dimensiones del Presupuesto por Resultados. ................ 91 Figura 3. Diagrama del perfil del Presupuesto por Resultados. ................................ 93 Figura 4. Diagrama del Desempeño Laboral. ........................................................... 94 Figura 5. Diagrama de las dimensiones del Desempeño Laboral. ............................ 95 Figura 6. Diagrama del perfil del Desempeño Laboral. ............................................ 96 Figura 7. Diagrama de la distribución de las puntuaciones del Presupuesto por Resultados.. ................................................................................................................ 97 Figura 8. Diagrama de la distribución de las puntuaciones del Desempeño Laboral.. ..................................................................................................................... 98 Figura 9. Diagrama de dispersión de la correlación de las variables en estudio....... 99 Figura 10. Diagrama de densidad de la distribución t de Student…..........……….102 Figura 11.Diagrama de dispersión para la relación entre las dimensiones………..103. xii.

(13) Resumen La investigación realizada tuvo por título “El Presupuesto por Resultados y el Desempeño Laboral del personal administrativo de la Universidad Nacional de Huancavelica, año 2018”, el cual surgió a partir de identificar el problema ¿De qué manera el Presupuesto por Resultados se relaciona con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018?, por lo que se planteó como hipótesis general: El Presupuesto por Resultados se relacionan de forma directa con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018. Para lo cual se tuvo como objetivo general: Determinar la relación del Presupuesto por Resultados y el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018. La investigación es de tipo aplicada con un nivel correlacional. Para la confiabilidad de los resultados se utilizó el paquete te estadístico SPSS en su versión 24 y la hoja de cálculo para excel para presentarlo en el capítulo IV en donde se detalla el análisis descriptivo de las encuestas. Asimismo, para poder contrastar la hipótesis general se tuvo en cuenta la t de Student con una significancia del 5%. Además, se calculó el valor del coeficiente de Pearson r= 0,742 que viene hacer una correlación positiva media, cabe recalcar también se presentó el diagrama de dispersión en la cual se observó que tiene una pendiente positiva, por lo que se evidencia rechazar la hipótesis nula y aceptar la hipótesis planteada. Finalmente concluimos que el Presupuesto por Resultados se relaciona de forma directa con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018, asimismo se evidencio la relación directa entre las 4 dimensiones de la variable Presupuesto por Resultados y la variable Desempeño Laboral.. Palabras clave: Presupuesto por Resultados, Desempeño Laboral.. xiii.

(14) Abstract The research carried out was entitled “The Budget for Results and the Labor Performance of the administrative staff of the National University of Huancavelica, year 2018”, which arose from identifying the problem. How does the Budget for Results relate to the Labor Performance of administrative workers at the National University of Huancavelica, Year 2018 ?, so it was raised as a general hypothesis: The Budget for Results directly relate to the Labor Performance of administrative workers at the National University of Huancavelica, Year 2018. For which it had as a general objective: To determine the relationship of the Budget by Results and the Labor Performance of the administrative workers in the National University of Huancavelica, Year 2018. The research is of applied type with a correlational level. For the reliability of the results, the statistical package SPSS in its version 24 and the spreadsheet for excel were used to present it in chapter IV where the descriptive analysis of the surveys is detailed. Also, in order to test the general hypothesis, Student's t-test with a significance of 5% was taken into account. In addition, the value of the Pearson coefficient was calculated r = 0.742 that comes to make a positive average correlation, it is also worth highlighting the dispersion diagram in which it was observed that it has a positive slope, so it is evident to reject the null hypothesis and accept the hypothesis raised. Finally, we conclude that the Budget for Results is directly related to the Labor Performance of administrative workers at the National University of Huancavelica, Year 2018, as well as the direct relationship between the 4 dimensions of the Budget for Results variable and the Performance variable. Labor.. Keywords: Results Budget, Labor Performance.. xiv.

(15) Introducción El Presupuesto por Resultados es una herramienta importante, que sirve para poder mejorar la gestión de los recursos públicos, esta herramienta es considera como una reforma estructural, el cual el Estado ha considerado como una acción lave para el buen manejo de los recursos del Estado, redefiniendo las formar de la asignación y el seguimiento de estos recursos públicos, favoreciendo las mejoras en el manejo de la gestión presupuestaria, tal es el caso de la gestión del presupuesto público que se acciona en la Universidad Nacional de Huancavelica. Dentro de la Nueva Gestión Pública, uno de los principios fundamentales, es la consecución de una gestión orientada a los resultados -o simplemente Gestión por Resultados (GpR)-, en la que se evalúan y se financian los resultados y no únicamente los insumos. Los gobiernos que adoptan esta estrategia miden el logro de resultados que legitiman y valoran los ciudadanos, así como el rendimiento de las agencias públicas y su fuerza laboral, fijando metas y recompensando a las que alcanzan o exceden sus metas. Por ello investigo como la Universidad Nacional de Huancavelica ha venido manejando los Presupuestos por Resultados con respecto al Desempeño Laboral en los trabajadores administrativos, y que relación guarda con respecto a la dimensión programa presupuestal, seguimiento, evaluación independiente, e incentivo a la Gestión durante el año 2018, asimismo determinar si tiene relación directa con respecto al Desempeño Laboral. Y refiriéndose de una Universidad pública, todo debe ser transparente y todos lo presupuestos e deben manejar adecuadamente, así como también ver como es el desempeño laboral de los trabajadores administrativos. De manera que la relación que guarden estas variables responda a muchas interrogantes acerca de aspectos de gestión pública. La investigación está dividida en cuatro capítulos de acuerdo al reglamento interno de grados y títulos de esta casa superior de estudios donde se realizó la investigación. El capítulo 1, planteamiento del problema, descripción del problema, formulación del problema general y sus problemas específicos, luego el objetivo general y sus objetivos específicos para luego ver la justificación. En el capítulo 2, se detalla todo el marco teórico, los antecedentes, bases teóricas sobre el tema de xv.

(16) investigación, definición de los términos, la hipótesis, variables y finalmente se operacionaliza las variables. En el capítulo 3, se detalla la metodología de la investigación iniciando con el ámbito temporal y espacial, el tipo de investigación y nivel de investigación, se considera la población, la muestra y el muestreo, que tipo de técnicas e instrumentos de recolección de datos se utilizó, las técnicas y el procesamiento de análisis de datos. En el capítulo 4, en el cual se puntualiza la presentación de resultados aquí se detalla el análisis de la información, prueba de hipótesis y luego se establece la discusión de los resultados obtenidos. Y al final, se presenta las conclusiones arribadas y las recomendaciones para concluir con las referencias bibliográficas y el apéndice.. Los autores. xvi.

(17) CAPITULO I PLANTEAMIENTO DEL PROBLEMA 1.1. Descripción del problema En la actualidad en los diferentes países desarrollados, han logrado implementar su manejo eficiente y eficaz de los Presupuestos por Resultados, las cuales han sido adaptadas a las necesidades, la realidad político económico y competencias innatas de cada una de ellas. Desde tiempos pasados se han evidenciado los registros que se utilizaron para poder realizar los cambios de los enfoques en la administración pública, buscando mejorar una acción tradicional que intentaba priorizar la eficiencia y el mejor control en el tratamiento del usos de los recursos públicos, para poder mejorar esas actividades esos cambios consistían en una gestión donde se considere de una manera muy objetiva la efectividad en el cumplimiento de los resultados cuya finalidad es mejorara la calidad de vida de la población. Por ello, estos países desarrollados, entendieron que los esfuerzos que realizaron respecto al manejo presupuestal, no sería bien considerado el impacto que generaría, si esta no está reformaba de forma correcta el proceso presupuestario, es decir, si el proceso bajo el cual se asigna recursos públicos, sean cumplidos en función a los resultados esperados. En el caso de nuestro país, el tema del presupuesto por resultados, se viene implementando desde el año 2007, este tema del Presupuesto por Resultados,. 17.

(18) como un cambio importante, que busca mejorar la calidad de la gestión de los recursos públicos, redefiniendo las formas del tipo de asignación y del seguimiento de los recursos públicos, buscando mejorar el manejo de los presupuestos públicos, de tal manera que se pueda promover la efectividad de la ejecución presupuestal y que estas estén orientadas a poder satisfacer las necesidades de la población. Uno de los principios clave dentro de la Nueva Gestión Pública, es la consecución de una gestión orientada a los resultados -o simplemente Gestión por Resultados (GpR), en la que se evalúan y se financian los resultados y no únicamente los insumos. Los países que buscan adoptar este tipo de estrategia, lo que buscan es medir los resultados, que buscan ser legítimo y valorado por la población, además de compromiso de las diversas instituciones públicas, con su respectiva de su fuerza laboral, poniendo las metas y buscando recompensar a todas las instituciones públicas a los que logren alcanzar o exceder sus metas. Por tanto, los gobiernos se centran en lograr cumplir con las metas que se plantean las instituciones públicas, y que estas metas puedan responder a los intereses de la población y no a la burocracia.. 1.2. Formulación del problema 1.2.1. Problema general ¿De qué manera el Presupuesto por Resultados se relaciona con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018?. 1.2.2. Problemas específicos . ¿De qué manera el Programa Presupuestal como dimensión del Presupuesto por Resultados se relaciona con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018?. . ¿De qué manera el Seguimiento como dimensión del Presupuesto. 18.

(19) por Resultados se relaciona con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018? . ¿De qué manera la Evaluación como dimensión del Presupuesto por Resultados se relaciona con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018?. . ¿De qué manera los Incentivos a la Gestión como dimensión del Presupuesto por Resultados se relaciona con el Desempeño Laboral en los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018?. 1.3. Objetivos 1.3.1. Objetivo general Determinar la relación del Presupuesto por Resultados y el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018.. 1.3.2. Objetivos específicos . Determinar la relación del Programa Presupuestal como dimensión del Presupuesto por Resultados con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018.. . Determinar la relación del Seguimiento como dimensión del Presupuesto por Resultados con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018.. . Determinar la relación de la Evaluación como dimensión del Presupuesto por Resultados con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de. 19.

(20) Huancavelica, Año 2018. . Determinar la relación de los Incentivos a la Gestión como dimensión del Presupuesto por Resultados con el Desempeño Laboral de los trabajadores administrativos en la Universidad Nacional de Huancavelica, Año 2018.. 1.4. Justificación 1.4.1. Justificación teórica Es importante que, para obtener resultados interesantes, respecto a los estudios de las variables de investigación Presupuesto por Resultados y el Desempeño Laboral, es necesario adquirir información relevante que nos ayude a entender mejor el trabajo de investigación que se realiza, además de conocer a profundidad los términos que utilizaremos en la presente investigación. Para ello, recurriremos a la información que nos proporcionarán los diferentes artículos científicos respecto a las variables de estudio, así como, la revisión de las bibliografías y el acervo bibliográfico, como también otros trabajos de investigación, documentos e informaciones válidas para tener mayores conocimientos respecto a nuestras variables en estudio.. 1.4.2. Justificación práctica Es necesario justificar, el resultado obtenido en la investigación, porque ello nos permitirá aplicar en la práctica los resultados obtenidos y buscar una mejora en las actividades que se puedan realizar en las organizaciones e instituciones en general, porque la información encontrada dará solución a los posibles problemas que se puedan presentar en las acciones que se realizan en el trabajo, Los resultados que se obtuvieran servirá como base inicial para poder establecer las formas de mejorar del manejo de los presupuesto por resultados, y buscar. 20.

(21) mejorar la calidad de vida de la comunidad, y para ello es establecerá mejorar el desempeño laboral de los trabajadores que sirven en el sector público.. 1.4.3. Justificación metodológica En el tema metodológico, es necesario señalar que se hará uso de información de estudiosos en la materia investigativa, quienes nos proporcionarán los tipos de investigación a aplicar, así como el diseño y el nivel de investigación a realizar, los métodos de investigación también son importantes para nuestra investigación y para poder obtener una interesante respuesta a nuestro trabajo se realizará la recolección de datos para probar hipótesis, mediante la medición numérica y análisis estadístico para establecer patrones de comportamiento y probar teorías. Para lograr el cumplimiento de los objetivos de estudio, se acude al empleo de técnicas de investigación como instrumentos para medir a estas organizaciones mineras, utilizando encuestas, cuestionarios y su procesamiento a través de programas informáticos, buscando conocer el grado de relación que existe entre nuestras variables de estudio.. 1.5. Limitaciones Para elaborar la investigación fue exclusivamente el estudio de los trabajadores administrativos de la universidad nacional de Huancavelica año 2018, quienes tienen que ver directa e indirectamente con el presupuesto y desempeño laboral. 21.

(22) CAPÍTULO II MARCO TEÓRICO 2.1. Antecedentes 2.1.1. Antecedentes internacionales Zans A. (2017), en la tesis titulada “Clima Organizacional y su incidencia en el Desempeño Laboral. de los trabajadores. administrativos y docentes de la Facultad Regional Multidisciplinaria de Matgalpa UNAN – Managua en el periodo 2016”, investigación elaborad para optar el Título de Máster en Gerencia Empresarial, en la Universidad Nacional Autónoma de Nicaragua, en la ciudad de Managua – Nicaragua, cuyo objetivo principal fue analizar como el Clima Organizacional incide en el Desempeño Laboral del personal administrativo y de los docentes adscritos a la Facultad Regional Multidisciplinaria de Matagalpa, UNAN – Managua, para el año 2016 y las conclusiones a las que arribo en la investigación son las siguientes: a. En la Facultad Regional Multidisciplinaria de Matagalpa (FAREM), el tema del clima organizacional, es medianamente favorable y desfavorable, en donde el liderazgo no es tan. 22.

(23) participativo, por lo que el poder mantener un clima organizacional es débil en los equipos de trabajos de dicha facultad. b. Se concluye que el desempeño laboral, que se da en el FAREM, es bajísimo, aún cuando sus actividades los realizan en el tiempo necesario, pero que cuando se toman las decisiones para poder cumplir con los objetivos de la facultad, lo realizan de forma individual, y no teniendo aprobado los planes de capacitación. c. Tanto los docentes como el personal administrativos de la FAREM, manifiestan que mejorar el Clima Organizacional puede influir de una manera positiva en el desenvolvimiento laboral de todo el personal de la facultad y que sobre todo el tema de las relaciones interpersonales, puede ser muy positivo para realizar sus labores, acciones que creen los trabajadores se debe cultivar en la facultad constantemente. Sánchez W. (2016), en la tesis “Análisis de la Implementación del Presupuesto por Resultados en Guatemala”, investigación realizada para optar el Grado de Magister en Gestión y Políticas Públicas, en la Universidad de Chile, de la ciudad de Santiago de Chile – Chile, y cuyo objetivo principal es analizar la implementación del Presupuesto por Resultados en Guatemala y cuyas conclusiones son las siguientes: a. La internalización de la Gestión por Resultados en todos los niveles de las Instituciones y Entidades, desde el mando político, hasta los niveles técnicos y de prestación de servicios directos a la población. Por lo tanto, se requiere de un cambio cultural y de paradigma respecto a la forma de hacer las cosas, la razón por la que hacen y para quienes se hacen. b. La coordinación y fortalecimiento de los entes rectores en el liderazgo y acompañamiento del proceso, esto incluye la formación de capacidades y competencias técnicas de quienes están a cargo de guiar y acompañar a las Entidades e Instituciones de Gobierno, de manera que no se convierta en el mero cumplimiento de requisitos administrativos, sino que se efectúe un trabajo consistente que 23.

(24) articule los mecanismos entre la Secretaría de Programación y Planificación de la Presidencia y el Ministerio de Finanzas Públicas, a través de la Dirección de Presupuesto y se logre establecer una sola línea de acción metodológica integral, que evite duplicidad de procedimientos y requisitos tanto en la elaboración de formularios, guías, cuadros, como en las etapas de formulación, ejecución y liquidación presupuestaria. El acompañamiento de los entes rectores hacia los niveles técnicos de las Entidades, es clave para el uso de la metodología en cada institución, especialmente en las etapas del diagnóstico y diseño. c. La socialización de la Gestión por Resultados en el Organismo Legislativo, no sólo en la Comisión de Finanzas Públicas y Moneda, sino también en cada una de las Comisiones Legislativas y bancadas parlamentarias, para que los legisladores conozcan el enfoque adoptado el cual debiese responder a criterios técnicos planteados por cada institución. Esto podría significar que las propuestas en materia de legislación presupuestaria y gasto público, así como los procesos de formulación y ejecución presupuestaria; y de rendición de cuentas, sean parte de un todo que se someta a discusión y debate entre los responsables de los proceso y la sociedad civil, para que en la toma de decisiones se generen acciones concretas acerca de la asignación y ejecución de los recursos para no dar cabida al clientelismo y a la opacidad en la gestión pública, promoviendo y fortaleciendo la trasparencia y de este modo crear sinergia entre las acciones propuestas por el Organismo Ejecutivo y el Organismo Legislativo. Tamayo, S. (2015), en su tesis “Diseño de una propuesta de gestión por resultados que no afecte al talento humano del Sector Público (Caso ENAMI EP”), tesis de Maestría de la Universidad Andina Simón Bolívar Sede Ecuador menciona que su trabajo tuvo como objetivo realizar un diseño como una propuesta de gestión por resultados que impacte positivamente en el talento humano para la ENAMI EP (Empresa Nacional Minera del Ecuador) con el fin de implementar el 24.

(25) plan estratégico y alcanzar su ventaja competitiva. Concluyendo que las formas y acciones de gestión puedan adaptarse de manera funcional en la actividad minera del Estado, enfocando en estrategias que sean operativas, priorizando el talento humano los cuales deben ser considerados como. un eje estratégico para lograr los objetivos. institucionales. Aplicar y cumplir de forma estricta con el modelo de gestión, va a contribuir a mejorar con los rendimientos laborales, lo cual trae consigo el incremento de la eficiencia y eficacia, además de permitir una mejor organización de tiempos de trabajo con respecto a las actividades constantes, así como control para el cumplimiento de las metas, teniendo al trabajador motivado, para que pueda mejorar su desempeño y para ello es necesario de que el modelo de gestión, debe ser cumplido eficazmente, teniendo en consideración las directivas claras y que estén adecuadamente alineadas con las respectivas estrategias, y que estas estén en concordancia con las políticas del Estado. Otra conclusión es que los cuadros de mando integral de la ENAMI EP, permita saber, cual es la proyección de la gestión de la organización en el tiempo, cuando se pueda cumplir con la estrategia, la cual en el tiempo ayudará a generar un grado de compromiso alto con los trabajadores de la institución en los diferentes niveles jerárquicos de la misma, con ello se evitará una potencial rotación de personal la misma que genera la discontinuidad por los. espacios de. desconocimiento y falta de comunicación. Quiñonez D. (2013), en el trabajo de investigación “Implementación del Presupuesto por Resultados en la Policía Nacional, Periodo 2012”, investigación realizada para obtener el Título de Ingeniero en Finanzas, en la Universidad Central del Ecuador, de la ciudad de Quito – Ecuador, donde el objetivo general es proponer la implementación presupuestaria por resultados 2012, para determinar las prioridades y jerarquización de las necesidades de la Policía Nacional, y las conclusiones a la que llegó el investigador son:. 25.

(26) a. Tal como se indica en el capítulo II la evolución de los presupuestos mejoró por el tratamiento técnico que se le dio, pero se basó siempre en un presupuesto tradicional e incremental en donde las asignaciones se efectuaban solo para los insumos sin identificación de producción y resultados b. Durante los últimos cuatro años en base al estudio en el capítulo III los Recursos de Autogestión de la Policía Nacional del Ecuador, han contribuido de forma mínima con relación al presupuesto de ingresos entre un 2.65% y 4.32% por lo que la institución policial depende de las transferencias del gobierno central, por lo tanto existen un sinnúmero de modificaciones presupuestarias, por otro lado el gasto más representativo dentro de la institución policial mediante las cédulas presupuestarias estudiadas es el de gasto corriente, con su mayor peso en el personal que entre el 2008 y 2011 oscila en un 88% y 98% por lo que se debe evaluar la gestión de los funcionarios independientemente de su función dentro de la institución. c. Con la implementación del Presupuesto por Resultados propuesto en el capítulo IV se podrá administrar, los recursos públicos en función del cumplimiento del Plan Nacional de Desarrollo, afinando y fortaleciendo la estructura administrativa, mejorando la rendición de cuentas con transparencia con el fin de medir la gestión de la institución, basado en eficiencia y eficacia. Hernández A. (2012), en la tesis “Evaluar el Desempeño Laboral de los empleados y proponer Estrategias que aumenten el Rendimiento de la Empresa Sobre seguro Sociedad de Corretaje S.A. ubicada en el Municipio Baruta, Estado Miranda”, tesis presentada para optar el Título de Licenciado en Administración, en la Universidad Nueva Esparta, Caracas- Venezuela, que tiene como objetivo general fue evaluar el desempeño laboral de los empleados y proponer estrategias que aumenten el rendimiento de la empresa Sobreseguro Sociedad de. 26.

(27) Corretaje S.A. ubicada en el municipio Baruta, Estado Miranda y cuyas conclusiones son las siguientes: a. Se puede afirmar que la empresa no cuenta con ningún tipo de estructura organizacional, ya que los mismos indicaron seguir un organigrama que realmente no existe, compuesta por una serie de cargos no cubiertos, lo que ocasiona ciertos descontentos y descontrol por parte de los empleados. b. Se realizó la evaluación del desempeño de los empleados, llevando acabo dos instrumentos, el primero mediante una entrevista a la alta gerencia y el segundo a través de encuestas a los empleados, con el propósito de determinar las razones cualitativas y subjetivas de desempeño del personal de la empresa, obteniendo como resultado que ciertamente en la organización están sucediendo circunstancias que incomodan y desmotivan al personal que allí labora. c. El ambiente laboral no existe, por la misma falta de una buena estructura organizacional, las personas tienden a evadir los protocolos que deben seguir y pasan la información de un punto a otro, ocasionando problemas a las personas que debieron intervenir en el proceso y no se enteraron, es decir, por falta de comunicación existente. d. Se demostró que el desempeño individual de los empleados era óptimo y que los mismos se encontraban capacitados e incluso demostraba que el personal se encontraba en un rango de bueno, es decir, que estaban bien calificados y tenía sus principios claros dentro de su cargo, confirmando así que el bajo desempeño era debido a los factores del ambiente laboral y no de su capacitación. e. Finalmente concluimos que lo que parecía ser un simple problema de desempeño laboral, nos llevó a indagar más a fondo consiguiendo una serie de conflictos y mala función administrativa organizacional, por lo que se indicó a Sobreseguro Sociedad de Corretaje S.A. que. 27.

(28) en estos momentos se encuentran guindando en un péndulo que en cualquier momento podría caer, es por ello que se les realizó dos propuestas y unas recomendaciones que deberían de seguir, ya que de lo contario y de hacer caso omiso de las mismas, la empresa podría estar en un riesgo notable en los siguientes años.. 2.1.2. Antecedentes nacionales Borda E. (2018), en la tesis “Evaluación del Presupuesto tradicional y Presupuesto por Resultados en la Gestión de la Red de Salud Puno Año 2017”, trabajo de investigación presentada para optar el Título Profesional de Economista, en la Universidad Nacional San Agustín de Arequipa, Perú, donde el objetivo central fue evaluar el presupuesto tradicional (PT) Y Presupuesto por Resultados (PpR) y su influencia en la Gestión de la Red de Salud Puno en el año fiscal 2017, y cuyas conclusiones son las siguientes: a. Cuando se establece realizar el análisis del manejo del presupuesto tradicional con los presupuestos por resultados, llegamos a la conclusión de que no incide en la ejecución presupuestal, por ende en la primera hipótesis específica, aceptamos lo planteado en la investigación, toda vez, existe la incidencia de que la ejecución presupuestal es desfavorable con respecto al presupuesto tradicional y es bastante favorable con respecto a los presupuestos por resultados, por la simple razón de que los presupuesto tradicionales; en relación al devengado con el presupuesto institucional de apertura (PIA) fue de 125,51 % y el devengado con el presupuesto institucional modificado (PIM) fue de 93,15 %, mientras que en el PpR; respecto al devengado con el presupuesto institucional de apertura fue de 116,34 % y el devengado con respecto al vs presupuesto institucional modificado fue de 98,59 %. b. Con relación al análisis en referencia al presupuesto tradicional y los PpR, condiciona de forma diferente, en los gastos y los seguimientos. 28.

(29) presupuestales, respecto a la segunda hipótesis específica, está articulada en concordancia a la contrastación de los datos y su respectivo análisis de resultados, donde la atribución en la priorización del gasto presupuestal además del seguimiento presupuestal, es considera baja para el presupuesto tradicional y considerada alta para el PpR, debido a que el presupuesto tradicional no cuenta con resultados en las dos categorías de acciones centrales y asignación presupuestal que no resultan en productos(APNOP), además de no realizar los gastos, considerados en el plan operativo institucional (POI), además de que el PpR considera 102 productos bien definidos en los 10 programas presupuestales planteados, el cual es adecuado en los gastos presupuestales en función a los establecido el Plan Operativo Institucional. c. Con respecto a la evaluación del presupuesto tradicional y el PpR, estos no tienen la misma influencia en la gestión de la Red de Salud Puno para el 2017, por lo que en la hipótesis general, se acepta la que se planteó en el trabajo de investigación, en donde se influye en la gestión deficiente para el presupuesto tradicional e influye de manera positiva en el PpR, teniendo en cuenta que el presupuesto tradicional incide de forma desfavorable y como consecuencia de ello se da una baja influencia en la gestión, en cambio el PpR si incide de forma favorable, por lo que tuvo una alta influencia en la gestión. Por lo que, podemos concluir que en la gestión de la Red de Salud Puno para el 2017; el presupuesto tradicional influye de manera negativa y que el PpR influye de manera positiva, en el cumplimiento de los objetivos institucionales. Quispe M. (2017), en la tesis “Influencia del Presupuesto por Resultados y su Incidencia en la Gestión del Gasto de la Municipalidad Distrital de Atuncolla, Periodos 2013 – 2014”, investigación elaborada para obtener el Título Profesional de Contador Público, en la Universidad Nacional del Altiplano, y cuyo objetivo principal fue. 29.

(30) determinar la influencia que tiene el Presupuesto por Resultados en la Gestión del Gasto, realizada en la Municipalidad Distrital de Atuncolla, periodos 2013 – 2014, y cuyas conclusiones son las siguientes: a. Concluye que en la Municipalidad Distrital de Atuncolla, no priorizan los presupuestos que son asignados en los gastos, que buscan mejorar la calidad de vida de la población, porque no consideran o priorizan las reales necesidades o los problemas sociales que incomodan a la población del distrito de Atuncolla. b. Respecto a los servicios que presta la municipalidad en los temas de saneamiento, energía, salud, educación y transporte durante los años 2013 y 2014; da como resultado que hay un porcentaje alto de la población, quienes manifiestan que no cuentan con estos servicios básicos energía, mejoras en salud, mejoras en transporte y que en educación, pero en lo que se refiere al tema de infraestructura, si hubo alguna mejora, pero que no es de prioridad para la calidad de vida en la población, por lo que es necesario mejorar estos servicios básicos priorizando por el tema de salud y educación. c. Los Recursos presupuestales que administra la Municipalidad, en gran parte lo destinan a invertir en gastos de capital (Infraestructura Pública), pero ello no se enfoca principalmente en mejorar los niveles de calidad de vida de la población. Por lo que es necesario aplicar los PpR, y que estos estén orientados a solucionar los problemas sociales de la población, mediante la aplicación y ejecución de programas presupuestales, que utilizan los respectivos instrumentos del PpR. d. Respecto a la evaluación del cumplimiento de las metas presupuestales de los gastos públicos en términos de eficacia realizados en la Municipalidad de Atuncolla, para el año 2013, se encontró que indicador de eficacia en referencia a los gastos fue de 0.03% y en el año 2014 su promedio de eficacia en gastos fue de. 30.

(31) 0.69%, por lo que nos hace determinar que en los dos años, se realizó un menor grado de ejecución de los gastos presupuestales con respecto al Presupuesto Institucional Modificado (PIM), lo que nos indica que no se llegaron a cumplir con los objetivos y metas presupuestales durante esos años; por lo que, no se pueden llegar considerar como gastos de calidad, porque no lograron solucionar los grandes problemas sociales y por ende no mejoraron la calidad de vida de la población. Pajuelo M. (2017), en la investigación titulado “Presupuesto por Resultados en la ejecución Presupuestaria del Programa Nacional de Saneamiento Urbano, 2015”, tesis elaborada para obtener el Grado Académico de Magister en Gestión Pública, en la Universidad Cesar Vallejo, Lima, que consideró como objetivo principal el demostrar la relación entre las variables de investigación presupuesto por resultado y la ejecución presupuestal en el Programa Nacional de Saneamiento Urbano para el año 2015, y las conclusiones a las que arribo el investigador fueron las siguientes: a. La conclusión a las que determino es que para el año 2015 fue positiva entre PpR y la ejecución presupuestal en el programa Nacional de Saneamiento Urbano del Ministerio de Vivienda Construcción y Saneamiento (MVCS) para el año 2015, donde el resultado estadístico del coeficiente de correlación de Rho Spearman el valor establecido fue de 0.797 y el nivel de significancia bilateral p=0.000<0.01, por lo que el Presupuesto por Resultados, ha facilitado la realización de evaluaciones del diseño y la ejecución presupuestal de los recursos públicos. b. La variable del PpR y la dimensión compromiso en el presupuesto del Programa Nacional de Saneamiento Urbano, para el año 2015, se puede evidenciar que existe una relación positiva moderada, de acuerdo al coeficiente de correlación de Rho Spearman que da un valor de 0.843 y un nivel de significancia de p=0.000<0.01. 31.

(32) c. Se concluye que existe una relación positiva moderada entre el PpR y la dimensión devengado en la ejecución del presupuesto del Programa Nacional de Saneamiento Urbano, año 2015, obteniendo un coeficiente de correlación de Spearman de un valor de 0.676 y su nivel de significancia bilateral de p=0.000<0.01. d. Por último, la relación que existe entre el PpR y la dimensión pago en el presupuesto del Programa Nacional de Saneamiento Urbano, para el año 2015, podemos concluir que la relación entre estas dos variables es positiva moderada y esto queda demostrado de acuerdo a la correlación de Rho Spearman que da como valor de 0.740 y un nivel de significancia de p=0.000<0.01. Casahuillca R. (2016), en la tesis “Mobbing y Desempeño Laboral en los trabajadores del Centro de Salud Chilca – 2015”, trabajo de investigación realizada para optar el Título Profesional de Licenciada en Trabajo Social, realizada en la Universidad Nacional del Centro del Perú, Huancayo, Perú, y cuyo objetivo central es determinar la relación entre las variables de estudio del Mobbing y el Desempeño Laboral en los trabajadores del Centro de Salud de Chilca – 2015, y cuyas conclusiones a las que finalizó la investigadora son: a. Donde se puede concluir que en Centro de Salud de Chilca , el tema de mobbing y el desempeño laboral es inversa y significativa, es decir, queda demostrado que cuando existe mayor mobbing o acoso laboral habrá menor desempeño laboral y cuando existe un menor acoso laboral se mejorará el desempeño laboral en los trabajadores del centro de salud.. b. En el caso del factor motivación, realizado los estudios podemos concluir, que la motivación en el personal de salud, es bajo, porque los trabajadores no son considerados y tampoco cuentan con los incentivos de parte de la institución médica, por tanto como resultado de ello, el tema de productividad es bajísimo en cada uno. 32.

(33) de los trabajadores, por tanto el desempeño laboral es regular en ellos. c. Se ha concluido que en el Centro de Salud de Chilca, los problemas comunes de mobbing. o acoso laboral es básicamente el. hostigamiento entre los trabajadores de la misma institución, sobre todo el hostigamiento del personal subordinado con respecto a los responsables de las diferentes direcciones o áreas de trabajo. Hermoza M. (2016), en la investigación titulada “Presupuesto por Resultados y el Gasto Público en el Gobierno Regional y los Gobiernos Locales de La Libertad, Periodo 2000 – 2015”, trabajo realizado para optar el Título de Economista, en la Universidad Nacional de Trujillo – Perú, donde el objetivo central es demostrar de que forma el presupuesto por resultados mejora la calidad del gasto público en el gobierno regional y los gobiernos locales de La Libertad, para el periodo 2000 – 2015, y donde las conclusiones son las siguientes: a. Durante el periodo 2000 – 2007, a estructura del presupuesto tradicional del gobierno regional y los gobiernos locales de La Libertad, se caracterizaba por ser tipo incremental basando la programación del presupuesto en la cantidad de insumos que poseía, más no en la calidad de la gestión pública. b. Durante el periodo 2008 – 2015, la estructura del presupuesto por resultados del gobierno regional y los gobiernos locales de La Libertad, se enfoca en los resultados que se esperan obtener en la población mediante la dotación de productos específicos, dirigidos a resolver las necesidades del ciudadano. c. En el periodo 2000 – 2015, los indicadores de resultado y producto de los programas que posee el gobierno regional y los gobiernos locales de La Libertad, bajo las dos formas de presupuesto público, demuestran que estos tienen un mejor desempeño desde la aplicación del presupuesto por resultados.. 33.

(34) d. Por lo tanto, se concluye que los indicadores de resultado y producto demuestran que mediante la aplicación del presupuesto por resultados mejora de manera eficiente y eficaz el gasto público del gobierno regional y los gobiernos locales de La Libertad en el periodo 2000 – 2015. Bisetti J. (2015), en la tesis titulada “Motivación y Desempeño Laboral en el personal subalterno de una Institución Armada del Perú, 2015”,investigación elaborada para la obtención del Título Profesional de Licenciado en Psicología, en la Universidad Cesar Vallejo, Perú, y cuyo objetivo del trabajo de investigación fue comprobar la existencia de una relación entre las variables de investigación la motivación y el desempeño laboral en el personal subalterno de una institución armada del Perú para el año 2015, y cuyas conclusiones son las siguientes: a. Con respecto a la relación entre las dos variables de investigación podemos concluir que hay una elación baja, de parte del personal subalterno de una Institución Armada del Perú para el 2015. b. En la variable de la motivación laboral, respecto al personal subalterno que trabaja en una Institución Armada en el Perú, aplicando el estadístico respectivo podemos evidenciar que los resultados consideran que un 53.6 % tiene una motivación alta, y que un 25.2 % tiene una motivación muy alto, un 15.9 % tiene una motivación medio y solamente un 5.3 % presenta un nivel de motivación bajo. c. Con relación al desenvolvimiento del personal subalterno de la Institución Armada del Perú, los resultados obtenidos nos refieren que el promedio que representa el 50.3 %, nos define que el personal tiene un desempeño laboral promedio en su totalidad. d. Con respecto a la dimensión logro, podemos concluir que de acuerdo a los resultados estadísticos, el personal subalterno de la entidad. 34.

(35) militar tiene una correlación baja entre la dimensión y la variable desempeño laboral. e. Con relación a la dimensión poder y el desempeño laboral, se concluye que existe una correlación inversa muy baja en el personal subalterno de una Institución militar para el año 2015. f. Lo mismo ocurre entre la dimensión afiliación con la variable desempeño laboral, se concluye que la correlación entre estas dos variables es que existe una relación muy baja, en el personal subalterno de la institución militar en el Perú.. 2.1.3. Antecedentes locales Escobar D. & Hermoza G. (2015), tesis “El Presupuesto por Resultados en la Calidad del Gasto Público de la Unidad Ejecutora de la Dirección Regional de Salud Huancavelica – Año 2014”, trabajo elaborado para obtener el Título Profesional de Licenciado en Administración en la Universidad Nacional de Huancavelica, Perú, y donde su objetivo central era establecer una articulación entre las variables presupuesto por resultados y la calidad del gasto público en la Unidad Ejecutora de la Dirección Regional de Salud Huancavelica año 2014, y cuyas conclusiones son las siguientes: a. La correlación que se evidencia del PpR y la Calidad del Gasto Público es positiva, por tanto, cuando se mejore el manejo de los Presupuestos por Resultados en la Unidad Ejecutora, se incrementará de forma sucesiva la Calidad del Gasto Público. b. El coeficiente de correlación entre las dimensiones Estratégicas y la Eficiencia del Gasto Público, arroja un valor de 0.54, lo cual nos indica que es un resultado positiva moderada, por tanto, cuando mejore las Estrategias que aplica la Unidad Ejecutora también mejorará la Eficiencia del Gasto Público.. 35.

(36) c. El coeficiente de correlación entre las dimensiones Estratégicas y la Eficacia del Gasto Público, da como resultado el valor de 0.54, donde se concluye que la relación es Positiva, por tanto, cuando se mejoren las Estrategias en la Unidad Ejecutora también habrá las mejoras en la Eficacia del Gasto Público. d. Respecto a la relación de las dimensiones Técnica Presupuesta y la Eficiencia del Gasto Público, y aplicado el estadístico de coeficiencia de correlación de Spearman nos arroja un valor de 0.64, cuyo resultado de relación es Positiva, vale decir, que cuando es mejor utilizada la Técnica Presupuesta! en la Unidad Ejecutora, da como resultado que habrá mejoras en la Eficiencia del Gasto Público. e. La correlación de la Técnica Presupuesta y de la Eficacia del Gasto Público, da como resultado el coeficiente de valor de 0.64, la que nos menciona que la relación es positiva, por lo tanto, si existe una mejora en la Técnica Presupuestaria en la Unidad Ejecutora entonces, habrá una mejora en la Eficacia del Gasto Público. Laurente M. & Santos R. (2017), en la tesis “Clima Organizacional y el Desempeño Laboral en los trabajadores administrativos de la Municipalidad Distrital de Yauli – Huancavelica, Periodo 2015”, trabajo de investigación realizada para obtener el Título Profesional de Licenciada en Administración, en la Universidad Nacional de Huancavelica, Perú, y el objetivo general que plantearon en la investigación es establecer una sistematización de las variables del clima organizacional y del desempeño Laboral en los trabajadores de la Municipalidad Distrital de Yauli, periodo 2015, y cuyas conclusiones a las arribaron las investigadoras son las siguientes: a. Se ha corroborado el hecho que el clima organizacional se articula de una manera positiva y significativa con la variable desempeño laboral en l municipalidad distrital de Yauli, periodo 2013. La. 36.

(37) correlación tiene el valor de r=78% que tienen asociado una probabilidad p.=0,0 b. Se ha corroborado el hecho que la dimensión potencial humano se articula de una manera positiva y de una manera significativa con la variable desempeño laboral en la municipalidad distrital de Yauli, periodo 2013. Cuyo coeficiente de correlación da un valor de r=85% que tienen asociado una probabilidad p.=0,0 c. Se ha llegado a la conclusión de que la dimensión diseño organizacional se relaciona de una manera significativa y positiva con el desempeño laboral en la municipalidad distrital de Yauli, periodo 2013. Donde el coeficiente de correlación de Spearman da como resultado de r=88% que tienen asociado una probabilidad p.=0,0 d. Se concluye que la cultura como dimensión de la variable del clima organizacional, se relaciona positiva y significativamente con el desempeño laboral en la municipalidad distrital de Yauli, periodo 2013, donde la correlación tiene un valor de r=83% que tienen asociado una probabilidad p.=0,0 Huaraca Y. &. Ore R. (2016), en la investigación titulada “El. Desempeño Laboral y la Calidad de Servicio del personal administrativo de la Municipalidad Distrital de Ascensión – Huancavelica 2015”, tesis elaborada para obtener el Título Profesional de Licenciado en Administración, realizada en la Universidad Nacional de Huancavelica, Perú, y cuyo objetivo fue establecer la correlación entre el desempeño laboral y la calidad de servicio del personal administrativo de la Municipalidad Distrital de Ascensión – Huancavelica del año 2015, y cuyas conclusiones a las llegaron las investigadoras fueron las siguientes: a. La correlación que se encontró entre la variable desempeño laboral y la variable calidad de servicio es positiva y significativa en la municipalidad distrital de Ascensión, año 2015 y el coeficiente de relación entre estas dos variables fue de r=95%, lo que significa que 37.

(38) la correlación es muy fuerte, teniendo como. un nivel de. significancia de p.=0,0 b. En la dimensión acciones y la variable de calidad de servicio que se da en municipalidad distrital de Ascensión existe la relaciona positiva y significativamente con el valor de r=90%, lo que significa que la relación es muy fuerte y que el nivel de significancia es de p.=0,0 c. Respecto a la variable calidad de servicio y la dimensión de organización existe una relación positiva y significativa media, puesto que la coeficiencia de la relación da como resultado el valor de r=65% en la municipalidad distrital de Ascensión y que su nivel de significancia es de p.=0,0 d. La correlación que se encontró entre las variable calidad de servicio y la dimensión resultados en la en la municipalidad distrital de Ascensión, año 2015. Es positiva y significativa con un coeficiente de r=83%, considerando como una relación fuerte y que se considera el nivel de probabilidad de p.=0,0.. 2.2. Bases Teóricas sobre el tema de investigación 2.2.1. Presupuesto por resultados 2.2.1.1.Definición de Presupuesto por Resultados Según la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto (2004), menciona que el Presupuesto por Resultados es: Una metodología que se aplica progresivamente al proceso presupuestario y que integra la programación, formulación, aprobación, ejecución seguimiento y evaluación del presupuesto, en una visión de logro de productos, resultado y uso eficaz, eficiente y transparente de los recursos del estado a favor de la población, retroalimentando los procesos anuales de asignación del presupuesto público y. 38.

(39) mejorando los sistemas de gestión administrativa del estado. Según el Ministerio de Economía y Finanzas del Perú (2014), el PpR es: Una estrategia de gestión pública que vincula la asignación de recursos a productos y resultados medibles a favor de la población, que requiere de una definición de los resultados a alcanzar, el compromiso para alcanzar dichos resultados por sobre otros objetivos secundarios o procedimientos internos; estas estrategias se implementan progresivamente a través de: Los programas presupuestales (PP), las acciones de seguimiento sobre la base de los indicadores de desempeño. y. producción. física,. las. evaluaciones. independientes y los incentivos a la gestión. Además la Dirección General de Presupuesto Público (2014) define al PpR como: Los resultados vinculados a cambios que permitan solucionar problemas que afectan a la población y generar el compromiso para alcanzarlos, presupuestar productos (bienes y servicios) que inciden en el logro de los resultados, determinar responsables en el logro de los resultados, en la implementación de los instrumentos del PpR y en la rendición de cuentas del gasto público, establecer mecanismos para generar información sobre los productos (bienes y servicios), los resultados y la gestión realizada para su logro, evaluar si se está logrando los resultados a favor de la población, usar la información para decidir en qué y cómo se va a gastar los recursos públicos, así como para la rendición de cuentas e introducir. 39.

(40) incentivos para promover que las entidades públicas se esfuercen hacia el logro de resultados. Félix Wong (2013) menciona que el Presupuesto por Resultados “es una herramienta para mejorar la gestión presupuestaria el cual permite vincular mejor el plan con el presupuesto y con la ejecución de las acciones, orientando el gasto público al logro de resultados e impactos concretos”. USAID-PERU (2010), define al Presupuesto por Resultados: Como la optimización de los recursos que se tiene y se gaste para. sustentar. sólidamente. mayores. requerimientos. presupuestarios cuando sea necesario, al presupuesto por resultados le interesa que los bienes y servicios que el Estado entrega a la población, sean los que realmente vayan a lograr una mejora en la calidad de vida de las personas, es decir, que sean los que propicien los resultados, por ello, es clave orientar el esfuerzo del Estado, hacia las poblaciones rurales y aquellas ubicadas en zonas dispersas, en los que, de acuerdo a las cifras, la pobreza se mantiene. Arellano (2001), Director de la División de Administración Pública del Centro de Investigación y Desarrollo de México, sostiene que “los gestores públicos latinoamericanos ven limitado su trabajo debido a que existe demasiada interferencia política, extensa y abundante normatividad, escaso apoyo a la innovación y muy poca capacidad de responder con inteligencia a situaciones cambiantes”. Según Álvarez (2010) menciona que el Presupuesto por Resultados: Es un instrumento de planificación y de gestión económico - financiero asociado a la obtención de resultados, que integra. la. programación,. formulación,. aprobación, 40.

(41) ejecución y evaluación del presupuesto en una visión del logro de resultados de la inversión realizada, a través de programas estratégicos; así como la obtención de objetivos estratégicos prioritarios, se considera también como un nuevo enfoque para elaborar el presupuesto público, en el que las interacciones y la formulación de los programas estratégicos a ser financiados se desafíen, programen, ejecuten y evalúen en relación a los cambios que puedan propiciar favor de la población objetivo podemos considerarlo como un proceso presupuestal que incorpora la estrategia a los objetivos específicos, insumos, productos, procesos y resultados, a través de una dinámica participativa donde se analicen las proyecciones futuras que contrasten con indicadores de medición estándar prefijados, cuya ejecución se retroalimenta con el avance y el logro de los objetivos específicos incluidos en la programación estratégica del presupuesto público. El cual se procesa como un ciclo presupuestal, donde se manejan y se aplican los diversos principios y diversas técnicas, que buscan realizar el diseño, la ejecución, el seguimiento y la evaluación de las diferentes intervenciones y que estas estén articuladas de forma clara y debidamente sustentada entre los bienes y los servicios, para ser provistos a una determinada población objetivo (productos) y los cambios exigidos para el bienestar de la población (resultados), que deben ser conseguidos, en función a los diversos criterios de la eficiencia, la eficacia y la equidad. Según Berner (2006), menciona que la implementación del PpR en los países de la OCDE (Organización para la Cooperación y el Desarrollo Económico) “es parte de un proceso de reforma más amplio denominado la nueva gerencia pública. El presupuesto por Resultados es el mecanismo por el cual el gasto público se orienta a 41.

(42) atender las necesidades básicas de la población, logrando mejorar los niveles de vida de los ciudadanos” Álvarez (2010), define como “uno de los objetivos fundamentales de la administración pública, que cuenta con un Estado capaz de proveer de manera eficaz bienes y servicios públicos que requiere la población”. Según USAID/PERU (2010), considera al PpR como “el enfoque para elaborar el presupuesto público, en el que los recursos se programan, asignan, ejecutan y evalúan en relación a los cambios específicos positivos que se quieren alcanzar en el bienestar ciudadano”. Moron (2016) hace mención que el Presupuesto por Resultados “tiene una visión integrada de la planificación y del presupuesto en donde se hace mención de la planificación, indicamos qué es lo que queremos alcanzar en términos de resultados y el concepto presupuesto, indicamos en qué vamos a gastar para alcanzar lo que queremos”. 2.2.1.2.Dimensiones del Presupuesto por Resultados Las dimensiones que se considera en el Presupuesto por Resultados lo consideramos los siguientes: A.Programas Presupuestales De acuerdo al MEF (2014) lo define como “una unidad de programación de las acciones de las entidades públicas, las que integradas y articuladas se orientan a proveer productos ya sean en bienes y servicios, para lograr un resultado específico a favor de la población y así contribuir al logro de un resultado final el cual está asociado a un objetivo de la política pública, como una categoría presupuestaria que constituye un instrumento del presupuesto por resultados”.. 42.

(43) Los programas presupuestales, tienen articulación territorial, es decir, que estos programas, se integran con dos o más entidades de distinto nivel de gobierno en las distintas fases del proceso presupuestario asociados a un Programa Presupuestal (PP). El responsable de la identificación y diseño de un Programa Presupuestal es el Gobierno Nacional. Por su parte, las entidades del Gobierno Nacional, Regional y Local participan en la programación, formulación y ejecución de productos de un Programa Presupuestal en el marco de sus competencias. En ese sentido, las entidades de los distintos niveles de gobierno, previo a la programación de actividades en la Estructura Funcional Programática (EFP) de los Programas Presupuestales, deben verificar si estas actividades contribuyen a los Programas Presupuestales. Los Programas Presupuestales de acuerdo al MEF (2014), son importantes porque permiten: Identificar y asignar recursos en aquellos productos de bienes y servicios, que inciden en el logro de resultados que beneficien a la población. Evalúan el gasto público bajo una lógica causal: permiten esclarecer la lógica causal entre los productos que se proveen a la población y sus resultados, y establecer indicadores para su medición, articulan esfuerzos entre los tres niveles de gobierno a través de la implementación de un Programa Presupuestal con articulación territorial, que permita obtener mejores y mayores resultados y generar un mayor aprendizaje entre las diferentes entidades de los tres niveles de gobierno. B.Seguimiento De acuerdo al MEF (2014), lo define como:. 43.

(44) Un proceso continuo de recolección y análisis de información, que da cuenta en qué medida un Programa Presupuestal está logrando sus resultados, son los procesos continuos de recolección y análisis de información de desempeño sobre en qué medida un proyecto, programa o política está logrando los resultados previstos y cómo se está ejecutando, proporcionando insumos para la evaluación de procesos, ejecución y evaluación de impacto, y en donde sus principales acciones son verificar el logro de objetivos a favor de la población y la ejecución de los bienes y servicios previstos, verificando la eficiencia en el uso de los recursos, identificando dificultades en la gestión interna, así como de factores externos, de una organización que dificulten el logro de sus objetivos y mejoren la transparencia frente a los agentes internos y externos. El seguimiento se realiza a los programas presupuestales sobre: Los avances en ejecución financiera y física: productos, proyectos y actividades y en los avances en indicadores de desempeño: resultados específicos y productos. De acuerdo a la Dirección Nacional del Presupuesto Público (2014), el Seguimiento es importante porque permite: Conocer en qué se gasta el presupuesto público de los Programas Presupuestales para la obtención de resultados, conocer el cumplimiento de los resultados en a favor de la población, conocer el avance en el cierre de brechas de las necesidades de la población, promover la transparencia frente a la población sobre el uso de los recursos y el logro de los resultados e identificar. 44.

(45) problemas de gestión que dificulten el logro de los resultados, para la toma de medidas correctivas. Además, los tipos de seguimiento que realizan son: . Seguimiento. del. Desempeño. de. los. Programas. Presupuestales, según MEF (2014), viene a ser “el proceso continuo de recolección y análisis de información para conocer en qué medida un Programa Presupuestal está alcanzando su objetivo y conocer algunas características relevantes de la provisión de sus bienes y servicios. Esta información es representada a través de indicadores de desempeño. Con estos indicadores, las entidades públicas que participan en un Programa Presupuestal pueden tomar decisiones de mejora, tanto en el ámbito de la gestión presupuestaria como de la gestión pública”. . Seguimiento de la Ejecución Financiera Y Física de los Programas Presupuestales, según el MEF (2014) “es el proceso continuo de análisis de información sobre el presupuesto público, en términos financieros y de producción física de productos y actividades de los Programas Presupuestales. Esta información es reportada por las entidades públicas a través del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP)”.. . Seguimiento a temas específicos en Presupuesto Público, de acuerdo al MEF (2014), son “los temas específicos a los que la DGPP hace seguimiento, considerando los gastos públicos en niñas, niños y adolescentes y el gasto social, brindando información sobre el gasto que se realiza en favor de la niñez y el gasto en intervenciones y políticas a favor de la población pobre o vulnerable”.. 45.

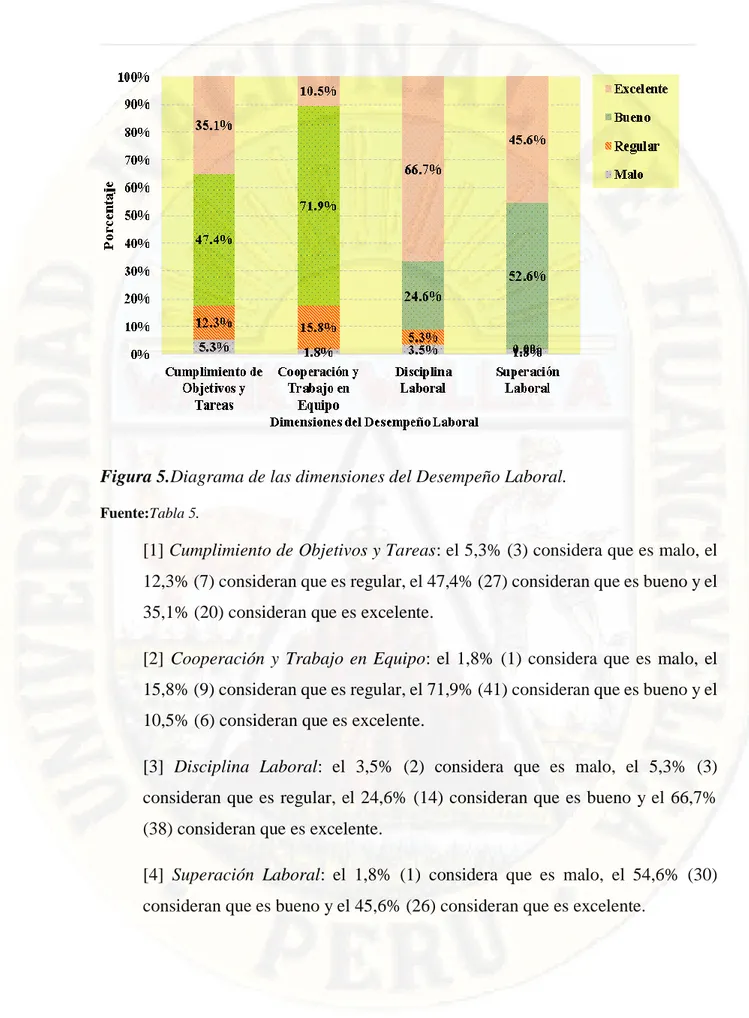

Figure

+7

Documento similar

SATISFACCIÓN LABORAL Y DESEMPEÑO LABORAL DE LOS TRABAJADORES ADMINISTRATIVOS EN UNA EMPRESA DE COMBUSTIBLES LÍQUIDOS EN LIMA 2018 Tesis para optar el Título Profesional de Licenciado

Las principales causas del estrés de los trabajadores administrativos de la Universidad Nacional Toribio Rodríguez de Mendoza son el clima laboral, productividad y el trabajo

Respecto a la hipótesis la tercera hipótesis específica: La dirección influye significativamente en el desempeño laboral del personal administrativo en la

(2016) en su trabajo de investigación titulado “Metodología para diagnosticar el equilibrio entre la carga laboral y el desempeño de los trabajadores de la Dirección

Es por ello que tuvo como objetivo general la investigación el establecer de que manera los estresores laborales influyen en el desempeño laboral del personal

Ho No existe relación directa y significativa entre la autonomía para la toma de decisiones y desempeño laboral en los trabajadores de la Unidad Ejecutora Red de Salud

4.2 DISCUSIONES: En la presente investigación para establecer la relación que existe entre el clima organizacional y el desempeño laboral en el ministerio público – Huancavelica

Modelo de evaluación del desempeño laboral www.itsup.edu.ec/myjournal Modelo de evaluación del desempeño laboral para el personal