Rediseño del proceso de ciclo de venta

82

0

0

Texto completo

(2) RESUMEN EJECUTIVO. Hoy en día las organizaciones son más grandes y complejas, por lo que necesitan estar bien estructuradas desde sus inicios; algunas tienen que hacer modificaciones en el transcurrir diario, por eso la importancia de delinear los procesos dentro de la empresa, así como las normas y políticas a seguir, estos conceptos básicos son los que marcan la pauta a seguir dentro de las mismas, todo esto con la finalidad de que sea eficiente y productiva la operación diaria.. La eficiencia de los procesos ayuda a la organización a sacar el mayor número de oportunidades para el negocio; ya que teniendo una correcta administración de estos, se reducen considerablemente las ineficiencias que pudieran entorpecer el flujo de información a los departamentos involucrados en este proceso.. La problemática que presenta la organización actualmente se relaciona directamente con los procesos que se llevan a cabo en cada uno de los departamentos involucrados en el proceso de ciclo venta, lo. •. cual nos lleva contundentemente a la no recuperación oportuna y eficiente de la cartera de los negocios, provocando con esto que los niveles de cartera vencida, medidos por su antigüedad, actualmente se encuentren en un nivel alto representando un 56 por ciento disperso en 100 clientes.. Por eso la importancia de contar con una estrategia bien definida que tenga la manera óptima de medir los resultados esperados; esto solo se logrará tomando decisiones drásticas e impactantes, cabe hacer mención que hacer una reestructuración es una de nuestras armas principales para el logro de las metas que se establezcan.. Es importante remarcar que la organización se verá beneficiada notablemente, ya que se contará con el compromiso de los ejecutivos así como los responsables de cada departamento involucrado, con la finalidad de llevarlos a buen termino .. •.

(3) TABLA DE CONTENIDO. •. •. •. TEMA. PAGINA. Introducción. 7. Antecedentes. 8. Descripción de la Problemática. 15. Justificación de la Problemática. 16. Dueño del Problema. 17. Marco Teórico. 20. Objetivos del Proyecto. 32. Identificación de las problemáticas específicas. 33. Descripción de alternativas de solución. 35. Descripción de Entregables. 37. Políticas, normas y procedimientos. 43. Indicadores adicionales a matrices de desempeño. 45. Beneficios para la empresa. 47. Plan de Implementación sugerido. 48. Reestructuración del área de Crédito y Cobranzas. 71. Conexión con otros proyectos. 76. Plan de calidad. 76. Costo Beneficio. 77. Beneficio vs. Resultados esperados. 78. Experiencias y observaciones. 79. Impacto a la comunidad. 80. Conclusiones. 81. Referencias. 82.

(4) TABLA DE FIGURAS. •. FIGURA. Figura 1: Organigrama de la organización en México Figura 2: Organigrama de la organización del centro de servicios compartido y los negocios en México. 10 11 12. Figura 5: Trabajo y desperdicio. 24. Figura 6: Trabajo y desperdicio (2). 24. Figura 7: Brown paper Proceso general de ventas hasta cobro. 38. Identificación de los "dolores". •. 10. Figura 3: Proceso de Ciclo de Venta Figura 4: Mapa de ubicaciones por zona de cobranza. Figura 8: Proceso actual de Venta hasta Cobro con la problemática existente. •. PAGINA. 39. Figura 9: Brown paper soluciones de venta hasta cobro. 40. Figura 10: Diagrama de flujo de proceso rediseñado. 41. Figura 11 : Diagrama de Gantt. 67. Figura 12: Organigrama rediseñado del área de crédito y cobranzas. 74.

(5) TABLA DE ESTADISTICAS. •. ESTADISTICAS. PAGINA. Estadística 1: Cartera a Marzo 2008. 12. Estadística 2: Indicadores Promedio. 13. Estadística 3: Niveles de vencimiento. 15. Estadística 4: Cartera por vencimiento a Marzo 2008. 17. Estadística 5: Niveles de endeudamiento del grupo a marzo 2008. 32. TABLA DE GRÁFICOS. GRÁFICOS. •. •. PAGINA. Gráfica 1: Documentos procesados por zona. 13. Gráfica 2: Clientes atendidos por zona. 13. Gráfica 3: Personal por zona. 14. Gráfica 4: Cartera total por vencimiento. 15. Gráfica 5: Cartera total por vencimiento. 18. Gráfica 6: Cartera vencida de 1-30 días por negocio. 18.

(6) INTRODUCCIÓN. El propósito de este trabajo es proponer una solución a la no recuperación oportuna y eficiente de la. ". cartera de los negocios, la cual ha provocado que los niveles de cartera sean altos representando un 56 por ciento, disperso en más de 100 clientes, esto se logrará mediante la implementación de un rediseño en el proceso de ciclo de venta.. Después de haber revisado múltiples acciones dentro de la empresa y fuera de ésta se llegó a la conclusión que los procesos, las normas y las políticas de la empresa no son del conocimiento del personal, ni se conoce cual es su aplicación, existe una gran indiferencia con respecto a éstas, por tales motivos el área crédito y cobranzas tiene la problemática de la no oportuna e ineficiente recuperación de cartera, provocando que los niveles de cartera sean sumamente elevados teniendo como consecuencia grave que las empresas tengan altos niveles de endeudamiento con diferentes instituciones bancarias.. Adicionalmente es importante mencionar que dada la estructura actual de la organización a nivel. •. internacional se ha tornado difícil la alineación de cada una de las diferentes áreas que participan en el proceso, hacía un mismo objetivo o meta. Cada integrante está enfocado hacía un objetivo individual diferente, por tanto las prioridades y necesidades no son iguales. Con la alineación de indicadores de medición orientados hacía una misma meta, se podrá lograr que el proceso en mención funcione adecuadamente.. ITESM - CEM EGADE. 7.

(7) ANTECEDENTES. El presente trabajo aborda una problemática que se presenta en un grupo de empresas, las cuales tienen diversas particularidades, como que pertenecen a diferente industria y mercado entre sí, están fraccionadas las diferentes áreas de trabajo, al estar divididas entre las áreas de cara directa al cliente. •. y las del back office, y que éstas no están alineadas hacía el mismo objetivo .. Seguramente la problemática que observaremos a lo largo de este trabajo es común entre las empresas de México, sin embargo, nos daremos cuenta que no existe una metodología preestablecida para darle solución , y es por esto que nos hemos enfocado a dar una solución de raíz, utilizando diversas herramientas de todo tipo, desde la simple capacitación hasta el rediseño, reestructuración y desarrollo de aplicaciones específicas para cada área.. Las empresas del grupo en México son 8, cada una de ellas tiene a su cargo las áreas de cara directa hacía el cliente, como:. •. 03. Ventas. 03. Marketing. 03. Promoción. 03. Planta. 03. Logística y distribución. En el año 2003 a nivel internacional, la presidencia del grupo decidió crear un Centro de Servicios Compartido (CSC), para todas las áreas administrativas de los negocios y de esta manera centralizar y aprovechar las sinergias de conocimiento y procesos, ahorrando al unificar costos en un solo centro.. Las áreas que se encuentran en el CSC son:. •. 03. Tesorería. 03. Reclutamiento y selección. 03. Compras. 03. Contratación. 03. Comercio exterior. 03. Salarios y beneficios. 03. Servicios Generales. 03. Seguridad social. 03. Contabilidad. 03. Planeación Financiera. 03. Cuentas por Pagar. 03. Sistemas e infraestructura. 03. Impuestos y gestión legal. 03. Cuentas por cobrar y crédito. 03. Nómina. ITESM - CEM EGADE. 8.

(8) Se crearon Centros de Servicios Compartidos en cada uno de los 18 países donde tiene presencia el grupo. En algunos países se decidió que también el área de Crédito y Cobranzas estuviera centralizada, pues algunos de los clientes son comunes entre los diferentes negocios y se podían aprovechar los beneficios de una sola estructura.. •. El enfoque planteado, de las áreas del CSC, era cien por ciento operativo y transaccional, es decir, cada una de estas áreas debía realizar las funciones transaccionales correspondientes a los servicios prestados; el negocio en cambio, debía tomar las decisiones estratégicas de cada uno de dichos servicios. Se definieron Acuerdos de Nivel de Servicio (ANS) con los diferentes negocios donde se definen los servicios que se prestarían, así como la oportunidad, funciones a realizar, y el precio a cobrar; en el caso del cliente se definen sus obligaciones hacía el CSC, para que éste pudiera cumplir con lo acordado.. Ahora en el año 2008 se migró a un Back Global, centralizando todos los Centros de Servicios Compartidos de los diferentes países en uno solo, con el mismo enfoque de los CSC's locales, pero ahora manejado desde la sede de la casa Matriz. El manejo y dirección de casi todas las áreas del CSC se trasladaron para allá, definiéndose gestores locales en algunos de los países y para algunos de los servicios que presta, como:. •. C:8. Servicios Generales. C:8. Comercio exterior. C:8. Impuestos. C:8. Crédito y Cobranzas**. ** El caso del área de Crédito y Cobranzas en México tiene algunas particularidades, pues se decidió a finales del año 2007 dividir el manejo operativo de dicha área, pues no se estaban logrando los resultados esperados y los gerentes de algunas empresas decidieron tomar bajo su control esta área. Pero en realidad, hoy se sigue teniendo un responsable de la Cartera en México, que revisa y debe estar al tanto y actuar para la recuperación de la misma.. Esto ha dificultado el manejo de la cobranza hacía los clientes, pues se visualiza al área de cobranza, como un área ajena al negocio, e independiente en cuanto a sus funciones y logros. Las áreas de cara. •. al cliente no comparten con ésta ningún objetivo, y la sienten como parte de otra unidad de negocios, y no como parte integrante del ciclo de ventas. Al cambiarse solamente unas personas de esta área hacía los negocios, no se les ha dado la importancia debida, y éstas han venido trabajando a la deriva.. ITESM - CEM EGADE. 9.

(9) FIGURA. 1:. ORGANIGRAMA DE LA ORGANIZACIÓN EN MÉXICO. DIRECTOR GENERAL DE PAIS. •. GERENTE NACIONAL VENTAS. GERENTE MEXICO C UADERNOS. GERENTES MERCADOTECNIA. GERENTE NACIONAL VENTAS. G E RENTE MEX ICO EDITO R IAL. GERENTE LOGISTICA. GERENTES MERCADOTECNIA. GERENTE NACIONAL VENTAS. GERENTE MEXICO. GERENTE PLANTA. GERENTE LOGISTICA. GERENTES MERCADOTECNIA. IMPRESION DIGITAL. GERENTE MEXICO PAPELERÍA. GERENTE LOGISTICA. G E R E NTE. GERENTE PLANTA. GERENTE NACIONAL VENTAS. GERENTES MERCADOTECNIA. GERENTE LOGISTICA. FINANCIER O M EXICO-CSC. GERENTE PLANTA. JEFE CREOITO Y COBRANZA. JEFE CONTABILIDAD. JEFE RECURSOS HUMANOS. JEFE COMPRAS YCOM. EXT.. JEFE SISTEMAS. JEFE TESORERIA. JEFE ADMINISTRACION DE RIESGOS. JEFE IMPUESTOS Y LEGAL. COORDINADOR PLANEACION FINANCIERA. • FIGURA. 2:. ORGANIGRAMA DE LA ORGANIZACIÓN DEL CENTRO DE SERVICIOS COMPARTIDO Y LOS NEGOCIOS EN. MÉXICO DIRECTOR. GENERAL DE PAIS GESTIO N HUMANA. GERENTE MEXICO. GERENTE MEXJCO. CUADERNOS. EDITORIAL. AUDITORIA. GERENTE MEXICO PAPEI.ERIA. ,--------....L--------...L....-------~-------------1 GERENTE FINANCIERO MEXICO.CSC. •. JEFE RECURSOS HUMANOS. JEFE SISTEMAS. JEFE COMPRAS YCOM. EXT.. JEFE TESORERIA. JEFE ADMINISTRACION DE RIESGOS. JEFE IMPUESTOS Y LEGAL. COORDINADOR PLANEACION FINANCIERA. ITESM - CEM EGADE. 1O.

(10) Proceso de Ciclo de Venta El Proceso de Ciclo de Venta inicia con un pedido y termina con el pago por parte del cliente. Se involucran las áreas de ventas, almacén, facturación, distribución, cobranza y crédito. En el caso del. •. grupo, estas áreas pertenecen a diferentes unidades de negocio, tal y como lo vimos en los organigramas anteriores:. Cobranza. Ventas Pedido. Aplica pago,. ~°":~·· Cobranza Hace pre-cobranza. Almacén Surte. 8. 3. PROCESO DE CICLO DE VENTA. Cobranza Recibe doctos. ingresa a revisión. •. FIGURA 3: PROCESO DE CICLO DE VENTA. 2. Facturación Hace factura. 7. 4 Facturación. lnt;~~aaf:i!~r~as. Distribución iintrega pedido. Distribución ~Recupera acustD. Negocios: 03. Ventas. 03. Almacén. 03. Facturación. 03. Distribución. Centro de Servicios Compartidos:. •. 03. Cobranza. 03. Crédito. Los clientes de los diferentes negocios del grupo son muy diversos, van desde los autoservicios, empresas del sector financiero, personas físicas, industrias, pequeños comercios, mayoristas, etc. ITESM - CEM EGADE. 11.

(11) Algunos de ellos son los mismos para diferentes negocios del grupo, y si el área de cobranza concentra a todos los clientes se convierte en una ventaja la administración de la misma.. A nivel nacional el área de cobranzas está dividida en siete zonas: autoservicios, México, Guadalajara, Monterrey, Mérida, Puebla y jurídico.. •. FIGURA 4: MAPA DE UBICACIONES POR ZONA DE COBRANZA ZONA MONTERREY. ZONA GUADALAJARA. ZONA NO CUBIERTA. ZONA MÉXICO ZONA MÉRIDA ZONA PUEBLA. •. A continuación mostramos las estadísticas de los negocios con respecto al número de clientes por zona, documentos a procesar (facturas, notas de crédito y débito, etc.) y número de personas.. ESTADISTICA Zona Autoservicios Guadalajara Jurídico Mérida México Monterrey Puebla. Total general. •. México Autoservicios Foraneo. Total. 1:. CARTERA A MARZO 2008 Total Documentos. %Doc.. Total Clientes. %Clientes. No. Personas %Personas. Cartera Vencida$. %. Vencida. 8,097 1,342 355 832 14,057 698 914 26,295. 31% 5% 1% 3% 53% 3% 3% 100%. 30 109 27 146 765 92 57 1,220. 2% 9% 2% 12% 63% 8% 5% 100%. 3 2 1 3 11 3 2 25. 12% 8% 4% 12% 44% 12% 8% 100%. 23,972,358 3,334,947 10,838,182 1,405,875 169,999,127 6,213,648 2,210,856 217,974,993. 11 % 2% 5% 1% 78% 3% 1% 100%. 14,412 8,097 3,786 26,295. 55% 31% 14% 100%. 792 30 404 1,226. 65% 2% 33% 100%. 12 3 10 25. 48% 12% 40% 100%. 180,837,309 23,972,358 13,165,326 217,974,993. 83% 11% 6% 100%. ITESM - CEM EGADE. 12.

(12)

(13)

(14) DESCRIPCIÓN DEL PROBLEMA. Problemática. "La no recuperación oportuna y eficiente de la cartera de los negocios, provocando altos niveles de cartera vencida, medidos por su antigüedad,. •. actualmente es del 56 por ciento equivalente a 220 millones de pesos, dispersa en más de 100 clientes ". La cartera vencida que se tiene en las diversas empresas del grupo ha llegado a los más altos niveles de la historia del grupo en México, y esto se debe principalmente a problemas internos a lo largo del Proceso de Ciclo de Venta, lo que dificulta el cobro de la misma en tiempo y forma .. A continuación mostramos los datos actuales de cartera por empresa:. ESTADISTICA 3: NIVELES DE VENCIMIENTO. Empresa. •. Cuadernos Impresión Digital Papelería Editorial Maquiladora. Total. Vencido 1-30 17% 29% 25% 13% 8% 19%. 31-60 6% 13% 24% 16% 6% 14%. 61-90. 5% 18% 5% 9% 10% 7%. >90. 10% 20% 13% 32% 20% 16%. Total 37% 80% 67% 69% 44% 56%. Por Vencer 67% 30% 45% 38% 62% 5 1%. CPA. Total. (3 7%) 9.8%) (12.6%) (7.5%) (5.2% ). 100% 100% 100% 100% 100% 100%. (7.6%). ** PORCENTAJES. Cartera. Cartera Vencida. GRAFICA4 :. 49% CARTERA TOTAL POR VENCIMIENTO. Por Vencer. 51%. •. La recuperación de las ventas en forma de dinero no se está dando y esto está provocando dificultades financieras a las empresas de la organización, impidiendo o retrasando su crecimiento y desarrollo.. ITESM - CEM EGADE. 15.

(15) JUSTIFICACIÓN DEL PORQUÉ ES UN PROBLEMA. Los niveles actuales de cartera vencida han provocado que las empresas en México estén recurriendo a endeudamiento con entidades financieras para poder seguir adelante y cumplir con sus. •. compromisos comerciales.. Existe un problema de flujo en las empresas en México, que ha sido soportado con endeudamiento con entidades financieras, pero esto solamente puede ser una solución temporal, pues no se puede estar continuamente endeudado.. Se tiene un presupuesto de endeudamiento con entidades financieras en cada una de las empresas, pero en realidad este presupuesto se debe al ciclo de negocio de algunos de ellos, pues son estacionales; pero actualmente ese presupuesto se ha visto rebasado y si se continua a este ritmo, los negocios no podrán soportar por mucho tiempo y se entrará en crisis.. Los altos niveles de cartera provocan un incremento en el cargo por capital de los negocios, es decir, el saldo en la cartera es medido por lo accionistas, y esto les cuesta un 13 por ciento, es decir,. •. recursos invertidos en este rubro para financiar a los clientes. Se tiene contemplado una inversión sobre el saldo de cartera, pero debe ser acorde con el plazo de ventas promedio, equivalente a 60 días, y entre más grande sea el saldo, mayor es el costo que tienen las empresas .. •. ITESM - CEM EGADE. 16.

(16) DUEfilO DEL PROBLEMA. Datos Generales. Director Financiero y Administrativo, adicionalmente a su cargo está el Centro de Servicios. •. Compartidos en México, que entre otros servicios presta los de Crédito y Cobranzas. Estos servicios incluyen análisis y definición de cupos de crédito, administración de la cartera, gestión de cobranza y aplicación en sistema .. Nuestra cartera vencida asciende a más de 220 millones de pesos en diversas edades lo que representa más del 56 por ciento del total de cartera y esto nos genera un altísimo capital de trabajo que está dificultando el crecimiento de la organización.. Versión de la problemática por parte del dueño del problema. La cartera vencida a mas de 60 días es superior al 23 por ciento sobre el total de cartera y dispersa en. .. más de 100 distintos clientes, la cartera entre 1 a 60 días de vencido es el 33 por ciento de la cartera, solo la de 30 a 60 es el 14 por ciento .. ESTADISTICA 4: CARTERA POR VENCIMIENTO A MARZO. 2008. Resumen Cartera Marzo 2008 Empresa. 1 a 30. 30a60. 61 a 90. Cuadernos. 25,574,616 9,182,698. Impresión Digital. 11 ,264,678 4,992 ,114 7,024 ,359. Papelería. > 90. Total Vencido Por Vencer. CPA. Total general. 56,829,854. 102,044 ,718 - 5,611,994. 153,262,578. 30,896 ,131. 11,405,085. - 3,772,686. 38,528,529. 29,350,673 27,672,283 6,048 ,519 15,181,324. 78,252,800. 52,717,110. -14,610,399. 116,359,511. Editorial. 9,071 ,911 11,113,388 6,505,871 22,282,212. 48,973,380. 26,836,302. - 5,273,302. 70,536,380. Maqui/adora. 1,091 ,763. 6,116,320. 8,612,744. -. 728,245. 14,000,819. 201,615,959 -29,996,626. 392,687,817. Total. o/o. 870,516. 7,064,401 15,008,139. 1,362,533. 7,614,980. 2,791,507. 76,353,641 53,830,999 28,005,683 62,878,162 19%. 14%. 7%. 16%. 221,068,484 56%. 51%. -8%. 100%. •. ITESM - CEM EGADE. 17.

(17) Total de la Cartera. Total vencido 48°/c. Por vencer 45%. • Creditos por aplicar 7% GRAFICA. 5: CARTERA TOTAL. POR VENCIMIENTO. Los procesos de validación y recolección de documentos para el cobro (facturas y acuses de recibo) no es eficiente, se demora hasta más de 15 días lo que genera un alto atraso en la cobranza, no tenemos un proceso de pre-cobranza, a pesar de que deberíamos de hacerlo, esta labor permitiría detectar de manera temprana problemas futuros o razones de no pago por parte de nuestros clientes.. Cartera de marzo 2008 de 1 a 30 días vencidos. • Cuadernos 33%. Impresión Digital 15%. Maquiladora 1%. Editorial 12% GRÁFICA. 6:. CARTERA VENCIDA DE. 1-30 DIAS POR NEGOCIO. La gestión de cobro no es profesional , las personas del área no tienen un alto compromiso con el. •. logro de resultados, la gestión es pobre y no se le hace un profundo seguimiento, falta ser contundente en los procesos y llevar registro de las distintas gestiones de cobro que se realizan al cliente.. ITESM - CEM EGADE. 18.

(18) Resultados esperados por el dueño del problema Disminuir el total de cartera vencida a 15 por ciento. Estos 15 puntos deben estar repartidos de la siguiente manera:. • 03. 2 por ciento en más de 60 días. 03. 5 por ciento entre 30 y 60 días. 03. 8 por ciento entre 1 y 30 días. Con un mecanismo que califique en cada cliente tanto aspectos cuantitativos y cualitativos que nos permitan determinar de manera óptima la asignación de cupos de crédito viables y seguros para cada cliente, y en consecuencia lograr una eficiente administración del riesgo de las empresas en México .. •. •. ITESM - CEM EGADE 19.

(19) MARCO TEÓRICO. Hammer y Champy 1 definen rápidamente Reingeniería como "Empezar de nuevo ", es decir, apartarse drásticamente de antiguos procedimientos que solamente se justifican por "siempre se ha hecho así"y. •. encarar con energía un proceso de cambio .. Reingeniería: "Revisión fundamental y el rediseño radical de procesos de negocios para alcanzar mejoras espectaculares en medidas críticas y contemporáneas de rendimiento tales como costos, calidad, servicio y rapidez".. •. Fundamental: Comenzar sin ningún concepto preconcebido, determinando qué debe hacerse, y luego cómo debe hacerse, el esfuerzo se centra en lo que debe ser.. •. Radical: Reinventar el negocio, no mejorarlo o modificarlo con cambios superficiales, se debe ir a la raíz de los procesos.. •. •. Espectacular: No se trata de obtener economías marginales, consiste en "dinamitar" lo existente y cambiarlo enteramente por algo nuevo y mejor.. PROCESO:. Un proceso de negocios es un conjunto de actividades que recibe uno o más insumos y. crea un producto o servicio de valor para el cliente.. Por influjo de las ideas de Adam Smith, los hombres de negocios no se orientan a procesos sino a tareas, personas, oficios, estructuras y materiales. Al dividir finamente los trabajos y asignar a cada uno un especialista, las empresas se concentraron en labores individuales, perdiendo de vista el verdadero objetivo que es el servicio al cliente. Las empresas actualmente se encuentran segmentadas en diversas áreas de trabajo, cada una de ellas desempeña un trabajo muy especializado y orientado solamente a sus objetivos muy particulares, en cambio cuando una empresa se orienta en procesos, cada una de las personas que participan a lo largo de dichos procesos, comparten un interés común, y se mantienen al tanto de todo el proceso, y ayudan hasta el fin del proceso. Aún cuando es difícil trabajar por procesos, actualmente los clientes están demandando un. •. trabajo así, pues de lo contrario tienen que tratar con muchas personas y diferentes áreas que no le solucionan sus solicitudes o requerimientos.. 1 Hammer, Michael y Champy James, Reengineering the corporation. A manifiesto for business revolution. Harper 81 BLIOTE C ;\ Business, New York, 1993.. ITESM - CEM EGADE 20. 1gG2t.

(20) Champy expone los siguientes siete principios de reingeniería 2 :. 1. Organización por objetivos, no por tareas: Sugiere que una persona sea responsable de todos los pasos de un proceso, por lo que debe diseñar su trabajo en relación con el objetivo en lugar de considerar una tarea aislada. Es una concentración de responsabilidad que faculta al. •. empleado para tomar decisiones puntuales con el fin de satisfacer la necesidad del cliente . 2.. Los usuarios de los resultados de un proceso ejecutan dicho proceso: Al organizar el trabajo sobre la división y especialización se crea dependencia de "clientes " entre diversos departamentos. Los procesos rediseñados que cuentan con herramientas informáticas, y se diseñan bajo procesos no necesitan supervisión y se eliminan mecanismos de coordinación y control que resultan redundantes.. 3.. Unificar las tareas de procesamiento de la información con el trabajo que realmente produce la información: En la mayoría de las empresas existen sectores que sólo recogen y procesan información generada en otros departamentos, lo que parece reflejar la incapacidad de los niveles inferiores para actuar de acuerdo con la información que producen, subestimando las capacidades de estas personas y sectores.. 4. Tratar recursos geográficamente dispersos como si fueran centralizados: Históricamente se ha visto que la descentralización de recursos (personal, equipos, etc.) provee mejor servicio a los usuarios, pero a un costo mayor, perdiéndose las economías de escala. Pero actualmente. •. estas desventajas de la descentralización se ven minimizadas por las bases de datos, redes de comunicación y sistemas de procesamiento, mediante las cuales se obtienen ventajas como la coordinación , control, y escala, sin perjuicio del servicio y flexibilidad operativa. 5. Vincular actividades paralelas en lugar de integrarlas en sus resultados: Establece vínculos entre funciones paralelas y las coordina mientras sus actividades están en curso y no al terminar el proceso. La coordinación puede concretarse mediante el uso compartido de bases de datos en sistemas en línea y los recursos de telemática actuales. 6.. Asignar poder de decisión donde se ejecute el trabajo y establecer controles en el proceso: En las empresas tradicionalmente, los que ejecutan trabajos no son lo que controlan y toman decisiones sobre éste. La estructura jerárquica gerencial se ha establecido, considerando limitados en conocimientos y habilidades a aquellos a cargo de las operaciones, por lo que los contadores, auditores y supervisores registran y controlan el trabajo. La reingeniería de procesos indican que quienes ejecutan un trabajo deben también tomar decisiones sobre el. •. mismo, y que a lo largo del proceso pueden incorporarse sus propios controles. Por lo que la estructura jerárquica debe comprimirse y aplanarse.. La tecnología de información puede. proveer el conocimiento que permita a los operadores tomar sus propias decisiones. 2 Hammer, Michael y Champy James, Reengineering the corporation. A manifiesto for business revolution. Harper Business, New York, 1993.. ITESM - CEM EGADE 21.

(21) 7.. Capturar información sólo una vez y en su fuente original: Antes de la era de la computación era difícil transmitir la información, y eran frecuentes las demoras, errores e ineficiencias. Actualmente, es posible ingresar un dato, almacenarlo, procesarlo y transmitirlo al instante.. Las consecuencias del Rediseno:. •. 1.. Los departamentos funcionales se transforman en equipos de procesos. 2.. Los oficios cambian de tareas simples a trabajos que implican complejidad y diversidad. 3.. El trabajador cambia de controlado a facultado. 4.. La preparación para el oficio es de otro nivel: de entrenamiento puntual pasa a ser educación. 5.. La evaluación de desempeño, antes referida a la actividad, se centra, como la compensación, en los resultados. 6.. Los valores culturales evolucionan: de paternalistas a productivos. 7.. Los gerentes supervisores se transforman en capacitadotes. 8. Se aplanan las estructuras orgánicas. La Crisis. Se piensa que una empresa esta en crisis cuando no puede hacer sus pagos por falta de liquidez,. •. pero una crisis es en general no conseguir lo previsto en cualquiera de las magnitudes ya sea cualitativas y cuantitativas, que no se hayan previsto, las cuantitativas por lo general son obvias, pero las cualitativas tal vez no lo son .. Las actitudes son por lo general el motor del cambio; la crisis es no saber adaptarse al "CAMBIO" por falta de recursos mentales, psicológicos o económicos; estas sirven para "Renovar Oportunidades".. Para poder diagnosticar las posibles alternativas de solución a la problemática existente, es preciso tener claramente la enfermedad y ver que es lo que la causa, por esos es muy importante el definir los diferentes tipos de CRISIS.. A. Crisis de Ventas: En el momento que descienden o la empresa no se adapta a la misma velocidad de las salidas .. •. B. Crisis de margen: El margen es insuficiente para generar recursos para: 1.. Autofinanciar el circulante. 2. Autofinanciar la modernización tecnológica 3. Autofinanciar la modernización de las instalaciones ITESM - CEM EGADE 22.

(22) 4. Autofinanciar la creación de nuevos productos. •. 5.. Autofinanciar la creación de nuevos servicios. 6.. Autofinanciar la remuneración del capital propio. 7.. Autofinanciar la remuneración del personal. 8.. Autofinanciar la búsqueda de la dimensión ideal. 9. Autofinanciar la reconversión constante. C. Crisis en la tesorería: Esta surge cuando se detecta que las ventas no son suficientes para cubrir las salidas financieras, o cuando los cobros no son suficientes, por el porcentaje de morosidad. D. Crisis de Confianza: Los clientes, los empleados, los proveedores, los acreedores, las instituciones financieras y las públicas se relacionan con las empresas por que "SIENTE CONFIANZA", creen en su presente y en su futuro.. Las empresas entran en crisis a causa de múltiples razones que van deteriorando el éxito de la empresa, por lo regular hay cuatro causas que las afectan:. 1. Agilidad escasa: Es cuando no se cumplen con los tiempos establecidos, o no se da la. •. respuesta esperada a determinadas situaciones 2.. Mal manejo del Recursos Humano: Falta de estímulos al personal, no se premia ni se presiona al personal. 3.. Comunicación deficiente: El personal dentro de la empresa no tiene una comunicación eficiente, las personas tienen la creencia que no son útiles, ya que sienten que no son escuchado. 4. Un deficiente servicio al cliente: Solo se hace la venta inicial y no se lleva un control y un seguimiento de atención. Formas de prevenir el saldo vencido de los clientes. Dentro la empresa hay que ver varias circunstancias que afectan directamente la recuperación de la cartera vencida, para ello contamos con los siguientes lineamientos:. •. A.. Hay que reducir los plazos que van desde el pedido a la entrega del producto. Y desde la entrega del producto hasta la facturación. B.. Seleccione a los clientes dependiendo su nivel de riesgo.. C.. Hay que revisar acuerdos condiciones, plazos de pago de los clientes ITESM - CEM EGADE 23.

(23) D.. Comprobar que los vendedores conocen y aplican las condiciones de cobro aprobadas. E.. No pague comisiones a los vendedores hasta que se realice el cobro de los clientes. F.. Debe de sancionar a los vendedores en parte de sus comisiones de las ventas no cobradas, hay que descontar un porcentaje. •. G.. Se debe de dar aviso al cliente de su vencimiento de la deuda. H.. Tiene que personalizar la deuda del cliente. l.. Vigile el cumplimiento de los pagos. Trabajo y desperdicio. Hay que recordar que un proceso es la mezcla y transformación de un conjunto de insumos. En los cuales se invierte tiempo mismo que se divide en tiempo de trabajo y tiempo de desperdicio.. FIGURA. DESPERDICIO. TRABAJO Y. DESPERDICIO. TIEMPO. •. 5:. TRABAJO. El trabajo tiene como primordial finalidad agregar valor y hacer avanzar el proceso, en cambio el desperdicio agrega demora e incrementa los costos.. La Reingeniería de Procesos. El objetivo de la reingeniería de procesos es reducir la cantidad de desperdicio en cualquier proceso de trabajo, y elevar la eficiencia del trabajo. En la siguiente tabla veremos gráficamente que por medio de la reingeniería de procesos, es posible hacer más trabajo en el mismo tiempo (a), o hacer la misma cantidad de trabajo en menos tiempo (b ). A.. ANTES. DESPUÉS. FIGURA. 6: TRABAJO Y. DESPERDICIO. (2). •. ITESM - CEM EGADE. 24.

(24) B.. •. ANTES. DESPUÉS. DESPERDICIO. El trabajo representa actividades que hacen avanzar un proceso, agrega valor en forma directa. El desperdicio representa todas las actividades que no agregan valor, éste evita el avance del proceso, por lo que solo se ven demoras y esto genera un costo que con el tiempo es un gasto inútil.. Hay que estar concientes que se debe aumentar al máximo el trabajo y reducir al mínimo el desperdicio, todo esto con la finalidad de elevar la eficiencia del trabajo. Esto permite conseguir la misma cantidad de trabajo en mucho menor tiempo.. El proceso de un negocio es un conjunto de actividades interrelacionadas, capaces de, producir como. •. resultado un producto o un servicio óptimo que represente un valor para el cliente y para la misma empresa u organización. Para este trabajo nos hemos dado cuenta que la reestructuración o reingeniería de un proceso significa que se tendrá que hacer un replanteamiento de las actividades, recursos y responsabilidades de todo lo que interviene en el proceso.. La reingeniería de los procesos de un negocio está basada en hacer un replanteamiento radical de los procesos clave, para obtener mejoras en su ejecución; optimizando tanto los recursos materiales como el recurso humano disponibles en la empresa.. A fin de llevar a cabo esta reingeniería es necesario realizar un análisis de la situación actual de la empresa, definir la meta a la cual se quiere llegar, hacer una propuesta por medio de un plan en donde se definan las alternativas de solución, las actividades a realizar y las tareas a desarrollar, así como la definición de responsables en la ejecución del mismo; también otra herramienta necesaria en. •. esta propuesta es la de una grafica de GANTT, en donde valoraremos el tiempo estimado de la realización de las actividades, así como el tiempo real de cada actividad.. ITESM - CEM EGADE. 25.

(25) Hay que implementar por escrito el plan a seguir, como la forma en que se evaluaran los resultados de la reestructuración. Por otro lado hay que contar con la retroalimentación de los pasos que se vayan dando, es muy importante incluir al personal de las áreas involucradas.. Se tiene que conocer el giro de la empresa, el mercado al cual está enfocada, cuales son sus. •. objetivos a corto plazo, mediano y largo, así como la misión y visión que tiene, su competencia, que lugar ocupa y cual es su dirección.. Es evidente que es necesario contar con un panorama muy amplio, para realizar la reestructuración de un proceso o en sí el rediseño del mismo, así que necesitaremos de varias herramientas que nos facilitarán el trabajo y la forma de detectar la problemática existente y las posible alternativas de solución por lo que es necesario basarse en: el "Brown Paper", diagramas de flujo y matrices.. El "Brown Paper" es la metodología que se utiliza para describir y entender un proceso existente. Su nombre viene de que generalmente se usa un papel Kraft en su elaboración. Hay que tener en cuenta lo siguiente:. e:r. Los procesos ya existen o se establecen desde un principio dentro de las organizaciones, el problema es que no se cuenta con una panorámica del proceso en. •. si, por lo regular están partidos y cada área se hace responsable de lo que le toca y no está lo suficientemente involucrado en el proceso.. e:r. Por otro lado se tienen establecidas diferentes tipos de actividades en dichos procesos.. Hay que entender el proceso, las políticas que lo delimitan, y las normas que deben seguir, hay que empaparse y focalizar que camino es que se va a tomar para hacer el rediseño, y cuales serían los resultados esperados.. Para llevar a cabo la elaboración del "Brown Paper" es necesario contar con Post-it en donde se plasmará a detalle la actividad que se desempeñe en el proceso; por otro lado hay que tomar en cuenta lo siguiente:. •. et Se tiene que plasmar como está en el momento actual et Se usarán Post it de diferentes colores a fin de diferenciar los siguientes aspectos: acción, verificación, cambio de responsabilidad, decisión, uso de papel (tal es el caso de archivo por ejemplo), uso de sistemas de información, así como el flujo de la información ITESM - CEM EGADE 26.

(26) et Se empezará a recabar la información necesaria para darle sustento a las decisiones que se tomen para realizar los cambios en la reestructuración de los procesos.. Por otro lado hay que detectar los puntos en donde existan problemas y empezar a plasmar en otro "Brown Paper" la problemática en el proceso; posteriormente hay que plasmar las posibles alternativas. •. de solución y empezar a rediseñar el proceso .. Los diagramas de un proceso es aquel que nos ilustra una secuencia de varias actividades o tareas, el cual utiliza una versión modificada de símbolos utilizados en los diagramas de flujo. Un proceso lo podemos definir por una secuencia de pasos, tareas o actividades que transforman los inputs en un output. Un proceso de trabajo incorpora valor a los inputs transformándolos o utilizándolos para producir algo en específico.. Los lnputs los definiremos como materiales, equipamiento, información, recursos humanos, monetarios, o condiciones ambientales, necesarias para llevar a cabo el proceso. Output es el producto o servicio creado en el desarrollo del proceso; el cual se entrega al cliente.. Hay que estar concientes que los productos por si solos no son los que llevan al éxito a las empresas, sino que la implementación de los procesos bien definidos y debidamente estructurados en cada área;. •. por lo que es de primordial importancia contar una organización basada en procesos.. Implementar en una empresa una reingeniería no significa que se tenga que "empezar de nuevo", lo que se tiene que hacer es abandonar los procedimientos establecidos desde tiempos pasados, hacer un estudio de los procesos actuales,. analizar la forma más sencilla para hacerlos e implementar. nuevos procesos, a fin de obtener los mejores resultados ; es una forma de reinventar la manera de hacer las cosas de forma eficiente.. El proceso es un conjunto de actividades que recibe uno o más insumos a fin de crear un producto de valor para el cliente. Lo que debe de comprender el personal de la empresa y los mismos directivos, es que las personas deben aprender a trabajar de otra manera a fin de renovar su capacidad competitiva.. •. Principios de Control Interno En una empresa hay que establecer los principios sobre los cuales se debe de regir. A continuación damos una lista de principios de control interno:. 03. En la Organización : ITESM - CEM EGADE 27.

(27) 1. Deben existir líneas de responsabilidad y autoridad perfectamente definidas por escrito a través de manuales de organización y organigramas. 2.. Debe haber independencia entre los sectores que deban de atender la autorización, ejecución y control de operaciones, así con respecto a la custodia de los activos involucrados en tales operaciones.. •. 3. La cantidad de subordinado bajo la autoridad de cada gerente, jefe o supervisor deben permitir una efectiva supervisión . 4.. El trabajo debe estar racionalmente dividido.. 5. La auditoria interna debe depender del más alto nivel jerárquico.. En la autorización, ejecución y control de las operaciones:. 03. 1.. Las normas y procedimientos operativos deben encontrarse claramente expuesto por escrito a través de manuales de procedimiento y fluxogramas .. 2. El sistema debe prever controles sobre el cumplimiento de las normas y procedimientos establecidos.. 3. El sistema debe prever mecanismos de evaluación de las normas y procedimientos vigentes de la organización.. 4. Nadie debe tener a su cargo todas las fases inherentes a una operación .. •. 5 . Los activos físicos deben encontrarse adecuadamente segregados y su acceso a ellos debe de ser limitado a un responsable por su custodia.. 6. Los activos físicos deben encontrarse protegidos por medidas internas de seguridad. 7.. Deben emplearse formularios adecuados.. 8. Deben utilizarse archivos adecuados y seguros. 9.. Las normas y procedimientos contables deben encontrarse claramente definidos por escrito a través de manuales.. 1O. Los planes de cuentas deben facilitar la preparación de informes contables. 11 . Deben usarse cuentas de control y aplicarse (mantener conciliaciones, recuentos de elementos físicos, etc.) 12. Deben emplearse los mejores medios de registro que las características de la empresa justifiquen; en este sentido, el uso de medios de registro mecánicos y electrónicos ya que estos disminuyen las probabilidades de error. 13. Los informes (contables o no) para la toma de decisiones deben cumplir con ciertos •. requisitos tomados de la teoría de la información que garanticen su eficiencia.. 03. 1.. En Relación con el Personal: Debe escogerse personal de calidad y apto para las funciones que debe asumir tanto en el futuro inmediato como en el mediano. ITESM - CEM EGADE 28.

(28) 2.. Debe proveerse su capacitación y entrenamiento permanente.. 3.. Se debe de evaluar su actuación y desempeño dentro de la empresa.. 4.. Se debe aplicar la política de promociones y remuneraciones que motive su entusiasmo y satisfacción .. 5.. •. Hay que promover la rotación de puestos y obligar a los empleados, a cargo de tareas en las que las posibilidades de cometer irregularidades sean mayores, a tomar vacaciones anuales.. El esquema propuesto podría tal vez ser seguido sin dificultades por grandes organizaciones.. Análisis de los Procedimientos.. Dentro de este mundo dinámico y competitivo en que vivimos, los entes económicos sobrevivirán en la medida en que alcancen un grabado de efectividad y de eficiencia tal que los coloque a un nivel aceptable de competencia en el espacio en que actúen.. Cuando la estructura de la organización se hace compleja y la diversidad y cantidad de hechos alcanza niveles importantes, estos piden su condición de "hechos aislados" y penetran en los que podría denominarse un laberinto de operaciones. En estas condiciones la calidad del diseño de los. •. procedimientos administrativos, y su aplicación práctica , adquirirá una importancia significativa frente a la necesidad de lograr la más eficiente combinación de las operaciones que integran esos procedimientos.. Las organizaciones económicas deben tender a ser cada vez más efectivas y más eficientes. El nivel de efectividad se mide a través del conjunto de recursos (humanos, materiales, etc.) que emplea para alcanzar o producir una unidad: la eficiencia aumentará a medida que tiendan a decrecer los recursos empleados para realizar una gestión de producción, o bien cuando ésta se incrementa, permaneciendo estables aquellos.. Debe agregarse que la eficiencia operativa no es privativa de un solo sector del ente, sino que abarca el total de funciones que se desarrollan dentro de la empresa. Obviamente el resultado real o práctico de la eficiencia es más visible y fácil de reconocer en las gestiones de producción (sectores. •. productores de bienes y servicios) que en las gestiones administrativas. No obstante esto último, es mucho lo que puede hacer el responsable en análisis y diseño de procedimientos administrativos para evitar el "desperdicio" de recursos (horas de trabajo, materiales, esfuerzo inútil) en la gestión administrativa y acrecentar la fluidez y velocidad de respuesta en este campo de acción.. ITESM - CEM EGADE 29.

(29) Reestructurando las Organizaciones. Mejorar la productividad en la fabricación y el traslado de cosas exigió cambios drásticos en la organización del trabajo; no obstante, no exigió más que pequeños cambios en la estructura de la organización. Sin embargo, mejorar la productividad de los trabajadores del saber y de los servicios. •. exigirá cambios fundamentales en la estructura de las organizaciones; inclusive exigirá organizaciones totalmente nuevas.. La remodelación del equipo para que el trabajo fluya de forma adecuada llevará a la eliminación de la mayoría de los "niveles de dirección". En la orquesta sinfónica varios cientos de músicos actualmente especializados tocan juntos pero sólo hay un "ejecutivo", sin niveles intermedios entre él y los miembros de la orquesta. Este será el modelo de organización para la organización que se basa en la información. Veremos así un abandono radical de la tradición por la cual los resultados se premiaban principalmente con ascensos a posiciones de poder, esto es a los niveles de dirección. Las organizaciones no tendrán ninguno, o tendrán muy pocos de esos puestos de mando; veremos que cada vez hay más organizaciones que operan como el conjunto de jazz, en el cual el liderazgo dentro del equipo cambia según lo que hay que hacer y es independiente del "rango" de cada miembro. La palabra "rango" debería desaparecer por completo del vocabulario del trabajo del saber y del trabajador del saber; debería sustituirse por "misión". Este cambio provocará tremendos problemas de. •. motivación, recompensa y reconocimiento.. Las estructuras Organizacionales cambian de Jerárquicas a planas.. Cuando todo un proceso se convierte en el trabajo de un equipo, la administración del proceso se convierte en parte del oficio del equipo. Decisiones y cuestiones ínter departamentales que antes requerían juntas de gerentes y gerentes de gerentes, ahora las toman y las resuelven los equipos en el curso de su trabajo normal. Transferir las decisiones relativas al trabajo a las mismas personas que hacen el trabajo significa que las funciones tradicionales del gerente han disminuido. Las compañías ya no necesitan tanto "pegamento" gerencial como necesitaban antes para mantener unido el trabajo. Después de la reingeniería ya no se necesita tanta gente para volver a reunir los procesos fragmentados. Con menos gerentes hay menos niveles administrativos.. •. En la compañía tradicional, la estructura organizacional es una cuestión importante a la cual se dedican enormes cantidades de energía: ¿Por qué? Por que el mecanismo por el cual se resuelven muchas cuestiones y se contestan muchas interrogantes.. ITESM - CEM EGADE 30.

(30) La unidad básica de la organización tradicional es el departamento funcional: un grupo de personas que realizan tareas similares. La organización global se compone de estos departamentos ordenados en distintas formas. El orden varía mucho entre las compañías. En las llamadas funcionales, todos los departamentos funcionalmente relacionados entre sí se combinan en una sola división funcional : todos los departamentos de ventas se reúnen en una división de ventas. En una estructura basada en. •. unidades estratégicas, los departamentos funcionales se agrupan por mercados, de modo que una compañía podría tener una división institucional, o una división para la costa del Pacífico, etc.. Gran cantidad de energía se destina a estas organizaciones porque su forma determina muchas cosas, desde como se organiza el trabajo de la compañía hasta los mecanismos de ejercer control así como el seguimiento del desempeño. La estructura organizacional establece las líneas de comunicación dentro de las empresas y determina la jerarquía de la toma de decisiones.. En las compañías que se han rediseñado, por el contrarío, la estructura organizacional no es una cuestión tan sería. El trabajo se organiza en torno a los procesos y a los equipos que los ejecutan. Por lo regular las personas se comunican con quien sea necesario. El control está en manos de las personas que ejecuta el proceso.. Cualquier estructura organizacional que se da después de la reingeniería tenderá a ser plana, pues el. •. trabajo lo ejecutan equipos formados por personas esencialmente iguales a otras, que operan con gran autonomía y tienen el apoyo de unos pocos gerentes ( mientras que un gerente puede supervisar a solo 7 personas, puede entrenar a 30).. Stephen Israel, vicepresidente senior de IBM Credit, cuando se le preguntó por el organigrama de la empresa después de la reingeniería contestó lo siguiente: " Si, tenemos un organigrama, pero nunca lo consultamos". La estructura de la organización se ha convertido en una frase: "un puñado de gente que trabaja. Una compañía así no se fía de la estructura en si para resolver muchas cuestiones, después de la reingeniería, la cuestión de estructura ha disminuido notablemente de importancia .. •. ITESM - CEM EGADE 31.

(31) OBJETIVOS DEL PROYECTO. Con este proyecto se busca lograr:. Disminución de la cartera vencida a un 15 por ciento al mes de diciembre de 2008. •. Alcanzar y mantener los siguientes niveles de vencimiento:. Edad Vencimiento 1 a 30 días 31 a 60 días 61 a 90 días >90 días Total Vencido. %Actual 19% 14% 7% 16% 56%. % Objetivo 8% 5% 2% 0% 15%. A través de realizar las siguientes acciones:. •:• Cobro en tiempo y forma •:• Aplicación de las Notas crédito •:• Recuperación eficiente de las devoluciones. •. •:• Seguimiento de las normas, políticas y procedimientos establecidos en todas las áreas del proceso de Ciclo de Venta.. Logrando la disminución de la cartera vencida se podrá dar la disminución de los niveles de endeudamiento actual con entidades financieras. El nivel total de endeudamiento actual está un 43 por ciento por encima del presupuesto, previsto para este mes.. ESTADISTICA 5: NIVELES DE ENDEUDAMIENTO DEL GRUPO A MARZO 2008. Empresa. •. Cuadernos Impresión Digital Papelería Editorial Maquiladora Total. Actual 25,000 39,970 74,970 14,950 154,890. Presupuesto 11,558 7,457 89,576 108,591. Cifras en miles de pesos, a Marzo 2008. ITESM - CEM EGADE. 32.

(32) IDENTIFICACIÓN DE LAS CAUSAS DE LA PROBLEMÁTICA. Se revisaron las causas en las diferentes áreas o actividades a lo largo del proceso, que provocan la problemática planteada, y a continuación se hace una breve descripción de cada una de ellas, las cuales se abordarán detalladamente más adelante en el presente proyecto, tomando como base la. •. actividad que se está realizando a lo largo del proceso:. SE REALIZA LA VENTA: 03. No existe una clara y documentada definición de las condiciones de venta generales en el negocio, y acordes con las normas y políticas establecidas por auditoria corporativa. 03. Ofrecimientos por parte de los vendedores que no están acordes con las políticas del negocio (crédito, plazos de pago, descuentos, tiempos de entrega, etc.). 03. No son respetadas las condiciones en que se realiza la venta. 03. Desconocimiento de las normas y políticas establecidas por auditoria por parte del área de ventas. 03. El personal de ventas no da la importancia debida a la autorización de las notas de crédito y algunas veces aplaza su autorización sin hacer alguna otra acción. SE SOLICITA LA INVESTIGACIÓN DE CRÉDITO:. •. 03. Los negocios no realizan a detalle, el trámite correspondiente para otorgar un crédito. 03. Tardanza en respuesta a investigaciones de crédito para nuevos clientes. 03. El área de ventas no proporciona la totalidad de la documentación requerida para iniciar la inv. de crédito. 03. En alta de clientes nuevos existen errores en la captura de datos como: RFC, domicilio fiscal, cupo de crédito, plazo de venta, etc.. 03. Expedientes físicos de los clientes incompletos y base de datos de clientes incompleta. SE DIGITA EL PEDIDO: 03. No es revisado el perfil del Cliente, ya sea de Contado o de Crédito. 03. Omisión de las políticas y procedimientos a seguir (Contado o Crédito). 03. Errores de Captura en los pedidos. 03. Se captura el pedido sin tener la orden de comprar o pedido por parte del cliente. 03. Retención de pedidos (facturas vencidas, límite de crédito para el cliente, Cliente de contado). 03. La liberación de pedidos está avalado por el límite de crédito, tipo de crédito, facturas vencidas.. SE SURTE EL PEDIDO: 03. Falta del o de los productos solicitados. 03. Diferencias en inventarios (ajustes sistema vs. Físico) ITESM - CEM EGADE. 33.

(33) 03. Diferencia entre el pedido y lo que se surte. SE SURTE EL PEDIDO:. •. 03. Tardanza en la recuperación de devoluciones. 03. Tardanza en la elaboración de Notas de Crédito por las siguientes causas: Errores de datos de surtido. 03. Excesivas refacturaciones. SE ENVIA EL PEDIDO: 03. Falta de un Sistema Eficiente y confiable de distribución y mensajería. RECEPCIÓN DE ACUSES DE RECIBO: 03. El transportista no entrega correctamente y a tiempo los acuses de recepción. ENTREGA DE FACTURAS A COBRANZAS: 03. No se archivan y arreglan las facturas y notas de crédito, en tiempo y forma para ser entregadas. 03. No hay un encargado de recolectar y revisar que este completo. COBRANZAS INGRESA A REVISIÓN Y SE EFECTUA COBRANZA:. •. 03. Dedicación de largas horas en la investigación de los errores de las áreas involucradas. 03. Desorden en los estados de cuenta del Cliente. 03. Nula existencia de gestión de cobranza. INGRESO DE PAGO A TESORERIA: 03. Difícil identificación de cobros (no están referenciados). INGRESO DE PAGO A TESORERIA: 03. Las áreas involucradas en el proceso no se ven a sí mismas como parte integrante de un proceso, sino como un área independiente con sus propios indicadores de medición. •. ITESM - CEM EGADE. 34.

(34) DESCRIPCIÓN DE AL TERNA TIVAS DE SOLUCIÓN. De acuerdo a las situaciones planteadas en la sección anterior, se plantean las siguientes alternativas de solución a la problemática planteada en este proyecto:. •. 03. Rediseño del proceso de Ciclo de Venta, capacitación y divulgación de las políticas y procedimientos, y definición de matrices que determinen los incentivos salariales de los involucrados en el proceso de Ciclo de Venta. 03. Venta de cartera vencida de las empresas del grupo a alguna entidad financiera especializada en este tipo de operaciones. Descripción del proyecto y herramientas a utilizar por solución La recuperación de la cartera en un negocio se obtiene si el Proceso de Ciclo de Venta se lleva de manera correcta , esto es desde que se hace la negociación con los clientes hasta que el dinero de la venta es registrado en las cuentas bancarias del negocio.. •. Se decide desarrollar el proyecto utilizando la primera solución definida, la cual incluye la elaboración de un plan de rediseño del proceso de Ciclo de Venta, donde se identifiquen las problemáticas dentro de cada una de las áreas que participan , y la definición de las soluciones a cada una de ellas, a través de la elaboración de diagramas de flujo y de procesos.. Definición y actualización de los procedimientos, normas y políticas del proceso, así como su divulgación entre todos los involucrados, incluyendo un programa de capacitación, donde todos los participantes conozcan los límites y responsabilidades, y así puedan actuar dentro de estas políticas y normas para lograr un mejor cumplimiento a lo largo del proceso.. Definición e implementación de indicadores de medición a través de matrices de desempeño para cada uno de los participantes del proceso, donde se defina el programa de incentivos salariales. Con esto se pretende que cada uno de los involucrados en el proceso cumpla con todas las tareas que debe realizar de manera óptima, ligado a un incentivo salarial.. •. También es importante mencionar que se deben unificar las metas u objetivos de todas las personas que participan a lo largo de este proceso, con esto se logrará enfocar todos los recursos hacía un bien común, dirigido hacía un mejor servicio hacía el cliente y un mejor retorno hacía la organización, al recuperar en tiempo y forma la cartera de los clientes. ITESM • CEM EGADE 35.

(35) Las herramientas a utilizar en la solución son:. •. 0.J. Diagramas de flujo. ü8. Diagramas de procesos "Brown Paper". 0.J. Indicadores de medición - Matrices. ü8. Manual de normas y procedimientos. ü8. Manual de políticas. •. •. ITESM - CEM EGADE 36.

(36) DESCRIPCIÓN DE LOS ENTREGABLES. Se elaborarán para el desarrollo de este trabajo los siguientes documentos:. •. 1.. "Brown Paper" describiendo detalladamente la situación actual del proceso de Ciclo de Venta. 2.. "Brown Paper" explicando minuciosamente la problemática existente. 3.. "Brown Paper" especificando las alternativas de solución a cada problemática. 4.. Diagrama de Flujo rediseñado del proceso de Ciclo de Venta. 5.. Definición de las alternativas de solución a cada problemática, así como los recursos y tiempos requeridos para su implementación. 6.. Reestructuración del área de Crédito y Cobranza. a.. Listado de las normas y políticas y procesos con las que se trabajará y los lineamientos a seguir. 7.. b.. Reestructura del área (organigrama rediseñado). c.. Redefinición de los cargos y actividades del personal del área. Definición de indicadores adicionales que deberán incluirse a las matrices que determinarán los incentivos salariales de las personas que participan en las diferentes áreas que intervienen en el proceso de Ciclo de Venta. •. 8.. Listado de las normas y políticas que deben ser actualizadas, elaboradas o modificadas y que están establecidas dentro de la empresa involucradas con el proceso de Ciclo de Venta. •. ITESM - CEM EGADE 37.

(37) •. •. BROWN PAPER. SE REALIZA LA VENTA. +. SE SOLICITA INV. DE CRÉDITO. •. PROCESO GENERAL DE VENTA HASTA COBRO. +. SE DIGITA EL . . PEDIDO. SURTIDO DEL ... PEDIDO. FACTURACIÓN . . .. ENVIO DEL PEDIDO. ENTRA A TESORERIA EL COBRO. ... ._. RECEPCIÓN DE ACUSES DE RECIBO. +. SE EFECTÚA LA COBRANZA ._. ENVIO DE FACTURAS A COBRANZAS. COBRANZAS INGRESA A REVISIÓN. FIGURA 7: 8ROWN PAPER PROCESO GENERAL DE VENTAS HASTA COBRO. ITESM - CEM EGADE. 38.

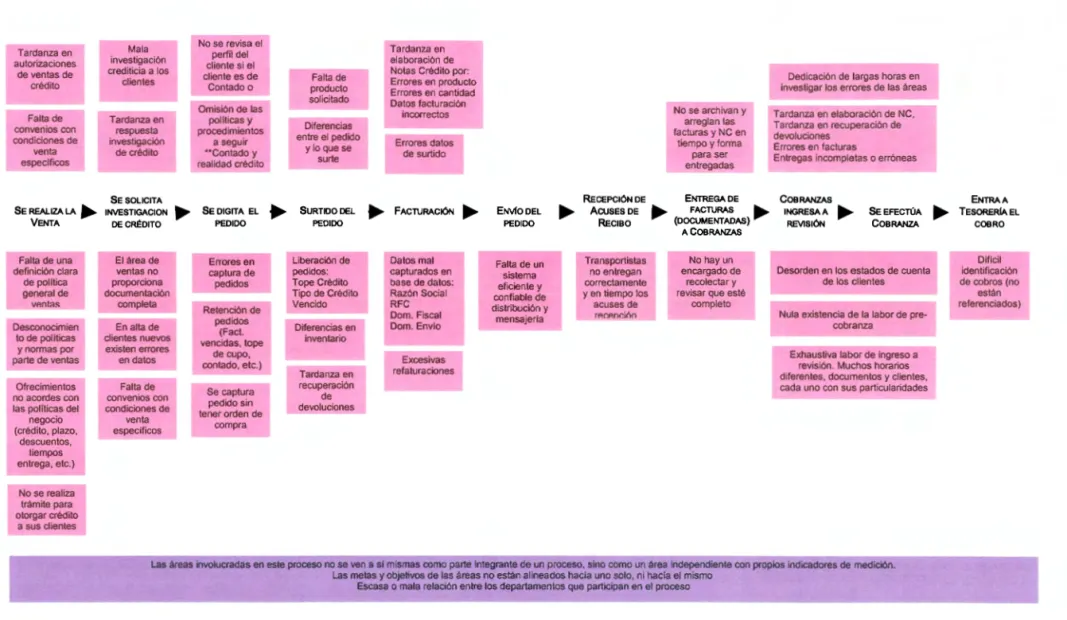

(38) •. •. BROWN PAPER -. Tardanza en autorizaciones de ven tas de crédito. Mala investigación crediticia a los clientes. No se revisa el perfil del clien te si e l cliente es de Contado o. Falta de convenios con condiciones de venta específicos. Tardanza en respuesta investigación de crédito. Omisión de las políticas y procedimientos a seguir ··contado y realidad crédito. SE REALIZA LA • VENTA. Falta de una definición clara de política general de. El área de ventas no proporciona documentación completa. wmt~s. Desconocimien to de políticas y normas por parte de ventas. En alta de clientes nuevos. existen errores en datos. Ofrecimientos. no acordes con las políticas del negocio (crédito , plazo, descuentos, tiempos entrega, etc.). SESOLtCtTA INIIESTIGACION DE ~DtTD. 1. Falta de convenios con condiciones de venta específicos. ~. SE DtGtTA EL PEDIDO. Errores en captura de pedidos Retención de pedidos (Fact. vencidas. tope de cupo, contado, etc.) Se captura pedido sin tener orden de compra. •. PROCESO ACTUAL DE VENTA HASTA COBRO CON LA PROBLEMÁTICA EXISTENTE IDENTIFICACIÓN DE LOS "DOLORES". Tardanza en elaboración de Notas Crédito por: Errores en producto Errores en cantidad Datos facturación incorrectos. Falta de producto solicitado Diferencias entre el pedido y lo que se surte. •. SURTIDO DEL. Diferencias en inventario. Tardanza en recuperación de devoluciones. No se archivan y arreglan las facturas y NC en tiempo y forma para ser entregadas. Errores datos de surtido. •. FACTURACIÓN ..... PEDIDO. Liberación de pedidos: Tope Crédito Tipo de Crédito Vencido. Dedicación de largas horas en investigar los errores de las áreas. ENVIO DEL PEDIDO. Datos mal capturados en base de datos: Razón Social RFC Dom. Fiscal Dom. Envio. Excesivas refaturaciones. Falta de un sistema eficiente y confiable de distribución y mensajeria. ..... RECEPCIÓN DE ACUSESDE RECIBO. Transportistas no entregan correctamente y en tiempo los acuses de rP.r.P.nr.iñn. ..... ENTREGA DE FACTURAS .... (DOCUMENTADAS) A COBRANZAS No hay un encargado de recolectar y revisar que esté completo. Tardanza en elaboración de NC , Tardanza en recuperación de devoluciones Errores en facturas Entregas incompletas o erróneas. CoeRANZAS tNGRESAA REVISIÓN. ..... SE EFECTÚA COBRANZA. Desorden en los estados de cuenta de los clientes. ..... ENTAAA TESORERIA EL COBRO. Dificil identificación de cobros (no están referenciados). Nula existencia de la labor de precobranza Exhaustiva labor de ingreso a revisión. Muchos horarios d iferentes , documentos y clientes , cada uno con sus particularidades. No se realiza trámite para otorgar créd ito a sus el ientes. Las áreas involucradas en este proceso no se ven a si mismas como parte integrante de un proceso, sino como un área independiente con propios indicadores de medición. Las metas y objetivos de tas áreas no están alineados hacia uno soto, ni hacia el mismo Escasa o mata relación entre los departamentos que participan en el proceso. FIGURA 8: PROCESO ACTUAL DE VENTA HASTA COBRO CON LA PROBLEMÁTICA EXISTENTE IDENTIFICACIÓN DE LOS " DOLORES". ITESM - CEM EGADE. 39.

(39) •. •. BROWN PAPER -. Actualización de base de datos de clientes. Actualización de poi iticas, normas y procedimientos. Elaboración de listado de documentación requerida para investigación de crédito. Definición de las políticas del negocio y Definición y firma de acuerdos comerciales con clientes. Análisis eficiente de perfil financiero de clientes. SE REALIZA LA. Capacitación de la fuerza de ventas. Definición del proceso de venta. Imposición de sanciones a vendedores que no cumplan las normas Inclusión del indicador de cartera vencida para pago de incentivos. C!6 C!6 C!6 C!6. SOLUCIONES EN EL PROCESO ACTUAL DE VENTA HASTA COBRO. Actualización de expedientes de clientes. Difusión de metas e incentivos. VENTA. •. Inclusión de indicador de notas de crédito por diferencias en pedido Difusión de metas Divulgación y capacitación a la fuerza de ventas y crédito, logística Definición de las políticas de contado y crédito. SESOI.ICITA •. IN\IESTIGACION ..... SE TOMA B.. DECREDtTO. PEDIOO. Conformación de equipo de trabajo capacitado para determinación de cupos de crédito de clientes. Labor de gestión de cobranza por parte del área en coordinación con área de. Envio de documentación completa del cliente para inv. crédito Establecimiento de tiempos de inv. Crédito y atta de clientes en sistema. ~. Inclusión del indicador de cartera vencida en la medición para pago de incentivos. Inclusión de indicador de tiempo y monto de devoluciones Responsables de recuperación devoluciones. Mantenimiento y actualización de base de productos e inventarios. SURTIOODEL PEotOO. Agilidad en la elaboración , autorización, impresión, entrega de las NC . Definición para establecer los tiempos y responsabilidades oor área Capacitación para personal del área. ~ FAC'T\JRACION ~. Establecer política de cumplimiento de entregables por parte de facturación. Proceso de entrega Revisión y evaluación de los transportistas Establecimiento de normas y políticas de envíos de pedidos definiendo: tiempos. montos minimos, rutas, etc.. ENvfODEL PEDIOO. ~. Conocimiento y capacitación de los documentos que requiere cada cliente, y hacerlos exigibles al área de ventas. Conciliacipon en tiempo y forma de estados de cuenta con clientes. Reuniones semanales sobre los problemas con clientes por atrasos administrativos (Cobranza logística - ventas). RECEPCION OE ENTREGA DE ACUSES DE ~ FACTURAS ~ RECIBO (DOCUMENTADAS). COBRANZAS INGRESAA REVISIÓN. ~. Establecer política de tiempos y autorización de: NC Tiempos de recuperación de devoluciones por parte de loqistica. SEEFEC'TÚA COBRANZA. ~. ENTRAA. TESORERIA a COBRO. ACOBRANZAS. VP.ílf~~. Definición de politica o norma de montos de liberación de pedidos al personal de cobranza . Capacitación a personal de almacén Portal de Internet para que los clientes ingresen sus devoluciones. Recepción y solicitud al área de ventas de órdenes de compra y cotización como requisito para captura de pedido Inclusión del indicador de tiempo de entrega de Notas crédito. Acuerdos y contratos con los transportistas, establecer tiempos de entrega de mercancía y acuses de entrega . Establecer poi itica de cumplimiento de entregables. Definir actividades y el cargo de legalizador. Hacer contratación. Capacitarlo. Establecimiento preciso de actividades primordiales del personal de cobranza : 1. pre-cobranza 2. gestión. Distribución de cartas y hacer labor con los clientes para que depositen de manera referenciada. Pl.::1n rlP. trnh;::tin. Definición y unificación de procedimientos y formatos de revisión y seguimiento de gestión de cobranza Capacitación del personal de cobranza en el tema de gestión y actualización de normas y procedimientos Cambio a facturación electrónica para evitar el trámite de ingreso a revisión de facturas con los clientes. Capacitación a la fuerza de ventas y cobranza Implementación en el sistema ORACLE de las referencias bancarias por cliente. Sesiones de trabajo de los integrantes de las diferentes áreas del proceso para que se conozcan, sensibilicen sobre el trabajo del otro, y convivan Indicadores de medición para cada persona de cada una de las áreas Establecimiento de actividades por área Establecimiento de entregables de un área a otra. FIGURA 9: BROWN PAPER SOLUCIONES DE VENTA HASTA ITESM - CEM EGADE. 40.

(40) •. •. •. REESTRUCTURACIÓN DEL PROCESO DE CICLO DE VENTA Cliente ya existente en ta base de datos. Verificación de datos. Se toma et pedido. Se turna a Crédito. Ctie~ Nuevo para dar de atta en ta base de datos. Se informa que hay que hacer aclaraciones en sus pagos. Se revisa el estatus del cliente. Se revisa que no tenga facturas pendientes de. - Se rec i¡¡¡¡pago, ficha de pago, o devolución. pagar (vencidas). Cliente de contado · ·Siempre se retiene pedido. Cliente con crédito. l. Se indica al cliente el monto que debe depositar Alta Hacienda. ¡ Se envla la documentación a Crédito. + Ventas envia ficha de pago a Crédito. Seda de. alta en el. Crédito. verifica. Almacén surte pedido. depósito y libera pedido. sistema. i. /A Pasa al s1gu1cu!e d1agram..,. Cobranza recibe e ingresa a revisión las facturas. Facturación documenta tas facturas y las entrega a cobranza. Distribución entrega el acuse de recibo a facturación. Se le entrega el pedido y se solicita acuse de recibo. ~~. Se le envia al cliente el pedido con la factura. ~. Se realiza la factura al cliente. ITESM - CEM EGADE 41.

(41) •. Conttnu ación. ,,,. 1. Co_branzas env1a con un mensajero. •. I. ' laspara facturas su revisión. ~. El diente recibe la . documentac1ó n y los datos para eIectuar el pago. 1. 1 r Cobranza 1 uarda esgh'. 1. t r-+ .. are iva e I~l contra recibo. 1. •. Cobranza realiza seguimiento y labor de cobranza. 1. i~. ¡. Cobranza. · realiza labor de y. ~ pre-cobranza. gestión. 1. ~. M. I. 1 El cliente hace. I. las aclaraciones pertinentes y las devoluciones. Devolución dela mercancía. ___.,. La mercancía entra en nuestro almacén. Cobranzas Facturación elabora notas _____..__ hace el ajuste de crédito ----.,,,,. correspondient e en la cuenta para el del cliente J:lien'ª-. No hay ningún ajuste. El cliente efectúa Se solicita el. pago. el pago lllli 1 correspondiente. I. Cobranzas aplica en tiempo y fonna el pago dela cuenta del cliente. •. FIN DEL. PROCESO. FIGURA. 10:. DIAGRAMA DE FLUJO DE PROCESO. ITESM - CEM EGADE 42.

(42) POLITICAS, NORMAS Y PROCEDIMIENTOS. En cada una de las áreas es necesario que se definan tanto las políticas como normas y procedimientos a seguir de cada una de los conceptos que se mencionan a continuación en cada área:. •. 0.3. Ventas. •!•. De venta, donde se definan las características de clientes, plazo, crédito, descuentos, para los clientes (topes máximos). Así como las responsabilidades, obligaciones y sanciones hacía los vendedores y personal involucrado.. •!•. Firma de acuerdos comerciales con cada cliente en específico, donde se mencionen las condiciones de venta acordadas con el cliente. Se debe enviar copia al área de cobranzas.. 0.3. Facturación. •!•. Emisión de facturas. •!•. Emisión de Notas de crédito • Sólo valor (descuentos, fletes, etc.) • Devoluciones • Diferencias en despacho. •. • Diferencias en devolución. •!•. Archivo y entrega de documentos, que implica la legalización completa de los documentos necesarios para poder realizar el cobro de las facturas, definiendo tiempos, responsables y documentación necesaria.. 0.3. Almacén. •!•. Realización de inventarios físicos cíclicos (tiempo, ajustes, etc.). •!•. Mantenimiento y actualización de inventarios en sistema, definiendo la forma en que se deberán realizar la alta de los productos nuevos, y su clasificación. •!•. Organización y acomodo de producto, incluyendo la nomenclatura a utilizar y su clasificación dentro del inventario y del almacén. •!•. Despacho de productos, definiendo tiempos de surtido, montos mínimos de embarque y empaque (radiofrecuencia). •. •!•. 0.3. Recepción de devoluciones, indicando tiempo, responsables, ingreso en sistema, etc.. Distribución. •!•. Definición de contratación de transportistas y condiciones generales del servicio y pago, definiendo que se deben realizar por escrito acuerdos con transportistas donde se ITESM - CEM EGADE 43.

(43) delimiten las responsabilidades y obligaciones de cada una de las partes (como descuentos por faltantes, entrega de acuses, etc.). •. 03. •:•. Recuperación de acuses de entrega (forma, tiempo, etc.). •:•. Política de entrega a clientes. Cobranzas •!• Ventas de contado •!•. Recaudo automático. •!•. Radicación de documentos. •!•. Recibos de caja y aplicación de abonos. •!• Aplicación de pagos autoservicios •!•. Proyección de recaudo. •!•. Planeación y programación del recaudo. •!• Ampliación de plazos •!•. Cheques devueltos. •!•. Cheques posfechados. •!• Ajustes. •. •!•. Cruces. •!•. Reintegros. •!•. Cartera en reclamación o problema. •!•. Cancelación de cuentas incobrables. •!• Alternativas para recuperación de Cartera. 03. •!•. Cartera Jurídica. •!•. Intereses por mora. Crédito •!•. Estudio del cliente y asignación del cupo. •!•. Evaluación de pedidos. •:•. Creación de clientes en el sistema, actualización y mantenimiento (incluyendo expedientes físicos). •:•. Perfiles de usuarios en el sistema. •:•. Referencias bancarias. •. ITESM - CEM EGADE 44.

Figure

+5

Documento similar

En un estudio clínico en niños y adolescentes de 10-24 años de edad con diabetes mellitus tipo 2, 39 pacientes fueron aleatorizados a dapagliflozina 10 mg y 33 a placebo,

• Descripción de los riesgos importantes de enfermedad pulmonar intersticial/neumonitis asociados al uso de trastuzumab deruxtecán. • Descripción de los principales signos

Debido al riesgo de producir malformaciones congénitas graves, en la Unión Europea se han establecido una serie de requisitos para su prescripción y dispensación con un Plan

Como medida de precaución, puesto que talidomida se encuentra en el semen, todos los pacientes varones deben usar preservativos durante el tratamiento, durante la interrupción

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

• For patients with severe asthma and who are on oral corticosteroids or for patients with severe asthma and co-morbid moderate-to-severe atopic dermatitis or adults with

Administration of darolutamide (600 mg twice daily for 5 days) prior to co-administration of a single dose of rosuvastatin (5 mg) together with food resulted in approximately