Propuesta de mejora en la atención al Corredor de Seguros en Mapfre Perú oficina Angamos

73

0

0

Texto completo

(2) INDICE GENERAL. INTRODUCCION. …………………………………………………………………………….. 8. RESUMEN. .…………………………………………………………………………………….. 9. ABSTRACT. .…………………………………………………………………………………….. 10. Capítulo I : Generalidades de la empresa. …………………………………………………… 12. 1.1.. Datos Generales. .…………………………………………………………… 12. 1.2.. Nombre o Razón Social de la Compañía. 1.3.. Ubicación Geográfica. ……………………………………………………. 13. 1.4.. El logotipo de Mapfre. .…………………………………………………… 15. 1.5.. Giro del Negocio. 1.6.. Tamaño de la empresa. ..…………………………………………………… 16. 1.7.. Breve reseña histórica. …………………………………………………….. 17. 1.8.. Organigrama de la empresa ..…………………………………………………… 18. 1.9.. Misión, Visión, Valores. .………………………………….. 13. …..………………………………………………………… 16. ..…………………………………………………… 20. 1.9.1. Misión ……………………………………………………………………… 20 1.9.2. Visión ……………………………………………………………………… 21 1.9.3. Valores. ……………………………………………………………… 21. 1.10. Productos y clientes ……………………………………………………………… 22 1.11. Premios y Certificación. ..……………………………………………………. 23. 1.12. Relación de la empresa con la sociedad Capítulo II : Planteamiento del Problema. ..…………………………………… 23. .…………………………………………………….. 25. 2.1.. Características del área. .……………………………………………………… 25. 2.2.. Contextualización y definición del problema. …………………………….. 27 2.

(3) 2.2.1. Contextualización del Problema 2.2.2. Formulación del Problema 2.3.. Objetivos. .…………………………………….. 27. ..……………………………………………. 29. ….……………………………………………………………………. 33. 2.3.1. Objetivos Generales .……………………………………………………… 33 2.3.2. Objetivos Específicos .……………………………………………………… 33 2.4.. Justificación ..………………………………………………………………………. 33. 2.5.. Alcances y Limitaciones 2.5.1. Alcances. ….……………………………………………………. 34. .……………………………………………………………….. 34. 2.5.2. Limitaciones ….…………………………………………………………….. 34 Capítulo III : Marco Teórico …………………………………………………………………………. 36 Capítulo IV : Desarrollo del Proyecto 4.1.. Alternativas de Solución. .……………………………………………………….. 45 ………………………………………………………… 47. 4.1.1. Plantillas de información. ….……………………………………………. 47. 4.1.2. Uso de plantillas con Priorización de cartera 4.2.. Evaluación de alternativas de solución. ……..………………. 48. ………………………………………. 51. 4.2.1. Evaluación Financiera de las alternativas de solución. …….………. 52. 4.2.1.1. Alternativa 1 ……………………………………………………….. 53 4.2.1.2. Alternativa 2 ………………………………………………………… 54 4.3.. Elección y viabilidad de la alternativa de solución ….…………………………… 55. Capítulo V : Implementación de la Alternativa elegida. .………………………………………. 57. 5.1.. Cronograma …………………………………………………………………………. 63. 5.2.. Presupuesto …………………………………………………………………………. 63. Capítulo VI : Conclusiones. …………………………………………………………………………. 65 3.

(4) Capítulo VII : Recomendaciones Referencias Bibliográficas Anexos. …..…………………………………………………………….. 66. …………………………………………………………………………. 67. ….………………………………………………………………………………………. 68. 4.

(5) INDICE DE FIGURAS. Figura 1. Pool de empresas de MAPFRE PERU Figura 2. Fachada de MAPFRE PERU. ………………………………………. 13. ……………………………………………….. Figura 3. Mapa de ubicación de Oficinas Comerciales. 14. ……………………………… 14. Figura 4. Fachada de la Oficina Angamos ……………………………………………….. 15. ……………………………………………………….. 15. ………………………………………. 18. Figura 7. Organigrama Comisión Directiva de MAPFRE PERU. ……………………... 18. Figura 8. Organigrama Área Comercial de MAPFRE PERU. …………………….. 19. ………………………………………………. 20. Figura 10. Organigrama funcional de la Oficina Angamos ……………………………... 25. Figura 11. Diagrama de Pareto Pregunta 1 ………………………………………………. 31. Figura 12. Diagrama de Pareto Pregunta 2 ………………………………………………. 32. ………………………………………………………. 32. ……………. 39. …………………………….. 42. Figura 16. Resultados Acumulados en primas de seguros comparado por año …... 43. …………………………….. 45. Figura 18. Propuestas de Formatos de Cotización ……………………………………... 48. Figura 19. Ranking de Producción de Corredores ……………………………………... 50. Figura 20. Evaluación Beneficio – Costo. ……………………………………………... 56. ….. 57. Figura 22. Diagrama de Flujo del Proceso de Cotización ……………………………. 59. Figura 23. Formato de Cotización Vehicular …………………………………………….. 61. …………………………………………….. 61. Figura 5. Logotipo de MAPFRE. Figura 6. Línea de tiempo de MAPFRE en Perú. Figura 9. Organigrama Red Territorial. Figura 13. Diagrama de Ishikawa. Figura 14. Distribución Porcentual de primas por ramo 2016 y 2017 Figura 15. Necesidades y Expectativas de los clientes. Figura 17. Etapas del Proceso de Emisión de pólizas. Figura 21. Ubicación del proceso crítico en el proceso de Emisión de pólizas. Figura 24. Formato de cotización SCTR. 5.

(6) ………………………………………………. 62. Figura 26. Cronograma de actividades de implementación ……………………………... 63. Figura 27. Presupuesto de Implementación ………………………………………………. 63. Figura 25. Tarjeta de calidad de atención. 6.

(7) INDICE DE TABLAS. Tabla 1. Tamaño de la empresa según facturación anual Tabla 2. Indicador de corredores que generan primas Tabla 3. Síntomas y Causas. …………………………………………….. 16. ………………………………………………... 28. ……………………………………………………………………………………... 29. Tabla 4 y 5. Preguntas de cuestionario a Corredores. ………………………………………………... 30. Tabla 6. Clasificación 2017 de corredores según su personería ……………………………………. 38. Tabla 7. Primas obtenidas por Ramo y personería .…………………………………………………………. 40. Tabla 8. Ejemplo de criterios de evaluación. …………………………………………………………….. 41. Tabla 9. Proceso de atención al corredor. …………………………………………………………….. 45. 7.

(8) INTRODUCCION. El presente Trabajo de Suficiencia Profesional se ha elaborado con el objetivo de optar por el Título de Licenciado en Administración de Empresas a través de la Universidad “San Ignacio de Loyola”, y ha sido trabajado a partir de la experiencia profesional del autor en MAPFRE PERU Compañía de Seguros y Reaseguros. A través de estas páginas se presenta una propuesta de mejora en el proceso de atención de solicitudes de cotización de los Corredores de Seguros que son atendidos a través de la Oficina Comercial Angamos. En el presente Trabajo, se realiza un análisis del proceso interno de atención de las solicitudes del Corredor de Seguros. Este análisis permite realizar un diagnóstico de una problemática en particular y a través de la aplicación de una metodología en particular, se proyectan alternativas de solución viables para su posterior implementación. De esta manera, la evaluación conveniente de las alternativas de solución, permite evaluar la viabilidad de cada una y tomar la decisión sobre una de ellas. Esta alternativa elegida busca que su aplicación en la práctica genere una mejora en el proceso y que a su vez redunden no solo de forma cualitativa sino también de forma cuantitativa, traducida para el caso, en primas de seguros. Tras haber encontrado, que el Trabajo de Suficiencia profesional, logra demostrar un resultado favorable, ponemos a disposición del Jurado la presentación de nuestra propuesta de mejora para su evaluación y aprobación.. 8.

(9) RESUMEN. Mapfre Perú Compañía de Seguros y Reaseguros es una compañía que participa del mercados asegurado regulado por la Superintendencia de Banca Seguros y AFP (SBS). La empresa tiene su origen en España y en el Perú se funda a partir de la fusión de las Compañías El Sol y la Nacional, de tal manera que, directamente como MAPFRE PERU inicia sus labores en el año 1999. MAPFRE PERU, tiene oficinas descentralizadas a nivel nacional. El presente Trabajo de Suficiencia Profesional (TSP) se ha desarrollado en base a la experiencia obtenida en la Oficina Angamos, la cual es una Oficina Comercial ubicada en Lima en el distrito de San Borja. Los principales productos que se comercializan son Seguros de Riesgos Generales y Riesgos Humanos, dentro de los cuales se encuentras los Seguros Vehiculares, Multiriesgos empresariales, Construcción, Trabajos de Alto Riesgo, Salud, Vida, entre los más destacados. Si bien la compañía asegura clientes finales, esto lo realiza a través de los Corredores de Seguros como intermediarios autorizados por la SBS y cuya atención es materia del presente trabajo. El problema del presente trabajo es la “Demora en el proceso de entrega de la propuesta o cotización al Corredor de Seguros”. Este problema tiene sus causas en la falta de información proporcionada por el corredor que genera vaivenes en las comunicaciones y también insatisfacción en los Corredores, siendo el factor tiempo el más relevante para los clientes. Utilizando la metodología de Pareto y de Ishikawa, se definió el problema y a partir de ello también fueron presentadas 2 alternativas de solución : - Uso de plantillas de Información - Uso de plantillas de información con priorización de cartera. Ambas alternativas resultan ser viables, sin embargo, la alternativa 1 es la representa el mayor beneficio para la Oficina Angamos. En tal sentido esta fue elegida como la alternativa de solución a implementarse en la oficina a un Costo Promedio Ponderado de 8.881%. 9.

(10) La implementación de la Propuesta tiene un costo total de S/. 109,600, con un periodo de implementación de 12 meses calendario con la intervención tanto del Area Comercial como también del Área Técnica representados por el consecuente Suscriptor de Riesgos. 10.

(11) ABSTRACT. Mapfre Peru Insurance and Reinsurance Company is a company that participates in the insured markets regulated by the Superintendency of Insurance Banking and AFP (SBS). The company originates in Spain and in Peru is based on the merger of the companies El Sol and La Nacional, so that, directly as MAPFRE PERU begins its work in 1999. MAPFRE PERU has decentralized offices at the national level. The present Professional Sufficiency Work (TSP) has been developed based on the experience obtained in the Angamos Office, which is a Commercial Office located in Lima in the district of San Borja. The main products that are marketed are General Risk and Human Risks Insurance, within which you can find Vehicle Insurance, Business Multi-hazards, Construction, High-Risk Jobs, Health, Life, among the most outstanding. Although the company ensures final customers, this is done through the Insurance Brokers as intermediaries authorized by the SBS and whose attention is the subject of this work. The problem defined is the "Delay in the process of delivery of the proposal or quote to the Insurance Broker". This problem has its causes in the lack of information provided by the broker that generates fluctuations in the communications and also dissatisfaction in the Brokers, being the time factor the most relevant for the clients. Using the Pareto and Ishikawa methodology, the problem was defined and from this, 2 solution alternatives were also presented: - Use of information templates - Use of information templates with portfolio prioritization. Both alternatives turn out to be viable, however, alternative 1 is the one that represents the greatest benefit for the Angamos Office. In this sense, it was chosen as the solution alternative to be implemented in the office at a Weighted Average Cost of 8.881% The implementation of the Proposal has a total cost of S /. 109,600, with an implementation period of 12 calendar months with the intervention of both the Commercial Area and the Technical Area represented by the consequent Risk Subscriber.. 11.

(12) Capítulo I : Generalidades de la empresa. 1.1. Datos Generales MAPFRE es un grupo asegurador multinacional formado por 250 empresas en 45 países y la compañía de seguros con mayor presencia en Latinoamérica. Según lo investigado sobre la compañía a través de la Intranet de la misma, la compañía cuenta con más de 80 años de trayectoria desarrollando actividades en seguros, reaseguros, bancos, valores, pensiones y tecnología, lo que nos permite ofrecer soluciones competitivas para las necesidades de nuestros clientes alrededor del mundo. En el Perú tenemos 14 años de trayectoria y somos el grupo asegurador con el mayor respaldo internacional, contamos con la mayor red de oficinas del país (más de 60 oficinas a nivel nacional) y con más de 1 millón de asegurados a través de nuestras cuatro empresas: MAPFRE Perú Seguros Generales, MAPFRE Perú Vida, Corporación Funeraria (propietaria de Finisterre y Agustín Merino) y MAPFRE EPS. Para atenderte integralmente, actuamos en todas las líneas de seguros y tenemos los más variados y competitivos productos de seguros de vida, salud, accidentes, hogar, rentas vitalicias, sepelio, riesgos generales, hogar, automóviles, servicios funerarios, camposantos y planes de EPS. Asimismo, somos la única empresa que ofrece el Seguro de Caución. Contamos con los cinco principales reaseguradores del mundo para dar la mayor tranquilidad a sus clientes: MAPFRE Re, Sirius International Insurance Corporation, Mitsui Sumitomo Insurance Co., Everest Reinsurance Company y Scor. En MAPFRE trabajamos cada día con la finalidad de brindarte la tranquilidad que necesitas para realizar tus sueños. Por ello te ofrecemos una amplia gama de productos que garantizan la protección y aseguran la calidad de vida de los que más quieres.. 12.

(13) 1.2. Nombre o razón Social de la Compañía La Compañía lleva el nombre de MAPFRE PERU y se encuentra inscrita en el Registro Único de Contribuyentes con ficha RUC N° 20202380621. La información recogida de la Intranet de la Compañía, se tiene que bajo el nombre comercial MAPFRE PERU están incluidas las siguientes empresas : MAPFRE PERU, MAPFRE PERU VIDA, MAPFRE EPS, Corporación Funeraria (Finisterre y Agustín Merino) y División Camposantos (Camposanto MAPFRE Chincha y Camposanto MAPFRE Huachipa).. Figura 1. Pool de empresas de MAPFRE Fuente : Intranet MAPFRE PERU.. 1.3. Ubicación Geográfica MAPFRE PERU tiene ubicada su casa central en el distrito de Miraflores en la ciudad de Lima. Ubicación estratégica en uno de los centros financieros y comerciales principales que tiene la capital. La Oficina Principal o casa matriz de MAPFRE PERU se encuentra ubicada en la Av. 28 de Julio 873. Es una zona de fácil acceso por su proximidad a la Vía Expresa de la Av. Paseo de la República.. 13.

(14) Figura 2. Fachada de Mapfre Perú Fuente : Google Maps. 2018 No obstante, MAPFRE PERU posee oficinas descentralizadas a nivel nacional en las principales regiones del Perú. En número estas ascienden a aproximadamente 60 oficinas que atienden la demanda de seguros de todas las modalidades de las diferentes empresas del Grupo.. Figura 3. Mapa de ubicación de las Oficinas Comerciales de Mapfre Fuente : Intranet Mapfre Perú. 14.

(15) Para el caso materia de este presente trabajo, nos concentraremos en una de las Oficinas Comerciales de MAPFRE. Esta oficina se encuentra ubicada en la cuadra 25 de la Av. Angamos Este, dentro del complejo conocido como Las Torres de Limatambo en el distrito de San Borja de la ciudad de Lima. Se le conoce como la Oficina Angamos.. Figura 4. Fachada de la oficina Angamos de Mapfre. Fuente : Google Maps. 2018. 1.4. El Logotipo de MAPFRE. El logotipo de MAPFRE consiste en un Trébol de tres hojas encerrado en un círculo acompañado de la palabra MAPFRE en letras mayúsculas y de aspecto sólido y de color rojo. La palabra MAPFRE está formada por las iniciales del nombre original con que nace la compañía en España en el año 1933. Según información de la intranet de la compañía, significa Mutua de Asociación de Propietarios de Fincas Rústicas de España.. Figura 5. Logotipo de MAPFRE Fuente : Intranet de MAPFRE. 15.

(16) 1.5. Giro del negocio MAPFRE PERU es una empresa cuya actividad comercial está en dentro de Sistema Financiero y específicamente en el rubro de Seguros y está supervisada por la Superintendencia de Banca Seguros y AFP. Según se consigna en la ficha RUC de SUNAT la actividad económica se consigna como Seguros Generales. 1.6. Tamaño de la Empresa En el informe de INEI del año 2015 a propósito del Censo Económico realizado, se indica que la ley 30056 determina el tamaño de las empresas según la facturación anual. Según esta clasificación MAPFRE PERU estaría dentro del rubro de Gran Empresa. Tabla 1 Tamaño de la empresa según Facturación anual.. Fuente : Superintendencia Nacional de Administración Tributaria – SUNAT. Por otro lado, según lo registrado en ficha Sunat, al cierre del año 2017, en MAPFRE PERU la planilla estaba conformada por 1,774 trabajadores. Este dato apoya la clasificación de Gran Empresa que se indica en el párrafo anterior, aun teniendo en cuenta que la ley actualmente solo hace la clasificación principalmente por el volumen de ventas anuales. 16.

(17) 1.7. Breve reseña histórica de la compañía. La Intranet de MAPFRE nos presenta la historia de MAPFRE PERU, según se puede apreciar en la figura 6 y que observamos tiene sus orígenes más remotos a mediados del siglo XX en España y la podemos resumir de manera cronológica de la siguiente forma.. En el año 1904, se funda en el Perú la Compañía de Seguros EL SOL. Posteriormente en el año 1933 nace en España la Mutualidad de Agrupación de Propietarios de Fincas rústicas de España. Ya en el año 1950 nacen el Perú la Compañía de Seguros La Nacional. Estos tres momentos en la historia son claves e importantes, puesto que marcan los inicios en diferentes momentos y lugares cual si se formaran las vertientes de un gran río.. Tras 44 años de la fundación de La Nacional, en año 1994 se fusionan las Compañías El Sol y La Nacional dando nacimiento a la Compañía de Seguros El Sol Nacional. El contexto de esta fusión es en el gobierno de Alberto Fujimori tras el autogolpe y la captura de Abimael Guzmán. En el año 1993 se promulga la Constitución que nos rige hasta hoy y que crea el marco Económico actual de libre mercado.. En el año 1997, MAPFRE se incorpora como accionista del El Sol Nacional y en 1997 nace el Grupo MAPFRE a través de las empresas MAPFRE PERU y MAPFRE PERU VIDA. Es a partir de este momento que comienza la expansión del grupo en los diversos sectores del ámbito de seguros. Así en el año 2001, Corporación Finisterre pasa a formar parte del Grupo Mapfre, que se consolidad como Grupo en el año 2003 como una integración de las 3 compañías.. En el año 2006, la funeraria Agustín Merino pasa a formar parte del Grupo asegurador y en el año 2007 se da la fusión por absorción de la compañía Latina Seguros. En ese mismo año, se funda la última empresa del Grupo en el marco de la nueva ley de la seguridad social dando como resultado el nacimiento de MAPFRE EPS.. 17.

(18) Figura 6. Línea de tiempo de MAPFRE en Perú Fuente : Intranet Mapfre Perú 1.8. Organigrama de la Empresa. La organización de la compañía responde a una organización funcional según se muestra en los siguientes gráficos.. Presidencia / Gerencia General. Asesoría Jurídica. Área Técnica. Área Comercial. Recursos Humanos. Área Financiera y Medios. Área de TI y Procesos. Área de Operaciones. Figura 7. Organigrama Comisión Directiva de Mapfre Fuente : Intranet Mapfre Perú. 18.

(19) Asu vez, el Área Comercial se compone de las siguientes instancias. Clientes Desarrollo Comercial. Area Comercial. Riesgos Humanos Asistencia SC Grandes Cuentas SC Cuentas Institucionales Canales No Tradicionales Red Territorial Red Vida Red Decesos, Sepelio y Worksite :. Figura 8. Organigrama Area Comercial de Mapfre Fuente : Intranet Mapfre Perú A su vez la Red Territorial se compone de la siguiente manera :. 19.

(20) Red Territorial Sub Central Norte Oficina Caminos del Inca. Sub Central Lima. Oficina Armendariz. Sub Central Centro Lima. Oficina Angamos. Sub Central Sur. Oficina Libertad. Sub Central Centro Provincias. Oficina Dasso. Oficina Escardó. Dirección. Agentes. Corredores. Carlos Fhon. Figura 9. Organigrama Red Territorial Fuente : Intranet Mapfre Perú. 1.9.. Misión, Visión y Valores. Nuestra Misión:. “Somos un equipo multinacional que trabaja para avanzar constantemente en el servicio y desarrollar la mejor relación con nuestros clientes, distribuidores, proveedores, accionistas y la sociedad”.. Esta es la manera como entendemos nuestra actividad, somos personas que cuidan de personas.. 20.

(21) Nuestra Visión:. “Ser la aseguradora global de confianza”. Queremos seguir avanzando en desarrollar soluciones innovadoras que protejan a las personas, con productos que cuiden sus bienes y ahorros y que aseguren su futuro. Queremos estar junto a nuestros clientes en cualquier momento y en cualquier lugar del mundo, en los cinco continentes.. Nuestros Valores: . Solvencia Entendida como fortaleza financiera con resultados sostenibles en el tiempo que nos den capacidad plena para cumplir con las obligaciones con nuestros grupos de interés.. . Integridad Tanto los directivos como los empleados, agentes y colaboradores de MAPFRE deben tener una actuación ética como eje de su comportamiento y un enfoque socialmente responsable en todas sus actividades y compromisos a largo plazo.. . Vocación de servicio Buscamos permanentemente la excelencia en el desarrollo de nuestras actividades. Nuestra iniciativa está continuamente orientada al cuidado de la relación con el cliente.. . Innovación para el liderazgo Entendemos la diferenciación como un aspecto clave para crecer y mejorar constantemente, con la tecnología al servicio de nuestros negocios y sus objetivos.. . Equipo comprometido Implicación plena de los empleados, directivos, agentes y resto de colaboradores 21.

(22) con el proyecto MAPFRE y desarrollo constante de las capacidades y habilidades del equipo.. 1.10.. Productos y Clientes Productos Mapfre Perú tiene varias líneas de negocios a través de las cuales se entregan. productos al mercado asegurador. Las líneas principales de productos son Autos, Generales, Riesgos del Trabajo, Decesos, Vida, Cauciones, Salud, entre otros. A través de cada una de estas líneas de negocio, se desarrollan los diferentes productos con los que los intermediarios de seguros consiguen captar clientes tanto para su portafolio como para la compañía de seguros. Así los productos principales son : -. Autos : Full cobertura Premium, Full cobertura 0Km, Full cobertura 0Km x 2, etc.. -. Generales : Multiriesgo Incendio, Mapfre Empresas, Mapfre Hogar 24 horas, Mapfre Hogar Ideal, etc.. -. Riesgos del Trabajo : Seguro Complementario de Trabajo de Riesgo Pensiones y Salud, Vida Ley.. -. Vida : Convida, Convida oro, Plan Privado de Jubilación, Plan de Ahorro Garantizado, Vivamás, Mujer Independiente, etc.. -. Cauciones : Cartas Fianzas. -. Salud : Trébol Salud, Viva Salud, Sumar Salud, El Previsor.. Clientes Como clientes Mapfre Perú tiene dos categorías definidas. La primera se trata de clientes finales o también llamados Contratantes o Asegurados, dentro de la cuales tenemos a las grandes compañías mineras del país como Milpo, Buenaventura, Southern, etc., así mismo empresas constructoras como Gremco, JE Ingenieros, AyA Ingenieros, Grupo JOHESA, HyV Contratistas, etc.. 22.

(23) A estos clientes se les otorga la cobertura de Seguros principalmente bajo pólizas Vehiculares,. de. Construcción. (CAR),. de Equipos. de. Contratistas. (TREC),. Seguro. Complementario de Trabajo de Riesgo en sus componentes Salud y Pensiones y Responsabilidad Civil. Por otro lado, tenemos también la categoría de Corredores de Seguros que también son considerados clientes, dentro de los cuales destacan Marsh Redher, Veransa, JLT Mariátegui, Antonio Castañeda, Gabel Corredores, entre otros. A los Corredores se les brinda servicios de Asistencia en Gestión a través de una Oficina Virtual (OIM), Asesoría en contratación de pólizas a través de Gestores Comerciales, Pago de Comisiones, Emisión de Pólizas, Orientación en atención de siniestros, entre otros.. 1.11. Premios y Certificaciones Mapfre Perú es elegida este año como la Mejor Compañía de Seguros de Vida por la revista británica World Finance como parte de los premios Global Insurance Awords 2017. También, a fines del 2017 se recibe la distinción de parte del Great Place to Work 2017 al ser parte del ranking de las 20 primeras empresas consideradas como mejores lugares para trabajar, distinción que se recibe por tercer año consecutivo. Por otro lado, la clasificadora de riesgos Class & Asociados, le brinda a MAPFRE Perú la clasificación A Estable debido al eficiente manejo del portafolio de inversiones así como por el respaldo de los accionistas y su nivel de solvencia.. 1.12. Relación de la Empresa con la Sociedad Mapfre Perú, tiene como parte de sus principios institucionales el Humanismo. En tal sentido creemos mucho en la necesidad de que las personas puedan ser parte activa de nuestra sociedad.. 23.

(24) El producto SCTR, cubre las enfermedades y accidentes laborales que sufran los asegurados. Sin embargo, como parte extra al seguro, la compañía tiene un Programa de Readaptación Laboral cuya intención es apoyar al asegurado a su reinserción en el mundo laboral. Para ello, el PRL les brinda talleres gratuitos de oficios manuales dirigido para aquellas personas que hayan sufrido un accidente laboral o de trabajo que les impida seguir laborando de manera normal en su centro de trabajo. Asimismo, Mapfre está desarrollando la implementación de Centros Médicos de bajo costo a fin de acercar servicios de Salud a la población. Actualmente esta atención se brinda a través de los Centros Médicos MAPFRE ubicados en Independencia, Magdalena y San Miguel en Lima. Mapfre Perú también busca ser una empresa Ecoamigable. En virtud de ello es que de manera paulatina se viene reemplazando Plantillas impresos por Plantillas digitales. De esta forma se viene trabajando en la entrega de pólizas digitales en Plantilla PDF para los asegurados. La eliminación de recibos de pago para trabajar recibos digitales bancarizados también ha permitido reducir en un 25% aproximadamente el uso de papel. De esta misma forma los comprobantes de pago electrónicos también constituyen una fuente de ahorro de impresiones.. 24.

(25) Capítulo II : Planteamiento del problema. 2.1. Caracterización del Área La Oficina Angamos de MAPFE es una Oficina Comercial descentralizada y que forma parte de la Sub Central Lima. En cada oficina comercial se brinda los servicios de atención al público a través de Ejecutivos de Atención al Cliente (EAC) quienes asumen las funciones de Caja, Emisión y Atención y son la parte operativa de la Oficina. Por otra parte, también se cuentan con Gestores Comerciales, quienes brindan el soporte técnico comercial a los Corredores de Seguros canalizando, evaluando y suscribiendo los riesgos que más adelante se materializarán en las pólizas de seguros. Finalmente, la Oficina cuenta con un Director de Oficina quien se encarga de la Gestión de la oficina y vela por toda la parte Administrativa para un buen funcionamiento de la oficina y fomentando el buen desempeño del personal a cargo.. Director de Oficina. EAC Master. Cajero 1. Cajero 2. Gestor Comercial 1. Gestor Comercial 2. Emisor 1. Emisor 2. Figura 10. Organigrama Funcional de la oficina Angamos Fuente : Elaboración Propia. 25.

(26) La Oficina Angamos es particularmente destinada a la atención de Corredores de Seguros asignados, los cuales representan el 95% de los ingresos que genera. De manera secundaria tiene operaciones directas a través de agentes propios y de atención a clientes directos. A través de los Gestores Comerciales se reciben solicitudes de seguros por parte de los Corredores de Seguros o Brokers. Estas solicitudes son tanto para la Cotización de una propuesta de seguro como para la Emisión de las pólizas. En tal sentido una vez procesada la información que el Corredor brinda, se entregan las Cotizaciones para la evaluación y aceptación por parte del cliente, tras ello, una vez que se da por aceptada dicha Cotización se entregan las pólizas. Según la política de la Compañía y el Manual de Funciones, “La principal misión del Gestor de Corredores será ofrecer el máximo nivel de Calidad y rapidez en gestiones comerciales y administrativas a la red de Corredores”, considerándose un puesto clave en su fidelización. Adicionalmente, de forma complementaria se entregan las Liquidaciones de Comisiones y se reciben las facturas por concepto de comisiones a través de la Oficina Comercial, las cuales son entregadas por los corredores de Seguros. Entre los procesos que se llevan a cabo en la Oficina Comercial están los siguientes : Al Corredor : o. Cotización de Pólizas. o. Emisión de pólizas. o. Liquidación de Comisiones. o. Asesoría en trámite de siniestros. o. Informe de cuentas por cobrar. Al cliente final o. Pago de primas de seguros. o. Información General sobre productos. o. Entrega de documentos diversos. El rol que desempeña el Bachiller, autor del presente Trabajo de sufuciencia profesional es de Gestor Comercial. Según el Manual de Funciones de la Compañía las funciones que debe desempeñar son las siguientes : 26.

(27) o. Apoyar a los ejecutivos de cuentas en la gestión comercial. o. Facilitar la fidelización del corredor ofreciendo el máximo nivel de rapidez y calidad a la hora de resolver sus peticiones. o. Transmitir oportunidades de venta cruzada aplicables a los clientes potenciales del corredor.. o. Atender recurrentemente las gestiones derivadas del SGC y SGO con sus diferentes interlocutores.. o. Prestar soporte administrativo a la oficina de corredores. o. Realizar visitas puntuales al corredor para mejor la asimilación de conocimiento de productos y herramientas de la compañía.. o. Mantener actualizado su conocimiento de producto y herramientas de actividad profesional.. o. 2.2. Cumplir los principios institucionales del grupo MAPFRE.. Contextualización y definición del problema 2.2.1. Contextualización del Problema La Oficina Angamos de MAPFRE ha tenido resultados positivos con crecimientos vertiginosos, a raíz del cambio de gestión que se produjo en enero del año 2015. Estos cambios se dieron principalmente en la Dirección de la Oficina y en un Gestor Comercial. Con ello, se producía también un reacomodo en la cartera de Corredores de Seguros que atiende cada Gestor Comercial que venía trabajándose en los meses precedentes al cambio de gestión. Los procesos internos, tuvieron un decrecimiento en los tiempos promedio de atención. Actualmente, el promedio de atención de los requerimientos de los Corredores es de 96 horas y en raras ocasiones de 48 horas. Sin embargo, dicho promedio fue de 48 horas en el año 2014 a 24 horas en promedio al cierre del año 2016. Por ello es que el presente trabajo recoge el proceso atención que sigue la oficina en la atención al corredor y a partir de ello, un síntoma que se observa al analizar la. 27.

(28) cartera de un Gestor Comercial es el indicador porcentual del promedio de corredores por mes que se atendieron decreció en función del total de la cartera asignada.. Tabla 2 Indicador de corredores que generan primas al año Año Corredores que se atendieron Total Corredores %. 2015. 2016. 2017. 72. 84. 83. 90 80.00%. 103 81.55%. 109 76.15%. Fuente : Power Play Reporter de Mapfre.. Otro síntoma encontrado es la queja de algunos corredores por la falta de atención que se les brinda. Ello sería porque la cartera se encuentra concentrada en 15 Corredores de Seguros, lo que significa que siempre se da preferencia a ellos y se deja de prestar atención a los restantes. En ese contexto, los Corredores empiezan a sentir que hay una demora en sus procesos y algunos de ellos piden su cambio de oficina pues consideran que la calidad de atención se ha desmejorado, en función al tiempo del proceso de sus solicitudes. Existe una percepción de que la calidad de atención ha disminuido, lo cual para ellos se traduce en la demora en el tiempo de atención de sus requerimientos. Actualmente, el promedio de atención mínimo es de 4 días con autonomía comercial y sin autonomía comercial de una semana. Al preguntar a una muestra de 10 corredores sobre cuál consideran que es el mayor inconveniente de la oficina y que es lo que lo ocasiona, la mayoría nos refiere que perciben que no hay la misma calidad de atención de años anteriores y que la demora en obtener respuestas a sus solicitudes es la mayor causa, seguido de la falta de información sobre el estado de sus procesos. A continuación, se presenta un resumen de los síntomas encontrados y las posibles causas que los generan como un ejercicio de Diagnóstico para la formulación del 28.

(29) problema tomando como Herramienta de Diagnóstico el Diagrama de Causa – Efecto de Ishikawa. Tabla 3 Relación Síntomas - Causas. Fuente : Elaboración propia. 2.2.2. Formulación del Problema Demora en el proceso de entrega de la propuesta o cotización al Corredor de Seguros. Para definir el problema central del presente Trabajo de Suficiencia Profesional recurrimos a la aplicación de un breve cuestionario aplicado a los corredores de Seguros y/o asistentes que trabajan el día a día con nuestra gestión, con las siguientes preguntas : Pregunta 1 : ¿Cuál considera que es el principal problema en la Oficina Angamos? Pregunta 2 : ¿Qué factores contribuyen a la demora en las cotizaciones? Si bien el cuestionario se presentó a todos los corredores, se obtuvieron respuesta de 65 personas, obteniéndose el siguiente resultado : Tablas 4 y 5. Preguntas de Cuestionario a Corredores Pregunta 1 ¿Cuál considera que es el principal problema en la Oficina Angamos?. 29.

(30) Respuestas Demora en la cotización No hay sala de corredores Demora en los pagos de comisiones Comisiones bajas Falta de capacitación al corredor Otros Total. Q 34 12 9 6 3 1 65. Pregunta 2 ¿Qué factores contribuyen a la demora en las cotizaciones? Respuestas No hay formatos de información establecido Poca información sobre requisitos para cotizar Requieren varias comunicaciones Errores en las emisiones – reprocesos No responder el teléfono Otros Total. Q 23 16 13 5 3 5 65. Fuente : Elaboración propia. Los diagramas de Pareto de las respuestas recibidas de las preguntas del cuestionario son las siguientes :. 30.

(31) Figura 11. Diagrama de Pareto – Pregunta 1. Figura 12. Diagrama de Pareto – Pregunta 2 Al evaluar estos consideramos conveniente elaborar el Diagrama de Pareto de ambas respuestas, en donde se puede apreciar de manera fehaciente la concentración de la problemática de la oficina así como los principales motivos de que lo originan.. 31.

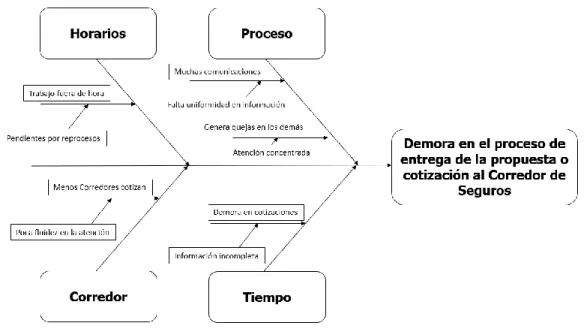

(32) Con los resultados obtenidos podemos apreciar la relación Causa – Efecto a través del diagrama de Ishikawa y en el que se determina el problema central de esta evaluación.. Figura 13. Diagrama de Ishikawa. En tal sentido, la atención del Corredor de Seguros y sus requerimientos es posible mejorarla a partir de la adaptación del proceso interno a la realidad particular del Corredor de Seguros. Es posible la mejora en la atención al corredor de seguros sobre la variable del tiempo de entrega de la propuesta y/o cotización requerida por ellos para la adquisición de un seguro. La estructura de la oficina puede resultar ser de forma funcional para la atención al corredor de Seguros pues el proceso de la gestión de seguros genera retrasos en la atención de los requerimientos del Corredor de Seguros debido a que la información no fluye de manera adecuada ni estandarizada. Contar con algún indicador de calidad de atención que midan la gestión hacia el Corredor de Seguros es una herramienta necesaria para controlar dicha percepción. 32.

(33) Es conocido que el Corredor de Seguros demanda sus requerimientos con rapidez, por lo que el problema radica en que el proceso de atención debe fluir para la atención en el menor lapso de tiempo posible a partir de la identificación del riesgo que se solicita atender. Por tanto, la oficina está en la obligación de orientar su esfuerzo en involucrarse con el corredor para generar sinergia en el proceso de atención de sus requerimientos.. 2.3. Objetivos A raíz del problema expuesto en el punto anterior, es necesario proponer un horizonte que nos permita encontrar si existe una solución o más de una solución como variable que nos permita encontrar una incidencia directa en la Productividad de la oficina Angamos.. 2.3.1. Objetivo General Proponer la mejora del proceso de atención de las solicitudes de Cotización de los Corredores de Seguros. 2.3.2. Objetivos Específicos - Generar fluidez en la entrega de la propuesta o cotización al Corredor de Seguros. - Definir un indicador de la calidad de atención al Corredor de Seguros. - Proponer indicadores de productividad de la atención al Corredor de Seguros.. 2.4. Justificación A través del presente trabajo, se busca presentar una propuesta que intente mejorar la atención al corredor de seguros y que a través de ello se tenga un impacto positivo en las primas recaudadas. 33.

(34) De esta manera se busca contribuir a la organización de la Oficina Comercial de Angamos en su resultado en conjunto; así como en las primas que cada corredor genera con los seguros que se venden a través de nuestra gestión. Esta demora podría generar una disminución de primas alrededor de S/. 1’000,000 al año, por cada Gestor Comercial. El beneficio principal es el obtener una mejora en la percepción de la atención de los requerimientos de cotización de los Corredores de Seguros que permite fidelizarlos a la Compañía por medio de la fluidez de información tanto al interior del área Comercial de la oficina Angamos como en el Área de Suscripción como soporte de la Gestión Comercial. 2.5. Alcances y Limitaciones 2.5.1. Alcances El alcance del presente trabajo es a nivel de la Oficina Comercial de Mapfre ubicada en la Av. Angamos 2569 San Borja y de forma específica en la Atención a los Corredores de Seguros asignados a dicha oficina en la Gestión del Carlos Fhon como Gestor Comercial. 2.5.2. Limitaciones En la realización del presente trabajo tuvimos ciertas limitaciones de tipo laboral ya que por temas de confidencialidad no pudimos tener acceso a toda la información de la compañía. En tal sentido solo pudimos acceder a la información que es pública y algunas relacionadas con el desarrollo de la Oficina Comercial propiamente dicha. La cuantificación del costo de la implementación del proyecto tiene sus dificultades debido a que dicho proyecto puede involucrar a otras áreas de la compañía a las que no necesariamente tendremos acceso. El factor tiempo termina siendo una limitante en tanto el presente trabajo tiene un lapso de tiempo determinado para su presentación y está basado principalmente en la experiencia laboral del autor del mismo. Se considera que el tiempo es relativamente. 34.

(35) corto para el desarrollo del presente trabajo, por lo que resulta muy difícil acceder a otro tipo de información al interior de la compañía que pudiera resultar relevante. Las propuestas del presente trabajo tienen por finalidad dar alternativas prácticas de solución basado en los insumos que se tienen a mano en el día a día de la Oficina. Estos insumos son la información que va recogiendo durante la gestión sin considerar otros factores de coyuntura externa. La aprobación de la propuesta de solución y su aplicación se limita al ámbito de la Oficina Angamos por lo que no necesariamente es su aplicación en todas las Oficinas Comerciales es potestad única de la Gerencia correspondiente.. 35.

(36) Capítulo III : Marco Teórico. El presente trabajo busca plantear una mejora en la calidad de atención al Corredor de Seguros en tanto como parte de la cadena de intermediación es considerado es una instancia importante dentro de la cadena comercial que tiene MAPFRE y nuestra oficina como parte de la empresa. Para sentar las bases de lo que representa la solución del problema planteado, hay que mencionar que se trata de un tema de Proceso Administrativo en el área Comercial y que por lo tanto tiene su origen en la Administración y con un enfoque Comercial. Administración Idalberto Chiavenato menciona que “se toma la administración como proceso para hacer énfasis en que los administradores, sin importar sus niveles, ni funciones, se comprometen continuamente en actividades interrelacionadas, como planear, organizar, dirigir y controlar, para alcanzar los objetivos deseados.” Con ello queremos plantear que, dentro del proceso de la atención al corredor de seguros, todos los involucrados somos responsables de los resultados del proceso, desde el Director de la Oficina hasta el Ejecutivo de Atención al Cliente, pasando por el área técnica como instancia de soporte a la Oficina Comercial. Así pues, al ser una Oficina Comercial, es importante recalcar que todos nuestros procesos tienen una orientación hacia el cliente. Por ello, cabe recalcar que tenemos la obligación de que nuestros procesos de atención sean dinámicos y se adapten a la realidad de los clientes en cooperación con los clientes en la identificación de nuestros procesos. Marketing En tal sentido es importante poner como punto de partida el concepto de Marketing en tanto que “más que cualquier otra función de negocios, se refiere a los clientes”. (Kotler y Armstrong, 2010, p. 24). Desde este punto de vista, el Corredor de Seguros es considerado 36.

(37) Cliente en tanto el contratante de un seguro “faculta a este para realizar actos administrativos de representación” ante la compañía de seguros. Kotler y Armstrong indican que “el marketing debe entenderse, no en el sentido arcaico de realizar una venta (“hablar y vender”), sino en el sentido moderno de satisfacer las necesidades del cliente”. De esta manera ambos autores definen el Marketing “como el proceso mediante el cual las compañías crean valor para sus clientes y establecen relaciones sólidas con ellos para obtener a cambio valor de éstos.” (2007, p.4). Atención al cliente Rafael Muñiz en el curso on line Marketing en el Siglo XXI, refiriéndose a la atención al cliente afirma que “es una potente y útil herramienta estratégica del marketing ya que actúa como dispositivo de control, recopilador y a su vez difusor de información tanto a la empresa como al cliente”. De lo anteriormente expuesto, es posible notar que la atención del cliente es un espacio de encuentro donde convergen la necesidad del cliente (Corredor de Seguros) y la Gestión de Venta (Gestión Comercial), de tal manera que una adecuada atención resulta ser un factor clave para la Productividad en términos monetarios y/o de ingresos. Corredores de Seguros Es importante conocer como está compuesto el mercado de los Corredores de Seguros en tanto que son clientes de las compañías de seguros. Según información del Portal de la Superintendencia de Banca Seguros y AFP, al cierre del año 2015, el mercado asegurador estaba conformado por 997 corredores de seguros. De estos, 774 son personas naturales y 283 son Personas Jurídicas. El mercado del corretaje de seguros alcanzó la cifra de S/. 834’598,142 de los cuales el 87% lo generan las Personerías Jurídicas. Ahora bien, al cierre del año 2016, el mercado del Corretaje de Seguros en el Perú estaba conformado por 310 Corredores con Personería Jurídica y 726 corredores como Personas Naturales, lo cual hace u total de 1,036 Corredores de Seguros. El mercado de Corretaje generó en total S/. 839’577,965; de los cuales el 89% fue generado por las Personas Jurídicas. 37.

(38) En base a esta información, podemos notar que los Corredores Personas Jurídicas tienen una importancia muy grande como clientes de una compañía de seguros. Ellos mueven la economía del sector a partir de la estructura que tienen. De acuerdo a la información proporcionada por Mapfre, la oficina Angamos trabaja tanto con Corredores con personería jurídica como con personas naturales. El año 2017 cerro con una cartera de 109 corredores de los cuales 25 son personas jurídicas.. Tabla 6. Clasificación 2017 de corredores según su personería Personería P. Jurídica P. Natural Total. Q 25 84 109. S/. 9,176,325 3,475,442 12,651,767. % 73% 27% 100%. Fuente : Elaboración Propia con datos de SBS. Según el cuadro anterior, el 73% de las primas generadas por los corredores de la Oficina Angamos corresponden a las Personas Jurídicas; es decir la proporción en primas es de 3 a 1 respecto de las personas naturales. Más aún teniendo en cuenta que en número las personas naturales son 3 veces más que las jurídicas. En la Oficina Angamos, el ramo de seguros que genera mayor ingreso en primas es Automóviles, de manera histórica. Le siguen en importancia SCTR (Pensiones y Salud) y Generales, tal como se puede observar en la gráfica siguiente :. 38.

(39) Vida Accidentes 3% 0%. Salud 7% Multiriesgos 3%. SCTR 8%. Autos 52%. Generales 16% EPS 8%. 2016. Cauciones 3%. Vida Accidentes 2% 0% Multiriesgos Salud 2% 8%. SCTR 8%. Autos 52%. Generales 14% EPS 13% Cauciones 1%. 2017. Figura 14. Gráfico de Distribución porcentual de primas 2016 – 2017 Fuente : Elaboración Propia. De estos gráficos, se rescata la importancia de los Ramos de Autos y SCTR para la productividad de la Oficina en términos de primas de seguros generadas. Por tanto un descuido en ellos puede significar un decrecimiento de la generación de primas. Por otro lado, es siempre la Personería Jurídica la que mantiene mayor trascendencia en la generación de primas de seguros y en mayor proporción en el Ramo de Automóviles. Adicionalmente a ello, el ramo SCTR (SCTR y EPS) adquieren una importancia que cabe resaltar, tanto en Jurídicos como en Naturales.. 39.

(40) Tabla 7. Primas obtenidas por Ramo y Personería Personería Jurídica Natural Total. Total S/. Accidentes 9,176,325 737 3,475,442 1,724 12,651,767 2,461. Personería Jurídica Natural Total. Generales Multiriesgos 1,296,859 150,683 479,059 146,364 1,775,918 297,047. Autos Cauciones 5,267,368 49,853 1,245,889 21,910 6,513,257 71,763 Salud 640,090 341,311 981,401. SCTR 551,944 514,750 1,066,694. EPS 1,047,414 610,508 1,657,922 Vida 171,381 113,932 285,313. Fuente : Elaboración Propia. De estos gráficos, podemos recalcar que la combinación de la generación de ambos ramos son vitales para el buen resultado de la oficina en cuanto a generación de primas. Por tanto una atención al corredor orientada de forma primordial en estos ramos podrían generar un incremento de la productividad de la oficina. Diagrama de Pareto Según el portal “Qué Significado”, “el diagrama de Pareto es un método gráfico de organización de datos sobre un plano cartesiano, que permite analizar y establecer de forma sencilla un orden de prioridades, discriminando entre los problemas fundamentales (que son vitales y pocos) y los triviales, que son muchos y de menor importancia. El origen del diagrama de Pareto data de 1909, cuando el sociólogo y economista Vilfredo Pareto publicó el resultado de su investigación sobre la distribución de la riqueza, en la que observó que el 20 % de la población concentraba el 80 % de la riqueza.” De la información proporcionada por la oficina Angamos, hemos podido determinar algunos indicadores que nos pueden ayudar a medir y controlar los resultados de la aplicación de la propuesta en la gestión comercial de la oficina.. 40.

(41) Tabla 8. Ejemplo de criterios de evaluación 2017 Criterio de Evaluación Corredores atendidos Total Corredores % Corredores atendidos 80% de la Cartera Corredores que logran el 80% de la cartera. AÑO >0 83 109 76.1% 10,121,415 15. Fuente : Elaboración propia con data de Power Play Reporter de Mapfre. Así pues, si nos basamos en la Teoría de Pareto, podemos enunciar que el 80% de un resultado se concentra en el 20% de su esfuerzo. De acuerdo con ello, encontramos que el 80% de producción de primas se concentra en 15 Corredores de Seguros. Ello significa que hay una gran concentración de la producción de primas de seguros, que para el caso resulta no ser un buen indicador. De manera complementaria a los conceptos ya vertidos, resulta importante destacar el tema de la Calidad, más que por el concepto propiamente dicho de calidad, por las características percibidas sobre un producto o servicio. Servicio de Calidad Para el caso, es de destacar lo que implica como características de un servicio de Calidad que Juan José Tarí Guilló (p. 30) destaca cuando propone que la Calidad Total como fuente de una ventaja competitiva.. 41.

(42) Figura 15. Necesidades y Expectativas del Cliente. Fuente : Juan José Tarí. Calidad Total : fuente de ventaja competitiva.. Del cuadro anterior rescatamos la columna Empres de Servicio, la cual es compatible con nuestro negocio, y se destaca una característica que el cliente le tiene expectativa de la empresa de servicios. Se trata de la “Realización a tiempo”. Tarí, con ello, está destacando la variable tiempo como característica de un Servicio de Calidad. Esta variable tiene mucha relación con los Corredores de Seguros, pues ellos tienen la expectativa de una atención rápida como característica valorada en el proceso de aseguramiento, Ello se manifiesta en las comunicaciones que realizan a la compañía, cuando requieren que se les envíe una cotización o propuesta, incluyendo en cada comunicación la palabra URGENTE. Mediante esta palabra, el cliente nos transmite la importancia de la variable tiempo en su gestión de negocios. Estrategia Un concepto adicional que es necesario destacar es la definición de Estrategia. El portal web Axon Logística, en el año 2012, recoge una entrevista publicada en Youtube al Eco. Michael Porter quien la define como aquello “que haría distinta a una organización en particular brindando una ventaja competitiva”. “Es encontrar una forma distinta de competir creando una 42.

(43) valor distinto para el consumidor, permitiendo a la compañía prosperar y lograr una superior rentabilidad.” (Porter. 2012). Del enunciado anterior se puede inferir que para Michael Porter la Estrategia tiene que estar orientada a generar valor para el cliente de tal manera que se genera una diferencia con la competencia. Entonces, la atención al cliente (Corredor de Seguros) está enmarcada en generar, valor lo suficientemente percibido, que genere experiencias repetitivas en los Corredores y en ello se genere una rentabilidad mayor causada por el incremento de primas generadas. La Superintendencia de Banca, Seguros y AFP en su portal web publica la evolución del sistema de seguros, en referencia al IV Trimestre del 2017. En esta publicación informa que el crecimiento en primas del mercado asegurador en relación al 2016, ha crecido en 0.6%. No obstante ello, nuestra gestión genero un crecimiento de 4.51% en el 2017 respecto de las primas generadas en el año 2016. Es decir, crecimos por encima del crecimiento del mercado.. AVANCE COMPARATIVO POR GESTOR Crecimiento 2017 4.51% Gestor Comercial 2017 Carlos Fhon 12,651,770. Mes : 2016 12,105,486. Dic 2015 9,198,788. Carlos Fhon. 9,198,788. 5,000,000. 12,105,486. 10,000,000. 12,651,770. 15,000,000. 2017. 2016. 2015. 0. Figura 16. Resultados Acumulados en primas de seguros comparado por año Fuente : Elaboración propia con datos de Power Play Reporter de MAPFRE.. 43.

(44) Michel Porter, en su libro Ventaja Competitiva (1991. p. 29) menciona que “aunque una empresa pueda tener millones de fuerzas y debilidades en comparación con su competidor, hay dos tipos básicos de ventaja competitiva que puede poseer una empresa : Costos bajos o diferenciación.” “Los dos tipos básicos de ventaja competitiva combinados con el panorama de actividades para las cuales una empresa trata de alcanzarlas, los lleva a tres estrategias genéricas para lograr el desempeño sobre el promedio en un sector industrial : liderazgo en costos, diferenciación y enfoque.” (p. 31). “Los medios para la diferenciación. son peculiares para cada sector industrial. La. diferenciación puede basarse en el producto mismo, el sistema de entrega por el medio del cual se vende, el enfoque de mercadotecnia y un amplio rango de muchos otros factores.” (p.32). Benchmarking Si bien hay distintos conceptos sobre este tema, se ha visto adecuado rescatar este concepto de Robert C. Camp, encontrado en el portal web de la Universidad de Palermo y que citamos textualmente : “Benchmarking es la búsqueda de las mejores prácticas de la industria que conducen a un desempeño excelente”. Ello implica no solamente a la competencia, sino también a las prácticas internas en la compañía de procesos análogos o de áreas que desempeñan labores similares.. 44.

(45) Capítulo IV : Desarrollo del Proyecto. El proceso de atención del corredor de seguros consta de 4 momentos principales que interactúan entre sí según se aprecia en la figura siguiente :. Recepción de Solicitud. Cotización. Entrega de póliza. Emisión. Figura 17. Etapas del Proceso de Emisión de Pólizas Fuente : Elaboración Propia. De estos el proceso crítico se encuentra en la fase de Cotización. La característica o efecto más importante en esta fase está definida por la Entrega de la propuesta o cotización al Corredor de Seguros, pues una vez aceptada desemboca en la Emisión y entrega de la póliza correspondiente. Al revisar el proceso de la atención del Corredor podemos notar lo siguiente : Tabla 9 Proceso de atención al Corredor. -. Insumo. Proceso. Resultado. Requerimiento de cotización del Corredor - Información Completa - Varía según el ramo -. Preparación de Propuesta y/o cotización - Autonomía 50% - Dependencia 50% -. Entrega de Propuestas y/o cotización al Corredor - 24 horas - 48 horas. Fuente : Elaboración propia 45.

(46) El proceso de Cotización y Preparación de la Propuesta, tiene una gran dependencia de los insumos utilizados. Estos son principalmente información precisa y detallada de lo que se requiere. Esta información no está estandarizada en el uso por lo que no se trabaja de manera uniforme, lo cual genera que cada corredor maneje un esquema diferente y envié su información como crea conveniente. Esta información varía dependiendo del tipo de seguro que se requiere, por tanto, cada tipo de seguro requerirá información diferente. Para el Desarrollo del presente trabajo trabajamos la Metodología de Ishikawa o Diagrama de la Espina de Pescado. Esta metodología nos permite establecer relaciones Causa – Efecto sobre el problema establecido para la investigación. Adicionalmente, el uso de la metodología del Diagrama de Pareto es la base para el trabajo del Método Ishikawa. Del Diagrama de Ishikawa, se deprende que la variable tiempo toma relevancia cuando notamos que la información que provee el Corredor no es completa y ello genera una demora en la evaluación del riesgo propiamente dicho. Ello, se suma a que en el Proceso, la falta de una uniformidad o estandarización de la información que se proporciona genera muchas comunicaciones de ida y vuelta y por tanto no permite procesarla y evaluarla oportunamente. Además, el tener una concentración de atención en los Corredores que generan mayores ingresos de primas genera queja y disconformidad en los demás Corredores que se sienten relegados pues consideran que sus solicitudes también son importantes. Esta disconformidad del Corredor produce una percepción de poca fluidez en la atención de los Corredores y sus solicitudes, pues genera un sentimiento de favoritismo o consentimiento al Corredor considerado Top, por lo que ante cierta demora prefieren cotizar sus solicitudes en otras compañías. Por otra parte, el exceso de comunicaciones ante la falta de información genera una alta Operatividad por cada solicitud de seguros que llega por parte del Corredor, provocando que los temas pendientes de dicha operatividad se incrementen y sea necesario que algunos colaboradores tengan que trabajar fuera del horario de atención con el punico propósito de evitar que el tiempo de atención se extienda.. 46.

(47) De este análisis se deprende, que el tratamiento de la información, es uno de los puntos cruciales en esta evaluación a la luz de la metodología utilizada. 4.1.. Alternativas de Solución Teniendo en cuenta las circunstancias y problema presentados, consideramos que este. problema, en el proceso, tiene alternativas de solución las cuales se presentan a continuación : 4.1.1. Alternativa 1 : Uso de Plantillas de información El Plantilla de información va dirigido a recoger información básica e importante sobre el riesgo que el Corredor desea que se cotice. Por tato, la plantilla debe considerar que la información sea clara y precisa para que el flujo de Cotización y/o presentación de la propuesta sea diligente tanto para que el gestor comercial y el suscriptor puedan evaluar el riesgo y dar respuesta a la solicitud sea esta positiva con la cotización y/o propuesta, o sea negativa por lo elevado del riesgo. Estas Plantillas de información deberán ser proporcionadas a todos los Corredores de seguros que están bajo la gestión Comercial de la Oficina Angamos, de manera informativa a través de medios electrónicos, y su aplicación será en primer lugar, a los ramos de seguros que son los más recurrentes. Según lo que hemos observado en el desarrollo del presente trabajo, estos ramos sería principalmente Autos y SCTR (Seguro Complementario por Trabajo de Riesgo), puesto que estos ramos se concentra alrededor del 70% de los resultados de la oficina y por tanto son más recurrentes. De esta manera el Plantilla de Cotización Vehicular que se propone usar, sería de la como se muestra a continuación :. 47.

(48) Figura 17. Propuesta de Formatos de Cotización Como se puede apreciar se trata de Plantillas amigables y de muy sencillo llenado. Estas formas, se enviarían a los corredores vía email con la finalidad que sean usados para recabar la información necesaria para que la evaluación y cotización sea diligente. 4.1.2. Alternativa 2 : Uso de plantillas con Priorización de la cartera Como se ha podido apreciar, la composición de la cartera contempla un número determinado de corredores asignados, los cuales solicitan de manera indistinta sus requerimientos de cotización de seguros. Al hacer una revisión de la composición de la cartera podemos notar que es posible realizar una clasificación de los corredores por primas de seguros generadas, siendo los 48.

(49) corredores que generen la mayor cantidad de primas de seguros los que tengan la mayor prioridad de la atención. Si bien es cierto para algunos Corredores, la priorización de la cartera revierte un problema de atención, esta al estar dirigida a un número menor de corredores, facilitaría la fluidez en las atenciones. Sin embargo, al priorizar la atención en un grupo menor de Corredores, impediría la captación de nuevos negocios de Corredores, pudiendo generar una capacidad ociosa de en la atención de requerimientos. Durante los años 2015, 2016 y 2017 hemos podido notar que el 80% de la productividad en término de primas de seguros facturadas está concentrada en un número casi homogéneo de Corredores los cuales se muestran a continuación : 2015. AÑO. FHON VILLALOBOS CARLOS ALBERTO. 9,198,788. VERANSA CORREDORES DE SEGUROS SAC MUNOZ NAJAR Y ASOCIADOS S.A.C. CONSULTORES Y CORREDORES DE SEGUROS. 1,944,679 1,670,861. AKAMINE YOGUI JUAN ANTONIO. 679,579. A & R GROUP CORREDORES DE SEGUROS SAC. 489,945. MARCE Y ASOCIADOS SA CORRED SE. 435,841. SARRIA HERNANDEZ MIRTHA CRISTINA. 361,868. ANICAMA FLORES FELIX VICTOR. 307,137. GUERRERO'S E.I.R.L. ASESORES Y CORREDORES DE SEGUROS. 279,953. HUERTAS VERA PEDRO ENRIQUE (OF. ARMENDARIZ). 268,139. ORTEGA BLANCO MELVA LUZ. 249,210. CORREDORES DE SEGUROS VIP S.A.C.. 211,278. TORRES ROMAN ALDO JAVIER. 203,934. CONZA BLANCO MIRIAN MERCEDES. 166,260. CASTRO CASTRO DE BALLON ELIZABETH CLAUDIA. 152,803. 49.

Figure

+7

Documento similar

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

En la parte central de la línea, entre los planes de gobierno o dirección política, en el extremo izquierdo, y los planes reguladores del uso del suelo (urbanísticos y

La determinación molecular es esencial para continuar optimizando el abordaje del cáncer de pulmón, por lo que es necesaria su inclusión en la cartera de servicios del Sistema

Sólo que aquí, de una manera bien drástica, aunque a la vez coherente con lo más tuétano de sí mismo, la conversión de la poesía en objeto -reconocida ya sin telarañas

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de