Desviaciones del pensamiento racional e innovación financiera

190

0

0

Texto completo

(2) Resumen El trabajo presenta un modelo de innovación financiera en presencia de optimización imperfecta debido a Gennaioli et al. (20 l 0), se revisa exhaustivamente este modelo y se demuestra que éste puede ser dotado de una sólida base matemática. Para este propósito se propone una generalización al modelo de Pensamiento Local de Gennaioli & Shleifer (20 l 0), y se demuestra la necesidad de ésta. En un segundo paso se hace un ejercicio numérico para la medición de la sensibilidad del precio de un CDO a cambios en la percepción de las características de los activos que conforman el subyacente. Se encuentra que la probabilidad de incumplimiento del tranche diez de un CDO es altamente sensible no sólo a errores en la percepción de la probabilidad de incumplimiento de los bonos originales, sino tambien a la correlación entre ellos; cuando se trata de un CDO-cuadrado la curva que describe la probabilidad de incumplimiento de éste cuando la probabilidad de incumplimiento de los bonos en el subyacente tiene una pendiente considerablemente más pronunciada, especialmente a bajos niveles de correlación.. Abstract The present work presents the model of financia! innovation in the presence of imperfect optimization by Gennaioli et al. (201 O), the contribution of the present work is the thorugh revision of this model and the demonstration that it has a sol id mathematical basis; in order to do this a gcneralization to the Local Thinking model of Gennaioli & Shleifer (201 O) is proposcd and thc neccssity of it is proved. As a second contribution, a numerical cxercisc is madc in ordcr to measure the sensibility of a CDO's probability of dcfault to small changes in the perception of the characteristics of the undcrlying assets. lt is found that thc probability of.

(3) IV. default of a certain thanche of a CDO is sensible not only to the default probability of the bonds in the SPV, but also to the correlation between them; when the object of analysis is a CDO-square, the curve described by the default probability of a given tranche as the default probability of the underlying bonds changes has a considerably steeper slope..

(4) ,. Indice general Introducción. VIII. 1. 1. l. La Crisis Subprime. 2. 4. l. l. Gula ele Ahorros Globales l. l. l.. Asia.. 4. 1.1.2.. Rusia. 6. 1.1.3.. Los efectos del dot-com. 7. 8. 1.2. El Endeudamiento .. 9. 1.2.1.. Diferencial 90/10.. 1.2.2.. El Mercado Inmobiliario. 10. 1.2.3.. Relajación de la Política Económica. 13. 1.2.4.. Finanzas Estructuradas. 13. 1.3. Contención de la Explosión de la Burbuja. 19. 1.4. La Explosión. 20. 1.5. Reestructuración del Sistema Financiero. 22. 1.6. Estabi l 1zación. 25. V.

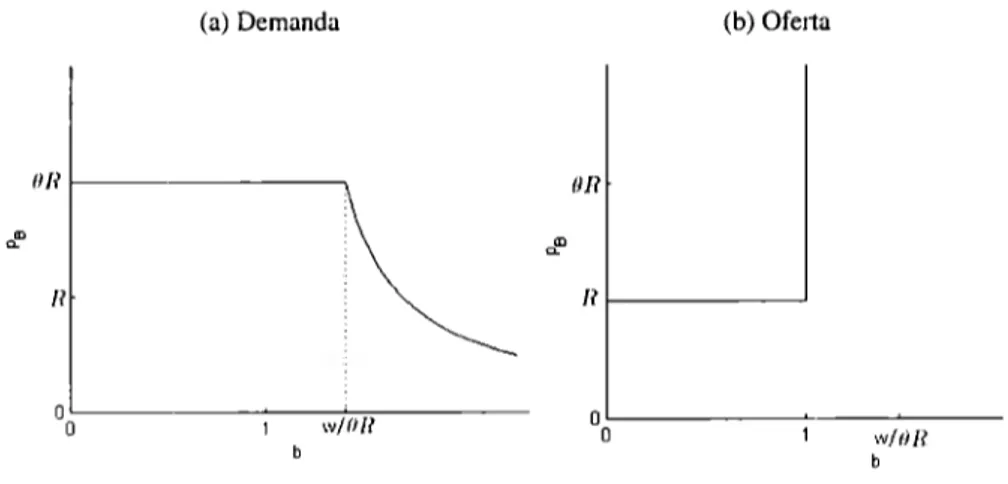

(5) ÍNDICE GENERAL. VI. 2. Innovación Financiera. 29. 2.1. ¿Qué nos motiva a innovar? .. 30. 2.2. Finanzas Estructuradas. 34. 2.2.1.. Hipotecas . .. 38. 2.2.2.. Otros CDOs .. 40. 11. 44. 3. Pensamiento Local. 45. 3.1. El Modelo de Pensamiento Local .. 49. 3.1. l.. El Mundo .. 49. 3.1.2.. El Espacio Representado. 50. 3.2. Pensamiento Local Generalizado. 55. 3.2.1.. Prueba de la Generalización. 3.3. Ejemplo. 61. 65. 3.3.1.. Pensamiento Local. 66. 3.3.2.. Pensamiento Local Generalizado .. 66. 3.3.3.. Pensamiento Local. 68. 3.3.4.. Pensamiento Local Generalizado .. 69. 3.4. Pensamiento Local y Variables Aleatorias 4. Un Modelo de Innovación Financiera. 69 72. 4.1. El Modelo . . . . . .. 73. 4.2. Detalles del Modelo .. 73. 4.2.1.. La Naturaleza .. 74. 4.2.2.. Los Activos .. 75. 4.2.3.. Los Agentes. 76.

(6) ÍNDICE GENERAL. VII. 4.2.4.. Las Señales . . . . . .. 81. 4.2.5.. El Proceso Estocástico. 82. 4.2.6.. Sobre las Probabilidades. 87. 4.2.7.. Demostración de la Necesidad del Modelo de Pensamiento Local Generalizado .. 4.3. Equilibrio de Mercado. . . .. 94 99. 4.3.1.. Expectativas Racionales. 100. 4.3.2.. Pensamiento Local. 112. 5. Errores en Valuación: CDO's 5.1. Ejercicio Numérico . . . . 5.1.1.. ¿ Qué pasaría si los bonos no fueran independientes?. 6. Consideraciones Finales. 150 151 154. 165. A. Algoritmos para generar n números aleatorios Bernoulli correlacionados. 167. A. l. Algoritmo de Lunn-Davies .. 168. A.2. Algoritmo de Park-Park-Shin. 169.

(7) Introducción En la teoría financiera neoclásica se parte de tres premisas: mercados eficientes, información completa y agentes racionales. Sin embargo la historia nos proporciona numerosos ejemplos de que estas premisas no siempre se cumplen. Gennaioli et al. (201 O) proponen un modelo de innovación financiera y lo que en la literatura de Behavioral Economics se conoce como optimización imperfecta, el objetivo principal de éste trabajo es la revisión exhaustiva del modelo y la formalización de éste. La Crisis Financiera de 2008 es desde nuestro punto de vista un ejemplo de innovación financiera combinado con optimización imperfecta. Por un lado existe la creencia generalizada de que problemas de riesgo moral jugaron un rol central en la gestación de la crisis. Sin embargo, el hecho de que gigantes de la industria financiera como Lehman Brothcrs y otros ya no estén en el terreno de juego, sugiere de que el problema trasciende la idea de que todo fue un engaño de los banqueros contra el gobierno y el público inversionista. Por otro lado, la innovación financiera jugó un papel central en la gestación de la crisis, especialmente a través de la emisión de CDOs (Col/uteroli-:.ed Debt Obligation). Ciertamente hubo errores en la valuación de estos derivados tan complejos, pero los hechos nos hacen pensar que la optimización imperfecta jugó un papel importante en el problema, es decir, el problema no ruc si mplcmcntc de riesgo moral.. VIII.

(8) IX. Debido a ésto dedicamos la primera parte del trabajo a hacer un realto de la Crisis Financiera en el primer capítulo y una revisión de la teoría sobre Innovación Financiera en el segundo capítulo. El relato del Capítulo I sigue la línea de Rajan (2010), Obstfeld & Rogoff (2009) y Reinhart & Rogoff (2009). El lector puede encontrar una revisión de la literatura sobre la crisis en Lo (2012). El segundo capítulo sigue la línea de Allen & Gale ( 1995), Ross ( 1976) y Fabozzi et al. (2010). Hay una sección sobre finanzas estructuradas, especialmente dedicada a los CDOs, que han sido ampliamente estudiados por Barnett-Hart (2009). En la segunda parte del trabajo es donde se encuentran las aportaciones centrales. La primera es la formalización completa del modelo introducido por Gennaioli et al. (2010). En primer lugar se demuestran algunos resultados que Gennaioli et al. (201 O) no demue stran, como una desigualdad no trivial sobre los retornos de los activos, intuitivamente se espera que cuando se recibe una mala noticia el retorno obtenido sea menor a cuando se recibe una buena noticia, sin embargo Gennaioli et al. (201 O) no hacen mención de este hecho, pero puede ser demostrado a partir de los supuestos del modelo. El equilibrio de mercado en el modelo depende de la cantidad de riqueza que ha sido transferida intertemporalmente por los agentes del mercado, Gennaioli et al.(201 O) muestran el equilibrio de mercado en sólo un nivel de dicha riqueza, nosotros completamos la demostración para los casos restantes. En segundo lugar se muestra que el modelo de Gennaioli et al.(2010) puede ser dotado de una sólida base matemática, sin embargo no es posible utilizar el modelo de Pensamiento Local de Gennaioli & Shleifer (201 O), como proponen Gennaioli el al. (2 01 O), sino que es necesario hacer una generalización de éste. El modelo de Pensamiento Local es una formalización del hecho de que no todos los escenarios pnsihlcs vienen a la mente de un agente de 111crcado en un 111omenlo dado, sino.

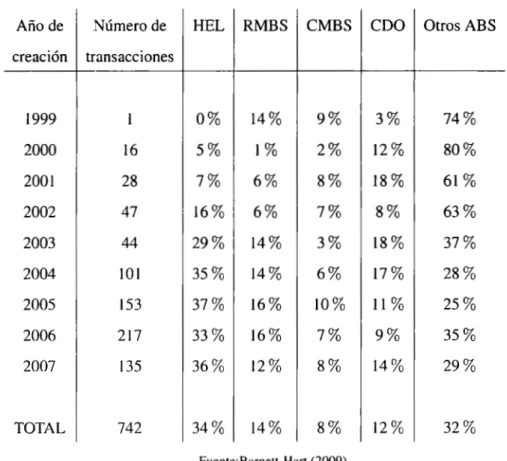

(9) X. que el agente tiende a dejar fuera de su proceso de pensamiento a los estados de la naturaleza menos probables. Como resultado, el agente evalua mal la probabilidad de ciertos eventos. A la generalización propuesta la llamamos Pensamiento Local Generalizado, la idea intuitiva es la misma, pero matemáticamente permite el manejo de conjuntos más grandes. Una aplicación relevante del modelo de Pensamiento Local es la valuación de CDOs, cuyos precios pueden ser extremadamente sensibles a la distribución conjunta de los pagos de los activos sibyacentes; esto nos lleva a la segunda aportación del trabajo: medimos la sensibilidad de la probabilidad de incumplimiento de un CDO a cambios pequeños en la probabilidad de incumplimiento de los bonos subyacentes y a la correlación entre ellos. Sobre este tema destacan los trabajos de Coval et al. (2009a) y Coval et al. (2009b) sobre la valuación incompleta de activos, que son una aplicación práctica de lo presentado por Gennaioli et al. (201 O). Coval et al. (2009b) hacen una similación numérica con copulas gaussianas considerando un sólo caso del valor de la correlación entre los activos que componen el colateral del CDO, nosotros exploramos la gama completa de valores entre O y 1 1 y hacemos una simulación numérica con variables aleatorias de Bernoulli corrclacionadas, lo cual nos da la ventaja de que no se necesita suponer nada sobre la función de distribución conjunta de los activos subyacentes. Para llevar a cabo la simulación se usa el algoritmo de Lunn & Davies ( 1998). El trabajo sobre la generación de variables aleatorias de este tipo es muy amplio. Bahadur ( 1961) usa un método basado en una complicada función conjunta de probabilidad, que lo hace imposible para generar vectores de dimensión alta (nosotros necesitamos un vector de dimensión 100). El algoritmo de Emrich & Piedmon- ---· I. - ---- --~ - - -- - - - -. Sabemos que la correlación es un valor entre - l y l. pero debido a las restricciones co111pu-. t;1cio11;ilcs s<ílo exploran:11ws los valores entre O y l..

(10) XI. te ( 1991 ), requiere la solución de ecuaciones no lineales, lo cual consume mucho tiempo de cómputo, al tener que resolver integrales numéricas. El algoritmo propuesto por Lee ( 1993) se basa en el uso de cópulas, sin embargo también requiere la solución de un complicado sistema de ecuaciones. El algoritmo de Gange ( 1995) requiere en cada paso ajustar una función a los datos que se tienen, y para ello hay que resolver ecuaciones no lineales. El algoritmo presentado por Park et al. ( 1996) consiste en definir variables de Poisson como convoluciónes de otras variables de Poisson, no requiere la solución de ecuaciones complicadas, sin embargo todavía es demasiado lento para lo que necesitamos..

(11) Parte I.

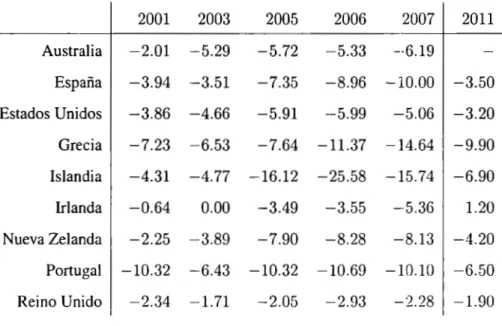

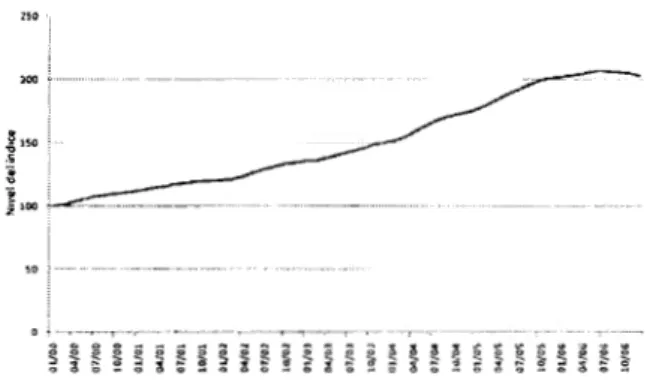

(12) Capítulo 1. La Crisis Subprime A mediados de la década de 2000 el mundo parecia vivir en un periodo benigno. El crecimiento económico era sólido, la inflación era baja, además del comercio internacional, los flujos financieros estaban en expansión y había un progreso generalizado de los países en desarrollo. Sin embargo este equilibrio era insostenible. 1. Varios países estaban incurriendo en enormes déficits en cuenta corriente (CAD por sus siglas en inglés), como podemos observar en el Cuadro 1.1, donde se presenta el balance de la cuenta corriente de Australia, España, Estados Unidos, Grecia, Islandia, Irlanda, Nueva Zelanda, Portugal y Reino Unido como porcentaje de su producto interno bruto. 2. Había un extraordinario endeudamiento de las familias de Estados Unidos y Gran Bretaña, y de las instituciones financieras de varios países (Obstfeld & Rogoff (2009)). J. Había un crecimiento acelerado de los precios de los bienes raíces en Estados. Unidos (Obstfeld & Rogoff (2009)) . En la Figura 1. 1 podemos ohservar que. 2.

(13) 3. Cuadro l. l: Balance de Cuenta Corriente como porcentaje del PIB. 2001. 2003. 2005. 2006. 2007. 2011. Australia. -2.01. -5.29. -5.72. -5.33. -·6.19. España. -3.94. -3.51. -7.35. -8.96. -10.00. -3.50. Estados Unidos. -3.86. -4.66. -5.91. -5.99. -5.06. -3.20. Grecia. -7.23. -6.53. -7.64. -11.37. -14.64. -9.90. Islandia. -4.31. -4.77. -16.12. -25.58. -15.74. -6.90. Irlanda. -0.64. 0.00. -3.49. -3.55. -5.36. 1.20. Nueva Zelanda. -2.25. -3.89. -7.90. -8.28. -8.13. -4.20. Portugal. -10.32. -6.43. -10.32. -10.69. -10.10. -6.50. Reino Unido. -2.34. -1.71. -2.05. -2.93. -2.28. -1.90. Los números negativos indican un déficit. Fuente: Fondo Monetario Internacional y Banco Mundial.. S&P/Case-Shiller U.S National Home Price lndex, que es la medida mas popular de los precios de bienes raices residenciales en los Estados Unidos, fue de un nivel de l 00 en enero de 2000 a más de 200 en octubre de 2006. A continuación describiremos cada uno de estos desequilibrios 1• En primer lugar se analiza la forma en que se acumularon ahorros en todo el mundo, primero se analiza en caso de Asia, a continuación Rusia , y finalmente la crisis del dot-com. Esta sección está ampliamente basada en Rajan (2010) y Lowenstein (2001 ). Después analizaremos el proceso ele endeudamiento que siguió a la acumuI. La hi storia que se cuenta en este capíllllo no es nueva, ha sido ampliamente documen1ada por. varios autores..

(14) 4. Gula de Ahorros Globales. !ación de ahorros y las causas de éste. En primer lugar veremos el diferencial 90/10 (diferencia de sueldo entre percentíl 90 de la población y el percentil 10) como combustible para el otorgamiento de créditos, después analizaremos el mercado inmobiliario y cómo fue el recipiente de los créditos otorgados, en seguida se verá cómo la relajación de la política económica contribuye al endeudamiento. Esta sección está ampliamente basada en McDonald & Robinson (2009) y Rajan (2010). En seguida veremos como esta acumulación de ahorros, expansión de crédito y relajación de política se combinan para crear el escenario perfecto para la emisión de instrumentos financieros estructurados como los Collatera/ized Debt. Obligarions, CDOs y Credit Default Swaps, CDSs, que fueron los que llevaron la situación al borde y finalmente al estallido de la crisis . En este capítulo nos concentraremos en el papel que jugaron estos instrumentos en el desarrollo de la crisis, para una descripción detallada de lo que son y cómo se crean en la práctica véase el Capítulo 2. Esta sección está basada en McDonald & Robinson (2009) y Ferguson (2010). Como último punto, analizaremos la reestructuración del sistema financiero que siguió a la crisis y finalmente en la última sección revisaremos la estabilización, esta parte está basada en Bernanke (2013).. 1.1.. Gula de Ahorros Globales. 1.1.1.. Asia. En 1996, 93 mil millones de dólares de capital extranjero fueron invertidos en Malasia, Indonesia, Filipinas, Corea del Sur y Tailandia 2. 2. .. Motivados por e l rescate. Para poner cst1.: número en perspectiva vale la pena 111encio11,1r qu e el 1'!13 de estas c: incn eco-. no111ías en ese año fue de I billon 176 mil millones de dólares. es dci.:ir que la invcrsi<í n de capital.

(15) 5. Asia. Figura 1.1: Nivel del S&P/Case-Schiller U .S National Home Price lndex. Fuente: http://www.standardandpoors.com. de México en 1995 por parte del Departamento del Tesoro de Estados Unidos, los bancos e inversionistas occidentales habían inundado Asia de dinero, proveyendo el combustible para operaciones especultivas. Gran parte de los préstamos se hicieron a corto plazo y se otorgaron con muchas facilidades, a pesar de la falta de regulación sobre transparecia en la región. Tailandia había mantenido un tipo de cambio fijo del baht contra el dolar americano. Antes de 1996 la tasa de crecimiento de la economía tailandesa fue alta, y una expansión rápida del crédito en medio de un sistema financiero liberalizado alimentó una burbuja en el mercado accionario e inmobiliario. Mientras el déficit llegaba a casi 8 % del PIB en 1996, el aumento en los precios se revirtió y una fuerte especulación contra el baht inició en mayo de 1997 (Obstfeld & Rogoff (2009)), debido a la falta de reservas para soportar el tipo de cambio fijo , se adoptó en Julio un tipo de cambio flotante y la moneda se devaluó inmediatamente un 20 %. Esta debilidad se contagió a otras monedas: el peso de Filipinas, el ringgit de extranjero rcprs:senta el 7.9 % del PIB. Fuente: FMI..

(16) Rusia. 6. Malasia, el won de Corea del Sur, el dólar de Singapur y la rupiah Indonesia.. 1.1.2.. Rusia. Entre 1992 y 1994, el gobierno ruso emprendió una campaña generalizada de privatización, sin embargo no hubieron mejoras en las instituciones y el sistema legal, y esto ocasionó que las privatizaciones se llevaran a cabo de manera ineficiente. En 1995 se contrae la política monetaria, y el efecto de esta contracción más la gran necesidad de fondeo por parte del sector público condujo a tasas de interés excepcionalmente altas. Sin embargo los mercados rusos estaban dominados por operaciones especulativas, y lo bancos no tenían incentivos para conducir operaciones normales de préstamo; como resultado, después de 1994 el acceso a crédito por parte del sector privado fue extremadamente limitado3 . Esta situación llevó a un aguda crisis crediticia y a la necesidad de ayuda por parte del gobierno, lo que erosionó la base impositiva y aumentó el déficit en el presupuesto4 . Ninguna campaña dise1iada para atacar el desbalance logró reducirlo a niveles aceptables, el cambio principal fue simplemente el método de Ílnanciamiento en 1995, de los impuestos a los bonos. Al principio los bonos se emitían sólo para residentes pero en 1996 a petición del IMF el mercado se abrió a no residentes y de esta forma continuó la acumulación de deuda. En noviembre de 1997 hubo una crisis de confianza en la capacidad del gobierno ruso para pagar sus deudas, poco antes de la navidad de 1997 Standar & Poors degradó la deuda de Rusia y el 17 de agosto de 1998 el gobierno incumplió sus obligaciones. De acuerdo a UNCTAD & UNECE ( 1998), la crisis de Rusia en 1998 fue causada por la mala administración de un 1 · Cayó. de 13.7. 'X, del PIB en 1993 a 10.9 % del PIB en 1994 y se manluvn en alrededor de I O%. hasta 1998. ~De acuerdo a UNCTAD & UNECE ( 1998), el délicil en cl prcsupucsto cumo purccntajc dcl PIH fue de 5.9 % en 1995. de 8.9 % en 19%. y de 8.4 'X en 1997..

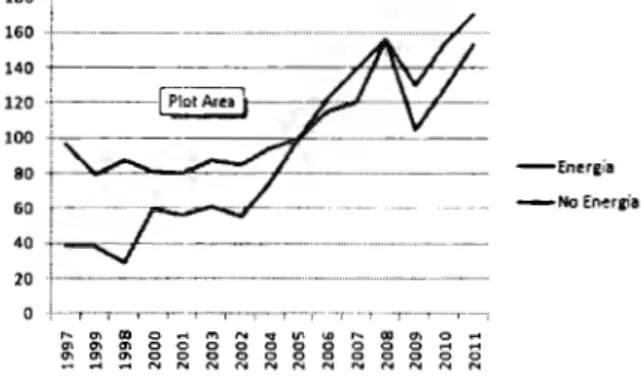

(17) Los efectos del dot-com. 7. desequilibrio fiscal muy grande y por la mala administración del mercado de deuda gubernamental.. 5. Para salir de la crisis, Rusia y los paises asiáticos se vieron obligados a acudir al Fondo Monetario Internacional (IMF por sus siglas en inglés) por ayuda; a cambio de ésta deben cumplir condiciones muy estrictas, después de esto no es sorprendente que paises como estos hayan decidido no volver a permitirse quedar a merced de los mercados internacionales, y abandonaron la expansión a base de deuda; algunos incluso decidieron estimular sus exportaciones manteniendo un tipo de cambio bajo, al comprar divisas extranjeras para mantener este tipo de cambio también crearon grandes reservas, que podrían servir como medio de fondeo en caso de que los inversionistas cayeran en pánico otra vez. De esta forma algunos países experimentaron un superávit en cuenta corriente y se convirtieron en exportadores netos de bienes y capital.. 1.1.3.. Los efectos del dot-com. Después de que se acabaron los efectos recesivos de la crisis de Asia empezó el auge de las empresas de internet, quienes entre principios de 1998 y febrero de 2000, obtuvieron un retorno de más de 1000 % en sus acciones. McDonald & Robinson (2009) reportan que para febrero de 2000 el sector de Internet representaba el 6 % de la capitalización de mercado en los Estados Unidos y el 20 % del volumen 5. Como uno de los daños colaterales de éste problema podemos mencionar la caída de Long Term. Capital Managemcnt (LTCM), un fondo de inversión que se basaba en la idea de que las inetíciencias de los mercados tienden a corregirse rapidamente y que el 28 de septiembre de 1998 se vió obligado a firmar un acuerdo para ser abwrbido por 14 bancos. ( lacemos mención de este caso para ilustrar que lo que Reinhart & Rogoff (2009) llaman "el síndrome de esta. \TI'.. cs difcrcnte" (la creencia de que las. crisis linancicras son algo "quc le pasa a otros cn otros ticmpos ..... ) mi cs cxclusivo de grandcs paiscs. sino que cualquier agente de mercado puede sufrir de éstc. El síndrnmc dc ··¡;sta vez es difcrcnte" deja a las ecrnwmLts vulnerables a crisis de conlianza..

(18) El Endeudamiento. 8. Figura 1.2: Nivel de precios de commodities, 2005= 100 180 160. t. 140. -¡--- -- - - - - - ,--~,___,,.._. 120. ·¡-----·-·-. 100 ~ - - ------=---80. +-····-···. -Ener1ía. 60. +··-. -NoEn,er¡ia. 40. +-. !. 20 .!----·-----····----··-··-····------······-··--·-··--·. >--···,·--·· ,·-·····,·· · · · .··· -.··-··,-·-·- ,. O ·. ~. m. O. ~ ~. ~. ~ ~. ~. ~. ~. m o. ~. o. ~. o. ~. N. o. ~. ··-r--·, ~. o. V.. o. ~ ~. -·-r·---··. ·· -,--···. ········T······ ~. ~. ~. ~. o. o. ~. ~. O. ". ~ ~. ~. ~. o. o. ". ~. Fuente: World Bank. de capital accionario negociado. Este auge ocasionó que los precios de los commodities (especialmente el petróleo, véase la Figura 1.2) subieran, ayudando a Medio Oriente y a Rusia a generar todavía más superávit.. 1.2.. El Endeudamiento. Con los bolsillos llenos de dinero, los país~s asiáticos, del medio oriente y otros buscaron un lugar para ponerlo, y mucho fue a terminar a paises desarrollados, especialmente Estados Unidos, que aumentó su déficit en cuenta corriente de forma considerable. El mercado hipotecario de los Estados Unidos se encontraba en un estado especialmcnte propenso a atraer inversión. Vcámos como llegó ahí..

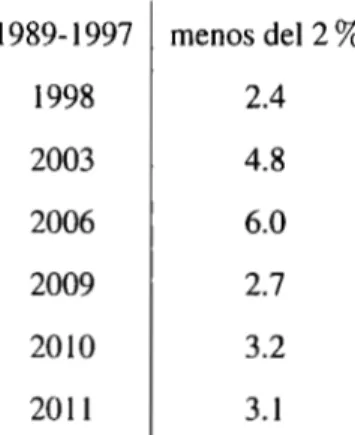

(19) 9. Diferencial 90/10. Cuadro 1.2: Déficit en la Cuenta Corriente de los Estados Unidos como % del PIB 1989-1997. menos del 2%. 1998. 2.4. 2003. 4.8. 2006. 6.0. 2009. 2.7. 2010. 3.2. 2011. 3.1. Fuente: World Bank hasta 2010; Trading Economics para 2011.. l.2.1.. Diferencial 90/10. Los salarios constituyen la parte más importante del ingreso en los Estados Unidos. Sin embargo, han estado creciendo de una manera significativamente desigual: mientras que en 1975 el percentil 90 ganaba en promedio 3 veces más que el percentil I O, para 2005 ganaban 5 veces más. Mucho de este diferencial 90/10 parece deberse a la denominada "prima de la universidad" (Rajan (201 O)). La razón entre los salarios de aquellos que sólo tienen una licenciatura en comparación con aquellos que sólo tienen la preparatoria o secundaria ha estado creciendo de manera estable desde 1980, en 2008 el salario promedio de una persona con sólo la preparatoria era de 27 ,963 dólares anuales, mientras que el de una persona con la licenciatura terminada era de 48,097. Alguien con posgrado recibía en promedio 87,775 dólares anuales. ¿Por qué se ha incrementado esta prima universitaria? Una explicación es que debido al progreso tecnológico ha aumentado la demanda de habilidades técnicas . Sin embargo este aumento en la demanda no ha sido compensado por un aumento en la oferta..

(20) 10. El Mercado Inmobiliario Cuando un gobierno enfrenta un problema como el del diferencial 90/10 y. sabe que eso se debe a la educación, sería natural esperar que no se invierta en ésta, pues los resultados se ven a largo plazo, no lo suficientemente pronto para contar en la decisión de los votantes. En lugar de eso, los políticos presionan para que las personas de clase media tengan la posibilidad de comprar un auto nuevo cada pocos años y puedan comprar ropa cada pocas semanas, y de este modo no se fijen mucho en el tamaño de sus cheques de pago. Además de hacer que los precios de las casas aumenten y las familias se sientan más ricas, los créditos hipotecarios fáciles crean trabajos en los sectores financieros, de bienes raíces y de la construcción.. 1.2.2.. El Mercado Inmobiliario. Antes de la Gran Depresión las hipotecas residenciales eran ofrecidas por bancos y compañías conocidas como asociaciones de ahorro y préstamo (savings and loans associations). Eran hipotecas a corto plazo, usualmente de 5 años, y consistían en un único pago a capital a la maduración del préstamo, a menos que el prestamista acceda a refinanciar la deuda. Además se prestaba a tasa variable y típicamente no se daba más del 50 % del valor de la casa. En los años 30, cuando la depresión se intensificaba, los refinanciamientos se acabaron, y con más del 10 % de las hipotecas en reposesión, el gobierno intervino, creando la Home Owner's Loan Corporation (HOLC) y la Federal flousing. Administration (FHA). El papel de la HOLC era comprar hipotecas en incumplimiento de manos de los bancos y las asociaciones de ahorro y préstamo y reestructurarlos en hipotecas de tasa fija amortizadas a 20 años. Como el gobierno no quería quedarse las hipotecas tenía que hacerlas atractivas a los bancos, la solución fue que b FHA aseguraría.

(21) 11. El Mercado Inmobiliario. las hipotecas,. a cambio cobraría una prima y fijaría límites al préstamo máximo permitido (80 % del valor de la propiedad inicialmente) y a la cantidad máxima que aseguraría. Así el único riesgo que acarreaería un banco que comprara una hipoteca de la FHA sería el riesgo de tasa, porque la hipoteca de tasa fija a largo plazo sería financiada con depósitos variables de corto plazo; mientras que las tasas de interés se mantuvieran relativamente constantes el negocio era bueno. Además, las condiciones fijadas provocaron la emergencia de un mercado privado para los segmentos del mercado que el gobierno no aseguraría. La HOLC se deshizo en 1936 y para ofrecer una alternativa de financiamiento a los bancos, se creó la Federal National Mortgage Association (FNMA), que después se conocería como Fannie Mae. Lo que esta agencia hacía escencialmente era comprar las hipotecas de manos de la FHA y financiarlas mediante la emisión de bonos a largo plazo, que eran comprados por inversionistas como aseguradoras y fondos de pensiones, esto aliviaba el riesgo de tasa que un banco enfrentaría,. incluso si se quedaba las hipotecas en sus libros contables. Hasta antes de los años 60 esta estructura funcionaba bien, sin embargo en este periodo las tasas de interés a corto plazo empezaron a subir y los depositantes retiraron su dinero de los bancos 6 . Para compensar la contracción de los fondos para financiar hipotecas, el gobierno dividió a Fannie Mae en dos, creando la Govern-. ment National Mortgage Association (GNMA), después conocida como Ginnie Mae que seguiría asegurando, empacando y bursatilizando hipotecas y una nueva Fannie Mae privatizada que financiaría hipotecas mediante la emisión de bonos. Poco después se creo la Federal Home Loan Mortgage Corporation, o Freddie Mac, y también fue privatizada. 6. Las n.:gulacioncs introJuciJas Jurante la Gran Depresión para evitar la cornpctcm.:ia excesiva no. permitían a los bancos subir las t,1sas de interés ofrecidas sobre depósitos más allá Je cierto límite, Je 111odo que dejaron de ser atractivos par,1 los depositantes..

(22) 12. El Mercado Inmobiliario Fannie y Freddie no eran exactamente privadas a pesar de que sus ganancias. le pertenecían a los accionistas, ni eran exactamente públicas, pero tenían deberes públicos y gozaban beneficios del gobierno, entre otras cosas estaban exentas de impuestos locales y estatales y tenían una línea de crédito del Tesoro de los Estados Unidos; así tenían acceso a fondearse baratamente. A cambio de estos beneficios, su mandato los obligaba a proveer financiamiento hipotecario. Para cumplir su mandato estas empresas compraban hipotecas que se ajustaban a ciertos requerimientos, las empaquetaban y las aseguraban contra default, para después vender activos respaldados por estos paquetes. Además empezaron a comprar activos respaldados por hipotecas emitidos por otros bancos. Su actividad era lucrativa, pero dependía de la garantía gubernamental y eso los hacía vulnerables politicamente. En los años 90, con el poder adquisitivo de la mayoría de los americanos disminuyendo en términos relativos dramáticamente (el diferencial 90/10), el gobierno decidió que las hipotecas eran la solución obvia y que Fannie y Freddie eran los canales indicados. En 1992 el congreso aprovó la ley Federal de Solidez y Seguridad Habitacional (Federal Housing Safety and Soundness) que modificaba el mandato de Fannie y Freddie y promovía el acceso a vivienda por parte de grupos de ingreso bajo y minorías. Mandaba al Departamento de Vivienda y Desarrollo Urbano (HUD por sus siglas en inglés) a crear objetivos de vivienda alcanzables para las agencias y a supervisar su cumplimiento. Además se permitió que Fannie y Freddie tuvieran requerimientos de capital menores que otras empresas financieras, y que su regulador (dentro del HUD) estuviera sujeto a la aprovación del congreso. Durante el mandato de Bill Clinton, el HUD incrementó sistematicamente la cantidad de dinero que Fannie y Freddie debían destinar a las vivienda de bajos ingresos, en 1995 se había fijado en 42 % de los activos totales, y se incrementó hasta 50 1;{ en 2000. En este mismo año, la administración del presidente Clinton redujo el enganche necesario para que la FHA asegurara una hipoteca a 3 % y aumentó el.

(23) Relajación de la Política Económica. 13. límite que se aseguraría. Todas estas acciones crearon el ambiente perfecto para un boom en la industria inmobiliaria y de la construcción.. 1.2.3.. Relajación de la Política Económica. En octubre de 2000 el auge del dot-com termina bruscamente con el colapso del NASDAQ 7 , y a consecuencia de ésto la economía cayó en recesión. Para compensar la caída en la inversión la Reserva Federal de los Estados Unidos (Fed) relajó la política económica reduciendo las tasas de interés. Las tasas de interés bajas y la expectativa de incremento en los precios de las casas 8 contribuyeron al auge del mercado inmobiliario, especialmente el de tasa variable (ARM, por sus siglas en inglés). Estas eran hipotecas con una estructura de pagos bajos al inicio (tanto como un 2 %) y un ajuste en la tasa de interés a los dos o tres años de emitida la hipoteca. Para el momento en el que se necesitara ajustar el interés, el precio del inmueble habría aumentado tanto que la deuda se podría refinanciar y el costo del refinanciamiento podría mecerse en una nueva hipoteca.. 1.2.4.. Finanzas Estructuradas. Hemos visto que Fannie y Freddie compraban hipotecas y las bursatilizaban. Debido a que no podían ser bursatilizadas por no cumplir con los requerimientos mínimos de enganche, las hipotecas de baja calidad conocidas como subprime se 7. De acuerdo a McDonald & Robinson (2009) ninguna industria en el mercado financiero se ha ido. a pique tan rápidc. Cuando el NASDAQ colapsó habían 280 acciones en el !Uoo111he1:~ U.S. lnrernet fode.r. y en s<Ílo 7 meses perdieron en cotal 1.755 billones de dólares.. xYalc la pena mencionar que esta creencia no era irracional debido a que el precio de las casas en los úl1irnos 100 aros hasta 2007. las cas.1s nunca habían perdido más del 5 'X de su valor anualmenle a nivel nacional en los Eslados Unidos. se creía entonces que los bienes inmu:hles. 110. pierden valor..

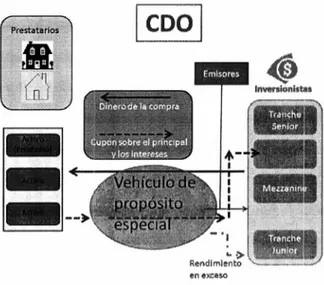

(24) 14. Finanzas Estructuradas. abrieron camino por medio de los productos financieros estructurados originados en Wall Street. Para una descripción detallada de la estructuración financiera invitamos al lector a revisar el Capítulo 2, por ahora basta saber que simplemente se trata de combinar activos con cierto riesgo para emitir derechos priorizados sobre el portafolio de retornos (este proceso se conoce como bursatilización), por lo que al final algunos de los activos emitidos terminan siendo más seguros que los originales. El activo estructurado mas popular a partir de 2002 fue una obligación de deuda (CDO por sus siglas en inglés) respaldado por hipotecas residenciales, es decir, los activos originales eran hipotecas. A los activos financieros en el mercado se les otorga una calificación crediticia, que da cierta información a los agentes del mercado sobre el riesgo que el instrumento tiene, los activos menos riesgosos reciben las calificaciones más altas; muchos inversionistas, como los fondos de pensiones, están obligados por mandato a inve1tir en activos con altas calificaciones (Blome et al. (2007), Hu et al. (2007)). Los activos estructurados eran más atractivos que la deuda gubernamental porque tenían la misma calificación con mejores rendimientos 9 , es decir, a simple vista uno imagina que conllevan el mismo riesgo pero ofrecen rendimientos más altos. La expansión del crédito hipotecario fue acompañado de un deterioro de la calidad, las hipotecas subprime constituyeron 22 % de las originadas en 2006. Una causa importante de esto, fueron los incentivos que se crearon a lo largo de la cadena de bursatilización: • Una hipotecaria como New Century o Countrywide llena las calles de Ca') A partir de 2002 hubo una oferta abundante de activos estructurados. según Scholtes & Beales (2007). ~1. 111ediados de 2007 habían 37,000 activos estructurados calilieados corno /\AA en los Es-. tados Unidos. mientras que habían sólo 9 corporaciones con esta calificación :Automatic Data Processing. Exxon\1obil. General Elcctric, Johnson&Johnson, Pfcizer, Microsoft. Toyota Motor. UPS y Berkshire l lailuway..

(25) 15. Finanzas Estructuradas lifornia de corredores inmobiliarios y les da la tarea de vender hipotecas a todo el mundo. La hipotecaria no se queda con las hipotecas sino que va con un banco, como Lehman Brothers, y las vende a cambio de una prima (no hay incentivo para ser demasiado cuidadoso de a quién se le otorga una hipoteca). • El banco tampoco se queda con las hipotecas porque en seguida empieza el proceso de bursatilización (no hay incentivo para revisar con cuidado a quién se otorgaron las hipotecas); los bancos reciben ayuda de las compañías calificadoras y éstas además de ayudar a los bancos califican los nuevos bonos y certifican su calidad. Los problemas de valuación aparecieron cuando las agencias se vieron con. mucha prisa al calificar los nuevos CDOs, pues el impaciente mercado explotó más rápido que el número o el conocimiento de los analistas. La calificación de CDOs dependió casi completamente de modelos automatizados, con poca intervención del hombre y pocos incentivos para verificar las valuaciones del colateral. Para valuar los CDOs las agencias confiaban en evaluaciones de la pérdida esperada o de la probabilidad de incumplimiento de los bonos usados como colateral. En el corazón de la Crisis Financiera de 2007 estuvo el descubrimiento de que los activos estructurados eran mucho más riesgosos de lo que originalmente se había anunciado. Analicemos con cuidado cada eslabón de la cadena de bursatilización.. Las agencias hipotecarias Las empresas hipotecarias más grandes de los Estados Unidos se encontraban en California. eran New Century y Countrywide, pero además de ellas aparecieron por todos lados bancos sombra (instituciones sin depositantes, que proveían ronden.

(26) 16. Finanzas Estructuradas. para la compra de casas pero que no tenían dinero y lo pedían prestado a los bancos) que pretendían aprovechar el boom del mercado hipotecario.. Los Banqueros Pocos tienen mejor olfato para hacer dinero que los banqueros. Los bancos suelen encontrar sus mejores oportunidades con jugadores poco sofisticados. Cuando las ganancias empiezan a ser visibles más bancos intentan entrar al negocio. Por los daños colaterales de las quiebras de los bancos, los gobiernos responsables no los pueden dejar quebrar. El sofisticado sector financiero de los Estados Unidos respondió al deseo de su gobierno de promover la vivienda a bajo costo explotando lo impensable. Esto además se combino con la derogación de la ley Glass-Steagall en 1999. En 1933, después de la Gran Depresión, el senador por Virginia, Carter Glass (ex secretario del Tesoro y fundador del Sistema de la Reserva Federal) propuso que los bancos de inversión y los bancos comerciales se mantuvieran separados, fue apoyado por Henry Bascom Steagall, congresista de Alabama, así se firmo la ley Glass-Steagal, que prohibía a los bancos comerciales fusionarse con bancos de inversión. Después de muchos intentos de derrbar la ley, el 12 de noviembre de 1999 se finnó la ley de Modernización de los Servicios Financieros. conocida como ley Gramm-Leach-Bliley, que derogaba la ley Glass-Stegall. Entonce~. los bancos tenían permiso para jugar con el dinero de los depositantes. El juguete más atractivo de la época eran las finanzas estructuradas, y todos entraron al juego..

(27) 17. Finanzas Estructuradas. Las agencias calificadoras Durante casi un siglo las agencias calificadoras han ayudado a los inversionistas a medir el riesgo de los activos de renta fija. Su negocio central hasta hace poco era calificar la deuda corporativa, pero a medida que los inversionistas se sentían más cómodos invirtiendo en CDOs demandaron calificaciones comparables con aquellas a las que estaban acostumbrados; de modo que las agencias calificadoras jugaron un papel vital en el desarrollo del mercado de CDOs. Los inversionistas llegaron a confiar casi exclusivamente en las calificaciones a la hora de transar con CDOs. También la Securities and Exchange Comission (SEC) confiaba en las calificaciones otorgadas por las agencias, pues estas eran Organizaciones Estadísticas Nacionalmente Reconocidas (NRSRO por sus siglas en inglés). Hay que tener en mente que un bono corporativo es un instrumento financiero que claramente puede ser atribuido a una sóla compañía. Al calificar los bonos estructurados se crea la falsa ilusión de que estos activos pueden ser comparados con activos de "un sólo nombre", lo cual hace que los inversionistas se sientan más cómodos. Se tenía la idea de que las calificaciones de los CDOs esencialmente querían decir que éstos tenían la misma distribución de probabilidad que los bonos corporativos de la misma calificación, sin embargo no era así. Más aún, cuando las estructuras de CDOs se volvieron más complicadas, y empezaron a salir tranches super senior, provisiones de pagos en especie (PIK 10 ), y otras formas de eventualidades que podrían cambiar la prioridad de los pagos, las calificaciones de los CDOs se hicieron menos significativas. Coval et ,il. (2009b) mencionan que debido al modo en que están diseñadas. las calificaciones crediticias sólo evaluan el riesgo del pago esperado, pero no dicen lllEn el caso de escasés <le interés, PIK <lice que se puede pagar a los inversionist.is. l'llll. 111:is bonos. en lugar <le efct:tivo. de mo<lo que los inversionistas devengan d print:ipar cu lu~ar de recibir interés..

(28) 18. Finanzas Estructuradas. si el activo es más vulnerable cuando hay una caída generalizada del mercado o cuando se está en una recesión económica. Una calificación no da información sobre la distribución de probabilidad completa de los pagos de un activo, sin embargo los inversionistas rellenan los huecos observando la historia crediticia de la compañía. Pero los activos estructurados no tenían historia. Se suele atribuir a las agencias calificadoras la culpa del ascenso y descenso de los productos estructurados, por su entendimiento incompleto de las estimaciones que hicieron. Pero también hay evidencia de que algunos de los ejecutivos de Wall Street sabían que esto iba a terminar algún día: "Cuando la música pare, las cosas se van a complicar en términos de liquidez. Pero mientras la música siga sonando, tienes que pararte y bailar. Todavía estamos bailando" Chuck Prince, entonces CEO de Citigroup, en una entrevista con Financial Times en Japón, julio de 2007.. Había pocos incentivos para salirse del juego: • las hipotecarias ofrecían hipotecas con pagos iniciales bajos con la idea de que cuando se tuvieran que empezar a hacer pagos elevados se podrían refinanciar, • el costo del refinanciamiento se podría meter en hipotecas cada vez mas grandes., • las hipotecarias no conservaban las hipotecas. sino que las vendían a los bancos, que a su vez las bursati Iizaban para vender productos estructurados..

(29) 19. Contención de la Explosión de la Burbuja • se premiaba a los empleados por las ganancias, pero no le les penalizaba seriamente por las pérdidas, según Ferguson (2010), Joseph Cassano, de AIG Financia) Products, se embolsó 315 millones de dólares entre 2000 y 2007.. 1.3.. Contención de la Explosión de la Burbuja. Ya en 2004 algunas autoridades expresaban preocupación por las consecuencias de una política de tasas de interés bajas, lo que llevó al inicio de un ciclo de contracción monetaria a mediados de 2004. Al mismo tiempo China se unió al medio Oriente y Rusia en la generación de superávits en cuenta corriente. Estos excesos de ahorros ayudaron a mantener las tasas de interés bajas, a pesar de la contracción monetria, de modo que la burbuja de crédito hipotecario se siguió inflando. El endurecimiento monetario llegó a su pico en el verano de 2006, cuando las tasas de interés empezaron a subir. Al ajustarse hacia arriba las tasas de las ARM's excendieron la capacidad de pago de los deudores, y empezaron los defaults, el problema no es que un deudor caiga en default, sino que una gran cantidad de ellos lo hicieron al mismo tiempo. En diciembre de 2006 más de cien mil propiedades fueron quitadas a aquellos que no las podían pagar. Las hipotecas residenciales no fueron las únicas que causaron problemas, también lo hicieron las hipotecas comerciales (las hipotecas comerciales son aquellas que se otorgan para la compra de propiedades con fines comerciales, como plazas, ofic inas, etc.), que estaban altamente sobrevaluadas, por ejemplo Lehm,m Brothers compró en marzo de 2008 un edificio de oficinas en París que costó 1 886 millones de dólares y fue financiado con la emisión de activos estructurados, cuando se construyó el edificio en 2001 el costo fue de 866 millones de dólares..

(30) 20. La Explosión. 1.4.. La Explosión. En 2006, antes de que se dieran los incumplimientos de hipotecas, el mercado de bursatilización de hipotecas en Estados Unidos era de 40 billones de dólares, para febrero de 2007 había caído a 22 billones de dólares. Había problemas en todos lados, de acuerdo a McDonald & Robinson (2009), en marzo la compañía Fremont General, lider de hipotecas en Santa Monica, anunció que se salía completamente de los préstamos subprime, por orden de la Federal Deposit lnsurance Corporation (FDIC), y en abril la hipotecaria New Century. se declaró en bancarota. Lehman Brothers y Merrill Lynch tenían CDOs que no podían colocar a par, en una sóla transacción Lehman Brothers perdió 100 millones de dólares al colocar un CDO a 95 centavos por dolar. Countywide dejó de ser sujeto de crédito para los bancos, debido a que I de cada 4 hipotecas que había emitido estaba en moratoria. La tasa LIBOR a 3 meses subió de 5.36 a 5.95, el mayor cambio desde la caída del fondo de inversión LTCM en 1998. El 7 de septiembre de 2008 Henry Paulson, secretario del Tesoro, tomó la desición de comprar 80 % de Fannie y Freddie, garantizando 100 mil millones si fueran necesarios. De acuerdo a McDonald & Robinson (2009) la cantidad de activos relacionados con hipotecas de otras firmas que poseían Freddie y Fannie creció más del 100 por ciento de 2002 a 2007, pero en lugar de bursatilizar estaban guardando estos activos en sus libros como inversiones. Los dos fondos de inversión del banco Bear Stcarns, S1ro1egies Fund y S1rategies Enhan ced Le1•erage Fund, ambos bajo Beur Steoms /Jigh-Grade S1rt1ctured Credit quebraron (para poner esto en perspectiva el lector debe saber que en la. Gran Depresi·5n de 1929 Bear Sterns fue el único banco que no despidió a nadie). Para e l juevei; 13 de septiembre, el deparlarncnlo del Tesoro y la Rese rva Federal.

(31) 21. La Explosión. habían sido llamados para ayudar a Bear Steams, inmediatamente Henry Paulson y Ben Bemanke transfirieron fondos del Tesoro a JPMorganChase que tenía instrucciones de fondear a Bear Steams en el corto plazo. El gobierno estadounidense nunca había inyectado dinero a un banco de inversión. El domingo 17, después de arduas negociaciones, JPMorganChase anunció que compraría Bear Steams a I O dólares la acción (a principios de 2007 había estado valuada en 170 dólares). Pero la gota que derramó el vaso fue la quiebra del banco de inversión Lehman Brothers. Cuando Lehman Brothers publicó sus reportes del segundo trimestre, se pudo notar que todas las ganancias de 2007 habían sido perdídas en unos pocos meses, era el primer trimestre que reportaban pérdidas en 14 años. El 15 de septiembre, después de dos días de negociaciones infructuosas, el banco Lehman Brothers fue obligado a pedir la bancarrota, el banco de inversión Merrill Lynch fue adquirido por Bank of America y la compañía de seguros AIG cayó en problemas. AIG 11 fue fundada en Shangai en 1919, al pasar de los años extendió su negocio de seguros de vida y seguros en general a lo largo de 130 países. En 1987 crea AIG Financial Products Corp. (AIGFP), una compañía que se dedicaba a hacer transacciones para una base de clientes global. En 1998, AIGPF empezó a vender. Credit Default Swaps (CDS), un activo que asegura el flujo de efectivo de otro activo en el evento de que este último caiga en default, a cambio de una prima. Un CDS no es exactamente un seguro, pues la regulación no requería que se guardaran reservas para respaldarlo. De 2002 a 2007 sus ingresos fueron de 59 mil millones de dólares a 115 mil millones de dólares, gracias a la emisión de CDSs sobre CDOs. En 2007 era la compañía pública número 18 en el mundo. Cuando el mercado hipotecario empezó a deteriorarse. /\IG sufrió pérdidas no11. La. información. sobre. la. co mpañía. ¡\((j. ruc. www.aigcorpor,:.te .com/abou1aig/prc_seple111ber_2008.h1111I el I O de junio de 2012 .. ob!eniJa. de.

(32) Reestructuración del Sistema Financiero. 22. tables, sobre todo en el portafolio de CDSs de AIGFP, lo cual llevó a requerimientos enormes de dinero. Al mismo tiempo se presentaron pérdidas en el programa de préstamo de activos, que consistía en prestar a corto plazo ciertos activos en tenencia para generar utilidades invirtiendo en activos respaldados por hipotecas. Con los problemas de Bear Stearns y la caída Lehman Brothers (los principales creadores de activos respaldados por hipotecas), AIG se vió en una crisis de liquidez, pues las agencias calificadoras degradaron su calidad crediticia y eso aumento los requerimientos de colateral por más de 20 mil millones de dólares. La Reserva Federal anunció que crearía una línea de crédito de hasta 85 mil millones de dólares, a cambio del 80 % de la compañía. Así, el total de garantías del gobierno era de 314 mil millones de dólares (Bear Steams, Fannie, Freddie y AIG). El TED spread, una medida del riesgo de crédito percibido en la economía, es la diferencia entre la tasa de interés a 3 meses de los contratos del tesoro (T-bills) y la LIBOR, historicamente oscila entre los I O y los 50 pb, el día después de que. AIG se colapsó se fue a 300 puntos base, rompió el record que venía desde el Lunes Negro de 1987. La crisis financiera se extendió a lo largo del mundo debido a los vínculos internacionales entre las instituciones financieras.. 1.5.. Reestructuración del Sistema Financiero. Según Bcrnanke (2013), el manejo de la crisis financiera también fue un ejemplo de cooper,1ción internacional. El 10 de octubre de 2008, en la reuni ón del G7 en Washington , en lugar de seguir con la agenda planeada. los participantes se sentaron a pensar qué hacer. Lo primero en lo que se pusieron Je acuerdo es que trabajarían juntos para prevenir que.

(33) 23. Reestructuración del Sistema Financiero. otras instituciones importantes a nivel sistema cayeran en problemas. El impacto de estas noticias inmediatamente se notó porque la tasa de interés interbancaria empezó a caer; el 1O de octubre estaba en alrededor de 350 puntos base, para enero de 2009 había bajado a menos de 50. La Reserva Federal jugó un papel muy importante como proveedor de liquidez a los mercados financieros. Normalmente tiene capacidad para prestar dinero a los bancos, pero en 2008 no sólo los bancos comerciales, sino otras instituciones financieras se vieron en problemas, de modo que se tuvieron que crear otros canales y programas para proveer la liquidez que calmaría el pánico. La claúsula 13 del mandato de la Reserva Ferderal permite que en circunstancias de emergencia, la Fed pueda prestar dinero a otras instituciones aparte de los bancos comerciales. El Departamento del Tesoro y la Reserva Federal respondieron rapidamente a la crísis de confianza que generó la caída de Lehman Brothers, en particular con los fondos de inversión money market 12 . El Departamento del Tesoro garantizó temporalmente las inversiones en fondos money market, y la Reserva Federal creó un programa de liquidez bajo el cual le prestaba dinero a los bancos para que compraran algunos activos a estos fondos. Esto ayudo a calmar el pánico. El Departamento del Tesoro estuvo muy involucrado después de la aprobación del programa Trouble Assets Relief Program (TARP), que consistía en 700 mil millones de dólares para comprar CDO's de manos de los bancos y que fue aprobado como ley el 3 de octubre de 2008. La misión era asegurarse que las instituciones financieras tuvieran suficiente capital y que el gobierno tomara una posición de 1~Un fondo de inversión 111011n 111urket asegura al inversionisla que podrá retirar su dinero en el momento que lo desee. Estos fondos tenían gramlcs sumas invertidas en Lehman 8ro1hers. por lo que su caída causó en los invcrsionist~1s el miedo de que si no relirahan su dinero ahora lo perderían. El día siguien1e a l anuncio de la quiebra de Lehman Brothcrs. los rondos 111011ey market estahan perdiendo 100 111il millones de tlúlarcs diarios..

(34) Reestructuración del Sistema Financiero. 24. accionista temporal de las instituciones. Todos los préstamos se hicieron con garantías, Bernanke (2013) meciona que no se debe jugar con el dinero de los contribuyentes, de modo que sólo había un préstamo cuando a cambio se ofrecían garantías. Por ejemplo, AIG era una de las mayores aseguradoras en el mundo, y aparte de AIG Financia) Products tenía muchas divisiones globales de seguros, donde tenía muchos activos perfectamente buenos, que pudo ofrecer como colateral. El caso de Lehman Brothers era distinto, el banco no sólo tenía una crisis de liquidez, sino de insolvencia, sus portafolios de hipotecas residenciales e hipotecas comerciales simplemente eran demasiado grandes para dejar algo que ofrecer como garantía, de modo que el gobierno no podía otorgar un préstamo. Además del Departamento del Tesoro y la Reserva Federal, estuvo involucrado la Federal Deposit lnsurance Cm7Joration (FDIC), en particular los límites al seguro de depósitos era de 250 000, para las cuentas de transacciones la cota se elimino totalmente (ie, hasta infinito). También garantizaban a los bancos que querían emitir deuda corporativa de hasta 3 años, para que los bancos puedieran obtener fondeo a largo plazo. También se colaboró cercanamente con agencias de otros paises, por ejemplo la Fed entró en swaps de moneda con bancos centrales (dólares a cambio de moneda local), para que estos pudieran prestar en dólares a los bancos dentro de su país. Gracias a las medidas que se tomaron el derretimiento finanaciero se pudo detener, sin embargo si hubo un impacto importante en la economía, tanto de los Estados Unidos como del mundo. así que aunque la crisis financiera se controló si hubo una marcada recesión global. En Estados Unidos el desempleo subió a I O%..

(35) 25. Estabilización. 1.6.. Estabilización. Segun el NBER (2010) la crisis empezó en Diciembre de 2007 y terminó en Junio de 2009 13 . Cuando se controló la crisis financiera se acabó el papel de la Fed como el prestatario de último recurso. Recordemos que para el 2006 se habían subido las tasas de interés después de la política relajada que se siguió para recuperarse de la crisis del dot-com. Cuando empezaron a aparecer los problemas en 2007, la Fed comenzó de nuevo a reducir las tasa de interés, para diciembre de 2008 se encontraba en un rango de entre Oy 25 puntos base. Claramente las tasas no se pueden reducir más, y como la economía, · necesitaba más ayuda, la respuesta vino con compras de activos a gran escala, o como se conoce en inglés quantitative easing. Para influenciar las tasas de interés a largo plazo, la Fed compró bonos del Tesoro y activos respaldados por hipotecas de manos de Fannie y Freddie. Estas acciones aumentaron el balance de la Fed en más de 2 billones de dólares, antes de que se llevaran a cabo las compras la Fed tenía alrededor de 800 millones en bonos del Tesoro. Otra de las acciones que la Fed ha tomado ha sido mejorar la comunicación sobre la política monetaria, la idea es que si la población inversionista está bien informada de lo que está pasando es menos propensa a caer en pánico. Además de controlar las tasas de interés, la Fed se ha ocupado de controlar la intiación, manteniendola alrededor de 2 %, y lo han anunciado por primera vez como una meta numérica . Y se logró reducir el desempleo de 10 % a 8 .3, % en marzo de 2012. Para 2012 la mayoría de las transacciones llevadas a cabo por la Reserva federal y el Departamento del Tesoro han sido reversidas 14 De acuerdo a Bernankc !.\Esto quiere decir que en junio de 2009 se acab<Í la contracción y la economía de nuevo cmpez<Í a crecer. fue la rcce:;i {m 111:is larga desde 1929. 1. "Según la página clcctníniL·a http://www.aigcorporatc.com/GlinAIG/rolc_trustees.h1ml de AIG.

(36) Estabilización. 26. (2012), para marzo de 2010 la mayoría de los préstamos de último recurso que se hicieron a instituciones financieras habían sido pagados, por dos razones, o bien habían prescribido, o habían sido pagados porque la Fed presta a cierta tasa de interés, que aunque es más baja que las tasas del mercado en el momento de estrés, es más alta que las tasas que un banco puede conseguir en condiciones normales, cuando la economía se estabilizó, los bancos prefirieron tasas más favorables. De los 21000 préstamos que se hicieron ninguno incumplió. El esfuerzo no termina con el final de la crisis, sino que hay que continuar reforzando el sistema financiero. Bemanke (2013) menciona que no se debería tener que llc!gar al problema de "demasiado grande para caer", que el caso del rescate de Bear Stearns y AIG está muy lejos de ser el mejor escenario y que se debería encontrar una forma de evitar caer de nuevo en una situación así. Además, dice que probablemente Lehman Brothers era demasiado grande para quebrar debido al impacto que su caida tuvo en los mercados, pero que entonces no había una forma legal de ayudarlos. Ahora hay nuevas regulaciones que pueden ayudar a decidir si una empresa particular pone en riesgo el sistema, por ejemplo, Basilea 3 requiere que las empresas más grandes y sistémicamente críticas tengan un sobrecargo en capital, para implementar esrn regla, los Reguladores Internacionales de Bancos, han trabajapara marzo de 2012 el préstamo Maidcn Lane II había sido totalmenlt: pagado, y el préstamo Maiden Lane III había sido signifü;ativamcntc rcduddo. Maiden Lane 11 fue un préstamo por parte de la Reserva Federal de Nueva York (FRBNY) mediante el cual la FRBNY tenía inwrsiones en los activos respaldados por hipotecas de AIG, Maidcn Line III era un préstamo mediante el cu,11 la FRBNY tenía inversiones en los CDOs de AIG. Durante el proceso de recapitalización. AIG pagó a la FRBNY 21 mil millones de dól.1res por el Maidcn Lane II y 6.1 mil millones de dólan:s del Maiden Lane 111. adcm:1s de transferir 20.3 millones de dólares al Departamento del Tesoro. Para el 22 de marzo de 2012 la panicipaciún del Tesoro en J\IG se había reducido a 70 %, y los intereses preferentes han siJo tocalmente pa~:ados..

(37) Estabilización. 27. do para crear criterios de tamaño, complejidad, interconexión, etc. que ayuden a determinar el nivel de capital que una empresa debe tener. Además cuando se presenta una fusión de dos bancos, ahora la Fed tiene que evaluar si la fusión crea una compañía más riesgosa sistémicamente. Ha habido muchos cambios y mejoras en la regulación, el más importante es la ley Dodd-Frank. Barney Frank era la cabeza del Comité de Servicios Financieros cuando estaba en manos de los demócratas, Chris Dodd era la cabeza del Comité Bancario del Senado, y en el verano de 2010 aprobaron el Wall Street Reform and Consumer Protection Act. Uno de los mayores objetivos es tratar de crear un enfoque sistémico, donde los reguladores observen el sistema financiero completo y no sólo partes de él. Para lograrlo se creo el Financia/ Stability Oversight Council (FSOC), que ayuda a coordinar a los reguladores. La ley Dodd-Frank dio a los reguladores la responsabilidad de tomar en cuenta las implicaciones sistémicas de sus acciones supervisorias individuales. Por medio del voto, el FSOC designará bajo la supervisión de la Reserva Federal a las instituciones que considere como un riesgo al sistema, incluidas las bolsas . De acuerdo a Dodd-Frank, las instituciones con mayor riesgo al sistema enfrentarán regulaciones más severas que otras empresas. Para reducir el riesgo de una institución hay reglas como la regla de Volker, que prohibe que los bancos lleven a cabo operaciones de trading por cuenta propia. Además se requiere que las graneles empresas sean sometidas a stress-test una vez al año por la Fed y también internamente . Estas regulaciones están enfocadas a prevenir que una empresa quiebre, pero tambi én hay que resolver el problema de que, si se llega a la qui ebra, sea de una forma menos dañina al sistema. La ley Dodd-Frank dio a la FDIC la autoridad de decidir el orden de la liquidación. La FDIC ya tiene el poder de cerrar los bancos.

(38) 28. Estabilización. que están a punto de quebrar y puede hacerlo de fonna limpia y eficiente, sin daño a los depositantes, la idea es que ahora lo pueda hacer también con otro tipo de instituciones financieras. La Fed ya no puede intervenir legalmente para rescatar a las instituciones, ahora se debe hacer por medio de la FDIC. Probablemente el sector más desprotegido en la crisis fueron los consumidores de servicios financieros, la ley Dodd-Frank establece la creación del Consu-. mer Financia/ Protection Bureau, destinado a proteger a los consumidores en sus transacciones financieras. La ley Dodd-Frank es larga y compleja y los reguladores están trabajando en la implementación al mismo tiempo que se intentan minimizar los costos a la industria y a la economía. Finalmente, Bernanke (2013) dice que la crisis de 2008 ha enseñado a los bancos centrales que la estabilidad financiera es una responsabilidad tan importante como la responsabilidad de la estabilidad monetaria y económica.. Como hemos visto la innovación financiera jugó un papel crucial en la crisis financiera, en el siguiente capítulo revisaremos la definición de innovación financiera, los motivos que nos llevan a innovar, y finalmente revisaremos con cuidado el proceso de estructuración financiera, prestaremos especial atención al mercado de CDOs..

(39) Capítulo 2. Innovación Financiera La innovación financiera ha llamado la atención de todos en los últimos 50 años, sin embargo tiene una historia mucho más larga que eso, se ha estado innovando desde hace milenios. El primer acuerdo financiero fue el prestamo entre personas. Ejemplos de acuerdos financieros más sofisticadso pueden encontrarse en Babilonia y Asiria, donde existían al menos dos bancos y había documentos que se emitían en uno de ellos y se cobraban en el otro. En este capítulo revisaremos en primer lugar qué es la innovación financiera, después las razones que nos llevan a innovar y finalmente la parte de más relevancia para el resto del trabajo, una sección sobre un tipo especial de innovación financiera, que jugó un papel crucial en la crisis financiera de 2008, las finanzas estructuradas, especialmente a través de los CDOs. En el Capitulo I vimos que a mediados de la década de 2000, la demanda de activos estructurados fue muy grande, y que a partir de 2007 muchas instituciones financieras tuvieron graves problemas cuando el mercado hipotecario colapsó y no se pudieron vender más activos estructurados. ¿Qué es la innovación finan ciera? Miller ( 1986) meciona que es importante. 29.

(40) ¿Qué nos motiva a innovar?. 30. distinguir entre innovación y simple mejora, innovaciones son las sorpresas, lo que no puede ser pronosticado a partir de información anterior. En el Cuadro 2.1 vemos algunos ejemplos de activos con estas características, aunque ahora estos activos nos parecen lo más común del mundo, cuando aparecieron eran genuinas innovaciones. Segun Merton et al. (1994), muchos esperaban que el ritmo de innovación se redujera después de 1990 pero no fue así gracias al mercado inmobiliario.. 2.1.. ¿Qué nos motiva a innovar?. Allen & Gale ( 1995) reconocen que hay distintos tipos de innovación y distintos motivos para innovar. Entre los motivos podemos destacar los siguientes 6: 1. El deseo de hacer los mercados más completos y compartir el riesgo de. manera mas eficiente (Home (1985)), por ejemplo para cubrir algún riesgo que antes no podía ser cubierto o para reducir el costo de conseguir algún grado de seguridad. En 1848 se crea la Chicago Board of Trade, que respondía a la necesidad de optimizar el comercio de productos agrícolas, que se había vuelto caótico e ineficiente. En un principio el organismo se concentró en estandarizar la calidad y cantidad de los granos que se comerciaban, sin embargo pronto se empezaron a negociar contratos sobre la entrega futura de granos, esto permitió a los productores y procesadores compartir el riesgo de las tlucluacilmes er, el precio de los granos. 2. El deseo de reducir costos de transacción o incrementar /u liquide-:...

(41) ¿ Qué nos motiva a innovar?. 31. Cuadro 2.1: Las Innovaciones Financieras más Importantes Fecha. Activo acciones. Notas la primera empresa en emitir acciones fue The Russia Company fundada en 1553.. siglo XVI bonos. El primer bono en ser emitido fue el Grand. Parti, por el gobierno francés en 1555. opciones y futuros. según de la Vega ( 1688),se empezaron a negociar poco después de la fundación de la Bolsa en Amsterdam se diferencian de los bonos comunes porque el interés sólo es pagado si las. alrrededor de la Primera. income bonds. ganancias de la compañía exceden un nivel, mucha de la innovación se debió a la. Guerra Mundial. industria ferroviaria las notas de tasa flotante fueron emitidas. 1970. primer ins-. por primera vez por el Ente Nazional per. trumento de. LÉnergia Elettrica, la tasa de estas notas. tasa flotante. estaba vinculada a la LIBOR. Pepsico emitió notas similares el mes siguiente. Fueron emitidas en EU por primera vez en 1974.. 1975. futuros. por la Chicago Board of Trade. financieros Fucnlc: Allcn & G.ilc ( 1995).

(42) ¿ Qué nos motiva a innovar?. 32. Un ejemplo de innovación por este motivo fueron los activos ideados por los gobiernos en los años de guerra entre 1739 y 1815, debidos a la gran necesidad de fondeo. Por ejemplo los prestamos durante la Guerra de Independencia Americana los prestamistas recibían una perpetuidad, una anualidad y una lotería. 3. El deseo de reducir los costos de agencia.. 4. El deseo de cambiar los precios de ciertos activos en tenencia. 5. El deseo de evitar o rodear regulaciones gubernamentales. Uno de los ejemplos de innovación financiera creada a causa de las regulaciones son las acciones preferentes. Algunas compañías inglesas daban preferencia a ciertos grupos de accionistas desde mediados del siglo XVI, sin embargo las acciones preferentes se popularizaron en el siglo XIX debido a que la regulación en Inglaterra permitía a las compañías pedir prestamos por a lo más un tercio de su capital accionario. La proporción de acciones preferentes emitidas aumentó de 4 % en 1845 a 66 % en 1849 (Allen & Gale ( 1995)). La actual moda por los swaps también nació gracias a una regulación, esta vez del gobierno británico, que restringía a las compañía~ inglesas a la hora de buscar financiamiento en dolares y a las extranjeras al buscar financiamiento en libras. 6. El deseo de el'itar impuestos.. Generalmente las leyes impositivas son tales que diferentes tipos de ingreso tienen diferentes tasas impositivas, los intrumentos financieros permiten convertir un ingreso de cierto tipo en un ingreso de algún otro. generalemcnte uno que pagará más impuestos por uno de tasa impositiva más baja..

(43) 33. ¿ Qué nos motiva a innovar?. ~~~~~--~~~~~~-~~~~~~~~~~~~. Según Miller ( 1986) la innovación financiera más representativa de esta categoría es la popularización de los bonos cupón cero de descuento intensivo en los años 80, que nacen no de un impuesto particular, sino de un hueco en la regulación impositiva de los Estados Unidos. Los bonos cupón cero ya eran emitidos, por ejemplo los Trasury bills, sin embargo los instrumentos de largo plazo y descuento intensivo no habían sido emitidos por corporaciones gravables hasta que se descubrió la falla en la regulación del Departamento del Tesoro. A las corporaciones se les permitía deducir anualmente una cantidad igual al descuento original de los bonos dividido entre el número de años a maduración (una aproximación lineal para el interés implícito). Esta regla ignoraba el hecho de que en un bono cupón cero el interés es compuesto y así asignaba demasiado interés a los primeros periodos. Cuando las tasas de interés son bajas la diferencia no es mucha, pero si las tasas son altas como en los 80's entonces los ahorros en impuestos son significativos. El Departamento del Tesoro reaccionó después de un par de años y corrigió la falla, entonces la oferta de bonos cupón cero por parte de corporaciones se detuvo abruptamente, sin embargo la demanda no disminuyó y una gran parte de esta se vió satisfecha por un bache similar en la regulación japonesa, que trataba las apreciaciones no como interés direfido gravable, sino como ganancias de capital, y bajo las leyes japonesas las ganancias de capital estaban libres de impuestos. Hemos visto que en muchos casos el gobierno contribuye a la innovación financiera. Hay casos, particularmente en la sensible area de vivienda. donde el gobierno de los Estados Unidos ha sido el mayor pionero de la innovación financiera, aunque casi siempre la acción del gobierno en mucho mas sutil. Ross ( 1976) supone que la innovación tinanciera estü manejada por la demanda.

(44) 34. Finanzas Estructuradas. de cierto patrón de flujos de efectivo. En el modelo que se analiza en el Capítulo 4 se supondrá el mismo motivo para la innovación financiera, esto es, la demanda de ciertos flujos por parte del inversionista; así, la innovación financiera será la creación de un nuevo activo financiero mediante el reempaquetamiento de los flujos de efectivo generados por algún activo financiero existente. Los beneficios de la innovación financiera van de la mano con la razón que nos lleva a innovar, ya sea que se logre la reducción de costos, el aumento de liquidez, o el compartir cierto riesgo. Según Allen & Gale ( 1995) en general la innovación financiera aumenta el bienestar social. En el Capítulo 4 veremos sin embargo que la innovación financiera puede en ciertos casos hacer más frágiles los mercados financieros, por lo que es necesario ser cuidadosos a la hora de innovar. Ahora veamos un ejemplo de innovación financiera, que jugó un importante papel en la crisis de 2008: las finanzas estructuradas.. 2.2.. Finanzas Estructuradas. La Estructuración Financiera o Finanzas Estructuradas es un tipo de innovación que consiste básicamente en el agrupamiento de activos económicos en un fondo común y la subsecuente emisión de una estructura de activos financieros jerarquizados, conocidos como tronches, usando este fondo común de activos económicos como colateral. Como resultado de esta operación, algunos tranches de la estructura de activos financieros son menos riesgosos que el promedio de los activos económicos en el fondo común. Esta habilidad de la estructuración financiera de crear activos más seguros a partir de activos riesgosos fue lo hizo popular la emisión de activos estructurado~.• la mayoría de los cuales eran percibidos por los inversionistas y las.

Figure

+7

Documento similar

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas