GRADUADO EN TURISMO

TRABAJO FIN DE GRADO

La crisis en los destinos turísticos: sector hotelero en la

Costa del Sol

Realizado por:

Natalia Vega Corpuz

Fdo.:

Dirigido por:

Enrique Navarro Jurado

Vº Bueno del tutorFdo.:

TÍTULO: La crisis en los destinos turísticos: sector hotelero en la Costa del Sol

PALABRAS CLAVE: Crisis económica, turismo, sector hotelero, inversión hotelera, Costa del Sol

RESUMEN:

ÍNDICE

Capítulo 1 Introducción ... 1

Capítulo 2 La crisis económico ... 2

2.1. El origen de la crisis y su divulgación ... 3

2.1.1. Producto Interior Bruto ... 5

2.1.2. Desempleo ... 7

2.2. La Crisis en España ... 8

2.3. Incidencias sobre el turismo español ... 10

Capítulo 3 Turismo en la costa del sol: el sector hotelero ... 17

3.1. Características generales del turismo en la costa del sol ... 17

3.2. El sector hotelero en la costa del sol ... 20

3.2.1. Establecimientos y plazas hoteleras ... 20

3.2.2. Otros indicadores turísticos ... 24

3.2.3. Rentabilidad hotelera de la Costa del Sol ... 27

Capítulo 4 Inversiones hoteleras ... 28

4.1. Inversiones hoteleras en españa ... 28

4.1.1. Cadenas Hoteleras ... 30

4.1.2. Radiografía de las inversiones hoteleras 2012 ... 31

4.2. Inversiones hoteleras en la costa del sol ... 35

4.2.1. Inversiones hoteleras de carácter público ... 35

4.2.2. Inversiones hoteleras de carácter privado ... 36

CAPÍTULO 1

INTRODUCCIÓN

El presente Trabajo Fin de Grado se fundamente en una simulación en la que un grupo de inversión internacional “Tur-company” acude a la consultora “NVC Consultora” en busca de información detallada acerca de la situación actual del sector hotelero en el destino turístico de la Costa del Sol, con la intención de evaluar si ante la coyuntura actual de crisis económica, la decisión de invertir en el sector hotelero es una opción viable y conveniente. Sus cuestiones principales residen en la reacción del turismo frente a la crisis económica y lo que esto ha supuesto para el sector hotelero, sobre todo en términos de inversión hotelera. Por otra parte, al margen del contexto económico, Tur company también pretende conocer a fondo los elementos característicos y las tendencias del sector hotelero en la Costa del Sol, para localizar así las posibles oportunidades de inversión en este territorio.

Para solventar estos interrogantes, se ha elaborado un informe técnico, cuyo objetivo principal es presentar una radiografía actual del sector hotelero en la Costa del Sol y analizar el comportamiento que este ha tenido desde el estallido de la crisis económica, para determinar si es el lugar y el momento adecuado para invertir en este destino turístico. Para ello será necesario analizar las inversiones hoteleras realizadas en el destino y sus características principales.

El informe contiene tres partes principales: La primera parte contextualiza el trabajo en un entorno de crisis económica mundial, haciendo una especial referencia a España y la incidencia que la crisis ha tenido sobre su economía y el sector turístico. La segunda parte plasma el sector turístico y en especial el sector hotelero de la Costa del Sol, para conocer el mercado al que se pretende acceder. Finalmente, la tercera parte se realiza un análisis más profundo sobre las inversiones hoteleras y sus características principales, de manera que se conozcan las preferencias actuales y el comportamiento de los inversores.

La información presente en este trabajo ha sido extraída de diversas fuentes entre las que podemos destacar informes y estadísticas oficiales provenientes de instituciones gubernamentales, artículos de prensa, publicaciones de expertos y entendidos en diversos temas, e informes de consultoras especializadas.

virtual Hosteltur y el periódico malagueño Sur. Para su recopilación la metodología llevada a cabo ha sido extraer cualquier tipo de noticia relacionada con inversiones hoteleras en la Costa del Sol, ya sea por municipio o generales, entre los años 2006 y 2013. A continuación se ha procedido a ordenar la información de cada artículo en una plantilla que contiene los elementos principales de interés, como pueden ser el lugar, el año, el tipo de inversión, la cantidad invertida, etc. De esta información reunida y estructurada se ha conseguido extraer tendencias y conclusiones.

Se trata de un informe cualitativo y cuantitativo. Es cualitativo, ya que una parte importante del trabajo se basa en fuentes periodísticas e informes de expertos, que introducen sus puntos de vista subjetivos y exaltan aquello que concuerda con sus intereses. Por otra parte, se ha hecho uso de numerosas fuentes cuantitativas, cuyos datos han sido tratados estadísticamente para obtener conclusiones.

La realización de esta investigación ha supuesto un trabajo laborioso, sobre todo en el aparatado centrado en las inversiones hoteleras de la Costa del Sol. Al tratarse de artículos de prensa, la información obtenida rara vez ha sido homogénea, por lo que ha resultado imposible recopilar todos los datos interés en cada uno de los casos. Por otra parte, la prensa tiene una clara tendencia de informar únicamente sobre hoteles de categoría superiores o pertenecientes a cadenas hoteleras importantes, por lo que, la información de hoteles de categoría inferiores es muy escasa. Además, a falta de datos oficiales y estadísticos, no se ha podido establecer una evolución clara de las inversiones hoteleras.

Dicho esto, a pesar de las dificultades y la falta de información, el informe ha conseguido adquirir una muestra representativa que manifiesta la realidad actual y las tendencias del sector hoteleros y las inversiones hoteleras de la Costa del Sol.

CAPÍTULO 2

LA CRISIS ECONÓMICO

excesiva intervención por parte de los estados en la economía capitalista, que gracias a su manipulación en los tipos de interés (a través de los bancos centrales o federales) han conseguido dar la falsa imagen de que era el periodo adecuado para invertir y pedir créditos insostenibles, sin que el valor o los ahorros reales de las empresas y los ciudadanos hayan aumentado paralelamente (Amagifilms, 2012). Por otra parte, otros consideran que el sistema económico predomínate y actual (capitalismo) es una ciencia social en la que intervienen demasiados factores diversos e imprevisibles, que no responden a las “leyes” del libre mercado, por lo que su funcionamiento no puede quedar en la exclusividad de la autorregulación, sino que necesita de un gobierno desinteresado que intervenga en beneficio de la colectividad. Esta inclinación ideológica critica fuertemente la falta de la intervención de los estados en las transacciones comerciales de las grandes corporativas y entidades financieras (aseguradoras, bancos, fondos de inversión), que gracias a especulaciones y basándose en predicciones erróneas, han conseguido forjar la burbuja económica, que finalmente ha terminado en un endeudamiento masivo y generalizado y en el colapso y quiebra del sistema financiero (Observatorio Metropolitano, 2011).

Algo en lo que ambas doctrinas coinciden es en que, una vez estallada la crisis, la mayoría de los gobiernos han tenido respuestas poco acertadas, aplicando medidas de rescate al sector financiero y grandes empresas multinacionales, recortando al máximo posible las prestaciones y servicios sociales (políticas de austeridad) y ejecutando reformas legislativas, como intentos desesperados de salvar la economía (ibid).

De una manera u otra, la realidad de que nos encontramos en una depresión económica es un hecho indiscutible y su prolongación no parece cesar en un futuro próximo.

2.1. EL ORIGEN DE LA CRISIS Y SU DIVULGACIÓN

ocurrió una nueva forma de obtener más beneficios, que consistía en poner en contacto a los inversores con los propietarios de viviendas a través de las hipotecas. Estos bancos inversores se dedicaron a comprar numerosas hipotecas para después revenderlas a distintos bancos y entidades inversoras de todo el mundo. La venta de estas hipotecas se realizaba a través de un complejo mecanismo que se habían inventado los bancos inversores y que consistía en clasificar las hipotecas en tres categorías según el riesgo de impago que tuviesen: las hipotecas seguras, las hipotecas normales y las hipotecas de riesgo. A raíz de esto se crearon las denominadas “obligaciones de riesgo garantizadas” o “Collateral Dept Obligations” (CDO), que contienen las tres categorías de hipotecas nombradas anteriormente y otros productos financieros. Para compensar las hipotecas de riesgo incluidas en las CDO, se les otorgaba a estas una rentabilidad mayor (intereses más altos) que a las hipotecas seguras y medianas (ibid.). Además, para asegurar aún más estos paquetes, los bancos contrataban permutas de riesgo crediticio o Credit Default Swap (CDS). Los bancos realizaban todos estos esfuerzos para que durante la inspección obligada de las agencias clasificadoras de riesgo (Fitch, Moody’s y Standard and Poor’s) éstas otorguen a las hipotecas seguras la calificación más alta (AAA= muy segura) y a las normales la calificación mediana (BBB = segura). De esta forma los bancos podían vender las hipotecas seguras a aquellos inversores que solo querían inversiones seguras, las hipotecas normales a otros bancos y las hipotecas de riesgo a fondos de protección u otros agentes de riesgo. El problema surgió cuando, una vez que la demanda de CDOs aumento en creces y la cantidad de hipotecas existentes llego a sus límites, se empezaron a crear y divulgar las sub-prime morgages o las hipotecas sub-prime. Estas nuevas hipotecas eran de mayor riesgo, ya que no exigían a los futuros propietarios de casas presentar una entrada de dinero para la casa o una prueba de ingresos. Esto supuso que las nuevas hipotecas fuesen otorgadas a personas “menos responsables”, es decir, personas que no tenían mucha garantía de pago. Nuevamente estas hipotecas fueron compradas por los bancos de inversión y vendidas a inversores en forma de CDO (Claessens et al. 2013).

Entre 2006 y 2007 la oferta de casas supero a la demanda, causando esto una irremediable y aguda caída de sus precios. La bajada del valor de la casa fue tan grande que aquellas personas que aún podían permitirse pagar las hipotecas no encontraban lógica alguna en hacerlo, ya que el valor de sus casas se encontraba muy por debajo al valor de sus hipotecas. Esta tendencia de morosidad se contagió por todo el país, teniendo como consecuencia la agravación de la caída de precios de las casas y dejando a los bancos sin ingresos o activo corriente (ibid.).

Entre 2007 y 2008, la caída del sistema financiero fue ineludible y en forma de domino fueron entrando en quiebra diversos bancos especializados (Bearn Stearns, Lehman Brothers), compañías hipotecarias (Fannie Mae y Freddie Mac) y aseguradoras (American International Group, Inc.).

El colapso del sistema financiero estadounidense tuvo grandes repercusiones a nivel internacional, ya que gracias a la compra de las CDO por entidades financieras de distintas naciones, la crisis se convirtió en un problema de dimensión mundial, afectando especialmente a Europa y otros países desarrollados. Aunque, desde finales de 2007 hasta la actualidad algunos países se han recuperado de la crisis relativamente rápido (EE.UU, Alemania), otros países no han conseguido levantar cabeza desde entonces, en especial los denominados países PIGS (Portugal, Irlanda, Grecia y España). En estos países, permanecen grandes tasas de desempleo, una deuda pública creciente y la paralización de la economía, lo que ha provocado una situación de inestabilidad e insostenibilidad social. Incluso aquellos países que han experimentado cierta recuperación no han conseguido acercarse a niveles de crecimiento del PIB previos a la crisis (Vicenç Navarro, 2010).

Para entender la condición económica que ha causado la crisis, a continuación se realizará un análisis de los principales indicadores económicos a nivel mundial.

2.1.1. Producto Interior Bruto

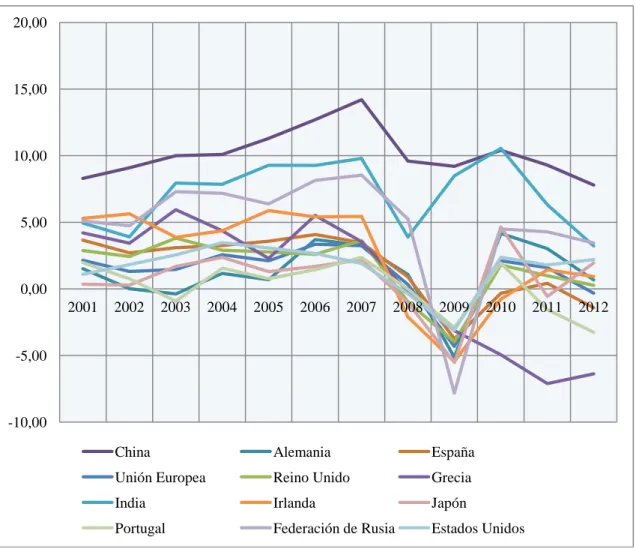

Gráfico 1: Evolución interanual del PIB en porcentajes (2000-2012)

Fuente: Banco Mundial. Elaboración propia

El primer periodo refleja un momento de bonanza en el que se empezaban a desarrollar las burbujas (burbuja financiera, burbuja inmobiliaria, etc.). Durante estos primeros 7 años casi todas las naciones presentan una media de crecimiento interanual del PIB superior a los 2,5 puntos porcentuales. Destacan China y la India que durante este periodo han tenido una media de crecimiento interanual superior a 10 y 7 puntos porcentuales respectivamente.

Durante el segundo periodo en el año 2008 empiezan a encogerse algunas economías como EE.UU 0,36%), Irlanda 2,11%) y el Reino Unido (-0,97%), debido al estallido de la burbuja financiera. El año 2009 fue, sin duda, el peor año para los países desarrollados, contagiados todos por la crisis financiera y registrando crecimientos interanuales negativos en el PIB. Nuevamente cabe destacar como excepción a China y la India cuyos PIB no han dejado de crecer en ambos periodos, sin embargo, la intensidad de crecimiento ha disminuido. Por último, los últimos tres años del periodo se caracterizan por presentar una recuperación modesta de la mayoría de los

-10,00 -5,00 0,00 5,00 10,00 15,00 20,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

China Alemania España

Unión Europea Reino Unido Grecia

India Irlanda Japón

países, sin embargo, ninguna de las economías ofrecen niveles de crecimiento iguales o incluso parecidos a los de antes de la crisis (véase Anexo, tabla A1).

2.1.2. Desempleo

Al igual que el PIB, el desempleo es una de las mayores preocupaciones de los gobiernos durante los periodos de crisis. Desde que estallo la crisis, Europa y EE.UU han obtenido las mayores tasas de desempleo registradas desde hace décadas. Nuevamente los países PIGS son los países más castigados por altas tasas de desempleo, en especial España que en 2013 ha conseguido batir su record histórico en número de desempleados, llegando a los 6,2 millones de parados y superando con creces al resto de los países europeos y otros países desarrollados. (Paro España: récord histórico. 2013).

Gráfico 2: Tasas de desempleo (2001-2012)

Fuente: Banco Mundial. Elaboración propia

Según el Gráfico 2, el año 2009 fue otra vez un punto de flexión para casi todas las naciones, cuyas tasas de desempleo habían disminuido progresivamente desde 2001 y ahora experimentaban alzas desorbitadas, llegando incluso a aumentar en un 59% en España, 60% en EE.UU, o 96% en Irlanda, con respecto al año 2008. En 2010 las tasas de paro continuaron elevándose, aunque ya en 2011 las economías más desarrolladas (EE.UU, Alemania, Canadá) y los países emergentes (Brasil, China, Rusia) tuvieron un ligero descenso interanual en las tasas de desempleo (véase Anexo, tabla A2). Otra variable del desempleo a la que se debe atender es el grupo de personas que más sufre de este fenómeno, como son los jóvenes. Según un informe realizado por la Organización Internacional de Trabajo los datos actuales y pronósticos del desempleo juvenil son inquietantes. “La tasa mundial de desempleo juvenil, estimada en un 12,6 % para 2013, se acerca al nivel

3,00 6,00 12,00 24,00

P

o

rc

ent

a

jes

Años

Brasil

China

Alemania

España

Unión Europea

Reino Unido

Grecia

Irlanda

Italia

Japón

Portugal

Federación de Rusia

máximo registrado durante la crisis actual. Se calcula que en 2013 hay 73 millones de jóvenes desempleados. El desempleo de los jóvenes aumentó hasta un 24,9 % en las economías desarrolladas y la Unión Europea entre 2008 y 2012, y la tasa de desempleo juvenil alcanzó en 2012 un nivel sin precedentes en los últimos decenios del 18,1 %” (OIT, 2013,11 y 12). Cabe destacar que estas cifras no incluyen aquellos jóvenes que después de mucho tiempo buscando trabajo han desistido en seguir buscando, aquellos que trabajan en empleos que no corresponden a su cualificación profesional o aquellos jóvenes que trabajan a media jornada o en malas condiciones laborales (OIT, 2013).

2.2. LA CRISIS EN ESPAÑA

Como se ha podido observar, la situación económica de España queda evidente en los resultados obtenidos por los indicadores económicos previamente analizados. Es uno de los países cuyo crecimiento del PIB más se ha ralentizado desde la crisis y es el país con el mayor porcentaje de parados (25%) dentro del grupo de economías desarrolladas. Además, una consecuencia que aún no se ha nombrado y que es de gran importancia es la deuda española, que en 2012 ha supuesto el 84,12% del PIB, siendo este el porcentaje más alto registrado (Eurostat, 2013). Dicho en términos absolutos, España ha contraído una deuda de 884.653 millones de euros, siendo aún más alarmante la rapidez del incremento de la deuda, que desde 2007 ha aumentado en un 131%.

Las razones por las que la crisis ha afectado con mayor intensidad a este país son varias pero giran en torno a los desequilibrios económicos (especialización en el sector de construcción e inmobiliario) que se han gestado en el periodo de expansión y a la crisis bancaria directamente relacionada con la crisis financiera de EE.UU.

Al igual que en EE.UU, España vivió un periodo de crecimiento acelerado en el que empezó a forjar una burbuja inmobiliaria. Desde los años 90, España ha optado por una modelo de crecimiento económico basado en la industria de construcción e inmobiliaria, que en su momento pareció una inversión y opción muy segura. Durante los años de bonanza la industria de construcción española tuvo resultados positivos, aunque desorbitados. En 2006 el número de viviendas empezadas en España superaba al número de viviendas empezadas en Alemania, Francia y Reino Unido juntas. Además en 2007 la industria de construcción llego a representar el 9% del PIB y lo que al mismo tiempo supuso el 13% del empleo total (Burbuja inmobiliaria Española y su relación con la crisis actual. 2009).

millones entre 1997 y 2007) y la creciente demanda de extranjeros y nacionales buscando segundas residencias en las zonas más turísticas. Además, también contribuyeron las bajas tasas de intereses hipotecarios, que debido a la incorporación de España a la zona euro disminuyeron del 11% en 1995 al 3,5% entre 2003 y 2005 (Arellano, M. 2009).

Esta especialización en la construcción no solo se debía al incremento de la demanda natural sobre las viviendas, sino sobre todo al incremento de la demanda especulativa, que empezó a emerger al reconocer un buen negocio en la compra y venta de viviendas, cuyos valores habían incrementado desde mediados de los noventa. En diez años (1997-2007) el precio medio de la vivienda por metros cuadrados se revalorizo en un 180%.

Gráfico 3: Evolución del precio medio de la vivienda por metro cuadrado (€)

Fuente: Ministerio de Vivienda de España. Elaboración propia.

Además, el precio de la construcción de la vivienda se encontraba muy por debajo al coste de la construcción de la casa, lo que supuso grandes beneficios para las empresas constructoras y para las inmobiliarias, así como las personas que especulaban con las viviendas. Así, las empresas dedicadas a estas actividades crecieron abundantemente (Burbuja inmobiliaria Española y su relación con la crisis actual. 2009).

Otro aspecto que agrando aún más la burbuja, fue la nueva Ley del suelo aprobada en 1998. Con esta a ley el gobierno de Aznar pretendía incrementar el suelo urbanizable para que el número de viviendas aumentase y así los precios de las mismas disminuyesen. Sin embargo, esta medida tuvo el efecto contrario, ya que la especulación continuó e incluso aumento (Arellano, M. 2009).

EE.UU, los bancos españoles concedieron hipotecas y créditos muy arriesgados, ya que no exigían las debidas garantías de solvencia para concederlos. Aún con el aumento del valor de viviendas y a pesar de que los salarios de los españoles no hubiesen aumentado paralelamente, los españoles fueron capaces de financiarse viviendas y más (coches, vacaciones, electrodomésticos), gracias a estos créditos bancarios. Muchos ciudadanos españoles se acostumbraron a vivir a base de créditos, endeudándose por encima de sus posibilidades (Romero, 2011).

En 2007 el crecimiento de los precios de la vivienda llego a sus límites, causando el comienzo de la recesión de la crisis en España. Debido a los extremados precios inflados de la vivienda, la demanda de las mismas disminuyo drásticamente. Los especuladores, ante la visión de que los precios no iban a aumentar más, dejaron de comprara viviendas y empezaron a vender aquellas en su propiedad. Paralelamente las constructoras y los promotores empezaron a tener dificultades de vender las casas y de pagar sus deudas, lo que condujo a la quiebra en 2008 de más del 30% de las empresas del sector inmobiliario (Europapress, 2008). Por otra parte, aquellas empresas constructoras que no quebraron se vieron sumergidas en una situación comprometedora, ya que disponía de una gran cantidad de casas vacías, para la cuales no existía una demanda real, ya que su construcción fue fruto de la especulación. A esta crisis inmobiliaria se le sumo la crisis financiera de EE.UU y su divulgación por Europa. Esto supuso que los bancos empezasen a tener problemas de financiación en el mercado interbancario y restringiesen consecuentemente la concesión de créditos, aumentando aún más la imposibilidad de comparar una vivienda o de cubrir deudas existentes. Además, la subida de intereses por parte del Banco Nacional resulto sumamente prejudicial para aquellas personas que en su momento obtuvieron préstamos al límite de sus posibilidades y ahora se encontraban incapaces de pagar sus deudas (Romero, 2011).

Con el comienzo de la crisis, no solo se vieron gravemente endeudadas las promotoras e inmobiliarias, sino que un gran número de familias españolas, sobre todo de clase media, sufrieron de un endeudamiento y empobrecimiento generalizado.

2.3. INCIDENCIAS SOBRE EL TURISMO ESPAÑOL

en la actualidad y sobre todo en las economías desarrolladas, el turismo se ha convertido en un bien de primera necesidad.

España, que desde décadas es considerada como un destino turístico por excelencia, no ha bajado de estatus ante la crisis. En 2012 España ocupo el cuarto lugar entre los países más visitados, superando los 56 millones de turistas internacionales. Aún más relevantes fueron los ingresos por turismo que alcanzaron los 43.521 millones de euros en 2012, colocando a España en segundo lugar entre los países con más ingresos turísticos (Turismo en cifras, 2012).

En cuanto a la importancia de este sector en la economía española cabe resaltar la aportación del turismo sobre el PIB total, que desde 1995 aporta entre el 10 y el 12%, sin mostrar grandes fluctuaciones en los años posteriores a la crisis (Véase Anexo, tabla A3). En 2012 el PIB turístico rondaba los 113 mil millones de euros, lo que supone un 11,20% del PIB total.

Respecto al número de turistas se observa que durante el periodo estudiado (2001- 2012) se ha experimentado un crecimiento total del 5%, pasando de 206 millones de turistas en 2001 a 216 millones de turistas en 2012. Los turistas internacionales han aumentado en mayor proporción que los

turistas nacionales, incrementando ambos en un 18,8% y 7,6%

respectivamente (Véase Anexo, tabla A4).

Si se observar el crecimiento interanual de los años estudiados, se puede observar que durante los años 2009 3,03%), 2010 (3,95%) y 2012 (-0,46%) ha habido un decremento en el número de los turistas. Sin embargo, se puede diferenciar entre los turistas extranjeros y los nacionales, ya que los internacionales comenzaron a decaer ya en el año 2008 mientras que los nacionales un año más tarde. Esto se debe a que los turistas internacional, cuyas economías sufrían las consecuencias directas de la crisis financiera de 2007, fueron los primeros en disminuir en el año 2008, mientras los turistas nacional empezaron a descender recién en 2009, cuando las consecuencias tardías de la crisis financiera y el estallido de la crisis inmobiliaria española dieron efecto. Durante los años 2010 y 2011 se comprobó una recuperación, sobre todo en los turistas internacionales, ya que los principales países emisores de turistas (Alemania, Reino Unido, Francia) empezaron a recuperarse de la crisis en el año 2010, mientras España siguió sumergida en una recesión (Vázquez, 2011). Otro aspecto que explica el aumento de turistas internacionales en 2011, ha sido los conflictos políticos del Norte de África y Medio Oriente, cuyos flujos turísticos se reorientaron a otros destinos, incluyendo a España (Balance del Turismo, 2011).

Gráfico 4: Evolución de los turistas en España (2001-2012)

Fuente: INE. Elaboración propia.

Desde la llegada de la crisis los ingresos por turismo no han tenido incidencias destacables. Hubo una contracción interanual en el año 2009 del 9,01%, aunque las cifras se recuperaron rápidamente en los subsiguientes años. En general desde el año 2001 los ingresos por turismo se han encontrado entre los 35 mil millones y los 40 mil millones de euros. El último año publicado (2012) presenta un total de 43.521 millones de euros registrando un nuevo record. Aunque los ingresos por turismo han seguido aumentando la intensidad crecimiento ha disminuido bastante, ya que la media interanual de crecimiento de los primeros 6 años se sitúa en un 3,25%, mientras que en los últimos 6 años ha bajado al 1,25% (véase Anexo, tabla A5).

Con respecto al empleo en actividades turísticas, cabe destacar que el 12% del empleo total corresponde a estas actividades. La evolución del empleo turístico no ha presentado grandes cambios durante el periodo estudiado. Desde 2001 hasta 2008 ha habido un incremento progresivo. Los únicos años que presentan una caída interanual son 2009 y 2010 presentando un descenso del 2,2% y 0,7% respectivamente (Véase Anexo, tabla A6).

0 50.000.000 100.000.000 150.000.000 200.000.000 250.000.000

Turistas internacionales

Turistas nacionales

Gráfico 5: Total de Actividades en la Industria turística (2001-2012)

Fuente: IET. Elaboración propia

Siendo la industria turística un sector que precisa de mucha mano de obra, puede que los efectos de la crisis no hayan afectado tanto en el turismo como en otros sectores, sin embargo, las condiciones de trabajo si han empeorado. Por eso es importante diferenciar entre los trabajadores de jornada completa o media jornada y entre los trabajadores temporales y los trabajadores de larga duración. Según el Balance de Turismo de 2012 elaborado por la IET, la tasa de temporalidad en el sector turístico se sitúa en el 32%, siendo esta tasa bastante más alta que la tasa de temporalidad del total de la economía (23%). Además, la proporción de trabajadores a tiempo completo ha disminuido en un 7% con respecto al año anterior.

En relación al sector hotelero podemos analizar el número de plazas hoteleras, la ocupación hotelera y la rentabilidad.

El gráfico 6 muestra que durante el periodo analizado (2001-2012) las plazas hoteleras han tenido una evolución de crecimiento progresivo, incluso en los años posteriores a la crisis.

Sin embargo, la intensidad de crecimiento de las plazas hoteleras si ha mostrado cambios en los años posteriores a la crisis. Los años con más crecimiento fueron el año 2004 y 2006, presentado un crecimiento interanual de más del 4%. Por otra parte, los años 2009 y 2010 muestra ritmos de crecimiento muy bajos, del 1,75% y 0,34% respectivamente (véase Anexo tablas A7 y A8).

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Gráfico 6: Evolución de las plazas hoteleras (2001-2012)

Fuente: IET. Elaboración propia

En cuanto a la ocupación hotelera por plazas, durante el periodo de 2001 y 2012 la tasa de ocupación se ha mantenido entre el 50% y 60%, con excepción del año 2009 en el que hubo una ocupación del 49,32%. Este dato se encuentra nuevamente relacionado con la crisis, que en 2009 provoco una caída de turistas, por lo que la ocupación hotelera se vio alterada. Sin embargo, los años posteriores presentan grados superiores al 50% (véase Anexo, tablas A7 y A8). Concretamente se puede observar que desde el año 2001 hasta el año 2008 los porcentajes se sitúan por encima de 52%, mientras que durante los últimos cuatro años estas tasas se encuentran por debajo del 52%, con excepción del año 2011. Queda evidente que la ocupación hotelera ha disminuido en términos generales, lo que ha supuesto un descenso total del 11%.

Gráfico 7: Ocupación hotelera por plazas en España (%) (2001-2012)

Fuente IET. Elaboración propia

Finalmente, con respecto a la rentabilidad del sector hotelero se analizará el RevPAR y su evolución y se hará referencia a la rentabilidad del sector hotelero desagregado en zonas turísticas de España.

1.000.000 1.050.000 1.100.000 1.150.000 1.200.000 1.250.000 1.300.000 1.350.000 1.400.000 1.450.000 1.500.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

44,00 46,00 48,00 50,00 52,00 54,00 56,00 58,00 60,00

Así mismo, según los datos extraídos de INE la tabla 9 muestra el RevPAR desde 2008 hasta 2012 y su evolución interanual. Se observa que el RevPAR ha tenido un decremento total del 5,6% en todo el periodo estudiado. Si se presta atención a la variación interanual observamos que ha tenido una evolución irregular de subidas y bajadas. La caída experimentada en 2009 se debe a la caída del total de turistas y la consecuente bajada de la tasa de ocupación, mientras que el descenso de 2012 se explica por la caída únicamente de turistas nacionales y el descenso de la tasa de ocupación en 2012.

Tabla 1: RevPAR y tasa de variación interanual de España (2008-2012)

2009 2010 2011 2012

RevPAR (€) 35,43 36,85 39,94 38,52

Tasa de variación interanual (%) -13,30 4,01 5,77 -1,12

Fuente: INE. Elaboración propia.

La información que se va a presentar a continuación ha sido extraída de un informe realizado por la organización Exceltur en 2012, que hace referencia a la rentabilidad hotelera en los distintos destinos turísticos de España, y cuyos datos se comparan siempre con el año 2011. Cabe destacar que los resultados de este estudio solo refieren a un conjunto de destinos turísticos y no a todo el territorio español.

Durante el ejercicio del año 2012 los destinos turísticos han tenido los siguientes comportamientos en cuanto a la rentabilidad y el empleo:

En términos generales, los destinos vacacionales del mediterráneo y los archipiélagos han experimentado una mejora de rentabilidad y empelo en 2012, aumentando en un 3,1% los ingresos medios por habitación (RevPAR) y en un 1,0% en empleo turístico. Todo lo contrario ocurre con los destinos urbanos que han experimentado caídas tanto el RevPAR (-4,6%) como en el empleo turístico (-3,8%). De esta forma la rentabilidad del turismo vacacional se sitúa en los 51,1€ de RevP AR mientras que en los destinos urbanos el RevPAR alcanza los 46,9€.

Aquellos destinos vacacionales y urbanos que se especializan en ofrecer un turismo de lujo dirigido a personas con un alto nivel adquisitivo han tenido mejores resultados. El RevPAR de los hoteles de categorías más altas han experimentado incrementos más altos, que el de hoteles de tres y dos estrellas.

De forma más desagregada los destinos turísticos del mediterráneo andaluz han tenido un comportamiento de la actividad turística menos beneficiosa que otros destinos del mediterráneo, debido a la contracción del gasto y de los viajes de los turistas nacionales, sin embargo, gracias al aumento del turismo extranjero los niveles de rentabilidad solo se han situado un poco por debajo a los niveles experimentados en 2011.

En la Costa del Sol podemos destacar Marbella que ha tenido una leve disminución del RevPAR del 0,5% y del empleo turístico del 1,75.

Tabla 2: Datos de RevPAR, tarifa media y ocupación (2012) Datos absolutos 2012

ADR (€) Ocupación RevPAR (€)

Costa de Almería 65, 4 49,4 32,2

Costa de la Luz de Cádiz 86,5 52 44,8

Costa de la Luz de Huelva 82 50,3 41,2

Costa del Sol 74,3 62,1 46,1

Tasa de variación de 2012 respecto a 2011

Costa de Almería 3,2 1,2 4,5

Costa de la Luz de Cádiz -1,2 -3,3 -4,5

Costa de la Luz de Huelva 1,3 -2,3 -0,9

Costa del Sol -1,1 0 -1

Fuente: Exceltur. Elaboración propia

Si se comparan los resultados del RevPAR obtenidos por los destinos turísticos litorales de Andalucía con los resultados de España, se puede observar que España tiene una rentabilidad hotelera mucho menor. La media del RevPAR de los destinos litorales de Andalucía rondan los 41 euros, mientras que España alcanzo solo los 38 euros.

vacacionales y urbanos la situación mejora, sobre todo gracias a la gran presencia de turistas internacionales.

CAPÍTULO 3

TURISMO EN LA COSTA DEL SOL:

EL SECTOR HOTELERO

Una vez aclarado el contexto económico en el que se encuentra España y analizado el comportamiento que ha tenido la industria turística nacional frente a la coyuntura de crisis económica actual, este capítulo realizará una investigación más profunda a nivel regional, centrándose en la industria turística de la Costa del Sol. La atención estará enfocada en el sector hotelero, siempre teniendo en cuenta la crisis y sus posibles impactos.

3.1. CARACTERÍSTICAS GENERALES DEL TURISMO EN LA COSTA DEL SOL

La Costa del Sol es una región litoral ubicada en la provincia de Málaga en la Comunidad Autónoma de Andalucía. Tradicionalmente el territorio se ha diferenciado entre la Costa del Sol Occidental y Costa del Sol Oriental, y está compuesta por un total de 18 municipios. Tiene una longitud costera de 161 km. y colinda por el oeste con la provincia de Cádiz y por el este con la provincia de Granada.

Como lo indica su nombre, la Costa del Sol es un lugar que presenta condiciones climáticas muy propicias para el turismo, ofreciendo más de 300 días anuales de sol y una temperatura media de 19ºC.

El turismo es el motor económico del litoral malagueño, que a lo largo de los años se ha convertido en uno de los destinos turísticos más aclamados de España e incluso del mundo. Se trata de una zona con una larga tradición turística, cuyos comienzos se remontan a principios del siglo XX y que desde entonces ha desarrollado un turismo sobre todo de sol y playa. (Pellejero, 2005). De esta forma el turismo en esta zona ha conseguido desplazar las actividades económicas previamente dominantes, como era el comercio, la agricultura y la industria.

hoteles, apartamentos turísticos, segundas residencias y otras infraestructuras turísticas en la Costa del Sol. De esta forma, la gran mayoría del paisaje de esta zona se caracteriza por una compacta e interrumpida aglomeración de urbanizaciones, hoteles y edificios a primera fila de playa.

Cabe destacar, la diferencia existente entre el desarrollo turístico de la Costa del Sol Occidental y la Costa del Sol Oriental. La parte occidental ha tenido un desarrollo turístico mucho más profundo y dinámico, cuya economía se especializa casi en su totalidad en el turismo. La zona oriental también ha tenido un desarrollo turístico, aunque bastante modesto a comparación con la costa occidental. Esto se debe, sobre todo, a la lejanía existente con el aeropuerto de Málaga y a las malas comunicaciones en carretera (García, 2000).

En la actualidad la Costa del Sol es un destino turístico maduro y de masas, que presenta una aguda estacionalidad en los meses de verano. En los últimos años las distintas entidades turísticas han realizado varias iniciativas para combatir la estacionalidad (Martínez, 2013) y para cambiar la imagen de la Costa del Sol, hacia una imagen de turismo de calidad y lujo (Plan Qualifica, 2005).

Para obtener una radiografía de la realidad turística de la Costa del Sol se ha seleccionado la siguiente información:

Según datos extraídos del Sistema de Información Multiterritorial de Andalucía (SIMA) en 2011 la provincia de Málaga acaparó el 23% de las plazas hoteleras, el 57% de los apartamentos turísticos, el 18% de los campamentos turísticos y el 21% de los alojamientos rurales de toda la comunidad autónoma andaluza. Además, cuenta con más del 50% de los campos de golf de Andalucía y 10 puertos deportivos.

Por otra parte, el Balance Turístico de 2012 de la Costa del Sol realizado por el Patronato de Turismo ofrece la siguiente información:

El número estimado de turistas en la Costa del Sol en 2012 ha sido de 9.150.000 un 0,11% más que el año anterior. La entrada de estos viajeros ha sido sobre todo por vía aérea (6.253.952 turistas), seguida por el tren (688.067 turistas) y finalmente por vía marítima (651.517 turistas).

El número de turistas nacionales ha tenido un decremento de

aproximadamente el 4%, mientras que los turistas internacionales han aumentado en un 3%.

La oferta de establecimientos y plazas en alojamientos turísticos ha incrementado con respecto a 2011 en un 7 % y 3% respectivamente.

Las nacionalidades dominantes que se hospedaron en hoteles en 2012 han sido Alemania, Reino Unido, Francia y Países Bajos, que juntas representan más del 50% del mercado internacional alojado en establecimientos hoteleros en la Costa del Sol. Sin embargo, se registran importantes crecimientos interanuales en el número de turistas procedentes de Rusia (23%), Bélgica (15%), Noruega (32%), Finlandia (21%), Suecia (20%).

Las pernoctaciones en Hoteles han alcanzado las 16.088.118

pernoctaciones, lo que supone un aumento del 1,04% con respecto 2011. Las empresas dedicadas a la actividad turística han aumentado en un

2,87% con respecto a 2011, pasando de 11.195 empresas a 11.517 empresas.

El número de empelados en el sector turístico ha aumentado en menos proporción incrementando solo en un 0,48% con respecto al año 2011, suponiendo esto 406 empleos más.

Finalmente, en cuanto a la evolución de los turistas en la Costa del Sol, desde el año 2005 ha habido un incremento total del 1,42%. El único año que ha sufrido una caída de turistas ha sido 2009, sin embargo, esta caída ha sido bastante pronunciada, disminuyendo en casi un millón de turistas con respecto al año anterior. Desde la disminución de 2009, el número de turista ha continuado creciendo, aunque no ha recuperado las máximas cifras de 2008. Si se compara La Costa del sol con Andalucía se puede observar que la Costa del Sol ha tenido un mejor comportamiento, ya que Andalucía ha experimentado caídas interanuales en 2008, 2010 y 2012.

Tabla 3: Evolución del número de turistas (2005-2012)

2005 2006 2007 2008 2009 2010 2011 2012

Turistas en Andalucía

33.208.734 33.237.248 34.070.405 33.405.367 34.080.266 30.895.410 33.095.20 8

32.316.8 30 Turistas en

la Costa del sol

9.021.123 9.225.000 9.518.000 9.650.000 8.740.000 8.828.000 9.140.000 9.150.00 0

Variación interanual Andalucía

0,09 2,51 -1,95 2,02 -9,35 7,12 -2,35

Variación interanual Costa del Sol

2,26 3,18 1,39 -9,43 1,01 3,53 0,11

Fuente: Observatorio Turístico de Málaga, Patronato de Turismo de Málaga. Elaboración propia

En cuanto, al resto de los indicadores hay un incremento general en todos con respecto al año anterior, evidenciando nuevamente que la industria turística en la Costa del Sol se ha resistido a los impactos de la crisis.

3.2. EL SECTOR HOTELERO EN LA COSTA DEL SOL

Este aparatado analiza las principales características del sector hotelero de la Costa del Sol.

3.2.1. Establecimientos y plazas hoteleras

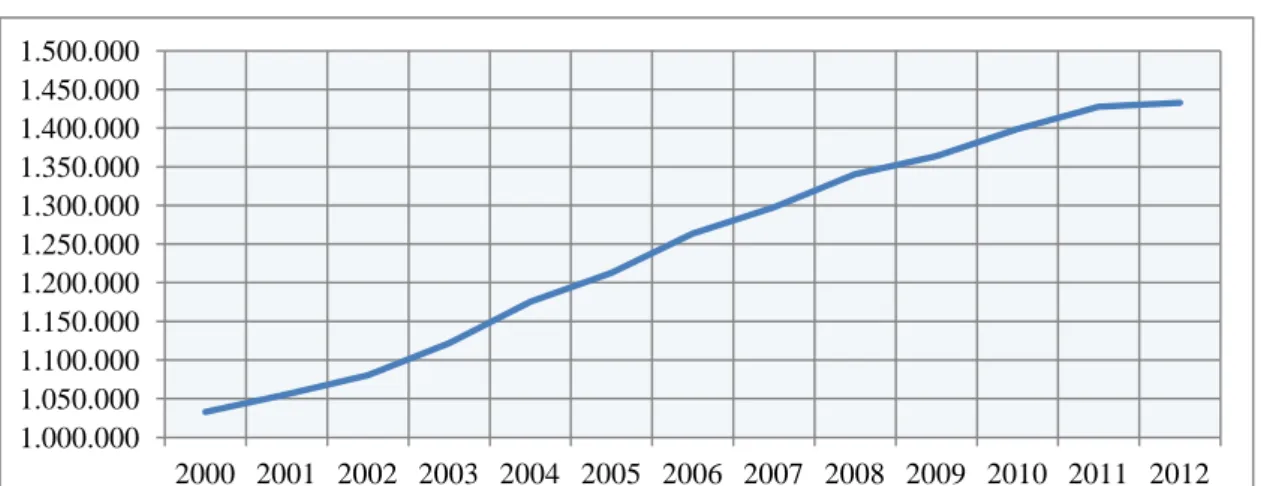

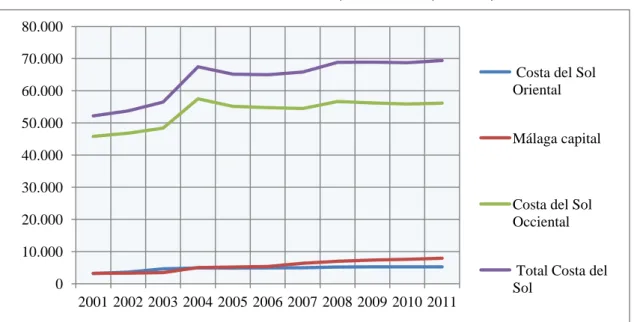

El número de hoteles de la Costa del Sol ha experimentado una evolución positiva durante el periodo de 2001 y 2011, pasando de 214 hoteles en 2001 a 308 hoteles en 2011, esto supone un crecimiento del 43%. Si se desagrega esta zona turística en la Costa del Sol Occidental, la Costa del Sol Oriental y Málaga capital, se observa que todas las zonas han experimentado un crecimiento en número de hoteles. Desde 2001 la Costa del Sol Occidental ha aumentado en 40 hoteles nuevos, Málaga capital en 37 hoteles y la Costa del Sol Oriental en 17 hoteles (Véase Anexo, tabla A9), lo que supone un crecimiento del 22% ,145% y 65% respectivamente. Si se continúa aún más la desagregación, es decir, por municipios, se concluye que todos, con excepción de Algarrobo, han aumentado en número de establecimientos hoteleros. Los municipios que han experimentado un mayor aumento de hoteles en los últimos 11 años han sido Málaga con un aumento de 37 hoteles, Marbella con un aumento de 11 hoteles, Estepona con un aumento de 6 hoteles, y Vélez Málaga, Benalmádena y Torremolinos con aumento de 5 hoteles respectivamente. En términos relativos esto ha supuesto un crecimiento del 132% para Málaga, del 32% para Marbella, del 35% para Estepona, del 63% para Vélez Málaga, del 25% para Benalmádena y del 10% para Torremolinos.

En cuanto, a la evolución interanual se puede examinar que el total de la Costa del Sol ha experimentado un crecimiento progresivo en todo el periodo, con excepción del año 2005 y 2006, en el que hubo un pequeño decremento de 4 hoteles. Cabe destacar, que el ritmo de crecimiento a lo largo del periodo examinado se ha ralentizado o incluso estancado desde el año 2005, ya que el ritmo de crecimiento en los años anteriores se encontraba en un 10% de media anual, mientras que en los años posteriores a 2005 el crecimiento se sitúa en un 1% de media anual.

Gráfico 8: Evolución del número de Establecimientos Hoteleros (2001-2011)

Fuente: SIMA. Elaboración Propia

Por otra parte, el Gráfico 9 deja claro que existe una diferencia sustancial entre el número de hoteles de unos municipios y otros. En 2011 los 5 municipios (Málaga, Torremolinos, Benalmádena, Marbella y Estepona) con más establecimientos hoteleros englobaron juntos el 68% del total de establecimientos del litoral malagueño, de estos 5 municipios 4 corresponden a la Costa del Sol Occidental. Queda evidente que la costa occidental y Málaga se han desarrollado con más intensidad que la parte oriental, en cuanto al turismo.

Gráfico 9: Proporción de hoteles en los municipios de la Costa del sol (2011)

Fuente: SIMA. Elaboración Propia 10 60 110 160 210 260 310

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Municipios de la Costa del Sol Occidental

Malaga Capital

Municipios de la Costa del Sol Oriental

Costa del Sol

Manilva 1%

Casares

1% Estepona

7% Marbella 15% Mijas 3% Fuengirola 7% Benalmadena 8% Torremolinos 18% Benahavis 1% Istán 1% Ojen 1% Málaga 21% Rincón de la Victoria 2% Velez Málaga 4% Algarrobo

0% Torrox 3%

Frigiliana 1%

Respecto a las plazas hoteleras, el litoral malagueño ha tenido un aumento desde el año 2001 de 32%, pasando de 52.215 plazas a 69.392 plazas (Véase Anexo, tabla A10). Todos los municipios han experimentado un aumento de plazas durante estos años, siendo Málaga, Torremolinos, Benalmádena, Fuengirola, Marbella y Estepona, los municipios que más han aumentado en plazas, además de ser los municipios con el mayor número de plazas hoteleras de la Costa del Sol.

Gráfico 10: Evolución de las plazas hoteleras (2001-2011)

Fuente: SIMA. Elaboración Propia

La causa de que estos municipios experimentasen un aumento superior al resto de los municipios se debe a la incremento de hoteles de 5 y 4 estrellas, sobre todo en Málaga capital que ha aumentado en 13 hoteles de cuatro estrellas y un hotel de 5 estrellas. Al igual que ocurrió con los establecimientos hoteleros, las plazas hoteleras han tenido una evolución progresiva y constante, sin presentar grandes disminuciones en los años subsiguientes al estallido de la crisis en 2007, sin embargo, el crecimiento ha sido más lento.

Con respecto a la categoría de hoteles, la Costa del Sol los hoteles de 3 y 4 estrellas son los que más abundan en 2011. Desde 2001 ha habido un crecimiento del 92% de los hoteles de 4 estrellas, colocándose esta categoría como principal de la oferta de alojamiento hotelera en el litoral de Málaga. Los hoteles de 5 estrellas y de 1 estrella han tenido un aumento superior al 60% en todo el periodo estudiado. Por otra parte, los hoteles de tres y dos han experimentado un crecimiento más débil alcanzado un incremento del 17% y 21% respectivamente.

En 2011, la Costa del Sol ofrece un total de 104 hoteles de 4 estrellas, 100 hoteles de 3 estrellas, 57 hoteles de 2 estrellas, 27 de una estrella y 20 de cinco estrellas (véase Anexo, tabla A11). Según el registro de inscripción de

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Costa del Sol Oriental

Málaga capital

Costa del Sol Occiental

hoteles en el año 2012 y lo que lleva del año 2013 se han abierto otros 9 nuevos hoteles. Dos hoteles de 4 estrellas, 4 hoteles de 3 estrellas y el resto de 1 y 2 estrellas.

Grafico 11: Evolución de los hoteles por categorías (2001-2011)

Fuente: SIMA. Elaboración propia

Cabe destacar, que la Costa del Sol Oriental no dispone de ningún hotel de 5 estrellas, mientras que la Costa del Sol Occidental acapara el 95% de los Hoteles de 5 estrellas, en especial en los municipios de Marbella y Estepona. El otro 5 % corresponde a Málaga capital. Aunque en menor medida, ocurre lo mismo con los hoteles de 4 estrellas, ya que el 89% de los hoteles de 4 estrellas se reparten entre Málaga capital (21%) y Costa occidental (68%).

Grafico 12: Proporción de los hoteles por categorías según la zona (2001-2011)

Fuente: SIMA. Elaboración propia

Como conclusión, se puede observar que en la Costa del Sol abundan los hoteles y plazas de 4 estrellas, seguidos por los hoteles de 3 estrellas. Esta tendencia a los hoteles de mayor categoría se debe a que desde 2009 la Junta de Andalucía ha apostado por la modernización de la planta hotelera, con el objetivo de que la Costa del Sol se convierta en un destino de alta calidad turística. Esta iniciativa se ha llevado a cabo por medio del plan Qualifica, que

0 20 40 60 80 100 120

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Hoteles de 5 estrellas

Hoteles de 4 estrellas

Hoteles de 3 estrellas

Hoteles de 2 estrellas

Hoteles de 1 estrellas

95% 68%

61% 49% 41%

5% 21%

19% 26% 30%

11% 20% 25% 30%

Hotal 5 estrellas Hotels 4 estrellas Hoteles 3 estrellas Hoteles de 2 estrellas Hoteles de 1 estrellas

ha invertido alrededor de 34 millones de euros en esta misión, de la cual se han beneficiado 42 hoteles de la Costa del Sol (Martínez, 2008).

Por otra parte, cabe decir que existe una concentración en todos los aspectos. En general, la Costa del Sol Occidental acapara la gran mayoría de los establecimientos y las plazas hoteleras, además de poseer la mayoría de los establecimientos de mayor categoría, mientras que en la Costa del Sol Oriental abunda en hoteles de 2 o 3 estrellas. Por otra parte, Málaga capital dispone de una gran cantidad de hoteles de 4 y 3 estrellas.

Por último, resaltar que a pesar de atravesar una coyuntura de crisis económica los establecimientos y plazas hoteleras no han parado de crecer, sin embargo, el crecimiento después del año 2008 ha sido más lento.

3.2.2. Otros indicadores turísticos

En cuanto al número de viajeros que acuden a establecimientos hoteleros en la Costa del Sol, el gráfico 12 expone, por una parte, que durante todo el periodo analizado, tanto el total de viajeros, como los viajeros residentes en España y los viajeros extranjeros, han tenido un incremento de aproximadamente el 20% en todos los casos. En 2003 el total de viajeros era de 3.251.740, mientras que en 2012 esta cifra alcanza los 3.927.586 viajeros (véase Anexo, tabla A12). Sin embargo, los años con el mayor número de viajeros fueron 2006, 2007 y 2008, superando en todos los años los 4 millones de viajeros. Respecto a la procedencia de viajeros, es preciso resaltar que ha existido durante casi todo el periodo un dominancia por parte de los viajeros extranjeros, con excepción del año 2009.

Gráfico 13: Número de los viajeros hospedados en establecimientos hoteleros (2003-2012)

Fuente: INE. Elaboración Propia.

Los años 2009 y 2010 presentan variaciones interanuales negativas tanto en los viajeros nacionales como en los viajeros extranjeros, suponiendo una pérdida total de aproximadamente 760.000 viajeros. El año 2009 fue sin duda el año que experimento mayores descenso en el total de número de viajeros (-16%), sobre todo de extranjeros que experimentaron una variación interanual negativa (-19%). En 2011 y 2012 hay un incremente leve de viajeros

0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Total

Residentes

pero solo de extranjeros, porque el nacional sigue cayendo por el efecto de la crisis en España.

Gráfico 14: Número de pernoctaciones en establecimientos hoteleros (2003-2012)

Fuente: INE. Elaboración Propia.

Por otra parte, las pernoctaciones en hoteles muestran un

comportamiento simétrico en todos los aspectos. Desde 2003 las pernoctaciones han pasado de 14.993.870 a 15.394.534 pernoctaciones en

2012, suponiendo esto un crecimiento total del 3%.Nuevamente los años 2009

y 2010 son los que peores resultados han presentado, con decremento interanuales del 11% y 2%, sin embargo, la recuperación comienza en 2011 y continúa en 2012, aunque sin alcanzar las cantidades máximas de los años previos al estallido de la crisis (véase Anexo, tabla A13).

Sobre la ocupación hotelera el panorama cambia un poco. Es el primer indicador que muestra un decremento en cuanto a la evolución total del periodo estudiado. Entre 2003 y 2012 el grado de ocupación hotelera ha disminuido en un 10% pasando de un grado ocupación del 63,88% en 2003 a un grado del 57,28% en 2012. A pesar, de que durante todos los años estudiados la ocupación hotelera se ha mantenido por encima del 50%, se observar que los años posteriores a 2008 presentan las tasas de ocupación más bajas, sobre todo el año 2009, que tuvo un decremento interanual del 10%. Los datos del año 2009 resultan aún más alarmantes cuando se comparan con los datos de 2003, año con la tasa de ocupación más alta de todo el periodo, ya que el decremento es de un 18%.

0 2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000 16.000.000 18.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Total

Residentes

Gráfico 15: Grado de Ocupación en los hoteles de la Costa del Sol (2003-2012)

Fuente: INE. Elaboración Propia.

La estancia media de los turistas en establecimientos hoteleros también ha presentado un bajada general entre 2003 y 2012. Esto se debe a que ha habido un cambio de comportamiento en los turistas, que prefieren realizar viajes más cortos, pero viajar más veces al año. También se debe a que ante la situación complicada de la crisis las personas con dificultades económicas prefieren acortar las estancias de sus vacaciones para reducir el gasto, antes de renunciar completamente al viaje o realizar vacaciones con estancias más largas pero a presupuestos más reducidos (Escribano, 2013).

Gráfico 16: Estancia Media (2003-2012)

Fuente: INE. Elaboración Propia

De los indicadores previos se puede observar que los viajeros extranjeros tienen un gran peso en la Costa del Sol y que gracias a ellos el sector hotelero no se ha visto intensamente afectado.

63,88 58,80 58,91 60,37 59,75 57,65 51,88

53,13 56,74

57,28

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

4,61 4,46 4,33 3,73

3,70 3,70

3,92 3,92 3,87

3,92

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 5,00 2003

3.2.3. Rentabilidad hotelera de la Costa del Sol

Como se ha podido observar en el capítulo anterior la Costa de Sol presentaba en 2012 un RevPAR de 46,1 euros, lo que supone una caída del 1% con respecto al año anterior.

Por otra parte, según los barómetros de rentabilidad de los años 2010, 2011 y 2012, publicados por Exceltur se ha podido elaborar la siguiente tabla, en la que se detalla el RevPAR de 5 municipios de la Costa del Sol, sin embargo, al ser estos municipios unos de los más dinámicos, sus resultados son representativos para toda la Costa del Sol.

Tabla 4: RevPAR y variación interanual (2010-2012)

RevPAR (€) Variación interanual (%)

2010 2011 2012 2010 2011 2012

Marbella 64,30 67,80 67,00 16,30 5,44 4,20

Estepona 52,90 51,20 48,00 29,30 -3,21 -9,26

Torremolinos 43,10 44,00 44,60 -1,00 2,09 3,48

Benalmádena 39,80 46,60 40,00 5,50 17,09 0,50

Fuengirola 38,50 36,60 36,80 1,50 -4,94 -4,42

Fuente: Exceltur. Elaboración propia

Cabe resaltar que estos municipios pertenecen a los destinos que presentan los RevPAR más altos de España. Se puede observar que el RevPAR en los distintos municipios se comporta de manera distinta. Por un lado, Estepona y Fuengirola reducen su rentabilidad hotelera en los años 2011 y 2012. Por otro lado, Marbella, Benalmádena y Torremolinos crecen en los últimos dos años. Durante todo el periodo estudiado, Marbella (4,19%) es el municipio con el mayor crecimiento de RevPAR, seguido por Torremolinos (3,48%) y finalmente Benalmádena (0,50%). Estepona (-9,26%) presenta una caída aguda de su RevPAR durante el periodo estudiado, al igual que ocurre con Fuengirola (-4,41%), aunque en menor medida.

Grafico 17: RevPAR de municipios de la Costa del Sol (2010-2012)

Fuente: Exceltur. Elaboración propia 0,00

10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00

2010 2011 2012

Marbella

Estepona

Torremolinos

Benalmadena

Después de a haber analizado el turismo y el sector hotelero de la Costa del Sol se puede observar, que a pesar de la crisis este sector no ha tenido cambios transcendentales. Ha tenido incluso una mejor conducta que España, esto se debe en parte a que la Costa del Sol tiene una mayor proporción de turistas extranjeros que otros destinos españoles. Al igual que ha ocurrido a nivel nacional, la rentabilidad hotelera y la tasa de ocupación hotelera han disminuido.

Dicho esto, un aspecto muy relacionado y necesario de analizar son las inversiones hoteleras, para concretar aún más la realidad del turismo en España y en especial en la Costa del Sol.

CAPÍTULO 4

INVERSIONES HOTELERAS

En este capítulo se procederá a analizar las inversiones hoteleras realizadas en España, teniendo un especial enfoque en las inversiones hoteleras de la Costa del Sol. Debido a que la mayoría de las inversiones han sido realizadas por cadenas hoteleras, tanto nacionales como internacionales, es preciso hacer mención de las principales cadenas hoteleras que operan en ambos niveles territoriales. Por otra parte, cabe resaltar que en este estudio las inversiones hoteleras hacen referencia a cualquier tipo de transacción económica relacionada con los activos hoteleros, es decir, compra y venta de hoteles, arrendamiento de hoteles, gestión de hoteles, inversiones realizadas para la mejora del activo, nuevas construcciones, etc.

4.1. INVERSIONES HOTELERAS EN ESPAÑA

Este apartado se centra únicamente en las inversiones hoteleras realizadas a nivel nacional, analizando las principales cadenas hoteleras que invierten en España, la cantidad invertida y su evolución y los elementos que caracterizan las inversiones hoteleras en 2012.

cúspide económica de muchas economías mundiales, que debido a las buenas previsiones y a la gran disponibilidad de liquidez, se vieron atraídas por invertir en activos hoteleros. Además, en aquel entonces, se consideraba que la rentabilidad que aportaban los hoteles era mayor que la de otros activos inmobiliarios (Savia, 2006). Desde 1996 hasta 2006 el crecimiento total del volumen de inversiones se ha multiplicado por doce y ha tenido una media de crecimiento interanual del 50%.

Gráfico 18: Inversiones hoteleras en España en millones de € (1996-2012)

Fuente: IREA. Elaboración propia

Por otra parte, desde el año 2007 hasta la actualidad (2012) las tendencias son muy diferentes. En el año 2007 hubo una caída en inversión del 38% con respecto a 2006, sin embargo, si quitamos este año excepcional la tendencia de crecimiento sigue aumentando hasta 2007, año que coincide con el estallido de la burbuja financiera mundial. A partir de 2008 se visualiza una caída consecutiva durante 3 años, coincidente con el desencadenamiento de la crisis inmobiliaria de España. A pesar de las malas condiciones económicas en España y a las pocas oportunidades de financiación, el año 2011 experimento nuevamente un incremento interanual en las inversiones hoteleras del 60%. La consultora financiera Irea apunta que la causa de este crecimiento se debe a “la disposición de las entidades financieras a subrogar al comprador en la deuda hipotecaria ya asociada al activo objeto de la compraventa”.

Otro año ha destacar es el año 2012, que ha registrados los más bajos niveles de inversión desde 1999 (con excepción del año 2002). Estos bajos niveles de inversión se explican por las siguientes causas:

En general desde el año 2007 hasta el año 2012 las inversiones hoteleras han disminuido en un 61%. Las causas de esta aguda bajada de la inversión hotelera están directamente relacionadas con la crisis económica mundial y sus impactos sobre la economía española. Más concretamente se pueden señalar las siguientes causas:

0 200 400 600 800 1000 1200 1400 1600 1800 2000

La inestabilidad económica de la zona euro y en especial de España. Los continuos rumores durante el año 2012 de que España se iba a ver obligada a solicitar el rescate del Banco Central Europeo.

Sequía financiera

La incompatibilidad entre los precios demandados y ofertados (mercado gap).

Por otra parte, aunque aún no existan datos oficiales se prevé que las inversiones hoteleras en 2013 alcanzarán los 600 millones de euros, suponiendo esto un incremento del 60% con respecto a 2012. Este aumento se debe al incremento de las operaciones realizadas por inversores extranjeros (La inversión hotelera en España alcanzará los 600 millones en 2013, según Jones Lang LaSalle, 2013).

4.1.1. Cadenas Hoteleras

España, como país turístico por antonomasia, ha sido punto de mira de muchas cadenas hoteleras y diversos grupos de inversión de todo el mundo, cuyos hoteles han sido implantados a lo largo de todo el territorio español. Un ejemplo claro es la cadena hotelera Marriott, que ha establecido 84 hoteles en el territorio español, siendo así la cadena hotelera extranjera con el mayor número de establecimientos en España. Otra cadena hotelera con gran presencia en la península es la cadena francesa Accor, que bajo diversas marcas, opera más de 90 hoteles en España. El Wyndham hotel Group, el primer grupo hotelero del mundo, también tiene una fuerte presencia en España con más de 50 hoteles. Por último, las cadenas IHG, Starwood y Hilton son otras cadenas extranjeras que han invertido en España (Alcocer, 2012).

Tabla 5: Principales Cadenas Hoteleras extranjeras en España (2012) Cadena

Hotelera

Número de hoteles en España

Marriott 84

Accor 78

Wyndham 57

IHG 32

Starwood 15

Hilton 5

Fuente: Revista Preferente. Elaboración propia.

presencia en el extranjero y en España son las cadenas RIU Hotels, Barceló, e Iberostar Hotels & Resorts (Ranking Hosteltur de Cadenas Hoteleras, 2012)

Tabla 6: Principales cadenas hoteleras españolas (2012) Cadena

Hotelera

Número de hoteles en España

Meliá Hotels International

164

NH Hoteles 164

Barceló 51

Riu Hoteles 40 Iberostar

Hotels and Resorts

34

Fuente: Hosteltur. Elaboración propia.

4.1.2. Radiografía de las inversiones hoteleras 2012

Según un informe realizado por la compañía IREA, la situación de las inversiones hoteleras en España durante el año 2012 presentan el siguiente panorama:

El volumen de transacciones hoteleras en 2012 ha alcanzado los 419,4 millones de euros, lo que supone una disminución de casi el 50% con respecto al año anterior. Este volumen es resultado de la venta de 32 hoteles.

En 2012 disminuye la tendencia de comprar hoteles urbanos, que hasta entonces se consideraban muy rentables. Esto conlleva a que más del 70 % del volumen de las transacciones de 2012 corresponden al segmento de hoteles de tipo vacacional.

En cuanto a la distribución geográfica del volumen de inversión se aprecia una gran concentración en 5 provincias que en su conjunto engloban el 92% de las inversiones. Sólo entre las Islas Baleares y Málaga se concentra casi el 60% del total de las inversiones.

Gráfico 19: Distribución geográfica del volumen de inversión

Fuente: Irea. Elaboración propia

Con respecto a las categorías de hoteles, han sido los hoteles de 4 y 3 estrellas los predominantes en las transacciones. Los hoteles de 4 estrellas han registrado un volumen de inversión de 296 millones de euros, proporcionando así el 70% de las inversiones totales. Le sigue los hoteles de 3 estrellas que han sumado una inversión de 91,1 millones de euros acumulando así el 22% de las inversiones en su totalidad. Finalmente los hoteles de 5 estrellas solo han supuesto el 8% de las inversiones con un total de 32,3 millones de Euros.

En cuanto al tipo de transacción se concluye que en 2012 ha habido un incremento en la compraventa de carteras (conjunto de hoteles) con respecto a los activos individuales.

Un indicador importante, ante el contexto económico actual, son las operaciones distress, es decir, las transacciones realizadas en un contexto de gran presión para el vendedor. En 2012 el 60% de las transacciones realizadas han sido en condiciones de distress, aumentando en un 20% con respecto al año 2011. Esto es resultado directo de la prolongada crisis económica en España y al vencimiento de las distintas rondas de financiación.

Ante la situación de inestabilidad económica se han creado nuevas formas de transacción que ayudan a los propietarios. Una de estas formulas es la llamada operación de sale & lease, que constituye en vender un activo para inmediatamente después alquilarlo. Este tipo de transacciones han sido utilizados sobre todo en los años 2010 y 2011, en el que en ambos periodos el 25% de las transacciones han sido de este tipo. En 2012 solo el 16% de las operaciones han sido de sale & lease.

Finalmente, con respecto al perfil del inversor se concluye que las cadenas hoteleras son las que más invierten, seguidas por los inversores locales.

43%

16% 14%

10%

9% 8% Islas Baleares

Málaga

Cádiz

Madrid

Barcelona

Gráfico 20: Distribución de la inversión según el perfil del inversor (2012)

Fuente: Irea. Elaboración propia

Es importante destacar que ha habido una caída importante (10%) en la proporción de los inversores internacionales. Aunque parezca obvio, esto no se debe a la inestabilidad económica y a la sequía financiera. Los fondos de inversión inmobiliarios especializados en hoteles siguen teniendo un alto interés por invertir, porque consideran que el sector turístico no es muy susceptible a los problemas actuales a nivel local, sin embargo, debido al discrepancia entre el precio que exigen los propietarios y el precio que están dispuestos a pagar los inversores, no se han provocado tantas transacciones como en años anteriores.

Por otra parte, respecto al tipo de esquema de gestión hotelera y diferenciando entre gestión propia y gestión ajena en España predomina la gestión propia. Dentro de este grupo la mas frecuenta es la gestión propia en manos de cadenas hoteleras, seguida por la gestión propia en manos de independientes y finalmente se encuentra la gestión propia en manos de un Franquicia. En cuanto a la gestión ajena, predomina el tipo de contrato de arrendamiento, seguida por el contrato de gestión. El siguiente esquema muestra la distribución porcentual.

Gráfico 19: Esquema de gestión hotelera en España 2013

Fuente: Hostel market. Elaboración propia 49% (203,4 M€)

21% (89 M€) 22% (92 M€)

1% (4,9 M€) 7% (30 M€)

Cadenas hoteleras

Inversor Internacional

Inversor nacional

Independiente

Desconocido

Esquema de Gestion hotelera en España 2013

Gestión propia (78%)

Cadena hotelera (56%)

Independient e (41%)

Franquicia (3%)

Gestión ajena (22%)

Management (37%)