UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE SISTEMAS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN SISTEMAS E INFORMÁTICA

TEMA:

SISTEMA DE PLANIFICACIÓN DE LOS REQUERIMIENTOS DE

MATERIALES (MRP) ORIENTADO A LA WEB PARA EL CONTROL

DEL INVENTARIO PERPETUO DE LA BODEGA DE ESPECIES EN

CORREOS DEL ECUADOR CDE EP DE LA CIUDAD DE SANTO

DOMINGO.

AUTORA: TUTASIG MACÍAS DIANA ANDREA

ASESOR: DR. FREDY PABLO CAÑIZARES GALARZA, Mgs

SANTO DOMINGO-ECUADOR

DEDICATORIA

A Dios por la fortaleza que me brinda para mitigar las adversidades, por la perseverancia

con la cual he logrado avanzar y cumplir con esta ansiada meta.

A mis dos hijos Aarón y Lady, que son la razón de mi vida la bendición más grande que

Dios me ha dado a ellos por iluminarme con la paz e inocencia de su sonrisa quienes me

brindan su amor incondicional, no he disfrutado de mejor compañía en el transcurso de

esta etapa académica que el estar a su lado.

A ellos dedico este trabajo de investigación, por quienes he luchado hasta alcanzar cada

RESUMEN

La Empresa Pública Correos del Ecuador “CDE EP” mediante decreto ejecutivo número

324, emitido el 14 de abril de 2010, somos una Empresa Pública con autonomía

administrativa y presupuestaria, con una imagen confiable, próspera, productiva,

competitiva, ética y de compromiso social que ofrece una amplia gama de servicios y

productos postales de alta calidad a precios competitivos, tanto a nivel nacional como

internacional.

Es en la sucursal Santo Domingo de lo Tsáchilas ubicada en la calle Río Chimbo Lote 35,

entre Echandía y Balzapamba donde partió la iniciativa de optimizar el control del inventario

perpetuo de la bodega de especies, desarrollando un sistema de planificación de

requerimientos de materiales orientado a la web como la actualidad requiere.

La eficacia de los cambios requeridos en la bodega de especies de Correos de Ecuador

requiere de un proceso minucioso de información orientándose a una modalidad cuanti-

cualitativa ubicando el énfasis en la validación numérica de los procesos que se desarrollan

en el control de inventarios, amparando la investigación en fundamentos bibliográficos,

sustentando los datos con información obtenida en el campo de acción y realizando una

propuesta aplicada en la tecnología web que se enmarca en la línea de investigación de

desarrollo de software libre.

Una vez concluido el proceso de identificación de necesidades y metodología de

investigación; se obtuvieron los resultados vinculados con el mejoramiento del control de

inventarios donde se puede afirmar el conocimiento pleno de los productos en la bodega

matriz, el departamento financiero es el encargado del control del flujo de la información

manejada en la bodega de especies con la finalidad de solicitar y despachar especies

ABSTRACT

The Public Company Post office of Ecuador "CDE EP" by executive decree number 324,

issued on 14 April 2010, Is a public company with administrative and budgetary autonomy,

with a reliable image, prosperous, productive, competitive, ethics and social commitment

that offers a wide range of postal services and products of high quality at competitive prices,

at both the national and the international level.

It is in the branch Santo Domingo de los Tsáchilas located at Rio Chimbo street Number

35, between Echandía and Balzapamba street where it departed the initiative to optimize

the control of the perpetual inventory method of the winery of species, developing a system

of planning of material resources oriented to the web as the present time required.

The effectiveness of the changes required in the warehouse of species of emails from

Ecuador requires a painstaking process of information focusing on a modality quanti-

qualitative placing the emphasis on the numeric validation of the processes that are

developed in the inventory control, protecting the investigation on the grounds bibliographic,

underpinning the data with information obtained in the field of action and making a proposal

applied in web technology that is part of the line of research for the development of free

software.

Once completed the process of identification of needs and research methodology; were

obtained the results linked to the improvement of the inventory control where you can affirm

the full knowledge of the products in the winery array, the finance department is responsible

for the control of the flow of information handled in the cellar of species with the purpose of

ÍNDICE GENERAL

PORTADA Pág.

CERTIFICACIÓN DEL ASESOR

CERTIFICACIÓN DEL LECTOR

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

DEDICATORIA

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

ANTECEDENTES DE LA INVESTIGACIÓN ... 1

PLANTEAMIENTO DEL PROBLEMA ... 2

FORMULACIÓN DEL PROBLEMA ... 3

DELIMITACIÓN DEL PROBLEMA ... 3

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN ... 4

Objeto de Investigación ... 4

Campo de Acción ... 4

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ... 4

OBJETIVOS... 5

General ... 5

Específicos ... 5

IDEA A DEFENDER ... 5

VARIABLES DE INVESTIGACIÓN ... 5

Independiente ... 5

Dependiente... 6

JUSTIFICACIÓN... 6

RESUMEN DE LA ESTRUCTURA DE LA TESIS ... 7

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA ... 8

Aporte Teórico... 8

Significación Práctica ... 8

Novedad Científica ... 8

MARCO TEÓRICO ... 9

CONTABILIDAD GENERAL... 9

Origen y evolución ...10

Objetivos de la contabilidad ...10

Estado de situación financiera...11

La actividad económica y las empresas ...12

Tipos de Contabilidad ...13

Sistemas de información contables en las empresas ...16

Gestión de Inventarios ...18

Productos y servicios de bodega...19

INVENTARIO PERPETUO ...23

Introducción ...23

Características del Inventario perpetuo ...23

SISTEMA DE PLANIFICACIÓN DE LOS REQUERIMIENTOS DE MATERIALES (MRP) ...25

La evolución de los sistemas informáticos de gestión ...25

Características de un sistema de planificación de los requerimientos ...26

Objetivos del MRP ...27

Elementos de un MRP ...28

CONCLUSIONES PARCIALES DEL CAPÍTULO ...29

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ...30

Reseña ...30

Descripción del procedimiento metodológico ...32

Modalidad ...32

Tipos de Investigación ...32

Métodos ...33

Técnicas ...33

Instrumentos ...34

Interpretación de resultados ...34

Propuesta del investigador...40

Modelo en cascada ...40

Diagramas de caso de uso de la propuesta ...41

CONCLUSIONES PARCIALES DEL CAPÍTULO ...44

DESARROLLO DE LA PROPUESTA ...45

Introducción ...45

Objetivos...45

General ...45

Específicos...45

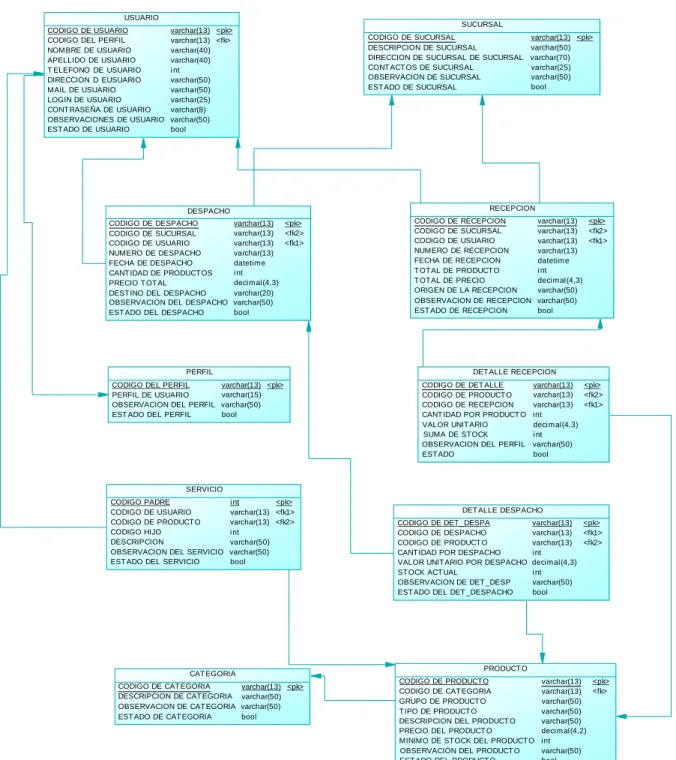

Base de Datos ...46

Modelo Lógico...46

Modelo Físico...47

Diccionario de Datos ...48

Conexión...51

Arquitectura...51

Seguridades...52

Interfaz de Usuario...52

Formularios ...52

Formulario de Ingreso de Pedidos ...53

Formulario de Productos ...54

Formulario de Ingreso de Usuarios ...54

Formulario de Vista de reportes por Despachos ...55

Formulario de Reporte General...55

Manual Técnico...56

Requerimientos Previos a la Instalación...56

Instalación del Xampp ...56

Manual de Usuario ...58

Presupuesto...65

Impacto Administrativo ...67

Comprobación de viabilidad ...67

CONCLUSIONES PARCIALES DEL CAPÍTULO ...68

CONCLUSIONES GENERALES ...69

RECOMENDACIONES ...70

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

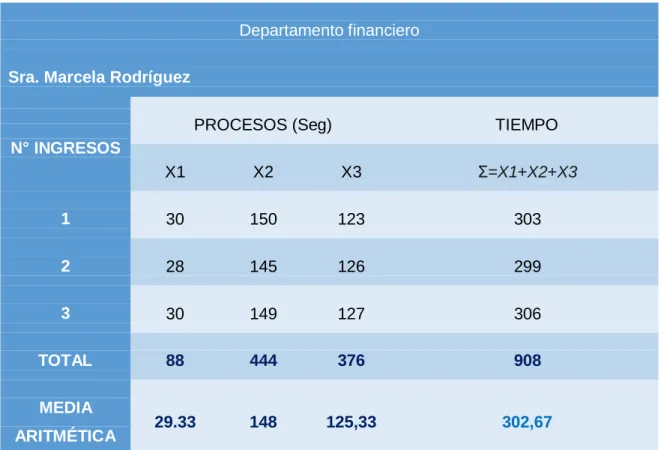

Tabla 1 Recepción de especies valoradas ...36

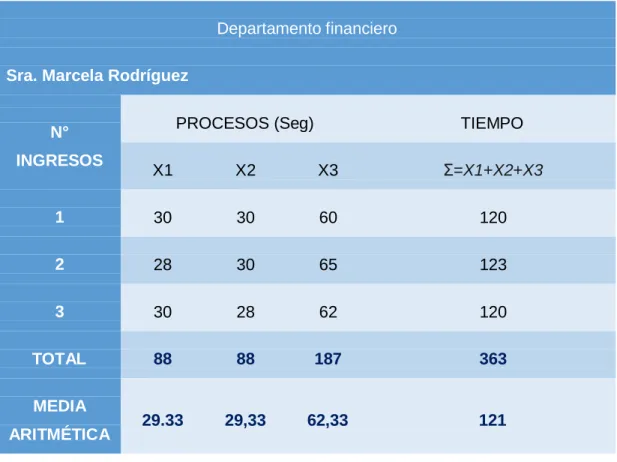

Tabla 2 Proceso de pedido y despacho de especies valoradas ...38

Tabla 3 Proceso de verificación de especie valorada...39

Tabla 4 Listado de entidades de la base de datos ...48

Tabla 5 Entidad categoría ...48

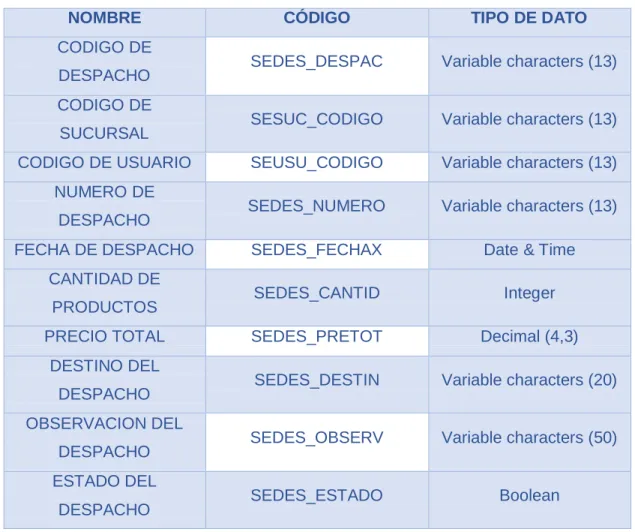

Tabla 6 Entidad despacho ...49

Tabla 7 Entidad producto ...49

Tabla 8 Entidad recepción ...50

Tabla 9 Entidad servicio...51

Tabla 10 Requerimientos de hardware ...56

Tabla 11 Requerimientos de software...56

Tabla 12 Costo de desarrollo de la aplicación...65

Tabla 13 Gastos de recursos materiales...65

Tabla 14 Gastos de servicios ...66

Tabla 15 Total de costos y gastos generados ...66

ÍNDICE DE FIGURAS

Figura 1 Enfoque sistémico de la Contabilidad ...17

Figura 2 Organigrama estructural CDE EP Santo Domingo ...31

Figura 3 Organigrama funcional CDE EP Santo Domingo ...31

Figura 4 Diagrama de dispersión para la recepción de especies valoradas ...37

Figura 5 Diagrama de dispersión del proceso de pedido y despacho ...38

Figura 6 Diagrama de dispersión del proceso de verificación de especies...40

Figura 7 Modelo en cascada a utilizar...40

Figura 8 Escenario de ingreso de especies valoradas ...41

Figura 9 Escenario de entrega de especies valoradas ...42

Figura 10 Escenario atender pedido de especies valoradas ...42

Figura 11 Escenario generar pedido de especies valoradas ...43

Figura 12 Modelo lógico de la base de datos ...46

Figura 13 Modelo físico de la base de datos ...47

Figura 14 Arquitectura del sistema...51

Figura 15 Formulario de inicio de sesión...53

Figura 16 Formulario de ingreso de pedido...53

Figura 17 Formulario de lista de especies valoradas ...54

Figura 18 Formulario de ingreso de usuarios ...54

Figura 19 Vista general de despachos previos a generar un reporte PDF ...55

Figura 20 Formulario de reporte general...55

Figura 21 Instalación de Xampp ...56

Figura 22 Ubicación para instalar Xampp ...57

Figura 23 Selección de servicios de Xampp ...57

Figura 24 Proceso de instalación de Xampp ...58

Figura 26 Acceso a la aplicación mediante url ...59

Figura 27 Bloque de formularios ...59

Figura 28 Formulario de pedido ...60

Figura 29 Formulario de ingreso de productos...60

Figura 30 Formulario de ingreso de despachos ...61

Figura 31 Formulario de ingreso de usuarios ...61

Figura 32 Formulario de reportes generales ...62

Figura 33 Vista del reporte general previo a la generación de archivo PDF ...62

Figura 34 Vista del reporte general en formato PDF ...63

Figura 35 Formulario con botones de acción ...63

INTRODUCCIÓN

ANTECEDENTES DE LA INVESTIGACIÓN

Las soluciones tecnológicas, conocida como los primeros sistemas de planeación de

requerimientos, son los antecedentes históricos más remotos de los sistemas de

requerimientos de materiales. Para la década de los 60 estas soluciones tecnológicas

pasaron a ser planeación de recursos de manufactura y su alcance fue distinto.

Planificación de Requerimientos de Materiales MRP es un sistema de información

utilizado para elaborar el plan de compras y capacidad de productos en una empresa,

básicamente el sistema cumple con un círculo de planificación, ejecución y se

retroalimenta permanentemente, permite también calcular cuántos productos, de que

tipo se requiere y en qué momento. Por lo cual intervienen distintas áreas o

departamentos, las mismas que se interrelacionan, contribuyendo en tiempo y a su vez

forma esos datos en transacciones para posteriormente convertirlos en información que

se utilizará como apoyo a la toma de decisiones. Por lo tanto el presente trabajo de

investigación se centra en el desarrollo de un sistema MRP enfocado principalmente a

la gestión de inventarios.

La Empresa Pública Correos del Ecuador “CDE EP” cuenta con el Departamento

Financiero el mismo que incluye el área de bodega de especies el cual fue centro de

investigación, donde los resultados obtenidos permiten identificar una urgente

necesidad de optimizar el control del inventario perpetuo, a su vez evidenciando que el

sistema actual no cumple con las necesidades de Correos del Ecuador CDE EP a nivel

de sucursal dicho sistema fue producto de un trabajo investigativo dado con anterioridad.

De acuerdo con una investigación realizada en los repositorios de La Universidad

Politécnica Salesiana se encontró el siguiente trabajo de investigación;

ANÁLISIS, DISEÑO Y CODIFICACIÓN DEL MÓDULO DE INVENTARIOS DE

ESPECIES VALORADAS PARA SION (SISTEMA INTEGRADO DE OPERACIONES Y

NEGOCIOS) DE CORREOS DE ECUADOR, HIDALGO LÓPEZ CÉSAR R.

Este Trabajo de Tesis se orienta al módulo de especies valoradas de manera global, ya

que entre sus características está la creación de códigos correspondientes a cada

especie valorada, comercialización, administración de máquinas franqueadoras con su

respectiva asignación a cada agencia e incluye un módulo de bodega de suministros.

Por lo cual no soluciona las necesidades encontradas en la sucursal por lo tanto el

presente trabajo de investigación es original y de autoría propia.

PLANTEAMIENTO DEL PROBLEMA

La Empresa Pública Correos del Ecuador es una institución renovada, que lleva

adelante un acertado proceso de modernización en la prestación de sus servicios

adoptando como un principio fundamental ofrecer los productos postales a la

ciudadanía. Entre los objetivos de CDE EP está el incrementar la participación y

posicionamiento en el mercado postal ecuatoriano mejorando la rentabilidad de la

empresa.

El control de bodega de especies implica el recibir los sellos postales, cartillas filatélicas,

paquetes postales y demás especies valoradas emitidas desde la bodega matriz y otras,

las mismas que son despachadas de la bodega de cada sucursal hacia la respectiva

área de caja o ventanilla, al estar en contacto permanente con CDE EP Sucursal Santo

Domingo, se logró identificar los siguientes inconvenientes:

Existe un deficiente registro de pedidos y despachos de especies valoradas, lo

que genera inconsistencias en dicho proceso. Razón por la cual toma excesivo

tiempo generar un registro o historial de recepciones y despachos de cada sello,

cartilla filatélica y paquetes postales.

Existe un inadecuado control de bodega de especies, creando inconvenientes

por la lentitud que cada proceso como despachos de especies o atender de

manera oportuna los pedidos realizados desde caja.

Es deficiente el registro de entrega de especies a caja ya que esta es elaborada

de manera manual, generando riesgo de alteración o pérdida de datos y

Los pedidos, ingresos y despachos no son generados de manera óptima, ya que

estos se solicitan de forma verbal y a su vez no se registran oportunamente,

provocando que no sean atendidos cuando se requiere.

No se lleva un apropiado inventario de productos ya que las especies valoradas

recibidas desde la bodega matriz son registradas manualmente incluyendo una

serie de procesos redundantes, dando lugar a pérdida de tiempo y posibles

errores de cálculos.

Los procesos de registro de nuevas especies valoradas son repetitivos causando

ocasionalmente errores que provocan pérdida de tiempo y ameritan realizar

múltiples conteos con la finalidad de ratificar la cantidad indicada.

FORMULACIÓN DEL PROBLEMA

¿Cómo optimizar el control del inventario perpetuo de la Bodega de Especies en Correos

del Ecuador CDE EP en la ciudad de Santo Domingo?

DELIMITACIÓN DEL PROBLEMA

El presente trabajo de investigación se realizará en Correos del Ecuador CDE EP

sucursal Santo Domingo, la misma que está ubicada en la calle Río Chimbo Lote 35,

entre Echandía y Balzapamba. Como sucursal cuenta con los departamentos de

Operación, Dirección de Marketing y Administración Financiera del cual incluye el control

de la bodega de especies siendo el área en el cual se enfoca el presente proyecto de

investigación entre los procesos que intervienen tenemos los siguientes; registro,

entrega y recepción de especies valoradas, ingresos diarios de sellos postales,

despachos constantes hacía ventanilla, revisión constante de las existencias de

especies valoradas en bodega y realización de un kardex manual, los mismos que serán

optimizados totalmente.

Entre las tecnologías que se utilizarán para el desarrollo del Sistema de Planificación de

los Requerimientos de Materiales (MRP) están las siguientes:

Modelador de Base de Datos MySQL Workbench

Lenguajes de programación HTML y PHP

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN

Objeto de Investigación

Contabilidad General.

Campo de Acción

Inventario Perpetuo.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

OBJETIVOS

General

Diseñar un Sistema de Planificación de los Requerimientos de Materiales (MRP)

Orientado a la Web para el control del inventario perpetuo de la Bodega de Especies en

Correos del Ecuador CDE EP de la ciudad de Santo Domingo.

Específicos

Fundamentar bibliográficamente todo lo concerniente a la contabilidad general,

sistemas MRP e inventario perpetuo.

Efectuar un análisis de la problemática del control de bodega de especies en CDE

EP mediante una investigación de campo.

Desarrollar un sistema MRP orientado a la web para el control del inventario

perpetuo de la bodega de especies en Correos del Ecuador CDE EP de la ciudad

de Santo Domingo.

Validar la propuesta mediante criterio de expertos.

IDEA A DEFENDER

Con la implementación de un Sistema de Planificación de los Requerimientos de

Materiales (MRP) orientado a la web se optimizará el control del inventario perpetuo de

la Bodega de Especies en Correos del Ecuador CDE EP de la ciudad de Santo Domingo.

VARIABLES DE INVESTIGACIÓN

Independiente

Dependiente

Control del inventario perpetuo.

JUSTIFICACIÓN

Con la implementación de un sistema para el control del inventario perpetuo de la

bodega de especies de Correos del Ecuador CDE EP se da respuesta a una latente

necesidad de optimizar tiempo, recursos e innovación. Entre las características y

ventajas que incluye el sistema tenemos el generar un registro de pedido y despachos

de especies valoradas, lo cual permitirá llevar un historial de este proceso, registro que

agilizará búsquedas específicas, pedidos que se verificarán oportunamente mediante la

recepción de los productos en la aplicación, el sistema también permitirá dar una

respuesta acertada a las necesidades del área de caja o ventanilla ganando valioso

tiempo para la comercialización de especies valoradas, otra de las características está

el brindar un formato establecido para pedido y despacho de productos evitando las

confusiones generadas al mantener múltiples formatos para estos procesos, también se

logrará reducir el tiempo de búsqueda de cada especie valorada y conocimiento

oportuno en el stock de cada producto.

Por otra parte el sistema para el control del inventario perpetuo de la bodega de especies

permitirá llevar un registro optimizado y oportuno para controlar el flujo de productos del

área, facilitando las actualizaciones del stock perteneciente a cada especie valorada,

reduciendo la posibilidad de errores en el cálculo del valor de cada especie. El sistema

brindará la facilidad de acceder a la información requerida y a su vez incluirá parámetros

de seguridad en acceso por parte de los usuarios evitando alteración o pérdida de

registros.

BREVE EXPLICACIÓN DE LA METODOLOGÍA A EMPLEAR

Con la finalidad de satisfacer todas las necesidades de la investigación para el presente

trabajo se aplicará la modalidad de investigación mixta cuali-cuantitativa considerando

la importancia de ambos puntos de vista ya que este paradigma incorpora la

investigación documental y la investigación de campo, esto permitirá mejorar los

procesos a través del análisis y revisión de información en el área de bodega de

Los tipos de investigación a emplear son; aplicada, de campo y bibliográfica, teniendo

en común un riguroso proceso de recolección de la información ya sea de manera

empírica o experimental, aplicando para cada una de ellas su correspondiente

instrumento de recolección de la información.

Entre los métodos a utilizar esta el inductivo-deductivo y analítico-sintético permitiendo

que la investigación realizada sea analizada y sintetizada adecuadamente con la

finalidad de deducir por medio del razonamiento lógico, varias suposiciones partiendo

de verdades previamente establecidas, para luego comprobar su validez.

RESUMEN DE LA ESTRUCTURA DE LA TESIS

El presente trabajo de investigación fue realizado con el fin de crear una solución al

control de inventario perpetuo mediante un sistema de planificación de los

requerimientos de materiales la cual permita a la empresa realizar un buen control de

stock de un producto determinado.

Dentro de la Introducción se describe la situación actual en la que se encuentra la

empresa haciendo énfasis en la necesidad de contar con un sistema de planificación de

los requerimientos de materiales que ayude a mejorar su servicio.

El primer capítulo se refiere al marco teórico sobre la importancia del estudio referente

al objeto de investigación y el campo de acción mediante el cual se estudia una

metodología para que la empresa logre desempeñarse de manera competitiva dentro

de la industria.

El capítulo dos expone sobre el marco metodológico y el planteamiento de la propuesta,

aquí se estudia la caracterización del sector comercial en el que se cita la reseña

histórica, misión, visión, estructura orgánica y flujo de información actual de la empresa;

El marco metodológico se refiere a la modalidad, tipos de investigación, métodos,

técnicas e instrumentos usadas para llevar a cabo la investigación mencionando la

población utilizada en la interpretación de resultados, finalmente se menciona la

propuesta del investigador indicando cual será la solución a efectuar mediante los

El capítulo tres refiere al análisis de todos los resultados obtenidos en la investigación y

se plasman con la validación y evaluación de resultados; se citan los objetivos generales

y específicos a cumplir pasando al diseño del sistema e Impacto Administrativo en donde

se comprueba los resultados finales de la investigación.

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD

CIENTÍFICA

Aporte Teórico

El aporte teórico de la presente investigación acerca del control del inventario

perpetuo de la bodega de especies en Correos del Ecuador CDE EP tiene como

finalidad sustentar los temas expuestos, también será útil a manera de referencia

investigativa a nivel nacional.

Significación Práctica

El presente trabajo investigativo aportará significativamente en la implantación de

un sistemas informático basado en software libre que permitirá optimizar el control

del inventario perpetuo de la bodega de especies en Correos del Ecuador CDE EP.

Novedad Científica

Actualmente el control del inventario perpetuo de la bodega de especies de Correos

del Ecuador se maneja de forma manual generando inconformidades entre las

personas involucradas en dicha área por lo que como novedad científica el sistema

MRP a desarrollar mejorará el control del inventario, optimizando procesos y

CAPÍTULO I

MARCO TEÓRICO

CONTABILIDAD GENERAL

Según (BRAVO VALDIVIESO, 2011), la contabilidad general, es la ciencia, el arte y la

técnica que permite el análisis, clasificación, registro, control e interpretación de las

transacciones que se realizan en una empresa con el objeto de conocer su situación

económica y financiera al término de un ejercicio económico o periodo contable.

(pág. 1)

Mientras que (MUÑOZ JIMÉNEZ, 2008) afirmó, que la contabilidad tiene por objeto la

captación, medición y valoración del proceso interno de transformación de valores, así

como su racionalización y control, con el fin de suministrar información relevante para la

toma de decisiones empresariales. (pág. 2)

Referente al tema (REY POMBO, 2009) dice que “Es la ciencia que estudia el

patrimonio, y las variaciones que en él se producen.” (pág. 4)

Respectivamente (RAMÍREZ PADILLA, 2008) menciona, conforme algunas empresas

fueron diversificando sus productos con la consecuente necesidad de tener un sistema

de costeo más detallado, el establecimiento de un mejor sistema de información

quedaba fuera del alcance de las empresas debido al alto costo que implicaba. Para

muchas compañías, el costo por tener un mejor sistema de costeo era aparentemente

mucho más alto que los beneficios que se podían esperar de él. (pág. 28)

En cuanto la definición de (BRAVO VALDIVIESO, 2011) se identifica a la contabilidad

general como la ciencia, el arte que permite analizar las transacciones que realiza una

empresa, con cierta similitud (MUÑOZ JIMÉNEZ, 2008) afirma uno de los objetivos de

la contabilidad es captar, medir y valorar los procesos financieros que intervienen en la

empresa. A su vez el punto de vista de (REY POMBO, 2009) ratifica el concepto citado

Mientras que (RAMÍREZ PADILLA, 2008) especifica que la contabilidad surgió de la

necesidad de tener un sistema detallado para mantener un proceso paralelo entre los

sistemas nacionales.

De acuerdo a los conceptos establecidos por los autores se puede definir a la

contabilidad como la ciencia que se encarga de administrar los procesos o transacciones

llevados a cabo dentro y fuera de una institución o empresa. Dicha información será

considerada el patrimonio más importante dentro de la institución, información que

permitirá conocer y evaluar el funcionamiento, pérdidas y ganancias. Para llegar a

obtener estos resultados la información contable deberá ser procesada adecuadamente.

Origen y evolución

La práctica contable llevada a cabo en tiempos remotos, se gobernaba por posición

social, existiendo la práctica de esclavismo y era el esclavo quién tenía entre sus

actividades la responsabilidad de llevar un control de los bienes del amo. Los esclavos

considerados de mayor conocimiento desempeñaban estas tareas contables.

En la época Romana se dio origen a un libro llamado “ADVERSARIA”, donde se

registraban los ingresos y gastos diarios ubicados en columnas y en un final del

documento se desarrollaba el conocido estado de la caja “ARCA.”, este método nació

debido a las muy comunes riñas que surgían entre deudores y acreedores.

En nuestro país se encuentran en vigencia las Normas Ecuatorianas de Contabilidad

“NEC” y las Normas Internacionales de Contabilidad ”NIC” para los aspectos no

contemplados en las NEC. Estas normas permiten reflejar la realidad económica basada

en transacciones. La contabilidad permite cuantificar en términos monetarios los

recursos, las obligaciones y los cambios que se producen en ellos.

Objetivos de la contabilidad

Para (BRAVO VALDIVIESO, 2013) Se puede conceptuar a la contabilidad como un

campo especializado de las ciencias administrativas, que se sustenta en principios y

procedimientos generalmente aceptados, destinados a cumplir con los objetivos de;

análisis, registro y control de las transacciones en operaciones realizadas por una

Sin embargo (ZAPATA SÁNCHEZ, 2011) menciona que entre los objetivos de la

contabilidad esta, “Comprender el efecto de las transacciones en la situación

económica-financiera y reconocer con facilidad las cuentas contables y su potencial uso

en el registro de las operaciones”. (pág. 3)

En cuanto a los objetivos de la contabilidad (BRAVO VALDIVIESO, 2013) menciona

como principal objetivo el analizar, registrar y controlar las distintas transacciones que

se susciten en la empresa, sin embargo (ZAPATA SÁNCHEZ, 2011) sugiere como

principal objetivo el comprender el efecto o resultado de las transacciones desde una

perspectiva económica-financiera.

Por lo cual se puede definir entre los amplios objetivos de la contabilidad el manejo de

transacciones, contemplando su causa y efecto con el objetivo de llevar un completo

historial de movimientos para una acertada toma de decisiones.

Estado de situación financiera

Para (BRAVO VALDIVIESO, 2013) Los estados financieros se elaboran al finalizar un

periodo contable, con el objeto de proporcionar información sobre la situación

económica y financiera de la empresa. Esta información permite examinar los resultados

obtenidos y evaluar el potencial futuro de la compañía a través de:

1.- El estado de resultados

2.- Posición financiera

3.- Estado de flujo de efectivos

4.- Estado de cambios en el patrimonio

5.- Notas de estados financieros (pág. 191)

Por otro lado (GUAJARDO CANTÚ, y otros, 2008) dice, “La información financiera tiene

como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna

toma de decisiones de los diferentes usuarios externos de una organización económica”.

Mientras (ROMERO LÓPEZ, 2012) menciona, la información de los estados financieros

deberá ser adecuadamente obtenida, evaluada, presentada y revelada, y reunir las

características cualitativas primarias que establecen que la información financiera debe

ser confiable, relevante, comprensible y comparable, así como las características

cualitativas secundarias asociadas a cada una de ellas. (pág. 30)

“Es necesario evaluar correctamente las cuentas que integran los estados financieros, ya que una evaluación incorrecta conduciría al usuario a tomar decisiones equivocadas”.

(pág. 31)

Entre los distintos puntos de vista acerca de los estados de situación financiera tenemos

a (ROMERO LÓPEZ, 2012) quién menciona la importancia de evaluar las cuentas

atravez de características cualitativas primarias y secundarias, sin embargo

(GUAJARDO CANTÚ, y otros, 2008) concuerdan que lo objetivos de la información

financiera es comunicar y generar información real y útil, mientras que (BRAVO

VALDIVIESO, 2013) dice que un estado de situación financiera consta de cinco puntos

mencionados anteriormente los cuales ofrecen información económica que permite una

posterior evaluación a la empresa.

Por lo tanto se puede afirmar que los estados de situación financiera están formados

por diversas cuentas sometidas a un proceso de validación, donde se comprueba su

veracidad, relevancia, comprensibilidad entre otros factores. Dichas pruebas se realizan

basándose en una matriz de características cualitativas previamente establecida.

La actividad económica y las empresas

Referente al tema (BRAVO VALDIVIESO, 2011) cita, “Históricamente los sistemas

contables han experimentado una notable evolución desde las primeras concepciones

basadas en el control del patrimonio, hasta los más actuales sistemas de predicción.”

(págs. 15-18)

Sin embargo (GARCÍA ECHEVARRÍA) menciona, la actividad económica tiene lugar,

por un lado dentro de las instituciones, en unidades organizadas que tienen la función

de coordinación, por otro lado, la actividad económica se realiza siempre en procesos

en los que convergen tanto los diferentes recursos vía funciones, como los diferentes

Para (MUÑOZ JIMÉNEZ, 2008), la actividad económica se realiza mediante

transacciones de objetos económicos entre los distintos sujetos que intervienen en ella,

y se concreta en la producción, intercambio y consumo de bienes, servicios, derechos y

obligaciones. Las interrelaciones entre los citados sujetos son cada vez más complejas

y tienen lugar en un entorno económico determinado. (pág. 20)

Mientras (HORNGREN, y otros, 2008) dicen, la mayoría de las organizaciones usan un

sistema de contabilidad de propósito general que satisface gran parte de las

necesidades de los administradores, muchos sistemas de contabilidad proporcionan

reportes de rendimiento que comparan los resultados reales de las decisiones y las

actividades con los planes determinados previamente. (págs. 5-6)

En base a la comparativa y análisis de los distintos puntos de vista, se logra identificar

que para (MUÑOZ JIMÉNEZ, 2008) la actividad económica parte de las actividades o

transacciones realizadas por distintos sujetos, mediante objetos económicos, no

obstante dicho concepto diverge del punto de vista de (HORNGREN, y otros, 2008)

quienes deducen que la actividad económica se basa en un sistemas de contabilidad

general, con el principal objetivo de obtener resultados reales de las decisiones y

actividades llevadas a cabo por la empresa.

Mientras que (BRAVO VALDIVIESO, 2011) y (GARCÍA ECHEVARRÍA) concuerdan en

que la actividad económica y los sistemas contables han evolucionado a pasos

gigantescos dentro de las instituciones que coordinan las actividades económicas.

Luego de analizar el concepto de los diferentes autores se establece que la actividad

económica consta de un conjunto de procesos que adquieren productos, servicios y

demás actividades que se generen alterando el entorno económico en el cual se

desenvuelve la empresa. Dichos procesos han evolucionado de manera significativa,

ofreciendo cada vez mayores y mejores resultados.

Tipos de Contabilidad

Contabilidad financiera

Para (MUÑOZ JIMÉNEZ, 2008), los objetivos de esta rama de la contabilidad, también

usuarios externos, aunque también es útil para los responsables de la gestión de la

empresa. La información dirigida al exterior es generalista y tiene como principal objetivo

mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados. (pág.

20)

Por otro lado (FIERRO MARTINEZ, 2011) cita, que entre los fundamentos teóricos que

maneja la contabilidad está la confianza pública, con fundamento en la fé publica que

emite el contador cuando firma un estado financiero y da confianza tanto al estado como

a terceros. La información financiera debe servir a los intereses de sus dueños, por

consiguiente en la medida que se capitalicen valores de las utilidades del ejercicio que

se le da mayor capacidad productiva o eficiencia en sus operaciones. (pág. 12)

Según (HORNGREN, y otros, 2008) “La contabilidad financiera produce información

para los actores externos, como accionistas, proveedores, bancos y oficinas

gubernamentales reguladoras” (pág. 5)

Referente a la contabilidad financiera (NRV, 2010) mencionan, “Un instrumento

financiero es un contrato que da lugar a un activo financiero en una empresa y,

simultáneamente, a un pasivo financiero o a un instrumento de patrimonio en otra

empresa.” (pág. 2)

Por tanto el concepto de (MUÑOZ JIMÉNEZ, 2008) involucra directamente a la

contabilidad financiera con las necesidades de los usuarios y resalta la responsabilidad

de la gestión contable en la empresa, mientras que (FIERRO MARTINEZ, 2011) y

(HORNGREN, y otros, 2008) corroboran su concepto mencionando que entre los

fundamentos de la contabilidad financiera está la confianza pública y de la información

de interés que esta proporcionará tanto para actores internos como externos.

De manera que se puede definir claramente a la contabilidad financiera como la rama

encargada de la administración económica de la empresa, la misma que deberá aportar

con información útil para ayuda a la toma de decisiones. En ella se basan los

responsable de la institución para expresar de forma exacta la situación financiera. Esta

información a su vez permitirá conocer el estado actual de los actores externos,

accionistas, proveedores y demás oficinas reguladoras como mencionan los puntos de

Contabilidad de costes

Para (MUÑOZ JIMÉNEZ, 2008) la contabilidad de costes, también denominada

contabilidad interna y contabilidad analítica, es la parte de la contabilidad que elabora y

suministra información analítica sobre el proceso interno de transformación de valores

que se desarrolla en la empresa. (pág. 21)

Mientras (ROCAFORT, y otros, 2010) dicen, la contabilidad de costes puede aportar

como información trascendente para la toma de decisiones. Estos instrumentos son los

siguientes: 1) clasificación de costes, 2) costes relevantes, 3) estructuras de costes y

resultados, 4) análisis volumen-coste-utilidad, y 5)) decisiones a corto plazo. (pág. 192)

Sin embargo (AMAT, y otros, 2011) citan, los usuarios de la contabilidad de costes son

los directivos de la propia empresa. La contabilidad de costes, también llamada

contabilidad analítica o interna se centra en el cálculo de costes de los servicios o

productos que genera la empresa. (pág. 20)

Desde el punto de vista de (MUÑOZ JIMÉNEZ, 2008) y (AMAT, y otros, 2011) la

contabilidad de costes es también conocida como contabilidad analítica, evidencia la

característica principal de ser utilizada de manera interna dentro de la empresa por lo

cual (ROCAFORT, y otros, 2010) mencionan que la contabilidad de costes aportan

trascendentalmente en la empresa para ayuda a la toma de decisiones mediante

diferentes instrumentos que el autor menciona.

En base al análisis realizado se define a la contabilidad de costes como un conjunto de

procesos llevados a cabo internamente en la empresa, para los cuales intervienen

distintos instrumentos con la finalidad de registrar los diferentes hechos económicos

vinculados con los costos y posteriormente proporcionar informes relativos a costos para

determinar los resultados y valorizar los inventarios.

Contabilidad de dirección estratégica

Según (RAMÍREZ PADILLA, 2008), en la actualidad, una de las grandes paradojas de

los negocios es que la única constante es el cambio. Como se ha mencionado el

mercado cambia y el ambiente de negocio se vuelve cada vez más competitivo, más

aferradas a utilizar sistemas de información de costos cuya única misión es determinar

correctamente el costo de los productos. Los nuevos sistemas de información eliminan

la actitud arbitraria de prorratear costos, este nuevo enfoque cuenta con sistemas de

información que propicia una excelente cultura competitiva. (págs. 18-19)

La Contabilidad Estratégica para (SASTRE, 2010), “Es aquella que proporciona a la

dirección de la compañía la información que precisa para desarrollar las funciones

directivas de planificación y control.” (pág. 98)

Pese a lo establecido por los autores se sustenta que para (RAMÍREZ PADILLA, 2008)

el mercado cambia y la competitividad es una amenaza constante por la que toda

empresa se ve afectada, sin embargo (SASTRE, 2010) menciona que la contabilidad

estratégica es la base para el desarrollo de la empresa, mediante la planificación de

estrategias.

Por consiguiente se define a la contabilidad estratégica como un conjunto de procesos

financiero y no financiero para gestionar sistemas contables bajo una óptica estratégica

para brindar apoyo a la toma de decisiones y para conocer qué información se requiere

producir necesitamos saber que decisiones se tomará como organización. El enfoque

de la contabilidad estratégica no es más que la búsqueda de un sistema de información

integral.

Sistemas de información contables en las empresas

Para (MUÑOZ JIMÉNEZ, 2008), la toma de decisiones por parte de los sujetos

económicos requiere disponer de datos relevantes acerca de los hechos sobre los que

hay que decidir. La información es un recurso esencial para reducir la incertidumbre en

la toma de decisiones empresariales y para que dicha información sea utilizada

correctamente, se hace necesario diseña un sistema que transforme la multitud de datos

que genera la actividad económica de la empresa en información útil para la toma de

Sistemas de información contable

La información versará sobre aspectos básicos de la realidad económico-financiera

de la empresa, tales como la composición del patrimonio y su evolución a lo largo

del tiempo.

Objetivos de la Información contable

Este objetivo genérico debe concretarse en otros sub-objetivos que estarán en

función de las necesidades específicas de cada tipo de usuario. (págs. 8-14)

Por cuanto (BERNAL NIÑO) cita, un sistema de información contable es la combinación

del personal, de los registros y de los procedimientos que un negocio utiliza para

satisfacer sus necesidades de información financiera. Se distinguen dos tipos básicos

de sistemas de información contables: Integrados, que comparten información para

eliminar redundancia y facilitar el acceso a la información y la elaboración de informes;

y no integrados, que realizan la transferencia de información mediante movimientos

resumidos al final de periodos previamente definidos. (págs. 21-23)

Figura 1 Enfoque sistémico de la Contabilidad

Fuente: ROCAFORT, Alfredo y FERRER, Vicent 2010. Contabilidad de Costes. Barcelona. Barcelona:

Profit, 2010. 9788415330899.

Referente al tema (ROCAFORT, y otros, 2010) señalan que, la función de tomar

tipo financiero, comercial, marketing, etc., con la finalidad de obtener la información

básica y relevante que elimine en la medida de lo posible la incertidumbre o se reduzca

el riesgo implícito de la decisión. (pág. 191)

Analizando los diferentes puntos de vista de los autores, se puede establecer la

siguientes diferencias; para (MUÑOZ JIMÉNEZ, 2008) los sistemas de información

contables incluyen el permitir la toma de decisiones por parte de los sujetos económicos,

lo cual requiere disponer de datos relevantes acerca de los hechos sobre lo cual se

decidirá, por otro lado está el criterio de (BERNAL NIÑO) quién menciona que los

sistemas de información contable es la combinación de registros y procedimientos que

permiten satisfacer las necesidades financieras de la empresa. A su vez (ROCAFORT,

y otros, 2010) ratifican el concepto establecido pos (MUÑOZ JIMÉNEZ, 2008) al señalar

como principal función de los sistemas de información contable mediante la toma de

decisiones.

En base a los diferentes criterios de autores se define claramente las características

principales de los sistemas de información contables, como un punto de apoyo para la

toma de decisiones, cumpliendo las etapas de registrar, clasificar y resumir información

relevante para posteriormente ser presentada en reportes requeridos por las empresas

y ofrecer acceso concurrente a la información.

Gestión de Inventarios

Para (ESCUDERO SERRANO, 2011) el inventario es un estado detallado y estimativo,

de carácter periódico, de los bienes o derechos que posee en un momento determinado

una empresa y las cantidades que adeuda. Los inventarios dentro de la gestión de stock

son las herramientas que se utilizan para determinar la situación de las existencias y

poder analizar la calidad de su gestión. (pág. 220)

Mientras (GARCÍA TOMÉ, 2008) escribió la gestión de los inventarios es una de las

actividades básicas de la dirección de operaciones de cualquier organización para

realizarla existen diversos sistemas que pueden ser empleados en función de múltiples

factores, como la periodicidad de la toma de decisiones, la naturaleza de la demanda,

Por otro lado (GUAJARDO CANTÚ, y otros, 2008) dice, uno de los principales objetivos

de un sistema contable es facilitar información financiera para que accionistas,

acreedores y demás usuarios puedan analizar los resultados del negocio y evaluar el

potencial futuro de la compañía, esta información se presenta al final de cada periodo

en los estados financieros. (pág. 247)

Al analizar los conceptos de (ESCUDERO SERRANO, 2011) y (GUAJARDO CANTÚ, y

otros, 2008) se evidencia la similitud en los textos en cuanto a las gestión de inventarios

se refiere, dado que ambos autores concuerdan en que la gestión de inventario

comprende de un registro detallado seguido de un análisis de esa información generada

por la alteración en las existencias de productos dentro de una compañía. No obstante

(GARCÍA TOMÉ, 2008) menciona que la gestión de inventario está ligada a la dirección

de operaciones.

Hecho el análisis se concluye en que la gestión de inventario puede ser de carácter

periódico o permanente e cual brinda la información del estado actual de la empresa en

cuanto a los productos que genere o distribuya. Dicha información permitirá mejorar los

resultados generados por la toma de decisiones de los altos directivos de la compañía.

Productos y servicios de bodega

Dentro de los servicios de bodega se encuentran los sistemas de inventario, los cuales

requieren registros exactos, como gestión de stock, de productos y costes.

INVENTARIO FÍSICO

Consiste en el conteo de las existencias, sumando su valor por producto.

INVENTARIO CONTABLE

Es un conteo de existencias pero se actualizará en tiempo real, es decir captura el

Método de inventario periódico

Por lo cual (GUDIÑO, 2014) cita, “Por medio de este sistema los comerciantes

determinan el valor de las existencias de mercancías, mediante la realización de un

conteo físico en forma periódica el cual puede denominarse inventario inicial o inventario

final, según el caso”.

Según (FULLANA BELDA, y otros, 2008) es el método que normalmente se utiliza en la

contabilidad general para el control de las existencias, consiste en aplicar un

procedimiento especulativo mediante el cual las entradas de existencias se registran por

el coste de adquisición en cuentas de gastos por compras y las salidas se efectúan por

su precio de venta en cuentas de ingresos por ventas. (pág. 146)

Mientras (ESCUDERO SERRANO, 2011) define que, el inventario periódico o

“inventario extracontable” consiste en hacer un recuento físico de las existencias, para

conocer las cantidades que tenemos en stock al final de un periodo de explotación, y

valorar dichas existencias a un precio de coste o de mercado. (pág. 221)

Para (GUAJARDO CANTÚ, y otros, 2014) el sistema de registro periódico no mantiene

un saldo actualizado de las mercancías en existencia siempre que se compran

mercancías para revenderse se hace un cargo a la cuenta compras. (pág. 198)

Realizando una comparativa de criterios (GUDIÑO, 2014) cita que el sistema de

inventario periódico determina el valor de cada una de las existencias y puede ser

realizado al inicio o final de un proceso contable, en cambio (FULLANA BELDA, y otros,

2008) resumen al inventario como un control de existencias por métodos especulativos,

a su vez (ESCUDERO SERRANO, 2011) y (GUAJARDO CANTÚ, y otros, 2014)

concuerdan en que el método de inventario periódico es un recuento físico que no posee

un saldo actualizado.

Referente al tema de inventario periódico se logra confirmar que consiste en un cálculo

de stock, las existencias de un determinado productos en un lapso especifico de tiempo,

es decir puede ser planificado en forma inicial a la actividad respectiva, o a su vez como

cierre de un periodo. Permitiendo conocer oportunamente las cantidades y costes de

Método de inventario perpetuo

Concerniente al tema (GUAJARDO CANTÚ, y otros, 2014) cita, este sistema mantiene

un saldo actualizado de la cantidad de mercancías en existencias y de la cantidad de

mercancías vendidas. En cualquier momento pueden conocerse la cantidad de

mercancías en existencias y el costo total de la venta del periodo. (pág. 198)

Según (FULLANA BELDA, y otros, 2008), La diferencia fundamental entre ambos

procedimientos de registro de inventarios (periódico y perpetuo) radica en la forma de

obtener la información relativa a las existencias de mercancías: cuando se utiliza un

procedimiento de inventarios periódicos se requiere levantar un inventario físico (toma

física de inventarios); al aplicar un procedimiento de inventarios perpetuos, las

existencias de mercancías se determinan efectuando un registro cada vez que se realiza

una entrada o una salida de mercancías de la empresa. (pág. 29)

Para (GUAJARDO CANTÚ, y otros, 2014) el método de inventario perpetuo consiste en

un saldo actualizado de las existencias, dicha información podrá ser accedida en

cualquier momento, sin embargo (FULLANA BELDA, y otros, 2008) menciona la

diferencia entre el sistema de inventario periódico y el sistema de inventario perpetuo,

especificando que la diferencia radica en la forma de obtener la información.

Entonces el sistema de inventario perpetuo consiste en un control de existencias, costes

y más características que podemos obtener de forma permanente en la empresa. Este

sistema a diferencia del inventario periódico no requiere utilizar el método de conteo

físico. Contablemente, cuando se emplea un procedimiento de inventarios perpetuos

cada transacción relacionada con la compra y venta de mercancías se registra

afectando la involucrada.

Transacciones mercantiles

Para (GUAJARDO CANTÚ, y otros, 2014), las transacciones mercantiles se pueden

identificar por diversos sistemas de inventarios entre ellos;

Cuando una empresa se dedica a la compra venta de mercancías, por lo general

sucede que al final de un período contable queda una parte de los artículos sin

venderse, lo cual se conoce como inventario de mercancías. El inventario final de

un periodo contable se convertirá en el inventario inicial del siguiente.

REGISTROS DE INVENTARIOS

Uno de sus principales objetivos es facilitar la información financiera para que

accionistas, acreedores y demás usuarios puedan analizar el resultado del negocio.

(pág. 197)

Mientras (MUÑOZ JIMÉNEZ, 2008) dice, las existencias son activos poseídos por las

empresas e integrados en el ciclo de explotación, pudiendo;

Ser mantenidos para la venta en el curso normal de la explotación.

Estar en proceso de producción para su venta posterior.

Encontrarse en forma de materiales o suministros o en la prestación de

servicios. (pág. 311)

Es necesario establecer una comparativa entre las diferentes posiciones de los autores

referente a las transacciones mercantiles, para (GUAJARDO CANTÚ, y otros, 2014)

entre las transacciones existentes citan, inventario de mercancías y un registro de

inventarios, para lo cual (MUÑOZ JIMÉNEZ, 2008) resalta características de los activos

pertenecientes a la empresa e incluyentes en un ciclo de explotación de productos.

Por lo tanto se establece que las transacciones mercantiles comprende todo acto

económico que implique un proceso contable y referente a los sistemas de inventarios

y control de las existencias, dichos controles se definen mediante un periodo contable

los resultados obtenidos ayudarán a los accionistas como apoyo a la toma de

INVENTARIO PERPETUO

Introducción

Para (MULLER) Todas las organizaciones mantienen inventarios. Los inventarios de

una compañía están constituidos por sus materias primas, sus productos en procesos,

los suministros que utiliza en sus operaciones y los productos terminados.

Mientras ( DE LA FUENTE GARCÍA, y otros, 2008) dice, “La importancia de una correcta

gestión de inventarios justifica la variedad de modelos existentes para que el nivel de

stock sea el mínimo (y por lo tanto también los costes)”. (pág. 114)

Según (GARCÍA TOMÉ, 2008) “La gestión de inventarios es una de las actividades

básicas de la dirección de operaciones de cualquier organización”. (pág. 3)

Los diversos puntos de vista de los autores antes mencionados destacan la importancia

de la gestión de inventarios como (MULLER) cita, los inventarios de una compañía están

constituidos por sus materias primas, mientras ( DE LA FUENTE GARCÍA, y otros, 2008)

manifiesta que para tipo de inventario existe una variedad de modelos, y para (GARCÍA

TOMÉ, 2008) la gestión de inventarios es una actividad propia de la dirección de

operaciones.

Por lo tanto se define como introducción a los inventarios los procesos por los que

atraviesan los productos para los cuales existe una variedad de modelos para la gestión

de inventarios. A su vez dentro de una organización es inevitable contar con un sistema

de inventario ya que permitirá detectar las falencias en la producción.

Características del Inventario perpetuo

Para (JIMÉNEZ BOULANGER, y otros, 2007) El sistema de inventario perpetuo es un

sistema que mantiene un registro, continuo y diario de los movimientos de los inventarios

y del costo del artículo. (pág. 52)

Mientras (LONGENECKER, y otros, 2012) dice, un sistema de inventario perpetuo

conteo físico. Sin embargo un conteo físico debe hacerse periódicamente para asegurar

la precisión del sistema y hacer los ajustes de factores como pérdida o robo. (pág. 621)

Sin embargo (MUÑOZ JIMÉNEZ, 2008) expresa, el saldo de la cuenta mercadería

informa en cada momento del valor de las mismas en almacén siempre que no haya

pérdidas. El procedimiento administrativo calcula el resultado obtenido en cada

operación de venta y tiene como principal ventaja que en todo momento se dispone de

un inventario perpetuo de las existencias. (pág. 332)

El análisis realizado a los diferentes puntos de vista de varios autores referentes a las

características del inventario perpetuo, se evidencia la similitud entre los pensamientos

de (JIMÉNEZ BOULANGER, y otros, 2007) y (LONGENECKER, y otros, 2012) al

mencionar que es un sistema que mantiene un registro continuo del resultado parcial o

total de las existencias, mientras que para (MUÑOZ JIMÉNEZ, 2008) manifiesta que el

valor reflejado de las existencias es producto del saldo de la cuenta de mercadería

donde se almacenan los resultados de cada operación realizada.

Se define como principal característica del inventario perpetuo que posee un registro

disponible a cada momento que se requiera conocer el estado y valores totales o

parciales del inventario sin necesidad de realizar un conteo físico, permitiendo conocer

el costo de lo vendido y la utilidad o la pérdida bruta.

Métodos principales de inventario

Para (JIMÉNEZ BOULANGER, y otros, 2007) Este método PEPS supone que el

inventario que se adquirió primero es el primero en venderse, de tal manera que el

inventario final se valoriza a los precios más recientes y el costo del articulo vendido a

los precios más antiguos, se basa en el principio de que los costes de materiales deben

ser cargados a la producción precio de la compra original. (pág. 53)

Mientras el mismo autor menciona que le método de inventario UEPS supone que el

inventario que se adquirió último es el primero en venderse o salir de bodega a proceso,

de tal manera que el inventario final se valoriza a los precios más antiguos y el costo del

articulo vendido a los precios más recientes. (pág. 54)

Según (HORNGREN, y otros, 2003) en el método UEPS, el valor actual del costo de los

recientes del inventario. Por lo tanto, UEPS produce una cifra del costo de las

mercancías vendidas que se acercarán más a lo que le costarán a la compañía

remplazar los artículos que ya fueron vendidos. (pág. 9)

Entre los conceptos analizados encontramos que (JIMÉNEZ BOULANGER, y otros,

2007) define a uno de los métodos principales de inventario está el PEPS se basa en el

principio de que los costes de materiales deben ser cargados a la producción precio de

la compra original, mientras (HORNGREN, y otros, 2008) menciona otro método el

UEPS el cual produce una cifra del costo de las mercancías vendidas.

Por consiguiente entre los métodos de inventarios tenemos al UEPS el cual permite dar

salida a productos que ingresaron recientemente. Mientras el método PEPS que da

salida del inventario por el valor de adquisición. Dando la valoración más baja con el

método UEPS y la más alta con el PEPS.

SISTEMA DE PLANIFICACIÓN DE LOS REQUERIMIENTOS DE

MATERIALES (MRP)

La evolución de los sistemas informáticos de gestión

Según (GÓMEZ VIEITES, y otros, 2011), “Los sistemas integrados de gestión

empresarial surgen en los años 60, como una evolución de los existentes hasta la fecha,

sistemas de pedidos, inventarios y planificación de la producción, en sus distintas

versiones”. (pág. 58)

Mientras (OLTRA BADENES, 2012) menciona, “Desde un punto de vista empresarial,

según la función a la que vayan destinados”. (pág. 8)

En cuanto (FUSTER, y otros, 2011) citan, desde un punto de vista tecnológico, la

arquitectura está basada en Internet. Los sistemas basados en la web reducen los

costes derivados de las infraestructuras de comunicación y añaden la funcionalidad de

acceder al sistema independientemente del lugar que se encuentra el usuario; solo hace

falta una navegador estándar. (pág. 18)

Concerniente a la evolución de los sistemas informáticos de gestión, para (GÓMEZ

VIEITES, y otros, 2011) los sistemas de información surgen en los años 60 y

(FUSTER, y otros, 2011) indica un punto de vista tecnológico ya que utiliza un framework

para crear y ejecutar sistemas de gestión.

Tales conceptos permiten sintetizar la evolución de los sistemas de información

mencionando que son sistemas de gestión creados y utilizados desde varias décadas

atrás, sistemas que a partir de su creación han continuado evolucionando y con ello

presentando mejoras en las funciones para las que fueron diseñados.

Características de un sistema de planificación de los requerimientos

Para (DE LA FUENTE, y otros, 2006) estos sistemas nacen como una técnica

informatizada de gestión de stock, tratando de mantener un bajo nivel de inventario;

asegurar la disponibilidad de materiales y componentes; reaccionar ante posibles

imprevistos y adelantar o retrasar trabajos en función de cambios en la fecha de entrega.

(pág. 96)

Mientras (CRUELLES RUIZ, 2012) menciona, el estudio de la capacidad es fundamental

para la gestión empresarial en cuanto permite analizar el grado de uso que se hace de

cada uno de los recursos en la organización y así tener oportunidad de optimizarlos, lo

que implicará un dimensionamiento inicial y la sucesiva toma de decisiones para la

adaptación a la demanda real. (pág. 248)

Expresa también que el MRP es apropiado para gestionar los materiales con series

cortas y demanda irregular, por lo que no es difícil nivelar la producción siendo una

herramienta potente para los niveles altos e intermedios para la planificación de la

producción. (pág. 230)

Por otro lado (BARRY, y otros, 2006) expresa, “MRP ha evolucionado para incluir no

solo materiales requeridos para la producción, sino también las horas de mano de obra,

costos de materiales y otros recursos relacionados con esta función”. (pág. 225)

Desde los diferentes puntos de vista de los autores se aprecia que (DE LA FUENTE, y

otros, 2006), establecen como característica principal de un MRP la manipulación de la

gestión de stock minimizando el inventario y asegurando disponibilidad en los

materiales, mientras (CRUELLES RUIZ, 2012) menciona el estudio de la capacidad y

gestión de los recursos como una principal característica, similar concepto señalan

(BARRY, y otros, 2006) al asegurar que además de reducir el inventario, también reduce

Por cuanto se comprende como una de las características principales de los sistemas

MRP la gestión de stock y recursos que intervengan con el inventario, así como también

la optimización del rendimiento de la bodega como mejora en la disponibilidad, costos

de materiales y nivelación de la producción.

Objetivos del MRP

Según (DE LA FUENTE, y otros, 2006) la gestión de materiales tiene como objetivos:

Discernir el papel de la planificación de requerimientos de materiales dentro del

contexto de la planificación jerárquica.

Desarrollar la lógica de la planificación y la programación de recepción de

materiales.

Distinguir entre demanda dependiente e independiente. (pág. 97)

Mientras (BARRY, y otros, 2006) dice, “Los sistemas MRP ayudan a las empresas a

reducir los plazos de entrega de inventario de cuatro a seis semanas a solo unos días o

incluso horas”. (pág. 225)

Sin embargo (CUATRECASAS ARBÓS, 2012) menciona como objetivo, “Determinación

de la clase, cantidad y momento de producción o pedido de materiales vía planificación

en base al plan maestro”. (pág. 38)

Y para (CUATRECASAS ARBÓS, 2012) El MRP opera básicamente planificando las

necesidades de materiales, que es precisamente lo que significan sus siglas, es una

herramienta de planificación y sobre todo a largo plazo y no se considera hoy una

alternativa forzosamente excluyente con otros sistemas. (págs. 389-391)

Desde la perspectiva de (DE LA FUENTE, y otros, 2006) la gestión de materiales

evidencia tres objetivos principales que se enfocan a la planificación y programación de

los requerimientos de materiales, mientras que para (BARRY, y otros, 2006) mencionan

como objetivo el ayudar a las empresas a reducir los plazos de entrega del inventario, y

para (CUATRECASAS ARBÓS, 2012) un MRP es una herramienta de planificación de

las necesidades de materiales que a su vez puede estar involucrada con más sistemas.

Por lo tanto se define al objetivo principal de un sistema MRP el gestionar la planificación

de los requerimientos de materiales, incluyendo también la programación y coordinación

de actividades incluyentes en el sistema de inventario, lo que agilizará la disponibilidad

Elementos de un MRP

Según (HEIZER, y otros, 2006) “Los elementos de un sistema de planificación de

requerimientos de materiales son: un programa maestro de producción, una lista de

materiales, los registros de compras e inventario y los tiempos de entrega para cada

artículo”. (pág. 528)

Mientras (MEDINA LEÓN, y otros) expresa que, “al utilizar un sistema MRP, el programa maestro proporciona órdenes de compra por materias primas u órdenes de fabricación”.

Los diferentes puntos de vista de vario autores indican como elemento de un MRP, una

lista de materiales, los registros de compras e inventario como mencionan (HEIZER, y

otros, 2006), sin embargo (MEDINA LEÓN, y otros) manifiestan que el utilizar un sistema

MRP este proporciona órdenes de compra o de fabricación.

Por cuanto se establece como elemento principal de un MRP la gestión de materiales y

registros de compras, pedidos e inventario, utilizando un plan maestro que trata de

satisfacer la demanda efectuada de los factores externos. Con la finalidad de mejorar el

servicio al cliente al disponer del stock necesario justo en el momento en que va a ser