I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA C.P.A

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y

FINANZAS C.P.A

TEMA:

SISTEMA DE RECUPERACIÓN DE CARTERA VENCIDA EN LA

COOPERATIVA DE AHORRO Y CRÉDITO “PABLO MUÑOZ

VEGA” LTDA. MATRIZ TULCÁN

AUTORA: JESSICA ESMERALDA ROSERO CALDERÓN

ASESOR: ING. DANNY MAURICIO SANDOVAL MALQUÍN (MSC)

TULCÁN – ECUADOR

II

Certificación de Asesor

III

Declaración de Autoría de Tesis

Yo, Jessica Esmeralda Rosero Calderón egresada de la Carrera de Contabilidad Superior y Auditoria C.P.A, con cédula Nº 040171234-4, declaro que la presente tesis titulada: “SISTEMA DE RECUPERACIÓN DE CARTERA VENCIDA EN LA COOPERATIVA DE AHORRO Y CRÉDITO “PABLO MUÑOZ VEGA” LTDA. MATRIZ TULCÁN” con el fin de disminuir los índices de morosidad, es de mi total autoría y que no ha sido presentado por otros estudiantes de la universidad, el mismo que ha sido elaborado como requisito para obtener el Título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas C.P.A, del mismo modo declaro que la presente investigación se basa en la bibliografía existente en este documento la cual ha sido tomada de textos e internet.

IV

Dedicatoria

Dedico con gran amor este logro de

mi vida a mis inolvidables padres

Antonio Rosero Ruano y Esmeralda

Calderón Argoti, porque tuve la

dicha de tenerlos físicamente, mis

ángeles que día a día guían mis

pasos, porque sin duda alguna el

verdadero amor es eterno.

A mí querida hermana Antonela

Rosero Calderón por su amor y

apoyo incondicional.

A mi enamorado, Javier Tobar López

por ser fuente inagotable de

V

Agradecimiento

Al Divino Niño Jesús por darme la vida y todo lo que en ella incluye, por permitirme hacer realidad uno a uno mis sueños, por hacerme cada día más fuerte y aprender de mis errores. A mi familia por el apoyo incondicional brindado en cada una de las etapas de mi vida.

A todas aquellas personas que forman parte de mi vida y que me han brindado lo más valioso del ser humano, su amistad.

A mi asesor Mg. Danny Sandoval por tantos conocimientos brindados en mi formación como profesional.

VI

Índice General

Certificación de Tutor ... II

Declaración de Autoría de Tesis ... III

Dedicatoria ... IV

Agradecimiento ... V

Índice General ... VI

Índice de Tablas ... X

Índice de Gráficos ... XI

Resumen Ejecutivo ... XII

Excutive Sumary ... XIII

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema ... 2

Delimitación del problema ... 2

Objeto de investigación y campo de acción ... 2

Identificación de la línea de investigación ... 2

Objetivos: ... 3

Objetivo general ... 3

Objetivo especifico ... 3

Idea a defender ... 3

Justificación del tema ... 3

Metodología de la investigación ... 3

Métodos de investigación ... 4

Método Teórico ... 4

Histórico – Lógico ... 4

Analítico - Sintético ... 4

Inductivo - Deductivo ... 4

Sistémico ... 4

Método Empírico ... 5

Observación científica ... 5

VII

Validación de expertos... 5

Técnicas e instrumentos ... 5

Técnicas ... 5

Instrumentos ... 5

Resumen de la estructura de Tesis. ... 6

Elementos de novedad, aporte teórico y significación práctica. ... 6

Aporte teórico ... 6

Significación práctica ... 7

Novedad científica... 7

CAPÍTULO I. MARCO TEÓRICO ... 8

1.1. Origen y evolución de las finanzas ... 8

1.1.1. Enfoque tradicional ... 8

1.1.2. Enfoque moderno ... 8

1.2. Análisis de las distintas posiciones teóricas sobre las finanzas ... 9

1.2.1. Sistema financiero ... 9

1.2.2. Ley orgánica de la Economía Popular y Solidaria ... 9

1.2.3. Quienes forman parte del sistema financiero ... 10

1.2.4. Finanzas ... 11

1.2.4.1. Principios financieros ... 11

1.2.4.2. Importancia de las finanzas... 13

1.2.4.3. Planeación financiera y presupuesto ... 14

1.2.5. Administración de Cartera ... 14

1.2.5.1. Cartera ... 15

1.2.5.2. Cartera Vencida ... 15

1.2.5.3. Sistema ... 15

1.2.6. Sistema de recuperación de cartera. ... 16

1.2.6.1. Elementos del Sistema de Recuperación de cartera ... 17

1.2.7. Morosidad ... 26

1.2.7.1. Tipos de morosidad ... 27

1.2.7.2. Efectos de la morosidad en los acreedores ... 27

1.3. Valoración Crítica de los conceptos principales sobre las finanzas... 28

VIII

CAPÍTULO ll. MARCO METODOLÓGICO... 30

2.1. Caracterización de la Cooperativa de Ahorro y Crédito “Pablo Muños Vega”…….30

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación 31 2.2.1. Modalidad ... 31

2.2.1.1. Paradigma cualitativo ... 31

2.2.1.2. Paradigma cuantitativo ... 31

2.2.2. Tipos de investigación... 32

2.2.2.1. Investigación Bibliográfica ... 32

2.2.2.2. Investigación de Campo ... 32

2.2.2.3. Investigación aplicada ... 32

2.2.2.4. Investigación Descriptiva ... 32

2.2.2.5. Investigación Correlacional ... 32

2.2.3. Población y Muestra ... 33

2.2.4. Métodos de investigación ... 33

2.2.4.1. Métodos Teóricos ... 33

2.2.4.2. Método Empírico ... 34

2.2.5. Técnicas e instrumentos ... 34

2.2.5.1. Técnicas ... 34

2.2.5.2. Instrumentos ... 35

2.3. Interpretación de resultados obtenidos en la Investigación de Campo ... 35

2.3.1. Interpretación de los resultados obtenidos en la entrevista... 38

2.3.2. Análisis financiero ... 38

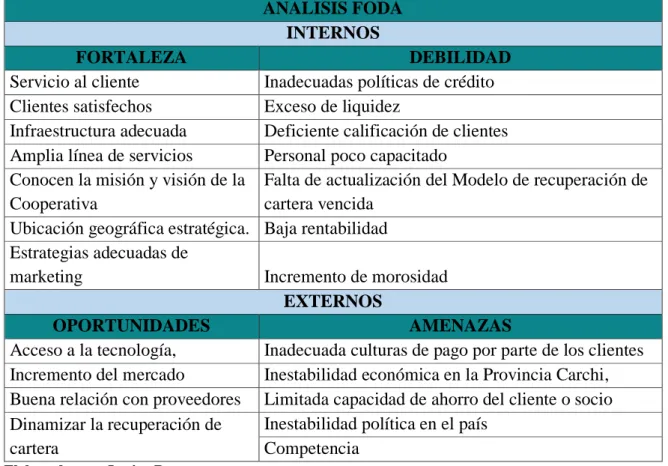

2.3.3. Diagnóstico FODA ... 40

2.4. Conclusiones parciales. ... 41

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ... 42

3.1. Título De la propuesta ... 42

3.2. Caracterización de la propuesta ... 42

3.3. Desarrollo de los elementos de la propuesta ... 43

3.3.1. Direccionamiento estratégico ... 43

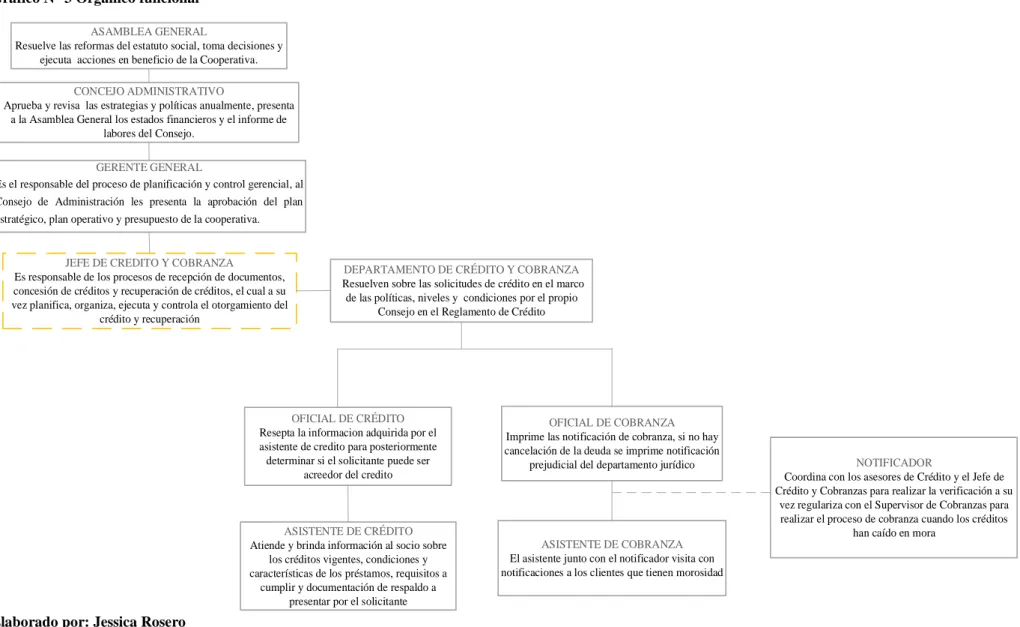

3.3.2. Estructura Organizacional y Funcional ... 45

3.3.3. Políticas de crédito ... 47

3.3.4. Políticas de cobranza ... 55

IX

3.4.1. Datos de los validadores ... 67

3.4.2. Análisis e Interpretación de los resultados obtenidos en la validación de expertos. . 68

3.5. Conclusiones parciales del capítulo ... 70

Conclusiones Generales ... 71

Recomendaciones ... 72

Bibliografía

X

Índice de Tablas

Tabla N° 1 Población y Muestra ... 33

Tabla N° 2 Análisis financiero ... 38

Tabla N° 3 Análisis FODA ... 40

Tabla N° 4 Descripción de la misión ... 43

Tabla N° 5 Misión departamento de crédito y cobranza ... 44

Tabla N° 6 Descripción de la visión ... 44

Tabla N° 7 Visión departamento de crédito y cobranza ... 44

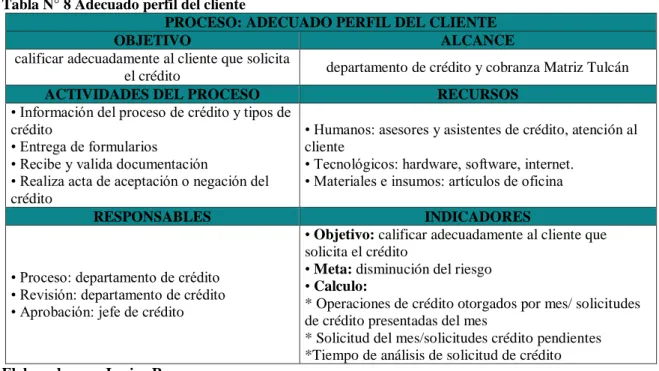

Tabla N° 8 Adecuado perfil del cliente ... 47

Tabla N° 9Descripción del proceso de perfil del cliente ... 48

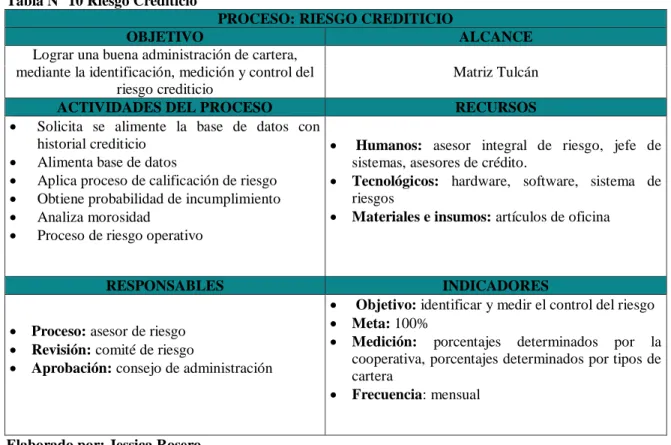

Tabla N° 10 Riesgo Crediticio ... 49

Tabla N° 11 Descripción del proceso de riesgo crediticio ... 50

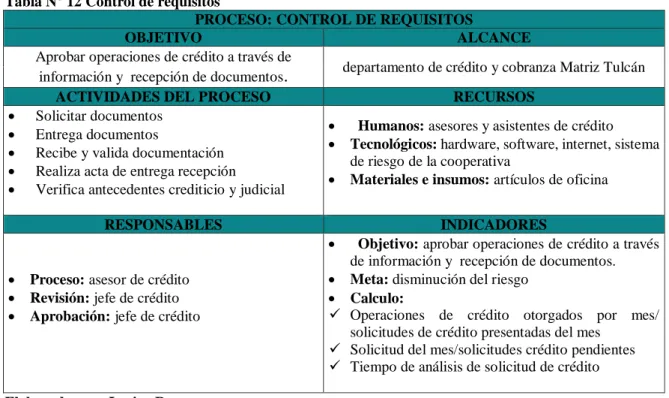

Tabla N° 12 Control de requisitos ... 51

Tabla N° 13 Descripción del proceso de control de requisitos ... 51

Tabla N° 14 Seguimiento crediticio ... 53

Tabla N° 15 Descripción del proceso de seguimiento crediticio ... 53

Tabla N° 16 Cobranza crédito normal ... 55

Tabla N° 17 Descripción del proceso de cobranza crédito normal ... 56

Tabla N° 18 Cobranza crédito vencido... 58

Tabla N° 19 Descripción del proceso de crédito vencido ... 59

Tabla N° 20 Tiempo de recuperación de cartera ... 60

Tabla N° 21 Descripción del proceso de recuperación de cartera ... 61

Tabla N° 22 Acuerdo de pago ... 62

Tabla N° 23 Descripción del proceso acuerdos de pago ... 62

Tabla N° 24 Trámite judicial ... 64

Tabla N° 25 Descripción del proceso de trámite judicial ... 65

Tabla N° 26 Experto 1 ... 67

Tabla N° 27 Experto 2 ... 67

Tabla N° 28 Experto 3 ... 67

Tabla N° 29 Criterios de validación de la propuesta ... 68

Tabla N° 30 Estructura metodológica de la propuesta ... 68

Tabla N° 31 Organización de la propuesta ... 68

Tabla N° 32 Viabilidad para la Aplicación Práctica ... 69

Tabla N° 33 Actualidad de la Propuesta ... 69

XI

Índice de Gráficos

Gráfico N° 1 Sistema de recuperación de cartera vencida ... 42

Gráfico N° 2 Estructura organizacional... 45

Gráfico N° 3 Orgánico funcional ... 46

Gráfico N° 4 Flujograma perfil del cliente ... 48

Gráfico N° 5 Flujograma de riesgo de crédito ... 50

Gráfico N° 6 Flujograma control de requisitos ... 52

Gráfico N° 7 Flujograma seguimiento de crédito ... 54

Gráfico N° 8 Flujograma cobranza de crédito normal ... 57

Gráfico N° 9 Flujograma cobranza crédito vencido ... 59

Gráfico N° 10 Flujograma recuperación de cartera ... 61

Gráfico N° 11 Flujograma acuerdo de pago ... 63

XII

Resumen Ejecutivo

En la actualidad resulta necesario que la Cooperativa sea competitiva en el mercado, y que transmita una imagen institucional, por ello en el presente trabajo investigativo se propone un sistema de recuperación de cartera vencida para el departamento de crédito y cobranza de la Cooperativa “Pablo Muñoz Vega” Matriz Tulcán.

Por lo que se ha desarrollado la Introducción, en la cual se identifica el problema de investigación y se formula como objetivo diseñar un sistema de recuperación de cartera vencida que contribuya la disminución de la morosidad.

En el Capítulo I. Marco Teórico, en este capítulo se encuentran las bases teóricas que fundamentan el proceso investigativo, empezando por los antecedentes del objeto de investigación el cual es Finanzas; seguido por el desarrollo de las variables, Recuperación de cartera y Morosidad, las mismas que permiten realizar una valoración crítica de las distintas posiciones teóricas.

En el Capítulo II. Se plantea un Marco Metodológico basado en la modalidad de investigación cualitativa y cuantitativa, por su alcance de carácter descriptivo y correlacional, además de la utilización de métodos, técnicas e instrumentos, que permiten la recopilación de información que ayuda a identificar la situación actual de créditos y cobranzas en la Cooperativa Pablo Muñoz Vega, objeto de estudio mediante la aplicación, entrevista, encuesta, análisis financiero y FODA.

En el Capítulo III. Planteamiento de la Propuesta, en el cual se formulan elementos como la creación del direccionamiento estratégico como son la misión, visión y objetivo del departamento de crédito y cobranza, también cuenta con el planteamiento de la estructura organizacional y funcional, así mismo de políticas de crédito y cobranza, las cuales mediante su aplicación buscan convertir la problemática en una fortaleza para esta institución financiera.

XIII

Excutive Sumary

At present it turns out necessary that the Cooperative is competitive on the market, and that transmits an institutional image, for it in the present work investigativo proposes himself a system of recovery of portfolio conquered for the loan department and collection of the Cooperative "Paul Muñoz Vega" Counterfoil Tulcán.

For what there has developed the Introduction, in which the problem of investigation is identified and is formulated as aim to design a system of recovery of defeated portfolio that contributes the decrease of the delinquency.

In the Chapter I. Marco Teórico, in this chapter is the theoretical bases that base the process investigativo, beginning for the precedents of the object of investigation which is Finance; followed by the development of the variables, Recovery of portfolio and Delinquency, the same ones that allow to realize a critical valuation of the different theoretical positions. In the Chapter II. There appears a Methodological Frame based on the modality of qualitative and quantitative investigation, for his scope of descriptive character and correlacional, besides the utilization of methods, technologies and instruments, which allow the summary of information that Paul Muñoz Vega helps to identify the current situation of credits and collections in the Cooperative, object of study by means of the application, interview, survey, financial analysis and FODA.

In the Chapter III. Exposition of the Offer, in which elements are formulated as the creation of the strategic addressing since are the mission, vision and aim of the loan department and collection, also possesses the exposition of the structure organizacional and functionally, likewise of credit policies and collection, which by means of his application seek to turn the problematics into a strength for this financial institution.

1

INTRODUCCIÓN

Antecedentes de la investigación

Existen investigaciones que han permitido un mejor manejo sobre los factores por los cuales se ha producido la cartera vencida.

Pazmiño, Daniel (2011), en su tesis “La Cartera Vencida y su Incidencia en la Rentabilidad del Banco Nacional de Fomento sucursal Ambato durante el período comprendido de Enero a Diciembre del 2009” su objetivo es determinar la incidencia de manejo de cartera vencida en la rentabilidad financiera del Banco Nacional de Fomento Sucursal Ambato, y proponer un modelo de políticas financieras que promuevan la recuperación de la actual cartera vencida para mantener liquidez permanente. Esto quiere decir que la morosidad nace desde la concesión del crédito, además permite identificar que el vencimiento de carteras se genera por circunstancias externas adversas.

Por otro lado Vera, Erika (2013), en su tesis “Gestión de Crédito y Cobranza para Prevenir y Recuperar la Cartera Vencida del Banco Pichincha de la ciudad de Guayaquil en el periodo 2011” su finalidad es elaborar un modelo de gestión de cobro de cartera vencida para el banco Pichincha. Esto quiere decir que las instituciones financieras deben emplear un método (modelo o sistema), para dirigir que el capital vencido se transforme en un capital activo y exista un correcto flujo de efectivo.

Al igual que Moreta, Víctor (2014), en su tesis “La Recuperación de Cartera Vencida y su influencia en la Rentabilidad de la Empresa Marcimex S.A, en la ciudad de Ambato” su argumento es determinar la Cartera Vencida y la Rentabilidad de la empresa de Marcimex S.A, en la ciudad de Ambato. Esto quiere decir que debe existir un adecuado seguimiento para la acreditación y cobranza de créditos para que las instituciones financieras no tengan con morosidad ni se vean afectados por el mismo”.

Por lo tanto al aplicar un adecuado sistema de cobranzas va a generar la disminución de la morosidad y mejorar el flujo de efectivo, permitiendo a las instituciones financieras redirigir el capital vencido a capital activo.

Planteamiento del problema

2

ello se encuentra en desventaja con relación a sus intereses, ya que no cuenta con un modelo indispensable, ocasionando de esta forma que los procesos no puedan llevarse a cabo con eficiencia y eficacia.

Además la falta de un modelo de recuperación de cartera dentro de una institución financiera, la falta de políticas claras y concisas que permitan determinar normas y reglas a cumplirse, como también la falta de preocupación por parte de sus empleados en el cumplimiento de sus deberes han originado el incremento de morosidad.

Otro factor que también se debe tomar en cuenta es la resistencia o miedo al cambio por parte de los directivos de algunas instituciones financieras considerándose así como un límite para las mismas; no permitiendo crecer y generándoles un retraso ante su competencia y perdiendo su ventaja competitiva no permitiéndole llegar a ser líder en el mercado.

Formulación del problema

¿Cómo disminuir los riesgos de morosidad en los socios en la Cooperativa “Pablo Muñoz Vega” Matriz Tulcán?

Delimitación del problema

La Institución financiera de estudio es la Cooperativa de ahorro y crédito Pablo Muñoz Vega de la Ciudad de Tulcán la cual se encuentra ubicada en las calles Colón y 10 de Agosto.

El tiempo estimado para el desarrollo de la presente tesis es desde el mes de enero a junio del 2016

Objeto de investigación y campo de acción

Objeto de investigación: Finanzas

Campo de acción: Procesos Financieros

Identificación de la línea de investigación

3

Objetivos:

Objetivo general

Diseñar un sistema de recuperación de cartera vencida que permita la disminución de la morosidad en la Cooperativa de ahorro y crédito Pablo Muñoz Vega Ltda. En la Matriz Tulcán

Objetivo especifico

Fundamentar teóricamente las bases sobre la recuperación de cartera vencida y disminución de la morosidad

Diagnosticar la situación actual de morosidad en la Cooperativa Pablo Muñoz Vega de la matriz Tulcán

Proponer los elementos constitutivos del sistema de recuperación de cartera vencida en la Cooperativa Pablo Muñoz Vega Ltda.

Validar la propuesta por la vía de expertos

Idea a defender

Con el sistema de recuperación de cartera vencida en la Cooperativa de ahorro y crédito “Pablo Muñoz Vega Ltda.” permite la disminución de la morosidad, adecuados índices de liquidez, mejor rentabilidad y con ello una estabilidad económica financiera

Justificación del tema

Para toda institución financiera es necesario contar con un sistema de recuperación de cartera vencida para una correcta concesión de créditos y realización de una buena cobranza de los mismos, generando la optimización de sus recursos, y permitiendo a los directivos de la misma la toma de decisiones acertadas y encaminando a la institución a ser competitiva en el mercado, mediante el planteamiento de este sistema, con ello se pretende aportar dentro del departamento de crédito y cobranza, una adecuada liquidez, disminución de morosidad y competitividad para la Institución.

Metodología de la investigación

4

muestra las características del problema de investigación, ya que al diseñar un Sistema de Recuperación de Cartera Vencida se logrará un mejoramiento y optimización de los mismos los cuales pueden ser evaluados mediante la utilización de indicadores de gestión.

Métodos de investigación

Método Teórico

Histórico – Lógico

Mediante el método histórico se analiza la creación de la cooperativa y sus diferentes adversidades y su condicionamiento a los diferentes períodos de la historia, el mismo que ayuda a determinar lógicamente en el estudio histórico del manejo interno y el desarrollo de la Cooperativa Pablo Muñoz Vega

Analítico - Sintético

Este método consiste en la disgregación de toda la información por medio de un análisis que se realizó respecto a la recuperación de cartera vencida y la morosidad, el cual permite conocer más sobre el objeto de estudio, detalles y características para posteriormente poder definirlo, al igual que permite razonar y enfocar todo en un solo resultado, mediante el cual la síntesis implica comprender a donde se quiere llegar, lo que se desea saber, conocer sus aspectos y relaciones.

Inductivo - Deductivo

Este método se utilizó fundamentalmente como el apoyo a la investigación en función a la recuperación de cartera vencida a fin de llegar a conclusiones y premisas generales que ayuden al manejo eficiente para mover recursos y alcanzar objetivos, la observación de aspectos generales acontecidos en la Cooperativa “Pablo Muñoz Vega”, para el desarrollo del sistema será indispensable partir de teorías, leyes y concepciones científicas establecidas en textos especializados para llegar a la aplicación de la practica en el sistema y circunstancias de carácter particular tanto en la investigación bibliográfica como en diseños estratégicos que permitan dar solución al problema.

Sistémico

5

de sus componentes, así como la relación entre ellos. Estas relaciones determinan por un lado la estructura del objeto y por otro su dinámica. En los cual la Cooperativa Pablo Muñoz Vega se seguirá los pasos planteados para conseguir que así se adquiera una mejor administración de sus recursos.

Método Empírico

Observación científica

Este método permite generar un aporte al proceso de investigación debido al resultado que se obtiene a través de la observación

Análisis documental

Por medio de este método el cual es análisis documental, se puede utilizar la información que se ha obtenido durante la investigación como documentos escritos, normas, leyes, dictámenes, informes, entre otros.

Validación de expertos

Este método ayuda a la validación de la teoría por medio de expertos, la cual congrega todo tipo de información para la iniciación de la indagación.

Técnicas e instrumentos

Técnicas

Entrevista aplicada al Subgerente de la Cooperativa “Pablo Muñoz Vega” con la finalidad de obtener información sobre la problemática de la morosidad

Encuesta aplicada a los encargados del departamento de Crédito y Cobranza con la finalidad de determinar el grado de dificultades que presenta este departamento

Instrumentos

Guía de entrevistas realizada con preguntas abiertas al subgerente

6

Resumen de la estructura de Tesis.

En la presente tesis cuyo tema es Sistema de Recuperación de Cartera Vencida de la Cooperativa de ahorro y crédito Pablo Muñoz Vega Ltda. Matriz Tulcán consta de tres capítulos:

Capítulo I. Corresponde al marco teórico, en el cual se citaron conceptos relacionados con las variables de estudio, de todo lo relacionado al sistema de recuperación de cartera vencida con la finalidad de adquirir los conocimientos necesarios para el desarrollo de la propuesta. Capítulo II. Se refiere a la descripción metodológica de investigación que se utiliza en la realización de la presente de tesis, siendo la investigación científica el punto de partida para solucionar el problema reflejado en el diagnóstico.

Capítulo III. Se encuentran elementos de la propuesta, relacionada con el diagnóstico inicial, análisis de la situación actual de la Cooperativa “Pablo Muñoz Vega” Ltda. Matriz Tulcán y el diseño de un sistema de recuperación de cartera vencida con el fin de contribuir al mejoramiento de los mismos.

Conclusiones generales, con las que se conoce los alcances y cumplimiento del presente proyecto de tesis y sus objetivos planteados. Recomendaciones, Orientadas a fortalecer los procesos utilizados dentro de la Cooperativa “Pablo Muñoz Vega” Ltda. Matriz Tulcán. Bibliografía, Se da cita a las referencias de donde se obtuvo la información necesaria y conveniente para la elaboración del marco teórico y de más partes de la presente tesis de grado.

Anexos, Implica datos que se adjuntan sobre información como por ejemplo formatos de entrevistas y encuestas realizadas para obtener un mejor conocimiento de la situación actual de la Cooperativa así como también instrumentos legales de la Institución Financiera como son leyes, resoluciones y reglamentos que habilitan el servicio legal de la misma y que son necesarias dentro de la investigación.

Elementos de novedad, aporte teórico y significación práctica.

Aporte teórico

7

Para la recuperación de cartera vencida y la rentabilidad en la Cooperativa de ahorro y crédito “Pablo Muñoz Vega” este aporte teórico proporciona una guía práctica y detallada a cada uno de sus componentes para mejorar la rentabilidad y así generar una buena administración de sus recursos. De esta forma se puede medir la eficacia de los procesos actuales existentes en la Cooperativa “Pablo Muñoz Vega”, y su colocación de créditos, el control y seguimiento, para posteriormente su recuperación.

Significación práctica

La recuperación de cartera vencida en la Cooperativa Pablo Muñoz Vega conlleva a desarrollar una mejor rentabilidad y a su vez un mejor servicio que brinda a los clientes, los mismos que contribuyen al fortalecimiento de los recursos.

Además buscan trabajar sobre una realidad de hecho, en este caso demostrar que si se sigue de forma adecuada los procedimientos, se logra organizar y mejorar el departamento de crédito y cobranzas para la optimización de la capacidad de operación de esta institución financiera. El principal objetivo se orienta a la recuperación total del adeudo, la aceptación de un plan de pagos a corto plazo o la seguridad de cobro a través de garantías reales que comúnmente se acuerdan con los deudores en la fase de negociación, lo cual genera un impacto de aspecto socioeconómico, esto quiere decir que permite establecer un equilibrio económico-financiero y en lo social crear una cultura de pago responsable.

Novedad científica

8

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de las finanzas

En los procesos financieros las finanzas juegan un papel muy importante por lo que se puede resaltar su evolución, trascendencia a través del tiempo, es decir en las actividades económicas como influye su aplicación en el entorno empresarial.

1.1.1.Enfoque tradicional

Según Saldívar y Ochoa (2012) menciona sobre el enfoque tradicional que

Cuando las finanzas surgieron como una rama de estudio independiente, a principios de 1900 de ellos se destacó el análisis relacionado con el aspecto legal de las funciones, la formación de nuevas empresas y los diversos tipos que estas podían emitir para obtener capital (…) En el año de 1960 comenzó el estudio de la teoría de cartera que consiste en analizar la contribución marginal de cada activo al riesgo de la cartera de inversiones. A finales de la década del siglo XX y principios del siglo XXI ha cobrado vital importancia, puesto que los administradores financieros deben ser agentes de cambio, que logren facilitar y optimizar las decisiones financieras para generar valor para las empresas y desarrollar nuevas formas de analizar la información financiera. (Pág. 12-13)

De acuerdo a lo mencionado las organizaciones a través del tiempo tenían problemas financieros, quiebras, liquidación de compañías, regulaciones de mercados, a partir de esta situación las finanzas se enfoca en el estudio de objetivos defensivos para sobrevivir y conservar la liquidez y solvencia, para con ello lograr minimizar el endeudamiento, dándole importancia a lo que se conoce como la estructura financiera de la empresa. Las finanzas en el entorno tradicional se orienta en un origen poco específico de allí que su desarrollo se dio en igual condición que el de las empresas antes conocidas como organizaciones según la necesidad.

Se determina que los avances de las finanzas en el entorno empresarial se fijaron en base a las necesidades de las mismas; en gran parte su evolución, se puede observar y ubicar a las finanzas como una ciencia necesaria para el sustento de vida de las empresas.

1.1.2.Enfoque moderno

Según Saldívar y Ochoa (2012) menciona sobre el enfoque moderno que

9

Por lo tanto, las finanzas según el enfoque moderno también se ocupan de la aplicación de los fondos y sobre todo de la inversión que debe realizar cada institución para generar lucrativos para la misma. Hay que considerar que el verdadero desarrollo analítico de esta ciencia que son las finanzas se basa en un campo de acción bien definido, actualmente son las finanzas corporativas las que predominan y son más flexibles a cambios generando oportunidad para los administradores financieros, para dar más valor a la empresa a través de la toma de decisiones acerca de inversión y financiamiento para concluir con normas de reparto de dividendos, diciéndolo en otras palabras el administrador es quien tiene la facultad de decidir acerca del uso de los recursos financieros, lo que genera un nuevo enfoque estipulado.

1.2. Análisis de las distintas posiciones teóricas sobre las finanzas 1.2.1.Sistema financiero

El sistema financiero son instituciones que tiene como finalidad encaminar el ahorro de las personas.

Según el Banco del Estado (2016) “El sistema financiero es aquel en donde se vende y compra el dinero. Los que tienen recursos para prestar son los que lo venden, y aquellos que buscan recursos para financiar sus requerimientos y/o necesidades son los que lo compran” (Pág.1)

De acuerdo a lo citado manifiesta que el sistema financiero es un procedimiento que genera y adquiere dinero a través de un mecanismo de control que es la compra y venta de dinero donde interviene la institución financiera y el cliente, diciendo en otras palabras es el flujo de efectivo, además tiene como objetivo el canalizar el ahorro de las personas, el cual permite el desarrollo de la actividad económica.

1.2.2.Ley orgánica de la Economía Popular y Solidaria

Es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria.

10

De acuerdo al artículo setenta y ocho establecido en la Ley Orgánica de Economía Popular y solidaria manifiesta quien integra el sector financiero popular y solidario en este caso la Cooperativa de ahorro y crédito Pablo Muñoz Vega la cual es una entidad conformada por el conjunto de personas sin fines de lucro que también se le conoce como sociedad cooperativista y por lo tanto toda cooperativa existente se rige por esta ley.

1.2.3.Quienes forman parte del sistema financiero

Según la enciclopedia financiera (2016), menciona que:

El Sistema Financiero es un marco institucional en el que los agentes con déficit de fondos obtienen los recursos sobrantes de los agentes con superávit de fondos. La forma en que se canalizan los fondos de unos agentes a otros, puede hacerse bien directamente, bien a través de Mediadores del Sistema Financiero o a través del proceso de Intermediación Financiera. (Pág. 1)

De acuerdo a lo citado el sistema financiero es un mecanismo que permite estar en contacto a los ahorradores e inversionistas para compatibilizar las preferencias y necesidades en cuanto a importe, plazo, rentabilidad y riesgo, en forma directa, a través de este sistema o por medio de intermediarios financieros.

Por otro lado según la ley orgánica económica popular solidaria (2014) menciona que: Art. 81.- Cooperativas de ahorro y crédito.- Son organizaciones formadas por personas naturales o jurídicas que se unen voluntariamente con el objeto de realizar actividades de intermediación financiera y de responsabilidad social con sus socios y, previa autorización de la Superintendencia, con clientes o terceros con sujeción a las regulaciones y a los principios reconocidos en la presente Ley. (Pág. 17)

En conformidad, de acuerdo a lo establecido, la Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega” se encuentra conformada por personas naturales que puede llegar a adquirir responsabilidad jurídica a través representante legal que es el gerente cuyo su objetivo es la intermediación financiera y la responsabilidad social cumpliendo con la Ley Orgánica de Economía Popular y Solidaria (LOEPS).

En el artículo 82 de la referida Ley (2014) menciona de los “Requisitos para su constitución.- Para constituir una cooperativa de ahorro y crédito, se requerirá contar con un estudio de factibilidad y los demás requisitos establecidos en el Reglamento de la presente Ley” (Pág. 17)

11

personas de calificadas para la adquisición del crédito a fin de promover la productividad y mejorar la calidad de vida, cumpliendo con todos los requerimientos pedidos por la LOEPS.

1.2.4.Finanzas

Para entrar en el tema de la variable independiente y tener un concepto básico del entorno financiero de la cooperativa se citan las siguientes definiciones.

Según Ochoa y Saldívar (2012) mencionan que “Finanzas es la rama de la economía que se relaciona con el estudio de las actividades de inversión tanto en activos reales como en activos financieros, y con la administración de los mismos” (Pág. 4)

Por lo tanto finanzas es una ciencia la cual permite tomar decisiones administrativas de inversiones tangibles como equipos de cómputo, terreno entre otras, e inversiones las cuales permiten cobrar cuentas. Para lograr alcanzar los objetivos administrativos planteados por la institución y cumplir el objetivo fundamental que es la maximización de la riqueza de los accionistas.

Por otro lado, según Andrade (2005) define el término finanzas de la siguiente manera: Área de actividad económica en la cual el dinero es la base de las diversas realizaciones, sean éstas inversiones en bolsa, en inmuebles, empresas industriales, en construcción, desarrollo agrario, etc. y como área de la economía en la que se estudia el funcionamiento de los mercados de capitales y la oferta y precio de los activos financieros. (Pág. 23)

Las finanzas son un conjunto de actividades y decisiones de carácter administrativo que guían a una institución a conseguir y financiar los activos fijos; en si las finanzas son la circulación del dinero entre las empresas, individuos, o estados, que se dedica a analizar como provienen y gestionan los fondos, es por eso que se centran en la creación del valor de las empresas mediante el uso de recursos financieros, inversiones, financiamiento, dividendos y beneficios.

1.2.4.1. Principios financieros

12

a) Principio el dinero vale más hoy que mañana

En la revista Pymes-Futuro (2006, Abril), en la sección de finanzas menciona que

En términos financieros, el dejar para mañana puede llegar a tener costos muy altos. Si usted pospone beneficios o rendimientos estará haciendo una inversión y por lo tanto exigirá rendimientos iguales o superiores a su costo de oportunidad, factor importante a la hora de medir el valor del dinero en el tiempo. (pág.1)

Este principio se basa en el proceso inflacionario, lo que quiere decir que es el aumento sostenido y significativo en el nivel general de los precios de una economía en algún periodo de tiempo, por lo tanto es imprescindible invertir el dinero en activos que generen productividad, caso contrario su valor se pierde en el tiempo.

b)Una unidad monetaria segura vale más que una unidad monetaria con riesgo

En la revista Pymes-Futuro (2006, Abril), en la sección de finanzas menciona que:

Una empresa realiza un estudio antes de invertir, en cambio otra empresa solo invierte, la segunda tiene más riego que la primera. Una entidad tiene dos opciones invertir en tecnología o invertir en publicidad, el estudio realizado arrojo que la empresa debe invertir en tecnología.

Este principio se realiza cuando existen adecuadas investigaciones de mercado ya sea en sector, ubicación, competencia, tecnología, entre otras, se logra determinar mientras mayor inversión, mayor riesgo y mayor rendimiento; sin embargo hay que tener en cuenta el que el riesgo no se puede quitar sino minimizar.

c) Principio de la diversificación

Según Guzmán (2012), manifiesta que

Funciona como una balanza, se juega todo o nada, pero si dividimos la inversión, disminuye la exposición al riesgo, esto se debe a que el precio de los activos se encuentra imperfectamente correlacionado, ya que otros bajan, algunos suben, por lo menos no bajan en la misma proporción, por lo cual da efecto a la disminución de la variabilidad de los rendimientos con respecto al valor promedio. (Pág. 5)

13

d)El principio de costo de oportunidad

Según Guzmán (2012), manifiesta que “Cuando se elige invertir dinero en un activo, inmediatamente se crea un costo de oportunidad, es decir el retorno al que usted renuncia

por invertir en un activo determinado, desechando otra inversión con riesgo similar” (Pág. 5)

Este principio se basa en las oportunidades que se rechaza por escoger una el cual se mide por parámetros de comparación los cuales pueden ser: competencia, tasas del sistema financiero y tasas referenciales de mercado

e) El principio de las ventajas comparativas

Según Guzmán (2012), manifiesta que “Derivado del principio de David Ricardo en donde dice que solo debemos dedicarnos a producir aquello en los que tengamos ventaja comparativa, en lo que seamos más eficientes, mejorando la asignación de los recursos en la economía” (Pág. 5)

Este principio se basa en identificar en que recursos se tiene las mayores fortalezas, para determinar si los factores son favorables al crecimiento económico que se ofrece en un determinado territorio en un momento dado, toda institución financiera debe centrarse en la naturaleza del negocio la cual es en colocaciones y captaciones de efectivo empezando desde su otorgación del crédito hasta finiquitar la deuda.

1.2.4.2.Importancia de las finanzas

Las Finanzas son una rama de la economía que se dedica de forma general al estudio del dinero, particularmente está relacionado con las transacciones y la administración del mismo.

Según Peniche (2014) en su libro menciona que

14

De acuerdo al texto citado manifiesta que es innegable la importancia que tienen las Finanzas en cualquier empresa, ya que tiene como objetivo optimizar y lograr la multiplicación del dinero. Por ello, es clave que toda empresa, independientemente de su tamaño, cuente con información oportuna, útil, clara, relevante y concisa para tomar las mejores decisiones. Con base en la información con que cuente, se puede pronosticar el futuro y visualizar hacia donde llevaremos a la empresa, por lo que se requieren de mucha atención y capacidad para poder hacerlo.

1.2.4.3.Planeación financiera y presupuesto

La planeación financiera es aquella que busca mantener un equilibrio económico en toda institución, la cual define el rumbo que deben seguir dichas instituciones para alcanzar los objetivos.

Según Rodríguez (2012) en su libro las finanzas corporativas menciona que

En cuanto al horizonte o tiempo de planeación, el presupuesto comprende por lo regular, un año, y la planeación financiera, los años que se requieran en función de la naturaleza del negocio y de sus estrategias (…) Dicho en otra forma, el presupuesto es el resultado de planear lo que se va a implementar de las estrategias en ese primer año. (Pág. 19)

La planeación financiera es un método o mecanismo que permite determinar las actividades que se llevarán a cabo dentro de una empresa en un tiempo determinado, encaminada a cumplir los objetivos que se ha propuesto por dicha institución. Por lo tanto una vez realizada la planeación se obtiene el resultado denominado presupuesto que no es más que un factor que permite determinar con anticipación si una actividad económica conviene o no.

1.2.5.Administración de Cartera

Según Beltrán (2013) menciona que:

Es el proceso sistemático de evaluación, seguimiento y control de las cuentas por cobrar con el fin de lograr que los pagos se realicen de manera oportuna y efectiva. Esta actividad incluye el registro y clasificación de las cuentas por antigüedad y categorías como son corriente , vencida y cuentas de difícil cobro que regularmente se maneja con plazos de 1 a 30 dias,30 a 60 , 60 a 90 y más de 90 días. (Pág. 2)

15

en el tiempo estipulado acorde a las fechas pactadas, en caso de existir mora estipula plazos de cobro, para su pronta recuperación con sus respectivos intereses.

1.2.5.1.Cartera

Según Zamora (2007) manifiesta que “Monto total de créditos cuyo capital, cuotas de amortización o intereses no han sido cancelados íntegramente a la entidad”. (Pág.8)

En lo citado cartera es el conjunto de créditos, cuotas de amortización o intereses que no han sido pagados en su totalidad a la entidad por parte de la persona que ha solicitado un crédito, incumpliendo además en el tiempo o plazo estipulado.

1.2.5.2.Cartera Vencida

La cartera vencida es cierto porcentaje de deudores que reporta atraso en el cumplimiento de sus obligaciones de pago como se verá a continuación:

Según Fernández (2000 citado en Pazmiño, 2011), menciona acerca de

la porción de la cartera total de una institución financiera cuyo plazo ha sido vencido sin que el acreedor haya recibido el pago correspondiente, al activo financiero por parte del deudor o garante mientras no se castiguen los activos por motivo del no pago del acreedor continuará devengándose intereses por concepto de mora sobre los pasivos vencidos.(Pág. 30)

Entendida como la parte de los documentos y créditos que no han sido pagados a la fecha de su vencimiento, evidentemente el problema de cartera vencida surge principalmente cuando una empresa ofrece crédito a sus clientes sin el análisis adecuado de sus políticas de crédito y/o de la falta de control y vigilancia de la cartera. Sin embargo, también existe un riesgo independiente a la capacidad de la empresa para fijar sus políticas de crédito y cobranza representado por condiciones circunstanciales y particulares del cliente que resultan en el vencimiento del crédito.

1.2.5.3.Sistema

Según la página web Significados (2016) menciona que: “Un sistema es un conjunto de elementos relacionados entre sí y que funcionan como un todo” (Pág. 1)

16

1.2.6.Sistema de recuperación de cartera.

El sistema de recuperación de cartera vencida son pasos o procesos los cuales buscan minimizar el riesgo de morosidad.

Según Oto (2011) da a conocer que:

Objetivo de la propuesta Fundamentación

Direccionamiento estratégico Visión

Misión

Objetivos / Estrategias Políticas

Valores

Planteamiento administrativo

Organización Estructural y Funcional del Departamento Financiero de la Empresa Eléctrica Riobamba S.A

Organigrama estructural Orgánico funcional

Políticas de crédito y cobranza Propuesta de control presupuestario

Proceso y etapa: control presupuestario (Pág. 75)

Un sistema de recuperación de cartera vencida, es el conjunto de procedimientos, procesos o mecanismo por el cual una empresa busca generar ingresos y beneficios, a través de políticas, estrategias, manuales, reglamentos, estatutos, entre otras, referentes a la colocación y captación del efectivo, con el fin de generar mejores resultados y recaudar el dinero adeudado por terceras personas.

Con referencia al anterior autor, Chávez (2011) da a conocer:

Características del producto cartera vencida

Fases de intervención

Fase de diagnóstico

Fase de plan de acción

Fases de implementación y seguimiento del plan de acción (Pág. 6-32)

17

1.2.6.1. Elementos del Sistema de Recuperación de cartera

Según los autores citados estos elementos son esenciales para la implementación de un modelo que ayude a la recuperación de cartera, estos elementos son:

a) Direccionamiento estratégico

Dentro de este tema se explicara en que consiste el direccionamiento estratégico:

Según Beltrán (2009) menciona que:

El Direccionamiento Estratégico podríamos definirlo como el instrumento metodológico por el cual establecemos los logros esperados y los indicadores para controlar, identificamos los procesos críticos dentro de la gestión, los enfoques, y demás áreas importantes que tengan concordancia con la misión, la visión, y los objetivos establecidos. (Pág. 1)

De acuerdo a lo citado el direccionamiento estratégico es un proceso que a través de métodos permite identificar todo lo relacionado a los objetivos de una institución y funcionamiento, para generar una relación entre la misión, visión y objetivos corporativos.

Misión

La misión es parte fundamental en la constitución de una empresa, ya que en esta se define los objetivos que tiene que cumplir.

Según Chiavenato (2014 ) menciona que:

Misión organizacional es la declaración del propósito y el alcance de la empresa en términos del producto y del mercado. La misión define el papel de la organización dentro de la sociedad en la que se encuentra y significa su razón de ser y de existir. (Pág. 20)

La misión dentro una institución financiera abarca un papel indispensable, puesto que por medio de la misión se define la razón por la que fue creada dicha empresa, ya sea para ofrecer un bien o servicio, en otras palabras es la carta de presentación de la empresa ante la sociedad.

Visión

18

Según Chiavenato (2014 ) menciona que:

La visión organizacional, o visión del negocio, se refiere a aquello que la organización desea ser en el futuro. La visión es muy inspiradora y explica por qué diariamente las personas dedican la mayor parte de su tiempo al éxito de su organización. (Pág. 21)

La visión comprende el cumplimiento de metas que se han propuesto o pretenden conseguir en un futuro, por lo tanto para obtener una visión se requiere enfocar en como cubrir o subsanar las necesidades en un determinado tiempo, convirtiéndose en una forma de inspiración representada en la esencia misma de un objetivo.

Objetivo corporativo

El objetivo corporativo son los anhelos inspirados de un grupo de personas con el fin de generar un avance con el pasar de los años.

Según Chiavenato (2014 ) menciona que “Los objetivos corporativos son los resultados globales que una organización espera alcanzar en el desarrollo y operacionalización concreta de su misión y visión” (Pág. 25)

Permite especificar los propósitos de la Cooperativa e identificar los aspectos que son necesarios y que se deben controlar, tomando en cuenta que se puedan lograr‚ las metas, con el fin de colaborar al cumplimiento de la misión y visión de la institución.

b)Estructura organizacional

Se denomina estructura organizacional al cómo se encuentra detallada internamente una institución en cuanto a niveles jerárquicos.

Según Chiavenato (2004) menciona que:

Es el patrón para organizar el diseño de una empresa, con el fin de concluir las metas propuestas y lograr el objetivo. Al escoger una estructura adecuada se da a entender que cada empresa es diferente, y toman la estructura organizacional que más se acomode a sus prioridades y necesidades y se “Debe reflejar la situación de la organización". Es importante resaltar la mejor forma de organización de la empresa se han establecido cuatro estructuras: lineal, matricial, circular por departamentalización e híbrida. (Pág. 23)

19

Estructura funcional

La estructura funcional comprende en cómo se encuentra diseñada una institución financiera en cuanto a sus funciones.

Según García (2010) menciona que: “La organización funcional determina la existencia de diversos supervisores, cada cual especializado en determinadas áreas. Esto significa que la organización no cumple con el principio de unidad de mando” (pág. 48)

La estructura funcional se refiere a como se encuentra diseñada las funciones dentro de la institución, ya que esta es esencial porque permite cumplir objetivos, por lo tanto esta estructura es aquella en la que se han delegado las funciones explicitas a cada trabajador en las distintas áreas de una institución.

c) Políticas de crédito

Las políticas de crédito son parte esencial para la otorgación crediticia dentro de una institución financiera como se ve a continuación:

Según Mosquera (2012) menciona que:

Las normas de crédito representan las especificaciones de los puntajes, las características que determinan si un cliente recibirá o no un crédito. Si una empresa hace ventas a crédito tan solo a clientes más fuertes, experimentara únicamente pequeños montos de pérdidas de cuentas malas. (Pág. 56)

Todo lo referente a crédito se encuentra regulada por las políticas de crédito, ya que están controlaran desde la concesión hasta la finalización del crédito; recalcando que si la institución se enfoca a clientes que cumplen los pago será inmune a generar carteras vencidas.

Crédito

20

Según Seder (1983) manifiesta que “La palabra crédito se desprende del latín “creer”, el crédito es credulidad, el cliente hace la promesa de pagar, y el comerciante cree en la promesa”. (Pág. 10.)

El crédito es un acuerdo bilateral, donde el acreedor presta una cantidad determinada de dinero al deudor, en el cual se pactan o acuerdan la devolución de la cantidad estipulada más el interés que se genera por el tiempo establecido.

Por otro lado Córdova (2005) menciona que “La operación de crédito puede definirse como: la entrega de un valor actual, sea dinero, mercancía o servicio, sobre la base de confianza a cambio de un valor equivalente esperado en un futuro pudiendo existir adicionalmente un interés pactado” (Pág. 7)

La operación de crédito consiste en la entrega de dinero a determinadas personas basándose en el principio de confianza a cambio de generar en un futuro por dicha prestación un interés económico.

Procesos de Crédito

El proceso crediticio es de vital importancia al momento de la otorgación del crédito para que no existan errores ni perjuicios en un futuro, por ello deben seguir ciertos parámetros como:

Según Coronado (2012) manifiesta acerca del tema que:

La empresa debe poseer un manual de procedimientos donde se detalla cada una de las actividades que se debe realizar para el correcto y eficiente desarrollo de las operaciones de crédito, así como el personal encargado de ejecutarlas.

El Proceso de Crédito involucra:

Aumento de activos

Disminución de Rentabilidad Aumento de riesgo de la Compañía

Aumento de la capacidad de vender. (Pág. 10)

21

Tipos de Crédito

Existen muchos tipos de créditos, siendo los más tradicionales en el sistema financiero los créditos comerciales, microempresarios, de consumo y créditos hipotecarios.

Según Pazmiño (2011) menciona que los tipos de crédito son:

Créditos Comerciales

Son aquellos directos o indirectos otorgados a personas naturales o jurídicas destinados al financiamiento de la producción y comercialización de bienes y servicios en sus diferentes fases.

También se consideran dentro de esta definición los créditos otorgados a las personas a través de tarjetas de crédito, operaciones de arrendamiento financiero u otras formas de financiamiento.

Créditos a las microempresas

Son aquellos directos o indirectos otorgados a personas naturales o personas jurídicas destinados al financiamiento de actividades de producción, comercialización o prestación de servicios.

Créditos de consumo

Son aquellos que se otorgan a las personas naturales con la finalidad de atender el pago de bienes, servicios o gastos relacionados con una actividad empresarial.

También se consideran dentro de esta definición los créditos otorgados a las personas naturales a través de tarjetas de crédito, los arrendamientos financieros y cualquier otro tipo de operación financiera.

Créditos hipotecarios para vivienda

Son las líneas de créditos destinados a personas naturales para la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia, tales créditos se otorgan amparados con hipotecas debidamente inscritas en los registros públicos. (Pág. 57-58)

Toda institución financiera cuenta con un sistema financiero dependiendo de la institución pueden ser: crédito comercial, crédito microempresarial, crédito de consumo, crédito hipotecario estos tipos de crédito se otorga a personas naturales como jurídicas con el fin de ayudar a la sociedad y existiendo un compromiso directo entre la institución financiera y el sujeto con quien se otorga el crédito.

Riesgo Crediticio

Según Vélez (2011) manifiesta que “Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones pactadas.” (pág. 48)

22

ser el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones con la Cooperativa.

Según la ley orgánica económica popular solidaria (2014) menciona que:

Art. 92.- Administración y calificación de riesgo.- Las cooperativas de ahorro y crédito deberán contratar calificadoras de riesgo y realizar la administración integral de riesgos de acuerdo al segmento al que pertenezcan, de conformidad a lo dispuesto por el órgano regulador. (Pág. 20)

De acuerdo a lo mencionado el artículo 92 de la LOEPS habla acerca de la administración es decir como en una cooperativa debe estar encaminada o dirigida a través del apoyo de una calificadora de riesgo; que no es más que un complemento para el mejor funcionamiento de la cooperativa, estas actividades lo realizara el consejo de vigilancia ya que ellos son los encargados de analizar cualquier error o perjuicio que atraviese la cooperativa para corregir cualquier anomalía y generar buen servicio económico y social.

Objetivo de un Crédito

Según Pazmiño (2011) manifiesta que “Se define como una meta o propósito que se desea alcanzar en un tiempo determinado, los cuales tendrán las siguientes características: Debe ser claro, es decir, no ser ambiguo, ni dejar duda; debe ser realizable; debe ser evaluable; debe ser aplicable”. (Pág. 35)

El crédito tiene como objetivo, generar en la persona que lo adquiere bienestar económico, así como para que sea utilizado en: inversiones, consumo, construcción, entre otras y en la Cooperativa estabilidad financiera.

Concesión de Crédito

Según Pazmiño (2011) manifiesta acerca de

Para la concesión de un crédito se tomara en cuenta los siguientes aspectos clave:

La capacidad de pago Ingresos y Egresos del deudor Flujo de caja.

Centrales de riesgo. Solvencia del deudor

Nivel de endeudamiento y respaldo patrimonial de sus obligaciones, sin embargo alto patrimonio no implica buena capacidad de pago.

La moralidad comercial (…) (Pág. 42,43)

23

depende si la persona que solicita el crédito posee solvencia necesaria para hacer frente a las obligaciones financieras contraídas.

d)Políticas de Cobranza.

Las políticas de cobranza son importantes dentro de una institución financiera ya que por medio de ellas se logrará recaudar la cantidad con sus respectivos intereses de lo que se otorgó en dicho crédito.

Según Mosquera (2012) menciona que “La política de cobranza establece los lineamientos a observarse con el fin de asegurar la adecuada gestión de recuperación de cartera disminuyendo así el riesgo de incobrabilidad” (Pág. 177)

Este es un tema que forma parte del sistema de recuperación de cartera vencida, pues sus políticas determinan la forma de cómo realizar el cobro, en base a una metodología apropiada que permita la recuperación en el menor tiempo y con el menor riesgo.

Cobranza

Según Pazmiño (2011) menciona acerca del tema que

Los mecanismos de cobro dependen de lo establecido en los objetivos y perfil de riesgo asumido por la institución financiera.

Mecanismos preventivos, buscan evitar la asunción de riesgos por encima de la política de la institución.

El análisis previo del cliente; la medición de riesgos; los informes comerciales; los sistemas de análisis financiero; el control de la deuda del cliente entre otros.

Mecanismos curativos, buscan asegurar la recuperación de la deuda en las condiciones pactadas con el cliente:

Las coberturas; los codeudores; las fianzas, avales y garantías; los seguros de crédito; los sistemas de aviso de vencimiento; la gestión proactiva de cobro; los sistemas de recobro y las acciones jurídicas. (Pág. 53)

24

Proceso de cobranza

Las empresas siguen varios pasos o procesos de cobranza dependiendo del vencimiento de la cuenta, de la cantidad de adeudo entre otras, existen varias técnicas de cobranza como son:

Según Gitman (2000) menciona sobre las formas del proceso de cobranzas:

1.- Cartas: cuando una cuenta tiene pocos días de vencida, la empresa envía una carta amable, que recuerda al cliente su cuenta vencida. Si no le paga cierto periodo de tiempo después de que se envió la carta, la empresa manda otra más exigente; si es necesario después de esta se envía aun otra más.

2.- Llamadas telefónicas: si las cartas no tuvieran éxito, se llama por teléfono al cliente para solicitarle inmediatamente el pago inmediato. Esta llamada se dirige al departamento de cuentas por pagar del cliente. Si este tiene una excusa razonable, se podría prolongar el periodo de pago. Una llamada del abogado del vendedor podría ser necesaria si todos los recursos anteriores fallan.

3.- Visitas personales: este nivel es mucho más común en el nivel de crédito al consumidor pero los proveedores industriales también la pueden emplear de una manera eficiente

4.- Agencias de cobro: una empresa podría encargar la recolección de las cuentas incobrables a un abogado o agencia de cobro

5.- Acción legal: la acción legal es el paso más estricto del proceso de cobro; es una alternativa al uso de una agencia de cobro. (pág. 97)

La Cooperativa Pablo Muñoz Vega debe seguir los procesos de cobranza adecuados para la recuperación del dinero otorgado a los socios, es por eso que cada paso a seguir depende del grado de deuda que se va generando del interés por mora que se aplique al deudor las cuales van de grado leve a drásticos como: cartas cuando la deuda lleva pocos días de haber vencido, llamadas telefónicas es otro paso en caso de que la carta no haya tenido éxito, visitas personales cuando ha existido caso omiso de las anteriores advertencias es más común en créditos de consumo, agencias de cobro esta es una entidad encargada de recaudar lo adeudado, y la acción legal que es la más drástica esta se utiliza en caso de que el deudor se niegue a cancelar el crédito que obtuvo.

e) Modelo de seguimiento crediticio

Según Pazmiño (2011) menciona que

Las instituciones financieras deben mantener un sistema de monitoreo y control del riesgo crediticio.

Mantener un proceso continuo de calificación y recalificación de las operaciones crediticias. Desarrollo de procedimientos, metodologías y técnicas de análisis para medir el riesgo

inherente a la operación crediticia.

25

Este aspecto se refiere a como la cooperativa debe emplear sus métodos o procedimientos para que el socio cancele la deuda crediticia

Según la ley orgánica económica popular solidaria (2014) se menciona en el Art. 83 literal (e) que:

Art. 83.- Actividades financieras.- Las cooperativas de ahorro y crédito, previa autorización de la Superintendencia, podrán realizar las siguientes actividades:

e) Efectuar cobranzas, pagos y transferencias de fondos, así como emitir giros contra sus propias oficinas o las de instituciones financieras nacionales o extranjeras (Pág. 17)

Toda institución empresarial como la Cooperativa realizan funciones como la cobranza, pagos, transferencias, giros económicos a todo ello se denomina actividad financiera, todas esas actividades permiten a la cooperativa generar una mejor rentabilidad y estabilidad económica.

Control de crédito (etapas)

El control de crédito es un proceso muy importante, ya que de este depende la buena otorgación del mismo; es por eso que se deben seguir ciertos pasos como:

Según Pazmiño (2011) menciona que las etapas de un control crediticio son:

Informar las diferentes líneas de crédito que mantiene el banco.

Facilitar la solicitud de crédito a los clientes interesados en adquirir, un crédito.

Recepta la solicitud con los requisitos necesarios para cada uno de los créditos existentes en el banco.

Procesar la información, y controlar que los requisitos estén completos.

Investigar la veracidad de la información proporcionada y de la solvencia económica y financiera en el sistema de la central de riesgos.

Realizar inspecciones para la verificación de la información entregada por el cliente. Realizar el análisis de factibilidad de la inversión. (…) (Pág. 106-107)

26

Indicadores de gestión de cartera

Los indicadores de gestión de cartera son instrumentos de medida que permiten determinar cómo se encuentra la cartera, ya que por medio de esta se determina la liquidez de la empresa, y es el elemento principal del flujo de efectivo.

Según Mosquera (2012) menciona que:

Perfil del cliente.- Antigüedad en el mercado, Capacidad de pago, Localización.

Parámetros de calificación.- Carácter, Capacidad, Capital, Colateral, Condiciones.

Tiempo de antigüedad de la cartera.- Índice de cartera vencida.

Tiempo de recuperación de la cartera.- Periodo promedio de cobro, Rotación de las cuentas por cobrar.

Monto recuperado.- Índice de recuperación, Recuperación de cartera.

Carga asignada a un recaudador

Capacidad del recaudador.- Número de empresas con cartera vencida, Empresas asignadas a recaudadores, Tiempo de trabajo (Pág. 14-15-16)

Los indicadores son un factor muy importante, pues permiten evaluar la calidad de los procesos y servicios que ofrece una institución financiera para asegurar la satisfacción de los clientes, estos indicadores que menciona el autor también sirven para tomar las decisiones más acertadas sobre cómo se debe llevar a cabo una adecuada gestión de cartera.

1.2.7. Morosidad

La morosidad es el retraso de las cuotas que se tuvieron que pagar en determinado tiempo. Según Oto (2011) menciona que “Viene a ser la cartera pesada, por cuanto los clientes han incumplido su compromiso de pago; la morosidad es consecuencia de una mala calificación del crédito, en cuanto a información, garantías y una pésima administración” (Pág. 43) Por lo tanto la morosidad es el efecto del incumplimiento de la obligación de pago a la cooperativa de un crédito otorgado por parte del sujeto que adquirió el crédito, la morosidad nace desde el primer día que se concede el crédito; esto sucede también por varios factores uno de ellos es la mala calificación del sujeto del crédito, otro factor externo es saber determinar el método de pago en el tiempo establecido por parte del sujeto.

Por otro lado la ley orgánica de economía popular y solidaria (2012) menciona que:

27

calidad, perderá la misma y será reemplazado por el suplente que corresponda, por el resto del período para el cual fue elegido el representante cesante. (Pág. 28)

Art. 115.- Créditos.- El Fondo otorgará a sus participantes créditos a plazos no mayores de ciento veinte días y que no excederán del diez por ciento (10%) de los activos del fideicomiso, ni del cien por ciento (100%) del patrimonio de la beneficiaria del crédito. Los créditos serán garantizados con inversiones y cartera con calificación “A” de las entidades beneficiarías, por un monto igual a, por lo menos, el ciento cuarenta por ciento (140%) del crédito aprobado. (Pág. 62)

De conformidad con la ley orgánica manifiesta que toda persona que haya adquirido un crédito por parte de una institución financiera será convertirá en deudor directo frente a la empresa, en caso de incumplir con su obligación perderá la calidad como tal y asumirá esta responsabilidad el garante por el tiempo que falte para finiquitar la deuda. Por otro lado se denomina crédito a la cantidad de dinero solicitada por el sujeto activo y otorgado por la empresa, con el compromiso de devolver esa cantidad en un tiempo determinado

1.2.7.1. Tipos de morosidad

Según Technologies (2012) menciona que:

Los morosos intencionales: tienen la capacidad de pagar, pero no quieren hacerlo.

Los morosos fortuitos: quieren pagar y demuestran la intención de hacerlo, pero no pueden. Los morosos desorganizados: pueden pagar y disponen de los medios, pero no son conscientes

de las deudas que deben cancelar.

Los morosos negligentes: estos deudores no se preocupan por saber lo que deben pagar. Los morosos circunstanciales: tiene la capacidad para cancelar las deudas, pero no logran

hacerlo debido a un litigio. (Pág.1)

En conformidad a lo citado existen diversos tipos de morosidad o mejor dicho personas sujetas a morosidad, pues de manera general se puede manifestar que la morosidad es un efecto del incumplimiento de pago en una fecha estipulada frente a una institución financiera, recalcando que la morosidad nace desde la concesión del crédito.

1.2.7.2. Efectos de la morosidad en los acreedores

Según González (2012) menciona que:

1. Pérdida de valor de los activos financieros donde figura representado el crédito moroso (…) 2. Daña la cuenta de pérdidas y ganancias del acreedor como consecuencia del reconocimiento

de la pérdida del valor de ciertos activos.

3. Provoca un aparente e inicial perjuicio fiscal al acreedor, quién deberá liquidar el correspondiente impuesto del valor añadido de la venta no cobrada con el consiguiente perjuicio financiero. (…) (Pág. 8)