UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD

SISTEMAS MERCANTILES

CARRERA

CONTABILIDAD SUPERIOR Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE COSTEO BASADO EN ACTIVIDADES (ABC) PARA LA LINEA DE PRODUCCIÓN DE UNA OBRA RESIDENCIA MULTIFAMILIAR EN LA CONSTRUCTORA “CONSTRUINGENIUM” CIA LTDA DE LA CIUDAD DE PUYO

AUTORA: Paredes Luzuriaga Erika Dayana ASESORA: Dra. Sablón Cossío Neyfe,PhD

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

En calidad de Asesora del presente Informe de investigación, certifico que el proyecto de investigación cuyo título es:” SISTEMA DE COSTEO BASADO EN ACTIVIDADES (ABC) PARA LA LINEA DE PRODUCCIÓN DE UNA OBRA RESIDENCIA MULTIFAMILIAR EN LA CONSTRUCTORA “CONSTRUINGENIUM” CIA LTDA DE LA CIUDAD DE PUYO Fue elaborada por la Señorita Paredes Luzuriaga Erika Dayana, cumple con todos los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

DECLARACIÓN DE AUTENTICIDAD

Yo, Paredes Luzuriaga Erika Dayana, portadora de la cédula de identidad 1600380552, respectivamente, declaro que los resultados obtenidos en la investigación que presento como Informe final del Proyecto de Investigación, son absolutamente originales y personales.

En tal virtud expreso que el contenido, las conclusiones, datos de significación práctica y académica son de mi exclusiva responsabilidad.

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Bolívar Jarrín.En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Paredes Luzuriaga Erika Dayana sobre el tema: SISTEMA DE COSTEO BASADO EN ACTIVIDADES (ABC) PARA LA LINEA DE PRODUCCIÓN DE UNA OBRA RESIDENCIA MULTIFAMILIAR EN LA CONSTRUCTORA “CONSTRUINGENIUM” CIA LTDA DE LA CIUDAD DE PUYO ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con los dos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

DERECHOS DE AUTOR

Yo Paredes Luzuriaga Erika Dayana, declare que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de UNIANDES, está constituido par: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaria que se realicen en la Universidad a por cuenta de ella;

DEDICATORIA

El presente proyecto de investigación está dedicado a mis padres, por su apoyo incondicional en todo lo necesario para cumplir mis objetivos como persona y estudiante.

A mi esposo e hijos quienes son mis fuentes de motivación e inspiración para poder superarme cada día más.

A mis maestros y amigos; que en el andar por la vida nos hemos ido encontrando; porque cada uno de ustedes ha motivado mis sueños y esperanzas en consolidar un mundo más humano y con justicia. Gracias a todos los que han recorrido conmigo este camino, porque me han enseñado a ser humana.

Los quiero mucho,

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes Extensión-Puyo, en especial a la Facultad de Sistemas Mercantiles por el conocimiento brindado a lo largo de mi carrera.

A la empresa “Constructora”, ya que sin su aporte no hubiese sido posible la ejecución del presente trabajo de grado.

A la asesora, Dra Neife Sablón Cossío, por ser mi ayuda y guía en la elaboración de este trabajo y a quien deba la culminación de la misma.

A los docentes de UNIANDES, quienes con su amplia experiencia y conocimiento fueron una parte importante en la realización de este trabajo.

La autora

RESUMEN

La gestión de costos es una herramienta necesaria para competir en el ambiente empresarial actual, donde la empresa requiere contar con información sobre los costos y eficiencia de los procesos del negocio, permitiendo tomar decisiones en forma acertada, confiable y oportuna.

El presente trabajo de investigación se fundamentó en la elaboración un “Sistema de Costeo Basado en Actividades (ABC)” que permitió obtener información precisa sobre el costo y las actividades de la empresa, eliminando el desperdicio en actividades operativas y administrativas, integrando toda la información necesaria para llevar adelante la empresa.

Se realizó teniendo como punto de partida, los fundamentos teóricos del Sistema de costos ABC como una herramienta útil de análisis de costo y seguimiento de actividades, tuvo como finalidad analizar los costos para obtener costos más exactos en los productos, que permitieron mayor eficiencia en las actividades de alto costo y reducir las actividades que no generan valor agregado para la construcción de una obra Residencia Multifamiliar en la constructora CONSTRUINGENIUM CIA LTDA de la ciudad de Puyo.

La Metodología del proyecto se sustentó en principios científicos y metodológicos, basada en métodos y técnicas, que aportaron información oportuna al procesamiento objetivo de datos que proporcionaron información para el diseño del Sistema propuesto

Finalmente, el sistema de costeo proporcionará a la empresa el costo total, desde la adquisición de la materia prima hasta la venta del producto terminado, permitiendo así un control efectivo de los recursos asignados y determinación del resultado, fomentando la mejora continua de capital de trabajo, mano de obra y control de calidad. por lo que se considera que la propuesta es viable y factible estableciéndose que se implemente del sistema de costos ABC en la empresa.

ABSTRACT

Cost management is a necessary tool to compete in the current business environment, where the company requires information about the costs and efficiency of business processes, allowing decisions to be made in a correct, reliable and timely manner.

The research proposal is based on the elaboration of an "Activity-Based Costing System (ABC) for the construction of a Multifamily Residence project" at the CONSTRUINGENIUM "CIA LTDA building in the city of Puyo.

This research was carried out starting from the theoretical foundations of the ABC Cost System as a useful tool for cost analysis and activities monitoring.

The proposed topic is current and of vital importance for the company since with the application of the system will obtain more exact costs in the products that will allow better strategic decisions, allowing a greater efficiency in the activities of high cost and reducing those that do not generate value added.

The methodology of the project is based on scientific and methodological principles, based on methods and techniques, which provide timely information to the objective data processing, is a qualitative, descriptive and field research, focusing on the line of research Cost Management.

Finally, the costing system will provide the company with the total cost, from the acquisition of the raw material to the sale of the finished product, thus allowing an effective control of the resources allocated and determination of the result, encouraging the continuous improvement of its capital. Work, labor and quality control. Therefore, it is considered that the proposal is feasible and feasible establishing that it is implemented from the system of ABC costs in the company.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

CAPÍTULO. I MARCO TEÓRICO ... 7

1.1 Origen y evolución de la contabilidad de costos ... 7

1.2 Análisis de las distintas posiciones teóricas sobre la contabilidad de costos ... 10

1.2.1. Sistemas de costos ... 18

1.2.2. EL sistema Costos Basado en Actividades (ABC) ... 19

1.2.3. Actividad ... 21

1.2.4.Generadores de costos o conductores de costos (cost – drivers) ... 22

1.2.5. Diferencia entre Costo Tradicional y Costeo Basado en Actividades... 23

1.2.6.Cadena de valor ... 24

1.2.7. Análisis de los procedimientos del Sistema de Costeo ABC... 24

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre gestión costos... 27

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ... 29

2.1 Caracterización de la empresa ... 29

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 33

2.2.1 Análisis e Interpretación de los resultados de las técnicas e instrumentos ... 38

2.3. Propuesta del sistema de costos ABC... 50

2.4 Conclusiones parciales del capítulo ... 53

CAPÍTULO III. VALIDACIÓN Y EVALUACIÓN DEL DESARROLLO Y RESULTADOS DE LA PROPUESTA... 54

3.1 Sistema de costeo basado en actividades (ABC) para la línea de producción de una obra residencia multifamiliar en la constructora “Construingenium” CIA LTDA de la ciudad de Puyo ... 54

3.2 Conclusiones parciales ... 66

CONCLUSIONES GENERALES ... 67

RECOMENDACIONES ... 68

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1 Diferencia entre Costo Tradicional y Costeo Basado en Actividades ... 23

Tabla 2 Procedimiento ABC según diferentes autores ... 25

Tabla 3 Técnicas e instrumentos ... 36

Tabla 4 Miembros y cargos de la empresa ... 37

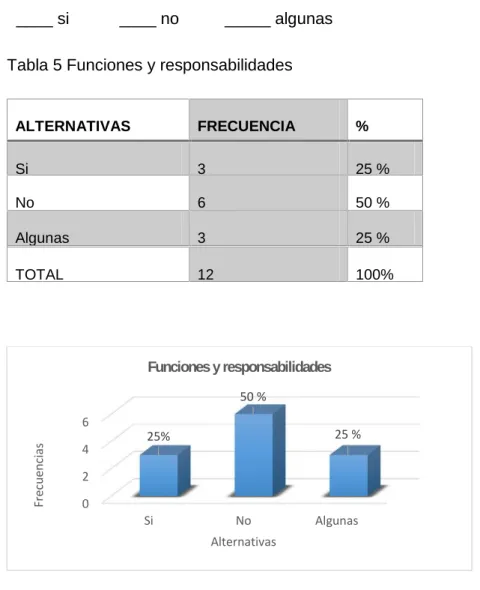

Tabla 5 Funciones y responsabilidades ... 39

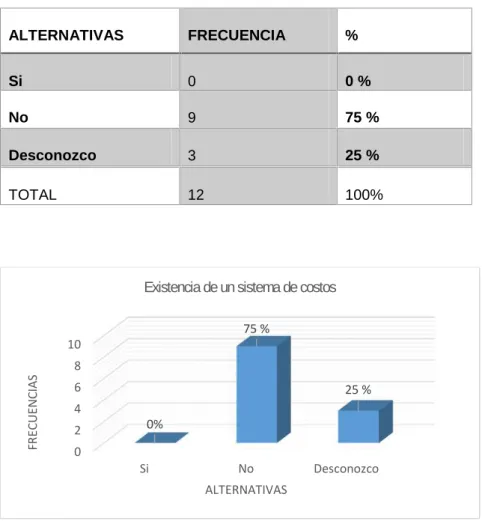

Tabla 6 Existencia de un sistema de costos en la empresa ... 40

Tabla 7 Control de costos de producción ... 41

TABLA8 Consideración de un sistema de contabilidad de costos... 42

Tabla 9 Información de costos ... 43

Tabla 10 Implantar un sistema de costos ABC en la empresa ... 44

Tabla 11 Sistema de costo apropiado para la empresa ... 45

Tabla 12 Conductores del costo ... 46

Tabla 13 Toma de decisiones en la empresa... 47

Tabla 14 Variables... 48

Tabla 15 Costo de la Obra ... 55

Tabla 16 Localización de los costos indirectos por departamentos ... 57

Tabla 17 Identificación y clasificación de las actividades por departamento ... 58

Tabla 18 Distribución de los costos de los departamentos entre actividades ... 59

Tabla 19 Elección de los generadores del costo (Cost – Drivers) ... 60

Tabla 20 Reclasificación o reagrupación de las actividades... 61

Tabla 21 Cálculo del costo unitario de los generadores del costo... 62

Tabla 22 Asignación de los costos de las actividades a los productos... 63

ÍNDICE DE FIGURAS

Figura 1 Clasificación de los costos ... 17

Figura 2 Clasificación de los sistemas de costos ... 19

Figura 3 Flujo de los recursos hacia las actividades y productos finales ... 21

Figura 4 Funciones y responsabilidades ... 39

Figura 5 existencia de un sistema de costos... 40

Figura 6 Control de costos de producción... 41

Figura 7 Consideración de un sistema de contabilidad de costos ... 42

Figura 8 Información de costos... 43

Figura 9 Implantar un sistema de costos ABC en la empresa ... 44

Figura 10 Sistema de costo apropiado para la empresa. ... 45

Figura 11 Conductores del costo ... 46

Figura 12 Toma de decisiones... 47

INTRODUCCIÓN

Antecedentes de la investigación

El desarrollo económico y social de un país se encuentra estrechamente ligado a la construcción. Las industrias, las viviendas, las instalaciones de servicios y los asentamientos humanos en general, se asocian a la actividad constructiva (Menal, 2016)

A través de las empresas constructoras se satisfacen necesidades de infraestructura de la mayoría de las actividades económicas y sociales del país.

El conocimiento de la viabilidad de los proyectos de ejecución de obra debe partir de una información previa, basada en el análisis de costos, el resultado de obras culminadas, así como en el conocimiento de las variables técnicas y de mercado que intervienen en la formulación del presupuesto(Nassir,2011).

En la actualidad una empresa sin contabilidad es como un barco sin timón, es importante saber que la actividad principal de las empresas constructoras es la elaboración y ejecución de obras de construcción, seguido de una correcta planificación y de un proceso lógico que ayude a controlar y evaluar los resultados, por eso se hace imprescindible que funcione. La contabilidad de costos ordena, planifica, registra, aplica procedimientos, técnicas y verifica hasta llegar al objetivo primordial que es conocer la situación financiera y económica, evaluar los resultados obtenidos para finalmente tomar decisiones (García, 2009).

La contabilidad se ha insertado en el sistema de información, por tanto, constituye parte esencial del mismo, y su ámbito natural es la empresa, además su aplicación es muy preciada en toda organización que maneje fondos y recursos con propósitos de asistencia social.

En el Ecuador, los métodos contables aplicados a la industria de la construcción se basan en costear su producción de manera proyectada antes de la ejecución de costos y gastos, que tiene la aceptación necesaria por parte de los entes inversionistas y organismos fiscales para establecer su costo de ventas.

puede disminuir actividades vitales y empeorar el rendimiento y esto puede generar un deterioro innecesario, por eso se hace pertinente determinar con mayor precisión los costos.

Por lo anterior es necesario destacar que este estudio propone como objetivo: La elaboración de un Sistema de costo ABC que propicie el desarrollo de una adecuada toma de decisiones, cuyo alcance en lugar de los métodos tradicionales, tendrá como finalidad analizar la renovada asignación de costos a las operaciones en cuanto al costo, tiempo y calidad del producto y para ello la investigación se enfocó en un proceso de interrelación actividad- objeto de costo y los inductores que permitan asignar de manera equitativa los costos de las actividades entre los productos finales u objetos del costo.

El tema propuesto es de vital importancia para la empresa ya que con la aplicación del sistema basado en actividades se obtendrán costos más exactos en los productos que permitirán mejores decisiones estratégicas en cuanto a: precios, compras, investigación y desarrollo, permitirá una mayor visión sobre las actividades realizadas, debido a que el costeo traza el mapa de las actividades y los costos de las mismas, permitiendo mejorar la eficiencia de las actividades de alto costo y reducir las actividades que no generan valor agregado(Zapata,2015).

Por todas estas razones el sistema ABC se considera el más idóneo, Cuevas (2010) plantea, que es una metodología que mide el costo y el desempeño de las actividades, recursos y objetos de costo. Los recursos se asignan primero a las actividades; después, los costos de las actividades se le asignan a los objetivos de costos según su uso.

Para el estudio teórico de la investigación, se hizo una revisión bibliográfica acerca del tema, corroborando que en el repositorio institucional de UNIANDES, existen temas similares, con diferentes empresas, como, “Gestión de costos, ABC y nivel de rentabilidad en la empresa procesadora el café del Cantón Guayaquil” de Carlos Casinelli Campoverde en el 2015; “Sistema de costeo para la empresa Lácteos de la parroquia de Julio Andrade“ de Jessica Estefanía Vivas Castillo, en el 2015 y “Modelo de costeo basado en actividades (ABC) para la “constructora AB.” en la ciudad de Ibarra de Jenny Elizabeth Montalvo de la Torre en el 2016.

interrelación actividad-objeto de costo y los inductores que permitan asignar de manera equitativa los costos de las actividades entre los productos finales u objetos del costo.

Teniendo en cuenta que la toma de decisiones puede ser un problema engorroso, para los directivos que no cuentan con suficiente información y experiencia, pero es una oportunidad para demostrar la competencia y liderazgo de quienes tienen los datos relevantes, la experiencia suficiente y una visión de futuro, es por ello que la empresa debe desarrollar un sistema de información consistente y oportuno, con objetivos precisos, claros, fomentando la mejora continua que perfeccione su capital de trabajo, su mano de obra y el control de la calidad total (Zapata, 2007).

El sistema de costeo le proporcionará a la empresa el costo total desde la adquisición de la materia prima hasta la venta del producto terminado, permitiendo así un control efectivo de los recursos asignados y determinación del resultado.

Formulación del problema

La empresa Constructora “CONSTRUINGENIUM” tiene como actividad principal la construcción de edificios completos, transporte de carga por carretera, alquiler de maquinaria, obras de ingeniería civil, construcción de obras comunes de ingeniería: calles, carreteras, puentes, instalaciones deportivas, alcantarillados entre otras, en la que se evidencia como problema la deficiencia en la asignación y cálculo de los costos, ya que para determinar los costos indirectos de una obra, se deduce de presupuestos, sin tomar en cuenta la determinación real de los costos y de un margen de utilidad.

No existen las unidades de control y medida en los diferentes cost-drivers, generadores de costos o conductores de costos los cuales ayudaran a establecer la relación causa-efecto entre los objetos de costos y las actividades y estos con los centros de responsabilidad, lo que facilita la efectividad de los costos para la toma de decisiones.

Falta de implantación de la cadena de valores, que será de mucha importancia, ya que es este valor, el que le da al mercado la condición privilegiada por la calidad y efectividad de sus servicios y los precios de las obras de construcción.

Aunque un sistema de contabilidad de gestión por sí mismo, no hará más grande a una empresa, pero un sistema inadecuado y/o erróneo puede impedir a una empresa hacerse grande, o peor todavía, ser la causa de su fracaso.

A partir de lo anteriormente expuesto, se plantea como problema científico: ¿Cómo influye la determinación del costo en una adecuada y oportuna toma de decisiones para la edificación de una obra multifamiliar en la empresa constructora CONSTRUINGENIUM?

Con lo cual elobjeto de investigaciónse centra en el Proceso de Gestión de Costos Campo de acción: está relacionado al sistema de Costeo (ABC) para la empresa constructora.

Línea de investigación: La Gestión de Costos para la toma de decisiones.

Objetivo general: Elaborar un sistema de costeo (ABC) que propicie una adecuada toma de decisiones para la constructora “CONSTRUINGENIUM” en la línea de producción de una obra residencial multifamiliar en la ciudad de Puyo.

Los objetivos específicos que se derivan son:

a) Fundamentar teóricamente el Sistema de Costeo (ABC) y los recursos productivos de la empresa constructora “CONSTRUINGENIUM” de la ciudad de Puyo.

b) Diagnosticar la situación actual del uso de los recursos productivos de la empresa constructora “CONSTRUINGENIUM” de la ciudad de Puyo.

c) Determinar el sistema de costos ABC basados en actividades como herramienta de apoyo para la toma de decisiones gerenciales de la empresa.

Idea a defender que corrobora el problema planteado y que debe cumplirse con los objetivos establecidos, es: Sistema de costeo (ABC) dinámico con carácter organizado, planificado, efectivo y de calidad que propicie una adecuada toma de decisiones para la constructora “CONSTRUINGENIUM” en la línea de producción de una obra residencial multifamiliar en la ciudad de Puyo.

Variable independiente: Sistema de Costeo (ABC)

Justificación del tema

La empresa constructora “CONSTRUINGENIUM” de la ciudad de Puyo, para optimizar los recursos, controlar los ingresos, costos, gastos y realizar un eficiente registro de operaciones contables, de acuerdo con las demandas del sector, requiere de la utilización de métodos contables adecuados, considerando las características particulares de la entidad.

Por lo que se ha corroborado según diagnóstico que el sistema de costos actual evidencia insuficiencias en la incidencia de los costos indirectos de los proyectos y por consecuencia los informes analíticos no se presentan oportunamente a los ejecutivos para una correcta toma de decisiones en distintas opciones, impidiendo el mejoramiento continuo de procesos y actividades que se deben desarrollar de manera eficiente y eficaz.

Se espera que el sistema de costos, disponga de información completa en todo momento, apoyando la planeación, dirección y ejecución de los proyectos, permitiendo evaluar la gestión del gerente y funcionarios.

El sistema propuesto de Costeo Basado en Actividades ABC garantizará, que la totalidad de costos y gastos sean contabilizados, además de reportar los costos de gestión de cada uno de los departamentos, las cuales se podrán distribuir de acuerdo a las actividades administrativas y operativas respectivas. Confirmando así la importancia de la propuesta del presente proyecto.

Aporte teórico

La elaboración del sistema de costos de producción basados en actividades (ABC), que incluya el Costo actividades detallado, ayudará a establecer estrategias post-informe adaptables a las necesidades de la toma de decisiones de los recursos productivos de la empresa constructora “CONSTRUINGENIUM” y a integrar los conocimientos relacionados con la contabilidad de costos basados en actividades. De esta forma, la propuesta de los fundamentos teóricos de los costos ABC permite estructurar sistemas basados en actividades, que da respuesta a las recomendaciones de otros trabajos investigativos relacionados con el presente trabajo.

Significación práctica

mejorando la eficiencia y eficacia en la empresa constructora “CONSTRUINGENIUM” de la Ciudad de Puyo.

Novedad científica

CAPÍTULO. I MARCO TEÓRICO

En este capítulo se hace un estudio sobre el origen y evolución dela Contabilidad de Costos aspectos importantes del Proceso de Gestión de Costos, los diferentes sistemas de costeo existentes, para luego profundizar en el Sistema de Costos ABC, que propicie una adecuada toma de decisiones. Se hace el análisis y valoración crítica abordada desde distintas posiciones teóricas.

1.1. Origen y evolución de la contabilidad de costos

La contabilidad, nació de la práctica y necesidad de registro, arrancó de la propia naturaleza humana, el carácter intelectual y fabril de nuestra especie, le llevan a producir y a computar, el sentimiento de la propiedad conduce al hombre a valorar sus propiedades; debido a los límites de la memoria, obligan al hombre a registrar sus operaciones (Ormachea, 2009).

Existen varios vestigios que permiten inferir la existencia de la práctica contable desde la antigüedad, el indicio más remoto data desde la época de la civilización mesopotámica, tuvo existencia miles de años a.C. en el museo semítico de la Universidad de Harvard se conserva una tablilla de barro de más de 6000 años de antigüedad, en el que aparecen números curvilíneos trazado con punzón sobre arcilla. Los historiadores interpretan estos símbolos como los ingresos resultantes de una actividad económica de esta civilización. Entre los años 5400 y 3200 a.C; se evidencian movimientos de trueque en el Templo Rojo de Babilonia.

En Egipto hacia el año 3600 a.C; los escribanos llevaban anotaciones ordenadas de ingresos y egresos; en Grecia como resultados de sus actividades comerciales, nivel de desarrollo se du marina y notable régimen económico precapitalista, se supone la existencia de un sistema contable bien estructurado se obligaban a los comerciantes a que llevaran libros de contabilidad.

El mayor avance de la contabilidad en la edad media se dio con la aparición de los libros auxiliares, los cuales permitían a los comerciantes registrar sus cuentas por clientes. En 1400 surgió la idea de la contabilidad por partida doble cuando se incluyeron las cuentas patrimoniales en los libros del mercader Florentino Francesco Datini. En el museo de Brujas se encuentran fragmentos de libros que se usaron partida doble, pertenecientes al inglés A.W.Gollard, que datan de año 1368, en esta época se establecen escuelas en Génova, Florencia, Florencia y Venecia, siendo esta última la de mayor técnica y pionera de las prácticas contables actuales.

En el siglo XV hubieron dos acontecimientos de gran importancia que permitió gran avance en la actividad contable: la generalización de los números arábigos y la aparición de la imprenta, este último facilitando los conocimientos impartidos por el monje Benedetto Cotrugli, pionero de la partida doble, señaló el uso de tres libros: Cuaderno (mayor), Giornale (diario).

Los cambios más profundos y de mayor repercusión presentados en la actividad contable en toda su historia, tuvo lugar a partir del siglo XVIII. La Revolución Francesa, la industrial en Inglaterra, la filosofía de Hegel y Kant, sentaron las bases para el resurgimiento del comercio en Europa y la tecnificación de la contabilidad. En el siglo XIX, con el desarrollo de la industria en Europa, en especial en Inglaterra y el nacimiento del liberalismo, predicado por Adán Smith y David Ricardo, la contabilidad inicio su más espectacular transformación.

En Francia, donde las finanzas públicas eran exclusividad real, pasaron al dominio popular, ya 1895, en Estados Unidos, como consecuencia del desarrollo industrial y el crecimiento de las empresas aparecieron las máquinas de contabilidad, lo que facilito el procesamiento de información. A principios del siglo XX empezaron a surgir en todo el mundo las asociaciones de contadores, establecieron una serie de convenios y pautas para el ejercicio de las actividades.

Todo el crecimiento anterior creó un ambiente propicio para un nuevo desarrollo de la contabilidad de costos.

En 1778 se empezaron a emplear los libros auxiliares en todos los elementos que tuvieran incidencia en el costo de los productos como: salarios, materiales de trabajo y fechas de entrega. Fruto del desarrollo de la industria química es la aparición del concepto costo conjunto en 1800 aunque la revolución Industrial se originó en Inglaterra, Francia se preocupó más en un principio por impulsar la contabilidad de costos. Una muestra la dio el Señor Anselmo Payen, quién fue el primero en incorporar por primera vez los conceptos depreciación, el alquiler y los intereses en un sistema de costos.

Un francés fabricante de vidrios M. Gordard, publicó en 1827 un tratado de contabilidad industrial en el que resalta la necesidad de determinar el precio de las materias primas comparadas a precios diferentes.

El mayor desarrollo de la contabilidad de costos tuvo lugar entre 1890 y 1915 en este lapso de tiempo se diseñó la estructura básica de la contabilidad de costos y se integraron los registros de los costos a las cuentas generales en países como Inglaterra y Estados Unidos y se aportaron conceptos tales como: establecimientos de procedimientos de distribución de los costos indirectos de fabricación adaptación de los informes y registros para los usuarios internos y externos, valuación de los inventarios, estimación de costos de materiales y mano de obra.

Hay evidencias que permiten afirmar que los costos predeterminados fueron empleados en 1928 por la empresa americana WESTINGHOUSE. Estos costos permitían disponer de datos antes de iniciar la producción luego viene la depresión de los años 30 época durante la cual los países industrializados tuvieron que realizar considerables esfuerzos para proteger su capital.

Posterior a la gran depresión se comienza a dar gran preponderancia a diferentes sistemas de costos y a los presupuestos como herramienta clave en la dirección de las organizaciones. Entre las razones que evidenciaban el nuevo auge de la contabilidad de costos figuraban:

El desarrollo de los ferrocarriles.

El valor de los activos fijos utilizados por las empresas que hicieron aparecer la necesidad de controlar los costos indirectos.

El tamaño y la complejidad de las empresas y por consiguiente las dificultades administrativas a las que se enfrentaban.

precios de venta.

En 1953 el norteamericano Littleton en vista del crecimiento de los activos fijos definía la necesidad de amortizarlos a través de tasas de consumo a los productos fabricados como costos indirectos, en 1955 surge el concepto de contraloría como medio de control de las actividades de producción y finanzas de las organizaciones y un lustro después, el concepto de contabilidad administrativa como herramienta del análisis de los costos de fabricación y como instrumento básico para el proceso de la toma de decisiones.

Hasta antes de 1980 las empresas industriales consideraban que sus procedimientos de acumulación de costos constituían secretos industriales pues el sistema de información financiera no incluía las bases de datos y archivos de la contabilidad de costos.

Indiscutiblemente esto se tradujo en estancamiento para la contabilidad de costos con relación a otras ramas de la notabilidad hasta cuando se comprobó que su aplicación producida beneficios. Así fue como en 1981 el norteamericano Johnson resaltó la importancia de la contabilidad de costos y los sistemas de costos como herramienta clave para brindar la información a la gerencia sobre la producción, lo cual implicaban la existencia de archivos de costos útiles por la fijación de precios adecuados en mercados competitivos.

Es así como han surgido los actuales sistemas de costeo, y mientras más avance y cambie el sistema organizacional y los sistemas de producción se implementarán nuevas metodologías y herramientas de medición y control de los costos Gómez (2008).

1.2 .Análisis de las distintas posiciones teóricas sobre la contabilidad de costos Para definir un objeto es fundamental conocerlo plenamente por tal motivo ponemos a consideración algunas definiciones teóricas de prestigiosos autores:

Contabilidad de costos es la técnica especializada de la contabilidad que utiliza métodos procedimientos apropiados para registrar, resumir interpretar las operaciones relacionadas con los costos que se requieren para elaborar un artículo, prestar un servicio, o los procesos y actividades que fueran inherentes a su producción (Zapata, 2015).

1985, citado por (Zapata, 2015).

Es un sistema de información que clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos, productos y con ello facilita la toma de decisiones y el control administrativo (Ramírez, 2005).

(Hernández, 2002) Considera que la contabilidad es una actividad tan antigua como la propia humanidad. En efecto, desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; bienes que prestaba o enajenaba; bienes que daba en administración.

Según lo planteado, Cuevas (2010) afirma que la contabilidad de costos desempeña un papel destacado en los informes financieros pues los costos del producto o del servicio tienen una importancia significativa en la determinación del ingreso y en la posición financiera de toda organización. La asignación de los costos es, también, básica en la preparación de los estados financieros.

Zapata (2011) define a la contabilidad como un sistema de información que mide las actividades de las empresas, procesa esta información en estados y comunica los resultados a los tomadores de decisiones.

Horngren (2012) “La contabilidad de costos mide, analiza y reporta información financiera y no financiera relacionada con los costos de adquisición o uso de los recursos dentro de una organización.”

“La contabilidad de costos es una rama especializada de la contabilidad general, permite el análisis, clasificación, registro, control e interpretación de los costos utilizados en la empresa; por lo tanto intervienen para la elaboración de un producto o la prestación de un servicio” (Bravo, 2013).

“La contabilidad de costos tiene su ámbito natural en las empresas industriales y de servicios especializados, pues esta técnica de registro se encarga de llevar un detalle de todo cuanto sucede o deja de suceder en el sector productivo de toda industria (primaria, secundaria y terciaria) y en las empresas de servicios.” (Zapata, 2015).

asignar los costos de actividades de procesos y productos, que facilite a la toma de decisiones y el control administrativo”.

Objetivos de la Contabilidad de Costos

La autora de este proyecto asume lo que plantea (Bravo, 2013) que los objetivos de la Contabilidad de Costos son:

1. Determinar el costo de los productos elaborados en la empresa mediante el control adecuado y oportuno de los diferentes elementos de costo.

2. Controlar y evaluar los inventarios de materia prima, productos en proceso y productos terminados.

3. Generar la información básica para la elaboración de los presupuestos de la empresa, especialmente de ventas y de producción.

4. Proveer a la gerencia los elementos necesarios para el planeamiento y la toma de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción.

Los objetivos de un sistema de costos son:

Fijar bases sobre las cuales se puedan relacionar los procedimientos de asignación de costos.

Determinar los criterios a aplicar en la distribución y prorrateo de los gastos. Establecer la oportunidad o fecha en que deben ser calculados los costos, las modalidades de cálculo, las bases que se pueden utilizar, cómo tienen que ser tratados ciertos costos, forma de determinar los costos totales y unitarios, así como la metodología para el presupuesto de costos y determinación de estándares.

Proporcionar informes relativos de costos para medir ingresos y evaluar el inventario.

Proporcionar informes sobre los cuales se basa la administración para el planeamiento y toma de decisiones.

utilidades y valorar los inventarios en los estados financieros.

Cuando la asignación se hace en forma objetiva sin necesidad de repartos, se le denomina afectación. Por ejemplo, el costo de la materia prima y de la mano de obra puede asignarse al producto sin complicaciones. En cambio, cuando la asignación de los costos al producto se hace tras un proceso de reparto de costos entre distintos departamentos, recibe la denominación de imputación.

Una vez que se hayan fijado los objetivos y se pongan en práctica los programas, se debe asegurar que los recursos están siendo utilizados en función de los objetivos planificados, de forma eficientey efectiva. Esta acción demanda que los resultados sean medidos y comparados con los estándares fijados en la planeación. Los resultados son reportados en los informes preparados por cada uno de los centros de responsabilidad de la empresa, así se puede detectar desviaciones, hallar las causas de las mismas y tomar las medidas correctivas a tiempo.

Son muchos los autores que han estudiado la teoría de la contabilidad y la contabilidad de costos, a continuación abordaremos algunas posiciones datadas por investigadores sobre el objeto de investigación.

Costo y gasto

Algunos autores coinciden al diferenciar al costo del gasto, señalan que en las empresas industriales existen tres funciones básicas, que son: producción, ventas y administración, dada la necesidad de acumular por separado los egresos que realice cada función identificando por separado los desembolsos de la producción, de aquellos que se realizan en las otras dos funciones de manera que:

▪ Costo es el conjunto de valores que se aplican en la elaboración de un producto.

▪ Gastos son los valores que se aplican en ventas y administración.

Polimeni (1994) define al costo como el “valor” sacrificado para obtener bienes o servicios. El sacrificio hecho se mide en dólares mediante la reducción de activos o el aumento de pasivos al obtener los beneficios presentes o futuros. Cuando se obtienen los beneficios, los costos se convierten en gastos. Y al gasto lo define como un costo que ha producido un beneficio y que ya está expirado. Los costos no expirados que pueden dar beneficios futuros se clasifican como activos.

Es una rama o fase de la contabilidad general.

Analiza los costos en todos sus aspectos, con el fin de lograr una información detallada hacia los ejecutivos de la empresa.

Controla los tres elementos del costo (Materia prima, mano de obra directa y carga fabril) para producir un artículo. Finalidad primordial de la contabilidad de costos.

Registra, clasifica, resume y presenta únicamente las operaciones, pasadas o futuras necesarias para determinar, lo que cuesta adquirir, explotar, producir y vender un artículo o un servicio.

El principio que debe regir para la contabilidad de costos es el siguiente: “A cada unidad producida debe asignársele una participación equitativa de los costos de fabricación que se han incurrido para producirla”.

Elementos del costo

Según Zapata (2015) los elementos del costo de un producto son:

1. Materiales: principales bienes usados en la producción para obtener productos terminados, pueden ser directos e indirectos.

2. Mano de obra: Esfuerzo físico o mental empleado en la fabricación de un producto, puede ser directa e indirecta.

3. Costos indirectos de fabricación: no se los puede identificar directamente con los productos. Son todos los rubros que corresponden a materiales indirectos, mano de obra indirecta y costos indirectos o carga fabril.

Sarmiento (2005) señala como elemento básico del costo; es decir el incorporado en el producto, siendo este en muchos casos el más importante para la transformación en el artículo terminado, su principal característica, es la fácil identificación en: cantidad, peso, volumen, entre otros.

Mano de obra directa es el esfuerzo físico que realiza todo ser humano, a continuación obtendremos más detalle según varios autores:

Sarmiento (2005) infiere que es la fuerza de trabajo humano incorporado en el producto es decir el que los trabajadores en el proceso de producción; sea su trabajo manual o tecnificado en las maquinas que están transformando en productos terminados, además el valor por pago de salarios se puede fácilmente determinar en dicho producto.

Cuevas (2010) plantea que esta expresión se reserva para aquellos costos laborales que pueden ser físicamente asignados a la producción de bienes y servicios y pueden ser seguidos sin costo o dificultades adicionales.

De acuerdo con planteado anteriormente los costos de trabajo humano que no pueden rastrearse físicamente en la fabricación del producto, o que hacerlo traería costos adicionales o inconvenientes prácticos, son denominados mano de obra indirecta y tratados como parte de los costos indirectos de producción. Los Costos indirectos de fabricación según otros autores:

Para Bravo (2013) los materiales indirectos: se denominan también materia prima o materiales y suministros. Son materiales utilizados en el proceso productivo que no se identifican plenamente con el producto, por lo tanto no son fácilmente medibles y cuantificables; requieren ser calculados de acuerdo a una base de distribución específica.

Otros costos indirectos: son los egresos que se realizan por concepto de servicios correspondientes a la planta tales como: seguros, arriendos, teléfono, agua, luz, entre otros. También forma parte de este grupo la depreciación de los activos fijos de planta y la amortización de los gastos de instalación de la planta.

Los costos indirectos de fabricación se conocen con varios nombres: gastos generales de manufactura, gastos de fábrica, overhead o caga fabril.

Este nombre se origina en la mano de obra directa y los costos indirectos de fabricación intervienen en la conversación de la materia prima en productos terminados. La mano de obra directa combinada con materiales directos se conoce como costos primos (Cuevas, 2010).

Principios de Costo

que no generan valor agregado. Barfield, Raiborn y Kinney (2011).

Reconocer los costos de mantenimiento como una actividad que no genere un valor agregado directamente imputable a un producto.

Los costos significativos deben ser directamente imputables a los objetivos de información de la administración.

Se deben establecer centros de costos separados para cada grupo homogéneo de actividades en forma consistente con la responsabilidad organizacional.

La acumulación y la información de costos basados en actividades mejorará la atribución de los costos.

Se deben desarrollar bases separadas para las asignaciones de mofo que se reflejen las relaciones casuales entre los costos de las actividades y los objetivos de información de la administración.

Los costos de la tecnología deben ser asignados en forma directa a los productos.

Proceso Contable

El proceso contable que se conoce como el “Conjunto de actividades de captación de los hechos de contenido económico, la presentación mediante registro de los hechos en cuentas contables (instrumentos conceptuales) anotados en libros de contabilidad (instrumentos materiales) y la agregación de la información registrada que se presenta de forma sintetizada en los estados financieros (cuentas anuales)” (Rey, 2010).

Zapata (2017) lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante su existencia, cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la empresa.

Fierro ( 2005) determina que es un” procedimiento de acumulación de información de la empresa, cuyas funciones son: recolectar, identificar, medir, clasificar, codificar, acumular, registrar, emitir estados financieros, interpretar, analizar, evaluar e informar, y hacer el seguimiento al desarrollo de las operaciones de un ente económico, en forma clara, completa y fidedigna”.

contable por cada operación y de manera acumulada por cada cierto periodo de tiempo, facilitando la evaluación y el control de los recursos económicos y financieros proporcionando a los usuarios un conocimiento permanente del flujo de información contable.

Clasificación de los costos

En la clasificación de los costos se puede dar a conocer los siguientes métodos a calcular el costo:

Figura 1 Clasificación de los costos Fuente:(Bravo, 2013)

CLASIFICACION DE LOS COSTOS

Por la naturaleza de las operaciones de producción

Por ordenes especificas o lotes. Por procesos de produccion.

Por su relacion con la

produccion Costo de comversionCosto primo

Por su relacion con el volumen (comportamiento)

Costos fijos -Costos Variables

-Costos Mixtos

Por su identificacion con el producto

-Costos Directos -Costos Indirectos

Por su funcion

-De produccion -De distribuccion -De financiamiento -De administracion

Por el período en el que se van a cargar

-Costos del producto -Costos del período

Por el momento en que se determinan o método de

cálculo

-Historicos -Prederterminados

-Estimados -Estándar

Por el tipo de costo incurrido -Costos desembolsables -Costos de oportunidad

Por el cambio causado en un aumento o disminucion de la

actividad

-Costos diferenciales aumentan o disminuyen el

1.2.1. Sistemas de costos

El objetivo principal de los sistemas de costos es presentar oportunamente informes analíticos a los ejecutivos para la toma de decisiones en distintas opciones (absorción de costos, utilidad por artículos, eficiencia).

Según (Huicochea Alsina, 2010) considera hasta la fecha hay una gran discrepancia entre diversos autores en cuanto a la definición e interpretación de los sistemas de costos, ya que al parecer no hay una base que determine y diferencie un sistema de un procedimiento, y este ultimo de un método, y esto es precisamente, otro objetivo que se debe plantear: unificar el criterio en la interpretación y por tanto en el manejo de los sistemas de costos entre profesionales dedicados a ellos.

Procedimiento: conjunto de métodos

Método: modo razonado de hacer algo mediante técnicas y formas razonadas (pasos que deben seguir para lograrlo)

Sistemas de costos: conjunto de procedimientos y registros estructurados con base en la teoría contable, que tiene como característica básica la determinación de costos unitarios de producción y/o venta, así como un mayor y mejor control contable, con lo cual se amplía la información analítica para que los funcionarios estén en condiciones de tomar mejores decisiones ,como: elección de alternativas de un producto y de partida a niveles de los presupuestos(que es una herramienta indispensable en los negocios modernos.

Según Bravo (2013) plantea, que es el procedimiento contable que se utiliza para determinar el costo unitario de producción y el control de las operaciones realizadas por la empresa industrial. Los sistemas de costos más conocidos son:

Sistema costos por órdenes de producción.

Sistema de costo por procesos.

Figura 2 Clasificación de los sistemas de costos

Fuente: (Bravo, 2013)

El sistema de costos por órdenes de producción es un sistema tradicional de acumulación de costos, llamado también costos por órdenes específicas de fabricación, por lotes de trabajo o por pedidos de clientes donde se pueden identificar los costos con cada orden de trabajo en particular, donde se producen artículos ensamblados, donde los productos pueden ser identificados fácilmente por unidades o lotes individuales.

Según Bravo (2013) plantea que el “sistema se utiliza en las industrias en las que la producción es interrumpida porque puede comenzar y terminar en cualquier momento o fecha del periodo de costos; diversa porque pueden producir uno varios artículos similares, para lo cual se requiere de las respectivas ordenes de producción o de trabajo específicas, para cada lote o artículo que se fabrica.

El sistema de costos por procesoses aquel mediante el cual los costos de producción se cargan a los procesos, a los sistemas acumulados de los costos de producción, por departamento o por centro de costo. “Este sistema se aplica en empresas industriales cuya producción es continua, interrumpida o en serie y que se fabrican productos homogéneos o similares en forma masiva y constante, a través de varias etapas o procesos de producción”. (Bravo, 2013).

1.2.2. EL sistema Costos Basado en Actividades (ABC) Objetivos:

Según (Zapata, 2015) plantea los objetivos primordiales de un sistema de costos son:

Obtener información precisa sobre el costo de las actividades y procesos de la empresa.

SISTEMAS DE COSTOS

Órdenes de

Producción Procesos

Costo Basado en

Ser una medida que permita mejorar los objetivos de satisfacción y eliminar el desperdicio en actividades operativas y administrativas.

Proporcionar información para la planeación del negocio, determinación de utilidades, control y reducción de costos y toma de decisiones estratégicas.

Integrar toda la información necesaria para llevar adelante la empresa.

El Sistema de Costos por Actividades (ABC) aparece a mediados de la década de los ochenta, como una propuesta aporte a las falencias de los sistemas de los costos tradicionales; los promotores de este sistema fueron Cooper y Kaplan, quienes determinaron que el costo de los productos debe comprender el costo de las actividades necesarias para fabricarlo.

El Sistema de Costos por Actividades, conocido por la denominación anglosajona “Activity Based Costing” (ABC) se presenta como una herramienta útil de análisis y seguimiento de actividades, factores relevantes para el desarrollo y resultado final de la gestión empresarial. La localización de los mercados y las exigencias de los clientes, obligan a las empresas a disponer de la información necesaria para hacer frente a las decisiones coyunturales (Bravo, 2013).

El Sistema ABC se basa en la identificación de las actividades que se realizan en la empresa; la determinación del costo de ellas a partir de los recursos que las actividades identificadas ocupan, y finalmente la obtención de los costos de los bienes y/o servicios a partir de la suma de las actividades necesarias para su obtención. Puesto que el número de actividades para la producción de un bien o servicio es fijo, su costo vendría dado por la eficiencia de ellas. A diferencia de los sistemas tradicionales de costeo, el sistema ABC asume que todas las actividades que se llevan a cabo en una empresa, no directamente vinculadas a la producción de bienes/servicios, están destinadas a apoyar a este proceso, debiéndose por tanto incluir explícitamente como costo de los bienes/servicios comprometidos (Horngren, et al 2000).

Sobre el Modelo de Costos ABC se asevera que: “ABC permite a una empresa manejar su estructura de costos globales sin perder de vista los detalles de funcionamiento diario, lo más importante es que pueden comprender la relación que existe entre las actividades y los costos y el resultado es conseguir un sistema de gestión amplio y no solo un sistema contable” (Zapata, 2007).

las actividades realizadas, identificando el origen del costo de la actividad, no solo para la producción sino también para distribución y venta, contribuyendo en la toma de decisiones sobre líneas de productos y segmentos del mercado y relaciones con los clientes.

El costeo ABC determina qué actividades se realizan en cada organización, cuánto cuestan y qué valor agregan. La asignación de costos indirectos, es decir, costo de producción y los gastos se hacen en tres etapas (Zapata, 2015):

Acumula los costos indirectos por centros de acción que toman el nombre de actividades.

Los costos indirectos se asignan a los productos o servicios de acuerdo con el número de actividades que se requieren para completarlos.

Se integran los costos directos con los indirectos para obtener los costos totales.

Para aplicar el costeo ABC es indispensable dividir la empresa en actividades, entendiéndose que una actividad describe qué hace la empresa con los recursos para obtener los productos.

Fuente: (Zapata, 2015)

Recursos: Factores de la producción que permiten la ejecución de una actividad específica. Ejemplo: materiales, fuerza laboral, maquinaria, equipo, etc.

Actividades: Conjunto interrelacionado de operaciones o tareas propias de una empresa que a su vez constituyen una cadena de valor que conforma los procesos, los cuales utilizan unos recursos y los transforman para obtener un producto o servicio.

1.2.3. Actividad

Conjunto de tareas homogéneas encaminadas a la obtención de un bien o servicio, y que pueden cuantificarse empleando una misma unidad de la medida (Lexus, 2009)

RECURSOS

Para calificar un proceso como actividad, debe poseer cinco características

Tiene por objeto la obtención de un output (producto/servicio).

Consume recurso de costo y de tiempo.

Tiene una unidad de medida, impulsor de costo o “cost - driver.”

Debe ser repetitiva, en cuanto al proceso que desarrolla.

Está condicionada por variables de tiempo limitado, calidad, frecuencia,etcClasificación de las actividades:

A nivel unitario

A nivel de lote

A nivel de línea

A nivel de cliente

A nivel de fábrica o de empresa1.2.4.Generadores de costos o conductores de costos (cost – drivers)

Según (Bravo, 2013) informa que son medidas cuantitativas de las actividades. Cada medida de actividad debe estar definida en unidades perfectamente identificables. Los generadores de costos establecen relaciones causales más exactas entre productos y consumo de actividades. El conductor de costos es una base de asignación o reparto de los costos indirectos de fabricación.

Características

(Bravo, 2013) sugiere que para elegir de la manera más adecuada el generador, conductor o guía de costos, se debe comprobar que este reúna las siguientes características.

a) Ser el más representativo de las reacciones causa-efecto existente entre costos, actividades y productos

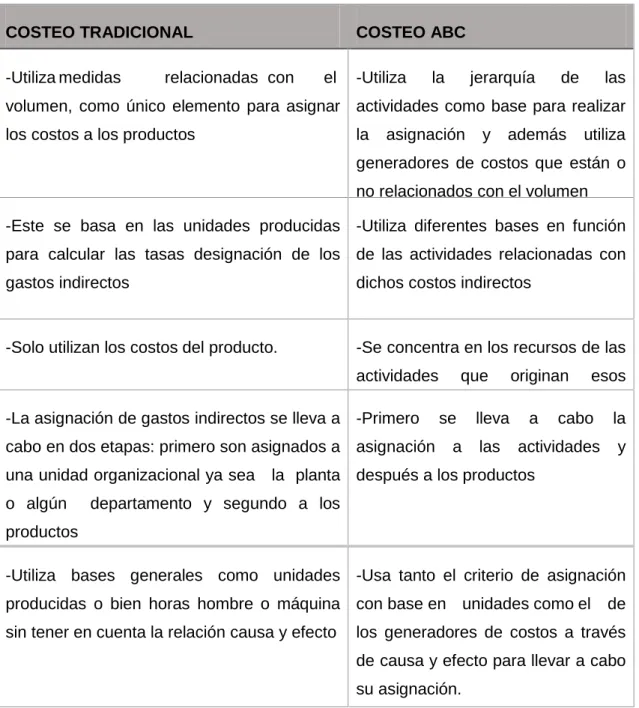

1.2.5. Diferencia entre Costo Tradicional y Costeo Basado en Actividades

Tabla 1 Diferencia entre Costo Tradicional y Costeo Basado en Actividades

COSTEO TRADICIONAL COSTEO ABC

-Utiliza medidas relacionadas con el volumen, como único elemento para asignar los costos a los productos

-Utiliza la jerarquía de las actividades como base para realizar la asignación y además utiliza generadores de costos que están o no relacionados con el volumen -Este se basa en las unidades producidas

para calcular las tasas designación de los gastos indirectos

-Utiliza diferentes bases en función de las actividades relacionadas con dichos costos indirectos

-Solo utilizan los costos del producto. -Se concentra en los recursos de las actividades que originan esos recursos

-La asignación de gastos indirectos se lleva a cabo en dos etapas: primero son asignados a una unidad organizacional ya sea la planta o algún departamento y segundo a los productos

-Primero se lleva a cabo la asignación a las actividades y después a los productos

-Utiliza bases generales como unidades producidas o bien horas hombre o máquina sin tener en cuenta la relación causa y efecto

-Usa tanto el criterio de asignación con base en unidades como el de los generadores de costos a través de causa y efecto para llevar a cabo su asignación.

La diferencia básica entre el costeo tradicional y el costeo en base actividades, estriba en la asignación de los costos indirectos. Mientras el primero los asigna a las unidades, el segundo lo hace a las actividades. Si la producción de una unidad específica requiere de varias actividades, acumulará indirectos en proporciones distintas según lo requerido por cada actividad. En cambio, el costeo tradicional efectúa una sola asignación.

teorías dirigidas a reducciones de costos, enfocándose algunas a la logística de producción, al diseño de los productos o a la optimización de la producción y ventas. (Torres et. al 2010).

Para comprender la aplicación del costeo ABC se debe entender la definición de cadena de valor como parte fundamental de su enfoque e implementación.

1.2.6.Cadena de valor

Esta cadena es el conjunto de actividades creadoras de valor que va desde las materias primas básicas, pasando por los proveedores de componentes, hasta el último producto para el uso entregado a las manos del consumidor final (Torres, 2010).

Como un aporte se añade que la cadena de valor de un negocio, o producto, o servicio marca la trayectoria estratégica y el análisis de la actividad empresarial con la cual es posible descomponer a la empresa en sus partes constitutivas, buscando identificar fuentes de ventaja competitiva. Las actividades en una cadena de valor están eslabonadas unas con otras junto con las actividades de sus proveedores, canales y compradores.

Por otra parte Bravo (2013) sugiere que una cadena de valor está constituida tres elementos básicos importantes:

-Las actividades primarias o principales (fabricación del producto).

- Las actividades de soporte o de apoyo (ayuda a las actividades primarias).

-El margen.

1.2.7. Análisis de los procedimientos del Sistema de Costeo ABC

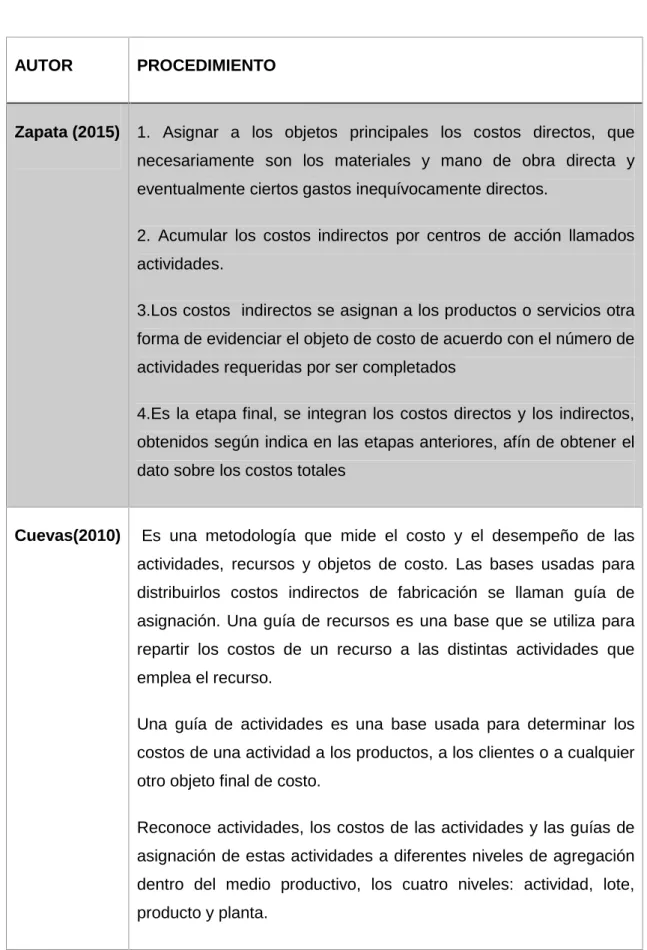

Tabla 2 Procedimiento ABC según diferentes autores

AUTOR PROCEDIMIENTO

Zapata (2015) 1. Asignar a los objetos principales los costos directos, que necesariamente son los materiales y mano de obra directa y eventualmente ciertos gastos inequívocamente directos.

2. Acumular los costos indirectos por centros de acción llamados actividades.

3.Los costos indirectos se asignan a los productos o servicios otra forma de evidenciar el objeto de costo de acuerdo con el número de actividades requeridas por ser completados

4.Es la etapa final, se integran los costos directos y los indirectos, obtenidos según indica en las etapas anteriores, afín de obtener el dato sobre los costos totales

Cuevas(2010) Es una metodología que mide el costo y el desempeño de las actividades, recursos y objetos de costo. Las bases usadas para distribuirlos costos indirectos de fabricación se llaman guía de asignación. Una guía de recursos es una base que se utiliza para repartir los costos de un recurso a las distintas actividades que emplea el recurso.

Una guía de actividades es una base usada para determinar los costos de una actividad a los productos, a los clientes o a cualquier otro objeto final de costo.

Barral (2003) Las actividades consumen los costos, los productos consumen actividades

Asigna de los costos indirectos de fabricación en función delos recursos consumidos por las actividades

Se preocupa valorizar todas las áreas de la organización

Valorización de tipo transversal y mejoramiento de los procesos

Lexus (2009) Etapa 1.- Conocimiento preliminar de la estructura de costos Etapa 2.- Análisis de los procesos

Etapa 3.- Agrupamiento de las actividades

Etapa 4.- Determinación de los cost drivers o inductores de recursos

Etapa 5.- Clasificación de los Objetos de Costos

Etapa 6.- Asignación de los cost drivers a las actividades

Etapa 7.- Determinación de la cadena de valor

Etapa 8.- Selección del mapa de actividades

Etapa 9.- Análisis del margen añadido de los procesos en tiempo y costo.

- Informe de Costos de Producción y Estado de Resultados ABC

Bravo(2013) El proceso de asignación se ejecuta en dos fases Asignación de los costos a las actividades

1.1Localización de los costos indirectos en los centros

1.3 Distribución de los costos del centro entre las actividades

1.4 Elección de los generadores del costo (Cost-Drivers)

1.5 Reclasificación o reagrupación de las actividades

1.6 Cálculo del costo unitario

2. Asignación de los costos de las actividades y de los costos directos a los productos

2.1 Asignación de los costos de las actividades a los materiales y a los productos

2.2 Asignación de los costos directos a los productos

Luego de analizar los procedimientos del costeo ABC y haber estudiado la literatura especializada comparto el criterio de algunos autores en el que consideran que se deben unificar los criterios en la interpretación de los sistemas de costos, ya que al parecer no hay una base que determine y diferencie un sistema de un procedimiento, y este ultimo de un método, la propuesta se sustentará en el modelo de mercedes Bravo, la cual se caracteriza por hacer la nueva clasificación de costos en relación con cada una de las actividades que los generan y lograr una clara distinción de aquellas que generan valor agregado, en el beneficio que recibe el cliente, respecto de aquellas que no lo hacen, el enfoque de costeo es el siguiente: las actividades consumen recursos, las actividades se costean, los productos consumen actividades y se costean los productos. La aplicación del sistema permitirá obtener información precisa sobre el costo de las actividades y servicios, integrando toda la información necesaria para una adecuada toma de decisiones estratégicas y llevar adelante la empresa.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre gestión costos

de decisiones. Por lo que la autora se adscribe a los conceptos dados por Mercedes Bravo, ya que aborda las bases aplicables a la contabilidad de costos, el tratamiento que se debe dar a cada uno de los elementos del costo y los sistemas de costeo, conociendo que los sistemas de costos son conjuntos de métodos, normas y procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros.

Mercedes Bravo, recapitula la definición de Carlos Cuevas, señalando que el costeo ABC es una metodología que mide el costo y el desempeño de las actividades, recursos y objetos de costo.

También debemos analizar que un sistema de costeo tiene ventajas y desventajas, la primera, permite calcular de forma más precisa los costos sobre todo los relativos a determinados costos indirectos, aportando más información sobre los costes de las actividades que se realizan en la empresa, tanto los que aportan valor añadido como los que no, identifica servicios, productos, clientes y la segunda se requiere una mayor participación de las personas implicadas en el cálculo de los costes y se debe tener en cuenta la cantidad de actividades para que el sistema cumpla el objetivo.

1.4 Conclusiones parciales del capítulo

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA En el capítulo se hace la caracterización de la empresa constructora “CONSTRUINGENIUM CIA LTDA”, se describe el procedimiento metodológico para el desarrollo de la propuesta con la elaboración: del Sistema de costeo ABC, según los resultados alcanzados y aportados por la metodología de investigación.

2.1 Caracterización de la empresa

La empresa tiene como actividad principal la construcción de edificios completos, transporte de carga por carretera, alquiler de maquinaria, obras de ingeniería civil, construcción de obras comunes de ingeniería: calles, carreteras, puentes, instalaciones deportivas, alcantarillados entre otras, identificada con RUC número 1792224942001, ubicada provincia Pichincha cantón Quito, parroquia: Santa Prisca transversal: Núñez de Bonilla, calle: Alejandro de Valdez Número N24-138 y con sucursal en la Ciudad de Puyo, Provincia Pastaza.

Es una empresa que inicio sus actividades el 02 de septiembre del 2009, bajo la dirección del Gerente General, el Sr. Cajamarca Luzuriaga Marco Tulio, estando conformado por un equipo de profesionales que laboran y desarrollan proyectos de Ingeniería y Construcción, acorde a las necesidades de nuestros clientes, brindando consultoría diferenciada en cada especialidad.

La misma compite en el mercado de la consultoría y de la construcción, tanto en el sector público como en el privado, habiendo adquirido la experiencia suficiente para atender con eficiencia, rapidez y solvencia técnica los requerimientos de nuestros clientes.

La meta es entregar sus productos o servicios de acuerdo con lo estipulado en un proyecto y su respectivo contrato. Desde luego, que en el transcurso de las operaciones, pueden haber variaciones, pero estas deberán ser mínimas, fundamentadas, acordadas y aceptadas tanto por la empresa constructora como por el cliente. Lo que ha de ejecutarse en obra debe haber sido explicitado en detalle durante las etapas previas a la operación: definición de proyecto y diseño.

El grado de estandarización del tipo de construcción a realizar, el tipo de operación y si lo que se ha de proporcionar es principalmente un producto o un servicio, o una combinación de ambos, tiene implicaciones con respecto al capital requerido, el origen del equipo, el horizonte y la capacidad de planeación, la asignación de áreas en el sitio de construcción, el manejo de los inventarios, mano de obra requerida, programación y el aseguramiento de la calidad.

MISIÓN

Satisfacer las necesidades de calidad de nuestros clientes, manteniendo nuestro liderazgo, mediante la entrega de trabajos que denoten claramente la calidad de nuestros servicios a precios justos.

VISIÓN

Llegar a ser una empresa líder y reconocida a nivel Regional, Nacional e Internacional en la industria de la Construcción, contando con la dedicación y esfuerzo de los miembros que integramos esta empresa, mediante un proceso de mejora contínua.

VALORES

Ética: Estamos fielmente comprometidos a que toda nuestra actividad empresarial se realice con integridad y honestidad, siguiendo normas morales de conducta.

Espíritu de lucha: Estamos convencidos de que la base para el éxito continuo es la obtención de resultados óptimos enfocando nuestro trabajo a un esfuerzo único y de calidad.

Profesionalismo: Estamos enfocados en una constante preparación y actualización para atender los desafíos que confiere la modernización dentro del ámbito de materiales, procedimientos y acabados para el desarrollo de la construcción.

Calidad y servicio: Realizaremos nuestro máximo esfuerzo en atención a nuestros clientes, tratando de cumplir las expectativas con calidad y servicio en el producto final requerido.

MARCO LEGAL

Organismos de control

Gobierno Municipal de Pastaza.- Es el organismo público encargado de las empresas que realizan actividades de comercio en el cantón y su jurisdicción abarca el requerimiento, impuesto y contribuciones, la empresa cuenta con la de patente comercial, impuesto predial y en lo referente a la compraventa de bienes inmuebles cumple con el impuesto por alcabalas, utilidad urbana y plusvalía.

Servicio de Rentas Internas.- Es el organismo público fiscal que regula a las empresas que realizan actividades de comercio en el país, requiere un Registro único de contribuyente (RUC) con el que recauda impuestos sobre IVA, retenciones en la fuente, impuesto a la renta, declaración patrimonial, etc., los cuales son declarados y pagados a tiempo por la empresa con el fin de cumplir sus deberes de contribuyente.

Parámetros del SRI para llevar contabilidad

Art. 28 de L.R.T.I. (2012).- “Todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de Régimen Tributario Interno están obligadas a llevar contabilidad.

Instituto Ecuatoriano de Seguridad Social.- Es el organismo asegurador público que regula a las empresas que emplean a trabajadores en el país, requiere una clave patronal con la que se registra los aportes patronales y personales de los trabajadores éstos son pagados a tiempo por la empresa con el fin de cumplir sus deberes patronales.

Ministerio de Relaciones Laborales.-Es el organismo público que regula a las empresas que emplean a trabajadores en el país, requiere de una clave patronal con la cual declara los formularios sobre sueldos y beneficios sociales a los cuales tienen derechos los trabajadores los cuales son declarados y pagados a tiempo por la empresa con el fin de cumplir sus deberes patronales.

Ley de seguridad social.- Dado por Ley No. 1, publicada en el suplemento del Registro Oficial 587 de 11 de mayo del 2009. Esta ley enmarca todos los aspectos generales y específicos dictados por el estado ecuatoriano respecto del manejo de la seguridad social y todo su entorno, los sujetos de protección, personas que son beneficiarias de la seguridad social, los campos de acción y la forma y manejo de los recursos, así también los riesgos que se cubren; y todo esto se enmarca bajo los principios rectores.

de propiedad de bienes, planos, hipotecas, reglamento interno, seguros, avalúos, etc. sobre el que debe regirse cualquier ente de comercio de bienes inmuebles del país.

Políticas de costos de la empresa

Costos de Producción. La producción comprende las actividades de construcción de obras civiles con materiales directos e indirectos.

Art. 14.- La empresa clasificará sus costos de producción en costos de producción y gastos de administración.

Los costos de producción. Se clasificarán a su vez en costos directos e indirectos.

Los costos directos son:

a) Salarios de obreros y sueldos de empleados, excepto del personal de supervisión que labore en el campo;

b) Aportes al IESS, servicios de alimentación y otros beneficios sociales de los empleados y obreros que trabajen en el campo;

c) Materiales y suministros consumidos en la operación incluidos sus costos de transporte;

d) Reacondicionamiento y limpieza;

Los costos indirectos comprenden:

a) Costos de supervisión de los campos de producción;

b) Seguros de accidentes;

c) Contribuciones por la utilización de servicios básicos;

d) Depreciación y costos de operación y mantenimiento de maquinarias;

e) Pago a asesorías externas conforme a los siguientes conceptos:

- Asistencia jurídica;

- Asistencia contable;