UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA DISTRIBUIDORA

AVÍCOLA CEVALLOS DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: CUADROS BRAVO DIANA VALERIA.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Srta. Diana Valeria Cuadros Bravo, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA DISTRIBUIDORA

AVÍCOLA CEVALLOS DE LA CIUDAD DE SANTO DOMINGO”, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, julio de 2017

DECLARACIÓN DE AUTENTICIDAD.

Yo, Diana Valeria Cuadros Bravo, estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA,

son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio de 2017

_________________________ Srta. Diana Valeria Cuadros Bravo CI: 230019439-2

DERECHOS DE AUTOR.

Yo, Diana Valeria Cuadros Bravo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, julio de 2017

_________________________ Srta. Diana Valeria Cuadros Bravo. CI: 230019439-2

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Angélica Dora Rodríguez Lara, en calidad de Lectora del Trabajo de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Diana Valeria Cuadros Bravo sobre el tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA DISTRIBUIDORA AVÍCOLA CEVALLOS DE LA CIUDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2017

DEDICATORIA.

Con profundo amor a Dios por regalarme vida para llegar hasta este momento especial.

A mis padres, por estar conmigo en todo momento y ser el pilar fundamental en mi vida, por toda la confianza y apoyo que me han brindado, por cada palabra de aliento que me animaron a continuar para luchar por mis objetivos.

A mis hermanos por estar siempre a mi lado brindándome una sonrisa, ellos son mi motivación y quiero que vean en mí un ejemplo de superación.

AGRADECIMIENTO.

A Dios y a la Virgen María por protegerme durante todo mi camino, por bendecir cada paso que doy, porque en cada oración me dan fortaleza y sabiduría para vencer mis miedos y poder alcanzar mis anhelos.

Agradezco a mis incondicionales padres Joel y Mabel, que sin duda alguna en el trayecto de mi vida me han demostrado su amor y me han enseñado que para llegar a tener éxito en la vida hay que esforzarte al máximo poniéndole amor y ahínco a cada cosa, siempre inculcándome valores que me han convertido en una buena persona.

A mis hermanos Melina y Adrián, que en los momentos tristes me han dado un beso y un abrazo y siempre están para mí a pesar de las peleas.

A mi querida tía Dorys que la considero como mi segunda madre, por todo el apoyo que me ha brindado, por cada consejo y por su gran amor.

A mis amigos y compañeros de la universidad por haberme ayudado en los tiempos difíciles de estudio y con los cuales hemos logrado nuestro gran objetivo con mucha constancia y sobre todo por la gran amistad que fomentamos en el transcurso del tiempo.

RESUMEN.

El presente proyecto de investigación tiene como objetivo proponer el diseño de un sistema contable para mejorar la gestión financiera de la Empresa Distribuidora Avícola Cevallos localizada en la ciudad de Santo Domingo, mediante el cual se recogen información necesaria e importante como resultado de sus operaciones, valiéndose de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la misma tomar decisiones financieras.

Para cuyo efecto se utilizaron instrumentos metodológicos de investigación que facilitaron la recolección y análisis de los datos obtenidos de los involucrados, bajo una investigación con un enfoque cuali – cuantitativo con tendencia cuantitativa y respaldados investigación de campo, bibliográfica, descriptiva, explicativa y aplicativa.

ABSTRACT.

The objective of this research project is to propose the design of an accounting system to improve the financial management of Poultry Distributor Company located in the Santo Domingo city, which collects necessary and important information as a result of its operations, using resources such as forms, reports, books, etc. and that presented to the management will allow it to make financial decisions.

For that purpose, methodological research instruments were used to facilitate the collection and analysis of the data obtained from those involved, under a quantitative - based qualitative - quantitative research, supported by field, bibliographic, descriptive, explanatory and applied research.

ÍNDICE GENERAL.

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD. DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN. DEDICATORIA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

INTRODUCCIÓN. ... 1

Antecedentes. ... 1

Planteamiento del Problema. ... 1

Formulación del Problema. ... 2

Delimitación del problema. ... 3

Objeto de Estudio. ... 3

Campo de Acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 3

Idea a Defender. ... 4

Variable de la Investigación. ... 4

Justificación del tema. ... 4

Metodología a emplear. ... 5

Resumen de la estructura del proyecto de investigación. ... 5

Aporte teórico ... 6

Significación práctica ... 6

Novedad científica ... 6

CAPÍTULO I. ... 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO. ... 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1 Contabilidad. ... 7

1.2.1.1 Importancia de la contabilidad. ... 8

1.2.1.2 Objetivo de la contabilidad. ... 9

1.2.2 Auditoría. ... 10

1.2.2.1 Objetivo de la Auditoría. ... 10

1.2.3 Sistema Contable. ... 10

1.2.3.1 Objetivo de los Sistemas Contables. ... 11

1.2.3.2 Características de los Sistemas Contables. ... 12

1.2.3.3 Cualidades de los Sistemas Contables. ... 12

1.2.3.4 Modelo de Sistema Contable. ... 13

1.2.4 Gestión Financiera. ... 14

1.2.4.1 Importancia de la Gestión Financiera. ... 15

1.2.4.2 Decisión de Inversión. ... 16

1.2.4.3 Decisión Financiamiento. ... 16

1.2.4.4 Análisis Financiero. ... 17

1.2.4.4.1 Objetivo ... 18

1.2.4.4.2 Métodos de análisis financiero ... 19

1.2.4.4.3 Tipos de Métodos ... 19

1.2.4.4.4 Razones Financieras ... 20

1.2.4.4.5 Clasificación de las razones financieras ... 21

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. . 23

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 24

CAPÍTULO II. ... 26

2. MARCO METODOLÓGICO... 26

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESIGACIÓN. ... 27

2.2.1 Modalidades de Investigación. ... 27

2.2.1.1 Cuantitativa – Cualitativa. ... 27

2.2.2 Tipos de Investigación. ... 28

2.2.2.1 Bibliográfica. ... 28

2.2.2.2 Investigación de Campo. ... 28

2.2.2.3 Descriptiva. ... 28

2.2.3 Población y Muestra. ... 28

2.2.3.1 Población. ... 28

2.2.3.2 Muestra. ... 29

2.2.4 Métodos, Técnicas e Instrumentos. ... 29

2.2.4.1 Métodos. ... 29

2.2.4.1.1 Analítico-Sintético ... 29

2.2.4.1.2 Inductivo-deductivo ... 29

2.2.4.2 Técnicas. ... 30

2.2.4.2.1 Entrevista ... 30

2.2.4.2.2 Encuesta ... 30

2.2.4.3 Instrumentos. ... 30

2.2.4.3.1 Guía de Entrevista ... 30

2.2.4.3.2 Cuestionario de Encuesta ... 31

2.2.4.3.3 Citas Bibliográficas ... 31

2.2.5 Interpretación de resultados. ... 31

2.2.5.1 Entrevista a la Administradora de la empresa Distribuidora Avícola Cevallos. ... 31

2.2.5.2 Encuesta dirigida a vendedores y secretaria de Distribuidora Avícola Cevallos. ... 34

2.2.5.3 Encuesta dirigida a proveedores de Distribuidora Avícola Cevallos. ... 35

2.2.6 Verificación de la idea a defender. ... 36

2.3 PROPUESTA DEL INVESTIGADOR. ... 37

2.3.1 Descripción de los procedimientos de la propuesta. ... 37

CAPÍTULO III. ... 39

3. VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN. ... 39

3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA DISTRIBUIDORA AVÍCOLA CEVALLOS DE LA CIUDAD DE SANTO DOMINGO. ... 39

3.2 DESARROLLO DE LA PROPUESTA. ... 39

3.2.1 Justificación de la propuesta. ... 39

3.2.2 Objetivo General. ... 39

3.2.3 Objetivos Específicos. ... 40

3.2.4 Propuesta del Sistema Contable. ... 40

3.2.4.1 Levantamiento de información de la empresa. ... 40

3.2.4.1.1 Lista de chequeo. ... 40

3.2.4.2. Tipos de Informes a presentar en la empresa. ... 42

3.2.4.2.1. Estado de Situación Financiera ... 42

3.2.4.2.2. Estados de Pérdidas y Ganancias ... 44

3.2.4.2.3. Estados de Flujo de Efectivo ... 45

3.2.4.3. Diseño de documentos fuente. ... 46

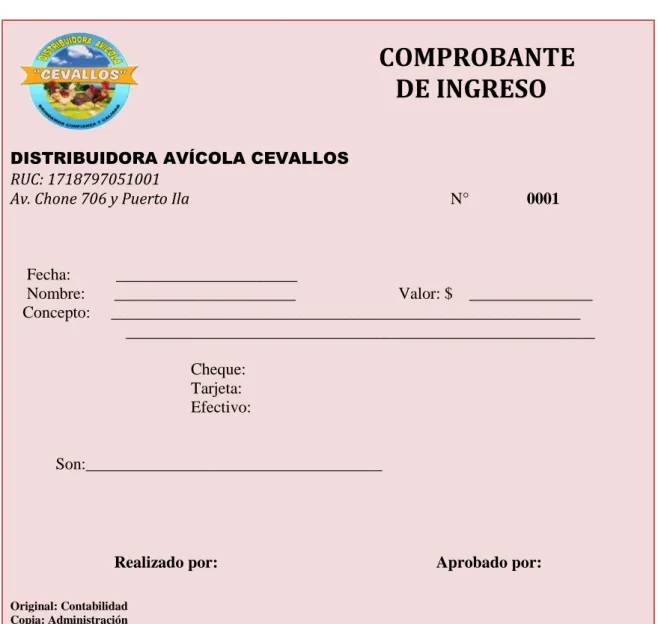

3.2.4.3.1. Comprobante de ingreso ... 46

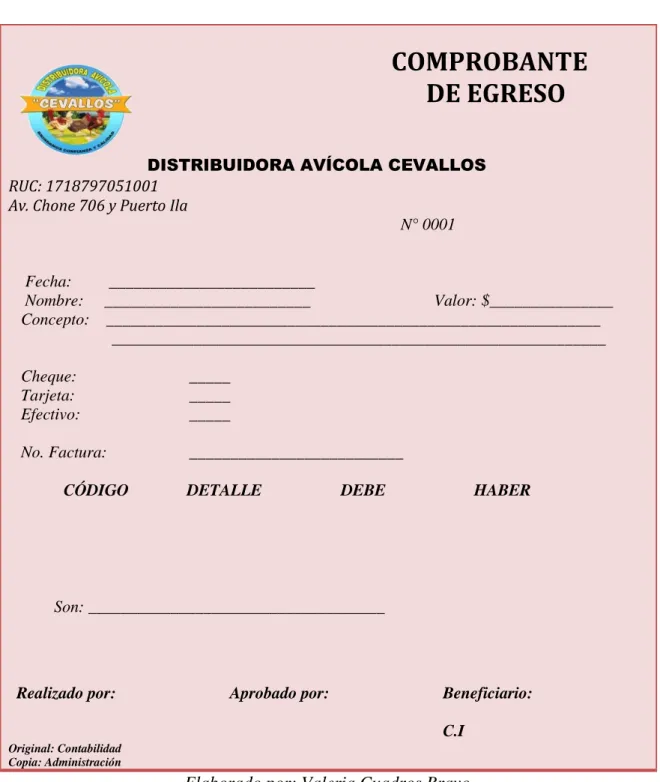

3.2.4.3.2. Comprobante de egreso ... 47

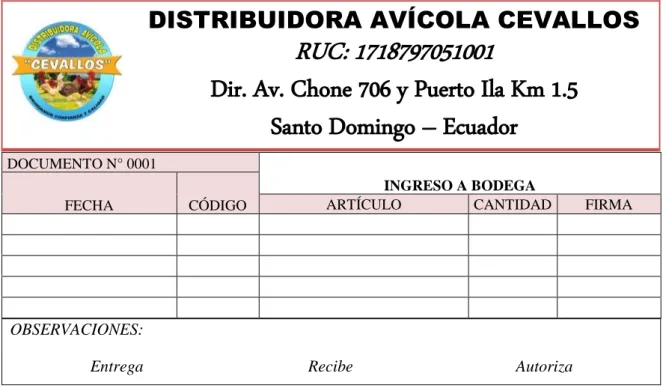

3.2.4.3.3 Ingreso a Bodega. ... 48

3.2.4.3.4. Egreso de Bodega. ... 48

3.2.4.4. Plan de Cuentas con su respectivo manual de procedimientos. ... 49

3.2.4.4.1 Plan de Cuentas. ... 49

3.2.4.4.2 Manual de procedimientos para el Plan de Cuentas. ... 53

3.2.4.5. Flujogramas de procesos para el adecuado uso del sistema contable. ... 73

3.2.4.5.1. El Ciclo Contable ... 74

3.2.4.5.2. Sistema Contable ... 75

3.2.4.5.3. Realización de Declaraciones ... 76

3.2.4.5.4. Ventas de Insumos ... 77

3.2.4.5.6. Gestión Financiera. ... 79

3.2.4.6. Políticas Contables. ... 80

3.2.4.7. Presupuestos de ingresos y gastos. ... 82

3.2.4.8. Preparar libros contables hasta la obtención de informes y análisis financiero. ... 83

3.2.4.8.1 Establecimiento de transacciones comerciales: ... 83

3.2.4.8.2 Libro Diario. ... 87

3.2.4.8.3. Mayorización ... 88

3.2.4.8.4. Balance de Comprobación ... 89

3.2.4.8.5. Estado de Situación Financiera. ... 90

3.2.4.8.6. Estado de Resultados ... 91

3.2.4.8.7. Estado de Evolución Patrimonial ... 92

3.2.4.8.8. Estado de Flujo de Efectivo ... 93

3.2.4.8.9. Análisis Vertical ... 94

3.2.4.8.10. Índices Financieros. ... 96

3.3. VALIDACIÓN DE LA PROPUESTA. ... 100

3.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 100

CONCLUSIONES Y RECOMENDACIONES GENERALES. ... 101 BIBLIOGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1.Población. ... 29

Tabla 2.Resultados de encuesta a vendedores y secretaria. ... 34

Tabla 3.Resultados de encuesta a proveedores. ... 35

Tabla 4. Lista de Chequeo. ... 41

ÍNDICE DE ILUSTRACIONES. Ilustración 1. Modelo de Sistema Contable. ... 13

Ilustración 2. Fuentes de Financiamiento. ... 17

Ilustración 3. Comprobante de ingreso. ... 46

Ilustración 4. Comprobante de egreso ... 47

Ilustración 5. Formato de ingreso a bodega. ... 48

Ilustración 6. Formato de egreso de bodega. ... 48

ÍNDICE DE ANEXOS.

ANEXO 1. Aprobación del Perfil.

ANEXO 2. Formato de la guía de entrevista aplicada a la administradora de la Empresa Distribuidora Avícola Cevallos.

ANEXO 3. Formato de la encuesta aplicada al personal de la empresa Distribuidora Avícola Cevallos.

ANEXO 4. Libro Diario. ANEXO 5. Mayorización.

ANEXO 6. Rol de Pagos y Provisiones.

ANEXO 7. Kardex.

1

INTRODUCCIÓN.

Antecedentes.

Dentro de la estructura organizacional de una empresa, los sistemas de contabilidad representan un orden coherente mediante el cual se recopila toda la información que se necesita con respecto a la entidad empresarial como resultado de todas las actividades que se llevan a cabo en la misma, y en este sentido debemos destacar que los datos que recogen los sistemas de contabilidad son imprescindibles para poder generar la información legal, financiera y tributaria de la compañía. Uno de los objetivos de un sistema de contabilidad es ayudarte a realizar un seguimiento y control de los ingresos y gastos de tu empresa.

La gestión financiera consiste en administrar los recursos que se tienen en una empresa para asegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar. De esta manera podrá llevar un control adecuado y ordenado de los ingresos y gastos de la empresa. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

Luego de haber revisado los archivos del CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES” - Santo Domingo, se pudo confirmar que no existen trabajos similares a la propuesta, sin embargo se encontraron algunos que tienen relación.

✓ Sistema Contable para mejorar la Gestión Financiera en la empresa agrícola Santo Domingo, autora: Pisco Moreira Julia Estefanía, 2013.

✓ Diseño de un sistema contable para mejorar la calidad de información y presentación de los procesos contables en el comercial de electrodomésticos santo domingo, autora: Rea Chisaguano María Mercedes, 2010.

El tema Sistema Contable y Gestión Financiera de la Distribuidora Avícola Cevallos de la ciudad de Santo Domingo. Es original de la autora.

Planteamiento del Problema.

2

pollos BB e insumos avícolas, cubriendo las zonas de Santo Domingo, Manabí, Esmeraldas y Los Ríos; durante los años de vida empresarial, la Distribuidora ofrece a sus clientes confianza y calidad en sus productos.

La Administradora de la empresa, supo manifestar que actualmente no se cuenta con una adecuada gestión financiera que permita tomar las decisiones más certeras y convenientes para el crecimiento de la distribuidora, debido a las siguientes causas:

✓ Carencia de un sistema contable, por lo que no se cuenta con un adecuado registro de operaciones que proporcione información confiable.

✓ Deficiente información financiera, lo que no permite evaluar correctamente la situación económica para la correcta toma de decisiones de forma oportuna en la Distribuidora.

✓ Falta de un presupuesto de ingresos y gastos proyectados, lo cual no permite distribuir correctamente los recursos de la Distribuidora y asegurar los beneficios a futuro.

✓ Manejo inadecuado del efectivo por falta de políticas y documentos de control, lo que ocasiona que exista riesgos por la malversación de fondos.

De persistir estos problemas en la Distribuidora Avícola Cevallos, se irán presentando más inconvenientes, afectando el pago a los proveedores y acreedores, por no saber a fondo la situación financiera, mermando la rentabilidad y liquidez; corriendo el riesgo del cierre de la Distribuidora.

Formulación del Problema.

3 Delimitación del problema.

La presente investigación se realizará en la Empresa Distribuidora Avícola Cevallos, ubicada en la Provincia de los Tsáchilas, ciudad Santo Domingo de los Colorados en la Av. Chone 706 margen derecho y Puerto Ila. Su actividad económica es la distribución y venta de pollitos BB e implementos avícolas como son: bebederos, comederos, vitaminas y vacunas.

Objeto de Estudio.

Sistema Contable.

Campo de Acción.

Gestión Financiera.

Identificación de la línea de investigación.

El presente proyecto se enmarca dentro de la Gestión de la información contable.

Objetivo General.

Estructurar un Sistema Contable para mejorar la Gestión Financiera de la Distribuidora Avícola Cevallos de la ciudad de Santo Domingo.

Objetivos Específicos.

✓ Fundamentar científica y teóricamente el Sistema Contable de la Distribuidora Avícola Cevallos.

✓ Analizar la situación financiera real de la Distribuidora Avícola Cevallos; por lo que actualmente existe desconocimiento de los ingresos y gastos.

4 Idea a Defender.

Con el diseño de un sistema contable caracterizado por la utilización de un adecuado plan de cuentas, correcto registro de las operaciones comerciales, eficientes estados financieros, además de adecuados presupuestos, establecimiento de políticas y documentos de control, se logrará mejorar la gestión financiera en la Distribuidora Avícola Cevallos, asegurándole su permanencia en el mercado.

Variable de la Investigación.

Variable Independiente.

Sistema Contable

Variable Dependiente.

Gestión Financiera

Justificación del tema.

Justificación Técnica.

Desde el punto de vista técnico, se puede ejecutar la presente investigación, ya que la autora cuenta con conocimientos técnicos adquiridos durante los nueve semestres de estudio, además se conoce la realidad de la empresa y las actividades que se realiza, por esta razón se justifica de manera técnica la ejecución de la presente propuesta.

Justificación Económica.

Económicamente es factible porque los costos que demanda la realización del presente trabajo, son mínimos en comparación con los beneficios que obtendrá la empresa al ejecutar la propuesta planteada.

Título.

5 Metodología a emplear.

La investigación realizada tiene como metodología a emplear, la modalidad cuantitativa que es aquella que permite examinar los datos de manera numérica porque se deriva de la razonabilidad de los estados financieros y valores monetarios. Y la modalidad cualitativa ya que por medio de esta se recopilará toda información necesaria para obtener los mejores resultados y soluciones del problema. Más incidencia tiene la modalidad cuantitativa por que estudia la asociación o la relación entre las variables cuantificadas.

La investigación realizada contiene como tipos de investigación; bibliográfica, investigación de campo, descriptiva y transversal, como método se usará, analítico-sintético, inductivo-deductivo, como técnicas se aplicará la entrevista y encuesta así mismo instrumentos como la guía de entrevista, el cuestionario de encuesta y citas bibliográficas que sirvieron para evidenciar el problema.

Resumen de la estructura del proyecto de investigación.

El tema investigado y propuesto como trabajo de grado contiene una estructura integrada por:

La Introducción, que hace una descripción sobre temas fundamentales como; los antecedentes de la investigación, planteamiento del problema, formulación del problema, objeto de estudio y campo de acción, identificación de la línea de investigación, objetivo general y específicos, se propone el diseño de un sistema contable con una clara justificación del tema, explicación de la metodología a emplear, significación práctica y novedad científica; los mismos que son base para el desarrollo del trabajo investigativo.

6

El capítulo II, hace referencia al Marco Metodológico de la investigación, permite definir los procedimientos, técnicas e instrumentos de apoyo al desarrollo de la investigación, además se analiza e interpreta los resultados de los cuales se podrá obtener conclusiones y en función de ello establecer soluciones a los problemas dentro de la Distribuidora Avícola Cevallos.

El capítulo III, contiene el detalle y elaboración del marco propositivo, en el cual se plantea paso a paso el Sistema Contable así como la validación y resultados de su aplicación en la empresa Distribuidora Avícola Cevallos de la ciudad de Santo Domingo.

Por último se puntualiza las conclusiones y recomendaciones del proyecto, la bibliografía utilizada y anexos que respaldan la investigación realizada.

Aporte teórico

Cabe mencionar que el diseño de un sistema contable servirá como modelo para estudiantes universitarios, compañías, empresas; para así saber a fondo la situación real financiera. Esta investigación cuenta con gran fuente de información de libros de contabilidad de grandes autores de gran trayectoria en el campo profesional como Pedro Zapata, Mercedes Bravo, etc.; además el uso de fuente de información del internet.

Significación práctica

Esta investigación es muy importante realizarla porque permitirá aplicar el diseño de un sistema contable para mejorar la gestión financiera en la Distribuidora Avícola Cevallos.

Novedad científica

7

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO.

El presente trabajo de investigación se realiza en la Distribuidora Avícola Cevallos de la cuidad de Santo Domingo, en la que se evidenció problemas referentes con la gestión financiera debido a la inexistencia de un profesional calificado que haga el seguimiento de la misma, siendo deficiente la información financiera, lo que no permite la toma de decisiones de una manera oportuna para nuevas proyecciones o innovaciones dentro de la empresa.

Así mismo la inexistencia de un adecuado presupuesto, lo que no permite distribuir correctamente los recursos en la Distribuidora, tampoco cuenta con un control apropiado de ingresos y gastos debido a la falta de una planificación financiera y no puede realizar inversiones en la empresa y competir con otros mercados de la localidad.

1.2ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

El presente trabajo de investigación está basado y fundamentado a través de distintas teorías de autores que se encuentran defendidas en libros, conlleva el análisis de las variables dependiente e independiente, sustentado a los siguientes temas y subtemas que a continuación se detallan.

1.2.1 Contabilidad.

8 Zapata (2011) afirma:

La contabilidad es la técnica fundamental en toda actividad económica que opera por medio de un sistema

dinámico de control e información que sustenta tanto un marco teórico, como en normas internacionales.

La contabilidad se encarga del reconocimiento de los hechos que afectan al patrimonio; de la valoración

justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación

económica – financiera. Esto hace por medio de reportes específicos y generales preparados

periódicamente para que la dirección pueda tomar las decisiones adecuadas que apuntalen al crecimiento

económico de manera armónica, responsable y ética en las entidades que lo usen. (pág. 8)

La Contabilidad es un conjunto de herramientas y una técnica que permite clasificar, controlar, organizar y registrar los datos contables y financieros de una manera organizada dentro de una entidad o actividad económica a través de reportes periódicos y permanentes del estado financiero – económico en el que se halla la empresa.

1.2.1.1 Importancia de la contabilidad.

Caballero (2007) menciona:

La contabilidad es de gran importancia porque todas las empresas tienen necesidad de llevar un control de

sus negociaciones mercantiles y financieras. Así obtendrán mayor productividad y aprovechamiento de su

patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener

información de carácter legal. (pág. 11)

Zapata (2011) menciona:

Se destaca los siguientes elementos que marcan la importancia real de la contabilidad:

✓ Sistema dinámico.

✓ Reconocimiento de los hechos que afectan la situación patrimonial.

✓ Valoración justa y actual.

✓ Presentación relevante de la situación económica – financiera.

9

La importancia de la contabilidad se basa en reflejar la posición financiera de una organización, brindando herramientas prácticas para así llevar un adecuado control de las actividades ayudando a la buena toma de decisiones y a la planificación en el corto, mediano y largo plazo.

1.2.1.2 Objetivo de la contabilidad.

Omeñaca (2008) menciona:

El objetivo fundamental es servir de instrumento de información y aunque son múltiples las

informaciones o datos que puede suministrar la contabilidad, podemos concretarlos en tres:

a) Informar de la situación de la empresa, tanto en su aspecto económico-cuantitativo como en su aspecto económico-financiero. Los inventarios y los balances serán fundamentalmente los

instrumentos a través de los cuales se presentará esa información.

b) Informar de los resultados obtenidos en cada ejercicio económico, es decir, cuanto se ha ganado o perdido en un periodo de tiempo determinado.

c) Informar de las causas de dichos resultados. Mucho más importante que saber “cuánto” se gana o se pierde es saber el “porqué” de estas pérdidas y de esas ganancias, para tratar de corregir gastos e

incrementar ingresos en lo sucesivo. (pág. 22)

Martínez (2011) menciona:

El objetivo de la contabilidad es la información que debe servir fundamentalmente para:

✓ Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el

resultado obtenido en el periodo.

✓ Tomar decisiones en materia de inversiones y crédito.

✓ Evaluar la gestión de los administradores del ente económico. (pág. 35)

10

movimientos y desenvolvimiento dados en una organización para así saber la situación y poder tomar decisiones.

1.2.2 Auditoría.

Rey (2009) menciona:

Es la ciencia que investigará la correcta aplicación de las normas de valoración, el seguimiento de los

principios de contabilidad generalmente aceptados y la adecuación de los procedimientos de gestión que

aplica la empresa a su actividad y en función de su sector económico. (pág. 9)

“Es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc.” (De la Peña G, 2009, pág. 5).

La auditoría es la ciencia encargada de realizar un examen crítico y sistemático de todas las operaciones de la entidad, para así opinar sobre la razonabilidad de la información y sobre el cumplimiento de las normas contables.

1.2.2.1 Objetivo de la Auditoría.

“Es el examen objetivo de la finalidad de expresar una opinión profesional sobre la confiabilidad de los estudios financieros si estos presentan razonablemente la situación financiera de una empresa, así como los resultados de sus operaciones del periodo examinado” (Vargas Salinas , 2005).

El objetivo de la auditoría tiene como finalidad averiguar la autenticidad, integridad y exactitud de los estados financieros o de documentos administrativos - contables presentados por la empresa, para sugerir mejoras dentro de la organización.

1.2.3 Sistema Contable.

11 Alcarria (2009) afirma:

Un sistema de información contable consiste en el conjunto de métodos, procedimientos y recursos

materiales y humanos que una entidad utiliza para llevar a cabo el registro de sus actividades económicas

y para poder elaborar información detallada o sintetizada, de manera que sea útil a aquellos que tienen

que tomar decisiones. (pág. 9)

El sistema de información contable es importante dentro de la contabilidad, es un conjunto de elementos ordenados, mediante los cuales se puede lograr un determinado propósito que es el control financiero, así mismo la transferencia de información, de transacciones y movimientos realizados en periodos determinados dentro de una empresa para la respectiva toma de decisiones.

1.2.3.1 Objetivo de los Sistemas Contables.

Martelo (2008) menciona:

La información contable debe servir fundamentalmente para: conocer y demostrar los recursos

controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los

cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

✓ Predecir flujos de efectivo.

✓ Apoyar a los administradores en la planeación, organización y dirección de los negocios.

✓ Tomar decisiones en materia d inversiones y crédito.

✓ Evaluar la gestión de los administradores del ente económico.

✓ Ejercer control sobre las operaciones del ente económico.

✓ Fundamentar la determinación de cargas tributarias, precios y tarifas.

✓ Ayudar a la conformación de la información estadística nacional.

12

El sistema de información contable es una herramienta que proporciona una información fácil de entender sobre las actividades económicas y financieras realizadas en una organización, permite hacer un seguimiento de los ingresos y egresos, para con un correcto registro llevar un control ordenado y así lograr una buena toma de decisiones.

1.2.3.2 Características de los Sistemas Contables.

Martelo (2008) menciona:

Un sistema de información contable bien diseñado ofrece control, compatibilidad, flexibilidad y una

relación aceptable de costo/beneficio.

✓ Control: Un buen sistema de contabilidad le da a la administración control sobre las operaciones de la empresa. Los controles internos son los métodos y procedimientos que usa un negocio para

autorizar las operaciones, proteger sus activos y asegurar la exactitud de sus registros contables.

✓ Compatibilidad: Un sistema de información cumple con la pauta de compatibilidad cuando opera sin problemas con la estructura, el personal, y las características especiales de un negocio. (pág.

4)

1.2.3.3 Cualidades de los Sistemas Contables.

Martelo (2008) menciona:

Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible, útil y

en ciertos casos se requiere que además la información sea comparable.

✓ La información es comprensible cuando es clara y fácil de comprender.

✓ La información es útil cuando es pertinente y confiable.

✓ La información es pertinente cuando posee el valor de realimentación, valor de predicción y es oportuna.

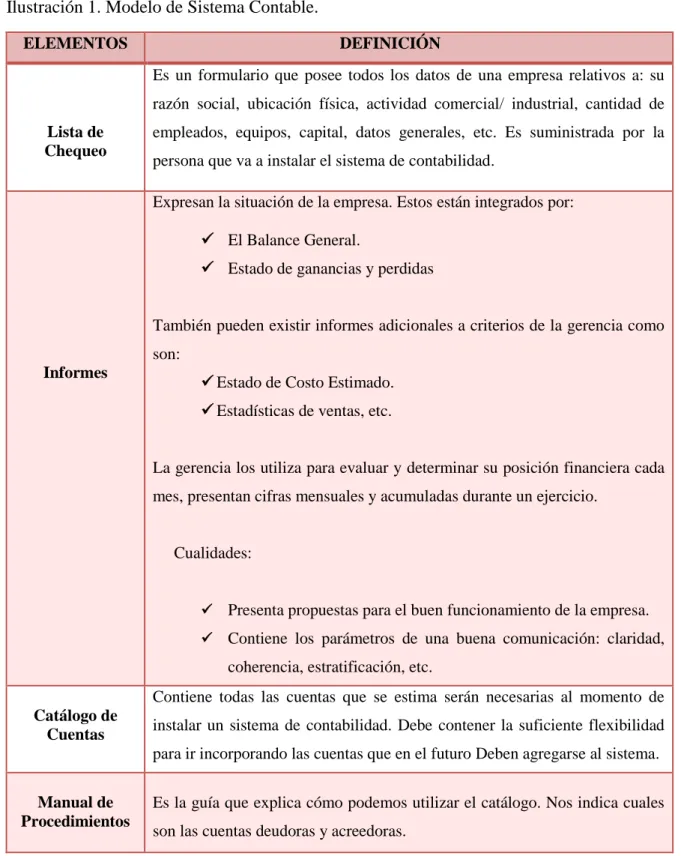

13 1.2.3.4 Modelo de Sistema Contable.

Existe modelos de distintos autores sobre Sistema Contable, para la investigación realizada se aplicará el modelo de Lizeth Martelo que es el que se detalla a continuación:

Ilustración 1. Modelo de Sistema Contable.

ELEMENTOS DEFINICIÓN

Lista de Chequeo

Es un formulario que posee todos los datos de una empresa relativos a: su razón social, ubicación física, actividad comercial/ industrial, cantidad de empleados, equipos, capital, datos generales, etc. Es suministrada por la persona que va a instalar el sistema de contabilidad.

Informes

Expresan la situación de la empresa. Estos están integrados por:

✓ El Balance General.

✓ Estado de ganancias y perdidas

También pueden existir informes adicionales a criterios de la gerencia como son:

✓Estado de Costo Estimado.

✓Estadísticas de ventas, etc.

La gerencia los utiliza para evaluar y determinar su posición financiera cada mes, presentan cifras mensuales y acumuladas durante un ejercicio.

Cualidades:

✓ Presenta propuestas para el buen funcionamiento de la empresa.

✓ Contiene los parámetros de una buena comunicación: claridad, coherencia, estratificación, etc.

Catálogo de Cuentas

Contiene todas las cuentas que se estima serán necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro Deben agregarse al sistema.

Manual de Procedimientos

14 Formularios

Son todas las formas impresas con la finalidad de recaudar información en las diferentes áreas de una empresa. Constituyen un elemento que siempre y cuando esté autorizado (firmado) podrá servir como comprobante para garantizar una operación

Libros

Libros donde se asientan las operaciones de la empresa con el fin de cumplir las obligaciones que impone la ley a este respecto y lograr la información o los datos necesarios para conocer su situación y resultados mediante balances y estados demostrativos de ganancias y pérdidas.

Estados

Financieros

Son aquellos que presentan la situación de la empresa, entre estos tenemos el balance general, el estado de resultado, etc. Los estados financieros resultan de la relación entre los rubros del archivo que representan recursos líquidos y las deudas de la empresa a cancelar dentro de los mismos plazos de liquidación del activo. El balance general presenta la situación de una empresa es decir sus recursos de operación así como sus deudas a corto/ largo plazo. El estado de resultado explica si la empresa obtuvo algún tipo de beneficio o fracaso durante un periodo determinado.

Fuente: (Martelo Martelo, 2008) Elaborado por: Valeria Cuadros Bravo.

La aplicación de este modelo de sistema contable de Lizeth Martelo será muy útil desarrollarlo en la Distribuidora Avícola Cevallos porque ayudará a mejorar el control de las actividades realizadas, a saber con más exactitud los ingresos y egresos, al fácil entendimiento de reportes e informes, a saber sobre los recursos de la empresa, a conocer con lo que se cuenta para invertir y poder realizar un análisis y planificación financiera y así poder obtener resultados positivos y una mejor toma de decisiones a futuro para la Distribuidora para su permanencia en el mercado.

1.2.4 Gestión Financiera.

Córdoba (2012) menciona:

La gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver con los

medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y

15 Ortiz(2005)afirma:

Gestión financiera, sin duda, tiene que ver con las decisiones que apoyan a la minimización de costos, a

saber controles estrictos de calidad, programación de pedidos o despachos, eficiencia administrativa, alta

utilización de los recursos, productividad elevada y coordinación adecuada de las actividades

administrativas. (pág. 3)

La gestión financiera es la que permite administrar los recursos, analizar y tomar decisiones sobre las necesidades financieras en una empresa, así poder asegurar su buen funcionamiento llevando un control ordenado de los ingresos y egresos, y que por medio de un adecuado y correcto uso de los recursos lograr el cumplimiento de los objetivos.

1.2.4.1 Importancia de la Gestión Financiera.

“Cualquier negocio tiene importantes intereses financieros y su éxito o fracaso depende en gran medida de la cantidad de sus decisiones financieras. Toda decisión esencial de los gerentes de una empresa tiene importantes repercusiones financieras” (Moyer, 2005, pág. 4).

Córdoba (2012) menciona:

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver con el control

de sus operaciones, la consecución de nuevas fuentes de financiación, la efectividad y eficiencia

operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones

aplicables. (pág. 6)

16 1.2.4.2 Decisión de Inversión.

Zapata (2011) menciona:

Las inversiones financieras se realizan eventualmente, en especial cuando es evidente la presencia de

excedente de liquidez, por lo que se debe aprovechar del dinero para obtener algún rendimiento o

ganancia de carácter no ordinario, pero en todo caso calificará como operativo. (pág. 136)

Córdoba (2012) menciona:

Inversión es toda materialización de medios financieros en bienes, para ser utilizados en el proceso

productivo de una empresa y que los desembolsos de recursos financieros son destinados a la adquisición

de instrumentos de producción que la empresa va a utilizar durante varios periodos económicos. (pág.

248)

Las decisiones de inversión destinan los recursos disponibles a la adquisición de activos para la actividad productiva de la empresa.

1.2.4.3 Decisión Financiamiento.

Lerma (2008) menciona:

El financiamiento consiste en proporcionar los recursos financieros necesarios para la puesta en marcha,

desarrollo y gestión de todo tipo de proyecto o actividad económica. Los recursos económicos obtenidos

por esta vía deben ser recuperados durante el plazo y retribuidos a un tipo de interés fijo o variable

previamente establecido. (pág. 205)

Córdoba (2011) afirma:

Las decisiones de financiamiento determinan los medios que la empresa ha de utilizar para financiar sus

inversiones. La empresa se va a planear si financia sus inversiones con fondos provenientes del

endeudamiento, es decir con fondos ajenos. Cada uno de los medios que utiliza la empresa para

financiarse supone un coste, que en su conjunto da lugar a lo que se conoce como coste de capital de la

17

El coste de capital, por consiguiente, relaciona, a través de la tasa de rendimiento requerida de los

proyectos de inversión, las decisiones de inversión con las de financiación. (pág. 21)

El financiamiento es un modo por el cual una persona o empresa obtiene recursos para invertir, comprar, adquirir bienes o cualquier otra actividad o proyecto a realizar; el financiamiento proviene de diversas fuentes, por medio del financiamiento las empresas pueden mantener una economía estable y así poder planear a futuro y expandirse, salvaguardando el funcionamiento de la organización.

Ilustración 2. Fuentes de Financiamiento.

Fuente: (Aching Guzmán , 2006) Elaborado por: Valeria Cuadros. 1.2.4.4 Análisis Financiero.

Ochoa (2009) menciona:

El análisis financiero es un proceso de selección, relación y evaluación. El primer paso consiste en

seleccionar del total de la información disponible respecto a un negocio, la que sea más relevante y que

afecte la decisión según las circunstancias. El segundo paso es relacionar esta información de tal manera

que sea más significativa. Por último, se deben estudiar estas relaciones e interpretar los resultados. (pág. 242)

Internas Externas

✓ Aportaciones de los socios.

✓ Utilidades Reinvertidas.

✓ Depreciaciones y Amortizaciones.

✓ Incremento de pasivos acumulados.

✓ Venta de Activos.

✓ Proveedores.

18 Baena (2010) menciona:

Es un proceso de recopilación, interpretación y comparación de datos cualitativos y cuantitativos y de

hechos históricos y actuales de una empresa.

Objetivo del análisis financiero:

✓ Su objetivo es conocer el estado actual de la empresa en sus niveles de inversión, financiamiento y de operación. (págs. 12,20)

El análisis financiero es el estudio que se hace de la información contable la cual permite que sea útil a la hora de tomar decisiones, para esto es necesario aplicar técnicas que permitan recolectar la información relevante, se la realiza mediante la utilización de indicadores y razones financieras. Sin el análisis financiero no es posible hacer un diagnóstico actual de la empresa, en el cual poder apreciar el rendimiento de inversión, estudiar su riesgo y saber si la empresa está en capacidad de cubrir y afrontar los pagos y otras cuestiones.

1.2.4.4.1 Objetivo.

Weston (2006) menciona:

El objetivo del análisis e interpretación de los estados financieros, es proporcionar información acerca de

la situación financiera, operaciones y cambios en la misma, válido para una gran variedad de usuarios

(acreedores, el estado, inversionistas, compañías de seguro, sindicato de trabajadores y el público en

general) en la toma de decisiones de índole económica. Especificando que el propósito del análisis

financiero consiste en examinar las cifras contables para determinar el grado de eficiencia en que una

empresa esté elaborando y vendiendo sus bienes físicos y sus servicios. (pág. 55)

Córdoba (2012) menciona:

A partir de los estados financieros que registran transacciones pasadas como evidencia del

funcionamiento de un negocio, lo cual puede ser útil para predecir el comportamiento futuro de este, con

el análisis financiero, los analistas financieros buscan responder fundamentalmente dos preguntas: ¿Cuál

es la rentabilidad de la empresa? y ¿está la compañía en buena condición financiera? Para

19

✓ Evaluar los resultados de la actividad realizada.

✓ Poner de manifiesto las reservas internas existentes en la empresa.

✓ Aumentar la productividad del trabajo.

✓ Emplear de forma eficiente los medios que representan los activos fijos y los inventarios.

✓ Disminuir el costo de los servicios y lograr la eficiencia planificada.

✓ El estudio de toda información acerca de cómo está encaminada la dirección del trabajo en la empresa. (pág. 96)

Los datos cuantitativos y cualitativos e información financiera servirán de base para el análisis financiero, su objetivo es informar sobre la situación económica de una organización, los resultados de las operaciones y los cambios en la situación financiera, su solvencia y liquidez así mismo su capacidad para generar recursos, verificando la coherencia de los datos informados en los estados financieros con la realidad económica de la empresa, para de esta manera pronosticar la evolución en el futuro y ayudar a la buena toma de decisiones dentro de la empresa.

1.2.4.4.2 Métodos de análisis financiero.

García (2010)menciona:

Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar,

separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de

medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables. (pág.

180)

1.2.4.4.3 Tipos de Métodos.

Córdoba (2012) menciona:

De acuerdo con los requerimientos de los usuarios y la forma de analizar el contenido de los estados

financieros, existen los siguientes métodos de análisis:

20

vertical. El objetivo del análisis vertical es determinar que tanto representa cada cuenta dentro

del total, para lo cual se debe dividir la cuenta que se requiere determinar por el total y luego

procede a multiplicar por 100.

✓ Método Horizontal: En este método se comparan los estados financieros homogéneos, en dos o más periodos consecutivos, para determinar los aumentos o disminuciones o variaciones de las

cuentas de un periodo a otro, conociendo los cambios en las actividades y si los resultados han

sido positivos o negativos, se define cuáles merecen mayor atención por ser significativos para la

toma de decisiones.

✓ Método histórico de análisis de tendencias: En el método histórico se analizan tendencias, ya sea de porcentajes, índices o razones financieras, las cuales pueden graficarse para mejor ilustración.

(págs. 96,97,99)

1.2.4.4.4 Razones Financieras.

Córdoba (2012) menciona:

Las razones financieras evalúan el rendimiento de la empresa a partir del análisis de las cuentas del

Estado de Resultados y del Balance General, no es solo con la aplicación de una fórmula a la información

financiera para calcular una razón determinada sino además con la interpretación del valor de la razón.

(pág. 99)

Rodríguez & Acanda mencionan:

Una Razón es la comparación de dos cantidades, para indicar cuantas veces una de ellas contiene a la

otra. En términos del Análisis Financiero las razones frecuentemente se denomina con el vocablo ¨ratio¨

que aunque resulta un anglicismo, se ha impuesto por su uso comunal razón financiera o ¨ratio¨ es un

indicador que se obtiene de la relación matemática entre los saldos de dos cuentas o grupos de cuentas de

los Estados Financieros de una empresa, que guardan una referencia significativa entre ellos y es el

resultado de dividir una cantidad entre otra. (pág. 22)

21 1.2.4.4.5 Clasificación de las razones financieras.

Córdoba (2012) menciona:

Las razones financieras, para una mejor interpretación y análisis, han sido clasificadas de múltiples

maneras. Los diversos indicadores se han clasificado en cuatro grupos:

✓ Razones de liquidez: Son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto plazo. Implica, por tanto, a habilidad para convertir activos en efectivo. La

liquidez se refiere a la solvencia de la posición financiera general de la empresa.

Entre las razones de liquidez se tienen:

• Razón Circulante.

Razón Circulante = Activo Circulante / Pasivo Circulante

• Prueba Ácida.

Prueba ácida = (Activo Circulante – Inventario) / Pasivo Circulante

• Prueba de Efectivo.

Prueba de Efectivo =𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜 𝑜 𝐸𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡𝑒

𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

• Capital de trabajo neto.

Capital de trabajo neto = Activo Circulante – Pasivo Circulante

✓ Razones de endeudamiento: Razones de estructura de capital y solvencia, que miden el grado en el cual la empresa ha sido financiada mediante deudas. Estas razones indican el monto del dinero

de terceros, que se utiliza para generar utilidades.

• Nivel de endeudamiento.

Tasa de Deuda = Pasivo total / Activo total

• Apalancamiento.

22

✓ Razones de actividad: Son las que establecen la efectividad con la que se están usando los recursos de la empresa. Estas razones, llamadas también indicadores de rotación, miden el grado

de eficiencia con el cual una empresa emplea las diferentes categorías de activos que posee o

utiliza en sus operaciones.

Las razones de actividad miden la velocidad con que diversas cuentas se convierten en ventas o

efectivo, entre las cuales se tienen:

• Rotación de inventarios.

Rotación de inventarios = Inventarios / Costo de Ventas

• Rotación Cuentas por Cobrar.

Cuentas por Cobrar / Ventas

• Rotación Cuentas por Pagar.

Cuentas por Pagar / Ventas

• Rotación de activos.

Rotación de activos = Ventas / Activo Total

✓ Razones de rentabilidad: Miden la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión. Las razones de rentabilidad, también llamadas

de rendimiento se emplean para controlar los costos y gastos en que debe incurrir y así convertir

las ventas en ganancias o utilidades. Estas razones permiten analizar y evaluar las ganancias de

la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños, entre

las cuales se tienen:

• Margen bruto de utilidad

Margen bruto de utilidad =𝑉𝑒𝑛𝑡𝑎𝑠−𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑙𝑜 𝑉𝑒𝑛𝑑𝑖𝑑𝑜

Ventas

• Margen neto de utilidad

23

• Rentabilidad Sobre Activos.

ROA = Utilidad Neta Activos Totales

• Rentabilidad Sobre Patrimonio.

ROE =Utilidad Neta

Patrimonio (págs. 101, 102, 103, 104, 105, 106, 107)

1.3VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

La investigación realizada se basa en aportes teóricos de distintos autores como son: Zapata que considera a la contabilidad como la técnica fundamental en toda actividad económica que opera por medio de un sistema de control e información, mientras que Martínez enfatiza en que, es la que permite identificar, clasificar, registrar, analizar, evaluar e informar las operaciones de una empresa en forma clara.

Rey Pombo menciona que la auditoría es la ciencia que investiga la correcta aplicación de las normas de valoración, el seguimiento de los principios de contabilidad y la adecuación de los procedimientos de gestión, mientras que Alberto de la Peña determina que es la verificación de las evidencias obtenidas sobre la información de un proceso. Se concluye que la auditoría es un examen crítico de todas las operaciones de la entidad.

24

Sobre la gestión financiera se resalta las opiniones de distintos autores como la de Alberto Ortiz, Pedro Zapata, Guadalupe Ochoa, Diego Baena Toro, entre otros, donde se define que la gestión financiera es la que permite administrar los recursos, apoya a la minimización de costos, ayuda a analizar y tomar decisiones sobre las necesidades financieras de la empresa, para asegurar un buen funcionamiento y control de ingresos y gastos para el cumplimiento de los objetivos. Con una adecuada gestión financiera en la Distribuidora Avícola Cevallos se podrá llevar el control de las operaciones, gestionar correctamente los recursos y así por medio de una apropiada planificación financiera lograr el éxito de la empresa con una buena guía y control de las actividades.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

En conclusión, los diferentes temas investigados en este trabajo son respaldados por fuentes bibliográficas tanto físicas como electrónicas, lo que permite al investigador profundizar su conocimiento y la realización del marco teórico, así como ayuda al desarrollo del marco metodológico para de esta manera posibilitar la propuesta, por lo tanto se determina y se concreta que:

La contabilidad es el conjunto de herramientas y una técnica que permite clasificar, controlar, organizar y registrar los datos contables y financieros de una manera organizada dentro de una entidad o actividad económica a través de reportes periódicos y permanentes del estado financiero – económico en el que se halla la empresa.

Por su parte la auditoría es una ciencia importante para la toma de decisiones ya que es la encargada de realizar un examen crítico y sistemático de todas las operaciones de la entidad, para así opinar sobre la razonabilidad de la información y sobre el cumplimiento de las normas contables.

25

26 CAPÍTULO II.

2. MARCO METODOLÓGICO.

2.1CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

El presente trabajo de investigación es desarrollado en la empresa DISTRIBUIDORA AVÍCOLA CEVALLOS ubicada en la ciudad de Santo Domingo de los Tsáchilas, en la Av. Chone 706 y Puerto Ila, diagonal al colegio la Providencia, la cual en la actualidad se dedica a la venta de pollitos BB y de insumos avícolas. La distribución de las aves de corral se la realiza los días lunes y viernes, que son los días que sale el nacimiento y llegan desde Montecristi – Manabí.

La empresa inicia sus actividades en el año de 2007, de acuerdo al R.U.C # 1718797051001, bajo el nombre comercial de “DISTRIBUIDORA AVÍCOLA CEVALLOS”, ofreciendo productos avícolas en varias provincias del Ecuador.

La empresa cuenta con el siguiente personal para el ejercer sus actividades, la propietaria, la administradora, contadora externa y cuatro colaboradores (secretaria y vendedores), cabe manifestar que los empleados están legalmente vinculados con la entidad, así mismo cuenta con tres proveedores de gran importancia dentro del ámbito empresarial en el país, los cuales facilitan las aves de corral (pollitos BB) e implementos avícolas (bebederos, comederos, vacunas, vitaminas).

Entre los principales proveedores se puede mencionar a tres empresas:

✓ Genética Nacional S.A

✓ James Brown Pharma

27

Distribuidora Avícola Cevallos tiene su nicho de mercado en varias provincias del país, como: Esmeraldas, Manabí, Los Ríos y Santo Domingo de los Tsáchilas, entregando sus productos en los almacenes y centros de negocios de los respectivos clientes, ofreciéndoles confianza y calidad.

Existe competencia para la Distribuidora Avícola Cevallos, su principal competidor es el Dr. Manuel Balseca, el cual ofrece a los clientes locales y nacionales pollitos BB de otras marcas y para ganar mercado han bajado los precios anteriormente establecidos.

En lo que respecta al aspecto legal, para su normal desempeño la empresa debe acogerse a las siguientes leyes:

✓ PCGA- Principios de la contabilidad generalmente aceptados.

✓ NIC - Normas Internacionales de Contabilidad.

✓ NIIF- Nomas Internacionales de la información financiera.

✓ Instituto Ecuatoriano de Seguridad Social.

✓ Servicio de Rentas Internas.

2.2DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 Modalidades de Investigación.

2.2.1.1 Cuantitativa – Cualitativa.

28 2.2.2 Tipos de Investigación.

2.2.2.1 Bibliográfica.

Este tipo de investigación es un proceso sistemático y secuencial de selección, clasificación, recolección y análisis de contenido del material empírico sobre sistema contable y gestión financiera, sea físico o virtual, tales como; documentales, revistas, trípticos, internet, monografías, tesis, entre otros los cuales sirvió de fuente teórica, conceptual y metodológica para la investigación realizada.

2.2.2.2 Investigación de Campo.

Esta investigación consiste en estudiar y analizar la situación en el lugar real donde se desarrollan los hechos investigados, de esta manera se puede recoger datos y se aplicará para obtener nuevos conocimientos en el campo de la gestión financiera de la Distribuidora Avícola Cevallos y así diagnosticar necesidades y problemas a efectos de aplicar los conocimientos con fines prácticos.

2.2.2.3 Descriptiva.

En este tipo de investigación se describirán los hechos como son observados, conociendo la situación financiera de la Distribuidora Avícola Cevallos a través de la descripción exacta de las actividades, procesos y personas involucradas ya que la meta de esta investigación se limita a la predicción e identificación de las relaciones que existen entre las variables.

2.2.3 Población y Muestra.

2.2.3.1 Población.

29 Tabla 1.Población.

POBLACIÓN UNIVERSO

Propietaria. 1

Administradora. 1

Contadora Externa. 1

Empleados 4

Proveedores 3

Total: 10

Fuente: Distribuidora Avícola Cevallos. Elaborado por: Valeria Cuadros Bravo.

2.2.3.2 Muestra.

No fue necesario aplicar la fórmula respectiva para obtener la muestra, debido a que la población a ser encuestada es pequeña.

2.2.4 Métodos, Técnicas e Instrumentos.

2.2.4.1 Métodos.

2.2.4.1.1 Analítico-Sintético.

En estos métodos se realizó un análisis exhaustivo de la gestión financiera actual de la distribuidora avícola, se podrá llegar a concluir sobre el sistema contable diseñado y al mismo tiempo recomendar alternativas de solución al problema al dueño de la empresa, de manera de tener un conocimiento general y desagregado de la problemática, sus causas y efectos.

2.2.4.1.2 Inductivo-deductivo.

30

información financiera de la distribuidora, etc., se buscará a conceptos generales y viceversa, partiendo de conclusiones generales se llegará a explicaciones particulares. Estos métodos se ejecutaron de manera complementaria. Se aplicará en todo el trabajo investigativo, en el análisis de cada paso que conforman el proceso contable para así deducir que la información es confiable, oportuna y poder plantear una propuesta en la empresa Distribuidora Avícola Cevallos.

2.2.4.2 Técnicas.

2.2.4.2.1 Entrevista.

Está técnica es la recolección de información a través de un proceso de comunicación, en el transcurso del cual el entrevistado responde a preguntas o cuestiones previamente diseñadas por el entrevistador con la finalidad de obtener mejores resultados en la investigación que se realizará. Se aplicará al dueño de la empresa para conocer cuáles son las causas para que no se logre tener una eficiente gestión financiera.

2.2.4.2.2 Encuesta.

La técnica de encuesta es ampliamente utilizada como procedimiento de investigación ya que precisan identificar las preguntas a realizar, las personas seleccionadas en una muestra representativa de la población, especificar respuestas y así obtener datos de modo rápido y eficaz y determinar el método empleado para recoger la información que se vaya obteniendo.

2.2.4.3 Instrumentos.

2.2.4.3.1 Guía de Entrevista.

31 2.2.4.3.2 Cuestionario de Encuesta.

Se aplicó una serie de preguntas y otras indicaciones con el propósito de obtener información, dirigidas al personal operativo que son los que están directamente vinculados con las operaciones de la empresa, la interacción se dará a través de medios escritos y codificados.

2.2.4.3.3 Citas Bibliográficas.

Se justificó las fuentes de consulta por medio de estas referencias que sirven de apoyo y que le dan credibilidad al trabajo o investigación. Se puede obtener citas de todo tipo de fuentes de información no solo de libros, sino también de periódicos, videos, páginas de internet entre otros.

2.2.5 Interpretación de resultados.

2.2.5.1 Entrevista a la Administradora de la empresa Distribuidora Avícola Cevallos.

Pregunta 1: ¿Cuáles son los objetivos generales de la empresa?

Brindar un buen ambiente interno entre el personal con la finalidad de afianzar relaciones con los proveedores y clientes, buscando siempre el desarrollo económico y comercial de la empresa.

Pregunta 2: ¿Cuántos trabajadores tienen a su cargo?

Cuatro empleados (secretaria y tres vendedores).

Pregunta 3: ¿Cuenta con un registro diario en el ámbito contable que se realiza en la empresa?

32

Pregunta 4: ¿La empresa cuenta con contador interno o externo?

Se cuenta con una contadora externa, ya que el pago es inferior a lo que se le tendría que pagar a un contador interno.

Pregunta 5:¿Cuenta la empresa con un sistema contable acorde a su actividad?

La empresa no cuenta con un sistema o procedimiento contable, ya que por falta de organización o capacitación por parte de la contadora externa no hemos optado por realizar dicho procedimiento para nuestra empresa.

Pregunta 6: ¿Considera importante la aplicación de un sistema contable en la empresa?

Claro, considero importante, ya que servirá de apoyo para la gestión financiera y saber con claridad los ingresos, gastos y todas las actividades realizadas en la empresa, así mismo facilitar la información, al momento de obtener reportes y datos más exactos.

Pregunta 7: ¿La implementación de un sistema contable, en qué le beneficiaría?

En que la información obtenida sea verídica y más confiable para la correcta toma de decisiones.

Pregunta 8: ¿Al momento de efectuar los pagos a los proveedores tiene alguna dificultad? ¿De qué manera lo hace?

Para los pagos a los proveedores se realiza el respectivo cheque y la factura se la archiva para la contadora.

Pregunta 9: ¿Qué hace antes de realizar la adquisición de productos?

33

Pregunta 10: ¿Cómo se realiza la recepción de los insumos?

Llega la mercadería, se recibe la factura y en el momento se verifica que las cantidades detalladas en la factura coincidan con lo recibido físicamente.

Pregunta 11: ¿Realizan inventarios físicos de los insumos avícolas en la bodega?

No se lo realiza de manera rutinaria, simplemente cuando existe alguna novedad en la bodega.

Pregunta 12: ¿Revisa las cuentas pendientes de cobro a clientes?

Efectivamente, se revisa cliente por cliente los saldos vencidos, pero tenemos inconvenientes ya que no disponemos de un registro exacto de los pagos, esto se debe a una falta de organización por parte de los vendedores ya que ellos no cobran en el tiempo establecido.

Pregunta 13: ¿La empresa ha adquirido algún tipo de financiamiento externo?

Exactamente se ha realizado hace un año, el mismo que en la actualidad se sigue cancelando las cuotas, que fue utilizado para mejorar la infraestructura física.

Pregunta 14: ¿Existe un diseño de presupuesto que sirva como herramienta de apoyo para la toma de decisiones?

No contamos con un presupuesto, pero considero que es una buena alternativa para tomar una adecuada decisión para la empresa.

Pregunta 15: ¿Se revisa mensualmente saldos de la cuenta clientes y proveedores?

34

Pregunta 16: ¿Cuenta la empresa con una planificación financiera, sea a corto o largo plazo?

No se cuenta con una planificación financiera.

Pregunta 17: ¿Conoce el proceso para hacer un análisis financiero?

No, solo se realiza una revisión de saldos bancarios.

Pregunta 18: ¿Existen dificultades en el ámbito financiero?

En parte si, ya que la información proporcionada no permite tomar las respectivas decisiones ya que solo se genera la información para fines tributarios.

2.2.5.2 Encuesta dirigida a vendedores y secretaria de Distribuidora Avícola Cevallos.

Tabla 2.Resultados de encuesta a vendedores y secretaria.

Nº PREGUNTAS VARIABLES A/F %.

1.

¿Conoce cuáles son los objetivos generales de la empresa?

SI 4 100%

NO 0 0%

4 100%

2

¿Considera usted que en la empresa existe un adecuado control administrativo?

SI 2 50%

NO 2 50%

4 100%

3 ¿La empresa le proporciona algún manual para desempeñar sus funciones?

SI 0 0%

NO 4 100%

4 100%

4

¿La empresa cuenta con contador interno o externo?

INTERNO 0 0%

EXTERNO 4 100%

4 100%

5

¿Cómo es su relación con el resto del personal de la empresa?

BUENA 4 100%

REGULAR 0 0%

MALA 0 0%

4 100%

6 ¿Las decisiones tomadas por la administradora las considera adecuadas?

SI 2 50%

NO 2 50%

35 7 ¿Revisan mensualmente la cuenta

proveedores?

SI 4 100%

NO 0 0%

4 100%

8 ¿Cuenta la empresa con sistema contable? SI 0 0%

NO 4 100%

4 100%

9 ¿La aplicación de un sistema contable en la empresa mejorará la gestión financiera?

SI 4 100%

NO 0 0%

4 100%

10 ¿Existe control de las cuentas por cobrar a los clientes por parte de la administradora?

SI 4 100%

NO 0 0%

4 100%

Fuente: Distribuidora Avícola Cevallos. Elaborado por: Valeria Cuadros Bravo.

2.2.5.3 Encuesta dirigida a proveedores de Distribuidora Avícola Cevallos.

Tabla 3.Resultados de encuesta a proveedores.

Nº PREGUNTAS VARIABLES A/F %.

1.

¿Ha tenido inconformidad con el sistema de pagos que lleva la Distribuidora?

SI 1 33,33%

NO 2 66,67%

3 100%

2

¿Cuántos años lleva trabajando con la Distribuidora Avícola Cevallos?

1 A 3 AÑOS 1 33,33%

3 A 5 AÑOS 0 0%

5 AÑOS A MAS 2 66,67%

3 100%

3 ¿Cada qué tiempo la Distribuidora Avícola Cevallos realiza los pedidos?

SEMANAL 1 33,33%

QUINCENAL 0 0%

MENSUAL 2 66,67%

3 100%

4

¿Cuál es la forma de pago de la mercadería que entrega a la Distribuidora?

CRÉDITO 3 100%

CONTADO 0 0%

3 100%

5

¿El pago de las facturas la empresa lo hace en forma?

SEMANAL 0%

QUINCENAL 1 33,33%

MENSUAL 2 66,67%