UNIVERSIDA D REGIO NAL A UTÓNO M A DE LOS A NDES

“UNIANDES”

FACULTA D DE SISTEM AS M ER CA NTILES

CAR RER A DE CO NTABILIDA D SUPE RIOR Y AU DITOR ÍA, CP A

TESIS PREV IO A L A OBTENCIÓN DEL T ÍTUL O DE IN GEN IERO EN

CONTABIL ID AD SUPERIOR, AUD ITORÍA Y FINA NZA S, CPA

TEM A:

AUD ITORÍA DE GE STIÓN PARA EL GOBIER NO A UTÓ NOM O

DESCENTRAL IZA DO PARROQ UIAL RUR AL M ARISCAL SUCRE

AUTOR :

PA ILLACH O H UERA JU AN G ABRIEL

ASESO RA:

ING. CARRERA CUEST A PA OLA YESEN IA

TULCÁN – ECU ADO R

CERTIFIC ACIÓ N DEL ASESO R

En m i calidad de Ase sor del Proyecto de tesis de grado, de la carrera de Contabilidad y Auditoría, se colaboró en la coordinación y planeación de la tesis sobre el Tem a “AUDITO RÍA DE G ESTIÓ N PARA EL G O BIERNO AUTÓ NO M O DESCENTRALIZADO PA RRO Q UIAL RURAL M ARISC AL SUCRE”. Esta

investigac ión está orienta da a conocer la situación actual en la que se encuentra la em presa, analizar si se está c um plie ndo c on lo planificado y de ser el caso tom ar acciones correctivas. Adem ás perm ite conocer cuál es el direccionam iento estratégic o y así verificar si se está cum pliendo con cada uno de los objetivos planteados. Con la realización de la presente tesis contribuirá al m ejoram iento y cum plim iento de la gestión del control interno m ediante un inform e final.

El presente trabajo de tesis está realizado bajo los lineam ientos académ icos de la instituc ión, por lo que aprueba la m ism a, pudiendo ser som etido a presentac ión pública y evaluación por parte del tribunal calificador que se designe.

DECLARAC IÓ N DE AUTO RÍA DE LA TESIS

Yo, Juan Gabrie l Paillacho Huera egresado de la carrera de Contabilidad y Auditoría de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro forma libre y voluntaria que la presente tesis, que versa sobre el Tema: “Auditoría de Gestión para el Gobierno Autónomo Descentralizado Parroquial Rural Mariscal Sucre”, el cual está

orientado a conocer la situación actual en la que se encuentra el GAD m ediante el inform e final. La aplicación de la auditoría de gestión perm itirá determ inar posibles falenci a s para tom ar decisiones adecuadas. Así com o las expresiones vertidas en la m ism a, son de m i autoría que he realizado sobre la base de conocim ientos, adem ás la investigación está tom ada de fuentes bibliográfica s com o textos e internet relacionados con la auditoría de Gestión.

En consecue ncia asum o la responsa bilidad de la originalidad y el cuidado respectivo al rem itir a las fuentes bibliográficas respectivas para fundam entar el contenido expuesto. Por lo tanto autorizo hacer uso de los derechos correspond iente a este trabajo de investigación.

DEDIC ATORIA

M i tesis de grado tengo el grato placer de dedicarle prim eram ente a Dios, por haber sido m i

guía, por ilum inar m i cam ino recorrido hasta hoy y haberm e dado fuerzas en los m om entos

difíciles.

A m i fam ilia, por haber estado siem pre a m i lado apoyándom e y de m anera especial a m is

padres, quienes día a día m e inculcaron va lores para ser una persona de bien, por el esfuerzo,

sacrificio, abnegación y el apoyo incondic iona l que entregaron para que cum pla m i sueño.

AGR ADECIM ENTO

A Dios por darm e la fortaleza para culm inar otra etapa de m i vida estudia ntil.

A m is padres por su esfuerzo, consejos y condicional apoyo ya que gracia s a ellos he llega do

a culm inar una de las m etas m ás im portantes en m i vida que constituye la herencia m ás

valiosa que he podido recibir.

M i sincero agradecim iento a quienes conform an la Universidad en especial a m i Tutor, quien

sin escatim ar esfuerzo alguno supo guiarm e con paciencia, capacidad y re sponsabilidad

durante todo este trayecto.

Así m ism o quiero agradecer al representante del Gobierno A utónom o De scentralizado

Parroquial Rural M ariscal Sucre y a todo el personal por brindarm e su tiem po y colaboración

para el desarrollo del prese nte trabajo.

ÍNDICE GENERAL

Contenido

Pág.

Certificación del A sesor ... II Declaración de Autoría de la Tesis ... III Dedicatoria ... ¡Error! M arcador no definido.

Agradecim ento ... V Índice General ...VI Resum en Ejecutivo ... X Abstract … … … …… … …… … …… … …… … …… … …… … …… … …… … …… … … … XI

Introducción ... 1

Antecedente s de la Investigación ... 1

Planteam iento del problem a ... 2

Form ulación de l Problem a ... 3

Delim itac ión del problem a. ... 3

Objeto de Investigación y Cam po de Acción ... 3

Identificación de la Línea de Investigación ... 3

Objetivo General ... 4

Objetivos Específicos ... 4

Idea a Defender ... 4

Justificación del Tem a... 4

Breve Explicación de la M etodología Investigativa a Em plear ... 5

Resum en de la estructura de la tesis. ... 5

Aporte Teóric o, significación Práctica y Novedad Científica ... 6

CAPÍTULO I. M ARCO TEÓRICO ... 7

1.1. Origen y evolución de la Auditoría. ... 7

1.2. Análisis de la s distintas posic iones te óricas sobre auditoría ... 8

1.2.1. Auditoría ... 8

1.2.2. Norm as de Auditoría ... 9

1.2.2.1. Norm as personale s ... 9

1.2.2.2. Norm as de ejecución del tra bajo ... 10

1.2.3. Auditoría de Gestión ... 11

1.2.3.1. Objetivos de la auditoria de Gestión ... 11

1.2.4. Indicadores de Gestión ... 12

1.2.4.1. Construcc ión de Indicadores para el sector públic o ... 13

1.2.4.1.1.Indicadores para el sector público ... 13

1.2.5. Fases para realizar una Auditoría de Gestión ... 14

1.2.5.1. Fase I. Planificación ... 14

1.2.5.1.1.Conocim iento Prelim inar ... 14

1.2.5.2. Fase II. Ejecución del trabajo ... 16

1.2.5.3. Fase III. Redacción de inform e, Com unicación de resultados ... 19

1.2.5.4. Fase IV. Seguim iento o M onitoreo de Recom endacione s ... 21

1.2.6. Control Interno ... 21

1.2.6.1. Evaluación del Control Interno ... 22

1.2.6.3. Control Interno Adm inistrativo. ... 24

1.2.6.4. Gestión Adm inistrativa ... 25

1.2.6.5. Objetivos del Control Interno ... 25

1.2.6.6. Lim itaciones del Control Interno ... 26

1.2.6.7. Inform e COSO I ... 26

1.3. Valoración crítica de los principales conceptos ... 27

1.4. Conclusiones parciales del capítulo ... 28

CAPÍTULO II. M ARCO M ETODOLÓGICO ... 29

2.1. Caracterización del GAD Parroquial Rural M ariscal Sucre ... 29

2.2.1. M odalida d de Investigación ... 30

2.2.1.1. Paradigm a cuantita tivo ... 30

2.2.1.2. Paradigm a cualitativo ... 30

2.2.2. Tipos de Investigación ... 30

2.2.2.1. Investigación Descriptiva ... 31

2.2.2.2. Investigación Correlaciona l ... 31

2.2.2.3. Investigación Bibliográfica ... 31

2.2.2.4. Investigación de Cam po. ... 31

2.2.3. Población y M uestra ... 31

2.2.3.1. Población ... 31

2.2.3.2. M uestra ... 32

2.2.4. M étodos, Técnicas e Instrum entos de Investigación. ... 32

2.2.4.3. Instrum entos de Inve stigación ... 34

2.2.5. Interpretación de los Resultados obtenidos en la entrevista ... 34

2.3. Propuesta del investigador. ... 34

2.3.1. Descripción del proceso de Auditoría de Gestión ... 35

2.3.1.1. Planificación ... 35

2.3.1.1.1.Conocim iento prelim inar ... 36

2.3.1.1.2.Planificación específica ... 36

2.3.1.2. Ejecución de la Auditoría ... 36

2.3.1.2.1 Obtención de evidencias ... 37

2.3.1.2.2 Indicadores de gestión ... 37

2.3.1.3. Com unicación de resultados ... 37

2.4. Conclusiones parciales del Capítulo ... 38

CAPÍTULO III. EVALUACIÓN D E RESULTA DOS DE LA APLICACIÓN DE L A INVESTIGACIÓN ... 39

3.1. Procedim ientos de la aplicación de los resultados de investigación ... 39

3.2. Resultados fina les de la inve stigación – Inform e de Auditoría ... 39

INFORM E DE AUDITORÍA - CARTA DE PRESEN TACIÓN ... 40

FASE I PLANIFICACIÓN. ... 41

Conocim iento Prelim inar. Inform ación básica del GA D Parroquial ... 41

Planificación Específica... 43

FASE II: EJECUCIÓN. ... 45

Obtención de Evidencia s en el Control Interno ... 45

Resum en General de la obtención de evide ncias ... 55

Aplicación de Indica dores de Gestión: ... 56

FASE III COM UNICACIÓN DE RESULTADOS ... 66

Presentación de Hallazgos. ... 66

3.3. Conclusiones parciales del capítulo. ... 68

CONCLUSIONES GE NERALES. ... 69

RECOM ENDACIONES. ... 70 Bibliografía

ÍNDICE DE TABLAS

Tabla 1 M arcas de auditoria ... 19

Tabla 2 Nive l de Riesgo ... 22

Tabla 3 Infom re de la Investigación ... 39

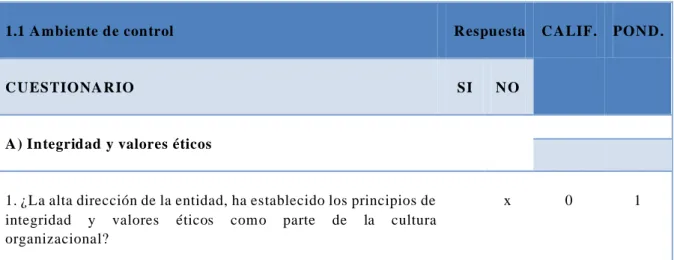

Tabla 4 Cuestionario de Control Interno - Am bie nte de Control... 45

Tabla 5 Cuestionario de Control Interno – E valuación de Riesgos ... 49

Tabla 6 Cuestionario de Control Interno - Actividades de Control ... 51

Tabla 7 Cuestionario de Control Interno – Inform ación y Com unicación ... 53

Tabla 8 Cuestionario de Control Interno - Seguim iento ... 54

Tabla 9 Planteam iento de Obje tivos Operativos ... 57

Tabla 10 Requisitos Sem ántic os ... 58

Tabla 11 Ficha Técnica Indicador M isión ... 60

Tabla 12 Ficha Técnica Indicador Visión ... 61

Tabla 13 Ficha Técnica Indicador Ejecuc ión Presupuestaria ... 62

Tabla 14 Ficha Técnica Indicador Recaudos por Autogestión ... 63

Tabla 15 Ficha Técnica Indicador Ejecuc ión Presupuestaria - Gasto Inversión ... 64

Tabla 16 Ficha Técnica Indicador Ejecuc ión Presupuestaria – Gasto Personal ... 65

ÍNDICE DE G RÁFICAS Gráfico 1 M odelo de la Propuesta ... 35

Gráfico 2 Estruc tura Organizacional ... 43

Gráfico 3 Evaluación del Control Interno ... 56

Gráfico 4 Indicador M isión ... 60

Gráfico 5 Indicador V isión ... 61

Gráfico 6 Indicador E jecución Presupuestaria ... 62

Gráfico 7 Indicador Recaudos por Autogestión ... 63

Gráfico 8 Indicador E jecución Presupuestaria – Gasto Inversión ... 64

RESUM EN EJECUTIVO

La presente tesis titulada “Auditoria de Gestión para el Gobierno Autónomo

Descentralizado Parroquial Rural M ariscal Sucre, está enfocada principa lm ente a detectar errores y fraudes presentes o futuros, que deben ser observados por los objetivos y alcances de la adm inistración pública, y que contribuya com o herram ienta adm inistra tiva y financiera para optim izar el uso de los recursos disponibles.

En el Gobierno Autónom o Descentralizado Parroquial Rural M ariscal Sucre desde su creación, hasta la actualidad no se ha realizado ningún tipo de auditoría , ocasionando un alto grado de defic iencia en el cum plim ie nto de objetivos. Por otra parte la falta de análisis y planificación presupue staria afecta la productividad de sus dec isiones, corriendo el riesgo de irregularidades en gastos no necesarios y desperdic io de recursos económ icos y hum anos.

Este trabajo de Investigación contiene aspectos generales de la institución, un breve m arco teórico que perm ite esquem atizar las fases del proceso de Auditoria, el proceso com prende básicam ente en la evaluación de la pla nificación prelim inar, planificación específica, ejecución y la com unicación de resultados.

En la descripción de la m etodología se utilizó dos m odalidades paradigm áticas cuali-cuantita tiva, tipos de investigación, m étodos em píric os y teóricos, técnicas e instrum entos de investigación, lo cual e s de vital im porta ncia para la elaboración de la propuesta porque son fue nte de inform ación relevante y adem ás perm ite adquirir resultados acerca del problem a en estudio para dar m ayor credibilidad al traba jo de investigación.

ABSTRACT

This thesis entitled "M anagem ent Audit for the Autonom ous G overnm ent Decentralized Rural Parish M ariscal Sucre, is focused m ainly to identify potential failures to m ake good decisions.

The Governm ent Autonom ous Decentralized Rural Parish M ariscal Sucre from its creation until toda y has not perform ed any audit leading to a high degree of deficiency in m eeting objectives. M oreover, the lack of analysis, budget planning affects the developm ent of productivity at the risk of irregularities in unnecessary expenses and waste of financ ial and hum an resources.

This research contains general aspects of the institution, a brief theoretical fram ework to outline the pha ses of the audit process, the process ba sically com prises the prelim inary assessm ent, planning specific planning, im plem enta tion and com m unication of results.

two exem plary em bodim ents as qualitative and quantitative types of research, em pirical and theoretica l m ethods, technique s and tools of research, which is vital for the deve lopm ent of the proposal was used in the description of the m ethodology because they are a source of relevant inform ation and also it allows purchase results on the problem under study to give m ore credibility to the research.

INTRO DUCC IÓ N

Antecedentes de la Investigaci ón

Para el desarrollo del presente docum ento se obtuvo información de tesis relacionadas con el tem a de auditoria de gestión aplicado en diferentes instituciones, con el fin de hacer una indagación previa del alcance y naturaleza del proceso de auditoría que sirvió de base para el presente estudio. A continuación se presenta algunos estudios relacionados al tema y problema de esta tesis:

Raquel Coello y María Jim énez (2011) presentaron en la Escuela Superior Politécnica de Chim borazo, el trabajo de grado con el tem a de: Auditoría de Gestión al Gobierno Autónom o Descentralizado del Cantón Pallatanga, provincia de Chim borazo del 1° de enero al 31 de diciem bre del 2010, con el objetivo de realizar un exam en de los procedim ientos y la aplicación de las políticas institucionales. Mediante la aplicación de m étodos de observación de cam po se logró establecer y determ inar las debilidades, lo que perm itió realizar recom endaciones de acciones que conlleva a corregirlas, siendo la investigación más que un estudio, un aporte a la adm inistración del GAD Municipal del Cantón Pallatanga.

M arisol Chela (2013) presentó en la Escuela Superior Politécnica de Chim borazo, con el tema de Auditoría de Gestión al Colegio Nacional Técnico Dr. Cam ilo Gallegos Toledo de la Ciudad de Riobam ba por el período 2010, con el objetivo de diseñar una estructura organizacional m oderna eficiente y eficaz acorde con el desarrollo local nacional e internacional a través de la gestión de la com unidad educativa para garantizar la diversidad de especialidades que favorezca la demanda de oportunidades de estudio y el desarrollo de las com petencias individuales de los estudiantes de la zona norte de Chim borazo, la ejecución de la auditoria tuvo com o finalidad determinar la eficiencia, eficacia y econom ía con que se desarrollan las actividades institucionales siguiendo norm as y parám etros.

presupuesto en función de los lineam ientos estratégicos y m edición, el propósito de esta tesis es auditar y em itir opinión sobre la m em oria y los estados fina ncieros, c om o tam bién el gra do de cum plim ie nto de los pla ne s de acc ión y presupuesto, com prende la evaluación de gestión del personal de l GAD M unic ipal de Paute.

Planteam iento del problema

Las entidades del sector público, adm inistran recursos económ icos com o tam bién presta servic ios y biene s públic os con el fin de m e jorar y satisfacer las nece sidades de la ciudadanía, buscando generar desarrollo social y económ ico; por lo que, en la actualidad se identificó que existe desorganización, falta de planificación en el desarrollo del cum plim iento adecuado de las normas, políticas del m andato constitucional por parte de sus funcionarios de gobernar con autonom ía y trabajo conjunto con la participación ciudadana, teniendo com o resultado bajas posibilidades de desarrollo social y humano en el país.

La falta de aplicación adecuada de procedim ientos adm inistrativos, da lugar a inconform idades en la toma correcta de las m ejores decisiones en la distribución del presupuesto, ejecución de proyectos y m onitoreo del cum plim iento de los derechos ciudadanos com o garantizar mejores niveles de calidad de vida.

En el Gobierno Autónom o Descentralizado Parroquial Rural Mariscal Sucre, desde su creación hasta en la ac tua lida d, no se ha realiza do ningún tipo de a uditoría , m ás aún, no se ha da do la de bida im portancia, de aplicar una auditoría de gestión ; ocasionando un alto grado de deficiencia, ineficacia y baja calidad en el cum plim iento de objetivos previstos por el gobierno de turno; al igual que la falta de m itigación en las deficiencias de la gestión adm inistrativa, en la utilización de los recursos públicos y del Plan Operativo Anual.

Adem ás se logró observar en esta dependencia pública, que no se ejecuta un adecuado desem peño del control interno, principalm ente en los procesos financieros, adm inistrativos y operacionales generando que la toma de decisiones, se realice de manera ortodoxa y con bajo nivel técnico y profesional que perm ita optim izar el uso de recursos públicos.

contables, afectando el desenvolvim iento de las actividades del personal ocasionando dem ora y aumento de trabajo principalmente en el departam ento de secretaria - tesorería, generando un ina propiado proce so de utilizac ión de doc um entos, rec ursos tanto tecnológicos, materiales y económ icos.

Por otra parte la falta de análisis en la planificación presupuestaria levanta una preocupación para salvaguardar los activos del Gobierno Autónomo Descentralizado Parroquial Rural M ariscal Sucre, corriendo el riesgo de irregularidades en gastos no necesarios y desperdicio de recursos económ icos y hum anos.

Com o tam bién la falta de control periódico o perm anente , com o una exigencia de la redición de cuentas del uso de recursos públicos, genera deficiencia en el cum plim iento total de las directrices, parámetros de las norm as, políticas y procedim ientos.

Formulac ión del Problema

¿Cóm o m ejorar el control interno adm inistrativo del Gobierno Autónom o Descentralizado Parroquial Mariscal Sucre?

Delim itación del problema.

Lugar. La Auditoría de gestión se desarrolló en e l Gobierno Autónom o Descentralizado Parroquial Mariscal Sucre.

Tiempo. El período de tiem po necesario para la planificación y e jecución del presente estudio, es estim a desde Octubre 2015 hasta M arzo 2016.

Involucrados. Personal que conform a el Gobierno Autónom o Descentralizado Parroquial Mariscal Sucre.

O bjeto de Investigación y Campo de Acción O bjeto de estudio. Auditoría de Gestión

Campo de acción. Indicadores de gestión

Identificación de la Línea de Investigac ión

O bjetivo G eneral

De sarrollar una A uditor ía de Ge stión pa ra e l m e joram ie nto del control interno adm inistra tivo en e l Gobie rno A utónom o Descentralizado Parroquial Rural Mariscal Sucre.

O bjetivos Específicos

* Fundam entar teóricam ente sobre auditoría de gestión y control interno adm inistrativo.

* Diagnosticar la situación actual del control interno adm inistra tivo en e l Gobierno Autónom o Descentralizado Parroquial Rural Mariscal Sucre.

* R ea liz ar la a uditoría de ge stión para e l G obierno Autónom o De sce ntra liz ad o Parroquial Rural M ariscal Sucre.

* Consta tar la efectividad de la propuesta por re sulta dos obte nidos.

Idea a Defender

Con e l de sarrollo de la Auditor ía de Gestión se c ontribuye al m e joram ie nto del c ontrol interno adm inistrativo, que permita el logro de los objetivos del Gobierno Autónomo Descentralizado Parroquial Rural Mariscal Sucre.

Justificac ión del Tema

La auditoría de gestión es un proceso cuyo resultado final e s la em isión de un inform e en el cual el auditor em ite su opinión m edia nte conclusiones, y a sí pue da tom ar decisione s y por ende m ejorar la gestión de las actividades ya sea n adm inistrativas o financ ieras , beneficiándose de esta m anera las autoridades la socieda d en general.

M ediante la aplicación de la auditoria se da a conocer la situación actual del control adm inistrativo en el GA D Parroquial Rural M ariscal Sucre, se analiza si se está c um plie ndo con lo pla nificado y de ser el caso tom ar acciones correctivas. Adem ás perm ite conocer cuál es el direccionam iento estratégico que tie ne el Gobierno y así verificar si se está cum plie ndo con cada uno de las funciones.

financiero lo cual servirá com o guía para la tom a de decisiones que ayuden a m ejora r los procedim ientos adm inistrativos y financieros

Por lo tanto el presente trabajo de investigación es una guía de vital im portancia para el presidente de la Junta parroquial de M ariscal Sucre, porque m ediante los resultados obtenidos podrá tom ar decisiones acerca de las actividades y operaciones de su em presa.

Breve Explicación de la M etodología In vestigativa a Emplear

Para llevar a cabo la presente tesis de grado se aplicó paradigmas cuantitativos y cualitativos, los tipo de investigación: bibliográfica, de cam po, aplicada, descriptiva y correlacional; los métodos de investigación científica que perm itieron obtener inform ación dirigida al cum plim iento de los objetivos propuestos. Con el objeto de obtener veracidad al final del proceso, los m étodos empíricos aplicados se tienen: el método de observación científica, de análisis docum ental, y de validación de los resultados obte nidos en la auditoría. D entro de los m étodos teóricos, están m étodo ana lítico – sintético, m étodo inductivo – deductivo, m é todo sistém ic o. Entre las técnicas aplicadas para realizar la investigación, se manifiestan la encuesta y .entrevista, con sus respectivos instrumentos como el cuestionario o test y la guía de entrevistas respectivamente.

Resumen de la estructura de la tesis.

La auditoría de gestión es una herram ienta adm inistrativa y financiera, que contribuye a una efectiva adm inistración del Gobierno Autónom o Descentralizado Parroquia l Rural M ariscal Sucre.

En el capítulo I, se elaboró el m arco teórico que se basa en las variables identificadas en la investigac ión; así, la dependiente que contiene el control interno y la independiente com o la auditoría de gestión; en el cual se contextualiza y se analiza los diferentes conceptos básicos obtenidos de fuentes bibliográficas, com o textos, revistas y artículos científicos e internet.

En el capítulo III, m ediante el uso técnico y m étodos previam ente establecidos se realiz ó la auditoría de gestión, que m ediante la elaboración del inform e se conoce los resultados obtenidos para im plem entar m edida s correctivas, que ayudará m ejorar la gestión adm inistrativa y financiera del GA D P arroquial Rural M ariscal Sucre, en térm inos de eficiencia eficacia y econom ía .

Las conclusiones y recom endaciones generales son e laboradas en func ión de los objetivos específicos propuestos en esta tesis, a fin de evidenciar el cum plim iento del objetivo general; com o un proceso de investigación holístico e integral.

Aporte Teórico, significación Práctica y Novedad Científica

Aporte Te ór ico

El análisis teórico sobre auditoría de gestión y control interno adm inistra tivo, que com prende m étodos, procedim ie ntos, registros y orga niz ac ión de l proce so de a uditoría de ge stión, c ontribuye a l logro una adm inistración efic iente y eficaz de los recursos públicos, con la exactitud, confiabilidad y oportuna toma de decisiones.

Significac ión Pr áctic a

Con la auditoría de gestión se pretende contribuir al mejoram iento del control interno adm inistrativo dentro del GAD Parroquial Rural M ariscal Sucre, m ediante la identificación de errores o falencias pasadas y presentes que perm ita tomar medidas correctivas orientadas a buscar un desarrollo social y hum ano sostenible en territorio. Los im pactos que se generan en la institución corresponden a la eficacia de los procesos adm inistrativos y financieros.

Noved ad Cient ífic a

CAPÍTULO I. M ARCO TEÓ RICO

Para la elaboración del presente trabajo de inve stigación se revisó diferentes libros, páginas web, publicaciones, trabajos de estudia ntes realizados anteriorm ente que estén relacionados con la auditoria de gestión.

1.1.O rigen y evolución de la Auditoría.

Se tiene evidencia de que algún tipo de auditoría se practic ó en tiem pos m uy rem otos, ya que los soberanos exigía n el m antenim iento de las cuenta s de su residencia por dos escribanos independientes, se pone en m anifiesto que fueron tom adas a lgunas m edidas para evitar desfalcos en dichas cuentas. A m edida que se desarrolló el com ercio, surgió la necesidad de las revisiones independientes para asegurarse de la adecuación y finalidad de los registros m antenidos en varias em presas com erciales. La auditoría com o profesión fue reconocida por prim era vez bajo la Ley Británica de Sociedades Anónim as de 1862 y el reconocimiento general tuvo lugar durante el período de mandato de la Ley “Un sistema

m etódico y norm alizado de contabilidad era deseable para una adecuada inform ación y p ara la prevención del fraude” (Winkle, 1987). También reconocida como “Una aceptación

general de la necesidad de efectuar una versión indepe ndie nte de las cue ntas de las peque ñas y grandes empresas” (Velasquez, 2012).

Por otro lado, Juan M aría M adariaga, (2004) en su libro M anual Práctico de Auditoría m anifiesta:

El origen etimológico de la palabra es el verbo latino “Auditare”, que significa “oír” que a su vez tiene su origen en que los primeros auditores ejercían su función juzgando la verdad o falsedad de lo que les era sometido a su verificación principalmente oyendo.

A medida que un negocio crece, se hace más difícil la vigilancia personal de sus actividades .

Al comienzo del siglo XX la auditoría estaba concebida principalmente como una actividad protectora, siendo su fin primordial descubrir y evitar fraudes.

En los últimos períodos la a auditoría ha evolucionado hacia un asesoramiento de la dirección gener al de las empresas, prestando servicios fiscales, asesoría de sistemas de contabilidad, estudios de investigación administrativos e institucionales y organismos de sociedades.

La diferencia entre la auditoría en su comienzo y la auditoría de hoy, reside en la mente del auditor. Antes, el auditor concentraba sus esfuerzos en la verificación y protección; ahora su examen está enfocado en modo que tenga en cuenta todas las actividades del negocio, sus recomendaciones están orientadas a que las operaciones de la empresa sean más beneficiosas (Pág. 13 -14)

cum pliendo para evitar inconveniente s o posible s fraudes.

Así ha ido evoluc ionando la auditoria, en la actua lida d el auditor tiene com o propósito enfocarse a seguir un proceso desde la planificación, ejecución y la com unicación de resultados, que estén debidam ente sustentados con docum entos que certifique la viabilidad de la investigación.

El presente trabajo de investigación está basado principa lm ente en la realización de una auditoría cuyo propósito es m ejorar las actividades optim izar los recursos públicos de la em presa, manteniendo un control constante de las diferentes actividade s por ende ayuda en la tom a de decisiones adecuadas.

1.2. Análisis de las distintas posiciones teóricas sobre auditoría 1.2.1. Auditoría

La auditoría constituye un conjunto de procedim ientos lógicos y organizados que perm iten recopilar inform ación, a fin de em itir una opinión final de la situación actual en que se desenvue lve una entidad pública o privada.

“La auditoría es el examen integral sobre la estructura, las transacciones y el desempeño de

una entida d económ ica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatam ie nto perm anente de m ecanism os de control im planta dos por la adm inistración” (Curiel, 2006, pág. 2)

Es un exam en porque perm ite la evaluación de las negociaciones ya sean estas financieras, operacionale s o adm inistrativas bajo el pedido del dueño o socios, esto perm ite conocer inform ación relevante del m ovim iento y situación de la em presa. Tam bién e s revisar que las operaciones se den en la form a com o fueron planeados, adem ás la auditoría es eva luar la form a com o se adm inistra y opera tendiendo al m áxim o el aprovecham iento de los recursos. El produc to final de una auditoría es un inform e em itido por el auditor que contiene la opinión sobre la inform ación auditada.

Efectivam ente si se re laciona e ste concepto c on el anterior expue sto por Curiel, se identifica que la auditoría busca obtener evidencias, que perm itan determ inar el grado de cum plim iento de los objetivos propuestos en una entidad.

1.2.2. Normas de Auditoría

El inform e final de auditoría debe acogerse a determ inadas norm as, las cuales orientan y regulan el norm al desenvolvim iento en el proceso de recopilación de inform ación, así com o su análisis, según criterios de econom ía eficienc ia y eficacia , hasta la presentación del inform e final.

Según Juan Carlos M ira Navarro, (2006) en su libro: Apunte s de Auditoría, m anifiesta: “La Auditoría es practicada por profesionales indepe ndientes en orden a dar una opinión sobre la razonabilidad de las cuentas de las entidades públicas o privadas”

Se m anifiesta por parte del autor citado qu e la auditoría es realizada por profesionales sean internos o externos de bidam ente calificados para el efecto, en este sentido el G AD Parroquial será intervenido por este tipo de individuos, a fin de garantizar los resultados obtenidos.

Gusta vo Cepeda (1997), en su libro A uditoría y Control Interno, determ ina : que la auditoría es: “Un examen, objetivo, sistemático profesional e independiente, efectuado

generalm ente con posterioridad a las operacione s y de conform idad con las norm as de auditoría esta blecida s, este proceso se basa en la obtenc ión de evidencias a partir de las cuales se elabora el informe final”

En cam bio este autor agrega a la definición de M ira Navarro, que los profesionales auditores que van a intervenir el GAD Parroquial deben basarse en las norm as de auditoría establecidas y generalm ente el e xam en es realizado posterior a las operaciones adm inistrativas.

Entre estas norm as se tiene:

1.2.2.1. Normas personales

principios aplicados en cada inform e que em ita, tam bién debe tener la capacidad suficiente para determ inar que dichos principios ha n sido aplicados de m anera correcta en cada situación

Entrenamiento técnico y capacidad profesional. El trabajo de auditoría, cuya finalidad es la de rendir una opinión profesional independiente, debe ser desempeñado por personas que, teniendo título profesional legalmente expedido y reconocido, tengan entrenamiento técnico adecuado y capacidad profesional como auditores.

Cuidado y diligencia profesionales. El auditor está obligado a ejercitar cuidado y diligencia razonables en la realización de su examen y en la preparación de su dictamen o informe.

Independencia. El auditor está obligado a mantener una actitud de independencia mental en todos los asuntos relativos a su trabajo profesional (Chela, 2013, pág. 56)

Las norm as persona les son de vita l im portancia para la elaboración de c ualquier auditoría es decir el auditor debe tener entrenam iento y capacida d profesional, ser una persona independiente adem ás es necesario que el auditor tenga cuidado en la elaboración del inform e para que no tenga inconvenientes. El auditor responsable de este traba jo tiene una labor ardua porque de él depende el desem peño eficie nte de la em presa pública o privada.

1.2.2.2. Normas de ejecución del trabajo

El auditor tiene un papel que desarrollar en este proceso de auditoría, el cua l es, determ inar el grado de precisión que existe entre los hechos que ocurren en realida d y los inform es que se han elaborado después de haber sucedido tales hechos

Planeación y supervisión. El trabajo de auditoría deber ser planeado adecuadamente y, si se usan ayudantes, estos deben ser s upervisados en forma apropiada.

Estudio y evaluación del control interno. El auditor debe efectuar un estudio y evaluación adecuados del control interno existente, que le sirvan de base para determinar el grado de confianza que va depositar en él; asimismo, que le permita determinar la naturaleza, extensión y oportunidad que va d ar procedimientos de auditoría.

Obtención de evidencia suficiente y competente. “Mediante sus procedimientos de auditoría, el audito r debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera suministrar una base objetiva para su opinión. (M aldonado, 2009, pág. 65)

logrado recolectar u obtener durante el proceso de auditoría, que confirm en la viabilidad y veracidad de la inform ación.

El auditor o auditores están obligados a m antener una posición de inde pendenc ia en su trabajo profesional con objeto de lograr im parcialidad y objetividad en sus juicios. Si una auditoría ha de ser efectiva y digna de confianza debe ser realizada por alguien que te nga la suficiente independencia con respecto a las personas cuya labor está exam inando, y por tanto puede em itir una opinión totalm ente objetiva. El auditor deberá evitar cualquie r relación con su cliente que haga dudar a un tercero de su independencia.

1.2.3. Auditoría de G estión

La auditoría de gestión pue de resultar en un tem a m uy am plio de conceptua lizar y dependerá com o en todo concepto, de la experiencia y e l enfoque desde el cual se haga la apreciación; claro está sin que la diferencia entre estos conceptos sea sustancial sino m ás bien sim ilar.

La auditoría de gestión es el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde e l punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección. (Luna, 2003, pág. 233)

La auditoría de gestión es una parte de la auditoria cuya función princ ipal es determ inar su grado de eficie ncia, eficacia y por m edio de las recom endaciones que al efecto se form ulen por parte del auditor, prom over una guía para la tom a correcta de decisiones .

1.2.3.1. O bjetivos de la auditoria de G estión

El objetivo de una auditoría de Gestión es cum plir com o una función asesora - técnica al servicio de la dirección superior de la em presa pública o privada, cuya m isión fundam enta l es apoyar la gestión em presarial en lo relativo a las necesidades de inform ación, evaluación y control para el proceso de tom a de decisiones, tanto internas com o externas a la organización

“Evaluar el grado de cumplimiento de la misión, políticas, objetivos, estrategias, metas,

En efecto, la auditoría busca revisar y evaluar la econom ía y eficiencia con los que se han utilizado los recursos hum anos, m ateriales y fina ncieros, y el resultado de las operaciones en cuanto al logro de las m etas y eficiencias de los procesos, en este contexto se prom ueve m ejoras m ediante recom endacione s.

1.2.3.2. Criterios de Auditoría de G estión

El proceso de evaluación y exam en del nivel de cum plim iento de los objetivos organizacionales propue stos, debe cum plir con ciertos criterios que orientan cada una de sus etapas. Así se tie ne:

Economicidad. La economicidad es la minimización de los costos de los recursos utilizados en la consecución de una actividad, sin comprometer los estándares de calidad.

Efectividad. Se refiere a la medida de los resultados deseados, a medio y largo plazo.

Equidad. Principio que reconoce la diferencia entre los individuos y la necesida d de tratamiento diferenciado.

Calidad.- grado en el que un conjunto de características cumple con ciertos requisitos que deben satisfacer las expectativas del cliente.” (Franklin, Auditoría Adm inistrativa, 2009, pág. 12)

Al hablar de criterios de auditoría se refieren a la capacidad que tiene una em presa para gestionar adecuadam ente los recursos de la em presa, adem ás es im portante que se obtenga resultados en un tiem po determ ina do, satisfaciendo tanto en calidad y cantidad a los c lientes que son lo prim ordial en una em presa.

1.2.4. Indicadores de G estión

Los indicadores de gestión perm iten realizar un seguim iento y control de las activida des propuestas en la auditoría. Se conocen aluno indicadores de gestión, tal com o se detalla a continuación:

Indicador de eficacia. (mide el qué).- miden el grado de cumplimiento de los objetivos propuestos, se enfocan en el Qué se debe hacer, para este indicador se deben conocer y definir los requerimientos del cliente del proceso para comparar lo que entrega el proceso contra lo que él espera.

Eficacia = M etas alcanzadas / M etas programadas

Indicadores de Eficiencia (m ide el cómo). miden el nivel de ejecución del proceso, se concentran en el Cómo se hicieron las cosas y miden el rendimiento de los recursos utilizados por un proceso. (Osa, 2013, pág. 2).

Eficiencia = M etas Alcanzadas / Recursos Utilizados

Indicador de calidad. mide la capacidad de la institució n para responder en forma rápida y directa a las necesidades de sus usuarios .

Calidad=Tota l de personas atendidas en un día / Total de personas que solicitaron atención . (Contraloría General del Estado, 2011, pág. 118))

clientes, en este caso los ciudadanos están siendo satisfechos con el servicio ofertado tanto en calidad com o en cantida d..

Uno de los resultados de l control interno, que perm ite ir m idie ndo y evaluando es el control de gestión, que a su vez pretende eficiencia y eficacia en las institucione s a través del cum plim iento de las m etas y obje tivos, tom ando com o parám etros los llam ados indicadores de gestión, los cuale s se m aterializan de acuerdo a las necesidade s de la institución, es decir, con base en lo que se quiere m edir, analizar, observar o corregir. (Contraloría General del Estado, 2004)

Para conocer y aplicar los indicadores de gestión, es im portante que se encuentre im plem entado el control interno en la entid a d y que se tenga m uy en claro lo que es y la im portanc ia del control de gestión com o concepto cla ve y herram ienta de la evaluación institucional.

1.2.4.1.Construcción de Indicadores para el sector público

El GAD Parroquial Rural m ariscal Sucre, necesita de indica dores de gestión a fin de arm onizar sus estrategias con los objetivos planteados en favor de la com unidad.

“[… ] El desarrollo e implementación de los indicadores de gestión debe beneficiar tanto a

sus productores y destinatarios; su m edición tiene que orig inarse por el progreso integral” (Jim enez, 2011, pág. 43)

Efectivam ente, la función de los indicadores de gestión en el sector público es orientar y alertar a la alta adm inistración de la ocurrencia de falencias e n un área determ ina da, ya que son instrum entos que perm iten evaluar y com prar las variables asoc iadas a las m etas.

1.2.4.1.1. Indicadores para el sector público

En el artíc ulo 8 de la Le y Orgánica de la Contraloría General del Esta do (LOCG E) se establece que:

Es decir cada instituc ión del sector público com o el GAD Parroquial Rural m ariscal Sucre, deberá im plem entar sus indicadores de gestión institucional y desem peño a fin de q ue se perm ita realizar una m edición y m onitoreo del alcance de los objetivos propuestos en su planificación estratégica.

De la m ism a m anera, el artículo 8 del Reglam ento de la LO GCE determ ina que :

Cada entidad del sector público deberá preparar sus indicadores de gestión de acuerdo a su m isión y visión conform e las herram ientas de planificación de sarrolla das com o parte del proceso adm inistra tivo (Contraloría General Estado, 2004)

La planificación estratégica de cada institución pública o privada, representa el horizonte de tiem po y actividades que se deben realizar para alcanzar los objetivos que se han propuesto dentro de su gobierno corporativo; en tal virtud el planteam iento de indicadores de gestión resulta ser favorable a in de m edir y evaluar los logros a lcanzados, caso contrario es una alerta para tom ar decisiones oportunas en caso de posibles errores o desviaciones.

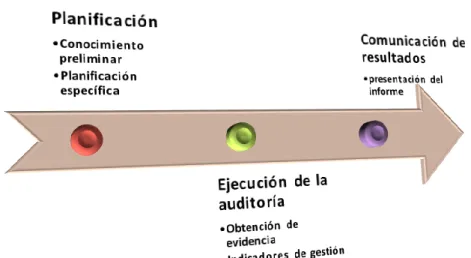

1.2.5. Fases para realizar una Auditoría de G estión

El control de gestión realizado sobre el com portam iento de una em presa pública o privada, asum e que sus objetivos y c onducta, según los criterios básicos de econom ía, deben ser; objetivo, conducta y desem peño. Sin em bargo, el com portam iento de las e m presas, depende del m ercado en que se desenvuelven, de las condiciones im puestas por las políticas públicas y de los factores instituciona les.

Para la ejecución de una auditoría de Ge stión se debe realizar una adecuada planificación, que abarca desde la selección de l equipo auditor hasta la recolección de la inform ación. Para lo cual se debe realizar algunas actividades, com o las que a continuación se indica:

1.2.5.1. Fase I. Plan ificación

1.2.5.1.1. Conocim iento Prelim inar

Familiar ización de la entidad y revisión legal

que le perm ita com prender los eventos, controles y otras situaciones que pudieren tener un efecto significativo sobre el plan estratégico que la em presa ha proyectado llevar a cabo.

“En esta etapa se busca obtener información general sobre la entidad en relación a su

norm atividad, antecedentes, organización, m isión, objetivos, funciones, recursos y políticas generales, procedim ientos operativos y diagnósticos o estudios existentes sob re la m ism a”. (Trigueros, 2011, págs. 27-28)

En esta fase es im portante tener un am plio conocim iento del Gobierno Autónom o Descentralizado Parroquial Rural M ariscal Sucre, es decir conocer su actividad princ ipal, m anejo de los recursos, procedim ientos y todo lo relacionado con e l direccionam iento estratégic o para poder tener un visión y así continuar con el proceso de auditoría.

La fase de planificación consiste en organizar las actividades que se van a desarrollar a fin de presentar un inform e final de los errores o posibles fraudes que se puedan estar com etie ndo en un entidad.

“[… ] El planeamiento es una actividad especialmente dinámica que abarca el estudio

prelim inar hasta el estudio específico; por m edio de la planificación se podrá seleccionar procedimientos y pruebas que se van a utilizar durante el desarrollo del trabajo” (Contraloría

General del Esta do, 2007)

La planificación de la auditoría perm ite ide ntificar claram ente quien es el auditor o el equipo de auditores, se selecciona los procedim ientos y actividades que se van a seguir, de tal m anera que no exista desperdicio de recursos ni pérdida s de tiem po en la ejecución del proceso de auditoría.

En el M anual de auditoría de Ges tión citado (2007) se m enciona que existes dos etapas e n la fase de planeación:

Revisión G eneral

correctivas, y docum entación sobre el program a en el archivo, posterior de lo cual, es elaborado el Plan de revisión estratégica.

Revisión Estratégica

Com prende la ejecución del pan referido, enfatizando conocim ientos y com prensión de la entida d, program a o actividad a exam i nar, m ediante la recopilación de inform ación u observación física de sus operaciones.

1.2.5.2. Fase II. Ejecución del trabajo

El objetivo de esta etapa es obtener evidencia suficiente del program a, área o rubro que se analiza, para contar con los elem entos suficiente s de juic io que perm itan al auditor determ inar el grado de razonabilidad de la s situaciones observadas,

Según Lorenzo Couto (2011, pág. 170)

Esta es la fase principal y más característica del proceso de auditoría, en el cual los auditores dedican sus esfuerzos a la obtención de información útil y relevante para alcanzar los objetivos de la auditoría.

En términos generales se pueda afirmar que los objetivos de las auditorías consisten, por un lado, en comprobar la conformidad del sistema documentado con los requisitos establecidos, y por otro lado determinar si están aplicando en forma continua y eficaz las disposiciones contenidas en dicho sistema es decir si hacen lo que dicen que hacen.

En esta fase de ejecución del traba jo se concreta con la aplicación de los program as cuya finalidad es obtener evidenc ia suficiente que perm itan al auditor determ inar el grado de razonabilidad, la veracidad y la confia bilidad de los registros analizados.

1.2.5.2.1. Program as de Auditoría

Cada vez que un auditor e jecute una auditoría, no im portando com o se llam e ésta, sé vera enfrentado a una serie de rie sgos los cuales deben ser identificados, evaluados y considerados a decuadam ente, para lograr en form a satisfactoria su labor, es decir, con eficiencia y eficacia profesional es necesario esta blecer un program a de auditoría

El program a de auditoría se debe detallar todas las actividades u operaciones que van a realizar durante la auditoría, está orientado a la obtenc ión de evide ncias y a la form ulación de observaciones con sus respectivas conclusiones y recom endaciones, sobre las áreas y los procesos a uditados, aprobados en el Program a de A uditoría, esto se logra m ediante la ejecución de prueba s bajo la aplicación de diversas técnicas y herram ientas.

1.2.5.2.2. Evidencia de Auditoría

La evidencia de auditoría es la inform ación que obtiene el auditor para extraer conclusiones en las cuales sustenta su opinión.

a) Inspección: consiste en examinar registros, documentos o activos tangibles. La inspección de registros y documentos proporciona evidencia de diversos grados de confiabilidad dependiendo de su naturaleza y fuente, así como de la eficacia de los controles internos a lo largo del proceso.

b) Observación: consiste en examinar el proceso o procedimientos que otros realizan. Por ejemplo, el contador público puede observar el conteo de inventarios realizados por personal del ente o la ejecución de procedimientos de control interno que no deja rastros de auditoría.

c) Investigación: consiste en buscar una información adecuada recurriendo a personas competentes, ya sea dentro o fuera del ente. Las investigaciones pueden abarcar desde preguntas escritas dirigidas a terceros hasta preguntas orales que se plantean, de un modo infor mal a individuos dentro del ente. d) Confirmación : consiste en la respuesta que se da a una investigación que pretende ratificar los datos

contenidos en los registros contables.

e) Revisión analítica: consiste en estudiar razones y tendencias financieras signif icativas así como en investigar fluctuaciones y partidas poco usuales. (Franklin, Auditoría Administrativa gestión estratégica del cambio, 2011, pág. 89)

El producto fina l de la Auditoria de Gestión es el Inform e, por m edio del cual se expone las conclusiones y recom endaciones por escrito que es rem itido al auditado, debe contener juicios fundam entados en las evidencias obtenidas a lo largo de la auditoria con el objeto de brindar sufic iente inform ación acerca de los aspectos positivos y negativos m ás relevantes. Es la inform ación que usa el auditor para obtener las conclusiones en las que basa su opinión.

1.2.5.2.3. Papeles de trabajo

Cuando un auditor se enfrenta al tem a de los riesgos en la auditoría, su m a yor dificulta d no está en el conocim iento y m anejo de la teoría que lo sustenta, sino m ás bien en com o evaluarlos para así poder m inim izarlos al m áxim o. El auditor cada vez que se enfrenta a una auditoría debe considerar la posible existencia de rie sgos, los que tienen relación con su actividad profesional y los relacionados con el trabajo de la auditoría com o proceso.

“Los papeles de trabajo comprenden la totalidad de los documentos preparados o recibidos

inform ación utilizada y de las prue bas efectuada s en la e jecución de su traba jo, jun to con las decisiones que ha debido tom ar para llegar a form ar se su opinión” (Franklin, 2011, pág. 88).

Los pape les de trabajo son el registro de los procedim ientos realizados en la auditoria, es im portante saber que estos papale s de trabajo deben indicar quien de sem peñó el trabajo y la fecha en la que se com pletó ese trabajo, quién revisó el trabajo de aud itoría y la fecha de dicha revisión, es decir sirven para dejar constanc ia del exam en realizado.

Los papeles de trabajo, se definen com o el conjunto de cédulas y docum entos elaborados u obtenidos por e l auditor gubernam ental, producto de la aplicación de técnicas, procedim ientos y m ás prácticas de auditoría, que sirven de evide ncia del trabajo realizado y de los resultados de auditoría revelados en el inform e. (Contraloría General del Estado, 2004).

Es decir son los registros y docum entos que m antiene e l auditor, en ellos se registran los procedim ientos que se han llevado a cabo, la s com probacione s parciale s que realizó, y las conclusiones a las cuales arribo en relación a su exam en.

1.2.5.2.4. Índice de los papeles de trabajo

Constituye el proceso de codificar los papeles de trabajo a fin de te ner inform ación ordenada y clasificada de acuerdo al proceso de auditoría.

Para facilitar el ordenam ie nto y archivo de los pa peles de trabajo y su rápida localización, se acostum bra ponerle s una clave a todos y cada uno de ellos en lugar visible que se escribe generalm ente con un lápiz de color denom inado "lápiz de Auditoría" por lo regular de color rojo. (Franklin, Auditoría Adm inistrativa, 2009)

Los índices de los papeles de auditoría se los utiliza para un m ejor orden y archivo de los m ism os, facilitando su rápida localización, dichos índices pueden ser num éri cos, alfabéticos o com binados.

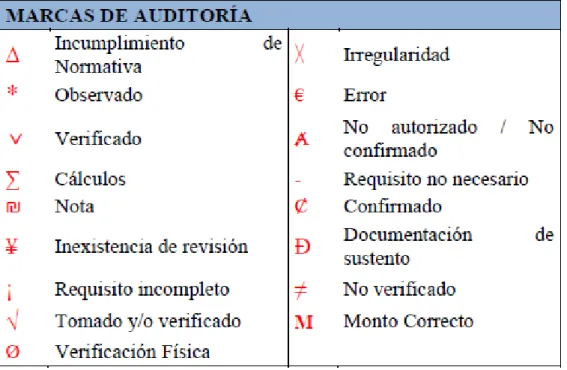

1.2.5.2.5. M arcas de auditoría

“Las marcas de auditoría son los símbolos que posteriormente permiten comprender y

analizar con m ayor facilidad una auditoría ”. (Jim enez, 2011, pág. 50)

Las m arcas de auditoría son signos particulares y distintivos de vital im portanc ia durante el exam en ya que facilitan e l traba jo, deben ser explicados en los pap eles de trabajo de form a clara y específica. Las m arcas d eben estar en color diferente para facilitar su ubicación, adem ás se puede identificar, clasificar los procedim ientos de la auditoría. En el exam en se utiliza las m arcas de auditoria para de jar constancias del trabajo realizado por el auditor, a continuación se de tallan las m arcas estándares form ulada s en el M anual de Auditoría Financiera CGE (Contraloría General del Estado, 2001)

Tabla 1 M arcas de auditoria

Fuente: CGE. Acuerdo 016, Auditoría Financiera

Elaborado por: Juan Gabriel Paillacho

Las m arcas son utilizadas para definir a m anera de síntesis un procedim iento, activida d, o

prueba que ha sido aplicada en el proceso de auditoría.

1.2.5.3. Fase III. Redacción de informe, Comunicac ión de resultados y Recomendaciones

El Inform e de Auditoría, es el docum ento que se ñala los hallazgos de l auditor, así com o las conclusiones y recom endaciones generadas en relación con los objetivos propuestos para el exam en que se trate. (Franklin, Auditoría Adm inistrativa, 2009, pág. 623)

La Auditoría de Gestión culm ina con la elaboración del inform e de auditoría en el que constan los com entarios, conc lusiones y recom endac iones. Por lo tanto el inform e de auditoría es de gran relevancia tanto com o para la em presa com o para el auditor porque revela toda la inform ación sustancia l sobre el proceso adm inistrativo y financ iero de la em presa perm itiéndola de esta m anera contribuir al cum plim iento de m etas y objetivos program ados. El inform e de auditoría de gestión no solo revela las deficienc ias sino que tam bién contiene hallazgos positivos y se em ite una opinión de auditoria sobre lo auditado.

1.2.5.3.1. H allazgos de Auditoría

Com o resultado de las tareas de auditoría de gestión se em itirá al finalizar la m ism a un inform e, que detalle los ha llazgos obtenidos en las tareas de auditoría planificadas

Los hallazgos en la auditoría, son los resultados de la evaluación de la evide ncia de la auditoría recopilada frente a los criterios de auditoría. (Urgiles, 2011)

El hallazgo de auditoría es una de los a spectos m ás im portantes de toda la auditoria porque se refiere a las deficiencias o irregularida des identificadas durante todo el proceso de auditoría, el cual debe ser sustentado con las evide ncias respectivas para que el auditor pueda em itir su opinión y elaborar conclusiones y recom endaciones. Se obte ndrá la inform ación de los papele s de trabajos en los que se detalla los hallazgos encontra dos, se indicará para cada hallazgo la condic ión, criterio, causa efecto o conclusión, y la recom endación que resulta del hallazgo.

La conclusión es el resultado obtenido com o consecuencia del análisis de cada hallazgo específico. El inform e deberá contener conclusiones cuando los obje tivos de auditoría lo requieren. Las conclusiones deberán form ularse explíc itam ente y no dejar que sean deducida s por los lectores.

posibilida des que el m edio externo y sus propios recursos le ofrecen.

1.2.5.4. Fase IV. Seguimiento o M onitoreo de Recomen daciones

La auditoría no será efectiva si ha concluido c on un buen inform e y no se le efectúa un seguim ie nto para verificar, que la em presa audita da ha puesto en m archa las observaciones y recom endaciones que le ha propuesto el equipo auditor.

“Su principal objetivo es asegurar el cumplimiento de las recomendaciones mediante un

com prom iso con todo el persona l involucrado, m ediante el cual garantiza que el trabajo del auditor se implementa en beneficio de la organización.” (Maldonado, 2009)

El inform e final de A uditoría de Ge stión de be expresar de form a concreta, clara y sencilla los problem as, sus causas y efectos, para que de esta m anera la alta dirección pueda tom ar acciones inm ediatas e n cuanto a las recom endacione s de la auditoría para be neficio de la em presa.

1.2.6. Control Interno

El artículo 8 de la Ley orgánica de la Contra loría General de l Estado (L OCGE)esta blece que “[… ]El control interno constituye un proceso aplicado por la máxima autoridad, la dirección

y el personal de cada institución, que proporciona seguridad razonable de que se protegen los recursos y se alcancen los objetivos institucionales [… ]” (Contraloría General del Estado,

2002)

En este contexto la LOCGE regula el control interno dentro de las instituciones del sector público de país a fin de arm onizar esfuerzos encam inada a salvaguardar los activos públicos.

Así mismo en el artículo 4 de la LOCGE establece que “Cada institución del Estado asuma la

responsa bilidad por la existenc ia y m antenim iento de su propio control interno [… ]” (Contraloría General del Esta do, 2002).

En este sentido, la LOCGE le otorga autonom ía a cada instituc ión del estado para que prom ueva un control interno que optim ice el uso y m anejo de los recursos públicos.

adherencia a la políticas establecidas de dirección. (Schlosser, pág. 112)

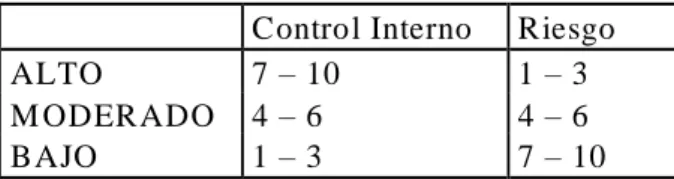

1.2.6.1. Evaluación del Control Interno

La evaluación del control interno se lo realiza para determ inar las áreas críticas que afectan la consecución de los objetivos para lo cual se debe realizar de m anera concisa y precisa

La evaluación del control interno, así c om o el revelam iento de la inform ación para la planificación de la auditoría, se podrán hacer a trav és de diagram as de flujo, descripciones narrativas y cuestionarios especia les, según las circunstanc ias, o se aplicará una com binación de los m ism os, com o una form a de docum entar y evidenciar la evaluación. (Franklin, 2011)

La evaluación de l control interno se basa en la revisión y a nálisis para establecer el grado de eficiencia, efectividad en la sa lvaguarda de los recursos y confiabilidad en la inform ación ya sea esta económ ica o fina nciera, con el obje tivo principal de ob te ner un conocim iento general de la organización y funcionam iento de las áreas a evaluar. Concluida la evaluación del sistem a de control interno, los resultados de las m ism as perm itirán conocer los puntos débile s de la em presa.

Se la evalúa de la siguiente m anera:

a) Alto. el control interno es adecuado, significa que la inform ación que nos proporciona la em presa es confiable, y por ende el auditor tiene la seguridad que no existen errores e irregularidades.

b) M oderado. no perm ite tener una confiabilidad al 100% de la inform ación ya que pueden existir errores que afecten al auditor al em itir su criterio.

c) El control interno es inadecuado no hay seguridad en la inform ación, es decir la s actividades que se realizan en la em presa no son adecuada s. (Rodrigo, 2004)

Tabla 2 Nivel de Riesgo

Control Interno Riesgo

ALTO 7 – 10 1 – 3

M ODERADO 4 – 6 4 – 6

BAJO 1 – 3 7 – 10

Fuente: (Rodrigo, 2004)

El riesgo de auditoría es aquel que existe en todo m om ento por lo cual genera la posibilidad de que un auditor em ita una inform ación errada por el hecho de no haber de tectado errores o faltas significativa s que podría m odificar por com pleto la opinión dada en un inform e.

La posibilidad de existencia de errores puede presentarse e n distintos nive les, por lo tanto se debe analizar de la form a m ás apropiada para observar la im plicación de cada nive l sobre las auditorias que vayan a ser realizadas.

En la realización de la auditoría de ge stión se evaluará el nive l de confianza del control interno, se podrá identificar si el control interno m anejado por la adm inistración es adecuado, o ineficiente. Lo ideal en cualquier em presa es tener un nivel de confianza alto del control interno y riesgo bajo, entendiendo que la inform ación que proporciona la em presa es confiable.

1.2.6.2. Componentes del Control Interno

Estos com ponentes están vinculados entre sí y sirven com o criterios para determ ina r si e l sistem a es eficaz:

a) Ambiente de Control.- consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades.

b) Evaluación de riesgos.- es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados.

c) Actividades de control.- son aquellas que realizan la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas, sistemas y procedimientos.

d) Sistemas de Informació n y Comun icación. - están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control.

e) Supervisión y M onitoreo.- observar si efectivamente los objetivos de control se están cumpliendo y si los riesgos se están considerando adecuadamente. (Instituto de Auditores Internos de España, 1992)

1.2.6.2.1. Riesgos del Control Interno

Un riesgo de auditoría es aquel que existe en todo m om ento por lo cual genera la posibilida d de que un auditor em ita una inform ación errada por el hecho de no haber detectado errores o faltas significativas que podría m odificar por com pleto la opinión dada en un inform e.

Riesgo inherente: Este tipo de riesgo tiene ver exclusivamente con la actividad económica o negocio de la empresa, independientemente de los sistemas de control interno que allí se estén aplicando.

Riesgo de control: Aquí influye de manera muy importante los sistemas de control interno que estén implementados en la empresa y que en circunstancias lleguen a ser insuficientes o inadecuados para la aplicación y detección oportuna de irregularidades. Es por esto la necesidad y relevancia que una administración tenga en constante revisión, verificación y ajustes los procesos de control interno. Riesgo de detección: Este tipo de riesgo está directamente relacionado con lo s procedimientos de auditoría por lo que se trata de la no detección de la existencia de erros en el proceso realizado.

(M aldonado, 2009, pág. 121)

Los riesgos que debe enfrentar el auditor en su trabajo, afectan la planificación de la auditoría, de allí la im portanc ia de poder reconocerlos y m edirlos previam ente para evitar errores. Es im portante que el auditor tenga el conocim iento y capacidad suficie nte para el evaluar el riesgo de auditoría y diseñar los procedim ientos de auditoría para asegurar que el riesgo se reduce a un nive l aceptablem ente. El auditor deberá usar juicio profesional para evaluar el riesgo de auditoría y diseñar los procedim ientos de auditoría para asegurar que el riesgo se reduce a un nive l aceptablem ente bajo.

1.2.6.3. Control Interno Administrativo.

Los controles adm inistrativos com prenden el plan organizacional, todos los m étodos y procedim ientos relacionados princ ipalm ente con la eficiencia de las operacione s y adhesión a las políticas de la em presa , que por lo ge neral, tienen re lación indirecta con los registros financieros. Incluyen m ás que todo controles tales com o análisis estadísticos, estudios de tiem po, reportes de operaciones, program as de entretenim ie nto de personal y controles de calidad.

E s un conjunto de áreas funcionales en una empresa y de acciones especializadas en la comunicación y el control interior de la empresa. El sistema de gestión por intermedio de las actividades, afecta a todas las partes de la empresa a través del flujo de efectivo. La efectividad de una empresa se establece en la relación entre la salida del producto o servicio y la entrada de los recursos necesarios para su producción. Entre las responsabilidades de la gerencia están

Controlar la efectividad de las unciones administrativas

Regular el equilibrio entre la eficacia y la eficiencia de la empresa

En el control adm inistrativo, se involucran el plan organización, los procedim ientos y registros relacionados a los procedim ientos decisorios que orientan la autorización de transaccione s por parte de la gerencia. El control Interno im plica toda s aquellas m edidas relacionadas con la eficiencia operaciona l y la observación de políticas esta blecida s en toda s las áreas de la organización.

1.2.6.4. G estión Administrativa

La gestión adm inistrativa tiene com o propósito buscar el desarrollo y crecim iento de las em presas públicas y privada s, m ediante el uso eficiente de los recursos disponibles; para ello es necesario planificar, organizar, ejecutar y controlar dichas actividade s.

El diccionario de la Real academia Española de la Lengua explica que administración es la acc ión de administrar (del latín Administrativo - ONIS); esta es una definición que no dice mucho, un poco restringida, de carácter idiomático, realizada atendiendo a su significado etimológico, por lo que para tener un conocimiento más amplio del término debe mos buscarla en la diversidad de definiciones hechas por un considerable número de tratadistas, por ejemplo Henry Fayol, un autor trascendental, definió operativamente la administración diciendo que la misma consiste en proveer, organizar mandar, coordinar y controlar, además manifestó que era el arte de manejar a los hombres. (M oreno, 2013, pág. 18)

En efecto la gestión adm inistrativa constituye en el proceso de tom ar decisiones en busca de m ejores días ba sados en la planificación y control de estrategias, que está n fundam enta das en la situación actual interna y del entorno de la em presa, sea ésta pública o privada.

1.2.6.5. O bjetivos del Control Interno

Los objetivos que persigue el control interno son:

Proteger los activos de la organización evitando pérdidas por fraudes o negligencias.

Asegurar la exactitud y veracidad de los datos contables, los cuales son utilizados por la dirección para la toma de decisiones.

Promover la eficiencia, efectividad y economía de las operaci ones Estimular el seguimiento de prácticas ordenadas por la gerencia. Promover y evaluar la seguridad, la calidad y la mejora continua. Obtener información financiera oportuna, confiable y suficiente. M ejorar la calidad de servicio

Adoptar medidas de protección, uso y conservación de los recursos financieros, materiales y cualquier otro recurso de propiedad de la empresa. (Franklin, 2011, pág. 154)