UNIVERSIDAD AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

Manual de control interno para el manejo eficiente de los recursos financieros de

la Junta Parroquial de Ambuqui

AUTORA: Somayra M. Anangonó Padilla

ASESOR: Dra. Germania Arciniegas Mgs

Ibarra – Ecuador

II

CERTIFICADO DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la Tesis de

Grado previa a la obtención del Título de Ingeniera en Contabilidad Superior Auditoria

y Finanzas CPA, cuyo título es, “MANUAL DE CONTROL INTERNO PARA EL

MANEJO EFICIENTE DE LOS RECURSOS FINANCIEROS DE LA JUNTA

PARROQUIAL DE AMBUQUÍ”. Fue elaborado por Somayra Marcela Anangonó

Padilla, cumpliendo con los requisitos metodológicos y científicos que la Universidad

UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

Dra. Germania Arciniegas, Mgs.

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro que el

contenido de la tesis de Grado cuyo título es “MANUAL DE CONTROL INTERNO

PARA EL MANEJO EFICIENTE DE LOS RECURSOS FINANCIEROS DE LA

JUNTA PARROQUIAL DE AMBUQUÍ”, Presentado como requisito para la obtención

del Título de Ingeniero en Contabilidad Superior Auditoría y Finanzas CPA, es de mi

autoría y total responsabilidad.

Atentamente,

Somayra M. Anangonó P.

IV

DEDICATORIA

Este trabajo de investigación, nació de una inquietud personal pero tuvo el respaldo

incondicional de mi familia, con el amor que me brindó; por eso lo dedico a ella, de

manera especial, a mi Madre que me dio la vida y la fortaleza para superar los

problemas con dignidad. Por haberme apoyado en todo momento, por sus consejos, sus

valores, por la motivación constante que me ha permitido ser una persona de bien, pero

más que nada, por su amor, a mi hermano por brindarme siempre su apoyo en los

momentos más difíciles, más que mi hermano se convirtió en mi amigo, en la persona

que puedo confiar ciegamente, él es mi fortaleza que me acompaña siempre y es mi

impulso para seguir adelante sin desmayar

A toda mi familia por todo el sacrificio realizado para que pueda alcanzar mis objetivos

planteados ya que sin su ayuda nada de esto hubiese sido posible.

Muchísimas gracias a todos espero no defraudarlos nunca. Esto es para ustedes.

V

AGRADECIMIENTO

A Dios, que es el artífice de mi personalidad, porque le ha dado ese hálito de fe y

voluntad a toda prueba, para cruzar el camino de mi vida estudiantil A los directivos de

la Junta Parroquial de Ambuqui por todo el apoyo brindado al permitirme realizar este

proyecto en sus instalaciones.

A mi tutor por su paciencia y conocimientos al guiarme para poder llegar a feliz término

este proyecto.

Y a todas esas personas que de una u otra manera me ayudaron a lograr este objetivo de

todo corazón muchas gracias

VI

ÍNDICE GENERAL

PORTADA

……….………...……….…….…ICERTIFICACIÓN DEL ASESOR

………..……….…..…..IIDECLARACIÓN DE AUTORÍA DE TESIS…

……...…..………….….IIIDEDICATORIA

………...…….IVAGRADECIMIENTO

………...……….……VÍNDICE GENERAL

………...…………...VIÍNDICE DE CUADROS

……..………..…...……...XIIÍNDICE DE GRÁFICOS

………...………...XIIIÍNDICE DE TABLAS

………..…………...……...XIVÍNDICE DE DIAGRAMAS

……….…….…..…….…...XVÍNDICE DE ANEXOS

……….…….…..…….…XVIRESUMEN EJECUTIVO

………...………...……..,XVIIINTRODUCCIÓN

………..……...…….……...XXCAPÍTULO I

EL PROBLEMA

………..11.1 Planteamiento del problema……….………….………….………...1

1.1.1 Formulación del problema……….…….….…...3

1.1.2 Delimitación del problema……….…....3

1.1.3 Línea de investigación………...………..………..3

VII

1.2.1 Objetivo general………..……….………3

1.2.2 Objetivos específicos………....…...3

1.3 Justificación………..………4

CAPÍTULO II

MARCO TEÓRICO

………..………..62.1 Antecedentes investigativos……….………..…..6

2.2 Fundamentación teórica………..……….….……...7

2.2.1 Manuales………… ………..…..………7

2.2.1.1 Definición……….………7

2.2.1.2 Importancia de los Manuales...……….….8

2.2.1.3 Ventaja de los Manuales….………..…….……….…9

2.2.1.4 Desventaja de los Manuales………..….…………9

2.2.1.5 Clasificación de los Manuales…..………...……..…..10

2.2.1.6 Contenido de los Manuales …………...………..……….14

2.2.2 Control Interno……….………..……….……15

2.2.2.1 Definición…….……….……….………15

2.2.2.2 Responsabilidad del Sistema de Control Interno ………...16

2.2.2.3 Objetivos del Control Interno ……….……….16

2.2.2.4 Importancia del Control Interno ……….18

2.2.2.5 Métodos del Control Interno ……….………18

2.2.3 Método de Control Interno para aplicar en la Junta Parroquial de Ambuqui.…26 2.2.3.1 Informe COSO I….…………..…….……….……….…..…26

VIII

2.2.3.1.2. Características...………...………...…….…..27

2.2.3.1.3. Elementos………...………..…………27

2.2.3.1.4. Componentes………...………..………28

2.2.4. Métodos de Evaluación de Control Interno……….42

2.2.4.1. Cédulas Narrativas……….42

2.2.4.2. Cuestionarios de Control Interno………...42

2.2.4.3. Flujogramas………43

2.2.4.3.1. Simbología del diagrama de flujo…….…….………...44

2.2.5. Eficiencia………...……...46

2.2.5.1. Definición………...46

2.2.5.2. Tipos de Eficiencia………47

2.2.5.2.1 Eficiencia Asignativa...47

2.2.5.2.2 Eficiencia Técnica………...…………48

2.2.5.2.3 Eficiencia Economica...48

2.2.5.3. Metodologías para medir la eficiencia………...49

2.2.5.3.1 Analisis Finaciero...49

2.2.5.4. Indicadores de Gestión de Eficiencia……….…50

2.2.5.5. Ecuación de la Eficiencia………...51

2.3. Idea a Defender………51

IX

3.1 Modalidad de la investigación………...53

3.2 Tipos de investigación………53

3.2.1 Aplicada……….….53

3.2.2 Histórica……….……….53

3.2.3 Descriptiva………..54

3.2.4 Campo……….54

3.2.5 Bibliográfica………..………..54

3.3 Población y muestra………...55

3.4 Métodos, técnicas e instrumentos………..55

3.4.1 Métodos……….…..55

3.4.1.1 Analítico – Sintético ………...…...……....55

3.4.1.2 Inductivo – Deductivo……….……….56

3.4.1.3 Histórico – Lógico………..………56

3.4.2 Técnicas……….………56

3.4.2.1 Entrevista………...56

3.4.3 Instrumentos………..56

3.4.3.1 Guía de entrevista...56

3.5 Interpretación de Resultados ……….………...57

3.5.1 Entrevista dirigida al presidente de la Junta……….…...………57

3.6 Conclusiones Teórico – Metodológicas de la investigación de campo………..58

X

4.1 Título……….59

4.2 Objetivo de la propuesta ………..59

4.3 Desarrollo de la propuesta ……….…………59

4.4 Esquema de la Propuesta ………...……….60

Gobierno Autónomo Descentralizado del la Junta Parroquial de Ambuquí...61

MISIÓN...62

VISIÓN...62

Funciones del GAD...62

Competencias del GAD...64

Atribuciones del Gad...65

Base Legal...68

Descripción de los componentes del Control Interno, según el COSO I...68

Ambiente de Control Interno...69

Funciones de los miembros del GAD...72

Evaluación de riesgo...76

Actividades de Control...76

Información y Comunicación...78

Monitoreo y Supervisión...79

Desarrollo del Control Interno, basado en el COSO I...80

Graficación, desarrollo y análisis de los procesos de control interno...82

Impactos………132

XI

CONCLUSIONES

……….………...140RECOMENDACIONES

………...….…142BIBLIOGRAFÍA

………..………...143XII

ÍNDICE DE CUADROS

CUADRO PÁGINA

Cuadro Nº 1. Formato de Control Interno...………...81

Cuadro Nº 2. Trámite de elaboración del Presupuesto………..85

Cuadro Nº 3 Trámite de elaboración de bases de contrato………88

Cuadro Nº 4 Trámite de pedido para adquisición de materiales………...91

Cuadro Nº 5. Trámite de pedido para entrega de materiales………..94

Cuadro Nº 6. Trámite de pedido adquisición de materiales e insumos de oficina.…97 Cuadro Nº 7. Trámite de elaboración de presupuesto y materiales solicitados…...100

Cuadro Nº 8. Trámite para recepción definitiva de obras……….…….103

Cuadro Nº 9. Trámite de líneas de fábrica para cerramientos………105

Cuadro Nº 10Trámite de líneas de fábrica para edificación y/o afectación……...….107

Cuadro Nº 11. Trámite de legalización para posesión urbana o rural………..110

Cuadro Nº 12. Trámite de trazados viales……….….…...112

Cuadro Nº 13.Trámite de colocación de puntos para aceras y bordillos……….114

Cuadro Nº 14. Trámite de usos de suelo………...117

Cuadro Nº 15. Trámite de asignación de viáticos……….………119

Cuadro Nº 16. Trámite de proyectos de urbanización………..122

Cuadro Nº 17. Trámite de certificados de bienes y otros…….………...124

Cuadro Nº 18. Trámite de elaboración de catastros para cobro de contribuciones…..127

Cuadro Nº 19. Trámite para la emisión de fondos de Caja Chica……….129

Cuadro Nº 20.Presupuesto General...……….133

XIII

ÍNDICE DE GRÁFICOS

Gráfico Nº 1. Clasificación de los manuales……… ………10

Gráfico Nº 2. Gráfico de comparación de componentes de control interno………....25

Gráfico Nº 3. Componentes del COSO I………...29

Gráfico Nº 4. Cuestionario para la evalauación del Control Interno………....43

Gráfico Nº 5. Esquema de la Propuesta……….61

Grafico Nº 6. Compromiso Institucional………70

Grafico Nº 7. Organigrama Institucional… ………..71

Grafico Nº 8. Información y Comunicación………..………..78

Gráfico Nº 9. Supervisión y Monitoreo………...….79

XIV

ÍNDICE DE TABLAS

Tabla Nº 1. Tabla comparativa de los atributos del control interno………..….22

Tabla Nº 2. Personal……….…………...55

Tabla Nº 3. Niveles de impacto………..………132

Tabla Nº 4. Impacto Económico………..…………..132

Tabla Nº 5. Impacto Social………..…………..137

Tabla Nº 6. Impacto cultural educativo……….….137

Tabla Nº 7. Impacto Ético………..…138

XV

ÍNDICE DE DIAGRAMAS

Diagrama Nº 1. Elaboración del Presupuesto de Obras………...83

Diagrama Nº 2. Elaboración de Bases de contrato……….86

Diagrama Nª 3. Pedido para la adquisición de materiales………..89

Diagrama Nº 4. Entrega de materiales……….………...92

Diagrama Nº 5. Pedido para la adquisición de insumos y materiales de oficina……..95

Diagrama Nº 6. Elaboración de presupuesto de obra y materiales………...98

Diagrama Nº 7. Recepción de obra………...101

Diagrama Nº 8. Líneas de fábrica para cerramientos………...104

Diagrama Nº 9. Líneas de fábrica para edificación y/ afectación…………..………..106

Diagrama Nº 10. Legalización para posesión urbana o rural………107

Diagrama Nº 11. Trazados viales………...111

Diagrama Nº 12. Colocación de puntos para aceras y bordillos………..113

Diagrama Nº 13. Uso de suelos………...…...115

Diagrama Nº 14. Asignación de viáticos para inspecciones y viajes………118

Diagrama Nº 15. Proyecto de urbanizaciones……….…...….120

Diagrama Nº 16. Certificado de bienes y otros………..………..123

Diagrama Nº 17. Contribución especial por mejoras………...………125

XVI

ÍNDICE DE ANEXOS

Anexo No 1:……….…Entrevista Ing. Armando Flores

Anexo No 2: …… ...Secretaria y el Presidente da la Comunidad de San Clemente

Anexo No 3: ……...….…..………Fotografías Secretaria Tesorera

Anexo No 4: …...………Fotografías Instalaciones del GAD Parroquial

XVII

RESUMEN EJECUTIVO

La presente tesis trata acerca de la elaboración de un manual de Control Interno para la

Junta Parroquial Rural de Ambuqui, en el cual se describen procesos, normas y políticas

para el mejoramiento de los estados financieros de la misma. En este manual se incluye

las responsabilidades y funciones de las personas encargadas en llevar dicho proceso.

El problema principal de La Junta Parroquial de Ambuqui es que no cuenta con un

manual de control interno que permita realizar un control secuencial, permanente y

sistematizado de los movimientos de sus recursos financieros, lo cual creará una

situación muy delicada al momento que el Gobierno Autónomo Descentralizado de esta

Junta, sea sujeto de una auditoría o tenga que realizar la “rendición de cuentas”, que

tantos problemas legales y políticos han generado en ámbito parroquial ecuatoriano.

Es por eso que el presente trabajo tiene la finalidad de ser una guía de los

procedimientos que deben seguirse, con el propósito de poder mejorar las actividades

diarias que realizan los miembros de la junta. Puesto que para poder ampliar su gestión

y presentar resultados satisfactorias a la asamblea comunitaria se debe dar cumplimiento

a las Normas de Control Interno que exige la Contraloría General del Estado. Este

aspecto es de fundamental importancia para los miembros de la junta ya que no es un

problema aislado, es un hecho que se viene dando en la actualidad y debe ser tomado en

cuenta para evitar inconvenientes futuros.

El objetivo principal de este trabajo es proporcionar un manual de control interno para

XVIII

Ambuqui y que permita, a la vez, capacitar a los miembros del GAD de esta parroquia,

XIX

EXECUTIVE SUMMARY

This thesis is about the development of an Internal Control Manual for Ambuqui’s Junta

Parroquial Rural, which describes processes, standards and policies for the

improvement of the financial statements of the same. This manual includes the

responsibilities and roles of persons responsible in bringing this process.

The main problem of the Ambuqui’s Junta Parroquial is that does not have an internal

control manual which can allow a sequential control, continuo us and systematic

movements of financial resources, which will create a very delicate situation when the

Decentralized Autonomous Government of the Board, is the subject of an audit or have

to make the "accountability", which many legal and political problems generated in the

field Ecuadorian parochial.

That's why the present study aims to be a guide to the procedures you must follow for

the purpose of improving the daily activities performed by members of the Junta.

Since to be able expand its management and presenting satisfactory results to

community assembly must comply with the internal control standards required by the

General State Contraloria. This aspect is of fundamental importance to the members of

the Junta since it is not an isolated problem, it is a fact that has occurred present and

should be taken into account to avoid future problems.

The main objective of this article is to provide an internal control manual for managing,

efficiently and effectively, the financial resources of the Vestry of Ambuqui and allows,

at the same time give out to the GAD members of this parish, as to the scope and legal

XX

INTRODUCCIÓN

La Constitución de la República del Ecuador y la Ley de Ordenamiento Territorial que

rige para el ámbito geográfico parroquial, ha determinado que las juntas parroquiales de

todo el territorio ecuatoriano, tengan autonomía en el manejo de sus asignaciones

presupuestarias, adjudicadas por los GAD provinciales, pero con sujeción a eventuales

auditorías, que podrían darse a niveles interno como externos. En el nivel interno,

mediante las normativas de manuales o guías de control, creadas por cada junta, en

relación a sus características específicas, pero bajo los esquemas generales nacionales y,

a nivel externo, por medio de las auditorías dispuestas por los gobiernos provinciales o

por el Gobierno Central, cuando los casos lo ameritan.

La Junta Parroquial de Ambuqui, al no contar con el referido manual de control interno,

necesita de este documento guía, para evitar eventuales problemas, sobre todo con los

organismos de control tributario y con la veeduría ciudadana del buen manejo de los

recursos financieros.

Todo lo mencionado ha sido el motivo para emprender la tarea de diseñar, estructurar y

proponer a la Junta Parroquial de Ambuqui, el documento guía que le está haciendo

falta, y se lo presenta bajo el esquema de un trabajo de tesis, con propuesta incluida, en

un documento estructurado con cinco (4) capítulos.

Capítulo I: El Problema, que pone de relieve el contenido de la investigación, con sus

objetivos, justificación y otros pormenores de la problemática.

Capítulo II: El Marco Teórico, que viene a ser el “Cuerpo del Libro”, es decir el

XXI

Capítulo III: El marco Metodológico, que es la descripción de métodos, técnicas,

procesos y el resultado de la investigación.

Capítulo IV: La Propuesta, que es el epicentro de esta investigación y contiene las

sugerencias y estrategias de cambios y aplicación de formas de control interno.

Dedicado a analizar los potenciales impactos que este trabajo y su aplicación podría

ejercer sobre los entornos sociales, económicos, ambientales y éticos.

Se tiene la absoluta convicción de que este trabajo de investigación, a través de su

propuesta, va a tener una proyección benéfica para la estructura administrativa de la

Junta Parroquial de Ambuqui, con énfasis en el campo financiero, en cuanto al manejo

1

CAPÍTULO I

EL PROBLEMA

1.1PLANTEAMIENTO DEL PROBLEMA

Este problema se lo puede plantear a nivel personal, pero con el respaldo de criterios

autorizados de varios autores, como el que se expresa en la siguiente cita:

(Ojeda, 2002)“Las juntas parroquiales en el Ecuador tienen una tradición muy antigua,

pero es a partir de la Asamblea Constituyente de 1998, que se incorpora en la

Constitución Política de la República, el mandato que da a estas jurisdicciones

territoriales, la categoría de gobiernos seccionales autónomos. Tal mandato

constitucional, fue complementado con la aprobación de la Ley Orgánica de Juntas

Parroquiales Rurales y su respectivo reglamento. Dando, con esto, inicio a una nueva

instancia de gobierno seccional, nombrada por elección popular y dotada de ciertas

atribuciones y competencias”.

Es decir que, la administración pública tiene bajo su responsabilidad el cuidado, manejo

y utilización de los bienes del sector público, en procura del beneficio y del bien común

de todos los ecuatorianos, dentro del marco de la Constitución y las leyes; es decir,

están orientadas a prestar un servicio público y su base legal se sustenta en la eficiencia

y calidad para prestar estos servicios y satisfacer las demandas de la comunidad.

(Ojeda, 2002) “A partir del 2000, año en que inicia formalmente el funcionamiento de

las 785 juntas parroquiales rurales, han surgido muchas expectativas de los actores

internos y externos a la parroquia que influyen en el desarrollo local de la ciudadanía y

2

Una de las entidades públicas es la Junta Parroquial de Ambuqui, organismo seccional

autónomo con personería jurídica creado mediante Registro Oficial N°. 193 de 27 de

octubre del 2000, cuyo objetivo es fomentar mecanismos de participación en las

comunidades existentes en su jurisdicción, que garanticen un control adecuado y

responsable de los recursos del Estado, con el fin de materializar la descentralización

hacia los gobiernos seccionales, en lo referente a juntas parroquiales.

La ley mencionada y la Constitución de la República, confieren a las juntas parroquiales

rurales la condición de ser parte del gobierno seccional, con autonomía administrativa,

económica y financiera;

La Constitución del Ecuador establece que, “Es necesario reglamentar y normar los

aspectos generales establecidos en la ley para facilitar su interpretación y aplicación por

parte de los organismos parroquiales, en ejercicio de las atribuciones que le confiere el

numeral 5 del artículo 171.

En la Junta Parroquial de Ambuqui, a pesar de disponer de normas constitucionales que

sustentan el funcionamiento de las Juntas Parroquiales, en la actualidad se observa un

inadecuado uso y manejo de los recursos financieros, manifestados por la falta de

herramientas de control, lo que ha llevado al incumplimiento de las leyes promulgadas

y dirigidas al sector público. A esta necesidad se ha sumado la no disponibilidad de

instrumentos de control interno, por lo que no es posible normar el trámite de las

operaciones administrativas financieras que se ejecutan, tales como la designación de

comisiones de servicio, la utilización del fondo de caja chica, la recaudación de ingresos

de autogestión, lo cual dificulta a las autoridades y demás funcionarios de la entidad,

efectuar sus funciones de manera eficiente, efectiva y económica, además, la calidad de

3

La acumulación de necesidades en la Junta Parroquial de Ambuqui, ha producido en

general, el ineficiente manejo de sus recursos, ocasionado una mala distribución de los

fondos económicos a las comunidades que están bajo su jurisdicción.

1.1.1 Formulación del problema

¿Cómo mejorar el manejo de los recursos financieros en la Junta Parroquial de

Ambuqui?

1.1.2 Delimitación del problema

Objeto de estudio: Proceso Contable

Campo de acción: Control Interno

Tiempo: 2012

Lugar: Junta Parroquial Rural de Ambuqui, Cantón

1.1.3 Línea de investigación

Administración estratégica.

1.2OBJETIVOS

1.2.1 Objetivo general

Elaborar un manual de control interno para el manejo eficiente de los recursos

financieros de la junta parroquial de Ambuqui.

1.2.2 Objetivos específicos

Fundamentar teóricamente el manual de control interno y los recursos financieros.

Diagnosticar la situación actual respecto al manejo de recursos financieros por la

4

Diseñar los componentes del manual de control interno para el manejo eficiente de

los recursos financieros de la Junta parroquial de Ambuqui

Validar la propuesta mediante la opinión de expertos.

1.3JUSTIFICACIÓN

La Contraloría General del Estado, como organismo de control, exige a todas las

entidades que reciben fondos públicos, la necesidad de contar con manuales de control

interno, como un soporte administrativo esencial, que orienta y garantiza la

transparencia del manejo de los fondos y recursos públicos.

Un buen Control Interno, hace posible que una organización sea responsable

económicamente ante todos los interesados directos, aportando de esta manera al

desarrollo institucional.

El control interno es un proceso que permite a una organización tener seguridad

razonable para cumplir con sus objetivos. En el caso de la Junta Parroquial de

Ambuqui, los objetivos están orientados al fomento, desarrollo y ejecución de los

proyectos de inversión para el sector más vulnerable de cada jurisdicción, recogiendo

las necesidades más importantes de cada uno de ellos.

Se requiere que, con la investigación, se sustente el manejo de los recursos financieros,

la designación de comisiones de servicios, la utilización del fondo de caja chica,

recaudación de fondos por autogestión y las multas por la inasistencia a mingas

convocadas, entre otros aspectos.

El presente trabajo de investigación, es importante, ya que visualiza a la institución

5

componente de dicho sistema, encargado de proteger no solo el buen funcionamiento

del sistema de control interno, sino además, de salvaguardar del movimiento de la

institución a efectos de la supervivencia y logro de las metas propuestas.

Es factible llevar adelante esta investigación porque el nivel directivo de la Junta

Parroquial de Ambuqui, se ha comprometido a facilitar la información necesaria para su

desarrollo y poner en práctica la propuesta que se realiza sobreel manual de control

interno para el manejo eficiente de los recursos financieros de la misma.

Es pertinente el estudio porque el objeto de estudio, que es el proceso contable, tiene

íntima relación con el título que se va obtener en la carrera.

Los beneficiarios serán quienes forman parte de la Junta Parroquial motivo de estudio,

la cual no cuenta con esta herramienta que le permitirá ofrecer confiabilidad y

transparencia en sus gestiones y, al mismo tiempo, cumplir con un requisito de la

6

CAPÍTULO II

MARCO TEÓRICO

2.1ANTECEDENTES INVESTIGATIVOS

Este trabajo de investigación denominado “MANUAL DE CONTROL INTERNO

PARA EL MANEJO EFICIENTE DE LOS RECURSOS FINANCIEROS”, está

referido específicamente a la Junta Parroquial de Ambuqui.

Se ha podido evidenciar que existen varios trabajos de investigación referidos al control

interno y relacionado con el tema de investigación. Sin embargo su diseño y aplicación

son diferentes.

Entre los trabajos anteriores que se ha podido encontrar, se cita aquellos que están más

relacionados con la presente investigación:

“Implementación de un sistema de control interno contable financiero, aplicado a la

empresa IB CORP CASA DE VALORES S.A”. Elaborado por Bedón Chafla Maritza

Lorena, UNIVERSIDAD CENTRAL DEL ECUADOR 2012, esta tesis fue elaborada

con la finalidad de implementar un Sistema de Control Interno Contable Financiero para

poder detectar a tiempo todas las falencias y evitar problemas los cuales afectan el

normal desenvolvimiento de la empresa

“Propuesta del diseño e implementación de un sistema de Control Interno financiero

aplicado en la Empresa "Aghemor Cía. Ltda. “Elaborado por Molina Saravia, Fernanda

Vanessa. UNIVERSIDAD CENTRAL DEL ECUADOR 2012. Esta tesis fue realizada

con el propósito de a implementar un sistema de control interno en la compañía, que

7

garantizar la confiabilidad de los estados financieros y el cumplimiento de las leyes y

normas vigentes.

“Propuesta de un sistema de control interno contable financiero aplicado a la empresa

ECUASISTENCIA COMPAÑÍA DE ASISTENCIA DEL ECUADOR S.A” Elaborado

por Jorge Freddy De La Torre Salazar. UNIVERSIDAD CENTRAL DEL ECUADOR

2011. El propósito de esta tesis es diseñar un sistema de control interno en la empresa

para disminuir el riesgo en el manejo de los recursos con que cuenta la empresa.

Analizar el costo – beneficio y lograr que todos los integrantes de la empresa

contribuyan, para el logro de los objetivos planteados, estableciendo procedimientos

para optimizar el tiempo y la utilización de recursos.

Como se puede apreciar, estos trabajos son de carácter general y de acuerdo a las

necesidades de cada empresa, sin que ninguno de ellos se haya referido específica y

directamente al control interno, aplicado al manejo de los recursos financieros tales

como: las comisiones por servicios, el fondo de caja chica y la recaudación de ingresos

de una Junta Parroquial; sin embargo, los trabajos que existen, aportan algunos puntos

importantes a esta investigación.

2.2. FUNDAMENTACIÓN TEÓRICA

2.2.1. Manuales

2.2.1.1.Definición

(FRANKLIN, 2009)“El manual es fundamentalmente un instrumento de comunicación,

constituye una de las herramientas con que cuentan las organizaciones para facilitar el

8

contiene la descripción de las actividades que deben ser desarrolladas por los miembros

de una organización y los procedimientos a través de los cuales esas actividades son

cumplidas”.

(VÁSQUEZ, 2002)Dice: “Manual es una fuente de información en la que todos los

cargos de la empresa encontraran la descripción clara de las actividades que deben

desarrollar, obligaciones y deberes que les son impuestos y objetivos que deben

cumplir”.

Analizadas las definiciones de los autores antes mencionados, el manual es: “un

instrumento administrativo que agrupa en forma sistemática todas las políticas, reglas,

procedimientos y afines aplicables a una entidad, las mismas que le permitirán el logro

de sus objetivos ya que, mediante este documento, se proporciona información que

orienta y nivela las actividades como la conducta del recurso humano, mediante una

explicación ampliada y consistente de sus deberes y obligaciones”. (Personal)

2.2.1.2 IMPORTANCIA DE LOS MANUALES

(CHIAVENATO, 2001) “La elaboración y aplicación de manuales, es de gran

importancia para el desarrollo eficaz de las actividades diarias, tanto de los directivos

como de los demás funcionarios, ya que permiten que los funcionarios, al acceder a este

documento, se informen de manera detallada y precisa, de sus deberes y actividades y

puedan despejar inquietudes que tengan, así también permiten a los directivos lograr

una mayor coordinación de acciones, lo que simplifica el trabajo y se clarifica la

dirección a seguir.”

Con lo expresado por Chiavenato, queda establecida de manera autorizada, la

importancia de los manuales, como herramientas de control administrativo, contable,

9 2.2.1.3 VENTAJA DE LOS MANUALES.

Sin duda alguna, los manuales tienen muchas ventajas en cuanto a la organización y

sistematización de todas las actividades que se registran en una empresa o grupo de

trabajo. Diferentes criterios se vierten al respecto, de parte de los estudiosos del tema,

entre ellos se puede citar:

(Aguirre, 2009) “Las ventajas que presenta un manual en el control de las actividades

empresariales, son diversas, pero se puede citar las más importantes, que son las

siguientes:

a. Detalla la estructura y funciones de cada área de la empresa.

b. Permite tener control sobre las actividades de los funcionarios.

c. Evita duplicidad de funciones y optimiza la utilización del tiempo.

d. Logra una mejor adaptación del nuevo personal.

e. Posibilita la comunicación y coordinación de las actividades.

f. Permite la eficiencia en la ejecución de labores”.

Pero también, los investigadores han detectado algunas desventajas en la utilización de

manuales, como medios de organizar las empresas.

La siguiente cita, da testimonio de ello:

2.2.1.4 DESVENTAJA DE LOS MANUALES

a. (Peña, 2004) “Pueden dar lugar a que los funcionarios se conviertan en simples

ejecutores de los manuales sin aportar con nuevos procedimientos.

10 2.2.1.5 CLASIFICACION DE LOS MANUALES

Existen diversas clasificaciones de los manuales, a los que se designa con nombres

diversos, pero que pueden resumirse de la siguiente manera:

Fuente: George Terry (2001)

GRÁFICO Nº 1: clasificación de los manuales

a. POR SU ÁREA DE APLICACIÓN

Generales

Se refieren a todo el organismo en su conjunto, dentro de éstos tenemos:-Manuales

generales de organización: Este es el producto de la planeación organizacional y abarca

todo el organismo, indicando la organización formal y definiendo su estructura

funcional.

11

Cuando los manuales se refieren a la descripción especifica de la organización y

procedimientos de trabajo de una dependencia o de una de sus unidades administrativas

en particular.

De Puesto Individual

Cuando los manuales elaborados indican las actividades a realizar por una persona en

un puesto determinado de la dependencia.

b. POR SU CONTENIDO

Se refiere al contenido del manual para cubrir una variedad de materias, dentro de este

tipo tenemos los siguientes:

Manual De Políticas

Consiste en una descripción detallada de los lineamientos a seguir en la toma de

decisiones para el logro de los objetivos. El conocer de una organización proporciona el

marco principal sobre el cual se basan todas las acciones.

Una adecuada definición de políticas y su establecimiento por escrito permite:

Agilizar el proceso de toma de decisiones

Facilitar la descentralización, al suministrar lineamientos a niveles intermedios.

Servir de base para una constante y efectiva revisión.

Manual De Organización

Su propósito es exponer en forma detallada la estructura organizacional formal a través

de la descripción de los objetivos, funciones, autoridad y responsabilidad de los

12

Manual De Procedimientos

Es la expresión analítica de los procedimientos administrativos a través de los cuales se

canaliza la actividad operativa del organismo. Este manual es una guía (como hacer las

cosas) de trabajo al personal y es muy valiosa para orientar al personal de nuevo

ingreso. La implementación de este manual sirve para aumentar la certeza de que el

personal utiliza los sistemas y procedimientos administrativos prescritos al realizar su

trabajo.

Manual De Contenido Múltiple

Cuando el volumen de actividades, de personal o simplicidad de la estructura

organizacional, no justifique la elaboración y utilización de distintos manuales, puede

ser conveniente la confección de este tipo de manuales.

c. POR SU FUNCIÓN ESPECIFICA

Manual De Contabilidad

Trata acerca de los principios y técnicas de la contabilidad. Se elabora como fuente de

referencia para todo el personal interesado en esta actividad. Este manual puede

contener aspectos tales como: estructura orgánica del departamento, descripción del

sistema contable, operaciones internas del personal, manejo de registros, control de la

elaboración de información financiera.

Manual De Ventas

Consiste en señalar los aspectos esenciales del trabajo y las rutinas de información

comprendidas en el trabajo de ventas. Al personal de ventas es necesario darle un marco

13

Manual De Personal

Abarca una serie de consideraciones para ayudar a comunicar las actividades y políticas

de la dirección superior en lo que se refiere a personal. Los manuales de personal

podrán contener aspectos como: reclutamiento y selección, administración de personal,

lineamientos para el manejo de conflictos personales, políticas de personal, uso de

servicios, prestaciones, capacitación, entre otros.

Manual De Producción

Consiste en abarcar la necesidad de interpretar las instrucciones en base a los problemas

cotidianos tendientes a lograr su mejor y pronta solución. La necesidad de coordinar el

proceso de fabricación es tan reconocida, que en las operaciones de fabricación, los

manuales se aceptan y usan ampliamente.

Manual De Compras

El proceso de comprar debe estar por escrito; consiste en definir el alcance de compras,

definir la función de comprar, los métodos a utilizar que afectan sus actividades.

Manual De Finanzas

Sirve para en asentar por escrito las responsabilidades financieras en todos los niveles

de la administración, contiene numerosas instrucciones específicas a quienes en la

organización están involucrados con el manejo de dinero, protección de bienes y

suministro de información financiera.

Manual De Crédito Y Cobranzas

Se refiere a la determinación por escrito de procedimientos y normas de esta actividad.

Entre los aspectos más importantes que puede contener este tipo de manual, están los

siguientes: operaciones de crédito y cobranzas, control y cobro de las operaciones, entre

14

(Gómez, 2008) “Entre los elementos más eficaces para la toma de decisiones en la

administración, destacan el relativo a los manuales administrativos, ya que facilitan el

aprendizaje de la organización, por una parte y, por otra, proporcionan la orientación

precisa que requiere la acción humana en las unidades administrativas,

fundamentalmente a nivel operativo o de ejecución, pues son una fuente de información

en las cuales se trata de mejorar y orientar los esfuerzos de un empleado, para lograr la

mejor realización de las tareas que se le han encomendado”.

2.2.1.6CONTENIDO DE LOS MANUALES

Un manual debe contener ciertos aspectos básicos como:

Identificación

Índice

Introducción

Objetivo el manual

Ámbito de aplicación

Autoridad

Como usar el manual

Directorio

Antecedentes históricos

Base legal

Organigrama

Estructura funcional

Objetivos de cada unidad orgánica

Flujogramas

15 Conclusiones

Recomendaciones

Anexos.

2.2.2 Control interno

2.2.2.1 Definición

(ROMERO, 2006) Afirma: “Un proceso realizado por el consejo de administración, los

directivos y otro personal, cuyo fin es ofrecer una seguridad razonable de la

consecución de objetivos, en las siguientes categorías: confiabilidad de los informes

financieros, eficacia de las operaciones y el cumplimiento de las leyes y regulaciones

aplicables.”

(MANTILLA S. , 2008) Dice: “El control interno es diseñado y efectuado por quienes

tienen a cargo, el gobierno, la administración y otro personal; y que tiene la intención de

dar seguridad razonable sobre el logro de los objetivos de la entidad con relación a la

confiabilidad de la información financiera, la efectividad y la eficiencia de las

operaciones, y el cumplimento con las leyes y regulaciones aplicables”.

(Contraloría General del Estado-Ecuador, 2008) “El artículo 9 de la Ley Orgánica de la

Contraloría General del Estado establece que “El Control Interno constituye un proceso

aplicado por la máxima autoridad, la dirección y el personal de cada institución, que

proporciona seguridad razonable de que se protejan los recursos y se alcancen los

objetivos institucionales. Forman parte del control los elementos como: el entorno de

control, la organización, la idoneidad del personal, el cumplimiento de los objetivos

institucionales, los riesgos institucionales en el logro de tales objetivos institucionales y

las medidas adoptadas para afrontarlos; el sistema de información; el cumplimiento de

16

Tomando en cuenta las citas anteriores y, a criterio de la autora, el Control Interno es: El

proceso que realiza la administración de una entidad al diseñar un conjunto de políticas,

procedimientos y reglamentos que, aplicadas, proporcionan seguridad razonable en el

cumplimiento de los objetivos, obteniendo así seguridad en la información financiera,

eficiencia, efectividad y economía en las operaciones, a través del firme y constante

cumplimiento de dicha normativa.

2.2.2.2RESPONSABILIDAD DEL SISTEMA DE CONTROL INTERNO

(RUSENAS, 2005) “Los directivos tienen la responsabilidad de diseñar y mantener un

sistema de control interno que produzca los efectivos resultados y oportunos, además, la

Dirección tiene la función administrativa de vigilar el sistema, para detectar debilidades

importantes y la toma de decisiones y acciones correctivas necesarias; Cabe mencionar

que, la efectividad del control interno, depende de la colaboración y accionar de todas

las instancias y niveles que conforman la empresa”.

2.2.2.3OBTETIVOS DEL CONTROL INTERNO

(MANTILLA & BLANCOS, Auditoria del control interno, 2005)Afirman que: “Los

objetivos del control interno pueden establecerse para la entidad como un conjunto o

dirigirse a determinadas actividades dentro de la misma. Aunque muchos objetivos son

específicos de una sola entidad, es decir, cada una tiene objetivos particulares, otros son

ampliamente comunes”.

En efecto, cada una de las empresas puede diseñar su propio sistema de auditoría de

17

utilizadas por las empresas, de acuerdo a lo que dictamina la Ley General de Compañías

del Ecuador.

En todo caso, se ha establecido que los objetivos básicos para establecer in sistema de

control interno son, de acuerdo a la siguiente cita:

(John Heizer y Bob Render, 2004) “Son objetivos básicos de un sistema de Control

Interno:

a. Proteger y salvaguardar los bienes y otros activos de la compañía de fraudes o

errores con o sin intensión.

b. Asegurar el grado de confiabilidad del flujo de información ya que se basa a esta

información los administradores planifican, dirigen y controlan.

c. Promover la eficiencia de todas las operaciones.

d. Impulsar la adhesión de las políticas de la compañía, establecidas por la

administración”.

Parte de lo mencionado tiene que ver con un sistema de confiabilidad y seguridad de

que se cumplan todos los objetivos de la empresa, en términos de eficiencia.

La seguridad en la información financiera, se la obtiene mediante la aplicación correcta

del proceso contable, a través de una integra normativa y el manejo seguro de las

cuentas contables, ya que esto permite que la información financiera obtenida sea

acertada y, por lo tanto, confiable.

Al realizar las actividades con eficiencia, efectividad y economía, promueve el logro de

los objetivos de manera segura e integra y, con ello, el desarrollo y crecimiento

18

El cumplimiento constante y a la vez estable de las leyes, regulaciones, reglamentos y

demás normativas que rigen en una entidad, permite que las actividades sean realizadas

correctamente y se reguarden los intereses de la misma.

2.2.2.4IMPORTANCIA DEL CONTROL INTERNO

(MANTILLA S. A., 2009) “Dentro de una organización, el control interno es de gran

importancia, tanto en la dirección de la empresa, como en el control de las operaciones,

esto permite el manejo adecuado de la información, bienes y funciones de la misma, con

la finalidad de brindar confianza en los resultados generando veracidad en las

operaciones y la correcta utilización de los recursos con los que cuenta la empresa, bajo

criterios técnicos que permitan asegurar su integridad, su custodia y registro oportuno,

en los sistemas respectivos”.

Es responsabilidad de quienes están al frente de la empresa u organización, llevar con

responsabilidad y claridad el manejo, tanto de las informaciones como de sus recursos,

de manera oportuna y confiable, así como identificar las irregularidades, para proponer

estrategias de cambio.

2.2.2.5MÉTODOS DE CONTROL INTERNO

(LOPEZ, FERNANDEZ, & RODRIGUEZ, 2010) “Los métodos de control interno, son

parte de la metodología que la empresa emplea para el análisis de su situación interna

actual, de acuerdo a las características de su giro comercial, es necesario diferenciar

cada método de control interno, puesto que, con el pasar del tiempo, se induce

metodologías de acuerdo a las necesidades de la entidad”.

Esta cita refuerza lo mencionado anteriormente, en el sentido de que cada empresa tiene

19

Para contextualizar con amplitud y propiedad todo el ámbito potencial de acción y las

variedades de control que pueden darse, será necesario conocer las características de los

siguientes métodos de control, desde la óptica de diferentes autores:

(Cobit, 2001)“Es una estructura que provee una herramienta para los propietario de los

procesos del negocio para descargar eficiente y efectivamente sus responsabilidades de

control sobre los sistemas informáticos”.

Según el autor, un sistema de control es un instrumento para que los propietarios de los

procesos se sientan tranquilos y libres de responsabilidad, frente a sus movimientos

internos.

(ARENS, ELDER, & BEASLEY, 2007) Citando a SAC (1991, revisado en 1994).-

“Ofrece a los asistencia a los auditores internos sobre el control y auditoria de los

sistemas y tecnología informática”.

El manual de control interno, no solamente asiste a los dueños o administradores de las

empresas, sino también a los auditores que, se supone, son quienes manejan con

solvencia todos los temas relacionados.

(QUEVEDO & RAMIREZ, 2006)“El propósito del modelo es desarrollar

orientaciones o guías generales para el diseño, evaluación y reportes sobre los

Sistemas de control dentro de las organizaciones, incluyendo asuntos gubernamentales

20

Se refiere al autor a los documentos de control que se producen a altos niveles y que

tienen una estructura bastante compleja, por la diversidad de funciones y el número

elevado de funcionarios que deben cumplirlas.

(MANTILLA S. A., 2005) Refiriéndose al COSO I (1992) USA, manifiesta:

“Brinda recomendaciones a la dirección sobre como evaluar, reportar y mejorar los

sistemas de control”.

Todo el sistema COSO, propone una estructura de control permanente y sistemático.

(ESTUPIÑAN R. , 2006), citando el sistema COSO II- ERM, dice: “Es un proceso

desarrollado para toda la organización, para facilitar eventos potenciales que pueden

afectar a la consecución de sus objetivos, de modo de administrarlos dentro de su

apetito al riesgo, para proveer una seguridad razonable respecto del logro de los

objetivos de la organización”.

(QUEVEDO & RAMIREZ, 2006), en referencia a MICIL, expresa: “Realiza la

evaluación a través de actividades para cada área de la empresa dando mayor

importancia a la evaluación para la obtención de resultados más realistas y

oportunos para la toma de decisiones”.

(ANDRADE)Tomando como referente a CORRE, manifiesta: “Es una evaluación

específica que emplea subcomponentes derivados de los componentes generales, los

mismos que lo permitan obtener resultados más detallados y precisos para lograr

con precisión los requerimientos establecidos por la administración”.

En esencia, todos los modelos hasta ahora conocidos persiguen los mismos propósitos y

21

22

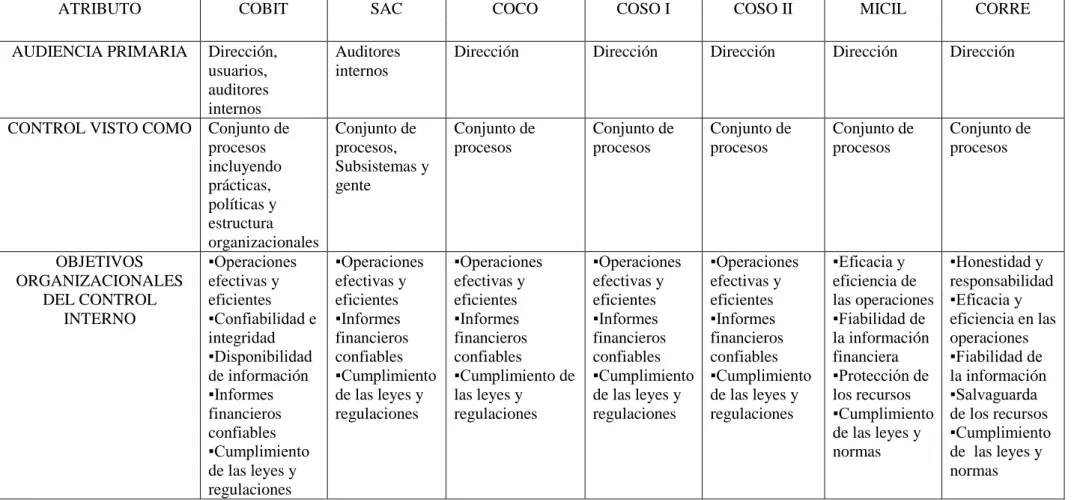

TABLA 1: TABLA COMPARATIVA DE DISTINTOS ATRIBUTOS DE CONTROL INTERNO

ATRIBUTO COBIT SAC COCO COSO I COSO II MICIL CORRE

AUDIENCIA PRIMARIA Dirección, usuarios, auditores internos

Auditores internos

Dirección Dirección Dirección Dirección Dirección

CONTROL VISTO COMO Conjunto de procesos incluyendo prácticas, políticas y estructura organizacionales Conjunto de procesos, Subsistemas y gente Conjunto de procesos Conjunto de procesos Conjunto de procesos Conjunto de procesos Conjunto de procesos OBJETIVOS ORGANIZACIONALES DEL CONTROL INTERNO ▪Operaciones efectivas y eficientes ▪Confiabilidad e integridad ▪Disponibilidad de información ▪Informes financieros confiables ▪Cumplimiento de las leyes y regulaciones ▪Operaciones efectivas y eficientes ▪Informes financieros confiables ▪Cumplimiento de las leyes y regulaciones ▪Operaciones efectivas y eficientes ▪Informes financieros confiables ▪Cumplimiento de las leyes y

regulaciones ▪Operaciones efectivas y eficientes ▪Informes financieros confiables ▪Cumplimiento de las leyes y regulaciones ▪Operaciones efectivas y eficientes ▪Informes financieros confiables ▪Cumplimiento de las leyes y regulaciones ▪Eficacia y eficiencia de las operaciones ▪Fiabilidad de la información financiera ▪Protección de los recursos ▪Cumplimiento de las leyes y normas

23

Fuente: (LOPEZ, FERNANDEZ, & RODRIGUEZ, 2010)

COMPONENTES O DOMINIOS Dominios: Planeamiento, Organización, Adquisición e implementación, Entrega, soporte y monitoreo Componentes: Ambiente del control Manual y Automatizado Procedimientos de control de sistemas Criterios: Propósito, Compromiso, Capacidad, Vigilancia, Aprendizaje Componentes: Ambiente del control Evaluación de riesgos Actividades de control Información y comunicación Supervisión y Monitoreo Componentes: Ambiente del control Establecimiento de objetivos Identificación de eventos Evaluación de riesgos Respuesta al riesgo Actividades de control Información y comunicación Supervisión y Monitoreo Componentes: Ambiente y control de trabajo Evaluación de riesgos Actividades de control Información y comunicación Supervisión Componentes: Ambiente interno de control Establecimiento de objetivos Identificación de eventos Evaluación de riesgos Respuesta al riesgo Actividades de control Información y comunicación Supervisión y Monitoreo

FOCO Tecnología

Informática Tecnología Informática Toda la Organización Toda la Organización Toda la Organización Toda la Organización Toda la Organización EFECTIVIDAD DEL CONTROL

Por un período de tiempo

Por un período de tiempo

Un momento dado Un momento dado Un momento dado Un momento dado Un momento dado RESPONSABILIDAD POR LOS SISTEMAS DE

CONTROL INTERNO

24

Como diferentes entidades desarrollaron los documentos de control interno, para

encarar las necesidades específicas de sus propias organizaciones, podrían existir

algunas distinciones. No obstante, cada documento se enfoca en el control interno, de

una manera casi estandarizada; como ya se ha expresado, en función de las necesidades

de cada organización. Cabe aclarar que la palabra “casi”, incluye las pequeñas

diferencias en la estructura de control.

En consecuencia, comparar los conceptos de control interno presentados en esos

documentos, es de vital interés para su aplicación en los sistemas de control interno en

las entidades de tamaño grande, mediano y pequeño.

Una comparación de los siete documentos revela que, cada uno de ellos se construyó

sobre la base de las contribuciones de los documentos previos. Por ejemplo COBIT

incorpora como parte de sus documentos fuentes tanto a COSO como a SAC. Toma su

definición de control de COSO y su definición de Objetivos de Control de TI de

SAC.COCO incorpora los componentes de COSO.

COSO utiliza los conceptos de control interno de SAC. El COSO E.R.M; toma como

base la definición del COSO I, actualizando la información e incorporando nuevos

componentes.

El MICIL, a diferencia del COSO, realiza la evaluación a través de actividades para

cada área de la empresa, dando mayor importancia a la evaluación para la obtención de

resultados más realistas y oportunos para la toma de decisiones. Y también usa los

mismos componentes del COSO.

El CORRE, toma como base a los informes: COSO I, COSO II y MICIL, enfoca la

25

adaptación a la realidad ecuatoriana simplificando contenidos, facilitando su

comprensión y aplicación para todo tipo de organizaciones. (Análisis personal)

El siguiente cuadro es tomado del texto del Marco Integrado Control de los Recursos y

los Riesgos Ecuador CORRE, publicado en el año 2006, y presenta una comparación

de los componentes del sistema de control y gestión de riesgos, según COSO I, COSO

II y MICIL.

Fuente: CORRE

GRÁFICO Nº2: GRÁFICO DE COMPARACIÓN DE LOS COMPONENTES DE

SISTEMA DE CONTROL INTERNO

COSO I

• Ambiente de control

• Evaluación de los riesgos

• Actividades de control

• Información y Comunicación

• Supervisión y Monitoreo

COSO II

• Ambiente de Control

• Establecimiento de Objetivos • Identificación de

Eventos • Evaluación de

Riesgos • Respuesta al

Riesgo

• Actividades de Control

• Información y Comunicación • Supervisión y

Monitoreo

MICIL

MARCO INTEGRADO DE CONTROL INTERNO PARALATINOAMERICA

• Ambiente de control y trabajo

• Evaluación de los riesgos

• Actividades de control

• Información y Comunicación

• Supervisión y Monitoreo

CORRE

CONTROL DE LOS RECURSOS Y LOS RIESGOS ECUADOR• Ambiente de Control

• Establecimiento de Objetivos • Identificación de

Eventos • Evaluación de

Riesgos • Respuesta al

Riesgo

• Actividades de Control

• Información y Comunicación • Supervisión y

26

Todos los componentes, tienen como base el ambiente de control y, dentro de éste, la

integridad y los valores éticos. Por su importancia este elemento es el primero de todos,

sobre la que se soportan todos los demás elementos. Se logrará eficiencia y eficacia en

el modelo, si los componentes funcionan de manera integrada en toda la organización,

bajo el liderazgo del consejo de administración o de la máxima autoridad, como

principal responsable de su diseño, aplicación y actualización en las instituciones

públicas y privadas. Todos los componentes funciones de forma coherente e

interrelacionada y que sea aplicado en toda la organización para alcanzar los objetivos

previstos con el menor riesgo.

2.2.3 MÉTODO DE CONTROL INTERNO A APLICAR EN LA JUNTA

PARROQUIAL DE AMBUQUÍ

2.2.3.1INFORME COSO I

2.2.3.1.1 Generalidades

(ESTUPIÑAN G. R., 2006) “El informe COSO es un manual de control interno, sus

siglas en inglés significan: Sponsoring Organizations of The Treadway Commission;

fue publicado en EE.UU en 1992, por el comité que lleva su nombre. Este grupo

investigó acerca del conocimiento, aplicación y mejora de los criterios de control

interno en las grandes corporaciones, las medianas y pequeñas empresas, incluyendo

temas relacionados con el mejoramiento técnico y el alcance de las funciones de

diseño”.

El comité trataba de materializar un nuevo marco conceptual del control interno, capaz

de integrar las diversas definiciones en uno solo, definiendo al control interno como un

27

entidades en sus distintos niveles jerárquicos, que promueve la honestidad y la

responsabilidad y suministra seguridad razonable en el uso de los recursos, para

conseguir los objetivos de: impulsar el uso racional de estrategias; promover la

eficiencia en las operaciones, cumplir con las normas aplicables y contar con una

herramienta apropiada para prevenir errores e irregularidades, con una visión

integradora que satisfaga las necesidades de los sectores interesados.

2.2.3.1.2 Características

El sistema de control interno estará formado por los sistemas contables, financieros,

administrativos y operacionales con los que cuenta la Junta Parroquial de Ambuqui.

Las autoridades de la organización tienen como responsabilidad el establecimiento,

mantenimiento y perfeccionamiento del sistema de control interno adecuándolo a

sus necesidades.

Las normas de cada empresa serán tomadas en cuenta para la implementación de un

buen sistema de control interno.

2.2.3.1.3 Elementos

De acuerdo al criterio de algunos autores, los elementos de un sistema de control,

pueden variar ligeramente, en función de las características de cada sector sometido a

auditoría interna. Pero, para al caso de la Junta Parroquial de Ambuqui, se adopta un

esquema que cuenta con los elementos incluidos por Juran y Gryna:

(J.M.Juran y F.M. Gryna, 2012)“PLAN DE LA ORGANIZACIÓN DE LA EMPRESA:

Dentro de la organización su estructura se enfoca en varios elementos tales como: la

28

escrito en el organigrama, manuales y procedimientos de la empresa debidamente

especificados en los diferentes departamentos o personas responsables de ellos.

SISTEMAS DE AUTORIZACIÓN Y REGISTRO: Estos sistemas deberán ser los

adecuados para proporcionar un buen control contable sobre el activo, el pasivo, los

gastos e ingresos de la empresa.

PERSONAL DE LA EMPRESA: Al tener una correcta segregación de funciones el

personal no incurrirá en errores, además esta acción fortalecerá al sistema de control

interno y al eficiente aprovechamiento de los recursos humanos disponibles. La entidad

beberá contar con el personal idóneo y apropiado, se debe seleccionar profesionales y

empleados competitivos, capaces de adaptarse a trabajar en equipo.

PRÁCTICAS SANAS: Cada unidad organizativa debe comprender y adoptar solidas

practicas a fin de asegurar un control interno apropiado. Entre estas prácticas sanas se

incluyen las políticas y descripciones de los puestos expresados por escrito.

AUDITORIA INTERNA EFECTIVA: La auditoría es la actividad independiente,

objetiva y asesora que proporciona seguridad al ente, garantiza la correcta

administración, uso y control de los recursos humanos, materiales y financieros. El

auditor interno tiene la responsabilidad de investigar la eficiencia de las operaciones de

cada departamento.

OTROS ELEMENTOS: políticas procedimientos, presupuesto, contabilidad”

2.2.3.1.4 Componentes

29 Fuente:” Mantilla, Control interno, Informe COSO”

GRAFICO N° 3: COMPONENTES DEL COSO I

Ambiente de control:

(ASOCIACIÓN DE AUDITORES GUBERNAMENTALES, 2010)“El ambiente del

control proporciona una atmosfera en la cual el personal conduce sus actividades y

cumple con sus responsabilidades de control. Sirve como fundamento para los otros

componentes”.

Dentro de este ambiente, la administración valora los riesgos para la consecución de los

objetivos específicos.

Las actividades de control se implementan para ayudar a asegurar que se están

cumpliendo las directivas de la administración para manejar los riesgos. Mientras tanto,

se captura y comunica a través de toda la organización la información relevante. El

30

Según la Asociación de Auditores Gubernamentales, los factores del ambiente del

control son:

a. Integridad y valores éticos.

Una entidad tiene como finalidad el cumplimiento de sus objetivos, la manera como

lleguen al lograrse dependerá de las preferencias, juicios de valor o estilos

administrativos que deberán ser trasladados al personal de la empresa para que este lo

aplique en el desempeño de sus designaciones. La gerencia es responsable de:

Establecer normas de conducta y ética.

Brindar orientación moral al personal.

Resguardar la integridad y los valores éticos del personal.

Incentivar a los colaboradores que no tengan estímulos para realizar actos

considerados deshonestos, no éticos o ilegales.

(MANTILLA S. A., 2005) “Establecer valores éticos se torna complicado debido a la

cultura corporativa, la cual influye en la costumbre de la práctica de los valores éticos y

de comportamiento”.

b. Compromiso de competencia profesional.

La competencia debe reflejar el conocimiento y habilidades necesarias para realizar las

tareas que definen los trabajos individuales.

(ESTUPIÑAN G. R., 2006) “Por ende la administración debe reflejar las suficientes

destrezas y los conocimientos necesarios para el desempeño de su trabajo, puesto que si

31

obligaciones asignadas. A menudo puede darse un intercambio entre supervisión y el

nivel de competencia requerido del individuo”.

c. Consejo de directores o comité de auditoría.

Para el ambiente de control dentro de una organización será necesario que exista un

responsable encargado de todas las operaciones, esta condición recaen en la junta

directiva o comité de auditoría cuyas habilidades deben estar acorde a:

La medida de su independencia frente a la gerencia.

La experiencia y nivel de sus miembros.

El plantear y adelantar asuntos difíciles de la gerencia.

La interacción con los auditores internos y externos.

(MANTILLA S. A., Auditoria de control interno, 2009) “Es indispensable que la junta

directiva cuente con estas características, ya que deben estar aprobados para indagar y

escrutar las actividades de los administradores”.

d. Filosofía y estilo de operación de la administración

En cuanto a la filosofía y estilo de operación de la administración estará relacionado

directamente a la manera como la empresa esta manejada, incluyendo el conjunto de

riesgos normales de los negocios.

(Contraloria General del Estado, 2005) “Algunas entidades deben estar dispuestas a

incurrir en actividades de alto riesgo, otras son muy conservadoras y contrarias a correr

riesgos, dichas filosofías y estilos de operación pueden tener un impacto global en

32

e. Estructura organizacional

La estructura organizativa de una entidad proporciona la estructura conceptual mediante

la cual se planean, ejecuta, controlan y monitorean sus actividades para la consecución

de los objetivos globales. Los aspectos significativos para el establecimiento de una

estructura organizacional incluyen la definición de las áreas claves de autoridad y

responsabilidad y el establecimiento de las líneas apropiadas de información.

(MANTILLA S. A., Auditoria de control interno, 2009) “Una buena estructura

organizacional segmenta claramente la autoridad, las responsabilidades y los deberes

entre los miembros de la organización, se desarrollara de acuerdo a las necesidades de la

entidad, el tamaño y naturaleza de sus actividades; por ende pueden ser centralizadas o

descentralizadas, tener relaciones de información directa o matriciales. La estructura

organizacional de una compañía dependerá de la definición adecuada de

responsabilidades en: la autorización de transacciones, el registro de transacciones, y la

custodia de activos”.

f. Asignación de autoridad y responsabilidad.

(ASOCIACIÓN DE AUDITORES GUBERNAMENTALES, 2010) “En el personal de

la organización debe existir claridad en sus actividades, por lo tanto la gerencia asigna

la descripciones de cargos y define claramente sus autoridades y responsabilidades con

la finalidad de aumentar el control en el desarrollo de las operaciones”.

A esto se incluye el establecimiento de relaciones de información y de protocolos de

autorización. El ambiente de control es influenciado de acuerdo a la manera en que los