UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORIA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA.

TEMA:

PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE LA EMPRESA

SERCONT Y COMERCIALIZACIÓN DE SERVICIOS DE ASESORIA

CONTABLE, TRIBUTARIA Y FINANCIERA PARA EMPRESAS

COMERCIALES PEQUEÑAS Y MEDIANAS EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS

AUTOR: URDÁNIGO VERA JENNIFFER ELIZABETH

ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO, MBA

SANTO DOMINGO- ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señorita Jenniffer Elizabeth Urdánigo Vera, estudiante de la carrera de Contabilidad Superior y Auditoría , CPA , Facultad de Sistemas Mercantiles, con el tema “PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE LA EMPRESA SERCONT Y

COMERCIALIZACIÓN DE SERVICIOS DE ASESORIA CONTABLE,

TRIBUTARIA Y FINANCIERA PARA EMPRESAS COMERCIALES PEQUEÑAS Y

MEDIANAS EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS.”,ha

sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes- UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, agosto de 2016

____________________________

DECLARACIÓN DE AUTENTICIDAD

Yo, Jenniffer Elizabeth Urdánigo Vera, estudiante de la Facultad de Sistemas Mercantiles de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, agosto de 2016

__________________________

Srta. Urdánigo Vera Jenniffer Elizabeth C.I 1718735176

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Edgar Ramón Arredondo Domínguez, Mgs, en calidad de lector del proyecto de titulación.

CERTIFICO:

Que el presente trabajo de titulación revisado por la estudiante Urdánigo Vera Jenniffer

Elizabeth sobre el tema: “PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE LA

EMPRESA SERCONT Y COMERCIALIZACIÓN DE SERVICIOS DE ASESORIA CONTABLE, TRIBUTARIA Y FINANCIERA PARA EMPRESAS COMERCIALES PEQUEÑAS Y MEDIANAS EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS.”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos del fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, noviembre de 2016.

_____________________________

DERECHOS DE AUTOR

Yo, Jenniffer Elizabeth Urdánigo Vera, declaro que conozco y acepto la disposición constante del literal d) del Art. 85 des estatuto de la universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, agosto de 2016

________________________________

Srta. Urdánigo Vera Jenniffer Elizabeth

C.I 1718735176

DEDICATORIA

La presente tesis va dedicada en primera instancia a Dios por llenarme de bendiciones y tenerme con salud, a mi pequeña hija, a mi esposo y a mis padres que con el apoyo de todos ellos pudo haber culminado uno de mis propósitos de vida.

A la personita hacia quien más va dedicada mi logro es a mi pequeña Bryana Karelys ya que tuve que alejarme de ella para poder llegar a cumplir mi meta.

A mi familia, amigos y amigas y todos aquellos quienes me ayudaron directa o indirectamente a llegar a mí objetivo.

AGRADECIMIENTO

Al poder culminar una de mis mayores objetivos, como es obtener el título de Ingeniera en Contabilidad Superior y Auditoria CPA, título de tercer nivel, y que se los atribuyo a quienes ayudaron en el presente trabajo de investigación; como fue la Universidad Regional Autónoma de los Andes UNIANDES, facultad de Sistemas Mercantiles, carrera Contabilidad y Auditoría, por darme la oportunidad de adquirir los conocimientos necesarios para la obtención del título.

Expreso un agradecimiento muy especial a mi asesor de Tesis MBA. Leonardo Carrión, quien me guio por el mejor camino con sus conocimientos mismos que me ayudaron a concluir de manera exitosa el desarrollo de mi tesis.

Además a todos quienes aportaron, colaboraron y dieron su valioso tiempo para responder a mis inquietudes en el desarrollo de esta investigación.

ÍNDICE GENERAL

PORTADA Pág. APROBACION DEL ASESOR DEL TRABAJO DE TITULACIÓN ... DECLARACIÓN DE AUTENTICIDAD ... CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN ... DERECHOS DE AUTOR ... DEDICATORIA ... AGRADECIMIENTO ... INDICE GENERAL ... RESUMEN………. ... ABSTRACT….. ...

INTRODUCCIÓN ... 1

CAPITULO I.………...………...……….……….8

1.MARCO TEÓRICO. ... 8

1.1.ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2.ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN. 9 1.2.1.Procesos contabilidad y auditoria ... 9

1.2.1.1.Contabilidad. ... 9

1.2.1.2.Objeto de la contabilidad. ... 9

1.2.1.3.Auditoria ... 10

1.2.2.Proyectos. ... 10

1.2.3.Modelo de proyectos. ... 12

1.2.4.Comercialización. ... 15

1.2.4.1.Componentes. ... 16

1.2.5.Servicios al cliente. ... 19

1.2.5.1.Características de servicio al cliente. ... 20

1.2.5.2.Índice de Satisfacción al cliente. ... 21

1.2.5.3 Clasificación del cliente. ... 21

1.2.5.4.Soporte de comunicación. ... 22

1.3.VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONESTEÓRICOS SOBRE EL OBJETO DE LA INVESTIGACIÓN. ... 22

1.4.CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 23

CAPITULO II……….……….………....……….….………24

2.MARCO METODOLÓGICO ... 24

2.1. CARACTERIZACIÓN DEL SECTOR EN EL CONTEXTO INSTITUCIONAL. ... 24

2.2. PROCEDIMIENTENTO METODOLÓGICO. ... 25

2.2.1.Modalidad de la investigación. ... 25

2.2.2 Tipos de investigación ... 25

2.2.3. Población y muestra ... 26

2.2.3.1. Población. ... 26

2.2.3.2. Muestra. ... 27

2.2.4. Métodos, técnicas e instrumentos... 28

2.2.4.1. Métodos. ... 28

2.2.4.2. Técnicas. ... 28

2.2.4.3. Instrumentos. ... 29

2.2.6. Verificación de la idea a defender. ... 31

2.3.PROPUESTA DE LA INVESTIGADORA. ... 31

2.4. CONCLUSIONES PARCIALES DEL CAPITULO ... 33

CAPITULO III……..…………..……..………..………..34

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN ... 34

3.2. DESARROLLO DE LA PROPUESTA... 34

3.2.1. Justificación. ... 34

3.2.2.Objetivo general. ... 35

3.2.4.Proyecto de inversión de la empresa SERCONT. ... 35

3.2.4.1. Estudio de mercado. ... 35

3.2.4.2.Zona de influencia del proyecto. ... 36

3.2.4.3.Precio. ... 37

3.2.4.4.Submercado consumidor. ... 37

3.2.4.3. Submercado competidor. ... 40

3.2.4.3.Submercado proveedor. ... 42

3.2.4.3. Submercado externo. ... 42

3.2.4. Estudio técnico. ... 43

3.2.5.1.Objetivos del Estudio técnico ... 43

3.2.5.2. Proceso de ofrecimiento del servicio. ... 44

3.2.5.2. Tamaño... 47

3.2.5.3.Localización. ... 48

3.2.5.Estudio organizacional y legal. ... 50

3.2.5.1.Estudio organizacional. ... 50

3.2.6.2.Estructura legal ... 66

3.2.7.1. Objetivos ... 70

3.2.7.2. Balances (Situación Financiera, resultados, flujo de efectivo). ... 71

3.2.7.3. Análisis de sensibilidad. ... 76

3.2.7.4. Costo / beneficio. ... 77

3.3.Conclusiones parciales del capitulo ... 78

3.4.CONCLUSIONES Y RECOMENDACIONES FINALES... 78

3.4.1.Conclusiones. ... 79

3.4.2. Recomendaciones ... 79 Bibliografía………

Indicé de Ilustraciones.

Ilustración 1 Flujograma ... …44

Ilustración 2 Flujograma ... 45

Ilustración 3 Flujograma ... 46

Ilustración 4 Distribución de las Instalaciones ... 48

Ilustración 5. Macro localización del proyecto ... 49

Ilustración 6. Micro localización del proyecto. ... 50

Ilustración 7 Organigrama... 51

Índice de Ecuaciones Ecuación 1 Muestra………...27

Ecuación 2 Demanda……….39

Ecuación 3 Oferta………..41

Índice de Tablas.

Tabla 1 Clasificación del Cliente………..……....21

Tabla 2 Soporte de comunicación………..…………22

Tabla 3 Población………....…..….27

Tabla 4 Datos Encuesta ……….29

Tabla 5 Precio………37

Tabla 6 Datos Históricos demanda………...38

Tabla 7 Calculo demanda……….38

Tabla 8 Demanda Proyectada………39

Tabla 9Datos Históricos……….….40

Tabla 10 Calculo oferta……….…...40

Tabla 11 Oferta Proyectada………....41

Tabla 12 Demanda Insatisfecha………...….42

Tabla 13 Proveedores de suministros……….42

Tabla 14 Cantidad de Servicios al año………..………...47

Tabla 15 Localización………...………...……...48

Tabla 16 Datos para Balances……….……71

Tabla 17 Costos de operación y financiamiento……….……....72

Tabla 18 Estado de pérdidas y ganancias……….….73

Tabla 19 Balance General………...74

Tabla 20 Flujo de efectivos………...75

Tabla 21Escenarios Optimista………...………...76

Tabla 22 Escenarios Probable.………...………...76

Tabla 23 Escenarios Pésimo…...………...………..…...77

RESUMEN

El asesoramiento contable, tributario y financiero en la actualidad en nuestro país, ha sido utilizado empresas grandes y medianas y en la actualidad las PYMES las cuales tienen la necesidad y obligación de estar preparados para asumir retos que se derivan de la cultura tributaria implementada por el Servicio de Rentas Internas y por la búsqueda de procesos eficientes y eficaces, del cual depende mucho el futuro y desarrollo de las empresas y que estas empresas pueden contar con un aliado que les contribuya a mejorar sus procesos con procedimientos enmarcados en la ley con rapidez y oportunidad como el mundo actual lo requiere.

El objetivo fundamental del presente trabajo investigativo es la propuesta para la creación de una oficina Contable tributaria y financiera para empresas comerciales pequeñas y medianas en la Ciudad de Santo Domingo.Esta tesis ha sido desarrollada de acuerdo a lo descrito en el manual de investigaciones al 2012, siguiendo las pautas de la investigación. La fuente principal de información son las encuestas realizadas a los contribuyentes de las empresas comerciales de Santo Domingo quienes contribuyeron a verificar la idea a defender del presente trabajo.

ABSTRACT

The accounting advice, tax and finance at present in our country has been used for big and small enterprises, and at present the SMES which have the need and obligation to be prepared to take on challenges that are derived from the tributary culture implemented by the Internal Revenue Service and by the search for efficient and effective processes, which depends greatly on the future and development of enterprises and these companies can count with an ally that would contribute to improve their processes with procedures framed in the law with rapidity and opportunity as the world today requires it.

The main objective of this research work is the proposal for the creation of a tax and financial accounting office for commercial enterprises Small and medium-sized enterprises in Santo Domingo. This thesis has been developed according to what is described in the manual of investigation at 2012, following the guidelines of the research. The main source of information are the surveys to the taxpayers of the Commercial Companies of Santo Domingo who contributed to check the idea to defend in this work.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El emprendimiento es una cultura que involucra una manera de pensar y actuar, orientada hacia la creación de riqueza, a través del aprovechamiento de oportunidades, del desarrollo de una visión global, de un liderazgo equilibrado y de la gestión de un riesgo calculado, cuyo resultado es la creación de valor que beneficia a los emprendedores, la empresa, la sociedad y la economía en su conjunto, para hacer un esfuerzo adicional por alcanzar una meta u objetivo, siendo utilizada también para referirse a la persona que iniciaba una nueva empresa o proyecto.

La comercialización es el conjunto de las acciones encaminadas a comercializar productos, bienes o servicios. Las técnicas de comercialización abarcan todos los procedimientos y manera de trabajar para introducir eficazmente los productos en el sistema de distribución ,por tanto, comercializar se traduce en el acto de planear y organizar un conjunto de actividades necesarias que permitan poner en el lugar indicado y el momento preciso una mercancía o servicio logrando que los clientes, que conforman el mercado, lo conozcan y lo consuman.

Al realizar la correspondiente investigación de las tesis dentro de la Universidad Regional Autónoma de los Andes en el Centro de Documentación e Investigación Científica (C.E.D.I.C.) – Santo Domingo, no registra antecedentes investigativos jurisdicción del cantón Santo Domingo.

Sin embargo existe información bibliográfica relacionada con el tema a tratarse en la base de datos de la Universidad regional Autónoma de los andes “UNIANDES “como:

2

Creación de la empresa C&R soluciones empresariales y prestación de servicios de consultoría contable tributaria legal y administrativa en la provincia de santo domingo de los Tsa’chilas autora Ing. Andrea Castillo año 2010.

Por lo tanto la presente investigación es auténtica y original.

Formulación del problema.

El asesoramiento contable, tributario y financiero en nuestro país, ha sido utilizado básicamente por las empresas grandes y medianas. Con menor frecuencia las pequeñas empresas y en pocas ocasiones las microempresas. En la actualidad las PYMES revelan la necesidad de estar preparados para asumir los nuevos retos que se derivan de la cultura tributaria implementada por el Servicio de Rentas Internas y por la búsqueda de procesos económicos y Financieros eficientes, del cual depende mucho el futuro y desarrollo de las empresas y que puedan contar con un aliado estratégico que contribuya a mejorar notablemente sus procesos de trabajo, enmarcados en la ley con la rapidez y oportunidad que el mundo actual lo requiere.

En la Provincia de Santo Domingo de los Tsa’chilas de acuerdo a los datos proporcionados por el SRI al 7 de marzo de 2014 existen alrededor 5311 negocios de personas naturales dedicados al comercio, que requieren de una asesoría contable tributaria y financiera.

La presente investigación se centra en la creación de la empresa de asesoría contable, tributaria en Santo Domingo, se ocupará de prestar los servicios de asesoría a las PYMES.

A través de una encuesta piloto se evidenció las siguientes afectaciones que ocurren en las pymes como son:

3

Los conocimientos sobre contabilidad, tributación y finanzas es muy bajo lo cual ocasiona problemas en el manejo tributario dentro de las empresas.

El no contar con un proceso clasificación de documentos adecuado a las compras, gastos y documentos no deducible, no permite tener conocimiento actualizado de cada rubro.

Hace falta periodicidad en la entrega de informes contables, lo cual no permite conocer la situación financiera real de las empresas.

En cuanto a la toma de decisiones financieras, se lo hace en forma empírica, por no contar con la información oportuna y eficiente.

Aquellas empresas que no cuentan con un contador interno y solo cuentan con una asistente contable la cual no tiene los debidos conocimientos en base a retenciones de IVA y de impuesto a la renta generaran a largo plazo sanciones tributarias al no aplicar correctamente las normas tributarias.

¿La falta de conocimientos de las normas tributarias, y la búsqueda de un servicio de calidad han afectado la toma de decisiones (inversión, financiamiento, utilización de registros contables) en las PYMES?

Delimitación del problema.

4 Objeto de investigación y campo de acción.

Objeto de la Investigación: Proyecto de inversión.

Campo de Acción: Comercialización de servicios contables y tributarios.

Identificación de la línea de investigación.

Administración Financiera y responsabilidad Social.

Objetivos.

Objetivo general.

Diseñar un proyecto de inversión para la creación de la empresa SERCONT y comercialización de los servicios de asesoría contable, tributaria y financiera para empresas comerciales pequeñas y medianas en la provincia de Santo Domingo de los Tsa’chilas.

Objetivo específico.

Fundamentar teóricamente los procesos contables, de auditoria, proyectos de inversión y la comercialización de servicios.

Realizar el diagnóstico de la situación actual de la necesidad servicios contables y tributarios en la Provincia de Santo Domingo de los Tsa’chilas.

5 Idea a defender.

Con el diseño de un proyecto de inversión caracterizado por un estudio de mercado eficiente, un integro estudio técnico, un estudio administrativo confiable, un estudio financiero oportuno, un estudio legal preciso-coherente y un estudio ambiental seguro a través de la comercialización de servicios contables, tributarios y financieros permitirá mejorar la cultura tributaria en las empresas comerciales de Santo Domingo de los Tsa’chilas.

Variables de la Investigación.

Variable Independiente.

Proyecto de inversión.

Variable Dependiente.

Comercialización de servicios contables y tributarios.

Justificación del tema

La presente investigación está destinada directamente a las pequeñas y medianas empresas de la Provincia de Santo Domingo de los Tsa´chilas a fin de que las organizaciones puedan contar con un aliado estratégico con el cual permanecerán actualizados de los nuevos cambios que implementa la cultura tributaria a fin de evitar cualquier tipo de inconvenientes que puedan presentarse con la entidad y de existirlos resolverlos a la brevedad posible siendo una empresa dedicada a brindar servicios de asesoría contable, tributaria y financiera.

Justificación técnica.

6

cual esta ha podido adquirir los conocimientos necesarios e indispensables para el óptimo desarrollo del proyecto de inversión para la creación de una empresa que brinde asesoría contable y tributaria para fomentar una cultura tributaria y que puedan estar preparados para asumir nuevos retos.

Justificación económica.

Los beneficios económicos de implementar el proyecto de inversión, los costos y gastos serán asumidos por parte de la investigadora, así mismo a medida que se desarrolle la investigación se aplicaran indicadores económicos como son el TIR y el VAN para poder medir la viabilidad del mismo.

Además la presente investigación permitirá obtener el título de Ingeniera en contabilidad auditoria y finanzas CPA otorgado por la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Santo Domingo de los Tsa’chilas

Metodología investigativa emplear.

Modalidad.

La presente investigación se basó en el modelo Cuali- cuantitativo con énfasis en lo cuantitativo ya que es objetiva y se basa en estadísticas y números, además los tipos de investigación a utilizar será la investigación bibliográfica la cual recopilará el criterio de varios autores, investigación de campo ya que se realizará encuestas y la investigación descriptiva por cuanto se lo identificará en sus particularidades a partir de observaciones y encuestas así mismo se utilizaran métodos de investigación como son Método Inductivo Deductivo ya que permitirá ir de lo general a lo específico y el método Analítico Sintético permitirá describir los hechos que se suscitan en las empresas comerciales.

7 Aporte teórico.

8 CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El asesoramiento contable, tributario y financiero en nuestro país, ha sido utilizado básicamente por las empresas grandes y medianas. Con menor frecuencia las pequeñas empresas y en pocas ocasiones las microempresas. En la actualidad las PYMES revelan la necesidad de estar preparados para asumir los nuevos retos que se derivan de la cultura tributaria implementada por el Servicio de Rentas Internas y por la búsqueda de procesos económicos y Financieros eficientes, del cual depende mucho el futuro y desarrollo de las empresas y que puedan contar con un aliado estratégico que contribuya a mejorar notablemente sus procesos de trabajo, enmarcados en la ley con la rapidez y oportunidad que el mundo actual lo requiere.

En la Provincia de Santo Domingo de los Tsa’chilas de acuerdo a los datos proporcionados por el SRI al 7 de marzo de 2014 existen alrededor 5311 negocios de personas naturales dedicados al comercio, que requieren de una asesoría contable tributaria y financiera.

La presente investigación se centra en la creación de la empresa de asesoría contable, tributaria en Santo Domingo, se ocupará de prestar los servicios de asesoría a las PYMES.

A través de una encuesta piloto se evidenció las siguientes afectaciones que ocurren en las pymes como que actualmente las empresas cuentan con una información deficiente y no actualizada en lo relacionado a su libro banco, lo que impide a las empresas contar con una información de disponibilidad Financiera, además, los conocimientos sobre contabilidad, tributación y finanzas es muy bajo lo cual ocasiona problemas en el manejo tributario dentro de las empresas, como, el no contar con un proceso de clasificación de documentos adecuado a las compras, gastos y documentos no deducible, no permite tener conocimiento actualizado de cada rubro.

9

la renta generaran a largo plazo sanciones tributarias al no aplicar correctamente las normas tributarias.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE LA INVESTIGACIÓN.

1.2.1. Procesos contabilidad y auditoria

1.2.1.1. Contabilidad.

“La contabilidad es la técnica que analiza, interpreta y registra cronológicamente los movimientos o transacciones comerciales de una empresa”(Sarmiento R., 2009)

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en el marco teórico, como en normas internacionales.” (Zapata Sanchéz , 2011)

Según lo mencionado por los autores anteriormente se puede definir a la contabilidad como una ciencia que ayuda en los movimientos y transacciones comerciales basándonos en normas y principios previamente establecidos para que las empresas se rijan a lo que determina la ley.

1.2.1.2. Objeto de la contabilidad.

El objeto de la contabilidad es la medición adecuada del patrimonio en sus diversos aspectos:

Estático: Valor del patrimonio en una fecha determinada.

Dinámico: Variación del patrimonio a lo largo del periodo del tiempo.

Cuantitativo: Valor de los elementos integrantes del patrimonio.

10

Financiero: Donde se han obtenido los fondos con los que se realizaron las inversiones. (Rey Pombo , 2011)

Basándonos en lo expuesto se puede decir que el objeto de la contabilidad es manejar adecuadamente el patrimonio como son bienes, derechos y obligaciones para el buen funcionamiento del negocio.

1.2.1.3. Auditoria

El vocablo auditoria es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy en día, la palabra auditoria se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata.(De la Peña Gutierrez , 2008)

Auditoría interna es una función independiente de evaluación establecida dentro de una organización, para examinar y evaluar sus actividades como un servicio a la misma organización. Es un control cuyas funciones consisten en examinar y evaluar la adecuación y eficiencia de otros controles.(Santillana Gonzales , 2000)

Según las definiciones expresadas con anterioridad se puede indicar que la auditoria se encarga de verificar, investigar y examinar una cuenta o varias cuentas en una empresa a fin de determinar una opinión y obtener evidencias relacionado a lo auditado para emitir posteriormente un informe.

1.2.2.

Proyectos.

“Proyectos es toda actividad a la cual se le asignan recursos, con el propósito de lograr una serie de bienes productos o servicios.”(Varela Villegas , 2010)

11

Según lo expresado se puede señalar que los proyectos son ideas a fin de convertirlas en realidad asignando recursos, materiales, talento humano para lograr un bien o servicio determinado.

1.2.2.1. Clasificación de los proyectos de inversión.

Según el sector económico

Según el punto de vista empresarial

Según su dependencia o complementariedad

Según el sector de propiedad

Según situaciones del mercado(Morales Castro Arturo y Morales Castro Jose Antonio, 2009)

De acuerdo con el tiempo (horizonte).

De acuerdo con el sector productivo.

De acuerdo con el tipo de bien.

De acuerdo con el destino.

De acuerdo con el grado de dependencia.

De acuerdo con el tipo de inversión.(Murcia, Diaz, Medellin, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

12

1.2.3. Modelo de proyectos.

Basándonos en el formato del Manual de investigación UNIANDES ya previamente establecidopor la Dra. Corona Gómez De Álvarez

ELEMENTOS DEFINICIÓN

Estudio de mercado

Un estudio de mercado identifica la necesidad de un producto en un mercado específico, destaca la existencia de empresas productoras de dicho bien o servicio, describe la forma como se van a comercializar, incluyendo la fijación del precio, la comunicación integral y distribución; asimismo, el estudio señala y cuantifica los actores participantes y los factores que influyen en sus comportamientos. . (Morales Castro Arturo y Morales Castro José Antonio, 2009)

Zona de influencia del proyecto

Es el área donde se va a llevar a cabo el presente proyecto de investigación es considerada como el área geográfica.

Objetivo del mercado

Su objetivo básico es estimar la cantidad de productos y o servicios que podría adquirir el mercado al cual se desea proveer de acuerdo con el proyecto de inversión. . (Morales Castro Arturo y Morales Castro José Antonio, 2009)

Producto

Es un bien, servicio, idea, información, lugar, persona, experiencia, organización, es decir, cualquier “cosa” que se ofrezca en venta para intercambio. Incluye diseño, empaque, marca, etiqueta y demás características tangibles e intangibles junto con el servicio adicional proporcionado y relacionado con el producto (Mesa Holguín , 2012)

Precio

“Es la asignación de un valor o la cantidad expresada en dinero que el consumidor debe intercambiar para recibir el producto”

Submercado consumidor

13 Submercado competidor

El análisis del mercado competidor, parte de hacer consciente que los que afecta a la competencia, es posible que también afecte el proyecto; para esto se pueden utilizar técnicas de matriz DOFA (SWOT análisis) pero desde el punto de vista de competencia para hacer un análisis en el que se pueda obtener un matriz en la cual se especifiquen, sus fortalezas y debilidades, así como también sus posibles amenazas y oportunidades. (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Submercado proveedor

Es importante considerar el mercado de los proveedores. Una de las mayores ventajas competitivas que se pueden aprovechar tiene que ver con la relación que mantiene con los proveedores y del conocimiento que se tengas de ellos y de su entorno. El poder de negociación de los proveedores puede determinar la competitividad de este mercado. (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Submercado externo

14 Estudio técnico

El centro de atención del estudio de ingeniería es el bien o el servicio que el proyecto va a ofrecer, pero desde el punto de vista de la función y del proceso de producción (tecnología) y no desde lo comercial, como lo hace el estudio de mercado. (Murcia, Díaz, Medellín,

Ortega, Santana,

Gonzales, Oñate, Baca, 2009)

Proceso productivo

Se define el cómo se debe producir o, en otras palabras, la forma en que los factores productivos se deben transformar en ese bien o en ese servicio mediante la aplicación de una determinada tecnología, es decir, una combinación especifica de materiales, de mano de obra, de maquinarias y equipos, de métodos y de procedimientos de trabajo y de otros insumos tangibles o intangibles. (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Tamaño

Aunque existan fundamentalmente dos criterios para calificar una optimo el tamaño de un proyecto que genera la utilidad máxima o que produzcan el mínimo costo (unitario), el primero es el más utilizado, porque minimizar costos no necesariamente significa maximizar las ganancias y al final de cuentas este último es el principal objetivo que todos los inversionistas buscan siempre alcanzar. (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Localización

“En ciertos casos, un factor que influye de manera en la decisión de elegir un lugar para establecer una planta fabril es la ubicación del sitio donde se producirán las materias primas.” (Morales Castro Arturo y Morales Castro José Antonio, 2009)

Estructura

Organizacional y Legal

Estructura organizacional

“La definición de estrategias para el óptimo desarrollo de un proyecto no es una actividad desconocida para un gerente de proyectos, pues desarrollar estrategias es algo que se hace diariamente o que se puede realizar cualquier día.” (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Estudio legal

15

Estudio al impacto ambiental

El estudio del impacto ambiental que podría generar un proyecto debe ser abordado desde la formulación del proyecto , principalmente para los sectores productivos de extracción, transformación y servicios, pero también es importante identificar qué implicaciones ambientales puede haber en otro tipo de proyectos como, por ejemplo , la expedición de una nueva normatividad legal. (Murcia, Díaz, Medellín, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Estudio financiero

El análisis financiero es

un proceso de

recopilación,

interpretación y comparación de datos

cualitativos y

cuantitativos, y de hechos históricos y actuales de una empresa. Su propósito

es obtener un

diagnóstico sobre el estado real de la compañía,

permitiéndole con ella una adecuada toma de decisión. (Baena Toro , 2010)

Balances

Estado de resultados

Estado de situación financiera Estado de flujo de efectivo

Análisis de

sensibilidad

El análisis de sensibilidad mide la variación que produce en el rendimiento de resultados del proyecto de inversión (principalmente el VNP), como consecuencia de la modificación de alguna de las variables que determinan la rentabilidad o los beneficios, considerando que las demás variables no cambian. (Morales Castro Arturo y Morales Castro José Antonio, 2009)

Riesgos

Es la probabilidad de que un evento ocurra y afecte adversamente el cumplimiento de los objetivos, en los procesos, en el personal y en los sistemas internos generando pérdidas (Estupiñan Gaitán Rodrigo, Estupiñan Gaitán Orlando,2010)

Costo Beneficio

Este indicador consiste en la separación de los ingresos y los egresos del proyecto y la relación existente entre ellos. En este caso se suman todos los ingresos y los egresos del proyecto por cada periodo, recalculan sus valores presentes y se calcula la razón entre ellos:

BC= VP ingresos sobre VP egresos.

1.2.4. Comercialización.

16

“La comercialización es el conjunto de las acciones encaminadas a comercializar productos, bienes o servicios. Las técnicas de comercialización abarcan todos los procedimientos y manera de trabajar para introducir eficazmente los productos en el sistema de distribución “(Ugarte et al., 2003).

Por lo expuesto anteriormente se puede decir que la comercialización es el efecto o la forma de comercializar un producto como llevarlo al mercado y lograr que este se introduzca en el teniendo una aceptación favorable por los consumidores.

1.2.4.1. Componentes.

1.2.4.1.1. Segmentación del mercado.

“Un segmento de mercado es un grupo de consumidores que responden de manera similar a un conjunto dado de actividades de marketing.” (Marketing Philip Kloter y Gary Armstrong decimocuarta edición PEARSON.)

“La segmentación de Mercado se puede definir como la división del Mercado total en una serie de Submercado de compradores o de posibles compradores.”(C.H. Garnica & C. Maubert, 2009)

De acuerdo a lo mencionado por los autores la segmentación del mercado es la división del mercado en una serie de Submercado los cuales son un grupo de individuos que son quienes van a adquirir el producto o servicio.

1.2.4.1.2. Mecanismos de comunicación.

a) Televisión

17

en 2009 ascendió a 229 minutos por persona, ya que el valor audiovisual le da mucha potencia a la comunicación.

El atractivo de la televisión como medio de comunicación para los anunciantes sigue estando principalmente en la posibilidad que ofrece de llegar a un número elevado de consumidores. Su único obstáculo radica en que exige una gran inversión de capital para superar el «umbral de audiencia» que no es ni más ni menos que el número mínimo de anuncios necesarios para que el mensaje sea captado por el consumidor.

b) Prensa diaria

Los periódicos, como parte del mercado de los medios, están viviendo la adaptación a un cambio de modelo acentuado con la situación económica que se está viviendo en el 2010. Bien es cierto que se está intentando innovar y adaptarse al entorno digital, amenaza latente que tienen en la distribución de sus partidas publicitarias. Los anunciantes están viendo un interesante retorno de la inversión en la prensa en Internet.

c) Internet

Las cifras de Infoadex confirman el crecimiento de Internet que no sólo es el único soporte que gana con un 8,4 por 100 sino que además ha superado a las revistas y a la radio como el tercer soporte preferido por los anunciantes en términos de inversión. La red se queda con 661 millones de euros en 2009 frente a los 610 millones del año anterior. En tanto la radio cae un 16,3 por 100 hasta los 537,3 millones de euros.

d) Radio

La radio fue el segundo medio, después de Internet, que más creció en 2009: un 7,5 por 100. La audiencia pasó de 20.320.000 oyentes a 21.836.000. Además, es un soporte cuya relación entre el coste y la frecuencia con que se puede emitir el mensaje es superior a la de cualquier otro medio, no existe presupuesto publicitario que soporte plantearse esa misma frecuencia en televisión o prensa.

e) Publicidad exterior

El uso de este medio gana cada vez más peso, ya que cuenta con el factor sorpresa e informativo, algo realmente muy necesario para captar la atención del receptor.

18

Según lo mencionado por el autor hay diferentes medios de comunicación para dar a conocer un bien o servicio como la televisión, prensa, radio, internet, publicidad exterior.

1.2.4.1.3. Canales de distribución.

“Los canales de distribución están constituidos por organizaciones independientes que participan en el proceso de colocar un producto o servicio para su uso o consumo.”(Morales Castro Arturo y Morales Castro Jose Antonio, 2009)

En la formulación de proyectos, una de las más importantes decisiones por considerar respecto de la distribución tiene que ver con el uso o no uso de intermediarios, pues en muchas ocasiones los proyectos dan por sentado el hecho de contar con canales de distribución pero esto no siempre es así.(Murcia, Diaz, Medellin, Ortega, Santana, Gonzales, Oñate, Baca, 2009)

Según lo expresado por los autores los canales de distribución son las diferentes maneras en las que el producto va a llegar a su consumidor final a través de intermediarios que este tiene que pasar para colocar el producto al consumo.

a. Tipo de canales de distribución

Productores-consumidores; El productor vende directamente al consumidor.

Productores-minoristas-consumidores: En este caso existe un solo intermediario entre el comprador y el productor.

Productores-mayoristas-minoristas-consumidores: El mayorista vende al minorista y finalmente al consumidor.

Productores-agente-mayorista-minoristas-consumidores: En medida que la empresa tiene mayor cobertura, es mayor el canal de distribución utilizado.(Morales Castro Arturo y Morales Castro Jose Antonio, 2009)

19

Canal tipo 1. También se llama canal directo, la comercialización se desarrolla en el punto de venta del fabricante. Se caracteriza por que el fabricante puede controlar directamente el producto, precio, servicio proporcionado, entrega y contacto con el cliente; sin embargo, es de poca cobertura y muy costosas cuando el fabricante desea mayor cobertura.

Canal tipo 2. Aquí aparece una etapa de intermediación, dado que el fabricante lo vende a minoristas y estos al consumidor final o usuario industrial. Se caracteriza por la pérdida de control del productor sobre el producto, precio y en la entrega del mismo; pero, comparado con el canal directo, permite una mayor cobertura de mercado y reduce para el mismo fabricante los costos de distribución.

Canal tipo 3. Canal con dos etapas de intermediación; el productor vende a mayoristas y estos a detallistas, quienes revenden al consumidor final o usuario industria. En este tipo de canal indirecto se pierde, por parte de fabricante, el control del producto y contacto con el consumidor; para cualquier conocimiento debe acudir a la investigación del mercado. Como consecuencia de las dos etapas de intermediación, el canal permite una amplísima cobertura y menores costes de distribución para el fabricante en el cubrimiento de mercado.

Canal tipo 4. Canal indirecto con tres etapas de intermediación. Aparece el agente como un nuevo protagonista en el proceso de distribución de productos, se utiliza principalmente para procesos de importación y exportación de productos o para la comercialización de algunos bienes o servicios como títulos, valores y finca raíz.(Mesa Holguin , 2012)

Según lo explicado los canales de distribución expresan las diferentes rutas en las que el producto va a llegar a su consumidor final pasando por cada uno de los intermediarios hasta que se pueda colocar el producto a la venta para el consumidor final.

1.2.5. Servicios al cliente.

“Al contrario que los productos, los servicios son pocos o nada materiales. El cliente en general no puede expresar su grado de satisfacción hasta que lo consume.”(Paz Couso, 2010)

20

Según lo expuesto con anterioridad se puede decir que la atención al cliente son los mecanismos que se utilizan a fin de que una persona adquiera un bien o servicio y es indispensable para el desarrollo de la empresa.

1.2.5.1. Características de servicio al cliente.

Entre las características más comunes se encuentran las siguientes:

Es Intangible, no se puede percibir con los sentidos.

Es Perecedero, Se produce y consume instantáneamente.

Es Continuo, quien lo produce es a su vez el proveedor del servicio.

Es Integral, todos los colaboradores forman parte de ella.

La Oferta del servicio, prometer y cumplir.

El Foco del servicio, satisfacción plena del cliente.

El Valor agregado, plus al producto

(Humberto Serna, Gómez 2006)

Intangibilidad.

Inseparabilidad.

Variabilidad.

21

Ausencia de propiedad.(Idelfonso Grande Esteban)

Según lo expuesto por los autores se puede recalcar que las características del servicio al cliente son intangible, perecedero y continúo.

1.2.5.2. Índice de Satisfacción al cliente.

“La forma de medición que utilizan las empresas para cuantificar la calidad de servicio que ofrecen a sus clientes.” (Humberto Serna, Gómez 2006)

Según lo expresado por el autor se puede considerar que el índice de satisfacción al cliente es el grado de medición que se le asigna por el servicio brindado.

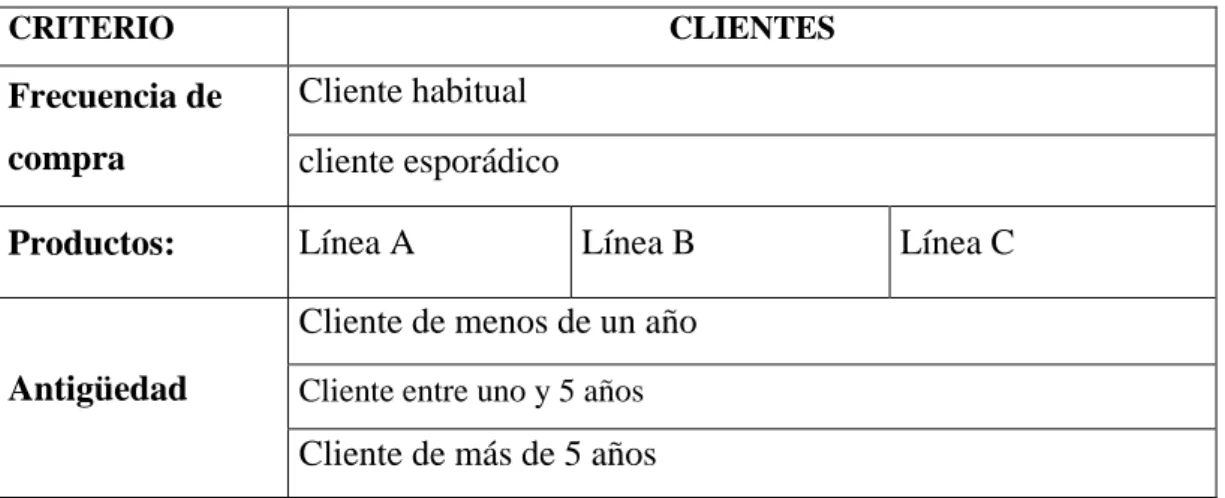

1.2.5.3. Clasificación del cliente.

Las necesidades de los clientes difieren sustancialmente de unos y otros ya que todas las personas no son iguales y, por lo tanto, sus comportamientos de compra también serán distintos. (Carrasco , 2012)

Tabla 6 Clasificación del Cliente

CRITERIO CLIENTES

Frecuencia de compra

Cliente habitual cliente esporádico

Productos: Línea A Línea B Línea C

Antigüedad

Cliente de menos de un año

Cliente entre uno y 5 años

Cliente de más de 5 años

Elaborador por: Jenniffer Urdánigo

22

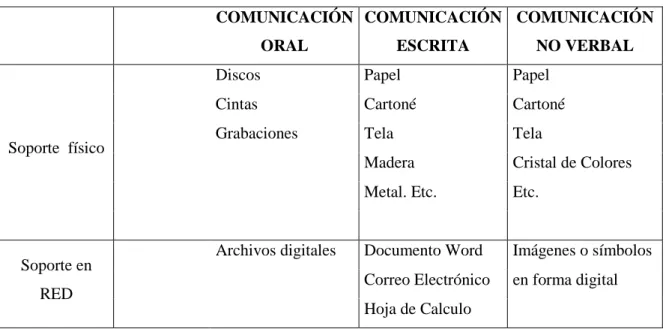

1.2.5.4. Soporte de comunicación.

En comunicación, entendemos por soporte al material que contiene la información. El soporte por tanto, viene determinado en función del código que se emplee y del canal que se elija para transmitir el mensaje. (Carrasco , 2012)

Tabla 7 Soporte de comunicación

COMUNICACIÓN ORAL COMUNICACIÓN ESCRITA COMUNICACIÓN NO VERBAL

Soporte físico

Discos Papel Papel

Cintas Cartoné Cartoné Grabaciones Tela Tela

Madera Cristal de Colores

Metal. Etc. Etc.

Soporte en RED

Archivos digitales Documento Word Imágenes o símbolos Correo Electrónico en forma digital

Hoja de Calculo

Elaborador por: Jenniffer Urdánigo

Según lo mencionado por el autor se puede mencionar que los soportes de comunicación son los medios que contienen la información que posteriormente ayudara a transmitir el mensaje.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricos sobre el objeto de la investigación.

Según lo descrito por los hermanos Morales proyectos de inversión es aquella Idea que se tiene de algo y que posterior se desarrollan las maneras de cómo realizarlo y llevarlos a realidad pautas y procedimientos que ayudaran a darle forma a nuestro proyecto de inversión.

23

bien o un servicio, esto implica técnicas que ayudaran a llevar nuestro producto al mercado.

1.4. Conclusiones parciales del capítulo.

Los proyectos de inversión son toda actividad a la cual se le asignan recursos, con el propósito de lograr una serie de productos o servicios, por lo general se establece un periodo de tiempo y presupuesto para el cumplimiento de dicho fin y su objetivo es generar rendimiento económico a un determinado plazo.

La comercialización se relaciona con todas las actividades a desarrollar por parte de fabricantes e intermediarios para ajustar el producto a las necesidades del mercado. Incluye acciones de precio, distribución, comunicación de marketing y servicio posventa

24 CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. CARACTERIZACIÓN DEL SECTOR EN EL CONTEXTO INSTITUCIONAL.

En Santo Domingo de los Tsa´chilas las PYMES pequeñas y medianas empresas van de acuerdo a su volumen de ventas, capital social, cantidad de trabajadores, y su nivel de producción o activos estas presentan características propias de este tipo de entidades económicas las cuales realizan diferentes tipos de actividades económicas siendo la base para el desarrollo social de la provincia lo cual permite general riqueza y empleo entre las que destacamos las siguientes:

Comercio al por mayor y al por menor.

Agricultura.

Industrias manufactureras.

Construcción.

Transporte, almacenamiento, y comunicaciones.

La creación de la Empresa SERCONT Asesoría Contable, Tributaria y financiera permitirá a las PYMES contar con un aliado estratégico que contribuya a mejorar notablemente sus técnicas de trabajo, enmarcados en la ley y con la rapidez que las empresas en el mundo actual lo requieren, con la visión de que se puede ofrecer un servicio profesional de calidad y eficiencia.

25

Principios de contabilidad generalmente aceptados PCGA.

Normas internacionales de información financiera NIIF.

Normas internacionales de auditoria NIA.

NAGAS

CÓDIGO DE TRABAJO

Instituto ecuatoriano de seguridad social IESS

En el mundo empresarial existen según base de datos del SRI al 7 de marzo de 2014 alrededor de 415 empresas no obligadas a lleva contabilidad dedicadas brindar servicios de contabilidad y de auditoría y 15 empresas obligadas a llevar contabilidad dedicadas a prestar los mismos servicios solo que su calidad como contribuyente varia.

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1. Modalidad de la investigación.

Esta investigación tiene una modalidad cualitativa y cuantitativa. La primera es subjetiva, se basa en las impresiones, encuestas o grupos de enfoque además se analizan la gestión tributaria y contable en las empresas dedicadas al comercio, mientras que la última es objetiva y se basa en estadísticas y números. El énfasis puesto en esta investigación está dado por la modalidad cuantitativa ya que se determinó controles numéricos, financieros y porcentajes de esta forma buscar cómo solucionar la problemática planteada.

2.2.2. Tipos de investigación

26 2.2.2.1. Investigación Bibliográfica.

El presente trabajo de investigación partió de una revisión bibliográfica, plasmada en el marco teórico del capítulo I, pues se recopilará el criterio actualizado de varios autores, lo cual reforzará los argumentos con los cuales se realiza la propuesta del proyecto de inversión de la creación de la empresa SERCONT y comercialización de los servicios de asesoría contable, tributaria y financiera para empresas comerciales pequeñas y medianas en la provincia de Santo Domingo de los Tsa’chilas

2.2.2.2. Investigación de campo.

A fin de evidenciar la problemática en las empresas comerciales, se les realizará encuestas sobre la aceptación que tendrá la creación de una empresa dedicada a brindar servicios contables, tributarios y financieros las cuales permitirán evidenciar lo planteado en la problemática de esta investigación en el capítulo II.

2.2.2.3. Investigación Descriptiva.

La investigación es de carácter descriptivo por cuanto el objeto de estudio lo identifica en sus particularidades a partir de observaciones y encuestas, las cuales servirán para analizar la propuesta del proyecto de inversión de la asesoría contable y tributaria SERCONT, y determinar posibles soluciones a las diversas problemáticas establecidas a las necesidades de las empresas comerciales de Santo Domingo.

2.2.3. Población y muestra

2.2.3.1. Población.

27

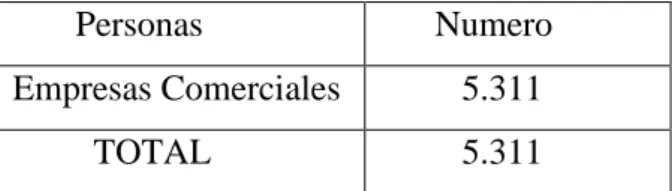

Tabla 8 Población

Elaborador por: Jenniffer Urdánigo

El número que se expresa como población dentro del presente trabajo de investigado fue tomado como referencia de las estadísticas de la Base de Datos del SRI del 07 de marzo de 2014, y para obtener el número de encuestas a aplicarse se procederá al respetivo cálculo de la muestra.

La encuesta dirigida a los gerentes de las empresas comerciales es con la finalidad de conocer la necesidad de la creación de una empresa que brinde asesoría contable, tributaria y financiera.

2.2.3.2. Muestra.

Para el cálculo de la muestra se utilizó la formula con población finita.

Ecuación 4 Muestra

𝑛 = 𝑁

𝐸2(𝑁 − 1) + 1

Elaborado por : Jenniffer Urdánigo

En donde:

N =Tamaño de la muestra. E =Margen de error.

𝑛 = 5311

0,052(5311 − 1) + 1

28

𝑛 = 5311

14,275

𝑛 = 372

2.2.4. Métodos, técnicas e instrumentos.

2.2.4.1. Métodos.

2.2.4.1.1. Método Inductivo Deductivo.

El método deductivo permite ir de lo general a lo específico, en cambio el método inductivo parte de principios particular para llegar al específico, se realizará encuestas para determinar la situación de las empresas comerciales identificando su problemática, para determinar la necesidad de la creación de la empresa ; el método inductivo, observará opiniones de la gerencia a través de la indagación información clave que servirá como fundamento para proponer una alternativa de solución, lo que será evidenciado en el marco teórico, marco metodológico y complementado en el marco propositivo.

2.2.4.1.2. Método Analítico Sintético.

El método analítico permitirá describir de manera ordenada los hechos que se suscitan en las empresas comerciales para la creación de la empresa SERCONT comercializadora de servicios contables, tributarios y financieros y sintetizar la falta de procedimientos contables adecuados y servicios de calidad.

2.2.4.2. Técnicas.

2.2.4.2.1. Encuesta.

29

Las encuestas se aplicarán a las empresas comerciales con la finalidad de obtener información real sobre el tema, todos los datos serán obtenidos, tabulados y presentados técnicamente.

2.2.4.3. Instrumentos.

2.2.4.3.1. Cuestionario de encuesta.

Se elaborará este instrumento con preguntas relacionadas en materia contable y tributaria que permitirá conocer la situación actual de las empresas comerciales, tendencias y prioridades.

2.2.5. Interpretación de resultados.

2.2.5.1. Encuesta a las empresas comerciales de Santo Domingo de los Tsa’chilas

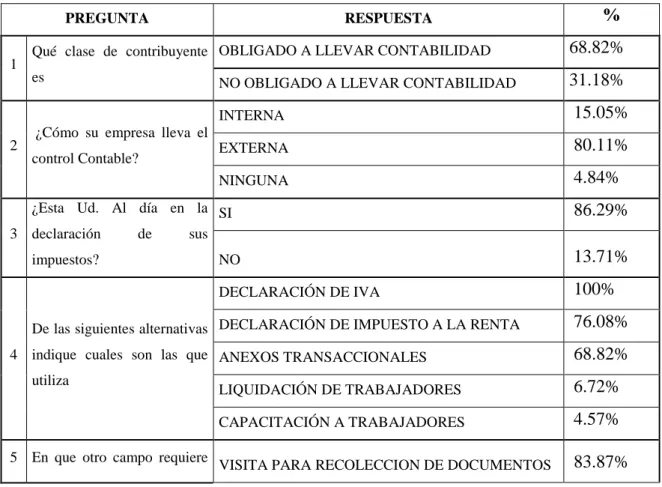

Tabla 9 Datos Encuesta

PREGUNTA RESPUESTA %

1 Qué clase de contribuyente es

OBLIGADO A LLEVAR CONTABILIDAD 68.82%

NO OBLIGADO A LLEVAR CONTABILIDAD 31.18%

2 ¿Cómo su empresa lleva el control Contable?

INTERNA 15.05%

EXTERNA 80.11%

NINGUNA 4.84%

3

¿Esta Ud. Al día en la declaración de sus impuestos?

SI 86.29%

NO 13.71%

4

De las siguientes alternativas indique cuales son las que utiliza

DECLARACIÓN DE IVA 100%

DECLARACIÓN DE IMPUESTO A LA RENTA 76.08%

ANEXOS TRANSACCIONALES 68.82%

LIQUIDACIÓN DE TRABAJADORES 6.72%

CAPACITACIÓN A TRABAJADORES 4.57%

30

ayuda en su organización CAPACITACIÓN EN EL CAMPO CONTABLE 12.37%

CAPACITACIÓN MOTIVACIONAL 20.16%

6

¿Estaría dispuesto a contratar servicios contables, tributarios y financieros y de asesoría?

SI 92.74%

NO 7.26%

7

¿Qué busca al contratar servicio contable, tributario y financiero y de asesoría?

INFORMACIÓN VERAZ Y OPORTUNA 68.28%

CONTROL IMPARCIAL 41.94%

CONFIDENCIALIDAD 44.35%

ASESORÍA LEGAL ACTUALIZADA 50.27%

TRABAJO ORGANIZADO 26.34%

SERVICIO INMEDIATO Y PERSONALIZADO 30.91%

8

De acuerdo al volumen de transacciones comerciales que realiza su empresa ¿Qué valor cancela mensualmente o cuanto estaría dispuesto a cancelar por el servicio contable, tributario y financiero?

$ 0 - $ 100

38.98%

$ 100 - $250 53.23%

$ 450 - $600 4,57%

$ 600 – más

3.23%

9

Si tiene asesoría cada que tiempo le suministran información

CADA SEMANA 1,34%

CADA QUINCENA 6.72%

CADA MES 91.94%

10

Realizan una adecuada conciliación bancaria y actualización de su libro bancos

SI 12,90%

NO 87,10%

11

Ha sido notificado en alguna ocasión por el SRI a causa de sus obligaciones tributarias.

SI 15,05%

NO 84,95%

Elaborado por: Jenniffer Urdánigo

31 2.2.6. Verificación de la idea a defender.

La idea a defender planteada en la investigación se refiere al diseño de un proyecto de inversión para la creación de una empresa dedicada a la comercialización de servicios contables, tributarios y financieros, tomando en cuenta los resultados que se obtuvieron en las encuestas aplicadas a las empresas comerciales quienes han afirmado que el presente proyecto de inversión es factible por las siguientes razones:

En su gran mayoría las empresas llevan un control contable externo lo cual se convierte en una ventaja para ofrecer el servicio.

Una gran cantidad de empresas mencionaron que estarían dispuestas a adquirir el servicio.

Las empresas al adquirir un servicio buscan que este les brinde información veraz oportuna, control imparcial, confidencialidad, asesoría legal actualizada y trabajo organizado.

Al proveer las empresas de un servicio contable estas estarían dispuestas en su mayoría a cancelar un valor promedio de 100 a 250 dólares y que les suministren información contable actualizada cada mes.

2.3. Propuesta de la investigadora.

Para el desarrollo del presente proyecto de inversión y la posible solución se plantea la siguiente propuesta

o Estudio de mercado.

Objetivo del estudio de mercado.

32 Producto y precio.

Submercado consumidor.

Submercado competidor.

Submercado proveedor.

Submercado externo.

o Estudio técnico.

Proceso productivo.

Tamaño.

Localización.

o Estudio organizacional y legal.

Estructura organizacional.

Estructura legal.

o Estudio ambiental.

o Estudio financiero.

Balances (Situación Financiera, resultados, flujo de efectivo, valor de desecho).

33 Riesgos.

Costo / beneficio.

2.4. Conclusiones parciales del capitulo

La mayoría de empresas expresaron que son obligadas a llevar contabilidad las cuales adquieren los servicios de un contador externo y en su mayoría se encuentran al día en sus obligaciones tributarias.

Las empresas dieron a conocer que los servicios en los cuales estarían dispuestos a adquirir en mayor cantidad son declaraciones de IVA, anexos transaccionales y servicios adicionales que requerirán son visita para la recolección de documentos y siguiendo con capacitación motivacional en el área de recursos humanos y ventas.

A las empresas encuestadas en su gran mayoría respondieron que estarían dispuestos a adquirir los servicios de una asesoría contable tributaria y financiera buscando obtener información veraz y oportuna, asesoría legal actualizada y confidencial, expresando que estarían dispuestos a cancelar valores hasta los 250.00 en su gran mayoría.

Están empresas expresan que la empresa con las cuales han adquirido el servicio de asesora contable y tributaria le suministran información mensual acerca de sus movimientos tributarios.

Las empresas en su mayoría dieron a conocer que no llevan un adecuado control de su libro bancos ya que los servicios de asesoría contable que contratan solo se encargan de la documentación cargada al servicio de rentas internas.

34

CAPÍTULO III

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1. PROPUESTA: PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE LA EMPRESA SERCONT Y COMERCIALIZACIÓN DE SERVICIOS DE ASESORÍA

CONTABLE, TRIBUTARIA Y FINANCIERA PARA EMPRESAS

COMERCIALES PEQUEÑAS Y MEDIANAS EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSA’CHILAS.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación.

Proyectos es toda actividad a la cual se le asignan recursos, con el propósito de lograr un servicio los cuales se los relaciona con todas las actividades a desarrollar para ajustar el servicio a las necesidades del mercado. Incluye acciones de precio, distribución, comunicación de marketing y servicio posventa.

De acuerdo a los resultados de la aplicación del marco metodológico la mayoría de empresas expresaron que son empresas obligadas a llevar contabilidad y que estarían dispuestos a adquirir los servicios de asesoría contable los cuales cumplen obligaciones como son declaraciones mensuales de IVA y de impuesto a la renta y anexos transaccionales buscando información veraz y oportuna para poder estar al día en las obligaciones tributarias con el servicio de Rentas Internas de la misma manera con la relación al talento humano como son el Instituto Ecuatoriano de Seguridad Social y El Ministerio de Relaciones Laborales.

35

puedan contar con un aliado estratégico que contribuya a mejorar notablemente los procesos de trabajo.

3.2.2. Objetivo general.

Comercializar los servicios de asesoría contable, tributaria y financiera para empresas comerciales pequeñas y medianas en la provincia de Santo Domingo de los Tsa’chilas, una vez que se viabilice el proyecto de inversión para la creación de la empresa SERCONT.

3.2.3. Objeti

v

os específicos. Ejecutar el estudio de mercado.

Elaborar el estudio técnico.

Efectuar el estudio organizacional y legal. Realizar el estudio ambiental.

Viabilizar el Estudio financiero.

3.2.4. Proyecto de inversión de la empresa SERCONT.

3.2.4.1. Estudio de mercado.

En el estudio de mercado se puede considerar a las investigaciones que se realizó en las cuales reunimos, registramos, analizamos, e interpretamos la información para de ahí determinar nuestra demanda insatisfecha y ofrecer nuestro servicio y el precio del mismo.

3.2.4.1.1. Objetivo del estudio de mercado

36 3.2.4.2. Zona de influencia del proyecto.

La zona de influencia del producto será en la Provincia de Santo Domingo de los Tsa’chilas, cantón Santo Domingo de los Colorados, teniendo una población total de 368013 habitantes, pero la Población real a la cual está dirigido el proyecto es a 5311 empresas comerciales de la provincia dedicadas a la comercialización de diversos productos y servicios.

Estará dirigido a que los clientes logren proyectarse, desarrollarse y consolidarse en sus negocios ya que esta es una de las áreas más importantes en la prestación de los servicios ya que permite apoyar a los miembros de la empresa en el desempeño de sus actividades en el área contable y financiera, Santo Domingo es una provincia que se ha ido desarrollando han incrementado los negocios los cuales requieren de una asesoría de calidad que les brinden todo lo que necesiten para satisfacer sus necesidades e inquietudes, sin dejar atrás que día a día las normas del SRI se vuelven más estrictas.

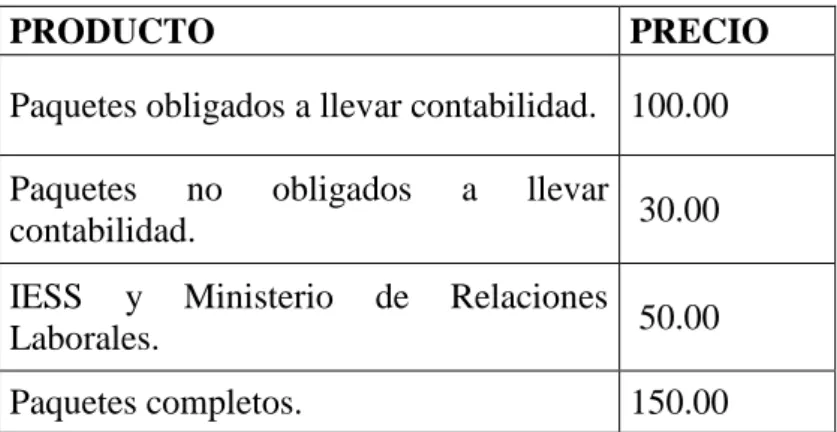

3.2.4.3. Producto y precio.

3.2.4.3.1. Producto.

a. Paquetes obligados a llevar contabilidad.

Este paquete está comprendido por llevar el control de documentos, secuencias de facturas, retenciones, notas de crédito, notas de débito, realizar el respectivo anexo transaccional, declaración en los formularios 103 y 104 y armar la carpeta de documentos para entregar a los clientes de los documentos declarados al mes.

b. Paquetes no obligados a llevar contabilidad.

37 c. IESS y Ministerio de Relaciones Laborales.

Este paquete está comprendido por realizar las respectivas novedades en el IESS como son avisos de entrada, aviso de salida, variación de sueldo, variación de la actividad sectorial, modificación del número de días, aviso de variación de sueldo por extras, como también las novedades en el Ministerio de Relaciones Laborales, como son la realización de contratos y actas de finiquito.

d. Paquetes completos.

Este paquete constituye un servicio completo hacia el cliente ya que se tiene la responsabilidad de llevar la contabilidad total de la empresa como son trámites en el IESS, SRI y ministerio de relaciones laborales.

3.2.4.3. Precio.

Tabla 10 Precio

Elaborador por: Jenniffer Urdanigo

3.2.4.4.Submercado consumidor.

El mercado consumidor está considerado las 5311 empresas comerciales que requerirán de una empresa que brinde servicios de asesoría contable y tributaria datos que fueron proporcionados por el servicio de rentas internas al 07 de marzo del 2014 como la última base de datos a la fecha de los contribuyentes inscritos en el RUC.

PRODUCTO PRECIO

Paquetes obligados a llevar contabilidad. 100.00

Paquetes no obligados a llevar

contabilidad. 30.00

IESS y Ministerio de Relaciones

Laborales. 50.00

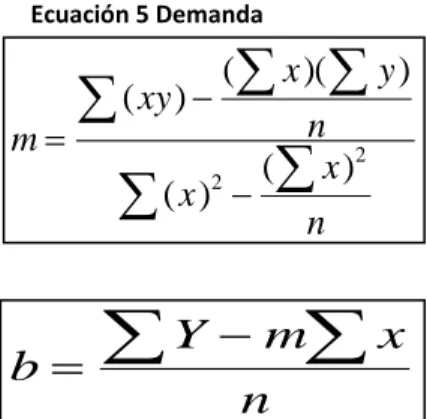

38 3.2.4.4.1. Proyección de la demanda.

Está considerado como la cantidad de servicios que las personas estarían dispuestos a adquirir en la Asesoría Contable tributaria SERCONT, tomando como base para el cálculo al número de contribuyentes dedicados al comercio de bienes o servicios además de que el SRI proporcionó el dato que anualmente existe alrededor de un 9.56% anual de incremento en las inscripciones del RUC.

En base a los datos obtenidos del servicio de rentas internas existen 5311 empresas comerciales valor que anualmente se incrementa en un 9.56% aproximadamente.

Tabla 6 Datos Históricos demanda.

Datos históricos Periodos Cantidad

demandada Y

2010 3686,12 2011 4038,51 2012 4424,585 2013 4847,575

2014 5311

n=5 número de periodos. Elaborador por: Jenniffer Urdánigo

Tabla 7 Calculo demanda.

X Y X2 X.Y Y2

1 3686,12 1 3686,12 13587480,7

2 4038,51 4 8077,02 16309563

3 4424,585 9 13273,755 19576952,4

4 4847,575 16 19390,3 23498983,4

5 5311 25 26555 28206721

39 Ecuación 5 Demanda

Elaborado por : Jenniffer Urdánigo

𝑚 =70982,195−

(15 𝑋 22307,79) 5

55−(15 𝑋 15)

5

=

405,88𝑏 = 22307,99−(405,8825 𝑋 15)

5 = 3243,9105

Y= mx + b

m= 405,88 b= 3243,9105

Tabla 8 Demanda Proyectada.

Periodos X Y

2015 1 6 5679,2

2016 2 7 6085,1

2017 3 8 6491,0

2018 4 9 6896,9

2019 5 10 7302,7

40 32454,9

Periodos n= 5

Elaborador por: Jenniffer Urdánigo

Y (6)= 405,88(6) + 3243,9105= 5679,20 Y (7)= 405,88(7) + 3243,9105= 6085,10 Y (8)= 405,88(8) + 3243,9105= 6491,0 Y (9)= 405,88(9) + 3243,9105= 6896,9 Y (10)= 405,88(10) + 3243,9105= 7302,70

m

xy x y

n x x n =

-å

å

å

å

å

( ) ( )( )( )2 ( )

2