Mejora del proceso de pago de la deuda externa en la DGETP del Ministerio de Economía y Finanzas

113

0

0

Texto completo

(2) INDICE. INTRODUCCIÓN. 7. DESARROLLO. 8. Capítulo 1. Generalidades de la Empresa. 8. Datos generales.. 8. Nombre o razón social de la empresa.. 8. Ubicación de la empresa.. 8. Giro de la empresa.. 9. Tamaño de la empresa.. 9. Breve reseña histórica de la empresa.. 9. Organigrama de la empresa.. 11. Misión y Visión.. 13. Productos y clientes.. 13. Premios y certificaciones.. 13. Relación de la empresa con la sociedad.. 14. Capítulo 2. Planteamiento del problema que fue abordado. 15. Caracterización del área en que se participó.. 15. Antecedentes y definición del problema.. 20. Objetivos: general y específico.. 27. Justificación.. 28. Alcances y limitaciones.. 29. Capítulo 3. Marco Teórico. 30. Marco Teórico. Capítulo 4. Desarrollo del Proyecto.. 30 35. Tipo de investigación.. 35. Diseño de la investigación.. 35. Población y muestra.. 35. Técnicas e instrumentos de la investigación.. 37. Procedimientos de recolección de información.. 39. Capítulo 5. Análisis y Resultados.. 42. Análisis crítico.. 42. Planteamiento de alternativas.. 43. Justificación de la solución escogida. 44. Implementación de la propuesta. 45.

(3) Resultado obtenido.. 52. Conclusiones.. 60. Recomendaciones.. 61. REFERENCIAS BIBLIOGRÁFICAS. 63. ANEXOS. 65.

(4) INDICE DE FIGURAS Figura 1. Ubicación del Ministerio de Economía y Finanzas. 8. Figura 2. Organigrama del Ministerio de Economía y Finanzas. 11. Figura 3. Áreas que intervienen en el proceso. 12. Figura 4. Diagrama de Contexto – Situación Inicial. 23. Figura 5. Diagrama de Proceso – Situación Inicial - AS-IS. 25. Figura 6. Componentes de un proceso. 31. Figura 7. Fases del Proyecto. 34. Figura 8: Fórmula para calcular una muestra. 36. Figura 9. Formato de Acta de Reunión. 37. Figura 10. Formato de Encuesta de tipo cuestionario. 38. Figura 11. Etapas del Proyecto. 46. Figura 12. Diagrama de Proceso - Situación Final - TO-BE. 48. Figura 13. Resultado pregunta Nº 1. 73. Figura 14. Resultado pregunta N° 2. 73. Figura 15. Resultado pregunta N°3. 74. Figura 16. Resultado pregunta N°4. 74. Figura 17. Resultado pregunta N°5. 75. Figura 18. Resultado pregunta N°6. 75. Figura 19. Resultado pregunta N°7.. 76. Figura 20. Resultado pregunta N° 8.. 76. Figura 21. Resultado pregunta N° 9.. 77. Figura 22. Resultado pregunta Nº10. 77. Figura 23. Resultado pregunta N° 11. 78. Figura 24. Resultado pregunta N° 12. 78. Figura 25. Resultado pregunta N° 13. 79. Figura 26. Resultado pregunta N° 14. 79. Figura 27. Resultado pregunta N° 15. 80.

(5) INDICE DE TABLAS Tabla 1. Definición de Indicadores ................................................................................. 26 Tabla 2. Coeficientes de Ponderación ........................................................................... 26 Tabla 3. Cantidad de personal de la DGETP ................................................................ 36 Tabla 4. Costo de un trabajador de la DGETP .............................................................. 40 Tabla 5. Información proceso de pago de deuda del 2015 ........................................... 40 Tabla 6. Cálculo de indicadores del año 2015 ............................................................... 41 Tabla 7. Criterios de agrupación órdenes de pago consolidadas ................................. 49 Tabla 8. Información proceso de pago de deuda del 2017 ........................................... 53 Tabla 9. Cálculo de indicadores del año 2017............................................................... 54 Tabla 10. Cuadro comparativo de resultados ................................................................ 55 Tabla 11. Cuadro comparativo de resultados ponderados ........................................... 56.

(6) INDICE DE ANEXOS. Anexo 1. Estructura y Ejemplos de Código SWIFT ....................................................... 65 Anexo 2. Resolución N° 270-2014-EF/10 ...................................................................... 66 Anexo 3. Notación BPMN 2.0......................................................................................... 71 Anexo 4. Resultado de las Encuestas ........................................................................... 73 Anexo 5. Actas de Reuniones. ....................................................................................... 81 Anexo 6. Solicitud de Requerimiento de Software. ....................................................... 87 Anexo 7. Anexos al Memorando .................................................................................... 91 Anexo 8. Cronogramas de Trabajo ................................................................................ 93 Anexo 9. Memorando para la DOT ................................................................................ 95 Anexo 10. Carta Orden de Pago Consolidada .............................................................. 96 Anexo 11. Reporte Consolidado en Moneda Original ................................................... 97 Anexo 12. Instrucción de Pago ...................................................................................... 98 Anexo 13. Oficio para el BN ........................................................................................... 98 Anexo 14. Nota de Cargo ............................................................................................... 98 Anexo 15. Mensaje SWIFT ............................................................................................ 98 Anexo 16. Estructura de Archivos Texto de envío para comunicación con el Banco de la Nación ......................................................................................................................... 98 Anexo 17. Estructura de Archivos Texto de respuesta para comunicación con el Banco de la Nación .................................................................................................................... 98 Anexo 18. Documento de Conformidad - Módulo de Tesoro ........................................ 98 Anexo 19. Documento de Conformidad - Módulo de Caja ............................................ 98 Anexo 20. Documento de Conformidad - Módulo de la DOT ........................................ 98.

(7) 7. INTRODUCCIÓN La gran mayoría de países sobre todo los que están en vías de desarrollo tienen deudas contraídas con otros estados u organismos internacionales externos, a estas deudas contraídas por dichos países se les llama deuda externa, Podemos afirmar esto porque según Centeno, (2000) manifiesta que “en la década de los ochenta, América Latina estaba inmersa en una de las peores crisis de la historia al igual que la mayoría de países en vías de desarrollo, por lo que sus relaciones de dependencia fueron acentuándose tanto en el ámbito comercial, tecnológico y créditos. Por lo tanto la Banca Privada Internacional en menos de diez años aumento sus préstamos a los países en desarrollo en general”. (p. 89-97).. El Perú no es una excepción a esta regla y es por ello que al tener deudas, estas deben de ser. pagadas de acuerdo a los convenios suscritos y a los. cronogramas de pagos acordados, para ello el órgano rector del Sistema Nacional de Endeudamiento es la Dirección General de Endeudamiento y Tesoro Público (DGETP) del Ministerio de Economía y Finanzas (Ley N° 28563). El hecho de que el Estado peruano contraiga este tipo de deudas genera obligaciones de pago llamadas deuda pública externa y estas deben de ser pagadas en las fechas indicadas en el cronograma de pagos acordado con la entidad acreedora, el pagar a tiempo dichas deudas permite que el Estado peruano tenga una buena calificación crediticia; por el contrario si no se cumple con los pagos generará en primer término moras, multas y penalidades causando un perjuicio económico para el Estado peruano y también el ser calificados como malos pagadores, por consiguiente malos sujetos de crédito.. Lamentablemente esta situación se vivió en el Perú durante el primer gobierno del Sr. Alan García Pérez (1985-1990), cuando se decidió destinar solo el 10% de las exportaciones peruanas al pago de la deuda pública externa con consecuencias muy negativas para todos los peruanos, "la inflación aumentó desde un récord de 666 por ciento en 1988 a un nuevo récord de 3.399 por ciento para 1989”. (Hudson, 1992). Es por esto que los gobiernos tratan de cuidar mucho el ser calificado como buenos sujetos de crédito ya que no solo se ve afectada la economía del país, sino que también trae perjuicios sociales y aleja las inversiones..

(8) 8. DESARROLLO Capítulo 1. Generalidades de la Empresa Datos generales. El Ministerio de Economía y Finanzas es "un organismo del Poder Ejecutivo, cuya organización, competencia y funcionamiento está regido por el Decreto Legislativo Nº 183 y sus modificatorias. Está encargado de planear, dirigir. y. controlar. los. asuntos. relativos. a. presupuesto,. tesorería,. endeudamiento, contabilidad, política fiscal, inversión pública y política económica y social. Asimismo diseña, establece, ejecuta y supervisa la política nacional y sectorial de su competencia asumiendo la rectoría de ella". (Ministerio de Economía y Finanzas, 2017). Nombre o razón social de la empresa. Ministerio de Economía y Finanzas. Ubicación de la empresa. Jirón. Junín 319, Cercado de Lima, Teléfono (511) 311-5930.. Figura 1. Ubicación del Ministerio de Economía y Finanzas Fuente: Google maps, 2017.

(9) 9. Giro de la empresa. Las principales funciones del Ministerio de Economía y Finanzas son las siguientes:. "Planear, dirigir y controlar los asuntos relativos a la política fiscal, financiación, endeudamiento, presupuesto, tesorería y contabilidad.. Planear, dirigir, controlar las políticas de la actividad empresarial financiera del Estado así como armonizar la actividad económica.. Planear, dirigir y controlar los asuntos relativos a la política arancelaria.. Administrar con eficiencia los recursos públicos del Estado". (Ministerio de Economía y Finanzas, 2017). Tamaño de la empresa. El Ministerio de Economía y Finanzas está considerado como una empresa Grande. Breve reseña histórica de la empresa. Ministerio de Economía y Finanzas, (2017), reseña así su historia: “El 03 de agosto de 1821, mediante Decreto de Don José de San Martín, Protector del Perú, se creó el Ministerio de Hacienda.. Con Decreto Ley N° 17521 del 02 de marzo de 1969 se aprobó la Ley Orgánica del Ministerio de Hacienda, la misma que determina la estructura y funciones del Ministerio de Hacienda. Con Decreto Ley N° 22196 del 30 de mayo de 1978 se modificó la Estructura Orgánica.. Mediante Decreto Ley N° 17703 del 13 de junio de 1969 se modificó la denominación de Ministerio de Hacienda por la de Ministerio de Economía y Finanzas.. Por Decreto Ley N° 23123 del 09 de julio de 1980 se estableció la denominación de Ministerio de Economía, Finanzas y Comercio al incorporarse.

(10) 10. la Secretaría de Estado de Comercio que pertenecía al Ministerio de Industria, Comercio, Turismo e Integración Por Decreto Legislativo Nº 325 del 30 de enero de 1985 se modificó nuevamente la denominación del Ministerio de Economía, Finanzas y Comercio por la de Ministerio de Economía y Finanzas.. Como resultado de la aplicación del Decreto Supremo Nº 004-91-PCM que declaró en reorganización todas las Entidades Públicas, se aprobó una nueva estructura orgánica del Ministerio de Economía y Finanzas aprobada mediante Resolución Ministerial Nº 455-91-EF/43 del 28 de noviembre de 1991.. Un nuevo Reglamento de Organización y Funciones fue aprobado por Resolución Ministerial Nº 092-EF/43 del 06 de marzo de 1992. El actual Reglamento de Organización y Funciones del Ministerio de Economía y Finanzas fue aprobado mediante Resolución Vice Ministerial Nº 148-99-EF/13.03 del 15 de noviembre de 1999 y sus modificatorias Resolución Ministerial N° 191-2000-EF/43 (Tribunal Fiscal), Resolución Ministerial N° 1582001-EF/15 (Viceministro de Economía), Resolución Ministerial N° 326-2003EF/15, Resolución Ministerial N° 342-2006-EF/43, Resolución Ministerial N° 416-2005-EF/43 (Viceministro de Hacienda) y Resolución Ministerial N° 1432010-EF/43 (DGPP)”..

(11) 11. Organigrama de la empresa.. Figura 2. Organigrama del Ministerio de Economía y Finanzas Fuente: Ministerio de Economía y Finanzas, 2017.

(12) 12. Figura 3. Áreas que intervienen en el proceso Fuente: Elaboración propia, 2017.

(13) 13. Misión y Visión. Misión. La misión del Ministerio de Economía y Finanzas es la de “Armonizar la política económica y financiera, a. través de la. transparencia y. responsabilidad fiscal, contribuyendo al crecimiento económico sostenido del país”. (Ministerio de Economía y Finanzas, 2017). Visión. La visión del Ministerio de Economía y Finanzas se defina como el “Sector que impulsa el crecimiento económico sostenido, que contribuye a una mejor calidad de vida de los peruanos, garantizando una política fiscal responsable. y. transparente,. en. el. marco. de. la. estabilidad. macroeconómica”. (Ministerio de Economía y Finanzas, 2017). Productos y clientes. El Ministerio de Economía y Finanzas al ser una entidad pública, lo que brinda son servicios y en este caso el cliente exclusivo de dichos servicios es el Estado peruano.. Por lo tanto los servicios que brinda el Ministerio de Economía y Finanzas están orientados a mejorar la capacidad del Estado peruano para satisfacer sus necesidades de manera oportuna y eficaz Todos estos esfuerzos deben de orientarse a lograr que cada nuevo sol (S/.) invertido produzca el mayor bienestar social posible.. Premios y certificaciones. La República del Perú recibió de la prestigiosa revista internacional Latin Finance, especializada en finanzas y economía, el premio a la "Mejor Transacción de Administración de Deuda Soberana del Año 2016", por primera vez en su historia, gracias a la exitosa operación de manejo de pasivos realizada en setiembre del año pasado. Dicha operación recibió además el premio a la "Mejor Transacción en Moneda Local del Año 2016", por segunda vez, como reconocimiento a la más grande emisión de bonos soberanos en moneda local.

(14) 14. llevada a cabo en los mercados globales. Ambos premios fueron el resultado de un proceso altamente competitivo el cual reconoce la excelencia en el mercado de capitales en Latinoamérica. (Comunicados, Entrevistas y Notas de Prensa, Ministerio de Economía y Finanzas, 2017). Relación de la empresa con la sociedad. El Ministerio de Economía y Finanzas como organismo público, tiene una amplia, directa y exclusiva relación con la sociedad peruana y esta se basa en los siguientes objetivos estratégicos institucionales: “Consolidar el equilibrio y sostenibilidad fiscal. Mejorar el nivel de estabilidad de los ingresos públicos. Lograr una mayor apertura económica y armonización del mercado de bienes y servicios. Incrementar la cobertura y eficiencia de los mercados financieros y previsional privado. Reactivar la inversión orientada al cierre de brechas de infraestructura social y productiva. Mejorar la calidad del gasto público en los diversos niveles de gobierno. Optimizar la transparencia y rendición de cuentas en el sector público. Modernizar la gestión institucional del Ministerio”. (Ministerio de Economía y Finanzas, 2017).. Los cuales deben de redundar en una mejor calidad de vida de la sociedad peruana y un Estado más sólido, moderno y competitivo..

(15) 15. Capítulo 2. Planteamiento del problema que fue abordado Caracterización del área en que se participó. La Dirección General de Endeudamiento y Tesoro Público del Ministerio de Economía y Finanzas, es el órgano rector de los Sistemas Nacionales de Endeudamiento y de Tesorería. La DGETP es encargada tanto de proponer políticas, dar normas y procedimientos para la gestión de activos y pasivos financieros, así como de la regulación y administración de los fondos públicos y de la deuda pública.. Por su relación con el presente trabajo, destacamos las siguientes funciones institucionales: “Ejecutar todo tipo de operaciones bancarias y de tesorería respecto de los fondos que le corresponde administrar y registrar.. Autorizar las operaciones de pagaduría con cargo a los fondos que administra y registra.. Dictar las normas, directivas y procedimientos de los Sistemas Nacionales de Endeudamiento Público y de Tesorería, de conformidad con la normatividad vigente. Establecer las condiciones para el diseño, desarrollo e implementación de mecanismos o instrumentos operativos orientados a optimizar la gestión del Sistema Nacional de Endeudamiento Público y del Sistema Nacional de Tesorería.. Programar, negociar, gestionar la aprobación y autorizar el desembolso de las operaciones de endeudamiento público y de administración de deuda del gobierno nacional.. Actuar como agente financiero único del Estado, ejerciendo su representación en las operaciones de endeudamiento público y de administración de deuda del gobierno nacional en todas sus fases..

(16) 16. Programar y atender el servicio de la deuda del gobierno nacional”. (Ministerio de Economía y Finanzas, 2017).. La Dirección General de Endeudamiento y Tesoro Público, cuenta con las siguientes unidades orgánicas:. Dirección de Normatividad Dirección de Análisis y Estrategia Dirección de Créditos Dirección de Gestión de Mercados Financieros Dirección de Operaciones de Tesorería Dirección de Programación, Presupuesto y Contabilidad Dirección de Gestión de Riesgos Dirección - Unidad de Coordinación de Préstamos Sectoriales Las unidades orgánicas involucradas en el desarrollo del presente trabajo son la Dirección de Operaciones de Tesorería (DOT) y la Dirección de Programación, Presupuesto y Contabilidad (DPPC).. Estas. dos. unidades. orgánicas. utilizan. el. Sistema. Integrado. de. Administración y Gestión de la Deuda (SIAD), definido y monitoreado por la Dirección General de Endeudamiento y Tesoro Público (DGETP).. El SIAD registra y controla todas las operaciones de Deuda Interna y Externa que contrae el Estado Peruano o las Entidades Públicas con Organismos Internacionales, Gobiernos Extranjeros, Proveedores, etc.. El SIAD consta de un subsistema de deuda del Gobierno Nacional que le permite a la DGETP administrar todas las operaciones de endeudamiento y administración de pasivos ejecutadas directamente por el Estado..

(17) 17. Adicionalmente, cuenta con un subsistema de deuda para los Gobiernos Locales y Regionales, que permite registrar y hacer el seguimiento del pago de los préstamos concertados por estas entidades.. Los módulos del SIAD son los siguientes:. Módulo de concertaciones. Registra las operaciones de endeudamiento público externo e interno por créditos, bonos, etc. Asimismo, se registra operaciones de suscripción de acciones y cuentas por cobrar. Este registro comprende los datos generales de la operación y las condiciones financieras.. Módulo de desembolsos. Registra los desembolsos y/o colocaciones recibidos por las unidades ejecutoras u otras entidades, y que, se relacionan a la operación de endeudamiento ingresada en el módulo de Concertaciones.. Módulo de operaciones. Crea los cronogramas de pago de forma autogenerada o manual a partir de la información registrada en los módulos anteriores. Estos cronogramas contienen el servicio de principal (amortización), interés y comisiones que pueden ser obtenidos en base a cálculos elaborados en el sistema. En este módulo se obtienen reportes al detalle y consolidados sobre los saldos adeudados, servicio proyectado, servicio atendido, etc.. Módulo de programación de caja. Genera tanto los flujos de cajas mensuales de todo un año basándose en los tipos de cambios estimados, como períodos de caja establecidos por el área de Tesorería de la DGETP. Para el periodo corriente de comité de caja se pueden generar órdenes de pago y liquidaciones. También, se emiten los reportes necesarios que el Comité de Caja necesita para la evaluación de los requerimientos de pagos del periodo en curso..

(18) 18. Módulo de tesorería. Instruye y ejecuta órdenes de pago teniendo en cuenta los techos o limites asignados a las fuentes de financiamiento según corresponda, Recursos de Tesoro o Recursos de Terceros. Finalmente, confirma el pago realizado para rebajar de manera efectiva los saldos adeudados.. Otra información que se puede obtener en este Módulo son reportes detallados de ejecución,. de evaluación de caja, consolidación de la. ejecución del compromiso y liquidación del servicio de la deuda en moneda nacional.. Módulo de procesos de deuda contable. Contiene procesos y reportes complementarios al Módulo de Contabilidad SIAF-SP, que opera la DNEP como Unidad Ejecutora. Los procesos que tiene son el Estado de la Deuda y Diferencia de Cambio, los reportes de operaciones. de. ingresos. y. egresos,. y. pagos. patrimoniales. y. presupuestales, regularizaciones.. Módulo de simulación. Realiza simulaciones de deuda en base a las curvas de precios de tipo de interés, tipo de cambio y descuento estimadas por el usuario. Calcular los intereses e indicadores como valor presente, TIR, duración y otros como el costo y riesgo de la deuda (CAR). También, permite la ejecución de cálculos para la evaluación de las estrategias plasmadas en el Programa Anual de Endeudamiento. Este módulo cuenta con consultas y reportes dinámicos.. Módulo de archivo. Tiene como objetivo el registro y administración de los Documentos del Archivo DGETP, además de controlar la gestión de los servicios de préstamo y devolución de Documentos del Archivo..

(19) 19. Módulo de deuda - Gobiernos locales - Fuente acreedor (DGETP). Registra la información de deuda de los Gobiernos Regionales y Locales proporcionada directamente por los acreedores. Constituyéndose en una base paralela a la base deudor.. Esta información se consolida en el MEF y sirve para fines comparativos con la base deudor y publicación de estadísticos en la Web del MEF. Módulo de deuda - Gobiernos locales - MD – GL (DGETP). Permite el registro de deuda efectuado directamente por los Gobiernos Regionales y Locales. Este módulo está integrado al SIAF-GL para efectos de ejecutar las operaciones de ingresos y pagos de deuda. Esta información se consolida en el MEF y luego sirve para fines de control y estadísticos. Módulo de concesiones - (DNEP –Concedentes). Permite el registro, seguimiento y monitoreo de obligaciones (contratadas y previstas). Esta información sirve para estimar el impacto en el nivel de gasto público con la finalidad de prever acciones de política.. La información de los compromisos es actualizada directamente por los Concedentes a través de un aplicativo Web del MEF. Módulo de deuda sin garantía (DNEP – Otras empresas). Permite el registro de deuda sin garantía de Gobierno a las entidades como las Cajas Municipales, ETES, FONAFE; para obtener luego información estadística que es actualizada a través de un aplicativo Web del MEF.. Módulo de control de usuarios y privilegios. Controla los privilegios de acceso otorgados a los usuarios que ingresarán a las diferentes opciones de los módulos del SIAD. De igual forma controla.

(20) 20. la actualización de información según el grupo de operaciones de créditos, bonos, etc. que tenga que administrar un usuario de la DGETP.. Módulo de reclamo de bonos. Permite el registro, seguimiento y monitoreo de las Solicitudes de Reclamo de Bonos que llegan a la DGETP. La DGETP del Ministerio de Economía y Finanzas en base a las atribuciones que le confiere la Ley N° 28563 ha diseñado el proceso de pago que garantiza que las obligaciones producto de la deuda pública externa contraída por el Estado peruano, sea honrada oportunamente. Antecedentes y definición del problema. Antecedentes. El proceso de pago de la deuda pública externa a cargo de la Dirección General de Endeudamiento y Tesoro Público (DGETP) no era eficiente, esto había sido identificado por el Sistema de Control Interno (SCI) del MEF, estaba lleno de muchos procesos manuales y de sistemas que no compartían información entre ellos, lo cual hacia que el riesgo de cometer un error tenga como consecuencia no pagar a tiempo alguna obligación o que el pago no llegue al destino adecuado o lo que sería peor que los montos a pagar no sean los correctos.. El proceso de pago de servicio de la deuda pública externa del Perú, es un proceso a cargo de la DGETP del MEF. La Figura Nº 4 nos muestra que básicamente consta de tres subprocesos principales, la Pre-instrucción, la Instrucción de Pago y la Confirmación del pago los cuales usan documentos físicos. Estos tres subprocesos no están integrados. El subproceso de Pre-instrucción es realizado por la Dirección de Programación, Presupuesto y Contabilidad (DPPC) de la DGETP utilizando el SIAD..

(21) 21. A través del SIAD se genera la Carta Orden de Pago al acreedor, y luego mediante una interface es transmitida al Sistema Integrado Administrativo y Financiero (SIAF) para seguir las fases de compromiso (cuando se planifica lo que se va a pagar), devengado (cuando ya afecta el presupuesto del mes) y girado (cuando ya se define la mejor fecha de pago). No se utiliza el SIAF para la ejecución del pago, sino que se elabora una solicitud de pago y Anexos, los cuales son enviados a la Dirección de Operaciones de Tesoro (DOT) de la DGETP.. Es la DOT quien se encarga de realizar el subproceso de Instrucción de Pago al Banco de la Nación, enviándole un Oficio de Instrucción y posteriormente, tanto la DPPC como la DOT quedan a la espera de la confirmación del pago por parte del BN, quien elabora una Nota de Cargo (afectación de cuenta del Tesoro), el mensaje SWIFT (transferencia de dinero al acreedor) y el reporte de ejecución del servicio de la deuda para que la DGETP lo recoja. Con estos documentos la DPPC y la DOT actualizan su información en los sistemas SIAD y SIAF, respectivamente. Este subproceso demora en algunos casos hasta diez días, en espera de los documentos físicos (Nota de Cargo, Mensaje SWIFT) generados por el BN.. La Figura Nº 5 nos muestra el diagrama de procesos de la situación inicial. El código SWIFT también llamado BIC o ISO 9362:2014, es un código de identificación bancaria utilizado fundamentalmente para facilitar las transferencias internacionales de dinero. Ver Anexo 1. Estructura y Ejemplos de Código SWIFT. Si bien es cierto que, el Sistema Integrado de Administración y Gestión de la Deuda (SIAD), permite administrar y controlar la información de la deuda, la ejecución del pago se realizaba a través de documentos elaborados manualmente..

(22) 22. Este procedimiento aumenta tanto el riesgo de error como el tiempo de procesos y el no contar con la información en tiempo real. Esta ejecución la realiza el Banco de la Nación siguiendo las instrucciones que le proporciona el MEF..

(23) 23. Figura 4. Diagrama de Contexto – Situación Inicial Fuente: elaboración propia, 2015.

(24) 24.

(25) 25. Figura 5. Diagrama de Proceso – Situación Inicial - AS-IS Fuente: Elaboración propia, 2016.

(26) 26. Indicadores. Se han definido los siguientes indicadores que nos permitirán cuantificar el problema y ver cuál es el resultado final al implementar la alternativa de solución seleccionada. Tabla 1. Definición de Indicadores. Fuente: elaboración propia Tabla 2. Coeficientes de Ponderación. Fuente: elaboración propia ..

(27) 27. Definición del problema. Podemos afirmar en base a los elementos expuestos que existe la necesidad de mejorar los procesos mediante los cuales se realiza el pago del servicio de la deuda pública externa del Perú.. Es por ello que se ha decidido mejorar, y/o crear nuevos procesos para mejorar el pago del servicio de la deuda pública externa.. Estos cambios también van a modificar sistemas existentes y la creación de un nuevo módulo para la DOT ya que su trabajo lo realizaba manualmente mediante papeles y hojas Excel.. En base al problema definido se plantea la siguiente pregunta ¿Qué tanto afectó la eficiencia de la Dirección General de Endeudamiento y Tesoro (DGETP) los cambios a los procesos que intervienen en el proceso del pago de la deuda pública externa del Perú a partir del año 2015?.. Objetivos: general y específico. Objetivo general. Mejorar los procesos que intervienen en el proceso de pago de la deuda pública externa para aumentar la eficiencia de la Dirección General de Endeudamiento y Tesoro Público del Ministerio de Economía y Finanzas, durante el periodo del 2015 - 2017.. Variables. independiente. Los procesos que intervienen en el proceso de pago de la deuda pública externa. dependiente. La eficiencia de la Dirección General de Endeudamiento y Tesoro Público durante el periodo del 2015 - 2017 con respecto al proceso de pago de la deuda pública externa..

(28) 28. Objetivos específicos. Definir, diseñar, elaborar y establecer nuevos procesos de pago de la deuda pública externa, los cuales serán automatizados.. Desarrollar, mejorar e implementar nuevas funcionalidades en el Sistema Integrado de Administración y Gestión de la Deuda (SIAD) para almacenar y generar la información requerida para la realización del proceso de pago de la deuda pública externa. Justificación. La ley Nº 27658 Ley Marco de Modernización de la Gestión del Estado, en su artículo 4 de Finalidad del proceso de modernización de la gestión del estado, nos dice que "tiene como finalidad fundamental la obtención de mayores niveles de eficiencia del aparato estatal, de manera que se logre una mejor atención a la ciudadanía, priorizando y optimizando el uso de los recursos públicos". (Ley Nº 27658, 2002).. La Ley N° 28716 Ley de Control Interno de las Entidades del Estado, establece con carácter de obligatoriedad que todas las entidades del sector publico deben de contar con un Sistema de Control Interno (SCI).. En concordancia con esta ley el Ministerio de Economía y Finanzas aprobó el Plan del Sistema Control Interno (RM N° 270-2014-EF/10); Identificando la actividad N° 40, la cual recomienda la Mejora del SIAD (Sistema Integrado de Administración y Gestión de la Deuda) y así mejorar los procesos de conciliación y automatización del proceso de instrucción de pago del servicio de la deuda pública externa. Ver Anexo 2. Resolución N° 270-2014-EF/10..

(29) 29. Alcances y limitaciones. Alcances. Este trabajo comprende desde el año 2015 y su proyección hacia los próximos años.. Fue realizado dentro de la Dirección General de Endeudamiento y Tesoro Público (DGETP), la Dirección de Operaciones de Tesorería (DOT) y la Dirección de Programación, Presupuesto y Contabilidad (DPPC).. El alcance que persigue el presente trabajo es lograr eficiencia en los procesos para el pago de la deuda pública externa del país.. Limitaciones. Para poder cambiar parte de uno de los procesos que intervienen en el pago de la deuda pública externa, se requiere generar una nueva normativa que involucra el manejo de las cuentas del Estado, al ser este manejo muy delicado se ha decidido no cambiar aun este proceso.. Resistencia al cambio por parte de los usuarios de la Dirección de Operaciones de Tesoro (DOT).. Demora en la toma de decisiones sobre los cambios a realizar y formalizar el acuerdo con el Banco de la Nación que es la entidad encargada de realizar los pagos.. Se deben de realizar cambios en los procesos dentro del Banco de la Nación, los cuales no están en manos del MEF. Por lo tanto los tiempos de puesta en producción de la nueva solución se ven afectados..

(30) 30. Capítulo 3. Marco Teórico Marco Teórico. Es importante definir los siguientes conceptos: Proceso, sus características, sus componentes, Mejora de Procesos, metodologías disponibles, herramientas que se pueden usar. A continuación presentamos los principales conceptos teóricos usados en el presente trabajo.. Proceso. Proceso según la OIT (1996) es "un conjunto de tareas o actividades que se desarrollan en un periodo de tiempo finito o infinito y además están relacionados entre sí, que admite elementos de entrada, los cuales se transforman en elementos de salida o resultados esperados" La Real Academia Española (2015), define que. proceso. es. "la. acción de avanzar o ir para adelante, al paso del tiempo y a un conjunto de etapas sucesivas necesarias para concretar una operación". Refiriéndose a este mismo concepto, Eumed.net Enciclopedia Virtual, (2015), indica que proceso es "una secuencia repetitiva de actividades que las personas desarrollan para hacer llegar una Salida a un Destinatario a partir de recursos, en otras palabras el proceso tiene la capacidad de transformar entradas en salidas".. Sobre la base de estos aportes podemos definir como proceso a un conjunto de actividades que están directamente relacionadas entre sí, tienen un punto de inicio (entrada) y uno final (salida). Producto de esta relación se espera un resultado, podemos señalar que en todo proceso se usan recursos diversos, tales como (materias primas, tiempo, personas, energía, maquinarias, etc.) y que luego de ser procesados o transformados se obtiene el resultado esperado. En la Figura Nº 6 graficamos los componentes de un proceso. Es importante señalar que todo proceso a lo largo del tiempo siempre es factible de ser mejorado..

(31) 31. Figura 6. Componentes de un proceso Fuente: ISO 9001 calidad. Sistemas de Gestión de Calidad según ISO 9000, Recuperado de: http://iso9001calidad.com/elementos-de-unproceso-30.html. Mejora de procesos. Debido a las mejoras tecnológicas, sobre todo en el campo de la informática los procesos que estaban definidos para una solución determinada, son mejorados y automatizados, incrementando su eficiencia, reduciendo costos, minimizando errores.. Para identificar que procesos se deben de mejorar, es necesario hacer un análisis de los procesos actuales, y entender su funcionamiento.. Luego de este análisis son factibles de ser mejorados y a su vez se podrá identificar cuáles pueden ser automatizados y cuáles no. Apoyarse en metodologías y herramientas de análisis de procesos garantiza obtener el resultado esperado..

(32) 32. Herramientas de mejora de procesos. Considerando la diversidad de metodologías y herramientas para la mejora de procesos, nos enfocaremos en BPM la cual se ha usado para el desarrollo de este trabajo.. Según Metodologías de Mejoramiento de Procesos, nos dice que. BPM es una disciplina general dedicada a una organización centrada en procesos y enfocada en el cliente, con actividades y objetivos estratégicos.. BPM es un enfoque estructurado que emplea métodos, políticas, reglas, prácticas de gestión y herramientas de software para gestionar y continuamente optimizar las actividades y procesos de negocio. Ayuda a las organizaciones a estandarizar y mejorar continuamente sus procesos de negocio; también emplea la tecnología como herramienta de modelamiento y ejecución de procesos lo que involucra interacción entre los sistemas y los seres humanos.. BPM es un enfoque disciplinado para identificar, diseñar, ejecutar, documentar, medir, monitorear y controlar los procesos de negocio automatizados y no automatizados para lograr resultados consistentes, alineados con los objetivos estratégicos de una organización. (2015).. Es muy importante señalar que de todos los procesos que maneja BPM se emplearon en este proyecto los siguientes:. Modelamiento de procesos, que nos permitió crear el Diagrama de Contexto Situación Inicial, Ver Figura. Nº 4, de todo el proceso de pago de la deuda pública externa y así poder entender a grandes rasgos el proceso que se quería mejorar..

(33) 33. Análisis de procesos, que nos permitió observar los procesos actuales, como funcionaban y así poder darnos cuenta que es lo que se podía mejorar, en esta etapa es fundamental la entrevista con los participantes directos del proceso, como resultado de esta etapa pudimos diseñar el Diagrama de Procesos - Situación Inicial - AS-IS, Ver Figura Nº 5. Diseño de procesos, que nos permitió crear nuevos procesos y/o mejorar los ya existentes, en esta etapa se diseñan los nuevos procesos, los cuales tiene que ser aprobados por las partes involucradas, en esta etapa es donde se diseñaron las tres alternativas de solución que se presentaron, como producto final se obtuvo el Diagrama de Procesos - Situación Final - TO-BE, Ver Figura Nº 12. Implementación de los procesos, en esta etapa es donde se procedió a automatizar los cambios a los procesos factibles de ser automatizados, tanto en el SIAD como la creación del nuevo módulo para la DOT y también se implementaron los cambios que no eran factibles de ser automatizados. . Seguimiento de los procesos, este proceso nos permite ver si se llegó a cumplir los objetivos planteados, para ello se usaron métricas para ver los resultados obtenidos después de la implementación de las mejoras.. Como soporte a esta metodología hemos usado Bizagi BPMN 2.0 para la notación y diagramación de los procesos. Ver Anexo 3. Notación BPMN 2.0. El presente trabajo se dividió en 6 fases principales, en la Figura Nº 7 podemos ver cuáles son:.

(34) 34. 1 Identificación de la Problemática 6 Evaluación de los Resultados. 2 Análisis de la Situación Actual. 5 Implementación de las Soluciones. 3 Propuesta de Mejora. 4 Desarrollo del Plan de Acción. Figura 7. Fases del Proyecto Fuente: Elaboración propia, 2016 La Fase uno fue desarrollada por el SCI (Sistema de Control Interno) del Ministerio de Economía y Finanzas, por lo tanto el presente trabajo está basado en el desarrollo de las fases dos y tres.. Adicionalmente mencionaremos en qué estado se encuentran las otras fases a manera de completar el panorama general. También debemos de señalar que algunas de estas fases a su vez han sido divididas en Etapas, las cuales detallaremos en el desarrollo del proyecto..

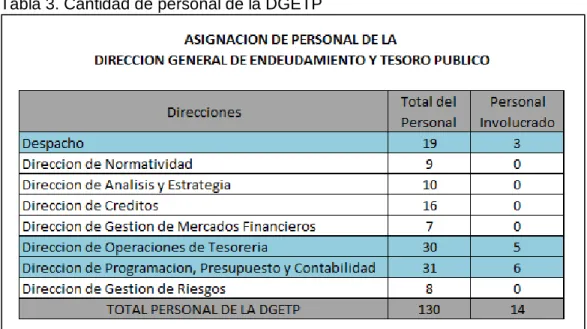

(35) 35. Capítulo 4. Desarrollo del Proyecto. Tipo de investigación. El tipo de investigación que se ha empleado para el presente trabajo es la Investigación Descriptiva, que está básicamente orientada a proporcionar una descripción detallada de un fenómeno o problema concreto, destaca sus características, sus procesos y no se pregunta el por qué de la situación, sino solo esclarecer la situación presentada.. En resumen podemos decir que este tipo de investigación consiste en describir lo más relevante de un hecho o situación concreta sin detenerse a valorarla.. En este caso estamos describiendo los procesos que intervienen en el Pago del Servicio de la deuda pública externa. Diseño de la investigación. Para el presente trabajo se ha usado el diseño No experimental. Según la clasificación propuesta por Kerlinger (2002) se incluyen “estudios descriptivos, comparativos, de correlación, ex post facto, de casos, evolutivos y documentales". Este tipo de estudio permite observar situaciones tal y como se dan, en su contexto natural, para que después de recolectar los datos, estos puedan ser analizados. Población y muestra. La población de este trabajo está conformada por catorce personas involucradas en el proceso de pago del servicio de la deuda pública externa de la Dirección General de Endeudamiento y Tesoro Público (DGETP).. Independientemente de su rol, se les ubica en áreas de la DGETP, tal como se resalta en el siguiente cuadro..

(36) 36. Tabla 3. Cantidad de personal de la DGETP. Fuente: https://www.mef.gob.pe/es/por-instrumento/resolucionministerial/16297-resolucion-ministerial-n-279-2017-ef-43/file Para calcular el tamaño de la muestra se aplicó la siguiente fórmula:. Figura 8: Fórmula para calcular una muestra Fuente: Sierra (1992) Donde: N = Tamaño de la población. n = Muestra Z = Nivel de confianza. p = Probabilidad de éxito, o proporción esperada. q = Probabilidad de fracaso. d = Precisión (Error máximo admisible en términos de proporción) Entonces para la población presentada tenemos: n=. 14 ∗ 1.962 ∗ 0.95 ∗ 0.05 0.032 ∗ 14 − 1 + 1.962 ∗ 0.95 ∗ 0.05. n = 8 (Tamaño de la muestra)..

(37) 37. Técnicas e instrumentos de la investigación. La técnica que se ha usado en el presente trabajo está basada en el Rediseño de Procesos que requiere de personas que tengan amplio conocimiento del negocio y de tecnologías de la información.. Hemos aplicado los conceptos de BPM (Business Process Management), cuyo objetivo es mejorar el desempeño y la optimización de los procesos de negocio de una organización.. Los instrumentos que se han usado para el presente trabajo han sido dos, el primero ha sido la Entrevista y el resultado de estas se han plasmado en un documento llamado Acta de Reunión, mostrado en la Figura Nº 9.. Figura 9. Formato de Acta de Reunión Fuente: Elaboración propia, 2015.

(38) 38. Este formato ha sido usado en las Entrevistas que se han realizado con todas las personas involucradas en el proceso del Pago de la deuda pública externa, tanto del Ministerio de Economía y Finanzas como del Banco de la Nación.. La Figura Nº 10 nos muestra el segundo instrumento el cual es la Encuesta de tipo cuestionario. Figura 10. Formato de Encuesta de tipo cuestionario Fuente: Elaboración propia, 2016. La cual ha tenido las siguientes características. Técnica a utilizar: Encuesta. Punto de Encuesta: Áreas usuarias y Órganos encargados de la DGETP y de la DOT.

(39) 39. Fecha de Realización en campo: Del 01 de Enero 2015 al 20 marzo 2015. Público Objetivo: usuarios operativos del proceso de pago de la deuda pública externa del Perú.. Las personas que han participado en las entrevistas son las siguientes:. Sr. José Urbina Iturrizaga - Director de Programa Sectorial II - DPPC. Sra. Gladys Huarancca Guimac - Director de Programa Sectorial I - DPPC. Sra. Sandra Ugaz Velásquez - Especialista en Finanzas III - DPPC. Sra. Norma Torres - Especialista en Finanzas I - DPPC. Sr. Edmundo Murillo Valdivia - Director de la DOT Sra. Amelia Quispe Mendiburo - Director Sistema Administrativo I - DOT. Sr. Mario Sidia - Especialista en Finanzas III - DOT. Sra. Fanny Helene Sanz - Encargada sistemas SIAD - OGTI Procedimientos de recolección de información. Para la recolección de la información y el uso de los instrumentos anteriormente descritos se hicieron las siguientes acciones, lo primero que se aplicó fueron las encuestas y estas se realizaron a las 8 personas que más intervienen en el proceso y con el mayor conocimiento del tema. Estas encuestas se aplicaron en las instalaciones del Ministerio de Economía y Finanzas al inicio del proyecto para poder tener una visión amplia de la situación actual del proceso. Ver Anexo 4. Resultado de las Encuestas. Las Entrevistas, se realizaron tanto en las instalaciones del MEF como en las del Banco de la Nación, dado que en todo este proceso también interviene esta otra institución, era imprescindible la participación de ellos. Se llevaron a cabo Entrevistas de carácter grupal y en cada una de ellas se elaboró un Acta con los resultados y acuerdos a que se llegaron.. Por último se realizaron los cálculos de los indicadores definidos tomando la información de la situación inicial del proceso de pago de la deuda pública externa del año 2015..

(40) 40. Tabla 4. Costo de un trabajador de la DGETP. Fuente: elaboración propia Con esta información se procedió a calcular los indicadores, para ello se usaron los valores promedio y se obtuvo los siguientes resultados. Tabla 5. Información proceso de pago de deuda del 2015. Fuente: elaboración propia.

(41) Tabla 6. Cálculo de indicadores del año 2015. 41. Fuente: elaboración propia Observamos que en promedio mensualmente un 16.67% de todas las órdenes de pago enviadas al BN para su proceso son devueltas con algún tipo de error para ser corregidas y volver a ser procesadas.. En cuanto al porcentaje de horas hombre trabajadas dedicadas al proceso de pago, es del orden del 17.08% del total de horas que trabaja un empleado de la DGETP.. También se puede ver que el costo promedio mensual de un trabajador de la DGETP dedicado al proceso de pago de la deuda pública externa es de S/. 649.17, siendo catorce personas de la DGETP dedicadas a este proceso el costo promedio mensual es de S/. 9,088.33.. Por último en cuando al índice de productividad podemos ver que es de 1.32, esto quiere decir que se procesa 1.32 órdenes de pago por hora / hombre..

(42) 42. Capítulo 5. Análisis y Resultados. Análisis crítico. Al hacer una revisión del problema presentado, debemos destacar que el proceso de pago de la deuda pública externa. a cargo de la Dirección General de. Endeudamiento y Tesoro Público (DGETP) es un proceso que no se puede parar.. Razón por la cual se manejaba de una forma no integral, y en muchos casos no sistematizada. Predominaba el uso de documentos físicos, llámense Memorandos y Oficios y mucho de su control se llevaba en hojas de cálculo Excel, como una forma de poder cumplir con el proceso de pago, a pesar de que no era la más eficiente.. Otro aspecto relevante de este proceso que debemos de señalar es que en el mismo intervienen tantas direcciones dentro del MEF como una entidad externa como es el Banco de la Nación.. Esta situación hizo que el poder definir un proceso integrado para el pago de la deuda pública externa haya sido una labor compleja que implicaba cambios internos en cada uno de los actores de este proceso.. Una de las primeras decisiones que ayudaron al desarrollo de este trabajo fue el uniformizar los términos que se usaban entre las diferentes áreas de manera de poder entender el proceso en su conjunto, esto aunque no parezca relevante, es de mucha importancia.. Por último se debe mencionar que también se tuvo que superar la resistencia al cambio por parte de una de las áreas que intervienen en este proceso, puesto que ya estaban acostumbrados a trabajar en forma manual y en hojas Excel..

(43) 43. Planteamiento de alternativas. Producto del análisis que se realizó de la situación del proceso de pago del servicio de la deuda pública externa, se propusieron varias alternativas de solución para los diferentes procesos que maneja cada una de las áreas intervinientes, tanto del MEF como del Banco de la Nación. Dentro de las alternativas propuestas hubieron tres planteamientos de mejora de procesos, se hicieron tres alternativas a pedido del Director de la DGETP, las cuales debían de tener alcances y niveles de complejidad distintos.. Debemos de señalar que estas alternativas son producto de los acuerdos a los que se llegaron en las reuniones y entrevistas realizadas, las cuales fueron plasmadas en sus respectivas actas. Ver Anexo 5. Actas de Reuniones.. Las alternativas propuestas fueron las siguientes:. Alternativa uno. Planteaba que no se modificaran los sistemas actuales y que en base al Archivo Excel que generaba la DOT, se generará un Archivo tipo Texto. Esta información consolidada, sería enviado al BN para su respectivo procesamiento, con lo cual se evitaría que el BN sea el encargado de consolidar la información.. Alternativa dos. Proponía que se hicieran ajustes al sistema SIAD, para complementar la información de los acreedores y que además desde este sistema se generaran los Memorandos para que la DOT procediera con elaborar las instrucciones de pago. Como en la alternativa uno se seguiría usando un Archivo Excel y también se generaría un Archivo Texto para el Banco de la Nación..

(44) 44. Alternativa tres. Esta alternativa planteaba, que se modificara el sistema SIAD para complementar la información de los acreedores y desde este sistema se generaran los Memorandos.. Esta alternativa creaba un nuevo módulo para la DOT que recibirá la información desde el área de Deuda, de manera que cuando esta generará los Memorandos, estos automáticamente llegaran a este nuevo módulo, desde el cual se harían las asignaciones de las cuentas con las cuales se deben de pagar y generar las instrucción de pago para el BN.. Este nuevo sistema generará el Archivo Texto para el Banco de la Nación y lo enviará en forma automática.. Esta fue la alternativa que se seleccionó como solución a la problemática presentada.. Justificación de la solución escogida La elección de solución de mejora de procesos para el pago del servicio de la deuda pública externa se justifica por consideraciones, tales como:. Consenso entre todas las partes involucradas. La alternativa tres luego de las reuniones entre todas las partes involucradas, fue aceptada como la mejor forma de resolver el problema planteado.. Mismo lenguaje de programación. Como resultado de los nuevos procesos definidos para el pago del servicio de la deuda pública externa se llegó a la conclusión de que había sistemas que tenían que modificarse.. También era necesario desarrollar todo un nuevo módulo para la Dirección de Operaciones de Tesorería (DOT), se tomó la decisión de hacer.

(45) 45. estos desarrollos con el mismo lenguaje de programación de los sistemas actuales, para que la interrelación entre todos ellos sea fluida.. Plataforma tecnológica disponible. Se decidió usar la tecnología con la que se dispone actualmente tanto en el MEF como en el BN de manera de ahorrar costos y minimizar también la curva de aprendizaje que ocasionaría implementar nuevas tecnologías.. Seguridad de la información. Dentro de la solución planteada se acordó cómo es que se intercambiaría la información entre el MEF y el BN y los protocolos de seguridad que se deberían de implementar, tanto de encriptación de la información, claves de seguridad, canales de comunicación dedicados, de manera de garantizar la seguridad e integridad de la información. Implementación de la propuesta Primero se realizó un levantamiento de información de todos los procesos, involucrando a todas las áreas que participan, identificando cuales estaban automatizados, cuáles no, y cuáles eran las necesidades y mejoras que se deberían realizar.. Se llegaron a una serie de acuerdos, los cuales han sido plasmados en actas de reuniones, algunas de las cuales se verán en el Anexo 5. Actas de Reuniones.. En el marco de estas reuniones se acordó cambiar ciertos procesos, generando requerimientos de cambios al sistema SIAD sobre todo en sus módulos de Caja y Tesorería.. Simultáneamente se identificó la necesidad de desarrollar para la DOT un nuevo módulo llamado Pago del Servicio de deuda pública externa. Estos cambios se registraron en documentos llamados Solicitud de Requerimientos de Software. Ver Anexo 6. Solicitud de Requerimiento de Software..

(46) 46. Por último también se definió cual sería el proceso mediante el cual el MEF intercambiaría información con el BN para la ejecución de las Instrucciones de Pagos y cómo es que debe de retornar esta información al MEF para concluir el proceso.. Se determinó que este trabajo se debería de realizar por Etapas, la Figura Nº 11 nos muestra cuales son estas etapas:. •Modificaciones al SIAD, Módulos de Programación de Caja y Tesorería.. Etapa 2 •Desarrollo nuevo Módulo llamado Servicio de Deuda para la DOT.. Etapa 1. •Interfase con el Banco de la Nación, envio y recepción de archivos de Instrucciones de pago.. Etapa 3. Figura 11. Etapas del Proyecto Fuente: Elaboración propia, 2016. Los cronogramas de trabajo necesarios para el desarrollo e implementación de los requerimientos definidos y aprobados por las diferentes áreas para cada una de las etapas del proyecto se encuentran en el Anexo 8. Cronogramas de Trabajo. Los nuevos procesos, los procesos modificados (los cuales se muestran resaltados) y los que se han mantenido tanto para el Pago de la deuda pública externa como el Intercambio de información con el Banco de la Nación, se observan en la Figura Nº 12..

(47) 47.

(48) 48. Figura 12. Diagrama de Proceso - Situación Final - TO-BE Fuente: elaboración propia, 2016.

(49) 49. En el nuevo proceso definido se siguen manteniendo los tres subprocesos principales que son la Pre-Instrucción, la instrucción de Pago y la Confirmación del Pago, así como las Áreas que intervienen no se han modificado. A continuación los cambios que se han hecho se explican por cada área, empezando por:. Tesorería: Se modificó el proceso de generación de N° de Agrupación (llamado T1). La información se agrupará por fuente de financiamiento y ésta puede contener más de una Orden de Pago.. Se agregó un proceso en el cual se debe de actualizar el N° de Registro SIAF a las Órdenes de Pago que conforman el T1 generado. Este código es muy importante para el momento del retorno de la información del pago por parte del BN.. Se definió cuáles serán los criterios de agrupación de la información para la emisión del reporte de Órdenes de Pago consolidadas que se envía al BN. Tabla 7. Criterios de agrupación órdenes de pago consolidadas. Fuente: elaboración propia Se automatizó el proceso de generación de los Anexos, Ver Anexo 7. Anexos al Memorando y Memorandos por medio de las nuevas funcionalidades del sistema SIAD. Un Anexo puede estar conformado por.

(50) 50. uno o más Órdenes de Pago de diferentes T1, y un Memorando puede contener uno o más Anexos.. Se definió que el Memorando debe de pasar por los procesos de Validación, Autorización y Aprobación antes de ser emitido y enviado a la DOT. Al momento de ser Aprobado el sistema debe de emitir los reportes de:. Memorando .Ver Anexo 9. Memorando para la DOT. Cartas Ordenes de Pago consolidadas (5 criterios de agrupación). Ver Anexo 10. Carta Orden de Pago Consolidada. Reporte Consolidado en Moneda Original. Ver Anexo 11. Reporte Consolidado en Moneda Original. Una vez aprobado el Memorando el sistema automáticamente enviará un correo electrónico de alerta a la DOT indicando que está aprobado y listo para su procesamiento.. DOT: Una vez recibido el Memorando autorizado, la DOT procede a indicar con qué cuentas centralizadoras se efectuará dicho pago.. Las cuentas centralizadoras son cuentas únicas por tipo de moneda; se determinó tener una cuenta en dólares americanos, otra en yenes y una tercera en euros.. Después se procede a generar la Instrucción de Pago, Ver Anexo 12. Instrucción de Pago, la cual será enviada el Banco de la Nación para su pago. Esta instrucción de pago puede ser generada por el total de un Memorando, por una parte del mismo o por varios Memorandos.. La instrucción de Pago debe de pasar por los procesos de Validación, Aprobación, y Asignación de N° de Oficio, un Oficio puede estar.

(51) 51. formado por una o varias instrucciones de pago o por partes parciales de las mismas. Por último se procede a la Autorización del Oficio, es en este momento que se procede a imprimir el Oficio para el Banco de la Nación, Ver Anexo 13. Oficio para el BN.. El sistema automáticamente generará la información en un Archivo Texto (TXT) el cual es enviado al servidor del BN para su procesamiento.. Banco de la Nación. El Banco de la Nación recibe el Archivo Texto para su proceso y en el sistema llamado BANTRADE realiza su procesamiento, ya no hace ningún proceso de consolidación de información ahora la información viene lista para su inmediato procesamiento.. Una vez procesado el Archivo, se generan las Notas de Cargo, Ver Anexo 14. Nota de Cargo y los Mensajes SWIFT, Ver Anexo 15. Mensaje SWIFT respectivos y también se actualiza el Archivo de respuesta el cual es enviado al servidor del MEF para su procesamiento. Debemos de mencionar que la forma como se procesaría este Archivo de respuesta aún no se ha definido, por el momento esta etapa del proyecto está paralizada.. Cambios en los sistemas. Producto de todos los acuerdos realizados se elaboraron los requerimientos de cambios necesarios a nivel de sistemas y esto se reflejó en documentos llamados Solicitud de Requerimiento de Software, Ver Anexo 6. Solicitud de Requerimiento de Software.. Estos documentos muestran todos los cambios y nuevos desarrollos que se deben de realizar..

(52) 52. Estos se dividen por los módulos del SIAD, tales como cambios en el módulo de Tesorería, cambios en el módulo de Caja y la creación del nuevo módulo de Pago de Deuda a cargo de la DOT.. Cambios en el proceso de comunicaciones con el banco de nación. Como parte de los acuerdos a los que se llegaron después de las reuniones entre el MEF y el BN se determinó que se debería de establecer una nueva manera de intercambiar la información de las Instrucciones de Pago para que el BN las procese y luego envíe la respuesta de este proceso al MEF para su respectivo procesamiento.. La definición de nuevos procesos se realizará en otro proyecto, por los responsables de las áreas de comunicaciones de ambas entidades.. Otro de los acuerdos a que se llegó fue el diseño de la estructura de los Archivos tipo Texto con la información a ser procesada, Ver Anexo 16. Estructura de Archivos Texto de envío para comunicación con el Banco de la Nación y el Anexo 17. Estructura de Archivos Texto de respuesta para comunicación con el Banco de la Nación.. Resultado obtenido. Se tienen todos los procesos mejorados, documentados y validados por todas las áreas involucradas de las tres etapas.. La etapa uno, Modificaciones al SIAD, ha sido totalmente concluida hasta su puesta en producción.. Ello se demuestra con los documentos de conformidad. respectivos. Ver Anexo 18. Documento de Conformidad - Módulo de Tesoro y Anexo 19. Documento de Conformidad - Módulo de Caja.. La etapa dos, Nuevo Módulo de Servicio de deuda para la DOT, ha sido concluido su desarrollo, y se encuentra en una etapa de validación y pruebas, no se encuentra en.

(53) 53. producción. Ello se demuestra con el documento de conformidad respectivo. Ver Anexo 20. Documento de Conformidad - Módulo de la DOT.. Se mejoró el tiempo para la elaboración de las instrucciones de pago y Memorandos por parte de la Dirección de Programación, Presupuesto y Contabilidad (DPPC).. Se cuenta con un nuevo módulo para la Dirección de Operaciones de Tesorería.. Se ha logrado eliminar el envío de órdenes de pago detalladas al Banco de la Nación. Ahora se envía información consolidada, reduciendo el tiempo de proceso ya que se reciben las instrucciones de pago y se procesan inmediatamente.. Para sustentar estas afirmaciones se procedió a realizar los cálculos de los indicadores definidos, tomando la información de la situación del proceso de pago de la deuda pública externa del año 2017 y los mismos datos de costos de un trabajador que se muestran en la tabla Nº 3 Tabla 8. Información proceso de pago de deuda del 2017. Fuente: elaboración propia.

(54) 54. Con esta información se procedió a calcular los indicadores, para ello se usaron los valores promedio y se obtuvieron los siguientes resultados. Tabla 9. Cálculo de indicadores del año 2017. Fuente: elaboración propia Observamos que en promedio mensualmente un 5.78% de todas las órdenes de pago enviadas al BN para su proceso son devueltas con algún tipo de error para ser corregidas y volver a ser procesadas.. En cuanto al porcentaje de horas hombre trabajadas dedicadas al proceso de pago, es del orden del 11.88% del total de horas que trabaja un empleado de la DGETP.. También se puede ver que el costo promedio mensual de un trabajador de la DGETP dedicado al proceso de pago de la deuda pública externa es de S/. 451.25, siendo ahora once personas de la DGETP dedicadas a este proceso, entonces el costo promedio mensual es de S/. 4,963.75..

(55) 55. Por último en cuando al índice de productividad podemos ver que es de 1.52, esto quiere decir que se procesa 1.52 órdenes de pago por hora / hombre.. Haciendo un cuadro comparativo tomando los años 2015 y 2017, se han obtenido los siguientes resultados. Tabla 10. Cuadro comparativo de resultados. Fuente: elaboración propia Luego de la implementación de los cambios en los procesos de pago de la deuda pública externa y la automatización de estos procesos en el SIAD, se advierte que ahora el porcentaje de órdenes de pago con errores es del 5.78%, lo que significa una mejora del 65.32%.. El porcentaje de horas / hombre trabajadas en el proceso de pago ahora es de 11.88%, lo que significa una mejora del orden de 30.49%.. Sobre los costos promedio por hora / hombre trabajada en el proceso de pago, ahora es de S/. 198, lo que significa que hay una mejora del 30.49%., como ahora son 11 personas de la DGETP dedicadas a este proceso entonces el costo promedio mensual es de S/. 4,963.75, lo que significa una mejora del 45.38%.. Por último el índice de productividad ahora es de 1.52, lo que significa una mejora del 15.22%..

(56) 56. Tabla 11. Cuadro comparativo de resultados ponderados. Fuente: elaboración propia Utilizando los coeficientes de ponderación definidos y el peso de satisfacción asignado a cada uno de los indicadores, se calculó el total de índice de satisfacción tanto del año 2015 como del año 2017, obtenemos como resultado que en el año 2015 el índice fue de 12.35% y luego de los cambios el índice fue de 14.20%, lo que significa un aumento del índice de satisfacción del 1.85%.. Luego Se calculó el valor de los indicadores financieros VAN, TIR y ROI para determinar la viabilidad del proyecto y si es que es rentable..

(57) 57.

(58) 58.

(59) 59.

(60) 60. Se logró acordar con el Banco de la Nación la definición de la estructura del archivo de texto que contiene la información para el procesamiento de los pagos.. La etapa tres aún se encuentra pendiente de aprobación e implementación, debido a cambios organizacionales tanto en el MEF como en el Banco de la Nación. Conclusiones. Luego de ver los resultados de las entrevistas, analizar los valores de los indicadores calculados y la problemática del proceso de pago de la deuda pública externa del Perú, podemos llegar a las siguientes conclusiones:. El proyecto que se plantea realizar es viable y es rentable ya que el VAN es mayor a cero, el TIR también es mayor a cero y por último el ROI es 138.54%, lo que significa que por cada Sol invertido voy a obtener 1.38 Soles de retorno.. El proceso de pago de la deuda pública externa no era el más idóneo.. El proceso de pago de la deuda pública externa necesitaba ser mejorado para asegurar una mejor eficiencia de la DGETP.. Era necesario que todas las áreas involucradas tengan una participación activa en la definición del proceso.. El sistema SIAD, no tenía todas las funcionalidades que este proceso requiere.. Se logró definir y tener procesos más transparentes que intervienen en el proceso de pago de la deuda pública externa.. Todas las áreas involucradas han participado activamente en hallar la solución a la problemática presentada..

(61) 61. Se ha logrado una mejora sustancial en la disminución del porcentaje de órdenes de pago con errores, teniendo una disminución del orden de 65.32%, adicionalmente también se ve que en los demás indicadores hay una mejora.. Se cumplió con los objetivos planteados siendo una solución en la mejora en la eficiencia del proceso de pago y eso también se evidencia en la mejora del Índice de satisfacción al aumentar en 1.85%. . Recomendaciones. Revisar y actualizar los procesos que involucran el pago de la deuda pública externa, con regularidad.. Garantizar la participación activa de todas las áreas involucradas para la revisión de estos procesos.. Priorizar el poner en producción el sistema de la DOT para ir complementando la automatización del proceso de pago de la deuda pública externa, lo cual permitirá eliminar muchos procesos manuales que. inducen al error y ser reemplazados por procesos. automatizados, por ejemplo:. Elaboración de Oficio de Instrucción en Word Elaboración de Memorandos en Word. Generación de Archivo en Excel con el detalle de las órdenes de pago a procesar Actualización en forma manual en el SIAD de la información de la Nota de Cargo enviada por el Banco de la Nación.. Dentro de la solución que se seleccionó se considera el retorno de la información de la nota de cargo y del mensaje Swift para que la DOT y la DPPC disponga de su información actualizada a tiempo. Se debe de terminar de implementar esta solución.. Debe de considerarse la eliminación progresiva de los documentos físicos teniendo en cuenta la incorporación de la firma electrónica..

(62) 62. Por último se recomienda se priorice la Etapa 3 que tiene que ver con el intercambio de información de los archivos de instrucciones de pago entre el MEF y el Banco de la Nación..

(63) 63. REFERENCIAS BIBLIOGRÁFICAS. Centeno, M. A. U. V. LA COMPLEJIDAD DE LA DEUDA EXTERNA Y EL DESARROLLO EN AMÉRICA LATINA. Gestión en el Tercer Milenio, 2(4), 89-98. Gestión – Calidad. (2013 – 2017). Obtenido de: http://gestion-calidad.com/gestion procesos. IJ Avila Mura, MA Vega Ugarte, KM Retamal Soto , Estudio para el del proceso de pagos a proveedores de la Dirección de Metropolitana de Santiago del Ministerio de Obras. mejoramiento. Vialidad. Región. Públicas (2014). Obtenido de. http://bibliotecadigital.academia.cl/handle/123456789/2237ISO 9001 calidad. Sistemas de Gestión de Calidad según ISO 9000. (2013). Obtenido. de. http://iso9001calidad.com/elementos-de-un-proceso-30.html. Las 6 fases del ciclo de vida BPM y cómo utilizar en su empresa. (6 de enero de 2018). Obtenido de https://www.heflo.com/es/blog/bpm/ciclo-vida-bpm/. Ministerio de Economía y Finanzas. (25 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/acerca-del-ministerio.. Ministerio de Economía y Finanzas. (26 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/quienes-somos/funciones.. Ministerio de Economía y Finanzas. (26 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/quienes-somos/marco-legal.. Ministerio de Economía y Finanzas. (26 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/quienes-somos/vision-mision-objetivo.. Ministerio de Economía y Finanzas. (26 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/noticias/notas-de-prensa-y- comunicados?id=5144..

(64) 64. Ministerio de Economía y Finanzas. (26 de setiembre de 2017). Obtenido de https://www.mef.gob.pe/es/quienes-somos/organizacion/organos-de- linea/308acerca-del-ministerio/organos-de-linea/545-direccion-nacional- de-endeudamiento-ytesoro-publico.. Metodologías de Mejoramiento de Procesos. (13 de octubre de 2015). http://www.evaluandosoftware.com/metodologias-. Obtenido. de. mejoramiento- procesos/.. Quispe, H. G. M., Capcha, R. O. T., Morales, P. A. G., & Quintana, C. M. (2017). Modelado BPMN (Business process managment notation) para la gestión de. procesos.. CIENCIA & DESARROLLO, (18).. Rex A. Hudson, ed. Perú: A Country Study. Washington: GPO for the Library of Congress, 1992. Símbolos utilizados en BPMN Bizagi, (Enero 2019). Obtenido de http://instituciones.msp.gob.ec/somossalud/images/documentos/guia/Simbolos%20BP MN%20BIZAGI.pdf.

(65) 65. ANEXOS Anexo 1. Estructura y Ejemplos de Código SWIFT. El Banco Santander español (ES) en Madrid (MM) tiene el código SWIFT BSCHESMM o BSCHESMMXXX. El Banco de la Nación Argentina (NACN AR) en Buenos Aires (BA) tiene el código SWIFT NACNARBA o NACNARBAXXX. El Banco de Chile (BCHI), banco chileno (CL) en la Región Metropolitana (RM) tiene el código SWIFT BCHICLRMXXX. El Banco de Bogotá (BBOG), banco colombiano (CO) en Bogotá (BB) tiene el código SWIFT BBOGCOBBXXX. El Banco Banesco, banco venezolano (VE) en Caracas (CS) tiene el código SWIFT UNIOVECAXXX. El JP Morgan Chase (JPM), banco estadounidense (US) en Nueva York tiene el código SWIFT CHASUS33XXX. El Banco de Crédito del Perú (BCP), banco peruano (PE) tiene el código SWIFT BCPLPEPL..

(66) 66. Anexo 2. Resolución N° 270-2014-EF/10.

(67) 67.

(68) 68.

(69) 69.

(70) 70.

(71) 71. Anexo 3. Notación BPMN 2.0.

(72) 72.

Figure

+7

Outline

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que