Análisis de riesgo país del Ecuador y su incidencia en la inversión extranjera directa, período 2010 2016

89

0

0

Texto completo

(2) 2. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN. REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO Y SUBTÍTULO: ANÁLISIS DEL RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERIODO 2010 - 2016 AUTOR/ES: TUTOR: FREDDY JONATHAN ANDRADE SÁNCHEZ ECON. MARCELO PABLO ABAD VARAS REVISORES: INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL CARRERA: ECONOMÍA FECHA DE PUBLICACIÓN:. FACULTAD: CIENCIAS ECONÓMICAS No. DE PÁGS: 89. TÍTULO OBTENIDO: ECONOMISTA ÁREAS TEMÁTICAS: -. ECONOMIA ECUATORIANA ECONOMIA INTERNACIONAL ESTADÍSTICA FINANZAS. PALABRAS CLAVE: -. Riesgo País, Inversión Extranjera Directa, Inversionista, Panorama Económico, Calificadoras de Riesgo.. RESUMEN:. En el presente trabajo de investigación se busca demostrar que incidencia tiene el Riesgo País sobre la IED. El Riesgo País es la probabilidad de que Ecuador cumpla con los pago de la deuda para lo cual existen calificadoras de riesgo que realizan este análisis y se los facilitan a los inversionistas para ver que país es mas atractivo para invertir. La metodología que se utilizó de acuerdo a su tipo de enfoque fue cualitativa y cuantitativa porque recoge datos y se realiza un análisis estadístico, según el objeto de estudio es documental porque analiza la información obtenida de las fuentes primarias y secundarias, según la profundidad de estudio es descriptiva ya que se analizan los componentes del Riesgo País y la IED. Se podrá observar la evolución de la IED por años y a los sectores donde van mayormente dirigidos esos flujos, también la evolución de las distintas variables que son parte del panoráma económico del Ecuador y nos ayudará a la comprensión del Riesgo País y la IED.. No. DE REGISTRO (en base de datos): DIRECCIÓN URL (tesis en la web): ADJUNTO PDF: CONTACTO CON AUTOR/ES CONTACTO EN LA INSTITUCIÓN:. No. DE CLASIFICACIÓN:. x SI Teléfono: 0996703353. NO E-mail: [email protected]. Nombre: ECON. NATALIA ANDRADE MOREIRA Teléfono: 2293083 Ext. 108 E-mail:www.ug.edu.ec.

(3) 3. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN Guayaquil, 21 de febrero del 2018. CERTIFICACIÓN DEL TUTOR REVISOR. Habiendo sido nombrado Cesar René Saltos Véliz, tutor revisor del trabajo de titulación ANÁLISIS DEL RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERIODO 2010 – 2016 certifico que el presente trabajo de. titulación, elaborado por FREDDY JONATHAN ANDRADE SÁNCHEZ, con C.I. No. 1718987793, con mi respectiva supervisión como requerimiento parcial para la obtención del título de ECONOMISTA , en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. ____________________________ Econ. Cesar René Saltos Véliz TUTOR REVISOR C.I. No. 0904419413.

(4) 4. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS. Yo, FREDDY JONATHAN ANDRADE SÁNCHEZ con C.I. No. 1718987793, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS DEL RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERIODO 2010 - 2016” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114. del. CÓDIGO. ORGÁNICO. DE. LA. ECONOMÍA. SOCIAL. DE. LOS. CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) 5. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN CERTIFICADO PORCENTAJE DE SIMILITUD Habiendo sido nombrado(a) tutor(a) del trabajo de titulación ANÁLISIS DEL RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERÍODO 2010 - 2016, el mismo que certifico, ha sido elaborado por el(la) señor(ita) Freddy Jonathan Andrade Sánchez, C.C.: 1718987793, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista. Se informa que el trabajo de titulación, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 1% de coincidencia.. https://secure.urkund.com/view/34261428-389944752361#q1bKLVayijY01DEy0TEy1TGy1DGP1VEqzkzPy0zLTE7MS05VsjLQMzCwNDA0NzAxMTE0NjIyMDQ0r AUA. ------------------------------------------------------Ec. Marcelo Pablo Abad Varas.

(6) 6 C.I. 0916522469. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN Guayaquil, 19 de enero del 2018. Sr. Economista Gustavo Salazar Bustos COORDINADOR DE FORMACIÓN FACULTAD DE CIENCIAS ECONÓMICAS UNIVERSIDAD DE GUAYAQUIL Ciudad.-. De mis consideraciones: Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación ¨ ANÁLISIS DEL RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERIODO 2010 - 2016¨ del estudiante FREDDY JONATHAN ANDRADE SÁNCHEZ, indicando ha cumplido con todos los parámetros establecidos en la normativa vigente: . El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento.. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el estudiante está apto para continuar con el proceso de revisión final.. Atentamente,. ___________________________________ Econ. Marcelo Abad Varas MBA. C.I. 0916522469.

(7) 7. Dedicatoria. Dedico el presente trabajo de investigación a mis padres Freddy Germán Andrade Recalde y Blanca Azucena Sánchez Vera que me supieron dar esa voz de aliento pese al panorama desfavorable brindandome su amor y comprensión para superar todos los obstáculos que se me presentaron día a día, inculcandome valores que me han servido para desenvolverme y a mayor capacidad, aceptar con mayor humildad las cosas, también a mis mentores el Econ. Segundo Guerra Gallegos y el Econ. Dario Vergara, gracias a sus exigencias académicas hicieron que crezca mi amor por la profesión y aplicar mis conocimientos para servir a los demás..

(8) 8. Agradecimiento. Agradezco a mi tutor de tésis el Econ. Marcelo Abad Varas que gracias a su guía he podido culminar con este trabajo de investigación, a la paciencia y a pensar mas allá de lo académico sino también en la parte humana lo cual aprecio mucbo, agradezco a mi enamorada Kimberling Iglesias que estuvo apoyandome en todo momento sobretodo en los que casi di el brazo a torcer ella siempre confió en mi capacidad, agradezco a mis profesores que fueron mis mentores con los que intercambiamos ideas y me supieron guiar en el camino para convertirme en profesional, agradezo a mis familiares, amigos y compañeros que aportaron. con. un. granito. convertirme en lo que soy. de. arena. para.

(9) 9. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN “RIESGO PAÍS DEL ECUADOR Y SU INCIDENCIA EN LA INVERSIÓN EXTRANJERA DIRECTA, PERIODO 2010- 2016”. Autor: Freddy Andrade Sánchez Tutor: Marcelo Abad Varas Resumen En el presente trabajo de investigación se busca demostrar que incidencia tiene el Riesgo País sobre la IED. El Riesgo País es la probabilidad de que Ecuador cumpla con los pago de la deuda para lo cual existen calificadoras de riesgo que realizan este análisis y se los facilitan a los inversionistas para ver que país es mas atractivo para invertir. La metodología que se utilizó de acuerdo a su tipo de enfoque fue cualitativa y cuantitativa porque recoge datos y se realiza un análisis estadístico, según el objeto de estudio es documental porque analiza la información obtenida de las fuentes primarias y secundarias, según la profundidad de estudio es descriptiva ya que se analizan los componentes del Riesgo País y la IED. Se podrá observar la evolución de la IED por años y a los sectores donde van mayormente dirigidos esos flujos, también la evolución de las distintas variables que son parte del panoráma económico del Ecuador y nos ayudará a la comprensión del Riesgo País y la IED.. Palabras Claves: Riesgo País, Inversión Extranjera Directa, Inversionista, Panorama Económico, Calificadoras de Riesgo..

(10) 10. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA. UNIDAD DE TITULACIÓN COUNTRY RISK OF ECUADOR AND ITS INCIDENCE IN DIRECT FOREIGN INVESTMENT, 2010-2016 PERIOD. Author: Freddy Andrade Sánchez Advisor: Marcelo Abad Varas Abstract In the present research work we seek to demonstrate the impact of Country Risk on FDI. The Country Risk is the probability that Ecuador complies with the payment of the debt for which there are risk rating agencies that carry out this analysis and provide it to investors to see which country is more attractive to invest. The methodology that was used according to its type of approach was qualitative and quantitative because it collects data and a statistical analysis is performed, according to the object of study is documentary because it analyzes the information obtained from primary and secondary sources, according to the depth of study It is descriptive because the components of Country Risk and FDI are analyzed. It will be possible to observe the evolution of FDI for years and the sectors where these flows are mainly directed, as well as the evolution of the different variables that are part of the economic panorama of Ecuador and will help us to understand Country Risk and FDI.. Key Words: Country Risk, Foreign Direct Investment, Investor, Economic Outlook, Risk Qualifiers..

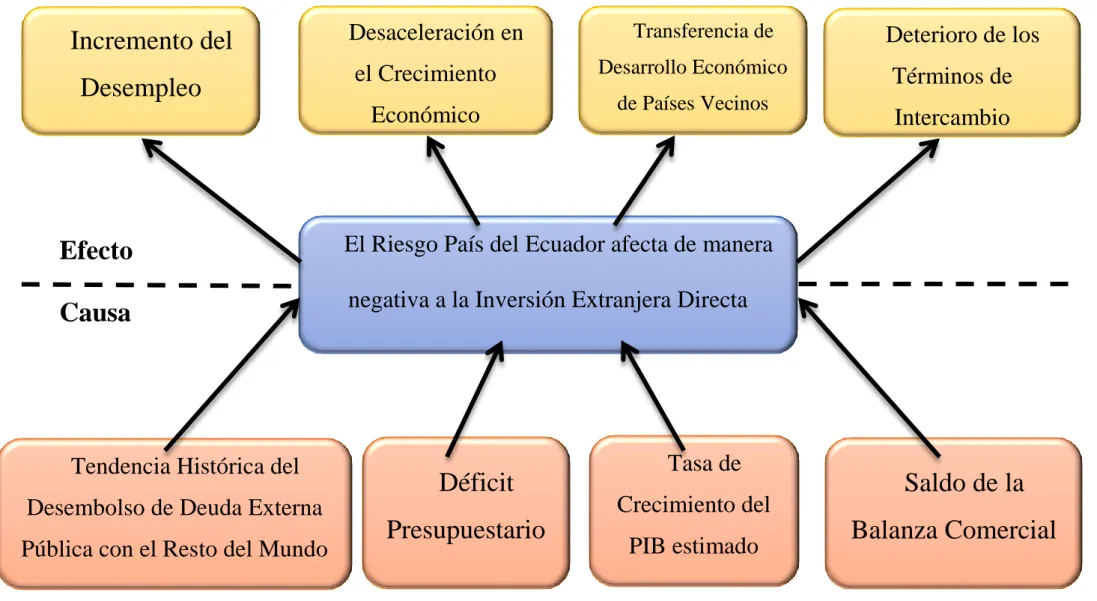

(11) 11. Contenido Resumen............................................................................................................................ 9 Abstract ........................................................................................................................... 10 Capítulo I ........................................................................................................................ 21 Aspectos generales .......................................................................................................... 21 1.1.. Planteamiento del problema .......................................................................... 21. 1.2.. Causas del Problema ...................................................................................... 21. 1.2.1. Tendencia Histórica del Desembolso de la Deuda Externa Pública con el Resto del Mundo.- ................................................................................................................. 21 1.2.2. Déficit Presupuestario.- ................................................................................ 22 1.2.3. Tasa de Crecimiento de PIB Estimado.- ....................................................... 22 1.2.4. Saldo de la Balanza Comercial.- ................................................................... 22 1.3.. Síntomas o Efectos del Problema .................................................................. 22. 1.3.1. Incremento del Desempleo.- ......................................................................... 22 1.3.2. Desaceleración del Crecimiento Económico.- .............................................. 23 1.3.3. Transferencia de Desarollo Económico de Países Vecinos.- ........................ 23 1.3.4. Deterioro de los Términos de Intercambio.- ................................................. 23 1.4. Pregunta de Investigación .................................................................................... 25 1.5. Objetivo general y Objetivos Específicos ............................................................ 25 1.5.1. Objetivo General. .......................................................................................... 25 1.5.2. Objetivos Específicos. .................................................................................. 25 1.6. Justificación ......................................................................................................... 26.

(12) 12 1.7. Delimitación del problema................................................................................... 27 1.8. Premisa de investigación ..................................................................................... 27 Capítulo II ....................................................................................................................... 28 Marco Conceptual y Marco Legal .................................................................................. 28 2.1.. Marco Conceptual.......................................................................................... 28. 2.1.1. Inversión Extranjera Directa. ........................................................................ 28 2.1.1.1.Fondo Monetario Internacional. ............................................................. 28 2.1.1.2. Organización Mundial del Comercio. .................................................... 28 2.1.2.Riesgo País. .................................................................................................... 31 2.1.3. Evolucion del Riesgo País de las economias de America Latina y el Caribe. ..................................................................................................................................... 33 2.1.1.. Calificadoras de Riesgo. ................................................................................ 38. 2.1.2.. Inversión Extranjera Directa de América Latina y el Caribe. ....................... 39. 2.1.3.. Factores Determinantes de la IED ................................................................. 51. 2.2.. Marco Legal ................................................................................................... 53. 2.2.1 Constitucion de la República del Ecuador ..................................................... 53 2.2.2. Superintendencia de Bancos y Seguros ........................................................ 53 2.2.3. Código Orgánico de la Producción, Comercio e Inversiones ....................... 54 2.2.4. Reglamento a la Ley de Promoción y Garantía de Inversiones. ................... 55 Capítulo III ...................................................................................................................... 57 Marco Metodológico....................................................................................................... 57 3.1. Enfoque de la Investigación ................................................................................. 57.

(13) 13 3.2. Objeto de Estudio................................................................................................. 57 3.3. Profundidad del Estudio....................................................................................... 57 3.4. Finalidad de la Investigación ............................................................................... 58 3.5. Tipo de Diseño de la Investigación...................................................................... 58 3.6. Método de Investigación ...................................................................................... 58 3.7. Técnicas de Recolección de Datos....................................................................... 58 3.8. Instrumentos de Recolección de Datos ................................................................ 59 3.9. Recolección de Información ................................................................................ 59 Capítulo IV ..................................................................................................................... 60 Análisis del Riesgo País en Ecuador y su impacto en la Inversión Extranjera Directa .. 60 4.1. Antecedentes ........................................................................................................ 60 4.1.1. IED en el Gobierno del Ing Leon Febres Cordero (1984 - 1988). ................ 60 4.1.2. IED en el Gobierno del Dr. Rodrigo Borja Cevallos (1988 - 1992). ............ 61 4.1.2.1. Ley de Maquila de 1990............................................................................. 61 4.1.2.2. Ley de Zonas Francas de 1991. ................................................................. 61 4.1.2.3. Reformas al código de Trabajo de 1991. ................................................... 61 4.1.2.4. Reformas Arancelarias de 1992. ............................................................... 61 4.1.2.5. Ley de Facilitación de las Exportaciones de 1992. ................................... 61 4.1.3. IED en el Gobierno del Arq. Sixto Durán Ballén (1992 - 1996). ................. 62 4.1.4. IED en el Gobierno del Ab. Abdalá Bucaram (1996 a 1997) y Dr. Fabián Alarcón Rivera (1997 a 1998). .................................................................................... 62 4.1.5. IED en el Gobierno del Dr. Jamil Mahuad Witt (1998 - 2000). ................... 62.

(14) 14 4.1.6. IED en el Gobierno del Dr. Gustavo Noboa Bejarano (2000 - 2003). ......... 63 4.1.7. IED en el Gobierno del Ing lucio Gutierrez (2003 - 2005). ......................... 63 4.1.8. IED en el Gobierno del Dr Alfredo Palacios (2005 - 2007). ........................ 63 4.1.9. IED en el Gobierno del Ec. Rafael Correa (2007 - 2017)............................ 64 4.2. Análisis de variables económicas exógenas en Ecuador Periodo 2010 – 2016 ... 65 4.2.1. Producto Interno Bruto (PIB). ...................................................................... 65 4.2.2. Inflación anual del IPC. ................................................................................ 66 4.2.3. Empleo por Rama de Actividad. ................................................................... 66 4.2.4. Resumen Nacional Urbano de los Indicadores de Mercado Laboral. ........... 67 4.2.5. Coeficiente de Gini. ...................................................................................... 68 4.2.6. IED Anual del Ecuador, 2008 – 2015. .......................................................... 69 4.2.7. IED Trimestral del Ecuador, 2010 – 2016. ................................................... 70 4.2.8. IED por modalidad de Inversión 2010 – 2016. ............................................. 70 4.2.9. Saldo de la Deuda Externa Total, Pública y Privada 2008 – 2016. .............. 71 4.3. Análisis de la relación de la Deuda Externa Pública y la IED en el Ecuador, periodo 2010 – 2016 ..................................................................................................................... 72 4.4. Análisis de la relación entre el Déficit presupuestario del Ecuador y el Riesgo País, ......................................................................................................................................... 74 4.5. Análisis de la relación de la Tasa de Crecimiento del PIB ecuatoriano y el Riesgo País, periodo 2010 – 2016 ............................................................................................... 75 4.6. Análisis de la relación del Saldo de la Balanza Comercial del Ecuador y el Riesgo País, periodo 2010 – 2016 ............................................................................................... 77.

(15) 15 4.7. Análisis de Correlación entre Riesgo País y IED periodo 2010 – 2016. ............. 78 Conclusiones ................................................................................................................... 81 Recomendaciones ........................................................................................................... 83 Contenido Bibliográfico ................................................................................................. 84 ........................................................................................................................................ 87. Indice de Tablas Tabla 1: Calificaciones de deuda soberana ................................................................... 39 Tabla 2: Entradas mundiales de inversión extranjera directa, tasas de variación y distribución por regiones, 2007-2016. ................................................................................. 43 Tabla 3: Factores Determinantes de la IED en algunos Países de Latinoamérica. ....... 51 Tabla 4: PIB del Ecuador expresado en miles de millones de dólares de EEUU año base 2007, periodo 2010 - 2016................................................................................................... 65 Tabla 5: IED (miles de millones de USD) y la Deuda Externa Pública (millones de USD). ................................................................................................................................... 72 Tabla 6: Riesgo País (Puntos básicos) y Déficit Presupuestario (millones de USD) ... 74 Tabla 7: Tasa de Variación del PIB (porcentaje) y Riesgo País (puntos básicos) ........ 76 Tabla 8: Riesgo País (puntos básicos) y Saldo de la Balanza Comercial (millones de USD) .................................................................................................................................... 77 Tabla 9: IED (millones de USD) y Riesgo País (puntos básicos), periodo 2010 - 2016 ............................................................................................................................................. 78.

(16) 16 Indice de Figuras Figura 1. Árbol del Problema, elaborado por autor ....................................................... 24 Figura 2. Indice de bonos de mercados emergentes (EMBIG) para el mundo, América Latina y el resto de los países en desarrollo, datos trimestrales, 2004-2016.Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de JP Morgan. ........................................................................................................................... 35 Figura 3. Desglose de la calidad del índice de grado de inversion. Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI. ................................................................................................................... 35 Figura 4. Spreads de mercados emergentes y bonos en dólares estadounidenses por turno de Apalancamiento (Puntos básicos por turno de apalancamiento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI.................................................................................................................... 36 Figura 5. Bono de grado de inversión global en dólares estadounidenses (excluyendoMercados emergentes) Descomposición del rendimiento (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI. .............................................................................................. 36 Figura 6. Rentabilidad del bono de alto rendimiento del mercado desarrollado en dólares estadounidenses (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI. ................................... 37 Figura 7. Rendimiento de los bonos del mercado emergente en dólares estadounidenses (Por ciento). ......................................................................................................................... 37 Figura 8. Markets Plus Term Primas para mercados emergentes y Bonos Desarrollados de Inversión en el Mercado y Bonos de Alto Rendimiento (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI.................................................................................................................... 38.

(17) 17 Figura 9. Inversión extranjera neta (millones de dólares). Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), (CEPALSTAT | Bases de Datos y Publicaciones Estadísticas Comisión Económica para América Latina y el Caribe, 2018) 39 Figura 10. Deuda externa como porcentaje del PIB. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), (CEPALSTAT | Bases de Datos y Publicaciones Estadísticas Comisión Económica para América Latina y el Caribe, 2018) ....................... 40 Figura 11. América Latina y el Caribe: entradas de inversión extranjera directa (IED), 1990-2016 (En millones de dólares y porcentajes del PIB). Tomado de. Comisión. Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017) ........................................................... 41 Figura 12. Flujos de entrada y salida de IED, promedio 2012-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017) ........................................................... 42 Figura 13.Capacidades y activos estratégicos. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017) ..................................................................................................... 42 Figura 14. Diez principales economías receptoras de inversión extranjera directa, 20142016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017)................ 44 Figura 15. América Latina y el Caribe: distribución sectorial de los montos de los proyectos de inversión extranjera directa Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe,.

(18) 18 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017) ................................................................................................................... 45 Figura 16. América Latina y el Caribe: montos de los proyectos anunciados de inversión extranjera directa en energías renovables, por país, 2005-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). .......................................................... 45 Figura 17. América Latina y el Caribe: cuenta corriente de la balanza de pagos según componentes, 2010-2016 (En porcentajes del PIB). Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). .................................................................................................... 46 Figura 18. América Latina y el Caribe (países seleccionados): balance entre la entrada de inversión extranjera directa (IED) y la salida de rentas de la IED, promedio del período 2010-2016 (porcentaje de PIB). Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). ...................................................................................................................... 47 Figura 19. América Latina y el Caribea: acervo y rentabilidad media de la inversión extranjera directa (IED), 2000-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). ...................................................................................................................... 47 Figura 20. América Latina y el Caribe (países seleccionados): rentabilidad media de la inversión extranjera directa, 2010-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe,.

(19) 19 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). .................................................................................................................. 48 Figura 21. América Latina y el Caribe: rentabilidad sobre activos, media y por sector 2010-2015 Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017)................ 49 Figura 22. América Latina y el Caribe (subregiones y países seleccionados): inversión extranjera directa recibida, 2015 y 2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). .................................................................................................................. 50 Figura 23. América Latina y el Caribe: flujos de inversión extranjera directa, 2016. Fuente: Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017)................ 51 Figura 24. Inflación anual del IPC espresado en porcentajes, periodo 2006 - 2016. Tomado del BCE ................................................................................................................. 66 Figura 25. Empleo por Rama de Actividad. Tomado del BCE ..................................... 67 Figura 26. Resumen Nacional Urbano de los Indicadores de Mercado Laboral.. Tomado del BCE ............................................................................................................................... 68 Figura 27. Coeficiente de Gini expresado en porcentajes. Tomado del BCE ............... 69 Figura 28. IED Anual expresado en millones de USD, periodo 2008 - 2015. Tomado del BCE ..................................................................................................................................... 69 Figura 29. IED Trimestral expresado en millones de USD periodo 2010-2016. Tomado del BCE ............................................................................................................................... 70.

(20) 20 Figura 30. IED por modalidad de Inversión expresado en millones de USD, periodo 2010 - 2016. Tomado del BCE ..................................................................................................... 71 Figura 31. Saldo de la Deuda Externa Total, Pública y Privada expresado en millones de USD, periodo 2008 - 2016. Tomado del BCE ..................................................................... 72 Figura 32. Relación de la IED y la Deuda Externa Pública expresadas en millones de USD, periodo 2010 – 2016. Tomado del BCE .................................................................... 73 Figura 33. Relación entre Riesgo País y Déficit Presupuestario, expersados en millones de USD, periodo 2010 – 2016. Tomado del BCE ............................................................... 75 Figura 34. Riesgo País (puntos básicos) y la Tasa de Variación del PIB (porcentaje), periodo 2010 – 2016. Tomado del BCE ............................................................................. 76 Figura 35. Riesgo País (puntos basicos) y Saldo de la Balanza Comercial (millones de USD), periodo 2010 – 2016. Tomado del BCE ................................................................... 78 Figura 36. IED (millones de USD) y Riesgo País (puntos básicos), Periodo 2010 – 2016. Elaborado por el autor ......................................................................................................... 79 Indice de Anexos Anexo 1. PIB por el Enfoque del Gasto ........................................................................ 87 Anexo 2. Balanza Comercial e Indice de Términos de Intercambio. ............................ 88 Anexo 3. Recaudación de Impuestos Enero-Diciembre del 2016. ................................ 89.

(21) 21. Capítulo I Aspectos generales 1.1. Planteamiento del problema En el periodo 2011 – 2016, Ecuador afrontó una desaceleración del crecimiento de la economía debido a factores externos como la caída del precio del barril de petróleo, la apreciación del dólar estadounidense y otros problemas estructurales y coyunturales con los que el gobierno ha tenido que lidiar. Mogrovejo (2005) expuso que las condiciones económicas, políticas y sociales crean una restricción a la recepción de Inversión Extranjera Directa, ya que existe una incertidumbre política para la inversión extranjera, y esto se puede comprobar con la variable más usada por los inversionistas para analizar y poder recurrir a invertir sus flujos en otros países, el Riesgo País también llamado Emerging Market Bond Index (EMBI). Indicador que mantiene una relación indirecta con la inversión extranjera. La Inversión Extranjera Directa (IED) es de gran importancia para los países en vías de desarrollo, que es donde mayor efecto positivo tiene según la CEPAL. Esta generará apertura a nuevas multinacionales que promueven nuevas plazas de trabajo, también se realiza una transferencia de tecnología, mayor competitividad en los mercados, mayor renta per cápita lo cual beneficia para el dinamismo de la economía. El Riesgo País del Ecuador afecta de manera negativa a la IED ya que muchos inversionistas antes de decidir donde enviar sus flujos de inversión toman en cuenta dentro de su análisis el factor Riesgo País. 1.2. Causas del Problema Las causas del problema que ha sido efecto de estudio son las siguientes: 1.2.1. Tendencia Histórica del Desembolso de la Deuda Externa Pública con el Resto del Mundo.- En Ecuador se puede observar la tendencia por el incumplimiento de las.

(22) 22 obligaciones a nuestros acreedores externos, lo cual crea desconfianza en los inversionistas internos y externos. 1.2.2. Déficit Presupuestario.- El Déficit Presupuestario es el resultado de aplicar políticas económicas Keynesianas, es decir, esta se aplica para el estímulo de la demanda agregada pero se ha demostrado que la caída del la inversión hace que el efecto expansivo se vuelva nulo, por lo cual se produce un efecto de expulsión real, y en vista de inestabilidad económica se produce un incremento en la variable Riesgo País. 1.2.3. Tasa de Crecimiento de PIB Estimado.- Es una de las causas significativa en el panorama internacional financiero, cuando existe una diferencia en la tasa de Crecimiento del PIB estimado en un país, es decir el crecimiento que según estudios econométricos se proyectó es menor al estimado, se crea una restricción en la recepción de la IED porque afecta a los inversionistas en los rendimientos que deben pedir como mínimo para que sea atractivo y no llevar sus flujos a otros paises. 1.2.4. Saldo de la Balanza Comercial.- Una variable importante para medir las relaciones comerciales del Ecuador es la Balanza Comercial. A vista del inversionista es bueno que el país exporte bienes y servicios ya que esto implica un aumento de divisas que sirven para importar y parte de ella también se la destina para pagar la deuda. 1.3. Síntomas o Efectos del Problema Los síntomas del problema se los establece en base al análisis estadístico y a la evaluación económica realizada por el autor, mismas que se citan a continuación: 1.3.1. Incremento del Desempleo.- El decremento de la IED hacia en Ecuador, implicaría que compañías multinacionales no se establezcan en territorio ecuatoriano, por lo que no se abrirían esas plazas de empleos, y tomando en cuenta el crecimiento poblacional y esta falta de plazas de trabajo, se incrementa la tasa de desempleo en el país, por lo que los individuos podrían tomar la decisión de pertenecer al subempleo lo cual deteriora el desarrollo económico..

(23) 23 1.3.2. Desaceleración del Crecimiento Económico.- Debido a las políticas fiscales aplicadas y al déficit presupuestario, se crea el efecto de expulsión real, mismo que al principio debido al estímulo por parte del gasto público no se ve compensado en la la falta de inversión, es decir, que al final de ajustarse el efecto no es expansivo sino restrictiva. 1.3.3. Transferencia de Desarollo Económico de Países Vecinos.- Al existir una incertidumbre económica en el Ecuador, hace que los flujos en forma de IED se desvíen hacia nuestros países vecinos como Colombia y Perú. Al ser países en vías de desarrollo al igual que Ecuador y al estos recibir los flujos de IED que tienen un gran impacto en el desarrollo económico en los países en vías de desarrollo, conlleva a que nuevas tecnologías lleguen antes a ellos y permite que su desarrollo económico sea a menor plazo que Ecuador. 1.3.4. Deterioro de los Términos de Intercambio.- El índice de los Términos de Intercambio es un buen indicador que influye en la Balanza comercial, mientras más divisas ingresen por concepto de las exportaciones, se importará más y también parte de estas cubrirán la deuda, a mayor carga fiscal se dice que se incrementa la deuda y a la vez esta hace que se incremente la variable Riesgo País..

(24) 24. Incremento del. Desaceleración en el Crecimiento. Desempleo. Económico. Transferencia de Desarrollo Económico de Países Vecinos. Efecto. El Riesgo País del Ecuador afecta de manera. Causa. negativa a la Inversión Extranjera Directa. Tendencia Histórica del Desembolso de Deuda Externa Pública con el Resto del Mundo. Déficit. Presupuestario. Figura 1. Árbol del Problema, elaborado por autor. Tasa de Crecimiento del PIB estimado. Deterioro de los Términos de Intercambio. Saldo de la. Balanza Comercial.

(25) 25. 1.4. Pregunta de Investigación La pregunta central de la investigación es: ¿Cuál es la incidencia del Riesgo País del Ecuador en la recepción de Inversión Extranjera Directa? Las subpreguntas de investigación son: ¿Cuál ha sido la incidencia del Riesgo País en la generación de nuevas plazas de trabajo? ¿Cómo ha afectado la disminución de la Inversión Extranjera Directa en el crecimiento económico del Ecuador? ¿Cómo incide económicamente en Ecuador, el desvío de la Inversión Extranjera Directa hacia los países vecinos? ¿Cómo afecta un alto índice de Riesgo País del Ecuador a las relaciones comerciales con otros países? 1.5. Objetivo general y Objetivos Específicos 1.5.1. Objetivo General. a). Determinar los sectores de mayor y menor recepción de Inversión Extranjera Directa. en Ecuador durante el periodo 2010 – 2016. 1.5.2. Objetivos Específicos. a). Determinar la incidencia de los desembolsos de la deuda externa pública sobre el. riesgo país y en la captación de Inversión Extranjera Directa. b) Interpretar el déficit presupuestario del Ecuador y su incidencia en el Riesgo País. c). Determinar cómo afecta la tasa de crecimiento del PIB del Ecuador al Riesgo País.. d) Establecer como incide el Riesgo País en el saldo de la Balanza Comercial del Ecuador..

(26) 26 1.6. Justificación La IED tiene efectos positivos en las Economías que las receptan, según la Organización de Cooperación de Desarrollo Económico (OCDE) en (Organización para la Cooperación y Desarrollo Económico, 2002, pp. 9,10) nos indica que los estudios empíricos nos indican que la IED contribuyen a la productividad de un país y al crecimiento económico y generalmente optimiza los recursos utilizados en la economía del país receptor por medio de tres canales: los vínculos de la IED con los flujos de comercio exterior, los Spillovers, y otras externalidades. La IED puede receptarse de dos formas, la primera en forma de capitales con los cuales se aperturan nuevas compañías mismas que generan nuevas plazas de trabajo, y la segunda en forma de participación en compañías ya existentes, es decir, participación en acciones, lo cual fortalece a las empresas nacionales porque estos aportes permiten que mejore su estabilidad económica y se puedan implementar nuevas líneas de negocio. Al respecto el (Fondo Monetario Internacional, 2001), señala que, la transferencia de capitales en el país receptor permiten que un gobierno tome mejores políticas económicas, además se pueden tener otras ventajas como la transferencia de tecnología que solo se puede lograr con la recepción de IED y ayuda la mejora en la competencia del mercado del país receptor. Tambien los paises receptores de IED reciben capacitación para los empleados que van a ocupar puestos en sus empresas, esto ayuda al desarrollo económico ya que en un mundo globalizado los empleados no compiten solo a nivel nacional sino también en el resto del mundo. Los gobiernos de los paises receptores de IED se ven beneficiados con la inyección de estos flujos ya que a mayor ingreso implica mayor recaudación fiscal. La IED debe fomentar en los paises receptores, la inversión, crecimiento y desarrollo económico..

(27) 27 La importancia de este trabajo de investigación es demostrar la incidencia del Riesgo País en la economía ecuatoriana y cuáles podrían ser los instrumentos de política económica para mejorar este indicador. 1.7. Delimitación del problema Los datos que son objeto de estudio en esta investigación son del periodo 2010 – 2016 con respecto al tiempo, y la delimitación con respecto a espacio es en la República del Ecuador. 1.8. Premisa de investigación El Riesgo País es considerado un indicador importante para la recepción IED al Ecuador, contribuye al crecimiento de la economía, entrada de divisas, mayor renta per cápita, tecnificación de procesos. Ante ello, una reducción del Riesgo País aportaría a una mayor recepción de IED en la economía ecuatoriana..

(28) 28. Capítulo II Marco Conceptual y Marco Legal 2.1. Marco Conceptual 2.1.1. Inversión Extranjera Directa. Hay varias organizaciones internacionales que definen a la IED mismas que se citan a continuacion: 2.1.1.1.Fondo Monetario Internacional. Este organismo internacional afirma lo siguiente: Las empresas no residentes en las cuales su empresa tiene directa o indirectamente una participación de 10% o más en el capital con derecho a voto), y sobre inversiones con empresas emparentadas no residentes (es decir, empresas que tienen la misma casa matriz que su empresa, pero que no tienen una participación en el capital con derecho a voto del 10% o más en sus empresas emparentadas en el exterior, ni una participación en el capital con derecho a voto del 10% o más en su empresa). Esta encuesta forma parte de una iniciativa mundial coordinada por el Fondo Monetario Internacional. (FMI, 2015, p. 98) 2.1.1.2. Organización Mundial del Comercio. La OMC asevera lo siguiente: Las inversiones internacionales pueden clasificarse, en términos amplios, en inversiones extranjeras directas (IED) e inversiones de cartera. Básicamente, el grueso de las IED comprende inversiones destinadas a crear relaciones económicas de largo plazo en el país receptor, mientras que al parecer se considera que la mayor parte de las inversiones de cartera son de naturaleza especulativa y se efectúan con el objetivo primordial de obtener el rendimiento de la inversión. Sin embargo, en los últimos años las inversiones internacionales se han ido diversificando, con lo que se ha vuelto menos nítida la distinción entre las dos clases. (OMC, 2002, p. 3).

(29) 29 2.1.1.3. Ministerio de Economia y Competitividad de España. Este organismo en el informe de comité de inversiones nos indica que: La inversión directa es un tipo de inversión exterior realizada por el residente de un país (el inversor directo) con el fin de establecer una participación duradera en una empresa (la empresa participada) que reside en un país distinto del correspondiente al país inversor. La motivación del inversor directo es establecer una relación estratégica a largo plazo con la empresa participada, a fin de garantizar que dicho inversor pueda ejercer una influencia efectiva sobre la gestión de la participada. La “participación duradera” se manifiesta cuando el inversor posee al menos un 10% de los derechos de voto de la empresa participada. La inversión directa puede asimismo permitir al inversor directo tener acceso a la economía de la empresa participada, algo que de no invertir posiblemente no pudiese hacer. Los objetivos de la inversión directa son distintos de los de la inversión en cartera, ya que en este caso, los inversores no esperan influir sobre la gestión de la empresa. (Ministerio de Economía y Competitividad, 2008, p. 20) Las empresas que efectúan inversiones directas pueden ser sociedades, (que a su vez pueden ser o filiales, en las que el inversor posee más de un 50%, o participadas no mayoritarias, en las que la participación del inversor oscila entre el 10% y el 50%), y también pueden ser cuasi-sociedades, como las sucursales, en las que la participación de su matriz respectiva es, de hecho, el 100%. La relación entre inversor directo y sus participadas puede ser complicada, y tener poco o nada que ver con las estructuras de gestión. (Ministerio de Economía y Competitividad, 2008, p. 20) 2.1.1.4.Organizaciòn para la Cooperación y el Desarrollo Econòmico. Este organismo internacional sostiene que: Las inversiones extranjeras directas (IED a partir de aquí) forman parte de sistemas económicos internacionales abiertos y eficaces, siendo un catalizador importante del.

(30) 30 desarrollo. Sin embargo, los beneficios de las IED no se acumulan automática y homogéneamente en los distintos países, sectores y comunidades locales. Las políticas nacionales y la estructura de las inversiones internacionales son determinantes para que las IED lleguen a un número cada vez mayor de países en vías de desarrollo y para que se transformen efectivamente en desarrollo. Los países receptores por su parte tienen que establecer políticas transparentes, amplias y eficaces que propicien un clima adecuado para la inversión, con la consiguiente formación de recursos humanos y el establecimiento de un clima institucional apropiado. (Organización para la Cooperación y Desarrollo Económico, 2002, p. 2) Los países desarrollados, que contribuyen con la mayoría de los flujos de IED procedentes de la OCDE, pueden contribuir a que este programa avance. Pueden ayudar a; el acceso de los países en vías de desarrollo a los mercados y tecnología internacionales, asegurando la coherencia política para un desarrollo más generalizado; el uso de la ayuda exterior al desarrollo (AED) para impulsar proyectos de inversión pública y privada; motivar a los países no pertenecientes a la OCDE para que se integren más en el marco internacional de inversiones con sus reglas establecidas; promover activamente las directrices de la OCDE para empresas multinacionales, junto con otros elementos de la declaración de la OCDE sobre inversiones internacionales; y, por último, a compartir en igualdad de condiciones con los países no pertenecientes a la OCDE cualquier planteamiento revisado para crear capacidad inversora. (Organización para la Cooperación y Desarrollo Económico, 2002, p. 2). 2.1.1.5. Banco Central del Ecuador. El BCE basado en la información que se encuentra en la quinta edicion del manual del FMI señala que:.

(31) 31 Inversión directa: Esta categoría refleja el interés duradero de un residente de una economía (inversionista directo) en una entidad residente de otra economía (empresa de inversión directa) y abarca todas las transacciones realizadas entre ellos; es decir, incluye la transacción inicial entre las dos partes y todas las transacciones subsiguientes. La participación duradera implica una relación a largo plazo entre el inversionista directo y la firma receptora de la inversión, así como una influencia considerable del inversionista en la dirección de la empresa. (Banco Central del Ecuador, 1993, pp. 19-20) 2.1.2.Riesgo País. El Riesgo País o también denominado EMBI (Emerging Markets Bonds Index), mismo que es calculado y publicado por el J.P Morgan que es una empresa especializada en inversiones. Tambien empresas calificadoras de riesgo de mucho prestigio a nivel mundial como Moody´s, Standard & Poors publican periódicamente el EMBI para conocer el comportamiento de las naciones en donde se encuentran factores como riesgo político y económico y mientras mas puntos se obtenga se castiga mas o es mayor el riesgo que tiene el pais. (JP Morgan Chase and Co, 2018). El JP Morgan Chase and Co. Indica que “La familia del J.P. Morgan Emerging Market Bond Index (EMBI) es el índice de deuda soberana de mercados emergentes más ampliamente utilizado y global. La información histórica está disponible desde diciembre de 1993.” (JP Morgan Chase and Co, 2018). El EMBI es un indicador desarrollado por organismos especializados en inversiones y son importantes para los inversionistas ya que se toma como base las letras del tesoro de EEUU que se consideran libres de riesgo, los mas utilizados son los bonos a 10 años plazo, los inversionistas para que sea atractiva su inversión como IED en un país receptor, este debe exigir que se pague como mínimo el rendimiento de las letras del tesoro americano más la tasa esperada de crecimiento del PIB del país receptor, más la tasa de inflación esperada. O también se puede calcular tomando la diferencia entre la TIR de los bonos del.

(32) 32 país receptor de la IED menos la TIR de los bonos del tesoro de EEUU. En conclusión se el Riesgo Pais es la sobretasa que se paga en relación a los bonos del tesoro de EEUU RP = Riesgo País Ib = Interes del Bono del Pais a analizar Ibeu = Interes de bonos de la FED de EEUU Por lo que su calculo seria de la siguiente manera: RP = (Ib – Ibeu)*100 Por ejemplo, si hoy las letras del tesoro americano tienen un rendimiento de 3.50% y el EMBI de un país receptor de IED es de 635 puntos es decir 6.35% entonces el inversor como mínimo debe exigir un interés de 9.85%, caso contrario el inversionista debe llevar su inversión a otro país de menor riesgo. Para las economías emergentes comúnmente es utilizado el EMBI+ (Emerging Markets Bonds Index Plus) para la medición del Riesgo País. Este índice toma los Bonos Global y otra deuda voluntaria, se necesito bajar los criterios de liquidez para incluir otros mercados, tiene un mejor ajuste a las condiciones que presentan los países emergentes, incluye varios tipos de activos como prestamos y Eurobonos, Bonos Brady. “Los países que integran este índice son: Brasil, Colombia, Argentina, Malasia, Egipto, Venezuela, Mexico, Bulgaria, Ecuador, Marruecos, Peru, Nigeria, Panama, Filipinas, Sudafrica, Ucrania, Polonia, Turquia y Rusia.” (Montilla, Riesgo País, 2007) Distinto al EMBI que toma la deuda en Bonos Brady y otros similares reestructurados que son estrictamente liquidos en el EMBI+ aparte de lo ya mencionado en el EMBI, es mas completo y adaptado para el tipo de economía por analizar, en el que se toman en cuenta los Eurobonos, prestamos, divisas e instrumentos de distintas características a los ya.

(33) 33 mencionados con lo que amplia su cobertura de mercado reduciendo sus criterios de liquidez. Tambien tenemos los EMBI Global que según nos indica (Montilla, Riesgo País, 2007): El EMBI Global, se calcula desde julio de 1999, amplió la composición respecto del EMBI+, usando un proceso de selección de países diferente y admitiendo instrumentos menos líquidos. En vez de seleccionar países de acuerdo a un cierto nivel de calificación crediticia soberano, como se hace con el EMBI+, el EMBI Global define mercados de países emergentes con una combinación de ingreso per capita definido por el Banco mundial y la historia de reestructuración de deuda de cada país. Este criterio de selección permite que el índice incluya países con calificaciones de deuda superiores a las exigidas para entrar al EMBI+, los cuales no eran considerados anteriormente como mercados emergentes. (Montilla, Riesgo País, 2007) Actualmente, el índice es una cesta compuesta por 170 instrumentos emitidos por 31 países emergentes. Los instrumentos incluyen Bonos Brady, Eurobonos, préstamos negociables, instrumentos denominados en moneda local emitidos por soberanos o entidades cuasi-soberanas. Los países que actualmente integran el índice son: Argentina, Brasil, Bulgaria, Chile, China, Colombia, Costa de Marfil, Croacia, República Dominicana, Ecuador, Egipto, El Salvador, Hungría, Líbano, Malasia, México, Marruecos, Nigeria, Pakistán, Panamá, Perú, Filipinas, Polonia, Rusia, Sudáfrica, Tailandia, Túnez, Turquía, Ucrania, Uruguay y Venezuela. (Montilla, Riesgo País, 2007) 2.1.3. Evolucion del Riesgo País de las economias de America Latina y el Caribe. En la (Figura 2) podemos apreciar la evolucion del EMBIG para America Latina, el mundo, y el resto de los paises en desarrollo en el periodo 2004 hasta el 2016 segun nos indica la CEPAL:.

(34) 34 Uno de los factores que influyen en el acceso al financiamiento de los mercados privados es el ciclo económico. Este se puede observar mediante las variaciones del riesgo país y depende de una serie de factores además de las políticas nacionales, incluidas las condiciones externas que están fuera del control de los países en desarrollo y de los países de renta media. Así se refleja en la (Figura 2), en que se muestra el diferencial de los bonos externos del EMBI (el diferencial entre las tasas de interés que pagan los bonos denominados en dólares, emitidos por países emergentes, y los Bonos del Tesoro de los Estados Unidos, considerados libres de riesgo). De acuerdo con la (Figura 2), la tasa mínima que un inversionista financiero exigiría por invertir en un determinado país se mueve de manera conjunta para los países de América Latina y el Caribe y el resto de los países en desarrollo, reflejando en gran medida las condiciones externas. Dos ejemplos ilustrativos son la crisis financiera internacional (2008-2009) y el actual período de desaceleración que vive la región. Durante la crisis financiera, luego de la caída de Lehman Brothers, el riesgo de todas las economías emergentes aumentó y se movió de manera conjunta, aunque la crisis se hubiera originado en el mundo desarrollado. Esto refleja el hecho de que los inversionistas, más que distinguir e identificar las particularidades de los países en desarrollo de manera individual, los tienden a agrupar en una categoría. A título de ejemplo, se puede mencionar que el coeficiente de correlación entre el EMBI Global y el EMBI para América Latina es 0,98 y el de correlación entre el EMBI Global y el EMBI para América Latina y los países de fuera de la región es 0,85. (Comisión Económica para América Latina y el Caribe, 2016, pp. 164,165).

(35) 35. Figura 2. Indice de bonos de mercados emergentes (EMBIG) para el mundo, América Latina y el resto de los países en desarrollo, datos trimestrales, 2004-2016.Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de JP Morgan.. Tenemos también los Spreads de los bonos corporativos de los EE. UU. Y de mercados emergentes su descomposición y apalancamiento (Leverage). Una alta proporción de calificaciones se agrupan en el extremo inferior de la rango de calificación de grado de inversion (Figura 3).. Figura 3. Desglose de la calidad del índice de grado de inversion. Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI.. Los diferenciales ajustados por riesgo se han comprimido a mínimos posteriores a la crisis (Figura 4)..

(36) 36. Figura 4. Spreads de mercados emergentes y bonos en dólares estadounidenses por turno de Apalancamiento (Puntos básicos por turno de apalancamiento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI. Las primas de riesgo son más estrictas para la inversion (Figura 5) y las primas de riesgo de alto rendimiento caen después de una problemática relacionada con la energía en 2016 (Figura 6).. Figura 5. Bono de grado de inversión global en dólares estadounidenses (excluyendoMercados emergentes) Descomposición del rendimiento (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI..

(37) 37. Figura 6. Rentabilidad del bono de alto rendimiento del mercado desarrollado en dólares estadounidenses (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI.. Las primas de riesgo de los bonos de mercados emergentes también están disminuyendo (Figura 7) impulsado por la disminución de las primas de riesgo a plazo y de mercado (Figura 8).. Figura 7. Rendimiento de los bonos del mercado emergente en dólares estadounidenses (Por ciento). Fuente: Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI.

(38) 38. Figura 8. Markets Plus Term Primas para mercados emergentes y Bonos Desarrollados de Inversión en el Mercado y Bonos de Alto Rendimiento (Por ciento). Tomado de Bank of America Merrill Lynch; JPMorgan Chase & Co; Standard & Poor's; y cálculos del personal técnico del FMI. 2.1.1. Calificadoras de Riesgo. Las Calificadoras de Riesgo son empresas cuyo objeto principal es la calificacion de valores o riesgos que se relacionan con actividades de inversión otras de manejo y denotando como objetivo la transparencia. Se puede calificar a nivel de empresas o de paises. Una Calificadora de Riesgo es un agente recurrido por inversionistas para poder decidir en que lugar colocar sus inversiones ya que al ser especializados en inversiones darán una recomendación para ayudarlos a tomar la mejor decisión. Estas empresas elaboran una calificacion que es una opinion profesional, independiente y especializada que evalua la capacidad de pago que los emisores de obligaciones tienen en un momento dado, y dando una estimacion razonable de que el calificado cumpla con sus obligaciones para lo cual cada calificadora tiene sus propias tablas de resultados de calificacion y podemos apreciar las calificaciones de los paises de America del Sur (Tabla 1)..

(39) 39. Tabla 1: Calificaciones de deuda soberana País Argentina Brasil Chile Colombia Ecuador Perú Venezuela. Ratings Moody's. Ratings S&P. Ratings Fitch. Caa1 Baa3 Aa3 Baa2 B3 A3 Caa3. SD BB+ AABBB B BBB+ CCC. RD BBBA+ BBB B BBB+ CCC. Tomado de BCE, Monitoreo de los Principales Indicadores Internacionales, 2016. 2.1.2. Inversión Extranjera Directa de América Latina y el Caribe. La Inversion Extranjera Directa es un rubro muy importante para lograr el desarrollo en las economias emergentes o en vias de desarrollo porque con esta se transfieren nuevas tecnologías, también estas aportan al crecimiento de la producción a largo plazo ya que se promueve la generación de nuevas empresas, se incorporan mas trabajadores, se transfiere capacitación y tecnología a los mismos, se mejoran sus salarios comparados con el Mercado. En la (Figura 9) se puede observar la evolución de la IED neta desde el año 1990 al 2016 expresado en millones de dólares americanos, donde se aprecia una tendencia alcista debido a la globalización y las necesidades del mercado.. Figura 9. Inversión extranjera neta (millones de dólares). Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), (CEPALSTAT | Bases de Datos y Publicaciones Estadísticas Comisión Económica para América Latina y el Caribe, 2018).

(40) 40. En la (Figura 10) se observa la Deuda Externa como porcentaje del PIB de los Países desde el año 1990 hasta 2016 en donde se observan fluctuaciones que van desde el 20% al 40% del PIB y ayuda a comprender la salud económica de los paises con respecto a sus obligaciones por pagar al resto del mundo.. Figura 10. Deuda externa como porcentaje del PIB. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), (CEPALSTAT | Bases de Datos y Publicaciones Estadísticas Comisión Económica para América Latina y el Caribe, 2018). En la (Figura 11) se observan las entradas de IED donde se tiene una tendencia alcísta y Brasil fue el país donde hubo mayor recepción de la IED con un 47% del total, y su ingreso aumentó en 5.7% pero no por recepción de capitales nuevos ino por prestamos realizados entre multinacionales (Comisión Económica para América Latina y el Caribe, 2017, pág. 12).

(41) 41. Figura 11. América Latina y el Caribe: entradas de inversión extranjera directa (IED), 1990-2016 (En millones de dólares y porcentajes del PIB). Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). En la (Figura 12) se puede apreciar la participación (Flujos de entrada y salida) por concepto de flujos de IED desde el año 2012 al 2016 de donde se registró la mayor salida de IED en la Región Europea con un 32% y la menor salida de IED en la Región Asiática con un 15%. También se observan que los mayores flujos que se recibieron fueron en la Región Europea con un 29% y la región con menor recepción de IED fue la Asiática con tan solo un 15%..

(42) 42. Figura 12. Flujos de entrada y salida de IED, promedio 2012-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). En la (Figura 13) se observan las capacidades y activos estratégicos medidos en porcentaje del gasto interno bruto mundial en investigacion y desarrollo (I+D) promedio de los años 2010 al 2014 en America del norte específicamente en EEUU se gasta el 27%. También por medio del Valor Agregado Bruto manufacturero mundial como promedio del 2014 al 2015 donde el 28% aporta el continente asiático. Como último se observa el porcentaje de universidades ubicadas entre las 500 mejores del mundo según la clasificación de la universidad en donde el 41 % se concentra en Europa. Figura 13.Capacidades y activos estratégicos. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017).

(43) 43 Tabla 2: Entradas mundiales de inversión extranjera directa, tasas de variación y distribución por regiones, 2007-2016. Regiones. Total mundial Economías desarrolladas Unión Europea Estados Unidos Economías en transición Economías en desarrollo América Latina y el Caribe África Países en desarrollo de Asia. Flujos de inversión Tasas de variación (en miles de millones de dólares) (en porcentajes) 20072012 2013 2014 2015 2016 2012 2013 2014 2015 2016 2011 1515 1593 1443 1324 1774 1746. Distribución por regiones (en porcentajes del total mundial) 20072012 2013 2014 2015 2016 2011. 0. -9. -8. 34. -2. 100. 100. 100. 100. 100. 100. 4. -20. -18. 75. 5. 56. 54. 47. 43. 55. 59. 846. 857. 684. 563. 984 1032. 464. 492. 337. 257. 484. 566. 13. -31. -24. 89. 17. 31. 31. 23. 19. 27. 32. 219. 199. 201. 172. 348. 391. -13. 1. -15. 103. 12. 14. 12. 14. 13. 20. 22. 82. 65. 84. 57. 38. 68. -19. 30. -33. -34. 81. 5. 4. 6. 4. 2. 4. 587. 671. 675. 704. 752. 646. -2. 1. 4. 7. -14. 39. 42. 47. 53. 42. 37. 151. 201. 196. 199. 183. 167. -3. -3. 2. -8. -8. 10. 13. 14. 15. 10. 10. 65. 78. 75. 71. 61. 59. 17. -4. -4. -14. -3. 4. 5. 5. 5. 3. 3. 379. 401. 421. 460. 524. 443. -6. 5. 9. 14. -15. 25. 25. 29. 35. 30. 25. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017).

(44) 44 En la (Tabla 2) se registrán los flujos de inversión, tasas de variación y distribución por regiones de los distintos tipos de economías de donde las economías desarrolladas aportan con $827.67 miles de millones de dólares en promedio desde el 2007 al 2016. Se observa una importante recepcion de IED en los paises en vías de desarrollo con un promedio de $672.50 miles de millones de dolares desde el 2007 al 2016, flujos que al ser economias en vias de desarrollo tienen un gran impacto en el desarrollo económico de los mismos. La Región con menor recepción de flujos de IED es Africa con tan solo $68.17 miles de millones de dolares en promedio desde el 2007 al 2016. Dentro de las diez principales economías receptoras de IED, Estados Unidos es el país que recepta mayor IED en los años 2014 al 2016 (Figura 14) mientras que los que menos IED recibieron en el 2014 al 2016 fué la Fed. De Rusia.. Figura 14. Diez principales economías receptoras de inversión extranjera directa, 2014-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). Se puede ver la distribución sectorial de la IED (Gráfco 15) donde tenemos que las principales inversiones se dan en el sector de la extracción de recursos naturales y en el sector automotor y componente. Las energias renovables tomaron fuerza en el 2015 y 2016 en donde.

(45) 45 Chile es el país que mas inversiones se dieron por concepto de energias renovables por la consolidación de la matriz energética.. Figura 15. América Latina y el Caribe: distribución sectorial de los montos de los proyectos de inversión extranjera directa Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017). En la (Figura 16) se encuentran los montos de los proyectos anunciados de IED en energías renovables de donde Chile supera los porcentajes de recepción de IED en los promedios del 2005-2009, 2010-2015, y 2016 con 21%, 34%, y 33% respectivamente, seguido por Brasil, estos países se encuentran en economías emergentes gracias a la IED los ha ayudado a salir de la denominación de paises en vías de desarrollo.. Figura 16. América Latina y el Caribe: montos de los proyectos anunciados de inversión extranjera directa en energías renovables, por país, 2005-2016. Tomado de Comisión Económica para América Latina y el Caribe (CEPAL), La Inversión Extranjera Directa en América Latina y el Caribe, 2017 (LC/PUB.2017/18-P), Santiago, 2017. (Comisión Económica para América Latina y el Caribe, 2017)..

Figure

+7

Documento similar