Manual básico de control fiscal

31

0

0

Texto completo

(2) Acerca del autor Sergio Luis Mondragón Duarte. Magíster en Derecho Público. Secretario Académico, profesor catedrático y coordinador del Semillero de Investigación en Derecho Público del programa de Derecho, Universidad Cooperativa de Colombia, sede Ibagué, Colombia. Correo electrónico: succ.edu.co. sergio.mondragon@campu-. Cómo citar este documento Mondragón-Duarte, S. L. (2016). Manual básico de control fiscal. (Documento de docencia N.° 21). Bogotá: Ediciones Universidad Cooperativa de Colombia. doi: http://dx.doi.org/10.16925/greylit.1866. Este documento puede ser consultado, descargado o reproducido desde nuestro repositorio de documentos de trabajo (http:// coursework.ucc.edu.co) para uso de sus contenidos, bajo la licencia de Creative Commons Reconocimiento-No Comercial-Sin Obra Derivada 4.0 Internacional. http://creativecommons.org/ licenses/by-nc-nd/4.0/ BY. NC. ND.

(3) TABLA DE CONTENIDO Introducción. 6. Objetivos Módulo 1. Fundamentos jurídicos de la responsabilidad fiscal en Colombia. 6. 1.1. Órganos de control fiscal 1.1.1. Contraloría General de la República 1.1.2. Contralorías territoriales. 1.2. Normatividad legal vigente en materia de control fiscal 1.3. Síntesis Referencias Módulo 2. Elementos teóricos del control fiscal 2.1. Principios del control fiscal 2.2. Alcances del control fiscal 2.3. Sistemas del control fiscal 2.4. Desarrollo de la función actual del control fiscal 2.4.1. Control macro. 7 8 8 9. 11 12 12 13 13 14 15 15 16. 2.4.2. Control macro sectorial. 16. 2.4.3. Control micro. 17. 2.5. Síntesis Referencias Módulo 3. Proceso de responsabilidad fiscal en Colombia 3.1. Generalidades: definición, características y elementos 3.2. Proceso ordinario de responsabilidad fiscal 3.3. Proceso verbal de responsabilidad fiscal 3.4. Síntesis Referencias. 18 19 20 21 23 26 28 28. Conclusiones. 29. Referencias. 30.

(4) ÍNDICE DE FIGURAS Figura 1. Figura 2. Figura 3. Figura 4. Figura 5. Figura 6.. Diagrama general del proceso ordinario de responsabilidad fiscal. Procedimiento verbal de responsabilidad fiscal; ¿cuándo se aplica? Adecuación del trámite. Etapas del proceso verbal de responsabilidad fiscal. Otras etapas del proceso verbal de responsabilidad fiscal. Audiencia de descargos del proceso verbal de responsabilidad fiscal. Figura 7. Recursos del proceso verbal de responsabilidad fiscal. Figura 8. Audiencia de decisión del proceso verbal de responsabilidad fiscal. Figura 9. Continuación de la audiencia de decisión del proceso verbal de responsabilidad fiscal. Figura 10. Última etapa de la audiencia de decisión del proceso verbal de responsabilidad fiscal.. 25 27 27 27 27 27 27 28 28 28.

(5) 21. MANUAL BÁSICO DE CONTROL FISCAL Sergio Luis Mondragón Duarte. RESUMEN El control fiscal es una función pública, la cual vigila la gestión de la administración de los particulares o entidades que manejen fondos o bienes del Estado, en todos sus órdenes y niveles. Los entes de control fiscal, tales como la Contraloría General de la República o sus entidades delegadas, y las Contralorías Departamentales o Municipales, son los órganos encargados de adelantar las respectivas investigaciones encaminadas a obtener el resarcimiento de los bienes o recursos, que han sido objeto de desviación o detrimento patrimonial por parte de servidores públicos o particulares que tienen a su cargo la custodia, guarda y/o administración de estos. En la actualidad, se entiende que el control fiscal se ejerce en forma posterior y selectiva conforme a los procedimientos y principios establecidos principalmente por la Ley 42 de 1993 y la Ley 610 de 2000, modificadas por la Ley 1474 de 2011. De esta manera, la vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales, siendo posible que excepcionalmente la Contraloría General de la República promueva un control posterior sobre cuentas de cualquier entidad territorial. Palabras clave: control fiscal, detrimento patrimonial, gestión fiscal, órganos de control fiscal, recursos públicos..

(6) 6 · Serie documentos de docencia. Introducción La Constitución Política de Colombia de 1991 señala en el artículo 6 que los servidores públicos son responsables por infringir la Constitución y la ley, e igualmente, por omisión o extralimitación en el ejercicio de sus funciones. A partir de dicho artículo constitucional, se puede concebir que los servidores públicos puedan ser responsables tanto desde el punto de vista penal como disciplinario y fiscal. En ese sentido, el artículo 4 de la Ley 42 de 1993 señala que el control fiscal es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. De esta forma, dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley.. La idea del presente manual es brindar un aporte a la comunidad académica que ha dedicado su tiempo al estudio del concepto de la responsabilidad fiscal, de la fundamentación jurídica del control fiscal y de los procedimientos que adelantan los órganos de control para evitar, prevenir, conjurar, investigar y resarcir los daños patrimoniales causados al Estado, por parte del personal que se encuentra vinculado laboralmente a sus entidades. Con fundamento en lo anterior, se ha diseñado este manuscrito bajo un esquema bastante técnico o sistemático que permite a cualquier estudiante o profesional del área comprender de manera minuciosa o detallada las acepciones que giran en torno a los ejes temáticos señalados previamente.. OBJETIVOS. Así pues, surge el concepto de responsabilidad fiscal como aquella responsabilidad que tiene por objeto el resarcimiento del daño al patrimonio público, mediante el pago de una indemnización pecuniaria que compense dicho perjuicio; razón por la cual se entiende como una responsabilidad autónoma e independiente que no excluye cualquier otra clase de responsabilidad.. El presente manual tiene como objetivo principal dar a conocer las nociones básicas del control fiscal aplicado en el ordenamiento jurídico colombiano, a partir de una explicación concreta de los elementos que lo integran.. En ese orden de ideas, serán los entes de control fiscal (tales como la Contraloría General de la República o sus entidades delegadas y las Contralorías departamentales o municipales) los órganos encargados de adelantar las respectivas investigaciones fiscales, encaminadas a obtener el resarcimiento de los bienes o recursos que han sido objeto de desviación o detrimento patrimonial, por parte de servidores públicos o particulares que tienen a su cargo la custodia, guarda y/o administración de estos.. •. Los siguientes son los objetivos específicos de este manuscrito:. • •. Identificar los fundamentos constitucionales, legales y jurisprudenciales que comprenden la acepción de responsabilidad fiscal en Colombia. Establecer los elementos teóricos que consagran normativamente el control fiscal. Mostrar las bases jurídicas contenidas dentro del procedimiento de responsabilidad fiscal colombiano..

(7) Nota de clase · 7. Módulo 1. Fundamentos jurídicos de la responsabilidad fiscal en Colombia La Constitución Política de Colombia de 1991 señala en el artículo 6 que los servidores públicos son responsables por infringir la Constitución y la ley, e igualmente, por omisión o extralimitación en el ejercicio de sus funciones. A partir de dicho artículo constitucional, se puede concebir la responsabilidad de los servidores públicos tanto desde el punto de vista penal como disciplinario y fiscal. En relación con el fundamento constitucional del control fiscal, se observa que el artículo 119 de la misma normatividad señala que la Contraloría General de la República tiene a su cargo la vigilancia de la gestión fiscal y el control de resultado de la administración. El artículo 267 indica que el control fiscal es una función pública que ejercerá la Contraloría General de la República, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la nación. Y el artículo 268 en sus numerales 5° y 8° le otorga la potestad al Contralor General de la República para establecer la responsabilidad que se derive de la gestión fiscal, imponer las sanciones pecuniarias que sean del caso, recaudar su monto, ejercer la jurisdicción coactiva sobre los alcances deducidos de las mismas, promover ante las autoridades competentes las investigaciones penales o disciplinarias contra quienes hayan lesionado el patrimonio público y ordenar la suspensión inmediata de los funcionarios mientras que culminen las respectivas investigaciones. La relevancia que tiene el control fiscal en todo el territorio nacional se aprecia en que los artículos 271 y 272 del texto constitucional confirman el valor probatorio que tienen los resultados de las indagaciones preliminares. adelantadas tanto por la Contraloría General de la República como por las Contralorías territoriales. En ese sentido, prevén que: Los resultados de las indagaciones preliminares adelantadas por la contraloría tendrán valor probatorio ante la Fiscalía General de la Nación y el juez competente. La vigilancia de la gestión fiscal de los departamentos, distritos y municipios donde haya contralorías corresponde a éstas, y se ejercerá en forma posterior y selectiva (Contraloría General de la República, 2006, p. 10).. En ese orden de ideas, vale la pena aclarar que, en el territorio nacional, bajo la figura de la desconcentración, existe la Contraloría General de la República y sus gerencias departamentales en capitales de departamento. Y bajo la figura de la descentralización, existen Contralorías departamentales, encargadas de velar por el cumplimiento oportuno de la gestión fiscal en aquellos municipios que carecen de su propio órgano de control fiscal, y Contralorías municipales, las cuales al igual que las Contralorías departamentales, gozan de autonomía administrativa, presupuestal y financiera. Pero a diferencia de las últimas se encargan de ejecutar el control fiscal únicamente al interior del municipio para el que fueron creadas. En la actualidad, el control fiscal se ejerce en forma posterior y selectiva conforme a los procedimientos y principios establecidos principalmente por la Ley 42 de 1993 y la Ley 610 de 2000, modificadas por la Ley 1474 de 2011. De esta manera, la vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados; fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales. Siendo posible que, excepcionalmente, la Contraloría General de la República promueva un control posterior sobre cuentas de cualquier entidad territorial..

(8) 8 · Serie documentos de docencia. 1.1. ÓRGANOS DE CONTROL FISCAL 1.1.1. Contraloría General de la República El Congreso Nacional de la República, por medio de la Ley 42 de 1923, creó la Contraloría General de la República como un servicio nacional administrativo bajo la denominación de “Departamento de Contraloría”, con autonomía administrativa, presupuestal y financiera, la cual estaría en cabeza de un Contralor General, quien es el encargado de examinar, interpretar y fenecer las cuentas de los funcionarios o empleados encargados de recibir, pagar y custodiar fondos o bienes de la Nación. Asimismo, en lo relativo al examen y revisión de todas las deudas y reclamaciones de cualquier naturaleza, a cargo o a favor de la República, derivados de la administración, activa y pasiva del tesoro nacional, y en todos los asuntos relacionados con los métodos de contabilidad y con la manera de llevar las cuentas de la Nación, la conservación de los comprobantes y el examen e inspección de los libros, registros y documentos referentes a dichas cuentas.. primordial es la de garantizar el buen uso de los bienes públicos y contribuir a la modernización del Estado, mediante acciones de mejoramiento continuo en las distintas entidades públicas” (2006, p. 10). De esta forma, se entiende que esta entidad corresponde al máximo órgano de control en materia fiscal, encargado de representar a la comunidad en la vigilancia de la gestión fiscal y en la evaluación de los resultados logrados por las distintas entidades públicas, a partir de la correcta, adecuada, efectiva, y eficaz administración de los recursos estatales, naturales y del medio ambiente. En palabras de la Corte Constitucional, el cometido central que tiene la Contraloría General de la República es: Verificar el correcto cumplimiento de los deberes asignados a los servidores públicos y a las personas de derecho privado que manejan o administran recursos o fondos públicos en el ejercicio de actividades económicas, jurídicas y tecnológicas, tendientes a la adecuada y correcta adquisición,. En virtud de la Constitución Política de 1991, se modificó la función y el alcance del control fiscal, a través de la transformación del Departamento de la Contraloría en organismos fiscalizadores autónomos e independientes llamados “Contralorías”, a quienes se les otorgó la facultad de adelantar el control fiscal. Es así como a la fecha, el ejercicio de la vigilancia y el control fiscal se encuentran consagrados en los Artículos 267 al 274 del Capítulo 1, Título x de la Constitución; la Ley 42 de 1993 que organizó el sistema de control financiero en Colombia; y la Ley 610 de 2000 que reglamentó el procedimiento de responsabilidad fiscal. Así pues, actualmente, la Contraloría General de la República se define como “una institución de carácter técnico, con autonomía administrativa y presupuestal, cuya misión. planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, manejo e inversión de sus rentas (2009).. Este órgano estatal ejerce un control posterior y selectivo en la gestión fiscal de cualquier entidad territorial, relacionada con la inversión de recursos provenientes del sector central, como ocurre con los asignados por el Sistema General de Participaciones (sgp) y el Sistema General de Regalías (sgr), sin perjuicio del control que deben promover las Contralorías municipales y departamentales, de oficio o a solicitud del gobierno departamental, distrital, o municipal, de cualquier comisión permanente del Congreso de la República o de la mitad más uno de los miembros.

(9) Nota de clase · 9. de las corporaciones públicas territoriales, y de las veedurías ciudadanas conformadas de acuerdo a lo estipulado por la Ley 850 de 2003. No obstante, en conexión con lo anterior, la máxima corporación judicial de lo constitucional ha señalado que, en relación con los recursos asignados a las entidades territoriales desde el sector central, existe un control concurrente del nivel nacional con el local, en virtud de los principios de coordinación, concurrencia y subsidiariedad que debe existir entre los distintos niveles de la administración, sin que pueda aducirse intromisión alguna por parte del nivel nacional en la administración territorial. En ese sentido, esta Alta Corte ha precisado que, a pesar de ser la Contraloría General de la República la autoridad prevalente o con potestad preferente para adelantar las investigaciones fiscales, que conciernen a la inversión de recursos públicos transferidos del sector central a las entidades territoriales, ello no es impedimento para que las Contralorías departamentales o municipales puedan promover las investigaciones del caso, cuando el órgano fiscalizador del orden nacional no haya iniciado o asumido el respectivo proceso (Corte Constitucional, 2006). Por otra parte, haciendo alusión a la función fiscalizadora de los órganos de control se observa que, así como estas entidades tienen a su cargo velar por la administración, el manejo y la inversión adecuada de recursos públicos, también se halla la existencia de un control fiscal sobre la gestión de las mismas llevado a cabo por parte de la Auditoría General de la República, según lo expresado por el artículo 274 de la Constitución Política de 1991. En ese orden de ideas, el contenido de la referida disposición constitucional señala que la vigilancia de la gestión fiscal de la Contraloría General de la República se ejercerá por un auditor elegido para periodos de dos años por el Consejo de Estado, de terna enviada. por la Corte Suprema de Justicia. Igualmente, el Decreto-Ley 272 de 2000 que reglamentó el funcionamiento y las competencias de la Auditoría General de la República en ejercicio de la vigilancia de la gestión fiscal en las contralorías del país, indica expresamente en su Artículo 2° que el ámbito de competencia de esta entidad comprende no solo la investigación de la gestión fiscal desplegada por la Contraloría General de la República, sino también por las Contralorías departamentales; y reconoce en el numeral 12 del artículo 17 la potestad de vigilancia de la gestión fiscal, sobre las cuentas de las contralorías municipales y distritales. En consonancia con lo anterior, también ha de vislumbrarse que, en virtud de los pronunciamientos emanados por la Corte Constitucional (2004), la Auditoría General de la República, al ejercer la vigilancia de la gestión fiscal de la Contraloría General de la República y de las Contralorías Territoriales, no puede invadir la autonomía administrativa, presupuestal y jurídica asignada constitucionalmente a estas entidades, toda vez que sus facultades de control y vigilancia fiscal no comportan el ejercicio de una superioridad jerárquica que implique subordinación por parte de dichos órganos de control fiscal.. 1.1.2. Contralorías territoriales Según la definición dada por la Contraloría General de la República, las Contralorías Territoriales “son aquellos entes institucionales que ejercen control fiscal a los fondos y bienes de origen local, como el departamento, el distrito o el municipio” (2006, p. 11). El artículo 272 de la Constitución Política actual prevé que “la vigilancia de la gestión fiscal de los departamentos, distritos y municipios donde haya contralorías, corresponde a éstas y se ejercerá en forma posterior y selectiva. La de los municipios corresponde a las contralorías departamentales, salvo.

(10) 10 · Serie documentos de docencia. que la ley determine respecto de contralorías municipales”. Haciendo un estudio legal de las Contralorías departamentales, se puede avizorar que los artículos 1 y 2 de la Ley 330 de 1996 disponen que estas entidades ejerzan control fiscal en su respectiva jurisdicción, en calidad de organismos de carácter técnico, dotados de autonomía administrativa, presupuestal y financiera.. •. •. •. En ese sentido, los numerales 4°, 5° y 8° del artículo 9 de dicha normatividad establecen que los contralores departamentales, además de las funciones atribuidas por mandato constitucional, podrán exigir informes sobre su gestión fiscal a los servidores públicos del orden departamental o municipal, y a toda persona, entidad pública o privada que administre fondos o bienes del departamento o municipio fiscalizado. Encargar responsabilidades que deriven de la gestión fiscal y promover, ante las autoridades competentes, las investigaciones contra aquellos sujetos que hayan ocasionado perjuicio a los intereses patrimoniales de orden departamental y municipal. De la misma manera, al hacer alusión a las Contralorías distritales, se puede vislumbrar que el artículo 272 de la Constitución señala expresamente que la vigilancia de la gestión fiscal de los distritos y de los particulares que manejen fondo o bienes de estos entes territoriales se efectúa por medio de las correspondientes Contralorías Distritales (ejemplo: Contraloría Distrital de Bogotá, Turístico y Cultural de Cartagena, Cultural e Histórico de Santa Marta e Industrial y Portuario de Barranquilla). En relación con las Contralorías municipales, se observa que en la Ley 136 de 1994 se reguló las competencias de estos órganos de control de la siguiente manera:. •. Artículo 154. El régimen del control fiscal de los municipios, se regirá por lo que dispone la Constitución, la Ley 42 de 1993, lo previsto en este capítulo y demás disposiciones vigentes; Artículo 155. Las contralorías distritales y municipales son entidades de carácter técnico, dotadas de autonomía administrativa y presupuestal; Artículo 156. Creación y supresión de contralorías distritales y municipales. Artículo modificado por el artículo 21 de la Ley 617 de 2000: Únicamente, los municipios y distritos clasificados en categoría especial y primera, y aquellos de segunda categoría que tengan más de cien mil (100 000) habitantes, podrán crear y organizar sus propias Contralorías. Las contralorías de los municipios y distritos a que se refiere el inciso anterior deberán suprimirse cuando se establezca la incapacidad económica del municipio o distrito para financiar los gastos de funcionamiento del órgano de control fiscal, refrendado por la Contaduría General de la Nación. Parágrafo: En los municipios o distritos en los cuales no haya Contraloría municipal, la vigilancia de la gestión fiscal corresponderá a la respectiva Contraloría departamental. En estos casos no podrá cobrarse cuota de fiscalización u otra modalidad de imposición similar a los municipios o distritos; Artículo 165. “Atribuciones. Los contralores distritales y municipales, tendrán además de lo establecido en el artículo 272 de la Constitución Política, las siguientes: 3º Exigir informes sobre su gestión fiscal a los servidores públicos del orden municipal y a toda persona o entidad pública o privada que administre fondos o bienes de la respectiva entidad territorial”.. Finalmente, el artículo 24 de la Ley 617 de 2000 prescribe que el Personero Municipal, en virtud de las funciones que le asisten como.

(11) Nota de clase · 11. veedor del tesoro público, desempeñará en calidad de autoridad delegada del Ministerio Público, las siguientes funciones en materia de control fiscal: 1. Velar por el cumplimiento de los principios rectores de la contratación administrativa establecidos en la ley, tales como: transparencia, economía, responsabilidad, ecuación contractual y selección objetiva. 2. Velar por el cumplimiento de los objetivos del Control Interno establecidos en la ley, tales como: igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. 3. Realizar las visitas, inspecciones y actuaciones que estime oportunas en todas las dependencias de la administración municipal para el cabal cumplimiento de sus atribuciones en materia de tesoro público municipal. 4. Evaluar permanentemente la ejecución de las obras públicas que se adelanten en el respectivo municipio. 5. Exigir informes sobre su gestión a los servidores públicos municipales y a cualquier persona pública o privada que administre fondos o bienes del respectivo municipio. 6. Coordinar la conformación democrática a solicitud de personas interesadas o designar de oficio, comisiones de veeduría ciudadana que velen por el uso adecuado de los recursos públicos que se gasten o inviertan en la respectiva jurisdicción. 7. Solicitar la intervención de las cuentas de la respectiva entidad territorial por parte de la Contraloría General de la Nación o de la Contraloría departamental, cuando lo considere necesario. 8. Tomar las medidas necesarias, de oficio o a petición de un número plural de personas o de veedurías ciudadanas, para evitar la utilización indebida de recursos públicos con fines proselitistas.. 9. Promover y certificar la publicación de los acuerdos del respectivo concejo municipal, de acuerdo con la ley. 10. Procurar la celebración de los cabildos abiertos reglamentados por la ley. En ellos presentará los informes sobre el ejercicio de sus atribuciones como veedor del Tesoro Público.. 1.2. NORMATIVIDAD LEGAL VIGENTE EN MATERIA DE CONTROL FISCAL El control fiscal en Colombia se encuentra regulado por un conjunto amplio y variado de disposiciones normativas. No obstante, para efectos prácticos se pueden destacar como más relevantes las siguientes: • •. •. •. •. •. Constitución Política de 1991: Artículos 119, 267 al 274. Ley 106 de 1993 (modificada parcialmente por el Decreto-Ley 272 de 2000): por la cual se dictan normas sobre organización y funcionamiento de la Contraloría General de la República, se establece su estructura orgánica, se determina la organización y funcionamiento de la auditoría externa, se organiza el Fondo de Bienestar Social, se determina el sistema de personal, se desarrolla la carrera administrativa especial y se dictan otras disposiciones. Ley 42 de 1993: sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen. Ley 136 de 1994: Artículos 154 a 167. Por la cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios. Ley 330 de 1996: por la cual se desarrolla parcialmente el artículo 308 de la Constitución Política y se dictan otras disposiciones relativas a las Contralorías Departamentales. Decreto-Ley 272 de 2000: por el cual se determina la organización y.

(12) 12 · Serie documentos de docencia. •. •. funcionamiento de la Auditoría General de la República. Ley 610 de 2000: por la cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralorías. Ley 1474 de 2011: Artículos 97 al 130. Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública.. De esta manera, se puede apreciar que el compendio de disposiciones normativas que comprenden la responsabilidad fiscal alude directamente a la organización, estructura y funcionamiento del control fiscal, a partir de la institucionalización de los organismos encargados de promover dicha función pública, del marco regulador de tal concepto y de las normas encargadas de desarrollar el procedimiento de responsabilidad fiscal. Ahora bien, en relación con la importancia que tiene el marco normativo regulador de la responsabilidad fiscal a nivel general, se observa que Mira, Meza y Vega (2001) le reconocen ciertas preponderancia a la Ley 42 de 1993 en comparación a las demás normatividades, por cuanto esta ley configura los elementos esenciales del control fiscal, establece los principios, parámetros y procedimientos básicos para el desarrollo de dicho control y señala las competencias que tienen las autoridades fiscalizadoras para promover su ejercicio de manera adecuada, oportuna y eficiente (p. 70).. 1.3. SÍNTESIS La función fiscalizadora en Colombia es ejercida actualmente por la Contraloría General de la República, así como por las Contralorías departamentales y municipales. Bajo ese esquema, se encuentra que constitucionalmente la Contraloría General de la República se halla como un órgano de control fiscal desconcentrado, que radica funciones y competencias fuera de su sede central en entes que se denominan “Gerencias Departamentales”. En ese sentido, le corresponde a este tipo de instituciones promover o adelantar el control fiscal al interior de las entidades territoriales en lo que concierne al manejo de recursos públicos provenientes del orden nacional; como es el caso de los recursos asignados a los municipios y departamentos por el Sistema General de Participaciones (sgp) o el Sistema General de Regalías (sgr). Igualmente, se aprecia que, en relación con el control y la vigilancia fiscal al interior de los entes territoriales, existen las Contralorías departamentales como entidades que se encargan de velar por la oportuna, adecuada y eficiente ejecución de los recursos públicos provenientes del sector departamental. Por su parte, las Contralorías municipales existen como entidades que se encargan de desarrollar la misma función, pero en lo que respecta al manejo de los recursos públicos originados o generados en el sector municipal.. REFERENCIAS Contraloría General de la República. (2006). Control fiscal participativo. Módulo 4. Bogotá: Defensoría del Pueblo y Ministerio del Interior y de Justicia. Corte Constitucional. (2004). Sentencia c-1176 de 24 de noviembre de 2004. MP. Clara Inés Vargas Hernández. Corte Constitucional. (2006). Sentencia t-107 de 17 de febrero de 2006. MP. Manuel José Cepeda Espinosa. Corte Constitucional. (2009). Sentencia c-557 de 20 de agosto de 2009. MP. Luis Ernesto Vargas Silva. Mira, J. C., Meza, C. y Vega, D. (2001). El control fiscal en Colombia (tesis de grado). Pontificia Universidad Javeriana, Bogotá, Colombia..

(13) Nota de clase · 13. Módulo 2. Elementos teóricos del control fiscal El artículo 4 de la Ley 42 de 1993 señala que el control fiscal es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. En ese sentido, dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley. Bajo este mismo marco normativo, se tiene que la gestión fiscal concierne a la actividad reglada o contractual —anticipo o concesión— que comporta no solo la disponibilidad material sobre el patrimonio público, sino, esencialmente, la disponibilidad jurídica sobre el mismo, en cuanto cuenta con la capacidad jurídica para actuar en forma válida y legítima, derivándose de tal situación, a cargo del gestor fiscal, una posición de garante. La vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales, el cual será promovido por la Contraloría General de la República o sus entidades delegadas y por las Contralorías departamentales o municipales, en lo que respecte a la órbita de su competencia, de conformidad con lo dispuesto en el artículo 65 de la normatividad previamente citada. En relación con los sujetos a quienes se les aplica el control fiscal, se tiene que el artículo 2 de la Ley 42 de 1993 señala que estos corresponden a los órganos integradores de las ramas legislativa y judicial, los órganos autónomos e independientes como los de control y electorales, así como los organismos que hacen parte de la estructura de la administración nacional y de las demás entidades nacionales.. También de conformidad con la disposición normativa referida son sujetos de control fiscal los organismos creados por la Constitución Nacional y la ley que tienen régimen especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado, el Banco de la República, los particulares que manejen fondos o bienes del Estado, las personas jurídicas y cualquier otro tipo de organización o sociedad que tenga a su cargo la administración de recursos estatales. Igualmente, son sujetos de control fiscal en el orden territorial los organismos que integran la estructura de la administración departamental y municipal, al igual que las entidades creadas bajo el régimen señalado en el inciso previo.. 2.1. PRINCIPIOS DEL CONTROL FISCAL Los artículos 7 y 8 de la Ley 42 de 1993 señalan como principios del control fiscal los siguientes: •. •. •. •. Autonomía: la vigilancia de la gestión fiscal que adelantan los organismos de control fiscal es autónoma y se ejerce de manera independiente sobre cualquier otra forma de inspección y vigilancia administrativa. Eficiencia: permite determinar en la administración, durante un período determinado, que la asignación de recursos ha sido o no la más conveniente para maximizar sus resultados. Economía: permite determinar si en la administración se garantizó la obtención de bienes y servicios, tanto de calidad como a bajo precio, en igualdad de condiciones. Eficacia: establece si en la administración se obtuvieron resultados que permiten alcanzar oportunamente sus objetivos y metas, e igualmente si los mismos guardan relación con ellas..

(14) 14 · Serie documentos de docencia. •. •. Equidad: permite identificar los receptores de la acción económica y analizar la distribución de costos y beneficios entre sectores económicos y sociales y entre entidades territoriales. Valoración de los costos ambientales: permite cuantificar el impacto por el uso o deterioro de los recursos naturales y el medio ambiente y evaluar la gestión de protección, conservación, uso y explotación de los mismos.. En ese sentido, como bien lo señala el artículo 267 del texto constitucional “dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley”, razón por la cual: Es evidente que para el constituyente de 1991, la orientación normativa del control fiscal que le impuso el ejercicio de un control previo era un elemento más obstaculizador que asegurador de un ejercicio eficaz de la actividad fiscal. El control previo se lle-. En este aparte, vale la pena destacar, desde el punto de vista personal, que los principios del control fiscal corresponden a una concreción de los principios de la función pública enmarcados en el artículo 209 de la Constitución Política de Colombia, entre los que se destacan la igualdad, la moralidad, la eficacia, la economía, la celeridad, la imparcialidad y la publicidad.. vaba a cabo por las autoridades de control. De esta manera, se puede decir que este elemento teórico integrante del control fiscal soporta de manera abstracta el contenido de las decisiones jurídicas concretas que adoptan los órganos de control fiscal en sede administrativa, por medio de las cuales se declara o no fiscalmente responsable a un servidor público por la ineficiente y/o inadecuada ejecución de los recursos públicos que tenía a cargo durante el desarrollo de sus funciones.. El artículo 5 de la Ley 42 de 1993 define como control posterior la vigilancia de las actividades, operaciones y procesos ejecutados por los sujetos de control y de los resultados obtenidos por los mismos; y el control selectivo como la elección mediante un procedimiento técnico de una muestra representativa de recursos, cuentas, operaciones o actividades para obtener conclusiones sobre el universo respectivo en el desarrollo del control fiscal.. 2.2. ALCANCES DEL CONTROL FISCAL A partir de la entrada en vigencia de la Constitución Política de 1991, el Control Fiscal es posterior y selectivo, lo cual quiere decir que una vez ejecutado el acto, contrato u operación administrativa, los órganos de control fiscal en el ámbito de su competencia procederán a extraer una muestra, con la que determinarán la eficacia en la inversión de los recursos estatales por parte de la entidad pública.. fiscal de tal manera que se tornaba en una actividad de administración que de control a la misma y congestionaba de manera exagerada las funciones del ente fiscalizador, volviéndolo ineficaz e inoperante, pues la acumulación de investigaciones excedía su capacidad de operación (Mira, Meza y Vega, 2001, p. 55).. De esta manera, se observa que el ejercicio de control fiscal en la actualidad se encuentra condicionado a la consumación de las actuaciones administrativas que conduzcan a la inversión de recursos públicos, respecto de las cuales se hará una selección técnica o especializada, para obtener los productos o resultados que serán objeto de investigación. En relación con ese tema, la Corte Constitucional se ha pronunciado en estos términos: El control fiscal, posterior y selectivo, está llamado a desarrollarse en dos momentos..

(15) Nota de clase · 15. En un primer momento, las contralorías llevan a cabo la labor de vigilancia propiamente dicha, a través de la práctica de. de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera.. auditorías sobre los sujetos sometidos al control selectivo, procediendo después a formular las correspondientes observaciones,. conclusiones,. recomendaciones,. e incluso, las glosas que se deriven del estudio de los actos de gestión fiscal controlados. Si como resultado de esa labor de vigilancia, en forma inmediata o posterior, surgen elementos de juicio de los cuales se pueda inferir posibles acciones u omisiones eventualmente constitutivas de un daño al patrimonio económico del Estado, procede el segundo momento en el ejercicio del control fiscal: la iniciación, trámite y conclusión del proceso de responsabilidad fiscal (2008).. En virtud de lo anteriormente expuesto, se puede aseverar que el control fiscal en la actualidad tiene un alcance posterior y selectivo, de lo cual se desprende que las auditorías realizadas en las entidades públicas para determinar el inicio de un proceso de responsabilidad fiscal por presunta inadecuada, ineficaz e ineficiente destinación de los rubros públicos, deberán llevarse a cabo luego de haberse ejecutado tanto las operaciones como procesos en los que se fundó la inversión presupuestal.. 2.3. SISTEMAS DEL CONTROL FISCAL El ejercicio del control fiscal comprende varios tipos de modalidades: financiero, legalidad, gestión, resultados, revisión de cuentas y evaluación del control interno (Art. 9 de la Ley 42 de 1993). En relación con el control financiero, el artículo 10 de la Ley 42 de 1993 lo define como el estudio o examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros. Por otra parte, el artículo 11 de la misma normatividad señala que el control de legalidad concierne a la comprobación de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se hayan ejecutado conforme a las normas que le son aplicables. Así mismo, en virtud del artículo 12 de la referida ley se aprecia que el control de gestión corresponde al examen de la eficiencia y eficacia de las entidades en la administración de los recursos públicos, el cual se puede determinar mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño, y la identificación de la distribución del excedente que éstas producen, así como de los beneficiarios de su actividad. Por último, el artículo 13 de esta misma ley estipula que el control de resultados es aquel examen practicado para establecer en qué medida los sujetos de la vigilancia logran sus objetivos y cumplen los planes, programas y proyectos adoptados por la administración, en un período determinado. De conformidad con lo previamente mencionado, se vislumbra que el Sistema de Control Fiscal se concreta en la realización de estudios o exámenes integrales, circunscritos sobre las ejecuciones financieras, presupuestales y administrativas llevadas a cabo en el marco de las disposiciones normativas, que en relación con la materia han sido creadas dentro del ordenamiento jurídico colombiano.. 2.4. DESARROLLO DE LA FUNCIÓN ACTUAL DEL CONTROL FISCAL El artículo 268 de la Constitución Política de 1991 prevé el cumplimiento de tres negocios.

(16) 16 · Serie documentos de docencia. misionales por parte de los órganos de control fiscal, los cuales se dirigen a desarrollar de manera óptima, efectiva y oportuna los exámenes financieros, de legalidad, de gestión y de resultados que comprende el sistema regulador de este asunto. Dichos negocios misionales son: control macro, control macro sectorial y control micro.. 2.4.1. Control macro Este control corresponde al estudio que realizan los órganos de control fiscal en relación con el manejo de las finanzas públicas y el acatamiento de las metas macroeconómicas establecidas por las entidades públicas.. 2.4.2. Control macro sectorial Este control, al igual que el control fiscal macroeconómico, examina la ejecución de las finanzas públicas y el acatamiento de las metas macroeconómicas establecidas por las entidades públicas; sin embargo, vale destacar que dicha función se desarrolla a partir de sectores económicos específicos constituidos para tal efecto. En la actualidad, por ejemplo, la Contraloría General de la República cuenta con siete direcciones de estudios sectoriales en cada una de sus contralorías delegadas, a saber: •. Como bien lo señala al respecto la misma Contraloría General de la República: La base del mismo, la constituyen las estadísticas fiscales del Estado, elaboradas por la Contraloría, a partir de las cuales se determina el resultado fiscal de la Nación;. •. ello a su vez, permite extraer conclusiones sobre la consistencia de la política fiscal y estimar y analizar los costos incurridos en la ejecución de la misma (Contraloría General de la República, 2015).. En ese sentido, se tiene como elementos integradores de este tipo de control: 1) la certificación de las finanzas del Estado, la cual se consigna a nivel del sector central en el informe que debe ser presentado por el Contralor General de la República ante el Congreso de la República, al señor presidente de la República y la opinión pública (artículo 268 cn); 2) los resultados de la auditoría efectuada con relación al Balance General de la Nación; 3) la presentación de la cuenta general del presupuesto y el tesoro; 4) el informe sobre el estado de la deuda pública; y 5) el informe sobre estado del medio ambiente y los recursos naturales (Contraloría General de la República, 2015).. •. •. •. •. Contraloría delegada para el sector agropecuario: comprende los subsectores de regulación de políticas de la sede principal; desarrollo agroindustrial y comercialización; investigación, desarrollo y transferencia de tecnología; fomento y desarrollo agropecuario. Contraloría delegada para el sector medio ambiente: integra los subsectores de regulación de políticas; autoridades ambientales regionales; investigaciones científicas ambientales; y protección ambiental. Contraloría delegada para el sector defensa, justicia y seguridad: comprende los subsectores de defensa; justicia; y seguridad. Contraloría delegada para el sector de gestión pública e instituciones financieras: integra los subsectores de hacienda; gobierno; financiero; y legislativo. Contraloría delegada para el sector de infraestructura física, telecomunicaciones, comercio exterior y desarrollo regional: comprende los subsectores de transporte; telecomunicaciones; industrial; comercio exterior; desarrollo regional; y vivienda. Contraloría delegada para el sector social: integra los subsectores de educación, cultura y deporte; así como de la protección social..

(17) Nota de clase · 17. •. Contraloría delegada para el sector de minas y energía: comprende los subsectores de hidrocarburos; energía; minas; y central.. Es de esta forma como el control macro sectorial arroja resultados a partir de exámenes macroeconómicos y sectoriales, que se ven reflejados en informes de políticas públicas, artículos de coyuntura y boletines especializados. En ese sentido, tales documentos constituyen una fuente confiable de información para guiar las gestiones fiscales al interior de las entidades públicas, pues, con base en estos estudios macro, se podrán señalar tanto los parámetros evaluadores como los resultados obtenidos del control microeconómico realizado en los entes estatales, por medio de las auditorías. Así pues, como bien lo aduce la Contraloría General de la República: El control fiscal macro se hace sobre las políticas que el gobierno emprende en los diferentes sectores de la vida nacional, pero va más allá, porque también se realiza la evaluación de los aspectos financieros y de la macroeconomía del Estado, y de ese ejercicio de control fiscal macro, le presenta unos informes al Congreso de la República para que pueda ejercer el control político que corresponde, y también están a disposición de la ciudadanía para que ejerza el control social o ciudadano (Contraloría General de la República, 2015).. En virtud de lo expresado anteriormente, se puede ventilar que la importancia del control macrosectorial radica en la cantidad de información que pueden suministrar los índices, cifras y estadísticas contenidos dentro de los informes de políticas públicas, artículos de coyuntura y boletines especializados, para llevar a cabo el control microeconómico al interior de las entidades públicas.. 2.4.3. Control micro Este control se refiere directa y concretamente a la vigilancia e inspección que se promueve con relación a la gestión fiscal desplegada por cada uno de los sujetos de control fiscal. Con fundamento en este control se practican las visitas o auditorías integrales de carácter periódico, encaminadas a identificar las observaciones, hallazgos o presuntas irregularidades en la gestión de operaciones financieras, presupuestales y administrativas que se surten dentro de las entidades públicas. De esta manera, se tiene que la herramienta o mecanismo empleado por el control micro para examinar el cumplimiento de los sistemas de control fiscal es la auditoría, la cual corresponde a un conjunto de actividades reiteradas, periódicas o sucesivas que evalúan la gestión realizada por una organización, por medio de la revisión de estados contables, del cumplimiento o legalidad administrativa y de la gestión de resultados propiamente dicha; en aras de establecer con conocimiento de causa, la inversión de los recursos públicos por parte de las entidades estatales; así como la correlación que existe entre las estrategias, planes, programas y proyectos consignados por los sujetos de control con la destinación que se hace de los mismos. En palabras de la misma Contraloría General de la República: Una auditoría es un proceso impuesto sobre una actividad realizada por alguien a quien se le ha concedido autonomía para ejecutarla. La auditoría no elimina dicha autonomía, simplemente se encarga de verificar el cumplimiento de los criterios bajo los cuales se encomendó la actividad, en este caso, la gestión pública. Y es que la práctica de auditorías como mecanismo para el ejercicio de la vigilancia fiscal, se constituye en el mejor medio para establecer una relación cercana y constante entre los órganos de.

(18) 18 · Serie documentos de docencia. control fiscal y los gestores fiscales o sujetos de control. (…) La práctica auditora por supuesto, no ha sido la misma en la historia del control fiscal, está ligada al desarrollo constitucional y legal que la concibe e instrumenta. También ha ido evolucionando hasta alcanzar su actual expresión como Auditoría Gubernamental con Enfoque Integral, definida como: “Un proceso sistemático que mide y evalúa, acorde con las normas de auditoría gubernamental, prescritas por la CGR, la gestión o actividades de una organización, mediante la aplicación articulada y simultánea de sistemas de control, con el fin de determinar con conocimiento y certeza, el manejo y uso de los recursos públicos, la correspondencia entre las estrategias, operaciones y propósitos de los sujetos vigilados y sus relaciones con el entorno, que le permita al organismo de control, fundamentar su opinión y conceptos” (Contraloría General de la República, 2015).. Así pues, luego de llevadas a cabo las auditorías, el ente de control fiscal expedirá un informe que contiene las observaciones o hallazgos que le permitirá a la entidad auditada mejorar su gestión económica, financiera, presupuestal y administrativa, por lo que las falencias de orden administrativo, plenamente detectadas e identificadas por la comisión auditora pueden ser objeto de controversia por parte de la entidad estatal, y una vez queden en firme las mismas, la institución, organismo u organización pública estos procederán a adoptar un plan de mejoramiento en los términos dispuestos por la misma entidad. Este deberá ser presentado inicialmente de manera oportuna ante el órgano de control fiscal, para su aprobación; y relacionado periódicamente para someterse a la respectiva evaluación de seguimiento que concierne a su ejecución.. 2.5. SÍNTESIS En la actualidad, el control fiscal se ejerce en forma posterior y selectiva conforme a los procedimientos y principios establecidos principalmente por la Ley 42 de 1993 y la Ley 610 de 2000, modificadas por la Ley 1474 de 2011. De esta manera, la vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales, siendo posible que excepcionalmente la Contraloría General de la República promueva un control posterior sobre cuentas de cualquier entidad territorial. La gestión fiscal concierne a la actividad reglada o contractual —anticipo o concesión— que comporta no solo la disponibilidad material sobre el patrimonio público, sino, esencialmente, la disponibilidad jurídica sobre el mismo, en cuanto cuenta con la capacidad jurídica para actuar en forma válida y legítima, derivándose de tal situación, a cargo del gestor fiscal, una posición de garante. La vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales, el cual será promovido por la Contraloría General de la República o sus entidades delegadas y por las Contralorías departamentales o municipales, en lo que respecte a la órbita de su competencia, de conformidad con lo dispuesto en el artículo 65 de la normatividad previamente citada. A partir de la estructura concebida anteriormente, se puede referir dos tipos de controles: uno macro y uno micro. El control macro es aquel que atiende al cumplimiento de los procesos y procedimientos generales con que cuentan cada una de las entidades públicas que son objeto de fiscalización; en tanto.

(19) Nota de clase · 19. que el control micro se ciñe estrictamente al cumplimiento de la ejecución presupuestal, acorde con las políticas, indicadores o metas contenidas dentro de los planes de acción de la entidad.. Es de esta manera como, a partir de un proceso de auditoría, se puede evidenciar el grado de ejecución presupuestal de la entidad, de conformidad con la planificación de la inversión de recursos públicos realizada a comienzo de cada año por los entes fiscalizados. REFERENCIAS Contraloría General de la República. (2015a). Guía de auditoría de la Contraloría General de la República. Contraloría General de la República. (s. f.). ¿Qué es la Contraloría General de la República? Recuperado de: http:// www.contraloria.gov.co/contraloria/la-entidad Corte Constitucional. (2008). Sentencia c-382 de 23 de abril de 2008. MP Rodrigo Escobar Gil. Mira, J. C., Meza, C. y Vega, D. (2001). El control fiscal en Colombia (tesis de grado). Pontificia Universidad Javeriana, Bogotá, Colombia..

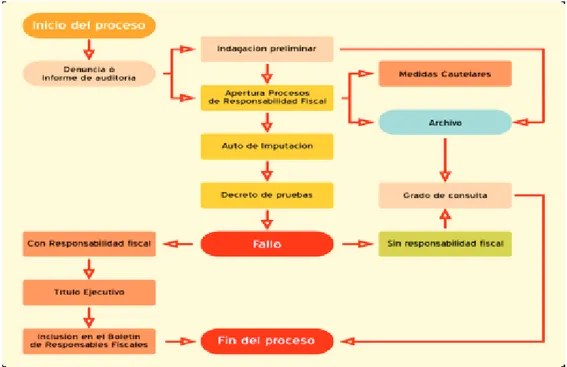

(20) 20 · Serie documentos de docencia. Módulo 3. Proceso de responsabilidad fiscal en Colombia De conformidad con lo dispuesto por el artículo 1 de la Ley 610 de 2000, la responsabilidad fiscal se genera cuando, en el ejercicio de la gestión fiscal o con ocasión de esta, se cause por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado.. •. En ese sentido, la responsabilidad fiscal tiene por objeto el resarcimiento del daño al patrimonio público, mediante el pago de una indemnización pecuniaria que compense dicho perjuicio, razón por la cual se entiende como una responsabilidad autónoma e independiente, que no excluye cualquier otra clase de responsabilidad. Esta responsabilidad comprende tres elementos, a saber: una conducta dolosa o gravemente culposa atribuible a una persona que realiza gestión fiscal; un daño patrimonial al Estado, y un nexo causal entre los dos elementos anteriores. En virtud de lo expresado por el artículo 9 de la citada ley, la acción fiscal caduca en un término de cinco años, contados a partir del momento en que acaecieron los hechos de la acción hasta el auto de apertura del proceso; y el proceso de responsabilidad fiscal prescribe en cinco años, que se cuentan a partir del auto de apertura del proceso, si dentro de dicho proceso no se ha declarado la responsabilidad fiscal mediante providencia en firme. En relación con el procedimiento de responsabilidad fiscal propiamente dicho, se tiene brevemente como etapas concretas las siguientes a saber: •. Indagación preliminar: si no se tiene certeza de la ocurrencia del hecho o sobre la causación del daño podrá ordenarse una indagación preliminar hasta por seis (6). •. •. •. •. meses, al cabo de los cuales solamente procede el archivo de las diligencias o la apertura del proceso de responsabilidad fiscal. En el evento que se decrete el archivo de las diligencias, dicho auto no hace tránsito a cosa juzgada, pues sin perjuicio de la caducidad de la acción, el proceso puede revivirse con fundamento en nuevos hechos o pruebas. Auto de apertura del proceso: este auto debe notificarse personalmente o por aviso, cuando se ha identificado al presunto responsable; si aquel, el bien o el contrato del que se trate se encuentran amparados por una póliza, se vinculará a la compañía de seguros, en calidad de tercero civilmente responsable, con los mismos derechos y facultades del implicado principal, por medio de la comunicación del auto que decreta la apertura del proceso de responsabilidad fiscal. Medidas cautelares: en cualquier estado del proceso, se pueden dictar medidas cautelares, respecto de las cuales no procede el control jurisdiccional. Auto de imputación: no puede dictarse auto de imputación de responsabilidad fiscal sin haber escuchado previamente al presunto responsable en versión libre y espontánea, o sin que esté representado por un apoderado de oficio, si no compareció a la diligencia o no pudo ser localizado. Decreto de pruebas: las pruebas obrantes de manera legal en un proceso judicial, en uno de responsabilidad fiscal, administrativo o disciplinario, pueden trasladarse en copia al proceso de responsabilidad fiscal, para que se tengan como plenamente válidas dentro del mismo. Fallo fiscal: esta decisión de carácter administrativo debe conducir a demostrar ciertamente la existencia de un daño patrimonial, así como su cuantificación; individualizar al gestor fiscal; establecer su actuación, cuando menos sea con culpa grave, y probar la configuración de nexo.

(21) Nota de clase · 21. •. causal derivado entre el comportamiento del agente y el daño ocasionado. Este fallo debidamente ejecutoriado presta mérito ejecutivo y se hace efectivo a través de la Jurisdicción Coactiva de las mismas Contralorías. Grado de consulta: no es un recurso sino una instancia que se activa en virtud del principio de oficiosidad, aplicable en defensa del interés público, del ordenamiento jurídico, de los derechos y de las garantías fundamentales, la cual permite que el superior jerárquico del proceso de responsabilidad fiscal pueda examinar en su integridad el fallo del subordinado. Este grado de consulta procede en los siguientes casos: 1) cuando se dicte auto de archivo; 2) el fallo se profiera sin responsabilidad fiscal o 3) el mismo se produzca con responsabilidad fiscal en contra de alguien que ha estado representado por un apoderado de oficio. Así mismo, vale la pena aclarar que si ha transcurrido más de un mes, contado a partir de la recepción del expediente por el superior, sin que se profiera la respectiva providencia, quedará en firme el fallo objeto de consulta, sin perjuicio de la responsabilidad disciplinaria que le será atribuible al funcionario moroso.. La consecuencia de la declaración de responsabilidad fiscal es el señalamiento de la obligación a cargo del gestor fiscal, de pagar una suma líquida de dinero. No obstante, en razón a la naturaleza administrativa de dicho proceso, se tiene que dicha decisión, una vez se encuentre en firme, puede ser demandada dentro de los cuatro (4) meses siguientes ante la Jurisdicción de lo Contencioso Administrativo, a través del Medio de Control de Nulidad y Restablecimiento del Derecho, previsto en el artículo 138 de la Ley 1437 de 2011. Cuando el acto administrativo que declaró la responsabilidad fiscal se encuentre demandado ante la Jurisdicción de lo Contencioso. Administrativo, se puede solicitar el desembargo de bienes, previa constitución de garantía real, bancaria o de compañía de seguros. Los nombres de las personas a quienes se les hayan declarado fiscalmente responsables, pero no hayan cumplido con la obligación de pago, serán incluidos en el Boletín de responsables fiscales que trimestralmente publica la Contraloría General de la República, e igualmente, bajo ninguna circunstancia podrán vincularse laboralmente con el Estado.. 3.1. GENERALIDADES: DEFINICIÓN, CARACTERÍSTICAS Y ELEMENTOS El proceso de responsabilidad fiscal se puede concebir como un conjunto de actuaciones materiales y jurídicas, promovidas con el fin de determinar el grado de responsabilidad que le asiste a los servidores públicos o particulares que ejercen función pública, debido al manejo irregular de los recursos estatales. De allí es que la responsabilidad fiscal se considere autónoma e independiente de los demás tipos de responsabilidades como la administrativa, la penal o la disciplinaria, siendo sus características las siguientes: •. •. Es un proceso de naturaleza administrativa que pretende el resarcimiento de recursos públicos mal administrados por un servidor público o agente estatal que cumpla funciones públicas, cuyo conocimiento y trámite corresponde ser adelantado por los órganos de control fiscal, tales como la Contraloría General de la República, las Contralorías departamentales y municipales, atendiendo a su ámbito de competencia. Es una responsabilidad patrimonial, porque el declarado fiscalmente responsable debe resarcir los daños ocasionados con su gestión fiscal irregular, por medio del pago de una indemnización pecuniaria.

(22) 22 · Serie documentos de docencia. •. •. que compense el perjuicio sufrido por la entidad estatal. Es una responsabilidad que no tiene carácter sancionatorio, punitivo o administrativo, pues su finalidad es pura o meramente resarcitoria. Es un proceso que permite de forma independiente la coexistencia de otras responsabilidades derivadas del mismo hecho, como la disciplinaria o la penal.. El proceso de responsabilidad fiscal se encuentra enmarcado actualmente en la Ley 610 de 2000, por medio de la cual se establece el trámite de los procesos de responsabilidad fiscal a cargo de las contralorías. De esta manera, se observa que el artículo 5 de esta ley señala como elementos integrantes de la responsabilidad fiscal: la conducta, el daño y el nexo causal entre ambos.. además de tener conocimiento acerca de ella, también tuvo la clara voluntad de ejecutarla. Por otra parte, la conducta se considera como gravemente culposa cuando el daño causado se genera como consecuencia de una infracción directa a la constitución o la ley, o de una extralimitación u omisión en el ejercicio de sus funciones. Así pues, se presume que la conducta es gravemente culposa cuando se comete con: Violación manifiesta e inexcusable de las normas de derecho; Carencia o abuso de competencia para proferir una decisión; Omisión de las formas sustanciales o de la esencia para la validez de los actos administrativos, determinada por error inexcusable; Violación del debido proceso, en lo referente a detenciones arbitrarias y dilaciones en los términos procesales con detención física o. En relación con la conducta, vista como elemento configurador de la responsabilidad fiscal, se tiene que la misma puede ser de dos tipos: con dolo o con culpa, dado el carácter subjetivo que determina este tipo de responsabilidades (Corte Constitucional, 1996). En palabras de Quintero-Jiménez (2002): La conducta activa u omisiva, imputable al autor del daño, dolosa o culposa, se refiere a la potestad funcional, reglamentaria o contractual de un servidor público o de un particular que, autorizado legalmente, despliegue gestión fiscal, en ejercicio de la cual, o con ocasión de ella, genere un daño. corporal (Lombo, 2004, p. 13).. Ahora bien, respecto del segundo elemento, se tiene que ha de entenderse el daño como una lesión al patrimonio público representado en el menoscabo, la disminución, el perjuicio, el detrimento, la pérdida, el uso indebido o el deterioro de los bienes o recursos públicos, o de los intereses patrimoniales del Estado, generada por una gestión fiscal antitécnica, antieconómica, ineficaz, ineficiente, inadecuada, inequitativa o inoportuna que, en términos generales, contraviene tanto los fines como los cometidos estatales en materia de inversión pública (Contraloría General de la República, 2015a).. al patrimonio del Estado (p. 26).. En virtud de lo anterior, se puede afirmar que la conducta dolosa comprende dos elementos esenciales: 1) un elemento cognitivo, a partir del cual se establece que la persona conocía de la ilicitud e ilegalidad de la conducta y 2) un elemento volitivo, del cual se puede determinar la intencionalidad que tuvo el actor al momento de desplegar la conducta, pues. Por último, en relación con el último elemento, se halla que el nexo de causalidad debe ser determinante y condicionante de causa y efecto, entre la conducta y el daño, es decir, el daño debe obtenerse como resultado de una conducta activa u omisiva..

(23) Nota de clase · 23. 3.2. PROCESO ORDINARIO DE RESPONSABILIDAD FISCAL El artículo 8 de la Ley 610 de 2000 señala que el proceso de responsabilidad se puede iniciar de oficio, por medio del control fiscal que promueven ordinariamente las contralorías; por solicitud que elevan los mismos sujetos de control fiscal; y por medio de denuncias que presentan las personas u organizaciones, como ocurre con el caso de las veedurías ciudadanas. En virtud de las causales anteriores, se tiene que una vez recibida la querella o denuncia, o establecido el presunto hallazgo, el proceso de responsabilidad fiscal puede iniciar de inmediato mediante un auto de apertura de investigación fiscal; o en el caso que no exista certeza sobre la ocurrencia del hecho o del daño patrimonial, la entidad afectada o la determinación de los presuntos responsables, puede agotarse una etapa de indagación preliminar, la cual no tendrá una duración superior de seis (6) meses. De conformidad con lo dispuesto en el artículo 39 de la Ley 610 de 2000, la etapa de indagación preliminar tiene por objeto verificar la competencia del órgano fiscalizador, la ocurrencia de la conducta y su afectación al patrimonio estatal; determinar la entidad lesionada económicamente e identificar a los servidores públicos y a los particulares que teniendo a cargo el ejercicio de funciones públicas, hayan causado un detrimento patrimonial, intervenido o contribuido a su concreción. Una vez haya culminado la etapa referida anteriormente, se deberá dictar auto por medio del cual se ordena el archivo de las diligencias, también denominado cesación de la acción fiscal o aperturar el proceso de responsabilidad fiscal. En el evento que el proceso de responsabilidad fiscal inicie formalmente con el auto de apertura de la investigación, el. funcionario deberá llevar a cabo las actuaciones que se enuncian a continuación en un término de tres (3) meses, prorrogables por dos (2) meses más: • • • •. • •. •. •. Notificar el auto de apertura a los presuntos responsables. Vincular a otros posibles responsables. Escucharlos en versión libre y espontánea (es obligatorio surtir este procedimiento). Comunicar el auto de apertura al representante legal de la entidad lesionada patrimonialmente. Comunicar el auto de apertura al garante (compañía de seguros). Practicar las pruebas necesarias para demostrar la existencia de los tres elementos de responsabilidad fiscal. Solicitar la certificación del último sueldo y dirección registrada por los presuntos responsables del detrimento patrimonial. Solicitar e incorporar al expediente copia de la póliza de seguros.. Los empleados públicos adscritos a las contralorías que tienen a cargo el inicio de investigaciones o el agotamiento de la etapa de indagación preliminar al interior de los procesos de responsabilidad fiscal pueden ser comisionados para la práctica de pruebas dentro del mismo, pues tiene el carácter de autoridad de policía judicial. En razón de ello, el artículo 10 de la Ley 610 de 2000 le otorga además de las funciones previstas en el Código de Procedimiento Penal, las siguientes: •. • •. Adelantar oficiosamente las indagaciones preliminares que se requieran por hechos relacionados contra los intereses patrimoniales del Estado. Coordinar sus actuaciones con las promovidas por la Fiscalía General de la Nación. Solicitar información a entidades oficiales o particulares en procura de obtener datos que sean de interés para iniciar el proceso de responsabilidad fiscal, evacuar con mayor celeridad las indagaciones.

(24) 24 · Serie documentos de docencia. •. o investigaciones en trámite, e incluso lograr la identificación de los bienes de las personas involucradas en la causación del presunto detrimento patrimonial, sin que al respecto les sea oponible reserva alguna. Denunciar bienes de los presuntos responsables ante las autoridades judiciales, para que se adopten las medidas preventivas del caso, sin necesidad de prestar caución.. En relación con lo previamente expuesto, es menester agregar que todo auto de apertura del proceso de responsabilidad fiscal debe expresar mínimamente en su contenido lo siguiente (artículo 41 de la Ley 610 de 2000): • • • •. •. • •. •. •. Competencia del funcionario de conocimiento. Fundamentos de hecho. Fundamentos de derecho. Identificación de la entidad estatal afectada y de los presuntos responsables fiscales. Determinación del daño patrimonial irrogado al Estado y la estimación de su cuantía. Decreto de las pruebas que se consideren conducentes y pertinentes. Decreto de las medidas cautelares a que hubiere lugar, las cuales deberán hacerse efectivas antes de la notificación del auto de apertura a los presuntos responsables. Solicitud a la entidad donde el servidor público esté o haya estado vinculado, para que ésta informe sobre el salario devengado para la época de los hechos, los datos sobre su identidad personal y su última dirección conocida o registrada; e igualmente, para enterarla del inicio de las diligencias fiscales. Orden de notificar a los presuntos responsables de esta decisión.. Expirada la etapa de apertura, se puede disponer la cesación de la acción fiscal, a través. de la declaratoria del archivo del proceso, o dictar auto de imputación de responsabilidad fiscal, a partir del cual no se refiere a los actores del caso como presuntos responsables fiscales, sino que, debido a la seguridad o certeza de su autoría, su denominación se convierte o pasa a ser la de “imputado”. Este último tendrá diez (10) días contados desde el día siguiente a la notificación personal o por aviso del respectivo auto de imputación, para proponer descargos, aportar pruebas, o pedir el decreto y la práctica de las mismas. El auto de imputación de responsabilidad fiscal, contra el cual no procede recurso alguno, deberá contener mínimamente la siguiente información (artículo 48 de la Ley 610 de 2000): •. • •. La identificación plena de los presuntos responsables del detrimento patrimonial, de la entidad afectada y de la compañía aseguradora; así como el número de la póliza y el valor asegurado. La indicación y valoración de las pruebas practicadas. La acreditación de los elementos constitutivos de la responsabilidad fiscal y la determinación de la cuantía del daño patrimonial irrogado al Estado.. Una vez vencido el término del traslado y practicadas las pruebas pertinentes (30 días, sin exceder de dos años desde la apertura), el funcionario competente proferirá decisión de fondo que podrá ser un fallo con o sin responsabilidad fiscal. En el fallo con responsabilidad fiscal, deberá cuantificarse el daño al patrimonio público con su respectiva indexación conforme al ipc; señalar la entidad afectada a la que deberá resarcirse el daño, y ordenar la inclusión del nombre del o de los responsables fiscales en el Boletín de responsables fiscales que tiene a cargo la Contraloría General de la República, en aras de notificar la inhabilidad para contratar o ejercer cargos públicos por parte de los fiscalmente responsables..

Figure

Documento similar

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in