Valoración financiera de la empresa de servicios públicos del Meta – EDESA S A E S P con datos históricos de los años 2013 2016 y con proyección de 5 años

114

0

0

Texto completo

(2) 2 Valoración financiera de la empresa de Servicios Públicos del Meta – EDESA S.A. E.S.P con datos históricos de los años 2013-2016 y con proyección de 5 años. Andrés Bustamante Reyes Diego Fabián Roncancio Aguilera. Proyecto de Grado como Requisito para optar el Título de Especialista en Especialización en Revisoría Fiscal y Auditoría Integral. Asesores. María Clemencia Molina P Magíster en Administración con énfasis en Negocios Internacionales Hugo Alexander Carrillo Virviescas Especialista en Finanzas. Universidad Cooperativa de Colombia Facultad de Ciencias Económicas, Administrativas y Contables Especialización en Revisoría Fiscal y Auditoría integral Villavicencio. 2018.

(3) 3 Nota de Aceptación ________________________________ ________________________________ ________________________________ ________________________________ ________________________________ ________________________________. ________________________________ Firma del presidente del jurado. ________________________________ Firma del Jurado. ________________________________ Firma del director del Trabajo. Villavicencio, 2018.

(4) 4 AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dra. MARITZA RONDÓN RANGEL Rectora. Dr. CESAR AUGUSTO PÉREZ LONDOÑO Director sede Villavicencio. Dra. DORA NAVARRO QUINTERO Decana Facultad de Ciencias Económicas, Administrativas y Contables. Dra. JACQUELINE FORERO CASTILLO Coordinadora Especialización Revisoría Fiscal y Auditoría Integral.

(5) 5 Agradecimientos. Agradecemos a Dios, por darnos sabiduría para tomar decisiones en nuestra formación académica. También a la familia por brindarnos espacios y celebrar nuestros logros. Y a nuestros docentes y tutores por su acompañamiento..

(6) 6 Dedicatoria. Dedicado a todos aquellos que, con su esfuerzo y entendimiento, aportaron a mi formación y perseverancia para la consecución de mis objetivos. Diego Fabián Roncancio Aguilera. Dedicado a Dios y a mi familia, por su comprensión y animo constante. Andrés Bustamante Reyes.

(7) 7. Contenido Resumen ................................................................................................................................... 13 1.. Introducción ................................................................................................................... 17. 2.. Justificación .................................................................................................................... 19. 3.. Antecedentes .................................................................................................................. 21. 4.. Objetivos ........................................................................................................................ 24 4.1 Objetivo general ............................................................................................................. 24 4.2 Objetivos específicos ..................................................................................................... 24. 5.. Productos ........................................................................................................................ 25. 6.. Alcances ......................................................................................................................... 26. 7.. Marcos referenciales ...................................................................................................... 27 7.1 Marco teórico ................................................................................................................. 27 7.2 Marco Conceptual .......................................................................................................... 32. 8.. Actividades y metodología ............................................................................................. 39 8.1 Línea de Investigación ................................................................................................... 39 8.2 Fuentes Primarias ........................................................................................................... 39 8.3 Fuentes Secundarias ....................................................................................................... 39 8.4 Desarrollo de Actividades y metodología ...................................................................... 40. 9.. Diagnostico..................................................................................................................... 48. 10.. Limitaciones y fortalezas ............................................................................................... 63. 11.. Resultados ...................................................................................................................... 74. 11.1 Aplicar método de flujo de caja descontado para la valoración financiera de la empresa de Servicios Públicos del Meta EDESA S.A. E.S.P con datos históricos de los años 2013-2016 y con proyecciones de 5 años.................................................................................................... 74 11.2 ................................................................................................................................... 75 11.1.1. Resultado del impacto sobre decisiones y ejecuciones proyectadas. .............. 75.

(8) 8 11.1.2. Estado de resultados proyectado a 5 años. ...................................................... 80. 11.1.3. Balance general proyectado a 5 años. .............................................................. 84. 11.1.4. Proyección flujo de efectivo. ........................................................................... 87. 11.1.5. Necesidades operativas de fondos (NOF ) ...................................................... 88. 11.1.6. Flujo de caja libre a 5 años .............................................................................. 90. 11.1.7. Costo de capital WACC y estructura capital ................................................... 92. 11.1.8. Valoración financiera final Edesa S.A E.S. P.................................................. 95. 11.2. Realizar el análisis de indicadores de desempeño financiero de la empresa de. Servicios Públicos del Meta – EDESA S.A. E.S.P., con su respectivo análisis sectorial por los años 2015 y 2016. ..................................................................................................................... 98 12.. Conclusiones y recomendaciones................................................................................. 106. 13.. Anexos.......................................................................................................................... 110. 14.. Bibliografía................................................................................................................... 112.

(9) 9 Lista de Tablas. Tabla 1. Composición accionaria ............................................................................................. 48 Tabla 2. Cobertura en servicio de medidores ........................................................................... 62.

(10) 10 Lista de Ilustraciones Ilustración 1. Métodos de valoración ....................................................................................... 29 Ilustración 2. Formulación de aplicación tasa de descuento .................................................... 30 Ilustración 3. Resumen de los múltiplos más usados ............................................................... 31 Ilustración 4. Modelo de balance proyectado .......................................................................... 42 Ilustración 5. Modelo de estado de resultados proyectado ...................................................... 42 Ilustración 6. Indicadores de proyección financiera................................................................. 43 Ilustración 7. Modelo Balance general empresas del sector .................................................... 45 Ilustración 8. Análisis de indicadores de desempeño financiero ............................................. 46 , con el respectivo analisis sectorial. ........................................................................................ 46 Ilustración 9. Organigrama....................................................................................................... 50 Ilustración 10. Ejecución comparativa de ingresos año 2016 – 2015 ...................................... 52 Ilustración 11. Ejecución comparativa de gastos año 2016 – 2015 ......................................... 53 Ilustración 12. Estado de tesorería de operación y funcionamiento ......................................... 54 Ilustración 13. Cartera de agua en bloque ................................................................................ 54 Ilustración 14. Balance general comparativo año 2016-2015 .................................................. 55 .................................................................................................................................................. 55 Ilustración 15. Estado de resultados comparativo año 2016-2015 ........................................... 57 Ilustración 16. Estado de resultados por municipio año 2016.................................................. 59 .................................................................................................................................................. 60 Ilustración 17. Indicador de capital de trabajo 2016 ................................................................ 60 Ilustración 18. Indicador de razón corriente 2016 ................................................................... 60 .................................................................................................................................................. 61 Ilustración 19. Indicador de capital de trabajo y razón corriente 2016 funcionamiento y operación ....................................................................................................................................... 61 Ilustración 20. Indicador de endeudamiento ............................................................................ 61 Ilustración 21. Indicador de margen de utilidad....................................................................... 62 Ilustración 22. Parámetros de proyección ................................................................................ 75 Ilustración 23. Proyección usuarios e incremento por servicio a 5 años ................................. 76 Ilustración 24. Proyección porcentual de ingresos operacionales a 5 años ............................. 77 Ilustración 25. Proyección Disminución porcentual de PQR y devoluciones a 5 años ........... 77.

(11) 11 Ilustración 26. Proyección de incremento en la facturación por control de medición ............. 78 Ilustración 27. Proyección de ventas y costos por actividades conexas .................................. 79 Ilustración 28. Proyección tabla de amortización apalancamiento financiero ......................... 80 Ilustración 29. Proyección Estado de resultados a 5 años ........................................................ 81 Ilustración 30. Proyección ingresos a 5 años ........................................................................... 82 Ilustración 31. Proyección costos asociados a prestación de servicios públicos a 5 años ....... 82 Ilustración 32. Proyección gastos operativos y de administración a 5 años ............................ 83 Ilustración 33. Proyección balance general a 5 años ................................................................ 84 Ilustración 34. Aplicación del Índice de ventas a crédito ........................................................ 85 Ilustración 35. Inversión en activos fijos operativos (CAPEX) ............................................... 86 Ilustración 36. Proyección flujo de efectivo a 5 años .............................................................. 88 Ilustración 37. Tabla NOF y política de dividendos ................................................................ 89 Ilustración 38. Proyección flujo de caja libre a 5 años ............................................................ 91 Ilustración 39. Formulación del WACC .................................................................................. 92 Ilustración 40. Proyección Calculo costo de capital wacc ....................................................... 93 Ilustración 41. Estructura de capital ......................................................................................... 94 Ilustración 42. Resultado de flujos de caja descontados .......................................................... 95 Ilustración 43. Resultado de la valoración financiera a Edesa S.A E.S. P ............................... 96 Ilustración 44. Cuadro comparativo de proyección sobre adopción de decisiones .................. 97 Ilustración 45. Indicadores sectoriales de liquidez .................................................................. 99 Ilustración 46. Indicadores sectoriales de endeudamiento ..................................................... 101 Ilustración 47. Indicadores sectoriales de rentabilidad .......................................................... 104.

(12) 12 Lista de Graficas. Grafica 1. Riesgo País .............................................................................................................. 43.

(13) 13 RESUMEN. La Valoración de empresas responde a los dinámicos cambios sectoriales, bursátiles, económicos, de alianzas estratégicas, de nuevas adopciones de decisión en inversión o apalancamiento. Las empresas regionales, participes de capacidad productiva, cubrimiento sectorial y desarrollo laboral, merecen incluir en sus planes de gestión y resultados, sistemas de valoración que permitan generar expansión y desarrollar de manera sostenible el sector.. Esta consultoría buscó brindar la valoración financiera de la empresa de servicios públicos del Meta “EDESA S.A E.S. P”, bajo el método de flujo de caja descontado, efectuando análisis de sus indicadores de desempeño financiero y brindado a través de sus resultados herramientas a la administración para la toma de decisiones. El análisis y diagnóstico, fue realizado con base en información financiera histórica de los años 2013 a 2016 y con proyección de 5 años. Así, se encontró base suficiente para proyectar una valoración que responde a la capacidad operativa de la empresa, su generación de flujos de efectivo, sus planes de acción, sus proyectos y planteamientos administrativos.. Se tuvo en cuenta el efecto de las principales variables macroeconómicas del mercado, como tasas de inversión, indicadores económicos, proyección de inflación, estudios financieros entre otras. Así mismo, se utilizaron los índices internos como margen operacional, proyección en ventas, políticas de expansión, actividades conexas, proyectos en diseño y ejecución y direccionamiento administrativo de proyección..

(14) 14 El método de valoración aplicado permitió proyectar los flujos de efectivo a 5 años y aplicar una tasa de descuento, calculando el valor presente de los mismos, lo que permitió obtener variables de cálculo para identificar el valor financiero actual de “EDESA S.A E.S.P” y con ello brindar resultados para que la alta gerencia en determinado momento pueda tomar decisiones dirigidas al apalancamiento financiero, venta de acciones, negociación en venta, inversión, acción bursátil, y demás instrumentos de desarrollo y negociación empresarial. Palabras claves: Valoración financiera, flujos de caja descontados, proyección, inversión, apalancamiento, tasa de descuento, direccionamiento administrativo, toma de decisiones..

(15) 15 Abstract. The valuation of companies responds to the dynamic sectoral, stock market, economic changes, strategic alliances, new adoptions of decision in investment or leverage. The regional companies, participants of productive capacity, sectoral coverage and labor development, deserve to include in their management plans and results, valuation systems that allow generating expansion and developing the sector in a sustainable manner.. This consultancy sought to provide the financial valuation of the public services company of Meta "EDESA S.A E.S. P ", under the discounted cash flow method, performing analysis of its financial performance indicators and providing tools to the administration for decision making. The analysis and diagnosis were made based on historical financial information from 2013 to 2016 and with a 5-year projection. Thus, enough basis was found to project a valuation that responds to the operational capacity of the company, its generation of cash flows, its action plans, its projects and administrative approaches.. The effect of the main macroeconomic variables of the market was considered, such as investment rates, economic indicators, inflation projection, financial studies among others. Likewise, the internal indexes were used as operating margin, sales projection, expansion policies, related activities, design and execution projects and administrative projection addressing.. The applied valuation method allowed to project the cash flows to 5 years and apply a.

(16) 16 discount rate, calculating the present value of them, which allowed to obtain calculation variables to identify the current financial value of "EDESA S.A E.S. P "and thereby provide results so that senior management at a given moment can make decisions aimed at financial leverage, sale of shares, trading on sale, investment, stock market action, and other business development and negotiation instruments.. Keywords: Financial valuation, discounted cash flows, projection, investment, leverage, discount rate, administrative addressing, decision making..

(17) 17 Introducción. Las economías presentan cambios significativos, en cuanto a referencias como percepción de sus inversionistas, tendencias del sector económico, riesgos de mercado, desarrollo tecnológico, cambios en las estructuras operativas y demás situaciones de liquidez; que requieren establecer análisis cambiantes, los cuales permitan soportar hacia futuro la toma de decisiones.. EDESA S.A E.S. P, cuenta con más de 15 años de creación y operación de servicios públicos y gestión de proyectos de inversión de saneamiento básico y agua potable. A su vez es un referente comercial del Departamento del Meta; con inversión en capital en un 100% público.. Actualmente la entidad incluye un trabajo con la comunidad lo que permite un servicio razonable de la prestación del servicio en Agua Potable y Saneamiento Básico y genera un equilibrio con el medio ambiente.. La Entidad desarrolla 3 líneas de acción estratégicas donde contempla: 1. Ser operador de los servicios públicos del sector de APSB referente al servicio de Acueducto, Alcantarillado y Aseo en los siguientes 13 municipios del departamento del Meta (Cumaral, Cabuyaro, Guamal, San Carlos de Guaroa, El Dorado, San Juan de Arama, Puerto Concordia, Uribe, Puerto Rico, Mapiripan, Puerto Lleras, La Macarena y Fuente de Oro) y la operación del ARA-Acueducto Regional del Ariari suministrando agua en bloque a los municipios de Granada y San Martin de los Llanos. 2. Ser Gestor del PDA- Plan Departamental de Aguas del Meta designado por el departamento como responsable del sector de APSB con el fin de lograr el cierre de sistemas a través del apoyo en esquemas sostenibles y eficientes en la prestación de los servicios públicos.

(18) 18 en los 28 municipios del departamento del Meta vinculados al PDA del Meta y 3. Ser el contratante de las inversiones del sector de APSB en el departamento del Meta aplicando la normatividad y política vigente para el sector.. Se identifica que, a pesar de la estructura organizacional, recurso humano, áreas de operación y dirección estratégica con que cuenta la entidad, medir sus flujos de efectivo, su marca o su valor accionario le permitirá a la Entidad tomar decisiones en búsqueda de apertura económica y organizacional.. Las anteriores son razones fundamentales para aplicar el método de flujo de caja descontado y efectuar una valoración financiera a EDESA S.A E.S. P, a través de métodos reconocidos, como referencia para tomar decisiones tales como planeación estratégica, apalancamiento financiero, consecución de recursos de capital privado, previsiones de planes de expansión, ampliación de servicios y proyecciones de inversión. Tomando como punto de partida los indicadores financieros y conocer el desempeño financiero económico de la empresa a través del análisis de los anteriores indicadores..

(19) 19 Justificación. La valoración permite entender la calidad de los recursos y operaciones que se tienen disponibles para generar ingresos futuros, apalancamiento y tomar decisiones de expansión operativa, teniendo como referente la estrategia organizacional.. La valoración financiera busca determinar el valor económico del negocio, tomando como referencia los cambios e indicadores del mercado; lo que se espera que cubra las expectativas e intereses de los inversionistas, con el fin de tener un punto de referencia para la comercialización de acciones.. La valoración de EDESA S.A E.S. P como entidad del sector de APSB servirá de insumo para posteriores negociaciones que puedan emprender los socios actuales, brindando un rango para el valor de la empresa en marcha. Teniendo en cuenta que el estudio no solo permite la cuantificación del valor de la Entidad, sino también, facilita la interpretación desde la óptica financiera teniendo presente el impacto por las diferentes decisiones estratégicas del ejercicio de la entidad lo que permite demostrar su incidencia favorable o en desacuerdo según los resultados obtenidos en las simulaciones practicadas a partir de modelos financieros desarrollados. Las herramientas producto de este diagnóstico y análisis, servirán a la gerencia de la entidad para tomar decisiones con respecto al desempeño financiero de la misma, su capacidad de endeudamiento, su estructura de capital y el valor económico.. Como egresados de la especialización de Revisoría Fiscal y Auditoria Integral de la Universidad Cooperativa de Colombia y como trabajadores de EDESA S.A E.S. P, se quiere a.

(20) 20 través de nuestra formación académica y compromiso corporativo, buscar alternativas y herramientas que apoyen y coadyuven a la toma de decisiones gerenciales y organizacionales en la compañía..

(21) 21 Antecedentes. El departamento del Meta y nueve de sus municipios en el año 2003 crean la Empresa de Servicios Públicos del Meta - EDESA S.A. E.S.P. como respuesta a la necesidad de los entes territoriales en garantizar la adecuada prestación de los servicios públicos del sector de agua potable y saneamiento básico de varios municipios, toda vez que los municipios no alcanzaban a obtener punto de equilibrio financiero para sostener la prestación del servicio bajo los requerimientos exigidos en cobertura, continuidad y calidad.. Debido a la experiencia lograda por EDESA S.A. E.S.P. en más de una década como responsable del sector de agua potable y saneamiento básico del departamento del Meta, y con las distintas fuentes de ingresos y servicios prestados a través sus 3 líneas de acción, así: La primera, como operador de los servicios públicos del sector de APSB en trece municipios del Meta, así como suministrar agua en bloque a dos municipios adicionalmente, La segunda, ser la entidad responsable de ejecutar proyectos del sector de APSB de la gobernación del Meta y la tercera, ser El Gestor del PDA del Meta encargado de armonizar, gestionar y alcanzar los objetivos en los sistemas de acueducto, alcantarillado y aseo referente a cobertura, continuidad y calidad.. La Entidad ha logrado tener un porcentaje promedio de cobertura en la prestación del servicio por encima de un 90% de la población urbana, así como la construcción de infraestructura y redes de distribución de acueducto y alcantarillado iniciando de esta manera el aseguramiento de la prestación mediante procesos de fortalecimiento y transformación empresarial en cada municipio con los prestadores del sistema de APSB, actualmente se desarrollan procesos para.

(22) 22 garantizar el uso de micro medidores en todos los municipios del Meta.. Los dos antecedentes más representativos al alcanzar los objetivos de la Entidad fueron la adaptación, cambio y definición de procesos en la planta de personal con el fin de atender las diferentes líneas de acción que presta EDESA S.A. E.S.P., y los planes de acción suscritos con los municipios del departamento del Meta vinculados al PDA donde en ellos se promueven los procesos de transformación empresarial y fortalecimiento institucional en los municipios, se determina las posibles fuentes de recursos para el financiamiento en la implementación del Plan de Acción, se dispone para el sector esquemas de financiamiento, se concreta la formulación de proyectos e inversiones según el eje de planeación establecido para el cumplimiento de las metas.. Se exalta que desde la creación de la entidad se han realizado significativas inversiones (aprox. un billón y medio) en el departamento del Meta para el sector de APSB a través de la construcción, mejoramiento y optimización de los sistemas de acueducto, alcantarillado y aseo en los componentes de inversión y pre- inversión.. Así mismo, y en referencia a la designación de la gobernación del Meta a EDESA S.A. E.S.P. como Gestor del PDA del Meta, se resalta el monto significativo de recursos financieros que recibe la entidad por concepto de remuneración del Gestor en su responsabilidad del aseguramiento de la prestación del sector de APSB por los operadores del servicio de Acueducto, Alcantarillado y Aseo de los 28 municipios vinculados al PDA, entendiendo el aseguramiento como la adecuada utilización de la infraestructura e inversiones realizadas y entregadas a los.

(23) 23 municipios para la sostenibilidad de la prestación y bajo algunas premisas y principios del Gestor como lo son: Generar cultura empresarial en los operadores del servicio y su transformación y/o fortalecimiento, acompañamiento y apoyo técnico e inversiones y obras según los procesos adelantados de concertación con cada municipio vinculado y las prioridades del departamento plasmadas en su plan de desarrollo para el sector de APSB que redunde en mejorar los indicadores de la prestación lo que busca se aumenten coberturas de acueducto y alcantarillado, se logre la continuidad del servicio y se cumpla con los parámetros establecidos en la calidad del agua para consumo humano.. De igual manera se señala que la entidad no ha utilizado fuentes de financiación externas para el cumplimiento de sus objetivos y ha realizado una pequeña inversión de $55.000.000 en Gas de la Orinoquia. Así mismo es importante enmarcar como antecedente que la entidad ha venido manejando planes de gestión de resultados financieros, dirigidos a los entes de control, entre los cuales suscribe metas a mediano plazo..

(24) 24 Objetivos. 4.1 Objetivo general. Valoración financiera de la empresa de Servicios Públicos del Meta – EDESA S.A. E.S.P con datos históricos de los años 2013-2016 y con proyección de 5 años. 4.2 Objetivos específicos. . Aplicar método de flujo de caja descontado para la valoración financiera de la empresa de Servicios Públicos del Meta EDESA S.A. E.S.P con datos históricos de los años 20132016 y con proyecciones de 5 años. . Realizar el análisis de indicadores de desempeño financiero de la empresa de Servicios Públicos del Meta – EDESA S.A. E.S.P., con su respectivo análisis sectorial por los años 2015 y 2016..

(25) 25 Productos. El desarrollo del proceso de valoración genera el diseño, proyección de las siguientes herramientas: basado en los datos obtenidos de cada de las áreas de la entidad los cuales permiten realizar un diagnóstico y generar unos productos, dichos productos servirán como insumo de la Gerencia; para mejorar la gestión y operaciones de la empresa:. Los productos son:. Informe descriptivo de la metodología y resultados de la valoración financiera de EDESA S.A E.S. P con proyección de los balances y flujos de efectivo descontados a 5 años.. Informe de indicadores de desempeño financieros de EDESA S.A E.S. P, con su respectivo análisis sectorial.. Libro de Excel formulado de valoración empresarial, concatenado y totalmente funcional, el cual servirá como guía y aplicación al sector educativo y empresarial..

(26) 26 Alcances. Esta consultoría tiene como alcance exponer un informe descriptivo de la metodología y resultados de la valoración financiera de EDESA S.A E.S. P con proyección de los balances y flujos de efectivo a 5 años. Así como un Informe de indicadores de desempeño financieros de EDESA S.A E.S. P, con su respectivo análisis sectorial. Todo ello, para que en determinado momento la alta gerencia pueda tomar decisiones dirigidas al apalancamiento financiero, venta de acciones, negociación en venta, inversión, acción bursátil, y demás instrumentos de desarrollo y negociación empresarial.. De igual forma se resalta que el estudio sensibiliza las proyecciones basados en datos históricos y estimaciones sobre decisiones y planeaciones estratégicas establecidas por la compañía, así mismo por el resultado de las entrevistas con usuarios de la información, áreas de dirección y gerencia. Por lo tanto, existe un carácter incierto de dichas proyecciones, bajo la medida de los cambios en decisiones administrativas, indicadores macroeconómicos actualizados y volatilidad del sector. Por esta razón la estimación de la compañía, indicadores y sus flujos de caja expuestos, deberán entenderse en dicho contexto y siempre como herramienta de referencia..

(27) 27 Marcos referenciales. 7.1 Marco teórico. La apertura y coyuntura económica, de la mano con la globalización exigen que el mundo empresarial, sea cambiante y enfoque sus decisiones permanentemente. Cada vez son más las incursiones de compañías en mercados de valores y en procesos de adquisición, fusión o transformación.. Ante dichos cambios, las directrices de gestión sobre el valor empresarial toma importancia y se muestra como pilar fundamental para que las decisiones sean acertadas y aseguren mayor rentabilidad sobre las inversiones y generación de flujos financieros.. La valoración empresarial genera aportes efectivos, a quienes tienen intereses internos o externos sobre las compañías. Actualmente las empresas se valorizan por sus activos, sus marcas y por su generación de flujos de caja.. Estos cambios de dirección empresarial han estado en grandes épocas de nuestra evolución, como ejemplo encontramos en 1990 la publicación del libro “The Quest For Value” de Bennett Stewart. Allí se presenta un indicador de herramienta financiera de valor EVA (Economic Value Added). El cual se basa en medir si la utilidad generada cobre el costo de capital empleado en su generación. Indicador que es de referencia actual en los procesos de análisis y valoración financiera..

(28) 28 El escritor (Jevons, 1998) plantea que el valor de una empresa se determina por la utilidad que le genera a sus propietarios. De manera diferente (Ferris, 2002) plantea que una empresa no vale por lo que tiene, si no por lo que es capaz de generar en sus flujos de caja presentes.. Según (Serrano, 2000), La conformación de los escenarios en los cuales se va a analizar la empresa constituye otro aspecto importante, ya que el valor que resulte dependerá del escenario proyectado: no vale lo mismo una empresa en un escenario de crecimiento alto de la demanda que en uno recesivo.. Ahora es importante señalar que los conocimientos institucionales, de la planeación estratégica, debilidades, fortalezas y amenazas son importantes en el momento de realizar la valoración financiera. hay varios autores que señalan que no importa el tipo de método utilizado siempre se llegara al mismo punto. Pero las diferentes metodologías que se apliquen; generan enfoques diferentes, bajo distintas circunstancias; con rangos de valores que tendrán puntos de equilibrio sobre el valor final empresarial.. Existen varios métodos de valoración, en los cuales se debe tener en cuenta el entorno empresarial y sectorial..

(29) 29 Ilustración 1. Métodos de valoración. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia. Dentro de los más reconocidos están el método de balance, de múltiplos y el de descuentos de flujos; para el caso de esta valoración se tendrán en cuenta el de flujos de caja descontados.. Método de flujo de caja descontado En la actualidad es el método internacional más utilizado, por su reparación técnica, ya que busca efectuar proyecciones de flujos de caja de las partidas de operación de la compañía, aplicado una tasa de descuento a los mismos o costo de capital.. Según (Fernández, 2017 V12), Los métodos conceptualmente “correctos” cada vez más utilizados para empresas con expectativas de continuidad son los basados en el descuento de flujos (Cash Flow), que consideran a la empresa como un ente generador de flujos para las acciones, para la deuda, y, por ello, sus acciones y su deuda son valorables como otros activos financieros..

(30) 30 Ilustración 2. Formulación de aplicación tasa de descuento. Fuente: Fernández, (2008). Siendo: CFi = flujo de fondos generado por la empresa en el periodo i; VRn = valor residual de la empresa en el año n; K = tasa de descuento apropiada para el riesgo de los flujos de fondos. VRn = CFn (1 +g) / (k-g). duración indefinida de los flujos futuros a partir del año n, con tasa de crecimiento constante y obtener un valor residual.. Métodos basados en el balance Estos métodos buscan encontrar el valor empresarial a través de sus balances, su patrimonio, sus activos y pasivos. Su diagnóstico se presenta un poco estático y sin predicción de flujos futuros. Entre estos métodos tenemos el determinado por el valor en libros, valor en libros ajustado y valor de liquidación.. V= Valor de la compañía. P = Patrimonio A = Activo D = Pasivo G= Gastos de liquidación. El valor en libros o contable es el método que analiza la partida doble en la información contable. Es decir, el valor residual del patrimonio (activos- pasivos).

(31) 31 V=P=A-D El valor contable ajustado en libros es la misma aplicación de ecuación contable ajustando las partidas a valores de mercado, con aplicación de norma internacional, el valor contable ajustado del patrimonio ajustado (activos ajustados – pasivos ajustados) V = PA = AA - DA El valor de liquidación supone el valor de la empresa cuando se procede a ello, teniendo en cuenta que activos tiene la compañía, cuánto debe y cuantos gastos me genera dicho proceso de liquidación (laboral, jurídico, tributario, financiero).. Métodos de múltiplos Consisten en efectuar la valoración estimada mediante razones financieras y de mercado de empresas similar o del mismo sector, con el fin de calcular el valor de la empresa que se está evaluando. En este método se analizan variable como el EBITDA, valor acción o capitalización bursátil. Ilustración 3. Resumen de los múltiplos más usados. Fuente: Fernández (2001b) y Damodaran 2002. Según (García, 2015) concluye que para poder establecer una imagen fiable de una empresa lo.

(32) 32 más aconsejable es complementar los distintos modelos y sus resultados. Cada uno entiende la realidad empresarial de manera distinta, como, por ejemplo, su desarrollo futuro. Estas conclusiones teóricas están firmemente apoyadas por los resultados obtenidos sus prácticas y desarrollos de métodos como el de descuento de Flujos de caja y la aplicación de los múltiplos.. Las aplicaciones básicas utilizadas en la práctica empresarial colombiana están basadas en su mayoría en la valoración de los libros o contable, la cual analiza de manera estática un comportamiento o diagnostico empresarial sobre cifras financieras o indicadores de periodos ya transcurridos. La minoría de compañías que utilizan métodos de más riqueza técnica está en sectores más desarrollados, multinacionales, accionistas de bolsa y compañías con inversión extranjera. Nuestra región carece de especialistas en el tema y nuestra academia requiere que se fortalezcan estos conocimientos, hacia el campo de la aplicación y la óptima dinámica empresarial.. 7.2 Marco Conceptual. Agua en bloque: vender cantidades determinadas del líquido a otros municipios, que se encargan de la distribución en sus territorios.. Alianzas estratégicas: Se presenta cuando existe pluralidad de determinaciones o decisiones de varias partes o entidades, con el fin de desarrollar un objetivo o bien común.. Beta: Se trata de un indicador de riesgo que marca en medida una acción que sigue las.

(33) 33 fluctuaciones de un mercado. Cuando su valor es mayor de 1, mayor es su riesgo. La forma de calcular la Beta de una acción si esta cotiza en bolsa es la de realizar una regresión de la rentabilidad de la acción frente a la rentabilidad del mercado. Se comparan las rentabilidades de la acción frente a las rentabilidades del mercado. (Las rentabilidades del mercado se calculan teniendo como base el índice del mercado). Usualmente se utilizan rentabilidades mensuales de los últimos cinco años. (Vásquez Salazar, Morales Marulanda, & Arenas Valencia, 2012). Cambios sectoriales: Cambios económicos o productivos, que puedan suceder en un sector particular o determinado.. CAPEX: Inversión en bienes de capital o activos fijos que realiza una compañía. Costo promedio ponderado de capital WACC: Tasa de descuento con la que los flujos de caja libre futuros se expresan en valor presente, dentro del proceso de valoración o evaluación financiera de una empresa. (Vásquez Salazar, Morales Marulanda, & Arenas Valencia, 2012). Damodaran: Es un conocido y famoso autor de varios textos académicos y profesionales ampliamente utilizados sobre Valoración de Acciones, Finanzas Corporativas y Gestión de inversiones. (Damoran, 2018). Devaluación: Es la pérdida del valor nominal de una moneda corriente frente a otras monedas extranjeras. (Duque & Henao Castaño, s.f.).

(34) 34 Direccionamiento estratégico: Es un componente necesario para el adecuado desarrollo de todas las organizaciones empresariales, y está orientado a la formulación del Plan para el mediano y largo plazo, y el planteamiento de metas, objetivos y actividades de corto plazo.. E.S.P: empresa prestadora de servicios públicos domiciliarios.. Ebit: Indicador financiero que muestra la utilidad antes de intereses e impuestos. Ebitda: Indicador financiero que muestra la utilidad antes de intereses, impuestos, depreciación y amortización. Flujos de caja descontado: Es un método estático, consiste en descontar los flujos de caja libre futuros de la empresa utilizando como tasa de descuento el costo de capital más el valor terminal calculado de la empresa. (Vásquez Salazar, Morales Marulanda, & Arenas Valencia, 2012). Impuesto de renta: Es el impuesto que grava toda renta, ingreso, utilidad o beneficio, obtenido por personas físicas, sociedades y sucesiones indivisas, en un período fiscal determinado. (Rodríguez García & Bonilla Quintana, 2016). Indicadores económicos: Datos financieros o estadísticos que muestran un estado económico o empresarial. Sirven para análisis, diagnóstico y toma de decisiones empresariales..

(35) 35 Inflación: Proceso económico provocado por el desequilibrio existente entre la producción y la demanda; causa una subida continuada de los precios de la mayor parte de los productos y servicios, y una pérdida del valor del dinero para poder adquirirlos o hacer uso de ellos. (oxford, 2018). Inversión: Es un término económico, con varias acepciones relacionadas con el ahorro, la ubicación de capital, y la postergación del consumo. El término aparece en gestión empresarial, finanzas y en macroeconomía. El vocablo inversión lleva consigo la idea de utilizar recursos con el objeto de alcanzar algún beneficio bien sea económico, político, social, satisfacción personal, entre otros. (Suárez, 2017). KTNO: Representa el indicador financiero que muestra la necesidad de dinero que requiere una empresa para cumplir con sus actividades operacionales.. NOF: Indica las necesidades operativas de fondos de una compañía, entre un año y otro. NOPAT: Es el resultado del beneficio operativo después de impuesto o EBIT, después de impuestos. PDA: Es el Instrumento para el manejo de los recursos de los. PAP – PDA (Programa Agua y Saneamiento Para la. Prosperidad – Planes Departamentales de Agua. (Plan Departamental de Agua y Saneamiento de Cordoba, 2015).

(36) 36 Prima de riesgo país: Se tiene en cuenta cuando se toma como referencia una tasa libre de riesgo de otro país, como ejemplo es la sobretasa que paga un país por sus bonos en relación a la tasa que paga el tesoro de Estados Unidos, es decir, la diferencia que existe entre el rendimiento de un título público emitido por el gobierno nacional y un título de características similares emitido por el tesoro de los Estados Unidos. (Vásquez Salazar, Morales Marulanda, & Arenas Valencia, 2012). Proyección: Es un pronóstico de diversas variables económicas que parten de un análisis macroeconómico en base a la información estadística del sector real, fiscal, balanza de pagos e internacional (El Ministerio de Economía y Finanzas, s.f.). Saneamiento básico: es el mejoramiento y la preservación de las condiciones sanitarias óptimas de: Fuentes y sistemas de abastecimiento de agua para uso y consumo humano. Disposición sanitaria de excrementos y orina, ya sean en letrinas o baños. Manejo sanitario de los residuos sólidos, conocidos como basura. (Medio Ambiente, 2016). Servicio de acueducto: es un sistema o conjunto de sistemas de irrigación que permite transportar agua en forma de flujo continuo desde un lugar en el que está accesible en la naturaleza hasta un punto de consumo distante, generalmente una ciudad o poblado. (Empresa Aguas de Facatativá , 2018). Servicio de alcantarillado: Considera los conceptos de recolección y disposición de aguas servidas, este último puede ser con o sin tratamiento, estas se descargan al sistema.

(37) 37 de alcantarillado.. Servicio de aseo: Es el servicio de recolección municipal de residuos, principalmente sólidos. (2013). Tasa libre de riesgo: Corresponde al no riesgo de impago en un activo, y que no existe desvíos alrededor del rendimiento esperado si se mantiene el activo hasta el vencimiento. Se utiliza como referente la rentabilidad de los bonos del tesoro de los Estados Unidos con vencimiento en el largo plazo o en el caso colombiano los emite el gobierno y los administra el banco de la república. Debe tenerse en cuenta que estos rendimientos contienen la expectativa de inflación en Estados Unidos y en los mercados emergentes la tasa de inflación suele ser mayor. Por ello, de hacerse la proyección del flujo de fondos del activo en moneda doméstica, se requiere un ajuste por la diferencia de inflación entre el país emergente y la inflación en Estados unidos. (Vásquez Salazar, Morales Marulanda, & Arenas Valencia, 2012). Toma de decisiones: Es el proceso mediante el cual se realiza una elección entre diferentes opciones o formas posibles para resolver diferentes situaciones en la vida en diferentes contextos: empresarial, laboral, económico, familiar, personal, social, etc.(utilizando metodologías cuantitativas que brinda la administración) (Bazan). Valor presente: Valor del dinero al día de hoy, de acuerdo con un flujo futuro o proyectado a determinado tiempo..

(38) 38. Yield: (rentabilidad) es una ratio bursátil que mide el rendimiento que obtiene el accionista por los dividendos recibidos en función de la cotización de la acción. (Expansión.com, 2018).

(39) 39 Actividades y metodología. 8.1 Línea de Investigación. Se trabajo con un método descriptivo y cuantitativo de la información de la empresa para realizar el diagnóstico, estudio y sus respectivos análisis.. 8.2 Fuentes Primarias. Información aportada por cada uno de los departamentos de la empresa, personal del área financiera, comercial, planeación, jurídica, control interno y Gerencia.. 8.3 Fuentes Secundarias. Información referenciada en base de datos encontrada en: Indicadores económicos y proyecciones de los mismos, encontrados en las páginas web oficiales del Dane, Grupo Bancolombia, Corporación financiera colombiana, Banco de la Republica, Portal de estadística “Estatista” Normatividad del Ministerio de Hacienda (ley 1819 de 2016) Base de datos Damodaran, JP Morgan Artículos investigativos.

(40) 40 8.4 Desarrollo de Actividades y metodología. Levantamiento de información (reuniones con las áreas). En este proceso se concertó reuniones con las áreas, para el levantamiento de la siguiente información:. Área financiera: Estados financieros básicos históricos 2013 – 2016 Informes e indicadores financieros y de gestión años 2013-2016 Presupuesto año 2016 y ejecución 2017 Informe de costos de nómina administrativa y operativa. Área comercial: Informes de recaudo, facturación históricos 2013-2016 Informe estado de cartera por edades e indicadores de recuperación Indicadores de impacto en la prestación del servicio Proyectos a corto y mediano plazo en la prestación del servicio. Área Planeación: Relación de proyectos de inversión en agua potable y saneamiento básico, en ejecución y en proyecto a corto y largo plazo Plan de acción trazado de acuerdo con el plan de desarrollo.

(41) 41 Planeación estratégica e información misional de la entidad Proyección de recursos del PDA (Plan Departamental de Aguas) a 2020 Relación de actividades operacionales de Edesa. Elaboración del modelo financiero de EDESA S.A E.S. P a través de flujos de caja descontados y proyección financiera años 2017 a 2021.. Con la información financiera de EDESA S.A E.S. P de los años 2013 a 2016, se avanzó en el diseño del modelo de valoración en Excel, con el fin de efectuar la proyección de los estados financieros y el flujo de efectivo por los años 2017 a 2021. Aplicando proyecciones, planes de acción, decisiones administrativas, cambios en partidas operacionales, incremento en ventas y demás acciones que afectan el capital de trabajo y el flujo de efectivo a futuro de la entidad.. De igual forma se tomo en cuenta, los presupuestos años 2016 y ejecución 2017. Asi como analisis del sector de agua potable y saneamiento basico, los proyectos de inversion, plan de acción, de gestión, las visiones y proyecciones gerenciales y los lineamientos de los planes de desarrollo departamentales.. Finalmente, al integrar todas estas variables, escenarios y diagnósticos, se obtuvo los flujos de caja libre, el costo de capital y con ello se determinó el valor patrimonial de la compañía.. Las tablas que se muestran a continuación hacen parte del modelo financiero, establecido en la valoración de la empresa. Para lo cual el mismo estará como anexo de consulta a este trabajo;.

(42) 42 con el fin de generar una mayor interpretación de la aplicación, procedimiento y resultados: Ilustración 4. Modelo de balance proyectado. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia La anterior ilustración muestra el diseño del balance general proyectado a 5 años, integrando cuentas mayores, para su construcción se tomaron consideraciones y variables, las cuales serán explicadas detalladamente en los resultados. Ilustración 5. Modelo de estado de resultados proyectado. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia.

(43) 43 De igual forma esta ilustración muestra el diseño del estado de resultados proyectado a 5 años, integrando cuentas mayores, explicación detallada en capítulo de resultados. Ilustración 6. Indicadores de proyección financiera. Fuente: Grupo Bancolombia, Corficolombiana, Banrepublica, Portal de estadística “Estatista”, Ministerio de Hacienda, Damodaran La anterior ilustración muestra los indicadores utilizados en la proyección financiera, información extraída de diferentes fuentes y bases de datos. Grafica 1. Riesgo País. Fuente: J.P Morgan.

(44) 44 El anterior grafico muestra el comportamiento del riesgo país del año 2012 a 2014. Este mide el grado de probabilidad de Colombia con el cumplimiento de sus obligaciones en moneda extranjera. Indicador utilizado en el proceso de análisis de flujo de caja libre.. Informe de indicadores de desempeño financieros de EDESA S.A E.S. P, con su respectivo análisis sectorial. Para la realización del análisis del sector se tuvo en cuenta los siguientes aspectos: Prestación de los servicios de AAA (Acueducto Alcantarillado y Aseo) Número de usuarios en la prestación Cubrimiento demográfico en la prestación de servicios Basado en lo anterior se analizó información técnica, de operación y financiera de empresas regionales y nacionales: ESPA (Empresa de servicios públicos de Acacias) ESAQUIN (Empresa de Servicios Públicos del Quindío) EMPOCALDAS (Empresa de servicios públicos de Caldas) AGUAS DEL HUILA CUNDINAMARCA E.S.P EAAV (Empresa de acueducto y alcantarillado de Villavicencio) AGUAS DEL MAGDALENA Con la información financiera de los años 2015 a 2016 de estas empresas, se elaboró plantillas de trabajo en Excel de su estructura financiera, con el fin de efectuar análisis de indicadores de.

(45) 45 liquidez, endeudamiento y rentabilidad. Ilustración 7. Modelo Balance general empresas del sector. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia Este modelo de balance fue diseñado con base en la información recolectada, de los datos financieros reportados a la contaduría general de la nación; por cada una las empresas mencionadas anteriormente..

(46) 46 Ilustración 8. Análisis de indicadores de desempeño financiero, con el respectivo analisis sectorial.. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia La anterior ilustración, muestra el comparativo de uno de los indicadores económicos del sector. Análisis y conclusiones que serán expuestas en el numeral de resultados respectivo de.

(47) 47 este documento.. Reuniones con el asesor del trabajo, asignado por la universidad cooperativa de Colombia.. Se efectuaron reuniones con el asesor designado por la Universidad, Ingeniero Hugo Alexander Carrillo. En las cuales se expusieron e integraron las siguientes acciones:. Reunión para exponer el levantamiento de información efectuada de la empresa a valorar y elección de la metodología de valoración a efectuar.. Reunión de exposición del avance de proyección de Estados financieros históricos de la entidad y empresas del sector, exposición de datos de mercado, formulaciones del modelo, exposición de tabulación de indicadores financieros, flujo de efectivo, gráficas y análisis horizontales y verticales.. Presentación del modelo de flujo de caja descontado y proyectado a 5 años, así como ilustración y análisis de la tasa de descuento o costo de capital WACC establecida por el modelo.. Exposición final sobre el Enterprise Value (valoración empresarial) y el Equity Value (Valor patrimonial). Producto de dichas reuniones el asesor, efectuó recomendaciones y ajustes pertinentes..

(48) 48 Diagnostico. Constitución “La Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P., fue creada el 01 de agosto de 2003, mediante Ordenanza No.512 de 2003 y el Decreto No.0306 de 2003, como una Empresa descentralizada del orden Departamental, adscrita a la Secretaría de Planeación Departamental, con el carácter de Empresa Industrial y Comercial del Estado, con autonomía administrativa y financiera y patrimonio propio.. La Asamblea Departamental otorgó facultades al Gobernador, mediante Ordenanza No.549 del 30 de julio de 2004, para transformar la Empresa de Servicios Públicos del Meta S.A E.S. P, Empresa Industrial y Comercial del Estado, en una Sociedad por Acciones.” (E.S.P, 2014). Tabla 1. Composición accionaria SOCIO ACCIONISTA. TOTAL, ACCIONES Departamento del Meta 7976 Guamal Fuente de Oro San Martín Uribe San Carlos de Guaroa. 300 300 300 300 300. Barranca de Upía 300 Mapiripán 300 Puerto Rico 300 Puerto Concordia 300 TOTALES 10.676 Fuente: Edesa – Informe de gestión 2016. PARTICIPACI ON% 74.71 2.81 2.81 2.81 2.81 2.81 2.81 2.81 2.81 2.81 100%.

(49) 49 Capital El capital actual de la compañía se compone de la siguiente manera: Capital Autorizado: Valor: $ 1.257.551.615; Numero de acciones: 12.576, Valor nominal: $ 99.996,15. Capital Suscrito: Valor: $1.257.551.615 Capital Pagado; Valor: $1.037.551.615 Servicios EDESA S.A E.S. P es una empresa prestadora de servicios Públicos Domiciliarios de Acueducto, Alcantarillado y Aseo en trece Municipios del Departamento, opera el Acueducto Regional de Ariari (A.R.A.), suministrando agua en bloque a los Municipios de San Martin y Granada, además ejecuta Políticas del Sector Agua Potable y Saneamiento Básico en el Departamento del Meta; planea, financia, administra y ejecuta proyectos de construcción, ampliación y reposición de infraestructura.. De igual forma es gestor del Plan Departamental de Aguas del Meta PDA Estrategia Nacional encaminada a garantizar las inversiones necesarias para la adecuada prestación de los servicios.. Talento humano y estructura organizacional El talento humano está conformado en un promedio de 234 trabajadores de los cuales 173 ejecutan labores operativas y el restante administrativas..

(50) 50 Ilustración 9. Organigrama. Fuente: Edesa – Informe de gestión 2016. Dentro de sus objetivos estratégicos de corto y mediano plazo, se encuentra en la página web de EDESA S.A E.S. P: Implementar el Plan Departamental de Agua para alcanzar coberturas del 100% en 28 municipios del Departamento. Mantener la excelencia operativa de la Empresa. Operar los servicios de acueducto, alcantarillado y aseo en condiciones óptimas y manteniendo como principio los estándares de cobertura, calidad y continuidad en los municipios operados. Fortalecer el esquema de administración satisfacción del cliente. Diseñar e implementar esquemas tarifarios que permitan eliminar el rezago existente y garantizar la sostenibilidad de los servicios..

(51) 51 Incrementar el número de suscriptores atendidos por la Empresa de Servicios Públicos del Meta S A E.S.P. EDESA SA. E.S.P. por medio de la operación del sistema de acueducto y alcantarillado. Incrementar el número de municipios socios por la Empresa de Servicios Públicos del Meta S A E.S.P. EDESA S A E.S.P. Canalizar recursos para la ejecución de obras de infraestructura en los municipios socios, con el objeto de optimizar ampliar la cobertura de los servicios de acueducto, alcantarillado aseo hasta alcanzar coberturas mínimas del 95% como mínimo en un lapso no mayor de 10 años, de acuerdo con el plan de inversiones establecido por los municipios. Implementar un esquema eficiente, oportuno y eficaz para la atención del usuario: Oficina de PQR’S- que incluya puntos de atención en cada uno de los municipios, a través de la caracterización de esta actividad. Trabajar la protección ambiental del entorno y del recurso hídrico. Diseñar e implementar acciones de capitación y divulgación sobre el uso racional del agua. Incorporar a la comunidad agente corresponsable en la prestación y viabilidad del servido, de forma en que se constituya en un aliado estratégico. Realizar transferencia tecnológica a los municipios en materia de gestión se servidos públicos..

(52) 52 Estructura financiera Ilustración 10. Ejecución comparativa de ingresos año 2016 – 2015 Miles de pesos. Fuente: Edesa – Informe de gestión 2016 Al analizar la ilustración 10, que muestra el presupuesto de ingresos comparativo vigencia 2016 - 2015, se observa que la apropiación inicial bajó en la vigencia 2016 en $173.863.114 con respecto a la vigencia 2015 en un porcentaje del -36,4%, pero al analizar el desagregado muestra que la apropiación en los ingresos corrientes subieron en la vigencia 2016 $1.158.263 (miles) con respecto al 2015, incremento reflejado en venta de acueducto $664.726 (miles), Subsidios $661.977 (miles), y otros servicios $32.798 (miles) para un total de +6,1% ; no obstante el porcentaje de recaudo de estos ítems fue mayor en el año 2015..

(53) 53 Lo anterior indica que el recaudo en los ingresos corrientes en la vigencia 2016 está por debajo en 6,1% con referencia de la apropiación inicial año 2015.. Ilustración 11. Ejecución comparativa de gastos año 2016 – 2015 Miles de pesos. Fuente: Edesa – Informe de gestión 2016 La Ilustración 11. Muestra el presupuesto de gastos vigencia 2016, la cual denota un 52,2% de ejecución, donde el 84,2% corresponde a gastos de operación, 77% a gastos de funcionamiento, 54,4% a Inversión SGR y 44,6% a inversión. El porcentaje final de ejecución (52,2%) se ve afectado por Inversión e inversión SGR, por ser los ítems que tienen mayor apropiación dentro del presupuesto de gastos y que presentaron porcentajes bajos de ejecución con respecto a los gastos de funcionamiento y operación..

(54) 54 Ilustración 12. Estado de tesorería de operación y funcionamiento Miles de pesos. Fuente: Edesa – Informe de gestión 2016. El estado de tesorería que muestra la ilustración anterior, expone el saldo con que cuenta la empresa a 31 de diciembre de 2016, según sus saldos de disponible y cuentas por pagar efectivas. Teniendo en cuenta solo las variables y saldos correspondientes a operación y funcionamiento se tendría un resultado en tesorería por valor de $63.509 (miles). Resultado bajo y dependiente al giro equilibrado de los recursos por concepto de interventoría, subsidios, agua en bloque y recaudo efectivo de cartera por venta de servicios de AAA. Ilustración 13. Cartera de agua en bloque. Miles de pesos. Fuente: Edesa – Informe de gestión 2016 Se evidencia un incremento considerable en las cuentas por cobrar por concepto de facturación a la Empresa de Servicios Públicos de Granada por venta de Agua en bloque..

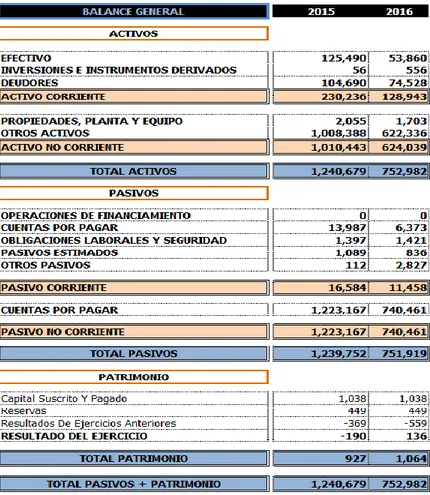

(55) 55 Embargos Los embargos a 2016 también tienen un impacto considerable, a razón de que las entidades financieras han aplicado la suma de $918’816.365,67, correspondiente a órdenes judiciales, de los cuales $314’755.037,67 corresponden a embargos de recursos propios y $604.061.328 a recursos de inversión.. Ilustración 14. Balance general comparativo año 2016-2015. Millones de pesos. Fuente: Edesa – Informe de gestión 2016. Según la Ilustración 14. Que nos muestra el balance comparativo, podemos analizar:.

(56) 56 El 7,15% de los activos está representado en el saldo de dinero disponible en cuentas bancarias, de los cuales en un porcentaje del 98,69% pertenecen a dineros de proyectos de inversión. El 8,89% de los activos pertenecen a avances y anticipos entregados a los contratistas por obras de inversión. El 82,63% de los activos pertenecen a obras de propiedad ajena, correspondiente al total acumulado de todas las obras de inversión que han sido ejecutadas desde la vigencia 2003 a 2016. La empresa se encuentra en proceso de gestión de entrega de obras al Departamento, con el fin de que sean retiradas de los estados financieros. El 98,48% de los pasivos pertenecen a valores recibidos para la administración de los contratos y convenios interadministrativos firmados con la Gobernación del Meta y otras entidades. Para la ejecución de obras de agua potable y saneamiento básico. Dentro de las variaciones más significativas se tiene: 57% Menos efectivo como saldo en las cuentas bancarias para proyectos de inversión. Inversión en el año 2016 de un Cdt por valor de $500.000.000. Efecto de recuperación de cartera y ajustes disminuyendo en un 29% la cuenta de deudores. Y el mayor cambio dentro de activos y pasivos, por concepto de entrega de obras a la Gobernación del Meta por valor de $512.812.000.

(57) 57 Ilustración 15. Estado de resultados comparativo año 2016-2015. Fuente: Edesa – Informe de gestión 2016 La Ilustración 15, muestra el estado resultados comparativo, donde se puede analizar: Los ingresos están representados en un 59% en venta de servicios de acueducto, alcantarillado y aseo y en un 41% en otros servicios correspondientes a interventoría, y facturación conjunta.. El 62,3% de los gastos pertenecen gastos de nómina por operación y funcionamiento. El 29% a gastos generales por servicios, provisiones, depreciaciones y amortizaciones y el 8,7% a gastos por impuestos.. Del total de costos y gastos, los costos por servicios representan el 60,26%..

(58) 58. La participación de la utilidad sobre los ingresos generados es de un 0,86%.. Dentro de las variaciones más significativas tenemos:. Disminución para el año 2016 en un 1%, por concepto de venta de servicios de acueducto, alcantarillado, aseo, interventoría y gestor por un valor total de $130.651 (miles).. Disminución para el año 2016 en el 11% de los otros ingresos correspondientes actividades y ajustes extraordinarios no operacionales de la entidad.. No obstante, se resalta que el total de costos y gastos disminuyo a su vez en 1%, especialmente en variables de gastos de operación; lo que permitió un menor valor con referencia al año 2015 de $195.895 (miles).. Las actividades operacionales que generaron ingresos por Gestor e Interventoría generaron una utilidad de $483.246 (miles), lo que permitió que la Empresa a diciembre 31 de 2016 arrojara una Utilidad en el ejercicio de $136.361(miles), absorbiendo la perdida por operación de servicios públicos por valor de -$346.885 (miles)..

(59) 59 Ilustración 16. Estado de resultados por municipio año 2016. Fuente: Edesa – Informe de gestión 2016 En los catorce Municipios en los que la Empresa Opera los Servicios, como se puede observar en cada uno de ellos; diez de esos Municipios generan perdida y tan solo cuatro (acueducto regional del Ariari, Cumaral, fuente de oro y Guamal), generan Rentabilidad. Lo que da como resultado negativo de operación en los municipios por valor de-$346.885 (miles).. Indicadores financieros Los siguientes indicadores financieros son tomados del cálculo de las variables expuestas en las ilustraciones No. 14 y 15 de este documento. Para efectos de establecer los indicadores específicos de operación y funcionamiento, se restaron los saldos de las cuentas de inversión tales como bancos, cuentas por cobrar, cuentas por pagar, entre otras..

(60) 60 Ilustración 17. Indicador de capital de trabajo 2016. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia. El anterior indicador muestra que la empresa cuenta con $ 117.485 mill, de capital de trabajo para atender diferentes situaciones distintas a las de pago a corto plazo. No obstante, es de aclarar que, del total disponible en bancos, un 98,6% pertenece a recaudo a favor de terceros por concepto de proyectos de inversión, lo cual segmenta considerablemente la atención y cumplimiento efectivo de las obligaciones contraídas.. Ilustración 18. Indicador de razón corriente 2016. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia La Empresa cuenta con $11,25 pesos, para cubrir cada peso de su deuda a corto plazo.

(61) 61 Ilustración 19. Indicador de capital de trabajo y razón corriente 2016 funcionamiento y operación. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia Si a los activos corrientes le disminuyen los valores de inversión como saldos en bancos, cuenta de avances y anticipos entregados, cuentas por pagar y otros, se tendría como resultado un indicador de capital de trabajo de $ 2.639 y un respaldo de $ 1,42 pesos; para cumplir los compromisos a corto plazo. Lo anterior muestra más claro la realidad y el diagnostico financiero de la entidad.. Ilustración 20. Indicador de endeudamiento. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia La participación de los acreedores por cada peso en activos de la compañía es del 99,8%, lo que denota un endeudamiento alto. Para diciembre de 2015 el porcentaje se encontraba en.

(62) 62 99,9%. No obstante, si a dichas cifras le segmentamos de la misma manera que en el cálculo del indicador anterior, solo cuentas de funcionamiento y operación; el resultado es de 50,15% de endeudamiento. Lo que sitúa a la compañía dentro del rango del mercado colombiano.. Ilustración 21. Indicador de margen de utilidad. Fuente: [Bustamante, Roncancio, 2018]. Elaboración propia Las ventas de la compañía generan un 0,87% de utilidad. Por cada peso en ventas un 0,87% se transforma en utilidad. Para diciembre de 2015 el porcentaje se encontraba en el -1,23%. Indicador bastante bajo, lo que muestra que los costos de operación y funcionamiento son altos.. Tabla 2. Cobertura en servicio de medidores MUNICIPIO. CUMARAL PUERTO LLERAS PUERTO RICO GUAMAL PUERTO CONCORDIA MACARENA URIBE DORADO FUENTE DE ORO SAN CARLOS DE GUAROA MAPIRIPAN CABUYARO SAN JUAN DE ARAMA. NUMERO DE MEDIDORES. 811 745 968 2552 0 1 31 26 1708 933 0 662 767 9204. NUMERO DE DOMICILIOS. 3830 954 1353 2818 589 974 463 407 1979 1564 435 805 1226 17397. COBERTURA. 21,17% 78,09% 71,54% 90,56% 0% 0,10% 6,70% 6,39% 86,31% 59,65% 0% 82,24% 62,56%. Fuente: Edesa – Dirección comercial En la tabla anterior, se puede observar que para el caso de la cobertura en la micro.

(63) 63 medición es de un 55% en promedio. Lo cual muestra que en la operación y facturación existe una gran cantidad de agua no contabilizada y cobrada, lo cual podría mejorar la unidad de ingresos de la compañía, en caso de fortalecer la instalación y cobertura de los medidores en los municipios. Limitaciones y fortalezas. El trabajo de análisis de limitaciones y fortalezas fue establecido, luego de reuniones con cada una de las áreas. En dichas reuniones se le solicito al funcionario asignado que respondiera verbalmente desde los datos financieros, la perspectiva del rol que maneja y desde la percepción del estado actual de la compañía. Cuáles eran las debilidades y puntos a favor que muestra EDESA S.A E.S.P.. Adicionalmente en reunión con la gerencia, desde su óptica administrativa, expuso su análisis y proyección a corto y largo plazo, con el fin de mejorar la rentabilidad de la compañía. De igual forma cada una de las siguientes líneas contiene, el análisis de los investigadores y su percepción profesional; producto del diagnóstico efectuado.. A continuación, se expone el resumen de dichas limitaciones, fortalezas y proyecciones gerenciales:. Limitaciones. En los últimos 2 años, viene sufriendo de déficit de efectivo, lo cual ha generado.

(64) 64 acumulación de cuentas x pagar, las cuales generan traumatismo en los diferentes frentes operativos. Se observan indicadores financieros altos, a razón de inclusión de dineros de inversión, en las cuentas de balance de EDESA en su mayoría se ven afectadas por los altos volúmenes de dinero por concepto de la administración de recursos a terceros y la adjudicación de contratos con recursos del gobierno departamental. Margen de utilidad operativa bajo y nivel de endeudamiento elevado del 99,8% Perdida operacional en más del 80% de los municipios operados Seguimiento a Solicitudes, Peticiones, Quejas, Reclamos y denuncias con una plataforma desactualizada. Ampliar y Mejoramiento los Canales de Recaudo, a razón de que el índice de rotación de cartera se encuentra en un 72% y del total de la misma ($4.365 mill). Un 30% se encuentra en difícil cobro. Asumir costos y gastos asociados en el desarrollo de los proyectos formulados que se contratan por la Entidad - Área de Planeación. Sanciones y multas ambientales por falta de trámites y renovación de permisos ante la corporación ambiental regional - Área de Planeación. Se carece del sistema de respaldo y/o contingencia municipal que abastezca la adecuada prestación del servicio de agua potable - Área Operativa. Incidencia política en la prestación del servicio- Áreas Operativa y Comercial. Disminución de las unidades de negocio de la entidad. Pagos no estimados por demandas contra la entidad. Tablero de control para el acueducto regional del Ariari..

Figure

+7

Documento similar

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Luis Miguel Utrera Navarrete ha presentado la relación de Bienes y Actividades siguientes para la legislatura de 2015-2019, según constan inscritos en el