Diseño de un Esquema XBRL para el Intercambio de Información para la Conciliación Bancaria en la Empresa Confecciones Fénix

64

0

0

Texto completo

(2) “No debemos tener miedo a confrontarnos, hasta los planetas chocan y del caos nacen las estrellas”. Charles Chaplin.

(3) Este proyecto significa mucho para mí, es una de las pruebas importantes en mi vida, por ello quiero dedicarlo en primer lugar a mí, por seguir el buen camino del saber. A mis padres por haberme inculcado los valores necesarios para conducirme de una forma correcta, por enseñarme acerca de la sinceridad y a ponerle empeño a todo lo que hago. A mi novio Julio César por darme fuerzas cuando las he necesitado además de comprenderme y de confiar en mí..

(4) Agradezco de forma especial al Ing. Adrián González Oliva por confiar en mí. A Yaribel Jova Villalobo, Jefa del departamento en el Área Comercial en la Sucursal de BANDEC 4321, por su tiempo y dedicación. A María de Los Ángeles Aneiros Alonso y a Ana de la Caridad Ferrer Sosa, ambas Especialistas en Gestión Económica en la empresa Confecciones Fénix, por compartir sus experiencias laborales conmigo. A todos mis amigos que me han ayudado en la realización de este proyecto..

(5) Resumen El contexto empresarial cubano produce continuamente grandes volúmenes de información contable, ya sea como parte de los procesos internos o de sus interrelaciones con el macro entorno. Los avances en materia de tecnologías de información y comunicaciones posibilitan que el flujo e intercambio de información se produzca con mayor agilidad y menor costo que las formas tradicionales, a tal punto que se integren y automaticen muchos de los procesos de intercambio de información. Sin embargo, la heterogeneidad de las estructuras y significados en que se puede expresar la información contable financiera es una limitación que atenta en contra de la continuidad de la automatización. Esta es la situación a la que hoy se enfrenta la empresa de Confecciones Fénix en los procesos de conciliación con el banco de crédito y comercio, donde la falta de homogeneidad que existe entre la estructura de información que se publica en la plataforma VirtualBandec y la que “entiende” Versat® (Fénix). Esto provoca que se incurran en gastos adicionales (por concepto de impresión y mano de obra) y aumento en los riesgos de errores de manipulación de datos. Las soluciones existentes para abordar este problema utilizan tecnologías que derivan en XML y para el contexto de la información contable es XBRL la más adecuada y sugerida por la comunidad científica. En esta investigación se propone el diseño e implementación de un esquema XBRL para estructurar y capturar el significado de los conceptos e interrelaciones de la información que se intercambia en el proceso de conciliación bancaria de la empresa Confecciones Fénix. Luego de implementar la taxonomía, vínculos bases y documento instancia, se comprobó la capacidad de expresión de estas estructuras para intercambiar la información de conciliación..

(6) Summary Business environment in Cuba continuously produces large volumes of accounting information, whether as part of its internal processes or its interaction with the macro environment. Advances in information technology and communications makes possible the flow and exchange of information occurs with greater agility and lower cost than traditional ways, to the extent that integrate and automate many of the processes of information exchange. However, the heterogeneity of the structures and meanings that can be expressed in financial and accounting information is a limitation, which goes against the continuity of automation. This is the actual situation Fenix in the process of conciliation with the bank of credit and trade, where the lack of homogeneity between the structure of information published on the platform VirtualBandec "do not understands" VERSAT ® (Fenix). This causes to incur in additional expenses (by mean of printing and labor) and increase the risk of errors in data manipulation. Existing approach uses XML-derived technologies and XBRL, at the context of accounting information, is the most appropriate and suggested by the scientific community. This research proposes the design and implementation of an XBRL schema to structure and capture the meaning of the concepts and. its. interrelationships of the information exchanged in the process of Fenix´s bank conciliation. After implementing the taxonomy, links, databases and document analysis, we checked the ability of expression of these structures to exchange information for the conciliation..

(7) Índice. INTRODUCCIÓN ......................................................................................................................... 1 MARCO TEÓRICO–REFERENCIAL DE LA INVESTIGACIÓN ................................................. 4. 1.1. El intercambio de información en los procesos contables. .............................5. 1.2. Heterogeneidad en la información contable y financiera. ...............................6. 1.3. Soluciones existentes para el intercambio de información. ............................8. 1.3.1 Lenguaje Extensible de Marcado (XML). .....................................................8 1.3.2 Plataforma de descripción de recursos (RDF). ..........................................10 1.3.3 Ontologías. ................................................................................................11 1.3.4 Lenguaje de reportes de negocios (XBRL). ...............................................12 1.4. Conclusiones Parciales. ...............................................................................17. DISEÑO DE LAS ESTRUCTURAS DE LOS DOCUMENTOS XBRL ...................................... 19. 2.1. Caracterización de la empresa Confecciones Fénix. ....................................20. 2.2. Proceso de conciliación bancaria en la empresa Confecciones Fénix. .........21. 2.3 Diseño de las estructuras de documentos XBRL. ............................................23 2.3.1 Diseño de la taxonomía XBRL. .................................................................25 2.3.2 Diseño de las bases de vínculos. ..............................................................29 2.3.3 Diseño del documento instancia. ...............................................................32 2.4 Conclusiones parciales. ...................................................................................35 VALIDACIÓN DE LA HIPÓTESIS DE INVESTIGACIÓN ......................................................... 37. 3.1 Esquema XBRL FenixBandec. ........................................................................38 3.2 Taxonomía XBRL FenixBandec. ......................................................................39 3.3 Base de vínculos FenixBandec. .......................................................................43 3.4 Documento instancia de FenixBandec. ............................................................45.

(8) 3.5 Validación del esquema FenixBandec. ............................................................46 3.6 Conclusiones Parciales. ..................................................................................48 CONCLUSIONES GENERALES .............................................................................................. 49 RECOMENDACIONES ............................................................................................................. 50 BIBLIOGRAFÍA .............................................................................................................................. ANEXOS .........................................................................................................................................

(9) INTRODUCCIÓN Con el advenimiento de los nuevos cambios que la humanidad afronta al constituirse como una sociedad globalizada, rompiendo fronteras y límites geográficos, las implicaciones económicas y de desarrollo también han cambiado con suma radicalidad. En la actualidad se reconoce el papel preponderante que asume la Información como nuevo recurso y factor económico, fundamentado en el planteamiento de algunos autores al denominar los actuales tiempos como la era de la Información y del Conocimiento. En las organizaciones se producen constantemente información como parte de los distintos procesos empresariales. La información que se produce en un proceso sirve de entrada primaria a otro. El resultado de este intercambio de información son las interrelaciones entre los componentes de los sistemas organizacionales. El intercambio de información contable y financiera ha tomado un papel protagónico en el ámbito empresarial. Se evidencia un crecimiento acelerado en cuanto a las relaciones existentes entre las empresas y las instituciones bancarias, tributarias, de gobierno y sucursales, entre otras. Al mismo tiempo, el desarrollo de la computación ha permitido un incremento considerable en la implementación de herramientas informáticas que de una forma u otra logran automatizar procesos complejos que se realizan en el área contable y financiera de cualquier entidad. Su propia evolución y variedad ha traído consigo diversas formas de almacenar, gestionar y emitir las informaciones contables y financieras, lo que provoca una marcada heterogeneidad semántica y sintáctica en la representación de la información. En algunos países tanto en el continente americano como en el europeo se ha apostado por el uso del Lenguaje Extensible de Reportes de Negocios (XBRL, por sus siglas en inglés) como solución para reducir el problema de la heterogeneidad semántica y sintáctica de la información contable y financiera.. 1.

(10) Los estudios realizados en Cuba hasta el momento en el plano teórico – metodológico no logran extender sus propuestas a dimensiones prácticas, en parte, porque se carece de consensos en cuanto a la creación de bases semánticas comunes que expresen los conceptos contables en el contexto del país. Algunas de las investigaciones a las que se hace referencia son: dos trabajos de diploma en la Universidad Central de Las Villas(Carvajal Gil, 2008, Más Arteaga, 2010) y un trabajo presentado por informáticos de la Universidad de Ciencias Informáticas y la Dirección de Política Contable del Ministerio de Finanzas y Precios(González Brito, 2009). Sin embargo el alcance de estas investigaciones no satisfacen las necesidades prácticas de las organizaciones, debido a que encuentran limitaciones teóricoprácticas y práctica-metodológicas. Todo lo expuesto hasta ahora constituye en síntesis la situación problémica de la investigación y del que se deriva el siguiente problema científico: ¿Cómo implementar un esquema basado en XBRL que permita reducir la heterogeneidad sintáctica y semántica de la información a intercambiar en el proceso de conciliación bancaria de la empresa Confecciones Fénix? Por lo que se plantea como hipótesis: Si se implementa un esquema basado en XBRL y adecuado al contexto cubano se contribuirá a reducir la heterogeneidad sintáctica y semántica de la información a intercambiar en el proceso de conciliación bancaria de la empresa Confecciones Fénix. Para dar cumplimiento a la hipótesis de investigación se proponen los objetivos del trabajo. Objetivo General: Implementar un esquema basado en XBRL para el intercambio de información en el proceso de conciliación bancaria en la empresa Confecciones Fénix. Objetivos Específicos: 2.

(11) 1. Revisar la bibliografía existente en materia de intercambio de información contable y financiera que permita construir un marco teórico referencial de la manera que se ha abordado el problema científico en el mundo y en Cuba. 2. Diseñar el esquema XBRL que se adapte a las capacidades y necesidades de información de ambos actores. 3. Validar la hipótesis de investigación a través de la aplicación de la propuesta de solución en la Empresa Confecciones Fénix de Villa Clara. Las principales fuentes bibliográficas a utilizar se encuentran en revistas electrónicas de prestigio científico e indexado en la Base de Datos Ebsco. Como limitaciones para la ejecución de esta investigación se presentan: los pocos estudios publicados, escasa bibliografía en el contexto cubano y restricciones de tiempo. La presentación del informe final se ha estructurado en tres partes: un primer capítulo, que comprende el marco teórico referencial, enfocado en el XBRL como solución para el intercambio de información contable y financiera. Un segundo capítulo, donde se diseñan las estructuras XBRL para el contexto cubano. El tercer capítulo, aplica la taxonomía en el intercambio de la información entre la entidad Confecciones Fénix de Villa Clara con la Sucursal BANDEC 4321 ubicada en el municipio de Santa Clara. Para conducir la estrategia de solución se seguirá el método general de solución de problemas. Para la obtención de información se apoyará en entrevistas, cuestionarios y observación directa. Además de herramientas computacionales que asistan en el diseño de las estructuras.. 3.

(12) 1. José Ingenieros. MARCO TEÓRICO–REFERENCIAL DE LA INVESTIGACIÓN A partir de las fuentes bibliográficas consultadas se muestra en este primer capítulo de la investigación los principales problemas existentes en. el intercambio de. información durante los procesos contables, además se aborda acerca de la heterogeneidad sintáctica y semántica existente en las informaciones contablesfinancieras. En otro epígrafe son abordadas las soluciones existentes para homogenizar las informaciones a intercambiar. Por último para concluir el capítulo se presentan las conclusiones a las que se arribaron al terminar el capítulo.. 4.

(13) 1.1 El intercambio de información en los procesos contables No hay duda que con la evolución de la Informática y así de los Sistemas Informáticos utilizados en las empresas, en primer lugar, aparece un ahorro de tiempo, ya que la información viaja por redes de comunicación y en segundo lugar, se producen menos errores, ya que el proceso está completamente automatizado y los ordenadores se equivocan menos. Además puede haber un importante ahorro en dinero, dependiendo de lo que cueste enviar la información que se necesitan intercambiar con los clientes, proveedores, instituciones bancarias, de gobierno.. Figura 1.1. Procesos que intervienen en el intercambio de información contable.. Estar centrado en el uso del papel, presenta dos inconvenientes. En primer lugar, la lentitud. Documentos que se generan en ordenadores que procesan la información a gran velocidad, posteriormente sufren retrasos producidos al tener que procesarse de forma manual en las empresas. Por este motivo, muchas empresas utilizan el correo y el fax como medio para enviar sus documentos, pero este procedimiento no está exento de inconvenientes, debido a que el correo electrónico no está normalizado y, salvo que el cliente y el proveedor acuerden previamente componer de alguna forma sus mensajes, exige que el receptor traduzca los documentos 5.

(14) recibidos. Además, el uso de mero correo electrónico no es un medio seguro para realizar las transmisiones comerciales ni garantiza su confidencialidad. El fax, ha agilizado en buena medida la gestión, sin embargo se mantiene otro problema: la diversidad de modelos de facturas, pedidos, hojas de precios, etc. Esta falta de normalización es causa de muchos errores administrativos. Un ejemplo claro es cuando una primera empresa extrae la información necesaria de la base de datos del sistema informático contable e imprime los documentos necesarios. Estos documentos se envían por correo a la otra empresa, quien debe introducir de nuevo los datos en su sistema informático. Por lo tanto, en el procedimiento tradicional frecuentemente se producen redundancias ya que los documentos que se imprimen en una empresa se introducen manualmente por sus empleados en el sistema informático de la otra(Morea, 2012). La evolución de los sistemas de información debe conducir a una forma alternativa de pensar en el problema de la heterogeneidad de las fuentes, el acceso a la información,. así. como. su. representación,. organización,. estructuración. y. almacenamiento(Alonso Martínez, 2009). 1.2 Heterogeneidad en la información contable y financiera La diversidad de sistemas, subsistemas y aplicaciones legales que persisten en las organizaciones generó un problema adicional: la heterogeneidad. De tipo sintáctica (diversidad de formatos en los que los datos son expresados) y semántica (diversidad de significados), este “flagelo” ha conseguido reducir a prácticamente nulos los esfuerzos de las organizaciones para estar mejor (Rodríguez Ortíz, 2009). La revolución de las tecnologías de la información produce grandes volúmenes de información. Sin embargo, esa información no siempre es homogénea, y por tanto, fácil de procesar de forma automática. En el caso de la información empresarial, es habitual encontrar los resultados de las empresas en páginas Web, documentos PDF, Word, hojas Excel. El intercambio de información entre empresas y organismos reguladores se produce habitualmente de forma electrónica, pero utilizando distintos 6.

(15) formatos realizados a medida para solucionar problemas específicos. Los grupos empresariales reciben información de sus filiales en otros tantos formatos. Los inversores y analistas deben acceder a diversas fuentes de información, cada uno con su propio formato. Incluso es habitual ver departamentos de una misma empresa utilizando distintos formatos, distintas fuentes de información, utilizando diferentes “versiones” de la realidad empresarial: los gastos de personal según el departamento de Recursos Humanos (RRHH), los gastos de personal según Control de Gestión y los gastos de personal según Finanzas. La homogeneización de la información empresarial es un problema realmente complejo(Padial Morrilla, 2010). El advenimiento de nuevos estándares de datos con el incremento de las capacidades de almacenamiento de los ordenadores, hacen que las organizaciones se enfrenten continuamente a escenarios informativos cada vez más diversos. La no existencia de un formato estándar de datos, da al traste con los esfuerzos de estandarización de la información almacenada(Rodríguez Ortíz, 2009). Los sistemas de información tienen que lidiar con una gran variedad de formatos para el intercambio de información entre los procesos empresariales, lo que limita su interoperabilidad, es decir la operatividad de los sistemas con esta información debido a que no siempre encuentran ésta en un mismo formato y a veces es difícil cambiarla al que se requiere. La comunidad científica ha tomado estrategias para disminuir la heterogeneidad sintáctica tratando de que toda la información que fluye entre y a través de los flujos de trabajos converja hacia un mismo formato, evitando así que la información final sea heterogénea; otra medida que se ha tomado para resolver este problema es implementando sistemas flexibles a varios de estos formatos logrando así que el impacto de este no disminuya la interoperabilidad de la información que a su vez se necesita para ayudarles para tomar mejores decisiones, ser más ágiles como organización y tener una mayor comprensión de sus negocios(Alonso Martínez, 2009). 7.

(16) 1.3 Soluciones existentes para el intercambio de información No obstante de que sigue existiendo una falta de integración influida en gran medida por las heterogeneidades sintácticas y semánticas entre trasmisores y receptores de información, se ha evidenciado un avance marcado en cuanto a la elaboración de estándares que permiten en gran medida dar continuidad a los procesos de intercambio de datos inter-organizacionales. 1.3.1 Lenguaje Extensible de Marcado (XML) De acuerdo a la definición del World Wide Web Consortium (W3C), XML es un formato de texto, sencillo y flexible, desarrollado en 1960 por IBM. Aunque originalmente diseñado para la publicación de información, tiene un papel cada vez más importante en el intercambio electrónico en Internet. Es calificado además como una mejora el lenguaje HTML y clasificado como un lenguaje de lenguajes porque es utilizado para describir otros lenguajes que permiten construir documentos electrónicos(Nacho, 2004). Este estándar no define ninguna semántica; es decir, es responsabilidad del desarrollador de aplicaciones definir qué hacer al procesar un fichero XML, qué significado dar a cada campo. Por tanto, XML únicamente define una sintaxis para expresar texto marcado. Ventajas del XML . Es un lenguaje fácil de leer, tanto por humanos como por máquinas.. . Es autocontenido: en un documento XML se describen los valores de los datos pero también su estructura y los nombres de sus campos.. . Gracias a su estructura jerárquica, permite representar prácticamente cualquier estructura de datos de una forma sencilla: listas, registros, árboles…. . Es independiente de la plataforma tecnológica: se puede encontrar utilidades y librerías para manejar documentos XML en cualquier sistema operativo y para cualquier lenguaje de programación.. 8.

(17) . El uso de una sintaxis estricta permite un tratamiento eficiente por herramientas adecuadas.. El despliegue de XML es ya un hecho indiscutible. Es la base para todas las modernas tecnologías de intercambio de información (XBRL, Web Services, RSS, RDF) y forma parte de las principales plataformas para el desarrollo de software, como Java o .NET. El número de soluciones disponibles es extraordinario y en constante crecimiento. Los tipos de datos tienen diferentes formas de representarse en cada lenguaje de programación. En el mundo de las tecnologías XML, la representación de tipos de datos se denomina de forma genérica esquemas XML (el término esquema proviene del mundo de las bases de datos relacionales, donde se utiliza para describir la estructura de los datos almacenados en tablas relacionales). Existen distintos lenguajes para representar esquemas XML. Por ejemplo: DTD, XML Schema o RELAX NG. Fue el primer lenguaje de esquemas utilizado en XML. De hecho, ya existía para SGML. Sin embargo, DTD tiene importantes carencias, entre las que se puede destacar: . El uso de una sintaxis específica distinta a la de XML: utiliza la sintaxis EBNF (Extended Backus Naur Form).. . La falta de soporte de espacios de nombres.. . La imposibilidad de expresar ciertas restricciones de un documento XML.. . Por ello, su uso ha decaído bastante frente a otros lenguajes de esquemas más modernos como XML Schema.. Es el lenguaje de esquemas que goza de mayor aceptación en la actualidad y de hecho, es utilizado por XBRL. XML Schema alcanzó el grado de recomendación por el W3C en Mayo de 2001, y al igual que XML, goza de gran soporte por parte de la industria del software.. 9.

(18) El uso de esquemas en general, y de XML Schema en particular, aporta grandes beneficios para el tratamiento de la información. Se pueden destacar: . Un esquema define documentos con una estructura común. De esta forma, el tratamiento automatizado por aplicaciones se simplifica.. . Las comprobaciones de adecuación de un documento a su esquema se pueden realizar mediante herramientas de mercado (validadores), en lugar de utilizar desarrollos a medida. De esta forma, se mejora la calidad y se reduce el tiempo necesario para desarrollar nuevas aplicaciones.. . Se reutiliza software de mercado. Además de validadores, existe un gran número de aplicaciones que permite sacar un mayor partido a los esquemas XML. Por ejemplo, generadores de documentos de prueba, utilidades de extracción y almacenamiento en bases de datos, editores, entornos de desarrollo rápido.. . Los desarrollos pueden basarse en los tipos datos asociados a los componentes de un esquema en lugar de en los componentes en sí. De esta forma, se pueden conseguir desarrollos más flexibles y mayores posibilidades de reutilización de código.. . Reutilización de definiciones a nivel global. Gracias al uso de espacios de nombres y la posibilidad de importación de esquemas, es posible reutilizar conceptos definidos por distintos organismos en un esfuerzo global por facilitar el tratamiento de la información. Además de los esquemas en sí, es posible reutilizar software que trate con ellos.. 1.3.2 Plataforma de descripción de recursos (RDF) RDF se basa en los estándares de URIs (Uniform Resource Identifier por sus siglas en inglés) y Unicode. Es un dialecto de XML para especificar metadatos o recursos. Un recurso es un ente que se identifica con URI. Ofrece una convención sintáctica y un modelo de datos simple para representar la semántica de los datos procesable por un computador. Permite crear metadatos sobre un documento como un ente individual. RDF da la forma de representación de información acerca de los recursos que pueden ser identificadas en la web. 10.

(19) Su origen se debe a Ramanathan V. Guha cuando trabajaba en Apple Computer en su forma inicial conocida como MCF, más tarde continuada durante su etapa en Netscape Communications Corporation. Este modelo se basa en la idea de convertir las declaraciones de los recursos en expresiones con la forma sujeto-predicadoobjeto. El sujeto es el recurso, es decir aquello que se está describiendo. El predicado es la propiedad o relación que se desea establecer acerca del recurso. Por último, el objeto es el valor de la propiedad o el otro recurso con el que se establece la relación. La combinación de RDF con otras herramientas como RDF Schema y OWL (Web Ontology Language, por sus siglas en inglés) permite añadir significado a las páginas, y es una de las tecnologías esenciales de la Web semántica. 1.3.3 Ontologías Permiten trabajar con conceptos, en lugar de palabras claves, en los sistemas de recuperación de información. Desde el punto de vista de las fuentes de información, éstas describen el contenido de los repositorios de datos independientemente de la representación sintáctica de los mismos, posibilitando su integración semántica. Según Thomas Gruber (2003) “Una ontología es una especificación explícita de una conceptualización”. Una conceptualización es una abstracción, una vista simplificada del mundo que queremos representar. Una ontología no es una base de datos ni un programa: porque tienen sus propios formatos internos, no es una conceptualización: porque no es una especificación, es sólo una vista, ni una tabla de contenidos: aunque una taxonomía sí es una ontología. Las ontologías son acuerdos, en un contexto social, para cubrir una serie de objetivos. Se crean, entre otras cosas, para: Permitir el intercambio de datos entre programas. Simplificar la unificación (o traducción) de distintas representaciones. Facilitar la comunicación entre personas.. 11.

(20) Las ontologías tienen los siguientes componentes que servirán para representar el conocimiento de algún dominio Conceptos: son las ideas básicas que se intentan formalizar. Los conceptos pueden ser clases de objetos, métodos, planes, estrategias, procesos de razonamiento, etc. Relaciones: representan la interacción y enlace entre los conceptos del dominio. Suelen formar la taxonomía del dominio. Por ejemplo: subclase-de, parte-de, parte-exhaustiva-de, conectado-a, etc. Funciones: son un tipo concreto de relación donde se identifica un elemento mediante el cálculo de una función que considera varios elementos de la ontología. Por ejemplo, pueden parecer funciones como categorizar-clase, asignarfecha, etc. Instancias: se utilizan para representar objetos determinados de un concepto. Axiomas: son teoremas que se declaran sobre relaciones que deben cumplir los elementos de la ontología. 1.3.4 Lenguaje de reportes de negocios (XBRL) En abril de 1998, Charles Hoffman, un auditor de la firma Knight Vale and Gregory, empieza a estudiar cómo XML podría utilizarse para reporting financiero. En septiembre, comunica sus conclusiones a la AICPA (el mayor colegio de auditores públicos de USA), que en esos momentos tenía en marcha un programa, la Hight Tech Task Force, para analizar la aplicación de nuevas tecnologías. La AICPA, con el apoyo de Knight Vale and Gregory, lanza un proyecto para desarrollar un prototipo para representar un conjunto de estados financieros, siguiendo las directrices de los estudios de Charles Hoffman. Los resultados de este proyecto se presentan a la High Tech Task Force en Enero de 1999 y los responsables del proyecto, Charles Hoffman y Wayne Harding, convencen a la AICPA de la relevancia de XML. 12.

(21) En Julio de 1999, la AICPA aporta fondos para un proyecto que se denomina XFRML (Extensible Financial Reporting Markup Language, por sus siglas en inglés), al que se unen 12 empresas: Arthur Andersen LLP, Deloitte & Touche LLP, entre otras. El primer prototipo de XFRML se finaliza en Octubre de 1999 y se utiliza para representar los estados contables de 10 compañías. En Abril de 2000, el nombre de la organización se cambia oficialmente a XBRL. El cambio de nombre es acertado, ya que como posteriormente se vería, XBRL no se limita únicamente a información financiera. En Julio de 2000, XBRL anuncia la creación de la versión 1.0 del estándar. Por entonces, el número de miembros de la organización asciende a 50. En Agosto del mismo año, Bill Gates anuncia la incorporación de XML como pieza básica de la plataforma .NET y en Octubre, Arthur Levitt, presidente de la SEC, reconoce la importancia de XBRL y recomienda su desarrollo. Habitualmente se hace énfasis en XBRL como lenguaje de intercambio electrónico de información financiera. De hecho, la Web oficial de XBRL Internacional lo define como: Un lenguaje para la comunicación electrónica de datos financieros y de negocio que está revolucionando el reporte empresarial en el mundo. Aporta grandes beneficios en la preparación, análisis y comunicación de información de negocio. Ofrece reducción de costes, mayor eficiencia y mejorada precisión y fiabilidad a todos los implicados en el suministro o uso de datos financieros. Se puede afirmar que XBRL es más que un lenguaje electrónico. Es una iniciativa internacional que tiene como objetivo estandarizar la representación electrónica de información empresarial. Esta iniciativa está soportada por un consorcio: XBRL Internacional, formado por más de 450 empresas y representado en el mundo por jurisdicciones en unos 20 países.. 13.

(22) El uso de XBRL no implica una homogeneización global de los conceptos contables. XBRL ha sido desarrollado por expertos contables muy conscientes de la complejidad de la realidad empresarial. El lenguaje se ha diseñado para adaptarse a las distintas normas de cada país, de cada industria o a las peculiaridades de cada empresa. XBRL es, ante todo, flexible. Cada dato que se quiere comunicar se acompaña de una etiqueta o marca que identifica de forma unívoca el concepto financiero representado. De hecho, esta es la idea básica de todos los estándares basados en XML. Ha sido diseñado específicamente para cubrir las necesidades de reporte de información empresarial. Además de permitir el marcado de elementos mediante identificadores, permite añadir información adicional: tipo de concepto (monetario, un ratio, un porcentaje), cómo se expresa en diversos lenguajes o dónde se encuentran las normas contables que lo definen. También permite añadir información de cómo se relacionan estos elementos entre sí: qué elementos son el agregado de otros, en qué posición deberían aparecer respecto al resto en un informe. Las especificaciones del lenguaje XBRL no definen por sí mismas conceptos de negocio, sino que establecen el lenguaje en el que se expresan las taxonomías. Son las taxonomías las que definen los conceptos. La definición de conceptos es lo que habitualmente se conoce como meta datos: datos que describen datos. Mientras que un conjunto de valores concretos para estos conceptos es lo que se conoce simplemente como datos, las taxonomías son los meta datos de la información de negocios. La idea de la extensión de taxonomías es poder crear nuevas taxonomías que importan otras taxonomías existentes, pero incorporando información adicional, una taxonomía que defina conceptos generales a nivel internacional, podría ser extendida por un país para adaptarla a su legislación local. A su vez, esta taxonomía nacional podría ser extendida por distintos sectores industriales, que a su vez podrían ser extendidas por empresas para adaptarla a sus necesidades de reporte interno.. 14.

(23) El esquema de una taxonomía define los conceptos que la componen junto con sus propiedades más básicas. Cada concepto de negocio se representa mediante un elemento del esquema. Por tanto, cada concepto de negocio tiene asociado un espacio de nombre más un nombre local. Esta facilidad va a permitir identificar de forma inequívoca el concepto referido. Las propiedades básicas del concepto se expresarán como atributos del elemento. El valor que tomen estas propiedades condicionará la forma en que se deben representar sus hechos en un informe XBRL: . Tipo de dato: ¿el valor que puede tomar el concepto es monetario, un porcentaje, un texto? Se podrá utilizar los tipos predefinidos de XBRL o aprovechar la potencia de XML Schema para definir nuevos tipos.. . Tipo de período: habitualmente se encontrará tres tipos de comportamiento de conceptos con respecto al tiempo: Atemporales. Ciertos conceptos son por lo general invariantes en el tiempo. Por ejemplo, la industria en la que se encuadra una empresa (esto es una simplificación, ya que la actividad de una empresa podría variar en el tiempo, como consecuencia de una absorción por ejemplo). De tipo instantáneo: el valor que toma el concepto está referido a un instante en el tiempo; por tanto, a la hora de expresar hechos, se debe acompañar de una fecha para que tenga sentido (cierre de 2006, 10 de diciembre de 2005,...). Se les denomina también de naturaleza de balance, ya que es algo que caracteriza a los elementos que componen un balance contable. De tipo intervalo: el valor que toma el concepto está referido a un intervalo de tiempo (10 de enero a 10 de febrero, primer trimestre de 2006,...). También se conocen como elementos de naturaleza de flujo.. . Atributo de balance: esta propiedad permite distinguir elementos contables de naturaleza de crédito de los de naturaleza de débito. Se trata de un atributo opcional, ya que solamente aplica a algunos conceptos financieros. Este atributo 15.

(24) permite una interpretación adecuada del signo y la restricción de ciertas operaciones que desde un punto de vista contable no tienen sentido. Además de estas propiedades predefinidas, dada la flexibilidad de XBRL, es posible introducir propiedades definidas por el usuario. XBRL también permite describir valores concretos (o hechos) relativos a los conceptos definidos en las taxonomías. Este es el escenario típico de reguladores de grupos empresariales, que demandan información a sus entidades reguladas y a sus filiales respectivamente. Las principales características de este escenario son las siguientes: . El receptor de la información es también quien define los conceptos de negocio.. . El objetivo de esta información es analizar la situación de los emisores para tomar algún tipo de decisión.. . Habitualmente se recibe información de un número alto de entidades.. A la hora de construir un sistema para el reporte de información, los usuarios de negocio de este tipo de entornos definen los conceptos de negocio requeridos mediante algún tipo de documentación: leyes, normas, directivas. Otro de los grandes beneficios del uso de XBRL tiene lugar durante el proceso de reporte. El proceso de desarrollo de acuerdo al modelo clásico es propenso a errores; y la mayoría de esos errores no se van a detectar durante el proceso de desarrollo, sino durante el proceso de reporte, haciéndolo más complejo y disminuyendo la calidad del dato. El receptor de la información perderá buena parte del tiempo depurando la información y el tiempo disponible para analizarla se verá reducido. La información puede validarse de acuerdo a las reglas definidas en la taxonomía. La verificación de estas reglas se puede hacer en el lado del emisor; de esta forma, los errores pueden detectarse antes de realizarse el envío oficial de la información. Por tanto, se mejora la calidad y se incrementa el tiempo disponible para analizar la información. 16.

(25) Hay que tener en cuenta que algunos organismos reguladores y empresas pueden recibir información de cientos de entidades. Por tanto, los beneficios descritos se multiplican enormemente. Finalmente, hay que añadir que la disponibilidad de taxonomías públicas permite sinergias con otros proyectos XBRL y simplifica el proceso de diseño de taxonomías locales. Al poder construir sistemas con menos probabilidad de error, se disminuye su coste de desarrollo y mantenimiento. Al poderse depurar en origen la información, se evita el envío de correcciones que incluso puede prevenir la aplicación de multas por retraso la presentación de resultados a los organismos de regulación. Un único sistema puede utilizarse para generar esta información, asociando los conceptos XBRL en cada taxonomía con la información almacenada en los sistemas de la empresa. De esta forma, se reduce el coste de los sistemas, y se simplifica el mantenimiento de las relaciones entre los elementos internos y los conceptos públicos expresados en formato XBRL. Si además, los sistemas internos de la empresa manejan conceptos XBRL de forma nativa, la integración se simplifica y se mejora la transparencia contable. 1.4 Conclusiones Parciales 1. En los procesos de contabilidad se intercambian grandes volúmenes de información dentro y fuera de las organizaciones periódicamente. 2. La heterogeneidad sintáctica y semántica existente en el intercambio de información es una limitante que frena la automatización de los procesos de contabilidad. 3. El problema de la heterogeneidad es un problema ampliamente estudiado y estructurado en el contexto internacional. Las soluciones derivadas del XML son las más utilizadas. 4. El uso del XBRL es la solución más acertada para reducir la heterogeneidad en el intercambio de información contable – financiera.. 17.

(26) 5. En Cuba no se han reconocido taxonomías formales de XBRL para el intercambio de información para los procesos de conciliación.. 18.

(27) Peter Drucker. 2. DISEÑO DE LAS ESTRUCTURAS DE LOS DOCUMENTOS XBRL. Basados en las conclusiones parciales del Marco Teórico Referencial de la investigación se presenta en este capítulo el diseño de las estructuras XBRL así como los conceptos necesarios para el intercambio de información en el proceso de conciliación bancaria entre la empresa Confecciones Fénix y el Banco de Crédito y Comercio(Bandec). La estrategia seguida comienza con la caracterización de la empresa Confecciones Fénix y el análisis del proceso de conciliación. Luego se explica la estructura general adoptada para la construcción de los documentos XBRL, el diseño de la taxonomía, las bases de vínculos y el documento instancia. Por último se presentan las conclusiones parciales a la que se arribó al finalizar el capítulo.. 19.

(28) 2.1 Caracterización de la empresa Confecciones Fénix La empresa Confecciones Fénix, se dedica a la confección de prendas de vestir de todo tipo, donde se destacan principalmente las de mezclilla de algodón 100% y mezclas de algodón con fibras de elasticidad para todas las edades y ambos sexos. El producto estrella de la empresa es el pantalón jeans, tanto masculino como femenino, ejerciendo así una posición de líder en el mercado nacional. Dentro de sus principales clientes en el ámbito nacional se encuentran algunos organismos como MINAZ, MINFAR, MINED, MININT a los que se les brindan servicios de modelajes, tratamiento de lavado y teñido a prendas confeccionadas, y el de la transportación de las cargas. Garantiza además, el posicionamiento de sus marcas (LOBO, 799, FORTE, N&F, HEY) en el mercado de las confecciones en Cuba, con productos competitivos, logrando la satisfacción de las expectativas de los clientes mediante un servicio de excelencia de todos los miembros de la organización. La eficiencia es el resultado de su gestión y sus beneficios le permiten continuar su desarrollo y aporta cada año mayores dividendos al presupuesto del país. Consolida un equipo de trabajo que introduce y aplica modernas técnicas de producción, control y gestión, donde los cuadros por su ética, ejemplo, calificación e iniciativa son los principales inductores del cambio. Constituye un baluarte y ejemplo de la empresa estatal socialista. Es una organización que presta un servicio pleno al cliente y a sus productos, logra niveles de productividad a nivel internacional, ha demostrado, que en el país, se puede hacer ciencia y tecnología de alta calidad en su industria, el equipamiento lo ha renovado y está todo funcionando, la red de computación opera correctamente, hay una gran fortaleza en las fábricas con gran espíritu de trabajo, aporta al estado sistemáticamente, la eficiencia de sus trabajadores y cuadros se caracteriza como una organización estatal socialista de una alta eficiencia, aspecto que los identifica como un centro de referencia para los cursos de post-grados en las confecciones textiles cubanas. 20.

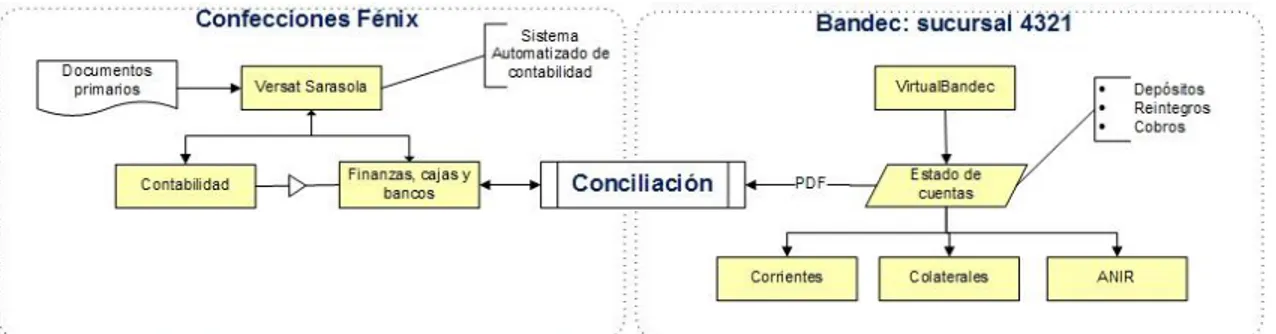

(29) Posee una estructura de Dirección integrada por un Director General y tres direcciones funcionales: Dirección Económica-Financiera, Dirección de Capital Humano y Dirección Técnico-Productiva. Adscripto al Director General cuenta con 9 Unidades Empresariales de Base Productivas(UEBP) dedicadas a la producción de prendas de vestir y 2 que sirven de apoyo a la producción: Abastecimiento Técnico Material, y una unidad de Marketing, Comercialización y Servicios de Transportación (ver Anexo #1). 2.2 Proceso de conciliación bancaria en la empresa Confecciones Fénix La Conciliación Bancaria se hace utilizando el modelo “SC-3-08 Conciliación Bancaria”. Su realización es obligatoria al cierre de cada mes, debiéndose ejecutar siempre el último día hábil, de esta operatoria al cierre de cada período contable se tiene que dejar evidencia documental debidamente certificada. Para la elaboración del modelo la entidad siempre deberá recoger los Estados de Cuentas del último día hábil de operaciones del banco. Se puede hacer de dos formas: partiendo de los saldos de los libros de la empresa para llegar al saldo del banco o partiendo del saldo del banco para llegar a los saldos de los libros de la empresa. En la empresa Confecciones Fénix, este proceso se efectúa comparando el estado de cuentas que emite el banco (Sucursal Bandec 4321) con las operaciones que se han efectuado en la entidad y registradas en el sistema automatizado Versat Sarasola®. El Versat Sarasola® contiene un módulo para la gestión de finanzas, caja y banco en el cual por pedido del usuario se efectúa la conciliación bancaria, este módulo se nutre del módulo de Contabilidad en el cual los usuarios registran las operaciones contables de la entidad. Para operar el módulo se parte de los documentos primarios ya sean cheques certificados o nominativos, transferencias (Orden de Pago), entre otros y se introducen en el sistema los datos en dependencia del instrumento de pago que se esté utilizando.. 21.

(30) Por otra parte el banco publica en la plataforma VirtualBandec 1, a la cual la empresa tiene acceso, el estado de las cuentas (ver Figura 2.1), brindándole la oportunidad de descargarlo en formato PDF e imprimirlo. También se puede consultar la disponibilidad de fondos, los últimos 10 movimientos efectuados y permite realizar los aportes al presupuesto del estado. La empresa cuenta con cinco (5) cuentas bancarias, dos de ellas cuentas corrientes (00 en CUP y 20 CUC). Todas las operaciones que realiza la entidad ya sean cobros y pagos están relacionadas con estas cuentas. El banco las emite diariamente y por la impresión la empresa paga $30.00 CUP mensualmente. Las otras tres cuentas son colaterales o scron (02 en CUP; 05 ANIR y 22 en CUC) y mediante ellas la empresa tiene financiamiento para resarcir sus pérdidas. El estado de estas cuentas el banco las emite mensualmente y la entidad paga por ese servicio $10.00 en CUP. Las mismas se nutren de un 10% en CUP y un 50% en CUC, cuando son efectuados créditos en las cuentas corrientes en el día anterior. La empresa no tiene acceso a las cuentas colaterales, solo cuando la entidad carece de liquidez, es decir, de financiamiento por carta del director se pide al banco debitar la cuenta colateral con crédito entonces a la cuenta corriente para poder operar las finanzas en la empresa.. Figura 2.1 Proceso de conciliación en la empresa Confecciones Fénix.. Cuando son publicados por el banco los estados de las cuentas, que en el caso de las cuentas corrientes diariamente, se introducen en Versat Sarasola®, las operaciones. 1. visible desde www.vb.bandec.cu. 22.

(31) Al pasar al Versat® la información emitida por el banco, el usuario es el que pide realizar la conciliación bancaria, realizándose su emisión de forma mensual según resolución No. 012/2007 del Ministerio de Finanzas y Precios (ver Anexo# 2), en la cual además están contenidos los datos de uso obligatorio. En caso de existir diferencias con el banco las reclamaciones se hacen mediante cartas. En la actualidad, cuando se quiere realizar la conciliación bancaria para identificar las variaciones existentes entre los saldos de las cuentas en la empresa con los saldos de las cuentas de la empresa en el banco existen barreras para la continuidad de la automatización de la información. Se recibe en la entidad los estados de cuentas correspondientes, diariamente se introducen en el sistema automatizado. De esta manera se incurren en gastos por impresión, en gastos de papel, además del riesgo de error humano. No toda la información de los estados de las cuentas son los que se reingresan en el Versat® sino que son las operaciones que signifiquen créditos para la empresa como los depósitos, los reintegros, los cobros por transferencias recibidas, además de las operaciones que significan débitos para la entidad como los cobros por comisiones, los cobros por servicios bancarios donde se incluyen los traspasos automáticos entre cuentas, porque las demás operaciones ya se encuentran contenidas en el sistema dentro del módulo Contabilidad. Debido a que los estados de cuentas se presentan como un reporte en formato PDF, se hace difícil un posterior análisis automatizado con los datos contenidos, por lo tanto para poder continuar la cadena de la automatización de la información contable entre la entidad y el banco se hace necesario homogenizar la información a conciliar. 2.3 Diseño de las estructuras de documentos XBRL Partiendo del análisis del proceso de conciliación bancaria se diseñó la estructura de los documentos de XBRL que se utilizarán para el intercambio de información entre la empresa Confecciones Fénix y Bandec. Está compuesto por relaciones jerárquicas de distintos componentes (ver Figura 2.2), en su segundo nivel se diseñó la 23.

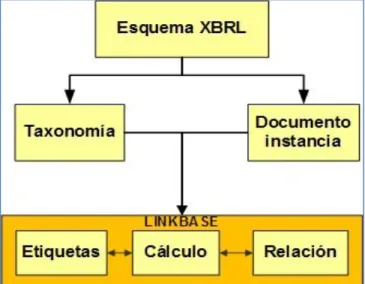

(32) taxonomía de intercambio y el documento instancia. El primero describe las sintaxis, dominio y rango de los conceptos de conciliación a intercambiar. Mientras que el segundo utiliza las definiciones de la taxonomía para establecer los hechos específicos a conciliar.. Figura 2.2. Estructura XBRL Fénix-Bandec.. En el tercer nivel se encentran los documentos que forman las base de vínculos: etiquetas, cálculo y relación. En las definiciones de las etiquetas se declararon en idioma español tanto los conceptos heredados como los específicos de la conciliación. Análogamente a un diccionario bilingüe inglés-español. La base de cálculo relaciona los conceptos de la conciliación bancaria que se originan a partir de relaciones matemáticas de operaciones de la empresa Confecciones Fénix. El último de los documentos que componen la base de vínculo es la relación, que permitió declarar y modelar las relaciones semánticas de los conceptos, utilizando las propiedades que brinda XBRL para este fin. Cada documento tiene dependencia dentro del esquema. La taxonomía y el documento instancia participan de relaciones de validación-expresión. Estos a su vez participan de relaciones con las bases de vínculos para aumentar sus capacidades expresivas. Los documentos de bases de vínculos forman un trinomio indivisible de definición al depender de las funciones de cada uno para su definición.. 24.

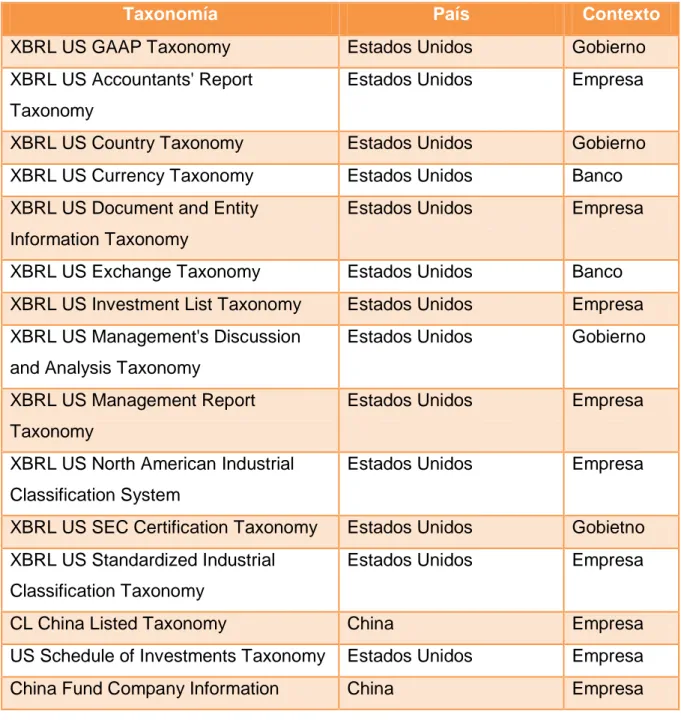

(33) 2.3.1 Diseño de la taxonomía XBRL Para el diseño de la taxonomía a utilizar en el intercambio de información entre Fénix y Bandec se analizaron un total de 25 taxonomías aprobadas por la asociación internacional XBRL (ver Tabla 2.1), todas cumplen con la arquitectura de taxonomías para reportes financieros (FRTA, por sus siglas en inglés). Tabla 2.1. Taxonomías analizadas para el diseño del esquema XBRL FénixBandec.. Taxonomía. País. Contexto. XBRL US GAAP Taxonomy. Estados Unidos. Gobierno. XBRL US Accountants' Report. Estados Unidos. Empresa. XBRL US Country Taxonomy. Estados Unidos. Gobierno. XBRL US Currency Taxonomy. Estados Unidos. Banco. XBRL US Document and Entity. Estados Unidos. Empresa. XBRL US Exchange Taxonomy. Estados Unidos. Banco. XBRL US Investment List Taxonomy. Estados Unidos. Empresa. XBRL US Management's Discussion. Estados Unidos. Gobierno. Estados Unidos. Empresa. Estados Unidos. Empresa. XBRL US SEC Certification Taxonomy. Estados Unidos. Gobietno. XBRL US Standardized Industrial. Estados Unidos. Empresa. CL China Listed Taxonomy. China. Empresa. US Schedule of Investments Taxonomy. Estados Unidos. Empresa. China Fund Company Information. China. Empresa. Taxonomy. Information Taxonomy. and Analysis Taxonomy XBRL US Management Report Taxonomy XBRL US North American Industrial Classification System. Classification Taxonomy. 25.

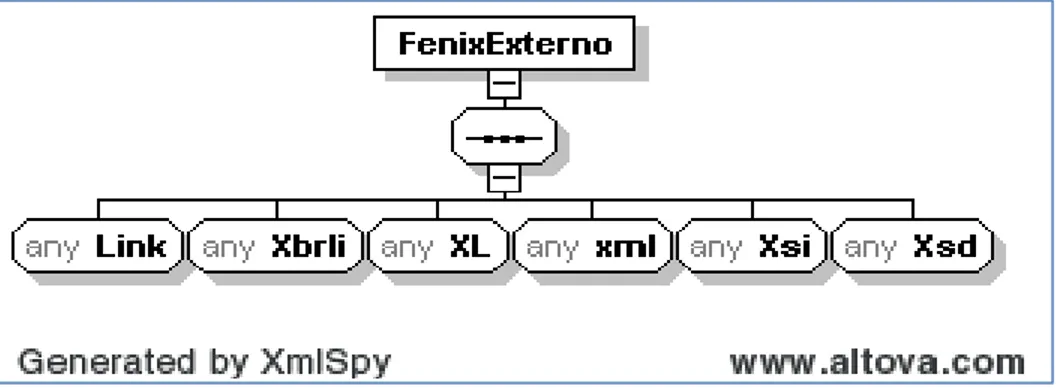

(34) Disclosure Taxonomy US - Mutual Fund Risk Return. Estados Unidos. Empresa. TAXONOMÍA DGI. España. Empresa. TAXONOMÍA ES-BE-FS. España-Bélgica-Francia. Banco. TAXONOMÍA ES-BE-FINREP. España-Bélgica. Banco. TAXONOMÍA IPP. España. Empresa. TAXONOMÍA PGC90. España. Empresa. TAXONOMÍA PGC2007. España. Empresa. TAXONOMÍA ICAL90. España. Gobierno. CONTALOC. España. Gobierno. Summary Taxonomy. No se identificó taxonomía alguna que se adaptara totalmente al contexto de la investigación. Como característica común todas heredan de la taxonomía base propuesta por el consorcio XBRL y definen conceptos específicos de los procesos contables financieros. La mayor proximidad se encontró en la taxonomía IFRS que se basa en las norma internacionales de contabilidad, sin embargo la relación aprovechamiento-complejidad permitió concluir que la forma efectiva del diseño de la taxonomía para la información de conciliación es la del diseño basado en la taxonomía original. Se identificó al conjunto de documentos necesarios para extender la taxonomía, estos desde la perspectiva de lenguajes XML se traducen en tecnologías de marcado que hereda XBRL para conformar sus esquemas. Cada uno de los esquemas definen sus espacios de nombres y ubicados en repositorios públicos en la red de redes con el objetivo de que cualquier aplicación acceda libremente en tiempo real. Es posible el diseño de todos los componentes del esquema XBRL para la empresa Confecciones Fénix aun cuando no se tenga la disponibilidad de los espacios de nombres para los recursos mencionados, sin embargo existe el riesgo de que no se puedan realizar sus validaciones, esta alternativa no es aconsejable cuando se trata de procesos contables. 26.

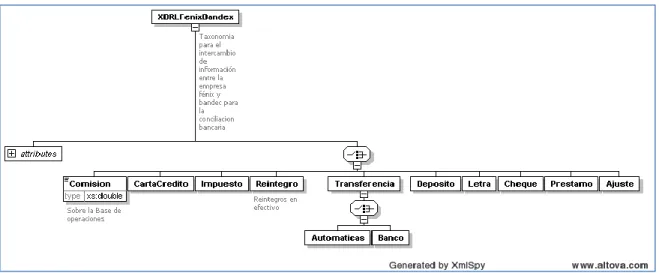

(35) Figura 2.3. Espacio de nombres externos de la taxonomía de Fénix - Bandec.. Por estas razones se decidió crear un nuevo espacio de nombres (ver Figura 2.3) con dominio local, de esta forma no existe la necesidad de realizar conexiones a internet cada vez que se requiera intercambiar la información de conciliación entre Fénix y Bandec. Tabla 2.2. Relación de espacios de nombre requeridos para el diseño de la taxonomía.. Tecnología. Espacio remoto. Espacio local. link. http://www.xbrl.org/2003/linkbase. Xbrl.fce.uclv.edu.cu/bases. xbrli. http://www.xbrl.org/2003/instance. Xbrl.fce.uclv.edu.cu/instancia. xl. http://www.xbrl.org/2003/XLink. Xbrl.fce.uclv.edu.cu/brvinc. xlink. http://www.w3.org/1999/xlink. Xbrl.fce.uclv.edu.cu/w3vinc. xml. http://www.w3.org/XML/1998/nam. Xbrl.fce.uclv.edu.cu/espacios. espace xsi. http://www.w3.org/2001/XMLSche. Xbrl.fce.uclv.edu.cu/esquemas. ma Una vez disponibles los espacios de nombres a utilizar(ver Tabla 2.2) se identificaron los conceptos que se utilizan en los reportes de conciliación (ver Figura 2.4) y que no están en la taxonomía origen, así como los tipos de datos y el grupo de sustitución. Los tipos de datos expresan el dominio y rango del concepto a expresar:. 27.

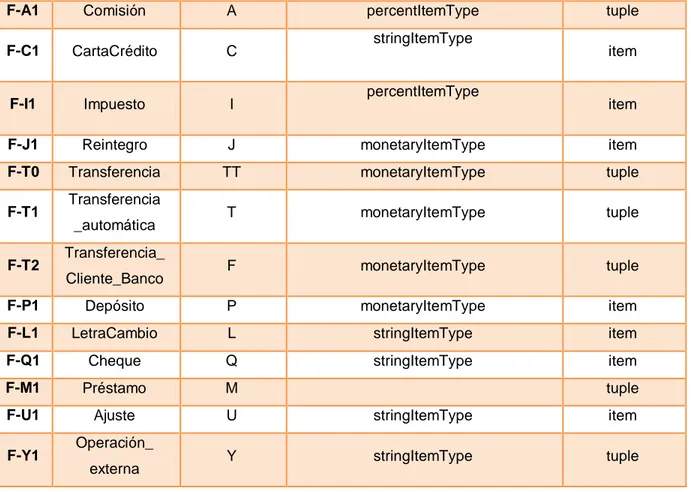

(36) Monetary, se utiliza para conceptos cuyo significado es monetario, toman valores numéricos positivos. Decimal, se utiliza para los conceptos con valores numéricos decimales. Integer, se utiliza para conceptos con valores numéricos en el dominio de los enteros. Date, se utiliza para conceptos cuyos valores están comprendidos en el domino de fecha-hora. String, para conceptos con valores que expresan cadenas de texto en el dominio del alfabeto actual. Boolean, para aquellos conceptos cuyos valores se expresan de forma atómica, “0” o “1”, “verdadero” o “falso”, “si” o ”no” Percent, se utiliza para conceptos cuyos valores se expresan en porciento.. Figura 2.4. Taxonomía XBRL Fénix – Bandec.. Solo se utilizarán dos grupos de sustitución para expresar los conceptos: items y tuple. Cada concepto se expresará como un item y el grupo de conceptos que pertenecen a un mismo hecho contable o necesarios para expresar un hecho contable por fila de reporte se expresaron en tuple. Tabla 2.3. Definición de conceptos y tipos de datos de la taxonomía FenixBandec. ID. Concepto. Abreviación de letra. Tipo de datos XBRL. Grupo de sustitución. 28.

(37) F-A1. Comisión. A. F-C1. CartaCrédito. C. F-I1. Impuesto. I. F-J1. Reintegro. J. monetaryItemType. item. F-T0. Transferencia. TT. monetaryItemType. tuple. T. monetaryItemType. tuple. F. monetaryItemType. tuple. F-T1. F-T2. Transferencia _automática Transferencia_ Cliente_Banco. percentItemType stringItemType. percentItemType. tuple item. item. F-P1. Depósito. P. monetaryItemType. item. F-L1. LetraCambio. L. stringItemType. item. F-Q1. Cheque. Q. stringItemType. item. F-M1. Préstamo. M. F-U1. Ajuste. U. stringItemType. item. Y. stringItemType. tuple. F-Y1. Operación_ externa. tuple. Se tomó en consideración que para los tipos de datos monetarios se utiliza el atributo Balance que puede tomar los valores credit o debit. Este atributo resulta ventajoso para expresar los saldos de las cuentas y operaciones acompañadas del estado débito o crédito. 2.3.2 Diseño de las bases de vínculos Se diseñó las bases de vínculos que permitieron brindar información adicional de los conceptos a través de la modelación de sus relaciones. Si bien el diseño de la taxonomía dota al esquema XBRL de capacidades sintácticas las bases de vínculos las provee de las capacidades semánticas.. Figura 2.5. Diseño de la base de vínculo FénixBandec.. 29.

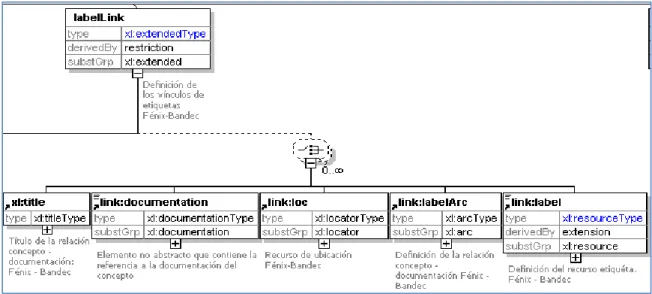

(38) Se definieron tres tipos de vínculos (ver Figura 2.5), los vínculos de cálculo, los vínculos de etiquetas y los vínculos de relación. La estructura genérica de estos vínculos se define en la taxonomía XBRL original. Los vínculos de etiquetas permitieron expresar la documentación extendida de los conceptos así como etiquetarlos, de manera tal que se relaciona el nombre dado al concepto definido con su extensión para mejor entendimiento de los encargados de compartir la base de conocimiento de conciliación expresada a través de la taxonomía.. Figura 2.6. Diseño del vínculo de etiquetas.. Se utilizó la propiedad Lang de XML definidas en su espacio de nombre para expresar las etiquetas en idioma español (es). En general todas las definiciones de estructura que aparece en esta base no son específicas de XBRL sino que se heredaron de la tecnología xlink, cuyo espacio de nombre se definió con anterioridad. Los recursos descriptivos que utiliza son cinco: título, para definir el nombre que recibe la relación que se establece entre el concepto y la documentación. documentación, permite la descripción formal y extendida del concepto. ubicación, establece la localización física de determinada documentación para un concepto específico. 30.

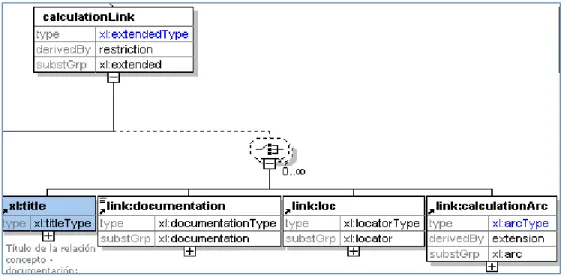

(39) arco de etiqueta, elemento abstracto que expresa la relación entre el concepto y su documentación. etiqueta, elemento concreto que expresa la etiqueta de un concepto específico. La definición de los vínculos de cálculo (ver Figura 2.7) permitieron modelar las formas de calcular y relacionar los conceptos comisión e impuestos. Se utilizan cuatro recursos descriptivos:. Figura 2.7. Diseño de los vínculos de cálculo.. título, para definir el nombre de la relación de la ecuación de cálculo. documentación, permite realizar la descripción formal y extendida de la ecuación y sus elementos de cálculo. ubicación, establece la localización física de la documentación. arco de cálculo, expresa las relaciones matemáticas entre los conceptos. Este último recurso es el de mayor capacidad expresión dentro del vínculo. Utiliza los conceptos de grafos, donde cada nodo es representa un concepto, cada arco modela una relación del tipo origen (atributo From) destino (atributo To), los operadores de las relaciones se establecen utilizando el atributo weight que toma valor atómicos “1” o “-1”. La definición de los vínculos de relación en esencia utiliza similares recursos descriptivos que los anteriores, la diferencia radica en la función de Meta Relación 31.

(40) que realiza al brindar las bases de relación entre las bases de vínculos y la taxonomía y documentos instancias. 2.3.3 Diseño del documento instancia La calificación “instancia” para este tipo de documento XBRL gana sentido en la medida en que se entiende que es la asignación de hechos contables a partir de la estructura y significados definidos en la taxonomía y la base de vínculo. Para que el resultado sea válido y bien formado es necesario planificar, organizar y seleccionar los elementos de la taxonomía a instanciar en dependencia de los hechos contables o financieros que participarán en el intercambio de información en un período determinado.. Figura 2.8. Diseño de las referencias del documento instancia.. Para reducir la complejidad del diseño, estratégicamente se dividió el diseño del documento instancia en dos actividades: la definición de vínculos y referencias (ver Figura 2.8) y la definición de los elementos que componen el cuerpo del documento instancia (ver Figura 2.9). Para la definición de los vínculos y referencia se identificó las relaciones a documentos de definiciones externos. Las referencias sintácticas se establecen con el documento FenixBandec.xsd que define la taxonomía extendida con los conceptos originales y los redefinidos. 32.

(41) Las referencias semánticas y de apoyo documental se establecen con el documento FenixEtiqueta.xsd, FenixRel.xsd y FenixCalculo.xsd.. Figura 2.9. Diseño del cuerpo del documento instancia.. Se utilizaron fundamentalmente cuatro recursos para realizar las referencias y los vínculos: la referencia de esquema, referencia de base de vínculo, referencia de rol y referencia de relaciones. La referencia de esquema se utilizó únicamente para expresar a través de sus atributos la forma de vincular el documento instancia con su esquema de definición sintáctica: Tipo, de referencia que se establece, se declaró el protocolo http. Referencia de hipertexto, de ubicación física hasta el espacio de nombre local. Arco de rol, de definición de estructura, esquema de formato. Título, de la referencia que se establece entre la instancia y su taxonomía. Comportamiento, se refiere a si el vínculo se establecerá estático o dinámico. En este caso el comportamiento se definió de forma estática. Los atributos para la referencias con la base de vínculos son similares al del esquema explicado anteriormente, la diferencia reside en sus valores, que se definieron hacia el espacio de nombre donde se localizan estos. De igual forma. 33.

(42) ocurre para el resto de las referencias con sus respectivos valores y espacios de nombres. Para la definición de los elementos que componen el cuerpo del documento instancia se seleccionaron cuatro marcas XBRL: elementos, tuplas, contexto y unidad, los que se adicionan a los conceptos específicos de la información de conciliación referidos en el epígrafe 2.3.1. Tanto los elementos como las tuplas mantienen el significado que los declarados en la taxonomía. Se utilizaron para expresar cada hecho contable dentro de la información de conciliación. Son grupos de sustitución previamente clasificados y relacionados con los conceptos definidos. Por cada elemento definido (ya que para las tuplas no es obligatorio) de diseñó su contexto. Este aumenta la capacidad de expresión de significado de la ocurrencia del hecho contable. Captura (ver Figura 2.10) la información de los elementos a través de la descripción de la entidad, período y escenario de ocurrencia.. Figura 2.10. Diseño de la estructura para la definición de contextos .. El recurso período permitió capturar y extender la información del momento de ocurrencia de los hechos. La expresión temporal puede ser en un intervalo de tiempo, en un instante de tiempo, o en acumulación de unidad de tiempo. En los casos en que se expresaron hechos en intervalos de tiempo se definió su fecha de inicio (atributo startDate) y fecha de finalización (atributo endDate). Cuando se expresaron dimensiones temporales bajo el concepto de instante (atributo instant) 34.

(43) se definió su valor de la fecha de ocurrencia. En ambos casos siguiendo las sugerencias del tipo de dato DateTime del estándar XML. El recurso entidad (ver Figura 2.11) permitió documentar la persona natural o jurídica que describe el hecho contable. Requirió de las definiciones de los elementos “identificador” y “segmento”. El primero es un atributo que cumple con el principio de unicidad y que hace referencia al documento que contiene el conjunto de entidades a describir. El segundo permite ampliar su información de localización geográfica. La marca unidad permitió especificar la unidad de medida en la que se expresan los hechos contables. Las métricas pueden expresarse de manera lineal o de manera de fracción permitiendo definir numerador y denominador.. Figura 2.11. Diseño de la estructura para la definición de métricas.. Las métricas que se expresaron de manera lineal utilizaron el recurso medida (measure), tipo de dato Qname heredado de la tecnología Xsd. Las métricas cuya composición requería de fracción utilizaron el recurso división (divide). 2.4 Conclusiones parciales 1. Para la creación del esquema XBRL fue necesario diseñar la taxonomía, las bases de vínculos y el documento instancia. 35.

(44) 2. El diseño de estas estructuras permiten capturar la información de los hechos contables que intervienen en la conciliación bancaria. 3. El diseño de la taxonomía permitió definir los conceptos fundamentales de la conciliación así como la estructura que modela al documento instancia. 4. Las bases de vínculos permiten capturar las relaciones entre los conceptos, con los documentos instancias y la taxonomía. Además permiten definir documentación adicional de los conceptos definidos y su forma de cálculo.. 36.

(45) Albert Einstein.. 3. VALIDACIÓN DE LA HIPÓTESIS DE INVESTIGACIÓN Basado en los resultados obtenidos del diseño del esquema XBRL, se presentan en este Capítulo los resultados obtenidos en la creación del esquema FenixBandec, compuesto por la taxonomía, documento instancia y bases de vínculos. Uno de los epígrafes se dedicó a la validación del esquema. En el último epígrafe se presentan las conclusiones parciales, donde los principales resultados obtenidos permitieron demostrar la validez de la hipótesis de esta investigación.. 37.

(46) 3.1 Esquema XBRL FenixBandec Para la creación de los documentos que conforman el esquema FenixBandec, se utilizó el programa Altova® Xml Spy en su versión 2006. Este programa es uno de los principales líderes del mercado de software de lenguajes extensibles de marcado. Permite la creación, edición y validación de documentos XBRL.. Figura 3.1 Espacio de nombres y esquema XBRL creado.. En la Figura 3.1 se muestran los documentos XBRL creados así como sus interrelaciones de referencia que definen las estructuras y significados de los conceptos que intervienen en el intercambio de la información para la conciliación bancaria. La ubicación física de los espacios de nombres se encuentra en los subdirectorios taxonomía, instancia y bases, dentro de la raíz Xbrl.fce.uclv.edu.cu. Con el fin de garantizar el acceso público a los documentos XBRL se configuró un servidor Web, basado en Apache Web Server, que administra las peticiones que se realizan a través de los protocolos http y en su versión de seguridad https, utilizando el puerto 80. A partir de lo anterior se crea el directorio virtual que hospeda al esquema accesible a través de http://Xbrl.fce.uclv.edu.cu. El acceso a los documentos es el resultado de la navegación del directorio virtual (identificado también por “..”) por las mismas estructuras de ubicación física dentro del sistema de archivo.. 38.

(47) De los que se deriva los identificadores de recursos únicos para la taxonomía FenixBandec, el documento instancia FenixBandec_instancia, el vínculo de etiqueta FenixEtiqueta, vínculo de formulaciones de ecuaciones y cálculos FenixCalculo, y el vínculo de relación FenixRelacion: 1. FenixBandec.xsd: http://Xbrl.fce.uclv.edu.cu/taxonomia/ 2. FenixBandec_instancia.xsd: http://Xbrl.fce.uclv.edu.cu/ 3. FenixEtiqueta.xsd: http://Xbrl.fce.uclv.edu.cu/bases/ 4. FenixCalculo.xsd: http://Xbrl.fce.uclv.edu.cu/bases/ 5. FenixRelacion.xsd: http://Xbrl.fce.uclv.edu.cu/bases/ 6. Link.xsd: http://Xbrl.fce.uclv.edu.cu/bases/ 7. Xbrli.xsd: http://Xbrl.fce.uclv.edu.cu/taxonomia/ Se definieron además los identificadores de recursos de localización para las estructuras que se importaron de sus ubicaciones remotas: Xl.xsd, Xlink.xsd, Xml.xsd y Xsi.xsd. 3.2 Taxonomía XBRL FenixBandec La creación de la taxonomía FenixBandec en su definición contiene la relacionada con los espacios de nombres a utilizar y las que definen los conceptos relacionados con sus tipos de datos.. Figura 3.2 Espacios de nombres con ubicación remota.. 39.

(48) Las declaraciones realizadas para el comienzo de la creación de la taxonomía. En primer lugar se declara que en el documento se definen estructuras del lenguaje extensible de marcas, en su versión 1.0 y la codificación del idioma es utf-8. Con la etiqueta schema se expresa que en el documento se está creando una taxonomía, esta es de uso obligatorio ya que es la primera regla que controlan los validadores sintácticos de estas tecnologías. Se realizaron las declaraciones de espacios de nombre (ver Figura 3.2) con ubicación remota para preservar la flexibilidad del modelos en los casos en que existan las condiciones necesarias para acceder a internet. De no existir el acceso no dificulta el intercambio ya que se acceden a los espacios de nombres locales.. Figura 3.3 Declaración de tipos de datos de base XBRL.. Se realizaron las declaraciones de los tipos de datos (ver Figura 3.3) a utilizar, donde se relacionan el tipo de datos de base XBRL y el tipo complejo extendido para los conceptos. 40.

(49) Figura 3.4 Espacios de nombres con ubicación local.. La declaración de los espacios de nombres locales que aparecen en la Figura 3.4 se establecieron con propiedades dinámicas, con el objetivo de que se carguen al documento cuando se soliciten, de esta manera el intercambio es más ligero. La marca import es la encargada de garantizar el dinamismo. Mientras que el atributo namespace permite declarar la ubicación virtual de los esquemas importados, el atributo schemalocation permite declarar su ubicación física.. 41.

Figure

+7

Documento similar