Anexo 02. Fundamentos teóricos análisis económico y financiero

El análisis de viabilidad y factibilidad incluye dos componentes importantes:

el análisis económico y el análisis financiero.

1. Análisis económico

a) Inversión de activos fijos: Se realiza una vez se identifican las especificaciones técnicas del proyecto, esto incluye aspectos relacionados

con, elaboración del producto o prestación del servicio, especificaciones del

servicio, recursos tecnológicos usados, maquinaria y equipos (en caso que

aplique), instalaciones físicas del negocio o de la empresa, servicios (agua,

energía, teléfono, alcantarillado, etc), facilidades de trasporte, el personal

requerido para llevar a cabo el proyecto, mantenimientos, plan de producción

(en caso que aplique), compras, condiciones salariales, tipo de contratos,

prestaciones, bonificaciones, aportes a seguridad social, organigrama, etc

(1). Ver figura xxxx.

Figura XXX. Aspectos a considerar en la inversión de activos fijos

El Ph. D. Rodrigo Varela (1), sugiere que estos datos se recopilen en un cuadro (tabla xxx), agrupándolos por familias de inversiones.

Inversiones en activos fijos

Concepto inversión Valor Momento de

ejecución

Periodo de acción tributaria Inversiones depreciables

Inversiones amortizables

Inversión en activos fijos

Máquinas y equipos

Edificios e instalaciones complementarias

Vehículos y medios de transporte

Honorarios

profesionales Publicidad

Gastos de arranque

Inversiones agotables

Inversiones diferibles

Gastos preoperativos

Tabla XXX. Inversión en activos fijos. Fuente: Rodrigo Varela.

b) Inversión en capital de trabajo: Considera las políticas de los aspectos mostrados en figura XXX.

Figura XXX. Aspectos a considerar en la inversión de capital de trabajo

El Ph. D. Rodrigo Varela (1), sugiere que estos datos se recopilen en un cuadro (tabla xxx), y que todas la cifras se manejen a costo.

Inversiones en capital de trabajo

Año 0 Año 1 Año 2 Valor inventarios materias prima

+ Valor inventario producto en proceso + Valor inventarios productos terminados + Valor cuentas por cobrar

- Valor cuentas por pagar + Colchón de efectivo

+ Cubrimiento de pérdidas iniciales

= Total de requerimientos capital de trabajo

Inversión en capital de trabajo

Tabla XXX. Inversión en capital de trabajo. Fuente: Rodrigo Varela.

Inversión capital de trabajo

Inventarios (materia prima, producto en proceso y terminado)

Políticas de cartera a clientes

Políticas de cartera a

proveedores Política de efectivo

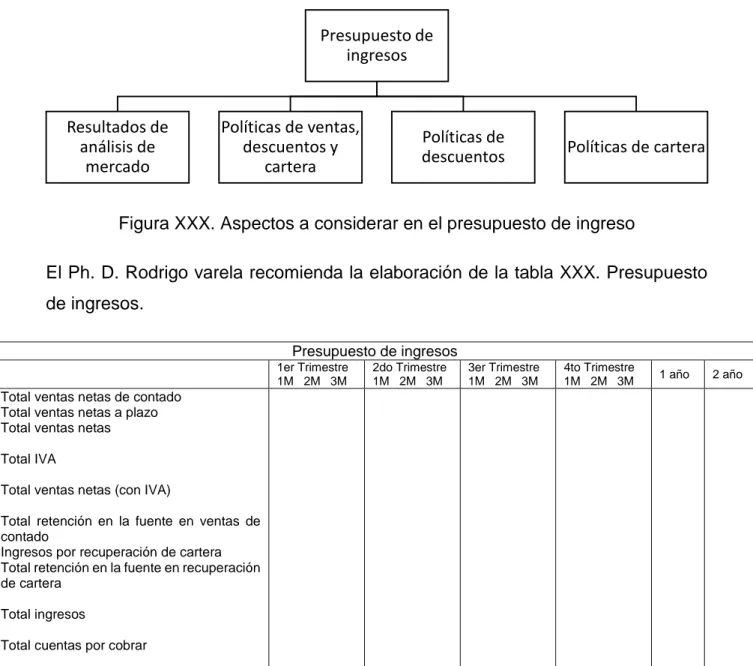

c) Presupuesto de ingresos: Para realizar el presupuesto de ingresos se debe tener en cuenta los resultados del análisis de mercado (Tabla: Datos básicos análisis de mercado).

Los elementos a considerar para la elaboración de este presupuesto, se indican en la figura XXX. Aspectos a considerar en el presupuesto de ingreso.

Figura XXX. Aspectos a considerar en el presupuesto de ingreso

El Ph. D. Rodrigo varela recomienda la elaboración de la tabla XXX. Presupuesto de ingresos.

Presupuesto de ingresos

1er Trimestre 1M 2M 3M

2do Trimestre 1M 2M 3M

3er Trimestre 1M 2M 3M

4to Trimestre

1M 2M 3M 1 año 2 año

Total ventas netas de contado Total ventas netas a plazo Total ventas netas

Total IVA

Total ventas netas (con IVA)

Total retención en la fuente en ventas de contado

Ingresos por recuperación de cartera Total retención en la fuente en recuperación de cartera

Total ingresos

Total cuentas por cobrar

Tabla XXX. Presupuesto de ingresos. Fuente: Rodrigo Varela (1) Presupuesto de

ingresos

Resultados de análisis de

mercado

Políticas de ventas, descuentos y

cartera

Políticas de

d) Presupuesto de materias primas

Presupuesto de materias primas, servicios e insumos

1er Trimestre 1M 2M 3M

2do Trimestre 1M 2M 3M

3er Trimestre 1M 2M 3M

4to Trimestre

1M 2M 3M 1 año 2 año

Valor total compras materia prima Valor total compras servicios Valor total compras insumos Valor total compras

Descuentos Valor neto compras Valor total IVA

Valor compras contado Valor compras a plazo

Valor retención en la fuente compras de contado

Pago de cartera vencida

Valor retención en la fuente pago de cartera vencida

Total desembolsos Valor cuentas por pagar

Tabla XXX: Presupuestos de materias primas, servicios e insumos. Fuente: Rodrigo Varela (1)

e) Presupuesto de personal

Para realizar este presupuesto se debe tener en cuenta la planta de personal que se requerirá para el desarrollo del proyecto.

Presupuesto de personal

1er Trimestre 1M 2M 3M

2do Trimestre 1M 2M 3M

3er Trimestre 1M 2M 3M

4to Trimestre

1M 2M 3M 1 año 2 año

Valor nómina personal directivo Valor nómina personal operativo Valor nómina personal ventas Total nomina

Total prestaciones y parafiscales Total gastos personal

Tabla XXX: Presupuestos de personal. Fuente: Rodrigo Varela (1)

f) Presupuesto de otros gastos: se incluyen otros gastos relacionados con la fabricación (en caso de productos) o los necesarios para la prestación del

servicio (en caso de servicios), también los de administración o de ventas que

no se hayan considerado previamente.

Presupuesto de otros gastos

1er Trimestre 1M 2M 3M

2do Trimestre 1M 2M 3M

3er Trimestre 1M 2M 3M

4to Trimestre

1M 2M 3M 1 año 2 año

Otros servicios

Mantenimiento y reparación Personal temporal

Envases y empaques Herramientas

Gastos Administrativos Arriendos

Gastos de comunicaciones Honorarios asesores Impuestos locales Seguros Generales

Gastos renovación de matrículas Gastos aseo y vigilancia Capacitación al personal Gastos de reparación

Gastos de ventas

Propaganda y promoción Comisión de ventas Fletes acarreos Seguros de ventas

h) Análisis de costos: Una vez realizado o tenidos en cuenta los presupuestos de ingresos, costos y gastos, se debe realizar un análisis de

costos, en el cual se tiene en cuenta los siguientes aspectos (1):

Figura XXX. Aspectos a considerar en el análisis de costos

Tal como lo indica el Ph. D. Rodrigo Varela (1), el punto de equilibrio “permite

establecer el nivel mínimo de producción y ventas en cantidad, que se debe lograr en el negocio para poder generar utilidad contable. Al comparar el Punto de equilibrio con el nivel previsto en el plan de ventas, se tiene una idea del margen de seguridad y riesgo del negocio” (1).

2. Análisis financiero

a) Flujo de caja: Esquema básico para la elaboración de un flujo de caja Análisis de

Costos

Costos Fijos

costos que en corto plazo no cambian de acuerdo al volumen de ventas. Ej: Arriendos, suministros, herramientas, impuestos (diferentes a los de renta), seguros, deducciones tributarias, y

Costos Variables

Costos que en corto plazo cambian de acuerdo al volumen de ventas. Ej: costo total de materia prima, insumos y servicios, de mano de obra directa, de empaques, comisiones de ventas, gastos de transporte.

Costo Total (CT) CT = Costos Fijos + Costos Variables

Costo Promedio (CP)

CP = Costo Total / N° de servicios Indica el costo promedio de cada servicio

Costo Variable Unitario (CVU)

= Costo Variable / N° de servicios prestados. Indica la variación en el costo total por cada servicio prestado

Margen unitario Diferencia entre el precio unitario de venta y el costo variable unitario.

Punto de equilibrio

Se determina dividiento el costos fijos por la diferencia entre el precio unitario de venta y el costo variable

Flujo de caja Mes -2 Mes -1 Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Caja inicial

+ Ingresos efectivos + Otros ingresos = Total disponible

- Inversiones en activos fijos - Egresos efectivos compras - Egresos gastos de personal - Egresos otros gastos - Egresos pagos capital

- Egresos gastos de financiación - Egresos trasferencias IVA - Egresos trasferencias - Retención en la fuente - Distribución utilidades

- Impuesto renta y complementario = Neto disponible

+ Aportes Socios

+ Obligaciones financieras = Caja final

Tabla XXX. Esquema básico para la elaboración de un flujo de caja. Fuente: Rodrigo Varela (1)

b) Estado de resultados: Esquema básico para la elaboración del estado de resultados

Estado de resultados

Año 0 Año 1 Año 2

Ventas netas

+ Valor inventario final mat. prima - Valor inventario inicial mat. Prima - Valor de compras

+ Valor inventario final PT y PP - Valor inventario inicial PT y PP - Costo de mano de obra

- Gastos de fabricación (o de la prestación del servicio) - Gastos financieros

- Deducciones tributarias = Utilidad gravable - Impuestos =Utilidad neta

c) Balance: Esquema básico para la elaboración del balance

Balance

Año 1 Año 2

Activos

Activo corriente

Disponible Inversiones Clientes Inventarios Otros

Total activo corriente Activo fijo

Propiedad planta y equipo - Depreciación

Terreno

Equipos de oficina - Depreciación Intangibles y diferidos - Amortización Otros Activos

- Deducciones tributarias

Total activo fijo Total activos

Pasivos

Pasivo corriente

Proveedores

Obligaciones financieras Impuestos

Otros pasivos

Total pasivo corriente Pasivo a largo plazo

Obligaciones

Obligaciones financieras Otros pasivos

Total pasivo a largo plazo

Patrimonio

Capital social Reservas

Resultados del ejercicio

Resultados de ejercicios anteriores

Total patrimonio

Total pasivos + patrimonio

1. Varela R. Innovación Empresarial. Arte y ciencia en la creación de empresas. Segunda ed. Fernandez O, editor. Bogotá, D.C.: Prentice Hall; 2001.

2. Kotler P, Cámara D, Grande I, Cruz I. Dirección de marketing. Decima ed. Otero A, editor. Madrid: Prentice Hall; 2005.

3. Hair Jr. JF, Bush RP, Ortinau DJ. Investigación de mercados. En un ambiente de información digital. Cuarta ed. Mares J, editor. Mexico D.F.: MC Graw Hill; 2009.

4. Fitzpatrick H. MArketing Management for Non-Marketing Managers: Improving Returns on Marketing Investmen. Primera ed. Morgen S, editor. Nueva York: American Institute of Certified Public Accountants; 2013.

5. Bradley N. Marketing Research: Tools & techniques. Primeraa ed. Press OU, editor. Nueva York: Oxford University Press; 2007.

Bibliografía

1. Varela R. Innovación Empresarial. Arte y ciencia en la creación de empresas. Segunda ed. Fernandez O, editor. Bogotá, D.C.: Prentice Hall; 2001.

2. Kotler P, Cámara D, Grande I, Cruz I. Dirección de marketing. Decima ed. Otero A, editor. Madrid: Prentice Hall; 2005.

3. Hair Jr. JF, Bush RP, Ortinau DJ. Investigación de mercados. En un ambiente de información digital. Cuarta ed. Mares J, editor. Mexico D.F.: MC Graw Hill; 2009.