UNIVERSIDAD AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

Carrera de Contabilidad Superior, Auditoría y

CPA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

PROCEDIMIENTOS DE CONTROL INTERNO

CONTABLE PARA DEPARTAMENTO DE CARTERA Y

COBRANZAS EN DISTRIBUIDORA FARMACÉUTICA

AUTOR

ZAIDA LUCRECIA REBOLLEDO GIL

ASESOR

ING. ROBERTO AGUAS PUTÁN, MAE

AÑO

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que la

Tesis cuyo título es “PROCEDIMIENTOS DE CONTROL INTERNO

CONTABLE PARA DEPARTAMENTO DE CARTERA Y COBRANZAS EN

DISTRIBUIDORA FARMACÉUTICA”, fue elaborado por ZAIDA LUCRECIA

REBOLLEDO GIL y cumple con los requisitos metodológicos y científicos que

la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto

autorizo su presentación para los trámites pertinente.

Babahoyo, 26 de junio del 2015

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES” declaro que el contenido de la Tesis cuyo título es

“PROCEDIMIENTOS DE CONTROL INTERNO CONTABLE PARA

DEPARTAMENTO DE CARTERA Y COBRANZAS EN DISTRIBUIDORA

FARMACÉUTICA”, presentado como requisito para la obtención del Título de

Ingeniera en Contabilidad, Auditoría y Finanzas C.P.A. es original, de mi

autoría y total responsabilidad.

Babahoyo, 26 de junio del 2015

AGRADECIMIENTOS

Agradezco a todos mis queridos maestros de la Universidad Regional

Autónoma de los Andes “UNIANDES”, quienes sin egoísmo transmitieron

sus sabias enseñanzas.

Al Ing. Roberto Aguas Pután, MAE por su paciencia y su constante apoyo

durante el desarrollo de esta tesis, ya que sin su ayuda no hubiese podido

concluir con mi trabajo.

Igual reconocimiento a la “UNIANDES”, que me ha permitido crecer

profesionalmente a través de este tiempo de estudio.

DEDICATORIA

A Dios sabedor de todas las cosas, por haberme guiado, dado fortaleza, ánimo,

sabiduría y nos guía permanentemente, a mi hijo Ferdinan Alexis Cabezas

Rebolledo, por quien día a día me esfuerzo para darle un futuro digno y

próspero y a toda mi familia.

RESUMEN EJECUTIVO

La presente investigación propone Procedimientos de Control Interno Contable

para el Departamento de Cartera y Cobranzas en Distribuidora Farmacéutica del

cantón Babahoyo, provincia de Los Ríos, el mismo que contiene mecanismos de

procesos de control interno contable, que permita que los créditos concedidos que

se otorga se lo realice en una forma adecuada con suficientes documentos de

respaldos y que garantice la eficiencia en la entrega oportuna e inmediata al

conceder créditos y la seguridad de la recuperación de la cartera a los clientes.

El problema principal es fundamentalmente que cuando se conceden créditos a los

clientes de la Distribuidora Farmacéutica de Babahoyo, la recuperación de cartera y

cobranzas es lenta y mínima, no se cumple con los planes de tener mayor ingresos por

cobranzas, pagos parciales e impuntuales, direcciones de los trabajos y domicilio

equivocadas y como consecuencias iliquidez del negocio que no permite luego ser

puntual con los pagos a proveedores.

En el primer capítulo se sustenta de forma teórica el origen y evolución, definición de los

criterios bibliográficos referente a procedimientos de control interno contable, valoración

importante de conceptos y conclusiones.

En el segundo capítulo se enfoca a los métodos, procedimientos y técnicas para el diseño

de la propuesta a desarrollarse como solución a la problemática encontrada y

conclusiones.

En el tercer capítulo, expertos con experiencia relacionada al tema desarrollado, validan

ABSTRACT

This research proposes Internal Accounting Control Procedures in the Portfolio

and Collection Department of the Pharmaceutical Distribution Company from

Babahoyo, Los Ríos. This proposal contains control mechanisms that allow

loans to be granted in a correct way, with enough backup documents,

guaranteeing efficiency in the sooner and immediate credit grant and security

for portfolio recovery.

The main problem is mainly that when loans are granted to customers of

Pharmaceutical Distributor of Babahoyo, the portfolio recovery and collection is

slow and minimal, the objective of the plans for having more revenue collections

are no reach, there exist partial payments and unpunctuality, there is evidence

of wrong work and home addresses, so the company presents illiquidity

consequences, which do not allow the suppliers payments to be on time.

The first chapter is based on the theories about the origin and evolution, and

definition about internal accounting control procedures, significant valuation of

concepts and conclusions.

The second chapter focuses on methods, procedures and techniques for

designing the proposal to be developed as a solution to the problem found and

its conclusions.

In the third chapter, experts with experience related to the subject developed,

INTRODUCCIÓN

Antecedentes de la Investigación, según la investigación realizada en la

biblioteca de la Universidad Regional Autónoma de los Andes UNIANDES

extensión Babahoyo, sobre tesis realizadas en la carrera de Contabilidad y

Auditoría, no existe tema igual sobre "Procedimientos de Control Interno Contable

para el Departamento Cartera y Cobranzas en Distribuidora Farmacéutica de

Babahoyo", por lo que continuamos con la presente investigación.

El empresario para incrementar las ventas otorga créditos y necesariamente

deben crear políticas de créditos donde se indiquen garantías, descuentos por

pronto pago, recargo por demoras, monto y concesión de créditos, recuperación

de cobranzas y procedimientos contables que permitirían la eficiencia de las

gestiones administrativas, operativas y financieras de la entidad.

Los negocios desarrollan sus operaciones mercantiles a través de compras y

ventas al contado y crédito, genera al otorgar créditos riesgos de incobrabilidad

más aún cuando ha dado sin el respaldo o forma soportes que evidencie la

seguridad del cumplimiento de la cobranza, las empresas y los negocios crean

sus actividades y transacciones mercantiles en una proporción mayor de ventas a

plazos, dando inicio a las cobranzas de los créditos efectuados.

Por tanto la situación problemática radica en que el crédito que otorga a los

clientes de la Distribuidora Farmacéutica de Babahoyo, la recuperación de cartera

y cobranzas es difícil y lenta, sus cifras no cumple con la planes de ingresos de

cobranzas, pagos impuntuales, abonos parciales, direcciones del trabajo y

domicilio equivocadas y como consecuencias por la falta de efectivo puede

cumplir con los flujos de desembolsos de proveedores debido a la iliquidez de la

empresa.

El problema científico que se plantea, ¿De qué manera los procedimientos de

control interno contable, permitirá la eficiencia de las gestiones en el

departamento de Cartera y Cobranza en la Distribuidora Farmacéutica de

Con relación a la Delimitación del problema la investigación se llevará en la

empresa Distribuidora Farmacéutica de Babahoyo, donde se analizará la

eficiencia de los procedimientos de control interno contable para el departamento

de cartera y cobranzas en el tiempo de un año, el objeto de estudio

procedimientos de Control Interno Contable, su campo de acción Cartera y

Cobranzas y la línea de investigación Gestión de Información Contable.

El objetivo general es diseñar procedimientos de control interno para el

departamento de cartera y cobranzas, que permita la recuperación de la cartera

vencida y la eficiencia y liquidez de la Distribuidora Farmacéutica de Babahoyo.

Y los objetivos específicos describimos a continuación.

Fundamentar científicamente las bases teóricas referentes a Procedimientos de Control Interno.

Evaluar las áreas de Cartera y Cobranzas identificando inconvenientes.

Desarrollar el Diseño de Procedimientos Contables de Control Interno para

el Dpto. de Cartera y Cobranzas que permita eficiencia y liquidez de la

entidad.

Validar la propuesta a través de expertos del área contable.

La hipótesis a través de los Procedimientos de Control Interno, permitirá

recuperar la cartera vencida del departamento de Cartera y Cobranzas y reflejar la

eficiencia y liquidez de la Distribuidora Farmacéutica de Babahoyo.

La variable independiente procedimientos de control interno y la variable

dependiente eficiencia y liquidez.

La Justificación del tema de investigación tiene la finalidad de brindar a través de

Procedimientos de Control Interno Contable, una ayuda eficaz y oportuna para un

manejo adecuado en el otorgamiento de créditos emplea políticas y

procedimientos de control interno contable que permite lograr la eficiencia en las

cobranzas y la recuperación de la cartera vencida y lograr liquidez oportuna y

Además se justifica los procedimientos de control interno contable para

determinar procedimientos contables adecuados y oportunos al conceder créditos,

que es realidad donde se va a fortalecer con procedimientos sencillo, adaptable y

comprensible, se despeja dudas con respeto a las operaciones crediticias,

asegura eficiencia en el análisis de los créditos y genera a los clientes

confiabilidad y seguridad de las actividades crediticias que desarrolla la

Distribuidora Farmacéutica de Babahoyo.

Modalidad a Emplear

La modalidad cuantitativa: se aplica por la naturaleza de Procedimientos

Contables de Control Interno, es analizar las informaciones recopiladas durante

un estudio dado.

A través de las bibliografías nos permite obtener información e investigación

fundamentada, con datos científicos y criterios académicos de profesionales sobre

el problema planteado. Modalidad Cuantitativa. Tiene como meta validar los

fenómenos evidenciados en la investigación y el estudio, además de datos y sus

características, siendo importante tabular estadísticamente logros o resultados

obtenidos de la investigación de campo y encuestas al personal de colaboradores.

Modalidad Cualitativa: Esta determinado en base a observación y diálogo

permanente con los involucrados en la situación problemática.

Tipos de Investigación

Investigación Bibliográfica: Se basa en todas las informaciones que existen

en textos e internet, se obtiene en la investigación datos bibliográficos de

temas relacionados al marco teórico.

Investigación de Campo: Se investiga donde se genera el problema que se

va a investigar, consiguiendo evidencias en las entrevistas y encuestas

considerando datos en la Distribuidora Farmacéutica objeto de estudio y

Métodos Utilizados

Analítico-Sintético: Se lo aplicará en el Capítulo I, Analítico se logrará un

análisis de las referencias teóricas académicas científicas de autores

locales e internacionales, referente a Procedimientos Contables de Control

Interno para el Dpto. de Cartera y Cobranzas y Sintético se considera

haciendo un resumen de la cita científica más valioso como posible

solución a la investigación.

Histórico-Lógico: Se lo determinará en el Capítulo I, Histórico se efectuará

una trayectoria real de los fenómenos y acontecimientos de los

Procedimientos Contables de Control Interno para el Dpto. de Cartera y

Cobranzas y Lógico se sigue con una secuencia en forma cronológica de

datos en la investigación

Inductivo-Deductivo: Se lo aplicará en el Capítulo II, de los análisis

realizados se determina la posibilidad de soluciones a la investigación y

considerará como herramientas e instrumentos que debe implementar la

Distribuidora Farmacéutica de Babahoyo.

Exploratorio: Se lo realizará en el Capítulo II, se llevará cabo en la investigación de campo con encuestas y entrevistas.

Analítico-Sintético: Se lo aplicará en el Capítulo II, Analítico se hace un análisis completo del establecimiento con resultados de las encuestas y

Sintético nos permite tabular resultados y gráficos.

Hipotético-Deductivo: Se lo aplicará en el Capítulo III, los profesionales

expertos deducirán mediante informes, la eficiencia de Procedimientos de

Control Interno para el Dpto. de Cartera y Cobranzas y la liquidez de la

Distribuidora Farmacéutica de Babahoyo.

Técnicas y Herramientas a Utilizar

Observación directa, Entrevistas y Encuestas.

Cuestionarios de Procedimientos de Control Interno, Guía de Entrevistas y Encuestas.

Diseño de propuesta de Procedimientos Contables.

Informes Expertos de Gestión Contable.

Estructura de contenidos capítulos

Capítulo I. Marco Teórico

Origen y evolución del Control Interno Contable, criterios teórico científico de

Procedimientos de Control Interno, valoración crítica importante y conclusión

capítulo.

Capítulo II. Marco Metodológico y Propuesta

Característica de Distribuidora Farmacéutica de Babahoyo, descripción de

procedimientos metodológico, propuesta de procedimientos de Control Interno a

aplicar y conclusión del capítulo.

Capítulo III. Validación y evaluación de resultados de su aplicación

Validar Diseño de Procedimientos Contables en el Dpto. de Cartera y Cobranzas

a través de expertos y conclusión del capítulo.

El Aporte Teórico, la información técnica se fundamenta en la investigación

realizada en los textos, internet de criterios científicos de la bibliografía y que

servirá de guía de consulta para investigaciones referentes a Procedimientos de

Control Interno para el Dpto. de Cartera y Cobranzas de la Distribuidora

Con respecto a la significación práctica en la aplicación del Procedimiento de

Control Interno al Dpto. de Cartera y Cobranzas, cuya aplicación refleje eficiencia

CAPÍTULO

1

1 MARCO TEÓRICO

1.1. Origen y Evolución del Control Interno

Refiere el autor, “Origen los controles a la operaciones y registros contables se

origina desde tiempos muy remotos, cuando el hombre se ve obligado a llevar

registro de sus propiedades y se pedía que la información requerida sea debidamente anotada” Getz,(2006).

Los diversos historiadores que en épocas como la egipcia y romana, se

empleaban técnicas de control contable que se derivaban del intercambio

comercial, desde aquella época se establecía y se iniciaba la práctica sobre el

concepto de la partida doble, donde se iniciaba la implementación de la partida

doble.

Actualmente los registros contables y sus controles considerado como uno de los

sistemas más notable y eficaz que permite controlar el proceso financiero

contable para dar a conocer exactitud de los reportes contables de la empresa.

A medida del tiempo las empresas se han venido desarrollando con un

crecimiento económico y empresarial, ampliando el radio de acción de controles a

sus operaciones, que permita el uso adecuado de sus bienes y valores, registros

contables confiables y reales, consecuentemente resultados productivos

económicos y eficientes.

Evolución a medida que avanzaba el crecimiento y expansión de los negocios y

su desarrollo a finales del siglo pasado, las empresas creían que era necesario

delegar funciones y responsabilidades que posibilite que las gestiones

procedimientos de control contable, que permita prevenir fraudes, registros

deliberados e inconsistentes, es decir prevenir y aplicar controles con

procedimientos de control en base a las normas de auditoría generalmente

aceptadas y procedimientos que se actualizan por los cambios permanentes de la

tecnología moderna.

Las empresas comerciales con un desarrollo creciente del sector privado, los

negocios ameritan mantener un servicio eficiente a la colectividad, que permita

prevenir perjuicios económicos.

Durante la década de 1990 recién en ese entonces se reúnen varias

organizaciones profesionales para lograr el consenso sobre la naturaleza del

control interno y su alcance en las empresas.

Indica el autor, “El Estado ha ido evolucionando con respecto al control interno

para prevenir el manejo correcto empresarial con resultados económicos efectivos

y esto genere tributos con recaudaciones fiscales reales y que los contribuyentes paguen sus impuestos tributarios de acuerdo a resultados económicos”. (LRTI,

actualizado 2013)

El autor indica, “Actualmente las NIA establece que las empresas se ajustan a las

normas que disponen; que el sector empresarial está en el deber de crear

procedimientos de control interno contable adecuado, preciso y que sus

resultados de las gestiones comerciales sean reales y eficientes (NIC Normas

Internacional de Contabilidad, reformada 2013).

1.2. Fundamentos Teóricos sobre Control Interno

Control Interno

Los negocios a nivel global mantienen y aplican control interno en las áreas

productivas, bienes y valores, administrando correctamente, previniendo fraudes

aplicar normas y procedimientos que regule un desarrollo eficiente y real de las

gestiones administrativas, operativas y económicas de la entidad, es decir que el

área de cartera y cobranzas se aplique medidas que regulen los créditos

debidamente analizados desde inicio de recepción de documentos y las

cobranzas sean precisa y oportunas.

Las empresas con la aplicación de Control Interno hacia contabilidad y/o

administración deberán aplicar procedimientos y normas que permitan controlar

en forma eficiente el proceso tanto contable como administrativo y que los

resultados de los estados financieros sean razonables, reales y verídicos a través

de la aplicación de controles internos en el área de cartera y cobranzas.

Refiere el autor, “Control Interno administrativo, es un proceso de procedimientos

y normas aplicado hacia la administración, recursos humanos, operativo y Control

Interno de la Contabilidad, son todos aquellos procedimientos y normas aplicados a los procesos contables, registros, reportes, ajustes, estados financieros”.

(MANTILLA BLANCO, 2005)

El autor indica que las empresas con la aplicación de Control Interno hacia

administración y/o contabilidad deberán aplicar procedimientos y normas que

permitan controlar en forma eficiente el proceso administrativo y que los estados

financieros sus resultados sean reales de acuerdo a las normas contables.

Señala el autor, “El control interno, es el sistema integral por el esquema de

organización y el conjunto de los planes, métodos, principios, normas,

procedimientos y mecanismos de verificación y evaluación adoptados por una

unidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información objetivos previstos”.

(Isaza, 2012).

Refiere el autor, “Control Interno es un proceso de procedimientos y normas

la Contabilidad son todos aquellos procedimientos y normas aplicados a los procesos contables registros, reportes, ajustes, estados financieros”. (MANTILLA

Blanco, 2010).

Refiere el autor, “El control interno es proteger los recursos de la empresa

buscando una adecuada administración ante posibles riesgos que los afecten,

garantizar la eficacia, eficiencia y economía en todas las operaciones

comerciales, velar por los bienes y valores, garantizar la evaluación de la gestión

en eficaz para determinar el cumplimiento de metas, definir y aplicar medidas

contra riesgos, detectar y corregir las desviaciones, el control interno tenga sus propios mecanismos de verificación y evaluación”. (CUESTA, 2008).

Es importante el criterio del autor se debería cuidar los riesgos que tienen los

créditos al conceder sin ningún análisis, los procedimientos de control interno

deberán ser eficiente y eficaz, determinar el uso adecuado de los recursos y que

los resultados puedan ser verificados y evaluados.

Refiere el autor, “El control interno son los pasos que toma una empresa en

aplicar controles que permita prevenir el fraude, tanto la malversación de activos como los informes financieros fraudulentos”. (WHITTINGTON, 2013).

Señala el autor, “Las características del control interno forma parte esencial de

los sistemas contables, financieros, planeación, operacionales es decir toda la

empresa, el responsable de aplicar el Control Interno es el representante legal y

en cada área el responsable que se haga es el jefe, se evalúa resultados de

procedimiento de control, las transacciones deberán ser exacta y oportunas que

permita tener resultados reales y razonables operativos, administrativos y financieros de la empresa”. (Isaza, 2012)

La versión del criterio bibliográfico, permitiría indicar que la entidad de la

Cartera y Cobranzas, siendo importante que la empresa evalúe resultados de la

eficiencia de los procedimientos aplicados en la entidad.

Según versión del autor, “El control interno admite la importancia que tiene la

prevención y cometimientos de fraude, pero sostiene que los procedimientos

contribuyen a garantizar el control de los procesos operativos y económicos de las empresas”. (ARENS, ELDER, Ranal, BEASLEY, & Mark, 2007)

El autor indica, “El control interno es uno de los componentes a nivel gerencial

que mide y evalúa la eficiencia, eficacia y economía de los demás controles,

asesorando a la empresa la continuidad del proceso administrativo y los correctivos necesarios para cumplir con las metas”. (Isaza, 2012)

Señala el autor, “El control interno y auditoría debe obtener suficiente

conocimiento del control interno para planear la auditoría y determinar la naturaleza, oportunidad y el alcance de pruebas por aplicar”. (PANY, 2012)

Es importante mencionar que la empresa y los profesionales responsables de los

procedimientos y controles deben tener amplios conocimientos de Control Interno

que se desarrolla en las áreas de Cartera y Cobranzas, para lograr eficiencia de

los controles aplicados y resultados razonables.

El autor indica, “La auditoría interna es la evaluación realizada en la misma

empresa por una instancia externa al proceso que se audita, su propósito es

contribuir a que la empresa adquiera la cultura del autocontrol, encargado de

medir y evaluar la implantación y desarrollo de los controles, asesorando de la

continuidad del proceso administrativo y correctivos para el cumplimiento de las metas u objetivos previstos”. (Isaza, 2012)

Por lo tanto si es necesario tener control interno que nos permita evaluar

verificación, evaluar la implantación y desarrollo de cada uno de los

procedimientos y funciones para prevenir que se presenten inconsistencias.

Menciona el autor, “El control interno es un proceso realizado por la empresa y

personal especializado cuyo fin es ofrecer una seguridad razonable de la

consecución de objetivos de confiabilidad, de los informes financieros, eficacia y

eficiencia de las operaciones y cumplimiento de las leyes y regulaciones aplicables”. (PANY, 2012)

El autor indica, “El control interno, valores éticos y la eficacia del control interno

depende directamente de la comunicación e imposición de la integridad y valores éticos del personal encargados de crear, administrar y vigilar los controles”.

(WHITTINGTON, 2013)

Las entidades deberán establecer a través de la aplicación de Control Interno

hacia la administración, operativo y financiero, valores de ética que desalienten la

realización de actos deshonestos, inmorales o ilegales, también inducir a la

conducta impropia en eliminar los incentivos económicos de ningún sector de la

empresa.

Refiere el autor, “El control interno físico solo las personas autorizadas deberán tener acceso a los activos valiosos de la compañía”. (PANY, 2012)

Personas autorizadas deberán tener acceso a los activos valiosos de la empresa,

el acceso físico directo puede controlarse mediante cajas de seguridad,

cerraduras, cercas y guardias, evitando el acceso directo no autorizado a los

activos que generalmente se logra falsificando los registros financieros,

documentos públicos y confidenciales.

Refiere el autor, “El control interno son procedimientos con suficientes

El control interno deberá hacerse a través de profesionales entendidos con

experiencia, conocedores de la deficiencia contable y documentales que tiene la

empresa, siendo el propósito de aplicar procedimientos, a fin de que el control

interno que se utilice sea eficiente, que permita lograr conceder créditos

inmediato, con documentos suficientes y la seguridad de lograr la recuperación de

la cartera y cobranzas de clientes de la Distribuidora Farmacéutica de Babahoyo.

Refiere el autor, “Control Interno es un conjunto de normas, procedimientos y

técnicas en la cual se mide y se corrige para asegurar los objetivos y técnicas,

constituye el control asegurar la consecución de los objetivos, por consiguiente el

control interno, utiliza métodos, metodologías, procedimientos y técnicas en un

desempeño óptimo esto es que no requiere correcciones, la técnica funciona de manera óptima y asegura el cumplimiento de los objetivos”. (MANTILLA BLANCO,

2005)

El control interno representa normas, sistemas, procedimientos aplicados hacia

una área específica o general, que permita preservar bienes y valores de la

empresa, a través de las gestiones en el cumplimiento de los controles a

aplicarse.

Refiere el autor, “Otorgar créditos son todos aquellos bienes o servicios recibidos

o entregados a cambio de valores a percibir en lo posterior y en la actividad

empresarial comercial, los créditos generados a través de bienes o servicios o en efectivo para posteriormente cancelar como promesa de pago”. (GUAJARDO &

ANDRADE, 2012)

Entendemos que la cartera y cobranzas, están originados cuando existen por

medio de una necesidad de un bien o servicio de adquirirlo a través de un crédito,

que permita solventar alguna necesidad, para ambos casos es necesaria la

Señala el autor, “Los créditos evalúan a personas naturales y es necesario el

análisis minucioso de documentos personales, ficha laboral, entrada y salida en la empresa, capacidad económica, dirección legalizada”. (ESTUPIÑAN, 2006)

Refiere el autor, “Al otorgar créditos en forma personal de bienes o servicios es

necesario conocer la capacidad económica y financiera individual, labores en

empresas, tiempos de estadía, razones de renuncias o salidas, deudas actuales, préstamos de dinero, información falsa”. (HARGADON & MUNERA, 2013)

Indica el autor, “El objetivo del control interno es proteger bienes, propiedades,

valores y demás activos, determinar y controlar la eficiencia del personal, obtener

datos e informaciones financieras y contables en forma oportuna, prevenir, descubrir robos y malversación“. (MUÑOZ, 2008).

Señala el autor, “El control interno previene a través de normas y procedimientos

los riesgos que existen en toda empresa que genera actividades económicas,

registros indebidos, malversación, fraudes, determinar errores administrativos y financieros”. (ZAPATA Sánchez, 2011)

Refiere el autor, “Es necesario a través del control interno preservar el patrimonio

de la empresa, sus bienes, valores y demás activos a través de sistemas de control y procedimientos contable, administrativos, operativos y financieros”.

(CEPEDA ALONSO & Gustavo, 2008)

Las empresas cuidan sus intereses y bienes a través de la implementación de

control interno, que es la aplicación de procedimientos y normas que deben

sujetarse los negocios y sus funcionarios que son quienes en realidad lo ejecutan.

Refiere el autor, “El control interno es el camino a tener una visión de los negocios

términos de control, de existir o vivir bajo un control, otros indican que el control

interno es concentrase sobre informaciones financieras relativos a las

regulaciones económicas, contables y financieras, pero direccionadas a controlar las actividades que se adaptan a una empresa” (CARDOZO, 2007)

El control interno de acuerdo al análisis del autor, esta efectuado por quienes

están al frente de un negocio o empresa con la intención que los resultados

económicos sean razonables y que la entidad cumpla en forma correcta y real con

informaciones verídicas y el cumplimiento de leyes y regulaciones de una entidad.

Señala el autor, “El sistema de control interno se ha rodeado de una serie de

mecanismos de control integrado por conjuntos de planes, métodos, principios,

normas internas, procedimientos, evaluación para que las actividades operativas

financieras y económicas sean adecuadas, razonables, reales y que sus recursos

sean utilizados en forma adecuada, aplicando normas y procedimientos contables vigentes, de esto se desprenden varios factores de controles internos a saber”:

(ESTUPIÑAN, 2006)

Q u e la empresa cuente con un adecuado y efectivo control interno.

Que la entidad aplique evaluaciones permanentes detectando a tiempo el

incumplimiento y haciendo los correctivos necesarios.

Aplicación de Normas y procedimientos contables que permitan proteger o

salvaguardar bienes, valores y recursos, con uso adecuado así como el

oportuno y correcto manejo de registros económicos.

Lograr que la entidad cuente con control eficiente, eficaz y efectivo para

implementar, creando un ambiente permanente de control en todas las áreas

de la entidad.

Refiere el autor, “El control interno se divide, en control administrativo que está

la empresa y el control financiero que está íntimamente ligado a las informaciones

contables fundamentalmente hacia el control de todas la actividades que desarrollan en la parte financiera y contable de la empresa”. (ESCOBAR & Cortijo

Virginia, 2012)

De esta apreciación del autor se desprende que en el control interno de una

empresa tiene por objeto implementar mecanismos de control dirigido hacia los

documentos administrativos, que se requieren de las diferentes áreas y control y

procedimientos a aplicarse para el área contable y financiera, siendo el propósito

que todas y cada una de las operaciones económicas se sujeten a procedimientos

y normas que regulan a la empresa.

Señala el autor, “El control interno es un instrumento de gestión que se emplea

para proporcionar una seguridad razonable que se cumplan los objetivos

establecidos por la entidad, para esto comprende un plan de organización, así

como métodos clasificados y coordinados, además de medidas adoptadas a una

entidad que proteja sus recursos, propenda a la exactitud y confiabilidad de la

información contable.

Mide la eficiencia de las operaciones y el cumplimiento de los planes, así como

estimule la observancia de las normas, procedimientos y regulaciones

establecidas, siendo la eficacia de control interno, la revisión, actualización y responsabilidad de directivos de la empresa”. (SARMIENTO R., 2006)

Refiere el autor, “Bajo este criterio nos indica que los controles internos son

procedimientos y normas que establecen las empresas, para que el desarrollo de

todas las operaciones mercantiles y de documentos estén regulados bajo un

sistema de control interno, también señala que el control interno, brinda seguridad razonable hacia los objetivos que apunta la empresa y negocios en general”.

17

Refiere el autor, “Los controles internos son métodos debidamente coordinados y

clasificados de tal manera que dichos controles sean adoptados bajo la premisa

de proteger los recursos bienes y valores de la empresa, que propenda un control

con una medida real de todas y cada una de las operaciones y actividades que realizan los negocios y las empresas”. (SARMIENTO R, 2006)

Señala el autor, “Las normas y procedimientos que establecen los controles

internos debe ser tan eficaz para que los resultados sean eficientes tanto en la

parte operativa, financiera y económica, los controles internos es de absoluta

responsabilidad de quienes dirigen la empresa, estando como líder de estas

situaciones de la aplicación correcta de la misma y que se cumpla a cabalidad es el Gerente de la empresa”. (ZAPATA Sánchez, 2011)

Señala el autor, “Los controles internos en su criterio científico bibliográfico

indican que las empresas, a mayor control interno esto es procedimientos y

normas entendibles, marcaran un resultado de eficiencia de servicios o de

productos de calidad. (PERDOMO & Abraham, 2011)

El autor señala, “Control Interno es un efectivo sistema de control cualquiera que

sea su magnitud, aumentan en proporción a su crecimiento, por lo que es preciso

mejorar los sistemas de planificación y control que se aplican en los procesos

contables y operativos, señalando dos categorías de control interno administrativo

y contable.

El primero referente a procedimientos y métodos que se relacionan con

actividades operativas contables, directrices, políticas, administrativos y el

segundo que consiste en métodos, procedimientos, planes de organización,

referentes a la protección de activos, aseguramiento de cuentas y la confiabilidad en los informes financieros”. (RODRIGUEZ MOGUEL, 2005)

Refiere el autor, “Los controles internos es efectivo, cuando las necesidades del

sistema y procedimientos establecen normas a aplicarse, el autor señala que

contable consiste en una serie de métodos, procedimientos planes que apuntan a

proteger los activos esto es bienes y valores de la empresa.

Las cuentas y sus resultados sean confiables y razonables; y para la parte

administrativa el autor señala que los procedimientos y métodos están

relacionados con las operaciones de una organización además tiene que ver

mucho la parte de lo que es función de los directivos, políticas e informes que estén relacionados a las actividades administrativas del negocio”. (GUAJARDO &

ANDRADE, 2012)

Por lo tanto el autor señala claramente que los sistemas de controles internos no

es otra cosa que procedimientos unificados tanto para el área contable, como

para el área administrativa ambas áreas administrativa y financiera o económicas,

van de la mano los procedimientos y normas que deben estar reguladas por las

empresas, siendo el propósito obtener resultados eficientes financieros con

crecimientos económicos de los negocios.

Refiere el autor, “Control interno se rige por tres principios fundamentales

generalmente aceptados y aunque algunos autores tienden a desglosarlos, pero

su contenido es el mismo, estos principios son División del trabajo, Fijación de

Responsabilidades, Cargo y Descargo”. (INSTITUTO MEXICANO DE

CONTADORES PUBLICOS A.C, 2012).

Se mencionan las instituciones señalando que los controles internos se centran

en la división del trabajo, que no es otra cosa que separar o desagregar funciones

en las diferentes unidades o áreas de una empresa además el trabajo debe estar

subdivido en tareas y funciones para que conozca y desarrolle con eficiencia una

tarea específica una sola persona, considerando que el funcionario que realiza

actividades operativas no tenga acceso a los registros de las transacciones

contables y que están relacionadas al área operativa.

De acuerdo a autores se establece la fijación de responsabilidades, este principio

19

que respaldan a dichas transacciones la responsabilidad que se lleven a cabo

inclusive las anotaciones y registros sean señalada hacia un solo funcionario o

integrantes del área la forma de hacer o quien debe hacerlo una tarea o función,

deben entenderse dice el autor que la autoridad es delegable, es decir se puede

delegar una autoridad pero no la responsabilidad del resultado.

Y el ultimo principio de control interno está relacionado al cargo y descargo este

guarda relación con la fijación de responsabilidad por que facilita su aplicación

cuando este entrega una información que no es otra cosa que el descargo y el

otro funcionario como contrapartida recepta dicha labor a continuar que no es otra

cosa que el cargo.

Si estas actividades operativas se formalizan documentadamente a través de

funcionarios, la persona que recibe asume la responsabilidad firmando dicha

custodia de la información que ha recibido, este principio de cargo y descargo es

extender los controles internos para lograr que a través de los documentos se

realice el registro de la contabilización de los cargos de lo que entra y los

descargos de todo lo que sale, sabemos que toda cuenta contable recibe cargos y

descargos y queda definido que recibirá los débitos y posteriormente los créditos.

Refiere el autor, “El Control Interno como función de la gerencia tiene por objeto

salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos

y ofrecer seguridad de que no se contraerán obligaciones sin autorización, estos

objetivos han de lograrse mediante controles de procedimientos internos de la Empresa”. (HONRGREN, SUNDEM, & STRATTON, 2012)

El autor señala, “Al implementar un sistema de control interno en los negocios,

con las debidas evidencias o documentos que indiquen un real o razonable pago,

también el autor indica de que el sistema nos permite aplicar procedimientos y

normas contables a realizar las operaciones con la seguridad y confiabilidad de sus resultados”. (SARMIENTO R., 2006)

Por lo tanto Holmes a través de este criterio científico bibliográfico nos indica la

importancia que tiene los controles internos que no es otra cosa que

procedimientos que regulan a través de normas previamente establecidas hacia

controles y resultados eficientes de la entidad.

También para el autor considera que los controles internos lo establecen y es una

función directamente la responsabilidad del representante legal o gerente general

y van a lograr salvaguardar los activos de la empresa.

Para el autor Holmes es evidente donde nos indica que se debe evitar

desembolsos indebidos que el sistema de control interno son indicadores a

formalizar procedimientos y normas internas que establecen una empresa para

que sus resultados tanto operativos como financieros o económicos sean

eficientes y lograr un crecimiento de desarrollo empresarial.

Para el autor Holmes el sistema de control interno a la cabeza el representante

legal o gerente implementa una serie de procedimientos y normas de control, que

permite preservar todos los activos de la empresa además manteniendo sus

registros contables de alguna forma razonable sus resultados y operaciones.

El control interno para el autor permite para las empresas aplicar mecanismos de

21

procedimientos de documentos que evidencian todas y cada una de las

operaciones económicas de la empresa

Señalan los autores, “Definen el Control Interno, como el sistema interior de una

compañía que está integrado por el plan de organización, asignación de deberes

y responsabilidades, diseño de cuentas e informes, las medidas y métodos

empleados para proteger activos, exactitud y confiabilidad de la contabilidad y de

otros datos e informes operativos, promover y juzgar la eficiencia de las

operaciones de todos los aspectos de las actividades de la compañía y comunicar las políticas administrativas, estimular y medir el cumplimiento de las mismas”.

(FIERRO M. A., 2012)

Señala el autor, “El control interno es una planificación organizativa de tareas y

responsabilidades de cada una de las funciones y deberes que realizan cada

zona, también el control interno son procedimientos que se deben aplicar a las

cuentas contables le permitan proteger los diferentes activos, esto es bienes y valores de la empresa”. (CUESTA, 2008)

Los controles internos para los autores Toro López su implementación es obtener

la exactitud y confiabilidad de los resultados contables además de datos e

informes relacionados a la parte operativa, financiera y económica de la empresa.

Los autores también son de los criterios del sistema de control interno es

promover y juzgar la eficiencia de las operaciones de todos los aspectos de las

actividades de la empresa con políticas operativas financieras y económicas, esto

nos va a permitir medir el cumplimiento de resultados a través de los diferentes

Por lo tanto corresponde para los autores Toro López, el sistema nos permite

prevenir ante posibles fraudes o errores, funciones y tareas de responsabilidad de

una persona y responsabilidad directa de la empresa, actualmente los controles

internos se lo considera también para el área del proceso administrativo de las

empresas, garantizando la eficiencia, eficacia y transparencia de sus registros o

documentos con ello se fundamenta de que las empresas haga sus controles con

procedimientos y normas contables aplicables para la empresa.

Refiere el autor, “Los controles internos de detective están diseñados para

encontrar errores después de que hayan ocurrido, sirven como parte de un

sistema de controles y contrapesos y determinan qué tan eficientes son las

políticas. Los arqueos sorpresivos, recuento del inventario, revisión y aprobación

de los trabajos de contabilidad, las auditorías internas, revisión por pares y el

cumplimiento de las descripciones y expectativas laborales, los controles internos

de detective también ayudan a proteger los activos. Por ejemplo, el cajero no

sabe cuándo se contará su cajón, puede ser más propenso a ser honesto. (TORO

López, 2010)

Indica el autor, “Los controles internos estilo detective, se ponen en marcha para

evitar que se produzcan errores e irregularidades, mientras que los controles de

detección, por lo general, ocurren irregularmente, controles preventivos suelen

ocurrir sobre una base regular, desde el bloqueo del edificio antes de la salida

hasta la introducción de una contraseña antes de completar una transacción.

Otros controles preventivos incluyen pruebas de precisión de oficina, copias de

seguridad de datos informáticos, selección empleados, programas de

23

aprobación de procesar una transacción y tener el control físico sobre activos”.

(SARMIENTO R., 2006)

Refiere el autor, “Mencionan los controles internos correctivos, como su nombre lo

indica, los controles internos correctivos se ponen en marcha para corregir los

errores que se encontraron en los controles internos, cuando se comete un error,

los empleados deben seguir cualquiera de los procedimientos que se han puesto

en marcha para corregir el error, como informar del problema a su supervisor, los

programas de entrenamiento y disciplina progresiva de errores son controles internos correctivos”. (CUESTA, 2008)

Señala el autor, “El control interno es limitado siendo importante tener en cuenta

que los controles internos, si bien son efectivos en sus resultados, no son una

garantía de que se cumplirán los objetivos de la empresa, los errores humanos e

informáticos no se toman en cuenta por los controles internos, además asumen

que los empleados son honestos y que no pasarán por alto las directrices o alterarán los datos en beneficio propio”. (ZAPATA Sánchez, 2011)

Para el autor señala, “Las empresas buscan maneras de controlar mejor los

negocios, los controles internos se implantan con el fin de detectar, en el plazo

deseado, cualquier desviación respecto a los objetivos de rentabilidad

establecidos por la empresa y de limitar las sorpresas, controles que van a

permitir a la dirección hacer frente a la rápida evolución del entorno económico y

competitivo, así como a las exigencias y prioridades cambiantes de clientes y adaptar la estructura para un crecimiento empresarial”. (PERE, 2009)

Según el criterio del autor, “Los controles internos fomentan la eficiencia,

reducen el riesgo de pérdida de activos y garantizan los resultados de los estados

interno se define como un proceso, efectuado por el personal de una entidad,

diseñado para conseguir objetivos específicos, la definición es amplia y cubre

todos los aspectos de control de un negocio, pero al mismo tiempo permite centrarse en objetivos”. (CUESTA, 2008)

Refiere el autor, “El control interno es un proceso efectuado por el directorio, la

dirección y el resto del personal de una entidad, diseñado con el objeto de

proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos dentro de las siguientes categorías”. (CUESTA, 2008) (SARMIENTO R.,

2006)

Eficacia y eficiencia de las operaciones

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables

Refiere el autor, “En consecuencia los controles internos no deben ser hechos con

mecanismos aislados, sino a través de una series de acciones, cambios o

funciones en conjunto, que conducen a cierto fin o resultado, esto por sí solo

extiende el concepto de control interno más allá de la noción tradicional de

controles financieros, para convertir el control interno en un sistema integrado de materiales, equipos, procedimientos y personas”. (FIERRO M. & FERNANDEZ,

2009-2010).

El control interno es asunto de personas, ninguna organización puede conocer

todos los riesgos actuales y potenciales a los que está expuesta en cualquier

momento determinado y desarrollar controles para hacer frente a todos y cada

25

La empresa debe tener conciencia de la necesidad de evaluar los riesgos y

aplicar controles, y deben estar en condiciones de responder adecuadamente,

siendo la parte más importante de la definición es que se alcanzarán los objetivos,

los controles internos no son elementos restrictivos sino que posibilitan los

procesos, permitiendo y promoviendo la consecución de los objetivos porque se

refieren a los riesgos a superar para alcanzarlos.

No se trata sólo de los objetivos relacionados con la información financiera y el

cumplimiento de la normativa, sino también de las operaciones de gestión del

negocio, de esta manera ver los controles de valor a las tareas de evaluación y

perfeccionamiento de los controles internos y se convierten en responsabilidad de

todos.

El control interno aporta elementos que deben ser de dominio de todos los

trabajadores de la empresa y se enmarcan dentro de los cinco elementos que

analizamos de control interno que se relacionan entre sí y son inherentes al estilo

de gestión de la empresa, siendo esto lo siguiente:

Ambiente de control

Evaluación de Riesgos

Actividades de Control.

Información y Comunicación

Supervisión o Monitoreo.

Refiere el autor, “Control Interno debemos abordar su marco conceptual y

definiciones, es un instrumento de gestión que se emplea para proporcionar una

seguridad razonable de que se cumplan los objetivos establecidos por la entidad,

clasificados y coordinados, además de las medidas adoptadas en una entidad que

proteja sus recursos, propenda la exactitud y confiabilidad de la información

contable.

Mide la eficiencia de las operaciones y el cumplimiento de los planes, así como

estimula la observancia de las normas, procedimientos y regulación establecida,

la eficacia de la estructura de control interno, revisión y actualización constante es una responsabilidad de los directivos de la entidad”. (GUAJARDO & ANDRADE,

2012).

En la década de los setenta del siglo pasado encontrar una definición

comúnmente aceptada de control interno resultaba difícil debido a la diversidad de

conceptos enunciados, varios factores propiciaron el debate en instituciones como

la Organización Internacional de Instituciones Fiscalizadoras Superiores

(INTOSAI).

La Comisión de Normas de Control Interno INTOSAI en 1992, elaboró las

Directrices referentes a los Informes sobre la Eficacia de los Controles Internos,

Experiencias de las Entidades Fiscalizadoras Superiores (EFS) en la implantación

y evaluación de los controles internos en las empresas.

1.3 Importancia de las posiciones teóricas principales del control interno.

De acuerdo al análisis de todas y cada una de las citas bibliográficas científicas,

se tomará como referencias de autor Whittington, (2013). Menciona la forma de

determinar procedimientos y normas contables a implementar en la propuesta de

Procedimientos de Control Interno Contable en el área de Cartera y Cobranzas en

27

También menciona Sarmiento métodos y normas de procedimiento contables que

permitan proteger y preservar las diferentes formas de realizar los créditos

otorgados a los clientes de la empresa Distribuidora Farmacéutica de Babahoyo,

con mecanismos de controles que evidencien recuperación de cartera de clientes

con una cobranza oportuna.

Guajardo y Zapata hacen referencia de la aplicación de procedimientos contables

y administrativos, que permitan superar inconvenientes de documentos que

faltaren y que los créditos que otorguen sean recuperados en el momento

oportuno antes de vencimientos y sus saldos representen valores no vencidos, es

decir viable a cobrarse de inmediato, esto es lo ideal y recomendable que nos

proponemos como solución al área de crédito de la entidad.

1.4 Conclusiones parciales del capítulo I

La aplicación de controles internos a ponerse en funcionamiento en el área

de Cartera y Cobranzas, proporcionaría eficiencia y efectividad en las

gestiones de créditos, recuperación inmediata sin inconvenientes de los

créditos concedidos a los clientes.

Se analizaron desde el origen y evolución del control interno, desde tiempos e inicio de los negocios, como han venido evolucionando los

debidos controles con medidas ajustadas a mantener y controlar de una

manera eficaz los bienes y valores de los negocios.

Se determinara a través de las diferentes conceptualizaciones

bibliográficas, criterios que permitan establecer teorías importantes para la

solución en la aplicación de procedimientos de control interno contable

para el departamento de cartera y cobranzas de la empresa Distribuidora

farmacéutica de Babahoyo.

señalan con versiones importantes que permiten tomar estos conceptos

teóricos que sirva para la propuesta y solución a mejorar con controles

internos contables el departamento de cartera y cobranzas de la

29

CAPÍTULO

2

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

CAPITULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la Entidad

Distribuidora Farmacéutica se ubica el cantón Babahoyo, provincia de Los Ríos,

legalmente constituida, amparada por la Superintendencia de Compañías, tiene

por finalidad realizar actividades de comercializadora de productos farmacéuticos

concediendo créditos a sus clientes instaurando la necesidad de aplicar un control

interno contable con procedimientos adecuados al departamento de cartera y

cobranzas.

Tiene como principales objetivo s:

Satisfacer las necesidades de clientes Ventas al por menor contado y crédito

Líneas de productos farmacéuticos de calidad

Atención integral a proveedores, clientes, trabajadores Personal capacitado y calificado

Minimizar riesgos de salud y seguridad

La MISIÓN que tiene Distribuidora Farmacéutica de Babahoyo, es entregar

productos de calidad a precios competitivos, con una completa línea de

productos farmacéuticas que permite cumplir con la exigencia demanda de

La VISIÓN de la Distribuidora Farmacéutica de Babahoyo, es que sea reconocida

a corto plazo, como una entidad que distribuye productos de calidad de la línea

farmacéutica en el mercado local y de la provincia.

El Organigrama Estructural de la Distribuidora Farmacéutica Babahoyo, esta estructurado de la manera siguiente:

Imagen 1.- Organigrama Estructural.

Gerente

Compran Financiero Ventas

Asistente Asistente Asistente

Imagen 1: Organigrama estructural de Distribuidora Farmacéutico

Autora: Zaida Lucrecia Rebolledo Gil

2.2 Descripción de Procedimiento Metodológico.

Modalidad a Emplear

Modalidad cuantitativa: se aplica por la naturaleza de Procedimientos Contables

de Control Interno, es analizar las informaciones recopilada durante un estudio

dado.

A través de las bibliografías nos permite obtener información e investigación

fundamentada, con datos científicos y criterios académicos de profesionales sobre

el problema planteado.

Modalidad Cuantitativa: Tiene como meta validar los fenómenos evidenciados

31

siendo importante tabular estadísticamente logros o resultados obtenidos de la

investigación de campo y encuestas al personal de colaboradores.

Modalidad Cualitativa: Esta determinada en base a observación y diálogo

permanente con los involucrados en la situación problemática.

Tipos de Investigación

Investigación Bibliográfica: Se basa en todas las informaciones que existen en textos e internet, obteniendo en la investigación datos

bibliográficos de temas relacionados al marco teórico.

Investigación de Campo: Se investiga donde se genera el problema que se va a investigar, consiguiendo evidencias en las entrevistas y encuestas

considerando datos en la Distribuidora Farmacéutica objeto de

estudio y determinar el problema investigado.

Métodos Utilizados

Analítico-Sintético: Se lo aplicó en el Capítulo I, Analítico se logrará un análisis de las referencias teóricas académicas científicas de autores locales e

internacionales referente a Procedimientos Contables de Control Interno para

el Dpto. de Cartera y Cobranzas y Sintético se considera haciendo un

resumen de la cita científica más valiosa como posible solución a la

investigación.

Histórico-Lógico: Se lo determinó en el Capítulo I, Histórico se efectuará una trayectoria real de los fenómenos y acontecimientos de los Procedimientos

Contables de Control Interno para el Dpto. de Cartera y Cobranzas y Lógico

se sigue con una secuencia en forma cronológica de datos en la investigación.

instrumentos que debe implementar la Distribuidora Farmacéutica de

Babahoyo.

Exploratorio: Se lo realizará en el Capítulo II, se llevará cabo en la investigación de campo con encuestas y entrevistas.

Analítico-Sintético: Se lo aplicará en el Capítulo II, Analítico se hace un análisis completo del establecimiento con resultados de las encuestas y

Sintético nos permite tabular resultados y gráficos.

Hipotético-Deductivo: Se lo aplicará en el Capítulo III, los profesionales expertos deducirán mediante informes, la eficiencia de Procedimientos de

Control Interno para el Dpto. de Cartera y Cobranzas y la liquidez de la

Distribuidora Farmacéutica de Babahoyo.

Técnicas y Herramientas a Utilizar

Análisis Cualitativo en Internet y Libros autores nacionales e internacionales.

Observación Directa, Entrevistas y Encuestas.

Cuestionarios de Procedimientos de Control Interno, Guía de Entrevistas y encuestas.

Diseño de propuesta de Procedimientos Contables.

Informes Expertos de Gestión Contable.

Interpretación y procesamientos de resultados.

A través de las entrevistas al personal de empleados a través de cuestionarios de

preguntas, con la finalidad de aplicar procedimientos de control interno en el área

de Cartera y Cobranzas de la Distribuidora Farmacéutica de Babahoyo.

Los entrevistas es en total 10 empleados y las preguntas fueron mediante

observación directa en la posibilidad de determinar puntos débiles para la

Cobranzas de la Distribuidora Farmacéutica de Babahoyo y demostrando

resultados de las entrevistas.

Población y muestra de la Investigación.

Las entrevistas es dada a todo el personal de la Distribuidora Farmacéutica de

Babahoyo y por lo reducido del personal, se hace la entrevista a 10 empleados

que tiene actualmente la empresa.

Los entrevistados fueron todos los empleados de los diferentes departamentos,

que tiene la empresa, incluido Cartera y Cobranzas considerando un mínimo

margen de equivocación.

El cuestionario de las entrevistas se elaboró con el fin de encontrar posibles

puntos sensibles en los procedimientos de control interno contable a aplicarse en

el área de Cartera y Cobranzas, a continuación se muestra los resultados de las

entrevistas aplicada a los empleados de la Distribuidora Farmacéutica en

Entrevista

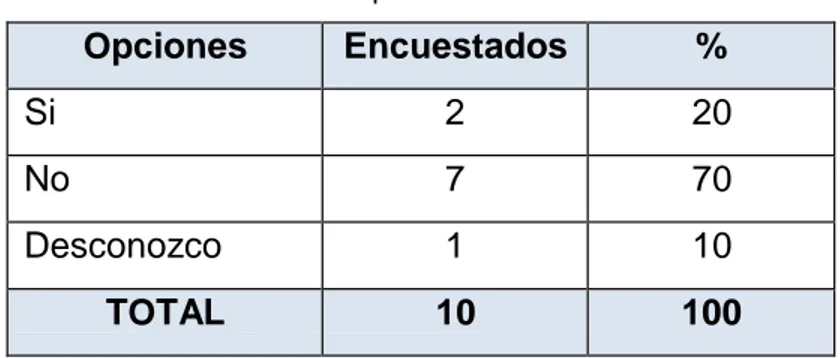

1. ¿La empresa aplica Control Interno Contable para el área de Cartera y Cobranzas?

Cuadro 1: Aplica Control Interno

Opciones Encuestados %

Si 2 20

No 7 70

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 1: Aplica Control Interno

Si No Desconozco

10% 20%

70%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados.

De acuerdo a lo que apreciamos en el gráfico se determina que el 70% de los

empleados indican que no se aplica control interno, el 20% indican que se aplica y

2. ¿La empresa Distribuidora Farmacéutica de Babahoyo realiza un análisis

previo para otorgar créditos a los clientes?

Cuadro 2: Análisis de crédito

Opciones Encuestados %

Si 2 20

No 7 70

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 2: Análisis de crédito

Si No Desconozco

10% 20%

70%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

De acuerdo al gráfico se indica que el 70% no realiza análisis de crédito, el 20%

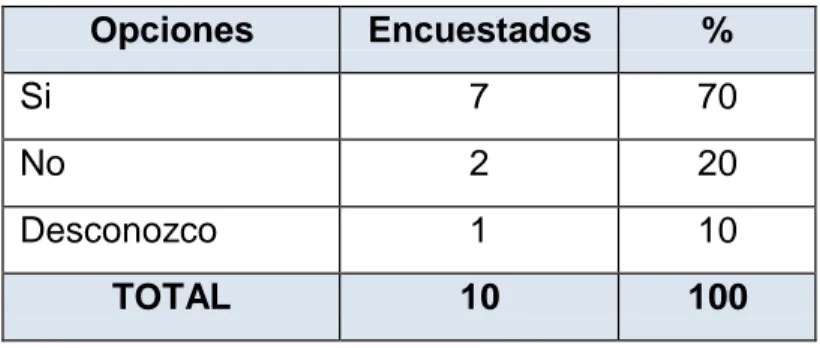

3. ¿El área de Cartera y Cobranzas efectúa la calificación y el análisis de los clientes?

Cuadro 3: Calificación y Análisis

Opciones Encuestados %

Si 3 30

No 6 60

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 3: Calificación y Análisis

Si No Desconozco

10%

30%

60%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

El gráfico nos indica que el 60% de los encuestados que en el departamento de

cartera y cobranza no califica clientes, 30% señala que califican al cliente y el

4. ¿El jefe de Cartera y Cobranzas coordina con la gerencia general para otorgar créditos?

Cuadro 4: Coordina créditos

Opciones Encuestados %

Si 3 30

No 6 60

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Cuadro 4: Coordina créditos

Si No Desconozco

10%

30%

60%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

El gráfico nos indica que el 60% no coordina, 30% si coordina con la gerencia y el

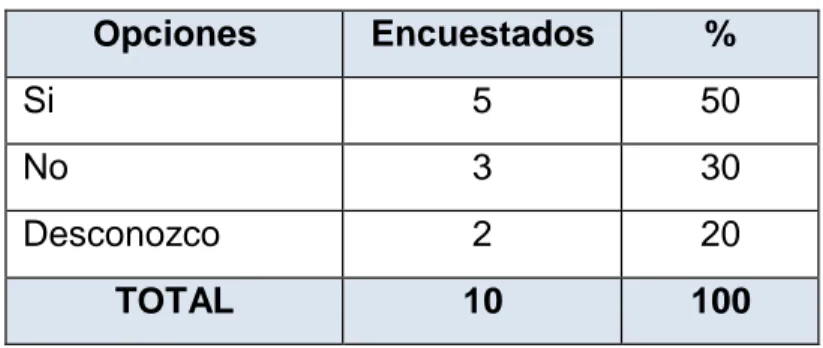

5. ¿Distribuidora Farmacéutica exige documentos apropiados para respaldar el crédito dado?

Cuadro 5: Respaldo de documentación

Opciones Encuestados %

Si 5 50

No 3 30

Desconozco 2 20

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Cuadro 5: Respaldo de documentación

Si No Desconozco

20%

50%

30%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

De acuerdo al gráfico el 50% de los encuestados exigen documentos de respaldo,

6. ¿La empresa establece condiciones necesarias para conceder créditos a los clientes?

Cuadro 6: Condiciones de Créditos

Opciones Encuestados %

Si 3 30

No 6 60

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 6: Condiciones de Créditos

Si No Desconozco

10%

30%

60%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultado

De acuerdo al gráfico el 60% de los encuestados no indican condiciones de

7. ¿Para otorgar un crédito importante exige documentos que respalden la situación económica y financiera?

Cuadro 7: Documentos de respaldo

Opciones Encuestados %

Si 3 30

No 6 60

Desconozco 1 10

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 7: Documentos de respaldo

Si No Desconozco

10%

30%

60%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

El gráfico nos indica que el 60% de los encuestados no exigen documentos de

8. ¿Conoce si la empresa establece políticas para conceder créditos a los clientes?

Cuadro 8: Políticas de Créditos

Opciones Encuestados %

Si 3 30

No 5 50

Desconozco 2 20

TOTAL 10 100

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Gráfico 8: Políticas de Créditos

Si No Desconozco

20%

30%

50%

Fuente: Entrevista - Cuestionario

Autor: Zaida Lucrecia Rebolledo Gil

Interpretación de Resultados

De acuerdo al gráfico el 50% de los encuestados señalan que no establecen

políticas de crédito, 30% indican que se establecen políticas de créditos y el 20%