UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

MODELO DE CONTROL INTERNO PARA EL DEPARTAMENTO DE PRODUCCIÓN DE LA INDUSTRIA Q’SEÑOR DE LA PARROQUIA SAN ISIDRO, CANTÓN

ESPEJO, PROVINCIA DEL CARCHI

AUTORA: LEITON CHÁVEZ MISHELL KATHERINE

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señorita Leitón Chávez Mishell Katherine, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, con el tema “MODELO DE CONTROL INTERNO PARA EL DEPARTAMENTO DE PRODUCCIÓN DE LA INDUSTRIA Q’SEÑOR DE LA PARROQUIA SAN ISIDRO, CANTÓN ESPEJO, PROVINCIA DEL CARCHI”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes -UNIANDES-, por lo que apruebo su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Leitón Chávez Mishell Katherine, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

________________________________ Srta. Leitón Chávez Mishell Katherine C.I. 060377729-3

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dra. Arciniegas Paspuel Olga Germanía, Msc. En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Leitón Chávez Mishell Katherine sobre el tema: MODELO DE CONTROL INTERNO PARA EL DEPARTAMENTO DE PRODUCCIÓN DE LA INDUSTRIA Q’SEÑOR DE LA PARROQUIA SAN ISIDRO, CANTÓN ESPEJO, PROVINCIA DEL CARCHI, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Septiembre de 2017

DERECHOS DE AUTOR

Yo, Leitón Chávez Mishell Katherine, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2017

_________________________________ Srta. Leitón Chávez Mishell Katherine C.I. 060377729-3

DEDICATORIA

Quiero agradecer principalmente a Dios por guiar mi camino y darme valor para culminar esta etapa de mi vida.

A mi querido esposo LUIS CARLOS quien me ha motivado y brindado la oportunidad de superarme y ha estado a mi lado con paciencia en los momentos difíciles brindándome apoyo y fuerza para seguir adelante.

A mis hijos JHONY, MATIAS y KARLITA por ser un incentivo de superación y poder luchar para que la vida nos depare un futuro mejor.

A mi madre FLOR DE MARIA que con sus palabras de aliento y su apoyo incondicional no me dejo decaer.

A la memoria de mi padre BOLIVAR que desde el cielo me bendice y estará muy orgulloso de mí ya que siempre decía que hay que ser perseverante y luché por mis ideales.

A mis Amigos y Docentes de esta prestigiosa Universidad quienes sin esperar nada a cambio compartieron sus conocimientos, alegrías y tristezas y lograron que este sueño se haga realidad.

AGRADECIMIENTO

Manifiesto mis más sinceros agradecimientos a quienes conforman la prestigiosa UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES, por brindarme la oportunidad de estudiar y cumplir con mi sueño de ser profesional.

A mis queridos docentes por haberme compartido sus conocimientos, experiencias y sobre todo su paciencia y sus consejos que me han ayudado a seguir adelante en mis estudios.

A la Industria de lácteos Q´Señor de la parroquia de San Isidro por haberme permitido desarrollar mi tema de proyecto de investigación en esta Industria, a sus propietarios Sr. Luis Chalacán e Ismeria Narváez, por brindarme la información requerida para el avance de este trabajo.

RESUMEN

El presente proyecto de investigación se encuentra enfocado en un modelo de control interno para el departamento de producción de la Industria Q´Señor de la Parroquia San Isidro, cantón Espejo, Provincia del Cachi, ya que el diagnóstico realizado permite conocer la existencia de falencias en el manejo del control interno, lo que ocasiona que incurran un sin número de deficiencias que podrían ser prevenidas o corregidas a tiempo y así disminuir los riesgos y mejorar la rentabilidad de la Industria.

La metodología utilizada en el trabajo de investigación está estructurada en base a lineamientos, métodos, técnicas y herramientas de investigación que permitirán un adecuado plan de organización dentro de la industria con el fin de salvaguardar y verificar la confiabilidad de los procesos contables, aplicando como línea de investigación la auditoría.

El COSO III a través de sus cinco componentes está orientado a mejorar la rapidez de los sistemas de gestión de riesgos adaptándose de una mejor manera al entorno, la cual en la industria nos brinda una mayor confianza en la eliminación de riesgos y el logro de objetivos a través de una adecuada información y comunicación.

ABSTRACT

The present research project is focused on a model for internal control in the production department of Q'Señor Industry from San Isidro Parish, Espejo canton, Carchi province, since the diagnosis made allowed to know the existence of economic failure in the internal management control, it causes a number of deficiencies that could be prevented or corrected on time and consequently it could reduce the risks and improve the profitability of the Industry.

The methodology used in this research work is structured based on guidelines, methods, techniques and research tools that allowed an adequate organizational plan within the industry in order to safeguard and verify the consistency of the accounting processes, by applying the research line of Audit.

The COSO III, through its five components, is aimed at improving the speed of risk management systems, adapting better to the situation, it gives the industry a greater confidence in the risks removal and the achievement of objectives through an adequate information and communication.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la Investigación... 2

Estado del arte... 2

Actualidad e importancia del tema ... 2

Formulación del problema ... 2

Situación Problemica ... 3

Delimitación del problema ... 3

Identificación de la línea de investigación ... 3

Campo de acción ... 3

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a defender ... 4

Justificación ... 4

CAPÍTULO I. MARCO TEÓRICO ... 6

1.1. Origen y evolución de los procesos de auditoría ... 6

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría ... 6

1.3. Valoración crítica de los conceptos principales ... 7

1.3.1. Importancia de la auditoría ... 7

1.3.2. Alcance de la auditoría ... 7

1.3.3. Clasificación de la Auditoría ... 8

1.3.3.1. Auditoría Interna ... 8

1.3.3.2. Auditoría Externa ... 8

1.3.3.3. Auditoría Financiera ... 8

1.3.3.4. Auditoría Administrativa ... 8

1.3.3.6. Auditoría Tributaría ... 9

1.3.3.7. Auditoría Ambiental ... 9

1.3.3.8. Auditoría de Gestión ... 9

1.3.3.9. Auditoría Forense ... 10

1.3.4. Fases de la auditoría... 10

1.3.4.1. Fase de planeación ... 10

1.3.4.2. Fase de ejecución ... 10

1.3.4.3. Fase de comunicación de resultados. ... 10

1.3.5. Control interno ... 11

1.3.6. Objetivos del control interno ... 11

1.3.7. Elementos del control, interno ... 11

1.3.8. Componentes del control interno ... 12

1.3.8.1. Entorno de control ... 13

1.3.8.2. La evaluación de riesgos... 13

1.3.8.3. Las actividades de control ... 15

1.3.8.4. Información y comunicación ... 17

1.3.8.5. Supervisión y monitoreo ... 18

1.3.9. Clases de control interno ... 19

1.3.9.1. Según su ámbito ... 19

1.3.9.2. Según la acción ... 20

1.3.9.3. Por la ubicación ... 20

1.3.10. Flujogramas ... 21

1.4. Conclusiones parciales del capitulo ... 21

2.3. Modalidad de Investigación ... 23

2.3.1. Modalidad de investigación cuali – cuantitativa ... 23

2.4. Tipos de investigación... 23

2.4.1. La investigación histórica ... 23

2.4.2. La investigación descriptiva ... 23

2.4.3. La investigación de campo ... 23

2.4.4. La investigación documental ... 23

2.4.5. La investigación aplicada ... 24

2.5. Métodos de investigación ... 24

2.5.1. Histórico – Lógico ... 24

2.5.2. Analítico – Sintético ... 24

2.5.3. Inductivo – Deductivo ... 24

2.5.4. Sistemático ... 24

2.6. Población y muestra ... 24

2.7. Técnicas de investigación ... 25

2.7.1. La observación... 25

2.7.2. La entrevista ... 25

2.8. Herramientas de investigación ... 25

2.8.1. Informe de observación ... 25

2.8.2. Guía de entrevistas ... 25

2.9.1 Entrevista al Gerente –Propietario ... 26

2.9.2. Entrevista al Contador ... 26

2.9.3 Entrevista al Jefe de Producción ... 26

2.10. Propuesta del investigador ... 27

2.11. Conclusiones parciales del capítulo. ... 28

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 29

3.1.1. Objetivo de la propuesta. ... 29

3.2. Desarrollo de la Propuesta – modelo de control interno. ... 29

3.2.1. Ambiente de control. ... 29

3.2.1.1. Declaración de valores ... 29

3.2.1.2. Valores éticos. ... 29

3.2.1.3. Estructura organizativa. ... 30

3.2.1.4. Manual de políticas y prácticas. ... 32

3.2.1.5. Balanced Scorecare ... 35

3.2.2. Evaluación de riesgos. ... 40

3.2.2.1. Matriz de identificación de eventos. ... 40

3.2.2.2. Matriz de impacto del riesgo ... 42

3.2.2.3. Calificación del riesgo ... 43

3.2.2.4. Respuesta al riesgo ... 43

3.2.3. Actividades de control ... 44

3.2.3.1. Plan de actividades de control. ... 45

3.2.4. Información y comunicación ... 56

3.2.4.1. Plan de comunicación ... 56

3.2.4.2. Matriz de gestión de comunicación ... 57

3.2.4.3. Matriz de comunicación interna y externa ... 58

3.2.5. Actividades de supervisión ... 58

3.2.5.1. Matriz de evaluación de cumplimiento... 59

3.2.5.2. Impactos ... 60

3.3. Conclusiones parciales ... 62

3.4. Validación de Expertos ... 62

CONCLUSIONES GENERALES ... 65

ÍNDICE DE TABLAS

Pág.

Tabla 1 Niveles Directivos ... 25

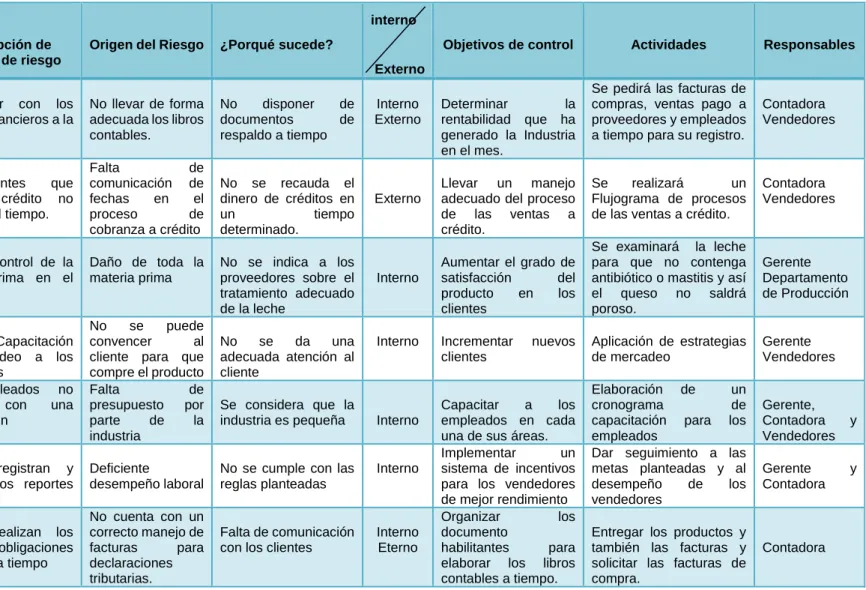

Tabla 2 Matriz de identificación de eventos ... 41

Tabla 3. Matriz de impacto del riesgo ... 42

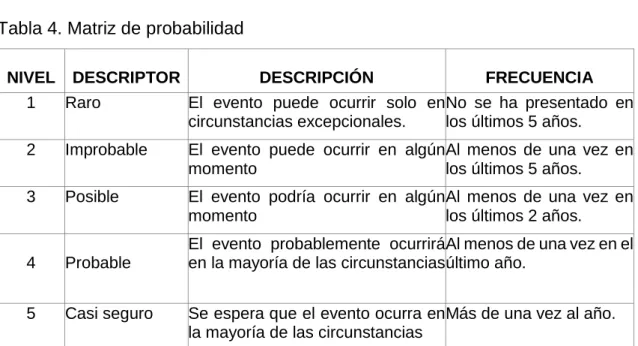

Tabla 4. Matriz de probabilidad ... 42

Tabla 5 Matriz de respuesta a los riesgos. ... 44

Tabla 6. Tabla de puntuaciones para calificar los impactos. ... 60

Tabla 7. Variables que califican el impacto financiero. ... 60

Tabla 8. Variables que califican el impacto administrativo. ... 61

ÍNDICE DE FIGURAS

Pág.

Figura 1 Elementos del Control Interno ... 12

Figura 2 Componentes del sistema de control Interno ... 12

Figura 3 Elementos del Control Interno ... 13

Figura 4 Objetivos en la evaluación del riesgo ... 14

Figura 5 Actividades de control ... 16

Figura 6 Tipos de controles... 17

Figura 7 Sistema de información como herramienta de control ... 18

Figura 8 Componente información y comunicación ... 18

Figura 9 Niveles de control ... 19

Figura 10 Propuesta del investigador. ... 27

INTRODUCCIÓN

Antecedentes de la investigación.

El control interno es un plan que diseña la empresa o industria con el fin de proporcionar información razonable, relacionada con el logro de objetivos, la organización y los registros que conciernen a la salvaguarda de los activos y a la confiabilidad de los registros contables, comprende las siguientes categorías: Eficacia y eficiencia en las operaciones, fiabilidad de la información financiera y operativa, cumplimiento de las leyes y normas aplicables y prevenir errores e irregularidades.

El objetivo del control interno es velar porque todas las actividades y recursos que maneja una empresa estén dirigidos a una adecuada administración y al cumplimiento de sus objetivos propuestos.

Una vez revisada la información recopilada por los repositorios de los diferentes centros de investigación de educación superior a nivel nacional, se pudo evidenciar que existen temas relacionados con la investigación como son los siguientes:

Según la señorita Villagómez Rosero Mariana de Lourdes (2015), “Estrategias de Control Interno para el Departamento Financiero de la Fábrica de Lácteos Quesinor ubicada en la ciudad de San Gabriel, Provincia del Carchi” Universidad Regional Autónoma de los Andes Uniandes, nos habla que este trabajo de investigación es un modelo de control interno estratégico que le permite a la fábrica dar un seguimiento adecuado y eficiente en los procesos referentes al departamento financiero, y así ver el cumplimiento sus objetivos.

Según la autora Fernanda Vanessa Molina Saravia (2012), “Diseño e Implementación de un Sistema de Control Interno Financiero, Aplicado en la Empresa AGHEMOR CIA. LTDA., dedicada a la comercialización de productos alimenticios”, Universidad Central del Ecuador, la cual fomentara la eficiencia, reducirá el riesgo de pérdida de valor de los activos y ayudara a garantizar la confiabilidad de los estados financieros y el cumplimiento de las leyes y normas vigentes.

administrativa como operativa, por tanto las autoras manifiestan que es importante implantar un sistema de Control interno a medida que permita mejorar la gestión administrativa y financiera de la misma buscando la mejor alternativa viable para mejorar dicho problema.

El estado del arte actualmente se ha definido por los aportes de entidades reguladoras se encuentra que vienen emitiendo reportes de absoluto interés y vigencia como son: el Informe Coso III, el Informe Turnbull, el Informe Winter (Winter, 2002); el Informe Aldama – Informe de la Comisión Especial para el fomento de la transparencia y seguridad en los mercados y en las sociedades cotizadas– (Aldama y Miñon, 2003); y Principios de la OCDE para el Gobierno de las sociedades (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 1999); cuyos reportes han tenido origen, entre otros, por los escándalos de ENRON (Bryce, 2002; McLean & Elkind, 2005) y Worldcom (Jeter, 2003) donde en últimas se han producido fraudes en la información que presentan las corporaciones, a los accionistas y al mundo, aprovechando la falta de control en las tecnologías de información.

La actualidad e importancia del control interno tiene como objetivos la efectividad y eficiencia de las operaciones, la suficiencia y confiabilidad de la información financiera y el cumplimiento de la normatividad, evitando errores y pérdidas; la evaluación del control interno es para el auditor un ahorro de tiempo durante el examen de los estados financieros, además le permite efectuar una ponderación de la importancia relativa y riesgo probable de las partidas a evaluar, sin que tenga la necesidad de efectuar una revisión total, dirigiéndose a los aspectos y actividades que más lo requieran de acuerdo a las cifras que presentan los estados financieros; de igual forma es importante mencionar que para que el sistema de control interno cuente con un alto grado de confiabilidad, debe estar en vigilancia constante para que pueda ser revisado y así actualizado permanentemente, para evitar posibles quiebras de Institución.

La formulación del problema se puede evidenciar que presentan algunas debilidades así como existen errores la cual no permiten llevar un adecuado control acerca de la prestación de sus servicios y se tiene la idea que pueden ser solucionados con un diseño de control interno que permita mejorar la rentabilidad en la misma.

Los procesos dentro de la empresa no están bien estructurados y esto impide que los departamentos puedan seguir una secuencia al momento de determinar la adquisición, producción, distribución y administración de los recursos que permita una correcta planeación y control en la toma de decisiones y tomando como referencia a investigaciones previas.

La situación problemica se considera que la Industria no posee un diagrama que refleje la estructura de la misma, no cuenta con un manual de funciones ni procedimientos para sus trabajadores, la inadecuada utilización de sus recursos, el no determinar nuevos indicadores de control y esquemas estratégicos de diagnósticos han sido las fallas importantes que impiden determinar el valor exacto de la rentabilidad y los objetivos planteados por la Industria Q´Señor.

El no tener un eficiente manejo tanto de recursos humanos como financieros ha estancado enormemente el desarrollo de la industria no solo a nivel provincial sino también cantonal; ya que el no tener una forma de cómo manejar correctamente los recursos, el no poseer un modelo estructurado el cual permita establecer guías, estándares y bases administrativas que admitan un entendimiento de que deseo alcanzar y que recursos voy a utilizar y a través de esto determinar la rentabilidad de la industria.

La delimitación del problema de la presente investigación se realiza en el departamento de producción de la industria de Q´Señor, en la cual se analiza los problemas de la misma y se busca dar una solución, la misma que inicia en enero del 2016.

La identificación de la línea de investigación de la propuesta surgió con la necesidad de mejorar la rentabilidad de la Industria Q´Señor con un Modelo de control interno, la cual se lo puede realizar a través de una auditoría ya que puede medir con exactitud, integridad y autenticidad los objetivos y aplicar metodologías necesarias para el alcance de metas planteadas, la cual mejora su gestión tanto a nivel administrativo como productivo.

El objetivo general es elaborar un modelo de control interno que mejore la rentabilidad en la Industria de Productos Lácteos Q`Señor ubicada en la Parroquia de San Isidro, Cantón Espejo, Provincia del Carchi.

Los objetivos específicos son:

Sustentar teóricamente los procesos del control interno y los estándares de rentabilidad.

Realizar un diagnóstico actual del manejo de los recursos de la Industria de Productos Lácteos Q`Señor.

Elaborar un modelo de control interno para la Industria de Productos Lácteos Q`Señor ubicada en la Parroquia de San Isidro, Cantón Espejo, Provincia del Carchi.

Validar la propuesta mediante la opinión de expertos.

La idea a defender es la implementación del modelo de control interno se mejorará la rentabilidad de la Industria de Productos Lácteos Q`Señor ubicada en la Parroquia de San Isidro, Cantón Espejo, Provincia del Carchi.

La variable de investigación independiente es el modelo de control interno.

La variable de investigación dependiente es la rentabilidad de la Industria de Productos Lácteos Q´Señor.

La justificación es el sistema de control interno es muy importante en la Industria de Productos Lácteos Q`Señor ya que el mismo ayudará a efectivizar el manejo de los recursos y de esta manera contribuir al mejoramiento de la rentabilidad de la Industria. El control interno garantiza la correcta evaluación y seguimiento de la gestión empresarial, en términos de eficacia, para determinar el cumplimiento de metas y objetivos propuestos; eficiencia, para establecer el manejo adecuado de los recursos para el cumplimiento de las metas y objetivos alcanzados; efectividad, para establecer si somos eficaces y eficientes y economía, para establecer si los bienes fueron comprados, teniendo en cuenta los principios de calidad, cantidad y precio.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

Considerando a De La Peña (2011) establece que ha existido una evolución muy grande el ámbito de la auditoría, al principio se limitaba a la vigilancia, con el fin de evitar errores y fraudes. Con el crecimiento de las empresas, la separación entre propietarios y administradores, y los intereses de se ha hecho necesario garantizar la información económico- financiera suministrada por las empresas. En la actualidad la auditoria es independiente al momento de revisar y supervisar, ya que también ocupa una posición de asesoría.

Según Sandoval H. (2012) El origen de la auditoría surge con el advenimiento de la actividad comercial y por la incapacidad de intervenir en los procesos tanto productivos como comerciales de una empresa. Por estas razones surge la necesidad de buscar personas capacitadas, de preferencia externas (imparciales), para que se desarrollen mecanismos de supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa.

De igual forma Bárcena (2012) manifiesta que, entre los años 1880 y 1990 surgió la revolución industrial en la cual se orienta ene le ámbito de la legalidad (estatal, profesional o técnica), y la información era fundamentada en los estados financieros los cuales eran auditados de manera independiente ya que realizaban análisis y pruebas estadísticas y no estadísticas, para conocer la veracidad de la información.

1.2. Análisis de las distintas posiciones teóricas de procesos de auditoría

Según López (2010) señala que en su sentido más amplio el significado de la palabra Auditoria, se refiere a la revisión de la contabilidad y administración de una empresa o negociación, y ciertamente así se ha propagado en el ámbito profesional o común teniendo una aceptación e imponiendo un enfoque de examen cuantitativo a las operaciones efectuadas en periodos determinados ya sea en forma permanente, periódica o eventual.

supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa.

Con los conceptos expuestos se puede definir a la Auditoría como un examen sistemático que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia en el manejo de recursos y por ende el bienestar de la empresa y sus trabajadores.

1.3. Valoración crítica de los conceptos principales 1.3.1. Importancia de la auditoría

Para Santillana J. (2013) la auditoría interna representa el puente entre la administración y el consejo; asimismo, apuntala el clima ético y la eficiencia y eficacia de las operaciones, y apoya a la organización en el cumplimiento con reglas, regulaciones y todo lo relacionado con la práctica de negocios. La administración es responsable de establecer y mantener el sistema de control interno en la organización. Función.

Según Blanco L. (2012), define a la auditoría de gestión como el examen que se efectúa a una entidad por un profesional externo e independiente, con el propósito de evaluar la eficiencia como organización desde el punto de vista competitivo con el propósito de emitir informe sobre la situación global de la misma. La auditoría se origina como una necesidad social generada por el desarrollo económico, la complejidad industrial y la globalización de la economía. Se trata de dotar de la máxima transparencia a la información económico-financiera que suministra la empresa a todos los usuarios, tanto directos como indirectos.

La auditoría cumple una labor muy importante para la empresa, ya que estas se encuentran en constante crecimiento lo que conlleva a establecer metodologías que establezcan una línea de comportamiento con el fin de controlar en el ámbito económico y funcional de la organización.

1.3.2. Alcance de la auditoría

tipo de instalación que se pretende auditar, los elementos de la misma que se van a estudiar y la profundidad con que se debe realizar la auditoría.

El termino alcance de auditoría se refiere a los procedimientos de auditoria considerados necesarios en las circunstancias para lograr el objetivo de la auditoría. Los procedimientos requeridos para conducir una auditoría, deberán ser determinados por el auditor teniendo en cuenta los requisitos de las Normas Internacionales de Auditoría. 1.3.3. Clasificación de la Auditoría

1.3.3.1. Auditoría Interna

Lara Villegas, (2010) Expresa que la auditoría interna es una actividad de evaluación dentro de una organización para la revisión de las operaciones como un servicio para la administración.

1.3.3.2. Auditoría Externa

Lara Villegas, (2010) Indica que la auditoría es la actividad organizada para asegurar a la dirección de la empresa el cumplimiento de las normas de trabajo y las políticas preestablecidas y obtener los beneficios que se derivan de las verificaciones contables y de los análisis económicos y financieros realizados por una persona independiente de la empresa.

1.3.3.3. Auditoría Financiera

Lara Villegas, (2010) Expresa que la Auditoría Financiera tiene como objetivo el estudio del sistema contable y los correspondientes estados financieros, con miras a emitir una opinión independiente sobre la razonabilidad financiera mostrada en los estados financieros del ente auditado.

1.3.3.4. Auditoría Administrativa

1.3.3.5. Auditoría Informática

Lara Villegas, (2010) Enuncia que la Auditoría Informática tiene como objetivo el estudio del sistema computarizado, para emitir una opinión independiente sobre la validez técnica del sistema de control interno informático y sobre el grado de confiabilidad de la información generado por el sistema.

1.3.3.6. Auditoría Tributaría

Lara Villegas, (2010) Manifiesta que la Auditoría Tributaria tiene como objeto el estudio del área de impuestos de la entidad auditada para emitir una opinión independiente en relación con la validez de la aplicación de las normas tributarias a las operaciones económicas de las organizaciones auditadas.

1.3.3.7. Auditoría Ambiental

Lara Villegas, (2010) Indica Auditoría Ambiental es el examen a las políticas generales de desarrollo sustentable, para medir el grado de conservación del patrimonio natural. 1.3.3.8. Auditoría de Gestión

Lara Villegas, (2010) Expresa que es el examen ordenado y profesional, llevado a cabo por un equipo multidisciplinario de personas que evalúan el sistema de control interno y la gestión de un ente contable, programas y proyectos, con la finalidad de establecer si el desempeño o ejecución se ha realizado considerando los principios y criterios de economía, efectividad y eficiencia de los recursos disponibles.

Según Maldonado E, (2009) Afirma que una Auditoría de Gestión es un examen objetivo y sistemático de evidencias con el fin de proporcionar una evaluación independiente del desempeño de una organización, programa, actividad o función gubernamental que tenga por objetivo mejorar la responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte de los responsables de supervisar o iniciar acciones correctivas.

La Auditoría de Gestión se enfoca en tres aspectos fundamentales:

La Eficacia.- es el grado en el que son alcanzados los objetivos de los programas. La eficacia operacional se refiere al logro de los resultados esperados sin medir las unidades de recursos utilizados.

La Calidad.- mide el nivel de satisfacción logrado, es decir, el resultado del impacto. 1.3.3.9. Auditoría Forense

Lara Villegas, (2010) Indica que la auditoría forense es la actividad abocada a la revisión y el análisis crítico y pormenorizado de las actividades, procesos y hechos derivados de la detección o presunción de un ilícito.

1.3.4. Fases de la auditoría

El trabajo de Auditoría se realiza en tres fases que son: 1.3.4.1. Fase de planeación

Según De la Peña G. (2010) El propósito fundamental del estudio preliminar es obtener la información general (documentación) sobre los aspectos importantes de la entidad o áreas a ser examinadas. Esta información servirá como instrumento de trabajo en las futuras fases de examen y también como medio de información para el personal de Auditoría y de la entidad.

1.3.4.2. Fase de ejecución

Según De la Peña G. (2010) El propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del informe y su análisis con los factores de la entidad auditada.

1.3.4.3. Fase de comunicación de resultados.

1.3.5. Control interno

Según Grupo Cultural (2013) El control interno puede definirse como un conjunto de procedimientos, políticas, directrices y planes de organización los cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión financiera, contable y administrativa de la empresa (salvaguardia de activos, fidelidad de procesos de información y registros, cumplimiento de políticas definitivas.)

Es importante destacar que esta definición de control interno no sólo abarca el entorno financiero y contable sino también los controles cuya meta es la eficiencia administrativa y operativa dentro de la organización empresarial.

Mendivil (2010) definió al control interno (CI) como un sistema de organización, los procedimientos que tiene implantados y el personal con que cuenta, estructurados como un todo, para lograr los tres objetivos fundamentales:

Obtener información financiera veraz, confiable y oportuna.

Proteger los activos de la empresa. (salvaguarda) y;

Promover la eficiencia en la operación de la empresa. 1.3.6. Objetivos del control interno

Según Estupiñán (2015) “El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración”.

De acuerdo a lo interior, los objetivos básicos son:

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas. 1.3.7. Elementos del control, interno

Organización

Dirección

Sistemas y Procedimientos

Manual de Procedimientos

Asignación de responsabilidades Sistemas

Segregación de deberes Formas

Coordinación

Personal

Selección

Informes

Supervisión

Interna

Capacitación Externa

Eficiencia Autocontrol

Moralidad

Retribución

Figura 1 Elementos del Control Interno Fuente: Estupiñan (2016) pág. 20

1.3.8. Componentes del control interno

Para Estupiñan (2015) El control interno consta de cinco componentes interrelacionados, que se derivan de la forma como la administración maneja el ente, y están integrados a los procesos administrativos, los cuales se clasifican como:

COMPONENTES DEL SISTEMA DE CONTROL INTERNO

Figura 2 Componentes del sistema de control Interno Fuente: Estupiñan (2016) pág. 29

Evaluación del riesgo del cliente

Control circundante o ambiente de

control Componentes del

control interno

Supervisión general y monitoreo

Sistema de información y comunicaciones

1.3.8.1. Entorno de control

Según Rivas (2011) Argumenta que el entorno de control de una empresa, es la actitud general de sus administradores y empleados hacia la importancia del control interno, el cual consiste en acciones, políticas y procedimientos que reflejan las actitudes generales de los altos niveles de la administración, directores y propietarios de una entidad en cuanto al control interno y sus importancia para la organización, tiene gran influencia en la manera como se estructuran las actividades de una empresa, se establecen los objetivos y se valoran los riesgos.

Para Estupiñan (2015) Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades. Es en esencia el principal elemento obre el que se sustenta o actúan los otros cuatro componentes e indispensables, a su vez, para la realización de los propios objetivos de control.

Ambiente de Control

El Ambiente de Control o Entorno de Control es la base de los demás componentes de control a proveer disciplina y estructura para el control e incidir en la manera como:

Se estructuran las actividades del negocio.

Se asigna autoridad y responsabilidad.

Se organiza y desarrolla la gente.

Se comparten y comunican los valores y creencias.

El personal toma conciencia de la importancia del control.

Figura 3 Elementos del Control Interno Fuente: Estupiñan (2016) pág. 30 1.3.8.2. La evaluación de riesgos

Para los autores Fonseca & Dobronsky (2010) señala que la evaluación del riesgo practica la dirección a ser revisada por los auditores tanto internos como externos con la finalidad de verificar que los objetivos, enfoque, alcance y procedimiento han sido ejecutados correctamente.

Estupiñan (2015) manifiesta que es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en el interior de la misma.

En toda entidad, es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

Figura 4 Objetivos en la evaluación del riesgo Fuente: Estupiñan (2016) pág. 33

Toda entidad enfrenta una variedad de riesgos provenientes tanto de fuentes externas como internas que deben ser evaluados por la gerencia. La gerencia establece objetivos generales y específicos e identifica y analiza los riesgos de que dichos objetivos no se logren o afecten su capacidad para:

Salvaguardar sus benes y recursos

Mantener ventaja ante la competencia

Construir y conservar su imagen

Incrementar su solidez financiera

Riesgos

Para Estupiñan (2015) Es el proceso mediante el cual se identifican, analizan y se manejan los riesgos que forman parte importante de un sistema de control efectivo. Riesgo inherente

De acuerdo con Mantilla S.A., (2014) es la ausencia de procesos o la mala aplicación de los mismos en los procedimientos de la empresa que pueden provocar errores de carácter significativo, suponiendo que no hubo controles internos relacionados.

Riesgo de control

Según Gutiérrez, (2010) es el riesgo de que el sistema de control interno del cliente no prevenga detecte o corrija dichos errores. Este tipo de riesgo se evalúa mediante el conocimiento y comprobación a través de pruebas de cumplimiento, del sistema de control interno.

Riesgo de detección

Según Mantilla, S.A (2014) Es el riesgo de que las pruebas sustantivas aplicadas por un auditor no detecten los errores significativos en los procesos, debido a las limitaciones de la auditoría misma”

1.3.8.3. Las actividades de control

Para Certo (2011) dice que las actividades de control son aquellas que realizan la Gerencia y demás personal de la empresa o institución para de esta forma cumplir diariamente con las actividades asignadas, las cuales están estrechamente relacionadas con las políticas, sistemas y procedimientos. Dentro de las actividades de control se encuentran las de aprobación, autorización, verificación, conciliación, inspección, revisión de indicadores de rendimiento.

Según Rodríguez (2010) manifiesta que las actividades de control son el conjunto de elementos de control que garantiza el control a la ejecución de la función, planes y programas de la entidad pública, haciendo efectivas las acciones necesarias al manejo de riesgos y orientando la operación hacia la consecución de sus resultados, metas y objetivos.

actividades asignadas. Estas actividades están expresadas en las políticas sistemas y procedimientos.

Las actividades son la aprobación, la autorización, la verificación, la conciliación, la inspección, la revisión de indicadores de rendimiento, la salvaguarda de los recursos, la segregación de funciones, la supervisión y entrenamiento adecuados.

Actividades de Control

Políticas y procedimientos que se desarrollan a través de toda la organización y garantizan que las directrices de la gerencia se lleven a cabo y los riesgos se administren de manera que se cumplan los objetivos incluyen actividades preventivas, detectivas y correctivas tales como:

Aprobaciones y autorizaciones Análisis de registros de información

Reconciliaciones Verificaciones

Segregación de funciones Revisión de desempeños operacionales

Salvaguarda de activos Seguridades físicas

Indicadores de desempeño Revisiones de informes de actividades y

Desempeño.

Fianzas y seguros Controles sobre procesamiento de información.

Figura 5 Actividades de control Fuente: Estupiñan (2016) pág. 35

Las actividades de control tienen distintas características. Pueden ser manuales o computarizadas, administrativas u operacionales, generales o específicas, preventivas o detectivas.

Las actividades de control son importantes no solo porque en si misma implican la forma correcta de hacer las cosas, sino debido a que son el medio idóneo de asegurar en mayor grado el logro de los objetivos.

Análisis de registros de información

Verificaciones

Revisión de desempeños operacionales

Seguridades físicas

Revisiones de informes de

actividades y Desempeño.

Tipos de Controles

Detectivos Preventivos Correctivos

Propósito Característica Propósito Característica Propósito Característica

Diseñado para detectar hechos indeseables Detectan la Manifestación

/ ocurrencia

de un hecho

Detienen el

proceso o asilan

las causas de

riesgos o las

registran.

Ejerce una

función de

vigilancia

Actúan cuando

se evaden los

preventivos

No evitan las

causas, las

personas

involucradas

Conscientes y

obvios mide

efectividad de

controles

preventivos

Más costosos

pueden implicar

correcciones Diseñado para prevenir resultados indeseable s Reducen la posibilidad

de que se

detecte

Están

incorporados

en los procesos

de forma

imperceptible

Pasivos

construidos

dentro del

sistema

inconsciente

Guías que

evitan que

exista las

causas

Impedimento a

que algo

suceda mal.

Más barato.

Evita costos de

correcciones

Diseñado

para

corregir

efectos de

un hecho

indeseable

Corrigen

las causas

del riesgo

que se

detectan.

Es el

complemento

del detectivo al

originar una

acción luego de

la alarma.

Corrigen la

evasión o falta

de los

preventivos

Ayuda a la

investigación y

corrección de

causas Permite que la

alarma se

escuche y se

remedie el

problema

Mucho más

costoso Implican

correcciones y

reprocesos.

Figura 6 Tipos de controles

Fuente: Estupiñan (2016) pág. 35

1.3.8.4. Información y comunicación

De acuerdo a Hill (2015) indica que la información y comunicación es el componente dinámico del control interno que por su ubicación en la pirámide del control interno comunican el ambiente de control con la supervisión, con la evaluación del riesgo y las actividades de control, conectado en forma ascendente y descendente mediante la calidad de la información generada por la supervisión ejercida.

Sistema de información como herramienta de control Elemento de la comunicación

Figura 7 Sistema de información como herramienta de control Fuente: Estupiñan (2016) pág. 38

Componente información y comunicación

Supervisión general

Figura 8 Componente información y comunicación Fuente: Estupiñan (2016) pág. 41

1.3.8.5. Supervisión y monitoreo Comunicación formal de

objetivos, metas, políticas, funciones,

responsabilidades, autoridades

Manuales

Circulares

Instructivos

Directivas

Periódico

Auditoría interna

Entidades externas de control

y vigilancia

Comités grupos de

gerencia Coherencias entre

acciones de la gerencia y políticas

Sistema de información gerencial Comunicación

informal de asuntos importantes

Canales de comunicación abiertos

Externos

Internos

Imagen corporativa

Clima

De doble vía

Vertical

Horizontal

Informes y seguimiento

Coordinación de Actividades

Glosas

Estructurales Puntuales

Actas y

Según Mantilla (2010) revela que la supervisión y monitoreo se refiere a la evaluación continua o periódica de calidad del desempeño del control interno, con el propósito de determinar que controles están operando de acuerdo con lo planeado y que se modifiquen según los cambios en las condiciones.

Para Estupiñan (2015) manifiesta que la evaluación continua y periódica que hace la gerencia de la eficacia del diseño y operación de la estructura de control interno para determinar si está funcionando de acuerdo a lo planteado y que se modifica cuando es necesario.

El monitoreo ocurre en el curso normal de las operaciones e incluye actividades de supervisión y dirección o administración permanente y otras actividades que son tomadas para llevar a cabo las obligaciones de cada empleado y obtener el mejor sistema de control interno.

Niveles de control Control de alto nivel

Revisión de la gerencia

Auditoria interna

Control gerenciales de tecnología

Controles específicos de nivel interior

Controles específicos de nivel superior

Indicadores de rendimiento

Informes de excepción

Conciliación de terceros Control de nivel inferior

Figura 9 Niveles de control Fuente: Estupiñan (2016) pág. 44

1.3.9. Clases de control interno

Según Samuel M. (2014).El Control Interno se clasifica en dos aspectos: 1.3.9.1. Según su ámbito

Control Administrativo

Control Contable

Comprende el plan de la organización y los riesgos que conocieren a la salvaguarda de los activos y la confiabilidad de los registros contables.

1.3.9.2. Según la acción

El control previo

Es aquel que se ejerce ante o a priori, es decir, en el momento mismo de la planificación, al iniciar los operativos de la ejecución de las operaciones. Verifica el cumplimiento de las normas que lo regulan y los hechos que la respaldan.

Control concurrente

Este tipo de control tiene lugar durante la fase de la acción de ejecutar los planes e incluye la dirección, vigilancia y sincronización de actividades según ocurran. Facilita el cumplimiento del plan de manera oportuna, dentro del tiempo previsto y las condiciones necesarias.

Control Posterior

Es el examen posterior de las operaciones, actividades o procesos financieros, contables y administrativos, por parte del personal rsponde de las operaciones que estan bajo su competencia.

1.3.9.3. Por la ubicación

Control interno

Este proviene de la propia entidad y se le conoce como control interno cuando es sólido y permanente resulta ser mejor.

Control externo

1.3.10. Flujogramas

Según Pérez & Veiga, (2013). El diagrama de flujo consiste en una representación gráfica de las distintas etapas de un proceso de fabricación, gestión, administrativo o de servicios, consideradas en un orden secuencial. El diagrama se sitúan las entradas o salidas del proceso y la secuencia de acciones y decisiones a tomar por el personal implicado en el proceso.

1.4. Conclusiones parciales del capitulo

El estudio de los diferentes temas y subtemas planteados por varios autores es importante ya que nos hablan acerca de las metodologías del control interno como un instrumento de seguimiento eficiente y eficaz con el fin de brindar información confiable y que sirvan de soporte para la toma de decisiones y un correcto funcionamiento de las empresas.

El estudio de control interno en la actualidad es importante dentro de toda empresa ya que este contribuye con la protección los recursos, evitando pérdidas o negligencias, asegurando la exactitud y veracidad de los datos contables, promueve y evalúa la seguridad, la calidad y la mejora continua.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA 2.1. Caracterización de la Industria de Productos Lácteos Q´Señor de la parroquia San Isidro de la provincia del Carchi.

La industria de productos Lácteos Q´Señor es una industria de producción láctea ubicada en la panamericana sur de la Parroquia de San Isidro, diagonal al monumento del mismo nombre perteneciente al cantón Espejo Provincia del Carchi, la cual se dedica a la producción de quesos, la misma que se constituyó en el año 2006 y empezó con un capital de 10.000,00 dólares, al principio se inició vendiendo en la ciudad de Ibarra a las tiendas de abarrotes y a los Supermercados pequeños. En la actualidad cuenta con distribuidores que hacen el reparto de los quesos en toda la provincia de Imbabura. En la actualidad la Industria cuenta con una capital aproximadamente de 90.000,00 dólares tanto en bienes muebles como en bienes inmuebles y un porcentaje en efectivo que sirve para dar los anticipos a las personas que proveen la leche a esta industria, cuenta con 1 personas encargada de su administración, 6 obreros en el área de producción, 1 persona encargada del departamento de ventas y cuentan con maquinaria básica que cumple con los parámetros exigidos para la elaboración de estos alimentos.

La Industria Q´Señor actualmente está remodelando y se ha replanteado nuevos objetivos, como la modernización de la infraestructura de la plata industrial, para que reúna las condiciones y recomendaciones que exige el Ministerio de salud Pública y el Ministerio de Industrias y Productividad y así poder mejorar la calidad del producto que ofertamos como Industria y tener más acogida en el mercado.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.3. Modalidad de Investigación

2.3.1. Modalidad de investigación cuali – cuantitativa

Esta metodología ayudó a determinar y analizar los porcentajes de crecimiento y cumplimiento en la producción y ventas durante los últimos 2 años y de esta manera también conocer el criterio de los señores propietarios sobre la baja producción de los quesos y las falencias que tiene la industria en las actividades que realiza día a día. 2.4. Tipos de investigación

2.4.1. La investigación histórica

Esta investigación ayudó a describir las experiencias anteriores y como han ido mejorando las técnicas del producto que elaboran y la atención tanto a los cliente como la presentación de la infraestructura de la industria.

2.4.2. La investigación descriptiva

Con esta investigación se da a conocer los objetivos, las situaciones y actitudes predominantes a través de la descripción exacta y concreta de las actividades y procesos que se realizan en la Industria para la elaboración de los quesos, también con este tipo de investigación permitirá el análisis administrativo y su respectiva evaluación. 2.4.3. La investigación de campo

Esta investigación permitió verificar el desempeño del personal que labora en esta industria y a través de la visita in situ se determina el grado de cumplimiento de los objetivos y metas la Industria.

2.4.4. La investigación documental

2.4.5. La investigación aplicada

Permitió aportar con nuevos conocimientos que llevaron a la solución de los procesos de la Industria De Productos Lácteos Q`Señor ubicada en la Parroquia de San Isidro, Cantón Espejo, Provincia del Carchi.

2.5. Métodos de investigación 2.5.1. Histórico – Lógico

Este método permito investigar sobre la trayectoria de este negocio para luego analizar el funcionamiento en general, relacionar con el problema de investigación y hacer una comparación lógica de cómo se están cumpliendo los procesos de esta Industria. 2.5.2. Analítico – Sintético

La utilización de este método ayudó a desagregar los componentes que obstaculizan el desarrollo económico de la industria para luego permitir de una manera resumida relacionar los procesos y flujos de información y generar un control interno que permita sustentar el desarrollo de la propuesta.

2.5.3. Inductivo – Deductivo

Este método permitió analizar minuciosamente y a profundidad los hechos particulares sobre la forma de realizar los procesos y cada una de las actividades que se realiza en esta industria, para luego obtener una idea general de cómo diseñar un modelo de control interno que resuma y recopile toda la información requerida para un buen uso y manejo de todos los recursos con los que cuenta esta Industria.

2.5.4. Sistemático

Con este método se distribuirá de manera estructurada y lógica cada uno de los procesos del control interno que va a ser implantado de acuerdo a las necesidades de la Industria.

2.6. Población y muestra

Tabla 1 Niveles Directivos

DESCRIPCION CANTIDAD

Gerente – Propietario 1

Contadora 1

Jefe de Producción 1

TOTAL 3

Fuente: Productos Lácteos Q`Señor.

2.7. Técnicas de investigación 2.7.1. La observación

Mediante esta técnica se observó atentamente, se recopilo los datos de cada uno de los procesos que hace la Industria en la elaboración de sus productos, se registró las novedades y se hizo un análisis del funcionamiento de la misma.

2.7.2. La entrevista

A través de esta técnica se estableció un dialogó con representante legal para obtener información necesaria de la Industria de Productos Lácteos Q`Señor de la Parroquia de San Isidro, Cantón Espejo.

2.8. Herramientas de investigación 2.8.1. Informe de observación

En base a la visita que se realizara a las instalaciones se elaboró un informe pertinente de lo observado y se emitió las conclusiones de lo observado.

2.8.2. Guía de entrevistas

2.9. Interpretación de resultados. 2.9.1 Entrevista al Gerente –Propietario

De la entrevista realizada al Sr. Luis Chalacán Gerente – Propietario de Q´Señor se pudo establecer que la empresa fue creada con el propósito de elaborar quesos y comercializar a todas las personas, tiendas y micro mercados dentro y fuera de la provincia con el fin de obtener una rentabilidad como sustento familiar.

Manifestó también que la empresa no cuenta con un manual adecuado de funciones que permita supervisar las actividades de cada uno de los empleados y no se ha ejecutado ninguna acción como plan estratégico para la eliminación de riesgos en el departamento de producción ya que no garantiza un manejo adecuado de la materia prima y todos los materiales que se utilizan para la elaboración de este producto. También menciona la falta de un modelo de control interno que tenga una información clara y oportuna para tomar decisiones que permitan mejorar la rentabilidad en cuanto a la venta de sus productos.

2.9.2. Entrevista al Contador

De la entrevista realizada a la Sra. Ismeria Narváez Contadora de Q´Señor se pudo establecer que al no contar con un manual de funciones adecuado cumple con varias tareas y tiene que encargarse de vigilar el manejo de toda la industria, en especial el aseo de los utensillos que utilizan para realizar este producto.

También manifiesta que la empresa no cuenta con un sistema contable definido que les permita tomar una decisión correcta y a través de esta elaborar un plan estratégico para obtener más materia prima y fabricar más quesos, de esta manera se podría mejorar la rentabilidad de la industria.

Menciona también que se contrataría un profesional especializado para el departamento de producción para que mejore la elaboración de los quesos y les ayude con las técnicas para mejorar el producto y así poder competir con otras industrias que ofertan sus productos en grandes supermercados.

También manifiesta que no existe una capacitación adecuada para que los empleados puedan mejorar los trabajos encomendados a cada uno de ellos.

2.10. Propuesta del investigador

Figura 10 Propuesta del investigador. Modelo de control

interno para el depatarmento de

producción de la Industria Q´Señor

Ambiente de Control

Misión y Visión

Valores Éticos.

Estructura Organizativa.

Manual de Políticas y Practicas

Balanced Scorecard

Evaluación de riesgos

Matriz de Identificacion de Eventos .

Matriz de impacto del riesgo

Calificación del riesgo

Respuesta al Riesgo

Actividades de control

Plan de actividades de Control.

Manuales de Procedimientos de

control.

Información y comunicación

Plan de comunicación.

Procedimiento para la comunicación Interna .

Actividades de Supervisión

Matriz de evaluacion de cumplimiento.

2.11. Conclusiones parciales del capítulo.

La Industria Q´Señor no se cuenta con una adecuada estructura orgánica funcional que permita una correcta delimitación de funciones y responsabilidades, así como también procedimientos que identifique con exactitud las actividades que se deben realizar para alcanzar los objetivos deseados.

Se puede mencionar que la falta de rentabilidad se debe a que no tienen una mejora de las prácticas de comercialización, de acceso a los mercados, de productos más innovadores y deberían realizar eventos donde se muestren presentaciones más atractivas de quesos al consumidor.

Carecen de un modelo de costeo que permita determinar costos reales de los productos que se comercializan, así como también que reflejen el correcto manejo de los recursos económicos.

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. Tema.

“Modelo de control interno para el departamento de producción de la industria Q’Señor de la parroquia San Isidro, cantón Espejo, provincia del Carchi”.

3.1.1. Objetivo de la propuesta.

Orientar apropiadamente los procedimientos para la determinación de los costos reales de producción para el control y aumento de la rentabilidad de la Industria Q’ Señor. 3.2. Desarrollo de la Propuesta – modelo de control interno.

3.2.1. Ambiente de control. 3.2.1.1. Declaración de valores

Misión

Brindar productos lácteos de calidad con un alto porcentaje nutricional y saludable con precios accesibles a toda la población, con calidad y atención ágil; contamos con personal altamente calificado y tecnología actualizada, garantizando la satisfacción de sus clientes y bienestar para sus colaboradores, contribuyendo al cuidado del medio ambiente.

Visión

En los próximos cinco años Q`Señor será una industria con un mayor porcentaje en producción y distribución de productos lácteos a nivel provincial, a través de la excelencia y credibilidad, brindando productos de calidad los cuales otorguen bienestar y satisfacción a sus clientes.

3.2.1.2. Valores éticos.

Los valores corporativos más relevantes son:

ideas y sentimientos que cada empleado tiene y deben estar dispuestos a actuar con honestidad incluso en negociaciones difíciles con clientes externos.

Calidad: Cumplimiento con los estándares de producción de la empresa.

Responsabilidad.- La empresa se compromete a la estabilidad y buenas condiciones laborales, en cuanto a los clientes, la empresa se compromete a entregar productos de calidad.

Respeto por las personas.- El desempeño diario del trabajo se identifica por el respeto a los derechos del cliente interno y externo, de acuerdo al Plan del Buen Vivir.

Trabajo en equipo.- Los objetivos y metas de la Industria predominan sobre el interés personal y la integración del personal introduce mejores resultados.

Satisfacción del cliente.- El esfuerzo del talento humano se orienta a la entrega de productos que satisfacen las necesidades de los clientes.

Integridad.- El desarrollo de las actividades de trabajo se fundamenta en la eficiencia y eficacia.

Compromiso.- Considerarse miembro de esta empresa y aceptar las metas y valores de la organización, teniendo voluntad de ejercer un esfuerzo considerable en beneficio de la industria.

3.2.1.3. Estructura organizativa.

Figura 11 Organigrama de Industrias Q’Señor Elaborado por: Mishell Leiton

Gerente General: Es la persona encargada de cumplir con los objetivos y metas planteadas por la empresa y sobre todo tiene la responsabilidad de guiar, dirigir y trabajar conjuntamente con el personal que labora en la misma.

Contadora: Es la persona encargada de manejar los documentos financieros de forma eficiente, eficaz ya a tiempo.

Jefe de Producción: Es la persona encargada de dirigir al personal que elabora el producto y verificar que la materia prima este en buen estado.

Obreros: Son las personas encargadas de la elaboración del producto que se va a poner a la venta.

Bodeguero: Es la persona encargada de almacenar el producto.

Vendedores: Son las personas que toman la iniciativa para vender el producto.

GERENTE PROPIETARIO

Departamento Contable

Contadora

Departamento de Producción

Jefe de

Producción

Obreros

Departamento de Ventas

Bodeguero

3.2.1.4. Manual de políticas y prácticas.

Manual de políticas y prácticas de control para gerencia.

INDUSTRIA Q’SEÑOR

FECHA: ELABORADO

VERSIÓN 1.0

REVISADO

MANUAL DE POLÍTICAS Y PRÁCTICAS

CODIGO: MCI-001

APROBADO

Área: Dirección General Puesto: Gerente General

Políticas y prácticas de control para gerencia.

El Gerente es el responsable de administrar y dirigir en su totalidad a la industria, así como tomar las decisiones estratégicas relacionadas con el crecimiento de la misma y cumplir las políticas operativas, administrativas y de calidad.

Tener habilidades interpersonales de liderazgo, comunicación y visión a futuro para poder expandir la industria hacia nuevos mercados.

Coordinar las actividades diarias de los departamentos.

Fomentar y mantener buenas relaciones con los clientes, proveedores y personal de la empresa y atender sus solicitudes oportunamente.

Realiza evaluaciones periódicas acerca del cumplimiento de las funciones de la industria y lo que corresponde a la comercialización de sus productos.

Resolución de problemas y toma de decisiones, a nivel gerencial.

Evaluar el cumplimiento de objetivos y metas estén dentro de los plazos previstos por cada uno de los departamentos.

Coordina con la Contadora para obtener información acerca de la situación financiera de la empresa, saldo de clientes y proveedores.

Actúa junto con el Jefe de Producción para supervisar la calidad y envió de los pedidos de queso.

Manual de políticas y prácticas de control para contabilidad.

INDUSTRIA Q’SEÑOR

FECHA: ELABORADO

VERSIÓN 1.0

REVISADO

MANUAL DE POLÍTICAS Y PRÁCTICAS

CODIGO: MCI-001

APROBADO

Área: Departamento Contable Puesto: Contadora

Políticas y prácticas de control para la contabilidad.

La Contadora es la encargada de dirigir y realizar todas las actividades contables de la industria que incluyen la preparación, actualización e interpretación de los documentos contables y estados financieros, así como otros deberes relacionados con el de la contabilidad.

Es necesario que sea una persona responsable, organizada con el dinero con habilidades administrativas, organizativas y de comunicación

Debe planear, organizar, controlar y ejecutar la aplicación de los registros contables y financieros.

Analizar y presentar al Gerente General oportuna y correctamente las cuentas y balances.

Supervisa periódicamente al área de contabilidad en la actualización de los registros contables de acuerdo a las políticas fiscales establecidas.

Revisa mensualmente estadísticas e información de ventas, proveedores, honorarios para determinar las declaraciones anuales.

Elaboración de las declaraciones anuales de S.R.I.; Impuesto a la renta.; I.V.A. y revisión de los pagos provisionales.

Mantener el control permanente de las cuentas por cobrar y por pagar de Materias Primas y Productos terminados.

Encargada del cobro de pedidos y elaboración de facturas.

Elabora la nómina mensual de los empleados.

Realiza documentación de entrega y recepción de materias primas y productos terminados.

Manual de políticas y prácticas de control para el jefe de producción. INDUSTRIA Q’SEÑOR FECHA: ELABORADO

VERSIÓN 1.0 REVISADO MANUAL DE POLÍTICAS Y

PRÁCTICAS

CODIGO: MCI-001

APROBADO

Área: Departamento de Producción Puesto: Jefe de Producción

Políticas y prácticas de control para el jefe de producción.

El Jefe de Producción es el encargado de supervisar la calidad de la de la leche que los proveedores entregan a la fábrica, así como de verificar el embarque de los productos.

Es necesario que sea una persona responsable, organizada con habilidades interpersonales y de comunicación para que lleve el control del número de personas que trabajan diariamente en el área de producción.

Elabora el programa diario de fabricación y lograr que los productos lleguen al mercado en las mejores condiciones de calidad.

Verificar diariamente que los procesos de fabricación se efectúen de acuerdo a procedimientos y técnicas establecidos tanto dentro como fuera de esta área productiva.

Soluciona todos los problemas que se presenten durante la fabricación del producto y cuando se requiere, cambia y organiza procesos nuevos según las necesidades.

Verificar que la materia prima este en buen estado para elaborar la producción diaria de los quesos.

Realiza y verifica el cálculo correcto de la materia prima que se va a utilizar en la producción. En caso de faltantes en el stock o inventario, reporta al Gerente.

Planea y organiza oportunamente el programa de mantenimiento preventivo y correctivo de la maquinaria y equipo del departamento de Producción.

Supervisa y verifica oportuna y diariamente la existencia, limpieza y esterilización de los equipos y maquinaria que se van a utilizar en la producción.

Escribe diariamente en la pizarra de avisos, los pedidos que hay que entregar en el día con las especificaciones correspondientes para cada uno de ellos.

3.2.1.5. Balanced Scorecare

Objetivos Estratégicos

PERSPECTIVAS OBJETIVOS

FINANCIERA

Incrementar los ingresos

Disminuir costos y gastos de repartición de productos.

Disminuir el tiempo en relación al periodo medio de cobranza

Incrementar la utilidad.

Incrementar financiamiento a través de apalancamiento financiero.

CLIENTES

Incrementar el número de clientes satisfechos.

Lograr mayor fidelización de los clientes.

Incrementar el número de clientes atendidos.

Crear valor para el cliente a través de incentivos como descuentos, promociones, sorpresas.

PROCESOS INTERNOS Reestructurar los procesos internos.

APRENDIZAJE

Incrementar el número de personal capacitado.

Considerar al personal con los mejores perfiles para ocupar puestos.