UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

SISTEMA DE GESTIÓN DE COSTOS PARA LA HACIENDA LECHERA “SAN FRANCISCO” EN LA PARROQUIA EL CARMELO DEL CANTÓN TULCÁN.

AUTOR: TATÉS ARIAS LENIN JAVIER

ASESORA: LIC. CUASPUD ARCINIEGAS JENNY DEL ROCÍO, MGS.

mm y Sabanilla

DERECHOS DE AUTOR

Yo, Lenin Javier Tatés Arias, declaro que conozco y acepto la disposición constante en el literal d) del Aet.85 del Estatuto de la Universidad Regional Autónoma de los Andes, que el parte pertinente dice: “El Patrimonio de la UNIANDES, está constituido por la propiedad intelectual sobre las investigaciones trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella”;

Tulcán, febrero de 2017

Lenin Javier Tatés Arias C.I 0401636527

DEDICATORIA

Mi proyecto de grado lo dedico con todo el amor, aprecio y cariño a quienes siempre han sido parte fundamental en mi formación como una buena persona, demostrando ante todo la sencillez, humildad y el esfuerzo que hacen que hoy se cumpla un objetivo más en mi vida.

A mis amados padres Fausto y Amanda, por todo el sacrificio y el gran esfuerzo realizado para brindarme la oportunidad de estudiar y ser un buen profesional; ellos son la razón de mi vida, todo lo que soy es gracias a ellos.

A mis queridas hermanas Gaby y Alisson quienes me han brindado siempre palabras de aliento para que siga adelante y pueda cumplir mis metas.

A mi pequeño sobrino Jared Mateo porque es la mayor felicidad de mi vida, quien con sus pequeñas cosas siempre me ayuda a seguir adelante.

A toda mi familia que es lo que mejor y más valioso que Dios me ha dado.

AGRADECIMIENTO

A Dios por guiarme por el camino de la sabiduría y perseverancia para alcanzar esta anhelada meta.

A la universidad Unidades y a sus docentes por sus conocimientos impartidos para poder desempeñarme como profesional.

A la Hacienda San Francisco quienes brindaron su colaboración y permitieron aplicar mis conocimientos.

A mi asesora gracias a su orientación y apoyo he llegado con éxito a la culminación de este trabajo de grado.

RESUMEN EJECUTIVO

En la mayoría de las empresas agropecuarias se ha visto la gran necesidad de la aplicación adecuada de la contabilidad, esto se debe al desconocimiento y a la falta de información, lo cual conlleva a tomar decisiones inadecuadas.

El presente trabajo de investigación está direccionado al desarrollo de un sistema de gestión de costos que mejore los procesos contables de la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán, con esta investigación se pretende mejorar el proceso de producción, presentar estados financieros que permitan visualizar los verdaderos ingresos, egresos y costos incurridos en un período de tiempo determinado, así mismo se puede identificar la situación económica y financiera para la toma correcta de decisiones.

En la descripción de la metodología se utilizó dos modalidades paradigmáticas como cuali-cuantitativa, es decir se utiliza datos estadísticos para luego ser interpretados y analizados. Además se utiliza tipos de investigación, métodos empíricos y teóricos, técnicas e instrumentos de investigación, los cuales son herramientas indispensables para la correcta recopilación de información. La línea de investigación se enfoca es Gestión de costos.

La aplicación de la presente investigación permite adquirir información de los ingresos, gastos y costos que se presentan en la producción. Es esencial y de gran importancia un Sistema de gestión de Costos para organizar toda la información de manera sistemática, lo cual ayudará a establecer y conocer la situación actual de la hacienda mediante la obtención de Estados Financieros y así tomar decisiones eficientes.

ABSTRACT

In most of the agricultural enterprises has seen the great need for the proper application of accounting, this is due to ignorance and lack of information, which leads to make inadequate decisions.

The present research work is directed to the development of a cost management system that improves the accounting processes of the "San Francisco" hacienda of the El Carmelo parish of the Tulcán canton. This research intends to improve the production process, present states financial statements that allow to visualize the true incomes, expenses and costs incurred in a determined period of time, as well as the economic and financial situation can be identified for the correct decision making.

In the description of the methodology two paradigmatic modalities were used as qualitative-quantitative, that is to say, statistical data are used and later interpreted and analyzed. In addition, research types, empirical and theoretical methods, research techniques and instruments are used, which are indispensable tools for the correct compilation of information. The research line focuses on Cost Management.

The application of the present investigation allows to acquire information of the income, expenses and costs that appear in the production. A Cost Management System is essential and of great importance to organize all the information in a systematic way, which will help to establish and to know the current situation of the hacienda by obtaining Financial Statements and thus to make efficient decisions

ÍNDICE GENERAL

CERTIFICACIÓN DE ASESOR

DECLARACIÓN DE AUTORÍA

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

ABSTRACT

ÍNDICE DE GRÁFICOS

ÍNDICE DE TABLAS

INTRODUCCIÓN 1

Antecedentes de la Investigación 1

Formulación del Problema 4

Delimitación del problema 4

Objeto de Investigación y campo de acción 4

Línea de Investigación 5

Objetivos 5

Idea a defender 5

Justificación del tema 5

CAPÍTULO I MARCO TEÓRICO 7

1.1. Origen y evolución de la contabilidad 7

1.2. Análisis de las distintas posiciones teóricas sobre la contabilidad 8

1.2.1. Principios básicos generalmente aceptados de la contabilidad 8

1.2.2. Concepto de contabilidad 12

1.2.4. Contabilidad de Costos 13

1.2.4.1. Concepto de Costos 14

1.2.4.2. Objetivos de la contabilidad de Costos 14

1.2.5. Actividad Ganadera 15

1.2.5.1. La ganadería 15

1.2.5.2. Especies Ganaderas 16

1.2.6. Normativa Internacional de Contabilidad 16

1.2.6.1. NIC 1 Presentación de los estados financieros 16

1.2.6.2. NIC 2 Inventarios 18

1.2.6.3. NIC 16 Propiedad, planta y equipo 18

1.2.7. Plan de cuentas 19

1.2.8. Sistema de Gestión de costos 20

1.2.8.1. Definición de Sistema 20

1.2.8.2. Sistema de costos 20

1.2.8.3. Definición de gestión 21

1.2.8.4. Clasificación de los Costos 21

1.2.8.5. Ordenes de producción y hojas de costos 24

1.2.8.6. Proceso de producción lechera. 28

1.2.9. Sistema contable 28

1.2.10. Proceso contable de la producción lechera 29

1.2.11. Información contable 30

1.2.11.1. Naturaleza de la información contable 30

1.2.11.2. Características de la información contable 31

1.2.11.3. Utilidad de la información contable 32

1.2.12. Procesos de toma de decisiones 32

1.2.13. Definición de estados financieros 34

1.2.13.2. Clasificación de los estados financieros 37

1.2.13.3. Principales tipos de estados financieros 39

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre la contabilidad. 42

1.4. Conclusiones parciales del Capítulo 43

CAPÍTULO II. MARCO METODOLÓGICO 44

2.1. Caracterización de la finca “San Francisco “en la parroquia el Carmelo del cantón

Tulcán. 44

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación

45

2.2.1. Modalidad de la investigación 45

2.2.2. Tipos de investigación 45

2.2.2.1. Según el alcance 45

2.2.2.2. Según el lugar 45

2.2.3. Población y muestra 46

2.2.3.1. Población 46

2.2.4. Métodos, técnicas e instrumentos de investigación 46

2.2.4.1. Métodos del nivel teórico del conocimiento 46

2.2.4.2. Método del nivel empírico del conocimiento 47

2.2.4.3. Técnicas 47

2.2.4.4. Instrumentos 47

2.2.5. Interpretación de Resultados 48

2.2.5.1. Análisis de la encuesta dirigida a los empleados de la Hacienda lechera San

Francisco. 48

2.2.5.2. Análisis de la entrevista dirigida al propietario y empleados de la Hacienda

lechera San Francisco. 58

CAPÍTULO III: DESARROLLO DE LA PROPUESTA. 60

3.1. Título de la propuesta 60

3.1.1. Caracterización de la Propuesta 60

3.1.2. Representación gráfica del sistema contable 60

3.1.3. Desarrollo de la propuesta 61

3.2.Análisis de los resultados finales

103

3.2.1. Validación de la propuesta por la vía de expertos 103

3.2.1.1. Datos informativos de los profesionales que validaron la propuesta 103

3.2.1.2. Resultados de la validación de la propuesta 104

Rigor científico de la propuesta 105

Estructura Metodológica 105

Organización de la temática 105

Viabilidad para la Aplicación Práctica 105

Actualidad de la propuesta 105

3.3. Conclusiones parciales del Capitulo 106

CONCLUSIONES 107

RECOMENDACIONES 108

BIBLIOGRAFÍA 109

ÍNDICE DE GRÁFICOS

Gráfico 1 Ubicación Geográfica "El Carmelo" 4

Gráfico 2 Proceso de producción lechera 28

Gráfico 3 Flujo grama del proceso de producción lechera 29

Gráfico 4 Clasificación de los Estados Financieros 37

Gráfico 5 Actividad principal de la hacienda 48

Gráfico 6 Herramientas para la actividad ganadera 49

Gráfico 7 Periodo en que se realiza control de inventarios en la Hacienda 50

Gráfico 8 Conocimiento en contabilidad de costos 51

Gráfico 9 Función de los Estados Financieros 52

Gráfico 10 Elementos del costo 53

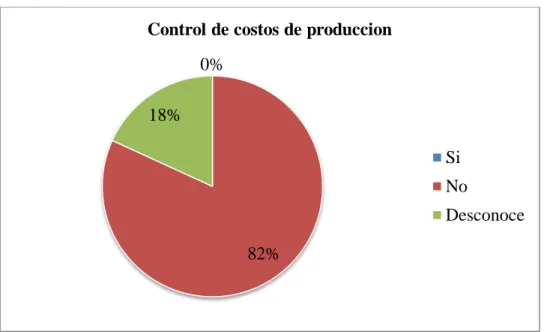

Gráfico 11 Control de costos de producción 54

Gráfico 12 Desarrollo de un sistema de gestión de costos en la hacienda 55 Gráfico 13 Capacitación en el área de contabilidad de costos 56

Gráfico 14 Sueldo que usted percibe en la hacienda es; 57

Gráfico 15 Representación gráfica del sistema contable 60

Gráfico 16. Resultados de la validación por vía de expertos 105

ÍNDICE DE TABLAS

Tabla 1 Ejemplo de una orden de producción 25

Tabla 2 Ejemplo de hoja de Costos 27

Tabla 3 Principales Estados Financieros 39

Tabla 4 Inventario de alimentos 63

Tabla 5 Inventario de Medicamentos 64

Tabla 6 Inventario de Suministros y materiales 64

Tabla 7 Inventario de activos biológicos – Vacas lecheras 65

Tabla 9 Inventario Toro semental 66

Tabla 10 Inventario Terneros 66

Tabla 11 Orden de compra 67

Tabla 12 Orden de requisición 70

Tabla 13 Tarjetas Kardex de insumos, alimentos y medicamentos 73

Tabla 14 Roles de pago de todos los empleados 91

Tabla 15 Tarjeta de tiempo 94

Tabla 16 Tarjeta de Reloj 96

Tabla 17 Hoja de costos 99

Tabla 18. Datos informativos de los profesionales que validaron la propuesta 103

1 INTRODUCCIÓN

Antecedentes de la Investigación

Toapanta y López (2011),en la Universidad Técnica de Ambato se presentó la tesis con el tema “Propuesta de un sistema de Contabilidad Agropecuaria en la Hacienda la Rinconada ubicada en la ciudad de Latacunga”, en la que explica los procedimientos que realizan en la contabilidad agropecuaria lo cual comprende las actividades y procesos que se deben aplicar en un procedimiento contable, además permite que la actividad agropecuaria este organizada y pueda identificar los inventarios y los costos de producción.

Según, Pozo (2014) “Sistema de Contabilidad de costos para la hacienda San Joaquín ubicada en la parroquia Julio Andrade de la provincia del Carchi” presentada en la Universidad Regional Autónoma de los Andes que tiene como objetivo: Diseñar un sistema de contabilidad de costos que contribuya al mejoramiento de la organización de la información contable para la hacienda San Joaquín en la ciudad de Tulcán, en la cual explica que mediante el diseño del sistema de contabilidad agropecuaria se puede unificar y organizar toda la información para la toma de decisiones de carácter administrativo.

Rosero (2013), “Sistema de Contabilidad Agropecuaria para la hacienda Santa Rosa ubicada en la ciudad de Tulcán” presentada en la Universidad Regional Autónoma de los Andes que tiene como objetivo: Desarrollar un Sistema de Contabilidad Agropecuaria que contribuya al mejoramiento de la Organización de la información contable, cuya finalidad está enfocada a unificar y fortalecer el ordenamiento de la información contable que permitirá conocer el valor de la producción y tomar decisiones adecuadas.

Estado de arte

2 Según el artículo científico titulado actualidad contable FACES (2007) señala que el mundo ha evolucionado, se ha tornado turbulento y las estructuras organizativas son cada vez más complejas porque, las rápidas y significativa innovadoras tecnológicas aunadas a su facultad para endosarse a cualquier nación y al gradual aumento de la circulación internacional tanto del dinero como de la información, ha provocado que las organizaciones de todos los sectores económicos se enfrenten a mayores niveles de incertidumbre y cambio. En los nuevos entornos empresariales se acortan los ciclos de vida de los productos, los clientes son más exigentes, la competencia es global, las organizaciones se alejan se la producción masiva estandarizada y buscan la individualización masiva, las relaciones entre los agentes se basan en la confianza y el reto está en crear ventajas competitivas maximizando la productividad del capital intelectual.

Según la Revista Venezolana de Gerencia (2010) dice que la competencia, los controles de precios, las políticas tributarias, la integración de los mercados latinoamericanos, la diversificación de los productos, entre otros aspectos, están llevando a las empresas a enfrentar condiciones cada vez más difíciles para su desarrollo y expansión. Ante este escenario, el estudio y análisis de los costos se convierte en un factor decisivo de la gestión empresarial. Con el presente trabajo se tiene como propósito indagar sobre las prácticas que realiza una empresa en el estado Mérida, en cuanto a contabilidad de costos y de gestión se refiere. La investigación corresponde a un estudio exploratorio-descriptivo. Se utilizaron como técnicas el análisis documental, la observación directa, la entrevista no estructurada y la encuesta. Los resultados revelan que la empresa no tiene establecidos los procedimientos adecuados que le permitan determinar y gestionar los costos de cada uno de los productos que elabora, por lo que se requiere que ésta fije estrategias para avanzar en el campo de la competitividad, administrarse en situaciones de escasez, participar activamente en el mercado nacional, en fin, utilizar herramientas que le permita introducirse en un mundo cada vez más interrelacionado en medio de cambios vertiginosos y en contextos turbulentos. Se concluye que es necesario que la empresa estudiada busque a lo interno la productividad y calidad apropiada.

Actualidad e importancia del tema

3 en el desarrollo de la economía del país, generando fuentes de trabajo en el sector rural, por lo que las haciendas son generadoras de utilidades, pero al no poseer un proceso contable estandarizado no saben con exactitud lo que en realidad están percibiendo de ganancias, ocasionando que evadan impuestos.

En la actualidad el proceso contable que lleva el propietario de la hacienda es rudimentario. Por lo tanto el presente trabajo de investigación está direccionado al desarrollo de un sistema de gestión de costos que contribuya al mejoramiento de la producción lechera de la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán, con esta investigación se pretende mejorar el proceso de producción mediante la presentación minuciosa de los estados financieros los cuales permiten visualizar los verdaderos ingresos, egresos y costos incurridos es un período de tiempo determinado.

Según la Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) 2012, INEC, la Provincia del Carchi cuenta con suelos agrarios y ganaderos, convirtiéndose en una de las fuentes principales de ingreso económico con 1,4% de superficie de labor agropecuaria. Existen diversas haciendas que realizan las actividades agrícolas y pecuarias, pero no identifican los costos de producción agropecuaria, por lo que desconocen si obtuvieron ganancias o pérdidas.

En la actualidad La Hacienda “San Francisco” carece de un sistema contable debidamente detallado, ya que no existen registros y procesos, también no posee un control de inventarios que ayude a constatar con lo que disponen en la hacienda.

Los propietarios de La Hacienda “San Francisco” no conocen en realidad los resultados de sus actividades agropecuarias y las utilidades que estas generan, de igual forma se puede palpar que todos los procesos que hacen son de manera rutinaria sin determinar costos reales, al no contar con esta información se puede considerar que es dificultoso la toma de decisiones y no cumplen una adecuada declaración de impuestos provocando un descontento en sus administradores.

4 Formulación del Problema

¿Cómo mejorar los procesos contables de la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán?

Delimitación del problema

Elproblema planteado en la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcánse resolverá mediante el desarrollo de un sistema de gestión de costos, porque se realizará una investigación minuciosa acerca de tema planteado con la utilización adecuada de métodos, técnicas e instrumentos de investigación, y con la información recopilada se plantea la propuesta.

Tiempo: Marzo 2016 – Octubre 2017

Espacio: Hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán Gráfico 1 Ubicación Geográfica "El Carmelo"

Fuente :http://mapasamerica.dices.net/ecuador/mapa.php?nombre=El-Carmelo&id=13985

Objeto de Investigación y campo de acción Objeto de Investigación: Contabilidad

5 Línea de Investigación

Gestión de Costos

Objetivos

Objetivo General

Desarrollar un sistema de gestión de costos que contribuya al mejoramiento de los procesos contables de la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán.

Objetivos Específicos

Fundamentar teóricamente sobre el sistema de gestión de costos y los procesos

contables.

Diagnosticar el estado actual de los procesos contables para la hacienda “San Francisco” de la parroquia El Carmelo

Establecer los elementos constitutivos del sistema de gestión de costos en la producción lechera para la hacienda “San Francisco”.

Validar la propuesta por vía de experto.

Idea a defender

Con el sistema de gestión de costos se mejorará los procesos contables de la hacienda “San Francisco” de la parroquia El Carmelo del cantón Tulcán.

Justificación del tema

6 El impacto que genera es económico porque el sistema de contabilidad permite conocer los valores exactos y verídicos de la actividad a la cual se dedica la hacienda, y de esta manera tomar decisiones acertadas. Además mediante los estados financieros permite conocer la utilidad que se genera durante un periodo de tiempo determinado.

7 CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución de la contabilidad

La contabilidad ha evolucionado con el tiempo, por ende es importante conocer su origen.

Hoy en día, nos encontramos en una nueva época en la que las necesidades de

información han cambiado: más allá de las rígidas normas contables, los directivos e

inversores manifiestan nuevas necesidades de información ligadas, por ejemplo, a la

valoración de activos intangibles como el conocimiento o la satisfacción de la clientela.

Existen varios relatos en cuanto a la práctica contable llevada a cabo en tiempos

remotos, debido a su poca veracidad nos enfocaremos en el análisis que constituye el

objeto de la actividad contable el cual es el de conservar un testimonio de naturaleza

continuo ¿Son hechos económicos ocurridos en el pasado, así que tenemos tres

condiciones para la creación de la contabilidad.

Que encontremos a hombre constituyendo una unidad social y, por ello, vinculado con

otros hombres por necesidades comunes.

Que ocurran a actividades económicas en tal número de importancia que haya sido

preciso auxiliarse, de un testimonio de naturaleza perenne en la conversación de su “información” que sirva de ayuda a la débil memoria humana

Que exista un medio generalmente aceptado por medio del cual se pueda conservar la

información sobre la narración de los hechos ocurridos en el pasado escritura y que sea

a la vez susceptible de registrar cifras números y, por lo tanto, medida de unidad de “valor” (Guarro, 2014)

La historia de la contabilidad es una parte fundamental de la historia económica y, más aun, de la historia en general, se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus actividades y propiedades porque simplemente las personas no podían mantener la información requerida, por ende era necesario e importante llevar un control riguroso de las actividades.

8 La contabilidad ha evolucionado hasta la actualidad, la cual se ha constituido una herramienta valiosa destinada a generar la información financiera necesaria para la toma de decisiones. También se ha experimentado varios reglamentos y normas contables que cada empresa debe acatar. La práctica contable ha cambiado completamente ahora es más rápida y completa debido a la tecnología y a los amplios conocimientos obtenidos por los contadores, esto implica seguir un proceso ordenado y cronológico desde la recopilación de información hasta la obtención de Estados Financieros. Además la aplicación práctica de la contabilidad constituye un medio para determinar y conocer de manera numérica los costos y ganancias que se produce de dicha actividad.

1.2. Análisis de las distintas posiciones teóricas sobre la contabilidad 1.2.1. Principios básicos generalmente aceptados de la contabilidad

Los estados financieros son el resultado del proceso de medición que se funda en una serie de principios; los PCGA (Principios de contabilidad generalmente aceptados), es la expresión con la que se designan los conceptos generales y las practicas detalladas de la contabilidad. Abarcan todas las normas convencionales, las reglas y los procedimientos que constituyen una práctica contable aceptada

El principio de la entidad

“Los estados financieros se refieren a entidades económicas específicas que son distintas al dueño o dueños de la misma” (Axel, 2014)

Entidad, hace referencia al funcionamiento de la empresa en donde se incluye en esta clasificación por el simple hecho de que es la empresa.

Principio de contabilidad del negocio en marcha

Es decir la empresa debe estar en constante funcionamiento.

Se presume que no existe un límite de tiempo en la continuidad operacional de la entidad

económica y, por consiguiente, las cifras presentadas no están reflejadas a sus valores

estimados de realización. En los casos en que existan evidencias fundadas que prueben

lo contrario, deberá dejarse constancia de este hecho y su efecto sobre la situación

financiera. (Axel, 2014)

9 Principio periodo contable

Generalmente el periodo contable es de un año.

Puesto que las verdaderas utilidades de una empresa tan sólo se podrá determinar al

concluir su vida, y ésta es ilimitada, artificialmente se habrá de dividir la vida de la

empresa en períodos contables con el fin de informar acerca de los resultados de

operación de dicha empresa y de su situación financiera. (Plaza, 2015)

Periodo contable, como su nombre lo indica se refiere al periodo de tiempo estimado, el cual es de un año.

El principio de entrenamiento

Su objetivo es evitar problemas que afecten la recaudación de impuestos.

Según la opinión de muchos contadores prominentes, éste es el más importante.

Conforme a este principio contable se pretende que se casen los de un ejercicio contable

con los gastos incurridos para la obtención de aquellos. Consideramos que es allí en

donde radica la principal diferencia entre Contabilidad Fiscal y la Financiera. Los

contadores deben hacer el mejor intento para determinar las utilidades correctas

respetando el principio de enfrentamiento. Al fisco no le preocupa tal enfrentamiento

pues su objetivo es otro, el recaudar los mayores impuestos posibles. (Horngren, 2013)

El principio de entrenamiento es el más importante porque aquí se determina las utilidades correctas respetando el principio de enfrentamiento, en donde se considera que es allí en donde radica la principal diferencia entre Contabilidad Fiscal y la Financiera

El principio de conservatismo o criterio prudencial

Este principio hace referencia a la elección correcta o prudente ante diversas alternativas.

Se señala conforme a este principio, que antes diversas alternativas, contables el

contador deberá elegir aquella que sea optimista. Implica el reconocimiento de pérdidas

tan luego se conozcan, y por el contrario los ingresos no se contabilizan sino hasta que

se realicen. Una recomendación útil para los contadores es que eviten el ultra

conservatismo, que también es dañino, pues la meta es determinar los verdaderos

resultados de las operaciones y la verdadera situación financiera, y no necesariamente

10 El principio de conservatismo o criterio prudencial en este aspecto hay que tomar una decisión ante diversas alternativas contables, el contador deberá elegir aquella que sea optimista y adecuada.

El principio de costo

El registro de las operaciones se basa en costos reales sin tomar en cuenta el valor de mercado.

El valor de costo (adquisición o producción) constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros llamados “de situación”, en correspondencia también con el concepto de “empresa en marcha”, razón

por la cual esta norma adquiere el carácter de principio.

Este principio implica que no debe adoptarse como criterio de valuación el “valor de mercado”, entendiéndose como tal el “costo de reposición o de fabricación”. Sin embargo, el criterio de “valuación de costo” ligado al de “empresa en marcha”, cuando esta última condición se interrumpe o desaparece, por esta empresa en liquidación,

incluso fusión, el criterio aplicable será el de “valor de mercado” o “valor de probable realización”, según corresponda. (Rodriguez D. , 2015)

El principio de costo hace referencia a los bienes de una empresa deben registrarse al costo de adquisición o producción sin tomar en cuenta el valor del mercado, y de esta manera se obtendrá el valor real que se utilizó en la producción de dichos productos.

El principio de revelación suficiente

Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

EL principio de exposición, también denominado revelación suficiente, implica formular

los estados financieros en forma comprensible para los usuarios. Tiene relación directa

con la presentación adecuada de los rubros contables que agrupan los saldos de las

cuentas, para una correcta interpretación de los hechos registrados. (Rodriguez D. ,

2015)

11 El principio de la unidad monetaria

La Contabilidad mide en términos monetarios, lo que permite reducir todos sus componentes heterogéneos a un común denominador.

Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para

reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y

compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y

valorizar los elementos patrimoniales aplicando un precio a cada unidad. Generalmente

se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el “ente” y en este caso el “precio” esta dado en unidades de dinero de

curso legal. En aquellos casos donde la moneda utilizada no constituya un patrón estable

de valor, en razón de las fluctuaciones que experimente, no se altera la validez del

principio que se sustenta, por cuanto es factible la corrección mediante la aplicación de

mecanismos apropiados de ajuste. (Rodriguez D. , 2015)

“El principio de la unidad monetaria” porque marca la elección de una unidad monetaria dependiendo del medio donde se ubique, en este caso es dólares.

El principio de consistencia

Los procedimientos de cuantificación utilizados deben ser uniformemente aplicados de un período a otro. Cuando existan razones fundadas para cambiar de procedimientos, deberá informarse este hecho y su efecto.

Este principio se refiere tanto a la consistencia en la aplicación de criterios contables de

valuación de partidas y demás criterios (capitalización o no capitalización de

desembolsos relacionados con activos fijos; tratamiento contable de los planes de

pensiones a persona, tratamiento de mejoras de arrendamientos, etc.) (Horngren, 2013)

“El principio de consistencia” La empresa debe tener una igualdad en todo su proceso con el fin que proporcione información consistente y que permita presentar mejor los estados financieros y poder tomar decisiones

12 generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros para que la elaboración de los estados financieros que son elementos indispensables para la empresa los cuales constituyen una herramienta para conocer la situación económica y financiera de la empresa.

1.2.2. Concepto de contabilidad

La contabilidad tiene un papel fundamental para el adecuado funcionamiento de la empresa.

“Ciencia que registra y anota las operaciones realizadas por una empresa de forma que tales anotaciones permitan conocer la exacta situación económica y financiera de la entidad y el cambio seguido para llegar a ella”. (Perez, 2010, pág. 15)

La contabilidad es una herramienta indispensable para conocer la situación económica y financiera de cualquier empresa. Constituye un proceso cronológico y ordenado en donde se registra todas las actividades que realiza la empresa con el fin de conocer la utilidad o pérdida que se genera en un periodo de tiempo determinado.

1.2.3. Tipos de contabilidad

Para el desarrollo de la presente investigación es importante conocer y distinguir cada uno de los tipos de contabilidad.

“Por cuanto la contabilidad permite obtener información útil sobre las operaciones de las empresas dedicadas a diferentes actividades, se puede determinar que la especialización se relaciona con la rama o campo de acción de cada una de ellas. Se puede considerar las siguientes:

Contabilidad de Costos Contabilidad Gubernamental Contabilidad Bancaria Contabilidad Agropecuaria Contabilidad de Servicios

Contabilidad de Seguros, etc.” (Bravo, 2007)

13 y registro de las actividades del Estado. La contabilidad bancaria como su nombre lo indica se ocupa de medir y valorar todos aquellos elementos financieros que circulen en un banco. La contabilidad agropecuaria está destinada al registro de la actividad ganadera. La contabilidad de servicios en cambio se enfoca en registrar actividades de las empresas que se dedican a la prestación de servicios. Y la contabilidad de seguros es aquella que permite recopilar y resumir todas las operaciones llevadas a cabo por empresas de seguro y reaseguros. Toda y cada una de los tipos de contabilidad tienen su objetivo que es determinar si la actividad a la cual se dedica está siendo productiva y si esta está generando utilidad.

1.2.4. Contabilidad de Costos

Es aquella donde se realiza un registro minucioso de todas y cada una de las actividades que realiza la empresa, la contabilidad de costos se aplica en empresa manufacturera y agropecuaria.

“La Contabilidad de Costos es una rama especializada de la Contabilidad General con procedimientos y principios contables aplicados a la producción para llegar a determinar el costo de un artículo terminado.” (Sarmiento, 2010, pág. 10).

Este concepto se refiera a que la contabilidad de costos debe cumplir con principios y procesos adecuados para obtener información relevante para tomar decisiones, además tiene como finalidad de conocer costos de producción.

Es una herramienta de la contabilidad general que se encarga de la organización y

registro de los costos de producción o fabricación, de servicio y de distribución o

mercadeo. Su función principal es generar el proceso de medir, analizar, calcular e

informar sobre el costo, la rentabilidad y la ejecución de las operaciones y sirve para

contribuir al control de las operaciones y a la facilidad en la toma de decisiones.

(Guzmán, 2008, pág. 210)

14 “La contabilidad de costos es un sistema de información con el que se establece el costo incurrido al realizar un producto y la forma como fue generado, para cada una de las actividades en las que se desarrolla el proceso productivo”. (Rojas, 2014)

El conocimiento de la contabilidad de costos proporciona información necesaria para calcular con precisión la utilidad o pérdida que genera la actividad además permite al gerente contar con una visión clara de los costos que se requiere para la actividad. Y mediante los resultados se puede obtener información necesaria para la correcta toma de decisiones.

1.2.4.1. Concepto de Costos

El costo es el valor que se paga por la obtención de materiales para la fabricación de productos y de esta manera obtener un producto terminado.

“Es el valor monetario que se invierte en elementos materiales, fuerza laboral necesario y demás insumos requeridos para fabricar bienes o sus partes y procesos”. (Zapata S. P., 2007, pág. 9)

La determinación de los costos es de vital importancia para así conocer la verdadera ganancia, es decir que materiales se utiliza durante el proceso productivo. Además al tener un conocimiento amplio acerca de todos los costos utilizados, se puede fijar el precio de venta al consumidor, cubriendo los costos y obteniendo un grado de rentabilidad, lo cual es necesario para el crecimiento económico y financiero de la empresa.

1.2.4.2. Objetivos de la contabilidad de Costos

Según los autores Rocafort, Alfredo y Ferrer, Vicente (2010); enuncian los siguientes objetivos de la contabilidad de costos:

1.-Determinar el costo de los inventarios de productos terminados, tanto unitarios como globales, con miras a la presentación en el balance general.

2.-Determinar el costo de los productos vendidos, a fin de poder calcular la utilidad o pérdida en el periodo respectivo y presentarlos en el estado de resultados.

3.-Dotar al directivo de la empresa de una herramienta útil para planificar y controlar los costos de producción

15 5.-Valorar la producción en proceso, productos terminados y materias primas

6.-Controlar costos, eliminado los innecesarios y optimizando las utilidades, modificando la estructura del producto, si fuese necesario

7.-Identificar las causas y efectos del incremento de precios debido a la presencia de costos no deseados, y en general, ubicar las áreas y aspectos que encarecen el producto o impiden obtenerlo de manera óptima.

Los objetivos de la contabilidad de costos son elementos indispensables y fundamentales para la obtención de información relevante, por ende se debe cumplir con estricto orden. Con el cumplimiento de estos objetivos se puede determinar el costo de productos vendidos, la utilidad y además constituyen una herramienta para la toma de decisiones. Los objetivos son; determinar el costo de los inventarios tanto unitario como al precio de venta, y si están siendo productivos o no. Determinar el costo de los productos vendidos. Servir de guía para la correcta toma de decisiones a los directivos, y de esta manera diversificar, cambiar o aumentar la productividad, o especialmente para la financiación o inversión. Además se puede valorar la producción es decir no malgastar productos o materiales, y de esta manera contribuye a la optimización de los recursos económicos y financieros. También es importante enfocarse en la calidad y cantidad del producto para satisfacer las necesidades del cliente. .

1.2.5. Actividad Ganadera 1.2.5.1. La ganadería

Es aquella en donde se realiza la crianza de animales especialmente en donde se produce la leche.

“Es una actividad económica de origen muy antiguo que consiste en la crianza de animales para su aprovechamiento. Dependiendo de la especie ganadera, se obtienen diversos productos derivados, como la carne, la leche, los huevos, los cueros, la lana y la miel, entre otros”. (Toapanta, 2011, pág. 36)

16 1.2.5.2. Especies Ganaderas

Se distinguen varios tipos de ganadería en función de las especies, así además de la ya conocida cría de ganado vacuno, ovino o caprino, se puede distinguir la cría de conejos (cunicultura), la de aves (avicultura).

Ovina. Son muy trabajosas y cansadas porque las tienes que estar sacando a pastar. Hoy en día tienen ordeñadoras, con lo cual realizan menos trabajo y ya no salen tanto a

pastar.

Vacuna. Hoy en día hay muchas vacas en tierra de campos. Pero los ganaderos dicen que son muy sucias y el trabajo esclavo. Ahora los ganaderos están preocupados por la

enfermedad de las vacas locas.

Porcino. El cerdo se cría únicamente para producir carne. Suelen dar muchas crías. Los lechones son muy apreciados para el consumo. Necesitan unos cuidados especiales.

Con el frío tienen que poner estufas.

Aves: Tales como: Gallinas, patos, gansos, pintadas, codornices, palomas y pavos ayudan a satisfacer las necesidades proteicas de los más pobres en el mundo y

contribuyen de forma importante a los regímenes alimenticios del mundo desarrollado a

través de la industria avícola. (Pozo, 2012)

Como se puede analizar existen diferentes tipos de ganadería, los cuales son necesarios para el funcionamiento de la empresa agropecuaria. Cada especie tiene su función principal y brinda beneficios a la sociedad, debido a que cada animal tiene su ventaja y sus productos derivados. En la especie Ovina, se encuentran las ovejas, las cuales necesitan salir a pastar. Vacuna, en esta especie se encuentra las vacas, de las cuales se obtiene la leche, para lo cual se debe ordeñar ya sea mecánico o manual. Porcino, se ubica el cerdo, el cual es criado mediante comida desecha y deben tener un cuidado especial tanto del frio como de las vacunas, este animalito es sacrificado para la adquisición de carne. Aves tales como Gallinas, patos, gansos, codornices, palomas y pavos ayudan a satisfacer las necesidades de los Seres humanos de diferentes formas. Las especies ganadería no solo ofrece carne como alimento. También es la responsable de la provisión de leche, lana y animales para trabajo.

1.2.6. Normativa Internacional de Contabilidad

1.2.6.1. NIC 1 Presentación de los estados financieros

17 Objetivo

El objetivo de esta Norma es establecer las bases para la presentación de los estados

financieros con propósito de información general, para asegurar la comparabilidad de

los mismos, tanto con los estados financieros de la propia entidad correspondientes a

ejercicios anteriores, como con los de otras entidades. Esta Norma establece

requerimientos generales para la presentación de los estados financieros, directrices

para determinar su estructura y requisitos mínimos sobre su contenido.

Alcance

Una entidad aplicará esta Norma al preparar y presentar estados financieros con

propósitos de información general conforme a las Normas Internacionales de

Información Financiera (NIIF). Esta Norma utiliza terminología propia de las entidades

con ánimo de lucro, incluyendo aquéllas pertenecientes al sector público. Si aplica esta

Norma entidades que realizan actividades no lucrativas en el sector privado o en el sector

público, podrían verse obligadas a modificar las descripciones utilizadas para ciertas

partidas de los estados financieros, e incluso a cambiar las denominaciones de los

estados financieros. (Fernandez, 2011, pág. 5)

La presentación de los estados financieros es esencial para el gerente porque le permite conocer la situación económica financiera y por ende le ayuda a tomar decisiones en un tiempo determinado. Esta norma instituye avisos generales para la presentación de los estados financieros y requisitos mínimos sobre su contenido, por tanto es necesario seguir todas y cada una de los ítems establecidos en dicha norma. Los estados financieros deben cumplir un objetivo principal que es brindar información verídica y real de forma numérica, y mediante los resultados tomar decisiones adecuadas.

18 1.2.6.2. NIC 2 Inventarios

En las empresas agropecuarias es importante realizar periódicamente un inventario minucioso de todos los elementos, materiales e insumos que dispone la empresa.

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de las existencias. Un

tema fundamental en la contabilidad de las existencias es la cantidad de coste que debe

reconocerse como activo, y ser diferido hasta que los correspondientes ingresos

ordinarios sean reconocidos.

Alcance

Esta Norma no será de aplicación para la valoración de las existencias mantenidas por:

Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha

o recolección, así como de minerales y productos minerales, siempre que sean

valorados por su valor

Intermediarios que comercien con materias primas cotizadas, siempre que valoren sus

existencias al valor razonable menos los costes de venta. En el caso de que esas

existencias se contabilicen por un importe que sea el valor razonable menos los costes

de venta, los cambios en dicho importe se reconocerán en el resultado del ejercicio en

que se produzcan los mismos. (Fernandez, 2011, pág. 33)

Los inventarios es una relación detallada sobre todos los bienes que tiene la empresa que son utilizados en la producción, por ende es necesario realizar periódicamente un inventario con el valor actual de cada bien, además es importante realizar inventario para determinar cualquier inconveniente o irregularidades y así tomar decisiones adecuadas. Se puede decir que el control de inventarios es el corazón de cualquier empresa que se dedique a la compra y venta de bienes o servicios; de aquí la importancia del manejo correcto de inventario por parte de la misma para obtener los mejores resultados financieros. El inventario es el documento mas simple en contabilidad, porque sirve para ver de forma general con lo que dispone la empresa para desarrollar la actividad. Fundamentalmente se lo puede clasificar en activo, pasivo y capital. El empresario tiene la obligación de tener un control de inventarios que le permita conocer la situación con respecto a materia prima, materiales etc., y así no malgastar ayudando a la optimización de los recursos económicos y financieros.

1.2.6.3. NIC 16 Propiedad, planta y equipo

19 Señala el tratamiento contable para las propiedades, planta y equipo (también llamados activos fijos). Los temas principales en la contabilidad de propiedades, planta y equipo, son: el momento indicado de reconocimiento de los activos, la determinación de sus valores en libros y los cargos por depreciación que deben ser reconocidos en relación con ellos, y la determinación y tratamiento contable de otras disminuciones en los valores en libros. (Celi, 2012, pág. 22)

Propiedades, planta y equipos son todos aquellos bienes tangibles que son utilizados en la producción o elaboración de un producto determinado con el objetivo de generar utilidad. Se debe tomar en cuenta en contabilidad el reconocimiento de los activos, la determinación de sus valores en libros y los cargos por depreciación para su debida contabilización, es decir hay que registrar todos los movimientos que se genera a diario en la utilización de maquinaria y equipos.

1.2.7. Plan de cuentas

El plan de cuenta es una lista ordenada de todas las cuentas relacionadas con la actividad a la cual se dedica la empresa.

Se define al plan de cuentas como un documento contable de carácter interno que

contiene un detalle de todas las cuentas contables que intervienen en el ciclo contable,

precedidas con un código numérico que identifica cada una de las cuentas.

Las características del plan de cuentas son:

Consistencia. Debe utilizarse para todo el período contable, no debe sufrir

modificaciones en cuanto al cambio de código de las cuentas contables.

Flexibilidad. Debe permitir la creación de nuevas cuentas contables de acuerdo a las

necesidades imperantes de la empresa.

Uniformidad. El sistema de codificación sea similar tanto para las cuentas de activo,

pasivo, patrimonio, resultados y cuentas de orden.

Sencillez. Debe ser de fácil comprensión y entendimiento para el usuario, además de

práctico. (Rodriguez, 2010)

20 cada empresa de acuerdo a la actividad a la cual se dedique, además contiene un detalle de todas las cuentas contables que intervienen en el ciclo contable, precedidas con un código numérico que identifica cada una de las cuentas. Este documento es importante para el desarrollo del proceso contable, el cual ayuda a la identificación de cada rubro.

1.2.8. Sistema de Gestión de costos 1.2.8.1. Definición de Sistema

Un sistema hace referencia a un proceso ordenado para un cumplimiento de un objetivo.

Decimos que es un sistema de costos porque en él actúan diversos elementos que se

interrelacionan entre sí para alcanzar un objetivo en común. Se caracterizan por

proporcionar retroalimentación al sistema en sí y por tener una determinada estructura.

El objetivo que busca un sistema de costos es servir de herramienta para la mejora de

la gestión y la toma de decisiones, determinando los costos unitarios de producción y el

control de las operaciones fabriles. (gerencie.com, 2015)

Por lo tanto un sistema es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones. Un sistema contable es un proceso cronológico y ordenado de aquellos elementos de información contable y financiera que se relacionan entre sí, con el fin de apoyar la toma de decisiones gerenciales de una empresa, de manera eficiente y oportuna. El objetivo que busca un sistema de costos es servir de herramienta para la mejora de la gestión y la toma de decisiones, determinando los costos unitarios y el precio de venta.

1.2.8.2. Sistema de costos

Es un proceso contable que requiere seguir un orden cronológico cuya finalidad es determinar los costos que son utilizados en una producción.

“Un sistema de costos es un conjunto de procedimientos, técnicos, administrativos y contables que se emplea en un ente, para determinar el costo de sus operaciones en sus diversas fases, de manera de utilizarlo para fines de información contable, control de gestión y base para la toma de decisiones”. (gerencie.com, 2015)

21 “Es un conjunto de elementos relacionados que producen información referente a todo el proceso productivo de una empresa y su valoración, un sistema contable de costos está constituido por los registros, procedimientos y programas de computadoras que sirven para controlar en forma rutinaria toda la información generada y que se deriva de los procesos de producción”. (Catacora, 1997, pág. 193)

Un sistema de costos permite conocer el valor exacto de lo que se invierte para la obtención de un producto determinado, es decir conocer el proceso que conlleva transformar la materia prima, además permite fijar el precio unitario y el precio de venta al público. Cuya finalidad es brindar un producto de calidad que sea accesible al consumidor y por ende satisfaga las necesidades.

1.2.8.3. Definición de gestión

La palabra gestión cumple un papel importante dentro de la empresa ya que la aplicación correcta conlleva al cumplimiento de los objetivos planteados

Es el proceso en virtud del cual se manejan una variedad de recursos esenciales con el

fin de alcanzar los objetivos de la organización. Uno de los recursos más importante son

las personas que trabajan para la empresa. Los directivos dedican gran parte de sus

esfuerzos a planificar, dirigir y controlar el trabajo de estos recursos humanos. La

diferencia entre directivos y el resto de los empleados está en que los primeros dirigen

el trabajo de los demás. (Cerrajes. S.A, 2010)

La palabra gestión cumple un papel muy importante para la empresa porque permite tomar decisiones adecuadas. Por lo cual es importante planificar, dirigir y controlar todas las actividades. La actividad económica de las empresas tiene por objetivo la satisfacción de necesidades de los seres humanos. El ejercicio de la empresa requiere disponer de recursos económicos para producir los bienes y servicios destinados a los consumidores el gran desafío consiste en lograr la utilización más eficiente y efectiva de los mismos para el cumplimiento de las metas de la organización.

1.2.8.4. Clasificación de los Costos

1.2.8.4.1. Los costos por procesos productivos

En este sistema, el objeto de costos consiste en grandes cantidades de unidades o similares de un bien o servicio. Horngren (2012) indica que;

El sistema de costos por procesos de producción en cual es usado por aquellas

22 apropiado en el caso de las empresas que fabriquen un producto en masa tales como

ladrillos, gasolina, detergentes y cereales. En una situación de producción en masa, el

producto final de un proceso es homogéneo; de este modo en un periodo determinado,

una unidad de productos no puede ser fácilmente identificada costos específicos de

insumos.

Es importante conocer la diferencia que existe un sistema de costos por órdenes de producción y por procesos. En donde se puede identificar que en la empresa industrial se utiliza el sistema de costos por procesos de producción, el cual constituye seguir un orden cronológico y ordenado, pasando por diferentes departamentos hasta llegar al producto final. El costeo por procesos, tiene aplicación generalmente en las empresas con una forma de producción en la cual se utiliza un proceso continuo, teniendo como resultado un volumen alto de unidades de producción, iguales o similares. A pesar de que es difícil determinar los costos en este proceso, la forma de realizar el costeo implica simplemente realizar el cálculo de costo promedio, se caracteriza porque el producto final de un proceso es homogéneo

1.2.8.4.2. Los costos por Órdenes de Producción.

Los costos por órdenes de producción permite visualizar un producto determinado de acuerdo a una orden de producción así lo establece:

El sistema tradicional de acumulación de costos denominado por órdenes de producción,

también conocido con los nombres de costos por órdenes específicos de fabricación, por

lotes de trabajo o por pedidos de los clientes, es propio de aquellas empresas cuyos

costos se pueden identificar con el producto o el lote en cada orden de trabajo en

particular, a medida que se van realizando las diferentes operaciones de producción en

esa orden especifica. Según (Zapata, 2010)

23 1.2.8.4.2.1. Características de los costos por órdenes de producción.

Se debe considerar las siguientes características en los costos:

Se concede mayor énfasis a la distinción entre costos directos e indirectos de la que es necesaria en la contabilidad de costos por procesos.

Se extienden órdenes y se llevan los costos de cada lote de producción. Estas órdenes están controladas por la cuenta de Productos en Proceso y se refieren a los

costos directos (materiales y mano de obra) y a los costos indirectos

La cuenta de productos en proceso se usa para registrar el costo del producto

fabricado y el inventario de productos no terminados

Los costos directos se cargan a la cuenta de Productos en Proceso y se registran en

las hojas de costos

Los costos indirectos se cargan a la cuenta “Costos Indirectos de Fabricación” y no aparecen en la cuenta de “Productos en Proceso”, ni en las “hojas de costo

Se emplea un método para estimar el valor de los costos indirectos que han de ser aplicados a cada orden de producción. Estas cantidades se cargan a la cuenta de “Productos de Proceso” y se anotan también en las hojas de costos, debiendo registrase al crédito en la cuenta “Costos Indirectos De Fabricación”.

Se compran las cifras de costos indirectos cargados a la cuenta “Costos Indirectos de Fabricación”, con las cantidades aplicadas a la producción. La diferencia es motivo de ajuste contable. (Calvache, 2010)

Toda empresa cualquiera que sea la actividad es importante que el administrador tenga conocimiento profundo al momento de registrar todas las actividades efectuadas en la empresa. En un sistema de costos por órdenes de producción, los costos se calculan para cada lote. Aquí se utilizan documentos como la hoja de costos y la orden de producción.

24 1.2.8.5. Ordenes de producción y hojas de costos

1.2.8.5.1. La orden de producción

Una orden de producción es un documento escrito en donde se especifica el pedido específico del cliente.

El jefe del departamento de producción emite este formulario que pone en función a las

demás unidades de la organización de la fábrica para dar comienzo a la producción.

Debe contener de manera general y concreta la información necesaria para la correcta

ejecución de las tareas hasta obtener el producto deseado, fijándose las normas de

acción y responsabilidades de cada área productiva.

Cuando se emiten ordenes de producción para pedidos especiales de clientes éstas van

acompañadas de especificaciones sobre diseño, dimensiones, calidad de materiales,

piezas a utilizarse, etc..., de acuerdo con lo solicitado por el cliente. Según (Calvache,

2010)

Las ordenes de producción y las hojas de costos son formularios indispensables en una empresa industrial. Ambos formularios tienen intima independencia entre sí, al punto que hay empresas que los elaboran en un solo documento.

25 Tabla 1 Ejemplo de una orden de producción

EMPRESA ABC Orden de producción No.____________

Lugar y fecha

__________________________________________________________

Cliente _____________________________Lote No.

___________________________

Cantidad ___________________________

Información Adicional

Especificaciones_____________________________________________________ ___________________________________________________________________

____________

Fecha de inicio ______________________ Fecha terminación ____________________

Entregar el día ______________________

Observaciones _________________________________________________ Jefe de producción

Fuente: (Zapata, Contabilidad de Costos, 2007, pág. 65) Elaborado por: Javier Tatés

Es un documento escrito en donde se detalla minuciosamente el pedido o la orden de producción, es decir se especifica datos relevantes del cliente, la cantidad, articulo y la fecha de inicio y terminación, es por eso la importancia de la utilización de la orden de producción para conocer el requerimiento del cliente. Es el documento que inicia el proceso de fabricación del producto, que relaciona todos los componentes y las etapas de fabricación determinadas por su estructura. Además, es fundamental para generar las solicitudes de los materiales pedidas por cada cliente, esto ayuda a no malgastar los materiales y así minimizar costos y gastos. Permite hacer seguimiento a los costos directos e indirectos y así obtener los costos de producción.

1.2.8.5.2. La hoja de costos

Según (Calvache, 2010) nos explica la importancia de la hoja de costo dentro del proceso de producción.

26 En este documento contable se registran individualmente los costos de cada orden, pero simultáneamente se registran en forma colectiva los datos e las cuentas de mayor de “Producción de Proceso”.

A continuación se presenta un modelo de hoja de costos.

Según este modelo típico, en la parte superior se anotan los datos generales correspondientes a la orden de producción respectiva, como son:

Número de la orden de producción

Destino de la producción terminada. Si es para existencias de la empresa se indicara: almacén; pero, si es para pedido e un cliente se indicara el nombre.

Nombre o descripción general del artículo Cantidad o producción ordenada

Fecha de iniciación del trabajo Fecha de terminación del trabajo

En la parte central de la hoja de costos quedaran espacios suficientes para registrar. Los costos de materia prima directa

Los costos de mano de obra directa Los costos indirectos aplicados

En la parte inferior del formulario se mantendrá un espacio para resumir los costos, de acuerdo con el total de cada uno de los elementos; así como para registrar el costo unitario.

El costo unitario se obtiene dividiendo el costo total para el número de unidades

27 Tabla 2 Ejemplo de hoja de Costos

Fuente: (Hargadon Jr. & Múnera, 1985, pág. 16) Elaborado por: Javier Tatés.

La hoja de costos es un documento en donde se detalla el cliente al que va ser entregada de dicho producto, la fecha de inicio y terminación, costos total y unitario. Además en este documento se describe los tres elementos del costo de producción que son materia prima, mano de obra y los costos indirectos de fabricación, los cuales son indispensables para la determinación del costo unitario y el precio de venta. La estructura de la hoja de costos puede variar en su diseño de acuerdo con las necesidades de cada empresa que se dedique a esta actividad. En este documento contable se registran individualmente los costos de cada orden.

Cada vez que se realiza una producción, esta es representada por una orden de producción, la cual está ligada a una hoja de costos, para ir calculando todas las inversiones realizadas. La hoja de costos es muy importante dentro de un proceso contable porque lleva un registro y detalle de todo los costos que se utilizan en la proceso de producción de leche, en este caso se detalla los tres elementos del costo como son Materia prima directa, Mano de obra directa y los costos indirectos de

EMPRESA ABC

Hoja de costos O.P.No._____

Cliente: _________ Almacén__________________ Fecha

Iniciación__________________

Artículo: ____________ Cantidad:_____________ Fecha Terminación________________

Costo total_____________ Costo Unitario__________________

Semana que termina

Materiales Directos

Mano de obra

Directa

Costos Generales de

Fabricación

28 fabricación, los cuales son indispensables para conocer el costo unitario de cada producto en este caso de la leche y el precio de venta de la mismo.

1.2.8.6. Proceso de producción lechera. Gráfico 2 Proceso de producción lechera

Fuente: (Mendez, 2015)

El proceso de producción lechera es sencillo, lo único que se necesita el esfuerzo físico e intelectual del ordeñador, ya que puede ser mecánico o manual, ésta es suministrada en contenedores y luego es transportada a una Industria, en donde se la utiliza de diferentes maneras, y finalmente se envía a almacenes para de allí satisfacer las necesidades de las personas.

1.2.9. Sistema contable

Para la elaboración del presenta trabajo de investigación es necesario conocer que conlleva realizar un sistema contable agropecuario. Por lo tanto a continuación de destaca conceptos principales de este tema.

Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles

de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de

ella puedan orientarse sobre el curso que siguen sus negocios mediante datos

contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la

29 Un sistema contable hace referencia a un proceso que se sigue para adquirir resultados plasmados en los estados financieros, que sirve como guía para tomar decisiones. Es un proceso que sigue un orden el cual consiste en registrar, clasificar y resumir todas y cada una de las actividades de la empresa con el fin de interpretar sus resultados y así conocer la situación económica y financiera de la empresa, lo cual permite tomar decisiones de inversión o diversificación.

De acuerdo a lo que menciona Bernal (2013), en sus tesis de investigación: “Es la recolección y ordenación de datos sobre actividades de una empresa de carácter agrícola ganadera, a través de formularios, libros y reportes, con el propósito de obtener información necesaria para su administración.” (pág. 73)

En cambio este autor menciona que el sistema de contabilidad agropecuaria es la recopilación de toda la información que se realiza a diario con la finalidad de registrarla en libros contables.

1.2.10. Proceso contable de la producción lechera

Gráfico 3 Flujo grama del proceso de producción lechera

Fuente: (Luis Pozo & Laura Sarmiento 2012, pág.95) Estados Financieros

Orden de produccion - Hoja de costos Balance de Comprobacion

Libro Mayor Libro Diario Produccion lechera Documentos mercantiles

30 1.2.11. Información contable

Cualquier empresa requiere recopilar información para analizarla y así tomar decisiones, por ende es relevante conocer su definición.

La mayoría de los datos son procesados a través de sistemas contables, por lo cual,

podemos decir que la contabilidad es una parte del sistema de información de un ente,

que proporciona datos para facilitar la toma de decisiones. La información que se

procesa por el sistema contable se refiere al patrimonio de una empresa en un momento

dado y a su evolución en el tiempo. La información no solo sirve a los integrantes de la

empresa sino a terceros que interactúan con la empresa. La contabilidad utiliza para

procesar los datos, una técnica, un conjunto de reglas que tienen como fin el registro de

las operaciones que se producen en la empresa. (Naccarato, 2010)

La información contable es la recopilación y análisis de todas y cada una de las actividades que la entidad realiza a diario y como también documentos contables que certifiquen el movimiento contable. La información es vital importancia para tomar decisiones, es por ello que la información tiene que ser veraz y confiable para que estas decisiones sean lo más acertadas posibles. La contabilidad es una parte del sistema de información de una empresa, que proporciona datos para facilitar la toma de decisiones. La información contable debe ser estrictamente relacionada con la contabilidad de la empresa, es decir la información debe permitir a los administradores del negocio identificar, recopilar, registrar y analizar todas las actividades de la organización.

1.2.11.1. Naturaleza de la información contable

La naturaleza de la información contable es importante analizarla para conocer su orientación y que beneficios trae consigo.

El propósito de la contabilidad es proporcionar información financiera sobre una entidad

económica de alguna empresa. Quienes toman las decisiones administrativas necesitan

de esa información financiera de la empresa para realizar una buena planeación y control

de las actividades de la organización. El papel del sistema contable de la organización

es desarrollar y comunicar esta información. Para lograr estos objetivos se puede hacer

uso de computadores, como también de registros manuales e informes impresos, pero

para que todo esto sea posible la empresa debe de proporcionar la información

adecuada para poder llevar acabo dicho registro y llevar un control de una forma

adecuada de la empresa y así tener una buena administración de la misma y llegar a

31 Para el cumplimiento de todos y cada uno de los objetivos que la empresa planifica es importante que la recopilación de información sea oportuna, veraz y confiable. La información contable recorre un proceso que consiste en registrar, resumir y analizar todos los movimientos que se realizan a diario, cuyo objetivo principal es adquirir resultados razonables para tomar decisiones. La información contable está dada por aquellos contenidos en las documentaciones y estados contables de la empresa u organización. El propósito de la contabilidad es proporcionar información financiera sobre la actividad de una empresa, la cual es importante para la correcta toma de decisiones. Los administradores necesitan de esa información contable para realizar una buena planeación y control de las actividades de la organización, y de esta manera cumplir con todos los objetivos establecidos.

1.2.11.2. Características de la información contable

También es indispensable conocer las diferentes características de la información contable.

El principal propósito que persigue la contabilidad es preparar información contable de

calidad. Para que esta calidad se dé, deben estar presentes unas series de

características que le dan valor como son: utilidad y confiabilidad

Utilidad: La característica de utilidad se refiere en que la información pueda

efectivamente ser usada en la toma de decisiones de los usuarios, dado que es

importante y que ha sido presentada en forma oportuna.

Confiabilidad: La característica de la información contable por la que el usuario la acepta

y la utiliza para tomar decisiones. La confianza que el usuario de la información contable

le otorga requiere que la operación del sistema sea: Estable, Objetivo y Verificable.

(Soto, 2010)