Impacto del envejecimiento poblacional sobre la sostenibilidad del sistema de capitalización Individual peruano para el periodo 2018‐2048

88

0

0

Texto completo

(2) “Impacto del Envejecimiento Poblacional sobre la Sostenibilidad del Sistema de Capitalización Individual peruano para el periodo 2018-2048”. Fecha de Sustentación y Aprobación: Martes 12 de Noviembre del 2019.. Presidente de Jurado Dr. Canales Rimachi, Jaime. Jurados: Mg. Lozan Cangalaya, Raúl Enrique Mg. Castañeda Limas, Roberto Oliver. 2.

(3) Dedicatoria Dedico esta tesis a Jenner Francisco Alegre Elera y a Clara Marisol Terán de Alegre, mis padres, quienes siempre me apoyaron de forma incondicional, moral y económicamente en la realización de este proyecto de investigación. Y a Álvaro Francisco Serafín Alegre Terán, mi hermano, por motivarme a cumplir con mis metas.. 3.

(4) Agradecimiento Agradezco a mis padres y a mi hermano por todo su apoyo, guía y cariño que me han dado en todos estos años y hacerme de mí, llegando a esta etapa anhelada de mi vida, un hombre de bien.. 4.

(5) ÍNDICE DE CONTENIDO Resumen ................................................................................................................. 11 Abstract ................................................................................................................... 12 Capítulo 1. Introducción ........................................................................................ 13 1.1. Problema de investigación .............................................................................. 15 1.1.1. Planteamiento del problema ....................................................................... 15 1.1.2. Formulación del problema .......................................................................... 17 1.1.3. Justificación de la investigación ................................................................. 18 1.2. Marco referencial ............................................................................................. 19 1.2.1. Antecedentes ............................................................................................. 19 1.2.2. Marco teórico .............................................................................................. 21 1.3. Objetivos e hipótesis ....................................................................................... 48 1.3.1. Objetivos .................................................................................................... 48 1.3.2. Hipótesis ..................................................................................................... 48 Capítulo 2. Método ................................................................................................. 50 2.1. Tipo y diseño de investigación ........................................................................ 50 2.1.1. Tipo de investigación .................................................................................. 50 2.1.2. Diseño de investigación ............................................................................. 50 2.2. Variables ......................................................................................................... 50 2.3. Muestra ........................................................................................................... 52 2.4. Instrumentos de investigación ......................................................................... 52 2.5. Procedimiento de recolección de datos........................................................... 53 2.6. Plan de análisis ............................................................................................... 54 Capítulo 3. Resultados ........................................................................................... 56 3.1. Presentación de resultados ............................................................................. 56 3.2. Discusión ......................................................................................................... 64 3.3. Conclusiones ................................................................................................... 65 3.4. Recomendaciones ........................................................................................... 65 5.

(6) Referencias ............................................................................................................. 67 Anexos .................................................................................................................... 71. 6.

(7) ÍNDICE DE TABLAS Tabla 1. Tabla de mortalidad TAPSPP H – Generación año 1983 .......................... 30 Tabla 2. AFPs. Sueldo promedio y afiliados por tipo de fondo (En soles) ............... 39 Tabla 3. Remuneración por ajuste con productividad e inflación (En soles) ............ 40 Tabla 4. Rentabilidad real 12 meses AFPs – Fondo consolidados (En %) .............. 41 Tabla 5. Fondo acumulado durante el ciclo laboral (En soles)................................. 43 Tabla 6. Ciclo laboral (Número) ............................................................................... 44 Tabla 7. Retiro programado (Conmutaciones) ......................................................... 45 Tabla 8. Generación de la pensión (En Soles) y la tasa de reemplazo (%) ............. 46 Tabla 9. Definición operacional de las variables ...................................................... 51 Tabla 10. Esperanza de vida (En años) según cohorte generacional 2018-2048.... 56 Tabla 11. Tasa de reemplazo efectiva (%) según cohorte generacional 2018-2048 ................................................................................................................................ .57 Tabla 12. Pensión efectiva (En soles) según cohorte generacional 2018-2048 ...... 57 Tabla 13. Tasa de reemplazo efectiva (%) según ciclo laboral: 2 a 11 .................... 58 Tabla 14. Pensión efectiva (En soles) según ciclo laboral: 2 a 11 ........................... 59 Tabla 15. Tasa de reemplazo efectiva (%) con aporte sugerido del empleador o del Estado según cohorte generacional 2018-2048 ....................................................... 60 Tabla 16. Pensión efectiva (En soles) con aporte sugerido del empleador o del Estado según cohorte generacional 2018-2048 ....................................................... 60 Tabla 17. Tasa de reemplazo efectiva (%) con aporte sugerido del empleador o del Estado según ciclo laboral: 2 a 11............................................................................ 61 Tabla 18. Pensión efectiva (En soles) con aporte sugerido del empleador o del Estado según ciclo laboral: 2 a 11............................................................................ 61 Tabla 19. Proyección de indicadores de cobertura de afiliados AFPs y otros 20172021 ......................................................................................................................... 62 Tabla 20. Proyección de indicadores de cobertura de afiliados AFPs y otros 20252045 ......................................................................................................................... 62. 7.

(8) ÍNDICE DE GRÁFICOS Gráfico 1. AFPs: Trayectoria del número de afiliados y cotizantes, 1998-2018 ....... 16 Gráfico 2. Perú: Pirámide de la población censada, 2000 ....................................... 21 Gráfico 3. Perú: Pirámide de la población censada, 2017 ....................................... 22 Gráfico 4. Perú: Esperanza de vida al nacer, 1900-2025......................................... 23 Gráfico 5. Perú: Esperanza de vida a los 55, 60, 65 y 70 años ............................... 23 Gráfico 6. Sistema de capitalización individual ........................................................ 24 Gráfico 7. Cuenta de capitalización individual .......................................................... 25 Gráfico 8. Modelo de ciclo de vida de Modigliani ..................................................... 29 Gráfico 9. Función de sobrevivientes ....................................................................... 31 Gráfico 10. Función de sobrevivientes entre las edades “x” y “x+1” ........................ 33. 8.

(9) ÍNDICE DE ANEXOS Anexo 1. Matriz de consistencia ............................................................................... 71 Anexo 2. Diferencias entre Sistema Privado y Público de Pensiones...................... 72 Anexo 3. Diferencias entre Retiro programado (RP) y Renta vitalicia inmediata (RV) ................................................................................................................................. 73 Anexo 4. Tabla de mortalidad TAPSPP H, 1983-1974............................................. 74 Anexo 5. Tabla de mortalidad TAPSPP H, 1973-1964............................................. 75 Anexo 6. Tabla de mortalidad TAPSPP H, 1963-1953............................................. 76 Anexo 7. Pensión de jubilación legal ........................................................................ 77 Anexo 8. Conmutaciones con la tabla de mortalidad TAPSPP H 1953 ................... 78 Anexo 9. Tasa de reemplazo efectiva ciclo laboral 2 (%)......................................... 79 Anexo 10. Tasa de reemplazo efectiva ciclo laboral 3 (%)....................................... 79 Anexo 11. Tasa de reemplazo efectiva ciclo laboral 4 (%) ..................................... .79 Anexo 12. Tasa de reemplazo efectiva ciclo laboral 5 (%)....................................... 80 Anexo 13. Tasa de reemplazo efectiva ciclo laboral 6 (%)....................................... 80 Anexo 14. Tasa de reemplazo efectiva ciclo laboral 7 (%)....................................... 80 Anexo 15. Tasa de reemplazo efectiva ciclo laboral 8 (%)....................................... 81 Anexo 16. Tasa de reemplazo efectiva ciclo laboral 9 (%)....................................... 81 Anexo 17. Tasa de reemplazo efectiva ciclo laboral 10 (%)..................................... 81 Anexo 18. Tasa de reemplazo efectiva ciclo laboral 11 (%)..................................... 82 Anexo 19. Proyección: Probabilidad de decesos por rango de edades y cohorte generacional ............................................................................................................. 83 Anexo 20. Proyección: Decesos por rango de edades y cohorte generacional, Perú ................................................................................................................................. 83 Anexo 21. Población por rango de edades 2017-2021, Perú................................... 84 Anexo 22. Población por rango de edades 2025-2045, Perú................................... 84 Anexo 23. Proyección: Decesos de la población por rango de edades 2017-2021, Perú .......................................................................................................................... 85 Anexo 24. Proyección: Decesos de la población por rango de edades 2025-2045, Perú .......................................................................................................................... 85. 9.

(10) Anexo 25. Principales indicadores del sistema privado de pensiones (Afiliación, traspasos, cotizantes y aportes) ............................................................................... 86 Anexo 26. Afiliados / PEA y Cotizantes / PEA (%) ................................................... 87 Anexo 27. Sueldo promedio y afiliados activos por tipo de fondo (En soles) ........... 87 Anexo 28. Número de afiliados activos por tipo de comisión ................................... 87 Anexo 29. AFPs: Número de afiliados y cotizantes activos, 1998-2018 .................. 88. 10.

(11) Impacto del envejecimiento poblacional sobre la sostenibilidad del sistema de capitalización individual peruano para el periodo 2018-2048 Jenner Alegre Resumen: La presente investigación tiene como objetivo determinar la sostenibilidad financiera y social del sistema de capitalización individual peruano ante el impacto del envejecimiento poblacional para el periodo 2018-2048. Para ello se hizo uso de un modelo actuarial de renta programada, que tuvo como variable independiente a la esperanza de vida y como dependientes a la tasa de reemplazo y a la pensión de jubilación. Adicionalmente, se observaron los indicadores de cobertura de las AFPs para identificar la situación de los afiliados cotizantes y no cotizantes dentro del sistema. Los datos empleados en este estudio fueron obtenidos de INEI, la SBS y CEPAL. Los resultados obtenidos mostraron que el aumento de la esperanza de vida obliga a las AFPs a requerir mayores fondos para subsistir financieramente y aumenta la probabilidad de que sus afiliados se trasladen al sistema de reparto, lo cual conllevaría una mayor carga presupuestal para el Estado. Palabras Clave: Esperanza de vida, Tasa de reemplazo, Pensión de jubilación, Afiliados cotizantes y no cotizantes, Modelo actuarial de renta programada. 11.

(12) Impact of population aging on the sustainability of the Peruvian individual capitalization system for the period 2018-2048 Jenner Alegre Abstract: The objective of this research is to determine the financial and social sustainability of the Peruvian individual capitalization system in light of the impact of population aging for the 2018-2048 period. For this purpose, an actuarial model of programmed income was used, which had as an independent variable the life expectancy and as dependents the replacement rate and the retirement pension. Furthermore, the coverage indicators of the AFPs were observed to identify the situation of contributing and non-contributing affiliates within the system. The data used in this study were obtained from INEI, SBS and CEPAL. The results obtained showed that the increase in life expectancy forces Pension Fund Administrators to require more funds to survive financially and survive financially and increases the likelihood that its affiliates will move to the pay-as-you-go system, which would entail a greater budgetary burden for the State. Key words: Life expectancy, substitution rate, salaries, contributing and noncontributing affiliates, actuarial model of programmed income. 12.

(13) Capítulo 1. Introducción En líneas generales, el envejecimiento poblacional es un proceso constante e inexorable que modifica progresivamente la estructura etaria de una población, lo cual se traduce en un incremento de la proporción de personas de 60 años y más en relación al total de habitantes. Este fenómeno es medido por la esperanza de vida, la cual es el número promedio de años que un recién nacido sobrevivirá, bajo el supuesto de que las pautas o parámetros de mortalidad vigentes al momento de su nacimiento no sufran variación a lo largo de su vida. Para los sistemas de pensiones, su incremento representa un reto ya que implica un reajuste del monto de las pensiones que son otorgadas a los pensionistas que aportaron por varios años. En el caso particular del sistema de capitalización individual, que es administrado por las AFPs y en donde la pensión que recibe el afiliado se vincula directamente con las contribuciones, así como con la rentabilidad que obtuvo dentro de su fondo individual, existe un indicador importante denominado tasa de sustitución, la cual afecta en el cálculo de la pensión. Esta tasa, que comprueba si el sistema está cumpliendo con su propósito de otorgar las retribuciones apropiadas a los jubilados en relación a los salarios que tenían en su vida activa, no se encuentra preestablecida como lo sería en el caso de un sistema de reparto. Por ende, el valor de las pensiones futuras tiende a variar y lo hace con más probabilidad a la baja. En este contexto, las AFPs buscan y prefieren a los afiliados inscritos con mayor cotización para poder mantener el sistema en el presente, discriminando a aquellos que cuentan con menos remuneraciones. Esta situación da origen al problema de selección adversa, donde el mercado de trabajo presenta una asimetría en cuanto a la existencia de un gran porcentaje de trabajadores no asalariados. Por ello hay dificultades en cuanto al acceso a una pensión futura para una gran parte de la población, lo cual hace que cada vez haya menos afiliados para este sistema y deja en incertidumbre la forma en la que el sistema podrá subsistir dentro de los próximos años. Debido a lo anterior, la presente investigación busca dimensionar el impacto del envejecimiento poblacional sobre la sostenibilidad financiera y social del sistema de capitalización individual peruano para el periodo 2018-2048, que corresponde a las cohortes generacionales de los nacidos entre 1953-1983 y que cumplen un ciclo de vida de 65 años. Del mismo modo, se busca determinar el efecto de un aumento de. 13.

(14) la esperanza de vida sobre la tasa de sustitución que define la pensión de jubilación y su sostenibilidad financiera. Asimismo, se busca evaluar si existe la necesidad a través del tiempo de ajustar las tablas de mortalidad, a fin de reflejar la mayor esperanza de vida de la población afiliada y analizar si la alta movilidad laboral y de subempleo tiene una influencia sobre la sostenibilidad social del sistema privado de pensiones. Para ello se trabajará con un modelo actuarial de renta programada, que tendrá como variable independiente a la esperanza de vida a nivel nacional y como variables dependientes a la tasa de reemplazo y a la pensión de jubilación. Adicionalmente como complemento de la investigación, se analizarán los indicadores de cobertura de las AFPs a fin de observar la evolución a través del tiempo del alcance de la cobertura otorgada por el sistema para sus afiliados cotizantes y no cotizantes. Los datos utilizados en esta tesis provienen de fuentes de información como el INEI, la SBS y CEPAL. El período de estudio elegido tiene como inicio los peruanos que alcanzan un ciclo de vida de 65 años entre el periodo el 2018 al 2048, empleándose para ello las tablas de mortalidad generacionales TAPSPP H 1890-2025. Se pretende comprobar que el impacto del envejecimiento poblacional en el sistema de capitalización individual será significativo en cuanto mayores requerimientos de fondos y una gran migración de afiliados a otro sistema. También se pretende demostrar que el aumento de la esperanza de vida tiene un efecto negativo sobre la tasa de sustitución a través del tiempo, que será necesario un ajuste sucesivo de las tablas de mortalidad para recoger ese evento y la alta movilidad laboral y un elevado desempleo empeorará la diferenciación marcada entre los afiliados inscritos y afiliados cotizantes, dejando así a muchas personas sin acceso a una pensión. Se ha dividido la presente investigación en tres capítulos. En el capítulo 1, se plantea el problema de investigación, el marco referencial que sustenta al estudio y los objetivos e hipótesis que se buscan alcanzar. En el capítulo 2, se explica la metodología utilizada en la tesis. En el capítulo 3, se presentan los resultados del estudio y la discusión sobre los mismos, así como las conclusiones y recomendaciones.. 14.

(15) 1.1. Problema de investigación 1.1.1. Planteamiento del problema El incremento de la longevidad representa un reto para los sistemas de pensiones a nivel mundial debido a varios factores tales como la regresión de la pirámide poblacional, una menor tasa de mortalidad, una disminución de la fecundidad y una mayor movilidad poblacional producto de la migración. Estas variables demográficas inciden en la sostenibilidad social y financiera a largo plazo de estos sistemas, ya sea en el de reparto, donde las cotizaciones realizadas por trabajadores activos sirven para pagar la pensión de un jubilado; y en forma particular en el de capitalización individual, donde la pensión futura depende del aporte nominal durante el ciclo laboral del afiliado y de la rentabilidad de los fondos que se generan a través del tiempo. De la relación que se da entre la pensión asignada y el promedio de la base reguladora del salario o remuneración del individuo activo nace un coeficiente que se denomina la tasa de sustitución. A diferencia de un sistema público de reparto1, donde se establece o prefija en forma normativa la tasa de sustitución que puede oscilar entre el 70% al 100%, en el sistema privado de capitalización individual tal coeficiente solo se logra definir al momento que el afiliado accede a la jubilación a los 65 años, debido a que depende de la cuenta individual de capitalización y de la esperanza de vida asignada por la tabla de mortalidad, situación que va producir que las distintas generaciones accedan a pensiones variables y con tendencia a la baja. Siendo que en el caso peruano hay un sistema mixto de pensiones, donde subsisten el público y privado a través de la Oficina de Normalización Previsional (ONP) y las Administradoras de Fondos de Pensiones (AFPs) (Anexo 2), se presenta un escenario de asimetría2 debido a que el mercado laboral presenta un gran número de trabajadores no asalariados (por cuenta propia y familiares no remunerados). Primando de esta manera un alto nivel de subempleo, trabajadores independientes, lo cual plantea dificultades propias para el acceso a una pensión futura; es decir, existen altos índices de exclusión que afectan a una porción representativa de la. 1. Sistema de pensiones en donde las cotizaciones realizadas por los trabajadores activos son usadas para pagar las pensiones de los que se jubilan en el momento presente. Más adelante, cuando estos trabajadores que están en actividad se jubilen, el pago de sus pensiones provendrá de las cotizaciones de quiénes trabajan en ese momento, creándose una cadena contributiva-pagador.. 2. Escenario donde existe una gran brecha entre trabajadores asalariados y no asalariados, de los cuales los últimos no cuentan con la protección social del sistema privado de pensiones al no ser considerados como cotizantes por las limitaciones que conllevan sus remuneraciones percibidas.. 15.

(16) población, hecho que constituye un elemento adverso a la sostenibilidad social del sistema de pensiones. Gráfico 1 AFPs: Trayectoria del número de afiliados y cotizantes, 1998-2018. Fuente: SBS. Elaboración propia. Por lo que esta investigación busca determinar cómo será la sostenibilidad financiera y social del sistema de capitalización peruano ante el impacto del envejecimiento poblacional dentro de un periodo futuro que abarca desde 2018-2048. Esto es de suma importancia debido que al final termina siendo relevante el derecho a una pensión digna y que cubra las necesidades básicas del pensionista y sus dependientes.. 16.

(17) 1.1.2. Formulación del problema Problema general: ¿Cuál es el impacto del envejecimiento poblacional sobre la sostenibilidad financiera3 y social del sistema de capitalización individual peruano para el periodo 2018-2048? Problemas específicos: . ¿Cuál es el efecto de la esperanza de vida sobre la tasa de sustitución que define la pensión de jubilación y su sostenibilidad financiera en el Perú para el periodo 2018-2048?. . ¿Existe la necesidad a través del tiempo de ajustar las tablas de mortalidad a fin de reflejar la mayor esperanza de vida de la población peruana afiliada para el periodo 2018-2048?. . ¿La alta movilidad laboral y de subempleo tiene una influencia sobre la sostenibilidad social del sistema privado de pensiones peruano para el periodo 2018-2048?. 3. La sostenibilidad financiera se refiere al equilibrio entre prestaciones y contraprestaciones que debe existir en un modelo actuarial de renta programada.. 17.

(18) 1.1.3. Justificación de la investigación La presente investigación, mediante el uso de un modelo actuarial que incide en la modalidad de renta programada, tiene el propósito de determinar qué tan sustentable es financieramente y socialmente el sistema de capitalización individual peruano ante el impacto del fenómeno del envejecimiento poblacional para el periodo 2018-2048, que corresponde a las cohortes generacionales 1953-1983 con un ciclo de vida de 65 años. Se tiene un énfasis en ese lapso de tiempo debido a que cuando se habla sostenibilidad, uno tiene que pensar en la viabilidad del sistema a través del tiempo para satisfacer las necesidades básicas de sus afiliados activos una vez que estos se jubilen. En relación a que el monto de las pensiones que reciban en la etapa pasiva sea dignas y justas para que no caigan en la línea de la pobreza. En caso contrario, existe un riesgo reputacional respecto a las bondades del sistema privado de pensiones, lo que se podría traducir en reclamaciones de los afiliados, una baja en la densidad de cotizaciones y una mayor propensión al retiro de sus fondos individuales por no ser suficiente para acceder a una pensión mínima. Por lo que urge la necesidad de analizar este tema en razón a la falta de estudios respecto a cómo deberían implementarse reformas para mejorar los pilares del ahorro obligatorio, ahorro voluntario con fines previsionales y el componente solidario del sistema. La presente tesis se enfocará en el sistema de capitalización individual de contribución definida, el cual es propio del Sistema Privado Pensiones, ya que en este se resalta la importancia de que la persona realice sus aportaciones para su fondo individual con el fin de que pueda recibir su pensión en base al fondo acumulado. Siendo una rigidez del sistema que en caso de que no pueda contribuir debidamente, ya sea por el subempleo, empleo independiente y la baja densidad de cotización, no estarán protegidos para el acceso a la pensión. Finalmente, la importancia de esta investigación se relaciona con entender cómo funciona un modelo actuarial de renta programada, el cual es una modalidad de pago de pensiones en el que un jubilado realiza retiros mensuales del saldo de su fondo individual hasta que este se agote. Recabando más información sobre esta modalidad de pensión se podrá entender cómo está operando en la actualidad y hacer frente al aumento de la supervivencia de la población.. 18.

(19) 1.2. Marco referencial 1.2.1. Antecedentes Según Meneu, E. Devesa, M. Devesa, Domínguez y Encinas (2016), en su investigación “Adjustment mechanisms and intergenerational actuarial neutrality in pension reforms”, buscaron establecer una relación entre los cambios en los parámetros claves del sistema de pensiones europeo y los cambios en la esperanza de vida; para esto se utilizó una tabla de mortalidad inglesa y se aplicó el principio de neutralidad intergeneracional actuarial, en el cual se ajustan los parámetros del sistema teniendo en cuenta a la expectativa de vida para el cálculo de las pensiones. Como resultado se encontró que el mecanismo de ajuste que se realice depende de cada país, destacando que resulta beneficioso aplicarlo ya que por su automaticidad reduce el riesgo político de no realizar reformas para el sistema de pensiones. En el “El deterioro de las pensiones para los futuros pensionados al sistema de ahorro para pensiones de el Salvador, que al 15 de abril de 1998 eran menores de 36 años de edad”, Castillo (2015) buscó probar que las personas inscritas al sistema de pensiones del país mencionado cobrarían una pensión cuyo valor estaría por debajo del 45% del sueldo promedio; para ello calculó las pensiones mediante el método de renta programada de una población de 2.2 millones de afiliados hasta el 2011. Los resultados demostraron que lo que recibirían los futuros pensionados no sería suficiente para cubrir sus necesidades básicas dado la metodología de cálculo de pensiones utilizada por aquella nación al igual que la pobre acumulación de los recursos financieros. Mientras que en la investigación realizada por Echazarreta (2015), en su obra “¿Es la natalidad la solución a la sostenibilidad del sistema público de pensiones español?”, buscó demostrar que si a través de una modificación del Índice Sintético Fecundidad (ISF) de la población española, es decir la tasa de natalidad, el sistema público de pensiones de ese país mantendría su sostenibilidad; para ello empleó el modelo Carrión, el cual se encarga de describir los efectos que tendrían variables como la fecundidad, la tasa de empleo o los sueldos sobre este sistema dentro de muchos años. Como resultado se halló que la natalidad no resuelve por sí sola este problema dado que se tendría que aumentar demasiado en muy corto de tiempo. Dentro del artículo “Ageing, Inequality and Social Security in Mexico: A MicroSimulation Approach” de Antón (2011), se buscó examinar el impacto del 19.

(20) envejecimiento de la sociedad sobre la asignación de las rentas que provienen de las pensiones en México y de la ocupación laboral; para esto, a través del empleo de técnicas de micro-simulación, construyó poblaciones artificiales mexicanas para los años 2025 y 2050. Los resultados demostraron que, a pesar del aumento del envejecimiento en la población a futuro, la desigualdad en el salario no aumentará drásticamente ya que se podrá reducir gracias a los niveles superiores en las tasas de actividad femenina y los niveles educativos encontrados en las cohortes de los trabajadores más jóvenes que laboran en la actualidad. En cuanto Medeiros y López (2009), en su obra “El impacto macroeconómico de la reforma del sistema de reparto: el caso portugués”, se buscó examinar el impacto que ocasionarán diversas opciones de reforma sobre la sostenibilidad financiera del sistema de pensiones portugués; para ello se empleó el modelo macroeconómico HERPOR para estudiar las probables consecuencias que producirán las reformas paramétricas sobre el actual sistema de reparto de esa nación. Finalmente se encontró que rediseñar el sistema de pensiones mediante el uso de un sistema completamente pre financiado puede salir muy costoso para una economía dado que involucrará altos costes de transición, no obstante, se hace énfasis en la necesidad de una reforma dado que este sistema no es sostenible a largo plazo. Por otra parte, en la investigación “Evolución del gasto en pensiones contributivas en España bajo distintos escenarios demográficos (2007-2050)”, Herreros (2008) buscó analizar el impacto que ocasionará el envejecimiento poblacional en España sobre las obligaciones financieras del subsistema de pensiones contributivas; para esto utilizó una variante de la descomposición factorial del gasto en pensiones como porcentaje del PIB, en la cual el gasto era expresado como producto de un factor demográfico, institucional y laboral, para poder examinar su evolución futura. Como resultados se halló que el gasto en pensiones contributivas en relación al PIB conservará un nivel parecido al actual hasta finales de 2029, duplicando su valor más adelante debido a la falta de reformas.. 20.

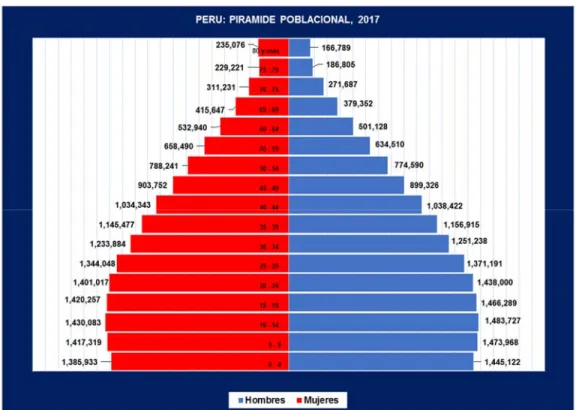

(21) 1.2.2. Marco teórico 1.2.2.1. Envejecimiento poblacional Es un proceso constante e inalterable que modifica progresivamente la estructura por edad de una población, lo cual se traduce en un incremento de la proporción de personas de 60 años y más en relación al total de habitantes (Santos, 1996). Este fenómeno demográfico es medido por el crecimiento de la esperanza de vida, lo cual se produce por la disminución de la tasa de mortalidad de grupos de edad avanzada y una menor tasa de natalidad dentro de una determinada sociedad. Esto último es reflejado dentro de una pirámide poblacional, que de tener una base amplia y cumbre estrecha pase a poseer una apariencia más rectangular y con propensión a la inversión de su aspecto inicial (Chesnais, 1990). Gráfico 2 Perú: Pirámide de la población censada, 2000. Fuente: INEI. Elaboración: propia. 21.

(22) Gráfico 3 Perú: Pirámide de la población censada, 2017. Fuente: INEI. Elaboración: propia. 1.2.2.2. Esperanza de vida Se refiere al número de años que en promedio se espera que un recién nacido vivirá si a lo largo de su vida se hallase expuesto a las tasas de mortalidad particulares por edad y sexo que son predominantes durante el momento de su nacimiento en un país, territorio o área geográfica específica (OMS, 2005). Es utilizada como un índice para evaluar los factores de desarrollo humano debido a la correlación que existe entre los patrones de mortalidad con el estado de salud y las condiciones de vida de la población de una determinada nación (Montero, 2001). Dado esto, ha resultado como un factor esencial en diferentes indicadores de desarrollo para modelos de medición y evaluación económica (Osberg y Sharpe, 2012).. 22.

(23) Gráfico 4 Perú: Esperanza de vida al nacer, 1900-2025. Fuente: elaboración propia. Gráfico 5 Perú: Esperanza de vida a los 55, 60, 65 y 70 años4. Fuente: elaboración propia. 4. Se muestra la cantidad de años que podrán vivir los que llegan a las edades 55, 60, 65 y 70 años en diferentes generaciones.. 23.

(24) 1.2.2.3. Sistema de capitalización individual (SCI) Es un sistema de pensiones que fue introducido en el Perú con la creación del Sistema Privado de Pensiones (SPP) en 1993. Es administrado por las Administradoras de Fondos de Pensiones (AFPs), las cuales son empresas que se encargan de recoger las aportaciones de los afiliados, dirigir los fondos y brindar de forma obligatoria las prestaciones en caso de invalidez, jubilación, sobrevivencia y sepelio (Vega-Centeno y Remenji, 1996). Dentro de este sistema, la pensión que obtiene individuo afiliado se vincula directamente con las contribuciones que aportó al igual que la rentabilidad que obtuvo dentro de su fondo individual. Es decir, de acuerdo al ahorro que realizó, recibe su pensión de jubilación (Alfaro, 2004). El sistema de capitalización individual, por ser de contribución definida, no está ni estará bajo presiones financieras y menos frente a una posibilidad de su menoscabo, dado que está provisto de una estructura operacional de funcionamiento bastante estable y predecible. El elemento determinante del nivel de las pensiones futuras del modelo de contribución definida es cuánto se ahorra efectivamente en el ciclo de vida activa. Dos de sus determinantes fundamentales son la participación en el sistema (medido por su densidad) y la suficiencia de la tasa de cotización, que es un aspecto central en la determinación de las pensiones contributivas. Ambas variables presentan problemas en la actualidad. Gráfico 6 Sistema de capitalización individual SISTEMA DE CAPITALIZACIÓN INDIVIDUAL. x. x+1. x+2. x+3. x+4. x+5. …............. x+n. Edad activa. w Edad pasiva. Donde: x = Edad del afiliado al inicio del ciclo laboral x+n = Edad de jubilación w = Línea de vida. Fuente: elaboración propia. 1.2.2.4. Cuenta de capitalización individual (CIC) Es una cuenta única cuyo mantenimiento es permanente y que posee como fin reunir fondos para el financiamiento de las pensiones del afiliado y sus beneficiarios. Por consiguiente, no es posible realizar giros de ella. Los fondos pertenecientes a esta 24.

(25) cuenta son inembargables, no hay justificación legal alguna para su aplicación contraria al pago de la pensión (AFP Capital, 2019). Gráfico 7 Cuenta de capitalización individual CUENTA DE CAPITALIZACIÓN INDIVIDUAL. SPP. Aporte mensual. Cuenta individual + Rentabilidad del fondo. Tasa de reemplazo y pensión. Fuente: elaboración propia. 1.2.2.5. Retiro programado (renta programada) y Renta vitalicia Una renta programada es una modalidad de pensión en la cual mediante el mantenimiento de fondos acumulados y generando rentabilidad en la cuenta de capitalización individual (CIC), se realizan retiros de montos programados de carácter mensual contra el saldo restante de la anterior cuenta hasta que se agote. Por otra parte, en una renta vitalicia, el afiliado o los beneficiarios hacen un contrato directo con una compañía de seguros para trasferir la propiedad del fondo a cambio del pago de una renta mensual hasta que fallezca el afiliado o el pago de una pensión de sobrevivencia a favor de los beneficiarios (Tabla 20) (Prima AFP, 2017). 1.2.2.6. Pensión de jubilación Es el pago que le es otorgado de forma mensual a un individuo al momento de su retiro de la vida laboral activa, habiendo cumplido la edad de jubilación legal exigida por ley, es decir, haber cumplido 65 años o más. (Prima AFP, 2017). Excepcionalmente se contemplan casos de jubilación anticipada regular y por desempleo al cumplir los 50 años en el caso de las mujeres y 55 años en el caso de los hombres. Una variante adicional es que se considera las causales para las personas que hayan realizado trabajos pesados y cuando cuenten con un dictamen de enfermedad terminal o cáncer.. 25.

(26) 1.2.2.7. Densidad de cotización La baja densidad de cotizaciones se origina por períodos recurrentes de desempleo, por estar fuera de la fuerza de trabajo (inactivos) y, en el caso de las personas ocupadas, cuando no están cubiertas por el sistema (independientes e informales). La densidad de cotizaciones también tiene efectos de primer orden en la pensión final. Aunque es difícil cambiar esta densidad a partir de la política de pensiones, se deben cuidar los incentivos y regulaciones de manera de evitar que las personas perciban que es irrelevante cotizar. 1.2.2.8. Inflación Es denominada como el incremento generalizado y constante del nivel general de precios de los bienes y servicios tranzados en una economía. Normalmente es calculada mediante el cambio porcentual del Índice de Precios del Consumidor (IPC), el cual estima la variación de precios de una cesta de bienes y servicios para un determinado territorio y periodo de tiempo específico (Gutiérrez y Zurita, 2006). Dado que su presencia significa una reducción del poder adquisitivo del dinero, el Banco Central de Reserva de Perú (BCRP) toma medidas al respecto para preverla y que su efecto no sea tan significativo. Esto da origen a las expectativas de inflación, con las cuales se pronostica una inflación esperada para un determinado periodo de tiempo (BCRP, 2019). Los trabajadores, al tener en cuenta las expectativas que hay sobre esta, piden un incremento de sus sueldos para contrarrestar su efecto, lo cual genera un aumento salarial a su vez que también se produce una elevación de los precios de parte de los empresarios (Fernández y Ruíz, 2014). 1.2.2.9. Interés técnico Se define como el tipo de interés empleado por la matemática actuarial para la realización de descuentos financieros en las operaciones de rentas vitalicias y programadas. Por otro parte, es utilizado para el cálculo de las primas o provisiones matemáticas en el caso de los seguros de vida (Expansión, 2019).. 26.

(27) 1.2.2.10. Tasa de sustitución o de reemplazo Se refiere a la correlación entre el nivel de la pensión con el de las remuneraciones percibidas. En otras palabras, es el porcentaje de la pensión entre el último salario recibido por el asalariado. Es un indicador que demuestra si un sistema de pensiones cumple o no con su objetivo de brindar las retribuciones apropiadas durante la etapa de jubilación en relación a los sueldos que un trabajador obtenía en su vida activa (European Commission, 2016). Con respecto a que tanto por ciento debería ser la tasa para ser considerada como adecuada, no hay una respuesta universal dado que los gastos durante la jubilación de un individuo serán diferentes en cada caso. Por lo que, a nivel internacional, se recomienda que esta fluctué entre un 50 a 70 por ciento (Zarazúa, 2014). El pilar de ahorro voluntario busca ayudar a suavizar el consumo de las personas entre las etapas activa y pasiva. Cuando se habla de la taxonomía de pilares, este objetivo se logra con el primer pilar (ahorro obligatorio) y segundo pilar (ahorro voluntario). Para evaluar este primer objetivo, habitualmente se utilizan indicadores de suficiencia como la tasa de reemplazo. En el cálculo de la tasa de reemplazo, se considera la pensión autofinanciada estimada como renta programada o vitalicia equivalente y el último salario imponible. Por lo tanto, un objetivo medular del sistema de jubilación es otorgar la mejor pensión posible para que el afiliado que pasa a una situación pasiva acceda a una vida digna. 1.2.2.11. Empleo De acuerdo a la OIT (2015), el pleno empleo se entiende como la situación donde: I). Existe trabajo para todos los individuos que desean trabajar y están en la búsqueda de uno.. II) El empleo elegido brinda la mejor remuneración posible a su disposición. III) Las personas poseen la autonomía para poder escoger el empleo. Los escenarios donde el punto I) no sea satisfecho se les puede denominar como de desempleo, mientras que en los que no se cumplan los puntos II) y III) se puede hablar de la presencia de subempleo.. 27.

(28) Hay dos clases de empleo: el formal y el informal. En el primero están los asalariados que cuentan con una relacional laboral estable y que tienen acceso a sus derechos laborales como la seguridad social, entre otros. Mientras que en el segundo se incluyen a los trabajadores que, si bien se les es otorgado un sueldo por su labor, no poseen una relación laboral corroborada y tampoco pueden acceder a sus derechos laborales (Enríquez y Galindo, 2015). 1.2.2.12. Población Económicamente Activa (PEA) Es aquella que engloba a todos los individuos desde los 15 hasta los 64 años de uno u otro sexo que contribuyen con su trabajo en la creación de bienes y servicios económicos, determinados de acuerdo a los balances de las Naciones Unidas y los sistemas. de cuentas nacionales, durante un lapso de tiempo definido.. Adicionalmente, las personas pertenecientes a este grupo pueden encontrarse empleadas o desempleadas (Neffa et al., 2014). 1.2.2.13. Teoría económica, ciclo de vida y pensiones Cuando se trata de explicar el rol del ahorro previsional para fines de jubilación se tiene como referentes a Modigliani y Brumberg (1954), quienes desarrollaron el modelo de ciclo de vida y que en su versión simplificada hacen alusión que las personas racionales tratan de suavizar la trayectoria optima del consumo en su línea de vida. Al respecto, se debe tener en cuenta que su trayectoria de consumo no necesariamente es equivalente al de su ingreso. Por lo tanto, dichos individuos deben ahorrar en su etapa activa para poder solventar su consumo en su fase pasiva, tratando de alcanzar una mayor tasa de reemplazo posible. Es entonces que se considera al ahorro como una variable residual en contraposición con el consumo presente, constituyéndose de esta manera el ahorro previsional en una base de la transferencia intertemporal para sostener el consumo futuro.. 28.

(29) Gráfico 8 Modelo de ciclo de vida de Modigliani MODELO DE CICLO DE VIDA DE MODIGLIANI. Desahorro Ahorro. x. x+n Etapa activa. w Etapa pasiva. Donde: x = Edad del afiliado al inicio del ciclo laboral x+n = Edad de jubilación w = Línea de vida Ingreso Consumo. Fuente: elaboración propia. Esta explicación básica del ciclo de vida se ha ido enriqueciendo con la incorporación del concepto del ahorro precautorio, que hace referencia al contexto de la incertidumbre (Kimball, 1990; Skinner, 1988); luego surge otro enfoque que incorpora la restricción de liquidez atribuible a la imperfección del mercado del crédito (Hayashi, 1987; Campbell y Mankiw, 1989). También se añade el rol de las herencias familiares o la propia formación de hábitos a los individuos, incorporando la teoría de preferencias con dependencia temporal (Browning, 1991). Es pertinente señalar que adicionalmente existen dos corrientes que tratan de ilustrar sobre el comportamiento de los individuos respecto al ahorro con fines previsionales. La primera se enmarca en la economía del comportamiento (behavioral economics). Mientras que, la segunda hace alusión al “analfabetismo financiero” del ser humano, que lo lleva a tomar decisiones erróneas producto de su desconocimiento en cuanto a conceptos elementales de economía.. 29.

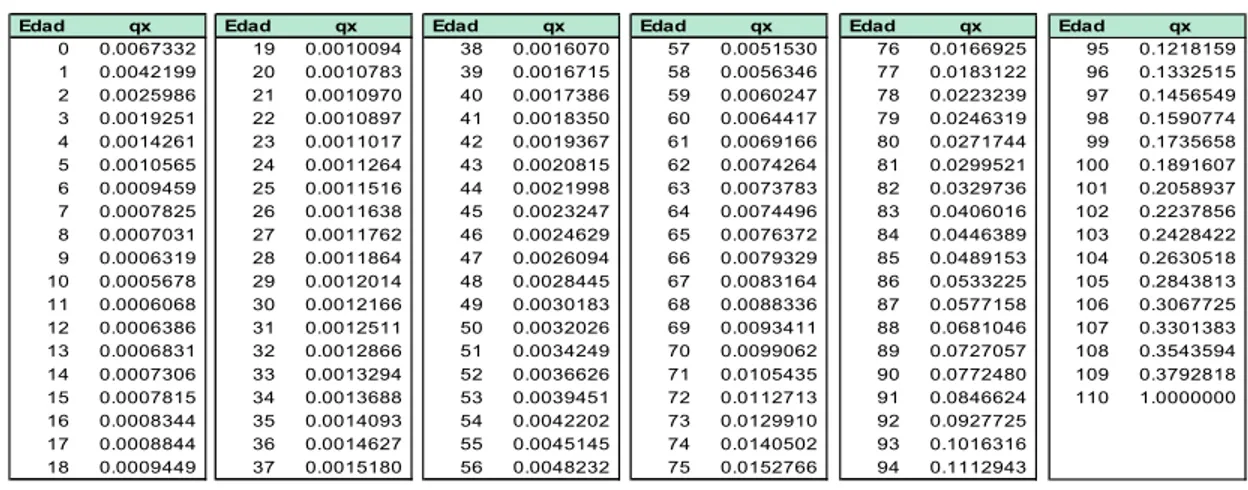

(30) 1.2.2.14. Modelo teórico Partiendo de los apuntes de Motoyuki (2001) sobre matemática actuarial, se plantearon los siguientes conceptos y fórmulas que sirvieron para la elaboración del modelo actuarial de retiro programado utilizado en la presente tesis. 1) Tablas de mortalidad: Son tablas que indican el número de personas que sobreviven cada año al igual que la cantidad de las que han fallecido en el trascurso del mismo dentro de un determinado territorio o lugar geográfico. Estas tablas les permiten a las compañías de seguros fijar las tasas de contribución correspondientes para sus clientes y de la suficiencia de la tabla de mortalidad, establecida en cada caso, depende a su vez la suficiencia de las primas que son cobradas a los clientes pertenecientes a estas compañías. En la medición de la longevidad se distinguen dos conceptos: Esperanza de vida y horizonte de vida. La esperanza de vida, se refiere el número de años ganados que tiene un individuo a una determinada edad alcanzada. El horizonte de vida se refiere al límite extremo de edad en la vida, que para una tabla larga de mortalidad es de 110 años. Tabla 1 Tabla de mortalidad TAPSPP H – Generación año 19835 Edad 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18. qx 0.0067332 0.0042199 0.0025986 0.0019251 0.0014261 0.0010565 0.0009459 0.0007825 0.0007031 0.0006319 0.0005678 0.0006068 0.0006386 0.0006831 0.0007306 0.0007815 0.0008344 0.0008844 0.0009449. Edad 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37. qx 0.0010094 0.0010783 0.0010970 0.0010897 0.0011017 0.0011264 0.0011516 0.0011638 0.0011762 0.0011864 0.0012014 0.0012166 0.0012511 0.0012866 0.0013294 0.0013688 0.0014093 0.0014627 0.0015180. Edad 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56. qx 0.0016070 0.0016715 0.0017386 0.0018350 0.0019367 0.0020815 0.0021998 0.0023247 0.0024629 0.0026094 0.0028445 0.0030183 0.0032026 0.0034249 0.0036626 0.0039451 0.0042202 0.0045145 0.0048232. Edad 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75. qx 0.0051530 0.0056346 0.0060247 0.0064417 0.0069166 0.0074264 0.0073783 0.0074496 0.0076372 0.0079329 0.0083164 0.0088336 0.0093411 0.0099062 0.0105435 0.0112713 0.0129910 0.0140502 0.0152766. Edad 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94. qx 0.0166925 0.0183122 0.0223239 0.0246319 0.0271744 0.0299521 0.0329736 0.0406016 0.0446389 0.0489153 0.0533225 0.0577158 0.0681046 0.0727057 0.0772480 0.0846624 0.0927725 0.1016316 0.1112943. Edad 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110. qx 0.1218159 0.1332515 0.1456549 0.1590774 0.1735658 0.1891607 0.2058937 0.2237856 0.2428422 0.2630518 0.2843813 0.3067725 0.3301383 0.3543594 0.3792818 1.0000000. Fuente: SBS. Elaboración propia. 5. La probabilidad de fallecimiento desde 0 a 110 años se construye a partir de una función de sobrevivientes (lx), siendo una de las fórmulas más conocidas la de Gompertz-Makeham.. 30.

(31) 2) Funciones biométricas: Las funciones biométricas (bio=vida; metron=medida) son aquellas funciones que miden la vida de las personas. Entre las principales funciones biométricas, ubicadas en las columnas de una tabla de mortalidad, se tienen: a) Función de sobrevivientes (𝒍𝒙 ): Esta función representada por 𝑙 , donde “𝑙” proviene de la palabra inglesa living (viviente) y “𝑥” indica la edad exacta de una persona, sirve para señalar a las personas de un grupo inicial que alcanzaron exactamente una determinada edad “𝑥”. Una población teórica de sobrevivientes presenta la siguiente gráfica: Gráfico 9 Función de sobrevivientes. Fuente: elaboración propia a partir de la tabla de mortalidad TAPSPP H, generación 1983, Perú.. Donde a medida que transcurran los años, la población decrecerá debido a los fallecimientos que ocurran dentro de esta.. 31.

(32) b) Función de fallecidos (𝒅𝒙 ): Esta función representada por 𝑑 , donde “𝑑” proviene de la palabra inglesa dying (muriente) y “𝑥” indica la edad exacta de una persona, sirve para señalar a la cantidad de personas de un grupo que fallecen luego de cumplir la edad “𝑥” y antes de cumplir la edad “𝑥. 1”. 𝑙. 𝑑. 𝑙. c) Funciones 𝒑𝒙 y 𝒒𝒙 : Según los principios fundamentales del cálculo de probabilidad, 𝑝 es la probabilidad de que una persona, que acaba de cumplir la edad “𝑥”, viva un año más. Es decir, que cumpla la edad “𝑥. 1”. 𝑙. 𝑝. 𝑙. De la misma forma, la probabilidad de que una persona, que acaba de cumplir la edad “𝑥”, no viva un año más se representa con 𝑞 , la cual es denominada como la tasa de mortalidad. 𝑞. 1. 𝑞. 1 𝑙. 𝑞. 𝑞. 𝑝 𝑙 𝑙 𝑙 𝑙 𝑑 𝑙. d) Función (𝑳𝒙 ): Esta función representa la cantidad de personas que tienen todas las edades comprendidas entre “𝑥” y “𝑥. 1”. Los individuos que están dentro de este intervalo. no cuentan con una edad exacta. Los únicos que poseen edades exactas son los 𝑙 y los 𝑙. , los cuales están ubicados a los extremos y cuyas cantidades son diferentes. debido al número de fallecimientos 𝑑 que ocurren durante el periodo de un año.. 32.

(33) lx x. dx. lx+1. Lx. x+1. Una función de sobrevivientes entre las edades “𝑥” y “𝑥. 1” presenta la siguiente. gráfica: Gráfico 10 Función de sobrevivientes entre las edades “x” y “x+1”. Fuente: elaboración propia a partir de la tabla de mortalidad TAPSPP H, generación 1983, Perú.. En donde para obtener el área de la superficie de forma analítica se tiene que integrar una función entre los valores “𝑥” y “𝑥. 1”.. Es entonces que se integra la función 𝑙. entre los valores 0 y 1, obteniendo: 𝑙. 𝐿. 𝑑𝑡…(a). Para resolver la integración, hay que recordar que los sobrevivientes de un periodo dado (𝑙. ) se consigue restando al grupo inicial (𝑙 ) el número de fallecidos de esa. edad (𝑑 ). 𝑙. 𝑙. 𝑑. Si se considera que los fallecimientos 𝑑 en el año estén distribuidos uniformemente. Es decir, por ejemplo: si fallecieron 720 personas durante el año, se considera que 33.

(34) murieron 60 personas por mes. Se reconocería entonces que la curva 𝑙 en el trayecto de “𝑥” a “𝑥. 1” es recta y de esta manera haciendo que la distribución. proporcional sea uniforme durante todo el año. Admitiendo esa hipótesis, si se estimara por ejemplo para 𝑙. , se necesitaría restar. a 𝑙 la mitad de los fallecidos, obteniendo: 𝑙. Si transcurre. 1 𝑑 2. 𝑙. de año, a 𝑙 se le tendrá que restar. 𝑑 .. Si transcurre una fracción “𝑡” de tiempo, se tendrá que restar a 𝑙 la fracción “𝑡” de 𝑑 . 𝑙. 𝑙. 𝑡𝑑. Entonces se realiza el reemplazo en (a) y se integra con respecto a la variable “𝑡”.. 𝑙. 𝐿. 𝑙. 𝑑𝑡. 𝐿. 𝑙 𝑑𝑡. 𝑙 𝑡. 𝐿. 𝐿. 𝑑𝑡. 𝑡𝑑 𝑑𝑡. 𝑑. 𝑙. 𝑡𝑑. 𝑡 2. 1 𝑑𝑥 2. Volviendo al gráfico, se observa que se le está restando al grupo inicial la mitad de los fallecidos. Prácticamente, se tiene entonces el sentido de los que han estado vivos entre las edades “𝑥” y “𝑥. 1”.. Recordando que: 𝑑. 𝑙. 𝑙. Si reemplazamos 𝑑 en la expresión encontrada anteriormente, se consigue: 34.

(35) 𝐿. 𝑙. 1 𝑙 2. 𝑙. 𝐿. 𝑙. 1 𝑙 2. 1 𝑙 2. Sacando factor común 1 𝑙 2. 𝐿. 𝑙. Dando como resultado la obtención del promedio de personas que se han mantenido vivas al inicio y de las que han llegado vivas al final del periodo de un año. e) Tasa central de mortalidad (𝒎𝒙 ): Esta función, representada por 𝑚 , indica la probabilidad de fallecimiento de una población de a mitad de año entre las edades entre “𝑥” y “𝑥. 1”.. 𝑑 𝐿. 𝑚. 𝑑. 𝑚. 1 𝑙 2. 𝑙. Como: 𝑑. 𝑙. 𝑙. 𝑙. 𝑙. Entonces: 𝑚. 𝑚. 1 𝑙 2. 𝑙. 𝑙 𝑙. 𝑙 𝑙. 2. Al dividir el numerador y el denominador por 𝑙 se obtiene: 𝑚. 2. 1 1. 𝑝 𝑝. Haciendo que 𝑚 esté en función de 𝑝 . 35.

(36) Para tener 𝑚 en función de 𝑞 basta sustituir en la anterior ecuación 𝑝 por 1 y1. 𝑞. 𝑝 por 𝑞 , dando como resultado: 2𝑞. 𝑚. 2. 𝑞. f) Vida media (𝒆𝒙 ): También llamada esperanza de vida o expectativa de vida, de acuerdo a Motoyuki (2001), es “el promedio de años que le queda por vivir a una persona de determinada edad, según una tabla de mortalidad, en el supuesto que el total de años que le queda por vivir al grupo, se distribuyera en forma uniforme, entre todos los componentes del grupo” (p. 71). La vida media cuenta con dos símbolos, de acuerdo a la forma de su cálculo: 𝑒. 𝑣𝑖𝑑𝑎 𝑚𝑒𝑑𝑖𝑎 𝑐𝑜𝑚𝑝𝑙𝑒𝑡𝑎, 𝑖𝑛𝑚𝑒𝑑𝑖𝑎𝑡𝑎6. 𝑒. 𝑣𝑖𝑑𝑎 𝑚𝑒𝑑𝑖𝑎 𝑎𝑏𝑟𝑒𝑣𝑖𝑎𝑑𝑎, 𝑖𝑛𝑚𝑒𝑑𝑖𝑎𝑡𝑎7. Vida media inmediata significa que se va a comenzar a contar los años de vida a partir de la edad “𝑥”. Por ejemplo, para la edad 20, se empezaría a contar todos los años que viven los que cuentan con esa edad. De mantenerse el concepto de esta forma, que se trata de un promedio, se tendrá que determinar toda la cantidad de años que le quedan por vivir al grupo, debido a que se dividirán todos los años posibles de vida del grupo entre el total. Recordando que para determinar el valor de 𝐿 , se integraba 𝑙 al integrarse a partir de la edad “𝑥” hasta la edad “𝑥. entre 0 y 1 ya que. 1”se obtenía la cantidad total. de existencia correspondiente, o el total de años vividos por el grupo 𝑙 hasta alcanzar la edad “𝑥. 1”, que al dividirse entre el tiempo proporcionaba el promedio del total 1” de edad.. de individuos que tenían entre “𝑥” y “𝑥 𝐿. 6 7. 𝑙. 𝑑𝑡. 𝑒 = Esperanza completa de vida (vida media completa), se admite que las muertes acurren a mitad del año. 𝑒 = Esperanza de vida abreviada (vida media abreviada), se admite que los muertos acurren a principio de año,. por lo que se asume que el grupo vive medio año menos.. 36.

(37) Si se desea calcular el total de existencia hasta que el grupo se extinga, se tendrá que integrar desde “𝑥” hasta ∞, es decir, hasta el límite de la tabla. El total de existencia, representado por 𝑻𝒙 , es el total de años que le queda por vivir al grupo de edad “𝑥”:. 𝑇. 𝑙. 𝑑𝑡. Que, por propiedad de las integrales, se puede descomponer en la suma de integrales, dando:. 𝑇. 𝑙. 𝑑𝑡. 𝑙. 𝑑𝑡. 𝑙. 𝑑𝑡. ⋯. Al resolver estas integrales, da los siguientes resultados: en la primera sale 𝐿 , ya 1”; en la segunda se obtiene 𝐿. que se integra entre “𝑥” y “𝑥 “𝑥. 1” y “𝑥. al integrarse entre. 2” y así sucesivamente.. 𝐿. 𝑇. 𝐿. 𝐿. ⋯. 𝐿. Al vincular el total de existencia con los valores de las l (minúsculas), recordando que 𝐿. 𝑙. 𝑙. 𝑙. , y en forma equivalente para los demás valores, se obtendrá,. por consiguiente: 𝑇. 1 𝑙 2. 1 𝑙 2. 𝑙. 1 𝑙 2. 𝑙. 𝑙. ⋯. Si se efectúa en la relación anterior todos los productos indicados y se suman convenientemente se consigue: 𝑇. 1 𝑙 2. 𝑙. 𝑙. 𝑙. ⋯. Una vez despejando 𝑇 , para encontrar del valor de la vida media completa y la vida media abreviada, que se define como los promedios de años que les queda por vivir a cada individuo de una edad “𝑥” cualquiera, se calcula de la siguiente forma:. 37.

(38) 𝑒 𝑒. (Vida media completa) 𝑒. (Vida media abreviada). 3) Conmutaciones Son funciones matemáticas, encontradas en las tablas actuariales, que sirven para facilitar el entendimiento y el cálculo de operaciones actuariales. Las conmutaciones más importantes en el cálculo de la probabilidad de sobrevivencia de un seguro de vida son: a) Factor de actualización para una edad determinada (𝒗𝒙 ): 1. 𝑣. 1. 𝑖. Donde: 𝑖: Interés técnico empleado por las AFPs. 𝑛: Edad determinada del afiliado. b) Factor de actualización x la función de sobrevivientes para una edad determinada (𝑫𝒙 ): 𝐷. 𝑣 𝑙. c) Probabilidad de sobrevivencia de un grupo (𝑵𝒙 ):. 𝑁. 𝐷. O bien:. 𝑁. 𝐷. Y así sucesivamente.. 38.

(39) d) Renta unitaria para la probabilidad de sobrevivencia de un individuo entre las edades “x” y “x+n” (𝒂𝒙 ): 𝑁. 𝑎. 𝑁 𝐷. e) Ajuste para pensiones fraccionadas en 12 meses: Se utiliza para trabajar con los datos de las tablas de mortalidad, pasándolos de anual a mensual. Esto es debido a que, para el cálculo de la pensión, no se toma anualmente y en cambio se trabaja en formato mensual. Dando como resultado una pensión por cada mes durante 12 meses. m 1 2m f) Ajuste de sobrevivencia: Es el complemento de fracción de los sobrevivientes residuales a la edad “x+n” entre los muertos residuales a la edad de cálculo “x”. 1. 𝐸 𝑋. 1. 𝐷 𝐷. 4) Remuneración durante el ciclo laboral De acuerdo a información histórica de las AFPs, el sueldo promedio de los afiliados entre los años 2013 a 2018 se sitúa en la suma de S/ 2.456,60 soles. Tabla 2 AFPs. Sueldo promedio y afiliados por tipo de fondo (En soles) Año / Mes Dic-2013 Dic-2014 Dic-2015 Dic-2016 Dic-2017 Dic-2018 Mediana / Prom. %. Sueldo promedio. Fondo de Pensiones Tipo 0. Fondo de Pensiones Tipo 1. 2,151.8 2,282.8 2,431.2 2,482.1 2,537.9 2,897.4. 13,467 29,356 50,579. 247,789 263,124 286,881 283,199 276,848 282,034. 2,456.6. 15,567.0 0.3%. 273,312.5 4.4%. Fondo de Pensiones Tipo 2. Fondo de Pensiones Tipo 3. 4,939,982 5,172,446 5,392,217 5,694,644 6,032,602 6,423,278 5,609,194.8 90.8%. 293,999 294,039 283,971 272,793 265,813 262,778 278,898.8 4.5%. Total afiliados activos 5,481,770 5,729,609 5,963,069 6,264,103 6,604,619 7,018,669. Var. Afiliados (%) 4.5% 4.1% 5.0% 5.4% 6.3%. 6,176,973.2 100.0%. Fuente: SBS. Elaboración propia. 39.

(40) Para hacer más realista el modelo se asume que existe una progresión geométrica de la remuneración del individuo producto de que accede a cargos de mayor responsabilidad, de ocho tramos, y que va significar mejoras salariales por un ajuste de productividad y del costo de vida. Tabla 3 Remuneración por ajuste con productividad e inflación (En soles). Rem1 Rem2 Rem3 Rem4 Rem5 Rem6 Rem7 Rem8. Ajuste con productividad e inflación 2,456.6 2,736.6 2,959.6 3,200.8 3,461.7 3,743.8 4,048.9 4,378.9. Ajuste con productividad 2,456.6 2,656.9 2,873.4 3,107.6 3,360.8 3,634.8 3,931.0 4,251.4. Fuente: elaboración propia. Supuestos: . Productividad (𝑝): 5%. . Inflación (𝜋): 3%. Se toma como remuneración de un individuo el promedio que registran las AFPs en el país, que vendría a ser de S/ 2.456,60 soles. A través del tiempo, por la productividad de la persona, el sueldo se va incrementando en un 5% en cada periodo hasta llegar a una remuneración máxima de hasta S/ 4.251,40 soles. 𝑅𝑒𝑚. 𝑅𝑒𝑚. ∗ 1. 𝑝. En el otro escenario, se parte de igual forma del sueldo promedio, pero se considera que en el tiempo se va a dar tanto un ajuste por productividad como de por inflación (considerada de 3%) y que con esto se podrá alcanzar una remuneración máxima de hasta S/ 4.378,90 soles. 𝑅𝑒𝑚. 𝑅𝑒𝑚. ∗ 1. 𝑝 ∗ 1. 𝜋. 40.

(41) 5) Fondo acumulado durante el ciclo laboral – generación8 Para demostrar el flujo del fondo acumulado del individuo durante el ciclo laboral de hasta 40 años, se asume una edad de entrada a los 26 años, donde la jubilación anticipada (regular o por desempleo) se puede dar a partir de los 55 años y la jubilación legal a partir de los 65 años. Para esto se considera que las aportaciones al fondo son regulares y que obtienen una rentabilidad promedio según el portafolio de inversiones de las AFPs es del orden del 3,70% anual. Tabla 4 Rentabilidad real 12 meses AFPs – Fondo consolidados (En %) Año. Fondo 0. Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Dic-15 Dic-16 Dic-17 Dic-18 Promedio de 12 años. 3.3% 1.5%. Fondo 1 6.4% -10.2% 16.1% 5.7% -1.6% 9.5% -2.7% 4.4% 1.1% 4.5% 7.8% -1.6%. Fondo 2 20.2% -26.7% 32.9% 16.0% -11.3% 8.9% -2.8% 5.5% 1.2% 6.5% 10.4% -3.4%. Fondo 3 38.0% -41.7% 52.1% 31.8% -21.1% 7.8% -2.5% 3.4% -1.9% 7.0% 10.9% -5.9%. Ponderada 20.4% -26.6% 32.9% 16.2% -11.3% 8.8% -2.8% 5.4% 1.1% 6.4% 10.3% -3.4%. Pond. Acum. 20.4% -11.7% 17.4% 36.5% 21.1% 31.9% 28.2% 35.1% 36.5% 45.2% 60.2% 54.7% 3.70%. Fuente: SBS. Elaboración propia. Supuestos: . Aporte al sistema de pensiones: 10% de la remuneración. . Aporte nominal mensual gana intereses a una tasa efectiva mensual del 0,303%, equivalente a una tasa efectiva anual del 3,70%.. 8. En el modelo de retiro programado se excluyen las comisiones y el tipo de fondo de riesgo de inversión dado que se busca demostrar la viabilidad y sostenibilidad del sistema privado de pensiones, sin considerar tales conceptos de gestión de las AFPs.. 41.

(42) Un afiliado cuya remuneración promedio es de S/ 2.456,65 soles, aporta al sistema de capitalización individual el 10% de su sueldo, que vendría a ser S/ 245,66 soles por mes. En el momento de determinar el fondo x ciclo correspondiente, se halla en primer lugar el aporte nominal que vendría ser el aporte total dentro de 12 meses, que vendría a ser de S/ 2.947,97 soles. 𝐴𝑝𝑜𝑟𝑡𝑒 𝑛𝑜𝑚𝑖𝑛𝑎𝑙. 𝐴𝑝𝑜𝑟𝑡𝑒 𝑥 𝑚𝑒𝑠 ∗ 12. Con los aportes que se realizan, se ganan intereses a la tasa mensual equivalente anteriormente mencionada, los cuales resultan en una suma de S/ 2.997,64 soles mediante el uso de un Factor de Capitalización de la Serie (FCS). 1. 𝐹𝐶𝑆. 𝐹𝑜𝑛𝑑𝑜 𝑑𝑒 𝑝𝑟𝑖𝑚𝑒𝑟 𝑎ñ𝑜. 𝑖 𝑖. 1. 𝐴𝑝𝑜𝑟𝑡𝑒 𝑛𝑜𝑚𝑖𝑛𝑎𝑙 ∗. 1. 𝑖 𝑖. 1. Luego a la cifra anterior resultante se le aplica un Factor Simple de Capitalización (FSC) por el lapso pendiente del ciclo inicial de 30 años (asumiendo que el afiliado se jubila anticipadamente a los 55 de edad), que en este caso sería por los 29 años restantes. Usando a la tasa anual, se obtiene de esta forma que el dinero del primer año llevado a dicho ciclo laboral equivale a S/ 8.597,32 soles. 𝐹𝑆𝐶 𝐹𝑜𝑛𝑑𝑜 𝑥 𝑐𝑖𝑐𝑙𝑜. 1. 𝑖. 𝐹𝑜𝑛𝑑𝑜 𝑑𝑒 𝑝𝑟𝑖𝑚𝑒𝑟 𝑎ñ𝑜 ∗ 1. 𝑖. 42.

(43) Tabla 5 Fondo acumulado durante el ciclo laboral (En soles) Años de Servicio 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40. Edad alcanzada 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65. Remuneración 2,456.65 2,456.65 2,456.65 2,456.65 2,456.65 2,456.65 2,656.86 2,656.86 2,656.86 2,656.86 2,656.86 2,656.86 2,873.40 2,873.40 2,873.40 2,873.40 3,107.58 3,107.58 3,107.58 3,107.58 3,107.58 3,107.58 3,107.58 3,360.85 3,360.85 3,360.85 3,360.85 3,360.85 3,360.85 3,634.75 3,634.75 3,634.75 3,634.75 3,634.75 3,634.75 3,930.99 3,930.99 3,930.99 3,930.99 3,930.99. Aporte x mes 245.66 245.66 245.66 245.66 245.66 245.66 265.69 265.69 265.69 265.69 265.69 265.69 287.34 287.34 287.34 287.34 310.76 310.76 310.76 310.76 310.76 310.76 310.76 336.08 336.08 336.08 336.08 336.08 336.08 363.48 363.48 363.48 363.48 363.48 363.48 393.10 393.10 393.10 393.10 393.10. Estado Total x mes x mes 245.66 245.66 245.66 245.66 245.66 245.66 265.69 265.69 265.69 265.69 265.69 265.69 287.34 287.34 287.34 287.34 310.76 310.76 310.76 310.76 310.76 310.76 310.76 336.08 336.08 336.08 336.08 336.08 336.08 363.48 363.48 363.48 363.48 363.48 363.48 393.10 393.10 393.10 393.10 393.10. Fondo x Fondo ciclo Acumulado 8,597.32 8,597.32 8,290.57 16,887.89 7,994.77 24,882.66 7,709.51 32,592.17 7,434.44 40,026.61 7,169.18 47,195.79 7,476.83 54,672.62 7,210.05 61,882.67 6,952.80 68,835.47 6,704.72 75,540.19 6,465.50 82,005.70 6,234.81 88,240.51 6,502.36 94,742.87 6,270.36 101,013.23 6,046.63 107,059.87 5,830.89 112,890.76 6,081.11 118,971.86 5,864.13 124,836.00 5,654.90 130,490.90 5,453.14 135,944.04 5,258.57 141,202.61 5,070.95 146,273.56 4,890.01 151,163.57 5,099.86 156,263.43 4,917.89 161,181.32 4,742.42 165,923.74 4,573.22 170,496.96 4,410.04 174,907.00 4,252.69 179,159.70 4,435.19 183,594.88 11,392.30 194,987.18 18,606.83 202,201.71 26,088.29 209,683.17 33,846.57 217,441.45 41,891.90 225,486.78 50,684.42 234,279.31 59,352.76 242,947.64 68,341.82 251,936.71 77,663.48 261,258.36 87,330.04 270,924.92 270,924.92. Fuente: elaboración propia. Posteriormente, se aplica el mismo procedimiento en cada ciclo laboral y años de servicio, donde se irán generando los flujos para cada probable desempeño (Ciclos 2 al 11). Al final todos estos flujos servirán para simular el Fondo Acumulado del afiliado en su Cuenta de Capitalización Individual (CIC). 43.

(44) Tabla 6 Ciclo laboral (Número) Años de Servicio 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40. Ciclo 2 1 1 1 1 2 2 2 2 3 3 3 3 4 4 4 4 4 4 5 5 5 5 5 5 6 6 6 6 6 6 7 7 7 7 7 8 8 8 8 8. Ciclo 3 1 1 1 1 1 1 1 2 2 3 3 3 3 3 4 4 4 5 5 5 5 5 5 6 6 6 6 6 6 7 7 7 7 8 8 8 8 8 8 8. Ciclo Ciclo Ciclo Ciclo Ciclo Ciclo Ciclo Ciclo 4 5 6 7 8 9 10 11 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 1 1 1 1 1 1 2 2 2 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 3 2 2 2 2 2 2 2 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 5 4 4 4 4 4 4 5 5 5 4 4 4 4 5 5 5 5 5 4 4 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 6 5 5 5 5 5 5 5 6 5 5 5 5 5 5 6 6 6 5 5 5 5 6 6 6 6 6 5 5 5 6 6 6 6 6 6 5 5 6 6 6 6 6 6 5 5 6 6 6 6 6 6 5 5 6 6 6 6 6 6 6 6 6 7 6 7 6 6 6 6 7 7 6 7 7 6 6 6 7 7 6 7 7 7 6 6 7 7 6 7 7 7 6 6 7 7 6 7 7 7 6 6 7 8 6 8 7 7 7 6 7 8 6 Fuente: elaboración propia. En el cuadro se refleja las diferencias de desempeño que tiene cada individuo a lo largo de los años de servicio y que se va a traducir en una menor o mayor productividad asociada al salario efectivo. Por ejemplo, en el ciclo laboral 2 se aprecia una mejora continua del salario de dicho individuo producto de su desempeño y productividad. En sentido contrario, el ciclo laboral 8 se observa que el desempeño y productividad es menor y que alcanza una menor retribución salarial.. 44.

(45) 6) Retiro programado9 Considerando que se accedería a la pensión anticipada o a la jubilación legal, se aplican a modo de ejemplo demostrativo las conmutaciones actuariales para determinar la renta unitaria mensual y anual. Tabla 7 Retiro programado (Conmutaciones). x= x+n =. 55 85. Nx 194,775 17,313. Dx 10,815 2,147. ax 16.408523. (m1)/2m 11/24. 1 - E(x;w-x) 0.801460838. a(x;0;wx;12) 16.04119. a(x;0;wx;12)*12 192.49424. Fuente: elaboración propia. Donde: . 𝑥: Edad de jubilación.. . 𝑥. . 𝑁 : Probabilidad de sobrevivencia para un grupo de una determinada edad.. . 𝐷 : Factor de actualización x la función de sobrevivencia de una determinada. 𝑛: Edad hasta donde el afiliado solicita recibir su pensión.. edad. . : Ajuste para pensiones fraccionadas en 12 meses.. . 1. . 𝑎 : Renta unitaria para la probabilidad de sobrevivencia de un afiliado entre las. 𝐸 𝑋 : Ajuste de sobrevivencia.. edades x y x + n. . 𝑎 ∗ 12: Renta unitaria anual para la probabilidad de sobrevivencia de un afiliado entre las edades x y x + n.. . Nivel de productividad y desempeño: Ciclo 5.. En una modalidad de retiro programado, el afiliado que acaba de jubilarse a una edad determinada “𝑥” indica hasta qué edad “𝑥. 𝑛” decide recibir su pensión de jubilación.. Para lo cual la compañía aseguradora realiza el cálculo del “𝑁 ” y "𝐷 ” para las edades anteriormente dichas. A partir de allí, se estima el “𝑎 ” mensual.. 9 Según el Reglamento del Sistema Privado de Pensiones (SPP), el retiro programado es una modalidad de pensión a favor del afiliado y sus beneficiarios sobrevivientes.. 45.

(46) Para hallar una estimación del “𝑎 ” más precisa, se realiza un ajuste para pensiones fraccionadas. y de sobrevivencia 1. 𝐸 𝑋 dado a que se busca pasar los datos. anuales provenientes de las tablas de mortalidad a mensuales. Luego de hacer esto, se obtiene un “𝑎 ” con mayor precisión, que posteriormente se multiplicará por 12 para obtener el “𝑎 ∗ 12”, el cual será fundamental al momento de calcular la pensión y tasa de reemplazo efectiva del afiliado. Para las edades de jubilación entre los 55 a los 65 años se calcula la renta unitaria anual (ax*12) y el flujo del fondo acumulado (CCI), de modo tal que cuando se divide el segundo respecto al primero se obtiene la pensión efectiva. Por otro lado, considerando el promedio de la base reguladora del sueldo de los últimos 60 meses previos a la jubilación y se multiplica por la tasa de reemplazo esperada del modelo en el orden del 70%, se obtiene la pensión esperada. De modo tal que al dividir la pensión efectiva entre la base reguladora se obtiene la tasa de reemplazo que va desde el 27,9% hasta el 45,8%. Tabla 8 Generación de la pensión (En Soles) y la tasa de reemplazo (%) Años de Servicio. Edad. 30 31 32 33 34 35 36 37 38 39 40 w. 55 56 57 58 59 60 61 62 63 64 65 85. a(x;0;wx;12)*12. Tasa Fondo Base Pensión Pensión Complemento reemplazo Acumulado reguladora esperada efectiva de pensión efectiva. (a). (b). (c). 192.49424 188.81124 185.02262 181.12520 177.13930 173.04052 168.82510 164.49388 160.04301 155.37169 150.48861. 183,594.88 194,987.18 202,201.71 209,683.17 217,441.45 225,486.78 234,279.31 242,947.64 251,936.71 261,258.36 270,924.92. 3,415.63 3,470.41 3,525.19 3,579.97 3,634.75 3,634.75 3,694.00 3,753.25 3,812.49 3,871.74 3,930.99. (d) = (c)*0.7 2,390.94 2,429.29 2,467.63 2,505.98 2,544.33 2,544.33 2,585.80 2,627.27 2,668.75 2,710.22 2,751.69. (e) = (b / (f) = (e / c) a) 953.77 27.9% 1,032.71 29.8% 1,092.85 31.0% 1,157.67 32.3% 1,227.52 33.8% 1,303.09 35.9% 1,387.70 37.6% 1,476.94 39.4% 1,574.18 41.3% 1,681.51 43.4% 1,800.30 45.8%. (g) = (d - e) 1,437.17 1,396.58 1,374.78 1,348.31 1,316.81 1,241.24 1,198.10 1,150.33 1,094.56 1,028.71 951.39. Fuente: elaboración propia. Donde: . Años de servicio: Cantidad de años contados a partir de la edad en la que el afiliado crea su cuenta de capitalización individual.. . Edad: Edad de jubilación del afiliado. 46.

Figure

+4

Documento similar

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Dada la endogeneidad de la respuesta de la política monetaria a la evolución prevista para la economía, esta evolución de las cotizaciones bancarias ante sorpresas monetarias puede

[r]