Análisis de la equidad del gasto municipal en México

43

0

0

Texto completo

(2) al desarrollo de este país. Los admiro como expertos, como académicos, pero sobre todo como seres humanos. Gracias.. Índice. Resumen Ejecutivo. ......................................................................4. Introducción. ....................................................................... 5. Gasto Público Federal. ........................................................................7. Gasto Descentralizado. ..................................................................... 11. Gasto Público Estatal. ..................................................................... 17. Gasto Público Municipal. .................................................................... 19. Gasto Público para el Desarrollo. ..................................................................... 22. Análisis de la Regresividad y Progresividad del Gasto Municipal: el caso del Fondo de Aportaciones para la Infraestructura Social Municipal (FAIS). ..................................................................... 25. Conclusiones. ..................................................................... 37. Recomendaciones de Política Pública ................................................................. .40. Bibliografía. ..................................................................... 42. 3.

(3) Resumen Ejecutivo El proyecto de investigación analiza el gasto público en México desde una perspectiva de desarrollo humano como elemento catalizador de las capacidades, oportunidades y libertades de los individuos. La investigación examina la clasificación del gasto en los tres órdenes de gobierno, poniendo especial énfasis en el gasto descentralizado y el impacto que su distribución tiene en la mejora de la calidad de vida de los habitantes de los Municipios en el país. La dependencia presupuestal que los estados y municipios en México tienen respecto a las transferencias federales ha generado que las haciendas locales mantengan un bajo sistema recaudatorio. Este hecho impacta directamente en la capacidad de asignación de gasto e inversión, particularmente en materia de gasto social. Estudios internacionales comprueban que un incremento en el nivel recaudatorio a nivel local potencia la calidad del gasto y propicia una asignación con características más eficientes, eficaces y equitativas. Hoy en día, gran parte del gasto público a nivel municipal en nuestro país se destina a gasto corriente generando poca inversión en obras públicas y en general lejos de inversiones enfocadas al cumplimiento de su objetivo esencial como promotor del bienestar social. La creciente crisis de deuda pública a nivel estatal y municipal, aunque no es objeto de este estudio, ejemplifica los principales retos a los que se enfrentan los gobiernos municipales: la falta de. transparencia, de rendición de cuentas y. de claridad en las. responsabilidades de los poderes ejecutivos y legislativos a nivel federal y estatal. El estudio concluye que a pesar de la complejidad y áreas de oportunidad existentes a nivel local, existen mecanismos que fomentan una mayor equidad vertical y horizontal del gasto. Tal es el caso del Fondo de Aportaciones para la Infraestructura Social Municipal (FAIS), el cual desde su creación y con un análisis comparado entre 2008 y 2012 arroja que su asignación mantiene crecientes niveles de progresividad.. 4.

(4) l.. Introducción. Desde la segunda mitad del siglo XX, México ha vivido un acelerado proceso de transformaciones políticas, sociales y económicas, enmarcadas por el resquebrajamiento del poder hegemónico del partido en el poder. Estas reformas vinieron acompañadas de un replanteamiento de las relaciones de poder del Ejecutivo hacia los tres órdenes y niveles de gobierno, así como de una profundización del proceso de descentralización. Los estados y municipios empezaron a contar con mayores espacios de toma de decisiones en materia de políticas públicas, económicas y financieras. En materia de descentralización del gasto, objeto de este estudio, las entidades federativas y municipios cuentan en la actualidad con mayor autonomía en la distribución de los recursos asignados. Sin. embargo, este proceso no ha sido acompañado de un. proceso paralelo de fortalecimiento en las capacidades de gestión gubernamental a nivel subnacional, hecho que ha generado hasta nuestros días serios retos en la aplicación eficiente del gasto en el ámbito local. Como lo establece el Informe de Desarrollo Humano 2011, el gasto público no es solamente un instrumento distributivo, sino una poderosa herramienta para promover el desarrollo humano en el país. Es por esto que el análisis de la desigualdad en su distribución se toma como un elemento fundamental para detectar iniciativas, reformas y políticas públicas que permitan potenciar la calidad de vida de la población. La heterogeneidad existente en el país, se comprueba al revisar la información sobre los niveles de pobreza e indicadores de desarrollo humano a nivel inter e intrarregional. La necesidad de fortalecer el ejercicio del gasto social sigue siendo un pendiente para las autoridades en todos los niveles. Si bien el porcentaje que se destina a este rubro del gasto es el más importante en México (Scott, 2002), el problema radica en que la distribución del mismo no siempre es progresiva y tampoco incorpora los principios de equidad vertical y equidad horizontal. El cumplimiento de una distribución más eficiente, no sólo depende del cumplimiento de estos principios, sino que va de la mano de un mayor impulso de políticas. 5.

(5) de transparencia y rendición de cuentas que deben ir acompañadas de un compromiso tanto de las autoridades como de la ciudadanía en la exigencia de sus derechos. Las reflexiones más recientes en tomo a la Agenda Post 2015 promueven a un cambio de paradigma en materia de equidad y transparencia en el ejercicio de funciones de todos los niveles de gobierno. La presente investigación hará especial énfasis en el estudio de la equidad del gasto municipal y el impacto que éste tiene en la reducción de las desigualdades a nivel intra e interestatal. El análisis se concentrará en el gasto social como una herramienta para I. potenciar el desarrollo humano y alcanzar de esta manera un nivel de vida decoroso para el mayor número de individuos en México. La primera parte consistirá en una exposición sobre la conformación del presupuesto público federal, así como así como del proceso de descentralización del mismo. n la actualidad, las transferencias y aportaciones del gobierno federal a los estados y municipios, vía el Ramo 28 y el Ramo 33, representan en promedio el 80% de los ingresos de los gobiernos sub nacionales (PNUD 2011 ), por lo que su estudio es fundamental para el entendimiento del desarrollo de los municipios. El análisis toral del documento, expondrá un panorama sobre la progresividad del gasto municipal y su contribución a la reducción de la pobreza. La evaluación de este apartado centrará su análisis en el Fondo de Aportaciones para la Infraestructura Social Municipal (F AIS). Este análisis, partirá de la obtención del Coeficiente de Concentración (CC) de las Aportaciones a los municipios del país en 2008 y 2012. El CC es una medida utilizada en el Índice de Desarrollo Humano México 2011: Equidad del gasto público:. derechos sociales universales con subsidios foca/izados para determinar el nivel de progresividad o regresividad del gasto. El elemento ordenador para la obtención del CC a nivel municipal con respecto al FAIS fue el índice de pobreza del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) para los años 2008 y 2012.. 1. Debe centrarse en el individuo, en las libertades con las que éste debe contar para elegir opciones de vida, así corno en las oportunidades para el ejercicio pleno de sus capacidades.. 6.

(6) La selección del FAIS en su componente municipal se debe a que específicamente este fondo de concentra en los sectores de la población que se encuentren en condiciones de rezago social y pobreza extrema por medio de asignación de recursos exclusivamente al financiamiento de obras, acciones sociales básicas e inversiones que les beneficien directamente. El adecuado ejercicio de estos recursos tras 15 años de su existencia, debería llevar de la mano indicadores que mostraran el incremento o la mejora en el acceso a servicios prioritarios para estas poblaciones; sin embargo, la falta de claridad en su asignación , así como la complejas fórmulas para su implementación y la escaza información en materia de rendición de cuentas, no permiten tener certeza del impacto y la mejora que éste fondo ha generado en la población. Finalmente, se expondrán las conclusiones de los apartados previos, así como una sene de recomendaciones de política pública que, de acuerdo con el análisis y la investigación realizada, permitirían lograr una mejor asignación del gasto a nivel municipal que detone mayores beneficios para los individuos, como agentes activos de su propio desarrollo. II.. Gasto Público Federal. El presupuesto nacional es el instrumento por medio del cual el Estado puede planear y llevar a cabo una de sus dos principales funciones; recaudar recursos, por medio de los impuestos, y distribuirlos, por medio del gasto público. La vinculación entre recaudación y gasto público es un área de análisis fundamental para las finanzas y políticas públicas. Los. principios mínimos. que debe cumplir un. sistema de recaudación fiscal, son: la eficiencia económica, la eficiencia administrativa, la flexibilidad, la sensibilidad política, así como la justicia basada en los principios de equidad, tanto vertical como horizontal. El grado de cumplimiento de cada uno de estos elementos puede representar beneficios o perjuicios tanto económicos, como políticos y sociales para la ciudadanía. En lo que respecta al gasto público, los componentes básicos sobre los cuales éste debe ser diseñado y ejercido son; la responsabilidad, la equidad y la efectividad (OCDE, 200 l). 7.

(7) El elemento clave para el desarrollo de cualquier política gubernamental, y la principal herramienta para la promoción del desarrollo y el bienestar de los individuos, es el gasto público. Los tres objetivos principales, complementarios e interdependientes, para su adecuado manejo son: i). Mantener la disciplina fiscal por medio de un control efectivo, estableciendo. techos a nivel agregado y a nivel específico con las entidades responsables de cada línea presupuesta!;. ii). Asignar recursos de acuerdo con las prioridades gubernamentales;. iii). Promover la eficiencia en los servicios (OCDE, 2001). Estos tres objetivos, de acuerdo con documentos especializados tanto del Banco Mundial (BM) como de la Organización para la Cooperación y el Desarrollo (OCDE), deben integrar como elementos transversales los principios de buen gobierno como son la transparencia, la rendición de cuentas y la participación ciudadana como principios básicos en la gestión de finanzas públicas. En el caso de México, el gasto público se asigna por medio de la aplicación de un sistema de planeación, programación y presupuestación (Guerrero-CIDE). Este sistema se caracteriza por ser altamente centralizado y es el Poder Ejecutivo a través de la Secretaría de Hacienda y Crédito Público (SHCP)2 la entidad responsable de formular el presupuesto. Para este fin, la SHCP concentra la información sobre la identificación y revisión de los objetivos establecidos de acuerdo a las prioridades nacionales, las evaluaciones de alternativas de política pública, la identificación de los recursos, los actores y los plazos de implementación. El ciclo presupuestario en México se compone por siete etapas: i). lngresos. En la Ley de Ingresos se establecen las fuentes por medio de las. cuales el Gobierno Federal obtendrá recursos. 2. El sistema que utiliza la SHCP para la integración del Presupuesto de Egresos de la Federación (PEF) se denomina Proceso Integral de Programación y Presupuesto (PIPP), que se nutre de la información del Portal Aplicativo de la SHCP (PASH). Este portal incluye los módulos de Presupuesto Basado en Resultados/Sistema de Evaluación de Desempeño y de Cartera de Inversión. Presupuesto Ciudadano 2012.. 8.

(8) ii). Presupuesto. Como se mencionó anteriormente, el Gobierno Federal a través. de la SHCP elabora el PEF. iii). Aprobación. Una vez integrado el PEF, el Gobierno Federal lo envía a la. Cámara de Diputados. a más tardar el 8 de septiembre de cada año para su revisión,. discusión, modificación y aprobación a más tardar el 15 de noviembre de cada año. iv). Ejercicio y control. Es el periodo de implementación de las acciones del. l ero de enero al 31 de diciembre. v). Seguimiento. Las entidades responsables del presupuesto reportan y generan. la información sobre el avance en el cumplimiento de los indicadores. por medio de un monitoreo basado en resultados de manera trimestral y anual a la SHCP. vi). Evaluación. En esta etapa se miden los resultados en términos de eficiencia,. eficacia, economía y calidad de las políticas. vii). Rendición de cuentas. En esta etapa se entregan los resultados del ejercicio. de recursos a las instancias fiscalizadoras e instituciones responsables (SHCP) La planeación del ejercicio del gasto público en México, se encuentra sustentada en los ejes rectores establecidos en el Plan Nacional de Desarrollo, así como en una serie de instrumentos legales 3• En ellos, se establecen los principios normativos de los programas institucionales, sectoriales y especiales, así como la coordinación entre los Poderes de la Unión y los órdenes estatales y municipales. El gasto público federal en México, se divide en gasto no programable y gasto programable. El primero se refiere al reparto de recursos o pagos que por su naturaleza no es factible identificar con un programa específico, se confonna por el pago de intereses, gastos de la deuda, así como, estímulos fiscales, AD EF AS, recursos destinados al saneamiento financiero, apoyo a ahorradores y deudores de la banca y las Participaciones Federales. Por su parte, el gasto programable es el reparto de recursos destinado al cumplimiento de las atribuciones de las instituciones, dependencias y entidades del 1 ·. En la Constitución Política de las Estados Unidos Mexicanos, como en la Ley Orgánica de la Administración Pública Federal, la Ley de Planeación, la Ley de Presupuesto, Contabilidad y Gasto Público Federal, La Ley Federal de Entidades Paraestatales y su Reglamento, la Ley General de Deuda Pública, La Ley de Obras Públicas y Servicios, la Ley de Adquisiciones y Servicios del Sector Públicos, la Ley Federal de Coordinación Fiscal, así como los lineamientos específicos que establece la SHCP. CIDE Programa de Presupuesto y gasto público p.15.. 9.

(9) Gobierno Federal sujetas a control presupuestario directo (Poderes de la Unión, Órganos Autónomos, Administración Pública Central, Administración Pública Paraestatal). En este rubro del gasto público, se incluye el gasto descentralizado a los estados y municipios a través de las Aportaciones Federales para Entidades Federativas y Municipios (SHCP, 2013). La clasificación económica del gasto, se divide en gasto corriente y gasto de capital. Mientras que en lo que respecta a la clasificación administrativa, ésta se realiza a través de asignaciones a treinta y cuatro ramos presupuestarios que se engloban en tres principales apartados: i). Ramo de la Administración Pública Descentralizada;. ii). Ramos Generales;. iii). Ramos de los Poderes y Órganos autónomos.. El monto aprobado para el ejercicio presupuesta} 2013 asciende a 3 billones 956 mil 362 millones de pesos. En cuanto gasto programable se incrementa el porcentaje asignado tanto a Desarrollo social (3.6%) como en Desarrollo Económico (3%). El monto total asignado al gasto federalizado (descentralizado) será de 1 billón 309 mil 975 millones de pesos, de los cuales 535 mil 116 millones de pesos corresponden a las Participaciones Federales. Un gran porcentaje del gasto público federal se destina a las entidades federativas y municipios. Las participaciones y aportaciones federales han crecido de manera constante en los últimos años debido a un proceso de descentralización en México que ha sido objeto de importantes debates sobre la. división de responsabilidades en materia fiscal y. recaudatoria, hasta la definición de obligaciones, responsabilidades y libertades en ténninos de la ejecución presupuesta) en los tres órdenes de gobierno. Cabe aclarar que el Gobierno Federal también ejerce gasto a nivel local a través de la inversión pública federal o en la prestación de ciertos servicios, así como por medio de gastos bipartitas que realizan de manera conjunta las entidades federativas y la Federación (Merino- CIDE). En este último componente, se mantiene la tendencia de centralizar las decisiones en la asignación del gasto.. 10.

(10) III.. Gasto Descentralizado. A finales de la década de los setenta, el gobierno federal promulga la Ley de Coordinación Fiscal (LCF), cuyo objeto de acuerdo al Artículo 1º, es coordinar el sistema fiscal de la Federación con los de los Estados, Municipios y el Distrito Federal, establecer la participación que corresponde a sus haciendas públicas. en los ingresos federales;. distribuir entre ellos dichas participaciones; fijar las reglas de colaboración administrativa entre las diversas entidades fiscales ; constituir los organismos e materia de coordinación fiscal y dar las bases de su organización y funcionamiento. Bajo esta nueva legislación, además de la creación en 1980 del Sistema Nacional de Coordinación Fiscal y la introducción del Impuesto sobre el Valor Agregado (IV A), se establecieron los niveles de responsabilidad tributaria, así como las reglas por medio de las cuales los estados y municipios recibirían recursos por parte de la federación. En el Presupuesto de Egresos de la Federación (PEF) el gasto descentralizado se asigna a las entidades federativas a través de los Ramos 28 y 33. El Ramo 28 correspondiente a las Participaciones Federales, se establece en el Gasto No Programable, mientras que el Ramo 33 correspondientes a las Aportaciones Federales para Entidades Federativas y Municipios se encuentra contenido en el apartado de Gasto Programable. Para efectos de esta investigación, centraremos el análisis en estos dos Ramos, con especial énfasis al Ramo 33 por tener mayor vinculación con el gasto social municipal. El Fondo General de Participaciones o Ramo 28, éste se encuentra constituido con el 20% de la Recaudación Federal Participable (RFP) que obtenga la federación en un ejercicio. La RPF será la que obtenga la Federación por todos sus impuestos, así como por los derechos de extracción de petróleo y de minería, disminuidos con el total. de las. devoluciones por los mismos conceptos. La RFP excluye ciertos impuestos4 e incentivos establecidos en los convenios de colaboración administrativa. 4{mpuestos adicionales del 3% sobre el impuesto general de exportación de petróleo crudo, gas natural y sus derivados y el 2% en las demás exportaciones; ni tampoco los derechos adicionales o extraordinarios, sobre la extracción de petróleo. Ni los impuestos sobre tenencia o uso de vehículos y sobre automóviles nuevos, de aquellas entidades que hubieran celebrado convenios de colaboración administrativa en materia de estos impuestos; ni la parte de la recaudación correspondiente al impuesto especial sobre producción y servicios en que participen las entidades en los términos del artículo 3 A de esta LCF; ni la parte de la recaudación correspondiente a los. 11.

(11) La regulación de los Fondos de Aportaciones Federales, se establece en el Capítulo V de la LCF, específicamente en el Artículo 25, el cual establece que respecto de la participación de los Estados, Municipios y el Distrito Federal en la recaudación federal participable, las aportaciones federales, son recursos que la federación transfiere a las haciendas públicas de los estados y el Distrito Federal, en su caso, de los Municipios, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece la Ley para los ocho Fondos específicos que componen el denominado Ramo 33 (SIA-DEC,2002). La reforma a la LCF que establece la creación del Ramo 33, generó un cambio tanto en la distribución de recursos entre las entidades federativas como en la responsabilidad en la aplicación y fiscalización de los mismos (Ortega, 2004). Históricamente, la Federación transfería los recursos a los estados y municipios a través de convenios específicos celebrados entre las entidades federativas y las diferentes dependencias de manera independiente por cada sector. De esta manera, cada dependencia asumía la responsabilidad del ejercicio de los recursos y definía con los estados, de manera poco clara, los mecanismos y medios de fiscalización. Los convenios de colaboración entre el poder central y las entidades federativas, se establecían principalmente en materia de desarrollo y gasto social, contenidos presupuestalmente en tres ramos. El Ramo 12 Salud, coordinado por el Consejo Nacional de Salud desde 1995; el Ramo 26. Solidaridad y Desarrollo Regional por medio se. coordinaban acciones para superar las condiciones de marginación y pobreza con la Secretaría de Desarrollo Social desde 1992 y el Ramo 25 Aportaciones para la Educación. Básica en los estados creado en 1993 a partir de la firma en 1992 del Acuerdo Nacional para la Modernización de la Educación Básica. Este último firmado entre el Ejecutivo Federal, los gobiernos estatales y el sindicato Nacional de Trabajadores de la Educación.. contribuyentes pequeños que las entidades incorporen al Registro Federal de Contribuyentes en los términos del artículo 3 B de esta LCF; ni el excedente de los ingresos que obtenga la Federación por aplicar una tasa superior al 15% a los ingresos por la obtención de premios a que se refiere los artículos 130 y 158 de la Ley de Impuesto Sobre la Renta.. 12.

(12) El Ramo 33 surge originalmente de la integración de los Ramo 12, 25 y 26 mencionados anteriormente y su conformación actual incluye ocho Fondos de Aportaciones Federales: 1.-Fondo de Aportaciones para la Educación Básica y Normal (F AEB): Su objetivo es garantizar el acceso generalizado a la educación básica. Los recursos de este fondo se destinan principalmente a cubrir las erogaciones por servicios personales para atenderlos servicios educativos; 2.- Fondo de Aportaciones para los Servicios de Salud (F ASS). Su objetivo es apoyar el fortalecimiento y consolidación de los servicios de salud en los Estados; así como pagar los servicios personales del personal médico y el mantenimiento, rehabilitación y construcción de infraestructura médica; 3.- Fondo de Aportaciones para la Infraestructura Social (FAIS): Tiene como objetivo incrementar la infraestructura social (agua potable, alcantari11ado, drenaje, urbanización municipal, electrificación, infraestructura básica de salud y educativa, mejoramiento de la vivienda y caminos rurales) de las regiones marginadas. Se distribuye en dos fondos: para la Estructura Social Estatal (FISE) y para la Infraestructura Social Municipal (FISM); 4.- Fondo de Aportaciones para el Fortalecimiento Municipal (FORTAMUN) Tiene como objetivo contribuir en el saneamiento financiero de las haciendas municipales y apoyar las acciones en materia de seguridad pública; 5.- Fondo de Aportaciones Múltiples (F AM): Asigna recursos para la construcción equipamiento y conservación de espacios educativos en educación básica y superior, programas alimentarios y de asistencia social a la comunidad en las entidades federativas. 5. ;. En 1999 como parte del proceso de descentralización de educación tecnológica, de la educación para adultos y de las actividades del Programa Nacional de Seguridad Pública se crean los fondos:. 5. La descentralización del gasto público a través de las participaciones y aportaciones federales a estados y mu111c1p1os Centro de Investigación y análisis, Cámara de Diputados en http://www.diputados.gob.mx/cedia/sia/se/SIA-DEC-39-2002.pdf. 13.

(13) 6.- Educación Tecnológica y de Adultos (F AETA): Constituido por la transferencia de la prestación de los servicios educativos del Colegio Nacional de Educación Profesional Técnica (CONALEP), y el Instituto Nacional para la Educación de los Adultos (INEA), previo convenio de colaboración entre el Gobierno Federal y las Entidades Federativas. Se divide en el Fondo de Educación Tecnológica (F AET) y Fondo de Educación de Adultos (FAEA) 7.- Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (F ASP): Tiene como objetivo crear recursos humanos e infraestructura fisica para la función de seguridad social. Finalmente con la reforma a la LCF del 2006 se adicional el octavo fondo que compone el Ramo 33: 8.- Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas. Tiene como objetivo fortalecer los presupuestos de las mismas y a las regiones que las conforman. No podrán destinarse para erogaciones de gasto corriente o de operación, salvo en los casos previstos en la misma Ley. La importancia de los fondos del Ramo 33 en el ejercicio presupuesta! a nivel local es prioritaria actualmente para el desempeño de los estados y municipios. De acuerdo a un estudio de Guillermo Cejudo en 1998 estas transferencia significaron el 45.6% de los ingresos de las entidades federativas, mientras que en el año 2000 un 46% y en 2004 el 42.5%, llegando junto con el Fondos de Participaciones Federales incluso a un 90% de los ingresos totales de los estados (Cejudo, ... ) Desde la creación del Ramo 33 se puede observar que el mayor número de recursos son destinados a los temas de salud y educación siendo el FAESS y el FAEB los que reciben el mayor porcentaje.. 14.

(14) Tabla 1. Participación de cada Fondo en el Ramo 33 6 Fondo. 1998. 2001. 2004. 2008. 2010. 2012. FAEB. 68.3. 60.9. 62.1. 55.21. 56. 55. FASS. 10.6. 12.5. 13.5. 11.90. 13. 12. FAIS. 10.5. 9.5. 9.3. 10.36. 10. 10. FORTAMUN. 6.7. 9.7. 9.5. 11. 10. 11. FAM. 3.6. 3.1. 3.0. 3. 3. 3. FAETA. -----. 1.2. 1.2. 1. 1. 1. FASP. -----. 2.7. 0.9. 6. 2. 2. FAFEF. ----. ----. ----. 2. 6. 6. La Ley de Coordinación Fiscal implicó una modificación significativa en la distribución de los recursos, evitando en cierto nivel la discrecionalidad; sin embargo los Fondos que lo componen no cuentan con reglas de operación y mecanismos claros para su funcionamiento. A lo largo de la investigación se encontró dificultad en rastrear el destino y la normativa por medio de la cual se ejercen el presupuesto una vez que llega a las haciendas estatales. De acuerdo con la SHCP, son materia de estas transferencias la ejecución de actividades relacionadas con áreas prioritarias para el desarrollo nacional, como la educación básica y normal, salud, combate a la pobreza, asistencia social, seguridad pública, educación tecnológica y de adultos, infraestructura educativa y, para el fortalecimiento municipal y de las demarcaciones territoriales del Distrito Federal (SHCP, 2007). El Diagnóstico de la SHCP del 2007 establece que a lo largo del periodo 1998-2006, la distribución del Ramo 33 registró una tasa media de crecimiento anual real del 4.7 por ciento, observándose en las Entidades Federativas los comportamientos siguientes:. 6. Hasta 2004 Ortega, Jorge. Diagnóstico jurídico y presupuestario del ramo 33: una etapa en la evolución del federalismo en México .Centro de Investigación y Docencia Económicas, 2004. 2205.2011 Decretos de PEF de los ejercicios fiscales 2005,2006,2007,2008,2009,201 O y 2011... 15.

(15) •. Un grupo de 8 Entidades Federativas superaron la tendencia nacional de. crecimiento, México, Oaxaca, Baja California, Puebla, Quintana Roo, Chiapas, Querétaro y Guanajuato. •. Las cinco Entidades mayormente beneficiadas han sido el Estado de México,. Veracruz, Chiapas, Oaxaca y Jalisco, sumando aproximadamente el 34.0 por ciento de las aportaciones. •. Las cmco Entidades con menor participación, correspondió al grupo de. Campeche, Tlaxcala, Aguascalientes, Colima y Baja California Sur, alcanzando en conjunto sólo el 5.5 por ciento de las aportaciones •. Las cinco Entidades que perciben las mayores asignaciones per cápita son. Campeche, Baja California Sur, Guerrero, Colima y Oaxaca. •. Las cinco Entidades que registran las menores asignaciones per cápita son. Puebla, Guanajuato, Jalisco, Estado de México, y Nuevo León (SHCP,2009) La principal diferencia entre estos dos fondos de coordinación fiscal expuestos en este apartado, radica en que las Participaciones a los Estados y Municipios pueden ejercerse de acuerdo a las necesidades y requerimientos a nivel local, por lo que no están condicionados en cuanto a su gasto, mientras que los Fondos sobre Aportaciones están condicionados desde la Federación y deben estar vinculados a los principios rectores establecidos para cada uno de los Fondos que lo componen a lo largo del Capítulo V de la LCF. La importancia de enriquecer el análisis del gasto a nivel estatal y municipal, radica en que durante el régimen presidencialista en México generó que no existieran incentivos, desde el poder central, para la negociación, formación de alianzas y compromisos reales del gobierno estatal ante la ciudadanía. El control. tanto presupuesta[ como político, se. determinaba desde la Presidencia de la República y los gobernadores rendían cuentas al poder central y no la población local. Claramente no existía un proceso de. pesos y. contrapesos y tampoco se regía por un principio de rendición de cuentas o transparencia en el ejercicio del poder.. 16.

(16) IV.. Gasto Público Estatal. Es en la década de los ochenta, cuando el contexto político del país empieza un proceso de transformación. Por primera vez el Partido Revolucionario Institucional (PRI) pierde una Presidencia Municipal y es en 1989 cuando se reconoce el triunfo de una candidatura de oposición en el gobierno del estado de Baja California (Espinoza, 1992) Este hecho, sumado a las reformas legislativas impulsadas en materia de gasto, ha incrementado la importancia de los poderes locales en la toma de decisiones. y la. participación de los mismos en la planeación e implementación tanto de políticas públicas como en materia de finanzas públicas, elementos fundamentales para el desarrollo nacional. Este proceso de negociación y consolidación de un real federalismo ha generado un sinnúmero de cambios en la conformación y diseño de las políticas públicas en el país. Las negociaciones entre los diferentes órdenes y poderes del Estado responden a más de una ideología política. Las autoridades deben enfrentarse al reto de generar consensos en un contexto de gobiernos divididos, así como a una creciente participación de la ciudadanía como agentes de su propio bienestar (PNUD, 2011) El proceso de transición democrática ha generado un incremento del gasto estatal en términos reales alrededor de un 107% de 1993 a 2002 (CIDE, 2006). De acuerdo con Velázquez Guadarrama el gasto en los estados ha crecido significativamente, pero el resto es que no ha ido acompañado de una reforma en materia de tributaria y tampoco de un fortalecimiento en las capacidades de gestión gubernamental a nivel sub nacional. En materia de ingresos, los gobiernos locales siguen dependiendo hasta en un 90% de los recursos que la Federación asigna, principalmente vía Ramo 28 y Ramo 33. La recaudación realizada por las entidades es mínima 7 tanto en número de impuestos como en el porcentaje impositivo de los mismos, el 95% de los impuestos a nivel nacional son recaudados por la Federación (Sobarzo, 2003). 7. Principalmente en impuestos sobre hospedaje, nommas, loterías, concursos y sorteos, diversiones y espectáculos públicos, tenencia local, enajenación de bienes muebles, adquisición de bienes inmuebles, remuneración al trabajo personal, ejercicio de profesiones y honorarios, instrumentos públicos y operaciones contractuales, impuestos directos diversos. (Sobarzo, 2003). 17.

(17) Las entidades federativas han firmado convenios de coordinación fiscal, por medio de los cuales han cedido gran parte de sus potestades tributarias a favor de la federación, como el Impuesto al Valor Agregado (IV A), el Impuesto sobre la Renta (ISR), entre otros. La falta de ingresos propios ha provocado que las entidades federativas alcancen niveles de alarmantes de deuda para completar sus presupuestos. Estudios del programa Mexico Estatal, establecen que la transferencia de responsabilidades y el incremento en el margen de decisión de los gobiernos estatales no se ha transformado realmente en un ejercicio más eficaz y eficiente del gasto, sobre todo en materia de evaluación, transparencia y rendición de cuentas, lo que genera una débil gestión gubernamental a nivel local. Ahora bien, los gobiernos estatales son responsables de una mayor proporción del gasto público, sin embargo la toma de decisiones sobre la asignación del mismo sigue manteniendo una tendencia centralizadora que no permite que las autoridades realmente canalicen el presupuesto a las necesidades locales y se conviertan en algunas casos sólo en ejecutores del gasto. Incluso la Federación tiene la facultad de retener y afectar las asignaciones para el pago de obligaciones financieras a favor de la Federación, de las instituciones de crédito o de personas fisicas y morales (de nacionalidad mexicana). El mayor porcentaje de gasto público que se ejerce a nivel estatal se destina a gasto corriente de acuerdo con información del ID H 201 1, dejando poco margen de inversión al gasto social. Los principales conceptos a los que se destinó el gasto en las entidades federativas de acuerdo con el Instituto Nacional de Estadística y Geografia (INEGI) son. i). Servicios profesionales. ii). Materiales y suministros. iii). Servicios generales. iv). Subsidios, transferencias y ayudas.. v). Adquisición de bienes muebles e inmuebles. vi). Obras públicas y acciones sociales. vii). Inversión financiera. viii). Recursos federales y estatales a municipios. 18.

(18) ix). Otros egresos. x). Por cuenta de terceros. xi). Deuda pública. Los datos que se obtienen en materia de gasto no pueden ser analizados de manera clara, debido a que si bien existe desde 2008 cuando la Ley General de Contabilidad Gubernamental que obliga a los estados y al Distrito Federal, así como los tres poderes a compaginar los criterios contables, ésta no vino acompañada de un proceso de armonización de la información presupuesta!. El caso particular de los servicios profesionales tanto a nivel estatal como a nivel municipal es una evidencia de la falta de coordinación, ya que como establece Pardinas (201 O) la nómina de maestros se registra como transferencias y no como costos laborales, hecho que genera un claro sesgo en el análisis del gasto a nivel local.. V.. Gasto Público Municipal. De acuerdo con el artículo 115 constitucional, el Municipio es la base de la división territorial y de la organización política y administrativa de las entidades federativas. Cada municipio es administrado por un ayuntamiento compuesto por un presidente municipal, regidores y síndicos, autoridades que no podrán ser reelectas para el periodo inmediato. De acuerdo con el artículo anteriormente mencionado, los ayuntamientos poseen facultades para expedir los bandos de policía y buen gobierno, así como los reglamentos, circulares y disposiciones administrativas dentro de sus jurisdicciones. Asimismo, se les otorgan facultades para expedir los reglamentos y disposiciones administrativas en materia de: desarrollo urbano, zonificación, reservas territoriales, regularización de la tenencia de la tierra, licencias y permisos para construcciones, y participación en la creación y administración de zonas de reservas ecológicas. En materia de servicios públicos, los municipios tienen a su cargo los relativos a: i). Agua potable y alcantarillado. ii). Alumbrado público. 19.

(19) iii). Limpia. iv). Mercados y centrales de abasto. v). Panteones. vi). Rastro. vii). Calles, parques y jardines. viii). Seguridad pública y tránsito e. ix). Las demás que las legislaturas locales detenninen 8 según las condiciones. territoriales y socioeconómicas de los municipios, así como su capacidad administrativa y financiera (Art. 115-CPEUM) En materia de finanzas públicas y de acuerdo con lo establecido en la CPEUM, los municipios administran libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor, y en todo caso los servicios expuestos previamente. Los Congresos locales tienen la facultad de aprobar la ley de ingresos de los ayuntamientos, mientras que el presupuesto de egresos es aprobado por el ayuntamiento de acuerdo con los ingresos disponibles. Los Planes de Desarrollo Urbano serán formulados, aprobados y administrador por los propios municipios. Si bien el proceso de descentralización en México ha tenido un avance constante y significativo que claramente ha tenido un impacto en las finanzas municipales en términos de responsabilidades en la planeación de sus presupuestos y cobro de ciertos impuestos por concepto de servicios, la realidad, es que los municipios cuentan con pocos instrumentos de recaudación que les permitan elaborar un presupuesto de egresos realmente de acuerdo con sus necesidades. Este hecho se debe a la alta dependencia de transferencias y aportaciones que reguladas desde los Congresos estatales, han generado poca inversión en materia de especialización y fortalecimiento de las capacidades de gestión gubernamental. El presupuesto de los municipios se integra por medio de las Participaciones y Aportaciones Federales, así como ingresos propios (los menos) y el endeudamiento. En lo 8. Entre éstas se pueden encontrar; de Comercio en la Vía Pública; de Construcción y Desarrollo Urbano; de Obras Públicas; de Espectáculos y Diversiones Públicas; de Anuncios y Letrero; de Establecimientos y Expendios de Bebidas Alcohólicas; de Participación Ciudadana; de Planeación; del Equilibrio Ecológico y Protección al Ambiente; de la Asistencia Social (DIF Municipal). 20.

(20) que respecta a las Participaciones y Aportaciones cada entidad federativa debe transferir los 9. montos que de acuerdo con la LCF le corresponden a los municipios. En hecho de depender en mayor porcentaje de las participaciones y aportaciones federales que de los ingresos propios, ha generado que exista un aumento en el gasto corriente en lugar de concentrar la inversión en obra pública o gasto social (López González, 2004) con la finalidad de evitar esta sinergia, la recaudación municipal debe incrementarse para fortalecer la inversión en gasto social y en obra pública. En la primera década del siglo XXI, la nómina de los gobiernos municipales creció 68%5 en términos reales, los municipios en promedio destinan una tercera parte de sus egresos a pagar sueldos, salarios y compensaciones de los burócratas (Pardinas, 201 O). La principal fuente de ingresos de los municipios en promedio, se encuentra en el cobro del impuesto predial. En el caso de México comparado con el contexto internacional, la recaudación por este concepto es considerablemente más baja en nuestros municipios, ya que representa solamente el 0.2% del PIB, mientras que en Brasil la recaudación asciende a un 0.5%, en Uruguay más del 1% y en Canadá cerca del 3% (Peña) Como parte del análisis del gasto público en este orden de gobierno, es importante considerar la diversidad existente en términos geográficos, poblacionales y económicos, ya que existe una gran brecha, tanto en capacidades administrativas como tributarias en primer término entre los municipios rurales y los municipios urbanos. Una vez expuesta la realidad legal, política y económica del gasto en los diferentes ordenes de gobierno en México, el siguiente apartado de esta tesina profundizará el análisis en el gasto que se dedica para el desarrollo a nivel municipal.. 9. Artículo 60.- Las participaciones federales que recibirán los Municipios del total del Fondo General de Participaciones incluyendo sus incrementos, nunca serán inferiores al 20% de las cantidades que correspondan al Estado, el cual habrá de cubrírselas. Las legislaturas locales establecerán su distribución entre los Municipios mediante disposiciones de carácter general.. 21.

(21) VI.. Gasto Público para el Desarrollo. La importancia de la recaudación fiscal radica en el beneficio social que ésta puede -proveer a los individuos generando un incremento potencia en su desarrollo humano. La manera en que el Estado devuelve los beneficios de la recaudación a la población, se materializa a través del gasto público. Desde finales de la década de los ochenta, tras las reformas a las finanzas públicas derivadas en cierta medida por los ajustes derivados del Consenso de Washington, los países en desarrollo iniciaron cambios en el diseño de los presupuestos públicos, prestando cada vez más atención al diseño de estrategias innovadoras en la promoción de un gasto público más enfocado a la promoción del desarrollo social (Schick, 1998). Para efectos de esta investigación, el análisis sobre el gasto público social, se centrará en el enfoque de desarrollo humano, cuyas bases se encuentran en la teoría del Premio Nobel de Economía (1998) Amartya Sen. El desarrollo humano consiste en la libertad que gozan los individuos para elegir entre distintas opciones y formas de vida. Los factores fundamentales que permiten a las personas ser libres en ese sentido, son la posibilidad de alcanzar una vida larga y saludable, poder adquirir conocimientos individual y socialmente valiosos, y tener la oportunidad de obtener los recursos necesarios para disfrutar un nivel de vida decoroso (PNUD México). Es así, que el objetivo principal del desarrollo debe ser ampliar las libertades, capacidades y opciones de las personas. Partiendo de este paradigma, el gasto público debe centrarse en el incremento en la calidad educativa de los individuos, el acceso y mejora de los servicios de salud y la distribución de recursos a los sectores de la población en situación de mayor desventaja social. En caso contrario, esta herramienta no estaría cumpliendo su principal propósito. La participación ciudadana en la formulación del presupuesto y gasto público, es un elemento prioritario para asegurar la generación de un valor adicional de acuerdo con las necesidades reales de la población. De esta manera, los individuos potenciamos nuestras libertades, al ser agentes de nuestro propio desarrollo por medio del involucramiento en la formulación. 22.

(22) del gasto, así como por medio de la exigencia de principios de transparencia y rendición de cuenta en todos los órdenes y poderes del Estado. Estos elementos deben existir en el marco de instituciones democráticas sólidas, responsables y responsivas que eviten la existencia de injusticias, corrupción, actos de discriminación y que por lo contrario, enfaticen el incremento de los niveles de igualdad. Otro de los grandes retos en la asignación del gasto público, es que logre cumplir con los principios de eficacia, eficiencia y equidad tanto vertical como horizontal. La equidad horizontal según Culyer (PNUD, 2011) significa tratar de la misma forma a quienes son iguales en la dimensión relevante, mientras que la equidad vertical significa tratar de forma diferenciada a quienes tienen necesidades distintas. El ideal en el cumplimiento de estos criterios, es el logro de la reducción de desigualdades a pesar del sacrificio en materia de expansión económica. De acuerdo con esta visión, el análisis de la equidad en la asignación del gasto debe ir más allá de su comparación con la distribución del ingreso y realizarse de acuerdo con las necesidades existentes en materia de desarrollo. Actualmente en México el gasto en desarrollo social (GDS) incluye los rubros de: a) Educación; b) Salud; c) Seguridad social; d) Urbanización, vivienda y desarrollo regional; e) Agua potable y alcantarillado; f) Asistencia social (Scott, 2009). De acuerdo con Scott, los primeros tres rubros representan el 80% del GDS. Para efectos del análisis de esta investigación, se utilizará la definición de Gasto en Desarrollo Humano (GDH), la cual consiste en considerar las tres dimensiones representadas en la construcción del índice de desarrollo humano: educación, salud e ingreso. El componente de ingresos se constituye por todo subsidio a bienes y servicios, así como transferencias públicas, ya sean monetarias o en especie que contribuyan al ingreso disponible en los hogares. De manera específica, se consideran en el rubro de ingresos, las transferencias en especie y cuasi monetarias. En total se consideran más de treinta rubros de gasto público. que incluye. educación, salud, seguridad social, subsidios energéticos, agrícolas y los principales programas de gasto dirigido (PNUD, 2011 ).. 23.

(23) Estos recursos constituyen el 70% del gasto programable y el 13% del ingreso disponible de los hogares. De esta manera el análisis de GDH del gasto municipal, basado en el IDH EN México 2011, contiene los conceptos establecidos en la siguiente tabla:. Tabla 11. Gasto Público en Desarrollo Humano. Conceptos. Gasto Público en Desarrollo Humano Educación. Transferencias. Salud. a. Preescolar. a.. Población no asegurada. b. Primaria. b.. Población asegurada. a.. Pensiones a.. IMSS. b.. ISSSTE. c. Secundaria. a.. IMSS. d. Media superior. b.. ISSSTE. e. Terciaria. c.. PEMEX. a.. Subsidios eléctrico residencial. d.. Seguro Popular. b.. Gasolinas. e.. IMSS-. c.. Gasto Fiscal IV A. b.. Oportunidades. c.. Subsidios al consumo (excl. G. fisc. fVA). Subsidios agricolas. a.. d.. Procampo. Gasto dirigido (contra la pobreza). a.. Gasto dirigido causi monetario. b.. Oportunidades. c.. Vivienda (Tu Casa). d.. DIF desayunos. e.. Liconsa. f.. Programa de empleo temporal. g.. Opciones productivas. h.. Otras becas educativas (excl.. Oportun idades). e.. Habitat. f.. M icrorregiones. El cálculo del Coeficiente de Concentración (CC) utilizado por el IDH para evaluar los niveles de progresividad y regresividad del gasto municipal con base en el mgreso privado 10 , muestra que de las 32 entidades federativas, 12 cuentan presentan un CC que indica un gasto municipal regresivo. Destacan en los últimos tres lugares el Distrito 10. ver nota conceptual sobre el CC tomada del IDH 2011 en México.. 24.

(24) Federal, Nuevo León y Oaxaca. En lo que respecta a las entidades con mayor progresividad destacan Chihuahua, Baja California Sur e Hidalgo (PNUD, 2011, p.74) Cabe señalar que este cálculo del Informe sobre Desarrollo Humano México 2011: Equidad del gasto público: derechos sociales universales con subsidios focalizados, tuvo como base de análisis estadístico el año 2005. Es importante conocer esta información, ya que en el siguiente apartado se calculará el mismo CC de gasto, pero tomando como variable principal el índice de pobreza de CONEV AL en lugar del de ingreso. El análisis, no considerarán todas las aportaciones o ingresos a nivel municipal, sino que se focaliza en el porcentaje destinado al FAIS, al considerar ser uno de los fondos prioritarios para la reducción de los indicadores de pobreza, así como para el impulso del desarrollo humano. VII.. Análisis de la regresividad y progresividad del gasto municipal. Fondo de Aportaciones para la Infraestructura Social Municipal (FAIS) 2008 y 2012. El Fondo de Aportaciones para la Infraestructura está conformado por dos fondos; uno a nivel estatal y un segundo para el ámbito municipal. Para efectos de este análisis y el cálculo del CC se han considerado solamente los recursos asignados en el ámbito municipal, por lo que las referencias subsecuentes a este fondo se referirán solamente a este apartado en particular. La asignación de recursos para el F AIS se encuentran reglamentados en el artículo 33 de la Ley de Coordinación Fiscal y establece que: Artículo 33. Las aportaciones federales que con cargo al Fondo de Aportaciones para la Infraestructura Social reciban los Estados y los Municipios, se destinaran exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema en los siguientes rubros:. 25.

(25) a) agua. Fondo de Aportaciones para la Infraestructura Social Municipal:. potable,. alcantarillado,. drenaje. y letrinas,. urbanización. municipal,. electrificación rural y de colonias pobres, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales, e infraestructura productiva rural, y ... La distribución de los recursos del FAIS de acuerdo con el Artículo 34 de la LCF se realiza a través de la Secretaría de Desarrollo Social (SEDESOL), considerando criterios de pobreza extrema. La SEDESOL tiene la responsabilidad de publicar en el mes de octubre previo las para necesidades básicas (Zw) y valores para el cálculo de esta fórmula y estimará los porcentajes de participación porcentual (PEk) que se asignara a cada Estado. Estas variables son fundamentales para la aplicación de las fórmulas expuestas en las fracciones contenidas en dicho Art. y que se exponen a continuación. La fórmula de asignación del FAIS es: IGPj = Pjtpt + Pj2p2 + Pj3p3 + Pj4p4 + Pj5p5. En donde:. Pjw = Brecha respecto a la norma de pobreza extrema de la necesidad básica w para el hogar j en estudio; pt.. ... 5 = Ponderador asociado a la necesidad basica w; y j = Hogar en estudio.. Esta fórmula, como lo establece la LCF, representa el Índice Global de Pobreza de un hogar, IGPj, el cual se conforma con las brechas Pj 1, Pj2, Pj3, Pj4 y Pj5 de las necesidades básicas a que se refiere la fracción II (a continuación expuesta). sus. correspondientes ponderadores son P1=0.4616, P2=0.1250, P3=0.2386, P4=0.0608 y ps=o.1140.. Fracción II. Las necesidades básicas, en el orden en el que aparecen en la fórmula anterior, son las siguientes:. 26.

(26) wl = Ingreso per cápita del hogar; w2 = Nivel educativo promedio por hogar; w3 = Disponibilidad de espacio de la vivienda; w4 = Disponibilidad de drenaje; y w5 = Disponibilidad de electricidad-combustible para cocinar.. Fracción III. Para cada hogar se estiman las cinco brechas respecto a las normas de pobreza extrema que corresponden a cada una de las necesidades básicas, con base en la siguiente fórmula: Pj = [ Zw - Xjw ]. Zw. En donde: Zw = Norma establecida para la necesidad básica w. Xjw = Valor observado en cada hogar j, para la necesidad básica w. Fracción IV. Los resultados de cada una de estas brechas se ubican dentro de un intervalo de -0.5 a 1. Cada brecha se multiplica por los ponderadores establecidos en la fracción I de este articulo para, una vez sumadas, obtener el Índice Global de Pobreza del hogar, que se encuentra en el mismo intervalo. Cabe señalar que para los cálculos subsecuentes, solo se consideran a los hogares cuyo valor se ubique entre O y 1, que son aquellos en situación de pobreza extrema. Fracción V. El valor del IGP del hogar se eleva al cuadrado para atribuir mayor peso a los hogares más pobres. Después se multiplica por el tamaño del hogar, con lo cual se incorpora el factor poblacional. Con lo anterior se conforma la Masa Carencial del Hogar, determinada por la siguiente fórmula: MCHj. =. IGPj2. * Tj. En donde: MCHj = Masa Carencial del Hogar j; Tj. =. Numero de miembros en el hogar j en pobreza extrema.. 27.

(27) Al sumar el valor de MCHj para todos los hogares en pobreza extrema de un Estado, se obtiene la Masa Carencial Estatal, determinada por la siguiente formula: jk MCEk = L MCHjk j=l. En donde: MCEk = Masa Carencial del Estado k; MCHjk = Masa Carencial del Hogar j en pobreza extrema en el Estado k; y, jk = Numero total de hogares pobres extremos en el Estado k.. Una vez determinada la Masa Carencial Estatal, se hace una agregación similar de todos los Estados para obtener la Masa Carencial Nacional.. Cada una de las masas carenciales estatales se divide entre la Masa Carencial Nacional, MCN, para determinar la participación porcentual que del Fondo de Aportaciones para la Infraestructura Social le corresponde a cada Estado, como lo indica la siguiente formula: MCEk P Ek =. -----------. * l 00. MCN En donde: PEk = Participacion porcentual del Estado k; MCEk = Masa Carencial del Estado k; y MCN. =. Masa Carencial Nacional.. La asignación de los Estados a los Municipios, de acuerdo con el Artículo 35 de la LCF se realizará bajo los principios de la misma fórmula previamente expuesta, enfatizando la redistribución hacia los Municipios con mayores índices de pobreza extrema.. 28.

(28) El FAIS es uno de los instrumentos más importantes para abatir la pobreza y la marginación a nivel nacional y es uno de los principales ingresos con los que cuentan los municipios, principalmente los más pobres del país. Como se ha enfatizado a lo largo de la investigación, el poder de decisión a nivel municipal para la asignación de estos recursos es menor. Como se establece en los Artículos 33, 34 y 35 de la LCF, es el poder ejecutivo a través de la SEDESOL quien determina la masa carencial de pobreza sobre la cual se realiza a la distribución de los fondos, el Congreso Federal aprueba el presupuesto asignado y la SHCP determina tanto los montos como la calendarización de las ministraciones (Cejudo, 201 O). En el ámbito estatal, las Secretarías de Finanzas locales son responsables de redistribución de los recursos, previa presentación y aprobación de los presupuestos por parte de los Congresos Locales considerando, como se menciona en la LCF los calendarios y tiempos de la Federación. Una más de las funciones de las Secretarías de Finanzas Estatales, es la consolidación de los reportes que por ley (establecido en la LCF) deben entregar los Municipios a SEDESOL y a la SHCP. La periodicidad es mensual con la finalidad de que la SCHCP notifique de manera oportuna al Congreso de la Unión. El formato de los informes y reportes, se caracteriza por ser principalmente de carácter contable más que una evaluación real sobre el impacto que la inversión de los recursos ha tenido en la calidad de vida de la población en determinado Municipio. De acuerdo con Cejudo (201 O) uno de los elementos que demerita la medición del impacto de estas asignaciones, entre varios expuestos en sus estudios sobre rendición de cuentas, se encuentra la falta de procedimientos para verificar la información entregada por los gobiernos municipales, así como la inconsistencia en la entrega de los mismos. A pesar de estos retos, y de acuerdo con la evaluación sobre el Ramo 33 realizada por el CON EV AL en 2011, el FAIS es uno de los fondos con la asignación más clara, al considerar que su fórmula de asignación es precisa. Asimismo, el reporte destaca una adecuada asociación de la asignación de estos recursos con la medición de pobreza multidimensional del mismo Consejo. Este hecho advierte, que en estricto sentido, el FAIS. 29.

(29) cumple con el objetivo de beneficiar aquellos estados y mumc1p1os en los cuales la incidencia de pobreza es mayor. Las conclusiones de esta evaluación establece, como se ha constatado en otros apartados de este investigación, que la asignación no es homogénea en todas las entidades federativas. Si bien existe un buen porcentaje que destina los recursos a los Municipios con mayores carencias, existen casos como el de Oaxaca, en el que la asignación no está siendo eficaz. En gran medida por la gran dispersión existente en la entidad. De acuerdo con la siguiente Tabla III, en 26 Entidades Federativas ha disminuido el porcentaje destinado al FAIS, mientras que en 5 Entidades puede observarse un incremento considerable 11 en el porcentaje de aportaciones. Los principales incrementos se encuentran en Chiapas, Veracruz, Oaxaca, Guerrero y Puebla. Tal y como lo establece la evaluación del CONEVAL (2011), el mayor porcentaje de asignación de recursos, coincide en los caso de Chiapas, Guerrero, Oaxaca y Puebla, con cuatro entidades que tanto para 2008 como para 2009 cuentan con los índices de pobreza más altos del país. 12 El caso de Veracruz es interesante, ya que en el año 2008 se encontraba en el 9no lugar de la Entidades más pobres del país y con datos del 2012 aparece en el 7mo lugar; sin embargo, el porcentaje de aportaciones del FAIS para el mismo periodo, tuvo una disminución de 0.53%.. 11. Es importante mencionar que el Distrito Federal no percibe asignaciones por el FAIS por lo que no se le consideras dentro del análisis 12. VerAnexos I y2. 30.

(30) TABLA 111. HISTÓRICO PARTICIPACIONES FAIS. Histórico de participaciones en el FAIS Chiapas Veracruz Oaxaca Guerrero Puebla México Michoacán Guanajuato San Luis Potosí Hidalgo Yucatán Jalisco Chihuahua Tabasco Durango z.acatecas Tamaulipas Sinaloa Nuevo León Campeche Quintana Roo Querétaro Nayarit Tlaxcala More los Sonora Coahuila Baja California Aguas calientes Colima Baja California Sur Distrito Federal Total. 7.5% 9.1% 6.5% 6.9% 6.5% 6.5% 4.9% 4.7% 3.4% 3.4% 2.9% 3.7% 2.2% 2.7% 2.1% 2.3% 2.3% 2.0% 2.1% 1.8% 1.5% 2.0% 1.6% 1.6% 1.6% 1.7% 1.7% 1.4% 1.3% 1.2% 1.1% 0.0% 100.0%. Fuente: CONEVAL 2012. Enrique Minor Campa.. 31. 11.4% 11.0% 9.7% 7.8% 7.8% 8.2% 5.2% 5.0% 3.5% 3.2% 2.1% 3.2% 2.1% 2.7% 1.6% 1.9% 1.6% 1.6% 1.0% 1.0% 0.7% 1.3% 0.8% 0.8% 1.2% 1.0% 0.8% 0.7% 0.4% 0.2% 0.2% 0.0% 100.0%. 11.4% 11.1% 9.6% 7.8% 7.9% 8.3% 5.2% 5.0% 3.5% 3.2% 2.1% 3.2% 2.1% 2.7% 1.6% 1.9% 1.6% 1.6% 1.0% 1.0% 0.7% 1.3% 0.9% 0.8% 1.2% 1.0% 0.8% 0.7% 0.4% 0.2% 0.2% 0.0% 100.0%. 18.2% 10.5% 10.2% 8.9% 8.2% 6.4% 4.0% 3.8% 3.3% 3.2% 2.4% 2.4% 2.0% 1.9% 1.5% 1.4% 1.3% 1.2% 1.2% 1.0% 1.0% 0.9% 0.9% 0.9% 0.9% 0.8% 0.7% 0.4% 0.4% 0.2% 0.1% 0.0% 100.0%.

(31) En el caso de Chiapas, Guerrero, Oaxaca y Veracruz, la información sobre niveles de pobreza, coincide con los datos del IDH 2011 por entidades federativas 13 . Estas Entidades y Michoacán se encuentran dentro de los 5 estados con mayor Índice de Desarrollo Humano. Considerando datos históricos del IDH por entidades federativas en México, desde el año 2000 estos estados se mantienen en los últimos lugares en términos de desarrollo humano, al igual que en indicadores de pobreza. Este hecho lleva a plantarse una reflexión sobre la regresividad o progresividad de la asignación del gasto en desarrollo en el país. En el caso específico del FAIS, el hecho de que el fondo se haya incrementado en aquellos estados donde se mantienen los niveles de pobreza a tan alto nivel, podria indicar que si bien la asignación del gasto social es adecuada, la implementación en realidad no ha cumplido con el objetivo central de abatir los niveles de pobreza extrema. En esta investigación, no se contó con la información completa para poder hacer un estudio detallado a nivel municipal en cada una de las entidades. Al no contar con los datos actualizados del IDH para 2012, el Cálculo del Coeficiente de Concentración (CC) se elaboró tomando como variable aproximada para desarrollo humano, el índice de pobreza emitido por el CONEVAL. Cabe mencionar, que si bien conceptualmente son dos aspectos distintos del desarrollo, para efectos de este proyecto, los datos de pobreza. fueron. utilizados como una variable proxy. Un segundo dato metodológico a considerar es que el Distrito Federal no recibe aportaciones de este Fondo del Ramo 33, por lo que la información de esta Entidad (población) fue eliminada de la base de datos definitiva. De acuerdo con lo establecido en la Nota Metodológica 3 del IDH 2011 (p 209), el coeficiente de concentración (CC) o pseudo- Gini, es una medida sintética que, al ordenar la distribución de una variable respecto a otra variable (en este caso pobreza), permite evaluar el sesgo en la distribución de la primera en tém1inos de la segunda. Esta infonnación es resumida en un rango de valores [-1, 1] que describe el grado de la concentración entre alguno de los extremos de la distribución de la variable de referencia.. 13. Infonnación del IDH 2006 en IDH 2011.. 32.

(32) En este proyecto de investigación, el cálculo del CC para información agrupada consideró los siguientes procedimientos: 1) Se ordenaron los estados de acuerdo a al indicador de pobreza del CONEVAL. 2) Se obtuvo la distribución de frecuencias simples (yi) y acumuladas (Yi) del porcentaje de asignación del FAIS y de su población (Pi) respectivamente. 3) Se calculó el coeficiente de concentración mediante la fórmula:. ce= 1 -I: pi(Yi + Yi -1) De acuerdo con lo expuesto en esta nota, cuando el CC toma el valor de -1, indica que el sesgo distributivo favorece a los estados o municipios con menores ingresos o desarrollo humano, es decir la distribución de la variable de interés resulta progresiva. Cuando toma el valor de cero, no existe desigualdad, ya que a cada estado o municipio se le otorga un valor idéntico al que sugeriría el criterio de igualdad democrática. Cuando toma el valor de 1, el sesgo favorece a los mejor posicionados en términos de ingreso o desarrollo humano y, por lo tanto, la distribución resulta regresiva. En el Informe de Desarrollo Humano 2011, considerando la variable de ingresos, se determinó que las Aportaciones Federales contenidas en los ocho Fondos que constituyen el Ramo 33 reducen la desigualdad del ingreso. Esto es que, como se puede observar en la Tabla 3, al acercarse al valor de -1 (-0.936), la asignación de las Aportaciones Federales favorecen a los grupos de población con menores ingresos o desarrollo humano, es decir la conclusión del IDH. es que de acuerdo con la variable de ingreso, el efecto de las. Aportaciones es progresivo.. TABLA IV. Distribución del Gasto Federal Descentralizado por estratos según mgreso d e Ias en f I d a d es i ed era f 1vas, 2005 Grupos de población ordenados según ingreso per cápita. % Partldpaciones lRam.028). o/eAportaciones (Ramo33). %. Total. 25% más bajo. 22.0. 29.7. 26.4. 50% intermedio. 50.5. 52.9. 51.9. 25 % más alto. 27.5. 17.4. 21.7. Total. 100. 100. 100. ce. 0.0614. -0.0936. -0.0275. Fuente: Oficina de Investigación en Desarrollo Humano, PNUD México. 33.

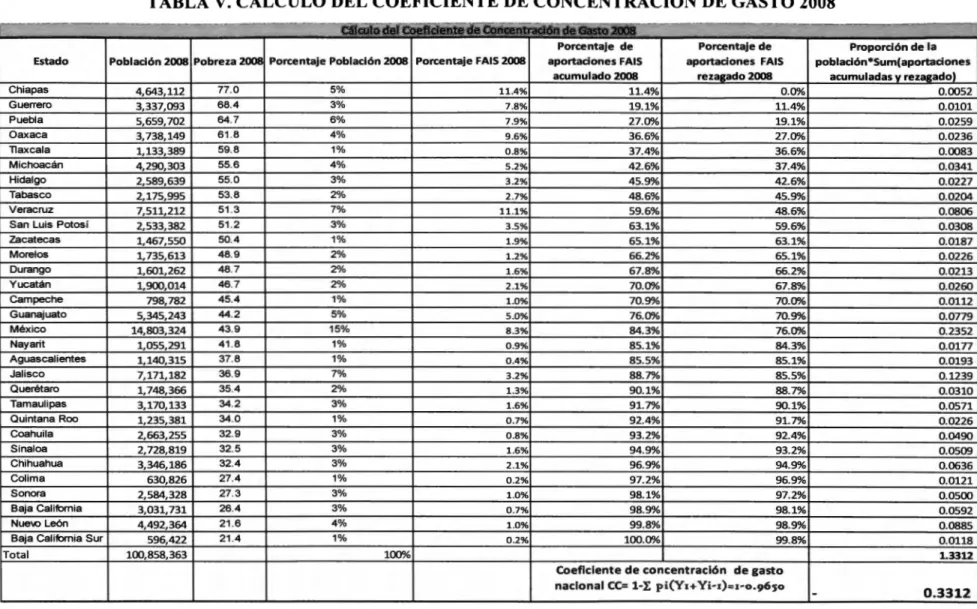

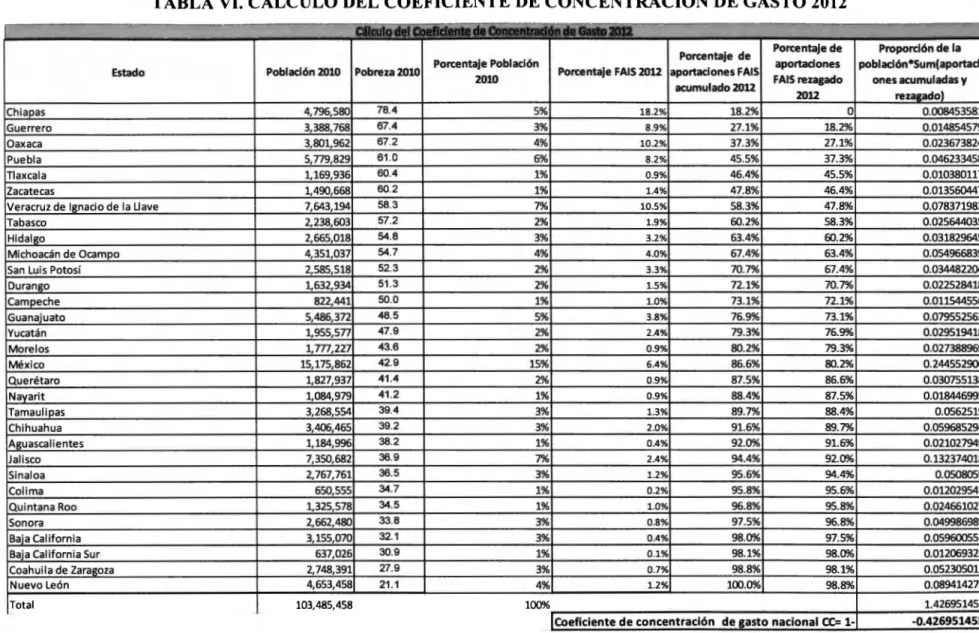

(33) Una vez realizado el cálculo del CC con la variable modificada en términos de pobreza (Tablas 4 y 5) se puede observar la asignación de los recursos del FAIS coincide con la conclusión del IDH respecto a la progresividad en la asignación de recursos en materia de Ramo 33. Para el año 2008 el Coeficiente de Concentración del FAIS con base en el índice de pobreza del CONEVAL fue de -0.3312 mientras que para el año 2012, se incrementó la progresividad a -0.4269. En este apartado se muestran las bases de datos para la obtención del CC de las aportaciones provenientes del FAIS con ordenamiento de indicadores de pobreza del CONEVAL para los años 2008 y 2012. La construcción de las bases que se exponen en las siguientes tablas, confirman que la asignación de los recursos se está orientando a las Entidades con mayores índices de pobreza. Por lo tanto, su asignación es progresiva en los municipios de la República Mexicana. Aparentemente la fórmula establecida en la LCF cumple con el objetivo de redistribución de ingresos hacia los municipios con mayor magnitud y profundidad de pobreza extrema. Sin embargo, el terna central es por qué si este fondo de ha asignado de manera histórica a las entidades con mayores rezagos, éstas siguen manteniendo elevados índices de pobreza, marginación y bajos niveles de desarrollo humano. Corno se analizará en las conclusiones y se ha evaluado a lo largo de este proyecto, el reto se encuentra en la falta de información, de rendición de cuentas, de transparencia y de un adecuado y consistente proceso de desarrollo de capacidades a nivel local. El ejemplo del análisis del FAIS. nos permite confirmar. que la solución del. problema del gasto en el país, no sólo debe centrarse en la asignación del gasto, sino también en la recaudación, en el rnonitoreo, seguimiento y evaluación de los proyectos de desarrollo social. Se deben considerar las diferentes aristas y retos existentes desde los tres órdenes de gobierno.. 34.

(34) TABLA V. CÁLCULO DEL COEFICIENTE DE CONCENTRACIÓN DE GASTO 2008 Cálculo del Coeficiente de Concentración de Gasto 2008 Estado Chiapas Guerrero Puebla Oaxaca llaxcala Michoacán Hidalgo Tabasco Veracruz San Luis Potosí Zacatecas Morelos Durango Yucatán Campeche Guanajuato Méx ico Nayarit Aguascalientes Jalisco Querétaro Tamaulipas Quintana Roo Coahuila S inaloa Chihuahua Col ima Sonora Baja Cal ifornia Nue\O León Baja Cal ifornia Sur Total. Población 2008 Pobreza 2008 Porcentaje Población 2008 Porcentaje FAIS 2008. 4, 643, 112 3,337,093 5,659,702 3,738,149 1, 133, 389 4, 290,303 2,589,639 2, 175,995 7,511,212 2,533,382 1,467,550 1, 735, 613 1,601,262 1,900,014 798,782 5, 345, 243 14, 803, 324 1,055,291 1, 140,315 7, 171, 182 1,748,366 3, 170, 133 1,235,381 2,663,255 2,728,819 3, 346, 186 630,826 2,584,328 3,031,731 4,492,364 596,422 100,858,363. 77 .0 68.4 64.7 6 1.8 59.8 55.6 55.0 53.8 51 .3 51 .2 50.4 48.9 48.7 46.7 45.4 44.2 43.9 41 .8 37.8 36.9 35.4 34.2 34.0 32.9 32.5 32.4 27 .4 27 .3 26.4 21 .6 21 .4. 5% 3% 6% 4% 1% 4% 3% 2% 7% 3% 1% 2% 2% 2% 1% 5% 15% 1% 1% 7% 2% 3% 1% 3% 3% 3% 1% 3% 3% 4% 1%. 11 .4% 7.8% 7.9% 9.6% 0.8% 5 .2% 3.2 % 2.7% 11.1% 3.5% 1.9% 1.2% 1.6% 2.1 % 1.0% 5.0% 8.3% 0.9% 0.4% 3.2% 1.3% 1.6% 0 .7% 0.8% 1.6% 2.1% 0.2% 1.0% 0.7% 1.0% 0.2%. Porcentaje de aportaciones FAIS acumulado 2008 11.4% 19.1% 27.0% 36.6% 37.4% 42.6% 45.9% 48.6% 59.6% 63.1% 65.1% 66.2% 67.8% 70.0% 70.9% 76.0% 84.3% 85.1% 85.5% 88.7% 90. 1% 91.7% 92.4% 93.2% 94.9% 96.9% 97.2% 98.1% 98.9% 99.8% 100.0%. Porcentaje de aportaciones FAIS reza1rado 2008. 0.0% 11.4% 19. 1% 27.0% 36.6% 37.4% 42.6% 45.9% 48.6% 59.6% 63.1% 65.1% 66.2% 67.8% 70.0% 70.9% 76.0% 84.3% 85.1% 85.5% 88.7% 90.1% 91.7% 92.4% 93.2% 94.9% 96.9% 97.2% 98.1% 98.9% 99.8%. 100%. Proporción de la población*Sum(aportaciones acumuladas v reza1radol 0.0052 0.0101 0.0259 0.0236 0.0083 0.0341 0.0227 0.0204 0.0806 0.0308 0.0187 0.0226 0.0213 0.0260 0.0112 0.0779 0.2352 0 .0177 0.0193 0. 1239 0.0310 0.0571 0.0226 0.0490 0.0509 0.0636 0.0121 0.0500 0.0592 0.0885 0.0118 1.3312. Coeficiente de concentración de gasto nacional CC= 1-l: pi(Yr+ Yi - 1)=1-o.96so. -. 0.3312.

(35) TABLA VI. CÁLCULO DEL COEFICIENTE DE CONCENTRACIÓN DE GASTO 2012 Cálculo del Coefldente de Concentradón de Gasto 2012. Estado. Chiapas Guerrero Oaxaca Puebla Tlaxcala Zacatecas Veracruz de Ignacio de la Uave Tabasco Hidalgo Michoacán de Ocampo San Luis Potosí Durango Campeche Guanaiuato Yucatán More los México Querétaro Navarit Tamauiipas Chihuahua Aguascalientes Jalisco Sinaloa Colima Quintana Roo Sonora Baja California Baja California Sur Coahuila de Zaragoza Nuevo León Total. Población 2010. 4,796,580 3,388,768 3,801,962 5,779,829 1,169,936 1,490,668 7,643,194 2,238,603 2,665,018 4,351,037 2,585,518 1,632,934 822,441 5,486,372 1,955,577 1,777,227 15,175,862 1,827,937 1,084,979 3,268,554 3,406,465 1,184,996 7,350,682 2,767,761 650,555 1,325,578 2,662,480 3,155,070 637,026 2,748,391 4,653,458. Pobreza 2010. Porcentaje Población 2010. 78.4. SO.O. 48.5 47.9 43.6 42.9 41 .4 41 .2 39.4 39.2 38.2 36.9 36.5 34.7 34.5 33.8 32.1 30.9 27.9 21 .1. 103,485,458. Porcentaje FAIS 2012 aportaciones FAIS acumulado 2012. 5% 3% 4% 6% 1% 1% 7% 2% 3% 4% 2% 2% 1% 5% 2% 2% 15% 2% 1% 3% 3% 1% 7% 3% 1% 1% 3% 3% 1% 3% 4%. 67.4 67.2 61 .0 60.4 60.2 58.3 57.2 54.8 54.7 52.3 51 .3. Porcentaje de. 18.2% 8.9% 10.2% 8.2% 0.9% 1.4% 10.5% 1.9% 3.2% 4.0% 3.3% 1.5% 1.0% 3.8% 2.4% 0.9% 6.4% 0.9% 0.9% 1.3% 2.0% 0.4% 2.4% 1.2% 0.2% 1.0% 0.8% 0.4% 0.1% 0.7% 1.2%. 18.2% 27.1% 37.3% 45.5% 46.4% 47.8% 58.3% 60.2% 63.4% 67.4% 70.7% 72.1% 73.1% 76.9% 79.3% 80.2% 86.6% 87.5% 88.4% 89.7% 91.6% 92.0% 94.4% 95.6% 95.8% 96.8% 97.5% 98.0% 98.1% 98.8% 100.0%. Porcentaje de aportaciones. Proporción de la población*Sum(aportaci. FAIS rezagado. ones acumuladas y rezagado). 2012. o 18.2% 27.1% 37.3% 45.5% 46.4% 47.8% 58.3% 60.2% 63.4% 67.4% 70.7% 72.1% 73.1% 76.9% 79.3% 80.2% 86.6% 87.5% 88.4% 89.7% 91.6% 92.0% 94.4% 95.6% 95.8% 96.8% 97.5% 98.0% 98.1% 98.8%. 0.008453581 0.014854579 0.023673824 0.046233458 0.010380117 0.013560447 0.078371983 0.025644035 0.031829645 0.054966839 0.034482204 0.022528418 0.011544556 0.079552563 0.029519418 0.027388969 0.244552906 0.030755138 0.018446995 0.0562519 0.059685294 0.021027949 0.132374018 0.0508059 0.012029541 0.024661027 0.049986989 0.059600551 0.012069322 0.052305012 0.089414279. Coeficiente de concentración de gasto nacional CC= 1-. -0.426951455. 1.426951455. 100%. - 36 -.

Figure

+3

Documento similar

Los directivos más exitosos en las escuelas heterogéneas mantienen su atención prioritaria en mejorar la enseñanza, las prácticas de aula y ayudar a los docentes a

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

La protección del suelo como recurso natural, así como la mejora de las condiciones ambientales del entorno urbano, integra la concepción constitucional de medio am- biente y