UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES Y POLÍTICAS

CARRERA DE DERECHO

Análisis y Estudio del Régimen Jurídico del Impuesto

Ambiental a la Circulación Vehicular (IACV) o Impuesto Verde

Autora: Rociris Fernanda Ronquillo González

Tutora: Dra. Roxana Gómez Villavicencio

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES Y POLÍTICAS

CARRERA DE DERECHO

Análisis y Estudio del Régimen Jurídico del Impuesto

Ambiental a la Circulación Vehicular (IACV) o Impuesto verde

Autora: Rociris Fernanda Ronquillo González

Tutora: Dra. Roxana Gómez Villavicencio

X

REPOSITORIO NACIONAL EN CIENCIA Y

TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO YSUBTÍTULO:

ANÁLISIS Y ESTUDIO DEL RÉGIMEN JURÍDICO DEL IMPUESTO AMBIENTAL A LA CIRCULACIÓN VEHICULAR (IACV) O IMPUESTO VERDE

AUTOR: ROCIRIS FERNANDA RONQUILLO GONZÁLEZ

REVISOR : TUTOR:

DR. MARCO JOSELITO GUERRERO MACHADO DRA. ROXANA GÓMEZ VILLAVICENCIO

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: JURISPRUDENCIA Y CIENCIAS SOCIALES Y POLÍTICAS

ESPECIALIDAD: DERECHO

RESUMEN: Durante la presidencia del Ec. Rafael Correa Delgado, luego de desarrollada una consulta popular que definió el camino para la institucionalización de la Revolución Ciudadana, se creó la Ley de Fomento Ambiental y Optimización de los Recursos del Estado, la cual sirvió para la creación de nuevos impuestos, entre ellos, el llamado Impuesto Ambiental a la Contaminación Ambiental o conocido como “impuesto verde”, el cual fue aprobado con dicha ley a finales del año 2011.

Dicho tributo iba dirigido a los propietarios de medios de transporte terrestre y aumentaba progresivamente por razones de antigüedad o cilindraje, sin tener idea donde iban dichos rubros, por lo que muchas veces fue tildado hasta de inútil, por lo oneroso que solía resultar para los propietarios de estos vehículos. Finalmente, dicha ley fue derogada en el presente año por disposición del presidente actual Lenin Moreno, por no cumplir los propósitos fijados.

ABSTRACT: During the Presidency of the Ec. Rafael Correa Delgado, after developed a referendum that defined the path for the institutionalization of the citizen revolution, created the law of environmental promotion and optimization of the resources of the State, which served for the creation of new taxes, including the so-called environmental tax to environmental contamination or known as 'green tax', which was approved with the law at the end of the year 2011. This tribute was directed to the owners of means of transport and increased progressively for reasons of age or motorbikes, no idea where these products were, so many times was branded even useless, by the consideration that used to result for the owners of these vehicles. Finally, the law was repealed this year by order of the current President Lenin Moreno, for failing to meet set purposes.

DEDICATORIA

A Dios, mi Creador y fuente de inspiración eterna en todo lo que he

logrado desde hace tiempo, a mis padres por haberme dado la vida

y apoyado en todo, a mis familiares, esposo, amigos y compañeros

de universidad, por haber sido un pilar fundamental dentro de este

proceso de estudio que va llegando a su fin.

AGRADECIMIENTO

En primer lugar, a Dios, Creador del Universo y fuente eterna de

Sabiduría, por bendecirme siempre día a día y nunca abandonarme

hasta el día de hoy.

A mis padres y hermano por apoyarme siempre durante mi carrera,

aun cuando en algún momento pude haber tenido momentos de

fricción con ustedes.

A mis familiares, compañía eterna y soporte emocional en todo este

tiempo y siempre, aparte de ser fuente de aliento cuando sólo

quería renunciar.

A mi esposo, Jorge Macías Castro, por todo el amor y comprensión

brindados durante este periodo y apoyarme hasta ser una gran

profesional, a pesar de todas las dificultades que puedan haber.

A la Facultad de Jurisprudencia y Ciencias Sociales y Políticas

de la Universidad de Guayaquil, por ser el aporte a mi

formación profesional.

Tabla de contenido

PLANTEAMIENTO DEL PROBLEMA ... 3

HIPÓTESIS DEL PROBLEMA ... 4

DELIMITACIÓN DEL PROBLEMA ... 4

IDENTIFICACIÓN DE LA LÍNEA Y SUBLÍNEA DE INVESTIGACIÓN ... 5

JUSTIFICACION E IMPORTANCIA DEL PROBLEMA ... 5

OBJETIVOS GENERALES Y ESPECÍFICOS ... 7

Objetivo General ... 7

Objetivos Específicos ... 7

CAPITULO II ... 8

MARCO TEÓRICO ... 8

GENERALIDADES Y CONCEPTOS PREVIOS ... 8

¿Qué es el Impuesto Verde? ... 8

ANTECEDENTES DE LA CREACIÓN DEL IMPUESTO A LA CONTAMINACIÓN VEHICULAR ... 10

Características del Impuesto Ambiental a la Contaminación Vehicular ... 11

MARCO LEGAL EN EL QUE SE BASA EL IMPUESTO VERDE ... 13

Constitución de la República del Ecuador ... 13

Ley de Gestión Ambiental ... 15

Ley de Fomento Ambiental y Optimización de los Recursos del Estado ... 15

VACÍOS LEGALES QUE CONTEMPLA EL IACV ... 27

DERECHO COMPARADO ... 30

Aplicación del “Impuesto Verde” en Colombia ... 30

ALCANCE Y SENTIDO DEL IMPUESTO AMBIENTAL A LA CONTAMINACIÓN AMBIENTAL EN EL PAÍS. ... 35

Cuadro No. 1: ESQUEMA CONCEPTUAL DEL IACV ... 37

EL IMPUESTO AMBIENTAL O “VERDE” EN LA ACTUALIDAD ... 38

Posible Derogación del Impuesto Verde ... 38

IMPACTO DE LA LEY DEL IMPUESTO AMBIENTAL A LA CONTAMINACIÓN VEHICULAR EN EL ECUADOR ... 41

Derogación del Impuesto Verde o IACV ... 43

MARCO METODOLOGICO ... 44

Metodología de Trabajo presente en el presente Estudio de Casos ... 44

Métodos a usarse dentro del presente estudio de Casos ... 45

Estudio de Caso aplicable a las Ciencias Jurídicas ... 46

CAPITULO IV ... 50

PROPUESTA ... 50

Justificación ... 50

Objetivo General de las Propuestas ... 52

Objetivos Específicos ... 52

CONCLUSIONES Y RECOMENDACIONES ... 56

CONCLUSIONES DEL PRESENTE TRABAJO... 56

RECOMENDACIONES: ... 57

Bibliografía ... 58

FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES Y POLITICAS

CARRERA DE DERECHO UNIDAD DE TITULACIÓN GRADO

Análisis y Estudio del Régimen Jurídico del Impuesto

Ambiental a la Circulación Vehicular (IACV) o Impuesto Verde

Autora: Rociris Fernanda Ronquillo González Tutora: Dra. Roxana Gómez Villavicencio

Resumen

Durante la presidencia del EC. Rafael Correa Delgado, luego de desarrollada una consulta popular que definió el camino para la institucionalización de la Revolución Ciudadana, se creó la Ley de Fomento Ambiental y Optimización de los Recursos del Estado, la cual sirvió para la creación de nuevos impuestos, entre ellos, el llamado Impuesto Ambiental a la Contaminación Ambiental o conocido como “impuesto verde”, el cual fue aprobado con dicha ley a finales del año 2011.

Dicho tributo iba dirigido a los propietarios de medios de transporte terrestre y aumentaba progresivamente por razones de antigüedad o cilindraje, sin tener idea donde iban dichos rubros, por lo que muchas veces fue tildado hasta de inútil, por lo oneroso que solía resultar para los propietarios de estos vehículos. Finalmente, dicha ley fue derogada en el presente año por disposición del presidente actual Lenin Moreno, por no cumplir los propósitos fijados.

FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES Y POLITICAS

CARRERA DE DERECHO UNIDAD DE TITULACIÓN GRADO

ANALYSIS AND STUDY OF THE LEGAL REGIME OF THE ENVIRONMENTAL

VEHICLE TRAFFIC TAX OR GREEN TAX

Author: Rociris Fernanda Ronquillo Gonzalez Advisor: Dr. Roxana Gomez Villavicencio

ABSTRACT

During the Presidency of the Ec. Rafael Correa Delgado, after developed a referendum that defined the path for the institutionalization of the citizen revolution, created the law of environmental promotion and optimization of the resources of the State, which served for the creation of new taxes, including the so-called environmental tax to environmental contamination or known as 'green tax', which was approved with the law at the end of the year 2011.

This tribute was directed to the owners of means of transport and increased progressively for reasons of age or motorbikes, no idea where these products were, so many times was branded even useless, by the consideration that used to result for the owners of these vehicles. Finally, the law was repealed this year by order of the current President Lenin Moreno, for failing to meet set purposes.

INTRODUCCIÓN

Un impuesto es un tributo que se establece y se pide según sea la capacidad

financiera de aquellos que no están exentos de abonarlo1, lo cual quiere decir

que es una contribución obligatoria que debe rendir un ciudadano ante el Estado

a fin de que éste pueda realizar obras, como retribución de servicios o

simplemente para descontinuar ciertas conductas que vayan en contra de

algunos principios de la nación, como por ejemplo, los impuestos ambientales

que buscan introducir conductas biosustentables y sostenibles, evitando la

polución del ambiente.

Precisamente, el tema de este trabajo es referente a un impuesto ambiental que

se inició en Europa y ha trascendido fronteras, este es el “impuesto verde”, como

se conoce al llamado Impuesto Ambiental a la Contaminación Vehicular, el cual

busca detener de una vez por todas la polución del ambiente de los ecuatorianos

como parte del Plan nacional del Buen vivir (programa de gobierno de Ecuador),

presente en la Constitución de la República2.

El entonces presidente de la República, Rafael Correa, dentro de las atribuciones

que la confiere la Carta Constitucional3 y tomando como antecedentes una

Consulta Popular que buscaba reformarla y, a decir de varios analistas y políticos

opositores, otorgar más poderes al Primer Mandatario, presentó a mediados de

2011 un proyecto de Ley de Reforma Tributaria que permita aumentar impuestos

1 Fuente especificada no válida.

2 En los Arts. 12 a 82 se encuentran los derechos del buen vivir que establece la Constitución, el Régimen

para basar el Sumak Kawsay se encuentra entre los artículos 275 y 415 (régimen de desarrollo y buen vivir para conseguir este objetivo.

3 Art. 135.- Sólo la Presidenta o Presidente de la República podrá presentar proyectos de ley que creen,

a fin de que se recauden rubros que financien las obras que se han desarrollado

en el país. El entonces secretario jurídico de la Presidencia, Dr. Alexis Mera Giler

(actualmente procesado), recibió de parte del director del SRI, Carlos Marx

Carrasco dicho planteamiento, a fin de recaudar 400 millones de dólares que

sirvan para la “Emergencia en la Revolución en Salud4”, siendo el más novedoso

aquel que castigue la contaminación ambiental que castigaba de cierta forma al

Ecuador, queriéndose descontinuar dichas prácticas.

En la Asamblea Nacional se aprobó, meses después, este impuesto, rigiendo a

partir del 24 de noviembre de ese año, donde se cobraba cierto valor a los

propietarios de vehículos, aumentando por antigüedad, precios y cilindraje, éste

duró durante más de siete años, causando incluso molestias en ellos, hasta que

haciendo una revisión de los impuestos en el presente año 2019, se ha dispuesto

eliminarlo ya que fue considerado como ineficaz, y luego de dos debates, desde

el mes de julio del presente año ha desaparecido completamente de las

obligaciones tributarias de nuestro país.

En el presente trabajo vamos a realizar un análisis o estudio del régimen jurídico

que rige (o regía) el “impuesto verde”, los rubros que debían pagar los

propietarios de los vehículos, la similitud con un tributo similar existente desde el

2017 en Colombia, el impacto que tuvo en el país, el sentido y alcance de dicha

norma, y finalmente la eliminación por parte del Legislativo, esperando sea de

utilidad para quienes deseen utilizarlo como medio de consulta futura.

4 Durante el segundo periodo de gobierno correista, el sector salud se encontraba en emergencia por la

CAPITULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMADurante la administración del Ec. Rafael Correa Delgado (2007-2017), no sólo

se han incrementado los impuestos en el Ecuador, con la finalidad de recaudar

el dinero necesario para invertir en obras para el desarrollo de nuestro país, sino,

en ciertos casos para descontinuar usos y costumbres en la vida de la población,

así como fomentar un ambiente sano como parte del Plan Nacional del Buen

Vivir, esto sumado a varios tributos existentes en nuestro país desde años

anteriores, dichos impuestos o tributos fueron continuados en la siguiente

administración del Lic. Lenín Moreno, a pesar de que el actual mandatario,

anunció, como parte de propuestas proselitistas, la rebaja en muchos de ellos a

fin de reducir el tamaño del Estado y el gasto público.

De los mismos tiempos del presidente Correa, existe una ley que promueve la

no contaminación del ambiente en el país, de fecha 24 de noviembre de 2011, la

cual lleva por nombre de “Ley de Fomento Ambiental y Optimización de los

Recursos del Estado”, la cual tiene por finalidad frenar los impactos de la

contaminación ambiental en el país, a fin de crear conciencia en la población y

lograr un ambiente sano acorde con los preceptos del Buen Vivir o Sumak

Kawsay que se encuentran en la Constitución de la República del Ecuador.

Dicha ley incorpora, como parte de su normativa, el llamado Impuesto Ambiental

a la Contaminación Vehicular (IACV), la cual regula los índices de contaminación

emanados de vehículos, por su antigüedad o índices de polución, el cual afecta

a los propietarios de cualquier vehículo motorizado de transporte terrestre en el

ven aumentados los avalúos de los vehículos (automóviles, motocicletas,

camionetas, etc.), y piensan hasta dos veces antes de adquirirlos, mucho más si

son antiguos, aparte de que en el país se vive un periodo de crisis económica

que afecta a la población, coadyuvante en el descenso en la compra de estos

bienes.

El gobierno actual, precisamente, pensando en los propietarios de vehículos que

no podían realizar ninguna actividad destinada a enajenarlos (o mejor dicho, no

deseaban hacerlo puesto el alto costo de los mismos debido a los impuestos),

decidió en el presente año derogar dicho impuesto verde, el anuncio se dio

dentro del segundo informe de gobierno del presidente Lenin Moreno, y

finalmente eliminado vía Legislativo.

Por lo que planteo dicho problema en razón de la siguiente pregunta:

¿Cómo debe financiarse el cuidado y preservación del ecosistema en nuestro

país?

HIPÓTESIS DEL PROBLEMA

La aplicación y exigibilidad de dicho impuesto durante los años en que éste

estuvo vigente en la Ley de Reforma Tributaria, desde su aprobación en el

Registro Oficial, sus consecuencias, las cuales llevaron al siguiente presidente a

su eliminación, su eficacia y funcionalidad dentro del sistema tributario

ecuatoriano, y si cumplió o no con los objetivos propuestos en principio antes de

que desaparezca.

DELIMITACIÓN DEL PROBLEMA

El objeto de estudio de este trabajo es el Impuesto Ambiental a la Contaminación

antecedentes, régimen jurídico, comparaciones con el derecho colombiano (de

manera total se analizará Derecho Comparado a fin de revisar como rige el

llamado “impuesto verde” en Colombia), todo el trabajo será realizado en la

Facultad de Jurisprudencia y Ciencias Sociales y Políticas de la Universidad de

Guayaquil, aplicando las reglas establecidas para el efecto.

IDENTIFICACIÓN DE LA LÍNEA Y SUBLÍNEA DE INVESTIGACIÓN

Conforme a los lineamientos y proyectos que ya fueron establecidos en la

propuesta de estudio de casos, el presente trabajo sigue la línea cultural,

democrática, social y de derechos humanos, cuyo reto es impulsar las

investigaciones relacionadas a las ciencias jurídicas en nuestro país, dentro de

los presupuestos existentes en teoría, legislación ecuatoriana y comparada y la

Constitución de la República, los cuales son proporcionados por la Universidad

de Guayaquil.

JUSTIFICACION E IMPORTANCIA DEL PROBLEMA

La polución ambiental es uno de los problemas de los cuales se habla en el

mundo entero, la contaminación de los entornos y el calentamiento global es uno

de los temas neurálgicos que por estos días están presentes en las cumbres de

grupos como EL G8, G20, No alineados, lo que obedeció históricamente a la

suscripción de protocolos como el de Kioto, por solo mencionar uno de ellos,

además de que en nuestro entorno, existen muchas ciudades afectadas por ésta,

tal es el caso de la ciudad de México por ejemplo.

Además de que el gobierno del presidente Lenin Moreno, ha prometido, entre

varias de sus propuestas, si bien no iba a realizar una reforma drástica en

cada año junto con el sueldo básico en el Ecuador, hasta ahora dichas

propuestas han quedado en el olvido, mientras en el ambiente político interno,

se perdonan deudas a los empresarios y ejecutivos financieros privados por

hasta miles de millones de dólares, a la población ecuatoriana suele asfixiarse

con bastantes tributos.

Este impuesto llamado “impuesto verde” por la población en general, es hoy

fuente de debate entre los especialistas, debido a su naturaleza ambiental, como

por el ciudadano que ve casi como una proeza más que una oportunidad, la

adquisición de un vehículo, camión, camioneta, aparte de que existe cierta

preocupación entre los transportistas en el país, ya que se hacen ciertas

exenciones.

Dichas exenciones, sin embargo, no son para todos, ya que solo alcanzan a los

transportistas de buses y colectivos del país, ya sean urbanos, Inter cantonales

o interprovinciales, siempre y cuando cuenten con permiso para funcionar (es

decir, los buses de cooperativa), o camiones que se dediquen a actividades de

producción (transporte de carne, productos de exportación, entre otros), y aún

éstos son fuente de polémica, ya que no alcanzan para todos.

La justificación al nombre de este tema como trabajo de titulación, es analizar de

forma profunda este Impuesto, como funcionaba antes de su derogación, para

considerar si era o no beneficioso para los ciudadanos y si contribuía a la

OBJETIVOS GENERALES Y ESPECÍFICOS

Objetivo General

• Analizar, partiendo del contexto histórico y ciertos antecedentes, el

Impuesto Verde dentro de la reforma tributaria de 2011, su importancia y

además una posible derogación de dicho tributo en el contexto tributario

ecuatoriano.

Objetivos Específicos

• Contextualizar y definir históricamente el llamado Impuesto Verde, en

razones del tiempo y espacio dentro de los tributos del Ecuador.

• Explicar, mediante el análisis de la Ley de Fomento Ambiental y

Optimización de los Ingresos del Estado, dicho impuesto, su base

imponible, exenciones y demás características de este impuesto.

• Comparar, en base a otras legislaciones fiscales de otras naciones, la

implementación, aplicación y afectación de este impuesto verde.

•

Establecer si el Impuesto Verde como fuente de evitar la contaminaciónambiental en el Ecuador, es o no importante, si debe ser sustituido por

CAPITULO II

MARCO TEÓRICO

GENERALIDADES Y CONCEPTOS PREVIOS

¿Qué es el Impuesto Verde?

Para poder conocer a ciencia cierta sobre la implementación del impuesto verde

en nuestro país, previo a definir el régimen jurídico soporte de dicho tributo, es

necesario en primer lugar conocer sobre lo que significa cada una de las palabras

que lo componen:

IMPUESTO/IMPUESTOS:

“Los impuestos son tributos que cada persona, familia o empresa debe pagar al

Estado para costear las necesidades colectivas, contribuyendo así con una parte

de sus ingresos”. (REVISO, 2017)

Un impuesto es un tributo, el cual debe ser retribuido en favor del Estado o una

entidad municipal o federada, por parte de cualquier persona, sea natural o

jurídica, ya sea por servicios prestados hacia ésta, como ingreso a las arcas

fiscales que se traducen en obras, servicios que servirán en beneficio y goce de

la persona que los paga, o como forma de descontinuar cierta actividad que

pueda perjudicar al Estado.

VERDE:

La Real Academia de la Lengua Española tiene varias definiciones respecto del

término “verde”, haciendo referencia al color, a las plantas, entre otros

significados. El término que vamos a usar es el relacionado al medio ambiente

ciudadano que se interesa, con mayor o menor vehemencia, por cuestiones

medioambientales”. (Escarré Esteve, 1991)

El término “verde” es usado en ecología como un sinónimo de ecologista, es

decir una persona, actividad o movimiento que va relacionado con ésta, así como

la persona que está dedicada de mayor o menor forma en cuestiones

medioambientales, como los movimientos ecologistas5 por citar un ejemplo. En

realidad, dicha palabra tiene significados muy variados, siendo el relacionado a

la ecología, el que usaremos para el desarrollo del presente estudio de casos.

CONTAMINACIÓN AMBIENTAL

Se denomina contaminación ambiental a la presencia de componentes

nocivos (ya sean químicos, físicos o biológicos) en el medio ambiente (entorno

natural y artificial), que supongan un perjuicio para los seres vivos que lo habitan,

incluyendo a los seres humanos. La contaminación ambiental está originada

principalmente por causas derivadas de la actividad humana, como la emisión a

la atmósfera de gases de efecto invernadero o la explotación desmedida de los

recursos naturales. (SALVEMOS AL PLANETA, 2017)

La contaminación (también llamada polución) ambiental es una de las grandes

preocupaciones de los gobiernos en los últimos años, ya que ha venido

destruyendo las capas de ozono, el hábitat de las personas y animales, como

consecuencia de una falta de planificación por parte de los gobiernos de cada

país a fin de que se tomen medidas dispuestas a evitarla, ello produce también

5 El término también puede hacer referencia a los activistas dedicados a la defensa de la ecología y del

los conocidos fenómenos climáticos y desastres naturales con consecuencias

fatales para el ser humano.

ANTECEDENTES DE LA CREACIÓN DEL IMPUESTO A LA

CONTAMINACIÓN VEHICULAR

La idea de crear un impuesto a los vehículos para evitar la contaminación

ambiental surge en España a partir del año 2008 a partir de las exigencias y

recomendaciones de la Comisión Europea, y tiene como origen en las llamadas

Ecotasas que rigen desde la década de los 90. España fue uno de los primeros

países en Iberoamérica que implementó la creación de un impuesto verde a los

vehículos que contaminaran el ambiente, sobre todo aquellos que eran de lujo o

4x4.

En el caso del Ecuador, en el año 2011 se discutía en el seno de la Asamblea

Nacional un paquete de reformas tributarias a fin de gravar autos, bananos,

cigarrillo, botellas plásticas, licores, dicho proyecto elaborado por el entonces

director del Servicio de Rentas Internas de aquel entonces, Carlos Marx

Carrasco, fue enviado el 13 de julio de ese año al Ejecutivo, a través del

secretario jurídico de la Presidencia de entonces, Dr. Alexis Mera a fin de que lo

sancione, vete parcial o totalmente. La idea del gobierno presidido por Rafael

Correa era, en el caso de los automóviles, descontinuar el uso de los automóviles

viejos de gran cilindraje y reducir la contaminación vehicular.

La propuesta del Ejecutivo es que se cree un impuesto por la contaminación de

los autos; así, los de mayor valor podrían cancelar hasta $ 1.200. Los más

baratos pagarían entre $ 20 y $ 30. Habrá una moratoria para carros viejos de

Sin embargo, para ese gremio, el Gobierno más bien debería profundizar la

política para la comercialización de automotores con nuevas tecnologías y la

renovación del parque automotor obsoleto. (Diario El Universo, 2011)

Dicha reforma en su momento provocó el rechazo de los empresarios y

propietarios de vehículos que, a decir de sus representantes, el Gobierno estaba

castigando a ellos con más impuestos, aparte de que en aquellos tiempos el

presidente de entonces tenía gran respaldo popular y mucho poder que se

acentuó luego de la Consulta Popular realizada dos meses atrás. Luego de

meses de deliberaciones, finalmente el 24 de noviembre el presidente de la

República anunció que una vez publicada la nueva reforma tributaria ésta entrará

en vigor, sin ninguna vacancia judicial.

La Ley de Fomento Ambiental y Optimización de los Recursos del Estado

(reforma tributaria urgente en esos tiempos), fue publicada en noviembre de

2011 en el Registro Oficial, y desde allí ha regido como un soporte de la Ley

Orgánica de Régimen Tributario Interno (LORTI), en el caso del Impuesto Verde

(Impuesto Ambiental a la Contaminación Vehicular), sigue rigiendo hasta la

actualidad, cuando el 24 de mayo del presente año, dentro del segundo Informe

de Gobierno, el presidente Lenin Moreno anunció la eliminación del Impuesto

Verde, con el argumento de que fue una carga tributaria para el país.

Características del Impuesto Ambiental a la Contaminación Vehicular

El impuesto verde, o de Impuesto Ambiental a la Contaminación Vehicular tenía

• Fue considerado como un impuesto ecológico, ya que se ha tomado en

cuenta el cilindraje de los automóviles y la antigüedad, puesto que un

vehículo antiguo contamina más que un modelo nuevo o menor a cinco años.

• A diferencia de otros tributos como el IVA, en donde su efectividad es mayor

cuando más se recauda, este Impuesto es más efectivo cuando menos se

cobra, ya que dicha imposición permite a los propietarios de vehículos

adquirir nuevos automóviles y así poder cambiar sus antiguos, ya que esto

los exime del pago de dicho tributo.

• Una de las características de este impuesto es la consideración especial que

se le da a buses y vehículos que transporten a personas con discapacidad y

adultos mayores. Precisamente en el caso de los buses, es donde se cree

hay cierta injusticia, ya que a pesar de que muchos de estos vehículos son

antiguos y tienen mucho cilindraje, se les ha exonerado del pago de dicho

MARCO LEGAL EN EL QUE SE BASA EL IMPUESTO VERDE

Constitución de la República del Ecuador

En la Constitución de la República del Ecuador se establecen los principios

básicos para satisfacer las necesidades del ser humano y el buen vivir, conforme

al Sumak Kawsay.

El artículo 3, numeral 7 establece que uno de los deberes más importantes del

Estado es la protección del patrimonio natural y cultural de la Nación, por lo que

el Gobierno debe establecer las distintas políticas a fin de lograr que el

patrimonio nacional sea preservado.

Lo que significa que el principal deber de un Estado democrático, y más aún un

Estado Constitucional de Derechos y Justicia como el Ecuador, es respetar los

derechos constitucionales y hacerlos respetar, así como las garantías

jurisdiccionales individuales o colectivas.

Otro artículo referente a los derechos constitucionales al ambiente es el 14, que

hace referencia al ambiente sano dentro de los derechos del buen vivir.

El ambiente sano es uno de los derechos de la población para poder conseguir

el buen vivir, declarando como políticas de Estado la preservación del ambiente,

conservando ecosistemas, prevenir el daño ambiental (como muchas veces ha

ocurrido en el país) y en caso de que el ambiente se haya dañado, poderlo

recuperar, en caso de ser necesario, tomar las acciones legales que sean

necesarios y resarcir los daños6.

En medio de los derechos de libertad, establecidos en el artículo 66, el numeral

27 reivindica el derecho a un ambiente sano, en armonía con la naturaleza, libre

de polución. Ninguna empresa o persona tendrá atribuciones para contaminar el

ambiente, aun con fines industriales, como ha sucedido en la contaminación de

áreas de vasta naturaleza en el Oriente ecuatoriano por parte de multinacionales

petroleras como Chevron.

Un artículo especialísimo dentro de la Constitución es el 71, donde se basan los

principios básicos de los derechos de la naturaleza o Pacha Mama7.

“Toda persona, comunidad, pueblo o nacionalidad podrá exigir a la autoridad

pública el cumplimiento de los derechos de la naturaleza. Para aplicar e

interpretar estos derechos se observarán los principios establecidos en la

Constitución, en lo que proceda. El Estado incentivará a las personas naturales

y jurídicas, y a los colectivos, para que protejan la naturaleza, y promoverá el

respeto a todos los elementos que forman un ecosistema.” (Constitución de la

república del Ecuador, 2008)

Una de las razones por la cual el Ecuador ha sido uno de los países más

biodiversos del mundo, es la conservación de sus reservas naturales, parques

nacionales y demás áreas naturales, y para aplicar los derechos de la naturaleza

se deberán establecer los principios constitucionales vigentes.

7 La Constitución de la República del Ecuador es la primera en el mundo que reconoce que la naturaleza

El régimen del buen vivir establece, que, como parte de las políticas del medio

ambiente, deberán realizarse políticas estatales a fin de preservar la

biodiversidad existente en nuestro país.

Ley de Gestión Ambiental

“La Ley de Gestión Ambiental rige en nuestro país, desde el 30 de julio de 1.999

y establece un esquema de administración ambiental por parte del Estado a

través de un manejo horizontal presidido por el Ministerio de Medio Ambiente y

conformado por todos los ministerios e instituciones del Estado con competencia

ambiental”. (Diario La Hora, 2008)

En la Ley de Gestión Ambiental se establece una administración de los recursos

del medio ambiente, siendo el Ministerio del Ramo, como secretaría ejecutiva y

rectora del manejo de los recursos naturales del Ecuador.

Ley de Fomento Ambiental y Optimización de los Recursos del Estado

En la Ley de Fomento Ambiental y Optimización de los Recursos del Estado, se

encuentra tipificado el Impuesto Ambiental a la Contaminación Vehicular, en el

título innumerado presente en dicha ley existe el marco legal de este impuesto

en nuestro país:

• Objeto Imponible

El Impuesto Ambiental a la Contaminación Vehicular fue creado a partir de la

contaminación del ambiente generada a partir de la utilización de vehículos

motorizados de transporte terrestre, es decir, que su finalidad fue fomentar el

La imposición de este nuevo impuesto iba directo a los vehículos, ya sean autos,

camionetas, 4x4, buses, furgonetas, los valores serían basados en su

antigüedad, valores y tramo de cilindraje, es decir, un auto del año 1997 pagará

más que uno de 2018, por factor antigüedad, lo mismo, un auto de poco cilindraje

paga menos que un vehículo de cilindraje mayor.

• Hecho Generador

Dicho tributo nace a partir de la contaminación ambiental producida por vehículos

de transporte terrestre, la cual desde hacía algún tiempo venía produciendo

efectos desastrosos en el medio ambiente, además de que el nuevo impuesto

era perfecto para aliviar en algo la situación del país.

• Sujeto Activo

Dicho impuesto ingresa a las arcas del Estado ecuatoriano, de cuya

administración se encarga el Servicio de Rentas Internas, como ente regulador

de las arcas fiscales del país.

• Sujeto Pasivo

Las personas que están obligadas a pagar este impuesto son las personas

naturales, sociedades indivisas8, y las sociedades, tanto nacionales como

extranjeras que tienen vehículos motorizados de transporte terrestre.

8 Una sucesión indivisa se origina en relación al bien o bienes sobre los cuales los herederos comparten la

• Exenciones

acorde con la Constitución de la República del Ecuador 9

Están exentos del pago del impuesto verde los vehículos de propiedad de las

compañías y/o entidades de derecho público, administradas por el Estado,

conforme a la Constitución de la República del Ecuador. La excepción a la regla,

como ya se mencionó son las personas que trabajan en el sector público debido

a que son personas naturales y al ser estos propietarios de sus propios vehículos

deberán pagar el impuesto conforme a la Ley.

Vehículos de Transporte Público que se encuentren en regla, conforme a

la Ley de Transporte Terrestre y Seguridad Vial10

La Ley de Transporte Terrestre y Seguridad Vial establece en su articulado las

generalidades del transporte público, a partir del artículo 52 hasta el 56. Por lo

general dicho servicio es prestado por el Estado, mediante un sistema de

9 Art. 225.- El sector público comprende: 1. Los organismos y dependencias de las funciones Ejecutiva,

Legislativa, Judicial, Electoral y de Transparencia y Control Social. 2. Las entidades que integran el régimen autónomo descentralizado. 3. Los organismos y entidades creados por la

Constitución o la ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado. 4. Las personas jurídicas creadas por acto normativo de los gobiernos autónomos descentralizados para la prestación de servicios públicos. (Constitución de la república del Ecuador, 2008)

10 El Artículo 52 de la Ley Orgánica de Transporte Terrestre y Seguridad Vial establece los preceptos del

cooperativas que permiten brindar un buen servicio a los usuarios, este servicio

puede darse en buses urbanos, sistemas de transporte masivo (Metro vía en

Guayaquil, Trolebus, Eco vía, Metro de Quito, Tranvía en Cuenca, etc.), buses

Inter cantonales e interprovinciales que circulan a lo largo y ancho del territorio

nacional, éstos generalmente son renovados cada año.

Vehículos de transporte escolar y taxis comerciales, con los permisos en

regla correspondientes

El transporte comercial es aquel que se otorga a terceras personas a fin de una

contraprestación económica. Tiende a tener cierta confusión con el transporte

masivo, sobre todo al tratarse de expresos o vehículos multipersonales, la

diferencia está en que el primero va dirigido a una gran cantidad de personas y

el segundo se otorga a terceros.

Como, por ejemplo, los taxis, triciclos, “tricimotos”, “mototaxis”, vehículos

especiales de turismo, siempre y cuando estén organizados en cooperativas y

estas estén autorizadas por las autoridades correspondientes, en el caso de los

taxis, únicamente tendrá autorización para circular dentro del territorio donde se

encuentre las cooperativas que operen con éstos, y ocasionalmente podrá tener

fletes en cualquier parte del país.

Vehículos motorizados de transporte terrestre (tricimotos, camiones,

camionetas, 4x4) dedicados a las actividades comerciales del

contribuyente

Otro tipo de vehículos que no paga impuesto verde es aquel relacionado al

entre ellos se incluyen: los camiones que se encargan de la transportación de

productos lácteos, desde las industrias hasta las tiendas y/o autoservicios,

vehículos que transportan carne para abastecimiento de mercados, aquellos que

desde los centros de transferencia de víveres transportan los víveres a

comercializarse en mercados, supermercados, minimarkets y tiendas de barrio,

éstos, al dedicarse a actividades comerciales están exentos de pagar este

tributo.

Vehículos dedicados a brindar servicio de salud

La Constitución de la República del Ecuador garantiza el derecho a la salud, el

cual es parte de los derechos del buen vivir, como arte de esos servicios, está la

implementación de ambulancias (vehículos que trasladan a heridos y enfermos

de gravedad a las unidades de emergencia de los hospitales), hospitales y/o

clínicas rodantes (los cuales son parte de brigadas tanto nacionales como

seccionales de salud para llevar médicos a lugares donde en algunos casos es

muy difícil que haya un médico o pagar los gastos que se requiere de un

especialista de la salud.

Estos automóviles, al ser parte de un servicio social o derecho importantísimo,

están exentos del pago de estos impuestos, más aún si forman parte del sector

público (Ministerio de Salud, Direcciones o secretarías de salud de los gobiernos

Los vehículos clásicos siempre y cuando cumplan con las disposiciones

del presente reglamento.

En el año 2014, concretamente el 8 de abril, la Agencia Nacional de Tránsito

expidió una resolución para calificar a un vehículo antiguo como clásico,

sirviendo un parámetro para su exención del pago del impuesto a la

Contaminación Vehicular, la 027-DIR-2014-ANT, contempla parámetros para la

matrícula y consideración de vehículos clásicos:

Para que un vehículo clasifique como clásico, el propietario debe presentar entre

otros, el número de placa, el color la marca, el año, el modelo, el número de

chasis, el motor y el cilindraje en centímetros cúbicos. Se adjuntará fotografías

de los cuatro lados el automotor. Tras cumplir con estos requisitos, la institución

establece una fecha para realizar la Revisión Técnica Vehicular, en la que se

comprobará la información entregada, de no registrar inconsistencias se

procederá a la matriculación.

Para calificar un automotor como clásico, se verifica que la antigüedad del mismo

sea mínima de 35 años a partir de su fecha de fabricación; si no se conoce ese

dato, se hará referencia al primer año de matriculación o al año en que se dejó

de fabricar el modelo. Dentro de la categoría de clásico, se incluyen los modelos

tipo: automóvil, sedan, hatchback, stationwagon, minivan, camioneta y

motocicleta. (Agencia Nacional de Tránsito, 2014)

Por tanto, todos aquellos vehículos que cumplan con las disposiciones de la

puesto que son considerados como una especie de patrimonio de valor histórico

para sus propietarios.

Vehículos eléctricos

El mundo actual exige que incluso la transportación se realice en vehículos

modernos que además sean amigables con el medio ambiente y eviten la

polución, sobre todo en los países desarrollados. Europa específicamente inició

con la venta y auge de este tipo de vehículos eléctricos, a fin de reducir el parque

automotor (específicamente aquellos que funcionan a través de gasolina o

cualquier otro combustible).

Hoy en día es posible adquirir en Europa estos automóviles nuevos o usados, en

Ecuador, a lo largo de la presente década se ha registrado un aumento en la

comercialización de estos automóviles los cuales, al ser eco amigables, están

exentos del pago de este tributo, ya que funcionan con baterías recargables y

energía eléctrica.

Aquellos que se encargan de la movilidad de personas con discapacidad.

Todo aquel vehículo que transporte personas con algún tipo de discapacidad,

debido a su obvia función, sea de cualquier forma: público, comercial o de cuenta

propia estará exento del pago del llamado “impuesto verde”.

• Base Imponible y Tarifa

La profesora María Luz Calero García define a la base imponible de la siguiente

medición del hecho imponible, más concretamente, de su elemento objetivo…”

(Calero García, 1996)

Para que un tributo pueda hacerse exigible a los contribuyentes es necesario fijar

una tarifa que debe ser cubierta por los contribuyentes, para la aplicación del

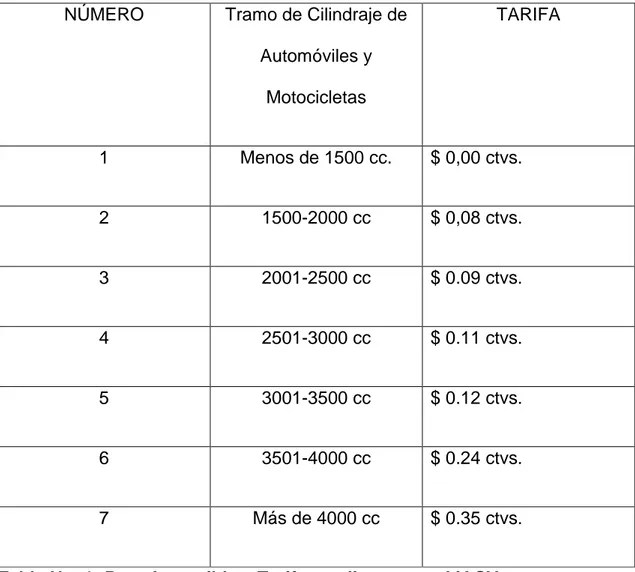

llamado impuesto verde se ha tomado en cuenta una tabla que permite

identificar, tanto el tramo de cilindraje de los automóviles y la tarifa que deberá

ser utilizada al momento de pagar el impuesto, como los años de antigüedad del

mismo, los cuales son usados como factor de ajuste al momento de realizar el

cobro del impuesto a manera de recargo:

NÚMERO Tramo de Cilindraje de

Automóviles y

Motocicletas

TARIFA

1 Menos de 1500 cc. $ 0,00 ctvs.

2 1500-2000 cc $ 0,08 ctvs.

3 2001-2500 cc $ 0.09 ctvs.

4 2501-3000 cc $ 0.11 ctvs.

5 3001-3500 cc $ 0.12 ctvs.

6 3501-4000 cc $ 0.24 ctvs.

7 Más de 4000 cc $ 0.35 ctvs.

A partir de la presente tabla se empieza a cobrar la tarifa para aplicar el impuesto

a la contaminación ambiental; así, un automóvil o motocicleta cuyo cilindraje es

de 1000cc no paga impuesto o su valor es menor, dependiendo de otros factores,

que uno que consume más de 4000cc, el cual deberá pagar una tarifa de 35

centavos de recargo a la cuantía. Esta tarifa es la base para realizar el cálculo

de impuesto que irá como recargo a la matrícula del propietario del vehículo, al

momento de que se haya hecho la revisión vehicular y registro en las direcciones

de tránsito del fuero del propietario.

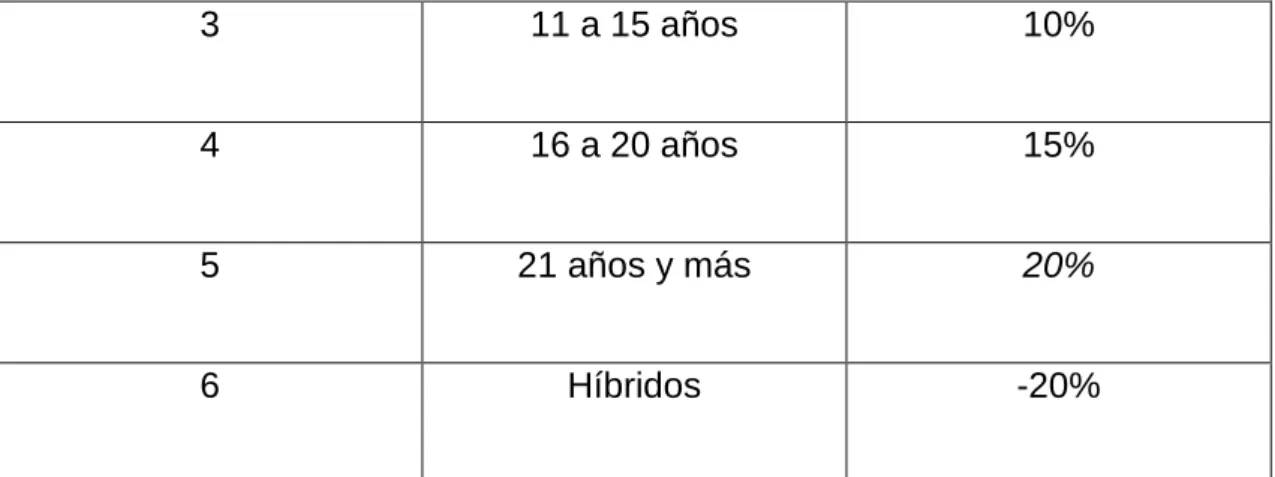

• Factor de Ajuste

“Es el que resulta de dividir el índice de corrección de la fecha de reexpresión

entre el índice de corrección de la fecha de origen. Refleja en términos

cuantitativos la inflación habida en un período y se aplica para corregir un valor

anterior, expresándole en términos de poder adquisitivo de la fecha de

reexpresión.” (Universidad Nacional Mayor de San Marcos, s.f)

En este caso se tomará la inflación acumulada anual del país para poder ajustar

los valores del impuesto a la contaminación vehicular, según el costo del vehículo

adquirido:

NÚMERO Tramo de Antigüedad

(años) de los

Automóviles

FACTOR

1 De 0 a 5 años 0%

3 11 a 15 años 10%

4 16 a 20 años 15%

5 21 años y más 20%

6 Híbridos -20%

Tabla No. 2: Factor de Ajuste para la aplicación del IACV

En la presente tabla, podemos dar cuenta el factor de ajuste que hace el Servicio

de Rentas Internas para la aplicación de este Impuesto Verde, así, un automóvil

comprado en el 2018 con un cilindraje de 1000cc no pagará ningún impuesto,

debido al poco uso de gasolina que necesita, no así uno adquirido en 1997 y

necesita 4000 cc para poderse mantener, allí existiría una especie de ajuste o

recargo del 20% a la tarifa descrita en la tabla anterior. También se hace

referencia a los automóviles híbridos, los cuales reciben un descuento del 20%

de dicho impuesto.

• Cuantía del impuesto

El Servicio de Rentas Internas como ente administrador de las arcas fiscales del

Estado ecuatoriano, es el encargado de la liquidación y cobro de este impuesto,

para ello se ha realizado una fórmula para calcularlo y así proceder a su

inmediata aplicación:

IACV = [(b - 1500) t] (1+FA)

B: Base Imponible (el cilindraje expresado en centímetros públicos).

FA: Factor de Ajuste.

Así, si un automóvil fue comprado en el año 2018 y tiene un cilindraje de 1500cc,

no pagará impuesto, lo cual no es lo mismo en un automóvil de 1997 con

cilindraje de 5000cc, el cual tomando en cuenta los valores del año anterior,

deberá pagar un valor de $1470,00, esto en base a la siguiente fórmula:

IACV= {(1500-1500)}0x1= 0

, para el primer caso; y,

IACV= {(5000-1500)0,35}1,2= 1470,

para el segundo caso.

• Pago del Impuesto

Este impuesto será pagado por cada uno de los sujetos pasivos que describe el

segundo artículo innumerado del presente título, en las instituciones financieras

autorizadas para el cobro de dicha imposición, dicho impuesto se pagará antes

de la matriculación de los vehículos, conjuntamente con el impuesto anual sobre

la importación de los vehículos motorizados11. En caso de que el vehículo sea

nuevo, adquirido en una concesionaria, dicha compraventa tendrá reserva de

dominio hasta que el nuevo propietario pague el impuesto correspondiente y allí

podrá entregarlo.

Ahora bien, ¿qué pasa cuando el nuevo vehículo ha sido importado? La ley

indica que en caso de que los vehículos provengan del extranjero, antes de que

pueda ser retirado por aduana, deberá pagarse el impuesto en conjunto con los

11 Este impuesto de liquidación anual se establece sobre la propiedad de los vehículos motorizados

aranceles correspondientes, caso contrario permanecerá en aduana, siempre y

cuando no sea para fines comerciales y de importación de vehículos.

• Interés

El impuesto deberá ser satisfecho en las fechas previstas en el Reglamento de

la Ley12, caso contrario, se impondrán los intereses que establece el Artículo 21

del Código Tributario.

Este interés se calculará de acuerdo con las tasas de interés aplicables a cada

período trimestral que dure la mora por cada mes de retraso sin lugar a

liquidaciones diarias; la fracción de mes se liquidará como mes completo.

(Código Tributario, 2018)

• Responsabilidades Solidarias

Antes de conocer sobre las responsabilidades solidarias existentes dentro de

este impuesto verde, hay que recapitular un poco sobre las obligaciones

solidarias, definición existente en el Código Civil, y que la doctrina explica de la

siguiente forma:

Son obligaciones donde se puede exigir a cualquiera de los deudores satisfaga

toda la obligación; o que, cualquiera de los acreedores puede reclamar la

integridad del crédito. (Jaramillo, 2018)

12Art. xx.- Depósito de las recaudaciones.- Las entidades financieras recaudadoras del

En el derecho civil, las obligaciones solidarias pueden ser exigibles, tanto para

que el acreedor pueda cobrar los haberes a cualquiera de los deudores, o que

cualquiera de los acreedores reclame al deudor la satisfacción o pago total del

crédito o deuda. En derecho tributario, precisamente de nuestro país, existe esta

obligación solidaria (responsabilidad solidaria detalla el último artículo

innumerado del título referente al IACV), la cual va en contra del actual

propietario, por evasión del impuesto.

Cuando una persona adquiere un vehículo, paga normalmente su impuesto

verde en conjunto con las demás obligaciones tributarias y/o aduaneras de ley,

y de repente deja de pagarlo y vende el vehículo a otra persona,

automáticamente dicha persona asume el pago no sólo del impuesto

correspondiente al presente año, sino también de los haberes que se dejó de

pagar y los intereses por mora detallados ya anteriormente. Es decir, el nuevo

propietario no podrá evadir su responsabilidad, pudiendo el SRI emitir auto de

pago en contra de quien lo adquirió, o también de quien vendió el auto, o sea,

que el Servicio de Rentas Internas como acreedor podrá perseguir a los

deudores solidarios (propietario anterior y actual del vehículo) hasta que

cualquiera de los dos satisfaga el pago de los tributos evadidos y vencidos.

VACÍOS LEGALES QUE CONTEMPLA EL IACV

En enero del presente año, el pleno de la Asamblea Nacional tramitó una serie

de vacíos que presenta la Ley de Fomento Ambiental y Reordenamiento

Productivo, más específicamente el Impuesto Ambiental a la Contaminación

Vehicular (IACV), ya que al momento en que se la aprobó, no existió ningún

sin necesidad de modificación alguna. Dicha reforma tributaria, incluyendo el

Impuesto Verde entró en vigor a finales de 2011 por el simple ministerio de la

Ley. Pero, más de siete años después, los legisladores encontraron una serie de

vacíos dentro de la ley, más específicamente la implementación de este

impuesto.

“En los considerandos de la Ley de Fomento Ambiental se anotó que la finalidad

de este tributo no solo era recaudar ingresos para construcción de carreteras,

hospitales o escuelas, sino lograr que los ecuatorianos tengan conductas

ecológicas, sociales y económicas responsables. Pero la norma no incluyó un

artículo específico sobre el destino de los recursos obtenidos.” (Pacheco, 2019)

De hecho, uno de los primeros vacíos que se ha descubierto de la ley, y que en

esa época los legisladores no se habían preocupado de llenar era el destino

donde iban a parar los fondos correspondientes a la recaudación del

“impuesto verde”. En aquel entonces se decía, que la finalidad de que exista

este impuesto, a decir del entonces presidente Rafael Correa y de los miembros

del partido de gobierno (Alianza País), era la construcción de escuelas, colegios,

hospitales y continuar con la obra pública existente en los tiempos de la

“Revolución Ciudadana”, aparte de conseguir que el ciudadano ecuatoriano

tenga una conducta responsable y ecoamigable, debido al calentamiento global,

contaminación ambiental y las catástrofes naturales que cada año se van dando

en el mundo debido al efecto invernadero y la destrucción de la capa de ozono.

El principal problema en aquella época era la falta de un artículo específico que

lo que, durante años los ecuatorianos pagaban sin saber el destino de dichos

valores por concepto de ese tributo.

Hace siete años atrás, Petroecuador afirmaba que la recaudación del IACV

permitía mejorar el octanaje de las gasolinas que se venden en el país, sin

embargo, dichas aseveraciones hoy no han sido confirmadas. Después se dijo

que el cobro de este tributo permitía que el Estado fomente la chatarrización de

los vehículos considerados como antiguos y la renovación del parque automotor.

Hasta ahora tampoco se ha podido confirmar dicho fomento. Durante algunos

años, gasolinas como la Ecopaís y extra subieron a 87 octanos y la Súper a 92,

pero luego de dos años, justificando la recesión económica que vivía el país para

2015 y años siguientes, el Gobierno solicitó que dichas gasolinas dejen de

expenderse en los surtidores para el efecto (con ese octanaje, sino que con dos

puntos menos).

Como se dijo anteriormente, la Asamblea a comienzos de año llegó a debatir

este impuesto, en virtud de que éste se iba a duplicar debido al aumento anual

de los sueldos y salarios (totalmente desproporcionado tomando en cuenta que

el sueldo básico para 2019 es de $394). Pero la causa de dicho vacío legal

(destino de los rubros del Impuesto Verde) es una disposición constitucional,

referente a las facultades del Ejecutivo respecto a la presentación de proyectos

de Ley.

Amparados en la disposición constitucional, los asambleístas aprobaron dicha

ley sin tener en cuenta el vacío que ésta contenía, si bien muchos parlamentarios

coincidían en que al menos el monto del impuesto debía ser revisado, para mayo

forma de derogarlo con la justificación de que no ha existido objetivo principal

para su uso, sino que fue una carga económica para el país, sobre todo para los

propietarios de vehículos antiguos, y muchos con el pasar del tiempo han

pospuesto incluso el pago de dichos impuestos, ante la expectativa del jefe de

Estado de utilizar alternativas que puedan coadyuvar al ecosistema ecuatoriano,

además que el país se encuentra en tiempo de recesión y muchas personas,

ante el excesivo impuesto, se han visto en la imperiosa necesidad de vender sus

vehículos debido a que no pueden sufragar dicho gasto.

DERECHO COMPARADO

Aplicación del “Impuesto Verde” en Colombia

A partir del año 2017 la República de Colombia también experimentaría un

proceso de reforma tributaria similar al ecuatoriano, con la principal diferencia de

que dicho impuesto iría a las emisiones de carbono resultantes a partir de la

extracción de combustibles fósiles y no directamente a los automóviles.

Dentro de la reforma al Estatuto Tributario, se estableció dicho impuesto al

carbono, como un gravamen que recae sobre el contenido de carbono de todos los

combustibles fósiles, incluyendo los derivados de petróleo y los tipos de gas fósil

que se usen para cumplir fines energéticos para combustión. (Red Jurista, 2017)

La reforma tributaria aprobada a finales de 2016 establecía un “impuesto verde”

con la finalidad de lograr una “Colombia Sostenible” y también emprender una

lucha contra el cambio climático, dicha recaudación del impuesto iría al Fondo para

la Sostenibilidad Ambiental y Desarrollo Rural sostenible de las Zonas afectadas

preservación del ambiente y mantenimiento de las zonas hídricas existentes en

Colombia a la fecha. La generación de dicho impuesto saldría en varias etapas:

• En la venta, retiro o importación de combustibles fósiles, para consumo

propio o importación para la venta, en cualquiera de las etapas que ocurra

primero, se hará el cobro del impuesto.

• En el caso de los derivados del petróleo y del gas, será en las ventas

realizadas por los productores en la fecha de emisión de la factura.

• En los retiros e importaciones, a la fecha de nacionalización del petróleo.

Dicho impuesto lo podemos encontrar en el artículo 221 de la Ley No. 1819, que

entró en vigor el 29 de diciembre de 2016, referente a la reforma tributaria

colombiana impulsada por el gobierno, cuyas generalidades son las siguientes:

Artículo 221. Impuesto al carbono. El Impuesto al carbono es un gravamen que

recae sobre el contenido de carbono de todos los combustibles fósiles,

incluyendo todos los derivados de petróleo y todos los tipos de gas fósil que sean

usados con fines energéticos, siempre que sean usados para combustión.

(Diario Oficial, 2016)

Dentro del mismo artículo, se especifica quiénes son los sujetos pasivos de dicha

obligación tributaria, los cuales ya fueron explicados anteriormente, estos son:

los consumidores, productores e importadores de combustibles que generen

carbono, exceptuando a los contribuyentes que certifiquen usar el carbono

En el artículo 222 se establece la tarifa que deberá tomarse en cuenta para el

pago de dicho impuesto, que se hará según la cantidad en kilogramos de CO2

que se haya utilizado en la emisión de combustibles por unidad energética o

Terabytes, acorde al volumen o peso del combustible. El valor base del impuesto

es de 15000 pesos colombianos13, valor modificable si tomamos en cuenta los

siguientes aspectos:

Combustible Fósil Unidad Tarifa/Unidad

Gas Natural Metro Cúbico $ 29

Gas licuado de Petróleo Galón $ 95

Gasolina Galón $ 135

Kerosene y Jet Fuel Galón $ 148

ACPM Galón $ 152

Fuel Oil Galón $ 177

Tabla No. 3: Base imponible y tarifa para cálculo del Impuesto verde en

Colombia.

Es decir, tomando en cuenta la tarifa base para iniciar el cobro del impuesto

verde, el uso de 3 m3 de gas natural, el valor a pagar es de $15.087 pesos, en

cambio, si un automóvil usa 2 galones de gasolina, pagará un total de $15.270

pesos, únicamente en base a la tarifa del presente recuadro. Dicho impuesto

corresponde a la DIAN14 su recaudación y administración, previo a ser distribuido

al fondo “Por una Colombia sostenible15”, dicho pago se lo hará en la forma que

señale el Gobierno colombiano, aunque hay que tomar en cuenta los factores de

ajuste en que se basa este impuesto:

• Dicho impuesto porcentual es deducible del impuesto a la renta como

mayor valor del costo del bien, conforme al artículo 107 del Estatuto

Tributario16.

• El alcohol carburante para la elaboración de los combustibles, así como

los derivados orgánicos y naturales no son susceptibles dl pago de estos

impuestos, debido a su carácter de biodegradables.

• En los departamentos amazónicos de Colombia no se cobreará este

impuesto al carbono.

• Los combustibles a los que se refieren al impuesto, no lo causarán en

caso de exportación.

• Tampoco se cobrará el impuesto en caso de que se venda diésel marino

y demás combustibles que se transporten en barcos internacionales.

Dicho esto, es necesario realizar algunas comparaciones entre el Impuesto

verde colombiano y el nuestro, tomando en cuenta que la finalidad de ambos

impuestos es lograr conductas eco amigables en los ciudadanos de ambos

14 Dirección de Impuestos y Aduanas Nacionales de Colombia, ente encargado de las arcas fiscales en

ese país.

países, pero cada una tiene sus propias características, las cuales serán

resumidas en el presente cuadro comparativo:

Entidad que

Si bien el alcance de la implementación de este impuesto es lograr una conducta

ecológica amigable con el medio ambiente, en la actualidad dicho cobro

podríamos considerarlo excesivo tomando en cuenta que no se han logrado los

resultados esperados, puesto que a pesar de que han transcurrido más de siete

años y medio desde su implementación, sigue habiendo contaminación. El

artículo innumerado 1 referente a este impuesto dice lo siguiente:

“Art. xxx.-Objeto Imponible.- Créase el Impuesto Ambiental a la

Contaminación Vehicular (IACV) que grava la contaminación del ambiente

producida por el uso de vehículos motorizados de transporte terrestre.”

(Asamblea Nacional, 2011)

El objeto principal era gravar la contaminación y/o polución del ambiente de los

vehículos de transporte terrestre, debido al calentamiento global y efecto

invernadero, a fin de lograr conductas amigables con el medio ambiental, aunque

final de dicho impuesto, nunca se supo a donde iba el impuesto, a decir de ciertos

analistas políticos, el dinero de las recaudaciones iba a las arcas del partido de

gobierno (Alianza País), ya que en ese entonces estaba latente la polémica por

el caso en el que intervino el entonces presidente de la república, Rafael Correa

en contra del Diario El Universo y además, por la promoción de las obras

realizadas por el régimen correísta en favor del país.

Lo que, si se ha logrado, a decir mismo de ciertas personas dueñas y

trabajadoras de concesionarias de vehículos, es reducir la venta e importación

Cuadro No. 1: ESQUEMA CONCEPTUAL DEL IACV

IMPUESTO AMBIENTAL A LA CONTAMINACIÓN

VEHICULAR

S. ACTIVO: Estado ecuatoriano

(SRI)

Base Imponible: Cilindraje Tarifa: 0 a 35 ctvs.

Factor de Ajuste: Inflación Nacional

S. PASIVO (Propietarios de

vehículos)

Sujeto al pago de intereses y exenciones

EL IMPUESTO AMBIENTAL O “VERDE” EN LA ACTUALIDAD

Proceso de Derogación del Impuesto Verde

En el año 2019, con el aumento del sueldo básico a $394, han aumentado ciertos

impuestos y multas, entre ellos este impuesto, justo para ello, hubo debate en la

Asamblea Nacional, puesto que existían vacíos legales, como por ejemplo, el

destino de la recaudación de ese impuesto verde. Mucha gente, sobre todo los

propietarios de vehículos motorizados, no sabía cómo sufragar estos gastos,

puesto que los valores aumentaban conforme al factor de ajuste (inflación) que

manda la norma, incrementándose con el tiempo avisos de venta de vehículos,

compra de autos nuevos, entre otras situaciones. El ecuatoriano promedio, de

clase media con posibilidad de adquirir un vehículo motorizado, estaba obligado

a dispensar gastos cada vez mayores, puesto que, sumado a la revisión

vehicular y matrícula, se debía pagar el impuesto anual a los vehículos e

impuesto verde, generando gastos cada vez más alto, mayor aún si el vehículo

era antiguo.

La Asamblea Nacional estaba planificando revisar el monto de impuesto, debido

al aumento progresivo de los impuestos verdes, pero el presidente Moreno

planificaba la eliminación de dicho tributo, debido a que estuvo considerado

como una especie de carga económica para la población que, en tiempos de

crisis, se estaba quedando sin dinero, precisamente por las medidas económicas

y reformas del gobierno en complicidad con el Legislativo. Hasta antes de la

eliminación de este, alrededor de 3 millones de ecuatorianos paga dicho

impuesto, y mucha gente tenía quejas sobre este sistema.

“Durante el discurso del Informe a la Nación este 24 de mayo de 2019, el

impuesto verde". El 'impuesto verde' o impuesto ambiental fue parte de la Ley de

Fomento Ambiental remitida por el Ejecutivo en el 2011 con carácter de

económico urgente y en 2012 entró en vigor.

El tributo debía ser pagado por todos los propietarios de vehículos con cilindraje

mayor a los 2 500 centímetros cúbicos y más de cinco años de antigüedad. La

finalidad del 'impuesto verde' era recaudar ingresos para la construcción de

carreteras, hospitales o escuelas y también incentivar a los ecuatorianos a tener

conductas ecológicas, sociales y económicas responsables.

Sin embargo, la norma no contaba con un artículo específico sobre el destino de

los recursos obtenidos por el tributo.”17

En el segundo informe de Gobierno, el presidente de la república proponía la

eliminación de este impuesto, a decir del primer mandatario “mal llamado verde”,

debido a que durante este tiempo, aproximadamente siete años, había sido una

carga económica para el país, ya que no existía un artículo específico que

permita que los ingresos por concepto del tributo pasen al cuidado de la

naturaleza, sino que se iba a destinar estas recaudaciones a obras en salud

(construcción de hospitales, clínicas móviles, insumos médicos, entre otros

insumos18). Si bien se han construido muchos hospitales en el país, y se han

realizado muchas obras, a siete años y medio de su implementación, no ha

habido reducción alguna en las emisiones de CO2 y demás contaminantes.

Entre tanto, el gobierno está ideando soluciones para poder eliminar el impuesto

verde y obtener otros modos de financiamiento y lograr una educación ambiental

en la ciudadanía ecuatoriana, hay quienes defienden su existencia y su forma de

17https://www.elcomercio.com/actualidad/presidente-moreno-informe-nacion-ecuador.html

18 Se ha hablado de supuestos sobreprecios en las obras inauguradas y construidas durante el gobierno