UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TRABAJO DE TITULACIÓN PRESENTADO COMO REQUISITO PARA

OPTAR POR EL TÍTULO DE INGENIERO EN GESTIÓN EMPRESARIAL

TEMA:

“LA BILLETERA MÓVIL Y SU IMPACTO EN EL SECTOR COMERCIAL EN LA

CIUDAD DE GUAYAQUIL, 2016”

AUTORES:

NAVARRO CEVALLOS SANDRA MICHELLE

VERA ESPINOZA FABIÁN SALOMÓN

TUTOR:

ECO. MICHEL MOGOLLÓN CLAUDETT, MBA.

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

Ficha de registro de trabajo de titulación

TÍTULO Y SUBTÍTULO: La billetera móvil y su impacto en el sector comercial en la ciudad de Guayaquil, 2016

AUTORES:

Navarro Cevallos Sandra Michelle Vera Espinoza Fabián Salomón

TUTOR:

ECO. MICHEL MOGOLLÓN CLAUDETT, MBA. REVISOR:

FECHA DE PUBLICACIÓN: No. DE PÁGS.: 84 TÍTULO OBTENIDO: INGENIERO EN GESTIÓN EMPRESARIAL ÁREAS TEMÁTICAS:

Desarrollo local y emprendimiento socio económico sostenible y sustentable

PALABRAS CLAVE: Billetera móvil, sector comercial de Guayaquil, medios de pago

RESUMEN: El crecimiento del dinero electrónico ha sido de nueve veces desde que comenzó a funcionar, sin embargo sigue siendo marginal con carácter incipiente como medio de pago, a pesar de que la inclusión financiera es una necesidad creciente como lo indica el Banco Mundial en su Reporte de Desarrollo Financiero del 2014 sobre inclusión financiera. En éste reporte se indica que por lo menos un 50% de la población mundial –sobre todo en los países en vías de desarrollo– no tiene acceso a sistemas bancarios formales. En cinco años la meta oficial es de 4 millones de usuarios y un promedio de $20 cargados en los celulares

No. DE REGISTRO (en base de datos): No. DE CLASIFICACIÓN: DIRECCIÓN URL (trabajo de titulación en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES Teléfono: 0960920912

E-mail:

[email protected]; [email protected] CONTACTO EN LA INSTITUCIÓN: Nombre: Secretaría de la Facultad

Teléfono: (03)2848487 Ext. 123 E-mail: [email protected]

Certificado del tutor

En mi calidad de tutor de trabajo de titulación, nombrado por el Decano de la Facultad de

Ciencias Administrativas de la Universidad de Guayaquil, certifico:

Que he analizado el trabajo de investigación presentado por Navarro Cevallos Sandra

Michelle y Vera Espinoza Fabián Salomón, como requisito previo para optar por el grado de

Ingenieros en Gestión Empresarial, cuya temática es:

La billetera móvil y su impacto en el sector comercial en la ciudad de Guayaquil,

2016.

Considerándolo aprobado en su totalidad.

Guayaquil, Enero del 2018

Eco. Michel Mogollón Claudett, MBA.

Certificación antiplagio.

https://secure.urkund.com/view/33486333-441703-441319#DcQxDoAgEADBv1BvDMchHH7FWBiihkIaSuPfdYp53D3csnoECYgiEUlIRoyAon9KZCaRMcqGG+3q7Wx17/Vwi598Lj6GZBpMrKT3Aw==

Certificación antiplagio.

En mi calidad de tutor de trabajo de titulación, nombrado por el Decano de la Facultad de

Ciencias Administrativas de la Universidad de Guayaquil, con respecto al trabajo de

investigación presentado por Navarro Cevallos Sandra Michelle y Vera Espinoza Fabián

Salomón, como requisito previo para optar por el grado de Ingenieros en Gestión Empresarial,

cuya temática es:

La billetera móvil y su impacto en el sector comercial en la ciudad de Guayaquil,

2016.

Certifico haber revisado el informe arrojado por el software antiplagio “URKUND”, el

cual dio un resultado del 8% de coincidencias, y que las fuentes utilizadas detectadas por el

mismo en el trabajo en mención se encuentran debidamente citadas de acuerdo a las normas

APA vigentes, por lo que el presente trabajo de titulación es de su total autoría.

Guayaquil, Enero del 2018

Eco. Michel Mogollón Claudett, MBA.

Renuncia a derecho de autoría

Nosotros, Navarro Cevallos Sandra Michelle y Vera Espinoza Fabián Salomón, renunciamos

a nuestros derechos de autoría del proyecto de grado denominado:

La billetera móvil y su impacto en el sector comercial en la ciudad de Guayaquil,

2016.

Derechos de autoría que renunciamos a favor de la universidad de Guayaquil, para que haga

uso como a bien tenga.

Guayaquil, Enero del 2018

Los autores

Navarro Cevallos Sandra Michelle

Dedicatoria

A DIOS, tu amor y bondad no tienen fin; me permites sonreír ante todos mis logros que son

resultado de tu ayuda, y cuando caigo y me pones a prueba, aprendo de mis errores. Este trabajo

de tesis ha sido una gran bendición y te lo agradezco, no cesan mis ganas de decir que es gracias a

ti que esta meta está cumplida.

A mi Madre Sandra, por estar presente no solo en esta etapa tan importante de mi vida, sino

en todo momento. Su esfuerzo es impresionante y su amor para mi es invaluable, me ha

proporcionado todo y cada cosa que he necesitado. Sus enseñanzas las aplico cada día; su apoyo

incondicional fue fundamental para la culminación de mi tesis.

A mi Esposo Fabián, por sus palabras y confianza, por su amor y brindarme el tiempo

necesario para realizarme profesionalmente

A mi Hija Fabiana, posiblemente en este momento no entiendas mis palabras, pero para

cuando seas capaz, quiero que te des cuenta de que lo significas para mí. Eres la razón de que me

levante cada día a esforzarme por el presente y el mañana,

Dedicatoria

A DIOS

Por haberme permitido llegar hasta este punto y darme sabiduría para enfrentar el día a día

y lograr mis objetivos, además de su infinita bondad y amor.

A MIS PADRES

Por su apoyo en todo momento, por sus consejos y la motivación constante que me ha

permitido ser una persona de bien.

A MI SUEGRA

Por su apoyo incondicional durante todo este proyecto de tesis.

A MI ESPOSA

Quien ha estado conmigo ayudándome, regañándome y sobre todo amándome y siendo

paciente, muy paciente conmigo a pesar de no ser de sus mayores virtudes la paciencia.

A MIS HIJAS

La más grande de las motivaciones.

A MIS FAMILIARES Y AMIGOS

Gracias a sus consejos y apoyo durante el desarrollo de mi carrera, ahora puedo decir que lo

logré.

Agradecimiento

Queremos agradecer primero a DIOS porque nos dio el don de la perseverancia para alcanzar

nuestra meta.

A la UNIVERSIDAD que nos abrió sus puertas para ser mejores personas y excelentes

profesionales.

Un especial agradecimiento a nuestro tutor de tesis Eco. Michel Mogollón Claudett, MBA.,

por sus sabios conocimientos, su mística profesional y sobre todo por su inestimable apoyo durante

este proyecto de tesis.

A nuestros familiares y amigos que compartieron con nosotros año a año de esta carrera

universitaria.

Sandra Michelle Navarro Cevallos

Resumen

La modalidad de pago en las MIPYMES comerciales del Ecuador generalmente consiste

en el uso de dinero en efectivo, aunque en las principales ciudades y menor proporción también

se usan mecanismos electrónicos cancelar a través del uso de tarjetas de crédito y de débito; estos

mecanismos electrónicos de cobro generalmente no siempre se encuentran disponibles debido a

varias razones, entre las que se destaca el poco uso que los consumidores hacen de estos

mecanismos, sumado a los costos operativos que implican para los administradores de los locales

y la escasa cobertura de internet existente en muchos sectores de Guayaquil; el crecimiento del

dinero electrónico ha sido de nueve veces desde que comenzó a funcionar, sin embargo sigue

siendo marginal con carácter incipiente como medio de pago, a pesar de que la inclusión

financiera es una necesidad creciente como lo indica el Banco Mundial en su Reporte de

Desarrollo Financiero del 2014 sobre inclusión financiera. En éste reporte se indica que por lo

menos un 50% de la población mundial –sobre todo en los países en vías de desarrollo– no tiene

acceso a sistemas bancarios formales. En cinco años la meta oficial es de 4 millones de usuarios

y un promedio de $20 cargados en los celulares; otro de los grupos objetivos al que apunto el

Gobierno en su programa de cobertura del dinero electrónico son los transportistas, debido al

consumo masivo de sus servicios, que alcanzan a la gran mayoría de la población. Con estos

antecedentes, se considera pertinente analizar el impacto que ha alcanzado el medio de pago

denominado “billetera móvil” en las transacciones llevadas a cabo por el sector comercial de la

ciudad de Guayaquil en el período fiscal correspondiente al año 2016, para en base a éste,

considerar las acciones que permitan su consolidación en el futro.

Abstract

The modality of payment in the commercial MIPYMES of Ecuador generally consists of

the use of cash, although in the main cities and smaller proportion electronic mechanisms are

also used to cancel through the use of credit and debit cards; These electronic collection

mechanisms are usually not always available due to several reasons, among which the little use

that consumers make of these mechanisms, added to the operating costs they imply for the

administrators of the premises and the scarce coverage of existing internet in many sectors of

Guayaquil; the growth of electronic money has been nine times since it began to operate, but it is

still marginal as a means of payment, despite the fact that financial inclusion is a growing need

as indicated by the World Bank in its Report of Financial Development of 2014 on financial

inclusion. This report indicates that at least 50% of the world's population - especially in

developing countries - does not have access to formal banking systems. In five years the official

goal is 4 million users and an average of $ 20 charged on cell phones; are the carriers, due to the

massive consumption of their services, which reach the vast majority of the population. With this

background, it is considered pertinent to analyze the impact that the means of payment

denominated "mobile wallet" has reached in the transactions carried out by the commercial

sector of the city of Guayaquil in the fiscal year corresponding to the year 2016, based on This

one, consider the actions that allow its consolidation in the future.

Índice de contenidos

Ficha de registro de trabajo de titulación ... ii

Certificado del tutor ... iii

Certificación antiplagio. ... iv

Certificación antiplagio. ... v

Renuncia a derecho de autoría ... vi

Navarro Cevallos Sandra Michelle ... vi

Vera Espinoza Fabián Salomón ... vi

Dedicatoria ... vii

1.1. Planteamiento del problema ... 5

1.2. Delimitación del problema ... 6

1.3. Fundamentación teórica metodológica ... 8

1.4. Formulación y sistematización del problema ... 10

1.4.1. Pregunta científica ... 10

1.5. Planteamiento de objetivos ... 11

1.5.1. Objetivo general ... 11

1.5.2. Objetivos específicos ... 11

1.6. Hipótesis de la investigación ... 12

1.6.1 Hipótesis General ... 12

1.6.2 Hipótesis Nula ... 12

1.6.3 Variables de la investigación ... 12

1.7. Matriz de consistencia de la investigación ... 13

Capítulo II ... 15

Marco teórico ... 15

2.1 Teorías generales y paradigmas vigentes ... 15

2.1.1 Teorías económicas ... 15

2.1.2 Teorías financieras ... 17

2.2 Teorías sustantivas ... 19

2.2.1 Sector comercial en el Ecuador ... 19

2.2.2 Dinero electrónico ... 22

2.2.3 Situación del dinero electrónico ... 23

2.3 Referentes empíricos ... 25

2.4 Marco conceptual ... 27

2.5 Marco legal ... 30

2.5.1 Regulaciones y normativas ... 30

Capítulo III ... 33

Marco Metodológico ... 33

3.2.1. La observación científica ... 35

3.2.3. La encuesta ... 44

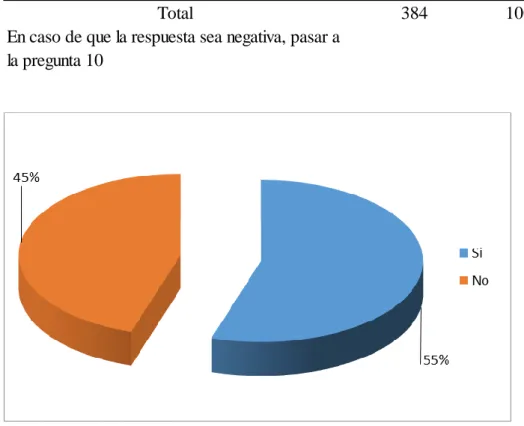

3.3. Análisis de los resultados ... 63

Capítulo IV ... 65

La Propuesta ... 65

4.1 Antecedentes de la propuesta ... 65

4.2 Justificación de la propuesta ... 66

4.3 Objetivos de la propuesta ... 67

4.3.1 Objetivo general ... 67

4.3.2 Objetivos específicos ... 67

4.4 Análisis de la propuesta ... 68

4.4.1 Análisis del entorno Político, Económico, Social, Tecnológico, Ecológico y Legal (PESTEL) ... 68

4.4.2 Análisis del microambiente mediante fortalezas, oportunidades, debilidades y amenazas (FODA) ... 71

4.6 Análisis por parroquia ... 73

Conclusiones ... 76

Recomendaciones ... 79

Referencias ... 80

Indice de Figuras

Figura 1.1. Mapa de la ciudad de Guayaquil ... 7

Figura 1. Empresas ecuatorianas por sector económico 2016 ... 16

Figura 3.1. Gráfico de pastel. Género ... 46

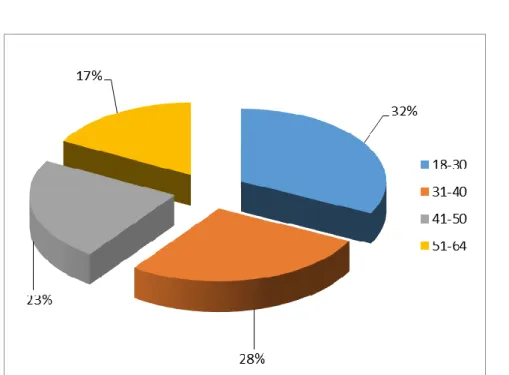

Figura 3.2. Gráfico de pastel. Edad ... 47

Figura 3.3. Gráfico de pastel. Estudios ... 48

Figura 3.4. Gráfico de pastel. Lugar usual de compras ... 49

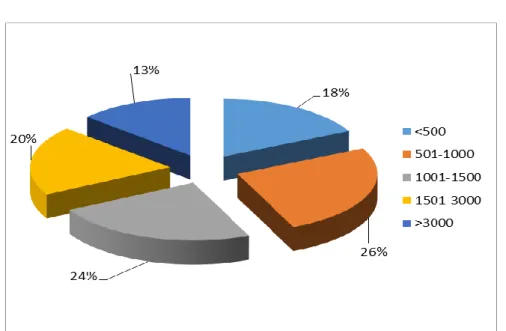

Figura 3.5. Gráfico de pastel. Ingresos ... 50

Figura 3.6. Gráfico de pastel. Perfil socioeconómico ... 51

Figura 3.7. Gráfico de pastel. ... 52

Figura 3.8. Gráfico de pastel. ... 53

Figura 3.9. Gráfico de pastel. ... 54

Figura 3.10. Gráfico de pastel. ... 55

Figura 3.11. Gráfico de pastel. ... 56

Figura 3.12. Gráfico de pastel. ... 57

Figura 3.13. Gráfico de pastel. ... 58

Figura 3.14. Gráfico de pastel. ... 59

Figura 3.15. Gráfico de pastel. ... 60

Figura 3.16. Gráfico de pastel. ... 61

Figura 3.17. Gráfico de pastel. ... 62

Figura 4.1. Sud América y El Caribe con mayor cantidad global de cuentas de dinero móvil. .. 68

Indice de Tablas

Tabla 1.1. Cronograma de actividades. ... 8

Tabla 3.1. Tabla de frecuencia. Género ... 46

Tabla 3.2. Tabla de frecuencia. Edad ... 47

Tabla 3.3. Tabla de frecuencia. Estudios ... 48

Tabla 3.4. Tabla de frecuencia. Lugar usual de compras ... 49

Tabla 3.5. Tabla de frecuencia. Ingresos ... 50

Tabla 3.6. Tabla de frecuencia. Perfil socioeconómico ... 51

Tabla 3.7. Tabla de frecuencia. ... 52

Tabla 3.8. Tabla de frecuencia. ... 53

Tabla 3.9. Tabla de frecuencia. ... 54

Tabla 3.10. Tabla de frecuencia. ... 55

Tabla 3.11. Tabla de frecuencia. ... 56

Tabla 3.12. Tabla de frecuencia. ... 57

Tabla 3.13. Tabla de frecuencia. ... 58

Tabla 3.14. Tabla de frecuencia. ... 59

Tabla 3.15. Tabla de frecuencia. ... 60

Tabla 3.16. Tabla de frecuencia. ... 61

Tabla 3.17. Tabla de frecuencia. ... 62

Índice de apéndices

Apéndice A. Oficio de asignación de tutor

Apéndice B. Evaluación de la propuesta de trabajo de titulación (Anexo 1)

Apéndice C. Acuerdo del plan de tutorías (Anexo 2)

Apéndice D. Cronograma de tutorías (Anexo 3)

Apéndice E. Imágenes de los autores conduciendo los estudios de campo (encuestas)

Apéndice F. Anexo 4

Apéndice G. Anexo 5

Apéndice H. Anexo 6

Apéndice I. Anexo 7

Introducción

Para entender el funcionamiento del sistema de dinero electrónico propuesto por el Banco

Central del Ecuador, es necesario desarrollar el concepto de dinero. A través de la historia desde

las más incipientes formas del comercio el ser humano ha buscado constantemente nuevas

formas y mecanismos para facilitar el comercio. Es así como surge el dinero para cumplir

funciones específicas, cada una de las cuales contribuye a superar alguna de las dificultades del

trueque directo que se generaban en el comercio de mercancías. El Banco Central de Bolivia

(2012), define al dinero como un activo ampliamente utilizado en las economías modernas para

realizar transacciones. Su evolución viene desde el llamado dinero mercancía (dinero con valor

intrínseco como monedas acuñadas en oro o en otros metales preciosos) hasta lo que actualmente

es el dinero fiduciario que en su forma más representativa es el dinero en efectivo conformado

por billetes y monedas.

Un bien debe cumplir 3 funciones para ser considerado como dinero (Cole, 2014):

a). Medio de intercambio: Esta función es satisfecha por cualquier cosa que generalmente

aceptada en el intercambio de bienes y servicios. De hecho, esta es la única forma en que

se puede definir el término “dinero”: el dinero es el medio de intercambio generalmente

aceptado, y cualquier cosa que la mayoría de la gente está dispuesta a aceptar a cambio

de bienes y servicios será “dinero.”

b). Unidad de cuenta: La unidad monetaria generalmente sirve como la unidad en

términos de la cual se expresan los valores de los demás bienes y servicios, y también es la

unidad usada para medir y comparar la riqueza. El dinero, en otras palabras, es el

“común denominador” que se utiliza para comparar los valores relativos de la

c). Reserva de poder adquisitivo. El dinero también es usado como reserva de poder

adquisitivo, función que también se deriva de su uso como medio de intercambio

generalmente aceptado. Al retener dinero, el individuo está de hecho reteniendo una cierta

cantidad de poder adquisitivo generalizado del que puede disponer para comprar las

cosas que desee cuando así lo desee, ya que sabe que será siempre aceptado en la compra

de bienes y servicios.

El desarrollo del internet y el avance tecnológico crearon nuevas formas y canales de

comercio. Esto exige que se desarrollen mecanismos de pago mejor adaptados para la liquidación

de transacciones en la red, toda vez que esta apertura ha sido posible a costa del sacrificio de la

seguridad que suministraban los circuitos. En este contexto, aparece el dinero electrónico como

el medio de pago más avanzado y que permite que el usuario realice transacciones a través de

dispositivos móviles como medios de pago, sin llevar efectivo. (Jaime, 2014)

Situación del dinero electrónico en el Ecuador

El dinero electrónico tiene su punto de partida en el Ecuador con la Resolución No.

005-2014-M de la Junta de Regulación Monetaria y Financiera. En ella, se define el dinero

electrónico como el medio de pago electrónico, gestionado privativamente por el BCE,

denominado en dólares de los Estados Unidos de América de conformidad con lo establecido en

el Código Orgánico Monetario y Financiero, que se intercambia únicamente a través de

dispositivos electrónicos, móviles, electromecánicos, fijos, tarjetas inteligentes, computadoras y

otros, producto del avance tecnológico. Es que el Gobierno ha resuelto impulsar muy

mejoró las tarifas de pago a los macro agentes, permitió el pago de impuestos y se encuentra en

estudio un subsidio de la gasolina con dinero electrónico. (El Universo, 2016)

De hecho, el crecimiento del dinero electrónico ha sido de nueve veces desde que comenzó

a funcionar, sin embargo sigue siendo marginal. Para noviembre de 2014 el monto en

circulación era de US$75.326 y al 15 de enero de 2016 ascendió a US$763.203, esto es el

0,002% del circulante de la economía, lo que refleja su carácter incipiente como medio de pago.

(El Universo, 2016). Es que la inclusión financiera es una necesidad creciente. Así lo indica el

Banco Mundial en su Reporte de Desarrollo Financiero del 2014 sobre inclusión financiera. En

el indica que por lo menos un 50% de la población mundial –sobre todo en los países en vías de

desarrollo– no tiene acceso a sistemas bancarios formales. (Banco Central del Ecuador, 2016)

De ahí el interés de las autoridades gubernamentales por lograr mayor penetración del

dinero electrónico. En el Ecuador se estima que un 40% de la Población Económicamente Activa

no participa en ninguna forma del sistema financiero nacional. (dineroelectronico.ec, 2016).

Ante esta realidad la respuesta que ofrece el BCE es el Sistema de Dinero Electrónico, buscando

de esta manera una estrategia que mejore los niveles de inclusión financiera de la población con

limitado acceso a medios de pago. (Grijalva, 2014). El mayor problema de acceso al crédito se

da en los jóvenes y debido a la modalidad del sistema, se espera que la mayoría de usuarios sean

justamente ellos. De esta manera, se posibilitará el incorporarlos a la economía formal, a través

de la generación y recopilación de información de los no bancarizados.

Existen varios beneficios que genera el dinero electrónico en el campo de la inclusión

financiera. El primero de ellos es la posibilidad de utilizarlo como instrumento para la lucha

contra la pobreza. De acuerdo a las estimaciones del BCE, la pobreza se reduce en un 0,34%,

bancarización. Otro beneficio es que permitirá al gobierno dirigir recursos adecuadamente hacia

los estratos más pobres de la población y constatar el uso que se le da a los mismos. Por último,

dada la facilidad y sencillez de los pagos, se espera se generen negocios más inclusivos, dando

mayor acceso a oportunidades a los emprendedores de sectores populares. (Valencia, 2014). El

Gobierno se encuentra empeñado en impulsar este medio de pago como un instrumento para la

inclusión financiera. Para ello, mejoró las tarifas de pago a los macro agentes, anunció que se

podrán pagar impuestos y piensa en un plan para el subsidio de la gasolina con dinero

electrónico. En cinco años la meta oficial es de 4 millones de usuarios y un promedio de $20

cargados en los celulares. (El Universo, 2016). Otro de los grupos objetivos al que apunto el

Gobierno en su programa de cobertura del dinero electrónico son los transportistas. El Banco

Central informó en mayo del 2015 que 900 transportistas de Guayas, Riobamba, Machala, Quito

y Manta habían recibido el kit informativo de dinero electrónico. En Loja arrancó en diciembre

Capítulo I

1.1. Planteamiento del problema

La modalidad de pago en las MIPYMES comerciales del Ecuador generalmente consiste

en el uso de dinero en efectivo, aunque en las principales ciudades y menor proporción también

se usan mecanismos electrónicos cancelar a través del uso de tarjetas de crédito y de débito; estos

mecanismos electrónicos de cobro generalmente no siempre se encuentran disponibles debido a

varias razones, entre las que se destaca el poco uso que los consumidores hacen de estos

mecanismos, sumado a los costos operativos que implican para los administradores de los locales

y la escasa cobertura de internet existente en muchos sectores de Guayaquil.

A pesar de estos antecedentes, con la vigencia de la nueva ley solidaria y de

corresponsabilidad ciudadana por las afectaciones del terremoto de 16 de abril de 2016 que

aplica una devolución del parcial del IVA en los consumos cancelados a través de la modalidad

de billetera móvil, se estima que amplios sectores de los consumidores implementen estos

mecanismo de pago para aprovechar sus ventajas, por lo que la aplicación de los mecanismos de

cobro por parte de los administradores de los comercios se vuelve aconsejable ya que los

consumidores tenderán a buscar locales comerciales que satisfagan sus requerimientos.

En este escenario, se estima necesario el análisis del impacto de la implementación del

dinero electrónico en organizaciones como las MIPYMES comerciales en el año 2016, que

individualmente por su tamaño y volumen transaccional no suelen emplear las herramientas

tecnológicas más modernas pero que como sector económico son de suma importancia, y en una

localidad como el cantón Guayaquil, que es el corazón comercial de la provincia del Guayas, y

1.2. Delimitación del problema

La delimitación del problema es una etapa importante dentro del proceso investigativo, ya

que define el radio de impacto del proyecto, tanto en términos temporales como espaciales, lo

cual es necesario para ajustar los procedimientos y procesos para que sean ajustados a esta

realidad.

En términos de delimitación espacial o geográfica, esta se refiere a la ciudad de Guayaquil,

puerto principal y capital económica del Ecuador. Si bien es cierto se plantea el análisis en

función de toda la urbe, los puntos más relevantes a ser considerados serán las áreas de mayor

impacto comercial, entre las que se destacan el casco comercial en el centro de la ciudad, los

locales comerciales del sector de la Bahía, y los principales centros comerciales, tomando en

cuenta que la cultura de compras en los “malls” se encuentra profundamente arraigada en la

cultura popular porteña.

Los centros comerciales se encuentran ubicados en todos los sectores de la ciudad, y tienen

una oferta de múltiples bienes y servicios, entre los que se destacan las áreas denominadas

“patios de comidas”, en las que múltiples restaurantes y cafeterías ofrecen sus productos en un

área climatizada y con servicio de internet gratuito. Este ambiente atrae importantes volúmenes

de clientes, quienes han generado hábitos de asistencia a estos locales, y donde en su gran

mayoría realiza sus compras

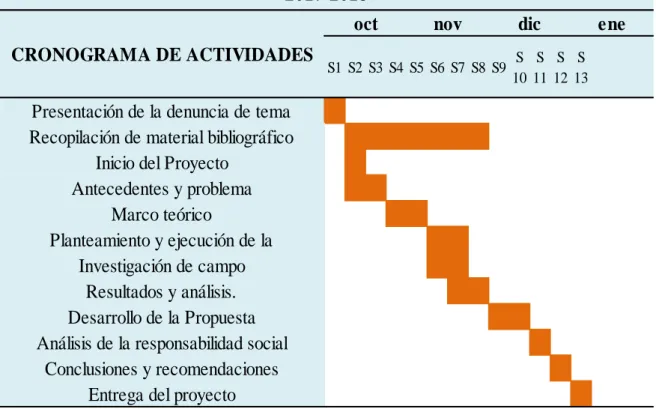

A continuación, se presenta el gráfico con información demográfica relevante de la ciudad

Figura 1.1. Mapa de la ciudad de Guayaquil

Fuente: INEC

En lo referente a la delimitación temporal, esta se refiere al marco de tiempo en el que los

diferentes procesos deberán ser conducidos y culminados; esto se refiere a la presentación de la

denuncia del tema, al desarrollo de la investigación propiamente dicha, y a la subsiguiente

recomendaciones pertinentes. El detalle de estos procesos, así como las fechas en los que se

deben realizar, se muestra en el siguiente Diagrama de Gantt.

Tabla 1.1. Cronograma de actividades.

1.3. Fundamentación teórica metodológica

El dinero a través del tiempo ha experimentado una constante evolución en su forma de

representación; este medio de pago, acumulación de riquezas y medida de valor económico ha

sido representado a través del tiempo por monedas acuñadas en diferentes materiales, por

metales preciosos, por papel moneda, y desde la segunda mitad del siglo XX fue aceptado como

dinero plástico a través de las tarjetas de crédito. A partir de la década de los 1990s, y con el

desarrollo e implementación de la tecnología informática digital y el internet, el dinero adquirió

S1 S2 S3 S4 S5 S6 S7 S8 S9 S

Presentación de la denuncia de tema Recopilación de material bibliográfico

Inicio del Proyecto Antecedentes y problema

Marco teórico

un nuevo canal transaccional, que es el del dinero electrónico; esta categoría de presentación del

dinero abarca varias sub categorías, como son la de los giros, transferencias, pagos electrónicos y

tarjetas de débito entre otros, que permiten realizar transacciones económicas a través de

dispositivos electrónicos empleando cualquier denominación escogida por las partes y que se

encuentre habilitada por el sistema (dólares, euros, pesos, entre otros) sin que se requiera la

presencia física de los montos estipulados para el pago.

Más recientemente, dentro de la categoría del dinero electrónico se ha desarrollado a nivel

mundial un nuevo formato, el cual ha sido denominado billetera móvil (e-wallet), y que en

Latinoamérica se encuentra ya en uso, destacándose los casos de Brasil, México Argentina y

Perú. Este formato propone la apertura de cuentas de dinero electrónico en instituciones del

sistema financiero, en las que se canjea el dinero físico por dinero electrónico empleando la

moneda en curso de cada país, y cuyo saldo se refleja en los teléfonos móviles de los cuenta

habientes; una vez cargado el saldo, se pueden cancelar bienes y servicios empleando la billetera

móvil en los comercios que tengan habilitado este sistema, tal como si fuera en efectivo. Una vez

consumido el saldo se puede volver a recargar, repitiendo el proceso de manera indefinida.

Este sistema ha sido implementado recientemente en el Ecuador, aunque este tipo de medio

de pago que aún es novedoso en el sistema económico nacional no ha tenido mayor acogida

inicial entre la población, por lo que hasta la presente fecha su volumen transaccional no ha sido

significativo. Sin embargo de esto, se estima que esta tendencia debería cambiar

significativamente, debido a que a partir del 1 de junio del 2016 regirá en Ecuador la ley

solidaria y de corresponsabilidad ciudadana por las afectaciones del terremoto de 16 de abril de

2016, que entre otros aspectos establece que al usar dinero electrónico habrá una devolución de

para impulsar el uso de la modalidad de billetera móvil entre la población de todos los estratos

socioeconómicos.

1.4. Formulación y sistematización del problema

1.4.1. Pregunta científica

¿Cuál es el impacto alcanzado por el medio de pago denominado “billetera móvil” en las

transacciones llevadas a cabo por el sector comercial de la ciudad de Guayaquil en el período

fiscal correspondiente al año 2016?

1.4.2. Preguntas específicas

1. ¿Qué es el dinero electrónico, la modalidad de billetera móvil, y sus características

según lo plantea el Banco Central del Ecuador para su incorporación en la economía nacional?

2. ¿Cuáles son las condiciones de normatividad y regulación establecidas para su

operacionalización?

3. ¿Cuáles son los mecanismos empleados y los resultados obtenidos en otras

economías que han adoptado el presente sistema?

4. ¿Qué ponderación han tenido las transacciones comerciales en las que se ha

empleado el sistema de billetera móvil como medio de pago en la ciudad de Guayaquil?

5. ¿Se estima que este medio de pago se logrará consolidar masivamente en las

1.5. Planteamiento de objetivos

1.5.1. Objetivo general

Analizar el impacto que ha alcanzado el medio de pago denominado “billetera móvil” en

las transacciones llevadas a cabo por el sector comercial de la ciudad de Guayaquil en el período

fiscal correspondiente al año 2016

1.5.2. Objetivos específicos

1. Analizar lo que es el dinero electrónico, la modalidad de billetera móvil, y sus

características según lo plantea el Banco Central del Ecuador para su incorporación en la

economía nacional.

2. Establecer las condiciones de normatividad y regulación establecidas para su

operacionalización.

3. Comparar los mecanismos empleados y los resultados obtenidos en otras

economías que han adoptado el presente sistema.

4. Determinar la ponderación que han tenido las transacciones comerciales en las

que se han empleados el sistema de billetera móvil como medio de pago en la ciudad de

Guayaquil

5. Evaluar las estimaciones acerca de que este medio de pago logre su consolidación

1.6. Hipótesis de la investigación

1.6.1 Hipótesis General

La implementación del medio de pago denominado “billetera móvil” ha tenido un

significativo impacto en las transacciones llevadas a cabo por el sector comercial de la ciudad de

Guayaquil en el período fiscal correspondiente al año 2016

1.6.2 Hipótesis Nula

La implementación del medio de pago denominado “billetera móvil” no ha tenido un

significativo impacto en las transacciones llevadas a cabo por el sector comercial de la ciudad de

Guayaquil en el período fiscal correspondiente al año 2016

1.6.3 Variables de la investigación

Variable independiente

La implementación del medio de pago denominado “billetera móvil”

Variable dependiente

El impacto reflejado en las transacciones llevadas a cabo por el sector comercial de la

1.7. Matriz de consistencia de la investigación

Tabla 1.2. Matriz de consistencia de la investigación (1/2)

Preguntas de la billetera móvil en el sector comercial de la ciudad de Guayaquil, en el año 2016?

Realizar el análisis que permita determinar el impacto que ha tenido la

implementación de la billetera móvil en el sector comercial de la ciudad de Guayaquil, en el año 2016

La implementación del medio de pago denominado “billetera móvil” ha tenido un significativo impacto en las transacciones llevadas a cabo por el sector comercial de la ciudad de Guayaquil en el período fiscal

correspondiente al año 2016

Cualitativa, documental, exploratoria, descriptiva y

seccional

Pregunta Científica Objetivo General Hipótesis Nula Variables de la investigación

1. ¿Qué es el dinero electrónico, la modalidad de

billetera móvil, y sus características según lo plantea el Banco Central del

Ecuador para su y sus características según lo plantea el Banco Central del

Ecuador para su “billetera móvil” no ha tenido

un significativo impacto en las transacciones llevadas a cabo por el sector comercial de la ciudad de Guayaquil en

Tabla 1.3. Matriz de consistencia de la investigación (2/2) comerciales en las que se ha

empleado el sistema de comerciales en las que se han empleados el sistema de

billetera móvil como medio de pago en la ciudad de

Guayaquil

Variable Dependiente El impacto reflejado en las

transacciones llevadas a cabo por el sector comercial de la ciudad de Guayaquil en

Capítulo II

Marco teórico

2.1 Teorías generales y paradigmas vigentes

2.1.1 Teorías económicas

González (2015) refiere en sus investigaciones que la división del trabajo demanda la

cooperación social para de esta manera intercambiar los excedentes productivos, los cuales

tendrían inconvenientes de coordinación logística o cálculos económicos los cuales son

determinados por factores específicos en presentación física o electrónica lo cual es

representado como un compensador, por tanto el dinero es un bien natural que fluye

constantemente en la sociedad de manera histórica, como en otros tiempos era el oro y la

plata.

Pese a su trayectoria amplia, existen desventajas en el uso del dinero su uso y su costo,

tasa cambiaria, apreciación y depreciación dependiendo la realidad social económica de

manera que actualmente existen riesgos en el manejo de incentivos, movimientos crediticios

y préstamos a largo plazo, sobre todo para la entidad financiera auspiciante de estos

movimientos y para aquellos emprendedores comerciales que ven a este tipo de prácticas

como la principal vía para iniciar sus proyectos comerciales u operativos.

En muchas sociedades, como la guayaquileña, el comercio es el principal medio de

desarrollo de la población natal y transitoria. El progreso de la ciudad ha evolucionado

gracias a la alta actividad comercial para lo cual se han adoptado diversos sistemas de

Se ha impulsado un sistema de pagos en esta economía proporcionando instrumentos,

recursos o medios tecnológicos asumidos principalmente en el Banco Central.

Figura 1. Empresas ecuatorianas por sector económico 2016

En publicación realizada por el Instituto Nacional de Estadísticas y Censos (2017) se

mantiene la tendencia de que la principal participación de empresas ecuatorianas según su

sector de desarrollo la tienen empresas de servicios con 40.59% seguida por empresas de

comercio con 36.62% a nivel nacional las empresas guayaquileñas ocupan el segundo lugar

de participación.

A nivel nacional de acuerdo a la actividad económica realizada, dentro del 73.0% de

concentración en número de empresas, el comercio es la principal actividad económica

reportada.

2.1.2 Teorías financieras

Dentro de la investigación realizada por González (2015), refiere a trabajo científico

de Adam Smith del siglo XVIII y a Batista del siglo XIX, en donde se indica que las

entidades financieras pueden sustituir el dinero por otro medio que compense en la actividad

comercial como una doctrina efectiva.

De este modo, el sistema se explica como un proceso de efectivización de obligaciones

contraídas a corto plazo mediante documentos legales como letras de cambio siempre que

estas estén respaldadas por activos o bienes altamente comercializables y que fácilmente

puedan convertirse en dinero, cual sea su denominación. La ventaja del uso de letra de

cambio es el diferencial económico que representa el otorgamiento del crédito para las

entidades auspiciantes hacia los beneficiarios, quienes principalmente en la economía de

Guayaquil son los comerciantes que crecen vertiginosamente para contribuir con el

desarrollo de la ciudad y crecimiento económico personal.

Desde el panorama de la solvencia y de los miembros económicos principales, se

puede formular que estas calidades de convicción mutua, los capitales de consumo gastados

como aval a excepción de líquida son solo levemente como el patrimonio que podría

rezumar en su punto. Cuando se generan estas necesidades, el conocimiento directo no

existe, las entidades comerciales que coordinan a cuanta ahorristas e inversionistas

operaciones entre ellos y el sistema financiero en su conjunto, se beneficiarán, siempre que

los bancos protejan la solvencia de sus activos: reconocimiento de la comodidad para

percibir fondos, y sus pasivos: monitoreo de las urgencias de solven cia para cerrar sus

deudas, en este sentido, un método cambiario electrónico no es un alternante estricto del

metálico común y el sistema bancario es la principal tarea creadora de activos para una

corporación comercial comprender sus fes en notas bancarias o bancarias.

Si estos establecimientos especulables no pueden enhilar los tiempos para los derechos

y afinidades financieras de recaudación o aseguran sus activos a fin de que puedan

convertirse en dinero fácilmente y aprisa, existe el flujo de una inte rrupción a reducido pago

de los documentos y riesgo a un largo plazo. Quiebra: esta situación actual, por lo general

no se puede atiborrar a través de la protección del estado, para utilizar los edictos

comerciales, lo cual es aval de su deuda concebida y da espacio a la continuidad de

empréstitos. Visto de otro modo, la mejor solución es la de detallar cómo los Bancos pueden

suministrar créditos, siempre que se tenga aval a su solvencia en teoría al no desmentir la

solución de que estas academias puedan causar provechos manteniendo el vale de los

prestamistas, siendo congruente con la sumisión de sus activos, para encaminar que la

conformación de pasivos actuales cómodamente se puedan ceñir en dinero que proteja el

2.2 Teorías sustantivas

2.2.1 Sector comercial en el Ecuador

En publicación realizada por la revista Líderes (2015) se documenta que la situación

económica de Guayaquil tiene relación con la caída en el costo del barril de petróleo y la

participación del dólar son los principales creadores que dibujaron un canal complicado

para la economía ecuatoriana en 2015. Aunque las exportaciones de artículos no petroleros

en enero y febrero ascendieron a 2.024, 7 USD millones (FOB) - 3.3% más que en el mismo

periodo de 2014, cuando alcanzaron US $ 1,964.3 millones -, la economía de cantidades

internacionales de algunos productos de exportación afectó a los sectores de 2014 tuvo un

desempeño récord. Este es el éxito del camarón, la disminución en las cantidades podría

referirse a una facturación del 10% del sector, incluso en junio, según la Cámara Nacional

de Acuicultura (CNA). Con la urgencia de la máxima liquidez, el gobierno ha hecho una

serie de arreglos. Estos incluyen la reducción del presupuesto y la aplicación de las

disposiciones de exclusión, como las garantías que se aplicaron a 2.800 subtítulos en marzo

pasado.

La Dirección de Aduanas de la Cámara de Comercio de Guayaquil, se dice que las

medidas han afectado principalmente a los importadores de frutas y alimentos, cer ámicas y

material escolar. "Hay artículos que se han vuelto más caros porque los comerciantes

tuvieron que desertar porque no podían cubrir los costos". Otros sectores afectados son los

automóviles, los electrodomésticos y los productos electrónicos.

Un análisis realizado por Coface, una compañía de seguros de préstamos, determina

para algunas entidades entre 10 y 15% en el primer trimestre en representación con el

mismo plazo en 2014. Además, en el sector agroalimentario, algunas empresas han crecido

entre 15 y 20%", explica Carlos. Romero, director de la empresa. En la construcción, por

otro lado, el consumo se reduce en un 15 a 25%.

Según el Instituto Nacional de Estadísticas y Censos (INEC), la inflación acumulada

en abril es del 2,48%, o 1,83% en abril de 2014. El segmento de alimentos ha contribuido

más a la inflación. Wilson Araque, representante de la Unidad de Gestión de la Universidad

Andina Simón Bolívar, ubicada en Quito, menciona que algunas agencias afectadas por las

excepciones han seleccionado grupos con proveedores nacionales para mantener sus ventas

y evitar los vínculos en la categoría de desembolsos dentro de la misma. Es afán que el

gobierno canalice sus tributos para atraer más dólares a la economía a través de políticas de

incentivos a la exportación, y que se cree un escenario para que los bancos del precedente

abran lugares en Ecuador.

Según publicación de Diario El Comercio (2017) la proporción de personas que

trabajan en el sector informal creció en Guayaquil y Machala, pero cayó en Ambato y

Cuenca, según el Instituto Nacional de Estadísticas y Censos (INEC), disminuyó hasta

septiembre del año 2016. Este aumento es evidente en el sector comerci al. En Guayaquil se

sabe que se conoce la alta presencia de proveedores en los semáforos de las calles

principales y en sectores como la bahía y el centro de la ciudad. En la bahía, los vendedores

ambulantes venden ropa, alimentos, equipos electrónicos y frutas.

Bajo este panorama económico se avista la necesidad de la inclusión financiera de

convencionales en las instituciones bancarias, los cuales son: recursos económicos ,

requisitos de contactabilidad, referentes, entre otros. El modo de desembolso en las

MIPYMES comerciales de Ecuador generalmente se compone de efectivo, luego en las

capitales principales y, en pequeño medida, se utilizan pernios electrónicos para saldar a

través del procedimiento de tarjetas de crédito y débito; estos dispositivos de recolección

electrónica generalmente no están disponibles en las ciudades más estrechas por desiguales

fundamentos, como el uso no utilizado de dichos mecanismos por parte d e los usuarios,

cercano con los costos de organización incurridos por los apoderados locales y la estrecha

cobertura de Internet ( adeudado para proceder este tipo de operación).

A pesar de este contexto, con la vigencia de la novedad Ley de Solidaridad y

Responsabilidad Ciudadana por los Efectos del Terremoto del 16 de abril de 2016, que

aplica un reembolso del 4% de IVA sobre el consumo saldado a través del modo cartera

móvil, se estima que Los grandes sectores de consumidores implementan estos dispositi vos

de ingreso para digerir sus beneficios, por lo que la aplicación de dispositivos de ganancia

por parte de los gerentes de expendedurías es aconsejable puesto que los consumidores

tienden a averiguar nacionales comerciales que satisfagan sus condiciones . En este marco,

se considera obligatorio inquirir el efecto de la implementación del dinero electrónico en

organizaciones como las Pymes comerciales, que generalmente no utilizan las herramientas

tecnológicas más modernas, sino por su volumen y tamaño de operación de trascendental

consideración en una localidad como el cantón de Guayaquil, que es el interior comercial de

2.2.2 Dinero electrónico

El dinero durante un período de lapso ha persistido el avance en su mane ra de

representación; esto se mantuvo como el principal método de pago, la aglomeración de

capital y la medición del valor económico en tiempo monetario en diferentes tangibles,

metales preciosos, papel y la segunda parte del siglo XX como tarjetas de créd ito. Desde la

década de 1990, el desarrollo y la aplicación de la tecnología de la exposición digital e

Internet, el dinero ha conseguido un nuevo canal comercial, constituido como dinero

electrónico.

Esta clase incluye, entre otras cosas, la introducción de dinero de varias subcategorías,

como órdenes de efectivo, transferencias, desembolsos electrónicos y tarjetas de débito, que

permiten operaciones económicas a través de mecanismos electrónicos utilizando el nombre

de la parte escogida y recibido el sistema (dólar, euro, porcentajes, entre otros) permite la

apariencia física de los valores de pago especificados. Más tarde, la jerarquía de caudal

electrónico, un nuevo formato, es el desarrollo común, conocido como el monedero

electrónico ahora utilizado en América Latina, destacando los acontecimientos de Brasil y

México. Argentina y Perú.

Este formato prevé la comprensión de una cuenta de dinero electrónico en las

instituciones del sistema financiero, adonde el intercambio electrónico de patrimonio es

dinero electrónico utilizando la moneda de cada país y el saldo se muestra en los titulares de

cuentas móviles; Cuando se trata del saldo de la carga, puede suprimir los recursos y

como si se tratara de un pago en efectivo. Cuando se consumen los valores depositados,

puede recargarse indefinidamente.

Este sistema se introdujo últimamente en Ecuador, sin embargo este tipo de pago,

incluso nuevo en el método económico nacional, no se ha observado involucrado en una

mayor admisión de la ciudad, por lo que el símbolo de operaciones asimismo no ha sido

representativo. Sin embargo, se cree que esta propensión cambiará ampliamente, a partir del

1 de junio de 2016, la solidaridad y la asunción civil por los efectos del terremoto del 16 de

abril de 2016, entre otros.

En algunos factores, el método de dinero electrónico implicará el reembolso de cuatro

puntos de IVA. La deducción parcial en este impuesto sería un incentivo interesante para

provocar el uso de billeteras removibles modulares entre la localidad de todas las capas

socioeconómicas.

2.2.3 Situación del dinero electrónico

El dinero electrónico en Ecuador tiene un lugar de partida con la Resolución

no.005-2014-M del Consejo Regulador Monetario y Financiero. En este quehacer, el dinero

electrónico se define como razonamientos de pago electrónico, convenientes solamente por

el BCE, designados en dólares estadounidenses de avenencia con las tendencias del Código

Monetario y Financiero, solo con mecanismos electrónicos, artefactos móviles, tarjetas

inteligentes, permanentes, electromecánicos, ordenadoras y otros, un producto de la

tecnología anterior. ¿El gobierno está promoviendo activamente estos razonamientos de

pago como un utensilio de inmersión financiera? Con este fin, las contribuciones de pago se

subsidiados y los subsidios a la gasolina con efectivo electrónico (El Universo, 2016). De

hecho, el impulso del dinero electrónico ha sido nueve ocasiones desde su comienzo, sin

embargo todavía es marginal.

En noviembre de 2014, el monto restante fue de USD75.326 y el 15 de enero de 2016,

es de USD763.203, que representa el 0.002% del capital operante de la economía, reflejando

su naturaleza emergente como recurso de pago (El Universo, 2016). ¿La inmersión

financiera tiene una necesidad creciente? Esto es indicado por el Banco Mundial en su

Informe de Desarrollo Financiero 2014 sobre Inclusión Financiera establece que al excepto

el 50% de la localidad universal, especialmente en los países en crecimiento, no tiene

umbral a los procedimientos bursátiles formales (Banco Central de Ecuador, 2016).

Entonces, el interés de las representantes estatales para lograr una mayor penetración

del dinero electrónico. En Ecuador, se estima que el 40% de la ciudad económicamente

activa no participa en ninguna manera de sistema financiero nacional (Banco Central del

Ecuador, 2016). Frente a esta efectividad, la respuesta del BCE es el sistema de dinero

electrónico y la búsqueda de una táctica para reponerse los niveles de introducción

financiera de las personas con procedimientos acotados de pago como paso a Grijalva

(2014). El máximo conflicto con el paso al acierto es para los jóvenes, y gracias al modo de

sistema, la generalidad de los adjudicatarios debería ser solo eso.

De esta manera, puede integrarlos en la economía formal al gestar y compilar

información de personas que no son banqueros. El dinero electrónico ofrece diversos

provechos en hitos de introducción financiera. El anterior de ellos es la capacidad de usarlos

necesidad se reduce en un 0,34%, entretanto que la producción aumenta en un 0,55%, con

un progreso del 1% en la tarifa de penetración. Otra conveniencia es que le permite al

gobierno otorgar correctamente los recursos a las ciudades más pobres y verificar su

beneficio. Por último, dada la agilidad y simplicidad de los pagos, deberían prepararse

empresas más inclusivas, que brinden un mejor acceso a las circunstancias para los

empresarios en los sectores populares (Valencia, 2014). El régimen está obligado a gestar

este recurso de pago como un aparato de introducción financiera.

Es por eso que mejoró las tasas de pago para macro agentes, dijo que podía pagar

impuestos y está pensando en un bosquejo de subsidio de gas con dinero electrónico. En

cinco años, la meta oficial es de 4 millones de adjudicatarios y una media de USD$20 en

teléfonos celulares (El Universo, 2016). Los transportistas son otro cuerpo de destinatarios

que el gobierno ha desavenido en su programa de dinero electrónico. El Banco Central

informó en mayo de 2015 que 900 transportistas de Guayas, Riobamb a, Machala, Quito y

Manta recibieron el Paquete de Información Electrónica de Fondos. Loja comenzó en

diciembre con el transporte público y en la actualidad atrae a 70,000 habitantes (El

Universo, 2016).

2.3 Referentes empíricos

Según estudios de Zauzich (2016), se mantiene la evolución generada por el dinero

electrónico, en Latinoamérica por citar un ejemplo, 43 de cada cien clientes de entidades

bancarias realizaron una transacción mediante dispositivo móvil en el último semestre.

Reforzando esta información, 78 de cada 100 del personal que se ha encuestado indicaron

del año en curso. En el contexto ecuatoriano, en una investigación realizada por la

Asociación de Bancos Privados del Ecuador (ASOBANCA), los canales digitales tienen una

representación del 60% del total de transacciones en el país.

El factor de atención a cifras propuestas implica incrementar los niveles de seguridad

en la información brindando un blindaje al sistema informático a fin de proteger las

transacciones en línea y de proveer mayor seguridad a los usuarios, lo cual además sería un

incentivo de inclusión al sistema. Para Navarro (2015) el sistema de billetera electrónica es

una oportunidad principalmente para los sectores vulnerables, destruyendo barreras sociales,

geográficas y económicas, debido a que para la apertura de esta cuenta no se requerirán:

•Monto inicial (en ocasiones inalcanzable para cierta población)

•Traslado geográfico para apertura

•Números de contactos, entre otros requisitos.

Adicionalmente se pueden citar otros beneficios transaccionales que pueden ser pago

de servicios básicos, cobro de pensiones jubilares, cobro de bono de desarrollo humano,

pago de tasas del Servicio de Rentas Internas, transferencias, entre otros. De esta manera se

estimula a la inclusión de la población en la desmaterialización financiera y a la inclusión al

2.4 Marco conceptual

•Dinero electrónico

Según el Instituto Internacional de Marketing (2016) El Dinero Electrónico es el

dinero que se utiliza para hacer transacciones a través de diferentes tipos de medios

electrónicos, como por ejemplo una red de computadoras o el internet; aunque el concepto

de dinero electrónico también se extiende a sistemas de pago digital que sustituyen las

monedas convencionales en ciertos países. Las innovaciones del dinero electrónico están

fundamentadas básicamente en que las personas pueden realizar compras o invertir

utilizando como medio el internet, bien sea desde su computadora o su teléfono móvil, sin

necesidad de trasladarse a otro lugar distinto a su casa u oficina, lo cual ahorra costos de

todo tipo y el peligro de manejar efectivo en la calle. En el caso de los sistemas de pago

alternativos, entre los cuales PayPal es el más popular, estos le evitan al usuario hacer

transacciones con tarjeta de crédito, que suelen implicar mayor riesgo. Con ellos

simplemente se debe confirmar la transacción con un clic y esperar a recibir el producto.

Difícilmente haya un servicio en el mundo que garantice mayor seguridad y eficiencia.

•Inclusión financiera

Según la Red de Instituciones Financieras de Desarrollo (2017) Inclusión Financiera

es el término evolucionado e internacionalmente aceptado de su génesis el microcrédito, las

microfinanzas y las microfinanzas inclusivas. Es también el resultado evolutivo, a la fecha,

que recopila las experiencias y lecciones aprendidas a nivel mundial e introduce un

concepto mucho más integral en lo relacionado a la provisión de productos y servicios

pequeños y medianos negocios, informales en su mayoría, sino como un derecho de la

población en general, para acceder y relacionarse con las instituciones que conforman los

sistemas financieros de los países. Inclusión Financiera, adicionalmente, conlleva una

propuesta que convoca e involucra a todos los actores institucionales relac ionados con la

provisión de productos y servicios dirigidos a este grupo meta ya conocido, y a su vez

adiciona el compromiso fundamental de incorporar a quienes se encuentran excluidos de los

sistemas financieros. En cuanto al acceso, lo que se espera es que todos los segmentos de la

población puedan tener la oportunidad de ingresar a los sistemas financieros por medio de

productos y servicios que estén diseñados e implementados para facilitar su inserción. Los

requisitos y barreras de entrada deben ser mínimos de tal forma que la mayoría los pueda

cumplir. La cercanía institucional, por medio de agencias o sucursales o herramientas

tecnológicas, así como precios asequibles, son factores que tienen que ver con el mayor

acceso que propugna la Inclusión Financiera. Logrado el acceso a los sistemas financieros,

es un estatus insuficiente desde la óptica de la Inclusión Financiera, es indispensable que

tales servicios y productos se usen de manera espontánea y de acuerdo a las necesidades del

cliente incorporado. La oferta de productos y servicios no demandados provoca reducción

de oportunidades en las instituciones e incrementa la población no atendida. Sin embargo, el

uso de productos y servicios no depende solamente de las opciones de acceso y las

facilidades para su uso, brindadas por las instituciones financieras, depende también del

conocimiento y destreza que tenga el cliente respecto del producto o servicio. Por esta razón

la educación financiera es un elemento clave para potenciar la inclusión. Incrementar los

conocimientos del cliente, para que pueda decidir sobre el producto que responda a sus

obligaciones, es requisito primordial para la Inclusión Financiera. De manera concomitante

a la educación financiera, los clientes deben recibir de sus instituciones acciones de

protección, empezando por el trato justo, atención eficaz a sus reclamos como consumidores

y la asesoría necesaria en contra de prácticas desleales o ausencia de transparencia en la

información. Acápite importante relacionado con este concepto integral se le asigna a la

existencia y aplicación de un marco regulatorio favorable a la Inclusión Financiera, que

supera los conceptos tradicionales de control y supervisión en la provisión de productos y

servicios formales, y llega al planteamiento de contar con disposiciones y normativas que

alienten la Inclusión Financiera y no la restrinjan, que se eviten requerimientos

gubernamentales que impacten negativamente en el acceso de la población excluida, que

desmotiven el uso generalizado de productos y servicios, que restrinjan la educación

financiera y que disminuyan la opción de acciones de protección al cliente.

•Firma electrónica

Según Bulla (2014) dentro de la legislación ecuatoriana se maneja el término como

Firma Electrónica y Certificados de Firma Electrónica que están contemplados y amparados

bajo la Ley de Comercio Electrónico, Firmas y Mensajes de Datos; así que conceptualmente

en el Artículo 13 de la mencionada Ley Firma Electrónica son los datos en forma

electrónica consignados en un mensaje de datos, adjuntados o lógicamente asociados al

mismo, y que puedan ser utilizados para identificar al titular de la firma en relación c on el

mensaje de datos, e indicar que el titular de la firma aprueba y reconoce la información

contenida en el mensaje de datos. Mientras que la firma digitalizada como se menciona en la

definición es simplemente una representación gráfica o también firma escaneada que no

validez jurídica dentro de la legislación ecuatoriana; por esta razón se implementó la Firma

Electrónica con encriptación en clave pública y privada acoplándose a las necesidades

actuales del manejo de la información a través de redes.

2.5 Marco legal

2.5.1 Regulaciones y normativas

En afirmaciones de Guaytarilla (2012) las entidades financieras privadas y reguladas,

de conformidad con lo establecido en el Artículo 1 y 2 de la Ley de instituciones del

Sistema Financiero ecuatoriano se refiere a que esta ley textualmente regula la creación,

organización, actividades, funcionamiento y extinción de las instituciones financieras del

sistema financiero privado así como la organización y funciones de la superintendencia de

Bancos y Seguros, entidad encargada del control y supervisión de entidades financieras

privadas. De acuerdo con especificaciones del Banco Central del Ecuador (2016) y según la

normativa legal vigente y para efecto del presente documento el Banco Central del Ecuador

es el Administrador del Sistema de Dinero Electrónico (SDE). El servicio de Dinero

Electrónico permite a sus usuarios acceder a los servicios prestados por el Administrador

del Sistema de Dinero Electrónico (SDE) a través de la Plataforma de Dinero Electrónico

mediante el uso de dispositivos electrónicos, electromagnéticos, móviles, fijos, tarjetas

inteligentes, computadoras y otros que se incorporen producto del avance tecnológico. El

Administrador del SDE a través de empresas, organizaciones e instituciones públicas y

privadas; instituciones financieras y del sector financiero popular y solidario, que actuaran

como Macro Agentes, pondrá sus servicios a disposición de sus usuarios los del SDE. El uso

Términos y Condiciones de Uso. Para acceder a los servicios del Sistema de Dinero

Electrónico, se deberá contar con un dispositivo que pueda enviar y recibir información

utilizando la tecnología soportada por la plataforma de dinero electrónico.

2.6 Posición personal de los autores

En la sociedad guayaquileña, el comercio es el principal medio de desarrollo de la

población natal y transitoria. El progreso de la ciudad ha evolucionado gracias a la alta

actividad comercial para lo cual se han adoptado diversos sistemas de transaccionalidad

desarrollado en otras ciudades con mayor nivel de desarrollo económico . Se ha impulsado

un sistema de pagos en esta economía proporcionando instrumentos, recursos o medios

tecnológicos asumidos principalmente en el Banco Central.

El sistema de pago conocido como billetera móvil se estableció por el Banco Central

del Ecuador para el pago de bienes y servicios dentro del territorio nacional, el cual se

operacionaliza mediante SMS (Sistema de mensajes de texto) enviados desde y hacia el

dispositivo celular, sin importar si es un teléfono celular inteligente o sencillo, lo cual

representa una inclusión importante para la población que no cuenta con recursos

económicos para este tipo de dispositivos.

Adicionalmente es beneficio para sectores vulnerables ya que facilita la transacción de

pago y cobro de servicio de entidades públicas desde su ubicación geográfica. En torno al

impacto en el sector comercial, permitirá la dinamización de los pagos a realizarse con la

comodidad de un dispositivo celular común reduciendo el riesgo por pérdida o robos que

En una economía dinámica con cambios vertiginosos como la guayaquileña, se cita la

necesidad de medición del impacto que la billetera móvil pudiese causar, con la premisa de

que es un sistema de inclusión financiera orientada a la participación de quienes al momento

restringían el número de transacciones por temor al manejo de efectivo en el mercado o por

Capítulo III

Marco Metodológico

3.1. Planteamiento metodológico

El planteamiento metodológico seleccionado para el presente estudio responde a un

esquema investigativo de enfoque eminentemente cualitativo, el cual es el pertinente para el

perfil del presente proyecto; a través de éste, se explorarán las diferentes aristas de la

problemática expuesta, mismas que serán contrastadas con los estudios empíricos

pertinentes, que incluirán complementos de orden cuantitativo a fin de optimizar los

resultados obtenidos mediante esta necesaria combinación.

El tratamiento de la información obtenida de fuentes primarias y secundarias, será

tratada y procesada con el uso de las metodologías analítica, sintética, inductiva, deductiva

y documental, organizados bajo un esquema seccional, el mismo que permitirá un mejor

análisis de la evolución de la problemática en el marco temporal propuesto.

Los resultados finales serán revisados, y abonarán a la verificación de los contenidos

de cada uno de los capítulos del presente estudio, facilitando la contrastación de las

ponencias teóricas con las empíricas, así como la aceptación o rechazo de las hipótesis

presentadas en el primer capítulo del presente documento, a fin de facilitar la elaboración de

una propuesta coherente y viable.

Las conclusiones y recomendaciones finales, presentarán la síntesis de los hallazgos

3.2. Índice de técnicas

Las técnicas que serán empleadas en el presente proceso, son aquellas de mayor

aceptación en los esquemas de investigación científica, y cada una de ella tiene sus

particularidades que contribuirán a un mejor entendimiento de los escenarios en los que se

desenvuelve la implementación de la modalidad de la billetera móvil como medio de pago

en el esquema comercial de la ciudad de Guayaquil.

La primera técnica a ser empleada es la de observación científica, mediante la cual los

autores podrán observar y constatar de primera mano la realidad del uso de la billetera móvil

en las áreas me mayor movimiento comercial del puerto principal. La segunda técnica es la

de la entrevista, a fin de recabar la opinión de expertos en el tema, que mediante

cuestionarios de preguntas abiertas podrán explayarse en sus respuestas, ilustrando a los

investigadores con sus ponencias acerca de la problemática analizada. La tercera técnica

empírica a emplearse, es la de la entrevista, la cual permitirá auscultar la opinión de un

amplio universo, como es el de la Población Económicamente Activa de la ciudad de

Guayaquil, a través de cuestionarios cerrados aplicados a una muestra significativa del

universo total.

Mediante la aplicación de estas 3 técnicas, se espera recabar la información de campo

necesaria para poder conducir un análisis adecuado de los escenarios en los que se

desenvuelve la implementación de la billetera móvil como canal de pago en el sector

3.2.1. La observación científica

La conducción de la técnica de investigación denominada Observación Científica, fue

desarrollada siguiendo los parámetros indicados en la dicha administrativa presentada a

continuación:

La técnica de observación empleada, se realizó los días sábado 9 y 16, y domingos 10

y 17 de diciembre del 2017, de acuerdo al detalle verificado en la tabla de frecuencia de

observación, que se detalla a continuación.

PROYECTO

Investigadores 1. Navarro Cevallos Sandra Michelle 2. Vera Espinoza Fabián Salomón

FICHA ADMINISTRATIVA DE OBSERVACIÓN

La billetera móvil y su impacto en el sector comercial en la ciudad de Guayaquil, 2016

Población Económicamente Activa de Guayaquil

Casco comercial, Centros comerciales o malls, y La Bahía

Guayaquil

Guayas

A través de este proceso, los investigadores pudieron verificar en sus recorridos, lo

siguiente:

1. En el sector de La Bahía, las transacciones se llevan a cabo después de un

proceso intenso de negociación o regateo, en el que el común denominador es el pago en

efectivo. No se pudieron apreciar transacciones realizadas a través de otros medios de pago

como cheques, pago con tarjeta o con billetera móvil.

2. En los comercios ubicados a lo largo de la avenida 9 de Octubre se evidenció

una situación similar, a pesar de que sí hubo una participación mayor de las transacciones

canceladas con tarjetas, aunque no se pudo apreciar si eran de débito o de crédito. Fecha de

10h00 - 12h00 Centros Comerciales

-Observación no

10h00 - 12h00 Casco Comercial

-Observación no participante, no estandarizada, abierta, y libre

14h00 - 16h00 Centros Comerciales

3. En los centros comerciales visitados, la situación se produjo a la inversa, ya

que los pagos fueron realizados principalmente a través de tarjetas, aunque nuevamente no

se pudo determinar si eran de débito o de crédito. Muy pocas transacciones fueron

realizadas con pagos en efectivo.

4. Durante este proceso de observación, solo se pudieron apreciar 8

transacciones realizadas con pago utilizando la billetera móvil.

Se concluye entonces que La implementación del medio de pago denominado

“billetera móvil” no ha tenido un significativo impacto en las transacciones llevadas a cabo

por el sector comercial de la ciudad de Guayaquil en el período fiscal correspondi ente al año

2016

3.2.2. La entrevista

La entrevista es una técnica de amplia aceptación en los procesos investigativos, y que

presenta múltiples ventajas, entre las que se destaca el de facilitar la interacción entre los

investigadores y los entrevistados, a fin de conducir un diálogo abierto que permita el

aporte de expertos en la temática, a fin de que puedan enriquecer el debate con sus criterios

expertos.

Los resultados obtenidos mediante la aplicación de esta técnica se muestran a