Efectos y cambios en los diferidos bajo la implementación de las normas internacionales de información financiera NIIF en las medianas empresas

36

0

0

Texto completo

(2) EFECTOS Y CAMBIOS EN LOS DIFERIDOS BAJO LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA - NIIF EN LAS MEDIANAS EMPRESAS. Faisuly Mora Ángel Rudi Zareth Gutiérrez Fajardo. Trabajo de Análisis Sistemático de Literatura, presentado como requisito previo para optar el título de Contador Público. Director Julio Alexander Tobar Martínez. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA VILLAVICENCIO 2016. 2.

(3) CONTENIDO. Pág. INTRODUCCION. 6. RESUMEN. 7. 1. TÍTULO. 8. 1.1 LÍNEA DE INVESTIGACIÓN. 8. 1.1.1 Sublínea de investigación.. 8. 2. PLANTEAMIENTO DEL PROBLEMA. 9. 2.1 FORMULACIÓN DEL PROBLEMA. 9. 2.2 SISTEMATIZACIÓN. 10. 3. OBJETIVOS. 11. 3.1 OBJETIVO GENERAL. 11. 3.2 OBJETIVOS ESPECÍFICOS. 11. 4. JUSTIFICACIÓN. 12. 5. MARCO REFERENCIAL. 13. 5.1 MARCO TEÓRICO. 13. 5.1.1. Estado actual de los Estándares Internacionales de Contabilidad en Colombia. 14 5.1.2 Diferidos:. 18. 5.2 MARCO GEOGRAFICO. 19. 5.3 MARCO CONCEPTUAL. 20. 5.4 MARCO LEGAL. 21. 6. DISEÑO METODOLÓGICO. 22. 6.1 TIPO DE INVESTIGACIÓN. 22. 6.2 POBLACIÓN Y MUESTRA. 22. 6.3 FUENTES. 22. 6.3.1 Fuentes primarias.. 22. 6.3.2 Fuentes secundarias.. 22. 6.4 TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN 7. ESQUEMA TEMÁTICO. 22 23. 7.1. Comparativo entre la fundamentación teórica y normativa vigente y la expuesta por las NIIF para diferidos. 24 3.

(4) 7.1.1. Fundamentación teórica y normativa vigente colombiana:. 24. 7.1.2. Fundamentación teórica de acuerdo a las normas internacionales:. 27. 7.1.3 Diagnostico actual del tratamiento que se le da a los diferidos en las empresas Colombianas: 27 7.2. Cambios contables, económicos, administrativos, y legales generados por la aplicación de las NIIF en lo concerniente a diferidos. 28 CONCLUSIONES. 31. RECOMENDACIONES. 32. 4.

(5) LISTA DE CUADROS Cuadro 1. Subcuentas de la cuenta 17. 24. Cuadro 2. Dinámica para débitos y créditos. 25. Cuadro 3. Contabilización de la cuenta 17. 26. Cuadro 4. Cuentas reconocidas como activos según estándares internacionales 29. 5.

(6) INTRODUCCION Las Normas Internacionales de Información Financiera ajustan las transacciones contables nacionales a una normatividad de obligatorio cumplimiento en organizaciones internacionales; por tal motivo la legislación colombiana ha creado diferentes herramientas que permitan converger el método tradicional de contabilización, consignado especialmente en el decreto 2649 a herramientas contables ajustadas a la realidad mundial. El presente artículo tiene como finalidad obtener un conocimiento claro del manejo de diferidos bajo la legislación contable tradicional colombiana y la diferencia en sus asientos al utilizar las NIIF como mecanismo contable para el tratamiento de estas cuentas; por tal razón dentro del contenido, se encontrara con la fundamentación teórica y la normativa vigente actual; la diferencia con lo propuesto con las NIIF y los cambios económicos, administrativos y legales. Esta información es útil para próximas investigaciones en el tema y permite detallar detenidamente contenido inédito construido a partir de una revisión literaria cuyo resultado deja claro en ejercicios prácticos la contabilización de los diferidos bajo el decreto 2649 y las NIIF.. 6.

(7) RESUMEN Con la llegada de las Normas Internacionales de Información Financiera, las PYMES en Colombia, deben ajustar su sistema contable para la correcta valuación de diferidos pues la normativa del decreto 2649 dista del sistema contable internacional. Dentro de la contabilidad nacional los diferidos se dividen en gastos pagados por anticipado y cargos diferidos y la diferencia sustancial con el manejo que se le da en normas internacionales es el reconocimiento de los activos diferidos como gasto y no como propiedad de la empresa. Dentro de los principales cambios que se vienen manejando están los principios de asociación y proporcionalidad en la tributación; de otro lado, la cultura de las organizaciones se impactara, pues por costumbre la cuenta de diferidos se utilizaba para aumentar la rentabilidad de la empresa y disfrazar los gastos como activos. Es así como la cuenta 17 deberá someterse a varios cambios para que algunas subcuentas cumplan con las condiciones de ser reconocidos como activos según estándares internacionales. Palabras clave: Diferidos, NIIF, Cambios, ajustes, activo. ABSTRACT With the arrival of the International Financial Reporting Standards, SMEs in Colombia, must adjust their accounting system for the correct valuation of deferred as the regulations of the 2649 decree is far from the international accounting system. In national accounts are divided into deferred prepaid expenses and deferred charges and handling substantial difference that is given on international standards is the recognition of deferred assets as an expense rather than as owned by the company. Among the main changes that are driving are the principles of partnership and proportionality in taxation; on the other hand, the culture will impact organizations, as customarily deferred account was used to increase the profitability of the company and disguising expenses as assets. Thus it accounts 17 must undergo several changes for some sub-accounts meet the conditions to be recognized as assets in accordance with international standards. Key words: Deferred IFRS , changes , adjustments, active. 7.

(8) 1. TÍTULO EFECTOS Y CAMBIOS EN LOS DIFERIDOS BAJO LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA - NIIF EN LAS MEDIANAS EMPRESAS. 1.1 LÍNEA DE INVESTIGACIÓN Contabilidad, Gestión e Innovación. 1.1.1 Sublínea de investigación.. Deficiencias en los sistemas contables para la generación de información financiera y complementaría que afecta la competitividad y el desarrollo integral de las empresas.. 8.

(9) 2. PLANTEAMIENTO DEL PROBLEMA. Hasta hoy, las empresas colombianas han tenido en cuenta para su tributación el principio de asociación y proporcionalidad y para su contabilización el decreto 2649 donde se le asigna a cada ejercicio y periodo lo que corresponde; ahora las empresas enfrentan un gran reto, pues las herramientas contables deben ser ajustadas a las NIIF para PYMES, normas a las que deben acogerse las empresas colombianas y son de obligatorio cumplimiento; estas normas en materia de diferidos tiene un tratamiento donde se debe identificar si cumple o no con la definición de activo y según esto se clasifica en las condiciones como se debe registrar contablemente. Una inadecuada valuación de diferidos puede llevar al cierre de varias empresas, y a la generación de una utilidad inflada no real, pago de impuestos o desorganización contable, lo cual puede generar igualmente pérdidas cuantiosas. Por tanto se requiere hacer un estudio para definir la manera correcta de contabilizar los diferidos y las prácticas contables que el empresario debe cambiar para que al implementarse la norma internacional esté preparado para realizar un adecuado sistema contable y de esta forma tenga claridad de los efectos que genera la aplicación de la norma y tome medidas necesarias para su correcta aplicación empresarial. Al tener un conocimiento claro del manejo actual que se le dan a los diferidos bajo el Plan de Contabilidad General de Aceptación Colombiana y entender las diferencias con el manejo exigido por las NIIF y las normas norteamericanas, se puede ofrecer una alternativa de solución conforme al diagnóstico de las mismas; de esta forma se tendrán claridad sobre las necesidades que deben solucionar y afrontar para que la aplicación de la norma no los afecte gravemente, igualmente se identificaran las necesidades administrativas, económicas y contables que requieren las empresas para la implementación de la norma.. 2.1 FORMULACIÓN DEL PROBLEMA ¿Cuál es la procedencia de los diferidos, donde nacieron, y cuales son aceptados por las NIIF como un activo?. 9.

(10) 2.2 SISTEMATIZACIÓN . ¿Cuál es la definición de un diferido? ¿Cómo se deben presentar los diferidos en los Estados Financieros? ¿Qué aspectos se deben tener en cuenta para identificar si es un diferido o un gasto? ¿Cómo se deben cancelar los diferidos? ¿Cuál es el tratamiento contable que se le debe dar a los diferidos después de la implementación de las NIIF? ¿Cuál es la fundamentación teórica y normativa vigente y la expuesta por las NIIF para el registro de los diferidos? ¿Cuáles serán los cambios económicos, administrativos, y legales generados por la aplicación de las NIIF en materia de diferidos?. 10.

(11) 3. OBJETIVOS. 3.1 OBJETIVO GENERAL Analizar la procedencia de los diferidos, su nacimiento, su clasificación y la aceptación de las NIIF como un activo.. 3.2 OBJETIVOS ESPECÍFICOS. 1. Apropiar la fundamentación teórica y normativa vigente y la expuesta por las NIIF para el registro de los diferidos. 2. Identificar los conceptos básicos para conocer si cumple con los requisitos de un diferido. 3. Establecer que cambios contables, económicos, administrativos, y legales generan la aplicación de las NIIF en materia de diferidos.. 11.

(12) 4. JUSTIFICACIÓN. Esta investigación se desarrolla con el fin de argumentar el manejo de los diferidos de manera adecuada, de tal forma que se ajuste a las Normas Internacionales de Información Financiera y a estándares norteamericanos, por esta razón se debe investigar trabajos de grado, artículos, bases de datos e investigación documental que logre contextualizar el tema desde sus orígenes hasta hoy. Ante la entrada en vigencia de la contabilización internacional; es necesario prepararse para un cambio que es inevitable y de obligatorio cumplimiento, de esta manera se podrá disminuir los problemas económicos y estructurales que puedan traer la adaptación a la nueva normativa. Este estudio contribuirá a la preparación e información adecuada a los empresarios para el correcto registro de los diferidos y brindará los elementos necesarios para el análisis de las operaciones y el diseño de un esquema de la implementación de la normatividad contable; se trata de entender las implicaciones económicas y legales que tiene la implementación de la nueva contabilización en temas tributarios y de rentabilidad de la empresa. Sin duda alguna identificar aspectos que contribuyen en la implementación de estándares internacionales de información financiera y la correcta utilización de los registros contables permitirá conseguir el éxito en nuevos contextos. Otro aporte importante que se pretende realizar tiene que ver con la concientización a la hora de tomar decisiones y del tratamiento que se le debe dar a los diferidos con la aplicación de las NIIF.. 12.

(13) 5. MARCO REFERENCIAL 5.1 MARCO TEÓRICO. El proceso de globalización por el que atraviesa el mundo actual, obliga a los empresarios a ser partícipes de cambios que le permitan sistematizar su sistema de producción con el ánimo de valorarlo cuantitativamente, para esto se crearon las tareas contables cuyo fin es la organización de la información económica de los negocios; en el caso colombiano existe actualmente un proceso de reorganización que exige un cambio de cultura en la manera como se vienen haciendo las cosas en las empresas.. Hay conceptos que se conservan y uno de ellos es la función social de la disciplina contable definida como: “La disciplina es la sistematización de conocimientos fruto de la sociedad y al servicio de esta, para el bienestar de sus miembros. La disciplina como forma de conocer implica el inalienable compromiso de servir al hombre para que este se emancipe de la necesidad, entendiendo su condición animal y su diferencia de estos” 1. La contabilidad es una disciplina que permite conocer la información financiera que necesita la empresa para la correcta toma de decisiones que ayude al bienestar de las mismas. El esquema básico de cualquier contabilidad está compuesta por el estado de resultados, el balance general, los libros contables entre ellos diarios y mayores, los documentos fuentes y el catálogo de cuentas. Mc graw-Hill2 hace un resumen acerca de los aspectos más importantes de la contabilidad y sus “estados financieros”3 resaltando la conformación del estado de resultados con el fin de mostrar finalmente cual ha sido la utilidad o pérdida obtenida por la empresa, del balance general afirma que esta es una herramienta contable que permite saber cómo están conformados los activos, pasivos y el patrimonio de una empresa; Los libros diarios son aquellos en donde se anotan las entradas originales. Las normas de contabilidad en Colombia se entienden como “Un conjunto de conceptos básicos y de reglas que deben ser observadas al registrar e informar contablemente sobre los asuntos y actividades de personas naturales o jurídicas”4; el principal objetivo es identificar, analizar y informar sobre las transacciones 1. RINCON, Carlos Augusto, LEMOS Jorge, SANCHEZ Samuel. Estrategia de la enseñanza contable, Editorial Ecoe, 2009. Bogotá. Pag 32 2 MC,GRAW-HILL, Biblioteca de administración de la pequeña y mediana empresa, Mc GrawHill,1992, Mexico, Tomo 2. P.156-157 3 IASCF, Norma internacional de contabilidad 1, Julio de 1.998, Pag 1-8. 4 Plan único de cuentas. Decreto reglamentario 2650 de 1993.. 13.

(14) económicas que tiene una organización empresarial con el fin de que los usuarios internos valoren la información y tomen las decisiones más convenientes para poder obtener el mayor beneficio económico. Los adelantos tecnológicos han facilitado el procesamiento de la información contable haciendo de esta una ciencia más exacta y rápida en donde la gerencia presupuesta la utilización de la misma con el fin de disminuir en tiempo el proceso de recolección y procesamiento de la información. Sin embargo hasta el momento cada país tiene sus propias normas y es necesario conseguir uniformidad en la presentación de las mismas, por esta razón la organización de Naciones Unidas llego a la conclusión de uniformar la contabilidad para todos los países. Las normas internacionales de contabilidad están siendo revisadas por el IASC (International internacional Accounting Standars Commite) quien en la actualidad se denomina IASB (Accounting Standars Board) y da origen a las NIIF (Normas internacionales de información financiera). En Colombia el conocimiento de estas normas todavía es incipiente y organizaciones reguladores no parece interesarse mucho en el tema, aun sabiendo que es inminente su aplicación y que en este proceso y que el análisis de las normas internacionales planteados en el siguiente párrafo: Los estandares internacionales deben desarrollarse buscando el interés público un único conjunto de estandares contables de carácter mundial, que sean de alta calidad, comprensibles y de obligatorio cumplimiento, que exijan información comparable, transparente y de alta calidad en los estados financieros y en otros tipos de información financiera, con el fin de ayudar a los participantes en los mercados de capitales de todo el mundo y a otros usuarios, a tomar decisiones económicas5. 5.1.1. Estado actual de los Estándares Internacionales de Contabilidad en Colombia. El 22 de diciembre del 2010 el Consejo Técnico de la Contaduría Pública 6 emitió el documento denominado Propuesta para el direccionamiento estratégico del Consejo Técnico De La Contaduría Pública y el entendimiento común del proceso de convergencia de las normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales, con el fin de generar una discusión pública consolidar la información que pretenda generar un. 5. IASB. Prólogo, Parágrafo 6. (Traducción al español). Subrayado fuera del texto.. 6. CONSEJO TECNICO DE LA CONTADURIA PÚBLICA. Propuesta para el direccionamiento estratégico del Consejo Técnico De La Contaduría Pública y el entendimiento común del proceso de convergencia de las normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales. 2010.. 14.

(15) documento final que explique la metodología que se va a afrontar en este proceso de cambio. El Consejo Técnico De La Contaduría Pública ha recibido por mandato de la ley 1314 la función de emitir normas técnicas respecto a la información financiera y el aseguramiento de la información en el ámbito de las competencias, de tal manera que para cumplir con esta función este órgano debe cumplir condiciones especiales que garanticen un proceso abierto, transparente y de público conocimiento. Además de esto las propuestas deben estar sustentadas en el análisis de las mismas, presentar un plan de trabajo de seis meses, en donde las propuestas que presenten estén ajustadas a las mejores prácticas empresariales con procedimientos agiles, flexibles, transparentes y de público conocimiento. Las propuestas que se vayan a implementar deben estar ajustadas a la realidad económica que se vive en el país y de acuerdo a las necesidades de cada sector, además de tener en cuenta recomendaciones como la DIAN, Organismos responsables del diseño y manejo de políticas económicas y entidades que cumplan las funciones de inspección y vigilancia. Estas propuestas fueron discutidas sobre borradores sometidos a discusión pública, cuyo fruto es un documento final que busque la unidad nacional en lo contable. De acuerdo a lo anterior el Consejo Técnico de Contaduría Pública presento un documento que buscaba el entendimiento de la convergencia a las normas de contabilidad internacional y el entendimiento del verdadero alcance de la ley 1314. En este documento se clarifica lo siguiente: 1- Los grupos de apoyo para la emisión de las normas Colombianas de Contabilidad e información financiera y de aseguramiento de la información son: . el CTCP(Consejo Técnico de la Contaduría Pública) quien ejercerá como autoridad de normalización técnica que proyecta las normas colombianas de Contabilidad.. . Los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo tendrá a su cargo la función de verificar que todos los proyectos planteados por el CTCP (Consejo Técnico de la Contaduría Pública) sea abierto, transparente y de público conocimiento.. 15.

(16) . Los grupos principales de interés (Empresarios, preparadores, auditores, inversionistas y supervisores entre otros). 2- Las Normas Colombianas de Contabilidad están sometidas a las siguientes condiciones. - Condiciones para cumplir los estándares internacionales para que sean aceptados en Colombia. Estas condiciones deben ser de aceptación mundial, con mejores prácticas y que garanticen la rápida evolución de los negocios. . - Condiciones de las normas Colombianas de Contabilidad. Estas condiciones deben constituir un sistema único y homogéneo de alta calidad, por lo que los informes financieros deben ser comprensibles, transparentes, comparables, pertinentes y confiables; de tal manera que resulte útil para todos los usuarios y mejoren la competencia, productividad, desarrollo armónico de la actividad empresarial colombiana.. . - Condiciones para cumplir el proceso de convergencia como acción de estado. En donde se debe cumplir con condiciones como la equidad, reciprocidad y conveniencia nacional así, como manifestar independencia y y autonomía de las normas contables respecto de las normas tributarias. 3- En cuanto al alcance se habla del relacionado con el alcance de las personas y con el alcance técnico, en cuanto al primero estas normas deben ser de estricto cumplimiento para las personas naturales y jurídicas que estén obligadas a llevar contabilidad. Relacionado al alcance técnico define cuatro temas centrales así: . . Contabilidad e información financiera. Habla por el sistema compuesto por todas las normas, principios y postulados que permiten identificar, medir, clasificar, reconocer, interpretar, analizar, evaluar e informar las operaciones económicas de tal manera que puedan ser comparables. Aseguramiento de información. Son los principios, conceptos, técnicas e interpretaciones que guían las calidades personales, ejecución e informe del trabajo. Auditoría integral, en el caso de practicar diferentes auditorias Otros temas relacionados. Se refiere al sistema documental contable.. 4- En cuanto a los niveles de escalabilidad, se refiere a dos el simplificado, y el general, respecto a esto, también llama la atención acerca de desarrollar una normativa clara ya que en el momento no tiene los decretos reglamentarios.. 16.

(17) 5- Inferencia de grupos propuestos por la ley. En proponen están: . cuanto. a. los. grupos. que. Entidades que emiten títulos de deuda pública y/o de patrimonio en mercados públicos y entidades de interés publico Inversionistas extranjeros que no hagan parte del grupo 1 más empresas de tamaño grande y mediano según la legislación colombiana. Pequeña empresa clasificada como tal según la legislación colombiana Microempresa según la clasificación legal Entidades sin ánimo de lucro. 6Este documento propone como primer paso escoger a que estándares internacionales de contabilidad se va a converger el sistema contable colombiano, para lo cual propone converger a las IFRS (International Financial Reporting Standards) emitidas por la IASB (International Accounting Standards Board) 7- La interpretación de la ley 1314 refleja la intención de abarcar los cambios en las normas que tuvieran que ver con la información financiera, de ahí que hoy en día se sabe que las normas que se van a adoptar son las NIIF para PYMES y NIIF plenas. De acuerdo a esto se infiere que quienes están obligados a llevar contabilidad general pasarían a llevar un sistema especializado de contabilidad financiera. Después de toda esta exposición sobre una primera propuesta emitida por el Consejo Técnico De Contaduría Pública, en junio del 2011, se emitió una propuesta final que como conclusión presenta que las NIIF plenas las van a llevar las grandes empresas que tienen presencia en el mercado de valores y los bancos y demás entidades financieras; el segundo grupo representan empresas grandes y medianas que llevarían las NIIF para PYMES y el tercer grupo es para micro y pequeñas empresas quienes se acogerán al sistema desarrollado por el ISAR(Estándares internacionales de contabilidad y de reporte) grupo de trabajo intergubernamental de expertos en estándares internacionales de contabilidad y reporte, este organismo está vinculado a la conferencia sobre comercio y desarrollo de las Naciones Unidas. Según lo anterior el micro y pequeñas empresas llevaran una contabilidad simplificada basada en el sistema de causación. En agosto 23 se creó el Decreto 3048 del 2011, Donde el gobierno crea la comisión intersectorial de normas de contabilidad, de información financiera y de aseguramiento de la información con el fin de garantizar la homogenización de las interpretaciones y guías que se originen en esta materia.. 17.

(18) La comisión está integrada por los ministros de Hacienda y de Comercio; el Contador General de la Nación; el Director de la DIAN; los superintendentes Financiero, de Sociedades, de Industria y Comercio, de Servicios Públicos y de la Economía Solidaria o sus respectivos delegados y un miembro del Consejo Técnico de la Contaduría Pública. 5.1.2 Diferidos: Florez7 define los activos diferidos como gastos pagados por anticipado y no utilizados; la naturaleza de su contabilización busca no afectar la información financiera en periodos en los que aún no se han hecho efectivos esos gastos. En el Plan Único de Cuentas se hace una distinción entre gastos pagados por anticipado y cargos diferidos; Sin embargo, son entendidos de la misma manera. En el Plan Único de Cuentas, los diferidos al tratarlos como activos son entendidos como “ Gastos pagados por anticipado en que incurre el ente económico en el desarrollo de su actividad, así como aquellos otros gastos comúnmente denominados cargos diferidos, que representan bienes o servicios recibidos, de los cuales se espera obtener beneficios económicos en otros periodos futuros” 8 Al tratarlos como pasivos se definen como “Ingresos no causados recibidos de clientes, los cuales tienen el carácter de pasivo, que debido a su origen y naturaleza han de influir económicamente en varios ejercicios, en los que deben ser aplicados o distribuidos”9 El decreto 2649 de 1993 faculta la contabilidad en dos transacciones: Gastos Pagados por anticipado y cargos diferidos; el primero se define como “ desembolsos realizados que dan lugar a un derecho como intereses, seguros, arrendamientos entre otros, cuyos beneficios no serán consumidos inmediatamente por la empresa, sino explotados en fechas posteriores” 10. Por otro lado dentro de la clasificación de cargos diferidos se entienden costos y gastos de constitución empresarial y desembolsos en investigación y desarrollo siempre que se cumplan con las condiciones impuestas por el decreto 2649 de 1993. Además de los anteriores se mencionan otros cargos diferidos como mejoras a propiedades tomadas en arrendamiento, útiles y papelería, publicidad propaganda y promoción, contribuciones y afiliaciones y otros costos y gastos que sean tipificados como diferidos. 7. FLOREZ, Alberto. 2005. Impuestos Diferidos: Tratamiento teórico - práctico . México : Empresa Lider , 2005. 8 Colombia, Congreso de la República de. 1993. Plan Único de Cuentas. Bogotá : Diario Oficial , 1993. 9. Ibid, p 45. 10. CONGRESO DE LA REPÚBLICA . 1993. Decreto 2649 de 1993. Bogotá : Diario Oficial , 1993.. 18.

(19) Dentro del Plan Único de Cuentas los diferidos se debitan en los activos en la cuenta 17, dejando su registro en la cuenta 1710 (cargos diferidos); allí se registra gastos pre operativos, costos y gastos de investigación y desarrollo, mejoras a activos tomados en arrendamiento, publicidad y propaganda y software. Existen varios trabajos de tesis que busca dar explicación al correcto tratamiento de los diferidos, su aplicación e interpretación contable los cuales se tendrán como referencia a la hora de presentar los resultados del presente trabajo. 5.2 MARCO GEOGRAFICO Según el Instituto Geográfico Agustín Codazi11, Villavicencio es una ciudad intermedia, con clima templado y cuyos inicios se dieron en la que hoy es conocida como la vereda de Apiay, que para sus inicios se denominó Gramalote; en 1767 la corona vendió las tierras a un vecino de Caqueza y luego sus propietarios fueron Vicente y Jacinta Rey. Sus primeros pobladores pertenecieron a la tribu Arawak sometidos por conquistadores que atravesaban los Llanos Orientales, en busca de la leyenda del Dorado. El desarrollo de la ciudad inicio realmente en los años sesenta; en donde se crearon instituciones como la Cámara de Comercio, Empresas Públicas de Villavicencio, Cofrem, Casa de la Cultura de Villavicencio, Universidad de los Llanos, Electrificadora del Meta y otras que sin duda convirtieron a Villavicencio a lo que hoy es una ciudad pujante y prospera. El crecimiento de la ciudad no se ha hecho esperar y de “30 familias en 1846”12 paso a tener un promedio de 500.000 habitantes según censo del DANE ; su escudo y bandera fueron diseñados por el maestro Hernando Onofre y el himno de la ciudad compuesto por Isaac Tacha Niño. La ciudad se ha desarrollado en todos los aspectos y hoy en día cuenta con múltiples bibliotecas, diferentes centros de cultura y centros comerciales reconocidos a nivel nacional. Una de las principales actividades económicas de Villavicencio están en el turismo ya que gracias a sus condiciones naturales y a la modernización de las vías, los foráneos eligen este, como destino turístico para descansar; no siendo está más importante que el sector agrícola con sus cultivos de arroz, soya, maíz, frutales, yuca, algodón y cacao y el sector ganadero en donde existen cabezas de ganado especializando su producción en vacas de ordeño y carne.. 11. INSTITUTO GEOGRÁFICO AGUSTIN CODAZI. Nombres geográficos de Colombia: Departamentos y ciudades. Alcaldía de Villavicencio. 2010. P 61 12 Centro de Historia de Villavicencio. Otra mirada a la historia de Villavicencio, articulo emitido 2009.. 19.

(20) El petróleo ocupa un renglón importante en la economía y en la generación de empleo; aunque por estos días, se da una de las graves crisis petroleras del departamento, lo que ha ocasionado desempleo y pérdida de interés en los pueblos vecinos. 5.3 MARCO CONCEPTUAL . ACTIVO: Es un recurso controlado por la empresa, como resultado de sucesos pasados, del que la entidad espera obtener en el futuro beneficios económicos.. . DIFERIDO: Es un gasto pagado por anticipado en que incurre el ente económico en el desarrollo de su actividad, así como aquellos otros gastos comúnmente denominados cargos diferidos, que representan bienes o servicios recibidos, de los cuales se espera obtener beneficios económicos en otros periodos futuros.. . NIIF: Normas Internacionales de Información Financiera. Conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados, que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económicas.. . GASTO: Son todas las erogaciones de dinero en que incurre el ente económico en el desarrollo del giro normal de su actividad en un periodo determinado.. . COSTO: Es la inversión que hace un ente económico necesarios en la elaboración de productos y/o prestación de los servicios en un periodo determinado.. . AMORTIZAR: Distribuir el costo de una inversión como gasto a lo largo de los períodos en que esa inversión va a permitir obtener ingresos.. . BENEFICIO ECONÓMICO: La un proceso o actividad económica.. 20. ganancia. que. se. obtiene. de.

(21) 5.4 MARCO LEGAL La normativa legal de la contabilidad es muy amplia; siendo la más importante la Constitución Colombiana que en el artículo 78; regula el derecho a la información, y a la comercialización de bienes y servicios, adicional a esto el artículo 354 crea el cargo de Contador General de la Nación. El Código de Comercio es el documento que regula las actividades mercantiles y deja claro la utilización de la contabilidad solo en idioma castellano, usando la partida doble, manifiesta la necesidad de llevar libros contables registrados y la necesidad de someterse a los reglamentos que emita el gobierno. Por otro lado la DIAN expide el Estatuto Tributario y el Decreto 2649 de 1993 considera el marco conceptual de la contabilidad en Colombia; el decreto 2650 promulga el Plan Único de Cuentas y es acompañado por 19 planes de cuentas más de diferentes sectores de la economía. Las superintendencias emiten circulares que orientan acerca del tratamiento de singularidades de la contabilidad. La ley 1314 de 2009 introduce serios cambios en la normativa contable igual que en la manera como están conformados los entes que regulan y supervisan la contaduría publica en Colombia, de esta manera la ley manda a realizar una contabilidad de alta calidad, comprensible, transparente y comparable para la toma de decisiones económicas de la empresa. Esta ley también incluye el aseguramiento de la información con estándares internacionales de aceptación mundial. El Consejo Técnico de la Contaduría, entidad autorizada para indicar como se debe aplicar los principios y normas básicas contables en Colombia.. 21.

(22) 6. DISEÑO METODOLÓGICO. 6.1 TIPO DE INVESTIGACIÓN. El tipo de investigación es descriptiva porque permite hacer la descripción de la situación presente y de una nueva implementación de los diferidos en las contabilidades de las medianas empresas. Este trabajo permitirá describir de qué manera los empresarios deben registrar sus diferidos y como este nuevo sistema de registro impacta la empresa. 6.2 POBLACIÓN Y MUESTRA La población objeto de estudio es en la ciudad de Villavicencio.. 6.3 FUENTES. 6.3.1 Fuentes primarias. Recolección de diferentes fuentes literarias que permitan el desarrollo de la investigación a realizar. 6.3.2 Fuentes secundarias. Se tendrá en cuenta la información documental existente y para el caso específico corresponde a los documentos consultados en Internet; información suministrada por libros especializados y estudios ya hechos en el departamento del tema o que presenten una analogía con el tema, también se han utilizado las normas vigentes en Colombia que regulan la presentación de trabajo, así como los libros de utilización a nivel nacional e internacional.. 6.4 TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN TÉCNICAS INSTRUMENTOS: Fuentes Literarias que argumenten el desarrollo de la temática.. 22.

(23) 7. ESQUEMA TEMÁTICO . Comparativo entre la fundamentación teórica y normativa vigente y la expuesta por las NIIF para diferidos.. . Diagnostico actual del tratamiento que se le debe dar a los diferidos después de la implementación de las NIIF.. . Cambios contables, económicos, administrativos, y legales generados por la aplicación de las NIIF en lo concerniente a diferidos.. 23.

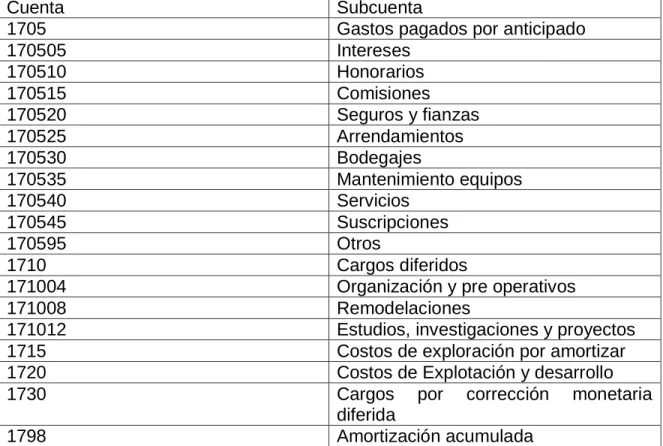

(24) 7.1. Comparativo entre la fundamentación teórica y normativa vigente y la expuesta por las NIIF para diferidos. Con la ley 1314 del 2009 denominada “propuesta de direccionamiento estratégico” se adoptó las Normas Internacionales de Contabilidad y las Normas Internacionales de Información Financiera que permitirán a las empresas colombianas converger en estándares internacionales que harán universal la lectura de su situación financiera. En este capítulo se dará a conocer la fundamentación teórica según el decreto 2649 de 1993 que es la normativa vigente y que por costumbre se usa en las empresas nacionales, y se comparara con lo expuesto por las Normas Internacionales de Información Financiera que serán aquellas de obligatorio cumplimiento en todas las empresas a partir de la entrada en vigencia de la ley de convergencia. 7.1.1. Fundamentación teórica y normativa vigente colombiana: En Colombia un diferido es representado mediante la cuenta 17 del Plan Único de Cuentas con las siguientes clasificaciones Cuadro 1. Subcuentas de la cuenta 17 Cuenta 1705 170505 170510 170515 170520 170525 170530 170535 170540 170545 170595 1710 171004 171008 171012 1715 1720 1730 1798 (Colombia, 1993). Subcuenta Gastos pagados por anticipado Intereses Honorarios Comisiones Seguros y fianzas Arrendamientos Bodegajes Mantenimiento equipos Servicios Suscripciones Otros Cargos diferidos Organización y pre operativos Remodelaciones Estudios, investigaciones y proyectos Costos de exploración por amortizar Costos de Explotación y desarrollo Cargos por corrección monetaria diferida Amortización acumulada. 24.

(25) Los diferidos “comprenden un conjunto de cuentas representadas en el valor de los gastos pagados por anticipado en que incurre el ente económico en el desarrollo de su actividad así como otros gastos denominados cargos diferidos que representan bienes o servicios de los que se espera obtener beneficios económicos en periodos futuros” (República, 1993). Este beneficio económico que se espera a futuro constituye la principal diferencia en la contabilidad colombiana pues la causación no se realiza inmediatamente se hace el desembolso económico, sino en periodos futuros; de la misma forma se debe tener en cuenta que el decreto 2650 de 1993 identifica a la cuenta diferidos como un activo o un pasivo y según su naturaleza tienen distintos conceptos. Como activos los diferidos se definen como “ gastos por anticipado en los que incurre la empresa en el desarrollo de su actividad o aquellos que representan bienes y servicios de los cuales se espera recibir un beneficio” (COLOMBIA, 1993); congruente con lo anterior, el articulo 67 del decreto 2649 de 1993 divide los diferidos en dos transacciones generales: gastos pagados por anticipado y cargos diferidos; los primeros son desembolsos que dan lugar a un derecho y representan erogaciones por concepto de gastos que corresponden a varios periodos futuros, cuyo beneficio se vera reflejado en el futuro; entre ellos se pueden identificar intereses, seguros, arrendamientos y otros. Los cargos diferidos son erogaciones sobre los que existe una expectativa de obtener beneficios economicos en un futuro cercano pero que en el presente no tiene retribuciones, entre ellos se encuentra los gastos de constitución de la empresa, organización, construcción, instalación, montaje y puesta en marcha; otros diferidos son las sumas incurridas en investigación y desarrollo como costos y gastos atribuibles al proyecto, estudios de factibilidad, planes y proyectos de producción, estudios de mercado entre otros. La diferencia entre los gastos pagados por anticipado y los cargos diferidos es que los primeros no son reembolsables; un ejm claro de esto es el pago de honorarios de asesoria legal. Otros clasificación son mejoras a propiedades tomadas en arrendamiento como útiles y papeleria, públicidad, propaganda y promoción, contribuciones y afiliaciones y demas; generalmente todos los cargos diferidos se registran en la cuenta 1710 como gastos preoperativos conservando la siguiente dinamica para debitos y creditos.. Cuadro 2. Dinámica para débitos y créditos Debitos - Por el valor de los cargos diferidos. - Por el valor del ajuste por inflación. Créditos - Por la parte promocional de los cargos diferidos ajustados imputables. 25.

(26) mensualmente al estado de resultados. Fuente : (Colombia, 1993) En un ejercicio práctico la contabilización se veria reflejado de la siguiente manera: Cuadro 3. Contabilización de la cuenta 17 Contabilización de gastos preoperativos Código Cuenta Débito Crédito 171004 Gastos Xxxxx preoperativos 111005 Bancos xxxx Amortización a gastos preoperativos Código Cuenta Débito Crédito 5165 Amortizaciones 516515 Gastos – Xxxx amortización de gastos preoperativos 171004 Diferidos gastos xxxx preoperativos Registro de mejoras a propiedades tomadas en arrendamiento Código Cuenta Débito Crédito 171024 Mejoras a Xxxx propiedad ajena 111005 Bancos xxx Amortización 516515 Gastos – mejoras Xxxx a propiedad ajena 171024 Diferidos – xxxx mejoras a propiedad ajena Registro de gastos o costos de públicidad y propaganda Código Cuenta Débito Crédito 171044 Propaganda y Xxxx publicidad 111005 Bancos xxxx Amortización 516515 Gastos, Xxxx propaganda y publicidad 171044 Diferidos – xxxx propaganda y 26.

(27) públicidad Fuente: (Colombia, 1993) Los gastos deben tener su respectivo registro de amortizaciones dejando ver el efecto que tendria a futuro, cancelando la cuenta con una contrapartida de clase 5. Para los diferidos se debe tener en cuenta desde la fecha en que se originaron los gastos o los costos preoperativos en donde la fecha a tener en cuenta es la que comprende el estimado entre el estudio de factibilidad y la duración del proyecto espécifico tal como se vio en el cuadro de la amortización para cada caso.. 7.1.2. Fundamentación teórica de acuerdo a las normas internacionales: La fundamentación teórica de los diferidos se encuentra en el estandar 38 de la Norma Internacional de Contabilidad; que establece el tratamiento contable de los intangibles y cuya diferencia sustancial con la norma nacional radica en el reconocimiento de los activos diferidos como gasto y no como una propiedad de la empresa, lo anterior, sustentado en la premisa de que existe sustento cierto de la generación de beneficios económicos futuros en esas transacciones. La NIC 38 define el activo como un “recurso controlado por la entidad como resultado de sucesos pasados y del que la entidad espera obtener, en el futuro, beneficios económicos” por lo tanto los activos intangibles son aquellos que no tienen apariencia física, ni costo monetario. El activo diferido nace porque tributariamente se pagó un impuesto de manera anticipada pero no se ha contabilizado como gasto; por el contrario los pasivos diferidos nacen porque a futuro se pagara un impuesto y este ya se reconoció como gasto dentro de la contabilidad.. 7.1.3 Diagnostico actual del tratamiento que se le da a los diferidos en las empresas Colombianas: En el periodo presidencial de Cesar Gaviria se dio inicio al proceso de apertura económica, lo que llevo al país a tener contacto con organizaciones de talla mundial en el comercio internacional en el que se puede contar el G3, G2 y ATPA las cuales encontraron dentro de las principales limitantes una incoherencia en cuanto a la actualización de la información, ya que la que poseía las empresas en el país no era confiable ni congruente con la exigencia de compañías internacionales. A raíz de esto se creó el decreto 2649 de 1993, decreto que actualmente rige la contabilidad en Colombia y que resulto ineficiente para la toma de decisiones en las empresas pero de gran ayuda para la revelación de estados financieros con fines tributarios. Años después, la ley 550 de 1999 en su artículo 66 estableció “Armonización de las normas contables con los usos y reglas internacionales. Para efectos de garantizar la calidad, suficiencia y oportunidad de la información que se. 27.

(28) suministre a asociados y a terceros, el gobierno nacional revisara las normas actuales en materia de contabilidad, auditoria, revisoría fiscal, y divulgación de la información, con el objeto de ajustarlas a los parámetros internacionales y proponer al congreso las modificaciones pertinentes” (Congreso de la República de Colombia, 1999) Sin embargo a pesar de la normativa planteada, el país no tuvo la capacidad de actualizarse frente a estándares internacionales y se incumplió en los compromisos pactados dando la oportunidad a organizaciones como la OCDE, de negar el acceso de Colombia como miembro activo de esta organización, por tal razón, el país debió crear la ley 1314 del 2009, también llamada ley de convergencia, cuyo objetivo es ajustar la contabilidad nacional a la exigida por las Normas Internacionales de Información Financiera. Una de las particularidades de este cambio es el que se debe hacer respecto a la manera como se presenta la información de la empresa y que mediante el decreto 2649 revela unos estados financieros pero que en el nuevo enfoque debe revelar la verdadera información financiera de la empresa. En Colombia muchas empresas carecen de un criterio objetivo al revelar esta información y sus estados financieros reflejan cifras convenientes para la menor tributación ante entidades como la DIAN y cuentas registradas como activos que inflan la rentabilidad de la empresa.. La situación contable bajo el decreto 2649 involucra un entorno con características jurídicas, económicas y sociales que difieren de las características bajo las cuales se desarrollan los estándares internacionales de contabilidad por lo cual, es necesario dentro de este diagnóstico tener en cuenta cuales son los marcos bajo los cuales se ha regido Colombia en materia contable durante los últimos años. El entorno jurídico de las normas de contabilidad. 7.2. Cambios contables, económicos, administrativos, y legales generados por la aplicación de las NIIF en lo concerniente a diferidos. El impacto en el cambio de la norma se ve reflejado principalmente en : 1- La convergencia a la contabilidad basada en estándares internacionales discrepara completamente de lo establecido en el decreto 2649 y que por costumbre se viene utilizando en Colombia asignándole a cada ejercicio lo que debe corresponder y a su vez dosificarlo en cada periodo de acuerdo a lo causado, de la misma manera se revaluara completamente los principios de asociación y proporcionalidad en la tributación. 28.

(29) 2- Los cambios tendrán un impacto en la cultura de las organizaciones colombianas; pues por costumbre existen algunos malo manejos que pretenden aumentar la rentabilidad de la empresa disfrazando los gastos como activos y de ahí la necesidad de reconocer los activos diferidos de los gastos pagados por anticipado; esto quiere decir que algunas cuentas del activo diferido reconocidas en la normativa nacional deben ser reclasificados ubicándolos en activos como propiedad planta y equipo o llevándolos al gasto. Para realizar dicha clasificación se debe tener en cuenta los parámetros establecidos para el reconocimiento de activos por los estándares internacionales como recurso controlado por la empresa, surge de sucesos pasados y a partir de ellos se espera generar beneficios económicos futuros. El siguiente ejemplo muestra algunas subcuentas de la cuenta 17 y que cumplen las condiciones para ser reconocidos como activos según estándares internacionales: Cuadro 4. Cuentas internacionales Descripción. reconocidas. como. activos. Cumple con la definición. según. estándares. Cumple con los criterios de reconocimiento SI. Seguros pagados por SI anticipado Arrendamientos pagados SI por anticipado Mejoras en propiedades SI ajenas pre operativos NO Publicidad y propaganda SI Aseo y cafetería SI Papelería y afines Si Fuentes : (Consejo Técnico de la Contaduria Pública , 2016). SI SI NO NO NO NO. Es evidente que las tres primeras cuentas dan a la compañía un derecho a futuro, es un recurso controlado, en virtud de un acuerdo o contrato, va generar beneficios económicos futuros y cumple con los criterios de reconocimiento, el valor puede ser medido en forma fiable. En el caso de los pre operativos no existe nada que garantice la generación de beneficios futuros y las operaciones están llenas de incertidumbre, pues aunque su valor es medido de forma fiable, el solo hecho de fundar una empresa esto no garantiza el éxito de la misma y por lo tanto no existe el criterio del reconocimiento; de igual forma pasa en la cuenta de. 29.

(30) publicidad y propaganda; ya que el hecho de generar una campaña publicitaria no significa que las ventas en la compañía crezcan. 3- La contabilidad según las NIIF, registra los impactos de las transacciones una sola vez para todo el periodo, sin importar si este corresponde al principio o al final del evento.. 4- Los gastos de constitución de la empresa denominados pre operativos son llevados al estado de resultados. 5- Cualquier diferido para ser reconocido como activo debe tener su justificación en soportes que demuestren la generación del beneficio del mismo; este se demuestra con estudios técnicos como investigación de mercados; estudios de factibilidad y financieros. De no contar con los anteriores 6- La información debe ser registrada de acuerdo a hechos económicos reales y con gran exactitud 7- Los principios contables que son aceptados bajo estándares internacionales son autonomía, independencia contable y tributaria, escalabilidad, homogeneidad, neutralidad, debido proceso, declaración explicita.. 30.

(31) CONCLUSIONES 1- Los impactos inmediatos que originan los diferidos bajo el tratamiento de las Normas Internacionales de Información Financiera afectara las prácticas que hasta ahora eran tradicionales en el sistema contable nacional y permitirá una revelación de la información más concreta y certera respecto a la verdadera situación de la empresa. 2- Según el tratamiento que las Normas Internacionales de Información Financiera da a los diferidos; las empresas presentarían un aumento en los gastos y una disminución en la rentabilidad; situación que afectaría la capacidad de financiamiento de las PYMES ante los bancos. 3- El manejo de la cuenta 17 se vería afectada principalmente en empresas que están iniciando operaciones y verían reflejados los pre operativos como gastos y no como una inversión; aquellas empresas que manejan investigación y desarrollo y publicidad y las que registraban las cuentas de aseo, cafetería, papelería y afines como una activo. 4- Con la implementación de las Normas Internacionales de Información Financiera solo se reconocerán como diferidos aquellas cuentas que demuestren un beneficio económico a futuro y cumplan con los valores de reconocimiento.. 31.

(32) RECOMENDACIONES 1- Dentro de los planes de capacitación que se realicen sobre las Normas Internacionales de Información Financiera, es necesario dedicarle un aparte a las buenas prácticas contables y el cambio de cultura a la hora de manipular el resultado de los estados financieros de acuerdo a la conveniencia de la empresa. 2- Es necesario diferenciar los conceptos de activos, pasivos, ingresos y egresos y reconocer la definición que realiza las Normas Internacionales de Información Financiera al respecto 3- El verdadero esfuerzo en la adopción de las Normas Internacionales de Información Financiera está en la adopción de una cultura del pago de impuestos y reconocimiento de gastos.. 32.

(33) REFERENCIAS. Arias, A. V. (2009). Los principios del contador y su responsabilidad social. Argentina: El cid editor. Biblioteca Luis Angel Arango . (1995). Reglamento General de la contabilidad y plan único de cuentas para comerciantes . Bogotá: LEGIS . Castañeda Monroy, J. (05 de 05 de 2016). Impactos operativos NIIF/NICSP. Obtenido de https://www.pwc.com/co/es/eventos/assets/presentacion-jorgecastaeda.pdf Colombia, C. d. (1993). Plan Único de Cuentas. Bogotá : Diario Oficial . Colombia, C. d. (2000). . Ley 905 (02, Agosto, 2004). Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. Bogotá: Diario Oficial. Congreso de la República de Colombia . (1991). Constitución Pólitica de Colombia . Bogotá : Diario Oficial . Congreso de la República de Colombia . (1993). Decreto 2649 de 1993. Bogotá: Diario Oficial. Congreso de la república de Colombia . (1993). Plan Único de Cuentas . Bogotá: Diario Oficial . Congreso de la República de Colombia . (2013). Ley 145 de 1960. Bogotá : LEGIS . CONGRESO DE LA REPÚBLICA DE COLOMBIA. (1990). Ley 43 de 1990. Bogotá: Diario Oficial . Congreso de la República de Colombia. (1993). Decreto 2650 de 1993. Bogotá: Diario Oficial. Congreso de la República de Colombia. (2009). Ley 1314 del 2009. Bogotá : Diario Oficial . Consejo Técnico de la Contaduría Pública . (2010). Propuesta para el direccionamiento estratégico del Consejo Técnico de la Contaduría Pública y el entendimiento común del proceso de convergencia de las normas de co contabilidad, de información financiera y de aseguramiento de la información. . Bogotá: Legis . Consejo Técnico de la Contaduria Pública . (05 de 05 de 2016). Adopción por primera vez de las NIIF para Pymes . Obtenido de http://www.dian.gov.co/micrositios/niif/Documentos/BibliotecaNormativa/Ori. 33.

(34) entacionCTCP/Documento5_Orientaciones_Tecnicas_NIIF_para_las_Pyme s_Adopcion_por_primera_vez.pdf Consejo Técnico de la Contaduría Pública. (04 de 05 de 2016). La conversión a IFRS "Lo que la administración de las empresas deberían saber y hacer. Obtenido de http://www.cpcpcolombia.org/documentos/articulos_generales_ifrs/Conversi on_a_IFRS.pdf Cubides, H. (1991). Historia de la Contaduria Pública en Colombia siglo XX . Bogotá: Universidad Central . Curvelo Hassan, J. O. (1999). Conferencia nacional “La investigación y el trabajo en red: retos para el desarrollo del pensamiento contable y el ejercicio de la Contaduria Publica, tanto a estudiantes como a profesionales”. Presentado en I congreso intern. Bogotá : ECOE . D & Altamar. (2009). Caracterización y análisis de las violaciones al código de ética por parte de los Contadores Públicos en Colombia. Obtenido de http://contaduria.usta.edu.o/images/documentos/activos/14-7.pdf Donoso Anes, R. (1996). Una contribución a la historia de la contabilidad. Análisis de las prácticas contables desarrolladas por la tesorería de la casa de la contratación de las indias de sevilla . Sevilla : Universidad de Sevilla . EAFIT . (05 de 05 de 2015). Determinar el impacto económico y financiero bajo NIIF en los estados financieros de la compañia de servicios públicos E.S.P. Obtenido de https://repository.eafit.edu.co/bitstream/handle/10784/631/KennyVanessa_ MorenoMoreno_2012.pdf;jsessionid=F86D2FDDE710541EE644785048F82 E69?sequence=5 El tiempo . (30 de 09 de 2015). Cuantas son y donde estan? Obtenido de http://www.eltiempo.com/archivo/documento/MAM-625491 Eslava, J. (2013). Las claves de la nueva contabilidad para las PYMES . Madrid: ESIC. Estupiñan Gaitan, R. (2012). Estados financieros básicos bajo NIC /NIIF. Bogotá : ECOE Ediciones . Estupiñan Gaitan, R. (2012). Estados financieros básicos bajo NIC/NIIF . Bogotá : Ecoe Ediciones . Finanzas personales . (05 de 05 de 2016). Siete consejos para prepararse para las NIIF. Obtenido de http://www.finanzaspersonales.com.co/impuestos/articulo/consejos-paraprepararse-para-niif/53390 Gutierrez, M. (2008). Aplicación del nuevo PGC y de las NIIF a las empresas constructoras e inmobiliarias . CISS: Valencia . Horngren, C. (2000). Contabilidad financiera . New York : Pearson Education . IASCF. (1998). Norma Internacional de Contabilidad . Bogotá: ECOE. IFAC(International federation of Accountants. (2009). Código de ética para profesionales de la contabilidad. New York: International Federation of Accountants .. 34.

(35) Instituto del Pacífico . (2010). Activos y pasivos tributarios diferidos - Análisis, contabilización y regularización . Bogotá : Instituto del Pacífico . Luna Fonseca, O. (2007). Auditoria Gubernamental Moderna . Lima : Instituto de investigación en Accountability y control . Mantilla, S. (2006). Estándares/Normas Internacionales de Información Financiera . Bogotá : Ecoe ediciones . Mc Graw- Hill . (1992). Biblioteca de admini stración de la pequeña y mediana empresa. México : Mc Graw- Hill . McGraw- Hill Interamericana . (2004). Principios de contabilidad . Bogotá : McGraw- Hill. Naciones Unidas . (2009). Aplicación práctica de las Normas Internacionales de Información Financiera . Nueva York : ONU. Nardis, V. P. (16 de 08 de 2015). La actuación del Contador Público en Pequeñas y Medianas Empresas. Obtenido de https://www.google.com.co/webhp?sourceid=chromeinstant&ion=1&espv=2&ie=UTF8#q=actuacion%20del%20contador%20publico%20en%20empresas%20fa miliares Normas Internacionales de Información Financiera . (2013). Bogotá : PROFIT Editorial . Oriol, A. (2005). NIC (Normas Internacionales de Contabilidad . España : Gestión 2000. Pontificia Universidad Javeriana . (05 de 05 de 2016). Norma Internacional de Información Financiera para pequeñas y medianas entidades (NIIF para PYMES) . Obtenido de http://www.javeriana.edu.co/personales/hbermude/Novitas249/FileNovitas2 49/NIFFparaPYMES.pdf Rincon, C. A. (2009). Contabilidad siglo XXI. Bogotá: ECOE Ediciones . Rincon, C. A. (2009). Estrategia de la enseñanza contable . Bogotá: Editorial ECOE . Robles, L. (2013). Código de comercio de la república de Colombia . Bogotá : Legis . Ruiz, D. (04 de 05 de 2016). IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS EMPRESAS DE. Obtenido de http://repository.unimilitar.edu.co/bitstream/10654/11056/1/ensayo%20final %20especializacion%20finanzas%20y%20administracion%20publica.pdf SINESTERRA, G. (2007). Contabilidad administrativa . Bogotá: ECOE Ediciones . Super Intendencia de Sociedades . (05 de 05 de 2016). Efectos tributarios por aplicación NIIF. Obtenido de http://www.supersociedades.gov.co/asuntoseconomicos-ycontables/TallerVirtual/Documentos%20Relacion%20del%20estado%20con %20los%20usuarios/Efectos%20Tributarios%20por%20Aplicaci%C3%B3n %20NIIF.pdf Universidad de Antioquia . (05 de 05 de 2016). Colombia: Hacia la adopción y aplicación de las NIIF y su importancia. Obtenido de 35.

(36) https://aprendeenlinea.udea.edu.co/revistas/index.php/adversia/article/view File/10954/10047 Universidad de Concepción . (2013). Aplicación práctica NIIF PYMES . Concepción : Universidad de Concepción . Universidad Militar Nueva Granada . (03 de 06 de 2015). Cargos diferidos según Normas Internacionales NIIF . Obtenido de http://repository.unimilitar.edu.co/bitstream/10654/6630/1/CARGOS%20DIF ERIDOS%20SEGUN%20NORMAS%20INTERNACIONALES%20NIIF.pdf Universidad Simón Bolivar de Cali . (05 de 05 de 2016). La importancia del código de ética internacional en la profesión contable. El contexto colombiano en el proceso de internacionalización . Obtenido de http://www.usbcali.edu.co/sites/default/files/gyd10-cap10.pdf Uribe Medina, L. (05 de 05 de 2016). Enfoque a las Normas internacionales de Contabilidad en Colombia NIIFs . Obtenido de : http://niif.ceta.org.co/Uploads/Comparativo%20NICNIIF%20con%20las%20Normas%20Contables%20Colombianas.pdf. 36.

(37)

Figure

Documento similar

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

F) BUSINESS TO EMPLOYEE (B2E): empresas a empleados. Este tipo de comercio se centra en lo que una empresa puede ofrecer a sus empleados con la finalidad de mejorar su

La primera opción como algoritmo de compresión para secuencias biológicas que sugirió la directora del proyecto fue la adaptación de los algoritmos de Lempel-Ziv al alfabeto formado

En esta sección se tratan las características que debe tener un compresor de secuencias biológicas para poder ser usado como herramienta en la construcción de los árboles de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Para denegación hegeliana del mal: «Así como no existe lo fal- so, no existe el mal, es objetada primero por Sade y luego por la subjetividad romántica: en la mé- dula de la