Práctica empresarial departamento de tesorería Campollo S A

40

0

0

Texto completo

(2) 1. Contenido INTRODUCCIÓN ....................................................................................................................................... 3 INFORMACIÓN DE LA EMPRESA ............................................................................................................... 4 DESCRIPCIÓN DE LAS FUNCIONES Y/O ACCIONES DE MEJORA ................................................................. 8 PROCESOS EJECUTADOS. ............................................................................................................................ 8 MEJORA CONTINUA.................................................................................................................................. 21 APORTES SIGNIFICATIVOS DE LA EXPERIENCIA A SU PROFESIÓN ........................................................... 24 CONCLUSIONES ...................................................................................................................................... 26 BIBLIOGRAFÍA ........................................................................................................................................ 28 CERTIFICACIÓN DE CUMPLIMIENTO ....................................................................................................... 29 TABLA DE IMÁGENES ............................................................................................................................. 30 ANEXOS ................................................................................................................................................. 31. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(3) 2. “La inteligencia consiste no sólo en el conocimiento, sino también en la destreza de aplicar los conocimientos en la práctica.” Aristóteles.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(4) 3. INTRODUCCIÓN Cumpliendo con el debido proceso y como parte del programa de formación como Administrador de empresas, la universidad Cooperativa de Colombia como opción de grado concede la oportunidad a los estudiantes de último semestre realizar la etapa de práctica empresarial con la cual se busca que el estudiante pueda aplicar de manera óptima y veraz los conocimientos adquiridos durante su etapa lectiva y desarrollar las habilidades y destrezas como profesional próximo a recibir su título. De acuerdo a lo anterior, el presente informe tiene como finalidad dar a conocer el progreso y desempeño obtenido durante la etapa práctica de la estudiante Stefanny Andrea Espinosa Remolina, aspirante al título de Administradora de Empresas, en el contexto empresarial de la empresa Santandereana CAMPOLLO S.A, reconocida en el sector Avícola como una de las más importantes a nivel nacional. En este informe se conocerán las funciones desempeñadas por el estudiante durante el proceso, las acciones de mejora propuestas y logros alcanzados dentro de la organización y su respectiva área de trabajo, teniendo como eje el logro de resultados y cumplimiento del plan estratégico de la organización.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(5) 4. Información de la Empresa El primero de Julio de 2004 NACE LA SOCIEDAD CAMPOLLO S.A. Una compañía colombiana especializada en la producción, procesamiento y distribución de carne de pollo. CAMPOLLO S.A es reconocida como una de las empresas más importantes del sector avícola en Colombia. Campollo S.A cuenta con más de 1800 empleados los cuales conforman un equipo interdisciplinario profesional y altamente calificado para el desarrollo de los diferentes procesos los cuales están enfocados al cumplimiento de objetivos de la organización. Siempre comprometidos la política de calidad y las exigencias del mercado con sistemas automáticos de tecnología de punta. Como fortaleza dentro de la industria, Campollo cuenta con granjas propias para la producción de pollo, planta de incubación, planta de concentrados, planta de harinas, planta de beneficio y planta de carnes frías apoyadas en una red propia de transporte acondicionado para cada etapa del proceso. Campollo piensa en la satisfacción de las necesidades de sus clientes es por esto que posee una gran cadena de distribución de 100 Puntos de venta y centros urbanos de servicio inmediato distribuidos estratégicamente en las ciudades más importantes del territorio colombiano, diseñados y adecuados para una excelente manipulación de los productos, pensando siempre en el bienestar de todas las familias. Como empresa innovadora, Campollo actualmente produce, procesa y comercializa productos y subproductos a base de carne de pollo. (CAMPOLLO, 2018). MISIÓN Alimentar a los colombianos creando una experiencia única en la mesa, a través del mejor servicio, calidad y sabor tradicional. (CAMPOLLO S.A, 2018). VISIÓN Ser el complejo avícola líder en Colombia, reconocido por su alto nivel de competencia, rentabilidad e innovación. (CAMPOLLO S.A, 2018). Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(6) 5. VALORES ORGANIZACIONALES . Voluntad de servicio. . Sentido de humanidad. . Compromiso. . Ética y moral. . Honestidad. . Responsabilidad. . Disciplina laboral. . Innovación permanente. . Sentido de pertenencia. . Calidad total. (CAMPOLLO S.A, 2018). POLÍTICAS EMPRESARIALES . Brindamos a nuestros clientes productos y servicios con oportunidad, disponibilidad, calidad y pertinencia.. . Contamos con talento humano competente.. . Mejoramos continuamente los procesos y servicios con eficacia, eficiencia y efectividad.. . Gestionamos adecuadamente los riegos de nuestra compañía en forma preventiva.. . Modernizamos permanentemente la estructura organizacional y tecnológica de nuestra empresa.. . Mejoramos constantemente la comunicación interna en todos los niveles de la empresa.. . Contamos con el departamento de Gestión y Calidad Campollo (GESCAL) el cual se encarga de realizar evaluaciones constantes en el proceso de comercialización y distribución de nuestros productos buscando mejoras en la calidad de los mismos a través de la implementación de los procesos de verificación.. (CAMPOLLO S.A, 2018). Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(7) 6. ESTRUCTURA ORGANIZACIONAL. Imagen 1 ORGANIGRAMA CAMPOLLO. Fuente: Campollo S.A. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(8) 7. DESCRIPCIÓN DEL ÁREA DE TRABAJO DEPARTAMENTO DE TESORERÍA. GERENCIA FINANCIERA. COMERCIO INTERNACIONAL. CONTABILIDAD. Imagen 2 Departamento Tesorería. FUENTE: Elaboración propia. Es un área que depende específicamente de la gerencia financiera la cual tiene como objeto principal velar por el debido manejo de los recursos financieros de la organización atendiendo con eficacia y eficiencia la gestión en cuanto a la realización de pagos y cumplimiento de obligaciones a las que este requerida la empresa, con el fin de cumplir con el plan presupuestal y dar debida respuesta a proveedores, clientes, contratistas o cualquier otro grupo de interés que lo requiera. El departamento de Tesorería está conformado por: 1. Gerente financiero 2. Asistente financiero 3. Auditor Financiero 4. Auxiliares de tesorería 5. Practicante Universitario Administración de empresas 6. Pasante SENA. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(9) 8. Descripción de las Funciones y/o Acciones de Mejora La etapa de práctica empresarial tiene como objetivo articular lo aprendido en la universidad con el quehacer cotidiano de la organización y la atención de los requerimientos de la misma en el apoyo al cumplimiento de los objetivos planteados para el departamento de tesorería durante el proceso de formación En cumplimiento a lo anterior, se desarrollaron las siguientes funciones. 1. Realizar pagos a proveedores por medio del portal informativo PICAM según programación diaria. 2. Cruzar pagos realizados en el sistema contable SISTEMA UNO. 3. Solicitar documentación para creación de terceros y cuentas bancarias en el PICAM. 4. Crear o modificar cuentas bancarias de proveedores. 5. Efectuar seguimiento y control a los anticipos cargados a proveedores para su respectiva legalización. 6. Llevar informe de control de pagos a proveedores con tratamiento especial. 7. Elaborar y presentar informe mensual a la gerencia financiera de la cuenta 133040 correspondiente a anticipos a proveedores. 8. Elaboración de cheques por sistema UNO y/o cheques posfechados. 9. Atención telefónica a proveedores. 10. Contabilizar mensualmente PAFC Colpatria. 11. Pagar y contabilizar UAP mensualmente. 12. Enviar semanalmente a archivo los pagos realizados.. PROCESOS EJECUTADOS. CARGA DE PAGOS EN EL PORTAL INFORMATIVO PICAM Diariamente la gerencia financiera emite una programación de pagos la cual se asigna a cada auxiliar de tesorería, las facturas se encuentran organizadas por A-Z en el archivo, cuando ya se tiene todas las facturas, se debe ingresar al portal PICAM, después de ingresar se procede a montar la transferencia para cada proveedor. (Ver imagen 4) Durante la etapa se logró la optimización de dicho proceso gracias a la creación de un diagrama de flujo y cuadro de valor agregado en los cuales se permite identificar las actividades que no generan valor y posteriormente eliminarlas, esto a fin de mejorar tiempos de ejecución. A continuación se detalla el proceso mencionado anteriormente.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(10) 9. PROCESO INCIAL. Imagen 3 Proceso Inicial Pagos PICAM. FUENTE: Elaboración propia.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(11) 10 PROCESO OPTIMIZADO. Imagen 4 Proceso Optimizado Pagos PICAM. FUENTE: Elaboración propia. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

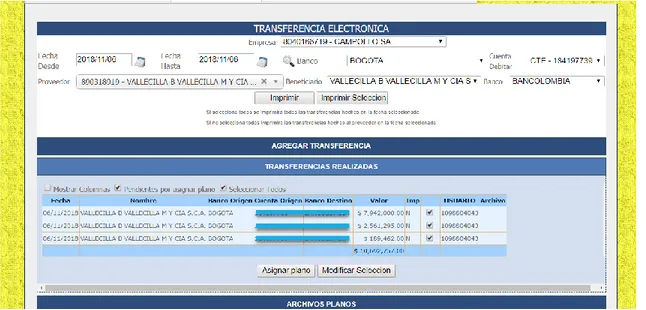

(12) 11. Imagen 6 Monto Transferencia PICAM. FUENTE: Portal informativo Campollo PICAM. CUADRO DE VALOR AGREGADO PROCESO EXISTENTE PROCESO CARGA DE PAGOS A SISTEMA PICAM #. Fase (Etapa del proceso). Actividad. Tiempo de Tiempo realización acumulado (minutos) (minutos). Nivel de importancia para proveedor. 1. PLANEACION. ENTREGA DE PROGRAMACION DIARIA. 5. 5. Percibido como necesario. 2. EJECUCIÒN. VERIFICAR FACTURAS PROGRAMADAS. 5. 10. Percibido como necesario. Oportunidad de Análisis – Oportunidad de mejora Nivel de aporte al integrarlo con otra (Qué podría mejorar en la forma producto o servicio actividad que lo vienen haciendo?) Si___cuál, No___ Altamente relevante Estandar. CONCLUSIÓN SOBRE LA IDENTIFICACIÓN REALIZADA SE MODIFICA O MEJORA (Justifique la respuesta). NO. SE MODIFICA EL TIEMPO DE → EJECUCIÒN. NO. DEPURACION DE CUADRO DE FACTURAS SE MODIFICA EL TIEMPO DE → AL DÌA EJECUCIÒN. SI, VERIFICACION DE IDENTIFICAR EN EL CUADRO DE FACTURAS FACTURAS LA A-Z EN LA QUE SE PROGRAMADAS ENCUENTRA CADA FACTURA. SE MEJORA, IDENTIFICANDO. 3. EJECUCIÒN. IDENTIFICACION DE LA UBICACIÓN DE FACTURAS. 5. 15. Es un estándar de la industria. Estandar. 4. EJECUCIÒN. INFORMAR AL AUDITOR PROGRAMACION PARA SU REVISION. 10. 25. Lo identifica sin relevancia. Estandar. SI, AL FINAL DEL PROCESO PARA REVISION GENERAL. →. 5. EJECUCIÒN. REVISAR EN SISTEMA SI LA FACTURA PRESENTA INCONVENIENTE. 20. 45. Lo identifica sin relevancia. Estandar. SI, AL FINAL DEL PROCESO PARA REVISION GENERAL. →. Altamente relevante. NO. →. PERMANECE IGUAL. Altamente relevante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. 6. EJECUCIÒN. 7. EJECUCIÒN. 8. EJECUCIÒN. 9. EJECUCIÒN. 10. VERIFICACIÒN. 11. VERIFICACIÒN. INGRESO AL SISTEMA PARA MONTO DE TRANSFERENCIA INGRESAR DATOS DE PROVEEDOR Y CUENTA BANCARIA VERIFICAR DATOS INGRESADOS AGREGAR TRANSFERENCIA E IMPRIMIR SOPORTES ENVIAR AL AUDITOR PARA REVISION Y APROBACION REVISION DEL AUDITOR SEGÚN SOPORTES IMPRESOS E INFORMACION DEL SISTEMA. Aporta valor en decisión de compra Aporta valor en decisión de compra Percibido como necesario Percibido como necesario Percibido como necesario. SE ELIMINA (Justifique la respuesta). → LA A-Z EN LA QUE ESTÀ CADA FRA SE ELIMINA, PUES ESTE TIEMPO SE PUEDE IMPLEMENTAR EN LA REVISION FINAL SE ELIMINA, PUES ESTE TIEMPO SE PUEDE IMPLEMENTAR EN LA REVISION FINAL. 5. 50. 10. 60. 5. 65. 5. 70. 0. 70. 20. 90. Aporta valor en decisión de compra. Altamente relevante. NO. →. PERMANECE IGUAL. Altamente relevante. NO. →. PERMANECE IGUAL. VERIFICACIÒN. SI LA INFORMACION NO ES CORRECTA SE DEVUELVE PARA CORRECCION. 10. 100. Aporta valor en decisión de compra. 13. VERIFICACIÒN. SI LA INFORMACION ES CORRECTA SE APRUEBA Y SE ENTREGA A ASISTENTE FINANCIERA PARA VERIFICACION. 10. 110. Es un estándar de la industria. Estandar. SI, CON LA REVISION DEL AUDITOR. →. SE ELIMINA, PUES AL AUDITOR APROBARLO ES SUFICIENTE PARA REALIZAR PAGO. 14. VERIFICACIÒN. GENERACION DE INFORME DE PAGO PARA PROVEEDOR. 20. 130. Lo identifica sin relevancia. Baja relevancia. NO. →. SE ELIMINA, PUES EL PORTAL INFORMATIVO CUMPLE CON ESTA FUNCIÒN. 15. VERIFICACIÒN. ENVIAR INFORME A LOS AUXILIARES. 5. 135. Es un estándar de la industria. Baja relevancia. NO. →. VERIFICACIÒN. EL AUXILIAR INFORMA AL PROVEEDOR DEL PAGO POR MEDIO DE UN CORREO ELECTRONICO. 20. 155. Lo identifica sin relevancia. Estandar. NO. →. 0. 155. 12. 16 17. SE ELIMINA SE ELIMINA, PUES EL PORTAL INFORMATIVO CUMPLE CON ESTA FUNCIÒN. →. Imagen 7 Cuadro de valor agregado proceso existente. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(13) 12. PROCESO OPTIMIZADO PROCESO CARGA DE PAGOS A SISTEMA PICAM. . #. Fase (Etapa del proceso). 1. PLANEACIÒN. ENTREGA DE PROGRAMACION DIARIA. 5. 5. 2. EJECUCIÒN. VERIFICAR FACTURAS PROGRAMADAS. 5. 10. EJECUCIÒN. IDENTIFICACION DE LA UBICACIÓN DE FACTURAS. 3. Actividad. INGRESO AL SISTEMA PARA MONTO DE TRANSFERENCIA INGRESAR DATOS DE PROVEEDOR Y CUENTA BANCARIA. 4. EJECUCIÒN. 5. EJECUCIÒN. 6. EJECUCIÒN. VERIFICAR DATOS INGRESADOS. 7. EJECUCIÒN. AGREGAR TRANSFERENCIA E IMPRIMIR SOPORTES. 8. VERFICACIÒN. 9. VERFICACIÒN. ENVIAR AL AUDITOR PARA REVISION Y APROBACION REVISION DEL AUDITOR SEGÚN SOPORTES IMPRESOS E INFORMACION DEL SISTEMA. Tiempo de Tiempo realización acumulado (minutos) (minutos). 5. Oportunidad de Análisis – Oportunidad de mejora Nivel de importancia Nivel de aporte al integrarlo con otra (Qué podría mejorar en la forma para cliente producto o servicio actividad que lo vienen haciendo?) Si___cuál, No___ Percibido como necesario Percibido como necesario Es un estándar de la industria. 15. 5. 20. 10. 30. 5. 35. Aporta valor en decisión de compra Aporta valor en decisión de compra Percibido como necesario. Altamente relevante Estandar Estandar. CONCLUSIÓN SOBRE LA IDENTIFICACIÓN REALIZADA SE MODIFICA O MEJORA (Justifique la respuesta). SE MODIFICA EL TIEMPO DE → EJECUCIÒN DEPURACION DE CUADRO DE FACTURAS SE MODIFICA EL TIEMPO DE NO → AL DÌA EJECUCIÒN SI, VERIFICACION DE IDENTIFICAR EN EL CUADRO DE SE MEJORA, IDENTIFICANDO FACTURAS FACTURAS LA A-Z EN LA QUE SE → LA A-Z EN LA QUE ESTÀ CADA PROGRAMADAS ENCUENTRA CADA FACTURA FRA NO. Altamente relevante. NO. →. PERMANECE IGUAL. Altamente relevante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. Importante. NO. →. PERMANECE IGUAL. 5. 40. Percibido como necesario. 0. 40. Percibido como necesario. 20. 60. Aporta valor en decisión de compra. Altamente relevante. NO. MEJORA, SE HACE REVISIÒ EN → CONJUNTO CON EL ASISTENTE FINANCIERO. 10 VERFICACIÒN. SI LA INFORMACION NO ES CORRECTA SE DEVUELVE PARA CORRECCION. 10. 70. Aporta valor en decisión de compra. Altamente relevante. NO. →. PERMANECE IGUAL. 11 VERFICACIÒN. SI LA INFORMACION ES CORRECTA SE SELLA Y APRUEBA. 10. 80. Aporta valor en decisión de compra. Altamente relevante. NO. →. PERMANECE IGUAL. 12. 80. SE ELIMINA (Justifique la respuesta). →. Imagen 8 Cuadro de valor agregado Proceso optimizado. CRUCE DE PAGOS SISTEMA UNO Una vez la gerencia financiera haya aprobado la transferencia, Se devuelven los pagos con el respectivo soporte del banco para que se realice el cruce en el sistema, que corresponde a la debida contabilización de las facturas ya canceladas, para reconocer e identificar claramente las actividades y responsables de este proceso se ha elaborado el respectivo diagrama de flujo como se evidencia a continuación en la imagen 5.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(14) 13. Imagen 9 Proceso Cruce de pagos. FUENTE: Elaboración propia.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(15) 14. SISTEMA UNO. Imagen 10 Sistema UNO. FUENTE: Imagen 11 Pagos SISTEMA. UNO- CAMPOLLO S.A. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(16) 15. Imagen 12 Pagos directos. Imagen 13 Cruce Pagos. FUENTE: SISTEMA UNO- CAMPOLLO S.A. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(17) 16. CREACIÓN DE TERCEROS PICAM Cuando se realiza negociación con un proveedor nuevo es necesario hacer la creación del tercero en el sistema para efectuar los pagos mediante transferencia, gracias al diseño de diagramas de flujo se logra identificar más claramente el proceso que se debe realizar y los responsables implicados en el mismo. Dicho proceso se evidencia a continuación en la imagen 10.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(18) 17. Imagen 14 Proceso Creación de terceros PICAM. FUENTE: Elaboración propia Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(19) 18. PORTAL INFORMATIVO PICAM. Imagen 15 Portal PICAM. Datos básicos de la cuenta. Imagen 16 Creación cuenta bancaria. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(20) 19. Permisos para ingreso al portal. Imagen 17 Permisos a proveedores. FUENTE: PORTAL INFORMATIVO DE CAMPOLLO Como resultado de esta acción se genera un informe de los proveedores con sus respectivas cuentas que se revisan para garantizar la veracidad de la información que se digitó. Ver anexo 5. CONTROL DE ANTICIPOS A través del departamento de compras se realizan nuevas negociaciones con proveedores en algunos casos que no otorgan crédito por lo que es necesario realizar pagos anticipados del 100% del valor de la mercancía solicitada. Para el pago de estos dineros es necesario que se emita una Orden de compra (OC) la cual es referencia para cuando la factura llegue se pueda realizar el respectivo cruce y legalización en SISTEMA UNO. Cuando los anticipos presentan más de 30 días de vencimiento se consideran urgentes por legalizar, se procede a enviar correo electrónico al Dpto. de compras y la persona solicitante para conocer novedades y anticipos. En Excel se van alimentando los anticipos pendientes por legalización identificando a que Centro de operación (C.O) Pertenecen, quien es el responsable, a que OC corresponde y el valor pagado. Lo anterior se puede evidenciar a continuación. (Ver imágenes 14-15-16). Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(21) 20. Imagen 18 Seguimiento Anticipos. Imagen 19 Seguimiento anticipos. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(22) 21. Imagen 20 Seguimiento anticipos. FUENTE: Tesorería Campollo S.A. MEJORA CONTINUA Con el fin de aportar al mejoramiento de actividades y optimización de procesos que se desarrollan diariamente el estudiante formula una serie de propuestas a considerar con el fin de responder a las necesidades identificadas durante la etapa práctica. . PROPUESTA HOJA DE PERFIL DE CARGO AUXILIAR TESORERIA: Con el propósito de mejorar la organización y distribución de actividades en el departamento, Se propone presentar y dar a conocer de manera general y documentada las funciones que tiene asignadas este cargo dentro de la organización el cual no está definido claramente y es necesario para el debido desarrollo de las actividades. Anexo 1, Hoja perfil de cargo auxiliar de tesorería.. . PROPUESTA MAPA DE PROCESOS: En base a lo realizado y analizado a lo largo de la etapa practica y conocer desde el puesto de trabajo la gestión directa e indirecta de cada una de las áreas y los procesos que se realizan, se propone una representación gráfica de los procesos necesarios para cumplir con los objetivos organizacionales. Este mapa de procesos integra los diferentes enfoques que la organización tiene en pro del logro de objetivos direccionados hacia la satisfacción del cliente. Se propone como apoyo al desempeño de las tareas y actividades pertinentes de cada área y en busca de una. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(23) 22. articulación total entre las mismas y quienes las conforman. Con el propósito de ayudar a definir una estructura coherente de la organización, implementar una buena herramienta para analizar los procesos, ayudando a incrementar la calidad y/o reducir el ciclo de tiempo, así como ayudar a evaluar la eficacia y eficiencia en cada una de los procesos desde un punto de vista interno y externo.. Imagen 21 propuesta mapa de procesos. FUENTE: Elaboración propia. . PROPUESTA FORMATO SEGUIMIENTO FACTURAS: Teniendo en cuenta el proceso que se debe cumplir para el pago de facturas y las fases por las que debe pasar este documento hasta su llegada al departamento de Tesorería se plantea evaluar la gestión desde que se recibe en planta, tiempo que permanece en el departamento contable y finalmente la entrega en tesorería mediante una ficha técnica que consigne las fechas de registro y permita tener un seguimiento verídico y control en tiempos, para de esta manera evitar pérdidas y/o inconvenientes con dicho documento y en caso tal conocer el responsable. Se proponen dos formatos de seguimiento: El primero para identificar tiempos y responsables de una factura proveniente de planta, Ver Anexo 2 Formato seguimiento Factura Plantas. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(24) 23. El segundo para facturas que recibe directamente contabilidad y envía a Tesorería, Ver Anexo 3 Formato seguimiento Factura Contabilidad. . PROPUESTA FORMATO CONTROL ANTICIPOS: Durante la etapa práctica me fue asignada la función de control y seguimiento a los anticipos cargados a proveedores. En el ejercicio de esta actividad se identificaron falencias en el proceso de legalización, como por ejemplo demoras en la llegada de mercancía y/o la respectiva factura para realizar el cruce, esto a razón de que en las plantas no se le reconoce con prioridad el pronto envío de estos documentos por lo que los tiempos de legalización pueden ser superiores a 15 días después de registrada una factura en el sistema por lo cual en apoyo a este proceso de seguimiento y con el fin de evitar dichas demoras se propone el diseño de un formato en el cual se registren datos con fechas de llegada de factura hasta la fecha en que se realiza el cruce, a fin de reconocer de manera clara y eficiente el manejo y gestión por parte de los encargados de estos documentos. Ver Anexo 4 Formato Ficha Control y legalización de anticipos.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(25) 24. Aportes significativos de la experiencia a su profesión Durante el proceso de formación desarrollado a lo largo de los cuatro años pertinentes al plan de estudios, se adquirieron grandes conocimientos para la vida laboral una vez se haya alcanzado el título de profesional. Como consecuencia de esto, al llegar a la etapa practica el estudiante cuenta con las bases sólidas y necesarias para enfrentarse al ámbito laboral de cualquier organización y desempeñarse de la mejor manera. Debido a esto, la oportunidad que se presenta para el estudiante de poder articular los conocimientos recibidos en la etapa teórica con las funciones y actividades en la etapa práctica, es un verdadero acierto pues se aterrizan los conocimientos ya adquiridos a la realidad laboral y organizacional, de igual manera el estudiante adquiere habilidades y destrezas desconocidas las cuales le permitirán aportar y desarrollar competencias enriquecedoras que le serán útiles para toda la vida. La empresa CAMPOLLO S.A a través de su proceso de vinculación de estudiantes en etapa práctica, me permitió desarrollar lo mencionado anteriormente, conocer acerca del mundo empresarial y las diferentes actividades que se realizan en pro de un plan estratégico y logro de resultados, toda vez que adquiría las competencias necesarias para el óptimo desempeño al mundo laboral en el que estaré expuesta una vez obtenga el título al que aspiro. Gracias al apoyo recibido por el equipo de trabajo con el que tuve la oportunidad de compartir se pusieron en práctica muchas de las lecciones aprendidas en las aulas de clase y de igual manera apoyar diferentes procesos mencionados anteriormente los cuales requerían de mi colaboración y me sirvieron para conocer un poco más la organización en la cual me desempeñé. Además, se identificaron y reconocieron puntos en los que se debía trabajar y hacer énfasis a fin de complementarlos y realizar un óptimo trabajo en el departamento como lo fue, la capacidad del equipo de trabajo para identificar puntos de ineficiencia en los procesos de pago, la atención al detalle en la recepción y manejo de la información. Con base a lo expuesto, se plantearon diferentes propuestas de documentos y formatos los cuales consideré acordes para el apoyo de procesos ya existentes, como lo es un formato de control de facturas recibidas en planta, formato de control de facturas recibidas por el departamento de contabilidad, con el fin de efectuar el debido control sobre estos documentos. Dado que el cargo de auxiliar de tesorería no contaba con un manual o un documento en el cual estén especificadas las funciones del mismo, se decide diseñar y proponer una hoja de perfil de cargo en donde se identifiquen las funciones y tareas de cada uno con el fin de apoyar la organización y control de responsabilidades para el debido desarrollo de las tareas en el departamento. Los formatos mencionados anteriormente se anexan al presente informe. Como conocimientos adquiridos durante el ejercicio de la práctica, se reconoció la importancia del uso de herramientas ofimáticas y entrega de informes a los altos mandos, la importancia en. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(26) 25. la continua comunicación interna entre áreas o departamentos en pro del cumplimiento de objetivos generales y sin violar el debido conducto y/o procesos estructurados por la organización. Es de resaltar una importante y sobresaliente fortaleza que tiene la organización como lo es el trabajo en equipo, personalmente como administradora de empresas considero que este aspecto es uno de los más importantes y en la que más énfasis se debe hacer a la hora de trabajar por un resultado común, es una competencia que se debe fortalecer en la vida cotidiana para de esta manera explotarla en la vida empresarial. Se presentó la oportunidad de conocer acerca diferentes procesos financieros y administrativos, todos importantes en el proceso de formación y aprendizaje, pues serán útiles en cada momento de la vida profesional. La oportunidad de poner en práctica los conocimientos en una de las áreas de mayor responsabilidad en la organización, me permitió enfatizar el proceso administrativo aprendido desde el primer día de clase: Planear, Organizar, Dirigir, Controlar, el cual es la base para todo administrador de empresas, al tratarse de recursos financieros, tangibles y de tanta responsabilidad bien sea en cada pago, cada documento y/o proceso, a lo largo de los 6 meses puse en práctica cada una de estas actividades, por separado y en conjunto, pues en el desarrollo de las funciones descubrí que esta es la clave para un óptimo y efectivo desempeño. La disminución de los anticipos cargados a los proveedores se hizo evidente como resultado de la gestión de la práctica que se reconoció en el formato de evaluación de la práctica empresarial.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(27) 26. Conclusiones Al llegar al final del proceso de etapa practica iniciado seis meses atrás en la empresa santandereana CAMPOLLO S.A en este informe se pudo evidenciar el desempeño y direccionamiento que se manejó durante este ciclo, se trató de un proceso que en cooperación con el equipo de trabajo me permitió desarrollar habilidades y destrezas para el crecimiento personal y profesional y capacidades desconocidas importantes para proponer mejoras y apoyar los diferentes procesos presentados a lo largo de los seis meses anteriores. Como resultado del proceso que termina puedo decir que se consiguió el logro de los objetivos propuestos, se logró ser apoyo útil a las actividades del área y la organización como tal y así mismo se enriquecieron los conocimientos ya adquiridos pero ahora desde el punto de vista laboral. Como conclusión de este proceso puedo afirmar que la etapa práctica es fundamental para complementar el proceso de formación profesional, pues a través de esta se puede conocer e indagar realmente acerca del entorno empresarial desde un puesto de trabajo, adoptando con responsabilidad y compromiso cada decisión y actividad realizada, orientándose al logro de resultados y metas ya estructuradas, trabajando en equipo y siendo proactivo desde sus responsabilidades y puesto de trabajo. Con el fin de aportar al mejoramiento constante de la organización y después de haber conocido el interior y funcionamiento de la misma, se recomienda: Reforzar los niveles de comunicación interna en la organización a fin de evitar inconvenientes y/o diferencias entre colaboradores evitando así un mal clima laboral. Ofrecer a los estudiantes en práctica acompañamiento durante la etapa bien sea mediante Capacitaciones o seguimiento directo por un delegado de la empresa. Identificar y definir la cualificación necesaria para cada puesto de trabajo con el fin De aprovechar y valorar los talentos y capacidades de los trabajadores. Mantener base de datos de los proveedores actualizada en especial proveedores acogidos a ley 1116 de 2006 para fines de próximos pagos. Incluir dentro de las actividades organizacionales planes de capacitación acordes a cada área de desempeño. Realizar jornadas de integración para colaboradores del área administrativa.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(28) 27. Desarrollar e implementar un programa de capacitación para el fortalecimiento del talento humano. Determinar alternativas para la retroalimentación a la evaluación de gestión del empleado.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(29) 28. BIBLIOGRAFÍA CAMPOLLO S.A. Sitio web: www.campollo.com CARRASCO, J (2011). Gestión de procesos (Alineados con estrategia), Versión resumida. Cuarta Edición, Evolución S.A. Soberanis, R. E. N. (2009). Manual de funciones de la asociación de asesoría para el desarrollo sostenible asedeso. Ángel, M. J. (2011). Gestión de procesos (o gestión por procesos).. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(30) 29. Certificación de cumplimiento. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(31) 30. Tabla de imágenes Imagen 1 ORGANIGRAMA CAMPOLLO ................................................................................................... 6 Imagen 2 Departamento Tesorería ......................................................................................................... 7 Imagen 3 Proceso Inicial Pagos PICAM ................................................................................................... 9 Imagen 4 Proceso Optimizado Pagos PICAM ........................................................................................ 10 Imagen 5 Proceso de pagos PICAM....................................................................................................... 10 Imagen 6 Monto Transferencia PICAM ................................................................................................. 11 Imagen 7 Cuadro de valor agregado proceso existente ....................................................................... 11 Imagen 8 Cuadro de valor agregado Proceso optimizado .................................................................... 12 Imagen 9 Proceso Cruce de pagos ........................................................................................................ 13 Imagen 10 Sistema UNO ....................................................................................................................... 14 Imagen 11 Pagos ................................................................................................................................... 14 Imagen 12 Pagos directos ..................................................................................................................... 15 Imagen 13 Cruce Pagos ......................................................................................................................... 15 Imagen 14 Proceso Creación de terceros PICAM.................................................................................. 17 Imagen 15 Portal PICAM ....................................................................................................................... 18 Imagen 16 Creación cuenta bancaria.................................................................................................... 18 Imagen 17 Permisos a proveedores ...................................................................................................... 19 Imagen 18 Seguimiento Anticipos ........................................................................................................ 20 Imagen 19 Seguimiento anticipos ......................................................................................................... 20 Imagen 20 Seguimiento anticipos ......................................................................................................... 21 Imagen 21 propuesta mapa de procesos .............................................................................................. 22. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(32) 31. Anexos Anexo 1. Propuesta Hoja perfil de cargo auxiliar de tesorería.. CAMPOLLO S.A EN REORGANIZACIÓN MANUALES DE RESPONSABILIDADES. DESCRIPCIÓN DE CARGO. NOMBRE DEL CARGO:. IDENTIFICACIÓN DEL PUESTO AUXILIAR TESORERÍA. CARGO DEL JEFE INMEDIATO:. ASISTENTE FINANCIERO. AREA:. TESORERÍA. DIRECCIÓN:. FINANCIERA. Fecha de Elaboración 25/10/2018. UBICACIÓN DEL CARGO EN EL ORGANIGRAMA GERENCIA FINANCIERA. COMERCIO INTERNACIONAL. CONTABILIDAD. TESORERÍA. ASISTENTE FINANCIERO. AUXILIAR TESORERÍA. PROPOSITO DEL CARGO Ejecutar los procesos financieros pertinentes a los distintos trámites a desarrollar en el departamento de Tesorería, Apoyar los procesos de pago y verificación de documentos de diversa índole y aplicar correctamente las normas y procedimientos definidos para ello, a fin de dar cumplimiento a cada uno de los procesos relacionados con el área. FUNCIONES DEL CARGO. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(33) 32 . . Subir pagos a sistema PICAM diariamente Cruzar y/o contabilizar en sistema UNO los pagos realizados Llevar cuadro actualizado diariamente de Facturas pendientes por pago a proveedores Hacer pagos de anticipos a proveedores autorizados por la gerencia financiera Realizar cheques por sistema UNO y cheques Posfechados Realizar seguimiento a los anticipos realizados por medio de correo electrónico o teléfono. Presentar informes a la gerencia administrativa y financiera de la gestión de pagos mensual. Pagar y contabilizar UAP mensualmente Recibir, revisar, clasificar, archivar y despachar documentos de oficina consignados por los usuarios del departamento Contabilizar PAFC Colpatria a fin de mes Atender telefónicamente proveedores Archivar pagos realizados semanalmente Relacionar pagos realizados a comercio internacional diariamente y enviar informe a la gerencia financiera. Realizar solicitudes de chequera. Llevar control actualizado de pagos a proveedores con tratamiento especial Crear terceros y cuentas bancarias en sistema PICAM Diligenciar formularios de actualización de datos y solicitudes de crédito a proveedores. Entregar documentación de gerencia financiera a quien lo solicite especificando sus fines. Enviar correo físico a comercio internacional Llevar relación de facturas en Ley 1116 pendientes por pago Solicitar cámaras de comercio actualizadas y facilitarlas a quien las solicite Recibir facturas provenientes de plantas y/o entregadas por el departamento de contabilidad para su registro y posterior pago. Recibir pagos realizados por CAMFRI y relacionarlos al Departamento de Contabilidad. Actualizar cuentas bancarias cuando el proveedor lo solicite, siguiendo el debido proceso. Solicitar al departamento de contabilidad descuentos a facturas que lo requieran y autorice gerencia financiera.. Por Errores. . Por Elementos. . Por Información Confidencial. . Físicos: Químicos: Biológico: Psicosocial:. RESPONSABILIDADES DEL CARGO El desempeño del cargo debe realizarse en forma atenta y eficaz para evitar errores que generen pérdidas económicas importantes, errores que afecten el desempeño del departamento, que afecten la imagen institucional y/o implicaciones legales importantes para la organización. Equipos de Oficina: Papelería y útiles de oficina. Maquinaria y Equipo: Computador, impresora y teléfono. Documentos valor: Facturas, Documentos del proveedor, Manejo de información sobre pagos realizados o cuentas bancarias de terceros.. PELIGROS IDENTIFICADOS Temperaturas extremas, iluminación, Exposición radiaciones no ionizantes por Uso de video terminales (Uso de PC) Material particulado Virus, bacterias. Jornada laboral, clima laboral, condiciones de la tarea por contenido de la tarea, carga mental, demandas emocionales, demandas cualitativas y cuantitativas de la labor.. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(34) 33. Biomecánicos:. Postura prolongada bípeda, manejo de cargas dinámicas. De Seguridad:. Robos, herramientas en mal estado, accidentes de tránsito, públicos, Tecnológico por explosiones o incendios, Mecánico elementos de máquinas y herramientas. Sismos, terremotos, Precipitaciones.. Rendimientos Naturales:. . Educación Conocimientos. . Manejo de Excel Avanzado y herramientas ofimáticas Informática básica. . Mínimo seis (6) meses desempeñándose en áreas similares. . Experiencia. PERFIL DEL CARGO Tecnólogo- Universitario Contabilidad, finanzas, Administración de empresas, Economía.. COMPETENCIAS Organizacionales Enfoca las labores y el trabajo en procura de alcanzar metas y objetivos de la organización, a través del cumplimiento e implementación de las políticas, normas y procedimientos que generen acciones de impacto y beneficio para la Institución, representándola en todos los escenarios con los cuales se relaciona y da lugar.. Compromiso:. Trabajo en Equipo: Promueve en el equipo de colaboradores, la participación y el aporte de opinión para la toma de decisiones, valorando el conocimiento, la experiencia y las habilidades de cada uno, en busca del mejoramiento de la organización. Adaptabilidad:. Lidera y modifica sus prioridades, objetivos y acciones para dar cumplimiento a las nuevas necesidades y motiva a su equipo a responder con rapidez y efectividad a los cambios que vive la organización.. Comunicación:. Hace buen despliegue de objetivos, metas, planes de acción a las áreas o colaboradores, expresando ideas con orden y precisión, e identificando con claridad sus contenidos, escuchando activamente, captando la atención del cliente, preguntando, atendiendo y analizando las reacciones del otro.. Agilidad. Realiza las actividades de manera rápida y oportuna, dando resultados favorables para el área u organización y respondiendo con una buena disposición hacia los demás. Atención detalle:. al Analiza con minuciosidad el contexto de trabajo y conjuntos de información de alta complejidad y amplitud, eliminando errores, profundizando para adquirir mayor exactitud e interviniendo de manera eficaz. Conocimiento del Capacidad para estar informado sobre los cambios y situaciones que ocurren en la entorno: organización y en su entorno, que permita tomar decisiones para disminuir las amenazas y aprovechar oportunidades para el beneficio de la organización ELABORADO POR:. REVISADO POR:. APROBADO POR:. Pasante UniversitarioStefanny Andrea Espinosa Remolina. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(35) 34. FECHA DE ELABORACIÓN:. FECHA DE REVISIÓN:. FECHA DE APROBACIÓN:. 25-OCTUBRE-2018. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(36) 35. Anexo 2. Propuesta formato Seguimiento facturas plantas. FORMATO SEGUIMIENTO FACTURAS PLANTAS C.O RECIBIDO POR FECHA DE RECIBIDO FECHA DE REGISTRO EN EL SISTEMA FECHA DE ENVIO A TESORERIA N. FRA URGENTE OBSERVACIONES. SI. NO. TESORERIA RESPONSABLE FECHA DE RECIBIDO FECHA DE REGISTRO FECHA DE PAGO REVISADO POR. FUENTE: Elaboración propia. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(37) 36. Anexo 3. Propuesta formato facturas Contabilidad. FORMATO SEGUIMIENTO FACTURAS CONTABILIDAD FECHA DE RECIBIDO RECIBIDO POR FECHA DE REGISTRO EN EL SISTEMA FECHA DE ENVIO A TESORERIA N. FRA URGENTE SI OBSERVACIONES. NO. TESORERIA RESPONSABLE FECHA DE RECIBIDO FECHA DE REGISTRO FECHA DE PAGO REVISADO POR. FUENTE: Elaboración propia. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(38) 37. Anexo 4. Ficha control y legalización de anticipos. FICHA CONTROL Y LEGALIZACION ANTICIPOS PROVEEDOR O.C DIAS VENCIMIENTO SOLICITADO POR C.O FECHA REGISTRO FRA RESPONSABLE FECHA LEGALIZACION RESPONSABLE. FECHA. REVISADO POR. FUENTE: Elaboración propia. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(39) 38. Anexo 5. Resultados verificación datos y cuentas bancarias PICAM. FUENTE: Portal informativo Campollo- PICAM. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(40) 39. Anexo 6. Evaluación realizada por Tutor a Jefe inmediato. Informe práctica empresarial Stefanny Andrea Espinosa Remolina.

(41)

Figure

Documento similar

Tras establecer un programa de trabajo (en el que se fijaban pre- visiones para las reuniones que se pretendían celebrar los posteriores 10 de julio —actual papel de los

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

Consecuentemente, en el siglo xviii hay un cambio en la cosmovi- sión, con un alcance o efecto reducido en los pueblos (periferia), concretados en vecinos de determinados pueblos

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun