UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES – SANTO DOMINGO”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA Y TRIBUTARIA DE LA EMPRESA VILLA BLANCA CATERING SERVICE

PORTADA

AUTOR: TLGA. PÉREZ ROMÁN JESSICA ABIGAIL

ASESOR: ING. SIERRA MORENO COLÓN MAURICIO, MBA.

AMBATO – ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Tlga. JESSICA ABIGAIL PÉREZ ROMÁN ,portadora de la cedula de ciudadanía Nº 171728232-9 estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA Y TRIBUTARIA

DE LA EMPRESA VILLA BLANCA CATERING SERVICE, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Diciembre de 2016

_______________________________

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

DECLARACIÓN DE AUTENTICIDAD

Yo, Tlga. Jessica Abigail Pérez Román, portadora de la cedula de ciudadanía Nº 171728232-9 estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Diciembre de 2016

_______________________________

Tlga. Jessica Abigail Pérez Román

C.I. 1717282329

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

DERECHOS DE AUTOR

Yo, Tlga. Jessica Abigail Pérez Román , portadora de la cedula de ciudadanía Nº 171728232-9 declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Ambato, Diciembre de 2016

_______________________________

Tlga. Jessica Abigail Pérez Román

C.I. 1717282329

DEDICATORIA

A mis padres por el amor incondicional, cariño, valores que me han inculcado y que con su ejemplo de trabajo y perseverancia han sido un ejemplo guiándome en cada etapa de mi vida.

A mi tutor Ing. Colón Mauricio Sierra Moreno quien con sus sabios conocimientos y consejo oportuno supo guiarme para concluir en esta decisiva instancia de mi carrera profesional

AGRADECIMIENTO

A Dios ya que con su bondad infinita me ha permito llegar alcanzar este logro personal y profesional.

A mis Padres por brindarme su apoyo y amistad incondicional sin esperar nada a cambio; son la razón de mi vida y el motivo para alcanzar cada meta.

A mi Hija por ser el motor que me impulsa mi vida.

A la Universidad regional Autónoma de los Andes UNIANDES por darme la oportunidad de culminar mis estudios es esta prestigiosa institución.

A la Facultad Sistemas Mercantiles, en la Carrera Contabilidad Superior y Auditoría CPA por permitirme ser un miembro más de sus aulas y recibir el conocimiento técnico y la formación humana que impartieron en mí y a cada uno de los docentes que compartieron valiosos conocimos para mi formación académica.

A mi Tutor Ing. Sierra Moreno Colón Mauricio por su respaldo incondicional, brindándome su sabiduría, conocimiento, confianza y apoyo en la realización este importante proyecto profesional, deseo expresarle mi más sincero agradecimiento.

ÍNDICE GENERAL

Contenido

PORTADA………. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN ... DECLARACIÓN DE AUTENTICIDAD ... DERECHOS DE AUTOR ... DEDICATORIA ... ÍNDICE GENERAL ... RESUMEN EJECUTIVO ... EXECUTIVE SUMMARY ...

INTRODUCCIÓN ... 1

ANTECEDENTES DE LA INVESTIGACIÓN ... 1

SITUACIÓN PROBLÉMICA ... 2

DELIMITACIÓN DEL PROBLEMA ... 3

OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN ... 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ... 4

OBJETIVO GENERAL ... 4

OBJETIVOS ESPECÍFICOS ... 4

IDEA A DEFENDER ... 4

VARIABLES DE LA INVESTIGACIÓN ... 5

ESQUEMA DE CONTENIDOS ... 5

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA ... 6

1 MARCO TEÓRICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 9

1.2.2. Importancia sistema contable... 9

1.2.3. Objetivos del sistema contable... 10

1.2.4. Elementos del sistema contable ... 10

1.2.5. Pasos para implementar un sistema contable ... 12

1.2.6. Usuarios de la información ... 12

1.3 GESTIÓN FINANCIERA ... 14

1.3.1 Usuarios de la información financiera ... 15

1.3.2 Análisis de estados financieros ... 16

1.3.3 Índices financieros ... 17

1.3.4 Análisis vertical y horizontal ... 18

1.4 GESTIÓN TRIBUTARIA ... 19

1.4.1 Ley de régimen tributario interno ... 21

1.4.2 Obligaciones tributarias ... 21

1.4.3 Impuesto al valor agregado ... 24

1.4.4. Impuesto a la renta ... 25

1.4.5. Anexo transaccional simplificado ... 27

CAPÍTULO II ... 29

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 29

2.1.CARACTERIZACIÓN EN LA GESTIÓN FINANCIERA Y TRIBUTARIA EN LA EMPRESA DE ALIMENTACIÓN EN LA CIUDAD DE SANTO DOMINGO. ... 29

2.2 OBJETO DE INVESTIGACIÓN ... 30

2.3 PROCEDIMIENTO METODOLÓGICO ... 30

2.4 POBLACIÓN Y MUESTRA ... 32

2.5 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ... 33

2.6 VERIFICACIÓN DE LA IDEA A DEFENDER ... 42

2.7 PROPUESTA DE LA INVESTIGADORA ... 42

2.8 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 43

3. MARCO PROPOSITIVO ... 44

3.1 TITULO DE LA PROPUESTA ... 44

3.2.1 Justificación de la propuesta ... 44

3.2.2 Validación y/o evaluación de resultados de su aplicación ... 45

3.2.3Modelo de generación de procesos de control interno………...46

3.3 Políticas y Procedimientos ... 83

3.4Información y comunicación ... 101

3.5Monitoreo ... 102

3.6Indicadores financieros ... 102

3.7 INFORME A GERENCIA ... 104

3.8VALIDACIÓN DE LA PROPUESTA ... 108

3.9CONCLUSIONES Y RECOMENDACIONES ... 108

ÍNDICE DE TABLAS

TABLA 1. POBLACIÓN ... 33

TABLA 2. GESTIÓN FINANCIERA ... 33

TABLA 3. CAPACITACIÓN SOBRE LA GESTIÓN FINANCIERA ... 35

TABLA 4. CONTROL MONETARIO ... 36

TABLA 5. APLICACIÓN DE LA GESTIÓN FINANCIERA ... 37

TABLA 6. GESTIÓN TRIBUTARIA ... 38

TABLA 7. PAGOS TRIBUTARIOS ... 39

TABLA 8. GESTIÓN FINANCIERA MEJORARÁ LA GESTIÓN TRIBUTARÍA 40 TABLA 9. MODELO CONTABLE ... 41

TABLA 10. ÁREAS DE EVALUACIÓN DEL RIESGO... 83

TABLA 11. RANGO PORCENTUAL DE RIESGO Y CONFIANZA ... 83

TABLA 12. EVALUACIÓN DEL RIESGO AL GERENTE ... 84

TABLA 13. MATRIZ DE CONFIANZA ... 89

TABLA 14. EVALUACIÓN DEL RIESGO A CRÉDITO Y COBRANZA ... 89

TABLA 15. MATRIZ DE CONFIANZA ... 93

TABLA 16. LIBRO DIARIO ... 101

TABLA 17. LIBRO MAYOR ... 101

ÍNDICE DE GRÁFICOS

GRÁFICO 1. INDICADORES FINANCIEROS ... 17

GRÁFICO 2.CONOCIMIENTO DE GESTIÓN FINANCIERA ... 33

GRÁFICO 3. CAPACITACIÓN SOBRE LA GESTIÓN FINANCIERA ... 35

GRÁFICO 4. CONTROL MONETARIO ... 36

GRÁFICO 5. APLICACIÓN DE LA GESTIÓN FINANCIERA ... 37

GRÁFICO 6. GESTIÓN TRIBUTARIA ... 38

GRÁFICO 7. PAGOS TRIBUTARIOS... 39

GRÁFICO 8. GESTIÓN FINANCIERA MEJORARÁ LA GESTIÓN TRIBUTARÍA ... 40

GRÁFICO 9. MODELO CONTABLE ... 41

GRÁFICO 10. UBICACIÓN ... 45

GRÁFICO 11. PLANO ... 46

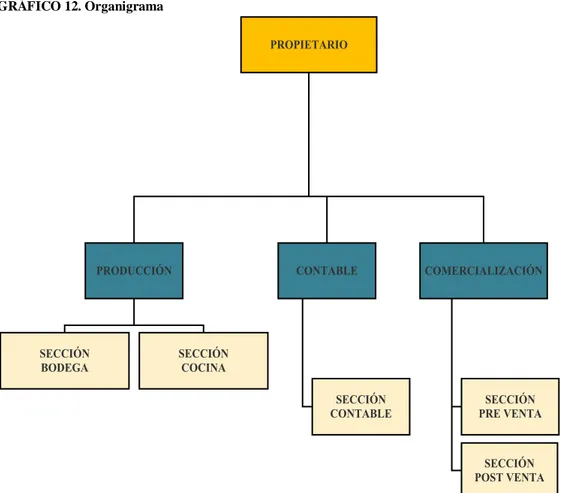

GRÁFICO 12. ORGANIGRAMA ... 47

GRÁFICO 13. NOTA DE PEDIDO ... 50

GRÁFICO 14. FACTURA ... 53

GRÁFICO 15. COMPROBANTE DE INGRESO ... 54

GRÁFICO 16. GUIA DE REMISIÓN ... 55

GRÁFICO 17. CONCILIACIÓN BANCARIA ... 57

GRÁFICO 18. ORDEN DE COMPRA ... 58

GRÁFICO 19. FACTURA DE COMPRA ... 59

GRÁFICO 20. COMPROBANTE DE EGRESO... 60

GRÁFICO 21. COMPROBANTE DE RETENCIÓN ... 61

GRÁFICO 22. CHEQUE ... 70

GRÁFICO 23. LIQUIDACIÓN DE COMPRA ... 72

GRÁFICO 24. MANUAL DE FUNCIONES GERENCIA ... 72

GRÁFICO 25. FINANCIERO ... 75

GRÁFICO 27. JEFE DE COMERCIALIZACIÓN ... 78

GRÁFICO 28. BODEGA ... 80

GRÁFICO 29. COCINERO ... 82

GRÁFICO 30. CONTADOR ... 82

GRÁFICO 31. ASISTENTE DE COCINA ... 82

GRÁFICO 32. FLUJOGRAMA SISTEMA CONTABLE ... 94

GRÁFICO 33. FLUJOGRAMA DE PROCESO CONTABLE ... 95

GRÁFICO 34. FLUJOGRAMA DE COMPRA ... 96

GRÁFICO 35. FLUJOGRAMA DE VENTA ... 97

GRÁFICO 36. FLUJOGRAMA CONCILIACIÓN BANCARIA ... 98

GRÁFICO 37. FLUJOGRAMA PRESENTACIÓN Y PAGO DE OBLIGACIONES TRIBUTARIAS ... 99

RESUMEN EJECUTIVO

El objetivo de la presente investigación es diseñar un sistema contable para mejorar la gestión financiera y tributaria y la calidad de la información financiera y tributaria de “Villa Blanca Catering Service” en Santo Domingo de los Tsáchilas. El objeto de estudio de la investigación son los procesos contables y la documentación requerida idónea. La investigación se la realizará en la empresa “Villa Blanca Catering Service”, ubicada en Santo Domingo, Avenida las Acacias casa 7 y avenida Patricio Romero Barberis, en el año 2016. La modalidad de la presente tesis tiene un enfoque cualitativo y cuantitativo, que serán sustentados en el marco teórico con una modalidad bibliográfica y por medio de la observación de campo. La presente propuesta está diseñada como se detalla a continuación: Establecer los procesos de gestión por medio de una documentación adecuada para el sistema de financiero y tributaria, con un análisis de procesamiento de las operaciones efectuadas (Procesamiento), para realizar una evaluación de la información financiera y tributaria (Análisis e Interpretación) para conocer la información de las causas efectos producidos por las operaciones realizadas (Información) y detectar el problema real de la inopia de la documentación necesaria para iniciar un sistema de gestión financiera y tributaria. Se reitera que “Villa Blanca Catering Service”, no cuenta con un sistema contable diseñado técnicamente, puesto que con la posible implementación de la propuesta permitirá a la empresa mejorar la calidad de la información financiera y tributaria para la correcta toma de decisiones; además ayudará a que los procesos contables sean más eficientes.

EXECUTIVE SUMMARY

ABSTRACT

The objective of the following research is to design an accounting system to enhance the financial and tributary management and the quality of the financial and tributary information of “Villa Blanca Catering Service” in Santo Domingo de los Tsachilas. The object of this research study are the accounting processes and the required documentation. The research will be done at the company “Villa Blanca Catering Service” located in Santo Domingo, Acacias Avenue and Patricio Romero Barberis Avenue in 2016. The form of this thesis has a qualitative and quantitative focus which will be sustained by the theoretical framework with the use of bibliography and with observation of a field study. The following proposal is designed with the following details: establish the processes of management through the adequate documentation for the financial and tributary system with an analysis of processes of the operations done (Process), to make an evaluation of the financial and tributary information (Analysis and Interpretation) to know the information of the effects produced of the operations made (Information) and to also detect the problem of lack of documentation necessary in order to start a system of financial and tributary management. It is mentioned once again that “Villa Blanca Catering Service” does not have an accounting system technically designed. With the possible implementation of the proposal will allow to enhance the quality of financial and tributary information for the correct decision taking, and it will also help making the management processes more efficient.

INTRODUCCIÓN

TEMA: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA Y TRIBUTARIA DE LA EMPRESA VILLA BLANCA CATERING SERVICE

ANTECEDENTES DE LA INVESTIGACIÓN

El sistema contable es la combinación integral de todos los elementos que conforman la organización, contiene la clasificación de las cuentas y de los libros de Contabilidad, formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones, con el propósito de obtener una información consolidada de cada una de las actividades realizadas y representarlos en un informe final que refleje la situación real de la organización.

La gestión financiera, área funcional de la gestión, hallada en cualquier organización, compitiéndole los análisis, decisiones y acciones relacionadas con los medios financieros la función financiera integra todas las áreas relacionadas con el logro, utilización y control de recursos financieros, una adecuada gestión financiera permite dar un mejor uso o tratamiento a los activos de la organización y armar procedimientos para dichas actividades.

La gestión tributaria, función administrativa dirigida a la aplicación de los tributos. Integrada, entre otras, por la recepción y tramitación de documentos con trascendencia tributaria y la iniciación y desarrollo de las actuaciones referidas a obligaciones formales de carácter general, es decir, controla la gestión y cobro de los impuestos.

PARA MEJORAR LA GESTIÓN FINANCIERA Y TRIBUTARIA DE LA EMPRESA VILLA BLANCA CATERING SERVICE, por lo tanto el presente tema es inédito, no obstante existen temas referentes al tema de estudio

Diseño de un sistema contable de Determinación de costos agropecuarios para el área de fincas y granjas de la UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL, Santo domingo 2010, autora Ing. Vélez Santana Julia Margarita.

Diseño de un sistema contable para el control de los recursos económicos y materiales de la “UNIDAD EDUCATIVA TECNOLÓGICO PICHINCHA, autora Ing. Flores Abarca Luz Irene.

Diseño de un sistema Contable para la consolidación de la información financiera del “Grupo Económico HERMANOS ZAMBRANO, autora Ing. Burgos Casquete Verónica Cecilia.

Por lo señalado anteriormente se expresa que el presente trabajo de investigación es original de la autora.

SITUACIÓN PROBLÉMICA

La Empresa de Servicios complementarios de alimentación “VILLA BLANCA CATERING SERVICE.” ubicada en Santo Domingo, avenida las Acacias casa 7 y avenida Patricio Romero Barberis se dedica a la prestación de servicios complementarios de alimentación en fábricas, plantas de procesamiento y centros de acopio.

Los propietarios mencionan las siguientes situaciones de problemas que afectan al desarrollo de actividades:

Inexistente control de la cuenta corriente, lo que provoca una información contable no real, complicando la toma decisiones en la empresa por el desconocimiento de los saldos reales en la cuenta banco.

El tiempo de la entrega de la documentación de sustentos de compras se realiza con mucho retraso, lo que provoca no poder realizar operaciones contables para la gestión financiera.

Carece de resultados sobre las decisiones que se toman diariamente referentes al destino de los recursos financieros de la empresa, lo que ocasiona que no se pueda aprovechar, oportunidades una información de calidad.

Inexistente sustento de los documentos contables, lo que provoca problemas con el Servicio de Rentas Internas debido a que no existe coherencia en la información.

PROBLEMA CIENTÍFICO

¿Cómo mejorar la gestión financiera y tributaria de la Empresa“VILLA BLANCA CATERING SERVICE”?

DELIMITACIÓN DEL PROBLEMA

La Empresa de Servicios complementarios de alimentación “VILLA BLANCA CATERING SERVICE.” ubicada en Santo Domingo, avenida las Acacias casa 7 y avenida Patricio Romero Barberis se dedica a la prestación de servicios complementarios de alimentación en fábricas, plantas de procesamiento y centros de acopio, en la actualidad cuenta con dos personas en la parte administrativa, 12 trabajadores que se dedican a la elaboración de alimentos. Los proveedores no superan los 20.

OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN

El campo de acción: Gestión Financiera y Tributaria.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

Gestión de la información contable.

OBJETIVO GENERAL

Diseñar un Sistema Contable para mejorar la gestión financiera y tributaria de la empresa “VILLA BLANCA CATERING SERVICE” de Santo Domingo.

OBJETIVOS ESPECÍFICOS

Fundamentar las bases teóricas del sistema contable para mejorar la rentabilidad de la empresa.

Analizar la problemática actual en la empresa “VILLA BLANCA CATERING SERVICE” para optimizar la gestión financiera y tributaria

Proponer una posible solución por medio de un sistema contable diseñado técnicamente para mejorar la gestión financiera y tributaria de la empresa “VILLA BLANCA CATERING SERVICE”

IDEA A DEFENDER

El diseño de un sistema contable caracterizado por procesos y políticas contables diseñado técnicamente a través de la normativa vigente actual, que presente informes financieros adecuados, que logrará mejorar la gestión financiera y tributaria de la empresa “Villa Blanca Catering Service” en Santo Domingo para el periodo 2016.

VARIABLES DE LA INVESTIGACIÓN

La Variable Independiente: Sistema Contable

La Variable Dependiente: Gestión Financiera y Tributaria.

ESQUEMA DE CONTENIDOS

PORTADA

INTRODUCCIÓN

CAPÍTULO I

1. MARCO TEÓRICO 1.1. SISTEMA CONTABLE

1.1.1. IMPORTANCIA DEL SISTEMA CONTABLE 1.1.2. OBJETIVOS DEL SISTEMA CONTABLE 1.1.3. ELEMENTOS DEL SISTEMA CONTABLE 1.1.4. PASOS PARA LA IMPLEMENTACIÓN 1.1.5. USUARIOS DE LA INFORMACIÓN 1.2. GESTIÓN FINANCIERA

1.2.1. USUARIOS DE LA INFORMACIÓN FINANCIERA 1.2.2. ANÁLISIS DE ESTADOS FINANCIEROS

1.2.3. ÍNDICES FINANCIEROS

1.2.4. ANÁLISIS VERTICAL Y HORIZONTAL 1.3.GESTIÓN TRIBUTARIA

1.3.1. LEY DE RÉGIMEN TRIBUTARIO INTERNO 1.3.2. OBLIGACIONES TRIBUTARIAS

1.3.3. IMPUESTO AL VALOR AGREGADO 1.3.4. IMPUESTO A LA RENTA

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1. OBJETO DE INVESTIGACIÓN

2.2. PROCEDIMIENTO METODOLÓGICO 2.3. POBLACIÓN Y MUESTRA

2.4. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS 2.5. VERIFICACIÓN DE LA IDEA A DEFENDER

2.6. PROPUESTA DEL INVESTIGADOR

2.7. CONCLUSIONES PARCIALES DEL CAPÍTULO

CAPÍTULO III

3. MARCO PROPOSITIVO 3.1. TITULO DE LA PROPUESTA 3.2.DESARROLLO DE LA PROPUESTA 3.3. VALIDADCIÓN DE LA PROPUESTA

CONCLUSIONES Y RECOMENDACIONES BIBLIOGRAFÍA

ANEXOS

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA

Aporte teórico:

Significación práctica:

Con el Sistema Contable se ayudará de manera directa a la empresa Villa Blanca Catering Service y así mejorar la gestión financiera y tributaria, como un aporte económico y social dentro de las organizaciones.

Novedad científica:

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas antiguas, se empleaban técnicas contables que se derivaban del intercambio comercial.

Conforme a la historia de la contabilidad, la misma fue sufriendo avances realmente considerables hasta el día de hoy, y aunque siempre fue una de las herramientas fundamentales del desarrollo comercial, en la actualidad ha cobrado una importancia aún mayor ya que ningún comercio, negocio o empresa puede estar exento de los sistemas de contabilidad.

A través de la historia de la contabilidad se pudo lograr la definición de ésta como el arte de registrar, resumir, y clasificar significativamente y utilizando términos monetarios todas aquellas operaciones, transacciones y sucesos de carácter financiero, interpretando todos los resultados provenientes de los mismos.

En el Ecuador los servicios contables y tributarios al igual que en otro país del mundo, ha tenido que sujetarse a las normas y reglamentos que han sido establecidas por los diferentes organismos de control y regulación.

En el ámbito de la Administración Tributaria el Servicio de Rentas Internas, ha generado en los últimos años una nueva cultura administrativa, centrando la gestión en valores como la eficacia, la equidad, la eficiencia y la responsabilidad por parte de los contribuyentes.

1.2ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

Es necesario fundamentar los procesos contables, a través de conceptos, de distintos autores del tema, con el fin de poder sustentar la variable dependiente, que son los: Sistema contable, Importancia del sistema contable, Objetivos del sistema contable, elementos del sistema contable, Pasos para la implementación, Usuarios de la información, Gestión financiera, Usuarios de la información financiera, Análisis de estados financieros, Índices financieros, Análisis vertical y horizontal, Gestión tributaria, Ley de régimen tributario interno, Obligaciones tributarias, Impuesto al valor agregado, Impuesto a la renta, Anexo transaccional simplificado.

1.2.1. Sistema contable

Sistema contable es un sistema de información contable, forma parte del sistema de información de las organizaciones y tiene por finalidad: reunir datos de naturaleza contable de origen interno o de origen externo, procesarlos, el sistema de información contable utiliza la técnica contable de registro de operaciones basadas en la disciplina contable, producir información contable y brindar información que se útil para distintos usuarios. Reunión de datos de origen externo y de origen interno. (Daiesquivel, 2011)

1.2.2. Importancia sistema contable

uno de los elementos más importantes para la toma de decisiones por parte de las personas responsable del buen funcionamiento de la entidad. Esta información contable va dirigida habitualmente a dos grupos de usuarios; los usuarios internos que son los que se encuentran dentro de la empresa entre ellos podríamos citar la Junta Directiva, el Director General, etc. Usan esta información para la toma de decisiones y para corregir las desviaciones si las hubiere, respecto de lo presupuestado y los usuarios externos que son quienes se encuentran fuera de la organización y presentan un amplio abanico de intereses y necesidades respecto a la información contable, la cual servirá para tomar decisiones importantes respecto a las relaciones de negocios con la entidad. (Reyes , 2010)

1.2.3. Objetivos del sistema contable

Los objetivos de un sistema contable son mantener tu negocio funcionando sin problemas, tomar decisiones de negocios informadas y brindar información precisa que ayude a ver dónde se encuentra dónde estuvo y las tendencias donde estará. El sistema de contabilidad debe ser una herramienta que proporcione información fácil de entender en el formato que se necesite. Entre la información más relevante tenemos el seguimiento de gastos e ingresos cuyo objetivo es realizar una búsqueda de los ingresos y gastos de la empresa, los informes ya que son esenciales para tomar decisiones de negocios, el flujo de trabajo ayuda mediante la creación de una ubicación central para la información financiera y los formularios, finalmente la información fiscal dado que los impuestos de negocios son complicados y se debe hacer un seguimiento de las obligaciones tributarias de la empresa, así como lo que se pagó a los programas federales de los empleados, tales como el seguro social, etc. (Munroe, 2016)

1.2.4. Elementos del sistema contable

Los tres elementos básicos de contabilidad ayudan a la gestión en identificar el uso más eficiente de los recursos de capital, midiendo los efectos de los controles de costos y comunicar la información en toda la organización. Por ejemplo, la contabilidad de costos se centra en los costos asociados con los productos, servicios, departamentos y recursos (materia prima y mano de obra). Los informes son redactados y comunicados a la administración y los usuarios externos para su proceso de toma de decisiones. Mediante la identificación y medición de costos, la administración puede reasignar el capital en un esfuerzo por mejorar la eficiencia y reducir los costos (Houston, 2016)

Análisis financiero contable, medición y comunicación:

El componente de medición en la contabilidad financiera se basa en un análisis estandarizado del desempeño financiero histórico de una organización. La información financiera relevante es identificada y analizada antes de ser comunicada a los tomadores de decisiones con las declaraciones de renta, flujo de caja, ganancias y pérdidas. El sistema de contabilidad financiera está diseñado para evaluar la salud financiera de la empresa para los tomadores de decisiones internas y externas, tales como los auditores externos e inversionistas. La identificación de la información bajo estos sistemas requiere una comprensión de los Principios Generalmente Aceptados de Contabilidad (GAAP, por sus siglas en inglés), así como los diversos requisitos de contabilidad de cada autoridad de impuestos estatales y federales. (Houston, 2016)

Identificando las medidas económicas nacionales apropiadas para el análisis

:

contabilidad, un contador puede identificar la información necesaria para medir la salud de un país para proporcionar a empresas y particulares la capacidad de tomar decisiones financieras. (Houston, 2016)

1.2.5. Pasos para implementar un sistema contable

Según (Gómez, 2011), la implementación de un sistema de contabilidad que sea confiable para la gerencia es uno de los puntos claves en la conformación de la empresa como tal, este le permite en cualquier momento evaluar su desenvolvimiento, su gestión, su control y determinar su posición financiera y se logra siguiendo los siguientes pasos:

El conocimiento de los objetivos organizacionales es indispensable.

Preparar y analizar la información referente a la razón social, ubicación física, actividad, cantidad de empleados, equipos, capital etc.

Elaborar un informe preliminar de la situación de la empresa.

Verificar la aplicación de las normas legales

Instaurar (Si no existe) un catálogo de cuentas y los manuales de procedimientos respectivos

Implementar metodologías de recolección de información

Buscar que la información se aproxime lo mayor posible a la realidad económica de la empresa.

Preparar los informes pertinentes

Registrar las operaciones en los libros correspondientes

Elaborar los informes financieros

1.2.6. Usuarios de la información

Entre los muchos usuarios que puede tener la información contable, los más importantes podrían ser los siguientes:

decisiones, y éstas deben estar tomadas con base a la información ofrecida por la contabilidad. El gerente, jefe de departamento, etc., deben conocer muy bien su empresa o departamento, y esto se logra con la información que le suministra la contabilidad. (Gerencie, 2010)

Asesores de la empresa. Los asesores de la empresa, internos o externos, como asesores jurídicos, tributarios, comerciales, de mercadeo, en finanzas, entre otros, requieren de la información contable para poder emitir un concepto con bases sólidas. (Gerencie, 2010)

Socios. Los socios de la empresa son unos usuarios de la información contable muy importantes, y como todo socio espera obtener buena rentabilidad de su inversión, estos usuarios están muy pendientes del comportamiento financiero y operativo de su empresa, información que naturalmente es suministrada por la contabilidad. (Gerencie, 2010)

Inversionistas. Para el caso de las empresas que cotizan en bolsa, los posibles inversionistas son usuarios constantes de la información contable, puesto que con base a ella se puede anticipar de alguna forma el comportamiento futuro de la empresa, lo que le servirá de base para decidir comprar o vender sus acciones. (Gerencie, 2010)

Proveedores. Los proveedores son usuarios de la información contable muy interesados por conocer la estabilidad financiera de la empresa y su capacidad de pago. Ningún proveedor realizará inversiones cuantiosas en una empresa en la que no pueden determinar la seguridad de su inversión, y esto sólo es posible con la información suministrada por la contabilidad. (Gerencie, 2010)

Entidades de control estatales. Las entidades estatales de control, y muy especialmente las que administran los impuestos, son usuarias muy asiduas y exigentes de la información contable, tanto que tienen la facultad de incidir sobre la formar como se debe generar esa información, puesto que buscan garantizar que esa información satisfaga sus necesidades. (Gerencie, 2010)

Empleados. Eventualmente los empleados pueden ser usuarios de la información contable, en la medida en que algunos se pueden interesar por las obligaciones que tienen con la empresa, o las obligaciones que la empresa tiene con ellos, y en las empresas donde a los empleados se les entregan acciones como una prima de productividad, con mayor razón están interesados en la información contable. Como podemos ver, la información contable es de interés para muchas personas, razón suficiente para tratar de que esta sea lo más completa y útil posible. (Gerencie, 2010)

1.3 GESTIÓN FINANCIERA

La Gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización.

bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa); el análisis con respecto a la viabilidad económica y financiera de las inversiones. (Nunes, 2016)

1.3.1 Usuarios de la información financiera

El usuario general de la información financiera puede clasificarse de manera significativa en usuarios internos y usuarios externos. Esta clasificación nos permite referirnos a la clasificación de la contabilidad.

Contabilidad Administrativa:

Es un sistema de información contable financiera, en función de usuarios internos, tales como los propietarios o socios de la misma, directivos o gerentes de la empresa, empleados y cuyo carácter es opcional, empleando además para su funcionalidad una base predeterminada.

Contabilidad Financiera.

Es un sistema de información contable financiera, dirigida a los usuarios externos tales como: usuarios externos relacionados con la empresa (Clientes, proveedores, bancos e instituciones de crédito, inversionistas, prestamistas); usuarios externos que potencialmente pueden relacionarse con la empresa(Analistas financieros, otros empresarios, consumidores) y usuarios institucionales y de la administración pública (sindicatos, gremiales empresariales, el gobierno y sus dependencias públicas, seguridad social), en función de aplicar su legislación local y las NIIF y cuya base generalmente es histórica.

1- Tomar decisiones si adquirimos, conservamos o vendemos acciones o derechos de capital.

2- Considerar desde una óptica financiera la evaluación de la gestión administrativa de poder asumir riesgos que beneficien la situación económica de la entidad.

3- Evaluar la capacidad de la empresa para solventar de una manera natural el pago de la carga laboral y suministrar beneficios adicionales a sus empleados.

4- Evaluar el nivel de seguridad en la protección de los fondos prestados a la empresa.

5- Asimilar la carga impositiva en función de las políticas tributarias de cada país en particular.

6- Establecer el monto de las utilidades distribuibles y los de dividendos que se consideren pagar.

7- Tomar como base datos estadísticos de carácter macroeconómicos, que permitan a la empresa poder establecer parámetros de actuación.

8- Regular las actividades de la empresa en casos particulares o puntuales. (Bryan Guerrero, 2010)

1.3.2 Análisis de estados financieros

financiero que permiten identificar y analizar las relaciones y factores financieros y operativos.

Los datos cuantitativos más importantes utilizados por los analistas son los datos financieros que se obtienen del sistema contable de las empresas, que ayudan a la toma de decisiones. Su importancia radica, en que son objetivos y concretos y poseen un atributo de mensurabilidad. (Gerencie, 2010)

1.3.3 Índices financieros

Los Indicadores Financieros o Ratios Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado.

GRÁFICO 1. Indicadores Financieros Fuente: (Martínez Rueda, 2016)

La mayoría de las relaciones se pueden calcular a partir de la información suministrada por los estados financieros. Así, los Indicadores Financieros se pueden utilizar para analizar las tendencias y comparar los estados financieros de la empresa con los de otras empresas. En algunos casos, el análisis de estos indicadores puede predecir quiebra futuro. (Martínez Rueda, 2016)

Indicadores financieros de liquidez, que proporcionan información sobre la capacidad de una empresa para cumplir con sus obligaciones a corto plazo financieras.

Ratios de rotación de activos de indicar la eficiencia con que la empresa utiliza sus activos.

Indicadores financieros de apalancamiento, que proporcionan una indicación de la solvencia a largo plazo de la empresa.

Indicadores financieros de rentabilidad, que ofrecen varias medidas diferentes del éxito de la empresa en la generación de beneficios.

Indicadores financieros sobre la política de dividendos, que dan una idea de la política de dividendos de la empresa y las perspectivas de crecimiento futuro. (Martínez Rueda, 2016)

1.3.4 Análisis vertical y horizontal

Análisis vertical

Consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado. Esto permite determinar la composición y estructura de los estados financieros. El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas. Por ejemplo, una empresa que tenga unos activos totales de 5.000 y su cartera sea de800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera. (Bustamante , 2016)

Análisis horizontal

absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro.

Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo. Entonces se concluye que para realizar el análisis horizontal se requiere disponer de estados financieros de dos periodos diferentes, es decir, que debe ser comparativos, toda vez lo que busca el análisis horizontal, es precisamente comparar un periodo con otro para observar el comportamiento de los estados financieros en el periodo objeto de análisis. (Bustamante , 2016)

1.4 GESTIÓN TRIBUTARIA

Es el conjunto de acciones relacionadas con la tributación, que permiten obtener ventajas económicas tanto para los países así también para los contribuyentes.

Las acciones pueden ser Incentivos Tributarios o fiscales en general, que crean los países a fin de atraer inversiones a su economía.

Los incentivos se dirigen hacia empresas bajo las siguientes condiciones no excluyentes:

Nuevas empresas.

Nuevos productos y servicios y que se incluyan en los sectores económicos declarados de interés para el país.

Aplicable a tiempos determinados (Ej. 3, 5, 10 años, renovables) Que estén dispuestas a capacitar a personal ecuatoriano

Que exporten al menos un 70% de su producción

nivel mundial, la información sobre ventajas tributarias que los países ofrecen para captar inversiones es más frecuente y competitiva.

Los países pioneros en la captación de inversiones son: Irlanda 73.6%, , Hungría 70.5%, Chile 64.4%, considerando la relación Inversión /PIB. En términos absolutos se destacan las economías más grandes como Estados Unidos, China, India, México, Brasil etc.

Las razones principales para que estos países pequeños hayan alcanzado un alto nivel relativo de inversiones son:

1. Alto gestión de asociatividad con otros países de su región y del mundo. Han realizado más de 40 convenios para evitar la doble tributación; acuerdos para garantizar las inversiones por parte del Estado receptor; Acuerdos para asegurar el manejo de Intangibles de las empresas; Organización de países en regiones y entre regiones, para ampliar los mercados y utilizar una moneda regional para facilitar las transacciones comerciales.

2. Instalación de zonas francas; zonas económicas especiales; parques industriales y similares, otorgando tierras e instalaciones apropiadas para gestión empresarial y acompañadas de reducciones o exenciones de impuestos, acciones de riego. Por Ejemplo China, por este medio ha catado la entrada de más de 25.000 empresas extranjeras; para el 2010, tienen previsto la construcción de una nueva ciudad industrial donde habiten 6 millones de personas y captar una inversión de 20 mil millones de dólares. Como se indicó antes, este sistema es conveniente para los países siempre que se respete las condiciones arriba anotadas a cambio de otorgar incentivos fiscales.

3. Debe existir especialización en ciertos sectores económicos que interesen al país. Además, se debe complementar con un buen nivel de educación.

que a la China. En todo caso le ha permitido a China mantener el nivel de empleo de semejante población y volverse una potencia mundial. (Calahorrano , 2010)

1.4.1 Ley de régimen tributario interno

Es el conjunto de leyes y normativas que rigen las personas naturales y jurídicas, el objetivo es el cumplimiento a cabalidad del pago de los impuestos, como por ejemplo el impuesto a la renta, por medio de la contabilidad y estados financieros, para realizar la declaración y pago del impuesto a la renta, pagos patrimoniales.

1.4.2 Obligaciones tributarias

a. Obtener el RUC. El Registro Único de Contribuyentes, conocido por sus siglas como RUC, corresponde a la identificación de los contribuyentes que realizan una actividad económica lícita, por lo tanto, todas las sociedades, nacionales o extranjeras, que inicien una actividad económica o dispongan de bienes o derechos por los que tengan que tributar, tienen la obligación de acercarse inmediatamente a las oficinas del SRI para obtener su número de RUC, presentando los requisitos para cada caso.

El RUC contiene una estructura que es validada por los sistemas del SRI y de otras entidades que utilizan este número para diferentes procesos.

Si existen cambios en la información otorgada en la inscripción al RUC, deberá acercarse a actualizar su registro en un plazo no mayor a 30 días, presentando los requisitos según el caso.

De igual forma, si la sociedad cesa sus actividades, deberá informarse al SRI en un plazo no mayor a 30 días, presentando los requisitos según el caso.

consolidada independientemente del número de sucursales, agencias o establecimientos que posea:

Declaración de Impuesto al valor agregado (IVA): Se debe realizar mensualmente, en el Formulario 104, inclusive cuando en uno o varios períodos no se haya registrado venta de bienes o prestación de servicios, no se hayan producido adquisiciones o no se hayan efectuado retenciones en la fuente por dicho impuesto. En una sola declaración por periodo se establece el IVA sea como agente de Retención o de Percepción.

Declaración del Impuesto a la Renta: La declaración del Impuesto a la Renta se debe realizar cada año en el Formulario 101, consignando los valores correspondientes en los campos relativos al Estado de Situación Financiera, Estado de Resultados y conciliación tributaria.

Pago del Anticipo del Impuesto a la Renta: Se deberá pagar en el Formulario 106 de ser el caso. Para mayor información verificar el cálculo del anticipo en el Art. 41 de la Ley Orgánica de Régimen Tributario Interno.

Declaración de Retenciones en la Fuente del Impuesto a la Renta: Se debe realizar mensualmente en el Formulario 103, aun cuando no se hubiesen efectuado retenciones durante uno o varios períodos mensuales.

Las sociedades son agentes de retención, razón por la cual se encuentran obligadas a llevar registros contables por las retenciones en la fuente realizadas y de los pagos por tales retenciones, adicionalmente debe mantener un archivo cronológico de los comprobantes de retención emitidos y de las respectivas declaraciones.

c. Presentar Anexos. Los anexos corresponden a la información detallada de las operaciones que realiza el contribuyente y que están obligados a presentar mediante Internet en el Sistema de Declaraciones, en el periodo indicado conforme al noveno dígito del RUC.

Anexo de Retenciones en la Fuente del Impuesto a la Renta por otros conceptos (REOC). Es un reporte mensual de información relativa de compras y retenciones en la fuente, y deberá ser presentado a mes subsiguiente.

Anexo Transaccional Simplificado (ATS). Es un reporte mensual de la información relativa a compras, ventas, exportaciones, comprobantes anulados y retenciones en general, y deberá ser presentado a mes subsiguiente. Presentarán obligatoriamente este anexo las sociedades catalogadas como especiales o que tengan una autorización de auto impresión de comprobantes de venta, retención y documentos complementarios.

La presentación del anexo ATS reemplaza la obligación del anexo REOC.

Anexo de Impuesto a la Renta en Relación de Dependencia (RDEP). Corresponde a la información relativa a las retenciones en la fuente del Impuesto a la Renta realizadas a sus empleados bajo relación de dependencia por concepto de sus remuneraciones en el período comprendido entre el 1 de enero y el 31 de diciembre.

Deberá ser presentado una vez al año en el mes de febrero.

Anexo de accionistas, partícipes, socios, miembros de directorio y administradores (APS).- Corresponde a la información de todas las personas, ya sean naturales (ecuatorianas o extranjeras), sociedades constituidas o domiciliadas en el Ecuador, o sociedades extranjeras no domiciliadas en el Ecuador que sean socios, partícipes, accionistas, miembros del directorio y administradoras de sociedades constituidas o domiciliadas en el Ecuador.

d. Resumen de declaraciones y anexos por tipo de sociedad

Usted podrá visualizar el Resumen de declaraciones y anexos por tipo de sociedad.

EXCEPCIONES

Los Condominios, Centros Comunitarios de Desarrollo Infantil y Misiones y Organismos Internacionales no tienen obligaciones tributarias

1.4.3 Impuesto al valor agregado

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados. Existen básicamente dos tarifas para este impuesto que son 12% y tarifa 0%.

Se entiende también como transferencia a la venta de bienes muebles de naturaleza corporal, que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; así como al uso o consumo personal de los bienes muebles.

sobre la base de sus precios de venta o de prestación del servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente imputables al precio.

Del precio así establecido sólo podrán deducirse los valores correspondientes a descuentos y bonificaciones, al valor de los bienes y envases devueltos por el comprador y a los intereses y las primas de seguros en las ventas a plazos.

La base imponible, en las importaciones, es el resultado de sumar al valor CIF los impuestos, aranceles, tasas, derechos, recargos y otros gastos que figuren en la declaración de importación y en los demás documentos pertinentes.

En los casos de permuta, de retiro de bienes para uso o consumo personal y de donaciones, la base imponible será el valor de los bienes, el cual se determinará en relación a los precios de mercado.

Este impuesto se declara de forma mensual si los bienes que se transfieren o los servicios que se presten están gravados con tarifa 12%; y de manera semestral cuando exclusivamente se transfieran bienes o se presten servicios gravados con tarifa cero o no gravados, así como aquellos que estén sujetos a la retención total del IVA causado, a menos que sea agente de retención de IVA (cuya declaración será mensual).

1.4.4. Impuesto a la renta

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras.

El ejercicio impositivo comprende del 1o. de enero al 31 de diciembre.

deducciones, imputables a tales ingresos. A este resultado lo llamamos base imponible.

La base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso gravado menos el valor de los aportes personales al Instituto Ecuatoriano de Seguridad social (IESS), excepto cuando éstos sean pagados por el empleador.

La declaración del Impuesto a la Renta es obligatoria para todas las personas naturales, sucesiones indivisas y sociedades, aun cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

Cabe mencionar que están obligados a llevar contabilidad todas las sociedades y las personas naturales y sucesiones indivisas que operen con un capital propio que al inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15 fracciones básicas desgravadas o cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a 12 fracciones básicas desgravadas.

Los plazos para la presentación de la declaración, varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo de contribuyente.

1.4.5. Anexo transaccional simplificado

De acuerdo a la Resolución NAC-DGERCGC12-00001 los contribuyentes deben presentar un reporte detallado de las transacciones correspondientes a compras, ventas, exportaciones y retenciones de IVA y de Impuesto a la Renta. Los contribuyentes que deben presentar esta información son los siguientes:

Contribuyentes Especiales, Instituciones del Sector Público, Auto impresores,

Quienes soliciten devoluciones de IVA, (excepto tercera edad y discapacitados) Instituciones Financieras,

Emisoras de tarjetas de crédito,

Administradoras de Fondos y Fideicomisos.

Quienes posean autorización de emisión electrónica de comprobantes de venta, documentos complementarios y comprobantes de retención.

Las sociedades y personas naturales obligadas a llevar contabilidad.

Las personas naturales no obligadas a llevar contabilidad, cuyos ingresos brutos anuales o costos y gastos anuales del ejercicio fiscal inmediato anterior, hayan sido superiores al doble de los montos establecidos para que se genere la obligación de llevar contabilidad.

Si no se genera ningún tipo de movimiento para un determinado mes, no se tendrá la obligación de presentar el anexo.

disposición del contribuyente un software gratuito disponible en la siguiente dirección Plug in ATS.

1.5 Conclusiones parciales del capítulo

El aporte bibliográfico ayuda como soporte teórico para estructurar el modelo e implementar sistema contable para mejorar la gestión financiera y tributaria de la empresa Villa Blanca Catering Service en Santo Domingo de los Tsáchilas, con la finalidad de afianzar la confiabilidad de la información financiera y tributaria, realizando todos los procesos correctamente y de esta manera sea de ayuda para poder dar la solución al problema planteado.

Se identificó que el sistema contable para mejorar la gestión financiera y tributaria de la empresa Villa Blanca Catering Service en Santo Domingo de los Tsáchilas está conformado por elementos fundamentales que deben ser aplicados de manera correcta en la empresa, con la finalidad de lograr una efectividad en la utilización de los recursos económicos, materiales, humano; donde surge la necesidad de suprimir significativamente los riesgos.

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

1

2.1. CARACTERIZACIÓN EN LA GESTIÓN FINANCIERA Y

TRIBUTARIA EN LA EMPRESA DE ALIMENTACIÓN EN LA CIUDAD DE SANTO DOMINGO.

Las empresas que se dedican al aprovisionamiento de alimentación, hoy en día son una solución viable para las necesidades de alimentación de los empleados de otras empresas, que se ven afectados radicalmente por los siguientes problemas:

Las empresas de catering tienen hoy por hoy alta demanda y debido a que la mayoría de este tipo de empresas se ha conformado por el emprendimiento familiar hoy se ha consolidado en pequeñas empresas, lo que implica que es necesario un control de gestión financiero para poder cumplir con las obligaciones tributarias a tiempo y sin multas.

El problema de la empresa radica primordialmente en que no se hace uso de la documentación de sustento tanto para el egresos de dinero, así como también para el egreso del dinero, y de esta manera no se puede justificar contablemente los ingresos como los egresos, lo que dificulta la tributación.

2.2 OBJETO DE INVESTIGACIÓN

En la presente investigación se fundamenta teóricamente un sistema contable para mejorar la gestión financiera y tributaria de la empresa Villa Blanca Catering Service

2.3 PROCEDIMIENTO METODOLÓGICO

Modalidad de la investigación.

Cuantitativa: porque se recogerá y se organizará datos cuantitativos sobre las variables, y estudiará la asociación o relación entre variables cuantificadas, trata de determinar la asociación o correlación entre variables. La investigación será cuantitativa porque el objeto de estudio son los procesos contables además se obtendrán datos numéricos a través de la investigación y la tabulación mediante la estadística.

Cualitativa: es la estrategia para tratar de conocer los hechos, procesos, estructuras y personas en su totalidad, y no a través de la medición de algunos de sus elementos que dan un carácter único a las observaciones, este método busca menos la generalización y se acerca más al significado para cada individuo y a las interacciones simbólicas, además se dice también que la investigación será cualitativa por el predominio de los métodos teóricos utilizados para la investigación porque estos resultados serán examinados y fundamentados para la propuesta de solución que pretende la calidad en la información.

Tipos de investigación.

Descriptiva: La presente investigación estará dirigida al registro, análisis e interpretación de las variables investigadas, con el uso de técnicas e instrumentos que servirán para enunciar propuestas factibles para la solución del problema planteado.

Métodos

Analítico – Sintético:

La aplicación de este método se utilizará para el análisis de los datos obtenidos en la investigación y su tratamiento. Permite realizar un análisis de la problemática existente y dar la solución.

Inductivo - Deductivo:

Se aplicara para el análisis de cada uno de los pasos por separado que conforman el proceso contable para generalizar que la información es confiable y oportuna.

Técnicas

Entrevista:

Se aplicará esta técnica al momento de conversar con la Gerente General de la empresa “VILLA BLANCA CATERING SERVICE”, lo cual permitirá recopilar información mediante este diálogo directo, conocer la valoración y el criterio de cada uno de los entrevistados que están inmersos en el problema.

Encuestas:

de los encuestados, que están inmersos en la situación actual de la empresa “VILLA BLANCA CATERING SERVICE”

Instrumentos de investigación

Guía de Entrevista:

Este instrumento permitirá obtener información a través del dialogo con la gerente general de la empresa “VILLA BLANCA CATERING SERVICE” para que la técnica sea exitosa es necesario que el entrevistador posea características como: facilidad para la conversación, agilidad mental, decisión, paciencia y concentración.

Cuestionario de encuesta:

El cuestionario estará dirigido al personal administrativo y operativo, de la organización, contiene un sistema de preguntas orientadas a tener información en una investigación determinada.

Cita Bibliográfica:

Constituye los medios documentados empleados en la consulta que usaremos para la investigación, tanto física como virtual.

2.4 POBLACIÓN Y MUESTRA

Tabla 1. Población

POBLACIÓN TOTAL INSTRUMENTO

Administración 2 Entrevista

Operativo 25 Encuesta

TOTAL 27

Elaborado por: Tlga. Jessica Abigail Pérez Román

2.5 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Análisis de Encuesta

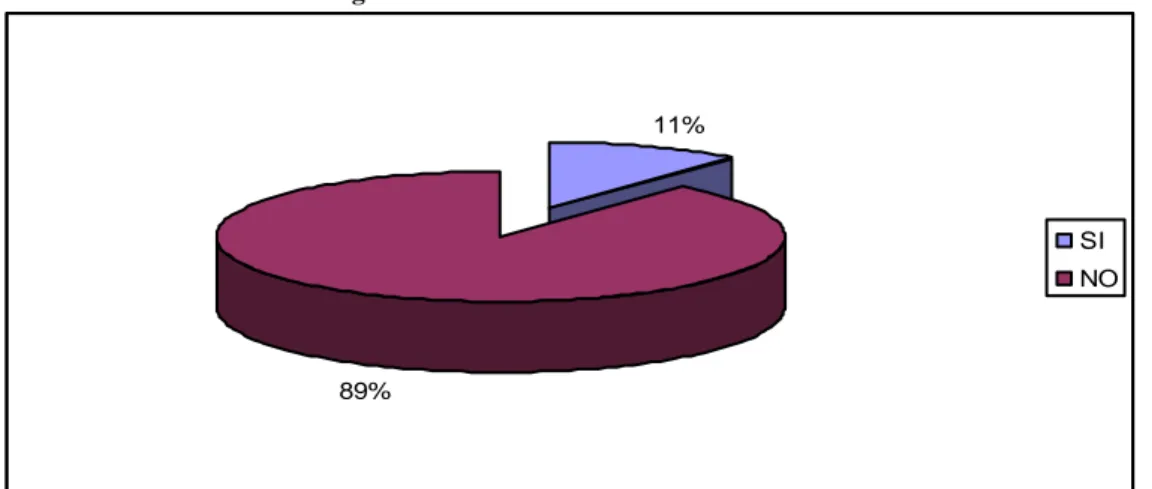

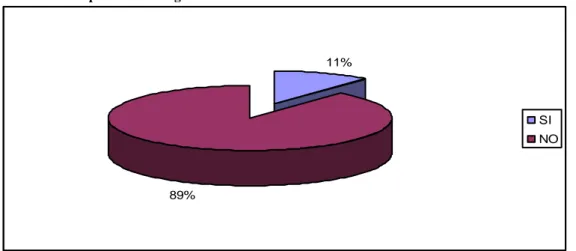

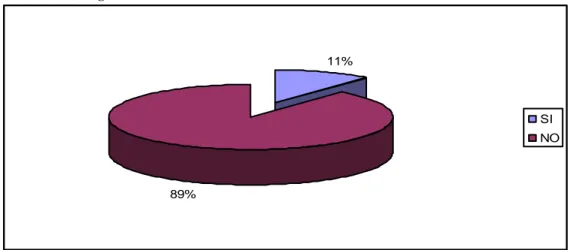

Pregunta No. 1. ¿Sabe usted si la empresa cuenta con una gestión financiera? Cuadro No. 04. Conocimiento de gestión financiera

Tabla 2. Gestión financiera

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 3 11%

NO 24 89%

TOTAL 27 100%

Fuente: Encuesta realizada, agosto 2016.

GRÁFICO 2.Conocimiento de gestión financiera

Fuente: Encuesta realizada, agosto 2016. Elaborado por: Tlga. Jessica Abigail Pérez Román

11%

89%

ANÁLISIS E INTERPRETACIÓN

De los datos obtenidos se concluye que el 89% de los colaboradores no conoce sobre la gestión financiera y solamente el 11% afirma que sí, debería existir mayor comunicación para que todos los colaboradores tengan conocimiento de lo más relevante de la organización.

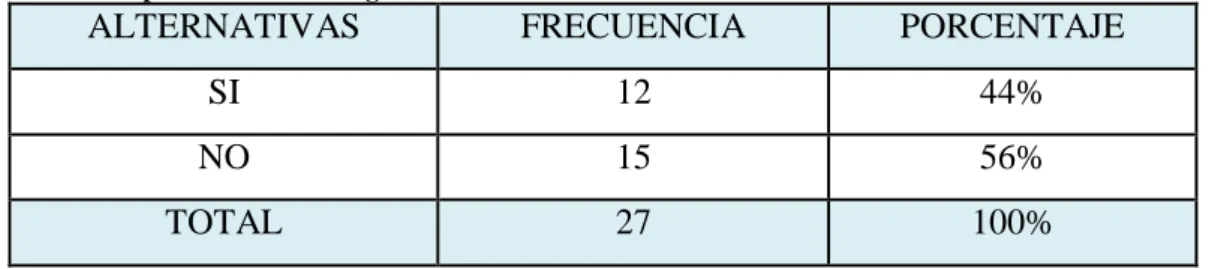

Pregunta No 2. ¿La empresa ofrece capacitación sobre la gestión financiera?

Tabla 3. Capacitación sobre la gestión financiera

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 12 44%

NO 15 56%

TOTAL 27 100%

GRÁFICO 3. Capacitación sobre la gestión financiera

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANÁLISIS E INTERPRETACIÓN

Se concluye que el 56% de los empleados no ha recibido capacitación y solamente el 44% si lo ha recibido, es muy importante que la empresa tenga muy en cuenta este aspecto y empiece capacitando a todos sus empleados para que de esta manera logren mejores resultados para que se cumplan los objetivos.

44%

56%

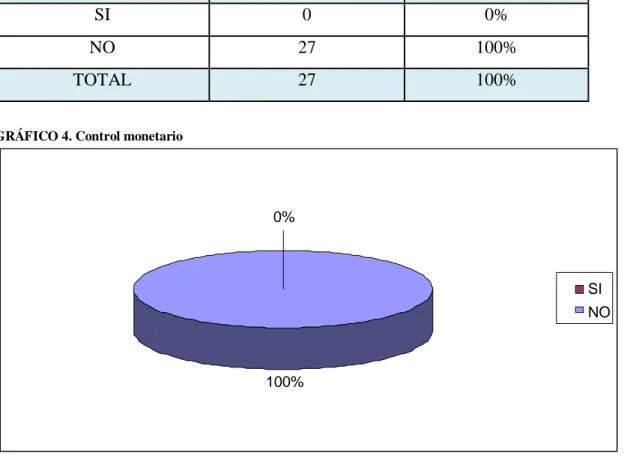

Pregunta No 3 ¿Cree usted que la empresa cuenta con una gestión financiera que ayudaría a mejorar el control monetario?

Tabla 4. Control monetario

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 27 100%

TOTAL 27 100%

GRÁFICO 4. Control monetario

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACIÓN

De la totalidad de colaboradores encuestados el 100% concluye que la empresa con una gestión financiera que ayudaría a mejorar el control monetario, por eso es necesario la implementación del mismo.

100% 0%

Pregunta No 4. ¿Cree usted que la gestión financiera sería fácil de aplicar?

Tabla 5. Aplicación de la gestión financiera

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 3 11%

NO 24 89%

TOTAL 27 100%

GRÁFICO 5. Aplicación de la gestión financiera

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACIÓN

De los datos obtenidos se concluye que el 89% de los colaboradores cree que no sería fácil la gestión financiera y solamente el 11% afirma que sí, debería existir la mejor predisposición por parte de los colaboradores para la aplicación de un modelo de gestión financiera.

Por lo que se puede considerar que existe el desconocimiento sobre la gestión financiera de la empresa y debería implementarse modelos de gestión financiera para mejorar el control monetario iniciando con una socialización para alcanzar una buena colaboración.

11%

89%

Pregunta No 5. ¿Sabe usted si la empresa cuenta con una gestión tributaria?

Tabla 6. Gestión tributaria

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 3 11%

NO 24 89%

TOTAL 27 100%

GRÁFICO 6. Gestión tributaria

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACION

De los datos obtenidos se concluye que el 89% de los colaboradores no conoce sobre la gestión tributaria y solamente el 11% afirma que sí, se debería concientizar la necesidad de tener un buen manejo del área tributaria para que la empresa tenga un control tributario adecuado.

Por lo que se puede considerar que existe el desconocimiento sobre la gestión tributaria de la empresa, considerándose que esta gestión es una parte importante del control monetario de la empresa.

11%

89%

Pregunta No 6. ¿Cree usted que la empresa realiza sus pagos tributarios a tiempo?

Tabla 7. Pagos tributarios

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 3 11%

NO 24 89%

TOTAL 27 100%

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

GRÁFICO 7. Pagos tributarios

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACION

Se concluye que para el 89% de los colaboradores cree que la empresa no realiza sus pagos tributarios a tiempo, mientras que el 11% considera que sí, se considera que la empresa debe mejorar los procesos y el registro de la documentación por medio de un adecuado archivo donde se refleje la organización y control.

11%

89%

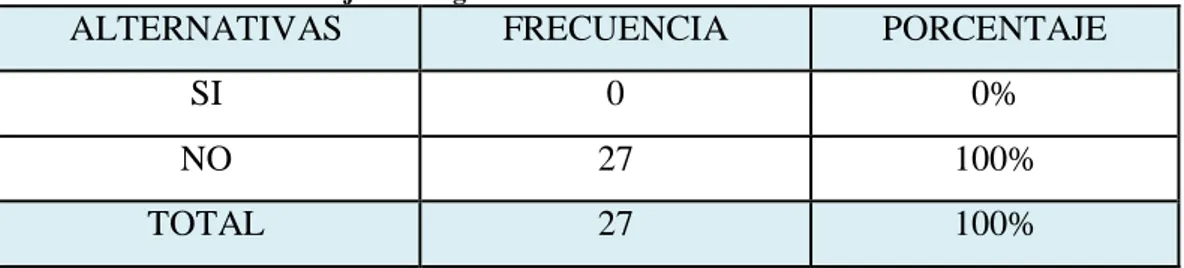

Pregunta No 7 ¿Cree usted que la gestión financiera mejorará la gestión tributaría?

Tabla 8. Gestión financiera mejorará la gestión tributaría

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 27 100%

TOTAL 27 100%

GRÁFICO 8. Gestión financiera mejorará la gestión tributaría

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACIÓN

De la totalidad de colaboradores encuestados el 100% concluye que la gestión financiera no mejorará la gestión tributaría, por lo tanto es necesario implantar un sistema contable adecuado holístico.

100% 0%

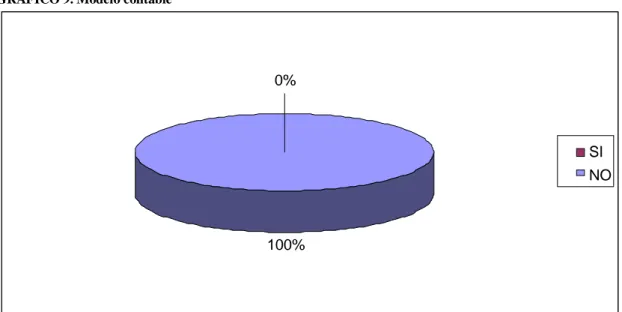

Pregunta No 8 ¿Cree usted que la empresa cuenta con un modelo contable que mejorara la gestión financiera y tributaría?

Tabla 9. Modelo contable

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 27 100%

TOTAL 27 100%

GRÁFICO 9. Modelo contable

Fuente: Encuesta

Elaborado por: Tlga. Jessica Abigail Pérez Román

ANALISIS E INTERPRETACIÓN

De la totalidad de colaboradores encuestados el 100% concluye que la empresa no cuenta con un modelo contable que mejorará la gestión financiera y tributaría de la empresa para mejorar el control monetario, por eso es necesario la implementación del mismo.

100% 0%

2.6 VERIFICACIÓN DE LA IDEA A DEFENDER

El diseño de un sistema contable caracterizado por procesos y políticas contables diseñado técnicamente a través de la normativa vigente actual, que presente informes financieros adecuados, que logrará mejorar la gestión financiera y tributaria de la empresa “Villa Blanca Catering Service” en Santo Domingo para el periodo 2015.

Mediante la aplicación de las técnicas de la investigación a los diferentes autores de “Villa Blanca Catering Service” en Santo Domingo , se ha podido verificar que se debe diseñar un sistema contable caracterizado por procesos y políticas contables diseñado técnicamente a través de la normativa vigente actual, que presente informes financieros adecuados, que logrará mejorar la gestión financiera y tributaria, pues debido a la ausencia de este no se ha generado la información confiable y oportuna del movimiento comercial.

Por lo manifestado anteriormente se verifica plenamente la idea a defender debido a que los procesos y mecanismos aplicados en la gestión del entorno de financiero y tributarios, no son eficientes, la información generada no brinda la confianza necesaria y evidencia las fallas que impiden eficientes toma de decisiones de alta dirección; dando oportunidad para la aplicación de la propuesta presente.

2.7PROPUESTA DE LA INVESTIGADORA

Diseño de un sistema de control interno para mejorar la gestión financiera y tributaria de la empresa Villa Blanca Catering Service, caracterizado por el:

Ambiente de Control.

Valoración de Riesgo.

Actividades de Control.

Información y Comunicación.

2.8 CONCLUSIONES PARCIALES DEL CAPÍTULO

El sector de la alimentación está estimado en un mercado determinante sobre la realización de un servicio que implica una inversión a corto plazo con utilidades excelentes sobre el mercado participativo, la oportunidad de mercado se ve reflejada en el trato con el sector.

Villa Blanca Catering Service en Santo Domingo de los Tsáchilas, a través del diseño del Control interno, aplicando a la gestión financiera y tributaria permitirá que la administración tome las decisiones oportunamente para lograr los objetivos propuesto en un determinado período y que la solvencia, solides de la institución no se vea afectada.

Con la aplicación de los diferentes métodos y técnicas de investigación al personal, se logró recolectar la suficiente información para definir la situación problémica que enfrenta la empresa en cuanto se refiere al deficiente control interno y el inadecuado manejo económico – financiero.

La empresa desconoce los resultados que emite la Gestión Financiera, a causa de que no existe el conocimiento de los documentos adecuados para llevar el control.

CAPÍTULO III

3. MARCO PROPOSITIVO

3.1 TITULO DE LA PROPUESTA

Generación de procesos de control interno para mejorar la gestión financiera y tributaria de la empresa Villa Blanca Catering Service en Santo Domingo de los Tsáchilas

3.2 DESARROLLO DE LA PROPUESTA

3.2.1 Justificación de la propuesta

En el desarrollo del marco teórico, basado en varios autores, fundamentando científicamente la propuesta, donde indican que la generación de procesos de control interno es un procedimiento realizado por la administración y personal de Villa Blanca Catering Service en Santo Domingo de los Tsáchilas, diseñado para proporcionar seguridad razonable a cada proceso realizado, cumpliendo con los objetivos de efectividad y eficiencia de las operaciones, la confiabilidad de la información financiera y el cumplimientos de las leyes y regulaciones aplicables a la gestión tributaria.

En el marco metodológico se puede constatar a través de las encuestas la problemática de la empresa, la cual se debe resolver oportunamente para que las metas propuestas se cumplan en el tiempo establecido y sin ningún inconveniente.