0

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD, AUDITORÍA Y FINANZAS

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD, AUDITORÍA Y FINANZAS. CPA

TEMA:

SISTEMA DE GESTIÓN CONTABLE PARA LA CAJA DE

AHORRO Y CRÉDITO “TRES ESTRELLAS”

AUTORA: Elizabeth R. Gamboa

TUTORA: Msc. Miriam Poveda; Dra.

I CERTIFICACIÓN DEL TUTOR

En mi calidad de Tutor y una vez revisado el tema de investigación SISTEMA DE

GESTIÓN CONTABLE PARA LA CAJA DE AHORRO Y CRÉDITO “TRES

ESTRELLAS”, desarrollado por la señorita: Elizabeth Rebeca Gamboa Vallejo, alumna de la

Universidad Regional Autónoma de los Andes “UNIANDES” considero que la Tesis reúne los

requisitos y corresponde a las normas establecidas en el Reglamento de Graduación pregrado.

Por lo tanto autorizo la presentación del mismo

Ambato, junio 2013

MSc. Myriam Poveda; Dra.

II AUTORIA DEL TRABAJO DE GRADO

Los criterios emitidos en la tesis: SISTEMA DE GESTIÓN CONTABLE PARA LA

CAJA DE AHORRO Y CRÉDITO “TRES ESTRELLAS”, así como los contenidos, ideas,

análisis conclusiones y propuesta son de exclusiva responsabilidad de mi persona, como

autora de este trabajo de grado.

Ambato, junio 2013

Elizabeth Gamboa Vallejo

III

DEDICATORIA

edico este triunfo, al ser que con su frase “ALGÚN DÍA” me dio la oportunidad de

soñar y no desmayar hasta llegar hacer de ese sueño una realidad; porque, con su

ejemplo me enseñó a sobreponerme en la adversidades de la vida y sobre todo a

asumir como reto un fracaso y con humildad una victoria.

Gracias por permitirme soñar y gracias por estar conmigo en el camino y lucha

para hacerlos realidad. Gracias por tu esfuerzo y sacrificio invalorable . . .

Normita Vallejo, a ti y a mi Hijo David, va dedicado este trabajo.

IV AGRADECIMIENTO

l finalizar una etapa más de mi vida, quiero dejar plasmado mi eterno

agradecimiento a:

Dios, por permitirme vivir este momento y por darme fe, sabiduría y valentía en cada uno de

los proyectos que me he planteado.

A mis PADRES y a mi hijo David; por su apoyo incondicional, por estar conmigo siempre en

cada uno de estos momentos.

Mi especial agradecimiento a las Autoridades, y Profesores de la Facultad de Sistemas

Mercantiles de la Universidad Regional Autónoma de los Andes, en especial a la Dra. Mónica Mayorga – Decana y al Ing. Gabriel Saltos – Director de la Facultad, por haberme

dado la oportunidad de prepararme profesionalmente y culminar con éxito mis estudios

superiores.

Asimismo, mi más sincero agradecimiento a Dra. Myriam Poveda, por su incondicional ayuda y orientación acertada en la elaboración del presente trabajo de investigación, gracias

porque con sus sabias palabras supo darnos ánimos para seguir adelante y no decaer hasta

llegar a culminar.

A los señores Dirigentes y señores Socios de la Asociación “Tres Estrellas”, por su

incondicional colaboración al proporcionar la información necesaria para desarrollar el

presente trabajo de investigación.

Finalmente agradezco a todas las personas que de una u otra manera colaboraron en el

desarrollo de este trabajo.

V ÍNDICE

Certificación del tutor . . . .. . . I Autoría del trabajo de grado . . . II Dedicatoria . . . III Agradecimiento . . . IV Indicé general . . . V Resumen . . . X Summary . . . XI

INTRODUCCIÓN

Antecedentes de la investigación . . . 1

Planteamiento del problema . . . 3

Formulación del problema . . . 4

Delimitación del problema . . . 4

Objetivo de investigación y campo de acción . . . 4

Identificación de la línea de investigación . . . 4

Objetivo general . . . 5

Objetivos específicos . . . 5

Hipótesis . . . 5

Justificación del tema . . . 5

Metodología investigativa . . . 6

Estructura de tesis . . . 7

Aporte teórico . . . 8

Significación práctica . . . 8

CAPÍTULO I. MARCO TEÓRICO 1.1 Generalidades de la Contabilidad . . . 11

1.1.1 Conceptos . . . 11

1.1.2 Objetivos . . . 11

1.1.3 Importancia . . . 12

1.1.4 División de la contabilidad . . . 12

1.1.5 Contabilidad financiera . . . 13

1.1.6 Objetivo de la contabilidad financiera . . . 13

1.2 El proceso contable . . . 14

1.2.1 Concepto . . . 14

1.2.2 Origen del proceso contable en contabilidad . . . 14

1.2.3 Fases del proceso contable . . . 15

VI

1.2.3.1.1 Concepto . . . 15

1.2.3.1.2 Selección del sistema de información financiera . . . 15

1.2.3.1.2 Diseño del Sistema de información financiera . . . 16

a) Plan de cuentas . . . 16

b) Codificación . . . 17

c) Características . . . 17

d) Catálogos de Cuentas . . . 18

1.2.3.1.3 Documentos fuente . . . 18

1.2.3.1.4 Diagrama de flujo . . . 18

1.2.4 Valuación . . . 18

1.2.4.1 Concepto . . . 18

1.2.5 Procesamiento . . . 19

1.2.5.1 Concepto . . . 19

1.2.5.2 Captación de datos . . . 20

a) Clasificación de datos . . . 20

b) La cuenta . . . 20

1.2.5.3 El registro contable . . . 20

1.2.5.3.1. Reglas de cargo y el abono . . . 20

1.2.5.4 Libro diario . . . 21

1.2.5.5 Libro Mayor . . . 22

1.2.5.6 Síntesis de datos . . . 22

1.2.5.6.1 Estado de situación financiera . . . 22

1.2.5.6.2 Estado de resultados . . . 23

1.2.5.6.3 Estado de Cambios en el Patrimonio . . . 23

1.2.5.6.4 Estado de Flujo de Efectivo . . . 23

1.2.6 Evaluación . . . 24

1.2.6.1 Concepto . . . 24

1.2.6.2 Análisis Financiero . . . 24

1.2.6.3 Objetivo del análisis Financiero . . . 26

1.2.6.4 Métodos de evaluación . . . 26

1.3 Información . . . 26

1.3.1 Objetivo de la información Financiera . . . 27

1.3.2 Elaboración del informe Financiero . . . 27

1.3.3 Reglas de Comunicación para la Información Financiera . . . 27

VII CAPÍTULO II.

MARCO METODOLÓGICO

2.1 Caracterización de la empresa . . . 29

2.2 Descripción del procedimiento metodológico . . . 30

2.2.1 Modalidad de la Investigación . . . 30

2.2.2 Tipos de investigación . . . 31

2.2.2.1 De campo . . . 31

2.2.2.2 Bibliográfica – Documental . . . 31

2.2.2.3 No experimental con diseño transversal . . . 31

2.2.2.4 Exploratoria . . . 32

2.2.2.5 Descriptiva . . . 32

2.2.2.6 Explicativa . . . 32

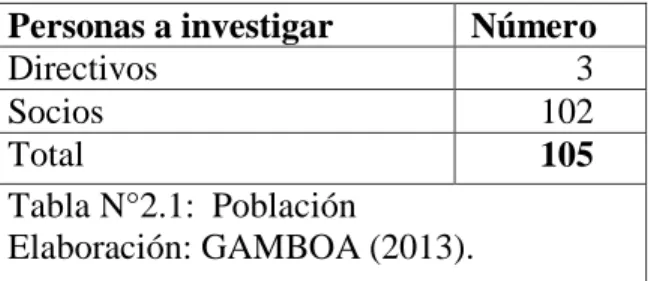

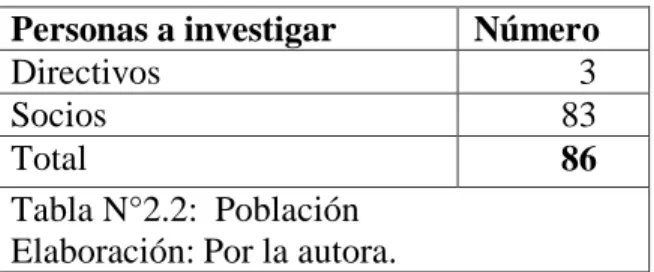

2.2.3 Población y muestra . . . 32

2.2.4 Métodos, técnicas e instrumentos . . . 34

2.2.4.1 Métodos . . . 34

2.2.4.2 Técnicas e Instrumentos . . . 34

Análisis e Interpretación . . . 35

2.2.5 Verificación de hipótesis . . . 42

2.3 Propuesta del investigador . . . 42

2.3.1. Tema . . . 42

2.3.2. Antecedentes . . . 43

2.3.3. Objetivos . . . 43

2.3.3.1. Objetivo general . . . 43

2.3.3.2. Específicos . . . 44

2.3.4. Justificación . . . 44

2.3.5. Componentes de la propuesta . . . 45

2.3.6. Desarrollo de los componentes . . . 45

2.3.6.1 Sistematización . . . 46

2.3.6.1.1 Plan de Cuentas . . . 46

2.3.6.1.2 Formularios . . . 46

2.3.6.1.2.1 Comprobante de Ingreso . . . 47

2.3.6.1.2.2 Comprobante de Egreso. . . . 48

2.3.6.1.2.3 Comprobantes de depósito y retiro . . . 49

2.3.6.1.2.4 Libreta de ahorros . . . 50

2.3.6.1.3 Flujogramas . . . 51

2.3.6.1.3.1 Apertura de Cuenta . . . 51

2.3.6.1.3.2 Depósitos de ahorros . . . 52

2.3.6.1.3.3 Retiro de ahorros . . . 53

VIII

2.3.6.2 Valuación . . . 55

2.3.6.3 Procesamiento . . . 55

2.3.6.3.1 Libro Diario . . . 56

2.3.6.3.2 Libro Mayor. . . . 57

2.3.6.3.3 Transacciones . . . 57

2.3.6.3.4 Registro . . . 58

2.3.6.3.5 Balance General . . . 61

2.3.6.3.6 Estado de Resultados . . . 62

2.3.6.4 Evaluación . . . 63

2.3.6.4.1 Razón o índices financieros . . . 63

CAPÍTULO III VALIDACIÓN DE LA PROPUESTA 3.1 Procedimiento de la aplicación de la Validación . . . 65

3.2 Validación de la propuesta. . . 65

CONCLUSIONES Y RECOMENDACIONES Conclusiones . . . 70

Recomendaciones . . . 71

IX Índice de Tablas y Figuras

TABLAS

1.1 Conceptos de Contabilidad 10

1.2 Objetivos de Contabilidad 11

1.3 División de la Contabilidad

1.4 Fases del Proceso Contable 15

1.5

Pasos para la Selección del Sistema de

Información 15

1.6 Codificaciones del Sistema de Información 17

1.7 Fenómenos del Análisis Financieros 24

1.8 Métodos de Evaluación 26

1.9 Componentes del Informe Financiero 27

2.1 Población 32

2.2 Muestra 33

2.3 Necesidad de Información 37

2.4 Uso de un Sistema de gestión 38

2.5 Disponibilidad de Información Financiera 39

2.6

Contribución del sistema a la toma de

decisiones 40

2.7 Estados financieros y la toma de decisiones 41

2.8

Contribución del sistema a la toma de

decisiones 42

FIGURAS

1.1 Argumentación de Cuentas 17

1.2 Etapas del proceso contable 19

X RESUMEN EJECUTIVO

La presente Investigación se realizó en la Asociación “Tres estrellas”, de la ciudad de

Chiquicha – Pelileo – Tungurahua, con un total de 105 socios, la misma que con la finalidad

de aprovechar el fondo donado por el Honorable Consejo Provincial de Tungurahua y el Ítalo Ecuatoriano, están en proceso de creación de una Caja de Ahorro y Crédito “Tres Estrellas”,

para beneficio de las tres comunidades.

Se pretende diseñar una Sistema de Gestión Contable, que contribuya a la disponibilidad de

información financiera, para la toma de decisiones adecuadas, oportunas y de corrección si

fuera necesario. Con la finalidad de establecer las verdaderas necesidades de la Caja, se

utilizó métodos, técnicas e instrumentos de investigación que se detallan en el capítulo dos.

La propuesta se elaboró tomando en cuenta los lineamientos que exige la Superintendencia de

Economía Popular y Solidaria, Organismo de Control de las Institución Financieras del País y

los conceptos de Contabilidad General aceptados, pues a más de brindar facilidad y claridad

de la Información financiera, permite cumplir con los requerimientos que exige el organismo

de control.

Con el presente trabajo reitero la satisfacción de poder aportar positivamente al desarrollo de

este proyecto, el mismo que fue planteado con la finalidad de buscar el bienestar de los

habitantes de las comunidades de Chiquicha, Sigualo y Condoragua Centro y en espera de que

XI EXECUTIVE SUMMARY

This research was carried out in the Association "Three stars" chiquichá city - Pelileo -

Tungurahua, with a total of 105 members, the same as in order to take advantage of the funds

donated by the Honorable Provincial Council of Tungurahua and Italo Ecuador are in the

process of creating a Savings and Credit "Three Stars" for the benefit of the three

communities.

The aim is to design an Accounting Management System, which contributes to the availability

of financial information for decision making appropriate, timely and correct if necessary. In

order to establish the true needs of the case, we used methods, techniques and research tools

detailed in chapter two.

The proposal was developed taking into account the guidelines required by the

Superintendency of People's Solidarity Economy, Agency for the Control of Financial

Institution Country and General Accepted Accounting concepts, because in addition to

offering ease and clarity of financial information, allows meet the requirements demanded by

the inspection body.

With this study reiterate the satisfaction of contributing positively to the development of this

project, the same as was raised in order to seek the welfare of the inhabitants of the

communities Chiquichá, Sigualo and Condoragua pending Central and that this contribution

1 INTRODUCCIÓN.

Antecedentes de la investigación

La contabilidad nace de la necesidad que tienen los seres humanos de mantener un orden en

cada aspecto de su vida, en especial el económico. Por ello para hablar de los orígenes de la

contabilidad, es necesario recordar que en las antiguas civilizaciones ya existían, elementos

que llevan a considerar que existía actividades contables en años anteriores.

Como antecedentes de la evolución de la contabilidad, se presenta a continuación una reseña

de los elementos surgidos en las diferentes épocas, expuestas por Newball (2004):

Edad Antigua: tablita de barro originario de Mesopotamia, la misma que reposa en el

museo Semítico de Hartad, señala el ingenio del hombre primitivo para registrar sus

movimientos económicos.

Edad Media: desarrollo del sistema numérico.

Renacimiento: registro de partida doble y la invención de la imprenta.

Revolución Industrial: validación oficial a la profesión Contable y surge la industria y

el mercantilismo.

Época Contemporánea: reglamentación contable y reportes contables de mayor calidad.

Nuevo Milenio: globalización de la economía e internacionalización de mercados

financieros.

Fray Lucas Paciolo en el siglo XIV, es considerado el padre de la contabilidad quien en su

obra titulada Summa arithmetica, geometria proportioni et proporcionalita, donde considera el

concepto de partida doble; basa su lógica en la premisa de las transacciones económicas, el

impacto doble ingreso – disminución por otro lado, datos recopilados de las actividades que

se realizaban en esa época, se incluye además en el aspecto contable los inventarios, lista de

activos y pasivos, preparada por los propietarios de las empresas antes de que empiece a

2

En las edades Antigua, Media, y en el Renacimiento, la contabilidad evolucionaba

únicamente cuando aparecía algo para mejorar algunos de los sistemas existentes. Hoy en día,

los conceptos se han ido incrementado para modificar o suprimir una forma ya existente, o

simplemente para hacerla más ágil, seguro y dinámico, con la finalidad de utilizar de manera

eficiente los recursos de las empresas.

La globalización, la tecnología, el internet con unos de los aspectos que han influido en dicho

cambio, además la velocidad de los negocios y la información sistematizada, han obligado a

un constante movimiento en la información para que sea valedera, pues cuando no está

actualizada ya no sirve para tomas de decisiones.

El propósito básico de la contabilidad es el de proveer información útil acerca de una entidad

económica para facilitar la toma de decisiones desde el punto de vista de varios usuarios,

permitiendo la división en diversas ramas o subsistemas según criterio de Newball (2004),

quien además en base a los distintos usuarios de la información de la contabilidad la divide en

subsistemas.

El presente trabajo va enfocado a la contabilidad financiera, pues expresa en términos

monetarios y cuantitativos las transacciones que realiza una entidad, así como determinados

acontecimientos económicos que le afectan, con el fin de proporcionar información útil y

segura a usuarios externos para la toma de decisiones.

Un sin número de autores, realizan nuevos trabajos de investigación que sirven de guía para el

presente trabajo:

Es así como Nickerson (2001), demuestra que los principios contables esenciales utilizados en

la preparación de informes anuales, balances de situación y otros documentos financieros, no

deben ser de conocimiento solo del contador sino de la administración, en su obra brinda una

3

Elizondo (2006), menciona la contabilidad como un proceso contable, dividido en fases, las

mismas que aplican los principios, reglas, criterios, postulados, normas y técnicas que

constituyen la teoría contable. El diseño que el propone es acertado, coherente y avanzado,

fácil de acceder y de interpretar.

Se coincide con Mares (2010), quien señala que si los profesionales desean sobrevivir a este

mundo global, deben preparase para los cambios que se producen y actualizarse con análisis

la situación económica del país. Por ello, su obra contiene normas de información financiera,

diseñada de acuerdo a planes y programas de estudio vigente.

En el Ecuador, uno de los problemas que ha afectado a este sector productivo del país es la

dificultad de acceder a medios de financiamiento que la banca ofrece; deteniendo de forma

directa el crecimiento de la economía de estos sectores más vulnerables del país, por no ser

considerados sujetos de crédito debido a sus bajos recursos.

Planteamiento del problema

La Universidad Regional Autónoma de los Andes “UNIANDES”, cuenta con proyectos de Investigación denominados: “Observatorio Económico, Financiero y Empresarial de la

provincia de Tungurahua” e “Incubadora de Empresas para la Provincia de Tungurahua”; ya

está en marcha el Proyecto Piloto la “Asociación Agrícola Tres Estrellas”; la misma que

amparada en la Ley Orgánica de Economía Popular y Solidaria, y su reglamento agrupa las

comunidades de: Sigualó, Chiquicha Centro y Condorahua, con un total de 105 familias.

(CUJI, 2009)

Entre los logros de la Asociación está el convenio firmado con el Honorable Consejo

Provincial de Tungurahua y el Fondo Ítalo Ecuatoriano (FIE), y la asignación de un fondo,

para las tres comunidades. En la actualidad el fondo asignado no ha sido aprovechado pues

por diferentes causas, no se ha puesto en marcha uno de los proyectos que esta Asociación se

4

Al tratarse de un nuevo proyecto, junto con muchos requerimientos, como es la constitución,

reglamentación, y otros; nace la necesidad de un sistema de gestión contable para la

aplicación permanente en la Caja de Ahorro y Crédito, pues la contabilidad es una herramienta

que aporta con información base para la toma de decisiones, para la planificación y

crecimiento institucional.

El aporte de esta investigación es dejar establecido un sistema de gestión contable para

facilitar el uso correcto y frecuente de los recursos, constituyéndose en una guía para orientar a

los miembros de la entidad.

Formulación del problema

¿Cómo contribuir a la disponibilidad de información financiera en la caja de Ahorro y Crédito

Tres Estrellas?

Delimitación del problema

El presente trabajo se realiza en la “Caja de Ahorro y Crédito Tres Estrellas” que por medio de

la Asociación del mismo nombre, quien une tres comunidades: Sigualó, Chiquicha Centro y

Condorahua, con un total de 105 familias; el presente trabajo se enfoca en la disponibilidad de

información financiera para la toma de decisiones de todos los socios de la Institución.

Objetivo de investigación y campo de acción

El objeto de investigación se encuentra enmarcado la contabilidad financiera y el campo de

acción está relacionado a la gestión contable para cajas de ahorro y crédito.

Identificación de la línea de investigación

5 Objetivo general

Diseñar un Sistema de Gestión Contable que contribuya a la disponibilidad de información

financiera en la Caja de Ahorro y Crédito.

Objetivos específicos

Fundamentar teóricamente sobre los temas relacionados a Sistemas de Gestión Contable.

Diagnosticar el estado actual de la disponibilidad de información financiera de las Cajas

de Ahorro y Crédito del sector.

Estructurar los componentes del Sistema de Gestión Contable de la Caja de Ahorro y

Crédito Tres Estrellas.

Hipótesis

El diseño de un Sistema de Gestión Contable contribuirá a la disponibilidad de información

financiera en la Caja de Ahorro y Crédito

Justificación del tema

Si bien es cierto en la Ley de Economía Popular y Solidaria en su Art. 102 Acompañamiento y

Organización, claramente señala que las cajas de ahorro, no son sujetos de supervisión, sino de

acompañamiento, se le permite tener su propia estructura de gobierno, administración,

representación, control social y rendición de cuentas.

Los estados financieros juegan un papel muy importante en la toma de decisiones, pues son

utilizados por la gerencia para determinar si se están llevando a cabo los objetivos planteados

con la eficiencia necesaria; además para conocer la situación financiera de la entidad, para

establecer nuevos proyectos y realizar los cambios que tiendan a agilizar los distintos procesos

6 Metodología investigativa

Dentro de la metodología a emplear en el presente trabajo son: cuanti - cualitativos, pues permiten llegar a informes eficientes que garanticen el proceso contable.

Cualitativos.- se utiliza esta modalidad de la investigación para hacer énfasis en conceptos, criterios y opiniones vertidos por distintos autores investigados, como la elaboración de Planes

y Manuales de Cuenta, la forma de sistematizar los Informes Contables y otros.

Cuantitativos.- porque permite evaluar la gestión de la administración por medio de los estados financieros; para el estudio de la realidad de la empresa, utilizado la moneda como

unidad de medida.

Sampieri, et al. (2006), en relación al método cuantitativo señala que se “usa la recolección de

datos para probar hipótesis, con base en la medición numérica y el análisis estadístico, para establecer patrones de comportamiento y probar teorías”.

La investigación es de tipo no experimental, enmarcado en el diseño transversal - causal;

porque su propósito es la recolección de movimientos contables y su análisis a través de los

estados financieros que arroja el Sistema de Gestión Contable propuesto.

TIPOS DE INVESTIGACIÓN

Criterio de Partida Tipo de Investigación

Por los Objetivos

Por el Lugar

Por la Naturaleza

Aplicada: contribuye a la solución práctica del problema.

De Campo: realiza un estudio cuantitativo de la conducta del objeto de estudio.

Bibliográfica: evalúa y busca fuentes de consultas primarias y secundarias.

7

MÉTODOS TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN

Etapa de la Investigación

Métodos Teóricos

Métodos Empíricos

Técnicas Instrumentos

El Problema Analítico Sintético

Inductivo Deductivo Sistémico

Observación Árbol del

problema

Fichas y Registros

Marco Teórico Analítico Sintético Histórico Lógico Inductivo Deductivo Sistémico La observación científica

Fichaje Fichas nemotécnicas

y bibliográficas Copias Páginas web Marco Metodológico Analítico Sintético Inductivo Deductivo Encuesta Entrevista Cuestion ario

Hoja de encuesta Guía de entrevistas

Marco Propositivo

Analítico Sintético Inductivo

Deductivo

La medición Cuadros

estadístic os

SPSS

Estructura de tesis

Introducción, se hace constar los antecedentes de la investigación, planteamiento, formulación, delimitación del problema; objeto y campo de acción, hipótesis, justificación,

explicación de metodología investigativa a emplear, que avalen los principales resultados de la

investigación.

En el Capítulo I, contempla la fundamentación teórica que justifica el tema: origen, evolución de la Contabilidad como objeto de investigación; análisis y comparación de la teoría de

diferentes autores a ser investigados; contabilidad financiera; estados financieros; valoración

crítica del análisis realizado.

En el Capítulo II, se describe el procedimiento metodológico utilizado en el análisis de las variables de la investigación, con definiciones básicas que conducen a la solución del

problema, y el planteamiento de la propuesta sobre la aplicación de un Sistema de Gestión

8

En el Capítulo III, se materializa los resultados obtenidos en los capítulos en un Sistema de Gestión Contable propuesto diseñado para la Caja de Ahorro y Crédito Tres Estrellas; para

proceder a la aplicación de los resultados de la investigación; el análisis de los resultados

finales, donde se incluye la validación y aplicación con su respectivo resultado.

Las conclusiones generales un detalle del por qué es importante la utilización del Sistema de Gestión Contable propuesto en base a los resultados de la investigación. Las

recomendaciones generales, dejan entrever las futuras líneas de investigación que han de realizarse sobre los Sistemas de Gestión Contable para las Cajas de Ahorro y Crédito.

El presente trabajo hace referencia a fuentes bibliografías que han servido de base para la

exploración; además se incluyen los anexos relacionados que se dan durante la investigación.

Aporte teórico

Se presentan conceptos propios de la contabilidad de los autores investigados como

herramienta fundamental para la realización de este trabajo de investigación; a más de ello,

criterios adquiridos mediante experiencias, práctica, incluso criterios de las autoridades de la

Caja de Ahorro y Crédito Tres Estrellas que han sido necesarios tomar en cuenta porque se

enfoca a la realidad que se vive en el lugar mismo de la investigación.

Significación práctica

Al no existir un Sistema de Gestión Contable en la Caja de Ahorro y Crédito “Tres Estrellas”,

con este trabajo se pretende:

Divulgar el marco normativo bajo el cual se debe operar en materia de contabilidad a los

responsables del manejo de la información contable para evitar o reducir la discrepancia de

9 Definir y dar a conocer los documentos y su estructura, para el área de Contabilidad para su

reconocimiento, validación, análisis, registro e información de las operaciones de la

entidad.

Establecer las principales políticas, criterios, cronología de las actividades contables para

el registro y reconocimiento de las operaciones a las que se sujeta la entidad.

Social.- porque va a colaborar con la gestión contable de la Caja de Ahorro y Crédito Tres

Estrellas, misma que está constituida por 105 familias (promotoras del proyecto) del sector,

además todas las personas que cumplan con los requisitos de la organización.

Práctico.- realizado la validación y puesta en práctica por la organización a quien va dirigido

la investigación, se puede realizar modificaciones que se consideren necesarias y que vayan de

10 CAPÍTULO I.

MARCO TEÓRICO

1.1 Generalidades de la Contabilidad

1.1.1 Conceptos

Es importante conocer el concepto de la Contabilidad para entender la importancia del trabajo

que se va a realizar, y los resultados que se van a obtener como son los registros, libros,

estados financieros y análisis de las transacciones de una empresa u organización.

De acuerdo a las definiciones y el contenido hallamos varios criterios, y son algunos los

vocablos que están en discusión: ciencia, teoría, arte, disciplina entre otros.

Boter Maupi

Fernando (1.923)

“ciencia que coordina y dispone en libros adecuados, las anotaciones de la operaciones, efectuadas por una empresa . . .”

Cortes Jesús

(1.932)

“ciencia que tiene por objeto el registro de las operaciones económicas efectuadas por una persona o entidad, con el fin de conocer sus resultados y la situación de la misma”

León Batardon (1.945)

“ciencia que estudia las reglas necesarias para el registro de las operaciones efectuadas por una empresa comercial, industrial, financiera o agrícola”.

Terán Gonzalo (1.998)

“un instrumento de comunicación de hechos económicos financieros y sociales suscitados en una empresa, sujeto a medición, registración e interpretación para la toma de decisiones empresariales”.

Ayaviri Daniel (2.000)

“Ciencia o técnica que enseña a clasificar y registrar todas las transacciones financieras de un negocio o empresa para proporcionar informes que sirven de base para la toma de decisiones sobre la actividad”.

Horngren Charles (2003)

“un sistema de información que mide las actividades de las empresas, procesa esta información en estado y comunica los resultados a los tomadores de decisiones”.

Sarmiento Rubén (2.007)

11

Coral Lucy

(2.008)

“un sistema de información que permite recopilar, clasificar y registrar, de una forma sistemática y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que analizados e interpretados, permitan planear, control y tomar decisiones.”

Zapata Pedro (2011)

“Técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales”.

Tabla N° 1.1: Conceptos de Contabilidad.

Fuente: Autores señalados.

La autora coincide con Fierro Ángel (2011), cuando la definición de la Contabilidad la deduce

en los siguientes conceptos: recolectar, identificar, medir, clasificar, codificar, acumular,

registrar, emitir estados financieros, interpretar, analizar, evaluar e informar, y hacer

seguimiento al desarrollo de las operaciones de un ente económico, en forma clara, completa y

fidedigna”.

1.1.2 Objetivos

Son varios los objetivos de la Contabilidad, sin embargo se procede a citar el criterio de

algunos expertos:

Sánchez y

Soteto (2008)

“Los objetivos principales de la contabilidad son presentar información financiera a quienes toman decisiones y controlar los recursos de la empresa”.

Segura Miguel (2008)

Uno de los objetivos de la contabilidad es promover información financiera acerca de una entidad económica a todos aquellos interesados en conocer la situación financiera de una empresa y que se presenta básicamente en los estados financieros”.

Tabla N° 1.2: Objetivo de la contabilidad

Fuente: Autores señalados.

Se coincide con Sarmiento (2007), que menciona que “El objetivo principal es conocer la

situación económica - financiera de una empresa en un periodo determinado, el que

generalmente es de un año; así como también analizar e informar sobre los resultados

12 1.1.3 Importancia

Según Segura (2008), “La contabilidad registra eventos históricos que permiten evaluar el

desempeño de un negocio en un período, esta es la principal aportación de la contabilidad, ya

que para el futuro nos da la pauta para corregir errores que como negocio se hayan presentado, o bien mantener políticas o estrategias que si estén funcionando”

Para Delgado (2008) “La contabilidad es importante porque proporciona información

financiera de la empresa, a las personas o entidades interesadas en conocer los resultados

sobre la rentabilidad y solvencia del negocio. Los usuarios pueden ser internos o externos: el

principal usuario externo es el Estado, interesado en el cobro de impuesto sobre la renta; y los

usuarios internos son: los dueños de la empresa que denominaremos accionistas, los administradores y los empleados de esta”.

1.1.4 División de la contabilidad

Según Fierro (2011), existen diferentes bases comprensivas de contabilidad. Las más

importantes permiten referirse a cinco grandes tipos de contabilidad:

Contabilidad financiera

“es la más conocida de todos y su base comprensiva son los principios de la contabilidad generalmente aceptados a partir de los cuales se ha elaborado un modelo contable basado en el costo histórico recuperable y en el concepto de mantenimiento del capital financiero nominal.

Contabilidad fiscal

“la base de la contabilidad es la base gravable, definida en términos impositivos a partir del poder coercitivo del Estado para obtener recursos. No necesariamente en una base técnica aunque se insiste que por desarrollo del principio de legalidad, debe cumplir condiciones de equidad y justicia. En últimas, corresponde a las decisiones de política económica del Estado”. Contabilidad

gerencial

“la información para usuarios externos y con marcada responsabilidad social (contabilidad financiera) sique siendo importante. Pero la gerencia necesita otro tipo de información, ahora de carácter interno, con el fin de impulsar y controlar su gestión, proceso que recibe el nombre de contabilidad gerencial (administrativa, directiva, interna, etc.).

Contabilidad científica

13

tecnología. En su ejercicio tiene prelación de rutina (mecanización, automatización), la experiencia y el sello personal de quien la ejerce.

Contabilidad ambiental

“toma vigencia por la responsabilidad de todo ente económico de preservar la naturaleza al momento de desarrollar su objetivo social con responsabilidad, para que su rentabilidad obtenida no sea a costa de la destrucción del medio ambiente.

Contabilidad estandarizada

“las nuevas tendencia de la contabilidad con hacia la armonización, estandarización y ahora último a la convergencia de las normas internacionales de contabilidad para que permita elaborar información que sirva para cualquier continente, el flujo de capitales y movimiento de bienes y servicios. . .”

Tabla N° 1.3: División de la Contabilidad. Fuente: FIERRO (2011)

1.1.5 Contabilidad financiera

Para Muñoz (2008), “Los objetivos de esta rama de la contabilidad, también denominada

contabilidad externa o general, están marcados por las necesidades de los usuarios externos,

aunque también es útil para los responsables de la gestión de la empresa. La información

dirigida al exterior es generalista y tiene como principal objetivo mostrar la imagen fiel del

patrimonio, de la situación financiera y de resultados. Y cómo está dirigida a terceras

personas que no participan en la gestión, como múltiples necesidades de información, es

conveniente que esté normalizada y, como ya hemos indicado, en algunos países está regulada

por ley”.

1.1.6 Objetivo de la contabilidad financiera

Sierra Guillermo et al. (2000), señala como el objetivo genérico de la Contabilidad Financiera

consiste en la elaboración de información económico – financiera sobre la situación

patrimonial, financiera y los resultados de la empresa y transmitirla a los sujetos interesados

14 1.2 El proceso contable

1.2.1 Concepto

Zapata (2011) señala que el Ciclo Contable o Proceso Contable es el registro de transacciones

en forma cronológica en los libros de contabilidad, el proceso de ajustes de cuentas, el cierre

de las cuentas de resultados y la preparación de los Estados Financieros.

Para Horngren Charles; et al. (1994) en Contabilidad financiera definen al ciclo contable como

el proceso de múltiples etapas, mediante el cual los contadores generan los estados financieros

de una entidad

Como el “Proceso contable es el conjunto de fases a través de las cuales la Contaduría pública obtiene y comprueba información contable” lo define López Arturo (2006)

1.2.2 Origen del proceso contable en contabilidad

Según López Arturo (2006), El proceso contable surge en contabilidad como consecuencia de

reconocer una serie de funciones o actividades elaboradas entre sí, que desembocan en el

objetivo de la Contabilidad. Las funciones que permiten que la Contabilidad alcance su

objetivo son: el establecimiento de un sistema de información financiera, la cuantificación de

transacciones, el procesamiento de datos, la evaluación de la información y la comunicación

de la misma.

Para ello es necesario inicialmente seleccionar, diseñar e implantar el sistema por medio del

cual sea posible tratar los datos, desde que se los obtiene hasta que se los presente en términos

15 1.2.3 Fases del proceso contable

Para la obtención de información financiera es necesario, diseñar un sistema por medio del

cual sea posible tratar los datos, desde que se obtienen hasta que se los presenta en términos de

información acabada. Para lo que hay que seguir los sientes pasos:

Fases Detalle

Sistematización Fase inicial que establece el Sistema de información financiera en una entidad económica.

Valuación Segunda fase del proceso contable, durante cuyo transcurso se

cuantifican en unidades monetarias los recursos y obligaciones que adquiere una entidad económica cuando celebra transacciones financieras.

Procesamiento Tercera fase del proceso contable. En ella se elaboran los Estados Financieros resultantes de las transacciones celebradas por una entidad económica.

Evaluación Cuarta fase del proceso contable, en la cual se califica el efecto de las transacciones celebradas por la entidad económica sobre su situación financiera.

Tabla N°1.4: Fases del Proceso Contable. Fuente: LÓPEZ (2006)

1.2.3.1 Sistematización

1.2.3.1.1 Concepto

Consiste en la primera fase del Proceso Contable. En efecto, Sistematización es la acción de

sistematizar es decir, reducir a sistema los elementos de un conjunto por medio de

procedimientos o métodos específicos.

1.2.3.1.2 Selección del sistema de información financiera

Un sistema está integrado por un conjunto de procedimientos y métodos específicos que se

16

Sin embargo, pueden aplicarse diferentes sistemas para alcanzar una meta. Para ello se debe

tomar en cuenta los siguientes pasos:

Conocimiento de la entidad

Actividad y giro de la entidad, políticas de operación, organigrama.

Elección del

procedimiento del procesamiento de datos

Manual; mecánico y electrónico.

Diseño del sistema Catálogos de cuentas, los documentos fuente, los diagramas de flujo, la guía de procesamiento y los Informes.

Tabla N°1.5: Pasos para la Selección del Sistema de Información. Fuente: LÓPEZ (2006)

1.2.3.1.2 Diseño del Sistema de información financiera

Para proceder al diseño del sistema de información financiera deben tomarse en consideración:

el catálogo de cuentas, los documentos fuente, los diagramas de flujo, la guía de

procesamiento y los Informes.

a) Plan de cuentas

“Presenta el detalle de cuentas ordenadas y codificadas, que se utilizan en el registro de las

transacciones efectuadas por las instituciones financieras a fin de presentar en forma

homogénea información confiable y oportuna de la situación económica – financiera.” Según

MENDOZA (2001).

“El Plan de Cuentas es un instrumento concebido para armonizar y unificar el sistema contable

de los principales sectores de la economía, cuyo fundamento legal encuentra asidero en la

norma técnica de clasificación de los hechos económicos, establecida . . .” según RINCON

17 b) Codificación

La identificación de las cuantas se basa en el sistema de codificación decimal porque facilita el implantación de sistemas de procesamiento computarizado de las operaciones.” Mendoza

(2001)

Dígitos Grupo

O Elemento del Estado Financiero

OO Grupo de Cuentas

OOOO Cuentas

OOOOOO Subcuentas

OOOOOOOO Subcuentas analíticas

Tabla N°1.5: Codificación del Sistema de Información. Fuente: MENDOZA (2001)

c) Características

De acuerdo a lo que SARMIENTO Rubén (2007) señala: para su elaboración, es necesario

considerar anticipadamente el mayor número de cuentas posibles a ser utilizados durante el

tiempo de vida útil estimado de la empresa.

Es conveniente agrupar y clasificar las cuentas, de acuerdo a niveles específicos y anotados a continuación.”

1. Activo 2. Pasivo 3. Patrimonio

4. Ingresos Estado de Resultados o

5. Gastos Pérdidas y Ganancias

Estado de Situación o Balance General

18 d)Catálogos de Cuentas

“La Superintendencia de Economía Popular y Solidaria ha diseñado un Catálogo único de

Cuentas de uso obligatorio para todas las entidades financieras del país y que norma la

contabilidad de los bancos, para facilitar la aplicación de los sistemas de vigilancia financiera.

1.2.3.1.3 Documentos fuente

Es el instrumento físico de carácter administrativo que capta, comprueba, justifica y controla

transacciones financieras efectuadas por la entidad económica, aportando los datos necesarios

para su procedimiento de la contabilidad. El diseño de los documentos fuente implica,

previamente, establecer su objetivo, justificar su implantación, determinar su costo y estudiar

su operación. Según Guajardo Gerardo (2008) en su obra Contabilidad Financiera 5ta Edición.

1.2.3.1.4 Diagrama de flujo

Es un esquema o dibujo en el que, por medio de figuras geométricas conectadas por flechas, se

indica la secuencia de la operación, o bien, la trayectoria de un documento, desde su origen

hasta su destino.

Los diagramas de flujo constituyen una metodización de los trámites que realiza la entidad

económica cuando celebra sus transacciones. Los diagramas se clasifican en diagramas de

operación y de documentos. Según López A. Elizondo (2006).

1.2.4 Valuación

1.2.4.1 Concepto

Para López A. Elizondo (2006), Entiéndase por valuación, la cuantificación en unidades

monetarias de los recursos y obligaciones que adquiere una entidad económica en la

celebración de transacciones financieras. La valuación tiene como base a la moneda la cual,

19

intercambio financiero entre entidades. Debido al principio señalado, los recursos y las

obligaciones de las entidades económicas se valúan en unidades monetarias o lo que es lo

mismo, su valuación se establece en términos de cuantificar el número de monedas que

corresponden a cada recurso y/u obligación que interviene en una transacción financiera.

Expresando en otros términos, Contabilidad es la fase de su proceso que cuantifica en

unidades monetarias las transacciones financieras que realiza una entidad económica. La

cuantificación pues, resulta necesaria para estar en posibilidad de procesar datos sobre

transacciones que tengan un valor definido y ponerlo expresar en Estados Financieros. Sin

embargo, la valuación de transacciones pueden obedecer a diferentes criterios de medición.”

1.2.5 Procesamiento

1.2.5.1 Concepto

Es la fase del Proceso Contable que elabora los estados financieros resultantes de las

transacciones celebradas por una entidad económica. La elaboración de la información

financiera consta de las siguientes etapas: captación, clasificación, registro, cálculo y síntesis

de datos. Los datos se obtienen por medio de los documentos fuente, se clasifican a través de

cuantas, se calculan por medio de la mente o máquinas, se registran en libros o tarjetas, y se

sintetizan en estados financieros.

Gráfico N° 7: Etapas del procesamiento de datos.

Fuente: LÓPEZ Elizondo (2000);

SÍNTESIS CÁLCULO

REGISTRO CLASIFICA

CIÓN CAPTACIÓN

PROCESAMIENTO DE DATOS

DOCUMENTOS

FUENTE CUENTA LIBROS MÁQUINA FINANCIEROSESTADOS

Figura N°1.2: Etapas del procesamiento de datos

20 1.2.5.2 Captación de datos

Los datos relativos a las transacciones financieras celebradas por las entidades económicas

(obtención de recursos y adquisición de obligaciones) se captan por medio de los documentos

fuente.

a) Clasificación de datos

En contabilidad los datos se clasifican por medio de cuentas. Una cuenta es un instrumento

que se utiliza para clasificación de elementos que intervienen en una transacción financiera,

como lo establece López A. Elizondo en su libro Proceso contable 1. Contabilidad

Fundamental.

b) La cuenta

Para Fierro Ángel María (2011), la cuenta es como una persona, con capacidad de dar y

recibir, por consiguiente, todo lo que recibe o entrega lo acumula en forma ordenada y muestra

la diferencia en el saldo. Las operaciones comerciales se relacionan con una cuenta en

particular, las que presentan movimiento débito y movimiento crédito.

1.2.5.3 El registro contable

Para registrar las operaciones o transacciones de los negocios es necesario que el alumno

conozca las reglas básicas de la contabilidad introducidas por Fray Luca Pacioli. Se trata de la lógica contable que se basa en la premisa “a todo cargo corresponde un abono”.

1.2.5.3.1. Reglas de cargo y el abono

Para aumentar o disminuir las cuentas se ha establecido un par de reglas muy sencillas, que

son básicas para el registro de las operaciones. Estas reglas se reducen a saber qué

movimiento contable se debe realizar para aumentar o disminuir cada cuenta. A estas reglas

21

Cargo.- Movimiento del lado izquierdo de la cuenta. Representa un aumento en las cuentas

de activo y gasto y una disminución den las cuentas del pasivo, capital e ingreso.

Abono.- Movimiento del lado derecho de la cuenta. Representa una disminución en las cuentas del activo y gasto y un aumento en las cuentas del pasivo, capital e ingreso.

Las reglas del cargo y el abono son fundamentales para el registro contable de las

transacciones de negocios. Es conveniente aclarar que algunos sinónimos del término cargo

son débito y debe. Igualmente, algunos sinónimos del término abono son crédito y haber; así

lo determina Contabilidad Financiera (2008) McGraw – Hill Interamericana, 5ta Edición.

Sin embargo en la Enciclopedia Autodidáctica Océano (1991), señala que cada una de las

anotaciones completas, integradas por fechas, concepto y valor, constituye una partida o

asiento. Asiento, en general, es la inscripción de una operación en un libro contable

cualquiera. Se aplica por antonomasia entre nombre a la anotación de la misma en el libro

diario.

Los asientos deben formularse de una forma concisa u concreta, pero con la precisión y el

detalle suficiente para que se reflejen en ellos las operaciones tal cual se han realizado,

conteniendo los datos esenciales de las mismas con mención a los documentos justificativos.

1.2.5.4 Libro diario

El libro diario o diario general es el primer registro de entrada original en el ciclo de una

empresa, en él se registran todos los movimientos contables en orden cronológico, según A.

Goxens / M. A. Goxens en Enciclopedia Práctica de la Contabilidad.

Sarmiento (2007), lo define como la base en cualquier sistema contable que utilice la empresa,

es una historia o memoria de la vida de la empresa.

El primer asiento contable que se realiza en el libro diario cuando una empresa inicia sus

22

funcionando y si se trata de un nuevo ejercicio económico, el primer asiento contable será el

referente a las cuentas con sus respectivos saldos del último Balance General o Situación

Final, los que constituyen los saldos iniciales para el nuevo ejercicio económico, conocido

como Balance General o Estado de Situación Inicial; y, si se trata del inicio de una empresa

personal, el primer asiento contable será el correspondiente a los valores con los que se inicia

dicho negocio, lo que equivale a decir Balance o Estado de Situación Inicial.

1.2.5.5 Libro Mayor

Según A. Goxens / M. A. Goxens en Enciclopedia Práctica de la Contabilidad, el libro Mayor

tiene como función básica la recopilación sistemática de las operaciones inscritas

anteriormente en el Diario.

Para Sarmiento (2007), el libro mayor se encarga del control de todas las cuentas principales;

con la finalidad de agrupar y verificar los valores de las cuentas que aparecen en el libro

diario. Se abrirán los mayores para las cuentas que sean necesarias, es decir una tarjeta por

cada cuenta y en el orden que van apareciendo en el diario.

1.2.5.6 Síntesis de datos

Después de que las transacciones se registran y se resumen, se preparan reportes para los

usuarios. Los reportes contables que proporciona esta información se llaman estados

financieros. Así lo define Warren Carl (2010).

1.2.5.6.1 Estado de situación financiera

El estado de situación financiera para Zapata Pedro (2011), es un informa contable que

presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina

23 1.2.5.6.2 Estado de resultados

El estado de resultados informa sobre los ingresos y los gastos para un periodo con base en el

concepto de conciliación. Este concepto se aplica al conciliar los gastos con los ingresos

generados por estos gastos durante un periodo. Cuando es mayor la cantidad de ingresos que

de gastos, se llama utilidad neta o ganancia neta. Si los gastos son mayores que los ingresos,

se conocen como pérdida neta, criterio de Warren Carl (2010).

1.2.5.6.3 Estado de Cambios en el Patrimonio

Precisamente el Estado de Cambios en el Patrimonio es preparado al final del período, con el

propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales,

Según Baema Diego (2010).

1.2.5.6.4 Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo para Coral Lucy / Gudiño Emm (2008), es un Estado

Financiero básico que informa sobre el efectivo o equivalentes de efectivo recibido y usado en

las actividades de operación, inversión y financiación. El efectivo está conformado por el

dinero disponible en caja y en bancos, y el equivalente de efectivo por los depósitos e

inversiones con vencimiento no superior a tres (3) meses. Las entradas de efectivo constituyen

un aumento y las salidas una disminución por lo cual se presentan entre paréntesis.

“El estado de Flujo de Efectivo muestra el efectivo generado y utilizado en las actividades de

operación, inversión y financiamiento. El efectivo está conformado por el dinero disponible

en caja y bancos, y el equivalente de efectivo por los depósitos e inversiones con vencimiento

no superior a tres meses. Las entradas de efectivo constituyen un aumento y las salidas una

24 1.2.6 Evaluación

1.2.6.1Concepto

La Evaluación es la fase del Proceso Contable que califica el efecto de las transacciones

celebradas por la entidad económica, sobre su situación financiera. Evaluar en términos

generales, significa apreciar el resultado de una acción tomada como base una norma aceptada

como válida. Por lo cual, puede afirmarse con relación a la información financiera, que ésta

por sí misma no es suficiente, si antes no está sometida a una comparación que permita

conocer las desviaciones que las transacciones que refleja han sufrido con la relación a

situaciones óptimas predeterminadas.

Pues bien, el resultado de dichas comparaciones es objetivo de una calificación, la cual se

obtiene como consecuencia del análisis y la interpretación de la información financiera,

consignada en los Estados Financieros respectivos. López A. Elizondo (2002).

1.2.6.2Análisis Financiero

Entiéndase por Análisis Financiero, la separación de los elementos de un Estado Financiero,

con el fin de examinarlo críticamente y conocer la influencia que cada uno de estos elementos

ejerce sobre los fenómenos que el Estado Financiero expresa.

Destacan como fenómenos financieros que es posible conocer mediante el análisis, los

siguientes:

Fenómeno Detalle

Liquidez Proporción de efectivo de que se dispone para pagar el Pasivo a corto

Plazo.

Solvencia Proporción entre las obligaciones a corto plazo y el activo Circulante.

Estabilidad Financiera

Proporción entre el Pasivo total y el Capital Contable.

Inmovilización del Capital Social

25

Rentabilidad del Capital Social

Proporción de las ventas y la utilidad, con respecto al Capital Social.

Tabla N°1.6: Fenómenos del Análisis Financieros. Fuente: LÓPEZ (2000)

1.2.6.3Objetivo del análisis Financiero

Mendaña Cuervo et al. (1994), señala como el objetivo del análisis financiero, comprobar la

capacidad de la empresa para poder cumplir sus obligaciones de pago. El Activo se considera

según el grado de liquidez o capacidad de sus partidas de convertirse en dinero efectivo,

mientras que el pasivo según la mayor o menor exigibilidad dineraria de sus partidas en el

tiempo.

Sin embargo López Arturo (2000), indica que “El Análisis Financiero persigue como objetivo

fundamental obtener elementos de juicio para interpretar correctamente la situación financiera

y los resultados de la entidad analizada y como consecuencia evaluar con acierto a la propia

entidad.

Los fenómenos financieros principales sujetos a Evaluación, como consecuencia del Análisis e

interpretación de los Estados Financieros son:

1. Capacidad de la entidad económica para pagar sus pasivos a corto plazo (Liquidez y

Solvencia).

2. Capacidad de la entidad económica para sostener un equilibrio favorable entre su

patrimonio y sus obligaciones (Estabilidad Financiera).

3. Capacidad de la entidad económica para destinar su patrimonio a la inversión en Activos

Permanentes (Inmovilización del Capital Contable).

4. Capacidad de la entidad Económica para generar Ventas y Utilidades razonables en función

26 1.2.6.4Métodos de evaluación

Los métodos de Análisis Financiero constituyen técnicas específicas para conocer el impacto

de las transacciones de la entidad sobre su situación financiera y resultados. Los métodos de

análisis se fundamentan en la comparación de valores, las cuales pueden ser:

MÉTODO DETALLE

Métodos de Análisis Vertical

Son aquellos que comparan valores de Estados financieros de una entidad

económica del mismo ejercicio

Contable.

Método de reducción a

valores relativos.

Métodos de Razones

Simples.

Métodos de Razones

Estándar. Método de

Análisis Horizontal

Son las que se efectúan entre varios Estados Financieros, correspondientes a diversos ejercicios Contables.

Métodos de Diferencias.

Métodos de Tendencias.

Métodos del Presupuesto.

Tabla N°1.7: Métodos de Evaluación. Fuente: LÓPEZ (2000)

En el caso del objeto de la investigación el Método de Análisis que puede aplicar es el

Vertical, pues al tratarse de una empresa nueva no tendremos estados Financieros de ejercicios

anteriores.

1.3 Información

Información es la fase del Proceso Contable que comunica la información financiera obtenida,

como consecuencia de las transacciones celebradas por la entidad económica.

En efecto, como consecuencia de la terminación de un Ejercicio Contable, el Contador Público

debe presentar un informe sobre la realidad financiera que vive la entidad económica, el cual

debe incluir todos los elementos necesarios para la toma de decisiones adecuadas y oportunas,

27 1.3.1 Objetivo de la información Financiera

Guajardo C. Gerardo (2008) señala: la Información Financiera tiene como objetivo generar y

comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los

diferentes usuarios internos de una empresa.

1.3.2 Elaboración del informe Financiero

Para la estructura del Informe Financiero, al que hemos llamado así por contener básicamente

información de esa índole, se hace necesario tonar en cuenta, tanto su contenido como las

reglas de comunicación que deben observarse para garantizar la transmisión de su mensaje. El

Informe debe contener:

COMPONENTE DETALLE

Carta introductoria El Contador Público se dirige al usuario de la información

financiera exponiendo la naturaleza y alcance de su trabajo, debiendo relacionar los documentos que se acompañan.

Estado de Situación

Financiera Debe presentarse de acuerdo a términos señalados en el

Procedimiento, no debe emitirse las Notas correspondientes. Estado de Resultados

Relaciones analíticas

Reporte de evaluación Es conveniente fundamentar la calificación asignada a cada

uno de los fenómenos eventuales.

Opinión profesional Constituye una apreciación particular que el Contador

Público expresa sobre la información Financiera que ha obtenido a través de la Contabilidad.

Recomendaciones El Contador Público debe sugerir una o varias alternativas

para la superación de deficiencias financieras.

Tabla N°1.8: Componentes del Informe Financiero. Fuente: LÓPEZ (2000)

1.3.3 Reglas de Comunicación para la Información Financiera

Las Reglas de Comunicación para la información financiera constituyen una serie de

lineamientos de carácter general que es conveniente observar, para garantizar la adecuada y

28

Dichas Reglas se refieren a la preparación del Informe, a su presentación y a su discusión.

1. Reglas para la preparación del Informe financiero:

El informe debe ser motivante, conciso, ágil y comprensible; se redactará correctamente

con estilo firme como cortés.

El Informe aclarará los términos técnicos cuando se usen. Debe identificarse y separarse lo

importante de lo trivial y se eliminarán yerros ortográficos y mecanográficos.

El Informe debe incluir: título, índice, subtítulo y subrayas; así como ilustraciones que

ayuden a comprender su contenido, como gráficas, diagramas y ejemplos.

Antes de formular una recomendación, se considerarán los posibles beneficios. Si se

recomendase alguna solución que plantee un cambio, deben considerarse los

procedimientos original y nuevo bajo las mismas circunstancias, con el fin de definir sus

beneficios.

2. Reglas para la presentación del Informe Financiero:

El Informe debe ser dirigido a la persona o personas indicadas, según las circunstancias de

cada entidad económica (Accionistas, Consejo de Administración, Gerente General,

Gerente Administrativo, Propietario único, etc.)

El Informe debe presentarse completo, es decir, debe incluir todos los documentos

señalados anteriormente.

El informe se presentará oportunamente, esto es, cuando las decisiones que el propio

Informe van a derivarse, puedan tomarse en el debido tiempo.

3. Reglas para la Discusión del Informe Financiero

Es conveniente explicar verbalmente al interlocutor el sentido de la entrevista, los objetivos

que se persiguen, así como la secuencia que se observará durante la decisión del Informe.

Con el propósito de facilitar la discusión del Informe, deben efectuarse las explicaciones de

manera ordenada, precisa y lógicamente desarrollada.

Debe motivarse la implantación de las Recomendaciones, con el fin de que se alcance

29 CAPITULO II.

MARCO METODOLÓGICO

2.1 Caracterización de la empresa

La presente investigación se realizó en la Caja de Ahorro y Crédito “Tres Estrellas”, una

institución sin fines de lucro que fue creada con la intención de dar solución a uno de las

problemas que afecta al sector productivo como es la dificultad de acceder a medios de

financiamiento que la banca ofrece; deteniendo de forma directa el crecimiento de la economía

de estos sectores más vulnerables del país, por no ser considerados sujetos de crédito debido a

sus bajos recursos.

El gobierno actual, a través de la Ley Orgánica de Economía Popular y Solidaria y su

reglamento, permite crear y organizar personerías jurídicas cuyas actividades deben orientarse

al desarrollo socioeconómico de su sector. Amparados en esta Ley las comunidades de: la

Asociación Chiquicha Centro, Asociación Productiva Alternativa Compartiendo una

Esperanza de Condorahua y Asociación de Productores Alternativos Sigualó, deciden unir

fuerzas y formar una alianza con el nombre de Asociación Tres Estrellas; ésta, a su vez

consigue la firma del convenio con el Honorable Consejo Provincial de Tungurahua y el

Fondo Ítalo Ecuatoriano (FIE), y la asignación de un fondo, el que será utilizado para la conformación de un nuevo proyecto, la Caja de Ahorro y Crédito “Tres Estrellas”.

Esta es la forma con la que los Directivos de las tres comunidades, y socios de cada una de

ellas, consideraron la mejor opción para contribuir al desarrollo del sector productivo de

Chiquicha Centro, Condorahua y Sigualó. Cabe señalar que la estructura de caja de ahorro y

crédito servirá únicamente para adquirir experiencia, pues el sueño es conformar una

Cooperativa de Ahorro y Crédito legalmente constituida y con la experiencia necesaria.

La Caja de Ahorro y Crédito funcionará en la parroquia Chiquicha, que se encuentra ubicada

30

Ambato, al sur: las parroquias García Moreno, El Rosario y La Matriz (Pelileo), al este: el

cantón Patate, y al oeste: el cantón Ambato. En la Actualidad la Caja de Ahorro y Crédito se

encuentra en proceso de legalización por lo que se puede hablar de un directorio provisional

conformado por: Gerente – Sr. Miguel Ángel Chuncho; Asesor de Crédito – Sr. Homero

Rodríguez; Cajero – Byron Moreta; Secretario – Sr. Luis Manuel Pilla.

Al tratarse de un nuevo proyecto, junto con muchos requerimientos, como es la constitución,

reglamentación, y otros; nace la necesidad de un sistema de gestión contable para la

aplicación permanente en la Caja de Ahorro y Crédito, como una herramienta que contribuya a

la disponibilidad de información financiera en la Caja de Ahorro y Crédito, y por ende de guía

para orientar a los miembros de la entidad.

2.2 Descripción del procedimiento metodológico

2.2.1 Modalidad de la Investigación

La investigación ha sido desarrollada en el tema: “Sistema de Gestión Contable para la Caja

de Ahorro y Crédito Tres Estrellas”, se enmarca dentro del paradigma cuali – cuantitativo, en

virtud de que se definen algunas variables que permiten un conocimiento real de los procesos

que se llevan a cabo dentro de las funciones contables, además porque el problema de estudio

requiere de una profunda investigación interna, ya que sus objetivos plantean acciones

inmediatas dentro de la organización.

El paradigma cualitativo se utilizó en la propuesta ya que tiene que ver con los atributos del

Sistema de Gestión Contable. Y el cuantitativo por que recoge datos medidos en moneda

nacional, además por los datos obtenidos a través de la encuesta y ha sido necesario para

tabulación e interpretación de los porcentajes obtenidos.

Para la recolección y análisis de datos se utiliza el paradigma cualitativo porque al pedir la

31

un cúmulo de vivencia personal, lo que ha sido recogido y utilizado en un análisis e

interpretación de datos y llegar a conclusiones válidas.

2.2.2 Tipos de investigación

En el presente trabajo se ha aplicado los siguientes tipos de investigación:

2.2.2.1 De campo

Se realizó visitas a Chiquicha, lugar donde va a funcionar la Caja de Ahorro y crédito “Tres

Estrellas”, con la finalidad de recopilar información, realizar observaciones, aplicación de las

herramientas de investigación.

2.2.2.2 Bibliográfica – Documental

La Investigación Bibliográfica porque se acudió a varios libros y a distintos enfoques de

autores profesionales en la Contabilidad que constan en el Capítulo II, mismos que sirvieron

de aporte permitiéndonos aplicarlos en determinados temas y criterios sobre el Objeto de

estudio.

2.2.2.3 No experimental con diseño transversal

Se ha utilizado este tipo de investigación pues ya que al no encontrarse la empresa en marcha,

únicamente contamos con la recolección de datos de un solo momento, tomando en cuenta que

la caja se encuentra en proceso de legalización, por lo que no se puede hacer comparación de