Análisis del proceso de destrucción de mercancías en aduana y su incidencia en las operaciones de comercio exterior

147

0

0

Texto completo

(2) II. REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS. TÍTULO Y SUBTÍTULO: Análisis del proceso de destrucción de mercancías en aduana y su incidencia en las operaciones de comercio exterior AUTOR/ES: TUTOR: Aldás Prado Jorge Andrés Ing. Timmy García Carpio, MBA Burgos Rendón Karen Anabell REVISORES: Lcdo. Wilson Molina Chagerbén, MBA. Ing. Cristian Esteban Correa Morán, MAE. INSTITUCIÓN: Universidad de FACULTAD: Ciencias Administrativas Guayaquil CARRERA: Ing. Comercio Exterior FECHA DE PUBLICACIÓN: No. DE PÁGS: 90 Marzo,2017 TÍTULO OBTENIDO: Ingeniería en Comercio Exterior ÁREAS TEMÁTICAS: Manual de Procedimiento y Operaciones de Comercio Exterior PALABRAS CLAVE: Manual, destrucción, ámbito, extinción, reembarque, actividades, plazos, falencias, optimizar. RESUMEN: La presente tesis realiza un análisis del manual específico de destrucción de mercancías SENAE-MEE-2-3-V4, en donde se ha procedido a descomponer el proceso desde el ámbito general, llevándolo a un punto más específico como el aduanero. La incidencia de la destrucción en las operaciones aduaneras está ligada directamente a la extinción de la obligación tributaria aduanera, a través de la destrucción total o parcial, regularización de inventarios y, como alternativa, al reembarque de mercancías que resulta ser mucho más costoso. Por esta razón, muchos importadores de forma personal o a través de sus agentes de aduana optan por esta modalidad (destrucción de mercancías), sin embargo, esta alternativa se ha visto entorpecida por fallas en el proceso descrito en el manual específico de destrucción de mercancías SENAE-MEE-2-3-V4, en donde se puede evidenciar actividades faltantes al llevarlo a la práctica, como la ausencia de plazos, además de señalar un error de sistema a consecuencia de estas falencias, por tal razón, es válido proponer mejoras al manual y su proceso con el fin de optimizar los tiempos, plazos y procesos. No. DE REGISTRO (en base de datos): No. DE CLASIFICACIÓN: DIRECCIÓN URL (tesis en la web): ADJUNTO PDF: xX SI NO CONTACTO CON Teléfono: E-mail: AUTOR/ES 0992384538 jorgeandres_aldas@hotmail.com Aldás Prado Jorge Andrés 0989321084 karenburgos001@gmail.com Burgos Rendón Karen Anabell Nombre: Secretaría de la Facultad CONTACTO EN LA INSTITUCIÓN: Teléfono: (03)2848487 Ext. 123 E-mail: fca@uta.edu.ec.

(3) III.

(4) IV.

(5) V.

(6) VI. Declaración de autoría El presente tema denominado “Análisis del Proceso de Destrucción de Mercancías en Aduana y su Incidencia en las Operaciones de Comercio Exterior”, previa a la obtención del Título de “Ingeniería en Comercio Exterior”, se ha desarrollado en base a una investigación exhaustiva, respetando derechos intelectuales de terceros conforme las citas que constan al pie de las páginas correspondientes, cuyas fuentes se incorporan en la bibliografía. Consecuentemente este trabajo es de nuestra total autoría. En virtud de esta declaración, nos responsabilizamos del contenido, veracidad y alcance científico del Trabajo de Titulación referido.. Guayaquil, Marzo del 2017 Los autores. __________________________. __________________________. Aldás Prado Jorge Andrés. Burgos Rendón Karen Anabell.

(7) VII. Renuncia de autoría. Nosotros, Aldás Prado Jorge Andrés y Burgos Rendón Karen Anabell Renunciamos a la autoría del Trabajo de Titulación: “Análisis del Proceso de Destrucción de Mercancías en Aduana y su Incidencia en las Operaciones de Comercio Exterior”, ante la Universidad de Guayaquil, Facultad de Ciencias Administrativas, una vez que sea sustentado por nosotros y debidamente valorado por los miembros del tribunal de titulación.. Guayaquil, Marzo del 2017. Los autores. __________________________. Aldás Prado Jorge Andrés. __________________________. Burgos Rendón Karen Anabell.

(8) VIII. Dedicatoria. Dedico este trabajo de titulación a mi madre, Rosa Beatriz Prado Santos, por su amor y las grandes enseñanzas de vida y valores que me forjaron como una persona de bien, en los años que tuve la dicha de compartir a su lado, siempre motivándome a cultivar mi intelecto cada día. Mi padre, Jorge Enrique Aldás Macías, quien pese a la adversidad me ha demostrado que es posible alcanzar tus sueños a través de la perseverancia y constante preparación, volviendo a levantarse cada vez, hasta alcanzar el éxito sin perjudicar a nadie en el camino. Mi novia, Beatriz Lorena Cajo Chauca, quien ha recorrido este largo camino de la mano junto a mí, apoyándome y dándome ánimos cuando he flaqueado, demostrándome que su amor es sincero, pese a las adversidades. Dedico esto a todas las personas que de una u otra forma supieron demostrarme su amor, y su sincera amistad a lo largo de esta travesía académica.. Jorge Andrés Aldás Prado.

(9) IX. Dedicatoria. Esta tesis la dedico principalmente a mi madre por su apoyo incondicional, consejos, amor y ayuda en los momentos más difíciles. Me ha dado todo lo que soy como persona, mis valores, mis principios, mi carácter y la perseverancia para conseguir mis objetivos. A mis hermanos por estar siempre presentes acompañándome en toda mi carrera estudiantil. A mis sobrinos Daniel y Galo quienes se han convertido en mi motivación y felicidad. También dedico este trabajo a mi esposo por su amor y apoyo que me impulsan día a día a no decaer y me motiva a cumplir mis objetivos tanto profesionales como personales.. Karen Anabell Burgos Rendón.

(10) X. Agradecimiento. Nosotros, Jorge Andrés Aldás Prado y Karen Anabell Burgos Rendón, egresados de la Universidad de Guayaquil, de la Facultad de Ciencias Administrativas; como futuros profesionales, nos encontramos eternamente agradecidos con esta honorable institución, llena de profesionales con vocación, quienes pese a los horarios extendidos y el agotamiento, supieron dar el todo por impartir un conocimiento de calidad, entregándonos no sólo una magnifica educación superior, sino también su amistad. Gracias a nuestras familias y amigos quienes de una u otra forma participaron en esta gran travesía a lo largo de nuestra formación. Para culminar, le damos nuestro más sincero agradecimiento a nuestro tutor, futuro colega el Ing. Timmy García Carpio por guiarnos durante el presente trabajo de titulación, dándonos de su experiencia y amistad.. Jorge Aldás Prado y Karen Burgos Rendón.

(11) XI. Resumen. La presente tesis realiza un análisis del manual específico de destrucción de mercancías SENAE-MEE-2-3-V4, en donde se ha procedido a descomponer el proceso desde el ámbito general, llevándolo a un punto más específico como el aduanero. La incidencia de la destrucción en las operaciones aduaneras está ligada directamente a la extinción de la obligación tributaria aduanera, a través de la destrucción total o parcial, regularización de inventarios y, como alternativa, al reembarque de mercancías que resulta ser mucho más costoso. Por esta razón, muchos importadores de forma personal o a través de sus agentes de aduana optan por esta modalidad (destrucción de mercancías), sin embargo, esta alternativa se ha visto entorpecida por fallas en el proceso descrito en el manual específico de destrucción de mercancías SENAEMEE-2-3-V4, en donde se puede evidenciar actividades faltantes al llevarlo a la práctica, como la ausencia de plazos, además de señalar un error de sistema a consecuencia de estas falencias, por tal razón, es válido proponer mejoras al manual y su proceso con el fin de optimizar los tiempos, plazos y procesos.. Palabras claves: Manual, destrucción, ámbito, extinción, reembarque, actividades, plazos, falencias, optimizar..

(12) XII. Abstract This thesis analysis the specific manual of destruction of goods SENAE-MEE-2-3-V4, this process has been decomposed from the general scope, taking it to a more specific point as the customs. The incidence of destruction in customs operations is directly linked to the extinction of the customs tax obligation, through total or partial destruction, regularization of inventories and like alternative, the reshipment of goods that turns out to be more expensive. For this reason, many importers for their own, or through their customs agents opt for this modality (destruction of goods), however, this alternative has been hampered by failures in the process described in the specific manual of destruction of goods SENAE -MEE-2-3-V4, where there is evidence of missing activities are implemented, such as the absence of deadlines, in addition to pointing out a error system as a result of these shortcomings, for that reason, it is valid to propose improvements to Manual and this process in order to optimize the times, deadlines and processes. Key words: Manual, destruction, scope, extinction, reshipment, activities, deadlines, failures, optimize..

(13) XIII. Índice general Carátula: ..................................................................................................................................... I Ficha de registro Senecyt ........................................................................................................... II Certificación de antiplagio plagarism ......................................... ¡Error! Marcador no definido. Certificación del tutor................................................................. ¡Error! Marcador no definido. Certificado del gramatólogo ....................................................................................................... V Declaración de autoría del trabajo de titulación: ....................................................................... VI Renuncia de autoría ................................................................................................................. VII Dedicatoria............................................................................................................................. VIII Dedicatoria............................................................................................................................... IX Agradecimiento .......................................................................................................................... X Resumen .................................................................................................................................. XI Abstract .................................................................................................................................. XII Índice Tablas .......................................................................................................................... XVI Índice Figuras ...................................................................................................................... XVII Introducción ................................................................................................................................1 Planteamiento del problema .....................................................................................................1 Formulación de la investigación ..............................................................................................2 Sistematización........................................................................................................................3 Objetivo general ......................................................................................................................3 Objetivos específicos ...............................................................................................................3 Hipótesis .................................................................................................................................4 Variable independiente.........................................................................................................4 Variable dependiente:...........................................................................................................4 Justificación Teórica ................................................................................................................6 Justificación Metodológica ......................................................................................................6 Justificación Práctica ...............................................................................................................6 Aspectos Metodológicos ..........................................................................................................6 Tipo de investigación ...........................................................................................................6 Población y muestra ............................................................................................................7 Recolección de datos ............................................................................................................7.

(14) XIV. Capítulo I ....................................................................................................................................8 1.. Fundamentación Teórica ......................................................................................................8. 1.1.. Definición de términos .....................................................................................................8 1.1.1.. Mercancías .............................................................................................................8. 1.1.2.. Mercancía en proceso de destrucción .....................................................................9. 1.1.3.. Desperdicios ..........................................................................................................9. 1.1.4.. Aduana ................................................................................................................ 10. 1.1.5.. Operador de comercio exterior ............................................................................. 10. 1.1.6.. Organismos de control ......................................................................................... 11. 1.1.7.. Depósito temporal ................................................................................................ 11. 1.1.8.. Gestor ambiental .................................................................................................. 11. 1.1.9.. Técnico operador ................................................................................................. 12. 1.1.10. Zonas especiales de desarrollo económico ............................................................ 12 1.1.11. Ecuapass .............................................................................................................. 12 1.1.12. Código orgánico de la producción, comercio e inversiones ................................... 12 1.1.13. Quipux ................................................................................................................. 13 1.2.. La Gestión ambiental en el Ecuador ............................................................................ 13. 1.2.1.. Naturaleza e importancia ...................................................................................... 13. 1.2.2.. Documentos de autorización ................................................................................ 15. 1.2.3.. Ministerio del ambiente........................................................................................ 17. 1.2.4.. Aduana y su colaboración con las políticas ambientales ....................................... 20. 1.3.. Las mercancías ............................................................................................................ 22. 1.3.1. 1.3.1.1.. Origen.................................................................................................................. 22 Normas de origen ............................................................................................. 23. 1.3.1.1.1. Requisitos específicos de origen (REOS) .......................................................... 24 1.3.2.. Composición de las mercancías ............................................................................ 25. 1.3.3.. Tipos de mercancías ............................................................................................. 26. 1.3.4.. Relación con el comercio exterior ........................................................................ 29. 1.3.5.. Relación con el proceso aduanero ........................................................................ 39. Capítulo II ................................................................................................................................. 43 2.. Diagnóstico de la situación ................................................................................................. 43.

(15) XV. 2.1.. Entrevista a expertos ................................................................................................... 43. 2.1.1.. Preguntas de la entrevista ..................................................................................... 43. 2.1.2.. Tabulación de las encuestas ................................................................................. 45. 2.1.3.. Análisis de las encuestas ...................................................................................... 51. 2.2.. Experiencia laboral ..................................................................................................... 52. 2.3.. Comentarios del SENAE del proceso de destrucción de mercancías en aduana ........... 53. 2.4.. Análisis histórico del proceso de destrucción de mercancías en aduana. ..................... 54. 2.6.. Análisis FODA ........................................................................................................... 57. 2.7.. Estrategias DAFO ....................................................................................................... 57. Capítulo III ............................................................................................................................... 59 3.. Propuesta de mejora del proceso de destrucción de mercancías en aduana. ......................... 59 3.1.. Objetivo ...................................................................................................................... 59. 3.2.. Justificación ................................................................................................................ 59. 3.3.. Modelo y desarrollo de la propuesta ........................................................................... 60. 3.4.. Impacto y riesgo.......................................................................................................... 61. 3.5.. Indicadores ................................................................................................................. 62. 3.6.. Validación de los objetivos ......................................................................................... 63. 3.7.. Validación de la propuesta .......................................................................................... 63. Conclusiones ............................................................................................................................. 67 Recomendaciones ..................................................................................................................... 68 Bibliografía ............................................................................................................................... 69 Anexos ...................................................................................................................................... 71.

(16) XVI. Índice Tablas Tabla 1 Matriz de operación realización de variables - Variable Independiente ...........................4 Tabla 2 - Matriz de operación realización de variables - Variable Dependiente............................5 Tabla 3 - Población OCE´s ..........................................................................................................7 Tabla 4 - Licenciamiento ambiental por categoría. .................................................................... 15 Tabla 5 - Clasificación de las mercancías .................................................................................. 25 Tabla 6 - Clasificación de mercancías peligrosas ....................................................................... 26 Tabla 7 - Actividades del proceso de destrucción de mercancías en aduana ............................... 32 Tabla 8 - Riesgos de destrucción de mercancías o desperdicios ................................................. 36 Tabla 9 - Sanciones aplicables ................................................................................................... 36 Tabla 10 - Destinos aduaneros ................................................................................................... 41 Tabla 11 - Costo por destrucción de mercancías ........................................................................ 42 Tabla 12 – Actividad de destrucción de mercancías ................................................................... 45 Tabla 13 – Frecuencia de destrucción de mercancías ................................................................. 45 Tabla 14 – Calificación del proceso de destrucción de mercancías............................................. 46 Tabla 15 – Interventores del proceso de destrucción de mercancías ........................................... 47 Tabla 16 – Inconvenientes con los interventores ........................................................................ 47 Tabla 17 – Gestores ambientales ............................................................................................... 48 Tabla 18 – Tiempo de ejecución de destrucción de mercancías .................................................. 49 Tabla 19 – Mejoras al proceso de destrucción de mercancías ..................................................... 49 Tabla 20 – Importancia del proceso de destrucción de mercancías ............................................. 50 Tabla 21 – Manual de procedimiento......................................................................................... 51 Tabla 22 - Matriz FODA ........................................................................................................... 57 Tabla 23 - Matriz de desarrollo de la propuesta ......................................................................... 60 Tabla 24 - Impacto y riesgo ....................................................................................................... 61 Tabla 25 - Indicadores ............................................................................................................... 62 Tabla 26 - Validación de los objetivos ....................................................................................... 63 Tabla 27 - Matriz comparativa: Proceso anterior vs propuesta ................................................... 64.

(17) XVII. Índice Figuras Figura 1: Árbol de problemas .....................................................................................................3 Figura 2: Origen de las mercancías ........................................................................................... 25 Figura 3: Impacto ambiental ..................................................................................................... 33 Figura 4: Actividad de destrucción de mercancías .................................................................... 45 Figura 5:Frecuencia de destrucción de mercancías .................................................................... 46 Figura 6: Calificación del proceso de destrucción de mercancías .............................................. 46 Figura 7:Interventores del proceso de destrucción de mercancías .............................................. 47 Figura 8:Inconvenientes con los interventores .......................................................................... 48 Figura 9: Gestores ambientales ................................................................................................. 48 Figura 10: Tiempo de ejecución de destrucción de mercancías ................................................. 49 Figura 11: Mejoras al proceso de destrucción de mercancías..................................................... 50 Figura 12: Importancia del proceso de destrucción de mercancíaas ........................................... 50 Figura 13: Manual de procedimiento ........................................................................................ 51 Figura 14: Matriz de diagnóstico del proceso de destrucción de mercancías en aduana ............. 56 Figura 15: Flujograma de la propuesta ...................................................................................... 65 Figura 16: Flujograma del manual de destrucción SENAE–MEE-2-3-005-v4 ........................... 66.

(18) 1. Introducción Planteamiento del problema El incesante crecimiento del comercio internacional genera que los procesos sean revisados constantemente para simplificar las operaciones de importación y exportación, con la finalidad de ser más competitivos y cumplir con las exigencias mundiales. Las actividades aduaneras en Ecuador están reguladas por el Servicio Nacional de Aduana del Ecuador (SENAE), entidad pública designada para el control y vigilancia del comercio exterior, tanto en importación como exportación que se realizan en el territorio nacional, además de determinar y recaudar las obligaciones tributarias, así como el cumplimento de normas y procedimientos fundamentadas en el Código Orgánico de la Producción, Comercio e Inversiones (COPCI) y su reglamento. Entre las operaciones de comercio exterior se encuentran los destinos aduaneros mediante el cual los importadores o exportadores tienen la posibilidad de asignarle a la mercancía el tratamiento aduanero, según sus características y necesidades. Uno de estos destinos aduaneros es la destrucción de mercancías, cuya finalidad implica la pérdida de su utilidad, características fundamentales y valor comercial; mediante ella los importadores pueden extinguir la obligación tributaria aduanera que nace con el ingreso de las mercancías a zona primaria, cumpliendo con las formalidades aduaneras, en caso de que como consecuencia de dicha destrucción estas mercancías perdiesen totalmente su valor comercial. Este procedimiento es llevado a cabo mediante el Manual Específico para la Destrucción de Mercancías bajo Control Aduanero, el mismo que describe las actividades que deben realizarse.

(19) 2. para efectuar la destrucción, pero existen ciertas falencias que impiden que este proceso se lleve a cabo de forma ágil, una de las causas se da por la demora de parte del funcionario del SENAE para la aprobación del destino aduanero. Otra de las complicaciones, es la poca disponibilidad que tienen los funcionarios aduaneros para realizar las inspecciones previas a la destrucción de mercancías, y retrasos en el día definido a efectuarse la destrucción de mercancías. El problema que se genera son las demoras e inconvenientes en el proceso de destrucción de mercancías en aduana, provocando así que la mercancía pueda caer en abandono tácito o definitivo, sanción que se encuentra tipificada en el artículo 193 de Código Orgánico de Comercio e Inversiones (COPCI), además, de no autorizase la prórroga de reembarque; también podría caer en una contravención por incumplimiento de los plazos del reembarque, sanción tipificada en el artículo 190, literal h, del Reglamento al Código Orgánico de Comercio e Inversiones. Formulación de la investigación ¿De qué manera el análisis del proceso de destrucción de mercancías en aduana puede contribuir al mejoramiento del mismo? El propósito de este análisis es, que a través del estudio de los manuales de procedimientos e investigación de campo se identifique los contratiempos que se presentan en el proceso de destrucción de mercancías en aduana, y plantear una solución que sirva para un eficiente manejo por parte de los OCE'S que se acogen a este destino aduanero, cumpliendo con las leyes y condiciones de las entidades pertinentes..

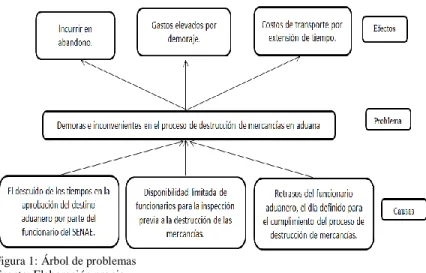

(20) 3. Sistematización 1. ¿Por qué se generan retrasos dentro del proceso de destrucción de mercancías en aduana? 2. ¿Existe un eficiente trabajo operativo y administrativo de parte de los funcionarios aduaneros? 3. ¿De qué forma se puede mejorar el proceso de destrucción de mercancías en aduana reduciendo así los retrasos que se generan?. Figura 1: Árbol de problemas Fuente: Elaboración propia Elaborado por: Jorge Aldás y Karen Burgos, Agosto 2016. Objetivo general Proponer una mejora al proceso de destrucción de mercancías en aduana que permita la eficiencia en la aplicación del mismo por parte del Servicio Nacional de Aduana del Ecuador.. Objetivos específicos 1. Identificar las actividades que se realizan durante el proceso de destrucción de mercancías en aduana. 2. Medir la incidencia que tiene el proceso de destrucción de mercancías en aduana en el comercio exterior..

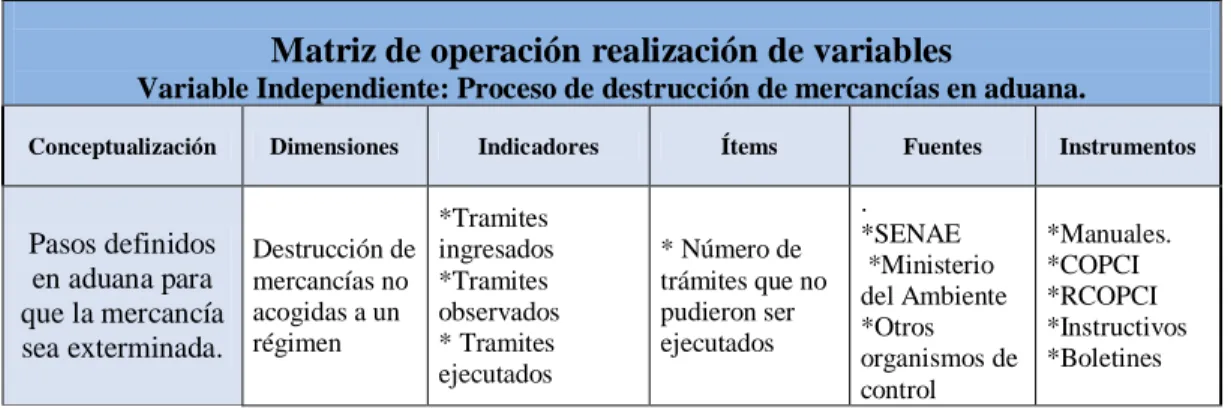

(21) 4. 3. Definir lineamientos de mejora continua para el proceso de destrucción de mercancías en aduana. Hipótesis Si se identifica las demoras o retrasos durante el proceso de destrucción de mercancías en aduana, entonces se puede proponer un plan de mejora en aduana.. Variable independiente: Proceso de destrucción de mercancías en aduana. Variable dependiente: Contratiempos en el cumplimiento del proceso de destrucción de mercancías en aduana. Operacionalización de las variables La operacionalización de las variables es un procedimiento metodológico, cuyo propósito es descomponer las variables que son parte del problema de análisis, por ende, se dividen en dimensiones, sub-dimensiones, indicadores, ítems, fuentes e instrumentos, buscando así dar la facilidad al investigador de no perderse, y que las ideas tengan congruencia con todo el proceso de análisis. Tabla 1 Matriz de operación realización de variables - Variable Independiente. Matriz de operación realización de variables Variable Independiente: Proceso de destrucción de mercancías en aduana. Conceptualización. Dimensiones. Pasos definidos en aduana para que la mercancía sea exterminada.. Destrucción de mercancías no acogidas a un régimen. Indicadores. *Tramites ingresados *Tramites observados * Tramites ejecutados. Ítems. Fuentes. * Número de trámites que no pudieron ser ejecutados. . *SENAE *Ministerio del Ambiente *Otros organismos de control. Instrumentos. *Manuales. *COPCI *RCOPCI *Instructivos *Boletines.

(22) 5 Destrucción de mercancías que no pudieron ser adjudicadas, donadas o subastadas por su naturaleza o composición Destrucción de mercancías acogidas a un régimen. Destrucción de mercancías que formaron parte de un proceso productivo en una ZEDE. *Casos en los que aplica sentencia judicial. *Casos en los que aplica peritaje. *SENAE * Número de *Ministerio casos que no del Ambiente pudieron ser *Otros ejecutados organismos de control. *Tramites ingresados *Tramites observados * Tramites ejecutados. * Número de trámites que no pudieron ser ejecutados. *Tramites ingresados *Tramites observados * Tramites ejecutados. * Número de trámites que no pudieron ser ejecutados. *SENAE *Ministerio del Ambiente *Otros organismos de control *SENAE *Ministerio del Ambiente *Otros organismos de control. *Manuales. *COPCI *RCOPCI *Instructivos *Boletines. *Manuales. *COPCI *RCOPCI *Instructivos *Boletines *Manuales. *COPCI *RCOPCI *Instructivos *Boletines. Fuente: Elaboración propia. Elaborado por: Jorge Aldás y Karen Burgos; Junio 2016.. Tabla 2 - Matriz de operación realización de variables - Variable Dependiente Matriz de operación realización de variables Variable Dependiente: Retrasos y demoras en el proceso de destrucción de mercancías en aduana Conceptualización Dimensiones. Indicadores. Ítems. Fuentes *Porcentaje *SENAE. e Aprobación incidencia *Mercancías en del destino de abandono aduanero mercancías Intermitencia en en las actividades Abandono que conllevan al proceso de destrucción de Inspección *Disponibilidad mercancías en de la de funcionarios *Gastos aduana. mercancía para la por por el inspección demoraje funcionario * aduanero. Fuente: Elaboración propia. Elaborado por: Jorge Aldás y Karen Burgos; Junio 2016.. *Ministerio del Ambiente *Otros organismos de control *SENAE. Instrumentos *Manuales. *COPCI *RCOPCI *Instructivos *Boletines. *Manuales. *COPCI *Ministerio *RCOPCI del *Instructivos Ambiente *Boletines *Otros organismos de control.

(23) 6. Justificación Teórica La importancia de efectuar el presente análisis, radica en identificar los retrasos y/o demoras del proceso de destrucción de mercancías que surgen en aduana que, a pesar de existir la normativa vigente, así como la aplicación del manual especifico de procedimiento para el efecto, los inconvenientes se siguen presentando. Justificación Metodológica A pesar que los procesos en aduana son revisados con frecuencia, aún existen demoras, incluso antes de acogerse a este destino, es por esto que, mediante el estudio del Manual Específico para la Destrucción de Mercancías SEANE-MEE-2-3-005-V4 y en base a su aplicación práctica, se determinará cómo agilitar el proceso de destrucción. Justificación Práctica La presente investigación se enfoca en plantear una mejora para disminuir los tiempos que se generan al momento de efectuar el proceso de destrucción de mercancías, de tal manera que se reduzcan las probabilidades de incurrir en abandono, multas y la insatisfacción que sienten los usuarios al presentarse inconvenientes en dicho proceso. Aspectos Metodológicos Tipo de investigación Analítica: Este método permite desintegrar en partes cada uno de los elementos que conforman el problema planteado y relacionarlos entre sí para llegar al fin propuesto. Descriptiva: El método descriptivo permite que se analice y evalúe los diversos aspectos del proyecto, como la normativa vigente, leyes y casos prácticos del problema a investigar..

(24) 7. Población y muestra Se realizó un requerimiento de información al director de planificación y control de gestión institucional, en donde se detalla la siguiente población de los participantes del proceso de destrucción, a continuación el desglose: Tabla 3 - Población OCE´s Sujeto Población Importadores/Exportador Agentes de Aduana Gestores ambientales. Población a Nivel Nacional 63.351,00 293,00 33,00. Fuente: Director de planificación y control de gestión institucional (SENAE). Elaborado por: Jorge Aldás y Karen Burgos, Agosto 2016.. Procesamiento de datos El procesamiento de datos se realizará mediante el análisis y estudio de casos reales; así como la revisión del manual de destrucción de mercancías en contraste con casos prácticos de mercancías que han tenido que ser sometidas a dicho proceso. Recolección de datos Para obtener la información se tomará de fuentes que intervienen directamente en el proceso de destrucción de mercancías en aduana, como son los operadores de comercio exterior, Servicio Nacional de Aduanas, entidades de control como, el Ministerio del Ambiente del Ecuador, entre otros; mediante entrevistas, casos reales y revisión de manual de destrucción de mercancías, entre otros documentos..

(25) 8. Capítulo I 1. Fundamentación Teórica 1.1.Definición de términos 1.1.1. Mercancías Según el RCOPCI: describe a la mercancía a: “Cualquier bien mueble que puede ser objeto de transferencia y que es susceptible de ser clasificado en el Arancel Nacional de Importaciones” (COMEX, RCOPCI, 2011, pág. 240). 1.1.1.1.Mercancía extranjera Según el RCOPCI: “Mercancía que ha sido producida, fabricada, cosechada, capturada, extraída, manufacturada, creada o que ha nacido en otro territorio aduanero distinto al ecuatoriano, sin que haya cumplido los trámites necesarios para su despacho” (COMEX, RCOPCI, 2011, pág. 240). 1.1.1.2.Mercancía nacional Según el RCOPCI. denomina a la mercancía nacional como: Mercancía que ha sido producida (…), o que ha nacido en otro territorio aduanero nacional o que ha ganado origen de conformidad con las normas internacionales, no exportada definitivamente, o la que habiendo sido exportada, ha debido regresar al Ecuador por circunstancias ajenas a la voluntad del exportador (COMEX, RCOPCI, 2011, pág. 240). 1.1.1.3.Mercancía nacionalizada El RCOPCI menciona:.

(26) 9. “Mercancía extranjera cuya importación o internación al país se ha sometido al cumplimiento de todas las formalidades aduaneras que corresponden a la importación a consumo” (COMEX, RCOPCI, 2011, pág. 240). 1.1.1.4.Mercancía naufraga Según el RCOPCI: “Mercancía extranjera, incluyendo restos de medios de transporte marítimos, aéreos o terrestres, sus parejos, vituallas y carga que por siniestro de os mismos han sido rescatadas dentro del territorio ecuatoriano, cuando no ha sido posible identificar al propietario o consignatario” (COMEX, RCOPCI, 2011, pág. 240). 1.1.2. Mercancía en proceso de destrucción Según, el Manual de Destrucción de Mercancías: “Eliminación de objetos, productos o sustancias, que los inutilice totalmente, de acuerdo con su naturaleza o función, dejándolos sin valor comercial. La destrucción total de mercancías implica la extinción de la obligación tributaria aduanera” (SENAE, SENAE-MEE-2-3-005-v4, 2016). 1.1.3. Desperdicios Se considera que los desperdicios son el remanente que se genera luego de someter a las mercancías a un proceso productivo. 1.1.3.1.Orgánicos Son aquellos de origen biológico denominados biodegradables, ya que provienen de un ser vivo, tienen la cualidad de desintegrarse rápidamente..

(27) 10. 1.1.3.2.Inorgánicos Los residuos inorgánicos son aquellos de origen no natural, obtenidos de algún proceso industrial o de cualquier otro, por ende, son desechos no biológicos que por sus características tienden a tardar mucho en descomponerse. 1.1.3.3.Peligrosos Pueden ser desechos orgánicos e inorgánicos que necesitan un tratamiento especial ya que debido a su composición pueden generar contaminación, infección, entre otros efectos. 1.1.4. Aduana Según, la Real Academia Española, define a la aduana como: “Oficina pública, establecida generalmente en las costas y fronteras, donde se controla el movimiento de mercancías sujetas a arancel, y se cobran los derechos que estas adeudan” (Real Academia Española, 2016). 1.1.4.1.Servicio nacional de aduana del Ecuador “El Servicio Nacional de Aduana del Ecuador (SENAE) es una persona jurídica de derecho público, de duración indefinida, con autonomía técnica, administrativa, financiera y presupuestaria, domiciliada en la ciudad de Guayaquil y con competencia en todo el territorio nacional” (COMEX, COPCI, 2011). 1.1.5. Operador de comercio exterior El SENAE define al operador de comercio exterior como:.

(28) 11. Al agente que interviene en actividades de comercio exterior, tales como: fabricantes, importadores, exportadores, transportistas, consolidadores, desconsolidadores, agentes de carga internacional, puertos, aeropuertos, depósitos aduaneros, depósitos temporales, Courier, operadores de terminales, que son regulados conforme las disposiciones del Director General del SENAE (SENAE, Aduana del Ecuador, 2016). 1.1.6. Organismos de control Son instituciones que, según su naturaleza desempeñan una labor de control de acuerdo a la legislación vigente, las cuales están administradas y controladas por el estado. Ejemplo: El SRI, BCE, MICIP, MAGAP, Comexi, SENAE, Secretaría Nacional de Administración Publica, Contraloría General del Estado, Procuraduría General del Estado, entre otras (SENAE, Aduana del Ecuador, 2016). 1.1.7. Depósito temporal Según, el Art. 53 del Reglamento General del Libro V del COPCI, establece que: Es el servicio aduanero prestado directamente por la Autoridad Aduanera o por tercero autorizados de dicho servicio, destinado para aquellas mercancías que no puedan ser cargadas o descargadas directamente hacia o desde el medio de transporte que los llevara a su destino final, o cuyo retiro o levante, de acuerdo con la modalidad de despacho, requieran otras operaciones aduaneras (COMEX, COPCI, 2011, pág. 267). 1.1.8. Gestor ambiental Según GADERE, un gestor ambiental es: “Empresa que ofrece soluciones ambientales en cuanto al tratamiento, transporte, almacenamiento y disposición final de residuos hospitalarios,.

(29) 12. industriales, químicos, farmacéuticos, entre otros, cumpliendo con las exigencias ambientales correspondientes” (GADERE, 2016). 1.1.9. Técnico operador Es el servidor aduanero que interviene en el proceso de destrucción, ya sea para aquellas mercancías que no están acogidas a un régimen aduanero o cuando no pueden ser nacionalizadas a consumo; aquellas mercancías que no pudieron ser adjudicadas, donadas o subastadas por su naturaleza o condición; o para aquellas mercancías que ingresaron al país con suspensión o liberación de tributos al comercio exterior (SENAE, SENAE-MEE-2-3-005-v4, 2016). 1.1.10. Zonas especiales de desarrollo económico El COPCI, define a las ZEDE como: Las ZEDE son destinos aduaneros, que deberán estar instaladas en áreas geográficas delimitadas del territorio nacional para que se asienten nuevas inversiones, con incentivos tributarios, simplificación de procesos aduaneros y facilidades para realizar encadenamientos productivos en cumplimiento de lo establecido en la Ley (COMEX, COPCI, 2011, pág. 53). 1.1.11. Ecuapass El SENAE, define al Ecuapass como: “Es el sistema aduanero ecuatoriano que permite a los Operadores de Comercio Exterior poder realizar todas sus operaciones aduaneras de importación y exportación” (SENAE, Aduana del Ecuador, 2012). 1.1.12. Código orgánico de la producción, comercio e inversiones.

(30) 13. Normativa vigente para: “regular el proceso productivo en las etapas de producción, distribución, intercambio, comercio, consumo, manejo de externalidades e inversiones productivas orientadas a la realización del Buen Vivir” (COMEX, COPCI, 2011). 1.1.13. Quipux Es un servicio web que la Subsecretaría de Tecnologías de Información de la Secretaría Nacional de la Administración Pública, pone a disposición de entidades o instituciones públicas. Permite el registro, control, circulación y organización de los documentos digitales y/o físicos que se envían y reciben en una Institución. (Secretaría Nacional de la Administración Pública, 2016) 1.2. La Gestión ambiental en el Ecuador 1.2.1. Naturaleza e importancia Según, Fernando Bustos: La gestión ambiental es el conjunto de políticas, normas, actividades operativas administrativas de planeamiento, financiamiento y control estrechamente vinculadas, que deben ser ejecutadas por el Estado y la sociedad para garantizar el desarrollo sustentable y una óptima calidad de vida. Se traduce por tanto en un conjunto de actividades, medios y técnicas tendientes a conservar los elementos de los ecosistemas y las relaciones ecológicas entre ellos, en especial cuando se producen alteraciones por acción del ser humano (Bustos Ayovi, 2009). En la década de los setenta inicia la idea de crear proyectos y planes de eco-desarrollo y sostenibilidad ambiental, mediante la firma de convenios internacionales, para poder contrarrestar los problemas de cambio climático, agravándose aún más con el crecimiento.

(31) 14. acelerado de la población mundial, el derramamiento de petróleo en los océanos, emisión de gases, crecimiento acelerado de las economías, entre otros factores que han contribuido a la agudización de los problemas ambientales. Ecuador desde el año 1994, inicia una planificación ambiental, mediante cuatro elementos fundamentales: . Estrategia nacional de desarrollo.. . Principios ambientales básicos.. . Políticas ambientales básicas.. . Plan ambiental ecuatoriano.. En base a estos pilares, el país puso como objetivo la implantación de un proceso de desarrollo sostenible para poder minimizar el gran impacto ambiental debido a la contaminación, basura, pobreza y demás factores influyentes en esta problemática. El proyecto cuenta con políticas, programas, instrumentos, así como la participación civil, municipios, Organizaciones No Gubernamentales, sector privado, entre otros actores esenciales para el mejoramiento y preservación del medioambiente. La gestión ambiental en Ecuador es ejercida por parte del Ministerio del Ambiente del Ecuador, que fue creado por el Gobierno de Abdala´ Bucaram, mediante Decreto Ejecutivo No. 195, el 4 de octubre de 1996. En la actualidad el Ministerio del Ambiente Ecuador ejecuta su trabajo en base las siguientes leyes: . La Constitución Política de la República del Estado;.

(32) 15. . Ley Forestal y de Conservación de Áreas Naturales y Vida Silvestre;. . Ley de Gestión Ambiental;. . Texto Unificado de Legislación Secundaria del Ministerio del Ambiente;. . Codificación de la Ley de Servicio Civil y Carrera Administrativa y de Unificación y Homologación de las Remuneraciones del Sector Público;. . Control Interno de la Ley Orgánica de la Contraloría General del Estado; entre otras.. La gestión ambiental es multidisciplinaria, ya que mezcla diversas ciencias, convirtiéndose en un instrumento para diseñar, diagnosticar y proyectar soluciones de desarrollo ambiental, que permitan reducir los impactos negativos hacia la naturaleza de parte de la humanidad. 1.2.2. Documentos de autorización Los documentos de autorización se otorgan a los interesados como cumplimiento de formalidades exigidas por la ley. Según, el Ministerio del Ambiente del Ecuador, existen cuatro categorías para medir el impacto ambiental de la actividad que se pretende ejecutar o establecer: Tabla 4 - Licenciamiento ambiental por categoría. Categoría. Nivel de impacto. Permiso. Categoría I. Impactos no significativos. Registro Ambiental. Categoría II. Impactos bajos. Licencia Ambiental. Categoría III. Impactos medios. Licencia Ambiental. Categoría IV. Impactos altos. Licencia Ambiental. Fuente: Ministerio del Ambiente del Ecuador. Elaborado por: Jorge Aldás y Karen Burgos, Agosto 2016..

(33) 16. 1.2.2.1.Licencia ambiental Según, el Ministerio del Ambiente del Ecuador, define la licencia ambiental como: La autorización que otorga la autoridad competente a una persona natural o jurídica, para la ejecución de un proyecto, obra o actividad que pueda causar impacto ambiental. En ella se establecen los requisitos, obligaciones y condiciones que el proponente de un proyecto debe cumplir para prevenir, mitigar o remediar los efectos indeseables que el proyecto autorizado pueda causar en el ambiente (Subsecretaria de Calidad Ambiental, 2016). El Ministerio del Ambiente del Ecuador es el encargado de emitir la Licencia para la ejecución de prácticas ambientales. Requieren Licencia Ambiental las siguientes actividades ambientales: . Gestión Integral de Desechos Peligrosos (Incluye almacenamiento, recolección, transporte, sistemas de eliminación y disposición final).. . Gestión de Desechos Especiales (Incluye almacenamiento, recolección, transporte, sistemas de eliminación y disposición final).. . Gestión de Sustancias Químicas Peligrosas (Incluye almacenamiento, recolección, transporte, sistemas de eliminación y disposición final).. 1.2.2.1.1. Requisitos para la licencia ambiental . Certificado de intersección con el Sistema Nacional de Áreas Protegidas (SNAP), Bosques Protectores (BP), Patrimonio Forestal del Estado (PFE).. . Solicitud de aprobación de los Términos de Referencia (TdR)..

(34) 17. . Solicitud de la aprobación del Estudio de Impacto Ambiental y Plan de Manejo Ambiental.. . Solicitud de la emisión de la Licencia Ambiental para la realización del proyecto.. 1.2.3. Ministerio del ambiente La Ley de Gestión Ambiental establece que, la Autoridad Ambiental Nacional la ejerce el Ministerio del Ambiente, instancia rectora, coordinadora y reguladora del sistema nacional descentralizado de Gestión Ambiental; sin perjuicio de las atribuciones que en el ámbito de sus competencias, y acorde a las Leyes que las regulan, ejerzan otras instituciones del Estado (Asamblea Constituyente del Ecuador, 2008). Por medio del Art 395 de la Constitución de la República reconoce los siguientes principios ambientales: 1. El Estado garantizará un modelo sustentable de desarrollo ambientalmente equilibrado y respetuoso de la diversidad cultural, que conserve la biodiversidad y la capacidad de regeneración natural de los ecosistemas, y asegure la satisfacción de las necesidades de las generaciones presentes y futuras (Asamblea Constituyente del Ecuador, 2008). 2. Las políticas de gestión ambiental se aplicarán de manera transversal, y serán de obligatorio cumplimiento por parte del Estado en todos sus niveles y por todas las personas naturales y jurídicas en el territorio nacional. (Asamblea Constituyente del Ecuador, 2008). 3. El Estado garantizará la participación activa y permanente de las personas, comunidades, pueblos y nacionalidades afectadas, en la planificación, ejecución y.

(35) 18. control de toda actividad que genere impactos ambientales (Asamblea Constituyente del Ecuador, 2008). 4. En caso de duda sobre el alcance de las disposiciones legales en materia ambiental, estas se aplicarán en el sentido más favorable a la protección de la naturaleza (Asamblea Constituyente del Ecuador, 2008). 1.2.3.1.Objetivos del ministerio del ambiente La gestión del Ministerio del Ambiente del Ecuador, se enmarca en los siguientes objetivos principales: . Conservar y utilizar sustentablemente la biodiversidad, respetando la multiculturalidad y los conocimientos ancestrales (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009).. . Prevenir la contaminación, mantener y recuperar la calidad ambiental (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009).. . Mantener y mejorar la cantidad y calidad del agua, manejando sustentablemente las cuencas hidrográficas (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009).. . Reducir el riesgo ambiental y la vulnerabilidad de los ecosistemas (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009).. . Integrar sectorial, administrativa y territorialmente la gestión ambiental nacional y local (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009)..

(36) 19. 1.2.3.2.Procesos del ministerio del ambiente En el libro I de la Autoridad Ambiental, se establecen los “Procesos del Ministerio del Ambiente. “Los procesos que gestionan los productos y servicios del Ministerio del Ambiente se ordenan y clasifican en función de su grado de contribución o valor agregado al cumplimiento de la misión institucional” (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009). 1.2.3.2.1. Procesos gobernantes “Los procesos gobernantes orientan la gestión institucional a través de la formulación y expedición de políticas, normas e instrumentos que permiten poner en funcionamiento a la organización” (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009). . Direccionamiento estratégico de la gestión ambiental (Ministro/a).. . Gestión Estratégica (Viceministro/a).. 1.2.3.2.2. Procesos agregadores de valor “Los procesos agregadores de valor generan, administran y controlan los productos y servicios destinados a usuarios externos y permiten cumplir con la misión institucional” (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009). . Patrimonio natural: Forestal y Biodiversidad.. . Calidad ambiental: Prevención de la contaminación ambiental y Control Ambiental.. . Gestión marina y costera.. . Cambio climático..

(37) 20. 1.2.3.2.3. Procesos habilitantes “Los procesos habilitantes están encaminados a generar productos y servicios para los procesos gobernantes, agregadores de valor y para sí mismos, viabilizando la gestión institucional” (Ministerio del Ambiente del Ecuador, Libro I de la Autoridad Ambiental, 2009). De asesoría: . Gestión de planificación ambiental.. . Gestión de auditoria interna.. . Gestión de asesoría jurídica.. . Gestión de comunicación social.. . Gestión para la reparación ambiental y social.. De apoyo . Gestión administrativa.. . Gestión de recursos financieros.. . Gestión de recursos humanos.. . Gestión de recursos tecnológicos.. . Administración documentaria.. 1.2.4. Aduana y su colaboración con las políticas ambientales La gran afluencia del comercio internacional demanda a las aduanas ejercer mayor control para el tránsito de personas y mercancías en las fronteras, que puedan provocar algún daño a la salud o contaminación del medioambiente..

(38) 21. Es por esto que, el Servicio Nacional de Aduana del Ecuador en conjunto con los organismos de control, actúa de manera activa con el cumplimiento de leyes y políticas ambientales establecidas para cierto tipo de mercancías. Según, el art. 397 de la Constitución de la República del Ecuador, establece: En caso de daños ambientales el Estado actuará de manera inmediata y subsidiaria para garantizar la salud y la restauración de los ecosistemas. Además de la sanción correspondiente (…) La responsabilidad también recaerá sobre las servidoras o servidores responsables de realizar el control ambiental (Asamblea Constituyente del Ecuador, 2008). Para garantizar el derecho individual y colectivo a vivir en un ambiente sano y ecológicamente equilibrado, el artículo 397 de la Constitución de la Republica, indica que el Estado se compromete a: Regular la producción, importación, distribución, uso y disposición final de materiales tóxicos y peligrosos para las personas, o el ambiente (Asamblea Constituyente del Ecuador, 2008). Sostenibilidad con la producción y su relación con el ecosistema De acuerdo a lo expresado en el artículo 234 del COPCI las empresas, en el transcurso de la sustitución de tecnologías, deberán adoptar medidas para alcanzar procesos de producción más limpia como por ejemplo: a) Utilizar materias primas no toxicas, no peligrosas y de bajo impacto ambiental; b) Adoptar procesos sustentables y utilizar equipos eficientes en la utilización de recursos y, que contribuyan a la prevención de la contaminación;.

(39) 22. c) Aplicar de manera efectiva, responsable y oportuna los principios de gestión ambiental universalmente aceptados y consagrados en los convenios internacionales, así como en la legislación doméstica, en particular los siguientes: 1. Reducir, reusar y reciclar; 2. Adoptar la mejor tecnología disponible; 3. Responsabilidad integral sobre el uso de determinados productos, particularmente químicos; 4. Prevenir y controlar la contaminación ambiental; 5. El que contamina, paga; 6. Uso gradual de fuentes alternativas de energía; 7. Manejo sustentable y valoración adecuada de los recursos naturales; 8. Responsabilidad intra e intergeneracional. Con el fin de facilitar la adaptación del Ecuador a los efectos del cambio climático y minimizarlos, el artículo 236 del COPCI, establece, que las personas naturales y jurídicas, así como las demás formas asociativas regidas por el presente Código, deberán adquirir y adoptar tecnologías ambientalmente adecuadas que aseguren la prevención y el control de la contaminación, la producción limpia y el uso de fuentes alternativas (COMEX, COPCI, 2011, pág. 178). 1.3. Las mercancías 1.3.1. Origen Se entiende por origen de las mercancías, al vínculo geográfico que existe entre una mercancía y el país de donde proviene (Alberto Rino, 2016 )..

(40) 23. El convenio de Kyoto especifica el origen de las mercancías como: . El país donde se “han producido íntegramente” las mercancías. Es decir, cuando solo hay un país implicado en la atribución del origen.. . El país donde tuvo lugar la última “transformación sustancial”. Es decir, cuando dos o más países han participado en el proceso de fabricación de un producto.. El Convenio de Kyoto Revisado (CKR) fue elaborado por la Organización Mundial de Aduanas y entró en vigor el 3 de Febrero de 2006. Es una revisión y actualización del Convenio Internacional sobre la Simplificación y la Armonización de Procedimientos Aduaneros (Convenio de Kyoto), que fue adoptado en 1973 – 1974. El CKR busca facilitar el comercio, para ello proporciona estándares y prácticas recomendadas para los procedimientos y técnicas aduaneras modernas (CEPE, 2016). Diferencia entre origen y procedencia: a. Origen: Lugar donde fueron producidas u obtenidas las mercancías. b. Procedencia: Se refiere al estado en el cual se ha iniciado su último transporte de las mercancías. 1.3.1.1.Normas de origen Las normas de origen son los criterios necesarios para determinar la procedencia nacional de un producto. Su importancia se explica porque los derechos y las restricciones aplicados a la importación pueden variar según el origen de los productos importados. Las prácticas de los gobiernos en materia de normas de origen pueden variar considerablemente. Si bien se reconoce universalmente el criterio de la transformación sustancial, algunos gobiernos aplican el criterio de la clasificación arancelaria, otros, el criterio del porcentaje ad-valorem, y otros, incluso, el.

(41) 24. criterio de la operación de fabricación o elaboración (Organización Mundial del Comercio, 2016 ). 1.3.1.1.1. Requisitos específicos de origen (REOS) En los acuerdos comerciales, a petición de parte, se podrá establecer requisitos específicos de origen para la calificación de mercancías elaboradas o procesadas en países no participantes utilizando materiales originarios de los países participantes con un porcentaje igual o mayor al definido (Menacho Ardaya Limberg, 2007). Existen dos tipos de reglas de origen: a) No preferenciales.- Son necesarias para determinar el país de origen de una mercancía por motivos diferentes a la aplicación de una preferencia arancelaria, tales como la aplicación de medidas de defensa comercial (por ejemplo: derechos antidumping, derechos compensatorios) o la aplicación de contingentes arancelarios, entre otras (Ministerio de Comercio Exterior del Ecuador , 2016). b) Preferenciales.- Son necesarias para determinar el país de origen a efectos de la aplicación de la preferencia arancelaria que corresponda en el marco de un Acuerdo Comercial. Son las Partes Signatarias de un Acuerdo Comercial, las que disponen los criterios y condiciones que se consideran apropiadas para determinar que las mercancías que se benefician de estas preferencias arancelarias, fueron obtenidas o producidas en dichos países (Ministerio de Comercio Exterior del Ecuador , 2016)..

(42) 25. Figura 2: Origen de las mercancías Fuente: Elaboración propia Elaborado por: Jorge Aldás y Karen Burgos, Agosto 2016.. 1.3.2. Composición de las mercancías Tabla 5 - Clasificación de las mercancías Por su Composición Puras. Grado de elaboración Materias primas. Por su naturaleza Frágil. Mezcladas. Productos brutos. Perecedera. Surtidas. Semiproductos Peligrosa. Materia predominante. Productos terminados. Fuente: Grupo TARIC. Elaboración: Jorge Aldás y Karen Burgos, Agosto 2016.. La merceología es la disciplina que estudia las mercancías, atendiendo a obtención, estructura y proceso de elaboración, así como a su función o diseño, teniendo como propósito, poder clasificarlas en la Nomenclatura internacional en el comercio de las mismas (Ramiro Cerón, 2014)..

(43) 26. Para el desarrollo de esta investigación, es importante tener claro la composición de las mercancías: . Puras.- Se refiere aquellas mercancías que no han sufrido modificación o transformación alguna.. . Mezcladas.- Son aquellas mercancías que han sido mezcladas o asociadas con otros productos.. . Surtidos.- Son aquellas mercancías que se presentan en conjunto.. . Materia predominante.- Son aquellas mercancías que su composición está determinada en mayor porcentaje por uno de los productos que la compone.. 1.3.3. Tipos de mercancías 1.3.3.1. Mercancías peligrosas La IATA, define a las mercancías peligrosas como: “Las mercancías peligrosas son artículos o sustancias que son capaces de poner en riesgo la salud, la propiedad o el medio ambiente y pueden afectar la seguridad de las personas” (IATA, 2016). La Organización de las Naciones Unidas (ONU), clasifica las mercancías peligrosas en nueve clases. Tabla 6 - Clasificación de mercancías peligrosas Clase 1. Explosivos. 2. Gas. 3. Líquidos Inflamables. 4. Sólidos Inflamables. Descripción Sustancias y objetos que presentan riesgo de explosión en masa o incendio. Gases inflamables, no inflamables y tóxicos. Sustancias líquidas que a determinadas temperaturas emanan vapores inflamables. Sustancias que pueden experimentar combustión espontánea y sólidos que.

(44) 27 reaccionan con el agua. 5. Sustancias Comburentes y peróxidos Sustancias que pueden liberar oxígeno, orgánicos provocar combustión o reaccionar con otras sustancias.. 6. Sustancias tóxicas e infecciosas. Sustancias que pueden ocasionar una enfermedad (como pandemia) o provocar la muerte.. 7. Materiales radioactivos. Elementos que emiten radiación ionizante utilizada en medicina nuclear o en la industria.. 8. Sustancias corrosivas. 9. Sustancias peligrosas varias. Sustancias que por su acción química pueden crear daños en los tejidos o las superficies. Objetos y sustancias que, durante el transporte, presentan un peligro no cubierto por las otras clases.. Fuente: Organización de las Naciones Unidas. Elaborado por: Jorge Aldas y Karen Burgos, Agosto 2016.. 1.3.3.2.Mercancía perecedera Se define mercancía perecedera a: Un cierto número de productos, en especial los alimenticios, que sufren una degradación normal en sus características físicas, químicas y microbiológicas como resultado del paso del tiempo y de las condiciones del medio ambiente. En la mayoría de los casos se requieren ciertos medios de preservación, como el control de la temperatura, para mantener sus características originales de sabor, gusto, olor, color, etc., de manera que se conserven en buenas condiciones durante la movilización entre el productor y el consumidor (Comunidad Todo Comercio Exterior, 2013). Entre la mercancía perecedera se encuentran:.

(45) 28. . Flores frescas;. . Vegetales y hortalizas;. . Frutas frescas;. . Carne y sus derivados;. . Productos lácteos;. . Mariscos;. . Periódicos, revistas, entre otros. En la mayoría de los casos se requiere de un trato especial para la preservación de este tipo de mercancía, para así mantener sus características originales de manera que se preserve durante la movilización para su consumo. 1.3.3.3.Mercancía frágil Se denomina mercancía frágil aquella que por sus condiciones requiere de un tratamiento especial y de cuidado, tanto en el cargue y descargue, así como el embalaje para que este pueda darle la protección necesaria a la mercancía, que por sus características requiere de extremo cuidado. 1.3.3.4.Animales vivos Los animales vivos son considerados mercancías cuando llegan a la aduana del país de destino, requieren un manejo especial; para su traslado se debe tomar en consideración, permisos zoosanitarios, permisos de exportación o importación, exámenes veterinarios, tratamiento especial dependiendo del tipo de animal que se pretenda trasladar, así como demás regulaciones vigentes..

(46) 29. 1.3.3.5.Restos humanos Son considerados restos humanos a las cenizas y féretros; por sus condiciones requieren de un manejo especial y, también necesita prioridad en su traslado. Según, el art.125 del COPCI, quedarán exentos del pago de tributos los féretros o ánforas que contengan cadáveres o restos humanos (COMEX, COPCI, 2011, pág. 126). Art 13 RCOPCI.- El consignatario del féretro o ánfora presentará ante la servidora o servidor competente los siguientes documentos: Declaración Aduanera Simplificada en el formato establecido para el efecto. . Documentos de transporte.. . Partida de defunción.. El funcionario designado autorizara la salida del féretro o ánfora correspondiente dando prioridad y agilidad a su despacho. La DAS podrá der registrada electrónicamente por parte del usuario o estará a cargo de los funcionarios de aduana, gestión que no obstaculizara el despacho de las mercancías (COMEX, RCOPCI, 2011, pág. 248). 1.3.4. Relación con el comercio exterior Se define como comercio exterior o internacional al tráfico al que son sometidos los bienes y servicios a través las naciones y sus mercados; intercambiando divisas y están sujetas a las regulaciones establecidas entre los sujetos participantes..

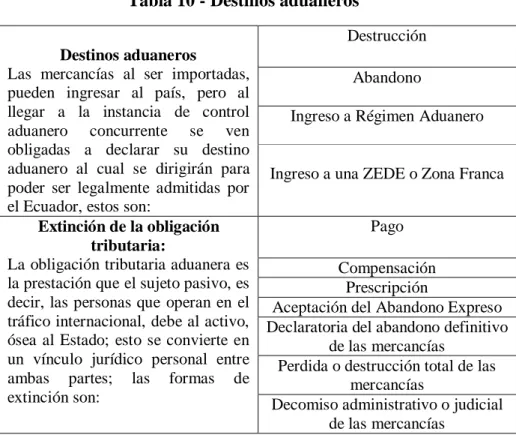

(47) 30. Al realizar operaciones de intercambios comerciales mundiales, a través de una buena logística, los países participantes se benefician mutuamente, posicionando sus productos e ingresando sus mercancías a los mercados extranjeros exitosamente. Según, Andrés Castellanos la logística es: “La gestión del flujo y de las interrupciones en este, de insumos (materia primas, componentes, subconjuntos, productos acabados y suministros) y/o personas asociadas a una empresa” (Andrés Castellanos Ramírez, 2009). Según, el COPCI (Código Orgánico de Comercio Exterior e Inversiones), las mercancías importadas al país, pueden ingresar a tres destinos aduaneros, uno de ellos es precisamente la destrucción de mercancías importadas, pero ¿cómo se realiza o se accede a este destino aduanero? Antes de acogerse a este destino aduanero, se debe identificar la transmisión del documento de transporte, además, las mercancías ya tienen que haber ingresado al lugar de almacenamiento correspondiente para el efecto. El destino aduanero, destrucción, se da en su mayoría, cuando el importador ha tenido inconvenientes en el proceso de despacho de importación, en especial por la falta de requerimientos indispensables para la nacionalización de mercancías, por aquello es importante que destaquemos, que todos los costos que se generen a causa de la destrucción de mercancías corren por cuenta del importador (Comunidad Todo Comercio Exterior, 2013). 1.3.4.1.Destrucción de bienes sin entidad reguladora La destrucción de bienes sin control genera grandes cantidades de desechos, tales como residuos, desperdicios o sobrantes de las actividades industriales o por contrabando de.

(48) 31. mercancías.; en la actualidad es una problemática contemporánea de grandes repercusiones, con tendencia al aumento desproporcionado. Como estas operaciones clandestinas se llevan a cabo fuera de un marco legal, no toman en consideración ninguna normativa ambiental; ocasionando contaminación por el mal trato o manejo de desperdicios sólidos y líquidos de basura (residuos sólidos). En el caso de la incineración de residuos sólidos, producen aversión a nivel del suelo, por lo tanto, será mayor la probabilidad de que los contaminantes no se dispersen o se diluyan afectando a las poblaciones vecinas; por otra parte, los contaminantes emitidos por la quema de basura, pueden transportarse a largas distancias. (Ministerio del Ambiente del Ecuador, Ministerio del Ambiente del Ecuador, 2016). Al llevarse si un control y un manejo adecuado los desechos sólidos peligrosos, aún en incineradores u hornos sofisticados, si el lugar no está debidamente techado o a cielo abierto, conducirá a la liberación de contaminantes peligrosos en el ambiente, tales como: metales pesados tóxicos, químicos tóxicos producto de la combustión incompleta, y nuevos químicos formados durante el proceso de incineración; (…), estas afectan a los seres humanos, con consecuencia de inhalaciones directas de contaminantes de alta toxicidad, persistentes en el aire. Hasta las emisiones más pequeñas de dichas sustancias en los ecosistemas locales, alcanzan niveles perjudiciales de manera crónica o aguda para el hombre y otras especies (Edwin Miranda Ruiz, 2012). 1.3.4.2.Destrucción de bienes bajo con entidad reguladora El proceso de destrucción de bienes en aduana está ligado a normativas, procedimientos y normativa ambientales, para asegurar un correcto balance entre el beneficio de acogerse a ella.

Figure

+7

Outline

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Después de una descripción muy rápida de la optimización así como los problemas en los sistemas de fabricación, se presenta la integración de dos herramientas existentes

por unidad de tiempo (throughput) en estado estacionario de las transiciones.. de una red de Petri

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el