DISEÑO DE UN MODELO DE TRANSPORTE MULTIMODAL PARA LA CADENA FRUTÍCOLA COLOMBIANA

DAVID ANDRÉS SEPULVEDA GARCÍA COD. 20091015033

IVAN DANILO OSPINA CONTRERAS COD. 20101015070

PROYECTO DE GRADO PARA OPTAR POR EL TÍTULO DE INGENIERO INDUSTRIAL

DIRECTOR

M.SC. Ing. JAVIER ORJUELA CASTRO

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA

CONTENIDO

INTRODUCCIÓN ... 8

JUSTIFICACIÓN ... 11

SITUACIÓN PROBLÉMICA ... 14

OBJETIVOS ... 17

1.1. OBJETIVO GENERAL ... 17

1.2. OBJETIVOS ESPECIFICOS ... 17

1. MARCO REFERENCIAL ... 18

1.2. Antecedentes ... 18

1.3. Comportamiento mundial sector frutícola ... 18

1.4. El sector frutícola nacional ... 19

1.5. Área cultivada y productiva ... 21

1.6. Exportaciones frutícolas ... 23

1.7. Importaciones frutícolas ... 27

1.8. Generalidades frutas de estudio ... 28

1.9. MARCO TEÓRICO ... 36

1.10. Marco conceptual ... 36

1.11. La cadena de suministro y su administración ... 36

1.12. Logística... 37

1.13. Relación de la logística con la cadena de abastecimiento: la logística integrada 37 1.14. El transporte de carga en la cadena de suministro ... 37

1.15. Actores intervinientes en las operaciones de transporte de mercancía ... 38

1.16. Elementos importantes para la logística del transporte ... 39

1.17. Principales modos de transporte ... 40

1.18. Factores para analizar en los distintos modos de transporte ... 43

1.19. Aplicación de la investigación de operaciones al transporte de carga ... 44

1.19.2. REVISIÓN AL ESTADO DEL ARTE ... 45

1.20. El transporte multimodal ... 46

1.21. Características de las redes intermodales ... 47

1.22. Actores intervinientes dentro de una red de transporte multimodal ... 48

1.23. Los nodos de consolidación (hubs) ... 49

1.24. Las plataformas logísticas multimodales ... 51

1.25. El papel de los contenedores en el transporte multimodal ... 51

1.26. Problemas abordados en transporte intermodal- uso de la investigación de operaciones... 54

1.26.1.3. El transporte multimodal en alimentos y en la cadena hortofrutícola ... 61

1.26.1.4. Aplicación de la dinámica de sistemas a los sistemas de transporte multimodal 63 1.26.1.5. Inclusión de costos por externalidades ... 64

1.26.1.6. El transporte de carga en Colombia: necesidad de cambio hacia la intermodalidad ... 65

1.26.1.7. Modos de Transporte utilizados actualmente en Colombia ... 66

2. ASPECTOS METODOLÓGICOS ... 68

2.1. Fase 0. Selección de la cadena ... 73

2.2. Fase 1. Realización del marco conceptual ... 78

2.4. Fase 3. Análisis de resultados ... 88

3.1. DESCRIPCIÓN DEL PROBLEMA ... 89

3.3. MODELO FORRESTER CS UCHUVA Y MANZANA ... 94

3.4. Estructuras del modelo ... 94

3.4.1. Generación de órdenes ... 94

3.5. Transporte Multimodal ... 96

3.6. INDICADORES DE DESEMPEÑO ... 98

3.6.1. Indicadores relacionados al transporte multimodal ... 98

3.6.1.1. Costos generales de transporte ... 98

3.6.1.2. Contaminación por utilización del transporte ... 99

3.6.1.3. Tiempo de transporte entre eslabones ... 100

3.6.1.4. Calidad del producto ... 101

3.6.2. Indicadores del desempeño de la CS. ... 102

3.6.2.1. Transporte acumulado de las frutas en la CS ... 102

3.6.2.2. Nivel de faltantes ... 103

3.6.2.3. Pérdidas de fruta ... 104

3.6.2.4. Satisfacción de la demanda ... 106

3.7. ACTORES DE LA CADENA INVOLUCRADOS. ... 107

3.8. Agricultores: ... 107

3.8.4. Importadores: ... 112

3.8.5. Punto de venta de fruta: ... 113

3.8.5. Consumidor Final: ... 114

3.9. Validación del sistema ... 116

4. EXPERIMENTACIÓN Y RESULTADOS ... 117

4.1. Diseño de escenarios para el transporte multimodal en la CS de la uchuva y manzana ... 118

4.2. Análisis de resultados ... 119

4.2.1. Resultados indicadores generales de la cadena de suministro ... 120

4.2.1.1. Pérdidas totales de la cadena ... 120

4.2.1.2. Transporte promedio a lo largo de la cadena ... 120

4.2.1.3. Inventarios promedio a lo largo de la cadena ... 121

4.2.1.4. Porcentaje de cumplimiento de la demanda ... 122

4.2.1.5. Faltantes promedio a lo largo de la cadena ... 122

4.2.2. Resultados indicadores transporte multimodal ... 123

4.2.2.4. Pérdidas por calidad del producto ... 127

4.3. Resumen del impacto generado por el transporte multimodal en la cadena de suministro de la uchuva y manzana ... 129

4.4. Trabajos futuros: ... 129

CONCLUSIONES ... 130

BIBLIOGRAFÍA ... 132

LISTA DE TABLAS

Tabla 1. Productos de frutales y hortalizas en Colombia Fuente: CORPOICA – Escenario

actual de CTi en el sector hortofrutícola (2013). Pág. 8 ... 20

Tabla 2. Área plantada, en edad productiva y producción de los principales cultivos frutales * Aguacate, limón, mandarina, papaya, tomate de árbol, piña, maracuyá, guayaba, guanábana y curuba. ** Plátano, naranja, mango, banano, guayaba, mandarina, limón, aguacate, coco, guanábana, piña, guayaba agría, ciruela doméstica, lulo, durazno, manzana, pera, pitahaya, curuba, granadilla y maracuyá. Fuente: DANE – ENA (2014) . 22 Tabla 3. Área plantada, en edad productiva, producción y rendimiento de los principales cultivos frutales Fuente: DANE – ENA (2013) ... 23

Tabla 4. Principales frutas exportadas por Colombia entre 2010 y 2015 *Granadilla, pitahayas, limón, naranjas, entre otros. Fuente. DIAN - DANE – Quintero Hermanos (2015) ... 24

Tabla 5. Principales productos exportados entre Enero y Noviembre de 2014 Fuente: DIAN - DANE – Quintero Hermanos (2015) ... 25

Tabla 6. Principales países destino de las exportaciones en 2015 Fuente: Los autores con base en datos de Agronet (2016) ... 26

Tabla 7. Volumen de exportaciones frutícolas de Colombia 2010-2015 Fuente. Elaboración propia, tabla elaborada con información de la base de datos de Agronet. .... 27

Tabla 8. Principales frutas de importación en Colombia en 2015 Fuente: Elaboración propia, tabla elaborada con información de la base de datos Trademap y Agronet ... 28

Tabla 9. Principales países de origen de las importaciones entre Enero y Diciembre de 2015 Fuente: DIAN – DANE – Quintero Hermanos (2015)... 28

Tabla 10. Valor (US FOB) y Volumen (Ton) exportaciones Uchuva por país. Fuente: Elaboración propia a partir de datos Agronet ... 32

Tabla 11.Superficie para el cultivo de manzanas y productividad del área de producción en toneladas por hectárea. ... 34

Tabla 12. Toneladas de importación de manzana por país de destino en el 2015. ... 34

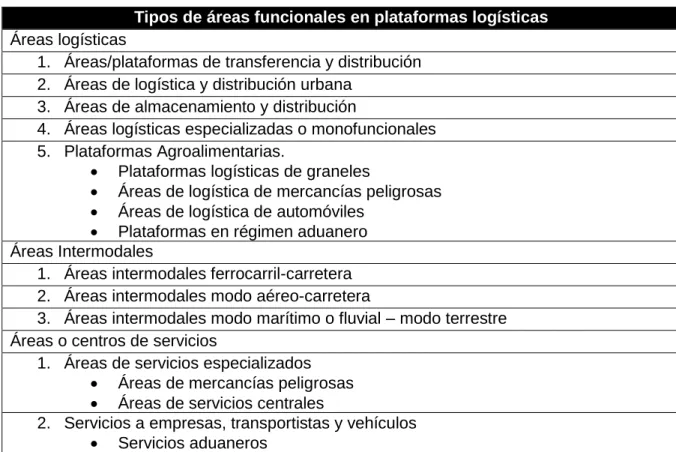

Tabla 13. Clasificación de las áreas funcionales dentro de las plataformas logísticas. .... 51

Tabla 14. Interrupciones posibles identificadas para una red de transporte multimodal. .. 64

Tabla 15. Descripción de los procedimientos en la metodología del presente trabajo. .... 73

Tabla 16. Datos de inicio para la comparación de las cadenas agroindustriales parte del estudio. ... 74

Tabla 17. Intervalos de clasificación para la ponderación de los aspectos por cadena agroalimentaria. ... 74

Tabla 18. Matriz de priorización de las cadenas con respecto a los criterios definidos. ... 75

Tabla 19. Priorización de los criterios ... 75

Tabla 20. Matriz de opuestos. ... 76

Tabla 21. Matriz normalizada de los criterios de selección de las cadenas agroindustriales. ... 77

Tabla 22. Matriz A*C. ... 77

Tabla 23. Indicadores de la razón de consistencia. ... 77

Tabla 24. Resultados obtenidos para el AHP. ... 78

Tabla 25. Palabras calve y fórmulas de búsqueda. ... 79

Tabla 26. Artículos relacionados al transporte multimodal de productos hortofrutícolas .. 81

Tabla 28. Principales referencias base para la elaboración de la tabla de

operacionalización de variables. Fuente: Los autores. ... 85 Tabla 29. Matriz de relación de artículos con temáticas abordadas en transporte

multimodal. ... 87 Tabla 30. Indicadores de desempeño del modelo a evaluarse en cada uno de los

escenarios propuestos. ... 117 Tabla 31. Resultados de simulación para el indicador de contaminación ambiental

producida por el transporte en el escenario 1 ... 123 Tabla 32. Resultados de simulación para el indicador de contaminación ambiental

producida por el transporte en el escenario 2. ... 124 Tabla 33. Resultados de simulación para el indicador de contaminación ambiental

producida por el transporte en el escenario 3. ... 124 Tabla 34. Resultados de la simulación para el indicador de tiempo de tránsito en el

escenario 1 ... 125 Tabla 35. Resultados de la simulación para el indicador de tiempo de tránsito en el

escenario 2 ... 125 Tabla 36. Resultados de la simulación para el indicador de tiempo de tránsito en el

escenario 3 ... 125 Tabla 37. Resultados de la simulación para el indicador de costos de transporte en el escenario 1 ... 126 Tabla 38. Resultados de la simulación para el indicador de costos de transporte en el escenario 2 ... 126 Tabla 39. Resultados de la simulación para el indicador de costos de transporte en el escenario 2 ... 127 Tabla 40. Resultados obtenidos en simulación para las pérdidas por calidad del producto en el escenario 1 ... 127 Tabla 41. Resultados obtenidos en simulación para las pérdidas por calidad del producto en el escenario 2. ... 128 Tabla 42. Resultados obtenidos en simulación para las pérdidas por calidad del producto en el escenario 3. ... 128 Tabla 43. Tipo de contenedores para transporte marítimo Fuente: Los autores. ... 144 Tabla 44. Tipo de contenedores transporte aéreo Fuente: Los autores a partir de

Tabla 52. Matriz Origen-Destino expresada en Km Fuente: Los autores a partir de

SeaRates.com ... 152 Tabla 53. Matriz origen-destino Colombia-Holanda en días Fuente: Los autores a partir de datos de Proexport

http://www.colombiatrade.com.co/sites/default/files/perfil_paises_bajos.pdf ... 152 Tabla 54. Matriz Origen-Destino expresada en Km Fuente: Los autores a partir de

SeaRates.com ... 153 Tabla 55. Matriz origen-destino vía marítima Chile-Colombia en días Fuente: Elaboración propia a partir de datos de proexport ... 153 Tabla 56. Tiempos promedio de tránsito en la CS de Uchuva Fuente: Los autores ... 154 Tabla 57. Tiempos de cargue en grandes centros y puertos expresado en horas Fuente: Los autores a partir de datos del Ministerio de Transporte

https://www.mintransporte.gov.co/descargar.php?id=4040 ... 154 Tabla 58. Tiempos de descargue en grandes centros y puertos expresado en horas

Fuente: Los autores a partir de datos del Ministerio de Transporte

https://www.mintransporte.gov.co/descargar.php?id=4040 ... 155 Tabla 59. Destinos de la producción de uchuva nacional ... 155 Tabla 60. Cantidades recibidas y despachadas de uchuva nacional ... 156 Tabla 61. Población de Cundinamarca y total nacional Fuente: Los autores a partir de

Estimación y proyección de población nacional, departamental y municipal total por

área1985-2020 ... 156 Tabla 62. Producción en toneladas de uchuva en Colombia Fuente: Agronet. Datos hasta Diciembre de 2013 ... 157 Tabla 63. Rendimiento de uchuva en Colombia 1994-2014 Fuente: Los autores a partir de Agronet ... 158 Tabla 64.Resultados obtenidos del estudio estadístico Fuente: Los autores a partir de SPSS ... 158 Tabla 65.Toneladas exportadas desde Colombia Fuente: Elaboración propia a partir de Agronet ... 158 Tabla 66.Resultados de pruebas de bondad de ajuste para la distribución de las

exportaciones de uchuva Fuente: Elaboración propia a partir de Agronet ... 159 Tabla 67.Resultados de pruebas de bondad de ajuste para la distribución de las

INTRODUCCIÓN

Colombia es considerado un país mega diverso y uno de sus sectores más competitivos sin duda alguna es el frutícola. El sector frutícola colombiano está potenciado por la diversidad geográfica que presenta el país, los diferentes climas, su riqueza cultural y la buena interacción de todos estos factores (Ministerio de Salud y Protección Social, 2013). Este sector adquiere cada vez más relevancia para la economía nacional y esto se puede apreciar en el crecimiento de la participación de los productos frutícolas en el PIB de la nación en el año 2014, dado que según cifras del DANE, la participación de los productos agrícolas sin café aumentó un 0,9%, potenciados por un acrecimiento en la producción de los cultivos transitorios en un 1,1%. Además se ha generado un incremento de la producción de frutas frescas y nueces en un 1,3%1. Por otro lado, las exportaciones del sector

hortofrutícola han presentado un crecimiento representativo en el 2014, pasando de 129.700 toneladas en el 2013 a 181.300 toneladas. Las importaciones también han mostrado un incremento notable, pasando de 326.600 toneladas en el 2013 a 339.500 en el 20142.

El sector frutícola nacional es de alta importancia no sólo para los aspectos comerciales de la nación, sino que también para el campo colombiano y ha adquirido mayor relevancia actualmente, dado que en el marco del proceso de paz, la reinserción de nuevos trabajadores para este sector marca el posible crecimiento y desarrollo del campo a corto plazo y mediano plazo, bajo la premisa fundamental del aumento de la fuerza de trabajo. En este contexto, como lo establece Álvaro Palacio, gerente general de ASOHOFRUCOL, se hacen necesarias políticas de impacto a corto y largo plazo para cubrir las necesidades básicas de los habitantes del campo. Estas políticas están encaminadas claramente a buscar el crecimiento de la oferta de frutas de nuestro país y el instrumento principal para esto es el Plan Nacional de Fomento Hortofrutícola que en los primeros tres años de ejecución del proyecto ha mostrado avances productivos de más de 70 mil productores3.

El Plan Nacional de Fomento Hortofrutícola (PNFH) es complemento fundamental del Plan Frutícola Nacional (PFN), establecido en el año 2006, y que marca los procesos necesarios para el fortalecimiento del sector frutícola hacia el año 2025. Según la visión del PFN, Colombia en el 2025 será un proveedor de alta importancia de productos agrícolas para el mundo, con un alto potencial exportador y un aprovechamiento de los recursos naturales que se poseen4.

El Plan Frutícola Nacional, buscando precisamente la consolidación del sector frutícola colombiano en los mercados internacionales, resalta la importancia del fortalecimiento de ciertas capacidades productivas que permitan mejorar la calidad los productos ofrecidos y aprovechar la posición geográfica del país. Este fortalecimiento de capacidades trae consigo un mejoramiento de un conjunto de competencias, que integradas llegarán a la consolidación del sector frutícola como uno altamente competitivo. Para el mejoramiento de

1 DANE. Cuentas cuatrimestrales- Colombia. Producto interno bruto (PIB). Cuarto trimestre de 2014. 2 ASOHOFRUCOL. Revista de Frutas y Hortalizas. Fuente: DIAN-DANE-Quintero Hermanos (2015).

3 Palacio, Álvaro. Gerente General de ASOHOFRUCOL. Presentación de la revista de frutas y hortalizas en su edición de enero y febrero de 2015.

estas competencias, se han determinado un conjunto de políticas a desarrollar, dentro de las cuales un componente fundamental habla de la infraestructura y la conectividad del sector entre los principales puntos geográficos implicados, lo que requiere no sólo de un complemento del estudio de la logística del sector, sino de la intervención económica de los sectores público y privado.

La logística es una herramienta fundamental para el aumento de la competitividad de los productos frutícolas, dado que permite dar solución a los problemas de dispersión de los lugares, conservación de los productos y demás problemáticas (Malorgio & Felice, 2014). En la cadena de suministro y como componente clave de la logística, el transporte juega un papel clave (Crainic T. , 2003), por permitir movilizar los flujos de carga entre los eslabones de la cadena. Dada la sensibilidad que poseen los productos frutícolas al precio, una reducción de costos en una función tan primordial como el transporte es fundamental para una administración eficiente de la cadena de suministro (Levi, Kaminsky, & Simchi-Levi, 2005).

En la actualidad el sector frutícola colombiano soporta el movimiento de sus flujos en gran medida en el transporte por vía terrestre. Según cifras del Ministerio de Transporte, en 2013 de toda la carga nacional transportada, el 73% corresponde a movimiento por vía terrestre. Además, dados los resultados obtenidos por Castañeda, Canal y Orjuela (2012), en el trabajo CARACTERIZACIÓN DE LA LOGÍSTICA DE LA CADENA DE ABASTECIMIENTO AGROINDUSTRIAL FRUTÍCOLA COLOMBIANA, se puede observar que el transporte ferroviario nacional solamente es utilizado para el movimiento de carbón y por modo fluvial solamente se transporta banano desde el Urabá hacia las sociedades portuarias del Caribe para tomar el Océano Atlántico.

Las nuevas exigencias de los clientes y la preocupación de los productores por aumentar la calidad de sus productos, han influido directamente en la concepción de nuevas tendencias logísticas, que pretendiendo buscar la reducción de costos y tiempos de transporte han recurrido a la multimodalidad como alternativa (EPYPSA; Ministerio de Transporte, 2012). La coordinación de varios modos de transporte, tal como lo afirman SteadieSeifi, N.P, Nuijten, Van Woensel y Raoufi (2013) permite aprovechar las ventajas de cada uno en tiempo y costo mediante el concepto de economías de escala. La intermodalidad en un sector como el frutícola, con tan alta sensibilidad al precio, es importante para la reducción de costos de transporte y de tiempos de trayecto (Pérez-Mesa, Galdeano-Gómez, & Salinas, 2012), además tal como lo mostraron SteadieSeifi, et. al. (2014), en su trabajo para una red intermodal de transporte de productos frutícolas, teniendo en cuenta aspectos como la conservación biológica del producto y la gestión de los activos de la red de transporte, se pueden reducir las pérdidas de producto al mismo tiempo que se usa un transporte sostenible.

calificación posible. Colombia obtuvo una puntuación para el año 2014 de 2,64, incluso reduciendo la calificación obtenida en el 2012. México, Argentina, Chile y Brasil obtuvieron calificaciones de 3.13, 2.99, 3.26 y 2.94 respectivamente. Estas cifras colocan en manifiesto el panorama de competitividad de la región y plantean la necesidad para Colombia de fortalecer su desempeño logístico mediante políticas de desarrollo a mediano y corto plazo5.

El gobierno colombiano, alertado por esta evidencia de su atraso en infraestructura logística ha adelantado proyectos en los últimos años que buscan llegar en un futuro a la consolidación de una infraestructura logística multimodal competitiva y sostenible. En el Plan Nacional de Desarrollo 2010-2014, uno de los componentes fundamentales fue dentro de la estrategia Competitividad e infraestructura estratégicas el objetivo de Infraestructura y servicios de logística y transporte para la integración territorial. Con base en esto, se desarrollaron planes como el Plan Estratégico de Infraestructura Intermodal de Transporte, dirigido por el Ministerio y la firma consultora española EPYPSA, que es la base para desarrollar un escenario de intermodalidad eficiente hacia el año 2032 y el CONPES 3758, del año 2014, que es el Plan para restablecer la navegabilidad del Río Magdalena. En este se pretende llegar a aumentar los kilómetros navegables de esta vía fluvial y mejorar las condiciones de navegabilidad del río. Estos documentos son de importancia para el logro de la consolidación del transporte multimodal en Colombia, dado que en primera medida el PEIIT analiza de manera integral el estado actual de la infraestructura logística colombiana en todos sus modos de transporte para establecer políticas a corto, mediano y largo plazo que permitan llegar a la intermodalidad y el CONPES 3758 permitiría la recuperación de la principal arteria fluvial de Colombia, medio de conexión entre el centro del país y la costa Caribe.

Desde el punto de vista de las relaciones internacionales, la Alianza del Pacífico, de la cual Colombia es miembro junto con Chile, México y Perú, define la intermodalidad como un proceso urgente para potenciar la competitividad en los países que la integran. Dada la ubicación geográfica de los países que integran la Alianza, la multimodalidad surge como un reto para el aprovechamiento de oportunidades de mejoras competitivas y la posible consolidación de corredores multimodales supranacionales (Gartner Trejos & Cuellar, 2014).

En este contexto, este proyecto busca integrar los factores de conservación y calidad, la distribución modal de cargas entre los distintos modos de transporte y las posibles rutas en una red intermodal para el transporte de productos frutícolas nacionales. Para lograr este objetivo se verificará la relación entre las principales variables intervinientes, proponiendo una solución sostenible.

En el proyecto se definen los objetivos, la situacion problémica y las hipótesis. Posteriormente se presenta el contexto del sector frutícola mundial y más ampliamente del sector frutícola colombiano. Luego se mustra la revisión bibliográfica del problema del transporte multimodal, tanto de forma general como para el sector frutícola y por último se describen los aspectos metodológicos.

Este proyecto está enmarcado en un macroproyecto realizado por el Grupo de Investigación en Cadenas de Abastecimiento, Logística y Trazabilidad (GICALYT) de la Universidad

Distrital Franciso José de Caldas y con participación de la Asociación de productores de hortalizas y frutas de Colombia, ASOHOFRUCOL, conocido como “Modelo Logístico para la Cadena de frutas en Colombia”, y el cual surge luego de desarrollar la caracterización logística de la cadena de frutas.

Colombia es el país con mayor número de especies de flora y fauna por kilómetro cuadrado del mundo; esta biodiversidad, dentro de la cual se incluye la riqueza frutícola, se constituye en el principal elemento diferenciador de Colombia para su competitividad a nivel global; a pesar de esto, se observa un desaprovechamiento de estas ventajas competitivas, que le brindan a Colombia oportunidades de desarrollo y crecimiento agrícola, potencial internacional, por medio de la exportación de sus productos frutícolas, y en relación con el comportamiento creciente del consumo de frutas tropicales en los mercados de países desarrollados.(Ministerio de Salud y Protección Social, 2013).

Según la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), en un comunicado emitido el 18 de marzo de 2011, se ratifica el perfil de Colombia para ser una potencia agroalimentaria, afirmando: “Colombia tiene que prepararse internamente y salir a conquistar mercados internacionales para los productos agrícolas como frutas y vegetales; ya lo hizo con banano y café, ahora debe ampliar ese espectro”6.

El siguiente es el texto de la visión propuesta en el plan frutícola nacional para el año 2025 del sector frutícola colombiano:

“En el 2025 la fruticultura colombiana se ha convertido en un dinámico sector productivo, lo que le ha permitido alcanzar una creciente participación en la producción y las exportaciones agrícolas. Gracias a esto, el país ha logrado hacer un mejor aprovechamiento de su rica diversidad natural y de la elevada y amplia demanda mundial por productos frutícolas, frescos y procesados. Para ello, el sector ha cimentado un desarrollo integral vigoroso que se caracteriza por altos niveles de formalización empresarial, un significativo grado de tecnificación y capacidad innovadora, profundos procesos de especialización productiva y de organización regional, y una dinámica coordinación entre los diferentes actores de las cadenas productivas relacionadas. De esta forma, progresivamente Colombia ha venido asegurando una sólida y diversificada oferta exportable de productos de alta calidad y valor agregado, que ha permitido un reconocido posicionamiento mundial del país como proveedor de productos frutícolas, que cumplen a cabalidad con los exigentes estándares internacionales.

Este desarrollo ha llevado a que la fruticultura colombiana represente una sólida y creciente fuente de oportunidades productivas y de generación de empleo y de ingresos para los habitantes de las distintas zonas rurales del país, en especial los pequeños productores. Con estos logros, el sector frutícola contribuye a la ejecución efectiva de las políticas gubernamentales orientadas a un sostenido crecimiento económico, a la reducción de la pobreza, y a un aprovechamiento racional y sostenible de los recursos naturales con que cuenta el país”.7

6 Giraldo, B. (2011, 18 de Abril). ‘El país tiene el perfil para ser potencia agroalimentaria’. Portafolio.

Recuperado de: http://www.portafolio.co/negocios/%25E2%2580%2598el-pais-tiene-el-perfil-ser-potencia-agroalimentaria%25E2%2580%2599

7ASOHOFRUCOL. (2006). Plan Frutícola Nacional PFN. Recuperado de:

Bajo este ámbito también es importante destacar el papel del sector rural, y cobra más importancia bajo la perspectiva de una posible reinserción de los actores pertenecientes al sector que milita al margen de la ley. Es el postconflicto un escenario que posiciona al sector rural como promisorio y por tal razón a partir del año 2010 las políticas rurales han estado encaminadas en el fortalecimiento de la inversión hacia el campo, sin embargo como lo señala Machado el desafío para Colombia se presenta bajo tres perspectivas diferentes, la primera se concentra en recuperar y reestructurar lo que se ha destruido en el conflicto, una segunda apunta al cambio en ámbitos institucionales y una tercera donde las identidad del sector rural no debe desaparecer. (Machado, 2012)

Con relación al sector rural, es fundamental observar que en el manejo poscosecha de los productos frutícolas frescos, específicamente en relación al transporte, Castañeda et al. (2012) señalan que gran parte de los vehículos que movilizan la fruta no cumplen con requisitos básicos, tal como la refrigeración, y además el embalaje que se utiliza no es el adecuado. Lo anterior permite identificar las graves deficiencias en el transporte de frutas y de cómo la calidad del producto disminuye desde el punto de salida hasta el receptor final de la cadena.

En cuanto al transporte intermodal, un aspecto fundamental que maneja el país es la infraestructura logística terrestre y área que posee, pero quizás el mayor impulso en cuanto a transporte lo brinda el sector marítimo que soporta el 85% de las exportaciones del país. Adicionalmente, Colombia soporta una capacidad de oferta exportadora, según la “Investigación en Fruticultura colombiana” de CORPOICA, el 95% de la producción frutícola está orientada al mercado interno, por ende, nuestro país tiene un gran horizonte de expansión del sector frutícola, soportada por el área apta y subutilizada para cultivos de frutales, y motivada por el crecimiento del mercado de frutas tropicales y exóticas a nivel mundial. En dicho orden, el Plan Frutícola Nacional 2006-2010, cuando expresa su visión a 2025, deja claro implícitamente, la necesidad del desarrollo de logística integral que de soporte a la firme intención de aumentar la presencia internacional del sector frutícola colombiano.

Sin embargo en Colombia la infraestructura logística y la alta dependencia que tiene de sus puertos para exportar sus productos, se ha convertido en una problemática para los productores de frutas y verduras del interior del país, la distancia a la cual se encuentran los centros de producción recolección y tratamiento de los puertos y el rezago tecnológico que tiene el país en su infraestructura vial. Por tal razón con miras a cumplir la meta trazada para el año 2025 del Plan Frutícola Nacional, el gobierno de transición ha desplegado un ambicioso proyecto de infraestructura, con la finalidad de integrar el país.

Dentro del proyecto de creación de infraestructura se destaca el plan de recuperación del río Magdalena, en el que se pretende recuperar 908 kilómetros, desde Puerto Salgar hasta Barranquilla, para así devolver al país uno de los principales corredores de transporte y distribución de mercancías que no solo conecta el interior del país, también da apertura para el comercio exterior. Con respecto al proyecto de recuperación de la navegabilidad, el vicepresidente Vargas Lleras señala que “tendremos todo el país integrado en sus ferrocarriles, en la navegabilidad del río, en sus puertos, en sus aeropuertos”8, de esta forma

8 Vicepresidencia de la República. (2014). Recuperación del Río Magdalena hace parte de un ambicioso plan

el país trabaja en el cumplimiento del PEIIT (Plan Estratégico de Infraestructura Intermodal), en el cual no solo el río Magdalena cumple un papel fundamental, también la construcción de un ferrocarril que comunique la región cundi-boyacense con la costa caribe y la ampliación de las carreteras actuales alimentan el ambicioso proyecto. (EPYPSA; Ministerio de Transporte, 2012)

Además de la falta de infraestructura, hay que sumar que los sistemas de transporte actuales en Colombia no han tomado en cuenta externalidades como las políticas medioambientales. En este sentido, las tendencias logísticas en la actualidad han exhortado a las organizaciones a la implementación de sistemas de transporte basados en la intermodalidad y la multimodalidad, que permitan aprovechar modos de transporte como el fluvial y el férreo y de esta manera reducir tanto los costos por el logro de economías de escala, como los impactos ambientales.

Por las razones mencionadas anteriormente el presente proyecto se enfoca en brindar una solución a la problemática del transporte de productos frutícolas, con el transporte intermodal, a razón que permita aprovechar los diferentes medios de transporte disponibles para el productor y de esta forma controlar las condiciones logísticas relacionadas. De esta forma se comparan las condiciones actuales y se proponen las condiciones de mejora que permita el fortalecimiento de la cadena frutícola, ya que de lograr la intermodalidad el sector contribuiría positivamente al desarrollo económico y comercial del país.

SITUACIÓN PROBLÉMICA

La producción de las frutas de mayor competitividad en Colombia está localizada en lugares que están muy separados de los puertos nacionales, que son las principales formas de conexión con los mercados extranjeros. Por ejemplo la mora, el mango, la uchuva y la gulupa, productos con un alto potencial de comercialización nacional e internacional9, se

siembran en su mayoría en la región del altiplano cundiboyacense.

El traslado de estos productos, desde su punto de producción a las instalaciones portuarias, debe garantizar la calidad de los mismos, dado que los mercados internacionales son demasiado exigentes. El transporte juega un papel fundamental en el desarrollo de la logística de los productos y en el sector frutícola no podría verse de otra forma, dado que las frutas presentan alta sensibilidad en este aspecto. (Malorgio & Felice, 2014).

La logística es una solución a los problemas de dispersión de los lugares en una cadena de suministro y juega un papel fundamental en la conservación de productos perecederos, ofreciendo herramientas para controlar las variables de tiempo y costo (Malorgio & Felice, 2014). Por sus mismas características biológicas, el tiempo de transporte de los productos frutícolas desempeña un papel fundamental para la calidad de los mismos. Además del tiempo, el costo influye de manera directa en los mercados, dado que estos productos son altamente sensibles a los precios, por lo que garantizar un transporte eficiente a bajo costo es fundamental (SteadieSeifi, Dellaert, & Van Woensel, 2014), puesto que una reducción en los costos de transporte permite que estos productos se puedan distribuir a un precio más competitivo y su participación en el mercado sea mayor.

Las últimas tendencias en la investigación logística han propuesto al transporte multimodal/intermodal como la alternativa para disminuir costos, generando economías de escala, y reducir tiempos. En muchos países industrializados las nuevas regulaciones y la reducción de los impuestos alentaron a las empresas a cambiar a soluciones más sostenibles (SteadieSeifi, N.P, Nuijten, Van Woensel, & Raoufi, 2013). Colombia, buscando aumentar su competitividad en los mercados internacionales, no ha sido indiferente ante esta tendencia. El gobierno colombiano encabezado por el Ministerio de Transporte y con la asesoría de la firma española EPYPSA, desarrolló en el año 2012 el Plan Estratégico de Infraestructura Intermodal de Transporte (PEIIT), que es la hoja de ruta para los proyectos que permitirán que la nación cuente con una plataforma logística intermodal competitiva en unos veinte años. Se puede afirmar que el transporte multimodal en la actualidad en Colombia es incipiente, pero puede mejorar con una inversión de carácter público y privado (Castañeda, Canal, & Orjuela, 2012). Colombia posee una buena infraestructura para el transporte de carga por medio fluvial y ferroviario que en la actualidad está en desuso, de modo que existe una sobrecarga del transporte vial (EPYPSA; Ministerio de Transporte, 2012)

El transporte multimodal adquiere importancia para la cadena frutícola colombiana en el sentido de fortalecer el sector económica y socialmente. En primera instancia porque con la reducción de costos y tiempos de transporte la rentabilidad del sector va a ir en aumento y por otro lado, una aplicación eficiente de una infraestructura intermodal puede ayudar a reducir los efectos de externalidades negativas producidas por el uso excesivo del modo de transporte carretero, entre las que se encuentran la sobrecarga de la infraestructura vial existente y el aumento de emisiones de gas carbónico. Según cifras del Ministerio de

Transporte, más del 90 % de la carga frutícola colombiana es transportada por carretera y según el estudio de vías realizado en el PEIIT, Colombia tiene muchas zonas de acceso a la costa Caribe con problemas de movilidad a causa de la alta utilización de la infraestructura vial. Teniendo en cuenta esto, el transporte intermodal se convierte en una alternativa viable y sostenible para llevar los productos frutícolas desde el centro de producción a las sociedades portuarias colombianas con el objetivo de colocarlos en los mercados internacionales.

Sin embargo, para establecer la intermodalidad para productos de tipo perecedero y en particular para el sector frutícola, se hace necesario tener en cuenta los factores de conservación del producto, desde el momento en que se hace la cosecha en los lugares de producción, hasta su destino. Estos factores tienen que ver con las condiciones que las unidades de transporte deben proveer, como la refrigeración, que es importante en el ciclo de vida de los productos, el embalaje y la mejor ubicación de distintos tipos de producto en las unidades de transporte, para poder aprovechar las economías de escala (SteadieSeifi, Dellaert, & Van Woensel, 2014). La pérdida de productos por un mal manejo es uno de los principales problemas de los productores, dado que aproximadamente un tercio de la cantidad de la producción mundial de alimentos se desperdicia o se pierde por las labores realizadas en las actividades logísticas. (Gustavsson, Cederberg, Sonesson, van Otterdijk, & Meybeck, 2011).

Muchos autores se han apoyado en la investigación de operaciones para la planeación y el diseño de redes intermodales de transporte, no obstante, este problema en el sector frutícola ha sido abordado de forma muy escasa, siendo los únicos ejemplos encontrados en la revisión bibliográfica los trabajos de Pérez-Mesa, Galdeano-Gómez y Salinas (2012) y de SteadieSeifi, Dellaert, & Van Woensel (2014). En el primero se trabajó la exportación de productos hortofrutícolas desde Almería (España) y en el segundo se dan las bases para los factores que se deben tener en cuenta al trabajar una red intermodal en el caso de transportar productos frutícolas.

En el problema presentado, este proyecto plantea la necesidad de establecer un modelo que permita a los principales actores de la cadena de suministro, tomar decisiones para mejorar la logística del transporte de los productos frutícolas colombianos, bajo la premisa de un sistema de transporte intermodal. La pregunta de investigación que se pretende contestar es: ¿Cómo establecer un sistema de transporte multimodal que permita la eficiencia logística para la cadena frutícola colombiana?

HIPÓTESIS

Mediante el establecimiento de estrategias y políticas de transporte basadas en un análisis de relación con dinámica de sistemas se logra establecer un sistema de transporte multimodal óptimo para la cadena frutícola colombiana.

OBJETIVOS

1.1. OBJETIVO GENERAL

Establecer estrategias que conduzcan a un sistema de transporte multimodal eficiente en las medidas de desempeño de tiempo, costo, emisiones de CO2 y

pérdidas por calidad, mediante el uso de la dinámica de sistemas para la cadena frutícola colombiana.

1.2. OBJETIVOS ESPECIFICOS

Establecer el comportamiento del transporte multimodal en las frutas y el marco conceptual del transporte multimodal, así como realizar la revisión de la literatura.

Llevar a cabo la priorización mediante diferentes técnicas para determinar qué cadenas productivas de frutas serán objeto de estudio en el proyecto.

Realizar el levantamiento de información primaria y secundaria que permita establecer las características y parametrización del modelo para la cadena de frutas.

Diseñar y verificar (validar) el modelo multimodal para la cadena.

1. MARCO REFERENCIAL

1.1. OBJETO PRÁCTICO 1.2. Antecedentes

En este capítulo se realiza una retrospectiva del sector frutícola colombiano, reseñando el comportamiento nacional, regional y mundial del sector. Con este capítulo se pretende tener una visualización amplia del sector como herramienta base para los capítulos posteriores.

1.3. Comportamiento mundial sector frutícola

En la perspectiva mundial el sector agrícola tiene gran incidencia dentro del programa de seguridad alimentaria promulgada por la FAO (Organización de las naciones unidas para la agricultura) y la dinámica de este sector se agrupa en tres grandes grupos: Productos en fresco, productos mínimamente procesados y productos procesados con alto valor agregado.

Además los productos pertenecientes a este sector se analizan desde perspectivas como “Buenas prácticas agrícolas (BPA o por sus siglas en ingles GAP), certificación orgánica (Sellos verdes y Eco-Cert), certificación de origen (COO por sus siglas en ingles) y comercio justo (Fair-Trade) como indicadores de competitividad y diferenciación ante productos homólogos o competidores” (Flórez & Uribe, 2013)

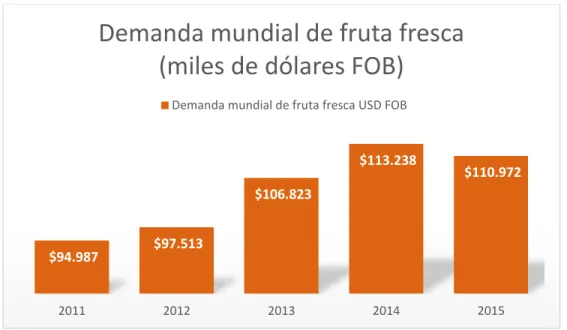

Gráfico 1. Valor importaciones mundiales de frutas frescas 2011-2015 Fuente: Los autores con datos de Trademap (2016)

1.4. El sector frutícola nacional

La diversidad geográfica que presenta Colombia, los diferentes climas, la riqueza cultural, la ubicación ecuatorial, y la buena interacción entre estos factores hacen de Colombia una gran potencia en producción de frutas y verduras para satisfacer la demanda del mercado interno y externo. (Ministerio de Salud y Protección Social, 2013).

Sin embargo el sector frutícola colombiano se caracteriza por tener poca diversidad en sus procesos productivos y las cosechas que existen son de carácter estacional y además están sujetas a las diferentes características climáticas de cada región. (Ministerio de Salud y Protección Social, 2013).

Según lo establece el Perfil Nacional de Consumo de Frutas y Verduras (2012) a pesar de que Colombia ofrece en el mercado un total de 42 tipos de frutas diferentes, esta diversificación no es suficiente para que la población colombiana maneje una cultura de consumo de frutas, esto último se evidencia en la tendencia de consumo que se concentra en departamentos como San Andrés, Bolívar, Quindío, Risaralda, seguidos de Boyacá, Santander y Cundinamarca, donde sorprendentemente lidera un departamento que tiene una baja tasa de producción frutícola. La tendencia de consumo coincide con Asohofrucol (Enero – Febrero, 2014) donde señalan que en el 2013 los departamentos con mayor incidencia en la producción nacional fueron Santander, Antioquia y Valle del Cauca. A continuación se presenta en la tabla 1 los productos que conforman los subsectores productivos de frutales y hortalizas:

SUBSECTOR PRODUCTOS CADENAS PRODUCTIVAS

$94.987 $97.513

$106.823

$113.238

$110.972

2011 2012 2013 2014 2015

Demanda mundial de fruta fresca

(miles de dólares FOB)

FRUTALES

Aguacate, anón, badea, banano, borojo, brevo, caducifolios, chirimoya, chontaduro, ciruela, cítricos, curuba, dátil, durazno, feijoa, fresa, granadilla, guanábana, guayaba, higo, lima, limón, lulo, macadamia, mamoncillo

,mandarina, mango, mangostino, manzana, maracuyá, marañón, melón,

mora, naranja, níspero, papaya, papayuela, patilla,

pera, piña, pitahaya, tamarindo, tomate de árbol, toronja, uchuva, uva y zapote.

Actualmente frente al MADR y la Dirección de cadenas productivas se encuentran legalizadas y constituidas las cadenas productivas: Cadena

Productiva del Aguacate, Cadena Productiva de los Cítricos, Cadena Productiva

de Frutales, Cadena Productiva de la Guayaba,

Cadena Productiva de Pasifloras, Cadena Productiva

del Mango, Cadena Productiva de la Mora, Cadena de Banano y Cadena

Nacional del Coco.

HORTALIZAS

Acelga, ahuyama, ají, ajo, apio, arveja, berenjena, brócoli, calabaza, cebolla cabezona, cebolla junca, cilantro, cimarrón, col, coliflor,

espárragos, espinaca, garbanzo, haba, habichuela,

hortalizas varias, lechuga, pepino cohombro, pepino cohombro, guiso, perejil, pimentón, rábano, remolacha,

repollo, tomate y zanahoria

Cadena Productiva de las Hortalizas-Aliáceas, Cadena Productiva de las Hortalizas-Ají, Cadena Productiva de las

Hortalizas-Tomate y Pimentón, Cadena Productiva

de las Hortalizas-Auyama, Cadena Productiva de Hortalizas-Berenjena, Cadena

Productiva de Hortalizas-Zanahoria, Cadena Productiva

de Hortalizas-Crucíferas y Cadena Productiva de

Hortalizas-Arveja.

Tabla 1. Productos de frutales y hortalizas en Colombia

Fuente: CORPOICA – Escenario actual de CTi en el sector hortofrutícola (2013). Pág. 8

Gráfico 2. Principales frutas consumidas en Colombia

Fuente: Perfil Nacional de Consumo de Frutas y Verduras (2012) FAO y Ministerio de Salud y Protección Social.

1.5. Área cultivada y productiva

En Colombia tal como lo evidencia la Encuesta Nacional Agrícola (2014), el área utilizada para la actividad pecuaria ocupo el 80,4%, 9,6% dedicado a bosques, un 2,4% a otros usos del suelo y tan solo el 7,5% estaba dedicado al sector agrícola, sin embargo este último sector presentó un aumento porcentual con respecto a lo registrado en el 2013 , sin embargo la extensión de tierras destinadas para siembra en el sector hortofrutícola ha crecido a una tasa de 2,5% en contraste con la agrícola (Asohofrucol, Enero-Febrero 2014).

Gráfico 3. Distribución de la superficie, según uso del suelo Fuente: DANE- ENA (2014)

Del total del área sembrada en el 2014, el 69,2% correspondió a cultivos permanentes, donde los frutales registraron un 10,89%, además los frutales dispersos aportaron a la producción 236.505 toneladas, representado en un 4,18% (Ver tabla 2).

18%

15% 15%

14% 14%

12%

9%

8% 8%

7%

5% 5% 5% 5%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

% de personas que consumen

Uso pecuario; 80,4% Uso agrícola; 7,5%

Uso en bosques;

Cultivo

Área plantada (ha) Área en edad productiva Producción

2014 Participación 2014 Participación 2014 Participación

Hectáreas (%) Hectáreas (%) Toneladas (%)

Total 22

departamentos 2.192.824 100 1.783.901 100

10.234.42

5 100

Transitorios 675.417 30,8 570.581 32,0 4.581.634 44,8

Cultivos

transitorios 570.148 84,41 480.986 84,29 3.214.937 70,17

Hortalizas 76.871 11,38 67.453 11,82 1.017.361 22,20

Otras

Hortalizas 28.398 4,20 22.143 3,88 349.337 7,62

Permanentes 1.517.407 69,2 1.213.320 68,0 5.652.790 55,2

Cultivos

permanentes 1.352.040 89,10 1.111.756 91,62 4.082.492 72,22

Frutales* 165.367 10,89 101.564 8,37 1.333.793 23,59

Frutales

dispersos** 236.505 4,18

Tabla 2. Área plantada, en edad productiva y producción de los principales cultivos frutales * Aguacate, limón, mandarina, papaya, tomate de árbol, piña, maracuyá, guayaba, guanábana y curuba. ** Plátano, naranja, mango, banano, guayaba, mandarina, limón, aguacate, coco, guanábana, piña, guayaba

agría, ciruela doméstica, lulo, durazno, manzana, pera, pitahaya, curuba, granadilla y maracuyá. Fuente: DANE – ENA (2014)

Cabe resaltar que el área destinada a cultivos permanentes en el 2014 presento una variación positiva de 5,9% con respecto al año 2013, que en términos de hectáreas fue de 75.842, por su parte los frutales registraron una variación significativa de 12,7%, variación que hace válida la afirmación de crecimiento descrita por Asohofrucol previamente.

Cultivo Área plantada (ha) Área edad productiva (ha) Producción (ha) Rendimiento

Hectáreas Hectáreas Hectáreas t/ha

Aguacate 41.742 29.500 220.352 7,5

Guanábana 5.516 2.192 27.398 12,5

Lulo 8.372 3.889 34.635 8,9

Mango 25.362 21.057 261.794 12,4

Maracuyá 8.451 5.255 102.088 19,4

Mora 4.939 4.613 58.923 12,8

Naranja 36.805 30.863 384.688 12,5

Papaya 5.371 4.948 162.545 32,9

Piña 7.706 3.883 118.715 30,6

Tomate de árbol 6.425 4.078 50.404 12,4

Tabla 3. Área plantada, en edad productiva, producción y rendimiento de los principales cultivos frutales Fuente: DANE – ENA (2013)

1.6. Exportaciones frutícolas

La exportación de productos de la cadena frutícola está relacionada con las partidas arancelarias 2, 4 y 6 dígitos en el mercado arancelario internacional. Para manejar las exportaciones se diferencian por productos frescos, congelados, deshidratados y procesados, estos tipos se registran bajo las siguientes partidas arancelarias:

- Frutales: 08- Frutos comestibles; cortezas de agrios o de melones.

Gráfico 4. Tendencia exportaciones frutícolas colombianas 2010-2015 Fuente. Los autores con datos de Agronet.

Producto Volumen(Miles ton) Participación (%)

Bananos 514,3 64

Naranja 28,4 4

Bananito bocadillo 33,0 4

Demás frutos preparados 30,9 4

Uchuva 24,0 3

Resto* 169,0 21

Tabla 4. Principales frutas exportadas por Colombia entre 2010 y 2015 *Granadilla, pitahayas, limón, naranjas, entre otros.

Fuente. DIAN - DANE – Quintero Hermanos (2015)

En cuanto a los departamentos, Antioquia se posicionó en el primer lugar con una producción de 6.289,2 Miles de toneladas, después se encuentran Santander y Valle del Cauca que respectivamente aportaron 4.585 y 4.586 Miles de toneladas (Ver Gráfico 5) (Cámara de Comercio de Cali, 2014).

500.000 1.000.000 1.500.000 2.000.000 2.500.000

2010 2011 2012 2013 2014 2015

Gráfico 5. Producción para exportaciones frutas - Principales departamentos 2014 Fuente: Proyecciones Asohofrucol, con base en cifras de MADR (2015)

Ahora bien en el período comprendido entre Enero y Noviembre del año 2014 los principales productos que fueron exportados sin tener en cuenta el banano, fueron el bananito bocadillo, lima Tahití y otros frutos preparados, estos cinco renglones productivos representaron el 36,9 % del total de las exportaciones, lo cual indica que aún el país no entra en un proceso de diversificación y mantiene una producción concentrada en unas pocas cadenas productivas.

Productos Volumen (Miles ton)

Naranja 12,4

Bananito bocadillo 12,3

Lima Tahití 5,3

Demás frutos preparados 5,5

Demás frutas 31,4

TOTAL 66,9

Tabla 5. Principales productos exportados entre Enero y Noviembre de 2014 Fuente: DIAN - DANE – Quintero Hermanos (2015)

Tal como lo señala Asohofrucol (2015) los productores nacionales del sector frutícola durante el mismo período han concentrado las exportaciones a cinco principales destinos que representan el 90,8 % del total de las mismas, estos son: Estados Unidos, Reino Unido, Ecuador, Países Bajos y Bélgica. De estos mercados los que han representado mayor incremento han sido Ecuador, Reino Unido y Estados Unidos, este último en beneficio del TLC firmado en el año 2011.

0 1000 2000 3000 4000 5000 6000 7000

País Valor (Millones USD FOB) Volumen (Miles de toneladas) Estados

Unidos 156,3 332,9

Reino Unido 156,7 310,4

Ecuador 17,1 48,72

Países Bajos 77,31 92,34

Bélgica 227,84 478,2

TOTAL 635,25 1262,56

Tabla 6. Principales países destino de las exportaciones en 2015 Fuente: Los autores con base en datos de Agronet (2016)

2015 2014 2013 2012 2011 2010

Fruta

Volumen Volumen Volumen Volumen Volumen Volumen

(Toneladas)

(Toneladas) (Toneladas) (Toneladas) (Toneladas )

(Toneladas )

Aguacate 5542,47 1.519,38 542,27 5,7 122,58 56,07

Banano o plátano fresco del tipo cavendish valery 1578,112 1.423.113,9 0 1.538.864,2 2 1.770.998,4

3 0 0

Chirimoya, guanábana y

demás

108,65

55,08 37,39 23,49 26 4,28

Duraznos frescos 1,12 0,28 1,89 23,83 21,39 0,69

Frambuesas, zarzamoras, moras

2,34

0,88 4,13 8,38 15,19 8,76

Fresas frescas 101,33 119,29 91,44 66,38 69,38 85,7

Granadilla fresca 802,64 807,93 1281,3 535,79 664,5 824,89

Guayaba 6,16 12,93 14,53 34,44 142,86 177,66

Lima Tahití 5917,29 5.147,94 1.739,94 1.929,86 1.590,95 3.034,41

Limón 292,86 177,05 966,7 982,67 572 1.642,10

Mandarinas 9,74 40,54 16,57 1,39 4,58 16,1

Mangos y mangostanes frescos o secos

283,27

81,4 209,58 52,28 354,29 198,19

Naranjas frescas o secas

11551

12.112,63 5.408,67 714,34 1.004,67 8.219,80

Papayas frescas 81,31 14,23 96,36 84,32 96,94 316,92

Peras frescas 23,52 69,27 23,38 216,3 24,86 72

Tomate de árbol 369,84 238,18 330,64 299,88 391,92 371,71

Tabla 7. Volumen de exportaciones frutícolas de Colombia 2010-2015

Fuente. Elaboración propia, tabla elaborada con información de la base de datos de Agronet.

En la tabla 7 se presenta el volumen de las principales frutas exportadas en Colombia desde el año 2010 hasta el 2015, estos datos corroboran el comportamiento de algunas frutas, por ejemplo la naranja, se mantiene como uno de los principales productos de exportación relacionado con los datos presentados en la tabla 5 de exportaciones entre enero y abril del año 2015.

Es importante destacar el volumen de exportación de la uchuva que cerró el año 2015 con una cifra cercana a las 6015 toneladas, cifra que representa un importante crecimiento en volumen y cifras monetarias para el país, un caso similar es el que presentó el aguacate que tuvo una variación aproximada de más de 3.000 toneladas entre el 2014 y el 2015. El crecimiento de las exportaciones de estas frutas incrementan las oportunidades de producción de las mismas y la exploración de mercados potenciales a nivel mundial.

1.7. Importaciones frutícolas

En el año 2015 Colombia importó una cifra total de USD $261.847 correspondiente a la partida arancelaria 08 - Frutos comestibles; cortezas de agrios o de melones, además la mayor participación en las importaciones mundiales las registro en Manzanas, peras y membrillos frescos con el 1,3% y llegaron desde Chile, Estados Unidos, Italia y España (Ver tabla 8). Este comportamiento es similar respecto a las importaciones del período comprendido entre enero y Abril del 2014 donde las Manzanas y las Peras se encuentran entre los principales productos importados del sector hortofrutícola con cifras porcentuales de 27% y 7% respectivamente (Asohofrucol, Agosto-Julio 2014).

Descripción del producto

Valor 2015 Volumen 2015

Miles $ USD Toneladas

Bananas o plátanos, frescos o

secos. 5.141 38.503

Dátiles, higos, pinas (ananás), aguacates (paltas), guayabas,

mangos y

4.906 72,8

Uvas, frescas o secas, incluidas

las pasas. 31.698 15.972

Manzanas, peras y membrillos,

frescos. 100.275 100.026

Cocos, nueces del Brasil y

Tabla 8. Principales frutas de importación en Colombia en 2015

Fuente: Elaboración propia, tabla elaborada con información de la base de datos Trademap y Agronet

De otro lado algunos productos mostraron un incremento en el volumen importado con respecto al mismo período de 2013, la uva con 18,3% y la pera con 16,8%, lo anterior explicado por Asohofrucol como “la oferta proveniente de países como Chile, Perú, Estados Unidos y Ecuador.”

Este incremento en el volumen de importación benefició a países como Francia, Perú y Ecuador donde se registraron mayores compras de uva, plátano y manzanas, caso contrario sucedió con China donde se registró una caída de 4 mil toneladas, explicada por la reducción de compra de duraznos y ajo (Asohofrucol, Agosto-Julio 2014).

País Volumen (Ton)

Chile 135,9

Ecuador 53,2

Perú 46,4

Estados Unidos 40,2

China 25,9

Demás países 37,9

Tabla 9. Principales países de origen de las importaciones entre Enero y Diciembre de 2015 Fuente: DIAN – DANE – Quintero Hermanos (2015).

1.8. Generalidades frutas de estudio

1.8.1.1. Uchuva

1.8.1.1.1. Generalidades

La uchuva (Physalis peruviana L.) es un fruto que pertenece al género Physalis y la familia de las Solanáceas, se caracteriza porque su fruto se encuentra encerrado dentro de una cubierta denominada cáliz o capacho. (Cedeño & Montenegro, 2004)

Figura 1. Uchuva (Physalis peruviana)

La uchuva se caracteriza por ser un fruto climatérico, es decir que continua su proceso de maduración luego de ser separado de la planta; lo anterior implica un cuidadoso proceso de recolección de la fruta para no afectar la calidad del fruto entregado al cliente final (Corpoica, 2002)

El cultivo de uchuva se realiza en Colombia principalmente en la zona Andina, donde se destacan los departamentos de Boyacá, Cundinamarca, Antioquía y Tolima. La producción en el país se da durante todo el año, con épocas entre Octubre y Enero de mayor oferta y de menor oferta entre Abril y Julio, lo anterior está relacionado directamente a la estacionalidad de la demanda en los mercados internacionales (costeo).

1.8.1.1.2. Producción

Gráfico 6. Área cosechada y producción Uchuva 2010-2013. Fuente: Elaboración propia a partir de datos de Agronet.

El comportamiento de la producción y del área cosechada ha presentado incremento desde el año 2011, con una tasa de crecimiento anual de 2,5% para la producción y 5,2% para las áreas cosechadas. Los departamentos que mayor influencia tienen para la producción de la uchuva son Boyacá con 7.759 Ton, seguido por Antioquía y Cundinamarca con 2.287 Ton y 1.906 Ton respectivamente.

1.8.1.1.3. Exportaciones

El volumen de exportaciones en los últimos tres años ha venido en crecimiento, luego de sufrir una fuerte caída del año 2012 al 2013.

650 700 750 800 850 900

9500 10000 10500 11000 11500 12000 12500 13000 13500

2010 2011 2012 2013

Á

rea

(

Hec

tareas

)

P

rod

uc

c

ión

(

T

on

)

Año

Área cosechada y producción

Uchuva 2010-2013

Gráfico 7. Valor (US FOB) y Volumen (Ton) exportaciones Uchuva. Fuente: Elaboración propia a partir de datos Agronet

**Los datos de 2016 corresponden al mes de Enero

La Exportación se realiza actualmente por modo aéreo, dada la rapidez y baja exposición al daño sobre la carga, sin embargo un factor a tomar en cuenta del transporte aéreo es su costo elevado.

1.8.1.1.4.

Principales destinos de la exportación de UchuvaEn total, para el año 2015, se exportaron un total 6.016 toneladas de Uchuva. Los destinos a los cuales se exportó el producto se muestran en la tabla 10. Como se observa en esta tabla, el destino principal de las exportaciones colombianas de uchuva fresca en el 2015 fueron Holanda, con 3.206 toneladas, más del 53% de las exportaciones totales de uchuva. Los siguientes fueron Alemania y Bélgica, evidenciando una tendencia de crecimiento de la demanda de este producto en el continente europeo.

En este continente, las frutas de carácter exótico como la uchuva, gulupa, entre otras, han adquirido especial interés, ya que no se usan solamente para fines alimenticios sino en ocasiones para propósitos decorativos y farmacéuticos. Holanda es un mercado estratégico para Colombia, debido a que además de que posee alto interés en estas frutas, es la puerta de entrada al continente europeo.

0 1000 2000 3000 4000 5000 6000 7000 8000

0 5000000 10000000 15000000 20000000 25000000 30000000 35000000

2010 2011 2012 2013 2014 2015 2016

V

ol

um

en

(

T

on

)

Dól

ares

F

O

B

Año

Valor (US FOB) y Volumen (Ton)

Exportaciones Uchuva

País Toneladas US$ FOB Países Bajos 3205,85356 14.067.266

Alemania 1396,15568 5.129.971 Bélgica 983,83788 3.673.021

Canadá 155,69265 659.388

Brasil 109,0358 496.226

Estados Unidos 66,96555 447.936 Reino Unido 19,81394 86.680

Italia 15,6843 82.273

Francia 14,2162 70.168

España 10,622 39.450

Panamá 8,04388 26.958

Hong Kong 7,67237 24.690

Suiza 6,03469 58.330

Irlanda 4,1625 11.408

Emiratos Árabes Unidos 3,5001 21.090

China 2,7502 29.360

Rusia, Federación de 2,079 6.160

Aruba 1,45497 8.573

Portugal 1,4325 7.408

Qatar 0,5199 2.677

Malasia 0,2583 861

Singapur 0,09315 449

Guatemala 0,07812 397

Bahrein 0,0144 138

Noruega 0,009 37

TOTAL 6015,98064 24.950.916

Tabla 10. Valor (US FOB) y Volumen (Ton) exportaciones Uchuva por país. Fuente: Elaboración propia a partir de datos Agronet

1.8.1.1.5. Logística

El cultivo de la uchuva es semipermanente, por lo cual con un manejo adecuado puede permanecer en producción hasta dos años. La madurez de la uchuva está determinada por la norma ICONTEC 4580 donde se proponen una escala de colores y un índice de madurez. La madure fisiológica se da en el momento en el que se observa contraste entre el color del cáliz y el fruto.

Para el almacenamiento el fruto responde positivamente a la temperatura de refrigeración y su tiempo de vida aumenta, más aún con la presencia del cáliz. A temperatura ambiente es muy perecedero, especialmente cuando está desprovisto de su envoltura natural. La uchuva sin cáliz se puede almacenar hasta por tres días a 18°C y 70% de humedad relativa y hasta por cinco días a 6°C y 70% de humedad relativa. Los frutos con cáliz pueden conservar su calidad por 20 días almacenados a 18°C y 70% de humedad relativa y hasta por 30 días a 6°C y 70% de humedad relativa (CORPOICA, 2002).

1.8.1.2. La Manzana

1.8.1.2.1. Generalidades

La manzana (pyrus malus) es fruto del manzano, árbol caducifolio de la familia de las rosáceas. Es posiblemente la fruta de mayor consumo en el mundo y es de los alimentos más completos tanto por sus amplios valores alimentarios como por la variedad de sus formas, colores y sabores. El color de la piel puede ir desde el verde hasta el rojo muy oscuro, su forma es variada y comprende frutos oblatos y oblongos. El tamaño varía entre un poco mayor que el de una cereza y casi tan grande como el de un pomelo mediano. (Manzana, 2016).

1.8.1.2.2. Producción

El prestigioso analista del mercado internacional de la manzana, Edmund O’Rourke, quien califica anualmente los países productores en diversos índices, ha calificado a Chile en los primeros lugares como líder mundial en la industria de la manzana. Según cifras del Centro de Comercio Internacional (CCI), en 2010 Chile fue el segundo mayor exportador mundial de manzanas. A pesar de poseer un ára relativamente baja para la producción de manzana en comparación con los demás países productores, Chile tiene un índice de productividad alto, medido en toneladas por hectárea en la tabla 11, lo que lo ubica en el séptimo lugar en este ranking (Grau, 2014):

País Superficie (ha) Productividad (ton/ha)

China 3.700.000 5,0

India 210.000 5,7

Estados Unidos 170.000 28,2

Irán 150.000 13,0

Turquía 121.000 17,4

Uzbekistán 83.000 4,6

Georgia 76.000 1,8

Italia 70.000 28,6

Francia 70.000 25,7

Corea del Norte 68.000 9,6

Argentina 60.000 16,3

Azerbaiyán 60.000 4,1

España 50.000 17,5

Japón 46.600 20,1

Alemania 45.000 31.1

Pakistán 45.000 13.3

Corea del Sur 40.000 16,3

Chile 36.095 25,7

Australia 18.700 19,7

Sudáfrica 17.000 38,2

Nueva Zelanda 11.740 41,7

Tabla 11.Superficie para el cultivo de manzanas y productividad del área de producción en toneladas por hectárea.

Fuente: Elaboración propia a partir de (Grau, 2014).

Además de la productividad del área sembrada de Chile, las condiciones geográficas la hacen un lugar importante debido a que no se genera gran cantidad de plagas y el clima promedio de 7°C es el adecuado para la producción de este tipo de frutas (Manzana, 2016). 1.8.1.2.3. Importaciones de manzana

Chile es el principal proveedor de manzanas para Colombia, como se muestra en la tabla XX, donde se ve que suple casi el 78 % del total de manzanas importadas por Colombia.

País Ton (2015)

Chile 77627,0748

Estados Unidos 14141,9153

Francia 3416,4615

Italia 2142,42824

Portugal 1412,599

España 1242,15504

Argentina 43,6786

Adicionalmente, Colombia ha incrementado la cantidad de importaciones de manzana en total en los últimos 10 años, como se muestra en el gráfico 6:

Gráfico 8. Valor en US FOB y Volumen en toneladas de las importaciones de manzana para Colombia 2005-2015.

Fuente: Elaboración propia con información de Agronet

1.8.1.2.4. Logística

La manzana que es cosechada en el territorio chileno sufre un riguroso proceso de selección y clasificación para cumplir los altos estándares de calidad para su exportación. Dentro de las granjas productoras se lleva a cabo el proceso de empaque inicial que es precedido por un lavado de la fruta inicialmente en una solución con cloro y luego con agua potable y fungicida. Posterior al lavado se realiza una preclasificación, secado, selección por parte de operarias altamente experimentadas, paso por una cadena sofisticada que clasifica la fruta de manera automática dependiendo las condiciones preestablecidas del mercado de destino. Después del empaque inicial se realiza la paletización de las cajas y estas se llevan a la cadena de frío.

La manzana debe mantenerse a temperatura de 0° a 3° C después de la cosecha y la clasificación, dependiendo de la variedad, la cual influye también en su duración para el mercado. (Manzana, 2016). Actualmente su transporte hacia el territorio colombiano se realiza de forma marítima desde los puertos chilenos hacia el puerto de Buenaventura, donde el recorrido dura en promedio 7 días.

20.000 40.000 60.000 80.000 100.000 120.000

$20.000.000 $40.000.000 $60.000.000 $80.000.000 $100.000.000 $120.000.000 $140.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Valor (US FOB) y Volumen (Ton)

Importaciones Manzana

1.9.

MARCO TEÓRICO

1.10. Marco conceptual

1.11. La cadena de suministro y su administración

La dinámica actual de las organizaciones, relacionada con los cambios producidos en las tendencias de consumo y comercialización actuales, ha provocado en las empresas cambios tanto externos como internos. Teniendo en cuenta este fenómeno, adquiere especial relevancia el concepto de cadena de suministro. Según Chopra y Meindll (2007), una cadena de suministro consiste de todas las partes involucradas, directa o indirectamente en el cumplimiento de los requisitos del consumidor. La cadena de suministro incluye no sólo los productores y proveedores, sino además los transportadores, almacenes, vendedores y en ocasiones los consumidores. Desde el interior de cada organización, como sucede en las manufactureras, la cadena de suministro incluye desarrollo de nuevos productos, marketing, operaciones, distribución, finanzas y servicio al consumidor.

Todas aquellas decisiones tomadas dentro de la cadena de suministro juegan un papel fundamental en los logros o fallos de una firma, ya que integran en su totalidad los factores determinantes en la actividad propia de la organización, es por esto que la administración de la cadena de suministro surge como la actividad primordial de las organizaciones actuales en la búsqueda de generación de valor. Muchos autores han propuesto definiciones desde distintos enfoques para este concepto, a continuación se muestran las que son consideradas como las más relevantes debido a la cantidad de citaciones que han recibido en distintas bases de datos consultadas.