El control interno en la aplicación de medidas preventivas para la reducción de riesgos en los procesos de la empresa industrias agropecuarias y molino ABC S A S

118

0

0

Texto completo

(2) EL CONTROL INTERNO EN LA APLICACIÓN DE MEDIDAS PREVENTIVAS PARA LA REDUCCION DE RIESGOS EN LOS PROCESOS DE LA EMPRESA INDUSTRIAS AGROPECUARIAS Y MOLINO ABC S.A.S. HILDA LEONOR RODRÍGUEZ CHOLES KELY DE LA HOZ GÓMEZ MARÍA LORENA VILLALOBOS MONTOYA. DOCENTE MARTA MÁRMOL. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y COMERCIO INTERNACIONAL ESPECIALIZACIÓN EN REVISORÍA FISCAL Y AUDITORIA INTEGRAL SANTA MARTA 2018.

(3) NOTA DE ACEPTACIÓN. _________________________________ _________________________________ _________________________________. _________________________________ Asesor. ________________________________ Evaluador. _________________________________ Evaluador. Santa Marta, Mayo de 2018.

(4) DEDICATORIA. Dedico este proyecto de grado en primer lugar a Dios porque el permitió en todo momento y en todo lugar cursar esta especialización, siendo mi guía en mi vida, Dios gracias por todos esos ángeles de bendición que puso en mi camino para darme la fortaleza para seguir mis estudios. Y a mis padres, quienes a lo largo de mi vida han velado por mi bienestar y educación siendo mi apoyo en todo momento. Depositando su entera confianza en cada reto que se me presentaba sin dudar ni un solo momento en mi inteligencia y capacidad. Es por ellos que soy lo que soy ahora. Con mucho amor.. María Lorena Villalobos Montoya.

(5) DEDICATORIA. Este logro es dedicado primeramente a Dios él ha sido un pilar importante porque me regalo sabiduría para emprender este nuevo reto de mi vida profesional. A mi esposo Anderson Uribe por su apoyo incondicional, sus consejos me impulso a ser esforzada y valiente en cada área de mis estudios, a mis hijos Alejandra y juan pablo me dan fuerza cada para salir adelante en cada sueño y anhelos a mis padres por su amor y compresión a todo el equipo de profesores por aportar sus conocimientos en cada uno de nosotros. Dios es fiel y cumple sus promesas. KELY DE LA HOZ GOMEZ.

(6) DEDICATORIA. Le doy gracias a Dios por estar en mi corazón y siempre impulsarme a cada día ser mejor. A mi familia, mi madre, padre y hermanos que siempre estuvieron ahí regalándome el apoyo necesario en todo momento, ellos son el motor más importante para mi vida para poder cumplir mis sueños y anhelos, me impulsan siempre a ser mejor persona e individuo en la sociedad. También quiero darle gracias a mi novio por darme ánimos y ayudarme en los momentos de cansancio y por último a mis jefes y a la empresa para la cual trabajo, sin la ayuda de ellos no hubiese sido posible lograr este sueño.. HILDA LEONOR RODRÍGUEZ CHOLES.

(7) AGRADECIMIENTOS. Gracias en primer lugar a nuestro Dios por llenarnos de amor a la profesión, sabiduría y entendimiento para culminar de la mejor forma la especialización de Revisoría Fiscal y Auditoría Integral, por permitirnos tener el espacio y tiempo para dedicarlo a esto que es de nuestro gusto, a nuestras familias por impulsarnos cada día más a nuestra superación académica, profesional, laboral y personal y a la Universidad Cooperativa de Colombia, así cómo a los catedráticos por tener la paciencia, el tiempo y las ganas de transmitirnos a los futuros especialistas lo mejor de sus conocimientos y experiencias..

(8) CONTENIDO. RESUMEN ABSTRACT INTRODUCCIÓN .......................................................................................................... 14 1.PLANTEAMIENTO DEL PROBLEMA: ....................................................................... 16 1.1. Descripción del problema: ...................................................................................... 16 2. FORMULACIÓN DEL PROBLEMA ........................................................................... 19 3. OBJETIVOS .............................................................................................................. 20 3.1. Objetivo General .................................................................................................... 20 3.2. Objetivos Específicos ............................................................................................. 20 4. DEFINICIÓN Y CARACTERIZACIÓN DE SUJETO DE INVESTIGACIÓN ............... 21 4.1. Principios corporativos ........................................................................................... 21 4.2. Objetivo General .................................................................................................... 21 4.3. Objetivos Específicos ............................................................................................. 21 4.4. Misión ..................................................................................................................... 22 4.5. Visión...................................................................................................................... 22 4.6. Organigrama .......................................................................................................... 23 5. METODOLOGÍA........................................................................................................ 24 5.1. Técnicas de recolección de la información: ............................................................ 24 5.2.- Población, Muestra, Unidad de Análisis ................................................................ 25 5.3.2. Técnicas De Campo ............................................................................................ 26 5.3.3 Instrumentos......................................................................................................... 26 5.3.4.- Procesamiento para análisis de datos................................................................ 26 5.3.5. - Procesamiento para análisis de datos............................................................... 27 6. JUSTIFICACIÓN ....................................................................................................... 28 7. MARCO TEÓRICO .................................................................................................... 30 8. CONCEPTOS............................................................................................................ 34 8.1. Definición................................................................................................................ 34.

(9) 9. ENTREVISTA ............................................................................................................ 37 10. GRÁFICOS O FLUJOGRAMAS .............................................................................. 38 11. RESULTADOS, DISCUSIÓN .................................................................................. 49 11.1.- Resultados .......................................................................................................... 49 11.1.1. Descripción de la Empresa................................................................................ 50 11.1.2 Misión ................................................................................................................. 51 11.1.3 Visión.................................................................................................................. 51 11.2. Valoración Del Riesgo En La Auditoría ................................................................ 55 11.3. Puntos Clave De Los Controles ........................................................................... 56 11.4 Descripción del Proceso de ventas ....................................................................... 56 11.5. Evaluación de los Riesgos dentro del Diagrama de Flujo del Proceso de Ventas: .......................................................................................................................... 57 11.6.Proceso de Producción ......................................................................................... 78 11.7. Descripción Del Proceso de Producción .............................................................. 79 11.8.Proceso de Salud Ocupacional ............................................................................. 90 11.9.Descripción Del Proceso de Salud Ocupacional. .................................................. 92 11.10 Discusión ........................................................................................................... 110 12. CONCLUSIONES .................................................................................................. 113 13.RECOMENDACIONES .......................................................................................... 114 REFERENCIAS BIBLIOGRÁFICAS ............................................................................ 115.

(10) LISTA DE FIGURAS. Figura 1 Organigrama De Industrias Agropecuarias Y Molino ABC S.A.S ................................ 23 Figura 2 Formato De Entrevista ................................................................................................ 37 Figura 3 Simbología del Flujograma ......................................................................................... 38 Figura 4 Proceso Del Área De Ventas ...................................................................................... 52 Figura 5 Elaborada por Fernando Rada Barona, basándose desde la NIA 300 a la 499. .......... 53 Figura 6 Elaborada por Fernando Rada Barona, basándose desde la NIA 300 a la 499……....54 Figura 7 Descripción Del Proceso de Compras......................................................................... 69 Figura 8 Diagrama De Flujo Del Proceso De Pilado De Arroz En El ......................................... 79 Figura 9 Diagrama De Flujo De Salud Ocupacional .................................................................. 91 Figura 10 Proceso Del Area De Compra ................................................................................. 102.

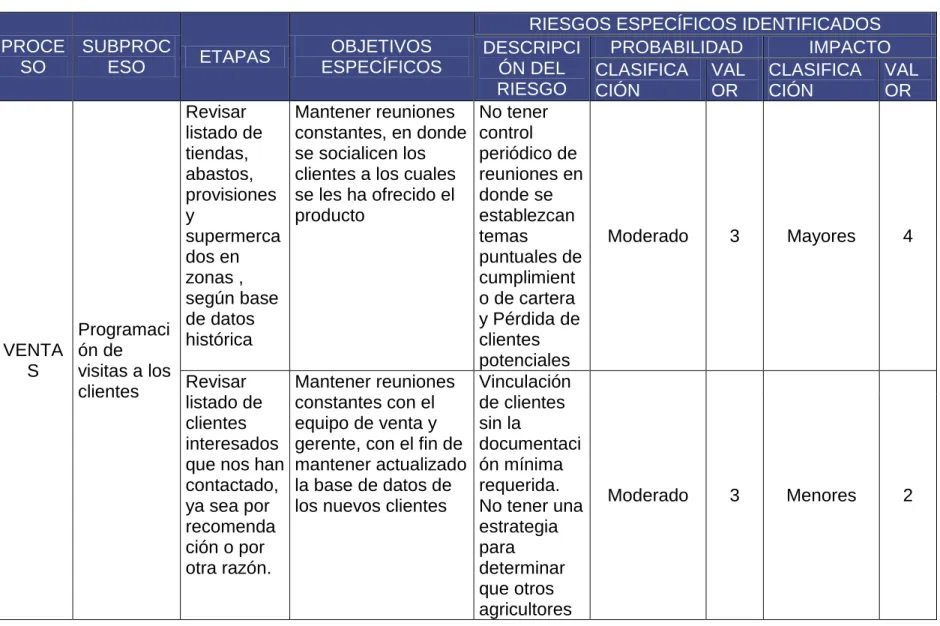

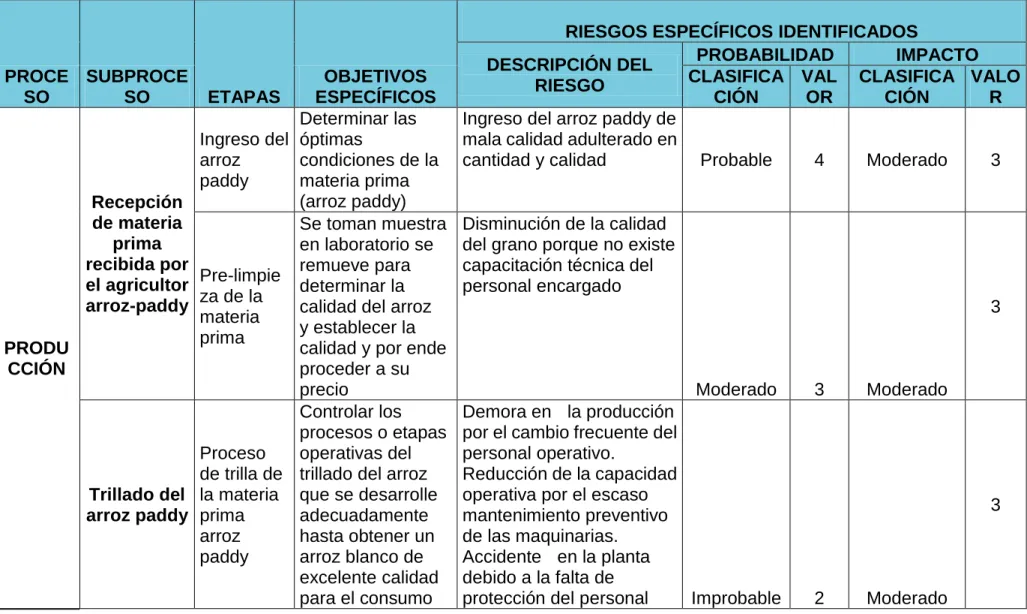

(11) LISTA DE CUADROS. Cuadro 1 Probabilidad e impacto del riesgo .................................................................. 47 Cuadro 2 Matriz de riesgo en el área de ventas ............................................................ 60 Cuadro 3 RIESGOS ESPECIFICOS IDENTIFICADOS ................................................. 83.

(12) RESUMEN. El presente estudio, propone un modelo de detección de riesgos en una empresa molinera de arroz, a partir de información recopilada en las áreas de laboratorio, molinería, ventas, salud ocupacional, producción, contabilidad y con ayuda de las técnicas de entrevista personal y cuestionarios; a fin de elaborar una matriz que permita brindar información sobre los riesgos existentes en las áreas mencionadas, incluyendo la justificación económica de los mismos, para una acertada toma de decisiones por parte de la gerencia. La metodología del trabajo, se inicia con la aplicación de un método de evaluación de riesgos con una escala de valoración y posteriormente se da las recomendaciones y medidas preventivas para la prevención y reducción de riesgos en las áreas de Ventas, Compras, Producción y Contabilidad del Industrias Agropecuarias y Molinos ABC S.A.S. En este contexto, el presente trabajo considera que es relevante y conveniente investigar el sistema de control interno para encontrar y prevenir riesgos potenciales en los procesos de Ventas, Compras, Producción y Contabilidad. Este tipo de control sienta las bases para evaluar el grado de efectividad, eficiencia y economía de los procesos de decisión en el Industrias Agropecuarias y Molinos ABC S.A.S. de del municipio de Aracataca - Magdalena PALABRAS. CLAVE:. Control,. Riesgo,. Control. Implementación, Recomendaciones, Impacto, Probabilidad.. interno,. Procesos,.

(13) ABSTRACT. The present study proposes a risk detection model in a rice mill company, based on information gathered in the areas of laboratory, milling, sales, occupational health, production, accounting and with the help of personal interview techniques and questionnaires ; in order to elaborate a matrix that allows to provide information on the existing risks in the mentioned areas, including the economic justification of the same, for an appropriate decision making on behalf of the management. The methodology of the work begins with the application of a risk assessment method with a scale of assessment and subsequently gives recommendations and preventive measures for the prevention and reduction of risks in the areas of Sales, Purchasing, Production and Accounting. Industrias Agropecuarias y Molinos ABC SAS In this context, the present work considers that it is relevant and convenient to investigate the internal control system to find and prevent potential risks in the Sales, Purchasing, Production and Accounting processes. This type of control provides the basis for evaluating the degree of effectiveness, efficiency and economy of the decision-making processes in the Agricultural Industries and Mills ABC S.A.S. of the municipality of Aracataca - Magdalena. KEY WORDS: Control, Risk, Internal Control, Processes, Implementation, Recommendations, Impact, Probability..

(14) INTRODUCCIÓN. Debido al continuo desarrollo tanto como tecnológico, económicos y sociales las entidades se ven en la necesidad de ser competentes ante las imposiciones de mercado global, por esta razón deben fortalecer sus herramientas y recursos para lograr mantener ce y mejorar su posición económica día a día; unos de los puntos impactantes es identificar los riesgos del negocio y determinar si existen controles para ellos; entonces se deben crear los controles y/o mejorarlos con el de optimizar las operaciones del negocios y así fortalecer y ser competente en el mercado y la administración tomar decisiones oportunas y veraces. Por tal razón hemos enfocado nuestro proyecto en el control interno en la aplicación de medidas preventivas para la reduccion de riesgos en los procesos de la empresa INDUSTRIAS AGROPECUARIAS Y MOLINO ABC S.A.S “tomando como referencia principal el “COSO III” como modelo estándar de referencia para control interno, enfocado a brindar seguridad razonable, teniendo en cuenta el cumplimiento de las leyes y normas aplicables, confiabilidad, eficiencia y eficacia de las operaciones que lleven a los directivos e inversionistas, ayudando a identificar sucesos que pueden llegar afectar considerablemente a la entidad. En la investigación realizada se determinó que es relevante y conveniente investigar el sistema de control interno para encontrar riesgos potenciales en los procesos de Ventas, Compras, Producción y Contabilidad del Industrias Agropecuarias y Molinos ABC S.A.S. de del municipio de Aracataca – Magdalena. La hipótesis planteada asumía que con la aplicación de medidas preventivas, el control interno evaluaría significativamente en la prevención y reducción de riesgos en los procesos de Ventas, Compras, Producción y Contabilidad del Industrias Agropecuarias y Molinos ABC S.A.S.. 14.

(15) Por tal razón se tomó como objetivo el diseño y estructurar el sistema de control interno en la empresa Industrias Agropecuarias y Molino Chimilla S.A.S, con el fin de optimizar los procesos de control, eficiencia y eficacia de las operaciones en las áreas. de. laboratorio,. molinería,. ventas,. salud. ocupacional,. producción,. contabilidad. Y como objetivos específicos: Describir los procedimientos, procesos, operaciones y controles que se ejecutan actualmente en la empresa. Industrias. Agropecuarias y Molino Chimilla S.A.S.; Realizar matriz de riesgo a los procesos y subprocesos de las operaciones desempeñadas en la empresa; Aplicar el modelo de control interno “COSO III” con respecto a las insuficiencias de las operaciones definidas en los procesos laboratorio, molinería, ventas, salud ocupacional, producción, contabilidad de la empresa Industrias Agropecuarias y Molino Chimilla S.A.S, con el fin de proponer oportunidades de mejora. La metodología que aplicaremos en esta investigación es estudio de caso, estableceremos mejoras según métodos de observación y recolección de información, además entenderemos los procesos que se realizan en cada departamento para dar cumplimiento al objetivo propuesto. Para ello realizaremos entrevistas a los diferentes funcionarios de la empresa, analizaremos los procesos o manuales que se encuentren documentados con la información recolectada.. 15.

(16) EL CONTROL INTERNO EN LA APLICACIÓN DE MEDIDAS PREVENTIVAS PARA LA REDUCCION DE RIESGOS EN LOS PROCESOS DE LA EMPRESA INDUSTRIAS AGROPECUARIAS Y MOLINO ABC S.A.S. 1. PLANTEAMIENTO DEL PROBLEMA:. 1.1. Descripción del problema:. De acuerdo con el Artículo 1, Ley 87 de 1993 “Se entiende por control interno el sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. El ejercicio del control interno debe consultar los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. En consecuencia, deberá concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, y en particular de las asignadas a aquellos que tengan responsabilidad de mando.” En concordancia con el Artículo 2, Ley 87 de 1993, 1993 “Atendiendo los principios constitucionales que deben caracterizar la administración pública, el diseño y el desarrollo del Sistema de Control Interno se orientará al logro de los siguientes objetivos fundamentales; a) Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que los afecten;. 16.

(17) b) Garantizar la eficacia, la eficiencia y economía en todas las operaciones promoviendo y facilitando la correcta ejecución de las funciones y actividades definidas para el logro de la misión institucional; c) Velar porque todas las actividades y recursos de la organización esté dirigidos al cumplimiento de los objetivos de la entidad; d) Garantizar la correcta evaluación y seguimiento de la gestión organizacional; e) Asegurar la oportunidad y confiabilidad de la información y de sus registros. f) Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos; g) Garantizar que el Sistema de Control Interno disponga de sus propios mecanismos de verificación y evaluación; h) Velar porque la entidad disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional, de acuerdo con su naturaleza y características;” Según (Servin, 2014) Gerente de auditoría Deloitte LATCO, “desarrollar un Control Interno adecuado a cada tipo de organización nos permitirá optimizar la utilización de recursos con calidad para alcanzar una adecuada gestión financiera y administrativa, logrando mejores niveles de productividad”. “El control interno consta de cinco componentes relacionados entre sí. Estos se derivan del estilo de dirección del negocio y están integrados en el proceso de gestión. Los componentes son los siguientes: . Ambiente de control. . Evaluación de los riesgos.. . Actividades de control.. . Información y comunicación.. . Supervisión.”1. 1. Colegio de contadores públicos. Modelo de control Interno COSO III. Comité de Organizaciones Patrocinadoras de la Comisión Treadway. Guadalarja Jalisco. Mayo 2013. 17.

(18) Para nuestro estudio de caso, acudimos al sector privado de la economía y más específicamente a una empresa perteneciente al sector Industrial, Industrias Agropecuarias y Molino ABC S.A.S., es una empresa que se dedica a recibir, procesar, empacar y comercializar arroz; La empresa se encuentra ubicada en Aracataca – Magdalena. La compañía carece de un sistema integrado que determine el control adecuado en cada uno de los procesos, la desactualización en los manuales de funciones y procesos en la parte administrativa y contable; falta de evaluación sobre los controles existente ya que pueden resultar no eficaces y eficientes en el área de producción de inventario porque puede resultar información no confiable; desvío de fondos y la no adecuada utilización de los recursos que genera la empresa por falta de controles al no realizar confirmación de saldos, a los clientes y a su vez que el mismo ejecutivo comercial sea el que recaude estos recursos; desgaste y demoras en la entrega de la información causando reprocesos. Como resultado de estos hallazgos se recomienda planear, organizar, diseñar el sistema de control para la empresa Industria Agropecuarias y Molino ABC S.A.S.. 18.

(19) 2. FORMULACIÓN DEL PROBLEMA. ¿Cómo optimizar, el sistema de control interno de la empresa Industria Agropecuarias y Molino ABC SAS, que nos asegure eficiencia y eficacia de las operaciones, confiabilidad y oportunidad de la información, y cumplimiento de la normatividad vigente?. 19.

(20) 3. OBJETIVOS 3.1. Objetivo General. Evaluar el sistema de control interno en la empresa Industrias Agropecuarias y Molino Chimilla S.A.S, con el fin de optimizar los procesos de control, eficiencia y eficacia de las operaciones en las áreas, logística, producción, venta y contabilidad.. 3.2. Objetivos Específicos. . Describir los procedimientos, procesos, operaciones y controles que se ejecutan actualmente en la empresa. Industrias Agropecuarias y Molino. Chimilla S.A.S. . Realizar matriz de riesgo a los procesos y subprocesos de las operaciones desempeñadas en la empresa.. . Aplicar el modelo de control interno “COSO III” con respecto a las insuficiencias de las operaciones definidas en los procesos laboratorio, molinería, ventas, salud ocupacional, producción, contabilidad de la empresa Industrias Agropecuarias y Molino Chimilla S.A.S, con el fin de proponer oportunidades de mejora. 20.

(21) 4. DEFINICIÓN Y CARACTERIZACIÓN DE SUJETO DE INVESTIGACIÓN. Industrias Agropecuarias y Molino ABC SAS, fue establecida de acuerdo a las leyes colombianas como una sociedad LTDA constituida el 7 de diciembre de 1979, mediante escritura pública N° 324 en la notaria única de Aracataca, y transformada a sociedad S.A.S, mediante escritura pública N° 954 de 30 julio de 2010 en la notarias cuarta de barranquilla.. 4.1. Principios corporativos. Respeto, excelencia, fidelidad, seguridad, conservación y protección del medio ambiente, calidad, responsabilidad social, compromiso, igualdad.. 4.2. Objetivo General. Mantener la productividad de la organización.. 4.3. Objetivos Específicos . Aplicar la eficiencia y eficacia en los procesos para obtener efectividad.. . Estandarizar los procesos y mejorar continuamente nuestros productos.. . Adoptar y optimizar las Tics (Tecnologías de la información y la comunicación) según la pertinencia de nuestra actividad económica.. . Optimizar los Recursos humanos, materiales y financieros.. . Implementar el Sistema de Gestión de seguridad y salud en el trabajo conforme lo establezca la normatividad vigente. 21.

(22) 4.4. Misión. INDUSTRIAS AGROPECUARIAS Y MOLINOS ABC S.A.S. de Aracataca Magdalena, es una organización que recibe, procesa, empaca y comercializa arroz, a través de estándares de calidad para satisfacer las necesidades y expectativas de nuestros clientes, optimizando y apoyándose en su talento humano, en sus recursos materiales y financieros y siendo competitivos para crecer como negocio, contribuir al desarrollo del País y proporcionar a nuestros accionistas una utilidad razonable sobre su inversión.. 4.5. Visión. Industrias Agropecuarias Molino ABC S.A.S. de Aracataca- Magdalena, será en el año 2018 una organización líder en la Región Caribe por implementar Sistemas de Gestión de Seguridad y salud en el trabajo (S.G.SST) según lo establecido por la normatividad vigente, para con esto mantener la productividad en términos de calidad, seguridad, y medio ambiente.. 22.

(23) 4.6. Organigrama. Figura 1 Organigrama De Industrias Agropecuarias Y Molino ABC S.A.S Fuente: Industrias agropecuarias y molino ABC S.A.S. 23.

(24) 5. METODOLOGÍA. El enfoque se tuvo en cuenta para esta investigación es de carácter cualitativo, se basó en información obtenida y generada, que constituyó en si misma las respuestas a las preguntas planteadas en el problema de investigación. El alcance que se tuvo en cuenta para esta investigación fue descriptivo, ya que se indagó sobre todos los procesos y subprocesos que realiza la organización en el giro normal, se describieron y analizaron y se proponen mejoras al mismo. El tipo de investigación en el presente trabajo es estudio de caso, se realizaron entrevistas en cada departamento, observamos los diferentes procesos y revisamos los documentos con los que contaba la empresa, proponemos mejoras a la empresa. 5.1. Técnicas de recolección de la información: Métodos de observación y recolección de información (entrevista y análisis de procesos y manuales, identificación de riesgos, realización de matrices- proponer ajustes y mejoras en el sistema de control) Según métodos de observación y recolección de información, además entenderemos los procesos que se realizan en cada departamento para dar cumplimiento al objetivo propuesto. Para ello realizamos entrevistas a los diferentes funcionarios de la empresa, analizaremos los procesos o manuales que se encuentren documentados con la información recolectada. Para el desarrollo del presente estudio de caso. la empresa Industrias. Agropecuarias y Molinos S.A.S, se revisaron en detalle las diferentes actividades y procesos que son llevados a cabos diariamente en las dependencias de la industria aplicando los componentes del control interno. La información brindada se sometida análizó y se detectaron los posibles riesgos, mediante la realización de matrices,. 24.

(25) con el fin de proponer ajustes y mejoras al sistema de control que se ajusten a cada área.. 5.2.- Población, Muestra, Unidad de Análisis. a. Población: La población está formada por: 1. Los jefes de las áreas de Ventas, Compras, Producción y Contabilidad de la empresa. 2. El Gerente General de la empresa b. Muestra: Dado el diseño de la investigación y el tamaño de la población a analizar, para este caso la muestra corresponde al total de la población considerada. c. Unidad de Análisis 1. Los procesos de Ventas, Compras, Producción y Contabilidad de la empresa.. 5.3. Métodos, Técnicas e Instrumentos de Recolección de Datos 5.3.1 Métodos. casos particulares, permitió se eleve a conocimientos generales.. estudio, se utiliza para conocer la evaluación y desarrollo de dicho objetivo de investigación e identificar las etapas principales de su desenvolvimiento y las conexiones históricas fundamentales. al y dialéctico de la inducción – deducción al proponer hipótesis del conjunto de datos. 25.

(26) empíricos que constituían la investigación y a la vez para arribar a las conclusiones a partir de la posterior contratación.. 5.3.2. Técnicas De Campo. empresa. Estas permitirán mantener la mayor atención en los hechos de mayor relevancia para la investigación. ta se realizará a la gerencia de la empresa, lo que nos permitirá determinar y recopilar información acerca de la realidad que vive la empresa.. 5.3.3 Instrumentos. del área de Producción. Se utilizó con el propósito de evaluar el sistema de control interno de las áreas Producción y Compras de la empresa.. 5.3.4.- Procesamiento para análisis de datos. La información recolectada de la situación actual del Industrias Agropecuarias y Molinos ABC S.A.S., se plasmará en un flujograma por cada área de nuestro estudio, que nos ayudará a ver dónde se encuentran las fallas en los procesos de Ventas, Compras, Producción y Contabilidad.. 26.

(27) Luego haremos el llenado de todos nuestros instrumentos realizados, para así analizar su eficiencia y gestión de las áreas de Ventas, Compras, Producción y Contabilidad. En una hoja de Microsoft Excel, elaboraremos una matriz de los riesgos encontrados en los flujogramas de los procesos de Ventas, Compras, Producción y Contabilidad y luego se aplicará una escala de probabilidad e impacto de los riesgos encontrados en la investigación.. Finalmente utilizaremos una hoja de Microsoft Word, para plasmar detalladamente todo lo realizado y así poder mostrar la propuesta.. 5.3.5. - Procesamiento para análisis de datos. La. información. recolectada. Agropecuarias y Molino ABC S.A.S. de. la. situación. actual. del. Industrias. se plasmará en un flujograma por cada. área de nuestro estudio, que nos ayudará a ver dónde se encuentran las fallas en los procesos de compra, producción, ventas, contabilidad y salud ocupacional. Luego. haremos. el. llenado. de. todos. nuestros. instrumentos. realizados,. para así analizar su eficiencia y gestión de las áreas de Compra, Producción, ventas, contabilidad y salud ocupacional . En una hoja de Microsoft Excel, elaboraremos una matriz de los riesgos encontrados en los flujogramas de los procesos de compra, producción, ventas, contabilidad y salud ocupacional y luego se aplicará una escala de probabilidad e impacto de los riesgos encontrados en la investigación. Finalmente utilizaremos una hoja de Microsoft Word, para plasmar detalladamente todo lo realizado y así poder mostrar las medidas preventivas de Industrias Agropecuarias y Molino ABC S.A.S Del Aracataca Magdalena.. 27.

(28) 6. JUSTIFICACIÓN. El presente proyecto se enfocara el control interno en la aplicación de medidas preventivas para la reduccion de riesgos en los procesos de la empresa INDUSTRIAS AGROPECUARIAS Y MOLINO ABC S.A.S “tomando como referencia principal el “COSO III” como modelo estándar de referencia para control interno, enfocado a brindar seguridad razonable, teniendo en cuenta el cumplimiento de las leyes y normas aplicables, confiabilidad, eficiencia y eficacia de las operaciones que lleven a los directivos e inversionistas, ayudando a identificar sucesos que pueden llegar afectar considerablemente a la entidad. Apoyados en la metodología que propone el modelo “COSO III” diseñaremos y estructuraremos los procesos (laboratorio, molinería, ventas, salud ocupacional, producción, contabilidad) de la empresa Industrias Agropecuarias y Molino Chimilla S.A.S, con el propósito de implantar oportunidades de mejoras en los procesos que lleva a cabo dicha empresa. La importancia de este Estudio de Caso es aportar a la Empresa estrategias de Control en los diferentes departamentos, así mismo mitigar y administrar los riesgos existentes, orientando a la empresa a la toma de decisiones y logro de objetivos propuestos. Resaltamos los beneficios que este aporta para la Empresa Industrias Agropecuarias y Molino Chimilla S.A.S, ya que esta no tiene documentado el sistema de control interno y además no cuenta con políticas organizativas y procedimientos actualizados que le permitan optimizar los recursos que le ayude a controlar y prevenir los Riesgos en los diferentes Departamento. Trabajaremos para descubrir las potenciales oportunidades de mejoras, incentivando. a. la. empresa. a. la. adquisición. de. estas,. desarrollando. significativamente las recomendaciones, para que logren el cumplimiento de los objetivos y planes propuestos. En este orden de ideas vemos este proyecto como una oportunidad para desarrollar nuestras habilidades en el campo laboral y. 28.

(29) así mismo aprender y dar a conocer a otros la importancia de establecer controles en las Empresas y así poder solucionar muchas problemáticas y dificultades que en la actualidad se presentan en las empresas del País también teniendo en cuenta el modelo estándar de control “COSO III” consta de varios componentes de gran importancia, como lo son ambiente de control, relacionado con los valores, actitudes, acciones con que cuentan los trabajadores, la filosofía y estilo gerencial y políticas; evaluación de riesgos de los hechos de una forma sistemática y determinando las probabilidades de ocurrencia; actividades de Control como son métodos, políticas y procedimientos encaminadas a la disminución de riegos para el cumplimientos del objetivo, puedes ser manuales o automatizados; Información, comunicación que permite la captura, procesamiento y transmisión de eventos institucionales y externos, y por último el monitoreo que hace énfasis a la supervisión y evaluación de calidad del funcionamiento del control interno. Bajo este modelo estándar, diseñaremos y estructuraremos el sistema de control interno en la empresa Industrias Agropecuarias y Molino Chimilla S.A.S. El control interno consta de los cinco componentes interrelacionados y nombrados anteriormente, derivados de la manera cómo la administración o la alta gerencia realiza los negocios, integrados al proceso administrativo. Estos componentes se aplican a las grandes empresas, pero es importante que las pequeñas y medianas los implementen de acuerdo con las exigencias que estas puedan presentar, pues sus controles pueden ser menos formales y estructurados, pero efectivos. Los procesos sobre los cuales realizaremos el diseño y estructura del sistema de control interno serán a las áreas laboratorio, molinería, ventas, salud ocupacional, producción, contabilidad, esto con el fin de ofrecer oportunidades de mejoras a la empresa en cuestión.. 29.

(30) 7. MARCO TEÓRICO. Dentro de las investigaciones o estudios que se tuvieron en cuenta como referencia para el desarrollo de nuestro estudio de campo se encuentran: Tesis: Verono, L y Wong, E (2016) en su trabajo “El control interno en la aplicación de medidas preventivas para la reducción de riesgos en los procesos de compras y producción en el molino la estrella SAC”. Universidad Católica Santo Toribio De Mogrovejo – Chiclayo En esta tesis “se concluye que, el Molino La Estrella SAC no cuenta con un sistema de control interno. Se detectó que la empresa opera sin ningún manual de procedimientos, ni cuenta con políticas organizativas que le permitan optimizar sus recursos. Al evaluar el área de Compras deducimos que debe haber transparencia en la selección de proveedores, porque de lo contrario, se generan conflictos de intereses por parte del personal involucrado en el proceso y muchas irregularidades. El no tener un orden se presta a que los procesos se realicen fuera de tiempo, lo que retrasa el proceso de producción.” Trabajo de grado: Ríos, L y Pardo, D (2007) en su “Propuesta para la formalización del Sistema de control interno de la compañía C.I Inversiones ALMER LTDA”. Universidad de San Buenaventura. Bogotá. En este trabajo se concluyó que “Dentro de la cultura organizacional de una compañía es difícil encontrar que la administración de ésta destine recursos para la implementación de sistemas de control que le permitan obtener ventajas competitivas frente a las demás organizaciones que se encuentren en su mercado. La investigación nos permitió obtener información suficiente y pertinente para analizar desde el punto de vista el control a una organización, se logró conocer los diferentes modelos de control que existen en la actualidad, basado en la organización. Se pudo observar que la compañía no cuenta con una estructura y. 30.

(31) organización del sistema de control interne que le permita mejorar y definir los procesos de control eficiencia y eficacia, particularmente en las áreas de Contabilidad, Compras, Almacén y Ventas.” Pasantía: Arcila, D (2011) en su presentación acerca de la “Implementación del sistema de Gestión Ambiental (SGA) Bajo la Norma NTC-ISO 14001 en el Proceso Industrial del Arroz en la Arrocera la Esmeralda S.A”. Universidad Autónoma de Occidente. Santiago de Cali. En esta pasantía se concluyó: “El Departamento de Gestión Ambiental y el Sistema de Gestión Ambiental determinaron que los aspectos más significativos y críticos de la arrocera en materia del medio ambiente son las emisiones de ruido, polvo, fosfuro de hidrógeno (Detia a Gas) y cyflutrin (Solfac), además el mal manejo de residuos sólidos y peligrosos. A través de este trabajo se lograron grandes alcances empresariales; ya que con el desarrollo de este mismo se crearon procedimientos, formatos, guías y registros que con el pasar de los tiempos se han convertido en parte fundamental del sistema de gestión ambiental y de la empresa; en este trabajo se implementó la política ambiental y se crearon programas ambientales con el fin de atacar estos aspectos ambientales; estos programas en la actualidad están en funcionamiento, los cuales son el PGIRS, el RESPEL, la disminución de emisiones atmosféricas por material particulado a través de un filtro de mangas; adicional a esto se concluyó un programa en el cual nos actualizamos de toda la legislación ambiental, este trabajo se hace a través del régimen legal del medio ambiente distribuido y actualizado por LEGIS.” Tesis: Lezama, R (2016) en su “Propuesta de Implementación de un Sistema de Control Interno para el Desarrollo de la Gestión de la Empresa Agroindustrial Molino el Comanche S.R.L, en el Distrito de San José” Trujillo – Perú. 1. LA propuesta de un sistema de control interno para la empresa Molino EL Comanche S.R.L. permite desarrollar y gestionar de manera eficiente. 31.

(32) aquellos recursos de la entidad, teniendo como punto principal la realización de conciliaciones bancarias, contar con un programa de informático, capacitar a su personal para obtener mejores resultados, tener una persona capacitada y hábil para el proceso de producción del producto y realizar el registro de sus operaciones a través de un sistema computarizado. 2. Las debilidades del sistema de control interno actual son las siguientes: para el área de caja no se realizan conciliaciones bancarias periódicamente; área de logística – almacén carece de un sistema informático que ayude agilizar de manera más rápida las operaciones realizadas; en el área de personal no cuenta con un programa de capacitación para los trabajadores que laboran en la empresa, en el área de producción falta de un personal de mano de obra calificada para el manejo de la maquinaria en el proceso de producción y para el área de contabilidad carece un sistema electrónico para el registro de sus operaciones. 3. Las existencias representan el 77% y 49% de los activos para el año 2014 y 2015, debido al mayor grado de producción que se ha obtenido en cuanto al ingreso del arroz cáscara, almacenando de esta manera el mayor porcentaje de productos terminados en almacén, sin embargo esto permite determinar que los precios de los productos al ser vendidos se restablezcan o aumenten. 4. Los productos terminados han aumentado un 990% y 130% debido a que se requiere un mayor control para conservar el buen estado físico y la seguridad de los mismos.. Existen diferentes sistemas de control interno que serán nombrados a continuación, pero de cuales se tuvo en cuenta solo uno de ellos para el desarrollo del estudio de caso y fue COSO III: . MECI – (Modelo Estándar de Control Interno- Colombia). . COCO - (Criteria of Control Commitee – Canadá). 32.

(33) . COBIT – (Control Objetives for Information Systems and related Technology. . CADBURY – (Adrian Cadbury – Ukrania). . COSO III – (Committee of Sponsoring Organizations of the Treadway Commission) Los componentes de este sistema que es el utilizado para este estudio son cinco que son ambiente de control, evaluación de riesgo, actividades de control, información y comunicación y supervisión.. 33.

(34) 8. CONCEPTOS. 8.1. Definición “Un sistema es un conjunto o un todo formado por partes conectadas en cierta forma y orientadas al mismo propósito.”2 “El sistema como un todo se considera una ventaja, porque al sumar todas sus partes, se obtienen mejores resultados en la búsqueda de los objetivos, debido a que estas partes forman un todo unitario, organizado e insoluble.”3. La importancia de tener un buen sistema de control interno en las organizaciones, se ha incrementado en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productividad al momento de implantarlos; en especial si se centra en las actividades básicas que ellas realizan, pues de ello dependen para mantenerse en el mercado. Es bueno resaltar, que la empresa que aplique controles internos en sus operaciones, conducirá a conocer la situación real de las mismas, es por eso, la importancia de tener una planificación que sea capaz de verificar que los controles se cumplan para darle una mejor visión sobre su gestión. Por consiguiente, el control interno comprende el plan de organización en todos los procedimientos coordinados de manera coherente a las necesidades del negocio, para proteger y resguardar sus activos, verificar su exactitud y confiabilidad de los datos contables, así como también llevar la eficiencia, productividad y custodia en las operaciones para estimular la adhesión a las exigencias ordenadas por la gerencia. De lo anterior se desprende, que todos los 2. Sistema de Información Administrativas, Robert G. Murdick, Segunda Edición, Editorial Prentice Hall. Pag. 35 3 Marco teorico sobre: Diseño, Sistema, control, control interno, modelo COSO, operaciones financieras y cuentas por cobrar, 2007.. 34.

(35) departamentos que conforman una empresa son importantes, pero, existen dependencias que siempre van a estar en constantes cambios, con la finalidad de afinar su funcionabilidad dentro de la organización. Siendo las cosas así, resulta claro, que dichos cambios se pueden lograr implementando y adecuando controles internos, los cuales sean capaces de salvaguardar y preservar los bienes de un departamento o de la empresa. Dentro de este orden de ideas, (Catácora, 1996:238), expresa que el control interno: “Es la base sobre el cual descansa la confiabilidad de un sistema contable, el grado de fortaleza determinará si existe una seguridad razonable de las operaciones reflejadas en los estados financieros. Una debilidad importante del control interno, o un sistema de control interno poco confiable, representa un aspecto negativo dentro del sistema contable”. En la perspectiva que aquí adoptamos, podemos afirmar que un departamento que no aplique controles internos adecuados, puede correr el riesgo de tener desviaciones en sus operaciones, y por supuesto las decisiones tomadas no serán las más adecuadas para su gestión e incluso podría llevar al mismo a una crisis operativa, por lo que, se debe asumir una serie de consecuencias que perjudican los resultados de sus actividades. Después de revisar y analizar algunos conceptos con relación al control, se puede decir que estos controles nos permite definir la forma sistemática de como las empresas han visto la necesidad de implementar controles administrativos en todos y cada uno de sus operaciones diarias. Dichos controles se deben establecer con el objeto de reducir el riesgo de pérdidas y en sus defectos prever las mismas. Sea cual sea la aplicación del control que se quiere implementar para la mejora organizativa, existe la posibilidad del surgimiento de situaciones inesperadas. Para esto es necesario aplicar un control preventivo, siendo estos los que se encargaran de ejecutar los controles antes del inicio de un proceso o gestión administrativa. 35.

(36) Adicionalmente, se cuentan con controles de detección de los cuales se ejecutan durante o después de un proceso, la eficacia de este tipo de control dependerá principalmente del intervalo de tiempo transcurrido entre la ejecución del proceso y la ejecución del control. Para evaluar la eficiencia de cualquier serie de procedimiento de control, es necesario definir los objetivos a cumplir. Unido a esto, (Poch, 1992:17), expresa “el control aplicado de la gestión tiene por meta la mejora de los resultados ligados a los objetivos.” Esto deduce la importancia que tienen los controles y en tal sentido, (Leonard, 1990:33), asegura “los controles es en realidad una tarea de comprobación para estar seguro que todo se encuentra en orden.”. Es bueno resaltar que si los controles se aplican de una forma ordenada y organizada, entonces existirá una interrelación positiva entre ellos, la cual vendría a constituir un sistema de control sumamente más efectivo. Cabe destacar que el sistema de control tiende a dar seguridad a las funciones que cumplan de acuerdo con las expectativas planeadas. Igualmente señala las fallas que pudiesen existir con el fin de tomar medidas y así su reiteración. Según (Meigs, W; Larsen, G. 1994:49), el propósito del control interno es: “Promover la operación, utilizar dicho control en la manera de impulsarse hacia la eficaz y eficiencia de la organización”. Esto se puede interpretar que el cumplimiento de los objetivos de la empresa, los cuales se pueden ver perturbados por errores y omisiones, presentándose en cada una de las actividades cotidianas de la empresa, viéndose afectado por el cumplimiento de los objetivos establecidos por la gerencia.. 36.

(37) 9. ENTREVISTA. Se realiza formato de entrevista, en la cual redactamos diferentes preguntas las cuales fueron contestadas por los jefes de cada área en la que realizamos el estudio, este modelo nos ayudó a la recolección de información para el desarrollo del estudio de campo, comprobación si los controles ejercidos eran suficientes o no para el desarrollo de cada proceso. El tipo de pregunta utilizada para esta entrevista fue abierta dado que las respuestas eran acerca del proceso ejecutado en cada área.. Figura 2 Formato De Entrevista. Fuente: Elaboración propia. 37.

(38) 10. GRÁFICOS O FLUJOGRAMAS. Esta técnica consiste en la representación gráfica del sistema, proceso, operación o ciclo transaccional mediante la utilización de una serie de símbolos normalizados e interconectados desde el principio hasta el final del proceso. Las ventajas de la utilización de esta técnica son las siguientes: Permite una visualización integral de la circulación de la documentación, su registro y archivo, como también, la separación de funciones. . Reduce considerablemente el tiempo de lectura para interpretar el proceso.. . Expresa en forma clara tanto la falta o ausencia de controles como la existencia de los mismos.. . Indica y resalta la existencia de trabajos innecesarios o superfluos y duplicidad de la información o tareas.. . Indica cuando hay errores de información o escasez de la misma.. . Figura 3 Simbología del Flujograma Fuente: Diagrama de Flouuchart. 38.

(39) A) Fuente de Riesgo Externo. Basado en hechos que no están bajo el control de la organización, y que por ende podrían afectar el desempeño normal de la entidad, relacionado con la ubicación geográfica de la empresa, región, condiciones políticas y culturales, fenómenos naturales, situación económica del país cambiando precios, tasas, índices, industria en la que se desarrolla la empresa, cambios fluctuantes de las necesidades del cliente, avances en la tecnología y competencia.. B) Fuente de Riesgo Interno.. Se puede presentar variedad de riesgos dentro de la organización, tales como: daños en la reputación, fraudes, daños tecnológicos, estrategias erróneas, rotación de personal, flujos de mercadería, recuperación de cartera, entre otros riesgos que son generados por mala toma de decisiones a nivel de dirección empresarial. Niveles de Riesgo: Álvarez, O. (2007) señala que se debe evaluar el riesgo mediante los siguientes niveles: Riesgo Bajo: El auditor considera que los controles proveerán o detectarán cualquier aseveración errónea que pudiera ocurrir en exceso de la materialidad diseñada. Riesgo Medio: El auditor considera que es más probable que los controles no provean o detecten cualquier aseveración errónea que pudiera ocurrir en exceso de la materialidad diseñada. Riesgo Alto: El auditor considera que es más probable que los controles no provean o detecten cualquier aseveración errónea que pudiera ocurrir en exceso de la materialidad diseñada. Generalmente el auditor, no podrá expresar una opinión sin salvedades, en torno a la aseveración general sobre la efectividad de controles internos, a menos que la administración lo reconozca como una debilidad de control.. 39.

(40) c) Clases de Riesgo. Las empresas para poder identificar riesgos y gestionarlos, enfocados a desarrollar una cultura preventiva, deben considerar las 4 clases de riesgo, enfatiza Álvarez, O.(2007): Riesgo Estratégico, Riesgo de Cumplimiento, Riesgo Financiero y Riesgo Operativo; en base a ello los responsables de cada clase serán la gerencia en cuanto a lo estratégico, los supervisores en el área táctica y los encargados de los procesos a nivel operativo. Riesgo Estratégico: Relacionado con la filosofía de la alta gerencia, es decir la forma como quieren que se vea la empresa y lo que desean que llegue a ser, valores y objetivos. Riesgo Financiero: Asociado a los flujos de capital, flujos de caja, créditos solicitados y otorgados, inflaciones, activos financieros y todo lo relacionado con el área financiera que no se manejen de manera costo efectiva. Ejemplos de esto puede ser: precio, liquidez, crédito. Riesgo de Cumplimiento: Es aquel riesgo que se manifiesta cuando la empresa incumple con sus obligaciones, a sean legales o tributarias, incurriendo en la pérdida de valor para sus propios fines. Riesgo Operativo: En Basilea II, el riesgo operativo se define como el riesgo de pérdida debido a la inadecuación o a fallos de los procesos, sistemas, equipos técnicos y humanos, o por fallos en los mismos, así como por hechos externos, incluido el riesgo legal. En la medida que se considere necesario se desagregará la evaluación del riesgo operativo por las siguientes categorías de riesgo (agrupando, en su caso, las que sean menos relevantes en la entidad): a) Fraude interno; b) Fraude externo; c) Relaciones laborales; d) Clientes, productos y prácticas empresariales; e) Daños a activos materiales; f) Incidencias en el negocio y fallos en los sistemas; g) Ejecución, entrega y gestión de procesos. Cada “Proceso” del Sistema de Gestión Operacional y su entorno debe ser analizado para identificar riesgos operativos a partir de amenazas detectadas y poder evaluar el nivel de riesgo para tomar medidas correctivas y preventivas.. 40.

(41) Riesgos en los Procesos de Compras y Producción: - El Área de Compras El área de Compras es la encargada de supervisar el proceso de compra y asegurar que se mantenga dentro de los parámetros para mantener la rentabilidad del negocio. Algunas de las funciones que realiza el departamento de Compras, según Martínez, E. (2007): Aprovisionamiento de los materiales.- El área de Compras se asegura de mantener el orden del inventario en un nivel razonable; asimismo, se encarga de la búsqueda, selección, registro y seguimiento de los proveedores que abastecen a la organización con los materiales y suministros que necesitan para funcionar de manera correcta. Casanovas, A. (2011) menciona que es necesario que el área de Compras cuente con un sistema de información, de tal modo que tenga registrado los inventarios, el objetivo es tener a la mano información suficiente y útil para minimizar costos de producción, aumentar la liquidez, mantener un nivel de inventario óptimo y comenzar a utilizar la tecnología como la consecuente disminución de los gastos operativos. El descontrol de inventarios se presta no sólo a robos sino también a una planificación deficiente, pérdida de rentabilidad, insatisfacción de los clientes, etc. - El área de Compras es la responsable de comprar y entregar los suministros y materiales a tiempo, el proceso de entrega es un factor importante a considerar para no entrar en ruptura del inventario o lo que es peor la paralización del proceso productivo. En casos de contingencia se debe tener una lista alternativa de proveedores. El personal ajeno al área de compras debe registrar las órdenes de compras debidamente enumeradas, coordinando con el departamento de contabilidad para asegurarse de que exista transparencia en la compra de bienes y que los. 41.

(42) requerimientos se entreguen a tiempo. Asimismo, que haya un flujo continuo de efectivo y que todos los pagos se realicen a tiempo - Todas las áreas deben comunicarse con el departamento de Compras por sus necesidades de adquirir suministros y materiales. Antes de realizar una compra el departamento de compras debe asegurarse que se cumplan los protocolos adecuados para las compras y aprobación del presupuesto y que las compras sean realizadas de acuerdo a las políticas de compra de la empresa. Dentro de las irregularidades que se pueden dar en un proceso de compras, Palacio, A. (2010) considera:. merciales.. ; mediante las órdenes de compra, se debe controlar las entradas y salidas de los inventarios.. persona tiene la responsabilidad de la contratación, ésta podría seleccionar proveedores no competitivos por intereses personales. - El Área de Producción El departamento de Producción, es definido por García, F. (2013) como el área que se encarga de la elaboración de un producto de calidad con el menor costo posible también debe controlar el material con el que se trabaja, planificar los pasos que se deben seguir, las inspecciones y los métodos, el control de las herramientas, asignación de tiempos de elaboración, la programación, etc. En el área de producción, según González, M. (2006) se realizan las siguientes funciones: ricamos. 42.

(43) El departamento de producción tiene la tarea de supervisar la materia prima para asegurar que reúne las condiciones recomendadas antes de pasar al siguiente paso. Esta medida se hace de forma digital o por una máquina u operador de producción edición del trabajo. El departamento de producción programa la producción de forma que otros departamentos sepan qué es lo que se está produciendo y cuánto se tarda en producir esa cantidad. El departamento de ventas depende mucho de esta programación para proveer a los clientes sus compras en una línea de tiempo.. en términos de costos y de los beneficios esperados, cuál será el proceso tecnológico a emplear, dentro de las alternativas se sugiere un Programa de capacitación al personal para asegurar la calidad de la producción y por consiguiente la satisfacción de los clientes.. de averías, el plan de mantenimiento de los equipos y las instalaciones y, en definitiva, el modelo de renovación de estas inversiones con el fin de mantener la capacidad productiva al máximo nivel planificado. Para que la empresa funcione correctamente, uno de los requisitos a tener en cuenta son las normas de seguridad y salud. Con el cumplimiento de éstas evitaremos muchos accidentes laborales y riesgos innecesarios, el personal de planta debe utilizar prendas y equipos de protección establecidos. manos La puesta en práctica del proceso productivo implica un análisis de las tareas o trabajos. El desempeño eficiente de éstas requiere de una definición y valoración de puestos, con el consiguiente diseño del sistema de remuneración y, en muchos casos, elaboración de un manual de funciones y reglamento laboral. De esta manera el factor humano deberá integrarse en el sistema en los términos que permitan optimizar costes y rendimientos y satisfacer sus expectativas y objetivos. Se debe contar con un sistema de control. 43.

(44) de personal, del que se pueda obtener detalles de actuaciones, tiempos y rendimientos de cada operario. Programación de la producción La empresa tendrá que dimensionar el volumen de producción que el Sistema puede alcanzar, capacidad que será definida por la inversión a efectuar en los correspondientes bienes de equipo e instalaciones técnicas, influyendo en la configuración de la correspondiente función de costes, especialmente en lo respecta a los costes fijos o los costes indirectos. ol de la producción y de los inventarios. Una vez establecida la capacidad productiva, la empresa determinará el nivel general de inventarios que necesita, así como el sistema de control y de pedido para renovar los stocks medios y de seguridad que se necesitan por el proceso productivo, según lo que demanden sus características. Por otra parte, Cepeda, A. (2006), la gestión de inventarios consiste en establecer y mantener las cantidades más ventajosas de materias primas, materiales y productos empleando para tal fin técnicas, procedimientos y los programas más convenientes a las necesidades de una empresa. González, M. (2006) en cuanto a la custodia de la producción, debe encontrarse siempre bajo la responsabilidad de una sola persona en cada almacén, y el producto final debe estar correctamente almacenado y distribuido para su pronta localización. - Evaluación del Riesgo Operativo En los eventos por riesgos operativos están las pérdidas por fallas tecnológicas, errores en liquidación por transacciones, inundaciones, fuego, robos, terremotos, fallas humanas o terrorismo. Es decir por eventos tanto internos como externos de la empresa. Por lo tanto, la oficina de administración de riesgo debe identificar, cuantificar, monitorear y mitigar la pérdida por el riesgo operativo. Sin embargo, muchas veces se hace difícil,. porque las empresas no poseen base de datos de. 44.

(45) pérdida para utilizar un modelo de medición del riesgo operativo, razón por la cual es recomendable la construcción de una matriz de riesgo operativo en función de los factores claves, es decir, fuentes de riesgo operativo, que resultan de inadecuados o fallidos procesos de control interno, del comportamiento de la gente, de problemas con los sistemas o de situaciones externas de la entidad, por lo que se hace necesario la identificación, clasificación, análisis, evaluación y monitoreo de eventos de pérdida asociados a los procesos.. - Fuentes de Riesgo Operativo Martínez, J. (2001) considera que se pueden agrupar en 4 grandes categorías: Personas: Este riesgo está relacionado con la posibilidad de pérdidas financieras asociadas con negligencia, error humano, sabotaje, fraude, robo, paralizaciones,. apropiación. de. información. sensible,. lavado. de. dinero,. inapropiadas relaciones interpersonales y ambiente laboral desfavorable. Procesos Internos: Identifica la posibilidad de incurrir en pérdidas debido a fallas en los procesos, políticas o procedimientos inadecuados o inexistentes que pueden ocasionar la suspensión de servicios o bien el desarrollo deficiente de operaciones. Tecnología De Información: Los fallos tecnológicos pueden ocasionar pérdidas financieras derivadas del uso inadecuado de sistemas de información y tecnologías relacionadas, que pueden afectar el desarrollo de las operaciones y servicios. Eventos Externos: Comprende la posibilidad de pérdidas derivadas de la ocurrencia de eventos ajenos al control de la empresa que pueden alterar el desarrollo de sus actividades, afectando a los procesos internos, personas y tecnología de información. Por ejemplo las fallas en los servicios públicos, la ocurrencia de desastres naturales, atentados y actos delictivos, así como las fallas en servicios críticos provistos por terceros. Otros riesgos asociados con eventos. 45.

(46) externos incluyen: el rápido paso de cambio en las leyes, regulaciones o guías, así como el riesgo político o del país. - Matriz de Riesgo Operativo Para Madrigal, J. (2005) una matriz de riesgo es una herramienta de control y gestión normalmente utilizada para identificar el tipo y nivel de riesgos de las instalaciones, sistemas y/o equipos. Igualmente, una matriz de riesgo permite evaluar la efectividad de una adecuada gestión de los riesgos que impactan sobre la misión de las organizaciones. Por lo tanto la matriz debe ser una herramienta flexible, que adecuadamente diseñada y efectivamente implementada se convierte en soporte conceptual y funcional de un seguro sistema integral de gestión de riesgo. Los beneficios de la matriz entre otros, tenemos: Permite la intervención inmediata y la acción oportuna. Evaluación metódica de los riesgos. Promueve una sólida gestión de riesgos en las industrias. 2 Monitoreo continuo Para elaborar una matriz de riesgos es necesario seguir una serie de pasos, así tenemos: A partir de los objetivos estratégicos del negocio y del plan de negocio se debe desarrollar un proceso para la identificación de las actividades principales y a los riesgos que están expuestos. Una vez identificadas todas las actividades, se deben identificar las fuentes y factores de riesgo. Luego se establece la probabilidad de ocurrencia del riesgo y el cálculo de los efectos potenciales de estos riesgos sobre los activos de la organización. Así tenemos:. 46.

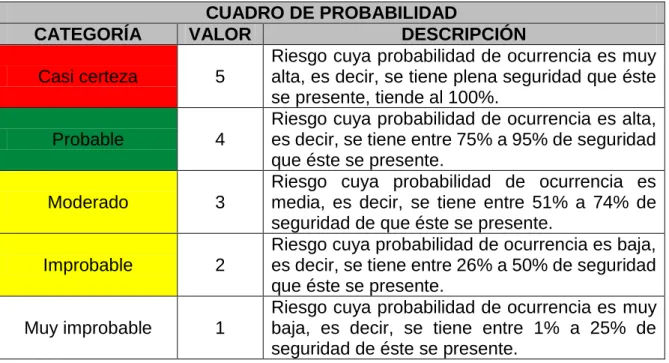

(47) Cuadro 1 Probabilidad e impacto del riesgo CATEGORÍA Casi certeza. Probable. Moderado. Improbable. Muy improbable. CUADRO DE PROBABILIDAD VALOR DESCRIPCIÓN Riesgo cuya probabilidad de ocurrencia es muy 5 alta, es decir, se tiene plena seguridad que éste se presente, tiende al 100%. Riesgo cuya probabilidad de ocurrencia es alta, 4 es decir, se tiene entre 75% a 95% de seguridad que éste se presente. Riesgo cuya probabilidad de ocurrencia es 3 media, es decir, se tiene entre 51% a 74% de seguridad de que éste se presente. Riesgo cuya probabilidad de ocurrencia es baja, 2 es decir, se tiene entre 26% a 50% de seguridad que éste se presente. Riesgo cuya probabilidad de ocurrencia es muy 1 baja, es decir, se tiene entre 1% a 25% de seguridad de éste se presente.. 47.

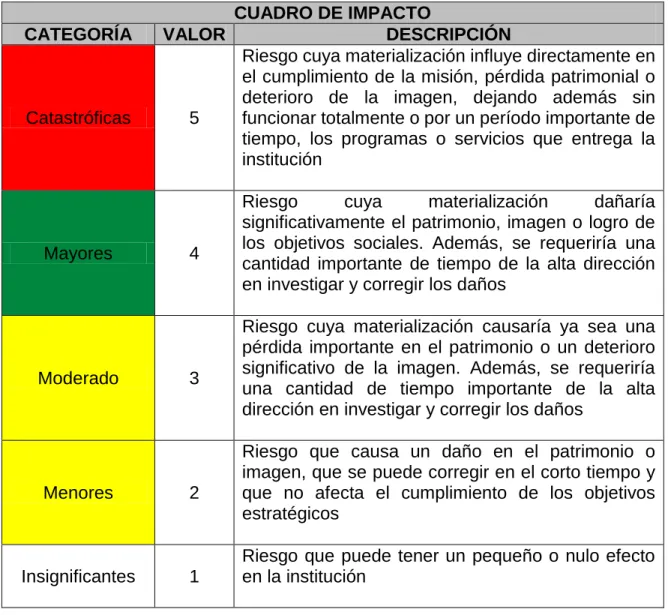

(48) CATEGORÍA. VALOR. Catastróficas. 5. Mayores. Moderado. Menores. Insignificantes. 4. 3. 2. 1. CUADRO DE IMPACTO DESCRIPCIÓN Riesgo cuya materialización influye directamente en el cumplimiento de la misión, pérdida patrimonial o deterioro de la imagen, dejando además sin funcionar totalmente o por un período importante de tiempo, los programas o servicios que entrega la institución Riesgo cuya materialización dañaría significativamente el patrimonio, imagen o logro de los objetivos sociales. Además, se requeriría una cantidad importante de tiempo de la alta dirección en investigar y corregir los daños Riesgo cuya materialización causaría ya sea una pérdida importante en el patrimonio o un deterioro significativo de la imagen. Además, se requeriría una cantidad de tiempo importante de la alta dirección en investigar y corregir los daños Riesgo que causa un daño en el patrimonio o imagen, que se puede corregir en el corto tiempo y que no afecta el cumplimiento de los objetivos estratégicos Riesgo que puede tener un pequeño o nulo efecto en la institución. 48.

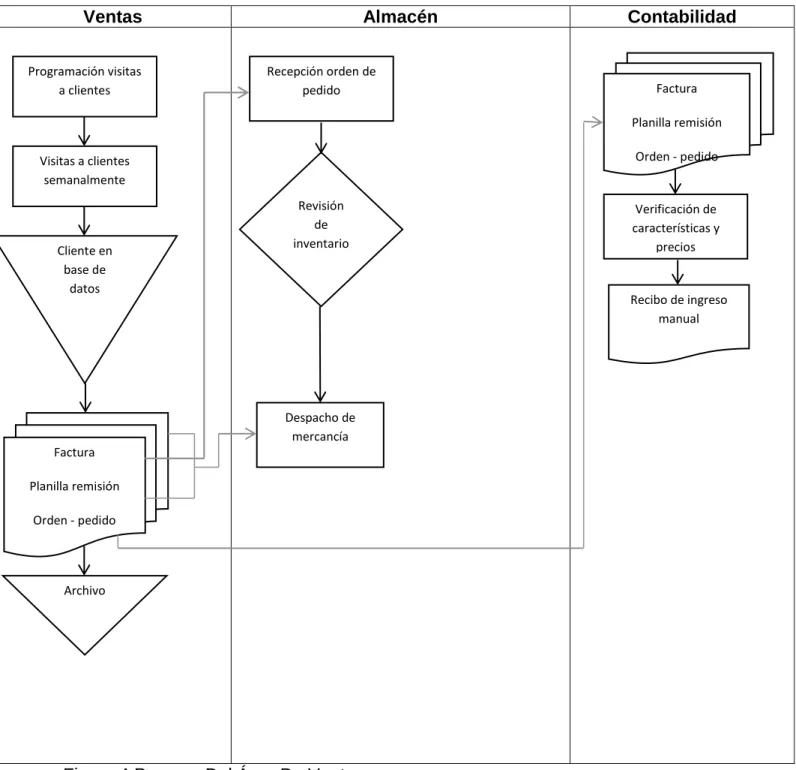

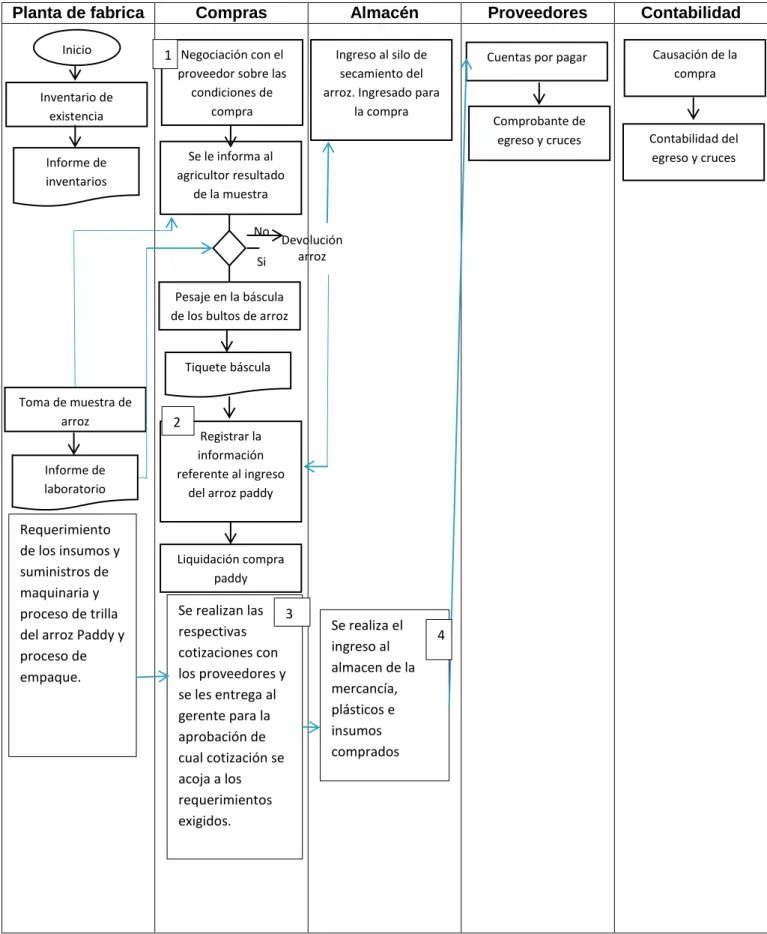

(49) 11. RESULTADOS, DISCUSIÓN 11.1.- Resultados A continuación se presenta la propuesta del organigrama en base a los resultados obtenidos de la empresa, donde los cambios relevantes fueron en la dependecia de la revisoría fiscal, asamblea de socios e incluir un nuevo funcionario de los controles como es el auditor interno y por último se actualiza las dependencias de la empresa.. Se recomienda y propone la implementación del COSO ERM debido a los a los crecientes cambios tecnológicos y los constantes retos que las organizaciones enfrentan hoy por hoy, como la exposición al riesgo que está dispuesto a enfrentar, temas de ética organizacional, cultura, apetito al riesgo y su tolerancia, etc. Incluyendo en este los siguientes componentes: Gobierno y Cultura. Estrategias y. COMPONENTES El gobierno corporativo de la empresa Industrias Agropecuarias y Molino ABC S.A.S., Le da importancia a mejorar continuamente reforzando los valores éticos y comportamientos deseados y entendimiento del riesgo de la entidad y las responsabilidades de supervisión. La empresa establece estrategias y objetivos con el proceso de. 49.

(50) Objetivos. planeación estratégica, entiendo que está alineado el riesgo con la estrategia; los objetivos del negocio sirven para identificar, evaluar y responder a los riesgos.. Desempeño. La empresa determina los riesgos que pueden afectar el logro de la estrategia y los objetivos de negocio pueden ser identificados y evaluados. Riesgos son priorizados por severidad y en el contexto del apetito al riesgo. La organización selecciona las respuestas al riesgo y toma el riesgo que ha asumido. Revisión La empresa está interesada en implementar y aplicar continuas revisiones del desempeño de la entidad, la organización considerara qué tan bien funcionan los componentes de gestión de riesgos empresariales a lo largo del tiempo a la luz de cambios sustanciales. Información, La gestión de riesgos en la Industrias Agropecuarias y Molinos Comunicación ABC SAS requiere un proceso continuo para obtener y compartir y Reporte información necesaria, de fuentes internas y externas, que fluya en todas las direcciones y a través de toda la organización. Fuente: Adaptado del COSO ERM 2017 Y LA GENERACIÓN DE VALOR; publicado por DELOITE TOUCHE TOHMATSU LIMITED. 11.1.1. Descripción de la Empresa. RAZÓN SOCIAL: Industrias Agropecuarias y Molino ABC S.A.S DIRECCIÓN: Carrera 4 número 1 – 229 barrio Boston, Aracataca Magdalena. OBJETO SOCIAL: La empresa tiene como objeto principal la explotación industrial agropecuaria, pero de manera primordial o procesamiento, empaque y venta de arroz o cualquier otra clase de cereal o granos y sus subproductos en todas sus manifestaciones para uso comercial o industrial, también su cultivo, así como en su exportación, distribución, transporte y comercialización de los citados artículos y productos.. 50.

(51) 11.1.2. Misión. Industrias Agropecuarias y Molino ABC S.A.S de Aracataca Magdalena, es una organización que recibe, procesa, empaca y comercializa arroz, a través de estándares de calidad para satisfacer las necesidades y expectativas de nuestros clientes, optimizando y apoyándose en su talento humano, en sus recursos materiales y financieros y siendo competitivos para crecer como negocio, contribuir al desarrollo del País y proporcionar a nuestros accionistas una utilidad razonable sobre su inversión.. 11.1.3. Visión. Industrias Agropecuarias Molino ABC S.A.S. de Aracataca- Magdalena, será en el año 2018 una organización líder en la Región Caribe por implementar Sistemas de Gestión de Seguridad y salud en el trabajo (S.G.SST) según lo establecido por la normatividad vigente, para con esto mantener la productividad en términos de calidad, seguridad, y medio ambiente.. .. 51.

(52) Ventas Programación visitas a clientes. Almacén Recepción orden de pedido. Contabilidad. Factura Planilla remisión Orden - pedido. Visitas a clientes semanalmente. Cliente en base de datos. Revisión de inventario. Verificación de características y precios. Recibo de ingreso manual. Despacho de mercancía Factura Planilla remisión Orden - pedido. Archivo. Figura 4 Proceso Del Área De Ventas. Fuente: Los autores. 52.

(53) Figura 5. Fuente: Elaborada por Fernando Rada Barona, basándose desde la NIA 300 a la 499.. 4. Al identificar los riesgos significativos, tenemos en cuenta lo siguiente: –. Riesgos de fraude significativos – Acontecimientos significativos recientes de las áreas económica y contable, entre otros – Complejidad de las operaciones subyacentes – Operaciones significativas entre partes relacionadas – Grado de 4. NIA 300 EVALUACIÓN DE RIESGOS Y RESPUETASA LOS RIESGOS EVALUDOS. 53.

(54) subjetividad en la determinación de los saldos o revelaciones – Operaciones significativas o no habituales fuera del curso normal del negocio. El fraude es un acto intencional por parte de uno o más directivos, empleados o terceros que se traduce en una aseveración equívoca en los estados financieros. • El riesgo de fraude es siempre un riesgo significativo. • Vinculación entre el control interno a nivel de entidad y el riesgo de fraude.. Figura 6. Fuente: Elaborada por Fernando Rada Barona, basándose desde la NIA 300 a la 499.. 54.

Figure

+7

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)