Diseño del mapa de procesos y base de datos para el área de recaudo y cobranzas de la DIAN

54

0

0

Texto completo

(2) DISEÑO DEL MAPA DE PROCESOS Y BASE DE DATOS PARA EL ÁREA DE RECAUDO Y COBRANZAS DE LA DIAN. Informe de prácticas profesionales para optar por el título de administrador de Empresas. Presentado por: MAIRA LISET PARDO ROYS Tutor. MSc. PATRICIA MILENA MUÑOZ PRADA Docente Tiempo Completo. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y DE COMERCIO INTERNACIONAL SANTA MARTA – MAGDALENA 2017. 2.

(3) Nota de aceptación. ________________________________ _________________________________ _________________________________. _________________________________ Asesor. ________________________________ Evaluador. _________________________________ Evaluador. Santa Marta, día mes de 2017. 3.

(4) DEDICATORIA. Le ofrezco este trabajo a DIOS porque gracias a EL puedo disfrutar de mis logros. A mis padres, hermanos, esposo y a mis hijos; quienes fortalecieron mi alma para poder siempre ver el horizonte, a mis familiares y amigos que con su respaldo durante toda la academia hicieron posible este sueño.. 4.

(5) AGRADECIMIENTOS. Agradezco a DIOS por darme la oportunidad de poder tomar como opción de grado la modalidad de prácticas profesionales en la Dirección Seccional de Impuestos y Aduanas de Santa Marta DIAN, a mis tutoras Gladys Vega, Yolanda Solano, Argenida Alarcón y Heydi Pinedo por ser humildes y amables al delegar mis funciones y tareas; como a todos mis compañeros del área de Recaudo y Cobranzas que siempre mostraron una actitud respetuosa, solidaria y alegre y que sin duda motivaron a que mi trabajo siempre fuera en calidad.. Con gratitud y con amor agradezco a mis padres, por el apoyo emocional y económico que me brindaron en esta etapa de mi formación profesional, a mis hermanos y tío Roger siendo gestores de un éxito más en mi vida quienes con amor e interés sacaron de mi la mejor disposición para hacer las cosas siempre con responsabilidad y humildad reflejando en mi trabajo el resultado de una persona capaz y dispuesta a dar lo mejor de sí, también a los amores de mi vida con los cuales conformo una hermosa familia mis hijos y Fernando este logro es por ustedes.. Agradezco a la Universidad Cooperativa de Colombia quien como institución formadora de profesionales íntegros y de lucha, respaldaron mi proceso y avalaron mis prácticas profesionales, a mi coordinadora Martha Mendoza; quien guio con profesionalismo esta meta personal que hará de mí una profesional en Administración de Empresas gracias a este trabajo de grado.. 5.

(6) CONTENIDO. Pág. RESUMEN ABSTRAC 0. INTRODUCCIÓN. 13. 0.1 JUSTIFICACIÓN E IMPORTANCIA. 14. 0.2 OBJETIVOS. 15. 0.2.1 Objetivo General. 15. 0.2.2 Objetivos Específicos. 15. 0.3 MARCO TEÓRICO. 16. 0.4 METODOLOGÍA. 24. 0.4.1 FASES. 25. 1. DESCRIPCIÓN Y NATURALEZA DE LA ORGANIZACIÓN. 26. 1.1 RAZÓN SOCIAL DE LA EMPRESA. 26. 1.2 NATURALEZA. 26. 1.3 MISIÓN. 26. 1.4 VISIÓN. 27. 1.5 VALORES. 27. 1.6 ORGANIGRAMA. 28. 1.7 REQUERIMIENTO DE LA ORGANIZACIÓN. 30. 1.8 INFORMACIÓN DE LA PERSONA DE CONTACTO. 31. 1.9 ACTIVIDADES REALIZADAS (INFORME DE GESTIÓN). 32. 1.10. RESULTADO DE LA GESTIÓN REALIZADA. 2. DESARROLLO DE LA PROPUESTA DE VALOR. 34 36. 2.1 DIAGNOSTICO (SITUACIÓN ENCONTRADA). 36. 2.2 PLAN DE ACCIÓN. 38. 2.3 LOGROS Y LECCIONES APRENDIDAS (PROPUESTA DE VALOR). 39. 3. CONCLUSIONES. 48. 4. RECOMENDACIONES. 49. 6.

(7) 5. REFERENCIAS BIBLIOGRAFICAS. 50. 6. ACTA DE CONFORMIDAD DE LA ORGANIZACIÓN. 52. ANEXOS. 53. 7.

(8) LISTA DE TABLAS. Tabla 1 Expedientes analizados y terminados. 34. Tabla 2 Matriz DOFA. 36. Tabla 3 Plan de mejoramiento para la optimización de los procesos. 38. del área de recaudo y cobranzas. 8.

(9) LISTA DE GRAFICOS. Grafico 1 Expedientes analizados y terminados. 35. 9.

(10) LISTA DE FIGURAS. Figura 1 Cadena de propuesta valor. 26. Figura 2 Logotipo de la DIAN. 29. Figura 3 Organigrama de la DIAN. 40. Figura 4 Diseño de la base de datos. 42. Figura 5 Mapa de procesos de la DIAN. 45. 10.

(11) RESUMEN. En este trabajo de prácticas, para optar por el título de administrador de empresas: se sugiere un diseño del mapa del flujo procesos del área de Recaudo y Cobranzas de la Dian, ya que con este se sintetizan y organizan los procesos que allí se realizan; apuntando con esta herramienta de planificación estratégica a la alta calidad. La demora en el desarrollo de los procesos, el poco conocimiento de los mismos y su adecuada ruta para evacuarlos ocasionan en algunos casos la perdida de información y la demora en la resolución de las investigaciones. Este producto se basó en autores reconocidos para diseñar óptimamente el mapa de procesos, que surgió como una necesidad después de realizar una observación directa a la situación encontrada al inicio de las prácticas en la entidad y que apoyado en un plan de mejoramiento, se puede tener la satisfacción de haber dejado a la Dian un valor agregado que la enriquezca y la fortalezca en sus procesos misionales y la apunte sin duda alguna a la alta calidad.. Palabras Claves: Mapa del flujo de procesos, Área de Recaudo y Cobranzas, proceso misional y alta calidad. 11.

(12) ABSTRACT. In this work practices to qualify for the title of business manager: it suggests a design process flow map area Recaudo and Collection of Dian, because with this are synthesized and organize the processes that take place there; this tool pointing to high quality strategic planning. The delay in the development of processes, the little knowledge of them and their proper route to evacuate in some cases cause the loss of information and the delay in resolving the investigations. This product was based on recognized to optimally design the process map, which emerged as a necessity after making a direct observation to the situation encountered at the beginning of practices in the organization and supported by an improvement plan, authors may have the satisfaction of having left the Dian added value that enrich and strengthen their mission processes and undoubtedly point to the high quality.. Keywords: Process Flow Map, Area Collection and Collections, missionary process and high quality. 12.

(13) 13.

(14) 0. INTRODUCCIÓN. En este informe, se analizan las principales actividades desarrolladas por el área de recaudo y cobranzas. Esta práctica empresarial se compromete en apoyar y acompañar las diferentes investigaciones (expedientes) que se le abren a los contribuyentes (persona natural, jurídica o empresa) por parte de esta dependencia y que determinan el tiempo normal para el recaudo de sus obligaciones tributarias y que contribuirán al sostenimiento económico y solidificación del Estado Colombiano. Igualmente, las actividades desarrolladas durante el proceso de prácticas son de gran importancia para la completa formación del profesional en administración de empresas, ya que permiten la práctica real de los conocimientos adquiridos en la cátedra; a la hora de determinar y proponer soluciones a dichas investigaciones.. 14.

(15) 0.1 JUSTIFICACIÓN E IMPORTANCI A. En toda empresa pública, privada, del sector solidario, grande, mipyme, La cobranza de cartera es una tarea de suma importancia, puede ser gestionada desde la misma empresa o tercereando el proceso mediante outsourcing con empresas especializadas en recuperación de cartera. En el caso de la DIAN, al ser el ente que se encarga garantizar la seguridad fiscal del Estado colombiano, el área de recaudo y cobranza es una de sus actividades misionales, por lo que se realiza directamente.. Así la organización de la. información fiscal de todas las personas naturales y jurídicas es un requisito para realizar el control requerido.. Es así como el cargo de auxiliar practicante del área de recaudo y cobranzas apoya y agilizan las investigaciones que se realizan diariamente y contribuye a la eficacia en los procesos delineados por la dependencia, para que con el desarrollo de las prácticas profesionales el éxito en dichas responsabilidades sea evidenciado cuantificablemente en todas las operaciones a realizar y en el tiempo correcto.. Este proyecto busca evidenciar el desarrollo de las prácticas profesionales, por medio de la presentación de una propuesta de mejoramiento en el área de trabajo y/o la DIAN en general, con base en lineamientos teóricos de gestión administrativa que validen académicamente las mejoras sugeridas.. 15.

(16) 0.2 OBJETIVOS. 0.2.1 Objetivo general. Realizar actividades de fortalecimiento y de mejoramiento en el área de Recaudo y Cobranzas de la DIAN Santa Marta. 0.2.2 Objetivo específico . Realizar un diagnóstico del área de Recaudo y Cobranza a fin de identificar debilidades y fortalezas del área y plantear propuestas de mejoramiento. . Diseñar y presentar un plan de mejoramiento para un tratamiento óptimo de la información. 16.

(17) 0.3 MARCO TEORICO. Términos y conceptos más relevantes utilizados de manera permanente en el desarrollo del proceso de pasantía.. Administración de cartera: Es el proceso sistemático de evaluación, seguimiento y control de las cuentas por cobrar con el fin de lograr que los pagos se realicen de manera oportuna y efectiva. Esta actividad incluye el registro y clasificación de las cuentas por antigüedad y categorías con el objeto principal de Cobrar las obligaciones vencidas de los deudores y facilitar su pago con el fin de disminuir la obligación fiscal. Inicia con la identificación de la existencia de una obligación vencida y finaliza con el pago, la prescripción o la remisibilidad de la misma.. Proceso de cobro: Actuaciones administrativas proferidas por los empleados públicos competentes para el cobro coactivo de obligaciones administradas por la DIAN en cumplimiento del procedimiento previsto en los artículos 823 y siguientes del Estatuto Tributario.. Prescripción de la acción de cobro. La prescripción es un modo de extinguir las obligaciones por el transcurso del tiempo sin que el acreedor consiga el pago total de la misma por parte del deudor. Es la pérdida del derecho que tiene el estado para el cobro de las obligaciones a su favor por el trascurrir del tiempo. De conformidad con lo establecido en el artículo 817 del Estatuto Tributario 1, en concordancia con lo establecido en el literal o) del numeral 4º del artículo 208 del Estatuto Orgánico del Sistema Financiero, la acción de cobro por jurisdicción coactiva de las obligaciones prescribe en el término de cinco (5) años, contados a partir de la ejecutoria de los actos administrativos que las impongan. La 1. Estatuto tributario modificado en el año 1989. 17.

(18) prescripción podrá decretarse de oficio o a solicitud de parte. (Superintendencia financiera,2007, p, 10). Causales de Interrupción de la Prescripción:. Con la notificación del mandamiento de pago: Con la notificación del mandamiento de pago, por cualquiera de las formas señaladas, se interrumpe el término de prescripción de la acción de cobro, caso en el cual empezará a correr de nuevo desde el día siguiente a la notificación del mandamiento.. Por el otorgamiento de facilidad de pago: El término de prescripción de la acción de cobro se interrumpe desde la notificación de la resolución que concede la facilidad de pago y empezará a correr nuevamente desde la ejecutoria de la resolución que declare el incumplimiento.. Obligaciones prescritas: son las obligaciones frente las cuales han transcurrido cinco años desde que se hicieron legalmente exigibles, sin que se hubiere interrumpido o suspendido la prescripción o aquellas que no obstante haber operado la interrupción o la suspensión, ha vuelto a transcurrir o se ha completado el término legal, dando por concluida o extinguida la obligación o deuda de conformidad con los artículos 817 y 818 del estatuto tributario.. La prescripción de obligaciones se interrumpe con la notificación del mandamiento de pago; es decir, el término de cinco años empieza a correr nuevamente a partir de la notificación personal o desde la fecha de introducción al correo.. Remisión de obligaciones. Es la supresión de los registros y cuentas corrientes de los contribuyentes de las deudas a su cargo según lo establecido en la normatividad vigente.. 18.

(19) Cobro persuasivo: consiste en la actuación de la administración tributaria tendiente a obtener el pago voluntario de las obligaciones vencidas. La cartera representa la necesidad de su cobro; es así que el principal objetivo de la gestión persuasiva es la recuperación total e inmediata de la cartera, incluyendo los factores que la componen (capital, intereses, sanciones), o el aseguramiento del cumplimiento del pago mediante el otorgamiento de plazos o facilidades para el pago con el lleno de los requisitos legales, constituyéndose en una política de acercamiento más efectiva con el deudor, tratando de evitar el proceso de cobro administrativo coactivo. (Ministerio de hacienda, 2007, p, 29). Cobro Coactivo Administrativo: Es la aplicación de los procedimientos formales previstos en el Estatuto Tributario Nacional, con el objeto de lograr la satisfacción de la obligación hasta con el remate de bienes del deudor. Incluye acciones como la investigación de bienes, la notificación del mandamiento de pago, la orden de medidas cautelares, y concluye con el pago o el remate efectivo de bienes. (Universidad Industrial de Santander, 2008, p. 4). El Proceso de Cobro Coactivo se inicia con el Mandamiento de Pago, acto proferido por un funcionario competente mediante el cual ordena al deudor pagar a favor de la Nación una suma líquida de dinero contenida en un Título Ejecutivo, termina con la extinción de la obligación por medio del Pago efectivo, Compensaciones, Remisión de las obligaciones, Prescripción de la acción de cobro y Dación en Pago. En desarrollo del procedimiento se pueden celebrar acuerdos de pago autorizados por la autoridad competente.. Acto administrativo. Declaración que se manifiesta de manera voluntaria en el marco del accionar de la función pública y tiene la particularidad de producir, en forma inmediata, efectos jurídicos individuales. En otras palabras, es una. 19.

(20) expresión. del. poder. administrativo. que. puede. imponerse. imperativa. y. unilateralmente. (Dian, 1999,2p. 1)10. Expedientes:. conjuntos. ordenados. de. documentos. que. materializan. las. actuaciones y diligencias encaminadas a resolver un asunto determinado. (Dian, 1999,3p. 1) 11. De acuerdo a la orden administrativa n° 0006 del 13 de mayo de 1998, por medio de la cual se dicta el procedimiento para la depuración de los procesos que se gestionan en la división y/o grupo de cobranzas los expedientes se dividen:. Cobrables: son los expedientes pendientes para reparto en la secretaria, para cualquiera de las vías: persuasiva, coactiva, representación externa, teniendo claro que las obligaciones que hacen parte de dichos procesos deben ser expresas, claras y exigibles.. Estos expedientes se clasificarán así:. Persuasiva; se encuentra aquí los expedientes que por primera vez serán repartidos para efectuar la gestión de cobro y a los cuales no se le ha dictado mandamiento de pago. Sustanciación: comprende los expedientes que una vez gestionados en persuasiva, han sido devueltos con el fin de efectuar y controlar la investigación de bienes, proferir el mandamiento de pago y ordenar las medidas cautelares sobre los bienes identificados, exceptuando el embargo bancario que será dictado en persuasiva Coactiva: pertenece a este grupo los expedientes con mandamiento de pago en los cuales se ha decretado medidas cautelares sobre bienes de propiedad del. 2 3. Acto administrativo de la Dian 26 de agosto de 1999 Se adoptan normas generales para la administración de archivos, Dian 7 de diciembre de 1999. 20.

(21) ejecutado y que ya han sido perfeccionadas o se considera viable hacerlo (embargo productivo).. Difícil cobro: de este grupo hacen parte los procesos sin bienes identificados o aquellos que, a pesar de tenerlos, no ha sido posible adelantar la ejecución.. Embargo improductivo: Pertenecen a esta clasificación los procesos respecto de los cuales a pesar de haberse dictado medidas cautelares no ha sido posible su perfeccionamiento por presentarse situaciones tales como:. En relación con embargos sobre bienes:. Embargos proferidos sobre vehículos que la autoridad competente no ha retenido o capturado, haciendo ineficaz la medida decretada. Medidas cautelares ordenadas sobre bienes muebles e inmuebles que por su localización geográfica en zona de orden público o de difícil acceso, no es posible perfeccionar mediante diligencia de secuestro; en estos casos debe siempre mediar constancia del comisionado sobre la ubicación del bien y la dificultad para cumplir la diligencia.. En relación con Medidas libradas sobre bienes que resulta imposible localizar, tales como: Establecimientos de comercio que ya no existen previa:. Diligencia de secuestro a la dirección o direcciones comerciales, que pueden ser la registrada en las declaraciones de Industria y Comercio, o las presentadas ante la DIAN.. 21.

(22) Constancia de no presentación de declaraciones ante la DIAN los últimos tres (3) años e igualmente ante Industria y Comercio por el mismo lapso.. Embargos de Aportes o cuotas de interés social en sociedades inactivas previo certificado de la Cámara de Comercio en el que se pruebe que no ha renovado matrícula por lo menos los tres años anteriores.. Medidas proferidas sobre bienes cuya ejecución se ha adelantado hasta el remate, pero que en reiteradas licitaciones del 40%, se ha declarado desierto.. Sin respaldo económico: Se ubican en esta clasificación los procesos en los cuales la investigación de bienes efectuada de conformidad con la Orden Administrativa 1 del 8 de Mayo de 1995 (derogada Orden 9 de 1998, derogada por la Orden 4 de 2001) (numerales 5.6.1. y 5.6.2.), tanto del responsable directo, como de los deudores solidarios, no ha producido resultados positivos, además de contar con el visto bueno del Jefe de División y/o Grupo de Cobranzas.. También en esta clasificación se incluyen los embargos bancarios, respecto de los cuales se presentan las siguientes situaciones:. Inexistencia de cuentas, saldos, títulos, depósitos o dineros a cualquier título a nombre del ejecutado. Cuando a pesar de tener cuenta, esta no se encuentra activa o no figura ningún saldo, o habiendo saldo este fuere insuficiente, en cuyo caso se debe aplicar la suma retenida.. Cuando a pesar de tener cuentas con saldos, éstos no alcanzan a superar el monto de inembargabilidad. 22.

(23) Ubicado: En esta Subclasificación estarán los expedientes en que, además de no haberse encontrado bienes o haberse rematado los que tenía el contribuyente, éste se encuentra debidamente ubicado, caso en el cual el proceso irá camino a la prescripción.. No ubicado: Se trata de aquellos procesos en que, a la vez de no haberse ubicado bienes, ha sido imposible localizar al responsable, adelantada la investigación tendiente a ello, por lo que el caso en el futuro podrá convertirse en remisible.. Suspendidos: dentro de este grupo se incluirán todos los procesos en que la acción de cobro se encuentre suspendida, por algunos de los siguientes eventos:. a) Por la admisión del deudor a concordato o liquidación obligatoria, o por la declaratoria de la liquidación forzosa administrativa. b) Cuando el deudor o un tercero a su nombre, se le haya concedido facilidad para el pago de las obligaciones.. Incobrables: se ubican en esta clasificación únicamente los expedientes aduaneros sobre los cuales se establezca el cumplimiento de los requisitos para la prescripción. Conformación de expedientes. Los expedientes deben conformarse con todos los documentos que tengan relación con la misma actuación, de acuerdo con la secuencia que originó el expediente y en el orden en que se allegaron; por lo cual, en ellos se incorpora el acervo probatorio obtenido en las diferentes instancias del proceso y los actos administrativos proferidos durante su trámite por el Nivel Central o las Direcciones Seccionales. (Dian, 1998,4p. 8 ) 12. 4. Orden administrativa 006 de mayo 13 de 1998. 23.

(24) Gestión títulos de depósito judicial: Los TDJ constituidos a favor de la NACIÓN UAE DIAN podrán ser objeto de las siguientes acciones:. Conversión: Se ejecuta esta acción cuando una suma depositada deba transferirse a un proceso diferente en otra Dirección Seccional o en Despacho Judicial competente que requiera el depósito y haya demostrado derechos sobre el mismo, previa la valoración de la prelación de los créditos y los embargos. Fraccionamiento: Aplica cuando la suma del depósito deba ser dividida en dos o más partes de menor valor para poder proceder a su aplicación o endoso.. Endoso: Se emplea esta acción para los títulos que deben devolverse al beneficiario o a los postores que no salieron favorecidos en el remate, y en los casos en que se pretenda el pago a terceros (auxiliares, peritos, etc.) de costas u honorarios ocasionados por el proceso de cobro.. Aplicación: pago de las obligaciones utilizando los valores contenidos en el depósito judicial.. Cuenta Corriente Contribuyente CCC. Módulo del SIAT para consultar el estado de cuenta de las obligaciones tributarias de los contribuyentes con la Unidad Administrativa Especial (UAE) DIAN.. Sipac: sistema de planeación y administración de la cartera morosa. Siscobra_candado: sistema de cobranzas tributario. 24.

(25) 0.4 METODOLOGIA. Para la construcción del presente informe, se usa el enfoque cualitativo, teniendo presente el énfasis de carácter propositivo, buscando comprender los procesos de la organización, para entrar a sugerir o proponer mejora. Para ello se apoya en el análisis documental, como método para la recolección de la información, usando ciertos artículos o libros y webs especializados, además de la revisión documental emitida por la misma organización. Se acude a este enfoque cualitativo pues, cuya finalidad está en “comprender y desarrollar conceptos partiendo de pautas de los datos, y no escogiendo datos para evaluar hipótesis o teorías preconcebidas”. (Quecedo y Castaño, 2002, p. 7). Hoy en día es importante para las empresas, públicas o privadas, estar a la vanguardia en tecnología, desde la maquinaria más avanzada, hasta los procesos de registro más sencillos, con el fin de satisfacer necesidades a los clientes externos con mayor rapidez y eficacia, y brindar apoyo en la ejecución de tareas al cliente interno. En correspondencia a esta situación, el actual informe tiene como propósito diseñar el mapa de procesos para la Dian para orientar de manera estratégica. la. satisfacción. de. los. clientes. interaccionando. además. los. componentes operacionales o misionales con los órganos de apoyo integrando estos procesos para alcanzar los objetivos institucionales.. Por eso a través de la realización y análisis de la matriz DOFA se encontró que era vital el diseño y desarrollo del mapa de procesos del área de Recaudo y Cobranzas de la Dian para organizar y estructurar seria y oficialmente todos los procesos y actividades que allí se realizan; dándole a los funcionarios la facilidad de conocer cuál es su labor y a hacia donde apunta, aumentando la identidad. 25.

(26) corporativa, la fidelización del cliente interno y la búsqueda de la alta calidad en los procesos misionales. 0.4.1 Fases Para la elaboración del presente informe se hizo en tres fases, la primera, fue la identificación y formulación de la situación problemática, donde se hace un diagnostico que evidencia la situación, en segunda instancia se hace indagación bibliográfica de autores, así como documental al interior de la organización. Y en tercera instancia se hace la propuesta de creación del mapa de procesos para que la organización mejores sus procesos internos para mejorar la atención oportuna a los usuarios clientes de esta institución.. 26.

(27) 1. DESCRIPCIÓN Y NATURALEZA DE LA ORGANIZACIÓN. 1.1 RAZÓN SOCIAL DE LA EMPRESA Dirección Seccional de Impuestos y Aduanas - DIAN Santa Marta. Figura 1. Fuente: DIAN (2017). 1.2 NATURALEZA. La DIAN está organizada como una Unidad Administrativa Especial del orden nacional de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita al Ministerio de Hacienda y Crédito Público.. 1.3 MISIÓN. En la Dirección de Impuestos y Aduanas Nacionales somos responsables de administrar con calidad el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, mediante el servicio, la fiscalización y el control; facilitar las operaciones de comercio exterior y proveer información confiable y oportuna, con el fin de garantizar la sostenibilidad fiscal del Estado colombiano.. 27.

(28) 1.4 VISIÓN. En el 2020, la Dirección de Impuestos y Aduanas Nacionales de Colombia generara un alto nivel de cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, apoya la sostenibilidad financiera del país y fomenta la competitividad de la economía nacional, gestionando la calidad y aplicando las mejores prácticas internacionales en su accionar institucional.. 1.5 VALORES DIAN (2015) manifiesta como valores corporativos que lo caracterizan, los siguientes: . Respeto. Es valoración y cuidado de sí mismo, de los demás, de la naturaleza y de las cosas. Es el aprecio y cuidado del ser, de la esencia de las personas, la vida y las cosas. Respeto es atención, consideración, tolerancia, miramiento, deferencia. El respeto es garantía de preservación de la naturaleza, la especie y la sociedad. Responsabilidad Es la capacidad de hacerse cargo libremente de las propias acciones y asumir sus consecuencias, en pro del bien común. Lo que hacemos trae consecuencias, según la coherencia que tenga con nuestra moral, las buenas costumbres o las leyes. La responsabilidad favorece el logro de metas individuales y colectivas y la construcción de la sociedad y la cultura Honestidad Es integridad y coherencia entre el mundo interno y externo, entre lo que se piensa, se siente y se hace en relación consigo mismo, con los demás y con las cosas. Honestidad es probidad, rectitud, honradez. La persona honesta lleva una. 28.

(29) vida íntegra, actúa con rectitud, y es honrada en toda circunstancia. La honestidad facilita la construcción del bien, la verdad y la belleza interior Compromiso Es la disposición de hacer y dar lo mejor de sí mismo en todo momento, para el logro de aspiraciones individuales y colectivas, el mejoramiento continuo y el bien mayor. Es la obligación contraída, la palabra dada y el empeño. El compromiso impulsa el mejoramiento de los procesos en los que se participa y ayuda en la construcción del bien común. 1.6 ORGANIGRAMA. El organigrama de la Dirección Seccional de Impuestos y Aduanas de Santa Marta, es un modelo de la estructura orgánica de la misma en esta sección específica del país; mostrando claramente las divisiones de trabajo y la jerarquía a la. cual. está. sometida. la. entidad. de. orden. Nacional. 29.

(30) Figura 2 ORGANIGRAMA DIAN Despacho de director seccional de impuestos y aduanas. G.I.T de Normalización de Saldos. G.I.T de Personal. División de gestión administrativa y financiera. División de gestión jurídica. G.I.T Documental. G.I.T Comercialización. 30. Comité Seccional de Gestión Tributaria Aduanera y Cambiaria. División de gestión de asistencia al cliente. División de gestión de fiscalización. División de gestión de liquidación. Comité seccional de representación externa. G.I.T auditoría tributaria. Comité seccional de recursos jurídicos. Investigacione s aduaneras y de control cambiario. División de la gestión de la operación aduanera. División de gestión de recaudo y cobranzas. G.I.T Gestión de cobranzas. División de gestión de control operativo. G.I.T control de garantías. Fuente: DIAN (2017).

(31) 1.7 DESCRIPCION DEL AREA O DEPARTAMENTO DONDE SE REALIZA LA PRACTICA. El Área de Recaudo y Cobranzas De La Dirección Seccional De Impuestos Y Aduanas De Santa Marta, cuyo propósito es dirigir y controlar las actividades relacionadas con el recaudo de tributos nacionales, derechos de aduana, impuestos al comercio exterior y sanciones cambiarias, presentación de la cuenta fiscal de ingresos públicos, actualización y depuración de la cuenta corriente, devolución y/o compensación de los saldos a favor, así como también la recuperación de cartera morosa generada a partir de las actividades de control y recaudo de impuestos. Con la finalidad de lograr la efectividad de dicha gestión, la Entidad debe buscar los mecanismos necesarios que le faciliten el seguimiento y control a los recursos del Estado.. 31.

(32) 1.8 INFORMACIÓN DE LA PERSONA DE CONTACTO. En el transcurso de las prácticas se tuvo contacto con tres personas:. 1. Nombre: Yolanda Solano Pulido. Cargo: Gestor 2. Funcionario de fiscalización Celular: 3006603523. 2. Nombre: Argénida Alarcón de Cabiedes. Cargo: Gestor 2. Jefe del GIT de normalización de saldos Celular: 3003806716. 3. Nombre: Heydi Pinedo. Cargo: Gestor 2 funcionario de normalización de saldos Celular: 3002053678. 32.

(33) 1.9 ACTIVIDADES REALIZADAS. a) Sucesiones: . Observar si el contribuyente presenta obligaciones tributarias, donde por medio de un programa de la DIAN verifico si tiene OBLIGACIONES FINANCIERAS SIPAC, CANDADO Y ADUANA; esto con la finalidad que el contribuyente presenta alguna deuda o sanción.. . Otra de las funciones importantes es verificar si el contribuyente está obligado a la declaración de renta.. . Consultar por medio de la página de la DIAN si el contribuyente tiene RUT y en que cuidad se encuentra.. . Y por último la función que se desempeña en la parte de impuestos es el de agilizar el proceso de liquidación de herencia o sucesiones, conciliaciones y sentencia, procesos ejecutivos y procesos hipotecario, el cual facilito a mi jefe al momento de responderle al contribuyente.. b) Expediente. . Recibir el expediente en investigación para comenzar el trabajo.. . Saber a qué grupo de investigación pertenece; ya sea de impuesto a la renta, a la venta, por omiso etc. y analizar la información que lo compone.. . Realizar la hoja de trabajo.. . Realizar el acta de acción de fiscalización detallada y elocuentemente, según los resultados que arroje la información exógena suministrada por el contribuyente y a la pericia de la investigación pertinente por el funcionario.. 33. Foliar (enumerar) a lapicero el expediente hoja por hoja..

(34) . Realizar la hoja de ruta del mismo, con el fin de tener una tabla de contenido para su fácil manipulación a la hora de una posterior visualización por parte del funcionario o jefe.. c) Notificar: . Comunicar al contribuyente por medio de oficios como va su proceso en la DIAN, es decir, informarlo si debe, si tiene un embargo o desembargo pendiente, si tiene que declarar o no renta por medio el programa implementado llamado notificar.. 34.

(35) 1.10 RESULTADO DE LA GESTIÓN REALIZADA EN EL ÁREA DE RECUADO Y COBRANZA DE LA DIAN SANTA MARTA. Las funciones desempeñadas en la práctica profesional fueron enriquecedoras para entender y analizar que el trabajo que se realiza en la DIAN y en el área de Recaudo y Cobranzas es meticuloso, detallado y responsable; para cumplir con ese objeto primordial de ejercer control y acción sobre las obligaciones financieras que tienen los contribuyentes con el Estado; tomando así de esta manera una forma de financiamiento para suplir necesidades de primera necesidad.. Como se evidencia en la tabla 1, se analizaron en el transcurso de los 6 meses un total de 105 expedientes, con un promedio diario de 0,076857expedientes y un promedio quincenal de 8,076923expedientes. Tabla 1. Expedientes analizados y terminados PERIODO. MES QUINCENA SEPTIEMBR E 15 AL 30 OCTUBRE 01 AL 15 OCTUBRE 16 AL 30 NOVIEMBRE 02 AL 16 NOVIEMBRE 17 AL 30 DICIEMBRE 01 AL 15 DICIEMBRE 16 AL 31 ENERO 04 AL 18 ENERO 19 AL 30 FEBRERO 01 AL 15 FEBRERO 16 AL 29 MARZO 01 AL 15 MARZO 16 AL 31 TOTAL PROMEDIO QUINCENAL PROMEDIO DIARIO. EXPEDIENTES ANALIZADOS. 1 2 3 4 5 6 7 8 9 10 11 12 13. 8 10 8 11 6 7 12 10 8 6 7 7 5 105 8,076923 0,076857. Fuente: Lind, D., Mason, R. D., y Marchal, W. G 2000; adaptado por Pardo, M.. 35.

(36) Expedientes analizados y termiandos 14. Expedientes. 12 10 8 6 4 2 0 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Periodo Grafica 1. Expedientes analizados y terminados Fuente: Pérez, C. (Citado por por Pardo, 2012). Se terminó con todos los expedientes que al iniciar las prácticas se presupuestaron realizar; agotando un significativo volumen de trabajo que había en curso y que necesitaba ser entregado al jefe de sesión, la señora Gladys Vega. Al realizar diariamente las funciones asignadas, se observó la necesidad de utilizar con una excelente base de datos en Excel y el ordenamiento total de su archivo físico de tal manera que la DIAN perdiera menos tiempo en analizar y dar respuesta a las investigaciones a lugar y sobre todo a tener un control total de la información que en estos tiempos es una ventaja competitiva vital y que les permitiera a los funcionarios rendir de una mejor manera para la entidad.. 36.

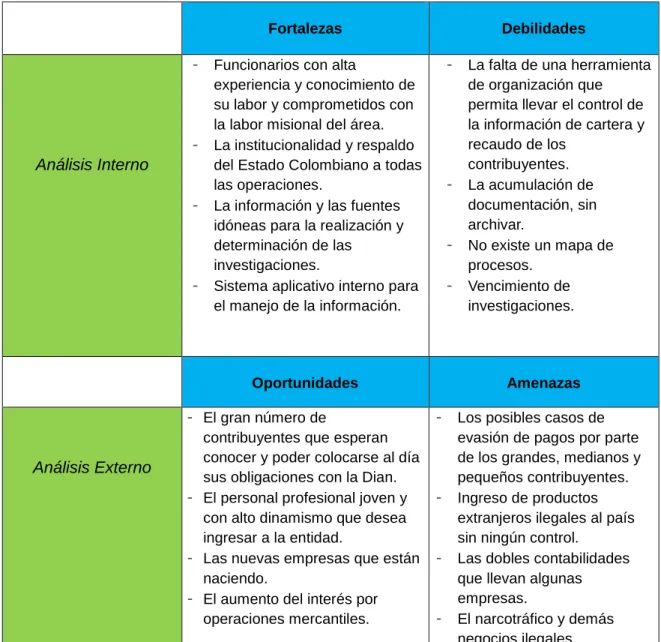

(37) 2. DESARROLLO DE LA PROPUESTA DE VALOR. 2.1 DIAGNOSTICO. TABLA 2 MATRIZ DOFA DEL AREA DE RECAUDO Y COBRANZAS Fortalezas -. -. Análisis Interno -. -. Debilidades -. Funcionarios con alta experiencia y conocimiento de su labor y comprometidos con la labor misional del área. La institucionalidad y respaldo del Estado Colombiano a todas las operaciones. La información y las fuentes idóneas para la realización y determinación de las investigaciones. Sistema aplicativo interno para el manejo de la información.. -. -. Oportunidades. Análisis Externo. - El gran número de contribuyentes que esperan conocer y poder colocarse al día sus obligaciones con la Dian. - El personal profesional joven y con alto dinamismo que desea ingresar a la entidad. - Las nuevas empresas que están naciendo. - El aumento del interés por operaciones mercantiles.. La falta de una herramienta de organización que permita llevar el control de la información de cartera y recaudo de los contribuyentes. La acumulación de documentación, sin archivar. No existe un mapa de procesos. Vencimiento de investigaciones.. Amenazas -. -. -. -. Los posibles casos de evasión de pagos por parte de los grandes, medianos y pequeños contribuyentes. Ingreso de productos extranjeros ilegales al país sin ningún control. Las dobles contabilidades que llevan algunas empresas. El narcotráfico y demás negocios ilegales.. Fuente: elaboración propia con base análisis a la DIAN. 37.

(38) En el área de Recaudo y Cobranzas, por medio de la observación directa durante un mes y medio se detectaron los siguientes problemas: -. La falta de organización y control de los documentos, ocasiona información pérdida de tiempo y poca agilidad en el desarrollo de las actividades de trabajo, y por ende no se cumplen las metas mensuales que se asignan al área.. -. La acumulación de documentación, sin archivar, lo que generaba exceso de trabajo a los funcionarios de ese despacho.. -. No existe un mapa de procesos, que le sintetice a la Dian y en este caso en particular al área de área de recaudo y cobranzas todas sus operaciones.. 38.

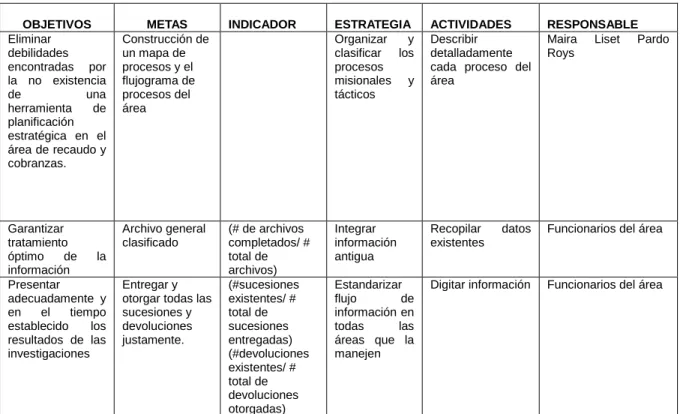

(39) 2.2 PLAN DE ACCION. Una vez finalizado el diagnóstico del área de Recaudo y Cobranzas de la DIAN Santa Marta, se procedió a realizar dos propuestas de mejoramiento para el área:. Tabla 3 PROCESOS DEL AREA DE RECAUDO Y COBRANZAS. OBJETIVOS Eliminar debilidades encontradas por la no existencia de una herramienta de planificación estratégica en el área de recaudo y cobranzas.. METAS Construcción de un mapa de procesos y el flujograma de procesos del área. INDICADOR. ESTRATEGIA Organizar y clasificar los procesos misionales y tácticos. ACTIVIDADES Describir detalladamente cada proceso del área. RESPONSABLE Maira Liset Pardo Roys. Garantizar tratamiento óptimo de la información Presentar adecuadamente y en el tiempo establecido los resultados de las investigaciones. Archivo general clasificado. (# de archivos completados/ # total de archivos) (#sucesiones existentes/ # total de sucesiones entregadas) (#devoluciones existentes/ # total de devoluciones otorgadas). Integrar información antigua. Recopilar existentes. datos. Funcionarios del área. Estandarizar flujo de información en todas las áreas que la manejen. Digitar información. Funcionarios del área. Entregar y otorgar todas las sucesiones y devoluciones justamente.. Fuente: elaboración propia. 39.

(40) 2.3 LOGROS Y LECCIONES APRENDIDAS (PROPUESTA DE VALOR). De acuerdo con la observación directa y el resultado del diagnóstico, se pudieron plantear dos propuestas de valor para el mejoramiento de los procesos del área:. La primera consistió en la organización de la información mediante un archivo en excell donde se recogían básicos los datos de los contribuyentes facilitando la ubicación de manera ágil, generando tanto para la DIAN como para el usuario una atención oportuna.. La segunda se trata del diseño del mapa y flujograma de procesos del área. Aunque tanto a nivel nacional como regional la DIAN cuenta con sus respectivos mapas de procesos, manuales de procedimientos y flujogramas, el área de Recaudo y Cobranzas específicamente no contaba con un mapa de procesos donde se sintetizaran las actividades.. Diseño de la base de datos en Excel para la organización de los datos básicos de los contribuyentes:. Tomando una hoja de cálculo de Excel, se diseñó una base de datos con la siguiente información básica, que permite ubicar al contribuyente de manera más rápida:. 40.

(41) Figura 3 Diseño de base de datos. Fuente elaboración propia. Se alimentó con los datos de los contribuyentes de los años 1990 hasta 2016.. La segunda propuesta consistió en la elaboración de un mapa de procesos del área de Recaudo y Cobranza de la DIAN Santa Marta.. En primera instancia se acude a la definición de mapa de procesos dada por:. Aiteco (2017): El Mapa de Procesos es la representación gráfica de los procesos que están presentes en una organización, mostrando la relación entre ellos y sus relaciones con el exterior. A su vez, los procesos pueden ser agrupados en Macroprocesos en función de las macroactividades llevadas a cabo. Una organización que pretenda una gestión sólida y bien orientada hacia sus objetivos estratégicos y sus resultados clave, requiere de una perspectiva global y transversal que sólo puede darse mediante una visión de procesos. En un mapa de procesos,. 41.

(42) A su vez, debe resaltarse que para la construcción del mapa de procesos es necesario hacer una clasificación para ello, se definen los siguientes procesos según Aiteco (2017): Procesos Clave. Corresponderían a los procesos centrales (actividades primarias o procesos de negocio) Son los que en mayor medida gestionan las actividades que desembocan en la entrega del producto / servicio al cliente. Afectan de modo directo la prestación del servicio / satisfacción del clienteciudadano externo de la organización. Están por tanto directamente relacionados con la misión de la organización, y en general consumen la mayor parte de los recursos del mismo.. De igual manera, siguiendo con la clasificación se acude a lo que establece Aiteco (2017): Procesos de Soporte. Proporcionan recursos / apoyo a los procesos clave. Aquí suelen incluirse la mayor parte de los procesos internos no pertenecientes a los otros grupos. Estos procesos, si bien sus resultados no son obtenidos directamente por el cliente interno, son fundamentales para que los procesos clave operen correctamente.. Y en última instancia se define el siguiente proceso para la construcción del mapa, según Aiteco (2017) “Procesos Estratégicos. Son aquellos procesos que gestionan la relación de la organización con el entorno y la forma en que se toman decisiones sobre planificación y mejoras de la organización”.. El mapa de procesos constituye una buena herramienta para efectuar la clasificación anterior, así como para observar cómo se relacionan unos con otros y tener una perspectiva clara de la organización como un sistema.. Cadena de Valor y Mapa de Procesos Pero ¿Cuál es el origen del mapa de procesos? En realidad, esta perspectiva de la organización basada en procesos no es nueva, habiendo recibido un fuerte impulso en la década de 1980.. 42.

(43) Michael Porter (Citado por, Aiteco 2017) ya propuso su concepto de “cadena de valor”, según la cual, “una organización es una cadena que, a través de una serie de etapas que van agregando valor para sus clientes y grupos de interés. De esta manera crea y sostiene su ventaja competitiva”.. En atención a esto Porte lo sintetiza gráficamente como se muestra a continuación:. Infraestructura Recursos humanos Finanzas Administración y dirección. Compras. Producción operaciones. Marketing ventas. Distribución. Servicios. Figura 4, Fuente: Michael Porter (Citado por Aiteco, 2017). En la figura anterior, pueden observarse que se hace una clasificación en os áreas donde las actividades primarias obedecen a la misión de la organización, es decir, que se vincula la operación del negocio en torno de satisfacer las necesidades del cliente, a su vez las actividades de soporte corresponden a aquellas partes de la organización que interactúan con las actividades primaria, necesarias para poder cumplir con las exigencias que demanda el mercado. Aclarando que en el sentido estricto esta ilustración no es un mapa de procesos, pero si la primera aproximación cercana a este.. 43.

(44) De igual manera, para ser más exactos el mapa de procesos según Fontalvo y Vargas (2010): El mapa de procesos, red de procesos o supuestos operacionales es la estructura. donde se evidencia la interacción de los procesos que posee. una empresa para la. prestación de sus servicios. Con esta herramienta se. puede analizar la cadena de. entradas – salidas en la cual la salida de. cualquier proceso se convierte en entrada. del otro; también podemos analizar. que una actividad específica muchas veces es un. cliente, en otras situaciones. es un proceso y otras veces es un proveedor.. En esa dirección y como complemento a lo antes expresado, Sangeeta, S., Banwet, D. y Karunes, S., (Citado por Fontalvo y Vargas, 2010) afirman, cuando definen la calidad de un sistema como un concepto multidimensional que no puede evaluarse con un solo indicador dado que involucra características de entrada,. procesos, rendimientos y múltiples instancias referentes al servicio, y. debe estar. soportado en un componente estratégico, que en el mapa de. procesos se ve reflejado en los procesos directivos. Estos autores invitan a entender que un sistema de. gestión de la calidad debe considerar las. entradas al sistema, el propio sistema y sus. rendimientos.. permite medir la calidad en un todo, en el servicio. Dicha. concepción. y en el usuario. (p. 91). Para la elaboración de un mapa de procesos se deben establecer los procesos que garanticen a la organización poder generar una ventaja competitiva para lo cual analizaremos cómo poder determinar cuáles pueden ser los procesos claves para el éxito requeridos por la organización de servicios que se deben considerar. 44.

(45) Teniendo presente lo hasta aquí planteado en torno al mapa de procesos, debe decirse al respecto que es necesario la definición de manera estratégica, de los diferentes procesos y actividades que son claves para el óptimo funcionamiento de la organización orientado a la prestación de un servicio oportuno y de calidad que lleve a la satisfacción del cliente estableciendo relaciones duraderas con los mismos. Siguiendo con la construcción conceptual de mapa de procesos Supply chain (2017) afirma: Los mapas de procesos se definen gráficamente, en lo que se conoce como. diagramas de valor, combinando la perspectiva global de la. compañía con las. perspectivas locales del departamento respectivo en el que se. inscribe cada proceso. posición local y el. Su desarrollo, por lo tanto, debe tratar de consensuar la. desempeño concreto de dichos procesos con los propósitos. estratégicos corporativos, por lo que resulta imprescindible identificarlos y jerarquizarlos en. función de su definición específica.. A su vez, Pardo (2012) afirma: La gestión por procesos tiene entre sus elementos de desarrollo la creación del mapa. de procesos, lo que supone visualizar. esquemáticamente todos los procesos desplegados por una organización. Pero un mapa de procesos es algo más que un. esquema, ya que puede utilizarse. como guía en el desarrollo de iniciativas para mejorar la gestión o como apoyo y consulta, aportando información valiosa a todas. 45. las áreas de la organización..

(46) En este orden de ideas se plantea el siguiente mapa de procesos:. Figura 5. MAPA DE PROCESOS AREA RECAUDOS Y COBRANZAS DIAN SANTA MARTA. PROCESOS ESTRATEGICOS. Dirección de cobranzas y recaudo. Sistema de gestión de calidad. Política institucional. PROCESOS MISIONALES N E C E S I D A D E S. C L I E N T E S. Acuerdo de pagos. Marketing. Gestión de impuestos y tributos. Servicios diversos. Descuento por pago oportuno. Proveedores. Asesoría y orientación en tributación. Recurso humano. Procesos de apoyo. Fuente: elaboración propia. 46. Fiscalía y fuerza publica. S A T I S F A C C I O N. C L I E N T E S.

(47) Con respecto al anterior mapa de procesos, los organismos estratégicos están divididos en dirección de recaudo y cobranzas, donde se planifica el presupuesto estimado de recaudo, de acuerdo al comportamiento histórico, haciendo una proyección de las deudas tributarias que se pueden recaudar en el distrito de Santa marta y el departamento. . Procesos Estratégico: Es aquel proceso encargado de sistema de gestión de calidad, este debe estar alineado con El modelo estándar de control interno que garantiza la idoneidad y pertinencia de los procesos e información. Que permita la eficiencia en la institución.. A su vez, la política institucional orienta la gestión y planificación de área de recaudos, permitiendo flexibilizar la toma de decisiones. . procesos misionales, se detallan los acuerdos de pago, que permite a los contribuyentes poder hacer el pago de los impuestos en fechas determinadas por la entidad, además, en esa dirección la gestión de impuestos. y. tributos. tiene. como. finalidad. la. construcción. de. presupuestos estimado, así como el proceso de cobro teniendo en cuenta la base de datos de la entidad que registra los principales contribuyentes, además del comportamiento de los mismos, teniendo en cuenta las tarifas de tributación vigentes. De igual manera los descuentos por pago oportuno, se realizan como incentivos para que los contribuyentes alivianen la carga impositiva, así como el aumento en la recaudación de recursos financieros para la DIAN.. A su vez se ofrecen asesorías a personas e instituciones que van a entrar a realizar pagos de impuestos por primera vez, orientando a los usuarios clientes del proceso y de la conveniencia en materia impositiva para las personas naturales y jurídicas. 47.

(48) Por otro lado, los servicios diversos prestan una serie de ayudas heterogéneas donde se destacan los servicios virtuales, certificaciones, así como brindar información de carácter público que sea solicitada. . los procesos de apoyo, se centran en los proveedores, quienes suministran dotaciones, así como papelería, servicios de mantenimientos y reparación de equipos y de software, en ese contexto el recurso humano es necesario, pues son quienes dan sentido a la organización, enmarcado en la idoneidad ética y profesional de cada uno de los colaboradores, quienes buscan ofrecer un servicio integral a la comunidad.. Y en última instancia aparece la fiscalía y la fuerza pública, así como los demás entes de control del Estado, buscando complementar las informaciones y establecer juntos la integración de información para contrastar las valoraciones hacia los clientes. Siempre que haya lugar. 48.

(49) 3. CONCLUSIONES. Desde el primer día en el área de Recaudo y Cobranzas y realizar una a una diariamente las funciones asignadas, se observó que dichas tareas eran estandarizadas y propias de una cultura empresarial ya marcada por la entidad y que cada uno de los funcionarios imprimían su valor y respondían con sus labores de la manera más sistemática posible. De esta manera se podía notar que la DIAN siendo una entidad oficial, con una extensión total por todo el territorio nacional y que albergando una responsabilidad total sobre el recaudamiento y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad; carecía de un sistema de base de datos, mecanismo u software que optimizara todos los procesos del área y los hiciera más agiles y productivos.. La observación del desarrollo de las laborales del área y en algunos casos de las demás áreas de la DIAN, evidenció la significativa necesidad de proponer el diseño del mapa del flujo de procesos para el área de recaudo y cobranzas de la Dian que optimice, sintetice y organice todas las labores y operaciones apuntadas a la alta calidad, lo que facilitara la mayor rapidez de las resoluciones de investigaciones, normalizaciones y sucesiones.. En definitiva, se le presenta al área y porque no a la DIAN una mirada al cambio, que de un vuelco a su cultura empresarial y a la forma como se viene trabajando, motivando a que los funcionarios se capaciten y aprendan cómo se trabaja en las empresas vanguardistas just time es decir justo a tiempo; en donde se desperdicia muy poco, casi nada y se aprovechan al máximo los recursos empresariales desde una excelente planificación de los anteriores como se expone en el capítulo Propuesta de Valor.. 49.

(50) 4. RECOMENDACIONES. El área de Recaudo y cobranzas no cuenta con un mapa del flujo de procesos que agilice, organice y describa todos los procesos y actividades que allí se realizan y por esto muchas veces se estancan los procesos, se hacen lentos y no se evacuan y gestionan de la forma más viable; haciendo que el área pierda eficacia y las investigaciones se atrasen. Con este producto de prácticas y realizado con la mayor sencillez de su autora, se desea exponer y proponer una alternativa estratégica para que el área optimice y conozca sus procesos de la forma más organizada y sencilla posible que la haga más competitiva y productiva en sus labores misionales.. 50.

(51) 5. REFERENCIAS BIBLIOGRAFICAS. Aiteco (17 de junio de 2017) Origen del mapa de procesos. Obtenido de: http://www.aiteco.com/origen-del-mapa-de-procesos/. Dirección de Impuestos y Aduanas Nacionales. Orden Administrativa 006 de 13 de mayo de. 1998. Op.cit. p.8. Dirección de Impuestos y Aduanas Nacionales. (1999) Orden Administrativa No. 0004 de 26 de agosto de 1999. Por la cual se establecen las normas para la organización y manejo. de los archivos de gestión en la Dirección de Impuestos. y Aduanas Nacionales.. Bogotá, D.C.. p. 1. Dirección de Impuestos y Aduanas Nacionales. Resolución. (1999) 3448 del 7 de diciembre. de 1999. Por la cual se adoptan las normas generales para la. administración de los. archivos en la Dirección de Impuestos y Aduanas. Nacionales. Bogotá, D.C. p. 1.. Estatuto Tributario, Título VIII _ Cobro Coactivo. Art. 823 y siguientes. Decreto 624 de. marzo de 1989. Fontalvo y Vargas (2010) La gestión de la calidad en los servicios ISO 9001:2008. Obtenido. de:. https://books.google.com.co/books?id=UjopEN2btOsC&pg=PA91&lpg=PA91&dq= El+mapa+de+proceso Ministerio de Hacienda y Crédito Público. (2007) Manual de cobro administrativo coactivo. para entidades territoriales. Dirección general de apoyo fiscal.. Bogotá, D.C. p. 29 Pardo J. (2012) Configuración y uso del mapa de procesos Obtenido de: www.aenor.com/aenor/descarga.asp?tipo=pub®istro=10019. 51.

(52) Quecedo R. y Cataño C. (2002) Introducción a la metodología y la investigación cualitativa. Obtenido. de:. www.redalyc.org/pdf/175/17501402.pdf Superintendencia Financiera de Colombia. (2007) Resolución número 0211 de 2007. Por la cual se. adopta. el Reglamento Interno de Recaudo de. Cartera de la Superintendencia Financiera de Colombia. Bogotá, D.C. p.10.. Universidad Industrial de Santander. (2008) Manual de normas y procedimientos para el recaudo de cartera de la UIS. Proceso financiero. Bucaramanga. P. 4. http://www.dian.gov.co/DIAN/12SobreD.nsf/pages/Laentidad?OpenDocument. 52.

(53) 6. ACTA DE CONFORMIDAD DE LA ORGANIZACIÓN. 53.

(54) ANEXOS. 54.

(55)

Figure

+3

Documento similar

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la