El nuevo mercado de bonos municipales en México

109

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS ESCUELA. DE. MONTERREY. GRADUADOS. D I R E C C I Ó N DE. EN. ADMINISTRACÓN. Y. EMPRESAS. TECNOLÓGICO DE MONTERREY. EL N U E V O. MERCADO. DE. B O N O SM U N I C I P A L E SEN. MÉXICO. TESIS P R E S E N T A D A. OBTEBER EL. C U M O. GRADO. MAESTRO. R E Q U I S I T O. PARCIAL. A G A D É M I C O. EN. PARA D E. FINANZAS. POR HUGO ALEJANDRO GONZÁLEZ BAZALDUA. MONTERREY.. NUEVO. LEÓN.. NOVIEMBRE. 2009.

(3) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY CAMPUS MONTERREY. ESCUELA DE GRADUADOS EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS. TECNOLÓGICO DE MONTERREY. EL NUEVO MERCADO DE BONOS MUNICIPALES EN MÉXICO. TESIS PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER EL GRADO ACADÉMICO DE MAESTRO EN FINANZAS POR. HUGO ALEJANDRO GONZÁLEZ BAZALDÚA. MONTERREY, NUEVO. LEÓN. N O V I E M B R E D E 2009.

(4) E L N U E V O M E R C A D O DE BONOS MUNICIPALES E N MÉXICO. Aprobado en estilo y contenido por :.

(5) ¡. DEDICATORIA. A Alfredo y Dolores, mis padres. Por brindar siempre un hogar unido para todos nosotros. Y los que vendrán.. A mis hermanos: Alfredo, Gaby, Arturo, Aldo y Carlos, tan iguales y tan distintos. Por sus enseñanzas y experiencias.. A mi familia: sobrinos y sobrinas, cuñadas, cuñado. Por no quedarse al borde del camino..

(6) ii. AGRADECIMIENTOS. Agradezco infinitamente al Dr. Ernesto Lozano Martínez, a quien considero un guía y un estímulo para seguir adelante, por brindarme la oportunidad de trabajar a su lado y por su apoyo durante los estudios de la maestría y la elaboración de este trabajo.. Al Lic. Everardo Elizondo Almaguer y al Dr. Amado Villarreal González por su invaluable contribución al desarrollo del presente trabajo y mi formación profesional.. Agradezco a Adriana Martínez Cano por su tenacidad e incansable apoyo, a Eduardo Gaona Domínguez, Gustavo Espinosa Padrón, Mónica Patricia Rodríguez Rico, por estar siempre como un equipo. Incondicionalmente.. Igualmente agradezco por su importante aportación a: Karla María González Cantú, Dr. Luis de Gárate Pérez, Dr. Bernardo González-Aréchiga Ramírez-Wiella, Dr. Roberto Santillán Salgado, Dr. Gregorio Vázquez Alanís, Dr. Alejandro Fonseca, Dr. José Fabián Ruiz Valerio, Daniel de la Garza Hinojosa, Humberto Panti, Maria Victoria Leal Arriaga, Mtro. Carlos González Barragán, Ing. Sandra González, Fernando Mena.. Agradezco a la E G A D E del Tec de Monterrey, y en especial al programa de Maestría en Finanzas..

(7) ¡ii. RESUMEN. EL NUEVO MERCADO DE BONOS MUNICIPALES EN MÉXICO. N O V I E M B R E D E 2009. H U G O A L E J A N D R O GONZÁLEZ BAZALDÚA. INSTITUTO TECNOLÓGICO Y D E E S T U D I O S S U P E R I O R E S D E M O N T E R R E Y. A menos de diez años que dio inicio el mercado de deuda bursátil subnacional en México gracias a las reformas legales, éste ha brindado importantes características susceptibles de estudio. La presente tesis aborda este tema al observar las características de emisión, así como, busca probar si este mercado es eficiente de acuerdo a la ciencia de las finanzas. De esta manera pretende ser una contribución para desarrollar dicho mercado y apoyar en sus decisiones tanto a los inversionistas, para que mejoren sus rendimientos, como a los gobiernos subnacionales (estados y municipios), para que logren financiamiento a través de la bursatilización de su deuda..

(8) iv. ÍNDICE. DEDICATORIA. ¡. AGRADECIMIENTOS. ¡i. RESUMEN. iii. ÍNDICE. iv. LISTA DE TABLAS. v. LISTA DE FIGURAS. vi. INTRODUCCIÓN. 1. CAPÍTULO I.- LITERATURA REVISADA. 5. CAPÍTULO II.- METODOLOGÍA. 12. 1. PRUEBAS DE NORMALIDAD. 20. 2. DESARROLLO DE LA PRUEBA DE WILCOXON. 22. 3. PRUEBAS DE AUTO CORRELACIÓN. 26. CAPÍTULO III.- RESULTADOS 1. RESULTADOS. 27 27. 1.1. RESULTADOS DE NORMALIDAD Y AUTO CORRELACIÓN. 28. 1.2. RESULTADOS DE LA PRUEBA DE WILCOXON. 30. 1.2.1. RESULTADOS DE LA PRUEBA DE WILCOXON DE LA SECCIÓN I. 31. 1.2.2. RESULTADOS DE LA PRUEBA DE WILCOXON DE LA SECCIÓN II. 34. 2. RESUMEN. 42. 3. LIMITES Y RECOMENDACIONES. 43. CAPÍTULO IV.- CONCLUSIONES. 46. BIBLIOGRAFÍA. 49. ANEXOS.

(9) v. LISTA DE TABLAS. NÚMERO DE TABLA TABLA 1. TABLA. CONTENIDO. LISTA DE LOS BONOS MUNICIPALES EXCLUIDOS DE LA MUESTRA. 2. TABLA 3. CERTIFICADOS BURSÁTILES SUBNACIONALES Y BONOS LIBRES DE RIESGO QUE FORMAN PARTE DE LA MUESTRA. CONFORMACIÓN DE LA SECCIÓN I. "CARACTERÍSTICAS DE LA EMISIÓN". TABLA. 4. CONFORMACIÓN DE LOS NUEVE GRUPOS DE ACUERDO A LA COMBINACIÓN DE CARACTERÍSTICAS. TABLA. 5. CANTIDAD DE LOS PROMEDIOS DE DIFERENCIALES OBTENIDOS PARA CADA UNO DE LOS NUEVE GRUPOS DE LA SECCIÓN II. COMBINACIÓN DE CARACTERÍSTICAS. TABLA. 6. CANTIDAD DE DATOS NORMALIDAD. TABLA. 7. CANTIDAD DE DATOS DE LOS PROMEDIOS DEL CAMBIO PORCENTUAL DE LA SECCIÓN II. "COMBINACIÓN DE CARACTERÍSTICAS". DE CADA DIFERENCIAL. SOMETIDOS. A PRUEBAS DE. TABLA 8. COLOCACIÓN DE LOS SUBGRUPOS PARA LA OBTENCIÓN DE LAS DIFERENCIAS. TABLA 9. COLOCACIÓN DE LOS GRUPOS DE LA SECCION II. "COMBINACIÓN DE CARACTERÍSTICAS" PARA LA OBTENCIÓN DE DIFERENCIAS EN LA PRUEBA DE WILCOXON. TABLA. 10. NÚMERO DE OBSERVACIONES DE LA SECCIÓN CARACTERÍSTICAS" PARA LA PRUEBA DE WILCOXON. II.. "COMBINACIÓN. DE. TABLA. 11. CANTIDAD DE DIFERENCIALES EN CAMBIO PORCENTUAL SOMETIDOS A PRUEBAS DE AUTO CORRELACIÓN. TABLA. 12. RESULTADOS DE LAS PRUEBAS DE NORMALIDAD DE DIFERENCIALES, PROMEDIOS Y CAMBIO PORCENTUAL PARA AMBAS SECCIONES. TABLA 13. TABLA 13. RESULTADOS DE LAS PRUEBAS DE AUTO CORRELACIÓN DE LOS DIFERENCIALES DE LOS CAMBIOS PORCENTUALES DIARIOS EN LAS TASAS DE RENDIMIENTO. TABLA 14. TABLA 14. COMBINACIÓN PARA CADA UNO DE LOS 9 GRUPOS EXISTENTES.

(10) vi. LISTA DE FIGURAS. NÚMERO DE FIGURA FIGURA 1.. CONTENIDO. POSIBLES COMBINACIONES Y LAS COMBINACIONES EXISTENTES..

(11) INTRODUCCIÓN.

(12) 1. INTRODUCCIÓN. La división de los tres órdenes de gobierno en México, federal, estatal y municipal, permite entre ellos una distribución de funciones y responsabilidades en materia de ingreso, gasto, inversión y deuda. Así mismo, obliga a llevar a cabo una organización por parte de las autoridades de dichos órdenes para dar cumplimiento a tales funciones y responsabilidades, que se encuentran plasmadas en mandatos constitucionales y comprenden temas como los de seguridad pública, salud y educación, entre otros.. En el caso de los municipios, las funciones y servicios públicos a su cargo se establecen con mayor precisión en el Artículo 115 fracción III de la Constitución, incluyendo agua potable, alumbrado público, limpia, recolección de residuos, mercados y centrales de abasto, seguridad pública y tránsito, entre otros más.. Para contar con la solvencia financiera necesaria para hacer frente a las erogaciones, las entidades federativas y municipios pueden obtener recursos mediante: (1) ingresos propios, (2) participaciones federales, o (3) la contratación deuda pública..

(13) 2. Los ingresos propios son los recursos recaudados mediante el cobro de impuestos, aprovechamientos, derechos y contribuciones de mejoras. En tanto, las participaciones federales son los recursos económicos que tienen derecho a recibir las entidades federativas y municipios vía participaciones y aportaciones. Este tipo de ingreso se encuentra regulado por la Ley de Coordinación Fiscal y pueden ser utilizadas para cubrir el pago de financiamientos y empréstitos. Cabe señalar que las participaciones federales representan aproximadamente el 90% de los ingresos totales de los municipios.. La deuda pública puede ser contratada, por las entidades federativas, municipios y el Distrito Federal, mediante distintas formas, tales como: (1) crédito con banca comercial, (2) crédito con banca de desarrollo, y (3) emisión de deuda bursátil. Para fines de este estudio se nombrará a este último tipo de financiamiento como deuda bursátil subnacional, ya que concierne a los tres tipos de emisores mencionados, y se deja fuera de este concepto a la deuda emitida por el Gobierno Federal.. En México, es posible la bursatilización de la deuda subnacional gracias a las reformas, principalmente, de la Ley del Mercado de Valores en junio de 2001. Estas modificaciones legales permitieron a los gobiernos subnacionales, contraer deuda medíante la colocación pública de certificados bursátiles.. Específicamente,. los mencionados certificados bursátiles son instrumentos de deuda. emitidos por gobiernos subnacionales para financiar proyectos de largo plazo especificados en cada emisión, tales como: construcción de vías de comunicación, infraestructura educativa, de servicios públicos, de asistencia, etcétera..

(14) 3. La bursatilización de la deuda representa una alternativa real de financiamiento para los gobiernos subnacionales de llevar a cabo proyectos socialmente rentables, y desde que ésta es permitida en México ha ganado terreno ante las otras formas de financiamiento (crédito con banca comercial y con banca de desarrollo). Así lo señalan Franco y Solís (2008) al mencionar que la bursatilización de la deuda subnacional ha sustituido a la banca de desarrollo la cual redujo en aproximadamente un 19% su participación para financiar gobiernos subnacionales entre 2001 y 2006.. El mercado de deuda bursátil subnacional en México se encuentra en sus primeros años de existencia y, además de ser una alternativa de financiamiento de gobiernos subnacionales, constituye una opción que tiene el público inversionista de confiar su dinero a cambio de recibir rendimientos.. Esta alternativa de inversión trae consigo la incertidumbre. de que el emisor de los. certificados bursátiles no cumpla con los términos de la obligación respecto al pago oportuno de intereses y de capital. Esta incertidumbre representa el riesgo crediticio y es observado por las calificadoras quienes emiten una opinión o calificación respecto del emisor y/o de la emisión.. Entrevistado para este estudio, Humberto Panti, director de finanzas públicas de Fitch Ratings México, señala que la calificación del emisor se mide básicamente por dos aspectos: su capacidad de pago y su voluntad de pago. La primera es medida mediante razones financieras observando sus ingresos y egresos. La segunda no es posible medirla mediante métodos cuantitativos. Además, menciona que el emisor debe contar, al menos, con dos factores para ser susceptibles de una colocación exitosa: tener una sana actividad financiera y contar con más de 100 mil habitantes..

(15) 4. De acuerdo a lo expuesto en este apartado el presente estudio abordó el tema de deuda bursátil subnacional en México, y pretendió investigar cuáles son las características de emisión que influyen en el riesgo crediticio para el público inversionista.. Derivado de lo anterior se plantearon las siguientes hipótesis: (1) el mercado de deuda bursátil subnacional en México es un mercado eficiente, tal que no es posible predecir el rendimiento de un certificado bursátil al observar rendimientos previos, y (2) el mercado de deuda bursátil subnacional en México compensa apropiadamente el riesgo de invertir en él.. Finalmente, el presente estudio buscó ser una contribución para desarrollar el mercado de deuda bursátil subnacional y apoyar a que, tanto el inversionista tome decisiones que permitan mejorar sus rendimientos, como el emisor logre financiamiento para sus proyectos.. A continuación se presenta la forma en que se organizó el presente estudio: en el primer capítulo se llevó a cabo una revisión de literatura, que en su mayoría comprende estudios realizados en los Estados Unidos de Norteamérica; en el segundo capítulo se explicó la forma en que los datos fueron procesados, y que corresponden a los rendimientos de los certificados bursátiles subnacionales; en el tercer capítulo se mostraron los resultados y la discusión, así como los alcances del estudio y las recomendaciones para futuras investigaciones; en el cuarto capítulo se expusieron las conclusiones..

(16) CAPÍTULO I. LITERATURA REVISADA.

(17) 5. CAPÍTULO I. LITERATURA. REVISADA. La mayoría de los estudios que abordan el tema de la deuda bursátil subnacional (bonos municipales) provienen de análisis hechos del mercado estadounidense. Este mercado se ha desarrollado desde la primera emisión que data desde hace casi 200 años (Wyatt, 2003).. En ese país, los fuertes gastos militares durante las épocas de guerra se financiaron con deuda, por lo que ésta aumentó durante esos lapsos (Samuelson & Nordhaus, 2005). Sin embargo, los certificados bursátiles por parte de gobiernos subnacionales en Estados Unidos han crecido más que cualquier otro instrumento de deuda durante el periodo posterior a la Segunda Guerra Mundial (Hempel, 1965).. Existen diversas investigaciones que han dado a conocer importantes resultados acerca de este tema. Como el de Rivers y Yates. (1997) cuya conclusión señala que contrario a los.

(18) 6. supuestos comunes que relacionan la falta de calificación de un emisor con un alto riesgo de no pago, señala que para las pequeñas ciudades el no contar con una calificación no es un factor significativo en la determinación de los costos de interés. Estos resultados apoyan la afirmación de que las pequeñas ciudades que no cuentan con una calificación pueden substituirla con otras fuentes de información y llevar a cabo su colocación sin pagar costos de interés altos.. Fabozzi (2006) señala que existen diversos riesgos en los que un inversionista se expone por invertir en instrumentos de deuda. Menciona que se incurre en uno o más de los siguientes riesgos: (1) riesgo en tasa de interés, (2) riesgo de reinversión, (3) riesgo de llamado, (4) riesgo crediticio, (5) riesgo inflacionario, (6) riesgo de tipo de cambio, (7) riesgo de liquidez y (8) riesgo de volatilidad.. Sin embargo, existe un estudio (Wang, Wu, & Zhang, 2008) que señala que para los certificados bursátiles subnacionales emitidos a largo plazo las tasas de rendimiento son más altas que el equivalente a las tasa de bonos del tesoro debido a que el riesgo de liquidez y el riesgo de no pago son más altos.. Derivado de los riesgos, y de acuerdo a uno de los supuestos más importantes de la ciencia de las finanzas, es que las inversiones más riesgosas pagan rendimientos superiores, por lo tanto, un inversionista debe exigir mayor rendimiento por prestar su dinero en emisiones que muestran mayor nivel de riesgo.. De acuerdo a las emisiones de certificados bursátiles subnacionales, Leonard (1983) señala que los inversionistas exigen más rendimiento por el riesgo que se desprende del destino de los recursos a obtener en dicha emisión y de las características económicas del emisor. Dichas.

(19) 7. características deben ser tomadas en cuenta de forma seria al momento de decidir invertir en tales instrumentos.. Una de las principales funciones de las calificadoras es emitir una opinión acerca del riesgo al que se expone un inversionista por invertir su dinero. Para tal efecto se observan tanto las características de la emisión como las del emisor. Estas opiniones imparciales influyen en los inversionistas al momento de tomar una decisión de inversión, incluyendo los certificados bursátiles emitidos por gobiernos subnacionales. Los factores que son tomados en cuenta para emitir dicha opinión son variados para cada calificadora, incluso varían para cada emisor o emisión.. Cluff y Farnham (1985), señalan que analistas del departamento de certificados bursátiles subnacionales de Moody's parecen examinar un gran número de variables para otorgar una calificación a la emisión. También. menciona que los funcionarios locales deben estar. conscientes de que no hay una fórmula rápida o lista de variables que ellos puedan utilizar para calcular o para mejorar su calificación esperada. Sin embargo, el mismo estudio establece que hay evidencia de que el profesionalismo y la integridad en la gestión financiera por parte de los funcionarios locales tienen una influencia positiva en la calificación.. Un panorama más claro acerca de los factores que influyen en la calificación de una emisión lo otorga el estudio realizado por Moon y Stotsky (1993) que menciona que una mezcla del volumen de deuda, la localización y el tamaño de la ciudad en conjunto con los aspectos económicos y socioeconómicos son determinantes significativos en los criterios a considerar cuando de establece una calificación..

(20) 8. El agente colocador de los instrumentos de deuda juega también un papel importante en el éxito de la emisión, tanto que puede llegar a representar costos de crédito menores. Así lo señala la investigación hecha por Daniels y Vijayakumar (2007) al establecer que los emisores se benefician de las más grandes y prestigiadas firmas colocadoras al operar con menor falla de mercado. Este beneficio impacta en la obtención de costos de crédito más bajos con respecto a los emisores que utilizan los servicios de colocadoras menos prestigiadas.. En cuanto, a los estudios que se enfocan en analizar los rendimientos de los instrumentos de deuda, incluyendo los certificados bursátiles subnacionales, lo hacen a través de la obtención de la diferencia entre las tasas de rendimiento de un bono con riesgo y uno sin riesgo. Al diferencial que se obtiene se le conoce como diferencial del rendimiento. Numerosos estudios como los de Longstaff y Schwartz (1995), Yawitz, Maloney y Ederington (1995) y Crowdera y Wohar (1999) han utilizado este diferencial para llevar a cabo sus investigaciones.. Longstaff y Schwartz (1995), utilizaron este diferencial en su estudio para poder desarrollar un modelo simple para valuar deuda corporativa. De este estudio se concluye que una característica de este modelo es que puede ser aplicado directamente para valuar deuda cuando hay muchas fechas de pago de cupón o cuando la estructura de capital de la firma es muy compleja.. En el caso de Yawitz, Maloney y Ederington (1995), obtuvieron el diferencial entre los rendimientos de certificados bursátiles subnacionales y bonos del gobierno para desarrollar un modelo de precios y tasas de rendimiento que incorpora el efecto de los impuestos y las probabilidades de no pago de dichos instrumentos municipales. Este estudio concluye, entre otras cosas, que los diferenciales en las tasas de rendimiento entre los certificados bursátiles subnacionales de distintos grados son mucho más pequeños que el diferencial entre un.

(21) 9. certificado bursátil subnacional de grado alto y un título del Estado, incluso después el ajuste de impuestos. Crowdera y Wohar (1999), utilizaron en su estudio el diferencial del rendimiento para concluir que existe evidencia de un quiebre significativo estructural en la relación entre certificados bursátiles subnacionales y bonos del tesoro en Estados Unidos de Norteamérica en el año de 1986 cuando ocurrieron reformas a la regulación de impuestos.. En un estudio realizado por Fama (1970) expone que un mercado en el que los precios siempre reflejan completamente la información disponible es un mercado eficiente. Además señala que para cumplir con lo anterior es suficiente que se den las siguientes condiciones: (1) que no existan costos de transacción, (2) que toda la información esté disponible sin costo para todos los participantes del mercado, y (3) que dichos participantes estén de acuerdo con las •implicaciones de la información para el precio actual de cada activo.. Sin embargo, señala que estas condiciones a pesar de ser suficientes para la eficiencia de los mercados, no son necesarias; ya que, los costos son tomados en cuenta al momento de realizar una transacción; además menciona que el mercado será eficiente si existe un amplio número de participantes con acceso a la información disponible, y estos no puedan hacer consistentemente mejores evaluaciones de dicha información.. En el mencionado estudio menciona el autor, al referirse que existen tres subconjuntos de información, que un mercado puede ser eficiente en tres formas: (1) forma débil, (2) forma semi-fuerte, y (3) forma fuerte. En la primera se incluye la información histórica de precios; en la segunda, se incluye además toda la información disponible; y en la tercera, además, comprende información privada..

(22) 10. Respecto a la teoría de la caminata aleatoria Fama (1970) señala que la aseveración de que el precio actual de un activo refleja completamente la información disponible, es asumida para implicar que los precios futuros de una acción (o más usualmente, los rendimientos futuros de un periodo). son. independientes.. Además,. señala. que. estos. cambios. futuros. están. idénticamente distribuidos. Estas dos hipótesis constituyen el modelo de caminata aleatoria.. De lo anterior. Fama (1965). señala que de las dos hipótesis anteriores el de la. independencia es la más importante, y menciona que ésta significa que la distribución de probabilidad para el cambio de precio durante un periodo de tiempo es independiente de la secuencia de los cambios de precio durante periodos de tiempo previos. Y establece que si las distribuciones no son independientes la teoría de la caminata aleatoria no es válida.. En un estudio empírico llevado a cabo por Maya y Torres (2005) se rechaza la hipótesis de caminata aleatoria en distintos mercados. Esta conclusión se sustenta en una revisión de estudios realizados en mercados desarrollados y mercados emergentes, donde se evidencia la presencia de auto correlación en las distintas series analizadas y en donde los retornos no siguen una distribución definida, independiente e idéntica, muchos menos una distribución normal.. Existe un estudio realizado por Lorenzo (2001), en el que encuentra evidencia empírica sobre el rechazo de linealidad para describir el comportamiento de los rendimientos en el mercado accionario mexicano. Además, el autor prueba la presencia de caminara aleatoria en el índice de Precios y cotizaciones de México de junio de 1985 a octubre de 2000.. En México, el mercado secundario de deuda bursátil subnacional muestra baja bursatilidad, ya que, la mayoría de los tenedores son inversionistas con horizontes a largo plazo, tales.

(23) 11. como: fondos de inversión, de universidades, afores, fondos de pensiones, tesorerías de empresas, entre otros.. Con respecto al desarrollo del mercado de deuda bursátil subnacional en México, Alor (2001) señala que es importante permitir a los municipios desarrollar planes y presupuestos multianuales de sus finanzas públicas, ya que la fuerte dependencia de éstos hacia la Federación ha convertido al municipio en un ente que vive al día..

(24) CAPÍTULO II. METODOLOGÍA.

(25) 12. CAPÍTULO II. METODOLOGÍA. La modificación legal en 2001 permitió que en México hubiera la posibilidad de adquirir deuda mediante la colocación abierta de certificados bursátiles por parte de gobiernos subnacionales. Hasta diciembre de 2008 existían 55 emisiones de estas emisiones.. S e han dejado fuera de esta muestra 13 emisiones debido a tres causas: (a) que los datos obtenidos corresponden a un periodo menor a un año, (b) por no haberse encontrado sus prospectos definitivos de colocación, y/o (c) por no haberse obtenido sus datos. Por lo tanto, la muestra para esta investigación consiste en los datos históricos de 42 emisiones de certificados bursátiles subnacionales durante cinco años comprendidos entre enero de 2004 y diciembre de 2008, así como 42 series históricas de bonos libres de riesgo emitidos por el gobierno federal mexicano. Todos estos datos fueron obtenidos de Valuación Operativa y Referencias de Mercado, S.A de C . V (Valmer). En la Tabla 1 se muestra la lista de los bonos que fueron desechados y su fecha de emisión.. De los datos de la muestra se calcularon los diferenciales en tasa de rendimiento y comprenden un total de 26,686 datos. Para tal efecto, se tomaron las tasas de rendimiento de.

(26) cada día de los certificados bursátiles subnacionales y se compararon con la tasas de rendimiento de los bonos libres de riesgo. Ambos instrumentos muestran una duración similar. Se optó por la duración como forma de seleccionar los bonos libres de riesgo, ya que permite la comparación entre bonos con diferentes tasas cupón y diferentes maduraciones. De este modo se obtuvieron los 42 diferenciales que se emplearon en esta investigación.. TABLA 1. LISTA DE LOS BONOS MUNICIPALES EXCLUIDOS DE LA MUESTRA # Emisor Fecha de Emisión 1. Edo de Morelos. Dec-01. 2. Edo de Zacatecas. Jun-02. 3. Edo de Veracruz. Feb-03. 4. Edo de Guerrero. May-03. 5. Edo de Veracruz. Sep-03. 6. Sinaloa. Jan-04. 7. Edo de Nuevo León. Nov-04. 8. Autopistas de Nuevo León. Dec-04. 9. Túneles concesionados de Acapulco. Jul-05. 10. Distrito Federal. Dec-05. 11. Tamaulipas. Apr-08. 12. Estado de Nayarit. Jun-08. 13. Veracruz. Dec-08. Fuente: elaboración propia. En el caso de los certificados bursátiles que se emitieron en UDIS se tomó un Udibono para su comparación que cumpliera con la restricción de la duración similar.. En la Tabla 2 se muestran las fechas de inicio y fin de los datos de los certificados bursátiles subnacionales y los bonos libres de riesgo que comprenden la muestra, así como la duración de cada uno de ellos a la fecha de inicio de los datos..

(27) TABLA 2. CERTIFICADOS BURSÁTILES SUBNACIONALES Y BONOS LIBRES DE RIESGO QUE FORMAN PARTE DE LA MUESTRA Certificado bursátil subnacional. Bono libre de riesgo Duración en la fecha de inicio de los datos. Fecha de inicio de los datos. Fecha final de los datos. M5 - 070308. 2.7049. 31-Dec-03. 9-Dec-05. 4.0741. M5-071227. 3.3602. 31-Dec-03. 1-Feb-07. Mun. Monterrey. 3.1255. M5-071227. 3.3602. 31-Dec-03. 29-Aug-07. 4. Mun. Zapopan. 3.1547. M5-071227. 3.3602. 31-Dec-03. 5-Sep-07. 5. Edo de Chihuahua. 6.8216. UDIBONO-121220. 7.2458. 31-Dec-03. 31-Dec-08. 6. Mun. Guadalajara. 6.2425. M10-121220. 6.1661. 31-Dec-03. 2-Mar-06. 7. Edo de México. 3.3403. M5-071227. 3.3602. 31-Dec-03. 15-Jun-05. 8. Edo de México. 3.2045. M5-071227. 3.3602. 31-Dec-03. 15-Mar-06. 9. Edo de México. 3.3433. M5-071227. 3.3602. 31-Dec-03. 15-Jun-05. 10. Edo de México. 3.2145. M5-071227. 3.3602. 31-Dec-03. 15-Mar-06. 11. Edo de Chihuahua. 6.8216. UDIBONO-121220. 7.2458. 31-Dec-03. 31-Dec-08. 12. Edo de México. 3.5153. M5-071227. 3.3602. 31-Dec-03. 15-Jun-05. 13. Edo de México. 3.5153. M5 -071227. 3.3602. 31-Dec-03. 15-Jun-05. 14. Mun. Tlalnepantla. 8.5583. UDIBONO -131219. 8.3618. 31-Dec-03. 19-Oct-05. 15. Mun. San Pedro Garza. 4.6452. M7-091224. 4.6327. 31-Dec-03. 1-Feb-07. 16. Edo de Nuevo León. 10.3722. M20 - 111222. 5.0665. 31-Dec-03. 31-Dec-08. 17. Edo de Hidalgo. 5.3551. M10-110714. 5.1279. 31-Dec-03. 9-Apr-07. 18. Edo de Veracruz. 0.8611. M3-041202. 0.8841. 31-Dec-03. 22-Oct-04. 19. Mun. Aguascalientes. 4.1421. M7 - 090709. 4.2364. 31-Dec-03. 18-Nov-08. 20. Edo de Nuevo León. 8.5065. M20-231207. 9.3257. 31-Dec-03. 31-Dec-08. 21. GDF. 5.0563. M7-091224. 4.6327. 31-Dec-03. 29-Nov-07. 22. Carreteras de Cuota Puebla. 6.6713. UDIBONO 10121220. 6.6644. 26-Aug-04. 31-Dec-08. 23. 6.1661. 13-Aug-04. 31-Dec-08. Duración en la fecha de inicio de los datos. Año. #. 2001. 1. Mun. Aguascalientes. 2.6362. 2. Mun. San Pedro Garza. 3. Emisor. Tipo de bono libre de riesgo. 2002. 2003. 2004. Edo de Chihuahua. 5.9518. M10-121220. 24. Edo de Chihuahua. 5.9642. M10-121220. 6.1661. 14-Sep-04. 31-Dec-08. 25. GDF. 2.7489. M5 - 070308. 2.7049. 10-Dec-04. 6-Sep-07. 26. GDF. 2.6163. M5 - 070308. 2.7049. 10-Dec-04. 13-Sep-07. 27. Mun. Aguascalientes. 1.4544. M5 -071227. 3.1855. 2-Dec-05. 31-Dec-08. 28. Edo de Chihuahua. 6.1935. M20-141218. 6.3192. 17-NOV-05. 31-Dec-08. 29. Nuevo León. 10.2127. UDIBONO -251214. 13.3087. 25-May-06. 31-Dec-08. 30. Chihuahua. 5.9554. M20 -141218. 6.3192. 14-Jun-06. 31-Dec-08. 31. Nuevo León. 3.4367. B O N D E - 100805. 3.4902. 10-Oct-06. 31-Dec-08. 32. Distrito Federal. 6.6700. M20-151217. 6.7946. 28-Nov-06. 31-Dec-08. 33. Veracruz. 11.9323. UDIBONO-251214. 13.3087. 29-NOV-06. 31-Dec-08. 34. Veracruz. 9.2394. M20-231207. 9.5632. 27-Dec-06. 31-Dec-08. 2005. 2006.

(28) 15. TABLA 2. (continuación) Certificado bursátil subnacional. Año. 2007. 2008. #. Emisor. 35. Hidalgo. Bono libre de riesgo. Duración en la fecha de inicio de los datos. Tipo de bono libre de riesgo. Duración en la fecha de inicio de los datos. Fecha de inicio de los datos. Fecha final de los datos. 6.0126. M20-151217. 6.7946. 9-May-07. 31-Dec-08. 36. Chiapas. 12.9938. UDIBONO251214. 13.3087. 26-Jun-07. 31-Dec-08. 37. Chiapas. 10.7703. M20-361120. 10.5296. 28-Jun-07. 31-Dec-08. 16.5649. 3-Dec-07. 31-Dec-08. 13.3087. 11-Dec-07. 31-Dec-08. UDIBONO 351122 UDIBONO 251214. 38. Michoacán. 16.0422. 39. Oaxaca. 11.4700. 40. Distrito Federal. 9.5384. M20 - 270603. 10.1543. 17-Dec-07. 31-Dec-08. 41. Distrito Federal. 6.5938. M20 - 171214. 6.8468. 17-Dec-07. 31-Dec-08. 42. Distrito Federal. 10.5499. M20- 361120. 10.5296. 31-Jan-08. 31-Dec-08. Fuente: elaboración propia. Para este estudio se observaron solamente cuatro características de emisión: (a) tipo de tasa, (b) tipo de moneda, (c) tipo de respaldo económico y (d) tipo de emisor. De lo anterior se desprende que para cada característica existen dos posibilidades de emisión, es decir: para el caso del tipo de tasa la emisión puede ser a tasa cupón fija o variable; para el caso de tipo de moneda la emisión puede estar denominada en pesos o un UDIs; del tipo de respaldo económico la emisión puede estar respaldada por ingresos propíos o participaciones federales. Derivado de esto se agruparon los diferenciales en dos secciones: I. "Características. de. emisión" y II. "Combinación de características de emisión". Dichas secciones se explican con más detalle a continuación.. Sección I. "Características de emisión" Para esta sección se obtuvieron. los promedios de los diferenciales de las emisiones que. corresponden a cada posibilidad de cada tipo de característica.. Por ejemplo,. para la. característica del tipo de tasa se tomaron las emisiones hechas a tasa cupón fija y se promediaron sus diferenciales, procediendo a hacer los mismo con las emisiones hechas a tasa variable..

(29) 16. Este mismo procedimiento se llevó a cabo con cada una de las cuatro características y sus dos posibilidades. A. continuación. de. presentan. las cuatro. características. y sus dos. posibilidades.. Tasa. En esta característica se observó que 30 de las 42 emisiones se hicieron a tasa variable, es decir, se toma alguna tasa de referencia más un margen (tasa variable = tasa de referencia + margen). Las 12 restantes se hicieron a tasa fija. Antes de 2004 la inflación en México había permanecido relativamente estable, sin embargo, después de esta fecha la inflación aumentó. Esto forzó en cierta medida a que las inversiones más atractivas fueran las que pagaran rendimientos a tasa variable. Lo anterior puede ser la causa de que existan 30 de 42 emisiones con esta característica.. Moneda. En cuanto al tipo de moneda se encontró que nueve de las 42 emisiones toman como tasa de referencia a la tasa de UDIs más un margen. Las 33 emisiones restantes no usan esta tasa de referencia, en cambio toman como tasa de referencia otro instrumento o se emitieron a tasa fija. Para efectos de este estudio se nombrará a esta última posibilidad como emisiones hechas en pesos.. Respaldo. Respecto del tipo de recurso económico que respalda el pago del principal e intereses de las emisiones se encontró que 23 de éstas cuentan con un respaldo en Ingresos Propios y las 19 restantes tienen su respaldo en las Participaciones Federales.. Emisor. En esta característica se notó que ocho emisiones fueron hechas por municipios y las 33 restantes fueron hechas por entidades federativas. Para fines de este estudio el Distrito Federal fue tomado como entidad federativa..

(30) 17. La Sección I. "Características de emisión" dio como resultado un total de 1,268 pares de promedios para los grupos de tipo de tasa, tipo de moneda y tipo de respaldo; y 1,219 pares de promedios para el caso de emisor, ya que desde octubre de 2008 no se cuenta con datos de emisiones hechas por municipios. En la Tabla 3 se muestra cómo quedó conformada esta sección.. TABLA 3. CONFORMACIÓN DE LA SECCIÓN I. "CARACTERÍSTICAS DE LA EMISIÓN". Grupo. Subgrupo. Número de Emisiones con esta Característica. Número de Promedios de Diferenciales Obtenidos. Tasa. Variable. 30. 1,268. Fija. 12. 1,268. Pesos. 33. 1,268. UDIS. 9. 1,268. Ingresos Propios. 23. 1,268. Moneda Respaldo Emisor. Part. Federales. 19. 1,268. Municipio. 8. 1,219. Estado. 33. 1,219. Fuente: elaboración propia. Sección II. "Combinación de características de emisión". Respecto de las cuatro características anteriormente expuestas, y al combinar estas, se observó que hay 16 posibles grupos de emisiones. Sin embargo, de las 42 observadas sólo se dieron nueve combinaciones de estas características. Así se establecieron los nueves grupos analizados. E n la Figura 5.1 se muestran las posibles combinaciones y las que existieron durante el periodo comprendido para el presente estudio..

(31) 18. Combinaciones existentes dentro de las 42 emisiones. FIGURA 1. POSIBLES COMBINACIONES Y LAS COMBINACIONES EXISTENTES. Fuente: elaboración propia. A continuación en la Tabla 4 se muestran las emisiones que conforman cada uno de los grupos existentes, así como la combinación que corresponde.. TABLA 4. CONFORMACIÓN DE LOS NUEVE GRUPOS DE ACUERDO A LA COMBINACIÓN DE CARACTEÍSTICAS. Grupo Grupo 1. Grupo 2 Grupo 3. Características Tasa Fija - Pesos Participaciones Federales Municipio Tasa Fija - Pesos Participaciones Federales Estado Tasa Fija - Pesos - Ingresos Propios - Estado. Número de Emisión 2. Emisión Mun. San Pedro Garza. Fecha de Emisión Jul-02. 15. Mun. San Pedro Garza. Jul-03. 40. Distrito Federal. Dec-07. 10 12 37. Edo de México Edo de México Chiapas. Dec-02 Feb-03 Jun-07.

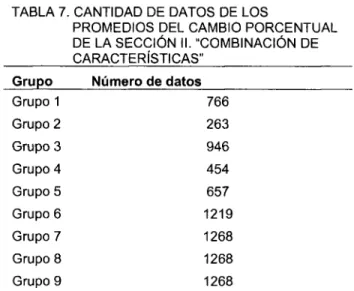

(32) 19. TABLA 4. (continuación) Grupo Grupo 4 Grupo 5. Grupo 6. Grupo 7. Características Tasa Fija - UDIS - Ingresos Propios - Municipio Tasa Fija - UDIS - Ingresos Propios - Estado. Tasa Variable - Pesos Participaciones Federales Municipio. Tasa Variable - Pesos Participaciones Federales Estado. Grupo 8. Tasa Variable - Pesos Ingresos Propios - Estado. Grupo 9. Tasa Variable - Pesos Ingresos Propios - Estado. Número de Emisión. Emisión. Fecha de Emisión. 14. Mun. Tlalnepantla. Jun-03. 29 33 36 38 39 1. Nuevo León Veracruz Chiapas Michoacán Oaxaca Mun. Aguascalientes. May-06 Nov-06 Jun-07 Dec-07 Dec-07 Dec-01. 3. Mun. Monterrey. Sep-02. 4 6 19 27 17. Mun. Zapopan Mun. Guadalajara Mun. Aguascalientes Mun. Aguascalientes Edo de Hidalgo. Sep-02 Dec-02 Nov-03 Nov-05 Sep-03. 21. GDF. Dec-03. 25 26 28 31 32 35 41 42 7 8 9 13 16 18 20 23 24 30 34 5 11 22. GDF GDF Edo de Chihuahua Nuevo León Distrito Federal Hidalgo Distrito Federal Distrito Federal Edo de México Edo de México Edo de México Edo de México Edo de Nuevo León Edo de Veracruz Edo de Nuevo León Edo de Chihuahua Edo de Chihuahua Chihuahua Veracruz Edo de Chihuahua Edo de Chihuahua Carreteras de Cuota Puebla. Dec-04 Dec-04 Nov-05 Oct-06 Nov-06 May-07 Dec-07 Jan-08 Dec-02 Dec-02 Dec-02 Mar-03 Aug-03 Sep-03 Nov-03 Aug-04 Sep-04 Jun-06 Dec-06 Nov-02 Dec-02 Aug-04. Fuente: elaboración propia. De cada uno de los nueve grupos que conforman esta sección se obtuvieron los promedios de los diferenciales de aquellas emisiones que se encontraban vigentes en cada momento del plazo de la muestra. E n la Tabla 5 se muestra el número de promedios de diferenciales obtenidos para cada grupo..

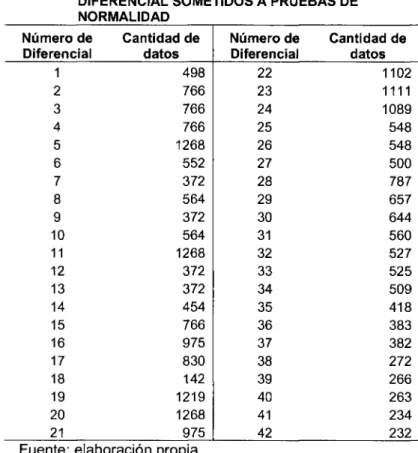

(33) 20. TABLA 5. CANTIDAD DE LOS PROMEDIOS DE DIFERENCIALES OBTENIDOS PARA CADA UNO DE LOS NUEVE GRUPOS DE LA SECCIÓN II. "COMBINACIÓN DE CARACTERÍSTICAS". Grupo. Número de Promedios de Diferenciales Obtenidos. Grupo 1. 766. Grupo 2. 263. Grupo 3. 946. Grupo 4 Grupo 5. 454 657. Grupo 6 Grupo 7. 1,219 1,268. Grupo 8. 1,268. Grupo 9 1,268 Fuente: elaboración propia. 1.. PRUEBAS DE NORMALIDAD. Una vez conformadas las dos secciones y con el fin de llevar a cabo pruebas paramétricas se procedió a tratar de encontrar normalidad en las distribuciones de los datos de ambas secciones. Para esto se procedió a hacer las siguientes pruebas de normalidad: (a) ShapiroWilk W, (b) Anderson-Darling, (c) Martinez-lglewicz, (d) Kolmogorov-Smirnov, (e) D'Agostino Skewness, (f) D'Agostino Kurtosis y (g) D'Agostino Omnibus. La mayoría de estas pruebas rechazaron la normalidad de los promedios para ambas secciones. En el Anexo 1 se muestran los resultados de estas pruebas además de algunos resultados estadísticos.. Tras haber obtenido estos resultados, se trató de encontrar normalidad en los diferenciales. Para tal efecto, se sometieron de manera individual los 42 diferenciales de tasa de rendimiento correspondientes a cada uno de las 42 emisiones a las mismas pruebas antes mencionadas. La cantidad total de datos utilizados en esta prueba se muestran en la Tabla 6. De esto se obtuvo que se rechaza la normalidad para estos diferenciales. En el Anexo 2 se muestran los resultados..

(34) 21. TABLA 6. CANTIDAD DE DATOS DE CADA DIFERENCIAL SOMETIDOS A PRUEBAS DE NORMALIDAD Número de Cantidad de Diferencial datos 1 498 2 766 3 766 4 766 1268 5 552 6 7 372 564 8 372 9 564 10 11 1268 12 372 13 372 14 454 15 766 16 975 17 830 142 18 19 1219 1268 20 21 975 Fuente: elaboración propia. Número de Diferencial 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42. Cantidad de datos 1102 1111 1089 548 548 500 787 657 644 560 527 525 509 418 383 382 272 266 263 234 232. El rechazo de Normalidad en las pruebas anteriores fue el motivo para tratar de encontrarla bajo otro tratamiento de los datos. Es así como se llegó al procedimiento de obtener el cambio porcentual en la tasa de rendimiento de cada uno de los 42 pares de instrumentos. Es decir, se tomó la tasa de rendimiento de cada día y se comparó con la tasa de rendimiento del día anterior reportado. Esto se hizo tanto para los bonos municipales como para los bonos libres de riesgo. Después de hacer esto se obtuvo el diferencial en dichos cambios resultando así 42 diferenciales.. De lo anterior se obtuvieron los promedios del cambio porcentual para cada una de las secciones descritas con anterioridad en este capítulo 2. De esta manera resultaron para la Sección I. "Características de emisión", 1,267 pares de promedios para los grupos de tipo de.

(35) tasa, tipo de moneda y tipo de respaldo; y 1,218 pares de promedios para el caso de emisor; la cantidad de datos para la Sección II. "Combinación de características de emisión" se muestra en la Tabla 7. Además, en el Anexo 3 se muestran los resultados de las pruebas normalidad y algunos datos estadísticos de los promedios de los diferenciales en el cambio porcentual de las tasas de rendimiento de ambas secciones.. TABLA 7. CANTIDAD DE DATOS DE LOS PROMEDIOS DEL CAMBIO PORCENTUAL DE LA SECCIÓN II. "COMBINACIÓN DE CARACTERÍSTICAS" Grupo Grupo 1. Número de datos 766. Grupo 2. 263. Grupo 3. 946. Grupo 4. 454. Grupo 5. 657. Grupo 6. 1219. Grupo 7. 1268. Grupo 8. 1268. Grupo 9. 1268. Fuente: elaboración propia. 2.. DESARROLLO DE LA PRUEBA DE WILCOXON. Debido a que los resultados obtenidos de las pruebas de normalidad muestran claramente que se tratan de distribuciones no normales, se llevó a cabo la prueba de los rangos con signos de Wilcoxon (1945).. Esta prueba permite obtener las diferencias aritméticas de dos poblaciones. Por tal motivo, derivado de la Sección I. "Características de emisión", hay que recordar que cada característica.

(36) 23. tiene dos posibilidades de emisión por lo tanto genera dos observaciones, de las cuales se obtuvieron las diferencias entre sí.. De cada característica se desea determinar cuál posibilidad de emisión es la que ha mostrado mayor número de veces ser superior respecto de la otra, para lo cual se alinearon en series apareadas. La colocación de dichas posibilidades se muestra en la Tabla 8. De esto resulta que una diferencia positiva entre los subgrupos, por ejemplo, de tipo de tasa (tasa variable y tasa fija), indica que la tasa variable tiene un valor más alto que la del valor de tasa fija en un día específico; y una diferencia negativa indica que la tasa fija fue mayor.. TABLA 8. COLOCACIÓN DE LOS SUBGRUPOS PARA LA OBTENCIÓN DE LAS DIFERENCIAS TASA. MONEDA. Variable. Fija. Pesos. RESPALDO UDIS. Ingresos Propios. EMISOR Participaciones Federales. Municipio. Estado. Fuente: elaboración propia. Para el caso de la Sección II. "Combinación de características" se tomó el Grupo 8, (correspondiente a la combinación: tasa variable, pesos, ingresos propios, estado) como referencia para encontrar las diferencias con los otros grupos. S e optó por éste Grupo 8, ya que, es el que muestra un mayor promedio aritmético en los promedios de los diferenciales. En la tabla 9 se presenta la forma en que fueron colocados los promedios de los grupos para llevar a cabo la prueba.. TABLA 9. COLOCACIÓN DE LOS GRUPOS DE LA SECCION II. "COMBINACIÓN DE CARACTERÍSTICAS" PARA LA OBTENCIÓN DE DIFERENCIAS EN LA PRUEBA DE WILCOXON NÚMERO DE LAS COMPARACIONES 1 2. GRUPO DE REFERENCIA Grupo 8 Grupo 8. GRUPO A COMPARAR Grupo 1 Grupo 2.

(37) 24. TABLA 9. (Continuación). Con la prueba de Wilcoxon se pretende dar respuesta a las siguientes hipótesis:. H = Las poblaciones son idénticas 0. H = Las poblaciones no son idénticas a. Como primer paso para probar las hipótesis se ordenaron los valores absolutos de las diferencias y se les asignó un rango. S e descartó aquella diferencia que fuera igual a cero. A las diferencias que tuvieron un mismo valor absoluto se les asignó como rango el promedio de las posiciones. Posteriormente se les antepuso al valor del rango de las diferencias absolutas el signo de la diferencia original entre los datos para finalmente obtener la suma de este último resultado.. El segundo paso fue desarrollar la prueba de significancia de la prueba de Wilcoxon, la cual se esperaría fuera aproximadamente igual a cero en caso de que ambas poblaciones fueran idénticas. Esta prueba de Wilcoxon (Anderson, Sweeney & Williams, 2008) nos indica que sí las poblaciones son idénticas y si el número de pares de datos es de 10 ó más, se asume que la distribución muestral de la suma de los valores de los rangos con signo (7) puede ser aproximada mediante una distribución normal..

(38) 25. Para efecto de llevar a cabo esta prueba de significancia se obtuvo la desviación estándar y el valor z para cada suma de los valores de los rangos con signo de cada una de las características de la Sección I. "Características de emisión".. Para poder rechazar H es necesario que el valor de - p < 0. a = 0.05, por lo tanto, atendiendo. a las tablas de probabilidad normal estándar se halla que para las dos colas el valor - p = 2 (1 N (z)). Si el valor de - p es s a = 0.05 no se rechaza H y se concluirá que las poblaciones son 0. idénticas y que los diferenciales en tasa de rendimiento no difieren. S e preferirá aquella posibilidad de emisión que muestre el mayor número de veces ser superior a la otra.. El total de las observaciones de la Sección I. "Características de emisión" que se utilizaron para llevar a cabo esta prueba fueron 1,268 pares de promedios para los grupos de tipo de tasa, tipo de moneda y tipo de respaldo, y 1,219 pares de promedios para el caso de emisor. El número de observaciones utilizadas de la Sección II. "Combinación de características de emisión" se detallan en la Tabla 10.. TABLA 10. NÚMERO DE OBSERVACIONES DE LA SECCIÓN II. "COMBINACIÓN DE CARACTERÍSTICAS DE EMISIÓN" PARA LA PRUEBA DE WILCOXON Grupo Grupo 1. Número de datos 766. Grupo 2. 263. Grupo 3. 946. Grupo 4. 454. Grupo 5. 657. Grupo 6. 1219. Grupo 7. 1268. Grupo 8. 1268. Grupo 9. 1268. Fuente: elaboración propia.

(39) 26. 3. PRUEBAS DE AUTOCORRELACIÓN. Aunado a las pruebas de normalidad llevadas a cabo se realizaron pruebas formales de auto correlación a cada uno de los 42 diferenciales de los cambios porcentuales en las tasas de rendimiento. El total de los datos utilizados para estas pruebas se observan en la Tabla 11 y los resultados de las pruebas de auto correlación se muestran en el Anexo 4.. TABLA 11. CANTIDAD DE DIFERENCIALES EN CAMBIO PORCENTUAL SOMETIDOS A PRUEBAS DE AUTO CORRELACIÓN Número de Cantidad de Número de Diferencial datos Diferencial 1 497 22 2 765 23 3 765 24 4 765 25 1267 5 26 27 6 551 7 371 28 8 563 29 9 371 30 10 563 31 11 1267 32 12 371 33 13 371 34 14 453 35 15 765 36 974 16 37 17 830 38 18 141 39 19 1218 40 20 1267 41 21 974 42 Fuente: elaboración propia. Cantidad de datos 1100 1100 1088 546 547 499 786 656 643 559 526 524 508 417 382 381 271 265 262 233 231.

(40) CAPÍTULO III. RESULTADOS Y RECOMENDACIONES.

(41) 27. CAPÍTULO III. RESULTADOS Y RECOMENDACIONES. 1.. RESULTADOS. En este capítulo se muestran los resultados obtenidos de las pruebas realizadas. Así como, se trata de dar interpretación a los mismos.. Como resultado de los diferenciales de los 42 certificados bursátiles subnacionales respecto de los bonos libres de riesgo se muestra que los primeros han sido superiores en 0.9705 por ciento de acuerdo a su promedio aritmético. La muestra total de los diferenciales estudiados es 26,686..

(42) 28. 1.1. R E S U L T A D O S D E N O R M A L I D A D Y A U T O CORRELACIÓN En el presente estudio se obtuvo. un rechazo generalizado a la normalidad de las. observaciones tratadas, y más aun, se obtuvieron evidencias de auto correlación con al menos un rezago en la diferencia del cambio porcentual en los rendimientos diarios de las emisiones observadas. De las pruebas de normalidad que se realizaron tanto a los 42 diferenciales como a los promedios diarios de cada una de las secciones y los promedios del cambio porcentual de éstos se desprende que se rechaza la hipótesis de distribución normal para todos los datos de la muestra. Además, mediante la observación de las gráficas se puede notar que la distribución que se presenta es no normal. En la Tabla 12 se muestran los resultados de estas pruebas.. TABLA 12. RESULTADOS DE LAS PRUEBAS DE NORMALIDAD DE DIFERENCIALES, PROMEDIOS Y CAMBIO PORCENTUALPARA AMBAS SECCIONES MUESTRA TOTAL DE LAS TIPO DE DATOS PRUEBAS DISTRIBUCIÓN 42 Diferenciales en tasa de rendimiento 26,686 observaciones No normal Promedios de los diferenciales diarios ^Sección I. Características de emisión Tasa variable 1,268 observaciones No normal Tasa fija 1,268 observaciones No normal UDIS 1,268 observaciones No normal Pesos 1,268 observaciones No normal Participaciones Federales 1,268 observaciones No normal Ingresos Propios 1,268 observaciones No normal Estado 1,219 observaciones No normal Municipio 1,219 observaciones No normal iSécción I. Combinación de características de emisión Grupo 1 766 observaciones No normal Grupo 2 263 observaciones No normal Grupo 3 946 observaciones No normal Grupo 4 454 observaciones No normal Grupo 5 657 observaciones No normal Grupo 6 1,219 observaciones No normal Grupo 7 1,268 observaciones No normal Grupo 8 1,268 observaciones No normal Grupo 9 1,268 observaciones No normal.

(43) 29. TABLA 12. (Continuación) MUESTRA TOTAL DE LAS TIPO DE DISTRIBUCIÓN PRUEBAS Promedios del cambio porcentual de los diferenciales diarios en tasa de rendimiento DATOS. lección I. Características de emisión Tasa variable Tasa fija UDIS Pesos Participaciones Federales Ingresos Propios Estado Municipio loción I. Combinación de características de emisión Grupo 1 Grupo 2 Grupo 3 Grupo 4 Grupo 5 Grupo 6 Grupo 7 Grupo 8 Grupo 9. 1,267 1,267 1,267 1,267 1,267 1,267 1,218 1,218. observaciones observaciones observaciones observaciones observaciones observaciones observaciones observaciones. No No No No No No No No. normal normal normal normal normal normal normal normal. 765 262 944 453 656 1,218 1,267 1,267 1,267. observaciones observaciones observaciones observaciones observaciones observaciones observaciones observaciones observaciones. No No No No No No No No No. normal normal normal normal normal normal normal normal normal. Fuente: elaboración propia. En la Tabla 13 se muestran los resultados de las pruebas de auto correlación que se aplicaron a los diferenciales de los cambios porcentuales diarios en las tasas de rendimiento. TABLA 13. RESULTADOS DE LAS PRUEBAS DE AUTO CORRELACIÓN DE LOS DIFERENCIALES DE LOS CAMBIOS PORCENTUALES DIARIOS EN LAS TASAS DE RENDIMIENTO CANTIDAD DE DATOS MUESTRA BONO LIBRE DE CON LOS QUE SE TOTAL DE LA BONO MUNICIPAL OBSERVA AUTO RIESGO PRUEBA CORRELACIÓN M5 - 070308 497 3 1 Mun. Aguascalientes M5-071227 4 765 2 Mun. San Pedro Garza M5-071227 765 3 |3 Mun. Monterrey M5-071227 4 765 4 Mun. Zapopan UDIBONO -121220 1 1267 5 Edo de Chihuahua 3 M10-121220 551 6 Mun. Guadalajara M5-071227 2 371 Edo de México.

(44) 30. TABLA 13. (Continuación) BONO MUNICIPAL 8 9 10 11 12 13 14 15 16 17 18 19 20 21. Edo de México Edo de México Edo de México Edo de Chihuahua Edo de México Edo de México Mun. Tlalnepantla Mun. San Pedro Garza Edo de Nuevo León Edo de Hidalgo Edo de Veracruz Mun. Aguascalientes Edo de Nuevo León GDF. 22 Carreteras de Cuota Puebla 23 24 25 26 27 28 29 30 31 32 33 -34 35 36 37 38 39 40 41 42. Edo de Chihuahua Edo de Chihuahua GDF GDF Mun. Aguascalientes Edo de Chihuahua Nuevo León Chihuahua Nuevo León Distrito Federal Veracruz Veracruz Hidalgo Chiapas Chiapas Michoacán Oaxaca Distrito Federal Distrito Federal Distrito Federal Fuente: elaboración propia. BONO LIBRE DE RIESGO M5-071227 M5-071227 M5-071227 UDIBONO -121220 M5-071227 M5-071227 UDIBONO -131219 M7-091224 M20- 111222 M10-110714 M3-041202 M7 - 090709 M20-231207 M7-091224 UDIBONO 10121220 M10-121220 M10-121220 M5 - 070308 M5 - 070308 M5-071227 M20-141218 UDIBONO-251214 M20-141218 B O N D E - 100805 M20-151217 UDIBONO-251214 M20-231207 M20-151217 UDIBONO-251214 M20-361120 UDIBONO-351122 UDIBONO-251214 M20- 270603 M20-171214 M20-361120. 563 371 563 1267 371 371 453 765 974 830 141 1218 1267 974. CANTIDAD DE DATOS CON LOS QUE SE OBSERVA AUTO CORRELACIÓN 4 2 5 1 2 2 3 5 1 4 1 6 4 2. 1100. 1. 1110 1088 546 547 499 786 656 643 559 526 524 508 417 382 381 271 265 262 233 231. 4 5 2 1 6 5 5 4 6 3 2 2 2 4 2 2 3 3 3 3. MUESTRA TOTAL DE LA PRUEBA. 1.2. R E S U L T A D O S D E LA P R U E B A D E W I L C O X O N La prueba de los rangos con signo de Wilcoxon fue aplicada a los promedios de los diferenciales de ambas secciones. A continuación se presentan los resultados de cada una de ellas atendiendo a las hipótesis estadísticas planteadas para dicha prueba:.

(45) 31. H =. Las poblaciones son idénticas. 0. H = a. 1.2.1.. RESULTADOS. Las poblaciones no son idénticas. DE. LA. PRUEBA. DE. WILCOXON. PARA. CADA. CARACTERÍSTICA D E EMISIÓN A continuación se presentan los resultados obtenidos de la prueba de Wilcoxon aplicada a cada característica de emisión. Sólo se muestran los tres primeros y los tres últimos renglones de la tabla con el fin de explicar de forma más eficiente tales resultados.. Tipo de tasa En seguida se muestran los resultados obtenidos de la prueba de Wilcoxon a la característica de tipo de tasa. Como se puede observar en la segunda columna aparecen los porcentajes promedios de las emisiones hechas a tasa cupón variable, mientras que en la tercera aparecen los datos de las emisiones hechas a tasa cupón fija. Por consiguiente, una diferencia negativa indica que el valor de tasa variable es mayor que el valor de tasa fija.. DÍA 1 2. VARIABLE (Diferencial en %). FIJA (Diferencial en %). 3. 0.3248 0.1990 0.1023. 1.4699 1.4281 1.4758. 1266 1267 1268. 1.0584 1.0988 1.1004. 0.9272 0.9369 0.9504. DIFERENCIA. VALOR ABSOLUTO DE LA DIF.. -1.1451 -1.2291. 1.1451 1.2291. -1.3735. 1.3735. 0.1312 0.1619. 0.1312 0.1619 0.1500. 0.1500. RANGO. RANGO CON SIGNO 953 1009 1083. -953 -1009 -1083. 302. 302. 368 343 Suma de los rangos con signo = Desviación estándar = oT = z =. 368 343. Dist. Normal = -p= Negativos = Positivos =. 219771 26084 8.43 1.00000000 0.00000000000 536 732.

(46) Esta página no está disponible Este mensaje se intercala en los documentos digitales donde el documento original en papel no contenía esta página por algún error de edición del documento. Al momento los creadores de este documento no han localizado esta página.. Preguntas frecuentes: ¿Qué puedo hacer? Ten por seguro que hemos informado al creador original del documento y estamos intentando reemplazar esta página. ¿Quién convierte estos documentos a formato digital? Esta tarea se realiza por un grupo de personas que laboran en el proyecto de Biblioteca Digital. Nos esforzamos por convertir documentos originales a una versión digital fidedigna y comunicar a los creadores del documento original de estos problemas para solucionarlos. Puedes contactarnos visitando nuestra página principal en: http://biblioteca.itesm.mx.

(47) 33. emisiones hechas en pesos fue superior en un mayor número de veces a las emisiones hechas en UDIs.. Tipo de respaldo. DÍA. ING PROP. (Diferencial en %). 1 2 3. 1.2647 1.1574. 1266 1267 1268. PART. FED. (Diferencial en %). VALOR ABSOLUTO DE LADIF.. DIFERENCIA. RANGO CON SIGNO. RANGO. 1.4754 1.4770 1.5195. 1.4754. 1237. 1.1112. -0.2106 -0.3196 -0.4083. 1.4770 1.5195. 1239 1244. 0.9258 0.9598 0.9617. 1.1923 1.2150 1.2279. -0.2665 -0.2553 -0.2662. 0.2665 0.2553 0.2662. 473 448 472 Suma de los rangos con signo = Desviación estándar = aT = z = Dist. Normal = P= Negativos = Positivos =. 1237 1239 1244 -473 -448 -472 740012 26053 28.40 1.00000000 0.00000000000 138 1130. Tras realizar la prueba para este caso se encontró que las emisiones que cuentan con ingresos propios como respaldo económico presentaron ser superiores en su rendimiento a las emisiones respaldadas con participaciones federales, ya que de acuerdo a los resultados obtenidos z = 28.40, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p < a = 0.05, se rechaza H y de demuestra que las dos poblaciones no son 0. idénticas. Por lo tanto, se observa que 1130 diferenciales (de un total de 1,268) mostraron signos positivos, por lo que se resuelve que el diferencial en tasa de rendimiento de las emisiones respaldadas con ingresos propios fue superior en un mayor número de veces a las emisiones respaldadas con participaciones federales..

(48) 34. Tipo de emisor. DÍA. MUNICIPIO (Diferencial en %). ESTADO (Diferencial en %). DIFERENCIA. -0.0108 -0.1152 -0.1878. 0.9023 0.7920 0.7294. -0.9131 -0.9072 -0.9172. 0.9131 0.9072. 897 892. 0.9172. 900. -892 -900. 2.4700 2.6500 2.6500. 0.2083 0.2328 0.1382. 2.2617. 2.2617 2.4172 2.5118. 1120 1134. 1120 1134. 1140 Suma de los rangos con signo = Desviación estándar = oT = z=. 1140. 1 2 3 1217 1218 1219. 2.4172 2.5118. VALOR ABSOLUTO DE LA DIF.. RANGO CON SIGNO. RANGO. Dist. Normal = P= Negativos = Positivos =. -897. 96891 24587 3.94 0.99995937 0.00008125026 673 546. Respecto al tipo de emisor se encontró que las emisiones llevadas a cabo por entidades federativas presentaron ser superiores en su rendimiento. a las emisiones hechas por. municipios, esto a pesar de que estos últimos habían mostrado un promedio aritmético mayor con respecto a los primeros. De acuerdo a los resultados z = 3.94 y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p < a = 0.05, se rechaza H y se 0. demuestra que las dos poblaciones no son idénticas. Por lo tanto, se resuelve que el diferencial en tasa de rendimiento de las emisiones hechas por entidades federativas fue mayor que las emisiones hechas por municipios, debido a que dicho diferencial fue negativo 673 veces de un total de 1219.. 1.2.2. R E S U L T A D O S D E LA P R U E B A D E W I L C O X O N P A R A LA COMBINACIÓN D E CARACTERÍSTICAS A continuación de muestran los resultados de la prueba de Wilcoxon para los grupos existentes derivados de la combinación de características. Además, en la Tabla 14 se muestra cada uno de los grupos y su respectiva combinación.

(49) 35. TABLA 14. COMBINACIÓN PARA CADA UNO DE LOS 9 GRUPOS EXISTENTES TASA MONEDA RESPALDO EMISOR Fija Pesos Part. Fed. Municipio GRUPO 1 Fija Pesos Part. Fed. Estado GRUPO 2 Fija Pesos Ingresos Prop. Estado GRUPO 3 Fija UDIS Ingresos Prop. GRUPO 4 Municipio Ingresos Prop. Fija UDIS Estado GRUPO 5 Variable Pesos Part. Fed. Municipio GRUPO 6 Variable Pesos Part. Fed. Estado GRUPO 7 Variable Ingresos Prop. Pesos Estado GRUPO 8 Variable UDIS Ingresos Prop. Estado GRUPO 9 Fuente: elaboración propia. Hay. que recordar que se tomó como referencia el grupo 8 (correspondiente a la. combinación: tasa variable, pesos, ingresos propios, estado) para encontrar las diferencias mediante la comparación con cada uno de los otros grupos.. Grupo 8 con Grupo 1. DÍA 1 2 3 764 765 766. 8 (Diferencial en %) 1.0238 0.8770 0.8044. 1 (Diferencial en %) 0.9673 0.9303 0.9890. 2.0621 2.0575 2.0176. 0.3266 0.2488 0.0749. 0.0565 -0.0533 -0.1846. VALOR ABSOLUTO DE LA DIF. 0.0565 0.0533 0.1846. 1.7355 1.8087 1.9427. 1.7355 1.8087 1.9427. DIFERENCIA. RANGO 29 27 91 432 455 487 Suma de los rangos con signo = Desviación estándar = oT = z = Dist. Normal = p= Negativos = Positivos =. RANGO CON SIGNO 29 -27 -91 432 455 487 278765 12252 22.75 1.00000000 0.00000000000 84 682. En esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones.

(50) 36. con la combinación de características del Grupo 1, ya que de acuerdo a estos resultados z = 22.75, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p ¿ a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 682 diferenciales (de un total de 766) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 1.. Grupo 8 con Grupo 2. DÍA 1 2 3 261 262 263. 8 (Diferencial en %) 1.4419 1.4361 1.4402. 2 (Diferencial en %) 0.4900 0.4900 0.4895. 1.7588 1.8318 1.8186. 0.5420 0.5405 0.5415. 0.9519 0.9461 0.9507. VALOR ABSOLUTO DE LA DIF. 0.9519 0.9461 0.9507. 1.2168 1.2913 1.2771. 1.2168 1.2913 1.2771. DIFERENCIA. RANGO 158 154 157 198 222 220 Suma de los rangos con signo = Desviación estándar = oT = z= Dist. Normal = P= Negativos = Positivos =. RANGO CON SIGNO 158 154 157 198 222 220 32905 2470 13.32 1.00000000 0.00000000000 29 234. Para esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 2, ya que de acuerdo a estos resultados z = 13.32, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p ^ a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 234 diferenciales (de un total de 263) mostraron signo positivo; esto.

(51) 37. indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 2.. Grupo 8 con Grupo 3. DÍA 1 2 3 562 563 564. 8 (Diferencial en %) 1.0238 0.8770 0.8044. 3 (Diferencial en %) 1.9726 1.9260 1.9625. DIFERENCIA -0.9488 -1.0489 -1.1581. VALOR ABSOLUTO DE LADIF. 0.9488 1.0489 1.1581. 1.8280 1.8704 1.8704. -1.2517 -1.1917 -1.3524. 3.0797 3.0621 3.2228. 3.0797 3.0621 3.2228. RANGO 141 178 199 559 557 564 Suma de los rangos con signo = Desviación estándar = aT = z = Dist. Normal = P= Negativos = Positivos =. RANGO CON SIGNO -141 -178 -199 559 557 564 78848 7743 10.18 1.00000000 0.00000000000 200 364. En esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 3, ya que de acuerdo a estos resultados z = 10.18, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor • p á a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 364 diferenciales (de un total de 564) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 3..

(52) 38. Grupo 8 con Grupo 4. DÍA 1 2 3 452 453 454. 8 (Diferencial en %) 0.5218 0.5726 0.6151. 4 (Diferencial en %) 1.0023 0.9956 0.9996. 2.5685 2.6361 2.5786. 0.2000 0.1800 0.0436. DIFERENCIA. VALOR ABSOLUTO DE LA DIF.. RANGO. -0.4805 -0.4230 -0.3845. 0.4805 0.4230 0.3845. 166 154 142. 2.3685 2.4561 2.5350. 2.3685 2.4561 2.5350. 451 453 454 Suma de los rangos con signo = Desviación estándar = aT = z= Dist. Normal = P= Negativos = Positivos =. RANGO CON SIGNO -166 -154 -142 451 453 454 74986 5594 13.40 1.00000000 0.00000000000 145 309. Respecto a esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 4, ya que de acuerdo a estos resultados z = 13.40, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p < a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 309 diferenciales (de un total de 454) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 4.. Grupo 8 con Grupo 5. DÍA 1 2 3. 8 (Diferencial en %) 1.0238 0.8770 0.8044. 5 (Diferencial en %) 1.3946 1.4137 1.4000. DIFERENCIA -0.3708 -0.5367 -0.5956. VALOR ABSOLUTO DE LA DIF. 0.3708 0.5367 0.5956. RANGO 70 114 147. RANGO CON SIGNO -70 -114 -147.

(53) 39. (Continuación) DÍA. 8 (Diferencial en %). 5 (Diferencial en %). DIFERENCIA. 655 656 657. 1.4641 1.4261 1.4501. 1.0169 1.0159 1.0319. 0.4472 0.4102 0.4182. VALOR ABSOLUTO DE LA DIF.. 0.4472 0.4102 0.4182. RANGO. RANGO CON SIGNO. 88 88 76 76 79_ 79 Suma de los rangos con signo = 142679 Desviación estándar = oT = 9734 z= 14.66 Dist. Normal = 1.00000000 p= 0.00000000000 Negativos = 174 Positivos = 483. En esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 5, ya que de acuerdo a estos resultados z = 14.66, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p < a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 483 diferenciales (de un total de 657) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 5.. Grupo 8 con Grupo 6. DÍA 1 2 3 1217 1218 1219. 8 (Diferencial en %) 1.0238 0.8770 0.8044. 6 (Diferencial en %) -0.4021 -0.5334 -0.6585. 0.8921 0.9136 0.7621. 2.4700 2.6500 2.6500. 1.4258 1.4104 1.4630. VALOR ABSOLUTO DE LA DIF. 1.4258 1.4104 1.4630. -1.5779 -1.7364 -1.8879. 1.5779 1.7364 1.8879. DIFERENCIA. RANGO 1058 1052 1085. RANGO CON SIGNO 1058 1052 1085. 1118 1135 1157. -1118 -1135 -1157.

(54) 40. (Continuación) Suma de los rangos con signo = Desviación estándar = oT = z = Dist. Normal = P= Negativos = Positivos =. 230621.5 24587 9.38 1.00000000 0.00000000000 389 830. Respecto a esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 6, ya que de acuerdo a estos resultados z = 9.38, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor p £ a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que 830 diferenciales (de un total de 1219) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 6.. Grupo 8 con Grupo 7. DÍA 1 2 3 1266 1267 1268. 8 (Diferencial en %) 1.0238 0.8770 0.8044. 7 (Diferencial en %) -0.9100 -1.0350 -1.1800. 1.7588 1.8318 1.8186. 1.3007 1.3274 1.3423. 1.9338 1.9120 1.9844. VALOR ABSOLUTO DE LA DIF. 1.9338 1.9120 1.9844. 0.4581 0.5044 0.4763. 0.4581 0.5044 0.4763. DIFERENCIA. RANGO 1200 1195 1222 71 91 78 Suma de los rangos con signo = Desviación estándar = oT = z= Dist. Normal = P= Negativos = Positivos =. RANGO CON SIGNO 1200 1195 1222 71 91 78 804662 26084 30.85 1.00000000 0.00000000000 0 1268.

(55) 41 En esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 7, ya que de acuerdo a estos resultados z = 30.85, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor • p £ a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0. tanto, se observa que todos los diferenciales mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 7.. Grupo 8 con Grupo 9. DIA. 1266 1267 1268. 8 (Diferencial en %). DIFERENCIA. 1.0238 0.8770 0.8044. (Diferencial en %) 1.2797 1.2301 1.1803. -0.2559 -0.3531 -0.3758. VALOR ABSOLUTO DE LA DIF. 0.2559 0.3531 0.3758. 1.7588 1.8318 1.8186. -0.5936 -0.5802 -0.5802. 2.3523 2.4121 2.3988. 2.3523 2.4121 2.3988. RANGO 75 106 117 1258 1261 1260 Suma de los rangos con signo = Desviación estándar = oT = z= Dist. Normal = P= Negativos = Positivos =. RANGO CON SIGNO -75 -106 -117 1258 1261 1260 796537 26084 30.54 1.00000000 0.00000000000 38 1230. Para esta comparación se encontró que las emisiones hechas bajo la combinación de características del Grupo 8 presentaron ser superiores en su rendimiento sobre las emisiones con la combinación de características del Grupo 9, ya que de acuerdo a estos resultados z = 30.54, y se halla que para dos colas el valor -p = 2 (1 - 1.0000000) = 0.0000000. Como el valor -p £ a = 0.05, se rechaza H y se demuestra que las dos poblaciones no son idénticas. Por lo 0.

(56) 42. tanto, se observa que 1230 diferenciales (de un total de 1268) mostraron signo positivo; esto indica que el diferencial en tasa de rendimiento de las emisiones comprendidas en el Grupo 8 fue superior en un mayor número de veces a las emisiones del Grupo 9.. 2.. RESUMEN Derivado de lo expuesto en este capítulo se describen los resultados obtenidos:. Es evidente la presencia de auto correlación en los datos estudiados, y derivado de esto se evidencia la presencia de dependencia con datos previos. De esta forma no se cumple con una de las hipótesis de la teoría de caminata aleatoria. Respecto de los resultados obtenidos de las pruebas de Wilcoxon se desprende que los rendimientos de las emisiones hechas en tasa variable muestran un mayor número de veces ser superiores a las emisiones hechas en tasa fija. Así mismo, Las emisiones hechas en pesos presentan un mayor número de veces ser superiores a las emisiones hechas en UDIS. En cuanto a los rendimientos de las emisiones respaldadas en Ingresos Propios han sido superiores una mayor cantidad de veces que los rendimientos de las emisiones respaldadas por participaciones federales. De las emisiones hechas por Estados éstas. han mostrado. ser superiores en sus. rendimientos que las emisiones llevadas a cabo por municipios. El Grupo 8 (correspondiente a la combinación: tasa variable, pesos, ingresos propios, estado) ha mostrado tener en un mayor número de veces un rendimiento superior con respecto al resto de los grupos; además, este grupo está compuesto por. 11 de las 42 emisiones. estudiadas, es decir aproximadamente el 25%. Aunado a lo anterior se ha observado que este.

(57) 43. Grupo 8 siempre ha tenido al menos una emisión vigente durante el rango de fechas comprendidas en este estudio. Se observó que 21 de las 42 emisiones estudiadas coincidieron en que han sido emitidas a tasa variable, en pesos y por entidades federativas, sólo diferenciándose en cuanto al tipo de recurso que respalda la emisión, ya que 10 emisiones se respaldaron con participaciones federales y 11 con ingresos propios. De lo anterior se puede pensar que en el mercado de deuda bursátil subnacional existe adecuación al cliente, ya que las entidades federativas habrán encontrado que bajo estas combinaciones de características. podrán colocar sus emisiones, aunque esto represente. compensar el riesgo.. 3. LIMITES Y RECOMENDACIONES. Los resultados del presente estudio sólo observaron el comportamiento que ha mostrado la deuda bursátil subnacional en México de enero de 2004 a diciembre de 2008, de tal modo, es incorrecto tomarlos como una referencia fiel para conocer la suerte que correrían las posibles emisiones por entidades federativas o municipios no comprendidos en este estudio. Incluso, tampoco sería preciso tomarlos como referencia para posibles nuevas emisiones por parte de los emisores que sí están comprendidos.. De igual forma, sería erróneo extrapolar los resultados para observar el comportamiento de la deuda nacional, así como deuda de mercados extranjeros..

Figure

+7

Documento similar

Figure'19:'Brain'transduction'after'intrathecal'injection'of'10 11' vg'of'AAVrh10@GFP.' Scheme:' drawing' of' a' brain' sagittal' section.' Squares' mark' the' region' shown' in'

En efecto, en la sentencia en el asunto «Schmidberger»', el TJCE ha con- siderado que el bloqueo de la autopista del Brenner durante veintiocho horas por una manifestación de

obtained, multivariate curve resolution – alternating least squares (MCR-ALS) can be used to resolve the species present in a sample to obtain the spectra and the

{Δρ min , Δρ max }.. parameter prediction using an online recursive least squares algorithm. LMI conditions are also included into the optimization problem in order to ensure

Proporcionar al alumno los conocimientos fundamentales de la Contabilidad Financiera como sistema de información, en sus diferentes ámbitos de valoración, registro y comunicación..

El programa de esta asignatura se ha distribuido en tres Unidades Didácticas, cuyo contenido es el siguiente: en la primera Unidad Didáctica se aborda la clasificación general de

En su lugar, con la entrada en vigor del nuevo plan de estudios de la carrera en el curso 2002-2003, desde entonces existen dos asignaturas cuatri-mestrales denominadas Física I

DICTAMEN 31/2006 al Anteproyecto de Orden por la que se establecen las bases reguladoras de las ayudas para financiar el gasto del transporte escolar del alumnado que curse