Análisis del gasto público y el proceso presupuestario en México

76

0

0

Texto completo

(2) éE;AP- Té~ LS. \.\ ~~c:oc;s -r-~=t-. .2ceh. ... -. ~. --~ '. ,·.:·. ~. --, ·;. ~-. '. .~ -..,.

(3) RESUMEN. La presente investigación analiza el proceso presupuestario de México, identificando debilidades y áreas de oportunidad del mismo. Se establecen recomendaciones y acciones a seguir para mejorar la forma en que son asignados y utilizadas los recursos públicos.. Como parte de este análisis, se identifican las razones teóricas que explican el crecimiento inercial de gasto público, el efecto que tiene en la economía del país y los elementos que explican los problemas de negociación y aprobación del presupuesto.. Asimismo, se revisa el comportamiento del gasto público en los últimos años, en virtud de que es el producto tangible del proceso presupuestario en su conjunto. Se identifica que, más significativo que el crecimiento global del gasto, ha sido el cambio en la forma en que es distribuido, destinándose cada vez más un mayor porcentaje a funciones de desarrollo social, mientras que el gasto destinado a funciones de desarrollo económico ha disminuido, manteniéndose en un nivel constante el destinado a funciones administrativas.. A pesar de que se destinan cada vez mayores recursos a programas y proyectos educativos, en materia de salud y de combate a la pobreza, sigue siendo muy dificil medir el impacto de estos recursos públicos, en virtud de que no existe un sistema integral de evaluación de las asignaciones presupuestarias, siendo esto una de las principales críticas al proceso presupuestario en México.. En la presente investigación se plantean medidas concretas para fortalecer y transparentar los esquemas de monitoreo del gasto público. La aplicación de estas medidas también abonará a la reducción de incentivos para sobreestimar el Presupuesto de Egresos. El establecimiento de medidas de premio y castigo en función de resultados es otro elemento de gran importancia para mejorar la efectividad y eficiencia el proceso presupuestario. Para ello es necesario realizar medidas para adecuar el marco institucional y legal, con la finalidad de facilitar la transición hacia una gestión pública nueva y moderna.. 2.

(4) ÍNDICE l. INTROI>UCCIÓN ............................................................................................................. 4 11. MARCtD METODOLÓGICO ........................................................................................ 7 111. MARCO TEÓRICO .................................................................................................... 10 1.- Modelos explicativos del Gasto Público ...................................................................... 10 2.- Modelos explicativos del impacto del Gasto Público en la economía de un país ..... 13 3.- Modelos de elección pública ......................................................................................... 16. IV. ANÁLISIS DEL GASTO PÚBLICO EN MÉXICO ................................................. 19 l. El gasto público en México ............................................................................................ 19 1.1 Importancia del gasto publico ..................................................................................... 19 1.2 Características del gasto publico ................................................................................. 23 1.2 Impacto del gasto publico en la economía del país .................................................... 28. 2 Proceso presupuestario ................................................................................................... 29 2.1 Contexto histórico del proceso de presupuestacion ................................................... 30 2.2 Características principales del proceso de presupuestacion en la actualidad ........ 35 2.3 Procesos de presupuestacion de otros países .............................................................. 41 2.4 Relación del Ejecutivo Federal y el Poder Legislativo .............................................. 47 3. Fiscalización y evaluación del ejercicio del gasto público ........................................... 51 3.1 Instrumentos del Gobierno Federal para fiscalizar el gasto público ....................... 52 3.2 Instrumentos del Gobierno Federal para evaluar el ga:,to público ......................... 57 4. Reforma.is al proceso presupuestario en México .......................................................... 59 4.1 Reformas al proceso presupuestario ........................................................................... 59 4.2 Reform1as institucionales .............................................................................................. 68 CONCLUSIONES .............................................................................................................. 69 BIBLIOGllAFIA ................................................................................................................ 73. 3.

(5) l. INTRODUCCIÓN. México se encuentra nuevamente en un momento coyuntural de su historia, como parece ocurrir cada seis años, cuando entra un nuevo presidente y ante él se presenta una serie de temas pendientes, así como nuevos retos que deben atenderse de forma urgente e impostergable.. Es así como actualmente resulta impensable dejar de tomar en cuenta las demandas sociales a favor de eliminar la pobreza, mejorar el sistema de salud, proteger a los adultos mayores, cuidar el desarrollo infantil, aumentar la calidad del sistema educativo, entre muchas otras necesidades en la materia.. Pero también es cierto que, la próxima administración debe incrementar el número de empleos y promover la inversión, desarrollar la infraestructura productiva del país, aumentar la productividad de las empresas pertenecientes al Estado, mantener estables las tasas de interés y la inflación e incrementar la riqueza y bienestar de los mexicanos, entre cientos de compromisos económicos más que resultan inaplazables.. No se puede dejar de considerar también la necesidad de fortalecer el estado de derecho, incrementar el combate a la delincuencia y proporcionar a los ciudadanos un ambiente de seguridad de sus bienes y su integridad fisica.. Como puede apreciarse, existen numerosos compromisos y responsabilidades que asume cada sexenio el nuevo gobierno y son pocas las herramientas de política pública con las que dispone el presidente electo y su gabinete para conseguir influir en el cumplimiento de los mismos.. 4.

(6) Una de estas herramientas de política pública es la asignación y ejercicio del gasto público, el cual se constituye como un instrumento de gran relevancia para el Gobierno Federal, al momento de querer atender los compromisos que tiene ante la sociedad.. A pesar de la importancia del gasto público, existen pocos tstudios integrales enfocados a revisar la eficiencia del proceso presupuestario, particularmente en lo relativo a la determinación del nivel de gasto, la forma en que es utilizado, además de la vinculación entre los montos de recursos destinados a una actividad y l,Js resultados obtenidos con el mismo, no obstante que año con año, durante el periodo de aprobación del Presupuesto de Egresos de la Federación, se presentan fuertes presiones para atender las necesidades de diversos grupos sociales.. Ante las cada vez mayores, y en muchos casos contradictorias, solicitudes de recursos públicos por parte de diferentes agentes, se realizan intensas negociaciones políticas con el objetivo de hacerse llegar de los recursos suficientes para la ejecución de un programa, obra pública y/o pago de servicios, lo que ha provocado que durante el paso de los años, existan fuertes presiones para incrementar el nivel de gasto público.. Sin embargo, una de las premisas principales del presente estudio establece que el problema principal dd gasto público en México no es como incrementarlo para atender las numerosas necesidades de la sociedad, sino como hacerlo más eficiente, debido a que, si bien es posible incrementar el techo de gasto público cada año, esto también tiene efectos negativos para la economía del país, lo cual a la larga genera mayores costos que ganancias.. Una posibk, pero al mismo tiempo dolorosa, solución a esta espiral de crecimiento del gasto públko se encuentra en el ejercicio de autorreflexión de cómo y en donde se están usando los recursos públicos, para analizar su efectividad social pero también su eficiencia, con la finalidad de romper inercias, reestructurar esquemas de asignación del gasto y "hacer más con menos" lo cual no es necesariamente utópico, aunqm: si políticamente costoso.. 5.

(7) Para hacer más eficiente el gasto público es necesario hacer una evaluación integral de todo el proceso presupuestario, desde las primeras estimaciones de gasto necesario para la realización de las funciones del Estado, hasta el proceso de fiscalización del ejercicio de los recursos públicos, tenninando en el nuevo ejercicio de presupuestación para el ciclo siguiente.. Este ejercido de evaluación debe tener como objetivos: i. Incrementar y fortalecer los esquemas de monitoreo del proceso presupuestario, ii. Refo,mar el proceso de aprobación del Presupuesto de Egresos de la Federación y iii. Reordenar la forma en que son asignados y gastados los recursos públicos.. El objetivo que se plantea en el presente documento es avanzar en el ejercicio de análisis del proceso presupuestario en México, estableciendo las bases para la elaboración de las reformas legales necesarias para transitar hacia un ejercicio del gasto público más eficiente y en dondt se limite el campo de acción de las negociaciones políticas, dejando mayor espacio a los criterios de asignación en función de la efkiencia y la promoción de la productividad del aparato del Estado.. Todo esto c:on un solo deseo: apoyar los planes, los proyectos y las acciones del Gobierno y de los particulares, que beneficien al mayor número de mexicanos y/o que promuevan las condicione:; necesarias para que México avance hacia un crecimiento sostenido a futuro.. 6.

(8) 11. MARCO METODOLÓGICO. El análisis del proceso presupuestario conlleva revisar las diferentes vertientes del mismo. Por una lado esta el nivel del gasto público y las razones que sostienen y justifican su crecimiento, así como los argumentos en contra del aumento del mismo. Este punto es muy importante para la presente investigación, debido a que si nuestra economía esta lejana a un punto óptimo de gasto público, entonces la mejor respuesta de política pública para la problemátka actual del país, es aumentar el nivel de gasto actual.. Sin embargo cabe señalar que existen numerosas restricciones a considerar. Por una parte, existen evidentes problemas del Gobierno Federal para fina:1ciar la tendencia creciente de gasto público. Por otra parte, no existe un "nivel óptimo de gasto" establecido para ningún país, sino que este nivel depende de sus condiciones y características coyunturales. No se puede dejar de considerar el constante debate sobre el rol del Estado en la economía de un país, así como sobre sus funciones dentro de la sociedad qu{: gobierna, lo cual restringe de una u otra forma, el nivel de gasto público vinculado al tamafío del gobierno que lo ejerce.. No es uno de los objetivos de la presente investigación determinar el nivel óptimo de gasto público para nuestro país, sino identificar las medidas y acciones de política pública necesarias para establecer condiciones de mayor eficiencia y efectividad en el ejercicio del mismo. No obstante, se considera necesario plantear argumtntos teóricos y empíricos que establezcan un marco general de cómo se encuentra nuestro país, en cuanto al nivel de gasto públko que actualmente es ejercido, con la finalidad de sustentar la necesidad de una mejor evaluación del uso de los recursos de todos los mexicanos.. En particular se hará énfasis más adelante sobre las tendencias y los requerimientos de gasto público para los próximos años, así como las limitaciones que enfrenta el Gobierno Federal para financiar este gasto con recursos fiscales.. 7.

(9) Otro vértic,~ importante dentro del análisis del proceso presupuestario es la valoración del proceso de asignación de recursos públicos, entre entidades ejecutoras de gasto, programas y proyectos. Actualmente existen importantes avances en materia de presupuestación y transparencia en el ejercicio de recursos públicos, sin embargo no han podido corregirse los problemas relacionados con las labores de monitoreo, generándose fuertes incentivos para sobreestimar el nivel de gasto necesario para la operación de programas, desarrollar pocos incentivos hacia la productividad de los funcionarios públicos y lo peor, promover la corrupción y el desvío de recursos para beneficio de grupos p.miculares.. Estos temas serán tratados en esta investigación, planteando los razonamientos teóricos que explican dicho comportamiento y las reformas a los procesos de presupuestación planteadas en diferentes países para atacar los problemas derivados de esta situación de falta de control y monitoreo.. Un tercer tema dentro del proyecto de investigación será el análisis de la etapa de aprobación del Presupuesto de Egresos de la Federación, en donde convergen diferentes actores: el Gobierno Federal, el Poder Legislativo, la:, entidades federativas, los empresarios, las organizaciones sociales, entre otros muchos agentes negociadores, para definir el nivel de gasto público que será ejercido año con año en nuestro país.. Esta etapa, que se celebra dentro del seno de la Cámara de Diputados, ha alcanzado una gran relevancia dentro del proceso presupuestario en los úitimos años, en virtud de los cambios políticos que ha vivido el país y que se reflejan en una mayor fragmentación de los agentes definidores del nivel de gasto público en México, así como la incorporación de nuevos actores cuya influencia ha aumentado. Ante este marco se convierte en un elemento relevante dentro de la presente investigación las considerac:iones teóricas en materia de coaliciones y manejo de agenda, así como el rol del votante mediano y los esquemas de bipartidismo y multípartidismo que actualmente se debaten en nuestro país.. 8.

(10) En atención a lo anterior, se presentan en este documento de investigación, un marco teórico general sobre el proceso de elección pública en materia de gasto, así como una revisión del marco legal vigente y sobre los últimos proceso:; de negociación y aprobación del gasto público, vividos en México en años recientes. Todo ello con la finalidad de identificar las condiciones estructurales necesarias para facilitar la aprobación de las reformas necesarias para eficientar el uso de los recursos públicos en nuestro país.. Para la exposición de todos los elementos antes considerados, se emplea el siguiente orden: i. Primero se plantean los elementos teóricos que servirán de base para el análisis del proceso presupuestario de México, ii. Se analiza de forme. cuantitativa y cualitativa la asignación, aprobación, ejercicio y fiscalización de los recursos públicos en México, en los últimos años y iii. Se proponen reformas legales y de orgar1ización interna, para mejorar uso del gasto público.. 9.

(11) 111. MARCO TEÓRICO. A continuación se presentan algunas consideraciones teóricas referentes a tres temas principales de esta investigación: 1.- Crecimiento del gasto público, 2.- Efectos del gasto público en la economía y 3.- Comportamiento estratégico de grupos políticos. La información planteada en estos tres apartados tiene como finalidad proporcionar al lector una base analítica para revisar posteriormente el comportamiento del gasto público de México en los últimos años, las decisiones tomadas en materia de gasto público por parte del Gobierno Mexicano y otros gobiernos internacionales y la mecánica de negociación que impera en la actualidad, durante el proceso de aprobación del presupuesto de Egresos de la Federación. 1.- Modelos explicativos del Gasto P~1blico. Existen diversas teorías que buscan explicar el crecimiento del gasto público. Estas pueden agruparse en función de la forma en que se aprecia la relación entre el Estado y la sociedad a la que gobierna.. Un primer grupo de teorías identifica como autoridad máxima a la sociedad y define al Estado como un proveedor de bienes públicos y eliminador de extemalidades, una entidad que busca redistribuir la riqueza de forma eficiente y equitativa, además de una figura que atiende las necesidades de grupos de interés. Bajo este enfo::¡ue, el Estado crece, y por consiguiente también el gasto público necesario para financiar sus actividades, como respuesta a los deseos y necesidades de la sociedad en su conjunto, lo que se manifiesta a través de esquemas de elección y votación públicos.. Baumol (1967) establece que es posible esperar rigidez de los precios de los bienes públicos (educación, seguridad, salud) hacia la baja y crecimiercto del mismo respecto a los precios de los bienes privados, debido a que son sectores meno5 propensos a desarrollar su. 10.

(12) productividad ante la ocurrencia de cambios tecnológicos. Esta situación propiciaría un crecimiento de gasto público ante crecimiento de los precios relativos de los bienes públicos, bajo la premisa de que la demanda por los mismos e:; inelástica.. Cabe señalar que esta premisa denominada "efecto Baumol" ha sido probada empíricamente en diferentes países 1 encontrando evidencia favorable.. Por su parte, Meltzer y Richard (1978, 1981, 1983) han establecido modelos en donde explican el crecimiento del gobierno en función de la redistribución de la riqueza. Peltzman ( 1980) presentó una explicación sobre el crecimiento del gobie:rno similar, que dependía de la forma en la que esta distribuido el ingreso. Gouvenia y Masia ( 1998) han realizado pruebas empíricas de esta hipótesis utilizando datos de los 50 estados de la Unión Americana, alcanzando resultados que se ajustan bien a la idea de crecimiento del gobierno en función de la demanda social a favor de una mejor distribución de la riqueza a través de transferencias.. Por su parte Tullock (1959) planteaba como una explicación del crecimiento del Estado y del gasto público la ingerencia de grupos organizados qm: solicitan al Gobierno su participación y apoyo para la atención de sus necesidades. Muel ler y Murrell ( 1985 y 1986) han presentado evidencia empírica que muestran que el incremento de grupos organizados en un país esta relacionado de forma positiva con el crecimiento del gobierno, en una muestra panel de países integrantes de la OCDE.. Existe un segundo grupo de teorías para explicar el crecimiento del gobierno y por ende de su gasto, que reducen el rol protagónico de los ciudadanos como determinantes del tamaño del gobierno y su nivel de gasto, al considerar que esto es definido al interior mismo del Estado o de forma más exacta por los individuos que se encuentran al interior del mismo.. 1. Tussing y Henning (1974), Berry y Lowery (1984) y Ferris y West (1996) realizaron comprobaciones empíricas para el caso de Estados Unidos. Lybeck (1986) realizó un estudio que soportaba la tésis de Baumol con datos panel de 12 países pertenecientes a la OCDE.. 11.

(13) Uno de los principales representantes de este grupo es Niskam:n ( 1971) quien establece un modelo en donde los burócratas buscan maximizar sus b;:!neficios incrementando el presupuesto que reciben por encima del nivel óptimo, con la finalidad de tener una renta que pueden utilizar para incrementar sus salarios, contar con un mayor equipo de colaboradores y otorgarse mejores prestaciones, ante la incapacidad de los ciudadanos demandantes de servicios públicos de poder establecer el costo óptimo de los mismos y monitorear el desempeño de los burócratas. Johnson y Libecap (1991) establecen las ganancias del poder de voto de los burócratas, lo cual es una razón más para que el mismo gobierno decida contratar más personal, el cual a través de su decisión de voto seguirá perpetuando e:sta situación, razón por la que crecería el gobierno y su nivel de gasto.. Todas estas teorías son útiles para determinar las causales del crecimiento del gasto público, pero al mismo tiempo están muy limitadas para explicar este fenómeno por si solas. En el caso de los modelos que consideran el crecimiento del gobierno como una reacción ante la demanda de los ciudadanos, se desconoce de forma errónea, el poder de información que tienen los funcionarios públicos (burócratas) respecto al resto de los ciudadanos y el uso de estas restricciones de acceso a la información en materia presupuestaria para realizar sobreestimaciones del gasto público.. Por otra parte, los modelos que establecen como elemento clave para explicar el crecimiento del gasto público, el poder monopólico de los burócratas en materia de información de costos de servicios y bienes públicos, desconocen los esfuerzos que los mismos gobiernos han hecho en materia de transparencia y acce:so a la información, lo cual limita a su vez su capacidad de sobreestimar sus presupuestos.. Lo importante de estos modelos es que, en su conjunto, permiten explicar una parte importante del gasto público actual, el cual esta determinado por los requerimientos y demandas sociales, por la naturaleza y características de los pro::esos que generan servicios y productos de carácter público a la nación y por la influencia de grupos organizados que ejercen presión tanto al interior como fuera del ámbito de acción del Gobierno Federal.. 12.

(14) Las presiones de crecimiento del gasto público planteadas antc:rionnente se representan en el siguiente esquema:. Cuadro 1: Presiones de crecimiento del Gasto Público. 2.- Modelos explicativos del impacto del Gasto Público en la economía de un país. El gasto público tiene sin lugar a dudas un impacto significativo en el desarrollo económico de los países, eso parece no queda duda, así como también existen coincidencias respecto al hecho de que este impacto tiene una naturaleza positiva y/o negativa en la economía de un país, en función de diferentes factores, tales como el uso del gas·:o público, el origen de los recursos utilizados para su financiamiento, situación económica del país exante el ejercicio del gasto público, entre muchos otros criterios.. El problema en realidad consiste en identificar el saldo neto del gasto público ejercido en un país, al sumar tanto sus efectos positivos como negativos. Otro reto complicado es la detenninación del nivel óptimo de gasto para promover el crecimiento económico, en lugar de inhibirlo. Este problema se vuelve más complejo al tratar de incorporar en esta evaluación, el impacto económico que tiene el Estado al realizar sus funciones regulatorias.. Los efectos positivos del gasto público están reflejados en la prov:sión de bienes y servicios necesarios para mejorar la calidad de vida de los ciudadanos, así como en la generación de. 13.

(15) extemalidades positivas para el sector industrial que se obtiene mediante la construcción de caminos, carreteras, canales y aeropuertos por parte del gobierno. También es necesario mencionar los efectos positivos que implica la reducción de la pobreza y la desigualdad del ingreso, la inducción de mayores esfuerzos laborales derivados de un esquema impositivo alto respecto al ingreso y el incremento de la tasa de utilización del stock de capital de un país.. Sin embargo, también existen efectos negativos como son el efecto de desplazamiento. (crowding out) de la inversión y producción del sector privado, la generación de distorsiones en los hábitos de consumo de los ciudadanos, derivado de los impuestos necesarios para financiar el gasto público, el desarrollo de mercados negros, el desincentivo laboral ante altos regímenes fiscales, la transferencia de actividades generadoras de riqueza por actividades generadoras de rentas, derivado de los procesm: de regulación impuestos por el gobierno, entre otros factores negativos.. La combinación de estos factores positivos y negativos sugiere una función de relación de rendimientos marginales decrecientes, entre el nivel de crecimiento de la economía de un país y el gasto público ejercido en el mismo, tal y corno se muestra en el siguiente cuadro:. Cuadro 2: Efectos del gasto público en el Crecimiento Económico. .._,. The Rahn Curve: Economy Shrinks When <iovernment <irows Too Large. . . _('_......,,. ... .. ,, ··~. :/ '. /. ~~. I. "'. ' I. 14.

(16) Los ejercicios de contrastación empírica de esta relación han sido numerosos. Hansson y Henrekson (1994) estudiaron la relación entre la actividad gubernamental y la productividad industrial para una muestra de 14 industrias d1! 14 países de la OCDE encontrando una relación negativa. Por su parte Ram ( 1986:, y Aschauer ( 1989) han encontrado efectos positivos del tamaño del gobierno sobre el crecimiento económico. Barro (1991) realizó pruebas empíricas para identificar los efectos del tamaño de gobierno y la estabilidad económica en el crecimiento real del Producto Nacional Bruto (PNB) de 98 países, durante el periodo de 1960 a 1985. Entre los resultados principales que encontró fue que existe una relación positiva entre el tamaño de gobierno y su crecimiento económico, cuando el gobierno provee educación primaria y secundaria a los ciudadanos. Cuando utilizó como variable exógena el gasto público que a priori pareciera no tener un impacto directo en la economía de los países ( excluyendo del mismo, los gastos en educación y en defensa) encontró una relación negativa respecto al PNB.. Las conclusiones principales de estos ejercicios de comprobadón empírica se pueden sumarizar en los siguientes puntos:. • Existe evidencia para sustentar la hipótesis sobre la relación marginal decreciente del gasto público y el crecimiento económico de un país. Sin embargo esta relación que combina los efectos positivos y negativos del gasto públic:i se ve influenciada por diversos factores .. • Uno de estos factores es el tamaño del gobierno, en virtud de que el efecto del gasto público en la economía de los países en desarrollo parece tener efectos positivos mayores que los negativos. Caso contrario ocurre con países que ya cuentan con una infraestructura y desarrollo económico importante, en donde la relación gastocrecimiento parece ser negativa.. • El tipo de gasto en el que incurren los gobiernos también dete1111ina el efecto neto de la relación con el crecimiento económico. El gasto público utilizado en funciones no. 15.

(17) productiva'> y/o de bajo desarrollo del capital humano mm,stra una relación negativa respecto al crecimiento económico.. • Existen otras variables que influyen en la relación gasto público-crecimiento, tales como las libertades constitucionales que gozan los agentes 1;:conómicos en un país, así como los esquemas de elección popular que utilizan, lo cual es independiente del tamaño de gobierno que exista.. 3.- Modelos de elección pública En la actualidad todas las democracias modernas utilizan con gran frecuencia la regla de mayoría al realizar decisiones colectivas, lo cual implica la necesidad de introducir algunos elementos de redistribución en el proceso de elección colectiva pa.ra favorecer la obtención de un resultado.. Esta idea tiene particular eco en el Presupuesto de Egresos de la Federación (PEF), el cual es la forma tangible del proceso de negociación y aprobación del gasto público, definiéndose como: "el documento jurídico, financiero y de política económica y social, aprobado mediante decreto de la H. Cámara de Diputados, a iniciativa del Ejecutivo Federal, que comprende las previsiones que por concepto de gru:to corriente, de capital y del servicio de la deuda pública, efectúa el gobierno federal para ejecutar los programas y proyectos de producción de bienes y prestación de servicios, a~:í como de fomento a la actividad económica y social, que habrán de realizar las secretarías de Estado, los organismos descentralizados, las empresas de participación estatal y los fondos y fideicomisos públicos durante un año detenninado." 2. 2. http://www.apartados.hacienda.go b. rnx/presupuesto/index. htrnl. 16.

(18) En años recientes, con la pluralización de las fuerzas políticas dentro de la Cámara de Diputados, las negociaciones para la aprobación del PEF han incrementado su complejidad derivado en gran medida de la generación de "ciclos" dentro del proceso de aplicación de la regla de mayoría.. Este problema permanente de la regla de mayoría ha sido estudiado por el Marques de Condorcet (1785), Dodgson ( 1976), Black (1948) y Arrow (1951), entre muchos otros, y se define como la improbabilidad de elegir a un ganador de forma no arbitraria, cuando los participantes de una elección tienen preferencias intransitivas3 •. El proceso de elección se complica, cuando además de este problema, se agrega en el escenario de decisión la posibilidad de considerar diferentes dimerisiones de análisis (y por ende de votación).. La presencia de estos problemas para la aplicación simple de la regla de mayoría ha sido cada vez más común dentro del actual sistema político mexicano ,::onformado por diversos partidos y candidatos, los cuales "formulan políticas públicas para ganar elecciones en lugar de ganar elecciones para formular políticas"4 lo cual sugiere que los partidos políticos tienen un rol instrumental en donde cambian sus posiciones ideológicas con la expectativa de maximizar su ganancia electoral.. Para la resolución de estas situaciones se plantea dentro del marco del análisis teórico el control de la agenda temática. McKelvey (1976) estableció que una forma para romper los ciclos dentro de los procesos de elección por mayoría es el control de la agenda de votaciones parejeras por parte de uno de los participantes del proceso de votación (también puede estar fuera del proceso pero manipulando la agenda).. 3. Para ejemplificar, consideremos una votación con tres participantes con tres opciones preferidas: X, Y y Z. Si X es preferido a Y, Y preferido a Z, pero Z preferido a X, entonces en una votación parejera llegamos a un ciclo interminable y no hay forma de que a través de la regla de mayoría se obtenga una decisión. 4. Downs ( 1957). 17.

(19) El participante que tiene control de la agenda puede guiar al resw de los votantes a tomar decisiones por etapas, eliminando en cada una de ellas las opciones menos preferidas por quien tiene el control de agenda, repitiéndose el proceso hasta que gane su opción óptima. Esto denota el gran poder que puede tener un individuo o un subcomité que controle el orden de una agenda.. Por otra parte, para solucionar el problema de parálisis en la toma de decisiones derivado del multipartidisrno y/o multicandidatos, Von Neumann y Morgenstem (1953) sugieren la necesidad de conformar una coalición ganadora mínima, la cual contiene el menor número de asientos para ganar bajo la regla de mayoría y que debe procurar estar conformada por partidos políticos que se encuentren adyacentes respecto a una dimensión de política pública5•. Los anteriores elementos deben ser considerados como insumos para el análisis del proceso de aprobación del PEF el cual conlleva la participación de difen!ntes partidos políticos, grupos sociales y entidades del Gobierno Federal, que tiene en muchos casos mas de una posición respecto a un tema de asignación presupuestaria, razón por la que se han presentado problemas dentro del proceso de votación, particularmente en los últimos años.. 5. Axelrod ( 1970). 18.

(20) IV. ANÁJLISIS DEL GASTO PÚBLICO EN MÉXICO. l. El gasto público en MéxicoPara analizar el proceso presupuestario, es de gran utilidad identificar el comportamiento del gasto público en los últimos años, en particular el destino de los recursos asignados, lo cual nos pennite identificar las preferencias y criterios de lc,s agentes que participan en la negociación y aprobación del Presupuesto de Egresos, así como la efectividad de la operación de dicho proceso en su conjunto.. 1.1 Importancia del gasto publico El gasto público tiene un impacto significativo en la economía del país, no obstante su participación respecto al Producto Interno Bruto (PIB) ha disminuido en los últimos años, llegando a niveles ligeramente mayores al veinte por ciento del valor total del PIB. Este comportamiento esta en línea con el objetivo de política pública de las últimas administraciones de gobierno, que ha sido la reducción de su tamaño.. Destaca como elemento significativo en la reducción del gasto público, la disminución del gasto no-programable6, lo cual se explica por una disminució:1 de compromisos de pago por parte del Gobierno Federal, control en la contratación de deuda pública y un mejor manejo de la misma. Por su parte, el gasto prograrnable7 ha sufrido una disminución menos drástica, en los últimos veinte años.. 6. El gasto no-programable se destina al cumplimiento de obligaciones que están establecidas por Ley o compromisos contractuales (participaciones federales, el pago de interese:s de la deuda pública y Adeudos de Ejercicios Anteriores). 7. El gasto programable incluye el conjunto de las tareas del Gobierno Fed~ral, en todos sus ámbitos de acción. En su ejercicio participan los gobiernos estatales y municipales (particulannente en las áreas de educación, salud y seguridad pública).. 19.

(21) Cuadro 3: Porcentaje del gasto respecto al PIB nacional Participación en el PIB del Gesto Programable Devengado y el Gesto No P1ogramable, 1980-2006 (Porcentajes) 45 40. 1. 35 30 - ~. 25 _. • N::l R-ograrreble. i;¡. a Prograrreble Devengado. •. ij. 20. 15 1'° 10 t 5-. ... ..:. N. "".. "'. N. ;. .,. .,¡ N. N. ~. FLente: Baborado por el Cenlro de EsludCls de las F"inanzas A:ll:llicas de la H Cárrera de Oi¡::u!ados, con cifras de la C.Uenta de la H.1cienda F\:Jblica de la Federacón, 1980-2005 y A"esupuesto de Egresos de la Federación 2006. EtCP.. En el entorno internacional, se aprecia una tendencia de estancamiento del crecimiento del gasto público en los últimos años. Esta es una señal de que el rol de la figura del Estado dentro de la economía de los países se ha mantenido sin grandes cambios, orientándose más al cumplimiento de sus responsabilidades de administración de gobierno y atención de demandas sociales, pero sin ser el gran protagonista del crecimiento económico de los países.. En el caso de México, su nivel de gasto se encuentra dentro de una banda del 20 al 25% respecto al valor total del PIB, siendo este comportamiento estable similar al seguido por países de Europa, Asia, África y América, tal y como se muestra en el siguiente cuadro:. 20.

(22) Cuadro 4: Porcentaje del gasto público de otros países respecto a su PIB 45. ~----. 40 35. --Estados Unidos. 30. - · MéJáco --Chile. BI 25. ~ Reino Unido. ci 20. - - M alasia. i. -. · -Japón. - - - - Sudé frica. --- -. ·-. 15 10. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. Fuente: Elaboración propia con datos del Centro de Estudios de Finanzas Públ:cas de la Cámara de Diputados.. Respecto al tema de sustentabilidad de la política de gasto del país, es importante mencionar que al igual que el gasto público, los ingresos han presentado una tendencia decreciente, desde mediados de los ochentas, con una ligera recuperación a finales de los noventas.. Cuadro 5: Ingreso y gasto públicos respc!cto al PIB. Participación del PIBdel C3asto teto Pagado e Ingresos Presupuestarios, 19:I0-20C6 ::--.:.:-cent.ajes). .. , ' f I. ¡. 30. .. ',. ''. '. \. •. Fuen•; Baborado por el t.en1ro de ErudOs de las Finanzas ~ble.is de la H. Cáimira de ~ut.1dos. con cifras~ ta O.,enta de la ~ienda R'.iblca de la Fede:oición, 1080-1005 y A-esupuesto de fgresas de la f eder.ación 20011. SHCP.. 21.

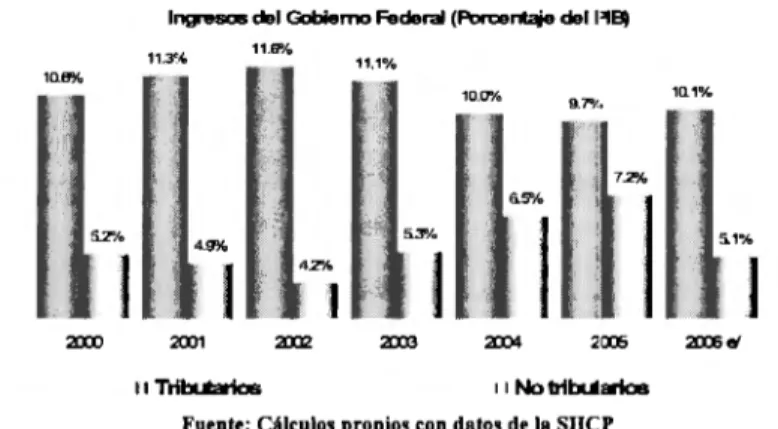

(23) La explicación a esta caída de los ingresos se explica por el estancamiento en la recaudación de ingresos fiscales, la cual ha sido solventada parcialmente por el crecimiento de los ingresos recaudados por Petróleos Mexicanos, sin embargo es importante resaltar que tanto el aparato de recaudación con el que cuenta el Estado Mexicano, así como la normatividad existente en materia fiscal, han sido fuertemente cuestionadas en cuanto a su eficiencia y efectividad para la recolección de impuestos y el combate a la evasión y elusión impositiva. Cuadro 6: Ingresos públicos descompuesto respecto al PIB Ingresas dal Gobierno Fedaral (l'l:Jrcanlaje del 1'181 11.eo/o. 11.3%. 11.1%. 10.8% 10.0%. 5.2"/o. :.!CD1. 10.1%. 5.3%. 4.17%. 1 1 2lD. 9.7"'/.,. 4.2%. =. 1. 1 :2[XJ3. t I Tribularios. .1 2CDS 1 1 No tribuarios. Fuente: Cálculos propios con datos de la SHCP. La rigidez y restricciones del Estado Mexicano para hacerse de mayores recursos tributarios y no tributarios, se refleja en restricciones importantes para poder incrementar el gasto público, lo cual aunado al objetivo de controlar el endeudamiento y déficits del Gobierno Federal, ha propiciado una reducción del aparato del Estado, así como mayores presiones al momento de negociar el Presupuesto de Egresos.. Retomando la información relativa a las tendencias de gasto público de otros países, se puede apreciar que la sustentabilidad del gasto público en México se ve fuertemente comprometida a la generación de ingresos extraordinarios (principalmente petroleros) razón por la que se convierte en una tarea compleja el mantener una política de crecimiento de gasto constante.. 22.

(24) Cuadro 7: Balance económico del sector público y gasto publico total respecto al PIB. ~ ~ ~ i ~ ~. 1~ i I i ~. ~ ~ ~ ~ ~. i~i. ~ ii ~ ~ ~ ~. i ". ;;..~1H. E-00~1do w 1f Ceilrei de El~:J:fc~ d! bt ;:'11!r1Zi,G =>JLi:oo :e J H (.)!T,.tJ~ :;!t J!;1;t~ cr;r rforr-n:fr ctt e CJer.J1 dt IQ ~et~~ _:>:jt-.:a ftde-~:i.11~,:-:V-:! / ~Kl(,.teS~ d! ~1!'!0$ C!' :a F~!f'l'lfrll :ciO!i s,;.:;. 1.2 Características del gasto publlico Dentro de este contexto de rigidez para incrementar de forma substancial el gasto público, surge como una interrogante ¿estamos gastando bien lo que podemos gastar? lo cual es parte medular de la presente investigación.. Para poder contestar a esta interrogante es necesario primero identificar los ramos, funciones y proyectos a los que se les ha estado destinando recursos públicos en nuestro pasado reciente. Resulta importante señalar que, como se verá más adelante, tanto el gasto social como el destinado a las entidades federativas, han crecido de forma significativa en los últimos años, lo cual indudablemente responde al fortak:cimiento de la capacidad de negociación de las organizaciones y grupos sociales y de las entidades federativas, aunado a una cada vez mayor conciencia social sobre la importancia d! temas como el combate a la pobreza y el federalismo en el país.. 23.

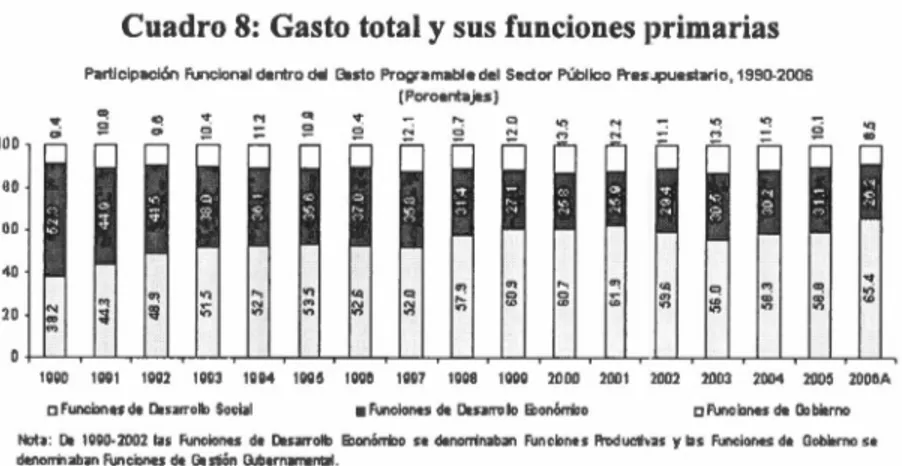

(25) Cuadro 8: Gasto total y sus funciones primarias Participación R.Jncional dentro del '3isto Programable del Sedar Público PresJpuestario, 1990,2006. 100. ... ... ;. .,. ". "':¡. ;. "';;. 1000. 1001. 1002. 1003. o. ( Poroentajes]. "'. "'o. ...,. .,. ~. --:. "'. ". .,. ...,. .,. fil. fil. ~. "':¡¡. 1000. 2000. 2001. 2002. "'. ~. ~. m. ;. 2004. 2005. 2DO!A. 110 110. "º JO. ~. 1004. oFuncDnude Oesarrolk:l Social. ~ ~. 1005. ~. "~. 1000. 1007. ; 1008. • Funciont:S de Otsarro lo Econórri:o. ; 2003. ~. ~. o Func i:ines de Gob.erno. Nota: DI: 1000-2002 lu Funciones de Oesa,rolti Econórri::o se denorrinaban FuncDnu ProduC'li-_as y lils Funcionu de Gobierno se denorn"laban FuncDnes de Gestión Cl.lbernarrenal . Fuente: 8aborado por el Centro de Estudios de las Fnanzas A.'.iblcas de la H. Cárrara de ~utados , c,m cifras de la OJema de la Hacienda A.'.tblCa de l.1 Federación, 1080-2005 y R-esupuestD de Egruos de la Feder.a cón 2000. SHCP.. Cuadro 9: Funciones primarias: tendencias 14 12. 10. Nt.ita: De 1mio.J2 bi F-S1clotles t f ~arrot> Econ::cnco se C!&noo'lllt11 fU"CDl".es Fro-,uc;"JJS., IJs F..tlciones ce Gcoe,oo \e d&. r,.i~n. Func-!00¼ de G;.s~"! GlJl>!Crorr~mx. Fuente 3l!;;ci.1:l0 par et02m:o~ dtlJt!tOS d9 .JS r=-11anza3 P:t:1-:as ce b H. c.\rnra óe Oi;l.:ad)S ,:oo cdrJ!. ae t. QJe-i:a (!¡ la H:.'lcll?fY..3 Fü;ka :,s. :a ~~t3c00 1900-20C6y e ~uuoJ?!1lC'eE;J,scs ~e 13 F!<leracién 2<';0& SHCf'. Como se puede apreciar en los cuadros anteriores, el gasto público en México ha cambiado de forma paulatina su función principal. El gasto social ha adquirido preponderancia para el Gobierno Mexicano, en concordancia con el contexto internacional. El gasto destinado a funciones de desarrollo económico ha disminuido, mientras que el gasto destinado a funciones de gobierno se ha mantenido, en términos generales, constante durante las últimas tres décadas.. 24.

(26) El tema relevante es identificar al interior de estas tres grandes funciones de gobierno, la fonna en que han utilizado los recursos públicos.. Cuadro 10: Gasto público destinado a funciones sociales Participación del Gasto Social como proporción del PIB (%). 10 -. 5-. o 2003. 2004. 2005. 2006A. • Educación • Salud D Seguridad Social O Otras. Fuente: Cálculos propios con datos del 610. Informe de Gobierno. En lo que respecta al gasto social, es evidente que en los últimos años las funciones de educación, salud y seguridad social han representado tema!': a los que se les ha dado el mayor apoyo por parte del Gobierno Federal y del Poder Legislativo, lo cual solo es comparable con el gasto destinado al tema de energía.. Respecto al tema energético, se aprecia que claramente ha sido el receptor principal de recursos públicos, en comparación con el resto de funciones de desarrollo económico, lo cual denota por una parte la necesidad imperiosa que tiene el Gobierno para hacerse de recursos adicionales que pennitan financiar el gasto destinado a energéticos y por otro lado, la importancia de liberar recursos públicos asignados a distintos rubros, para fortalecer el gasto destinado a funciones de comunicaciones y transportes, así como desarrollo agropecuario y forestal, en virtud de que ambos rubros son origen importante para promover el desarrollo económico.. 25.

(27) Cuadro 11: Gasto público destinado a funcio:nes económicas Participación del Gasto en Desarrollo Económico como proporción del PIB. ['/~. 7.50 -. 5.00. l. 0.60. 0.00 2004. 2003. 2J06A. 2005. --. • Energia • C.Orrunicaciones y Transportes o Desarrolo Agropecuario y F,)(estal D Otras. Fuente: Cálculos propios con datos del 6to. Informe de Got icmo. En cuanto a funciones de gobierno, destacan los bajos recursos destinados al tema de orden, seguridad y justicia (menos de un punto porcentual del PIB) lo cual no es congruente con la imperiosa necesidad de impartición de justicia y mantenimiento del estado de derecho que ha manifestado la sociedad mexicana en fechas recientes.. Preocupa también la cada vez menor asignación de recursos a funciones vitales para el correcto funcionamiento del gobierno, como son el tema de la hacienda pública y la administración pública. Cuadro 12: Gasto público destinado a funcio11tes de gobierno ['/~ 4 .0 -. 3.0. 20. Participación del Gasto de Gobierno como proporción del PIB. t t. 1.0 -. 2003. 2004. 2006,\. 2005. a. • Adrrinislración Pública. • Gobernación. a 1-Bc ienda. a Orden, Seguridad y ...k.Jslicia • Otras. Soberani.3. Fuente: Cálculos propios con datos del 6to. Informe de Gobierno. 26.

(28) El otro rubro ganador en cuanto a la asignación de recursos públicos en los últimos años, es el referente al tema de federalismo, particularmente a los recursos destinados a Estados y Municipios. El monto de recursos destinados a los distintos ramos 39, 33, 28 y 25 ascienden en los últimos seis años aproximadamente a un tercio del gasto total del Gobierno Federal y a dos tercios del gasto programa total.. Cuadro 13: Gasto Descentralizado como proporción del Gasto Total (Millones de pesos). Año. Gasto Neto Devengado (A). 1998. GASTO PROGRAMABLE GASTO FEDERAL DEL GOBIERNO DESCENTRALIZADO FEDERAL (C) (B). Participación del gasto federalizado en el gasto total C/A. C/B. 830,486.9. 398,001 .9. 238,435.6. 29%. 60%. 1999. 1,022,594.3. 478,999.3. 304,551 .4. 30%. 64%. 2000. 1,243,126.6. 592,127.6. 380,297.4. 31 %. 64%. 2001. 1,327,188.1. 643,764.2. 433,955.5. 33%. 67%. 2002. 1,484,256.1. 763,149.7. 471 ,433.9. 32%. 62%. 2003. 1,670,796.3. 857,758.9. 521 ,616.9. 31 %. 61 %. 2004. 1,802,610.2. 940,069.6. 565,349.4. 31%. 60%. 2005. 1,979,808.0. 1,070,308.7. 635,011 .3. 32%. 59%. 1,973,500.0. 1,039,130.8. 642,873.8. 33%. 62%. 2006. Fuente: Cálculos propios con datos del Centro de Estud10s de Finanzas Publicas de la Cámara de Diputados.. Cuadro 14: Distribución del Gasto Descentralizado a Estados y Municipios l. j. GASTO FEDERALIZADO, 2000-2006 (Porcentaje respecto al 8. 00. de. para. el Fortalecimiento de las Entidades Federatiws. 7.00. 6.00 5.00 4.00 ·. o Ramo ~3- Aportaciones Federales para Ertidades Federativas y. Munici~ios • Ramo 48- Participaciones a Entidades Federativas y Municipios. 3. 00. 1. 2.00. _¡'. 1 QO ·. O.00. p::~o ,9- Programa Apoyos. •. -'-'--'-........J'--'--'--'--..,_..___._....__._--'-'---'--'-~. 2000 2001 2002 2003 2004 2005 2006. 27. o Ramo .tS- Pre\Asiones y Aportaciones para lo,. Sistemas de Educación Basica, Normal, Tecnológica y de Adultos.

(29) 1.2 Impacto del gasto publico en la economía del país Finalmente, resulta importante evaluar el impacto que ha t1!nido el gasto públicos en el desarrollo económico del país, considerando que como ya se había mencionado anteriormente, el crecimiento del gasto conlleva efectos tanto positivos como negativos.. Cuadro 15: Gasto público y Producto Interno Bruto en el caso de México 0 .2 ~ (l_. o. 0.1. >-. z. !!:' ~ u w et'.. .. u. O.O. -O 1. -0.2 O.O. 0.1. 02. 0 .3. 0 .4. 0.5. GASTO/PIS. Como se puede apreciar en los cuadros anteriores, existen niveles de gasto vinculados a un crecimiento de la economía mexicana en su conjunto, sin embargo también existen niveles en donde se aprecia una con-elación negativa entre ambas variables, lo que hace suponer que se confirman las suposiciones teóricas respecto a los efectos positivos y negativos del gasto público, lo que para el caso de México, nos haría concluir que es importante identificar el nivel óptimo de gasto público para nuestra economía y una vez alcanzado, incrementar su impacto positivo, mediante medidas orientadas a promover la eficiencia y eficacia en el uso del mismo.. 28.

(30) 2 Proceso presupuestario. El proceso presupuestario comprende la identificación de los programas, proyectos y actividades que realizarán cada dependencia y entidad del Gobierno Federal, organismos autónomos y poderes Legislativo y Judicial, para cumplir con los objetivos previstos en el Plan Nacional de Gobierno y planes sectoriales, además de que con ello se atienden las funciones y atribuciones que el marco legal les responsabiliza realizar.. Para ello es necesario cuantificar los recursos humanos, materiales y financieros necesarios para llevar a cabo tales actividades, se realiza un proceso de estimación de costos e identificación de indicadores para cada ejecutor de gasto, los cuales se negocian en una primera instancia con las dependencias coordinadoras de sector y la Secretaría de Hacienda y Crédito Público.. El proceso presupuestario también incluye las etapas de ejercicio y fiscalización de los recursos públicos, las cuales son indispensables para controlar la forma en que son utilizados los recursos públicos y los resultados alcanzados co1 los mismos.. Existe un importante vínculo entre los procesos de planeación y presupuestación, que es de vital importancia para mejorar la forma en que asignado y utilizado el gasto público. Por otra parte, la correcta ejecución del proceso de fiscalización es un elemento clave para mejorar la eficiencia y eficacia en el ejercicio de recursos públicos.. Para poder entender de mejor forma, el proceso presupuestario se presenta a continuación una descripción de la evolución histórica del mismo.. 29.

(31) 2.1 Contexto histórico del proceso de preslllpuestación Los procesos de planeación y de presupuestación del país han sufrido a lo largo de la historia numerosos cambios, esto con la finalidad de adecuarse mejor a las condiciones sociales, políticas y económicas prevalecientes durante los distintos periodos que conforman la historia de México.. Para poder analizar la situación actual del proceso presupui!stario y la viabilidad de las propuestas para mejorarlo, es necesario identificar los esfuerzos y acciones del pasado que conformaron a este proceso y a las instituciones que lo ejecw:an, entender la trascendencia histórica de las acciones realizadas y los elementos no com:iderados o que han quedado pendientes.. A continuación se presentan, de forma cronológica, los eventos más significativos en materia de planeación y presupuestación:. 30.

(32) CUADRO 16: Eventos relevantes en materia presupuestaria ANO. EVENTO. 1824. Se establece el sistema presidencialista en México, a 1ravés de la primera Constitución Mexicana, y se dispuso por primera vez a la Secretaría de Hacienda la obligación de presentar una vez al año un presupuesto que incluyera la:; partidas de ingresos y egresos de cada unidad administrativa.. 1932. Se crea la Ley Orgánica del Presupuesto con la intención de regular y reglamentar la fonna, composición y seguimiento de todos aquellos temas relacionados con el Presupuesto. En esta década se utilizó en México el Sistema de Presupuesto Tradicional o presupuesto por objeto de gasto.. 1959. Se crea la Secretaría de la Presidencia la cual, junto con la Secretaría de Hacienda y la Secretaría de Patrimonio Nacional, se encargaron de planear, coordinar y vigilar la inversión pública.. Mediados de los 70's. Se publicó la Ley Orgánica de la Administración Pública Federal la cual sustituyó a la Ley de Secretarías y Departamentos de Estado.. 1976. Se crea la Secretaría de Programación y Presupuesto y se estableció formalmente el Sistema de Presupuesto por Programas.. 1983. Se reforma el artículo 26 constitucional para establecu que la Administración Pública Federal se sujetará a un Plan Nacional de Desarrollo elaborado por el Poder Ejecutivo.. 1982. Se crea el ramo 26 ··promoción Regiona1··.. 1988. Se crea el ramo 33, en donde se establecen recursos :iresupuestales para las entidades federativas y municipios a través de cinco fondos: FAEB, FASSA, FAIS, FAFOMUN y FAM.. 1995. Se implanta una reforma administrativa del sector público en México, así como una refonna al sistema presupuestario. Se desarrolla el Si~tema Integral de Administración Financiera Federal (SIAFF) de la Tesorería de la Federación, se desregula el marco normativo para la administración del gasto, se replantea la estructura de la planeación y la programación con la Nueva Estructura Programática (NEP) y se desarrolla una propuesta de evaluación y monitoreo de los resultados de los progr2mas públicos a través del Sistema de Evaluación del Desempeño (SED) Se establece que los programas de saneamiento financiero podrán fortalecer al sistema bancario. Se crea el FOBAPROA.. 1997. Se faculta al Ejecutivo Federal para contratar deuda para proyectos de infraestructura de largo plazo (Pidiregas).. 1999. Se agregan dos apartados más al ramo 33, el FAETA y el FASP. 2000..()6. Desaparece el ramo 26 y sus recursos pasan al ramo 33. Aparecen nonnas presupuestarias relacionadas con 12. calidad de los servicios y la obligatoriedad de la evaluación, así como una revisión de criterios para el otorgamiento de subsidios. Se aprueba la nueva Ley de Presupuesto y Respon,abilid2.d Hacendaría. Fuente: Elaboración propia con información provemente del Manual Sobre El Marco Jurídico Del Presupuesto Publico Federal y La Influencia De La Política Presupm:stal En El Nuevo Paradigma De Administración Pública.. 31.

(33) Como se puede apreciar el proceso de presupuestación ha tenido modificaciones de forma constante pero lenta, orientándose primero hacia la estructuración del marco jurídico e institucional necesario para poder elaborar presupuestos, para en una segunda etapa ligar el proceso de presupuestación con el proceso de planeación nacional, con la finalidad de asegurar recursos públicos a los planes prioritarios de las administraciones de gobierno sexenales.. Una tercera etapa comienza en los noventas, en donde se establecen las bases para un mejor control en la asignación, uso y fiscalización de los recursos públicos, permitiéndonos saber la unidad responsable encargada de ejecutar un programa, el monto de dinero necesario para su realización y los indicadores de operación vinculados a cada programa.. Este proceso denominado "Reforma al Sistema Hacendario" se caracterizó por la instalación de la Nueva Estructura Programática (NEP), la cual vincula los propósitos de las políticas gubernamentales, los objetivos institucionales de cad.:1. ejecutor de gasto público y la asignación de los recursos financieros necesarios para su operación, y el Sistema de Evaluación del Desempeño (SED) en donde mediante la definición y aplicación de indicadores, se realiza la evaluación y monitoreo de los r,esultados de los programas públicos.. Dada su importancia en el actual proceso presupuestario, re:mlta importante detallar las características principales de la NEP. Esta estructura puede d,!finirse como un sistema de claves con las que clasifican y se vinculan de menor a mayor nivel de agregación, cada uno de los programas que realiza el Gobierno, tanto con las funciones internas que cada ejecutor de gasto debe realizar de acuerdo con el marco legal vigente, como con las funciones generales que el Estado tiene que realizar de acuerdo con su Plan Nacional de Desarrollo.. Así podemos identificar con una precisión que anteriormente no existía, cuanto dinero se le asigna a un programa específico de gobierno, de que tipo es (inversión o gasto corriente),. 32.

(34) que unidad responsable lo ejecuta (por ejemplo la Delegación de Sinaloa de la Secretaría de Medio Ambiente y Recursos Naturales), la que función interna que apoya (siguiendo con el ejemplo, podría apoyar el desarrollo agropecuario y forestal) y a que función del Plan Nacional de Desarrollo esta vinculado (función de desarrollo económico para nuestro ejemplo). Toda esta información nos permite por un lado saber con detalle el destino de los recursos públicos y por otra darle un mejor seguimiento al ejercicio del mismo.. CUADRO 17: Esquema de la Nueva Estructun1 Programática Estructura programa!ica del PEF , 2006 Concepto. Clau Pro1ra,.Utc1. Ramo. RA. DHcrlpcl•n. La p,eviaión de 91110 con •I mayor nivel. desa¡ra;ación en 11 Preu;p1.1e1~0 da Egre.sos; Er.hadn. 001,rrelo Soc:i,1. Grupo Funcional. GF. FlJ:"l: 1e.1. f. Pen Hc ._:onritt~, =u ,a,::()nu o_;a :caliza.-, ras. Subluncion. SF. P :ograina. p. Activ,dadu lnstitucionalu,. Al. D,u rrolo Econót1tóco. Cl;nificl en tru 9,upo, lu funciones de gobierno. fe ipOl'IHl~_hH '"u c unit,fir -:~n N<lénJm,eri1c:s. !1qaie, :os Í:':'IP,()flen. el. ,:~~t!ii:o. un11a1cs r,p e ioi;. ldenhhca u tor11a 11u pruiu lac acüv~a4H que reu2.an 111 dlpudenc~s, utWhdH 11 silarlor de un.a h.1Heón .. Dol,r,d•• poi 1,, l:,.1;:i~ne1 ~ane1pon;'fient•1 • cnlJa f ! (l:l·! ll.11CIO~oll l:.,e.or."ICI Í:dl!CO:,on .••. !I\.,. Ér1p10U!:JIIU_ ~dr.t"1'1U !Ut i6n ~ i;bhca. La& C1ttre1po111d~a .. 1 • t::•d• luncióa. E,.111pkl1 EdueeclDn linea; Mícro. P1Quefl1 y E111p•o1. F11o1ciD" ,ubliu. M•~••n•. Co11prend1 411 c<1njun10 de acciones sualanlíus o de 1poy o que rulilar1 IH deptnd•nciH y utid11du por conduelo de lu i.nid.adu responubi., pa,a curnpli' tos objtti"ot v meln dt los progr1'" 11 Secro!1r,u. U n,d!tdts. R es~on,a~ies. Acti'lodades P riorí1a,ias. AP. Aclh1id1des • u1,h d• l.u c1.1a~s IH depudenclu y entidadu hllllfmin1n lol compon-tnfu prioril~rio, O u1u1U1gicos upecif,cos, que requieren de uía••ctón ••. L•• co,ru~Dnd•nlu 11 eul'lplmlulo eDNPl'l•tnLI príotiY"O D ul11t•1i1. 111•. c 1da. r1cur101 par, s.u ajetvci6n. No podemos dejar de mencionar dentro de este paquete de reformas al proceso presupuestario de la década de los noventa, la implementación del Sistema Integral de Administración Financiera Federal (SIAFF) el cual representa un mayor y mejor control en la entrega y ejercicio de recursos públicos a los entes ejecutores, al integrar todas las operaciones financieras en un solo sistema informático.. 33.

(35) Durante la presente década se han presentado eventos significativos en materia presupuestaria, siendo uno de ellos la conformación del ramo 33 el cual tiene cada vez mayor peso en el presupuesto de egresos de cada año y que refleja la importancia dada al fortalecimiento del federalismo.. Un segundo evento relevante es la aprobación de una nueva ley de presupuesto, en la que se establecen criterios respecto al manejo de los recursos públkos, los cuales se tenían que aprobar cada año en los decretos de presupuesto de egresos, pero que ahora al estar contenidos en la ley, se le da un carácter mayor formalidad y continuidad a su aplicación, lo que representa un avance altamente significativo.. Resumiendo lo anteriormente comentado, es posible señalar que este proceso histórico de presupuestación del gasto público, que tiene aproximadamente 180 años de estar realizándose en el país, ha tenido pocas modificaciones y es hasta años recientes cuando ha comenzado a modernizarse e incorporar criterios para un mejor seguimiento del gasto, mayor transparencia en el manejo de los recursos públicos y una medición de la eficiencia en la asignación de los mismos, todo ello necesario para todo proceso que desee hacerse con calidad.. Es así que la implantación del sistema de presupuesto por objeto del gasto tiene 74 años de haberse establecido, mientras que el sistema de presupuesto por programas solo tiene 30 años, la creación de fondos institucionalizados y regulados para los Estados y Municipios tiene 18 años de haberse hecho y la implantación de la NEP se hizo hace apenas 9 años, mientras que la aprobación de la Ley de Presupuesto y Responsabilidad Hacendaria se llevo a cabo en este mismo año.. Esta situación deja claro que están pendientes todavía imp:irtantes retos en materia presupuestaria que la Ley de Presupuesto y Responsabilidad Hacendaria no contempla y cuya ejecución representarán avances importantes para mejorar la forma en que gasta el Estado los recursos provenientes de todos los mexicanos.. 34.

(36) Entre estos pendientes se encuentran sin lugar a dudas la incorporación de criterios y obligaciones para hacer más transparente el ejercicio del gastJ público en el ámbito federal pero principalmente en el ámbito estatal y municipal. Tambi,~n esta como tema pendiente, el ligar la asignación de recursos al cumplimiento de indicadores y metas de desempeño de los programas públicos, los cuales deben ser revisados y mejorados respecto a los que existen actualmente.. Temas como la multianualidad y la aprobación del Presupuesto de Egresos por parte del Senado, son también reformas que son necesarias para mejorar el proceso presupuestario. Todos estos elementos son consideramos y analizados con más detalle en las siguientes secciones del presente trabajo.. 2.2 Características principales del proceso de presupuestación en la actualidad. Podría plank:arse que el proceso de presupuestación comienza con la planeación misma que realiza el Ejecutivo Federal al comienzo de su administración. El Plan Nacional de Desarrollo y los Programas Sectoriales y por ramo, son la base del proceso presupuestario, en virtud de que definen las funciones que realizará el Estado, además de los programas que tendrá que realizar el Gobierno año con año.. A partir de esta primera base, las dependencias y entidades definen de forma anual, los programas que realizarán, a raíz de lo cual se establece la estructura programática anual del Gobierno Federal, así como los programas operativos anualei;, los cuales son elaborados por los ejecutores de gasto (dependencias y entidades) mediante la identificación de las actividades que se realizarán por proyecto, los recursos materiales, humanos y financieros necesarios para su ejecución y los indicares de eficiencia y efectividad ligados a cada programa.. 35.

(37) De forma paralela, el Ejecutivo Federal y la Secretaría de Hacienda y Crédito Público (SHCP) establecen los criterios económicos a seguir para el próximo año, pronosticando la situación de las principales variables macroeconómicas del país y con esta información definen el techo de gasto global y por ramo adecuado pa~a cumplir con los objetivos macroeconómicos de cada año.. Teniendo la información del máximo nivel de gasto a ejercer (techos de gasto) y el mínimo nivel de gasto por programa (programa operativo anual) se realiza un proceso de negociación y ajuste entre la Secretaría de Hacienda y Crédito Público y los agentes ejecutores dt! gasto (dependencias y entidades) a partir del cual se definen los montos de gasto que aparecen en el Proyecto de Presupuesto de Egresm. (PPEF) que es enviado a la Cámara de Diputados para su análisis y aprobación.. En la integración del PPEF se incorporan las solicitudes de recursos de los poderes Legislativo y Judicial, así como del Instituto Federal Electoral y la Comisión Nacional de los Derechos Humanos, los cuales por su carácter autónomo, no les es determinado un techo de gasto máximo por parte de la SHCP.. El PPEF, junto con la Ley de Ingresos de la Federación, es enviado a la Cámara de Diputados, en donde es aprobada primeramente la Ley de Ingresos, con la finalidad de tener certidumbre respecto al monto de ingresos que se estima tendrá el país para el siguiente año, y con este dato poder aprobar el gasto público a ejercer respectivo, sin que existan variaciones entre ambos montos totales de ingresos y gastos.. Una vez aprobado el Presupuesto de Egresos por parte del Poder Legislativo, es remitido al Ejecutivo Federal para su publicación en el Diario Oficial de la Federación y es ministrado a las entidades ejecutoras de gasto, quienes tienen la facultad de utilizar los recursos autorizados por la Cámara de Diputados, así como hacer modificaciones a dicha autorización hasta por cierto margen.. 36.

(38) El ejercicio del gasto es registrado por los entes ejecutores y esta información es integrada por la SHCP. También se realizan informes relacionados con la ejecución de las acciones previstas en los programas y proyectos, así como el registro de la evolución de sus indicadores. Toda esta información es presentada a los ciudadanos a través de diversos informes, destacando el Informe de Gobierno y la Cuenta de la Hacienda Pública Federal, los cuales son presentados para su evaluación y análisis a la Cámara de Diputados.. Con la entrega de estos informes, comienza la última etapa de:. proceso de presupuestación, en donde se revisa el cumplimiento de objetivos y metas, el uso dado a los recursos públicos aprobados en el seno de la Cámara de Diputados, y se disponen las acciones conducentes en caso de desvío o uso inadecuado de dichos recursos. CUADRO 18: Esquema del Proceso Presupuestario en México. ETAPAS EN EL CICLO INTEGRAL PRESUPUESTARIO IPlaneaciónt. PND y Programas Estructuras Programáticas. jProgramación!. Programas Operativos Anuales Proyecto de Presupuesto de Egresos de la Federación. Fase de aprobacló11 Legislativa. Provisión de Bienes y JServicios Públicos. Presupuesto. ~ Ejercicio¡. Presupuesto Modificado y Ejercido. lnfornws de av.tnciP.. Objetivos y Metas Políticas, Económicas y Sociales. ~Seguimiento. ~. y Ejercicio. Intormcsdc Ejecución del PND. Inform~ de Gobierno y Cuenta de la Hacienda. PUblica Feder<1I.. Plataforma Política y Programa de Gobierno.. An;ilisis de Re:;ultados y Prc•puestas. Rendimiento 1 de cuentas. A continuación se presenta una tabla con las fechas más significativas del proceso presupuestario:. 37.

(39) CUADRO 19: CALENDARIO DEL PROCESO PRESUPUESTARIO '" w"\~·,,. 'Af.'!l'A•. X ,.. 1 de abril 30 de junio 8 de septiembre". 20 de octubm 31 de octubrn 15 de noviembre'1 20 dias naturales después de aprobados 20 dias naturales después de publicado el PEF Dentro de los 1O días hábiles posteriores a la publicación del Presupuesto de Eqresos en el DOF A más tardar 5 dias hábiles después de recibir la comunicación por parte de la Secretaría 15 días hábiles posteriores a la publicación del Presupuesto de Egresos. K-·~''JK>,~ ,,'; '\tf<!' ''iH . '°" ,'li'••••m11r~u]!í;lll/1' ~" ro., ' .i.lrii' .$, ··:.,,, •.., El Ejecutivo envia escenarios para el siguiente año, los principales objetivos v enumera los proqramas prioritarios v sus montos. La SHCP envia estructura programática e informa sobre los avances físico v financiero de los proqramas v provectos. El Ejecutivo presenta el paquete económico que contiene los proyectos de LIF, miscelánea fiscal y PEF, así como los Criterios Generales de Política Económica. La Cámara de Diputados aprueba la LIF. La Cámara de Senadores aprueba la LIF. La Cáma ra de Diputados aprueba el PEF. El Ejecutivo deberá publicar en el DOF la LIF y el PEF. El Ejecutivo envia a la Cámara de Diputados los tomos y anexos del PEF. La Secretaría, deberá comunicar a las dependencias y entidades la distribución de sus presupuestos aprobados por unidad responsable y al nivel de desagregación que determine el Reglamento.. Las oficinas encargadas de la administración interna de cada dependencia y entidad deberán comunicar la distribución correspondiente a sus respectivas unidades ri~sponsables.. La Secretaria deberá publicar en el Diario Oficial de la Federación, el monto y la calendarización del gasto federali:~ado de las entidades federativas y de los municipios.. FUENTE: Elaboración propia con información de la Ley de Presupuesto y Responsabilidad Hacendaria y el Decreto de Presupuesto de la Federación 2006 1/ La fecha limite cambia al 15 de diciembre cuando es el comienzo de una nueva administración del Ejecutivo Federal. 2/ La fecha limite cambia al 31 de diciembre cuando es el comienzo de una nue\'a administración del Ejecutivo Federal.. Respecto al proceso presupuestario antes descrito puede hacerse diversas reflexiones. Una de ellas tiene que ver con el tema principal de esta investigación referente a la falta de vinculación entre las primeras etapas de planeación, programación y presupuestación, y las últimas etapas de ejercicio, seguimiento y rendición de cuentas dd proceso presupuestario.. 38.

(40) Esta desvinculación genera un grave problema a los procc!sos presupuestarios, el cual consiste en la carencia de adecuaciones a los mismos o lo que se podría denominar como "memoria cero". Esto significa que la asignación de recurso:; presupuestarios no toma en cuenta el desempeño que los programas y proyectos tuvieron en el periodo inmediato anterior o en general de ningún periodo anterior.. El resultado de esta desvinculación de la asignación de re:::ursos con el desempeño y eficacia de los programas y proyectos genera fuertes incentivos hacia la sobreestimación por una parte y al rechazo a subejercicios y/o ahorros de los recursos aprobados.. Si bien es cierto que podría señalarse que dicho ejercicio de evaluación es realizado en el seno de la Cámara de Diputados, durante el proceso de aprobación del Proyecto de Presupuesto de Egresos, cabría señalar dos cosas: 1.- El proceso de análisis al que tienen es muy corto si lo comparamos con otros países y 2.- El proceso de análisis que hacen los diputados federales responde actualmente a criterios predominantemente políticos y no técnicos.. A este respecto, se enlistan a continuación dos tablas con el periodo de tiempo con el que disponen los poderes legislativos de países de América, Europa y Asia, para analizar sus presupuestos.. 39.

Figure

+7

Documento similar

rios problemas de incompatibilidad con el propio Estado de Derecho (vid. «Concepto y esen- cia del Estado social de Derecho», en W. DOEHRING: El Esta- do social, cit., págs.

La vida real, no obstante, proporciona la certidumbre de que, en multitud de ocasiones, el interés de cada uno se satisface con el concurso propio y de otro u otros portadores

o esperar la resolución expresa" (artículo 94 de la Ley de procedimiento administrativo). Luego si opta por esperar la resolución expresa, todo queda supeditado a que se

1. LAS GARANTÍAS CONSTITUCIONALES.—2. C) La reforma constitucional de 1994. D) Las tres etapas del amparo argentino. F) Las vías previas al amparo. H) La acción es judicial en

En el contrato se regula, entre otras cuestiones, el importe máximo del préstamo, las actividades técnicas del proyecto a desarrollar y su calendario económico

Tal toma de posición de los Länder puede provenir tam- bién a través de acuerdo en la Conferencia de los Länder, en la cual los Gobernadores de los Länder tienen derecho a

En virtud del mismo se acordaron entre otros extremos: cesiones del IRPF a favor de las autonomías, supresión futura del servicio militar obligatorio, transferencia de los

Dentro de las amplias competencias para la defensa y protección de los derechos fundamentales que ejerce el Defensor del Pueblo, el Mecanismo Nacional de Prevención de la