Evaluación de la gestión administrativa del Departamento de Crédito, de la Cooperativa de Ahorro y Crédito Lucha Campesina Ltda, del cantón Cumandá, provincia de Chimborazo, periodo 2015

Texto completo

Figure

Documento similar

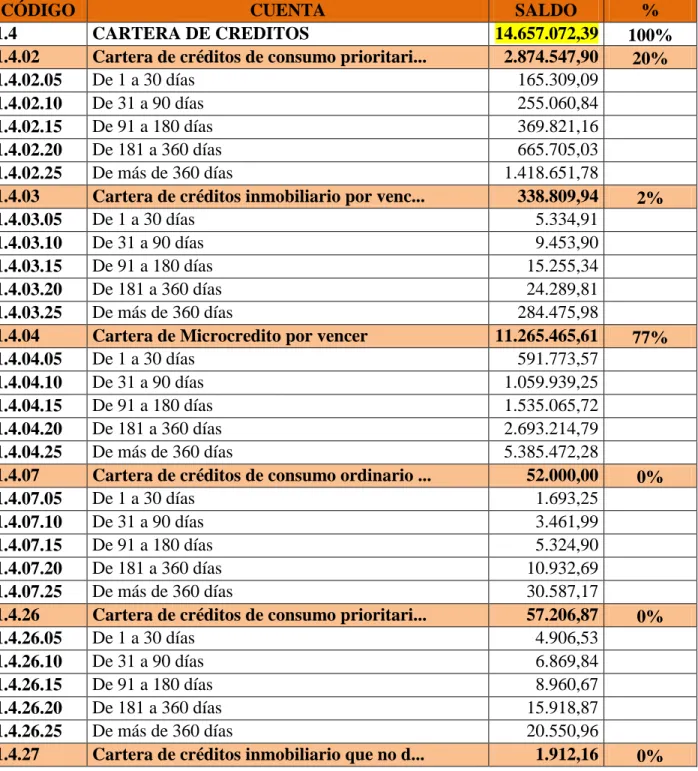

Estratégica. La Cooperativa de Ahorro y Crédito Lucha Campesina, no deberá concentrar más del 70% del total de su cartera en microcrédito. Los créditos vinculados no deben ser

4.2.4.5 Plan de Seguridad y Salud Ocupacional Objetivo: Establecer medidas necesarias para garantizar la seguridad y salud del personal que labora en la Cooperativa de Ahorro y

4.2.2.3 FASE III: INFORME Entidad: Cooperativa de Ahorro y Crédito Fernando Daquilema Ltda Tipo de Examen: Auditoría Componente: Administrativa Objetivo General: Determinar

Es por ello que el presente trabajo de investigación tiene como principal objetivo el desarrollar estrategias de comercialización, que permitan a la Cooperativa de Ahorro y

La organización despliega las actividades de control a través de políticas que establecen las líneas generales del control interno y procedimientos que llevan dichas políticas

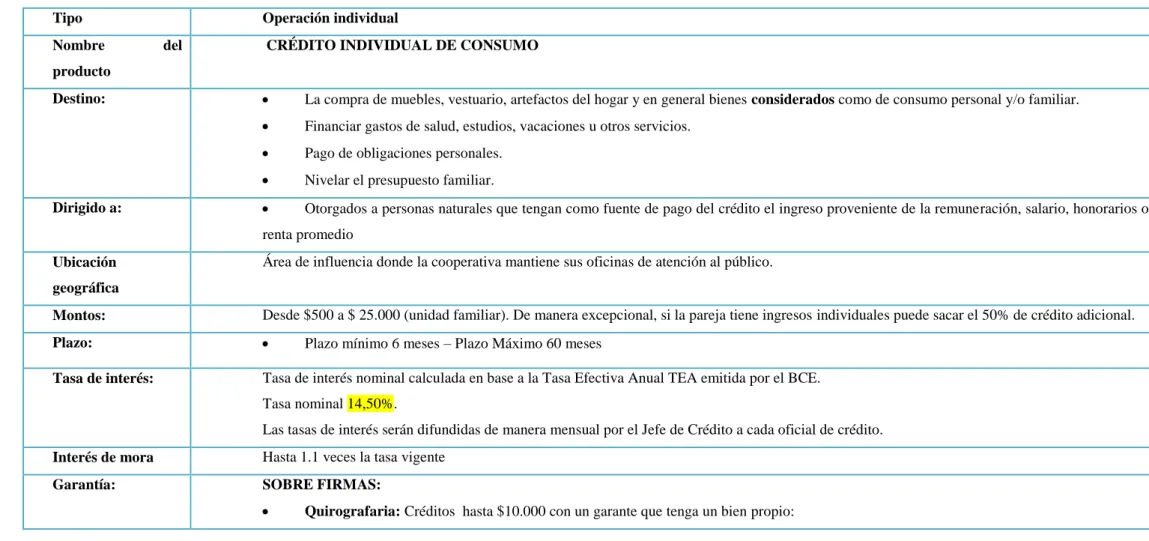

En el manual de créditos de la Cooperativa de Ahorro y Crédito se establecen los requisitos que deben presentar para considerarse solicitante o garante de un crédito: Fotocopia

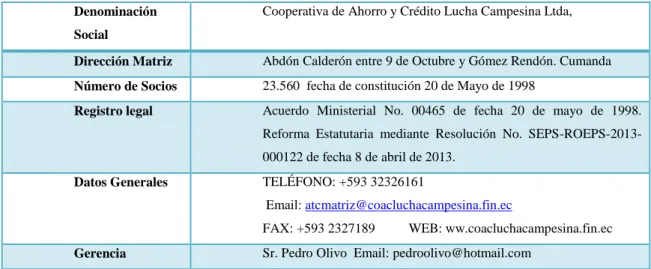

El presente tema de investigación titulado Auditoría de Gestión a la Cooperativa de Ahorro y Crédito Lucha Campesina, del cantón Cumandá provincia de Chimborazo período del 1 de

El modelo de gestión de crédito y cobranza propuesto establece los lineamientos generales estipulados por la Cooperativa de Ahorro y Crédito Juan Pío de Mora Ltda., que permitirá