Los gastos pre operativos y su influencia en el impuesto a la renta en el sector eléctrico caso: AQP Electriks S A C 2018

132

0

0

Texto completo

(2) II. EPÍGRAFE. El Señor corona lo que inicias. Padre Héctor.

(3) III. DEDICATORIA. A mi madre Virginia Miranda, por ser mi amiga, consejera, apoyo Incondicional y por las fuerzas que puso en mí para conseguir esta meta. A mi padre Marco Vela, por darme el cariño, ternura y amor siendo esa figura paternal que necesitaba. A mi hermana Valeria, por ser mi inspiración y demostrarle que todo se puede con dedicación y esfuerzo..

(4) IV. AGRADECIMIENTO. Agradezco muy en especial, a mi Padre Celestial, porque su misericordia me alcanzo cuando sentí caer y me dio la confianza para seguir adelante y vencer todo miedo, por ello esta investigación lo glorifiqué a Él. A mis docentes universitarios de la Escuela de contabilidad por todas sus enseñanzas en este camino profesional. A las personas que me dieron el ánimo de continuar y no rendirme, por el apoyo brindado sin condiciones; a todos ellos, Gracias. A mi papá Serafín, por su importante apoyo en la fase última de mi trabajo de investigación..

(5) V. PRESENTACIÓN SEÑOR DECANO DE LA FACULTAD DE CENCIAS CONTABLES Y FINANCIERAS DE LA UNIVERSIDAD NACIONAL DE SAN AGUSTIN DE AREQUIPA SEÑOR DIRECTOR DE LA ESCUELA PROFESIONAL DE CONTABILIDAD SEÑORES MIEMBROS DEL JURADO: Por medio de la presente, me dirijo a ustedes con el agrado de poner a su conocimiento el presente trabajo titulado: “LOS GASTOS PRE OPERATIVOS Y SU INFLUENCIA EN EL IMPUESTO A LA RENTA EN EL SECTOR ELÉCTRICO CASO: AQP ELECTRIKS S.A.C. 2018”, con el cual pretendo obtener el título profesional de Contadora Pública, de conformidad a lo estipulado con la Ley Universitaria N° 30220 y con los requisitos establecidos por el reglamento de Grados y Títulos Profesionales de la Facultad de Ciencias Contables y Financieras. El presente trabajo es el resultado de una ardua investigación, conocimientos adquiridos durante mi formación profesional y experiencia laboral con respecto a los Gastos PreOperativos, analizando los Estados Financieros sin dejar de lado lo Tributario en el Sector Eléctrico, el cual me ha llevado a la inquietud y pasión por el tema. Deseo que el presente trabajo, sirva de aporte a la sociedad y a la profesión contable, invitando a las personas a continuar con la investigación de esta naturaleza.. Arequipa, 2019 Lucero del Milagro Quispe Miranda..

(6) VI. RESUMEN Como toda empresa que recién se constituye e inicia una actividad empresarial procede a realizar gastos para empezar a desarrollarse como una empresa e incurre en diversos egresos antes de iniciar su producción o explotación de actividades para el desarrollo de las actividades. Este trabajo de investigación se basa en el sector Eléctrico, un sector importante para el desarrollo del Perú tanto en lo económico y social del país, debido a que es un componente básico para el bienestar y calidad de vida de la humanidad. Con la empresa AQP ELECTRIKS S.A.C. se podrá analizar los gastos pre operativos y cómo influye en el Impuesto a la Renta. El siguiente trabajo de investigación tiene como título “LOS GASTOS PRE OPERATIVOS Y SU INFLUENCIA EN EL IMPUESTO A LA RENTA EN EL SECTOR ELÉCTRICO CASO: AQP ELECTRIKS S.A.C. 2018”, además, se presenta como objetivo general determinar la manera en como los gastos pre operativos influyen en el Impuesto a la Renta. Para resolver el problema, con el objetivo indicado se diseñó la hipótesis si los gastos pre operativos influyen de manera relevante sobre el cálculo del Impuesto a la Renta así obtener resultados para llegar a las conclusiones finales. El tipo de investigación es aplicada, la metodología usada es descriptiva –explicativa, no experimental utilizando diversas técnicas como observación, análisis de documentos y el análisis contable-financiero proporcionados por la empresa. El objeto de estudio es AQP ELECTRIKS S.A.C. basándonos en su información contable para poder analizar los Estados Financieros y el efecto del tratamiento tributario. Conforme a los objetivos y las hipótesis es que se concluyó que efectivamente los gastos pre operativos influyen en el Impuesto a la Renta. PALABRAS CLAVES Gasto Pre operativo, Tratamiento contable, Tratamiento Tributario, Sector Eléctrico..

(7) VII. ABSTRACT As any company that has just been established and initiates a business activity, it proceeds to make expenses to begin to develop as a company and incurs various expenses before starting its production or exploitation of activities for the development of the activities. This research work is based on the Electric sector, an important sector for the development of Peru in both the economic and social aspects of the country, because it is a basic component for the well-being and quality of life of humanity. With the company AQP ELECTRIKS S.A.C. It will be possible to analyze pre-operational expenses and how it influences Income Tax. The following research work is entitled “PRE-OPERATING EXPENSES AND ITS INFLUENCE ON INCOME TAX IN THE ELECTRICAL SECTOR CASE: AQP ELECTRIKS S.A.C. 2018 ”, in addition, it is presented as a general objective to determine the way in which the pre-operating expenses influence the Income Tax. To solve the problem, with the objective indicated, the hypothesis was designed if the pre-operating expenses have a significant influence on the calculation of the Income Tax, thus obtaining results to reach the final conclusions. The type of research is applied, the methodology used is descriptive explanatory, not experimental using various techniques such as observation, document analysis and accounting-financial analysis provided by the company. The object of study is AQP ELECTRIKS S.A.C. Based on your accounting information in order to carry out the following investigation, you can analyze the Financial Statements and the effect of tax treatment. According to the objectives and hypotheses, it was concluded that the pre-operating expenses effectively influence the Income Tax. KEYWORDS Pre-operative expense, Accounting treatment, Tax Treatment, Electric Sector.

(8) VIII. INTRODUCCIÓN Actualmente para el país resulta de suma importancia para cualquier situación o actividad empresarial el cálculo correcto del Impuesto a la Renta; en este estudio se puede ver la importancia de dicho cálculo en el sector eléctrico, haciendo énfasis en la influencia de los gastos pre-operativos. El presente trabajo titulado “LOS GASTOS PRE OPERATIVOS Y SU INFLUENCIA EN EL IMPUESTO A LA RENTA EN EL SECTOR ELECTRICO. CASO: AQP ELECTRIKS S.A.C. 2018”, tiene como objetivo: establecer de qué manera los gastos pre operativos influyen en el cálculo del Impuesto a la Renta. El documento desglosa la información y estudio realizado en los siguientes capítulos: Capítulo I: PROBLEMA DE INVESTIGACIÓN En el primer capítulo se desarrolla del planteamiento del problema de investigación, así como también los objetivos, de la misma manera se plantea la justificación e hipótesis del trabajo. Capítulo II: MARCO TEÓRICO En el Segundo Capitulo se desarrolla todo el contenido del marco conceptual de la investigación, como los antecedentes y las bases teóricas conforme a los gastos pre operativos el Impuesto a la Renta y el Sector Eléctrico. Capitulo III: METODOLOGÍA DE LA INVESTIGACIÓN En el tercer capítulo se desarrolla el tipo y diseño de la investigación, la población, la muestra, instrumentos y procedimientos que se utilizara para el desarrollo del trabajo de investigación..

(9) IX. Capítulo IV: RESULTADOS Y DISCUSIÓN En el cuarto capítulo se analiza el impacto de los gastos pre operativo en el cálculo del Impuesto a la Renta apoyándonos en normas vigentes y recurriendo a la información por parte de la empresa AQP ELECTRIKS S.A.C. Finalmente se presenta conclusiones, recomendaciones, bibliografía y los anexos del trabajo de investigación..

(10) X. INDICE EPÍGRAFE ............................................................................................................................... II DEDICATORIA ...................................................................................................................... III AGRADECIMIENTO ............................................................................................................. IV PRESENTACIÓN .................................................................................................................... V RESUMEN .............................................................................................................................. VI ABSTRACT........................................................................................................................... VII INTRODUCCIÓN ................................................................................................................ VIII CAPÍTULO I PROBLEMA DE LA INVESTIGACIÓN 1.1.. PLANTEAMIENTO DEL PROBLEMA ..................................................................... 18. 1.2.. FORMULACIÓN DEL PROBLEMA.......................................................................... 20. 1.2.1. Problema General ...................................................................................................... 20 1.2.2. Problemas Específicos............................................................................................... 20 1.3.. OBJETIVOS ................................................................................................................. 20. 1.3.1. Objetivo General ....................................................................................................... 20 1.3.2. Objetivos Específicos ................................................................................................ 20 1.4.. JUSTIFICACIÓN ......................................................................................................... 21. 1.4.1. Justificación Práctica ................................................................................................. 22 1.4.2. Justificación Teórica ................................................................................................. 22 1.4.3. Justificación Metodológica ....................................................................................... 22 1.4.4. Justificación de Actualidad ....................................................................................... 22 1.4.5. Justificación Social .................................................................................................... 23 1.4.6. Justificación no trivial ............................................................................................... 23 1.4.7. Justificación Aplicativa ............................................................................................. 23 1.4.8. Justificación Académica ............................................................................................ 23 1.5. VARIABLES .................................................................................................................... 23 1.5.1. Variable Independiente .............................................................................................. 23 1.5.2. Variable Dependiente ................................................................................................. 24 1.6.. OPERACIONALIZACIÓN DE VARIABLES ............................................................ 24. 1.7.. HIPÓTESIS .................................................................................................................. 26.

(11) XI. 1.7.1 Hipótesis General ...................................................................................................... 26 1.7.2. Hipótesis Específicos ................................................................................................. 26 CAPÍTULO II MARCO TEÓRICO 2.1.. ANTECEDENTES ....................................................................................................... 27. 2.1.1 Internacional .............................................................................................................. 27 2.1.2 Nacionales ................................................................................................................. 28 2.2.. MARCO CONCEPTUAL ............................................................................................ 31. 2.3. BASE TEÓRICA .............................................................................................................. 32 2.3.1. Situación Económico Mundial ................................................................................... 32. 2.4.. A.. Situación Económica Nacional ................................................................................. 35. B.. Generación Eléctrica del Perú................................................................................... 39. GASTOS PRE OPERATIVOS ..................................................................................... 40. 2.4.1. Clasificación de los Gastos Pre Operativos: ............................................................. 42 A.. Gasto Pre Operativo directo: ..................................................................................... 42 B.. Gasto Pre Operativo Indirecto: ................................................................................. 43. 2.4.2. Características de los Gastos Pre Operativos ............................................................ 43 2.4.3. Tratamiento Contable ................................................................................................ 45 A.. Marco Conceptual ...................................................................................................... 45. B.. Norma Internacional Contable 1 .............................................................................. 45. C.. Norma Internacional Contable 38 ............................................................................ 46. D.. Norma Internacional Contable 12 ............................................................................ 49. 2.4.4. Tratamiento Tributario .............................................................................................. 53. 2.5.. A.. Art 37° LIR: ................................................................................................................ 53. B.. Art. 21° del reglamento LIR ..................................................................................... 53. C.. RTF´S ........................................................................................................................... 54. IMPUESTO A LA RENTA .......................................................................................... 57 A.. Clasificación del Impuesto a la Renta ..................................................................... 58. B.. Características de la Renta ........................................................................................ 59. 2.5.1. Determinación del Impuesto a la Renta .................................................................... 60 A.. Renta Bruta .................................................................................................................. 60.

(12) XII. B.. Renta Neta ................................................................................................................... 60. 2.5.2. Gastos Deducibles ..................................................................................................... 62 A.. Gastos Deducibles Con Límite ................................................................................. 63. B.. Gastos Deducibles Sujetos Sin Límite..................................................................... 64. 2.5.3. Principio de Causalidad ............................................................................................. 64 2.5.4. Principio de Devengado ............................................................................................ 65 2.5.5. Gastos No Deducibles ............................................................................................... 66 2.6.. CONVENIO DE ESTABILIDAD ................................................................................ 67 CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN. 3.1. TIPO DE INVESTIGACIÓN ........................................................................................... 69 3.2.. DISEÑO DE LA INVESTIGACIÓN ........................................................................... 69. 3.2.1. Según Nivel de Desarrollo ......................................................................................... 69 3.2.2. Según Nivel de Enfoque............................................................................................. 69 3.2.3. Según el Grado de Uso de Variables .......................................................................... 70 3.3.. POBLACIÓN................................................................................................................ 70. 3.4.. MUESTRA ................................................................................................................... 70. 3.5.. ALCANCES O DELIMITACIONES ........................................................................... 70. 3.5.1. Alcances .................................................................................................................... 70 3.5.2. Limitaciones .............................................................................................................. 71 3.6.. TÉCNICAS E INSTRUMENTOS................................................................................ 71. 3.6.1. Técnicas ...................................................................................................................... 71 3.6.2. INSTRUMENTOS .................................................................................................... 71 3.7. PROCEDIMIENTOS........................................................................................................ 72 CAPITULO IV RESULTADOS Y DISCUSIÓN 4.1.. PRESENTACIÓN DE LA EMPRESA ........................................................................ 73. 4.1.1. Contrato de Concesión .............................................................................................. 73 4.1.2. Valores ....................................................................................................................... 75 4.1.3. Visión ......................................................................................................................... 75 4.1.4. Misión........................................................................................................................ 76.

(13) XIII. 4.1.5. El Negocio .................................................................................................................. 77 4.2. DESARROLLO DEL CASO PRÁCTICO ....................................................................... 78 4.2.1. Gastos Principales de la Empresa............................................................................... 79 4.2.2 Tratamiento Contable de los Gastos Pre Operativo .................................................... 80 A.. Contabilización de los Gastos Directos ................................................................... 80. B.. Contabilización de los Gastos Indirectos ................................................................ 81. 4.2.3. Clasificación de los Gastos Pre Operativos en la empresa AQP ELECTRIKS S.A.C. 2018 81 4.2.4. Tratamiento Tributario de los Gastos Pre Operativos ................................................ 86 4.2.5. Estados Financieros ................................................................................................... 89 4.2.6. Estados de Resultados ................................................................................................ 95 4.3. DISCUSIÓN ................................................................................................................... 100 CONCLUSIONES ................................................................................................................. 104 RECOMENDACIONES ........................................................................................................ 106 BIBLIOGRAFÍA ................................................................................................................... 107 ANEXOS ............................................................................................................................... 111.

(14) XIV. INDICE DE FIGURAS. FIGURA N° 1: PROYECCIONES DEL PBI .......................................................................... 33 FIGURA N° 2 CONSUMO Y OFERTA DE ENRGÍA PRIMARIA ...................................... 35 FIGURA N° 3 EVOLUCIÓN DEL ÍNDICE MENSUAL DE LA PRODUCCIÓN NACIONAL: NOVIEMBRE 2018 .......................................................................................... 37 FIGURA N° 4 PBI POR SECTORES ..................................................................................... 38 FIGURA N° 5 SECTOR ELÉCTRICO, AGUA Y GAS ........................................................ 39 FIGURA N° 6 PRINCIPALES GENERADORAS ELÉCTRICAS DEL PERÚ .................... 40 FIGURA N° 7 GASTO PRE OPERATIVO ............................................................................ 41 FIGURA N° 8 GASTO PRE OPERATIVO DIRECTO ......................................................... 42 FIGURA N° 9 GASTO PRE OPERATIVO INDIRECTO ..................................................... 43 FIGURA N° 10 CRITERIOS DE UN ACTIVO INTANGIBLE ............................................ 46 FIGURA N° 11 CRITERIO DE IDENTIFICABILIDAD ..................................................... 47 FIGURA N° 12 CRITERIO DE CONTROL .......................................................................... 48 FIGURA N° 13 BENEFICIOS ECONÓMICOS FUTUROS ................................................. 48 FIGURA N° 14 RECONOCIMIENTO ................................................................................... 50 FIGURA N° 15 UTILIDAD TRIBUTARIA ........................................................................... 51 FIGURA N° 16 DIFERENCIA TEMPORARIA IMPONIBLE ............................................. 52.

(15) XV. FIGURA N° 17 DIFERENCIA TEMPORARIA DEDUCIBLE ............................................ 52 FIGURA N° 18 IMPUESTO A LA RENTA........................................................................... 57 FIGURA N° 19 CARACTERÍSTICAS DEL IMPUESTO A LA RENTA ........................... 59 FIGURA N° 20 RENTA BRUTA .......................................................................................... 60 FIGURA N° 21 RENTA NETA .............................................................................................. 61 FIGURA N° 22 DETERMINACIÓN DEL IMPUESTO A LA RENTA ............................... 61 FIGURA N° 23 CRITERIOS DE LOS GASTOS DEDUCIBLES ......................................... 62 FIGURA N° 24 GASTOS DEDUCIBLES .............................................................................. 62 FIGURA N° 25 GASTOS SUJETOS A LIMITE ................................................................... 63 FIGURA N° 26 CRITERIOS DEL PRINCIPIO DE CAUSALIDAD .................................... 65 FIGURA N° 27 EJEMPLOS DE GASTOS NO DEDUCIBLES ............................................ 67 FIGURA N° 28 VISIÓN AQP ELECTRIKS S.A.C. .............................................................. 76 FIGURA N° 29 MISION AQP ELECTRIKS S.A.C............................................................... 76 FIGURA N° 30 EL NEGOCIO AQP ELECTRIKS S.A.C. .................................................... 77 FIGURA N° 31 TOTAL DE GASTOS ................................................................................... 85 FIGURA N° 32 TOTAL DE ACTIVOS SIN GASTOS PRE OPERATIVOS ....................... 93 FIGURA N° 33 TOTAL DE ACTIVOS CON GASTOS PRE OPERATIVOS ..................... 94 FIGURA N° 34 CUENTA DE TRABAJOS REALIZADOS PARA EL INMOVILIZADO . 99.

(16) XVI. INDICE DE TABLAS. Tabla 1 OPERACIONALIZACIÓN DE VARIABLES .......................................................... 25 Tabla 2 GASTOS NO SUJETOS A LÍMITE .......................................................................... 64 Tabla 3 GASTOS GENERALES DE LA EMPRESA ............................................................ 79 Tabla 4 CONTABILIZACIÓN DE LOS GASTOS DIRECTOS ............................................ 80 Tabla 5 CONTABILIZACIÓN DE LOS GASTOS INDIRECTOS........................................ 81 Tabla 6 CLASIFICACIÓN DE LOS GASTOS INDIRECTOS .............................................. 83 Tabla 7 CLASIFICACION DE LOS GASTOS DIRECTOS .................................................. 84 Tabla 8 ANÁLISIS DE LOS GASTOS PRE OPERATIVOS................................................. 85 Tabla 9 CÁLCULO DEL IMPUESTO A LA RENTA CON GASTOS PRE OPERATIVOS .................................................................................................................................................. 86 Tabla 10 CÁLCULO DEL IMPUESTO A LA RENTA SIN GASTOS PRE OPERATIVOS .................................................................................................................................................. 87 Tabla 11 CÁLCULO DEL IMPUESTO A LA RENTA CORRIENTE / DIFERIDO ............ 87 Tabla 12 IMPUESTO A PAGAR ............................................................................................ 88 Tabla 13 ASIENTO CONTABLE DEL ACTIVO DIFERIDO .............................................. 89 Tabla 14 ESTADO DE SITUACION FINANCIERA SIN GASTOS PRE OPERATIVOS .. 90 Tabla 15 ESTADO DE SITUACIÓN FINANCIERA CON GASTOS PRE OPERATIVOS 91.

(17) XVII. Tabla 16 COMPARACIÓN DE ESTADOS FINANCIEROS .......................................... 92 Tabla 17 TOTAL DE ACTIVOS SIN GASTOS PRE OPERATIVOS .............................. 93 Tabla 18 TOTAL DE ACTIVOS CON GASTOS PRE OPERATIVOS ........................... 94 Tabla 19 ESTADO DE RESULTADOS SIN GASTOS PRE OPERATIVOS .................. 96 Tabla 20 ESTADO DE RESULTADOS CON GASTOS PRE OPERATIVOS ................ 97 Tabla 21 COMPARACIÓN DE ESTADOS DE RESULTADOS ..................................... 98.

(18) 18. CAPÍTULO I PROBLEMA DE INVESTIGACIÓN 1.1.PLANTEAMIENTO DEL PROBLEMA A nivel mundial cabe precisar que el sistema tributario se prepara constantemente para hacer frente a la globalización económica, por lo tanto, las reformas tributarias son imprescindibles si se quiere alcanzar una sociedad con mayor equidad y mayor crecimiento. En consecuencia, los gobiernos de todos los países, están en la obligación de brindar u ofrecer bienes y servicios públicos, como en salud, en educación, en infraestructura, en seguridad, entre otros; es por ello que la estabilidad y el desarrollo económico de un país depende en gran medida de la sostenibilidad de la deuda pública y la recaudación de impuestos. En el Perú el encargado de administrar y recaudar estos tributos es la Superintendencia Nacional de Administración Tributaria (SUNAT), siendo el tributo de mayor importancia el denominado; Impuesto a la Renta (IR), el cual tiene un mayor aporte al total de ingresos fiscales de la nación, este tributo se recauda una vez al año y grava todas las ganancias que se consigan de un trabajo, ya sea un bien mueble o inmueble. La obligación de pagar impuestos es para las personas que trabajan, el propietario de una empresa o cualquier persona jurídica. Por otra parte, tenemos los gastos pre operativos que se definen como los egresos que incurre la empresa antes de iniciar su producción, comercialización y explotación de actividades, dado que cuando se inicia con algún proyecto o la realización de un servicio se realiza gastos para generación de fuente de rentas. Para Pino (2016), define a los gastos pre operativos como gastos de establecimiento, es decir, los gastos de inicio de actividades de toda empresa. Sin embargo, el enfoque tributario tiene un tratamiento “particular” y debido.

(19) 19. a la importancia de dichos gastos pre operativos, es necesario conocer sobre estos gastos y clasificarlos de manera correcta ya que intervienen en el cálculo del Impuesto a la Renta. Es lamentable indicar que por desconocimiento y la mala interpretación del lector y además por la falta de exactitud establecida en la Ley del Impuesto a la Renta es que se llega a generar confusiones el cual nos conlleva a pagar multas ante la Administración Tributaria. Por ello y viendo la importancia que tienen los gastos pre operativos, se trabajará en el resultado que tiene para el Impuesto a la Renta siendo necesario ver en qué momento se da la deducción o adición, o si se debe activar este gasto o si tan solo considerarlo como tal; un gasto. Para el desarrollo económico y social de un país, como lo son los bienes y servicios, el Sector Eléctrico es un sector importante, ya que la electricidad es un insumo fundamental para la producción. La energía hace posible las inversiones, es el motor de la creación de empleo y del crecimiento para economías enteras, entonces el suministro de electricidad debe ser suficiente, confiable, seguro y competitivo ahora y en el futuro, para lo cual se requiere que este sector crezca de forma articulada y con claros incentivos para que la oferta y la demanda sean sostenibles en el tiempo, es por ello que dicha investigación se desarrolló en este campo o sector y por lo cual se da mayor relevancia el conocer el tratamiento tributario, de tal manera que este tipo de empresa, como lo es el objeto de estudio, pasa por la primera etapa: la etapa pre operativa. La empresa AQP ELECTRIKS S.A.C. es una empresa que se dedica a la transmisión de energía eléctrica, en donde cada vez que inicia un proyecto presenta etapa pre operativa, en la cual realiza ciertos gastos para poder desarrollar el proyecto sin generar en esa etapa fuentes de ingreso, es por ello que, en dicha etapa, se destaca el tratamiento tributario de estos gastos pues se verá que tal procedimiento es diferente a cualquier otra empresa u actividad empresarial..

(20) 20. Por ende, el presente trabajo tiene como objetivo determinar la manera como los gastos pre operativos influyen en el impuesto a la renta en el sector eléctrico caso: AQP ELECTRIKS S.A.C. De no efectuarse el estudio se corre con el riesgo de aplicar erróneamente los gastos pre operativos para el cálculo del Impuesto a la Renta por tanto la presente investigación constituye un aporte para su correcta aplicación y su incidencia en el IR.. 1.2.FORMULACIÓN DEL PROBLEMA 1.2.1. Problema General • ¿De qué manera los gastos pre operativos influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. 2018? 1.2.2. Problemas Específicos • ¿Cuáles son los gastos directos que influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018? • ¿Cuáles son los gastos indirectos que influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018? • ¿Cuáles son los gastos pre operativos que se deducirán para la determinación del Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018? 1.3.OBJETIVOS 1.3.1. Objetivo General •Determinar de qué manera los gastos pre operativos influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. 2018. 1.3.2. Objetivos Específicos •Identificar los gastos directos que influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018..

(21) 21. •Identificar los gastos indirectos que influyen en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018. • Analizar si la empresa AQP ELECTRIKS S.A.C. deducirá los gastos pre operativos para la determinación del Impuesto a la Renta en el año 2018 1.4.JUSTIFICACIÓN En el presente trabajo se basa en establecer la incidencia de los gastos pre operativos en una empresa del Sector Eléctrico; ya que nos encontraremos en un escenario contable diferente, destacando todo lo relacionado con el tratamiento contable y tributario y poder analizar los Estados Financieros, así como el cálculo del Impuesto a la Renta. La empresa AQP ELECTRIKS S.A.C nos ayudará mucho, mediante sus Estados Financieros a entender el término de “gastos pre operativos” y como es que se contabiliza estos gastos que le están permitiendo desarrollarse y optimizar mejor su labor a la cual se dedican permitiéndoles así cumplir con sus obligaciones y la vez crecer. Muchas personas no logran enfocar muy bien el tema de gastos pre operativo ya que puede ser un tema de confusión, más aún en la parte tributaria ya que pueden llegar a cometer errores a futuro con la Administración Tributaria y eso llevarlos a pagar multas. Se debe tener presente que las obligaciones tributarias de las empresas están relacionadas con la adecuada determinación de los principales impuestos como lo es el de la Renta de Tercera Categoría. Es de interés para todos de los profesionales y estudiosos del área contable estudiar y difundir determinadas problemáticas que surgen respecto a una correcta contabilización de los Gastos Pre Operativos. El trabajo de Investigación se ve enfocado principalmente en dar a conocer la importancia de los gastos pre operativo en una actividad económica importante como el sector eléctrico..

(22) 22. 1.4.1. Justificación Práctica El estudio permitirá solucionar los problemas con respecto la aplicación de los gastos pre operativo en cuanto al cálculo del Impuesto a la Renta y es conveniente para los estudiantes y profesionales de la carrera profesional de contabilidad, porque les permitirá contar con un modelo de investigación para casos similares o que deseen profundizar en los estudios futuros. 1.4.2. Justificación Teórica La importancia de este trabajo, es que se verá con precisión lo que indica la Ley del Impuesto a la Renta para dar solución al problema conformando un aporte a la teoría contable. 1.4.3. Justificación Metodológica El aporte metodológico se concentra en poder adaptar a los Estados financieros de la empresa eléctrica, la cual es sujeto de estudio, permitiendo así analizar de manera detallada los gastos pre operativos y como incluye en el cálculo del Impuesto a la Renta que se generen en dicho ejercicio económico. Dicha metodología constituirá un aporte metodológico para otros trabajos similares. 1.4.4. Justificación de Actualidad Es actual ya que desarrolla en la realidad del sector Eléctrico en nuestro país, el cual requiere ser más competitivo y de crecimiento constante, en este sector hace ver la importancia de la contabilidad, para lo cual los profesionales contables deban estar preparados para este tipo de casos..

(23) 23. 1.4.5. Justificación Social Es útil para los usuarios de la carrera de contabilidad, así como funcionarios y empresarios y a la sociedad en general, ya que permite tener mejor conocimiento de la correcta aplicación de las normas contables. 1.4.6. Justificación no trivial El tema de Gastos pre operativos es un tema muy poco estudiado, por ende, genera confusiones, siendo un tema complejo respecto a su idónea aplicación en el entorno contable y tributario. 1.4.7. Justificación Aplicativa Resulta de estudio en los Estados Financieros de la organización el cual es el objeto de estudio. 1.4.8. Justificación Académica El presente trabajo de Investigación servirá como base de apoyo a los estudiantes y profesionales de contabilidad porque desarrolla la información bibliográfica de las variables sirviendo, así como material de estudio que contribuye a continuar con la ampliación del tema. 1.5. VARIABLES 1.5.1. Variable Independiente GASTOS PRE OPERATIVOS. - Son los desembolsos que directamente o indirectamente se realizan antes de iniciar la producción siendo necesarios para el desarrollo y construcción del proyecto empresarial..

(24) 24. 1.5.2. Variable Dependiente IMPUESTO A LA RENTA. - Tributo importante que grava la Renta obtenida anualmente con el propósito de establecer la Renta Neta de Tercera Categoría, se deducirá de la Renta Bruta los gastos necesarios para producir y mantener su fuente.. 1.6.OPERACIONALIZACIÓN DE VARIABLES.

(25) 25. Tabla 1 OPERACIONALIZACIÓN DE VARIABLES VARIABLES. DEFINICIÓN CONCEPTUAL. Son los desembolsos que directamente GASTOS PRE o indirectamente son necesarios para OPERATIVOS el desarrollo y construcción del proyecto empresarial. DIMENSIONES. INDICADORES. GASTOS DIRECTOS. Estado de Situación Financiera Estado de Resultados. GASTOS INDIRECTOS. Diferencias temporales Adición Deducción Activo Diferido. INSTRUMENTOS Y TECNICAS. Análisis documental Análisis Contable y financiero Observación. Activos Intangibles. RENTA NETA Tributo importante que grava la Renta obtenida anualmente a fin de IMPUESTO A LA determinar la Renta Neta de Tercera RENTA Categoría, se deducirá de la Renta Bruta los gastos necesarios para producir y mantener su fuente. Monto de renta neta imponible Pago del Impuesto a la Renta Análisis documental Análisis Contable y financiero Observación. GASTOS DEDUCIBLES. Primer Ejercicio Amortización Principio de Causalidad Principio de Devengado. ELABORACIÓN PROPIA.

(26) 26. 1.7.HIPÓTESIS 1.7.1 Hipótesis General •Los gastos pre operativos influirían de manera relevante en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. 2018. 1.7.2. Hipótesis Específicos • Los gastos directos influirían de forma significativa en el Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018. •Los gastos indirectos influirían de forma relevante en el Impuesto a la Renta AQP ELECTRIKS S.A.C. en el año 2018. • La deducción de los gastos pre operativos influirían de forma relevante en la determinación del Impuesto a la Renta en AQP ELECTRIKS S.A.C. en el año 2018..

(27) 27. CAPÍTULO II MARCO TEÓRICO 2.1.. ANTECEDENTES. 2.1.1. Internacional. Loachamin (2013) en su trabajo de investigación denominado ¨GUÍA PARA EL TRATAMIENTO FINANCIERO CONTABLE Y TRIBUTARIO DE LOS ACTIVOS INTANGIBLES Y DIFERIDOS EN EL ECUADOR EN BASE A LA NIC 38 E IMPUESTOS SOBRE LAS GANANCIAS EN BASE A LA NIC 12¨ en la Universidad Politécnica Salesiana Sede Quito ,nos indica que los activos Intangibles son una herramienta importante dentro de la empresa con el fin de generar ganancias, pero es necesario que se analice como pueden afectar tanto contable, financiera y tributario , en la tesis su objetivo es analizar la manera como se contabiliza la adquisición de activos intangibles, así como el reconocimiento inicial del activo, también se analiza el reconocimiento por creación interna de una activo intangible teniendo una incidencia financiera, la conclusión de este trabajo de investigación es de que los activos intangibles han alcanzado a ser parte significativa en las empresas del mercado, puesto a que los activos tienen una vida útil que genera activos o pasivos por impuesto diferido dando afectación económica contable de la asociación. La metodología usada en la investigación es del enfoque cualitativo fenomenológico de tipo documental, donde su población son todos los documentos legales que fueron consultados y la muestra fue la totalidad de la población..

(28) 28. 2.1.2. Nacionales. Cuba (2016), en su estudio titulado: “TRATAMIENTO TRIBUTARIO DE LOS GASTOS PREOPERATIVOS EN EL IMPUESTO A LA RENTA EN EL PERÚ: SECTOR HIDROCARBUROS, 2015”, en la Universidad Católica Los Ángeles Chimbote presento como objetivo general determinar y describir el tratamiento de los gastos pre operativos en el Impuesto a la Renta en el Perú del Sector Hidrocarburo 2015. De acuerdo a la metodología aplicada fue la revisión bibliográfica-documental y el tipo de estudio usada es descriptivo – cualitativo, no experimental. En los resultados, se demostró que, en el reglamento del Impuesto a la Renta, afirma que la amortización se formalizará a partir del ejercicio en que se inicie la producción. Llegando a la conclusión de que se logró detallar el método tributario de los gastos pre operativo en el Perú: Sector Hidrocarburos 2015 indicando así que la Ley del Impuesto a la Renta en el Perú, no contiene una definición de gastos pre operativo. León (2016), en su estudio titulado “TRATAMIENTO TRIBUTARIO DE LOS GASTOS PRE OPERATIVOS EN LA SITUACION FINANCIERA DE LA EMPRESA HIDROELECTRICA GA SAC, AÑO 2015”, en la Universidad Nacional del Callao tuvo como objetivo general determinar como el tratamiento tributario de los gastos pre operativos inciden en la situación financieras de la empresa hidroeléctrica GAC SAC cuando se aplica la NIC 12. La metodología empleada es del tipo descriptivo, utilizando técnicas de análisis documental, observación y encuesta, en la presente investigación los instrumentos utilizados son: Estados Financieros , cuestionario y fichas de investigación, teniendo como propósito detallar como incide los tratamientos tributarios de los gastos pre operativos que incurre la empresa del sector hidroeléctrico GA SAC, el diseño usado por este trabajo de investigación es el de diseño no experimental es la que se realiza sin manipular deliberadamente variables. El autor concluyó que el tratamiento tributario de todos los gastos pre operativo incide de.

(29) 29. manera efectiva en la situación financiera de la empresa hidroeléctrica GA SAC cuando se aplica la Norma Internacional Contable 12. Huerta (2017), con su trabajo de investigación titulado “IMPACTO TRIBUTARIO DE LOS GASTOS DEDUCIBLES EN EL CÁLCULO DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA EN LA EMPRESA TEXTIL BARACHE S.A.C DEL DISTRITO ATE VITARTE.”, en la Universidad Autónoma del Perú, planteó como objetivo general demostrar que los gastos deducibles afectan en el cálculo del Impuesto a la Renta. La metodología empleada fue basada en un diseño de investigación es descriptivo correlacional; la población que enmarca el estudio de la empresa textil Barache S.A.C., el tipo de investigación fue no experimental – aplicativo, los instrumentos aplicados es la revisión de documentos, el guion de entrevista y el cuestionario. De tal manera que concluye que los gastos deducibles tributariamente en el año 2015, han sido significativos en la empresa respecto al año 2014, tal como lo evidencian las notas de los estados financieros, los principales gastos han sido reparados por exceder el límite de los gastos.. Távara-Regalado (2017), con su título denominado “RÉGIMEN TRIBUTARIO DE LOS GASTOS PREOPERATIVOS INCURRIDOS POR LAS EMPRESAS MINERAS”, en la Universidad de Lima, teniendo como objetivo establecer el tratamiento tributario de los gastos del estudio de factibilidad, impacto ambiental y responsabilidad social. Se basó en una metodología analítica. Los resultados arrojaron que el legislador al establecer el tratamiento tributario, llegando a la conclusión que la trascendencia de los gastos pre operativos iniciales, de organización y de expansión de la LIR, no transgrede el principio de seguridad jurídica, y los contribuyentes puedan establecer o fijar el tratamiento tributario que corresponda. Por ello.

(30) 30. se considera que la norma no intentaba proponer un método favorable al contribuyente y no constituye un régimen de beneficio. La metodología usada fue de inductivo e histórico.. Quispe, Sánchez y Castañeda (2013), su trabajo de investigación denominado “TRATAMIENTO Y CONTABLE Y TRIBUTARIO DE LOS GASTOS PREOPERATIVOS DE LOS PROYECTOS DE GENERACIÓN DE ENERGÍA ELÉCTRICA EN LA EMPRESA AP S.A”, en la Universidad Católica Sedes Sapientiae , tuvo como objetivo determinar el procedimiento contable y tributario de los gastos pre operativos de los proyectos de generación de energía eléctrica en la empresa AP S.A. 2013, la metodología utilizada es descriptiva, concluyeron que los gastos pre operativos tienen procedimientos diferentes en materia contable y tributaria, debido a que el primero se considera como gasto en su año y el otro tiene que esperar a los proyectos generen ingresos.. Huayna (2018), con su trabajo titulado ¨TRATAMIENTO TRIBUTARIO DE LOS GASTOS PRE-OPERATIVOS Y SU IMPACTO EN LOS ESTADOS FINANCIEROS DE LAS EMPRESAS CONCESIONARIAS DE OBRAS DE INFRAESTRUCTURA VIAL EN LIMA METROPOLITANA, 2017¨, en la Universidad de San Martin de Porres nos indica que el objetivo principal fue establecer cómo el proceso tributario de los gastos pre-operativos y cómo impacta en los estados financieros de las empresas de obras de infraestructura vial en Lima Metropolitana, 2017. La metodología usada fue de tipo descriptivo con un diseño no experimental; se apoyó esencialmente en la observación de fenómenos tal; permitiendo describir el proceso tributario de los gastos pre-operativos, llegando así a la conclusión de que se debe aclarar que los costos pre-operativos no son todos los que se incurren antes del inicio.

(31) 31. de actividades, sino que existen otros costos que pueden ser incurridos paralelamente o de forma conjunta pero que no califican como tales.. 2.2.. MARCO CONCEPTUAL •ACTIVO INTANGIBLES: “Es un activo identificable, de carácter no monetario y sin. apariencia física”. (NIC 38, p.3.) •ACTIVO: “Es un recurso, controlado por la entidad como resultado de sucesos pasados; y del que la entidad espera obtener, en el futuro, beneficios económicos”. (NIC 38, p.3.) •AMORTIZACIÓN: “Es la distribución sistemática del importe amortizable de un activo intangible durante los años de su vida útil”. (NIC 16, p.2.). •DESARROLLO: “Es la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial”. (NIC 38, p.3.). •DIFERENCIAS TEMPORALES: Son las que están entre el valor en libros de un activo o pasivo en el estado de situación financiera y su base fiscal. Las diferencias temporales pueden ser: imponibles y deducibles. (NIC 12) •GASTO: Es todo egreso que implica la disminución del patrimonio neto de la organización en función del adecuado desarrollo de las actividades. •GENERACIÓN Y TRANSMISIÓN DE ENERGIA ELÉCTRICA: Es la red en donde se transporta la energía eléctrica que está formada por los elementos que llevan la electricidad.

(32) 32. desde el centro de generación eléctricas hasta puntos cercanos para satisfacer el consumo. (OSINERGMIN) •IMPUESTO: Es el tributo más importante, que paga cada persona y empresa de donde se recauda la mayoría de los ingresos públicos. Con ello, el Estado obtiene los recursos para poder soportar el gasto público. (SUNAT) •RENTA: Es el incremento neto de riqueza, siendo así la diferencia entre los ingresos y los gastos para su obtención sin deducir previamente los gastos que su obtención comporta. (SUNAT). 2.3. BASE TEÓRICA 2.3.1. Situación Económico Mundial En el Fondo Monetario Internacional (FMI) se proyecta un crecimiento mundial de 3,7% en 2018 y 2019, es decir, 0,2 puntos porcentuales por debajo de lo previsto en el informe WEO de abril de 2018, aunque bastante por encima del nivel registrado durante 2012–16. Según Ayhan Kose indica que. "El crecimiento mundial está desacelerando, y los riesgos van en aumento", el economista del Banco Mundial (BM) también indica que "En el 2017, la economía mundial básicamente avanzaba a toda marcha. En el 2018, los motores comenzaron a fallar", pues recordemos que los países en desarrollo la economía se encuentra en un nivel del 5% en 2017, un 5,4% en 2018 y se pronostica un 5,3% en 2019.El año pasado, 2016, la economía de los países en desarrollo había crecido un 4,4%. El banco dejó su pronóstico para la economía estadounidense sin cambios, en 2.5%, aunque debajo del 2.9% del 2018. Pronosticó además un crecimiento de 1.6% para los 19 países en la zona del euro, comparado con 1.9% el año pasado. Para China, la segunda mayor economía mundial, el BM espera un crecimiento de 6.2% en el 2019, luego de incremento de 6.5% en el 2018. El FMI prevé que el crecimiento mundial se mantenga.

(33) 33. constante en 3,7% en 2020, dado que el menor crecimiento de las economías avanzadas, resultante del retiro del estímulo fiscal en Estados Unidos y los menguantes efectos favorables generados por la demanda estadounidense hacia los socios comerciales, se ve compensado por un repunte del crecimiento de las economías de mercados emergentes y en desarrollo.. FIGURA N° 1: PROYECCIONES DEL PBI FUENTE: PERSPECTIVAS Y POLITICAS MUNDIALES OCTUBRE 2018. Esta mejora de las condiciones económicas sin duda alguna ha generado una reactivación de inversión productiva en algunas de las grandes economías. Alrededor del 60% de la aceleración de la actividad económica mundial en 2017 se debió a la formación bruta de capital fijo. Es conocimiento de todos que la inversión mundial había sido escasa.

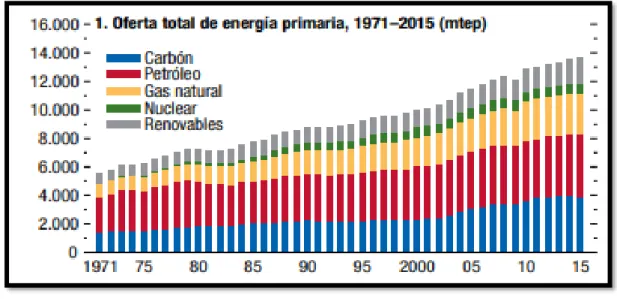

(34) 34. durante un periodo prolongado y el crecimiento mundial ha sido muy débil sin embargo podemos observar el mejoramiento y la recuperación firme y amplia de las actividades de inversión que es sin duda alguna necesaria para favorecer un mayor crecimiento de la productividad y acelerar el logro de objetivos de Desarrollo Sostenible. Las energías renovables representan más de la mitad de toda la capacidad energética instalada recientemente, el 11% de la energía generada en todo el mundo. China mantiene su liderazgo mundial en la inversión en energías renovables, sector en el que la inversión se reforzará en 2017 mediante la ejecución de gigantescos proyectos de energía eólica. La demanda de servicios energéticos y combustibles líquidos induce a una demanda directa e indirecta a través de la generación eléctrica de fuentes de energía primaria. Entre los años de 1971 y 2015 la electricidad ha sido una fuerza clave, debido a que la demanda de energía para la generación eléctrica aumentó casi 300%, casi el doble que la tasa de energía total. Este fenómeno, denominado electrificación, ha sostenido la demanda de carbón y generado una importante caída del petróleo como proporción de la energía total, así como aumentos en el uso de gas natural, y, más recientemente, de las energías renovables. La generación eléctrica representa más del 40% de la demanda de energía primaria, y alrededor de 55% si se excluye el petróleo, que en cambio es utilizado mayormente en el sector del transporte..

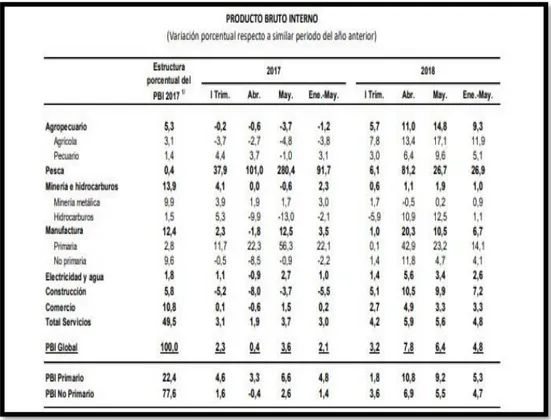

(35) 35. FIGURA N° 2 CONSUMO Y OFERTA DE ENRGÍA PRIMARIA FUENTE: PERSPECTIVAS DE LA ECONOMIA MUNIDAL 2018 Aunque la generación eléctrica ha contribuido significativamente al crecimiento de la demanda mundial de energía, cabe observar las contribuciones por país. Los mercados emergentes, especialmente China y, más recientemente, India, han impulsado la mayor parte del crecimiento de la demanda energética de los últimos 15 años.. A. Situación Económica Nacional. El Banco Mundial (BM), mantuvo su proyección de crecimiento económico del Perú en 3.8% para el 2019. El Banco Central de Reserva (BCR) presentó un reporte trimestral de Inflación a setiembre 2018 y mantuvo su proyección de aumento de la economía peruana para este año en 4%, sin embargo, ajustó la parte más significativa de sus estimaciones. La tasa de crecimiento de 4% del Producto Bruto Interno (PBI) para el 2018 sería impulsada por los sectores Pesca (30%), Construcción (6%), Agropecuario (6%) y Manufactura (5.6%), se ha reducido la proyección de crecimiento del sector Minería e Hidrocarburos para este año..

(36) 36. El resultado de la actividad económica se respaldó en la demanda externa y su evolución positiva que aumentó en 8,52% como lo es el algodón, azúcar, cobre, hierro, plata, zinc, petróleo y derivados, gas natural. Según el Instituto Nacional de Estadística e Informática (INEI), el sector Electricidad, Gas y Agua creció 6,54% por la mayor producción del subsector electricidad (6,59%), distribución de gas (31,24%) y agua (2,60%). El incremento del subsector electricidad estuvo asociado a la mayor generación de origen hidroeléctrico (18,96%) y de energía renovable (66,07%); mientras que disminuyó la generación termoeléctrica (-13,13%). El subsector gas aumentó por la mayor demanda de las generadoras eléctricas (43,6%), empresas (14,1%) y Gas Natural Vehicular (11,3%). Entre 2002 y 2013, el Perú se distinguió como uno de las naciones de mayor dinamismo en América Latina, con una tasa de crecimiento promedio del PBI de 6,1% anual. La adopción de políticas macroeconómicas prudentes y reformas estructurales de amplio alcance, en un entorno externo favorable, crearon un escenario de alto crecimiento y baja inflación. El firme crecimiento del empleo y los ingresos redujo considerablemente las tasas de pobreza..

(37) 37. FIGURA N° 3 EVOLUCIÓN DEL ÍNDICE MENSUAL DE LA PRODUCCIÓN NACIONAL: NOVIEMBRE 2018 FUENTE: INFORME TÉCNICO INEI NOVIEMBRE 2018 El Producto Bruto Interno creció 6,4 por ciento, impulsado por un crecimiento de todos los sectores, entre los que se tiene: actividad agrícola, la pesca, la manufactura primaria y no primaria y a construcción, el comercio y los servicios financieros, transportes y telecomunicaciones. Con ello, el Producto Bruto Interno acumuló un crecimiento de 4,8 por ciento en los primeros cinco meses del año..

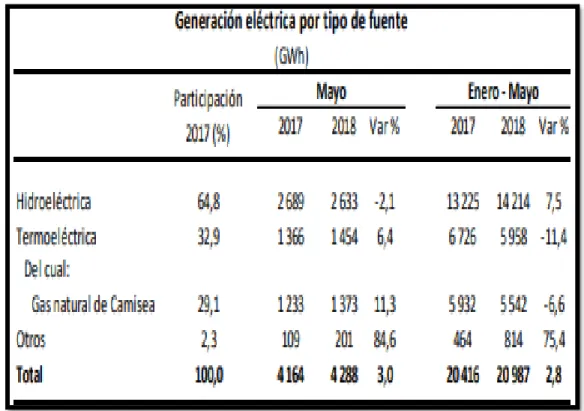

(38) 38. FIGURA N° 4 PBI POR SECTORES FUENTE: BANCO CENTRAL DE RESERVA DEL PERÚ. En lo que corresponde el Sector Electricidad, Agua y Gas, en el mes de mayo del año 2018 creció un 3.4% con respecto al mes de mayo del año 2017. Según el Comité de Operación Económica del Sistema Interconectado Nacional (COES), la producción total de electricidad para el sistema interconectado creció 3,0 por ciento en mayo. Se observó una contracción de 2,1 por ciento en la generación hidroeléctrica, lo cual constituyó su primera caída desde fines de 2016. El resultado se explica por el inicio de la época de estiaje, lo cual ha contribuido a que la mayoría de ríos tengan un menor caudal y a que el volumen.

(39) 39. total de los reservorios disminuya 1,4 por ciento.. FIGURA N° 5 SECTOR ELÉCTRICO, AGUA Y GAS FUENTE: BANCO CENTRAL DE RESERVA DEL PERÚ. Se puede observar que el subsector gas registró una caída de 23,8 por ciento, la cual el BCRP explica que es debido a la menor demanda por parte de las generadoras eléctricas y de algunas empresas industriales. Por su parte, el subsector agua creció 5,1 por ciento debido a la mayor producción por parte de todas las empresas.. B. Generación Eléctrica del Perú. Equilibrium (2018) señala que, en el sector eléctrico, las generadoras eléctricas que se encuentran en el Perú suman 56 en total. Algunas de ellas forman parte de grupos económicos liderados por compañías internacionales, las cuales les brindan un importante.

(40) 40. respaldo técnico y financiero. Asimismo, se observa que el Estado cuenta con una importante presencia en este sector, siendo accionista de Electro Perú, la segunda generadora más importante en términos de producción de energía (12.53% del total al primer trimestre de 2018) y la cuarta de considerar la potencia efectiva (7.64% a diciembre de 2017). (p.5.). FIGURA N° 6 PRINCIPALES GENERADORAS ELÉCTRICAS DEL PERÚ FUENTE: EQUILIBRIUM CLASIFICADORA DE RIESGO S.A.. 2.4. GASTOS PRE OPERATIVOS. Para Mur (2013) representa la iniciación de cualquier actividad comercial de las empresas en donde existen una serie de gastos para poner en marcha la economía de la misma, además de implementar una nueva línea o expandir su crecimiento. Así mismo, las sociedades u organizaciones empresariales que aún están iniciando su constitución o buscan posicionarse.

(41) 41. en nuevos mercados o productos, invierten en bienes y servicios para su constitución que intentan materializar. De tal manera que de acuerdo a la definición anterior refleja cómo estos gastos suelen identificarse como pre operativos, pues se incurren antes del inicio de las actividades tendientes a generar ingresos, y abarcan desde sencillos gastos notariales de constitución, hasta complejos desembolsos por estudios de mercado, investigación, desarrollo proyectos, y similares. Lamentablemente la base legal no desenvuelve ninguna definición concernida con los gastos de organización, pre- operativas iniciales, y pre-operativos por expansión de actividades; provocando situaciones inciertas tanto para la Administración como para los contribuyentes. De tal manera, que no existe alguna definición según base legal de los gastos de organización, pre- operativas iniciales, y pre-operativos por expansión de actividades pues se puede decir que la mejor inmediación a la noción de gastos pre-operativos viene por la vía de la contabilidad, y su relación con otros conceptos, tales como devengo, diferimiento de gastos, correspondencia y causalidad. (p.90).. OPERATIVO Todo aquello preparado o listo para entrar en acción PRE. anterioridad local o temporal. FIGURA N° 7 GASTO PRE OPERATIVO ELABORACIÓN PROPIA.

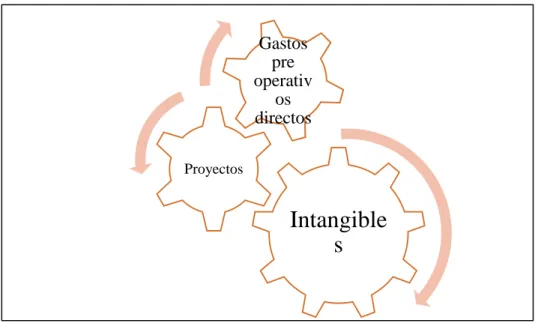

(42) 42. 2.4.1. Clasificación de los Gastos Pre Operativos: León (2016) debido a la falta de definiciones en la ley del Impuesto a la Renta lo que genera incertidumbre a la empresa en cuanto a lo tributario y viendo que necesariamente afecta al Impuesto a la Renta y a los Estados Financieros, de tal forma que se recurre a normas contables, es por ello que el autor plantea a la clasificación de gastos pre operativos tanto como directos e indirectos. Es precisar que, dado que los gastos pre operativos pueden ser deducidos, es conveniente clasificarlos de manera correcta, para que puedan ser considerados gastos pre operativos al momento de una fiscalización ante la Administración Tributaria. (p.11.). A. Gasto Pre Operativo directo: Los gastos pre operativo directos se definen como aquellos que van directo al proyecto el cual que si cumple con los requisitos estos gastos serán considerados como intangibles y generará obtención de un beneficio futuro. De no ser este el caso, deberían llevarse directamente a pérdidas y ganancias como cualquier otro gasto.. Gastos pre operativ os directos Proyectos. Intangible s. FIGURA N° 8 GASTO PRE OPERATIVO DIRECTO ELABORACIÓN PROPIA.

(43) 43. B. Gasto Pre Operativo Indirecto: Los gastos pre operativos indirectos son aquellos que no son estrictamente necesarios para el desarrollo y construcción del proyecto, pero ayudan al mantenimiento de la fuente de Renta y para el bien futuro. Son considerados como gastos como tal.. FIGURA N° 9 GASTO PRE OPERATIVO INDIRECTO ELABORACIÓN PROPIA 2.4.2. Características de los Gastos Pre Operativos Rodríguez (2017), detalla las características principales de los gastos pre operativo: A.. Se generan antes del inicio de operaciones Precisamente porque se refieren a todos aquellos que se realizan antes del inicio de operaciones de una actividad empresarial, ampliar su mercado o lanzamiento de productos. Entonces, son considerados gastos pre operativo aquel relativo a los trámites.

(44) 44. administrativos para crear la figura jurídica, los gastos que se destinan a la captación de futuros inversores para el proyecto en cuestión, o los que se emplean en la creación de una campaña publicitaria, entre otros. B. No son inversiones Tienen esta característica ya que los costos pre operativos siempre se considerarán gastos ya que dicha empresa aún no ha generado ingresos.. C. Deben ser gastos necesarios Todos los gastos pre operativos deben ser gastos estrictamente necesarios. El comienzo de un proyecto, la apertura de una empresa o el establecimiento de una nueva iniciativa dentro de una organización siempre será un escenario lleno de retos. De esta manera habrá que utilizar los recursos de la forma más eficiente y productiva posible, para así poder garantizar el éxito de la iniciativa en cuestión. Cabe destacar, que resulta importante que se definan cuáles serán los gastos pre operativos realmente necesarios para el establecimiento inicial de una empresa. D. Son susceptibles de deducción fiscal Al igual que toda la actividad contable de una empresa, los gastos pre operativos también son elementos sujetos a la fiscalización llevada a cabo por la SUNAT, sin embargo, estos gastos serán deducidos en el primer ejercicio. E. Deben clasificarse correctamente Dado que los gastos pre operativos pueden ser deducidos, es conveniente clasificarlos de manera correcta, para que puedan ser considerados gastos pre operativos al momento de una fiscalización echa por SUNAT..

(45) 45. 2.4.3. Tratamiento Contable A. Marco Conceptual En el Marco Conceptual en los párrafos 4.44 y 4.45 indica que el reconocimiento de un activo en el balance se da cuando es posible que se alcancen del mismo un beneficio económico futuro para la entidad. Un activo no es objeto de reconocimiento en el balance cuando se considera improbable que, del desembolso correspondiente, se vayan a obtener beneficios económicos en el futuro. En lugar de ello, tal transacción lleva al reconocimiento de un gasto en el estado de resultados. De tal manera que, un activo no es considerado objeto de reconocimiento en el balance cuando se supone improbable que, del desembolso conveniente, se vayan a obtener beneficios económicos en el futuro. Este tratamiento contable no implica que la intención de la gerencia, al hacer el desembolso, fuera otra que la de generar beneficios económicos en el futuro, o que la gerencia estuviera equivocada al hacerlo. La única implicación de lo anterior es el grado de certeza sobre los beneficios económicos futuros. (Párr. 4.44, 4.45) B. Norma Internacional Contable 1 La NIC 1, indica lo siguiente: Esta Norma establece las bases de los estados financieros de propósito general, para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades. Esta Norma establece requerimientos generales para la presentación de los estados financieros, guías para determinar su estructura y requisitos mínimos sobre su contenido. (Párr.1).

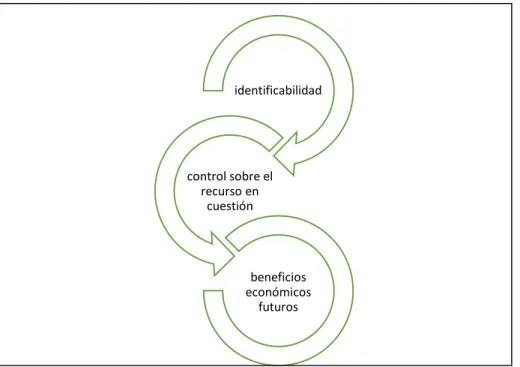

(46) 46. C. Norma Internacional Contable 38 El objetivo de es determinar el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma. Esta Norma requiere que las entidades reconozcan un activo intangible si, y sólo si, se cumplen ciertos criterios. La Norma también especifica cómo determinar el importe en libros de los activos intangibles, y exige la revelación de información específica sobre estos activos. Dentro de los párrafos 9 al 17 la NIC 38 nos define y nos da alcances de los criterios de un activo intangible.. identificabilidad. control sobre el recurso en cuestión. beneficios económicos futuros. FIGURA N° 10 CRITERIOS DE UN ACTIVO INTANGIBLE ELABORACIÓN PROPIA Los criterios que cumplan de forma vinculada con la definición y los criterios antes descritos serán considerados activos intangibles. En caso contrario el importe de su adquisición o generación interna, por parte de la entidad, se reconocerá como un gasto del periodo en el que se haya incurrido. (Párr.10).

(47) 47. Con respecto del criterio de identificabilidad, señala que un activo satisface este criterio cuando: (a) es separable, o (b) surge de derechos contractuales o de otros derechos legales. (Párr. 12).. Sea separable,vendido, cedido, dado en operación, arrendado de la empresa, ya sea individualmente o junto con el contrato. Surge de derechos contractuales o legales con independencia de que esos derechos sean transferibles de la empresa FIGURA N° 11 CRITERIO DE IDENTIFICABILIDAD ELABORACIÓN PROPIA El criterio de control, según lo indicado por la NIC 38 Activos Intangibles se refiere a que la entidad controla un activo siempre que pueda obtener los beneficios económicos futuros, y que estos procedan de recursos que se hallen en el mismo. La NIC 38 indica que: Para controlar los activos de la entidad de acuerdo a la capacidad, se podrá obtener los beneficios económicos futuros que proceden de recursos que del mismo. Estos activos deberán tener su justificación, ya que son exigibles ante los tribunales. En ausencia de tales derechos de tipo legal, será más difícil demostrar que existe control. No obstante, la exigibilidad legal de un derecho sobre el elemento no es una condición necesaria.

(48) 48. para la existencia de control, puesto que la entidad puede ejercer el control sobre los citados beneficios económicos de alguna otra manera. (Párr. 13).. siempre que tenga el poder de obtener beneficios económicos futuros.. La empresa controlará un determinado activo.. FIGURA N° 12 CRITERIO DE CONTROL FUENTE: ELABORACIÓN PROPIA Otro de los criterios indicados por la NIC 38 es el de beneficios económicos futuros que nos indica que son adecuados de un activo intangible lo que contienen los ingresos de actividades ordinarias de la venta de productos o servicios, el ahorro del costo y otros rendimientos diferentes que se deriven del uso del activo. (Párr. 17).. Y otros rendimientos diferentes que se deriven del uso del activo por parte de la entidad.. Los ahorros de coste. Los ingresos ordinarios procedentes de la venta de productos o servicios. FIGURA N° 13 BENEFICIOS ECONÓMICOS FUTUROS ELABORACIÓN PROPIA.

(49) 49. Los gastos pre operativos, son simples salidas destinadas a iniciar operaciones de una nueva actividad, las cuales están íntimamente ligadas con una empresa. La revista Contadores y Empresas (2018) indican que en la misma NIC 38, señala que “en algunos casos se realizan desembolsos para suministrar a la entidad beneficios económicos futuros, pero no se adquiere, ni se crea ningún activo, ni intangible ni de otro tipo que pueda ser reconocido como tal”. (párr.69) Entre uno de los ejemplos de desembolsos que se reconocen como gastos, según la misma NIC 38, es el siguiente: •Gastos de establecimiento (esto es, costos de puesta en marcha de actividades), salvo que las partidas correspondientes constituyan parte del costo de un activo fijo, de acuerdo a lo establecido en la NIC 16. Los gastos de establecimiento pueden consistir en costes de inicio de actividades, tales como costes legales y administrativos soportados en la creación de una entidad con personalidad jurídica, desembolsos necesarios para abrir una nueva instalación. Por lo tanto, tal como lo señala el párrafo anterior, los gastos de establecimiento, o pre operativos, no constituyen un activo intangible, solo se reconoce como gasto. D. Norma Internacional Contable 12 El objetivo de esta norma es señalar el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar el impuesto a las ganancias es cómo conocer las consecuencias actuales y futuras de: (Párr. 1)..

(50) 50. (a) la recuperación (liquidación) en el futuro del importe en libros de los activos (pasivos) que se han reconocido en el estado de situación financiera de la entidad; y. (b) las transacciones y otros sucesos del periodo corriente que han sido objeto de reconocimiento en los estados financieros. FIGURA N° 14 RECONOCIMIENTO ELABORACIÓN PROPIA Utilidad Contable: Según Llanto (2016), es definida por la NIC 12, como la utilidad del periodo antes de deducir el impuesto a la renta. La utilidad es definida en el Marco Conceptual para la información financiera al referirse a la medición del rendimiento, aclara el marco conceptual que los elementos relacionados con la medida del rendimiento son los ingresos y los gastos los cuales son medidos anualmente. (p. 50). Utilidad Tributaria: Según Llanto (2016), basándose en la NIC 12 párrafo quinto indica que “es la utilidad de un periodo contable calculada de acuerdo con las reglas establecidas por la autoridad tributaria, sobre la cual se calculan los impuestos a pagar”. (p. 51). El esquema para determinar la utilidad tributaria seria así:.

(51) 51. FIGURA N° 15 UTILIDAD TRIBUTARIA FUENTE: NIC 12 IMPUESTO A LA RENTA LLANTO 2016. Diferencias Temporales: Llantos (2016) indica que según: En la NIC 12 indica: Algunas diferencias temporarias se generan cuando el ingreso o gasto incluido en la utilidad contable de un periodo se incluye en la utilidad tributaria de otro periodo. (Párr. 17). Diferencia Temporaria Imponible: La NIC 12 nos indica que: “Son aquellas diferencias temporarias que dan lugar a cantidades imponibles (a pagar) al determinar la ganancia o pérdida fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado, o el del pasivo liquidado”. (Párr. 5)..

(52) 52. FIGURA N° 16 DIFERENCIA TEMPORARIA IMPONIBLE ELABORACIÓN PROPIA Diferencia Temporaria Deducible: La NIC 12 nos indica que: “Son aquellas diferencias temporarias que dan lugar a cantidades deducibles (costo o deducción) al determinar la ganancia o pérdida fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado, o el del pasivo liquidado”. (Párr. 5).. FIGURA N° 17 DIFERENCIA TEMPORARIA DEDUCIBLE ELABORACIÓN PROPIA.

(53) 53. Diferencias Permanentes: Llantos (2016) indica que, aunque este concepto no está definido en la NIC 12, es común escuchar de estas diferencias en oposición a las diferencias temporales, llega a una definición: “Las diferencias permanentes, se tratan de gastos (o ingresos) no aceptados como tales por la administración tributaria en ningún escenario ni periodo.” (p. 59).. 2.4.4. Tratamiento Tributario. A. Art 37° LIR: “Los gastos de organización, los gastos pre operativos iniciales, los gastos pre operativos originados por la expansión de las actividades de la empresa y los intereses devengados durante el periodo pre operativo, a opción del contribuyente, podrán deducirse en el primer ejercicio o amortizarse proporcionalmente en el periodo máximo de diez años”. (Art. 37, inciso g) B. Art. 21° del reglamento LIR La amortización a que se refiere el inciso g) del artículo 37° de la Ley, se efectuará a partir del ejercicio en que se inicie la producción o explotación. Una vez fijado el plazo de amortización sólo podrá ser variado previa autorización de la SUNAT. El nuevo plazo se computará a partir del ejercicio gravable siguiente a aquél en que fuera presentada la solicitud por el contribuyente sin exceder en total el plazo máximo de diez años. Con esto se quiere decir que, una vez fijado el plazo de amortización sólo podrá ser variado previa autorización de la SUNAT, además, el nuevo plazo se computará a partir del ejercicio.

Figure

+7

Outline

Documento similar