Cultura tributaria e informalidad de os comerciantes del distrito de Ambo, 2018

68

0

0

Texto completo

(2) ii. DEDICATORIA. A nuestros padres, quienes con amor e integridad nos inculcaron valores y nos. dejaron. un. legado. de. enseñanzas.. A nuestros hijos, porque nos motivan a alcanzar nuestras metas y ser un ejemplo de persistencia y superación.. A cada miembro de nuestro hogar, quienes. siempre. estuvieron. dispuestos a apoyarnos en este trayecto por conseguir el grado profesional..

(3) iii. AGRADECIMIENTO. De primera instancia a Dios, por permitirnos. vivir. esta. etapa. de. nuestras vidas con un gran logro cumplido.. A nuestros asesores, por guiarnos paso a paso en la construcción del presente trabajo y ser el ejemplo de excelencia profesional.. A. todos. los. comerciantes. que. aceptaron participar en la encuesta, pues fueron la principal fuente de información investigación.. y. esencia. de. esta.

(4) iv. RESUMEN. El presente trabajo de investigación titulado “CULTURA TRIBUTARIA E INFORMALIDAD DE LOS COMERCIANTES DEL DISTRITO DE AMBO, 2018”, es un tema que surgió de la realidad sentida de los ciudadanos, puesto que a diario se comenta sobre la informalidad de los comerciantes y el escaso apoyo que reciben estos por las autoridades, y ahora más, debido a la incertidumbre que se origina por el crecimiento económico y la situación política del país, sobre lo cual no existen trabajos de investigación ligados a dicho tema en la provincia de Ambo, lugar donde uno de los investigadores labora actualmente. El desarrollo de la tesis estuvo enmarcado dentro de la metodología de investigación, señalada por las autoridades del Programa de Capacitación, Actualización y Titulación Profesionalización PROCATP, obteniéndose informaciones de diversas fuentes, como: encuestas, observaciones y revisión de la literatura, se analizaron las dos variables: (i) La cultura tributaria y (ii) La informalidad de los comerciantes del Distrito de Ambo; por lo que, previamente, se fijaron los objetivos, hipótesis, variables, dimensiones e indicadores que proyecta llegar a una secuencia lógica para examinar las consecuencias de la informalidad vinculado a la cultura tributaria de la población en estudio, siempre persiguiendo el objetivo principal que fue establecer la cultura tributaria ante la informalidad de los comerciantes del distrito de Ambo, 2018..

(5) v Lo investigado favoreció al trabajo realizado, para la elaboración de las conclusiones, las cuales pretenden ayudar a la autoridad municipal en el ordenamiento del comercio ambulatorio y la regulación de la actividad de los comerciantes de la jurisdicción mencionada anteriormente. Palabras clave: Cultura tributaria, Informalidad, PROCATP (Programa de Capacitación, Actualización y Titulación Profesional) Comerciantes..

(6) vi. SUMMARY. The. present. research. work. entitled. "TAX. CULTURE. AND. INFORMALITY OF MERCHANTS OF THE DISTRICT OF AMBO, 2018" is an issue that arose from the felt reality of citizens, since every day comments on the informality of the merchants and the limited support that they receive these by the authorities, and now more, due to the uncertainty that is originated by the economic growth and the political situation of the country, on which there is no research work related to this topic, in the province of Ambo, place where one of the researchers is currently working. The development of the thesis was framed within the research methodology, indicated by the authorities of the Professionalization Training and Update Program PROCATP, obtaining information from various sources, such as surveys, observations and review of the literature, the two variables were analyzed: (i ) The tax culture and (ii) The informality of the merchants of the District of Ambo; therefore, previously, the objectives, hypotheses, variables, dimensions and indicators were set, which project to arrive at a logical sequence to examine the consequences of informality linked to the tax culture of the population under study, always pursuing the main objective that was establish the tax culture before the informality of the merchants of the district of Ambo, 2018. The investigation favored the work carried out for the elaboration of the conclusions, which pretend to help the municipal authority, in the ordering of the ambulatory trade and the regulation of the activity of the merchants of the jurisdiction mentioned above. Keywords: Tax culture, Informality, PROCATP (Training Program, Updating and Professional Qualification) Traders..

(7) vii. INTRODUCCIÓN. Al efectuar el trabajo respecto a LA CULTURA TRIBUTARIA E INFORMALIDAD DE LOS COMERCIANTES DEL DISTRITO DE AMBO, 2018; debemos señalar que tuvo su origen en las actividades laborales diarias que uno de los investigadores realiza, las que se convirtieron en una preocupación constante y que finalmente constituyeron el tema de investigación.. Consideramos que el desarrollo del trabajo investigativo, tuvo como finalidad establecer la cultura tributaria ante la informalidad de los comerciantes del distrito de Ambo, 2018.. Para el desarrollo del mismo, se mantuvo el orden lógico de acuerdo a la estructura normada por el PROCATP, habiéndolo dividido en capítulos:. CAPITULO. I.. EL. PROBLEMA. DE. INVESTIGACION.-. aborda. el. planteamiento del problema de investigación, que comprende la descripción y formulación del problema, los objetivos, las hipótesis, las variables, la justificación e importancia, la viabilidad y las limitaciones del trabajo de investigación.. CAPITULO II. MARCO TEORICO. - se tuvo acceso a material especializado conteniendo el presente capitulo los antecedentes, bases teóricas y definición de términos..

(8) viii CAPITULO III. MARCO METODOLOGICO. - se realizó un estudio que se refiere al tipo de investigación, la población y muestra, técnica de recojo de datos, instrumentos de recolección de datos y validación de instrumentos.. CAPITULO IV. RESULTADOS DE LA INVESTIGACION. - que empieza con el procesamiento y presentación de datos, le sigue la contrastación de las hipótesis y finaliza con la prueba de hipótesis; luego continúa las conclusiones, que se hallaron como resultado del trabajo de investigación y las sugerencias, que se dedujeron como consecuencia de un proceso metodológico integral. Y como colofón de la Tesis, se presenta la bibliografía, la nota biográfica y los anexos, que está constituido por la matriz de consistencia, el cuestionario que se utilizó en la recolección de datos y la escala de interpretación de Spearman..

(9) ix. ÍNDICE Pág. DEDICATORIA ............................................................................................... ii AGRADECIMIENTO ...................................................................................... iii RESUMEN ..................................................................................................... iv SUMMARY..................................................................................................... vi INTRODUCCIÓN .......................................................................................... vii ÍNDICE ........................................................................................................... ix CAPÍTULO I. EL PROBLEMA DE INVESTIGACIÓN...................................11 1.1.. Descripción del Problema...................................................................11. 1.2.. Formulación del Problema..................................................................13. 1.2.1. Problema general ...............................................................................13 1.2.2. Problemas específicos .......................................................................14 1.3.. Objetivos ............................................................................................14. 1.3.1. Objetivo general .................................................................................14 1.3.2. Objetivos específicos..........................................................................14 1.4.. Hipótesis.............................................................................................15. 1.4.1. Hipótesis general................................................................................15 1.4.2. Hipótesis específicas ..........................................................................15 1.5.. Variables ............................................................................................15. 1.6.. Justificación e Importancia .................................................................16. 1.6.1. Justificación ........................................................................................16 1.6.2. Importancia.........................................................................................18 1.7.. Viabilidad ............................................................................................18. 1.8.. Limitaciones .......................................................................................19. CAPÍTULO II. MARCO TEÓRICO ................................................................20 2.1.. Antecedentes .....................................................................................20. 2.2.. Bases Teóricas...................................................................................21. 2.3.. Definiciones de términos ....................................................................23. CAPÍTULO III. MARCO METODOLÓGICO .................................................29 3.1.. Tipo de Investigación..........................................................................29. 3.2.. Población y Muestra ...........................................................................29.

(10) x 3.3.. Técnicas de recojo de datos...............................................................29. 3.4.. Instrumentos de Recolección de Datos y Validación del Instrumento .....30. CAPÍTULO IV RESULTADOS DE LA INVESTIGACIÓN .............................31 4.1.. Procesamiento y presentación de datos.............................................31. 4.2.. Contrastación de las Hipótesis ...........................................................42. 4.3.. Prueba de Hipótesis ...........................................................................42. CONCLUSIONES .........................................................................................48 SUGERENCIAS ............................................................................................51 BIBLIOGRAFÍA .............................................................................................52 NOTA BIOGRÁFICA .....................................................................................53 ANEXOS .......................................................................................................56 ANEXO 01: MATRIZ DE CONSISTENCIA ...................................................57 ANEXO 02: INSTRUMENTO DE INVESTIGACIÓN .....................................59 ANEXO 03: ESCALA DE INTERPRETACIÓN DE SPEARMAN ...................60.

(11) 11. CAPÍTULO I. EL PROBLEMA DE INVESTIGACIÓN. 1.1.. Descripción del Problema Los entes gubernamentales en especial las administraciones tributarias, hacen todo lo posible para erradicar la evasión y el contrabando, aplicando políticas de control y riesgo, tomando ciertas medidas sancionatorias, pero una gran mayoría de la ciudadanía no colabora, siendo muy difícil hacerles cambiar de parecer. Para evitar que suceda esto, es necesario comprometer la participación. ciudadana,. que. tiene. el. papel. protagónico. de. colaboradora del desarrollo del país, pero esto no ocurre en la realidad hay una gran mayoría de países, tal como el caso del Perú que los ciudadanos no están preparados para cumplir con su rol ante la sociedad, debido a la falta de cultura tributaria que viene a ser un resumen de la conciencia y la aplicación de valores que nacen de su identidad propia y del hogar. Dícese, de esta manera, la cantidad cumplirá con la meta propuesta en el Marco Macroeconómico Multianual (MMM); informó la SUNAT. Los ingresos de los contribuyentes del 2018 fueron superiores en S/14.000 millones a lo obtenido en el 2017. Asimismo, equivale a una presión tributaria de 14% del PBI, porcentaje que supera al 13%.

(12) 12 del PBI de presión tributaria del año anterior y se posiciona como la más alta de los últimos 10 años. Entre enero y noviembre del año 2018, la recaudación alcanzó los S/95.683 millones. Entonces, para lograr la meta anual estimada, la entidad debería recaudar S/8.317 millones en diciembre, una cifra similar a los S/8.607 millones recaudados en noviembre 2018. En junio del 2014, ya se afirmaba que “En el Perú hay más de 6.9 millones de empresas que son informales, frente a un millón que son formales, reveló un estudio del Instituto Nacional de Estadística e Informática (INEI)”. Por su parte, La constitución política, en su Art. 59º, dice que “El Estado estimula la creación de riqueza y garantiza la libertad de trabajo y la libertad de empresa, comercio e industria”. Sin embargo, ello no es suficiente para estimular de manera positiva a los comerciantes de Ambo, respecto a su obligación de tributar y aparece el fenómeno de la informalidad, que a nuestro parecer se sustenta en una escasa cultura tributaria, que es responsabilidad del Estado. La SUNAT (2018) informó que la recaudación tributaria del país alcanzó una cifra récord de S/. 95.683 millones durante el año 2018, monto que supera las estimaciones de la Superintendencia Nacional de Aduanas y Administración Tributaria - SUNAT y que se traduce en un crecimiento de 3,3% en comparación al 2017. Pese a los mayores ingresos, el nivel de crecimiento de la recaudación se ha desacelerado respecto a años previos golpeado por la esporádica rebaja de la tasa del Impuesto a la Renta..

(13) 13 La economía neoliberal en que vivimos, a los empresarios de esta localidad, no le permite pagar sus tributos adecuadamente, por desconocer estos en que se invierten los mismos; a esto se suma la carencia de cultura tributaria, convirtiéndose en evasores y elusores tributarios. También, se sabe que los contribuyentes no están en condiciones de pagar los tributos, por las altas tasas de aporte tributario, a ello hay que adicionar los costos operativos elevados. Es por lo anterior que se propuso el estudio cuantitativo sobre la cultura tributaria para conocer la percepción de los microempresarios de Ambo y poder darle una solución a este problema social, tipificado así porqué afecta la caja fiscal entorpeciendo de esta manera el desarrollo local, regional y nacional del Perú. Nuestro propósito principal en el estudio fue explorar las influencias críticas en estos momentos: Las charlas de la SUNAT a los contribuyentes, el destino de los tributos, la complejidad de las normas tributarias, la informalidad de los comerciantes y la forma de encarar institucionalmente la cultura tributaria por parte del Estado y sobre todo desentrañar los misterios de la informalidad.. 1.2.. Formulación del Problema 1.2.1. Problema general ¿Cómo incide la cultura tributaria en la informalidad de los comerciantes del distrito de Ambo, 2018?.

(14) 14 1.2.2. Problemas específicos a. ¿Por qué las obligaciones tributarias inciden en el pago de tributos en los comerciantes del distrito de Ambo, 2018? b. ¿De qué manera el cierre de locales influye ante la evasión tributaria de los comerciantes del distrito de Ambo 2018? c. ¿En qué forma las multas influyen ante la elusión tributaria de los comerciantes del distrito de Ambo 2018?. 1.3.. Objetivos 1.3.1. Objetivo general Establecer la cultura tributaria ante la informalidad de los comerciantes del distrito de Ambo, 2018. 1.3.2. Objetivos específicos a. Identificar las obligaciones tributarias que inciden en el pago de tributos en los comerciantes del distrito de Ambo, 2018 b. Explicar porque el cierre de locales influye ante la evasión tributaria de los comerciantes del distrito de Ambo 2018 c. Determinar porque las multas influyen ante la elusión tributaria de los comerciantes del distrito de Ambo 2018.

(15) 15 1.4.. Hipótesis 1.4.1. Hipótesis general. La. cultura. tributaria. incide. positivamente. en. la. informalidad de los comerciantes del distrito de Ambo, 2018. 1.4.2. Hipótesis específicas a. Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del distrito de Ambo, 2018 b. El cierre de locales repercute ante la evasión tributaria de los comerciantes del distrito de Ambo 2018 c. Las multas influyen ante la elusión tributaria de los comerciantes del distrito de Ambo 2018. 1.5.. Variables Variable Independiente: Cultura tributaria •. Dimensión 1: Obligaciones tributarias Indicadores:. Código tributario Impuesto a la Renta IGV. •. Dimensión 2: Evasión tributaria Indicadores:. •. Evasor. Dimensión 3: Elusión tributaria Indicadores:. Interpretación equivocada de la Ley.

(16) 16 Variable Dependiente: Informalidad •. Dimensión 1: Pago de tributos Indicadores:. Tributos por pagar Deudas por pagar Intereses por pagar. •. Dimensión 2: Cierre de locales Indicadores:. •. Dimensión 3: Multas Indicadores:. 1.6.. Notificación. Infracción tributaria. Justificación e Importancia 1.6.1. Justificación La justificación se expresa, a través de los siguientes aspectos:. Relevancia social La. investigación. ha. contribuido. en. proporcionar. información relevante de fuerte impacto social, puesto que la entidad indirectamente relacionada, la cual la sometimos a estudio (léase SUNAT) trabaja por el bienestar de todos los peruanos; por tanto, las decisiones que se tomen en forma acertada en su gestión, van a repercutir en forma positiva en el bienestar económico y social de miles de familias..

(17) 17 Implicaciones prácticas La presente investigación ha coadyuvado a conocer cómo influye la inclusión financiera a través de las grandes obras que se ejecutan, en favor de los ciudadanos de “a pie”, realizando por tanto un análisis conveniente con el fin de pedir oportunidades para las familias de exiguos recursos, mejorando sus ingresos familiares y la calidad de vida de los integrantes de la misma.. Valor Teórico Los resultados de la investigación han aportado información real y cierta que ha de servir como base para realizar otras investigaciones sobre la situación de los sectores marginados y su derecho a la inclusión social. De igual manera, las conclusiones y recomendaciones habrán de ayudar como base y referencia para la gestión de otras entidades gubernamentales.. Utilidad Metodológica Para la presente investigación se propuso especiales características, tanto en técnicas como en instrumentos diseñados con énfasis en la concreción del objetivo pensado; el mismo que fue empleado en el desarrollo de la investigación..

(18) 18 1.6.2. Importancia La importancia, a su vez, puede ser vista mediante: Importancia teórica Podemos afirmar que esta se refiere a que, el trabajo de investigación cubre un vacío que existía en nuestro medio respecto a la cultura tributaria de los comerciantes de Ambo, y puede servir como referente para futuras indagaciones sobre la materia. Importancia Académica La misma se refiere a la significación que podría tener para los estudiantes de pregrado y post grado que realizan trabajos de investigación sobre la cultura tributaria y la informalidad de los comerciantes.. Importancia Profesional Esta dada por lo que puede aportar a aquellos profesionales de la contabilidad, en el desempeño de las actividades como tales, tanto en el ámbito nacional e internacional.. 1.7.. Viabilidad Esta investigación fue viable puesto que se contó con el acceso a la información de la institución denominada SUNAT, período 2018, y.

(19) 19 también se dispuso del tiempo y los recursos financieros necesarios para poder solventar el estudio. Además de tener el vigor y la pasión por el tema a investigar.. 1.8.. Limitaciones ▪ Interna. La presente investigación sólo alcanza o comprende los días en que se aplicó la encuesta, fuera de la jornada laboral de los investigadores y en los horarios a tales centros de información. ▪ Externa. La disponibilidad de los encuestados fue un hecho de. singular importancia, ya que no todos se mostraban decididos a colaborar en el diligenciado del cuestionario..

(20) 20. CAPÍTULO II. MARCO TEÓRICO. 2.1.. Antecedentes Repetto, T. (2015), en su artículo científico, titulado: LA CULTURA TRIBUTARIA Y EL DESEMPEÑO FISCAL EN EL DISTRITO DE PILLCO MARCA. PERÍODO 2013 – 2014”. Concluye: El nivel de cultura tributaria de los contribuyentes es bastante baja, el 89% de ellos están por debajo del nivel medio tal como demuestra la escala de medición aplicada; por cuanto la mayoría de ellos tienen estudios a nivel primario y secundario, así mismo, no tienen una formación adecuada en cuanto a valores morales y cívicos, esto hace que no tienen conocimientos sobre el verdadero sentido de los impuestos que constituye el costo de vivir en sociedad, se ignora entonces la relación ESTADO – IMPUESTOS – SOCIEDAD, lo que les lleva a cometer actos de evasión tributaria”. Asimismo, demuestra que existe correlación entre las variables: cultura tributaria y evasión tributaria (Repetto García, 2015, págs. 4-5).. Ávila, A. (2018), en su tesis para optar el título profesional de Contador Público, en la Universidad Nacional de Trujillo: CULTURA TRIBUTARIA Y SU IMPACTO EN LA INFORMALIDAD Y EVASIÓN FISCAL EN LOS COMERCIANTES DEL MERCADO DE ABASTO DEL DISTRITO DE TRUJILLO, AÑO 2017, expresa en sus conclusiones, lo siguiente: El impacto de la Cultura Tributaria en la Informalidad y Evasión Fiscal en los Comerciantes de los Mercados de Abasto del Distrito de Trujillo en el año 2017 es de S/ 1´454,004.00 monto que deberían tributar los comerciantes acogidos a un régimen tributario perteneciente a las rentas empresariales, producto de sus ingresos reales. La evasión fiscal ascendió a S/ 8´447,400.00 en el año 2017 (Ávila García, 2018, pág. 85)..

(21) 21 Posteriormente remarca: “La cultura tributaria en los comerciantes de abastos observados es deficitaria, solo el 23.9% dice conocer aspectos relacionados en relación a los tributos, mientras que un 74.1% refiere desconocer” (Ávila García, 2018, pág. 85).. Rodil, M. (2018), en su tesis, para optar el título profesional de Contador Público en la Universidad de Huánuco: LA CULTURA TRIBUTARIA Y SU INFLUENCIA EN LA EVASION TRIBUTARIA DE LOS COMERCIANTES DEL MERCADO MODELO DE HUÁNUCO – 2018, en la primera conclusión, refiere lo siguiente: O.G: Según los resultados obtenidos, se pudo afirmar que en el mercado modelo de Huánuco la cultura tributaria tiene una relación alta en un 76.80% con la evasión tributaria, es decir que la cultura tributaria influye de manera significativa en la evasión tributaria de los comerciantes del mercado modelo de Huánuco (Rodil Herrera, 2018, pág. 66).. 2.2.. Bases Teóricas NORMA XI. PERSONAS SOMETIDAS AL CÓDIGO TRIBUTARIO Y DEMÁS NORMAS TRIBUTARIAS. Esta señala: Las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas u otros entes colectivos, nacionales o extranjeros, domiciliados en el Perú, están sometidos al cumplimiento de las obligaciones establecidas en este Código y en las leyes y reglamentos tributarios. También están sometidos a dichas normas, las personas naturales o jurídicas, sociedades conyugales, sucesiones.

(22) 22 indivisas u otros entes colectivos, nacionales o extranjeros no domiciliados en el Perú, sobre patrimonios, rentas, actos o contratos que están sujetos a tributación en el país. Para este efecto, deberán constituir domicilio en el país o nombrar representante con domicilio en él (Robles Moreno, Ruiz de Castilla Ponce de León, Bravo Cucci, & Villanueva Gutiérrez, 2009, pág. 91).. NORMA II. ÁMBITO DE APLICACIÓN. En esta norma, se dice: Este Código rige las relaciones jurídicas originadas por los tributos. Para estos efectos, el término genérico tributo comprende: a) Impuesto: Es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado. b) Contribución: Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. c). Tasas: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.. No es tasa, el pago que se recibe por un servicio de origen contractual. Las tasas entre otras, pueden ser: 1. Arbitrios: Son tasas que se pagan por la prestación o mantenimiento de un servicio público. 2. Derechos: Son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. 3. Licencias: Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización (Robles Moreno, Ruiz de Castilla Ponce de León, Villanueva Gutiérrez, & Bravo Cucci, 2014, pág. 29)..

(23) 23 DESTINO DE LOS IMPUESTOS La ley establece la vigencia de los tributos cuya administración corresponde al Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos. El sistema tributario peruano es el conjunto de impuestos, contribuciones y tasas que existen en el Perú. La distribución, se realiza en el Presupuesto General de la República, documento que es aprobado por el Congreso Nacional, en la última legislatura del año.. 2.3.. Definiciones de términos Aclaración de resoluciones del Tribunal Fiscal: Procedimiento a través de la cual el Tribunal Fiscal puede, de oficio o a solicitud de parte, aclarar algún concepto dudoso de la resolución. (Artículo 153° del Código Tributario). Acreedor tributario: Es aquél en favor del cual debe realizarse la prestación tributaria. El Gobierno Central, los Gobiernos Regionales y los Gobiernos Locales, son acreedores de la obligación tributaria, así como las entidades de derecho público con personería jurídica propia, cuando la ley les asigne esa calidad expresamente. (Artículo 4º del Código Tributario). Actos reclamables: Son aquellos actos emitidos por la Administración Tributaria que pueden ser objeto de reclamación, como la Resolución de Determinación, la Orden de Pago y la Resolución de Multa..

(24) 24 También, son reclamables la resolución ficta sobre recursos no contenciosos, las resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento u oficina de profesionales independientes, así como las resoluciones que las sustituyan y los actos que tengan relación directa con la determinación de la deuda tributaria. Ampliación de fallo del Tribunal Fiscal: Procedimiento a través de la cual el Tribunal Fiscal puede, de oficio o a solicitud de parte, ampliar su fallo sobre puntos omitidos. (Artículo 153° del Código Tributario). Apelación. Impugnación. contra. la. resolución. emitida. por. la. Administración Tributaria, dando inicio a la segunda y última instancia administrativa del procedimiento contencioso tributario. Se presenta ante el mismo órgano que dictó la resolución apelada el cual, sólo en caso que cumpla con los requisitos de admisibilidad, elevará el expediente al Tribunal Fiscal. (Artículos 143°, 145 y 146° del Código Tributario). Arbitrios: Tasas que se pagan por la prestación o mantenimiento de un servicio público. (Norma I del Título Preliminar del Código Tributario). Compensación: Forma de extinción de la deuda tributaria. La deuda tributaria podrá compensarse total o parcialmente con los créditos por tributos, sanciones, intereses y otros conceptos pagados en exceso o indebidamente, que correspondan a períodos no prescritos, que sean administrados por el mismo órgano administrador y cuya recaudación.

(25) 25 constituya ingreso de una misma entidad. (Artículos 27° y 40º del Código Tributario). Consolidación: Forma de extinción de la deuda tributaria. La deuda tributaria se extingue por consolidación cuando el acreedor de la obligación tributaria se convierte en deudor de la misma como consecuencia de la transmisión de bienes o derechos que son objeto del tributo (Artículos 27° y 42º del Código Tributario). Contribución: Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. (Norma I del Título Preliminar del Código Tributario). Contribuyente Es aquél que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria. (Artículo 8º del Código Tributario). Declaración tributaria Es la manifestación de hechos comunicados a la Administración Tributaria en la forma y lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria. (Artículo 88º del Código Tributario). Determinación de la obligación tributaria Por el acto de determinación de la obligación tributaria: a) El deudor tributario verifica la realización del. hecho generador de la obligación tributaria, señala.

(26) 26 la base imponible y la cuantía del tributo. b) La Administración Tributaria verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo. (Artículo 59º del Código Tributario). Infracción tributaria. Es toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal. (Artículo 164º del Código Tributario) (Ministerio de Economía y Finanzas, págs. 2-10). Normas Tributarias Son los dispositivos legales a través de los cuales se implementa la política tributaria. En nuestro país, comprende el Código Tributario y una serie de normas que lo complementan. Política tributaria Son los lineamientos que orientan, dirigen y fundamentan el sistema tributario. Es diseñada y propuesta por el Ministerio de Economía y Finanzas. Tributo Se conoce así a las aportaciones en dinero o en especie que el Estado, o entidades públicas designadas por ley, exigen con el objeto de obtener recursos para enfrentar sus gastos y satisfacer las necesidades públicas. Existen diversos tipos de tributos. Entre ellos podemos identificar: -. Impuesto.. Tributo. cuyo. cumplimiento. no. origina. una. contraprestación directa en favor del contribuyente por parte del Estado. Por ejemplo, el impuesto a la renta. Uno aporta el impuesto, pero la contraprestación del Estado por ese aporte no se visualiza.

(27) 27 de forma inmediata, sino a través de los servicios estatales de educación, salud, administración de justicia, etc. -. Contribución. Genera beneficios derivados de servicios colectivos específicos que realiza el Estado. Por ejemplo, las aportaciones a ESSALUD, benefician directamente en prestaciones de salud para quienes realizan esa aportación y para sus familias.. -. Tasa. Genera la prestación efectiva por el Estado de un servicio público Individualizado en la persona que paga por ese servicio. Por ejemplo, el pago del T.U.U.A. que es el tributo o tasa que se paga cuando alguien desea embarcarse usando los servicios del aeropuerto. De acuerdo a la naturaleza del servicio, las tasas pueden ser: Arbitrios: Por la prestación o mantenimiento de un servicio público. Lo recaudan los Gobiernos Locales. Derechos: Por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. Por ejemplo, el pago de derechos para obtener una copia de la Partida de Nacimiento o de un asiento (ficha de registro) en los Registros Públicos. Licencias: Gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización. Por ejemplo, las Licencias Municipales de Funcionamiento de Establecimientos Comerciales o Licencias de Construcción..

(28) 28 Informalidad: Se denomina economía informal o economía irregular a la actividad económica oculta solo por razones de elusión fiscal o de controles administrativos (por ejemplo, la venta ambulatoria espontánea.).

(29) 29. CAPÍTULO III. MARCO METODOLÓGICO. 3.1.. Tipo de Investigación La investigación fue de tipo aplicada, ya que en este caso las teorías de la tributación se aplicaron para la solución de este problema en beneficio de los comerciantes del Distrito de Ambo. Y, el nivel de la investigación fue el explicativo, aplicado a la relación de las variables, que buscó siempre la explicación científica de los fenómenos investigados: la cultura tributaria y la informalidad. Además, se hizo uso del diseño no experimental debido a que en este tipo de investigaciones los estudios se realizan sin la manipulación deliberada de variables en los que sólo se observan los fenómenos en su ambiente natural para analizarlos. (Hernández Sampieri, Fernández Collado , & Baptista Lucio, 2014, pág. 152).. 3.2.. Población y Muestra La población estuvo conformada por 300 comerciantes entre mayoristas y minoristas del distrito de Ambo, periodo 2018, y la selección de muestra se realizó mediante el método intencional, escogiendo a 30 comerciantes domiciliados en el distrito de Ambo.. 3.3.. Técnicas de recojo de datos Las técnicas e instrumentos que se utilizaron para la recolección hacia la consecución de los objetivos del presente trabajo de investigación fueron los siguientes:.

(30) 30 Fuentes •. Fuente Primaria. - Contacto directo con Los comerciantes del distrito de Ambo. •. Fuente Secundaria. - Revisiones de tesis y documentos electrónicos relativos a la investigación.. Técnica La técnica utilizada fue la Encuesta.. 3.4.. Instrumentos de Recolección de. Datos. y Validación del. Instrumento. El instrumento utilizado fue el Cuestionario y para validar el instrumento, se empleó el Alfa de Cronbach..

(31) 31. CAPÍTULO IV RESULTADOS DE LA INVESTIGACIÓN. 4.1.. Procesamiento y presentación de datos Los datos obtenidos mediante la utilización de las técnicas e instrumentos antes referidos fueron procesados en el programa SPSS; así mismo se procedió a elaborar las tablas y figuras que permitieron contrastar la hipótesis planteada inicialmente, la misma que guio el proceso de investigación. Tabla 01. ¿Percibe Ud., sus obligaciones de acuerdo al Código Tributario? Frecuencia Porcentaje. Válido. Porcentaje válido. Porcentaje acumulado. Sí. 14. 46,7. 46,7. 46,7. No. 12. 40,0. 40,0. 86,7. 4. 13,3. 13,3. 100,0. 30. 100,0. 100,0. NO/NC Total FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 01. ¿Percibe Ud., sus obligaciones de acuerdo al Código Tributario? 50. 46,7%. 40%. 40. 30 20. 13,3%. 10 0 Si FUENTE ELABORACIÓN. : Tabla 01 : Los investigadores.. Interpretación:. No. NO/NC.

(32) 32 De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 14 dijeron “si”. Porcentualmente alcanzaron el 46.67% del total.. •. 12 respondieron “no”. Porcentualmente fueron el 40.00% del total encuestado.. •. 04 fueron los que eligieron “no opina/no contesta”; y dieron el 13.33% del total. En relación a la interrogante planteada, los comerciantes. sostuvieron que perciben sus obligaciones, de acuerdo al Código Tributario..

(33) 33 Tabla 02. ¿Conoce Ud., la tasa a pagar por el Impuesto a la Renta? Frecuencia. Válido. Porcentaje. Porcentaje. Porcentaje. válido. acumulado. Sí. 8. 26,7. 26,7. 26,7. No. 15. 50,0. 50,0. 76,7. 7. 23,3. 23,3. 100,0. 30. 100,0. 100,0. NO/NC Total FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 02. ¿Conoce Ud., la tasa a pagar por el Impuesto a la Renta? 50%. 50 40 26,7%. 30. 23,3%. 20 10 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 02 : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 8 dijeron “si”. Porcentualmente alcanzaron el 26.67% del total.. •. 15 respondieron “no”. Porcentualmente fueron el 50.00% del total encuestado.. •. 7 fueron los que eligieron “no opina/no contesta”; y dieron el 23.33% del total. En relación a la interrogante planteada, los comerciantes. sostuvieron que no conocen la tasa del Impuesto a la Renta..

(34) 34 Tabla 03. ¿Estima el monto a pagar por el Impuesto General a las Ventas? Frecuencia Porcentaje. Válido. Porcentaje válido. Porcentaje acumulado. Sí. 4. 13,3. 13,3. 13,3. No. 18. 60,0. 60,0. 73,3. 8. 26,7. 26,7. 100,0. 30. 100,0. 100,0. NO/NC Total FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 03. ¿. Estima el monto a pagar por el Impuesto General a las Ventas? 60%. 60 50 40 26,7%. 30 20. 13,3%. 10 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 03. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 4 dijeron “si”. Porcentualmente alcanzaron el 13.33% del total.. •. 18 respondieron “no”. Porcentualmente fueron el 60.00% del total encuestado.. •. 8 fueron los que eligieron “no opina/no contesta”; y dieron el 26.67% del total. En relación a la interrogante planteada, los comerciantes. sostuvieron que no pueden estimar el monto a pagar por el IGV..

(35) 35 Tabla 04. ¿Sabe usted, quién es el evasor de acuerdo a las normas legales? Frecuencia Porcentaje. Válido. Porcentaje válido. Porcentaje acumulado. Sí. 2. 6,7. 6,7. 6,7. No. 18. 60,0. 60,0. 66,7. NO/NC. 10. 33,3. 33,3. 100,0. Total. 30. 100,0. 100,0. FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 04. ¿Sabe usted, quién es el evasor de acuerdo a las normas legales? 60%. 60 50 33,3%. 40 30 20 6,7%. 10 0. Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 04. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: • 2 dijeron “si”. Porcentualmente alcanzaron el 6.67% del total. • 18 respondieron “no”. Porcentualmente fueron el 60.00% del total encuestado. • 10 fueron los que eligieron “no opina/no contesta”; y dieron el 33.33% del total. En relación a la interrogante planteada, los comerciantes sostuvieron que desconocen quién es el evasor, de acuerdo a las normas legales..

(36) 36 Tabla 05. ¿Cree Ud., que ha incurrido en Interpretación equivocada de la Ley tributaria? Frecuencia. Válido. Porcentaje. Porcentaje válido. Porcentaje acumulado. Sí. 1. 3,3. 3,3. 3,3. No. 16. 53,3. 53,3. 56,7. NO/NC. 13. 43,3. 43,3. 100,0. Total. 30. 100,0. 100,0. FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 05. ¿Cree Ud., que ha incurrido en Interpretación equivocada de la Ley tributaria? 53,3%. 60. 43,3%. 50 40 30 20 10. 3,3%. 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 05. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: • 1 dijeron “si”. Porcentualmente alcanzaron el 3.33% del total. • 16 respondieron “no”. Porcentualmente fueron el 53.33% del total encuestado. • 13 fueron los que eligieron “no opina/no contesta”; y dieron el 43.33% del total. En relación a la interrogante planteada, los comerciantes demostraron que no saben quién es el elusor, de acuerdo al Código Tributario..

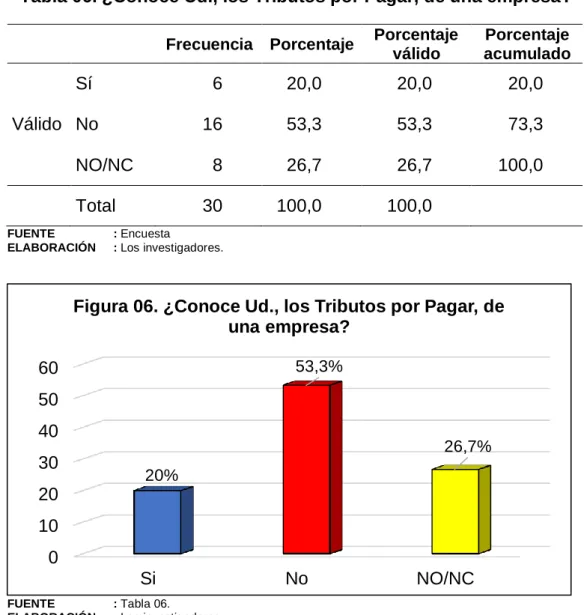

(37) 37 Tabla 06. ¿Conoce Ud., los Tributos por Pagar, de una empresa? Frecuencia. Sí Válido No NO/NC Total FUENTE ELABORACIÓN. Porcentaje. Porcentaje válido. Porcentaje acumulado. 6. 20,0. 20,0. 20,0. 16. 53,3. 53,3. 73,3. 8. 26,7. 26,7. 100,0. 30. 100,0. 100,0. : Encuesta : Los investigadores.. Figura 06. ¿Conoce Ud., los Tributos por Pagar, de una empresa? 53,3%. 60 50. 40. 26,7%. 30. 20%. 20 10. 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 06. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: • 6 dijeron “si”. Porcentualmente alcanzaron el 20.00% del total. • 16 respondieron “no”. Porcentualmente fueron el 53.33% del total encuestado. • 8 fueron los que eligieron “no opina/no contesta”; y dieron el 26.67% del total. Sobre la interrogante planteada, los comerciantes dijeron que no saben cuáles tributos pagar..

(38) 38 Tabla 07. ¿Ha indagado sobre las Deudas por Pagar, por concepto de tributos, a los empresarios? Frecuencia Porcentaje. Sí Válido No NO/NC Total FUENTE ELABORACIÓN. Porcentaje válido. Porcentaje acumulado. 7. 23,3. 23,3. 23,3. 18. 60,0. 60,0. 83,3. 5. 16,7. 16,7. 100,0. 30. 100,0. 100,0. : Encuesta : Los investigadores.. Figura 07. ¿Ha indagado sobre las Deudas por Pagar, por concepto de tributos, a los empresarios? 60%. 60 50 40 30. 23,3%. 16,7%. 20 10 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 07. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 7 dijeron “si”. Porcentualmente alcanzaron el 23.33% del total.. •. 18 respondieron “no”. Porcentualmente fueron el 60.00% del total encuestado.. •. 5 fueron los que eligieron “no opina/no contesta”; y dieron el 16.67% del total. Sobre la interrogante planteada, los comerciantes declararon. que desconocen las deudas por pagar, por tributos, de una empresa..

(39) 39 Tabla 08. ¿Sabe Ud., los montos de concepto de Intereses por pagar, por los tributos que se adeudan al fisco? Frecuencia Porcentaje. Sí Válido No NO/NC Total FUENTE ELABORACIÓN. Porcentaje válido. Porcentaje acumulado. 7. 23,3. 23,3. 23,3. 16. 53,3. 53,3. 76,7. 7. 23,3. 23,3. 100,0. 30. 100,0. 100,0. : Encuesta : Los investigadores.. Figura 08. ¿Sabe Ud., los montos de concepto de Intereses por pagar, por los tributos que se adeudan al fisco?. 53,3%. 60 50 40 30. 23,3%. 23,3%. 20 10 0 Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 08. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 7 dijeron “si”. Porcentualmente alcanzaron el 23.33% del total.. •. 16 respondieron “no”. Porcentualmente fueron el 53.33% del total encuestado.. •. 7 fueron los que eligieron “no opina/no contesta”; y dieron el 23.33% del total. Sobre. la. interrogante. planteada,. los. comerciantes. demostraron que las repercusiones económicas, no han sido estimadas por ellos, en las multas de infracciones tributarias..

(40) 40 Tabla 09. ¿Está Ud., informado sobre los procedimientos de notificación para el cierre de locales, de los empresarios? Frecuencia Porcentaje. Válido. Porcentaje válido. Porcentaje acumulado. Sí. 11. 36,7. 36,7. 36,7. No. 16. 53,3. 53,3. 90,0. 3. 10,0. 10,0. 100,0. 30. 100,0. 100,0. NO/NC Total FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 09. ¿Está Ud., informado sobre los procedimientos de notificación para el cierre de locales, de los empresarios?. 53,3%. 60 50 36,7%. 40 30 20. 10%. 10 0. Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 09. : Los investigadores.. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: •. 11 dijeron “si”. Porcentualmente alcanzaron el 36.67% del total.. •. 16 respondieron “no”. Porcentualmente fueron el 53.33% del total encuestado.. •. 3 fueron los que eligieron “no opina/no contesta”; y dieron el 10.00% del total. Sobre. la. interrogante. planteada,. los. comerciantes. manifestaron que no están informados sobre los procedimientos de notificación, para el cierre de locales, por infracciones tributarias..

(41) 41 Tabla 10. ¿Ha estimado las repercusiones económicas de las multas, por una infracción tributaria, por parte de la SUNAT? Porcentaje. Porcentaje válido. Porcentaje acumulado. 3. 10,0. 10,0. 10,0. 19. 63,3. 63,3. 73,3. 8. 26,7. 26,7. 100,0. 30. 100,0. 100,0. Frecuencia. Sí Válido No NO/NC Total FUENTE ELABORACIÓN. : Encuesta : Los investigadores.. Figura 10. ¿Ha estimado las repercusiones económicas de las multas, por una infracción tributaria, por parte de la SUNAT? 63,3% 70. 60 50 40. 26,7%. 30 20. 10%. 10 0. Si FUENTE ELABORACIÓN. No. NO/NC. : Tabla 10. : Los investigadores. Interpretación: De todos los encuestados, 30 personas, se dieron como resultados los siguientes: • 3 dijeron “si”. Porcentualmente alcanzaron el 10.00% del total. • 19 respondieron “no”. Porcentualmente fueron el 63.33% del total encuestado. • 8 fueron los que eligieron “no opina/no contesta”; y dieron el 26.67% del total. Sobre. la. interrogante. planteada,. los. comerciantes. demostraron que las repercusiones económicas, no han sido estimadas por ellos, en las multas de infracciones tributarias..

(42) 42 4.2.. Contrastación de las Hipótesis Sobre la contrastación de la hipótesis, podemos decir que existen dos posibilidades, el error tipo I y el error tipo II, el primero ocurre cuando rechazamos la hipótesis nula, siendo esta verdadera y el segundo tipo de error sucede cuando aceptamos la hipótesis nula, siendo esta falsa.. 4.3.. Prueba de Hipótesis Antes de aplicar una prueba estadística, ya sea paramétrica o no paramétrica, hemos aplicado una prueba de normalidad con la finalidad de utilizar el estadístico adecuado, con los siguientes resultados:. Pruebas de normalidad Kolmogorov-Smirnova Estadístico Conoce Ud., la tasa a pagar. gl. Shapiro-Wilk Sig.. Estadístico. gl. Sig.. ,252. 30. ,000. ,810. 30. ,000. ,308. 30. ,000. ,785. 30. ,000. por el Impuesto a la Renta. Ha indagado sobre las Deudas por Pagar, por concepto de tributos, a los empresarios. a. Corrección de significación de Lilliefors. Pruebas de normalidad Kolmogorov-Smirnova Estadístico Estima el monto a pagar por. gl. Shapiro-Wilk Sig.. Estadístico. gl. Sig.. ,317. 30. ,000. ,778. 30. ,000. ,267. 30. ,000. ,806. 30. ,000. el Impuesto General a las Ventas. Sabe Ud., los montos de concepto de Intereses por pagar, por los tributos que se adeudan al fisco. a. Corrección de significación de Lilliefors.

(43) 43 Pruebas de normalidad (Mayores de 50) Kolmogorov-Smirnova. Estadístico ,292. gl 30. Shapiro-Wilk (Menos de 50). Sig. Estadístico ,000 ,772. Percibe Ud., sus obligaciones de acuerdo al Código tributario. Conoce Ud., los ,272 30 Tributos por Pagar, de una empresa. a. Corrección de significación de Lilliefors. ,000. gl 30. Sig. ,000. 30. ,000. ,804. Pruebas de normalidad Kolmogorov-Smirnova Estadístico Sabe usted, quién es el. gl. Shapiro-Wilk Sig.. Estadístico. gl. Sig.. ,343. 30. ,000. ,745. 30. ,000. ,295. 30. ,000. ,775. 30. ,000. evasor de acuerdo a las normas legales. Está Ud., informado sobre los procedimientos de notificación para el cierre de locales, de los empresarios. a. Corrección de significación de Lilliefors. Pruebas de normalidad Kolmogorov-Smirnova Estadístico Cree Ud., que ha incurrido. gl. Shapiro-Wilk Sig.. Estadístico. gl. Sig.. ,328. 30. ,000. ,720. 30. ,000. ,344. 30. ,000. ,755. 30. ,000. en Interpretación equivocada de la Ley tributaria. Ha estimado las repercusiones económicas de las multas, por una infracción tributaria, por parte de la SUNAT. a. Corrección de significación de Lilliefors. Debido a que la muestra es menor a 50, utilizamos la prueba Shapiro-Wilk y en estos casos de las cinco dimensiones de las variables principales, la significancia no es mayor a 0,05, por lo que las prueba no son normales y debemos utilizar la estadística no paramétrica y dentro de ella se encuentra el coeficiente de Spearman, el mismo aplicamos para probar la hipótesis, tanto la hipótesis general, así como las hipótesis específicas..

(44) 44 Prueba de hipótesis general Con el propósito de probar la hipótesis, hemos formulado las siguientes hipótesis estadísticas: Hipótesis Nula H0: La Cultura tributaria no incide positivamente en la informalidad de los comerciantes del distrito de Ambo, 2018. Hipótesis Alternativa H1: La Cultura tributaria incide positivamente en la informalidad de los comerciantes del distrito de Ambo, 2018. Tabla 11. Hipótesis General CULTURA INFORMALIDAD TRIBUTARIA (Agrupada) (Agrupada) Coeficiente de correlación Sig. (bilateral) N Rho de Coeficiente de Spearman correlación INFORMALIDAD (Agrupada) Sig. (bilateral) N **. La correlación es significativa en el nivel 0,01 (bilateral). CULTURA TRIBUTARIA (Agrupada). 1,000. 1,000**. . 30. . 30. 1,000**. 1,000. . 30. . 30. Fuente: Elaboración Propia. Interpretación: Como el Coeficiente Rho es 1,000 y de acuerdo al baremo de estimación (Anexo N° 3) de la Correlación de Spearman, existe una correlación positiva perfecta. Además, el nivel de significancia es menor que 0,05, representado por 0,000 en esta Tabla, de significación bilateral, tanto en la Cultura tributaria como la Informalidad de los comerciantes del distrito de Ambo; ello significa que rechazamos la hipótesis nula y aceptamos la alternativa, ya que existe relación entre las variables; luego podemos concluir que: La Cultura tributaria incide positivamente en la informalidad de los comerciantes del distrito de Ambo, 2018. En lo relativo a las hipótesis específicas, hemos procedido de igual forma..

(45) 45 Prueba de hipótesis específica N° 1 Para cumplir con el mismo cometido, también, hemos formulado las hipótesis estadísticas: Hipótesis Nula H0: Las obligaciones tributarias no inciden en el pago de tributos de los comerciantes del Distrito de Ambo, 2018 Hipótesis Alternativa H1: Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del Distrito de Ambo, 2018 Tabla 12. Hipótesis Específica N° 1 Obligaciones tributarias (Agrupada). Rho de. Obligaciones. Coeficiente de correlación. tributarias. Sig. (bilateral). (Agrupada). N. Spearman. Coeficiente de correlación Pago de tributos (Agrupada). Sig. (bilateral) N. Pago de tributos (Agrupada). 1,000. 1,000**. .. .. 30. 30. 1,000**. 1,000. .. .. 30. 30. **. La correlación es significativa en el nivel 0,01 (bilateral). Fuente: Elaboración Propia. Interpretación: Debido a, que el Coeficiente Rho es 1,000 y de acuerdo a la escala de estimación (Anexo N° 3) de la Correlación de Spearman, existe una correlación positiva perfecta. Además, el nivel de significancia es menor que 0,05, representado por 0,000 en esta Tabla, de significación bilateral, tanto en las Obligaciones Tributarias como en el Pago de tributos de una Empresa; esto indica que rechazamos la hipótesis nula y aceptamos la alternativa, ya que existe relación entre las variables; por eso podemos afirmar que se ha determinado: Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del distrito de Ambo, 2018..

(46) 46 Prueba de hipótesis específica N° 2 Para cumplir con el procedimiento, asimismo, hemos formulado las hipótesis estadísticas: Hipótesis Nula H0: El cierre de locales no repercute ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018 Hipótesis Alternativa H1: El cierre de locales repercute ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018.. Tabla 13. Hipótesis Específica N° 2 Evasión tributaria (Agrupada) Evasión tributaria Coeficiente de correlación Sig. (bilateral) (Agrupada) Rho de N Spearman Coeficiente de correlación Cierre de locales Sig. (bilateral) (Agrupada) N **. La correlación es significativa en el nivel 0,01 (bilateral).. 1,000 . 30 ,660** ,000 30. Cierre de locales (Agrupada) ,660** ,000 30 1,000 . 30. Fuente: Elaboración Propia. Interpretación: Como el Coeficiente Rho es 0,660 y de acuerdo al calibrador de estimación (Anexo N° 3) de la Correlación de Spearman, existe una correlación positiva alta. Además, el nivel de significancia es mayor que 0,05, representado por 0,000 en esta Tabla, de significación bilateral, tanto en la Evasión tributaria de los comerciantes de Ambo como en el Cierre de Locales; ello significa que rechazamos la hipótesis nula y aceptamos la alternativa, debido a que existe asociación entre las variables; ahora tenemos que concluir en lo siguiente: El cierre de locales repercute ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018..

(47) 47 Prueba de hipótesis específica N° 3 Para ejecutar el procedimiento, igualmente hemos formulado las hipótesis estadísticas: Hipótesis Nula H0: Las multas no influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2018 Hipótesis Alternativa H1: Las multas influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2018. Tabla 14. Hipótesis Específica N° 3. Coeficiente de Elusión tributaria. correlación. (Agrupada). Sig. (bilateral). Rho de. N. Spearman. Coeficiente de. Elusión tributaria (Agrupada) 1,000. Multas (Agrupada) ,720**. .. ,000. 30. 30. ,720**. 1,000. ,000. .. 30. 30. correlación Multas (Agrupada). Sig. (bilateral) N. **. La correlación es significativa en el nivel 0,01 (bilateral).. Interpretación: Debido a que el Coeficiente Rho es 0,720 y de acuerdo al calibrador de estimación (Anexo N° 3) de la Correlación de Spearman, existe una correlación positiva alta. Además, el nivel de significancia bilateral es 0,000 representado en la Tabla, que es un valor menor a 0,05, del error tolerable, tanto en las multas como en la elusión tributaria de los comerciantes de Ambo; indica en líneas generales, que rechazamos la hipótesis nula y aceptamos la hipótesis alternativa, puesto que existe asociación entre las variables; por ello concluimos que: Las multas influyen ante la elusión tributaria de los comerciantes del distrito de Ambo 2018..

(48) 48. CONCLUSIONES. 1.. Se hizo el estudio, en los comerciantes del distrito de Ambo, que permite, con un 95.0 % de probabilidad, sostener lo siguiente : La Cultura tributaria incide positivamente en la informalidad de los comerciantes del distrito de Ambo, 2018. Los resultados obtenidos en el trabajo de campo, revela, en los datos extraídos, aplicándose el Coeficiente de Correlación de Spearman, un índice de 1.000 en la cultura tributaria de los comerciantes de Ambo, respecto a la Informalidad de los mismos, por lo tanto, existe una correlación positiva perfecta (en el calibrador que va de -1.00 a 1.00). Además, el nivel de significancia es menor que 0,05, representado por 0,000 en la Tabla, de significación bilateral, tanto en la Cultura tributaria como en la informalidad de los comerciantes del Distrito de Ambo, probándose de esa forma la asociación de dichas variables simbolizado por la hipótesis general y cumpliéndose así, el objetivo general, relacionado al problema general.. 2.. De acuerdo con la teoría, las obligaciones tributarias inciden en el pago de tributos de los comerciantes del distrito de Ambo, 2018; según se ha podido corroborar en el grupo de encuestados de la ciudad de Ambo, lo que ayuda a conocer la informalidad; por ello, con un 95% de probabilidad, podemos afirmar: Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del Distrito de Ambo, 2018. Hay incidencia de las obligaciones tributarias en el pago de los tributos en.

(49) 49 los comerciantes del distrito de Ambo. Los resultados obtenidos en el trabajo de campo revelan que, de los datos extraídos a través del Coeficiente de Correlación de Spearman, arrojó un 1.000 (en la escala que va de -1.00 a 1.00) en los comerciantes del distrito de Ambo, por lo tanto, se advierte una correlación positiva perfecta, probándose de esa manera la hipótesis específica 1: Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del Distrito de Ambo, 2018, cumpliéndose asimismo el objetivo específico 1, relacionado al problema específico 1.. 3.. En los encuestados el año 2019, respecto al cierre de locales en relación a la evasión tributaria de los comerciantes del distrito de Ambo, cabe distinguir precisamente, el cierre de locales puede considerarse como una medida persuasiva, a su vez significa reconocer que la misma puede ejercer influencia en la disminución de la evasión tributaria, ya que esta asociación entre las variables nos lleva a afirmar con un 95% de probabilidad: El cierre de locales repercute ante la evasión tributaria de los comerciantes del Distrito de Ambo. Los resultados obtenidos en el trabajo de campo revelan que, de los datos extraídos a través del Coeficiente de Correlación de Spearman, arrojó un 0.660 (en la escala que va de -1.00 a 1.00) en los comerciantes encuestados del distrito de Ambo, por lo tanto, se advierte una correlación positiva alta, probándose de esa manera la hipótesis específica 2, cumpliéndose también el objetivo específico 2, conexo al problema específico 2..

(50) 50 4.. Las multas influyen ante la elusión tributaria de los comerciantes del distrito de Ambo 2018, según el grupo de comerciantes encuestados en el año 2019, sirve para afirmar con un 95% de probabilidad: Las multas influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2019, ayuda a entender que las multas también pueden ser un factor que “intimide” a los comerciantes y se abstengan de incurrir en la elusión tributaria, tal como se ha podido comprobar, de algún modo, en los comerciantes encuestados del distrito de Ambo. Los resultados obtenidos en el trabajo de campo revelan que, de los datos extraídos a través del Coeficiente de Correlación de Spearman, es de 0.720 (en el calibrador que va de -1.00 a 1.00) en los comerciantes del distrito de Ambo, por lo tanto, se advierte una correlación positiva alta, probándose de. esa manera. la hipótesis específica 3,. cumpliéndose del mismo modo, el objetivo específico 3, relacionado al problema específico 3..

(51) 51. SUGERENCIAS. 1.. La Cultura Tributaria está relacionada a la Informalidad de los comerciantes del distrito de Ambo y por lo mismo puede servir para acrecentar los programas de orientación al contribuyente por parte de la SUNAT y por lo tanto generar mayor formalidad de los comerciantes del distrito de Ambo, en particular y de los comerciantes en general.. 2.. Las obligaciones tributarias inciden en el pago de tributos de los comerciantes del distrito de Ambo, 2019, ello puede ser transformada por el Estado, en beneficio del país, mediante tributos únicos a los emprendedores, que recién comienzan a “poner” una empresa; teniendo. presente. el. comportamiento. de. diversas. variables. macroeconómicas y la coyuntura política que vive el país.. 3.. Si bien es cierto, el cierre de locales repercute ante la evasión tributaria de los comerciantes del distrito de Ambo 2018, y es una medida persuasiva; no podemos quedarnos en ello y debemos promover la formalidad, a través de diversos mecanismos que tiene el Estado, que pueden ser verdaderas medidas de lucha contra la evasión tributaria en el Perú.. 4.. Igualmente, las multas sirven para combatir la elusión tributaria de los comerciantes del distrito de Ambo 2018, y de los comerciantes en general; pero ello requiere que haya verdaderas medidas que complementen las mismas; todo ello puede ser parte de una gran Reforma Tributaria..

(52) 52. BIBLIOGRAFÍA Ávila García, A. E. (2018). Cultura Tributaria y su Impacto en la Informalidad y Evasión Fiscal en los Comerciantes del Mercado de Abasto del Distrito de Trujillo, Año 2017. Tesis, Trujillo. Hernández Sampieri, R., Fernández Collado , C., & Baptista Lucio, P. (2014). Metodología de la Investigación. Mexico: Mcgraw-Hill / Interamericana Editores, S.A. de C.V. Ministerio de Economía y Finanzas. (s.f.). Glosario Tributario. Glosario, Lima. Recuperado el 26 de Enero de 2019 Repetto García, T. L. (2015). La Cultura Tributaria y el desempeño fiscal en el distrito de Pillco Marca. Período 2013 – 2014. 5. Robles Moreno, C. D., Ruiz de Castilla Ponce de León, F. J., Bravo Cucci, J. A., & Villanueva Gutiérrez, W. (2009). Código Tributario (Segunda ed.). Lima: Pacífico Editores. Robles Moreno, C. D., Ruiz de Castilla Ponce de León, F. J., Villanueva Gutiérrez, W., & Bravo Cucci, J. A. (2014). Código Tributario (Tercera ed., Vol. I). Lima: Pacífico editores. Rodil Herrera, M. Á. (2018). 3.1.3. La Cultura Tributaria y su influencia en la evasion tributaria de los comerciantes del Mercado Modelo de Huánuco – 2018. Tesis, Huánuco. Recuperado el 26 de Enero de 2019.

(53) 53. NOTA BIOGRÁFICA. Rosa Lilia Guzmán Valverde. DATOS GENERALES: Fecha de nacimiento. : 15 de enero. Lugar de nacimiento. : Huánuco. FORMACIÓN: Primaria. :. Secundaria :. Centro Escolar de Mujeres (Juana Moreno) – Huánuco Colegio Nacional “Nuestra Señora de Las Mercedes” – Huánuco. Superior. :. Universidad Nacional “Hermilio Valdizan” Facultad de Ciencias Contables y Financieras – Huánuco Grado de: Bachiller en Ciencias Contables y Financieras.

(54) 54. Luis Ricardo Llanos de la Mata Montes. DATOS GENERALES: Fecha de nacimiento. : 01 de abril. Lugar de nacimiento. : Oxapampa (Pasco). FORMACIÓN: Primaria. :. I.E.P. “San Luis Gonzaga” – Huánuco.. Secundaria :. Colegio Nacional “Leoncio Prado”– Huánuco.. Superior. Universidad Nacional “Hermilio Valdizan” Facultad de. :. Ciencias Contables y Financieras – Huánuco Grado de: Bachiller en Ciencias Contables y Financieras.

(55) 55. Hennry Leopoldo Solís García. DATOS GENERALES: Fecha de nacimiento. : 21 de junio. Lugar de nacimiento. : Huánuco. FORMACIÓN: :. I.E. “Hermilio Valdizán Medrano” – Huánuco.. Secundaria :. Colegio Nacional “Leoncio Prado”– Huánuco.. Superior. Universidad Nacional “Hermilio Valdizan” Facultad de. Primaria. :. Ciencias Contables y Financieras – Huánuco Grado de: Bachiller en Ciencias Contables y Financieras.

(56) 56. ANEXOS.

(57) 57. ANEXO 01: MATRIZ DE CONSISTENCIA CULTURA TRIBUTARIA E INFORMALIDAD DE LOS COMERCIANTES DEL DISTRITO DE AMBO, 2018 FORMULACIÓN DEL PROBLEMA. OBJETIVOS. HIPÓTESIS. Problema General:. Objetivo General:. Hipótesis General:. ¿Cómo incide la Cultura tributaria en la informalidad de los comerciantes del distrito de Ambo, 2018?. Establecer la cultura tributaria ante la informalidad de los comerciantes del distrito de Ambo, 2018. La Cultura tributaria incide positivamente en la informalidad de los comerciantes del distrito de Ambo, 2018. Problemas Específicos:. Objetivos Específicos:. Hipótesis Específicas:. ¿Por qué las obligaciones tributarias inciden en el pago de tributos en los comerciantes del Distrito de Ambo, 2018?. Identificar las obligaciones tributarias que inciden en el pago de tributos en los comerciantes del Distrito de Ambo, 2018. Las obligaciones tributarias inciden en el pago de tributos en los comerciantes del Distrito de Ambo, 2018. DISEÑO DE LA VARIABLES. DIMENSIONES. INDICADORES. • Código. INVESTIGACIÓN. Tipo de investigación. Investigación de tipo aplicada, puesto a que en Obligaciones este caso las teorías existentes del referido tema tributarias • Impuesto a la se aplicaran para la solución de este problema. Renta tributario. Variable. Nivel de Investigación. Independiente:. • IGV. Cultura Tributaria. Evasión tributaria. Elusión tributaria. • Evasor. Nivel descriptivo y explicativo: Se describirá y seguidamente se explicará cada uno de los sucesos. Métodos. Método analítico, se estudiará minuciosamente • Interpretación cada una de las equivocada de características de las variables y el Método la Ley descriptivo, nos ayudará a.

(58) 58. ¿De qué manera el cierre de locales influye ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018?. Explicar porque el cierre de locales influye ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018. El cierre de locales repercute ante la evasión tributaria de los comerciantes del Distrito de Ambo 2018. ¿En qué forma las multas influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2018?. Determinar porque las multas influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2018. Las multas influyen ante la elusión tributaria de los comerciantes del Distrito de Ambo 2018. • Tributos. por. Pagar. Variable. Pago de. • Deudas. tributos. Pagar • Intereses. Dependiente:. pagar Obligaciones Tributarias. por. estudiar básicamente el estado actual de las variables. Población.. La población está conformada por 300 comerciantes entre mayoristas y minoristas del por distrito de Ambo, periodo 2018. Muestra.. Cierre de • Notificación locales • Infracción Multas tributaria. La selección de muestra se realizó mediante el método intencional, seleccionando a 30 comerciantes domiciliados en el distrito de Ambo, periodo 2018.

(59) 59 ANEXO 02: INSTRUMENTO DE INVESTIGACIÓN UNIVERSIDAD NACIONAL “HERMILIO VALDIZÁN” – HUÁNUCO FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS. CUESTIONARIO DE ENCUESTA. Fecha: Código:. INSTRUCCIONES: Seguidamente, presentamos 10 interrogantes, le pedimos que ante ellas manifieste su opinión personal, considerando que no existen respuestas buenas ni malas, marcando con un aspa (x) en la alternativa que mejor resuma su punto de vista, de acuerdo al siguiente código.. 1. SI. 2. NO. 3. NO/NC. PARTE I: CULTURA TRIBUTARIA OD. 1. 2. 3. 4. 5.. ITEM. VALORACIÓN. Dimensión N° 01: Obligaciones tributarias Percibe Ud., sus obligaciones de acuerdo al Código tributario. Conoce Ud., la tasa a pagar por el Impuesto a la Renta. Estima el monto a pagar por el Impuesto General a las Ventas. Dimensión N° 02: Evasión tributaria Sabe usted, quién es el evasor de acuerdo a las normas legales. Dimensión N° 03: Elusión tributaria Cree Ud., que ha incurrido en Interpretación equivocada de la Ley tributaria. PARTE II: INFORMALIDAD VALORACIÓN. OD. 6. 7. 8.. 9.. ITEM Dimensión N° 01: Pago de Tributos Conoce Ud., los Tributos por Pagar, de una empresa. Ha indagado sobre las Deudas por Pagar, por concepto de tributos, a los empresarios. Sabe Ud., los montos de concepto de Intereses por pagar, por los tributos que se adeudan al fisco. Dimensión N° 02: Cierre de locales Está Ud., informado sobre los procedimientos de notificación para el cierre de locales, de los empresarios.. Dimensión N° 03: Multas 10. Ha estimado las repercusiones económicas de las multas, por una infracción tributaria, por parte de la SUNAT ¡Muchísimas gracias por su colaboración!.

(60) 60 ANEXO 03: ESCALA DE INTERPRETACIÓN DE SPEARMAN.

(61) 61.

(62) 62.

(63) 63.

(64) 64.

(65) 65.

(66) 66.

(67) 67.

(68) 68.

(69)

Figure

+7

Documento similar