Ficha de costo para la producción de papa (Solanum tuberosum L ) en condiciones de la Empresa Agropecuaria Santo Domingo

79

0

0

Texto completo

(2)

(3) “No es el patrón el que paga los sueldos (él sólo maneja el dinero) el que lo paga es el producto” Henry Ford.

(4)

(5) A mi madre.

(6)

(7) a mi madre por la vida.

(8)

(9) Resumen. La investigación “Ficha de costo para la producción de papa (Solanum tuberosum L.) en condiciones de la Empresa Agropecuaria Santo Domingo”, se realizó en la Unidad Empresarial de Base (UEB) Granja Cascajal, con el objetivo de calcular la ficha de costo para la producción de papa. La misma cuenta con tres capítulos en los cuales primeramente se abordó todo el marco teórico referencial acerca de las generalidades del costo, posteriormente se procedió a describir la entidad objeto de estudio y el flujo de producción para la producción de papa y finalmente se elaboraron la ficha de costo y el presupuesto de gastos de producción carentes en la entidad. Esto facilitó a la empresa una herramienta para la mejor planificación de sus costos y la contribución en la toma de decisiones. Como resultado de la investigación se espera que la entidad utilice la ficha de costo y el presupuesto de gastos, a la vez que socialice el trabajo lo que permitirá comparar los resultados con otros existentes.. Trabajo de Diploma.

(10)

(11) Summary The investigation "Cost record for potato's production (Solanum tuberosum L.) under conditions of the Santo Domingo Agricultural Company", it was carried out in the Cascajal Managerial Unit of Base (UEB), with the objective of calculating the cost record for potato's production that is carried out in the unit, it has three chapters in which firstly the whole theoretical mark of reference was approached about the generalities of the cost, later on you proceeded to describe the entity study object and the production flow for potato's production, finally the cost record and the budget of lacking production expenses were elaborated in the entity, this facilitated to the company a tool for the best planning in their costs and the contribution in taking of decisions. As a result of the investigation it is expected that the entity uses the cost record and the expense budget at the same time that it socializes the work what will allow to compare the results with other existent ones.. Trabajo de Diploma.

(12)

(13) Índice. ÍNDICE INTRODUCCIÓN. 1. DESARROLLO: CAPÍTULO I: FUNDAMENTOS TEÓRICOS DE LA CONTABILIDAD DE COSTO I.1. I.2. I.3. I.4.. Definición, origen y desarrollo de la contabilidad de costo Clasificación, propósito y objetivos de la contabilidad de costo Procedimiento para elaborar y calcular la ficha de costo El presupuesto de gastos. 5 5 10 14 18. CAPÍTULO II: CARACTERIZACIÓN Y DIAGNÓSTICO GENERAL DE LA EMPRESA AGROPECUARIA SANTO DOMINGO. 22. II.1. Procesos históricos y productivos de la Empresa Agropecuaria Santo Domingo II.2. Descripción del proceso productivo de la papa II.3. Descripción del sistema de costos de la Empresa Agropecuaria Santo Domingo. 22. CAPÍTULO III: CÁLCULOS DE LA FICHA DE COSTO Y PRESUPUESTO DE GASTOS DE PRODUCCIÓN PARA LA PAPA. 26 32. DEL. 37. III.1. Cálculo de las partidas que componen la ficha de costo para la producción de papa III.2. Confección del presupuesto de gastos para la producción de papa. 37 44. CONCLUSIONES. 49. RECOMENDACIONES. 50. BIBLIOGRAFÍA ANEXOS. Trabajo de Diploma.

(14)

(15) Introducción. INTRODUCCIÓN Producir más alimentos sin importar los riesgos es una premisa del estado cubano desde el triunfo revolucionario, tal es así, que desde entonces sostiene la política de ser el programa alimentario un tema de seguridad nacional, pues ve en el pueblo la razón de ser de la revolución cubana. Importante papel juega la Empresa Estatal Socialista, que como forma de propiedad de todo el pueblo, es la encargada de suministrar el alimento diario a millones de familias, atendiendo siempre a disímiles elementos como la calidad, variedad, cantidad y precio. Varios son los factores que atentan contra las empresas agropecuarias en el cumplimiento de esta función, entre ellos: la falta de recursos materiales y monetarios, la restricción de compras de materias primas y materiales en mercados externos, el atraso tecnológico, la propagación de plagas y enfermedades que afectan continuamente a los cultivos, insuficiente preparación técnica de directivos y obreros, entre otros, que, sin lugar a dudas afectan el proceso productivo y los costos de producción. Este último elemento debe ser considerado durante todo el proceso productivo que se vaya a desarrollar, con el fin de que sea utilizado eficientemente en función de la toma de decisiones tales como: la factibilidad de siembra, cosecha, distribución y más importante aún el precio de venta del resultado final. Newloye y Garner, citados por Yero, (2006); Mazorra (2013) reafirman que la contabilidad de costos es la aplicación especial de los principios de contabilidad con el objeto de suministrar datos a los directores y administradores de un negocio, enseñan a calcular y ayudan a interpretar el costo de producir los artículos fabricados o de realizar los servicios prestados. En tal sentido y en aras de lograr una mejor gestión, la Empresa Agropecuaria Santo Domingo ha hecho una revisión de costos, lo que trajo consigo la detección de inexistencia de las fichas de costos para algunas de sus producciones y servicios, lo que provoca que actualmente se desconozcan los costos de producción y por ende Trabajo de Diploma. 1.

(16) Introducción. el proceso de toma de decisiones se vea afectado. Ejemplo de ello constituye no contar con la ficha de costo para la producción de papa (Solanum tuberosum L.) en las condiciones actuales de la empresa, lo que trae consigo que no se elabore el presupuesto de gastos para este cultivo que resulta representativo en el plan de producción de la entidad. Lo anterior constituye la situación problémica a resolver, de ahí que se identifique el siguiente problema científico: ¿cómo calcular la ficha de costo para la producción de papa (Solanum tuberosum L.) en la Empresa Agropecuaria Santo Domingo? y por ende que el objetivo general del presente trabajo sea: calcular la ficha de costo para la producción de papa (Solanum tuberosum L.) en la Empresa Agropecuaria Santo Domingo. Para dar cumplimiento al objetivo general se hace necesario cumplir los siguientes objetivos específicos: Exponer el desarrollo de las concepciones teóricas y científicas sobre contabilidad de costos, sistema de costo, elementos del costo y presupuestos de gastos que se recogen en la literatura nacional e internacional. Realizar una caracterización de la empresa objeto de estudio, del proceso productivo de la papa y del sistema de costos de la misma. Calcular las partidas que componen la ficha de costo de la producción de papa para el correspondiente cálculo de los costos. Elaborar el presupuesto de gastos para la producción de papa. Atendiendo a lo planteado anteriormente se puede destacar que si se calcula la ficha de costo para la producción de papa en la Empresa Agropecuaria Santo Domingo, se contribuye a la elaboración del presupuesto de gastos de producción lo que constituye la hipótesis que trae aparejada la presente investigación. El efectuar un estudio investigativo de referencia en la Empresa Agropecuaria Santo Domingo permitió analizar el comportamiento durante un período de siete meses del costo de la papa bajo determinadas circunstancias, identificando tres momentos diferentes e independientes que preceden al análisis de la ejecución real lograda: la planificación de los costos esperados para el nivel de producción previsto, el registro de los gastos reales durante el proceso productivo y el cálculo de los costos unitarios Trabajo de Diploma. 2.

(17) Introducción. (imprescindibles estos últimos tanto para la valoración y control de las producciones como para el análisis de los resultados y la toma de decisiones con que opera la empresa). La aplicación de los resultados de esta investigación contribuyó. al control. económico en cuanto al empleo de la ficha de costo y del presupuesto de gasto de producción en la Empresa Agropecuaria Santo Domingo, y así, el personal dirigente cuenta con una base para establecer presupuestos maestros y tomar decisiones durante el proceso, por lo que podrá planificar ingresos y gastos asociados al cultivo. En aras de garantizar una investigación de referencia y bajo conceptos claros y de entendimiento fácil se utilizaron varios métodos de investigación los cuales se describen a continuación: Métodos del nivel teórico: Analítico – sintético: Este método posibilitó separar el problema de investigación en sus partes y características, además analizar las primeras y poder relacionarlas; facilitó el análisis y clasificación de los documentos estudiados en busca de la esencia de los objetivos. Estableció los postulados teóricos del problema objeto de investigación, para la valoración de consultas bibliográficas y crear la propuesta de solución. Inductivo – deductivo: Se utilizó para realizar generalizaciones, corroborar la teoría y explicarla a través de los datos que se presentaton, permitiendo partir de lo lógico que se establece. Posibilitó procesar la información, realizar las inferencias necesarias al revisar los documentos, determinar las potencialidades y limitaciones que existen para el perfeccionamiento del control. Histórico – lógico: Facilitó el estudio del desarrollo, surgimiento y evolución de los costos y de la papa. Permitieron contextualizar el problema, sus antecedentes teóricos y desarrollo posterior. Métodos del nivel empírico: Análisis de documentos: Se realizó una exhaustiva revisión de documentos y sistemas informáticos que contienen la información relacionada con los sistemas Trabajo de Diploma. 3.

(18) Introducción. de control establecidos y trabajos de años anteriores relacionados con el tema de investigación. Entrevista: Se realizó a trabajadores de la Empresa Agropecuaria Santo Domingo y en específico a los de la Dirección Técnica y Desarrollo y a los de la Unidad Empresarial. de. Base. Granja. Cascajal, con. el. objetivo. de. profundizar. conocimientos en cuanto al proceso productivo de la papa. Métodos del nivel matemático y/o estadístico: El método matemático permitió cuantificar la información recogida para realizar valoraciones al comparar los resultados, interpretando los datos de forma objetiva. Se propone entonces un trabajo investigativo de fácil comprensión, mediante la presentación de tres capítulos, dentro de los cuales se le da cumplimiento a los objetivos específicos en el mismo orden en que fueron enunciados, para que de esta forma el lector pueda llegar al entendimiento de la propuesta, apoyándose también en la bibliografía y anexos a la vez que atienda a las conclusiones y recomendaciones que propone el autor.. Trabajo de Diploma. 4.

(19)

(20) Capítulo I: Fundamentos teóricos de la contabilidad de costos. CAPÍTULO I Fundamentos teóricos de la contabilidad de costos La información que se obtenga acerca de los costos y los gastos en que incurre la organización para realizar su actividad y que rige su comportamiento, es de vital importancia para la toma de decisiones de una manera rápida y eficaz; esto hace que en la actualidad “La Contabilidad de Costos” tome gran relevancia frente a las necesidades de los usuarios de la información. El presente capítulo aborda de manera resumida los diferentes conceptos de un importante grupo de autores acerca del surgimiento y evolución de la Contabilidad de Costos ya que constituye la revisión bibliográfica el primer paso para el desarrollo de un trabajo investigativo, tal es así que según Martínez (2012), la investigación bibliográfica es necesaria porque introduce el análisis del problema, caracteriza el objeto sobre la base de los antecedentes, define el marco teórico (el cual es una síntesis creadora de las opiniones e investigaciones precedentes), expone las tendencias del objeto en el plano histórico y diagnostica la situación actual. El objetivo del capítulo es estudiar y valorar los criterios de autores que han tratado los aspectos relacionados sobre el costo, sus conceptos, clasificaciones, importancia y procedimientos aplicados nacional e internacionalmente respecto al tema objeto de evaluación. 1.1. Definición, origen y desarrollo de la contabilidad de costos Los directivos empresariales tienen que tomar decisiones sobre el funcionamiento de las entidades cuyos intereses representan. Para disponer de elementos de análisis confiables y oportunos, entre otros aspectos, requieren de una información veraz y cabal sobre el comportamiento de los gastos y costos presentes en el proceso productivo o de servicios. Esta necesidad informativa encuentra su realización en la contabilidad de costos. El modelo de cálculo de los costos para las empresas es de suma importancia, ya que estos son los que determinan la viabilidad del negocio, los que identifican mayoritariamente el grado de productividad y eficacia en la utilización de los recursos, por eso, un modelo de costos no puede basarse solamente en asignar los Trabajo de Diploma. 5.

(21) Capítulo I: Fundamentos teóricos de la contabilidad de costos. costos sobre un factor determinado, que para el orden empresarial puede ser insignificante o poco representativo de lo que en realidad simboliza. En Italia, se piensa, surgió la “teneduría de libros” por el método de partida doble, por ser esta una región con mucha influencia mercantil, así los primeros textos de contabilidad eran escritos para los comerciantes ya que el proceso de fabricación estaba en manos de unos pocos artesanos vinculados a asociaciones, y por lo tanto, sometidos a las reglas de sus gremios. Con el artesano, tomó auge la contabilidad debido al crecimiento de los capitalistas y el aumento de las tierras privadas. Mientras más crecía el mercado y las formas de producción, se iba incrementando el uso de la contabilidad como método de medir las ganancias de comerciantes, productores, fabricantes y todos los que tuvieran que ver con el mercantilismo, dividiéndose la contabilidad como ciencia para su estudio en tres ramas: contabilidad financiera, contabilidad de costos y contabilidad de gestión. En 1776 con el comienzo de la llamada “Revolución Industrial”, y con ello el paso de la producción artesanal a la industrial, apareció la necesidad de ejercer un mayor control sobre los materiales y la mano de obra incorporándose también el nuevo elemento del costo que las máquinas y equipos originaban. En 1777 se hizo una primera descripción de los costos de producción por proceso con base en una empresa fabricante de medias de hilo de lino. Mostraba la misma cómo el costo de los productos terminados se puede calcular mediante una serie de cuentas por partidas dobles que llevaba en cantidades y valores cada etapa del proceso productivo. El mayor desarrollo de la contabilidad de costos tuvo lugar entre los años 1890 y 1915, en este período de tiempo se diseñó la estructura básica de la misma y se integraron los requisitos de los costos a las cuentas generales en países como Inglaterra y Estados Unidos, además se aportaron conceptos tales como: establecimiento de procedimientos de distribución de los costos indirectos de fabricación, adaptación de los informes y registros para los usuarios internos y externos, valuación de inventarios y estimación de los costos de materiales y mano de obra. Trabajo de Diploma. 6.

(22) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Entre los años 1920 y 1930 surgen los costos predeterminados cuando el norteamericano Federico Taylor empezó a experimentar los costos estándar en la empresa de acero de Bethle Hem. Ya en el año 1981 el norteamericano H.T. Jhonson resaltó la importancia de la contabilidad de costos y los sistemas de costo como herramienta para brindar la información a la gerencia sobre la producción, lo cual implicaba existencias de archivos de costos útiles por la fijación de precios adecuados en mercados competitivos. Cualquier empresa para llevar a cabo su actividad ha de consumir materias primas, electricidad, mano de obra, utilizar determinadas máquinas e instalaciones. Gradualmente, mediante la realización de distintas actividades, todos estos factores que han intervenido en el proceso productivo se han ido transformando hasta lograr los productos o servicios deseados. Más tarde, estos productos o servicios se colocarán en el mercado a través de su venta, en esencia la contabilidad de costos es la encargada de recopilar, clasificar y registrar todos los costos incurridos en la producción o transformación de bienes y en la prestación de servicios. Se plantea que la contabilidad de costos conocida también como analítica, industrial o interna, proporciona a la organización datos periódicos sobre las materias primas empleadas, el desgaste experimentado por las máquinas, las horas de mano de obra que fueron necesarias, tiempos ociosos, precios de venta, stocks existentes en almacén o en su proceso productivo, etcétera. De este modo, los responsables de la empresa podrán conocer el costo de los productos fabricados o de los servicios prestados además de los costos correspondientes a cada departamento o sección, así como los resultados logrados por cada línea de productos. Neuner (1975) define que la contabilidad de costos, es una fase ampliada de la contabilidad general de una entidad industrial o mercantil, que proporciona rápidamente a la gerencia los datos relacionados con los costos de producir o vender cada artículo o de suministrar un servicio particular.. Trabajo de Diploma. 7.

(23) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Precisamente, el análisis y cálculos acumulativos de los costos por productos o procesos es la esencia de la contabilidad de costos. Esta información se utiliza internamente por parte de los gerentes en la planeación, el control y la toma de decisiones estratégicas para coordinar los efectos en la organización. Se encuentran incluidos en el campo de la contabilidad de costos: el diseño y la operación de sistemas y procedimientos de costes; la determinación de costes por departamentos, funciones, responsabilidades, actividades, productos, territorios, períodos y otras unidades; así mismo, los costos futuros previstos o estimados y los costos estándar o deseados, incluye también los costos históricos; la comparación de los costos de diferentes periodos; de los costos reales con los costos estimados, presupuestados o estándar, y de los costos alternativos. Al respecto Mazorra (2013) planteó que el precio de costo de la mercancía no es, ni mucho menos, una rúbrica exclusiva de la contabilidad capitalista, la sustantivación de esta parte del valor se impone prácticamente en todo proceso de producción efectiva de mercancías, pues el proceso de circulación se encarga de hacer revertir constantemente la forma de mercancía que presenta esa parte del valor a la forma de capital productivo, por donde el precio de costo de la mercancía tiene que rescatar constantemente los elementos de producción consumidos para producirla. Según Mallo (1991) el costo no surge hasta que el consumo se efectúe, por lo cual no cabe identificarlo con el concepto gasto que precede al costo. En tanto que el concepto costo atiende al momento de consumo, el gasto hace referencia al momento de adquisición. Horngren (1991) asume el costo como los recursos sacrificados o perdidos para alcanzar un objetivo específico, los costos se miden en la forma contable convencional, con unidades monetarias que se tienen que pagar por los bienes y servicios. La acumulación de costos es la recopilación de la información de estos en una forma organizada mediante un sistema de contabilidad que acumulan por lo menos los costos reales. Esta tarea tiene como objetivo la ayuda para responder a las interrogantes siguientes en función de la toma de decisiones: ¿Qué productos se deben seguir produciendo? Trabajo de Diploma. 8.

(24) Capítulo I: Fundamentos teóricos de la contabilidad de costos. ¿Qué precios se deben cargar? ¿Se debe comprar el equipo propuesto? ¿Se deben cambiar los métodos de producción? Ralph Polimeni (1990) aborda el costo como el valor sacrificado para obtener bienes o servicios. El sacrificio hecho se mide mediante la reducción de activos o el aumento de pasivos, en el momento de la adquisición se incurre en el costo para obtener beneficios presentes o futuros. Los costos están asociados con todo tipo de organización: comercial, pública, de servicios, mayorista e industrial. Así pues, se consideran los costos característicos de una variedad de organizaciones: manufacturera, comercial y de servicios. Como se aprecia en las diferentes definiciones se expresa de forma general que la contabilidad de costos es la encargada de registrar los gastos que se incurren en el negocio, con el objetivo de informar a la administración el comportamiento de los mismos, lo cual sirve de base para la toma de decisiones. Sin embargo, no se tiene en cuenta que es una rama de la contabilidad general que se basa en la partida doble, la cual sintetiza y registra los costos de los centros de costos productivos, servicios y comerciales de cualquier empresa para que puedan medirse, controlarse e interpretar la gestión empresarial por el aparato administrativo. El autor de la presente investigación coincide plenamente con lo planteado por (Ivniskyla, 2010) cuando refiere que la contabilidad de costos sintetiza y registra los costos de una empresa, con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la obtención de costos unitarios y totales en progresivos grados de análisis y correlación. Se puede afirmar que el costo está compuesto entonces por tres elementos: Materiales directos: representan el elemento principal en la producción de un artículo y se pueden identificar en la producción de un producto terminado. Mano de obra directa: constituye la mano de obra directamente involucrada en la fabricación de un producto terminado que se pueden asociar fácilmente con el producto. Trabajo de Diploma. 9.

(25) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Costos indirectos de fabricación: incluye conceptos como materiales indirectos, mano de obra indirecta y todos los otros costos indirectos de manufactura que no se pueden identificar directamente con los productos específicos. 1.2. Clasificación, propósito y objetivos de la contabilidad de costos En general, los objetivos de la contabilidad de costos son los siguientes: proporcionar informes relativos a costos para medir la utilidad y valorar los inventarios (Estado de Rendimiento Financiero. y. Estado. de Situación),. ofrecer información. para. fundamentar la planeación, el control y la evaluación del desempeño y proporcionar información para la toma de decisiones. La clasificación de los costos y gastos no es más que la agrupación de todos los costos en varias categorías con el fin de satisfacer las necesidades de la gerencia. Existen diferentes criterios para definir estas agrupaciones. Para Cuevas (2001) las clasificaciones de los costos utilizados para los propósitos de control son, con frecuencia: fijos y variables, controlables y no controlables. a) Por la forma de su comportamiento, en el volumen o magnitud, del producto o servicio, pueden ser costos fijos y variables: Desde el punto de vista de la planeación y el control, la forma más utilizada de clasificar los costos es por su comportamiento; o sea, el comportamiento del costo depende de cómo un costo reaccionará o responderá a los cambios en el nivel de actividad del negocio. Como estos niveles de actividad aumentan y disminuyen, un costo particular también fluctuará o permanecerá constante. Para los propósitos de planeación, la gerencia debe estar en condiciones de anticiparse a lo que ocurrirá con sus costos. Si se espera que un costo cambie, deberá saber en cuánto. Para proporcionar esta información, los costos se clasifican en dos categorías: variables y fijos. Variables: son costos que sufren cambios en su magnitud, en proporción al volumen de producción. Fijos: son costos que permanecen inalterables en su magnitud, independientemente del aumento o disminución de los valores de producción. Trabajo de Diploma. 10.

(26) Capítulo I: Fundamentos teóricos de la contabilidad de costos. b) Por la responsabilidad de su control se clasifican en controlables y no controlables Controlables: los que se identifican directamente con un nivel de actividad administrativa y que son susceptibles de control y actuación por el responsable del área. No controlables: los que no pueden aumentarse o disminuirse por decisiones inmediatas de los dirigentes de las áreas, pues se derivan de las inversiones, obligaciones y erogaciones en gastos comunes a todas las áreas. Todos los costos son controlables en algún nivel de la empresa. Solo en niveles bajos de la dirección pueden algunos costos considerarse no controlables. Para propósitos de costeo los clasifica por la forma en que se incorporan al producto en: directos e indirectos. Directos: aquellos identificables con unidades específicas de una producción o servicio. Indirectos: los que no son identificables con el producto o servicio y que se relacionan de forma indirecta. Deben ser distribuidos al finalizar cada período. Estas clasificaciones no tienen otro significado que una primera identificación con algún segmento de la organización con la cual los costos están relacionados. Un segmento de la organización puede ser: una línea de producto, una actividad, un proceso, una división o alguna otra parte de la organización. Un costo directo es obvio y físicamente identificado en ese segmento particular en estudio. Por ejemplo, si el segmento en consideración es una línea de producto, entonces los materiales y la mano de obra involucrados en la línea de manufactura serán los costos directos del producto que se desarrolla. Un costo indirecto es aquel que debe ser repartido para asignarse al segmento en consideración, por ejemplo, los costos de mantenimientos o reparaciones, la depreciación y los salarios de administrativos. La razón es que los costos indirectos de fabricación no son directamente identificables con una línea de producción, pues se incurre en ellos como consecuencia de las actividades operativas. Son también conocidos como costos comunes. Trabajo de Diploma. 11.

(27) Capítulo I: Fundamentos teóricos de la contabilidad de costos. De acuerdo con la forma que se expresan los datos, según la ficha y el método de cálculo, los costos se pueden dividir en: c) Costos históricos o reales y costos predeterminados. Costos históricos: son costos en los que la gran mayoría de los datos son reales, y se van presentando durante el período contable con miras a la producción de estados financieros. Costos predeterminados: se calculan antes de iniciar el proceso productivo, tomándose como base las condiciones futuras específicas. En dependencia de la previsión de los mismos se dividen en estimados y estándar. Costos estimados: se utilizan el conocimiento y la experiencia como base para su cálculo al inicio del proceso de producción, mediante este se aproximan los gastos futuros. Costos estándar: son costos objetivos que se logran mediante operaciones eficientes; permiten efectuar cálculos rigurosos de la eficiencia de la empresa, ya que se apoyan en normas científicamente argumentadas de materias primas y materiales, fuerza de trabajo y gastos indirectos que intervienen en el proceso productivo. Se les llaman como costos normados en su etapa inicial cuando las condiciones no permiten el cálculo riguroso. Los costos estándar son costos cuidadosamente predeterminados, objetivos, que deben ser alcanzados. Los costos estándar ayudan a elaborar los presupuestos, a medir el nivel de ejecución alcanzado, a obtener los costos de los productos y a ahorrar costos de teneduría de libros. El término costo estándar es un concepto unitario y el término costo presupuestado en un concepto de suma total. El cálculo del costo real o histórico como su nombre lo indica, ofrece como resultado los costos realmente incurridos en la producción o servicio y tienen la desventaja de que carecen de norma o plan para ejercer su control y determinar su corrección, además el registro y cálculo, generalmente es engorroso y produce resultados tardíos.. Trabajo de Diploma. 12.

(28) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Ralph Polimeni (1990) plantea que en un sistema de costos reales, los costos del producto se registran solamente cuando en ellos se incurren. Esta técnica es aceptada por lo general para el registro de los materiales directos y la mano de obra directa porque se les puede asociar fácilmente a las órdenes específicas (costeo por órdenes de trabajo) o a los departamentos (costeo por procesos). Los costos indirectos de fabricación, por tratarse del elemento indirecto del costo del producto, no se pueden asociar fácil o convenientemente a una orden específica o departamento. Como consecuencia, se suele utilizar una modificación al sistema de costos reales, denominada costeo normal. Bajo costeo normal los costos se acumulan a medida que ellos se incurren, con una excepción: los indirectos de fabricación se aplican a la producción con base en producciones reales (horas, unidades, áreas, etcétera) multiplicadas por una tasa predeterminada de aplicación de costos indirectos de fabricación. Este procedimiento es necesario porque los costos indirectos de fabricación no se incurren uniformemente durante el período, requiriéndose de estimaciones y de una tasa para aplicar los costos indirectos de fabricación a las órdenes o a los departamentos a medida que se producen las unidades. La relación de los costos con la producción está estrechamente relacionada con los elementos de costo del producto y con los objetivos de la planeación y del control. Se puede afirmar que los costos varían en dependencia de los volúmenes de producción que puedan ser alcanzados. La comprensión de su comportamiento es vital para casi todos los aspectos de costeo de productos, evaluación del desempeño y toma gerencial de decisiones. El autor reconoce que para la clasificación de los costos, además de las referidas de forma general, podemos identificarlos si se tiene en cuenta sus características. Un elemento importante a considerar es el lugar donde estos se incurren y para ello se ha instrumentado el costeo por departamentos, se puede considerar directo o indirecto, dependiendo de la capacidad de la gerencia para asociarlo a departamentos, territorios de ventas, etcétera.. Trabajo de Diploma. 13.

(29) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Para lograr la departamentalización de los gastos, se ha utilizado ampliamente el método de los centros de costos; o de las secciones homogéneas, el cual se ha desarrollado y extendido convirtiéndose en una herramienta básica de la contabilidad. El centro de costo es una unidad o subdivisión mínima en el proceso de registro contable en la cual se acumulan los gastos en que se incurren tanto en la actividad productiva de la empresa como en la destinada a la regulación o control; de ahí que una de sus principales clasificaciones sea la de directos o indirectos. Estos posibilitan la medición de los recursos utilizados y obtenidos. La determinación de los centros de costo debe hacerse centrando la atención en los objetivos a lograr con la información que ellos proporcionan, como base para la toma de decisiones, por lo cual debe tratarse, siempre que sea posible, que se correspondan con un área de responsabilidad claramente delimitada. 1.3. Procedimiento para elaborar y calcular la ficha de costo El 23 de octubre de 2004 el Banco Central de Cuba emitió la Resolución No. 80/2004, a partir de la cual se eliminó en el país la doble circulación monetaria, empleándose solamente la moneda nacional, que está compuesta por los pesos, de circulación histórica y los pesos convertibles, emitidos a partir del año 2003. Las entidades estatales cubanas y las sociedades mercantiles de capital totalmente cubano mantendrán actualizadas sus fichas de costos o de gastos unitarios para reducirlas en todo lo posible, identificando las reservas de eficiencia y reduciendo los componentes en pesos convertibles que aplican, sin esperar autorización superior alguna para ello, incluso en los casos que se hayan fijado límites máximos por instancias superiores. La instrucción de la Resolución del Ministerio de Finanzas y Precios 21/99, se refiere a la metodología general para la formación y aprobación de precios y tarifas, además se refiere a la confección de fichas de costo en moneda nacional. Posteriormente se emite por el Ministerio de Finanzas y Precios, la Instrucción 16/2000, referida a los modelos de ficha de costo para la formación y aprobación de precios y tarifas.. Trabajo de Diploma. 14.

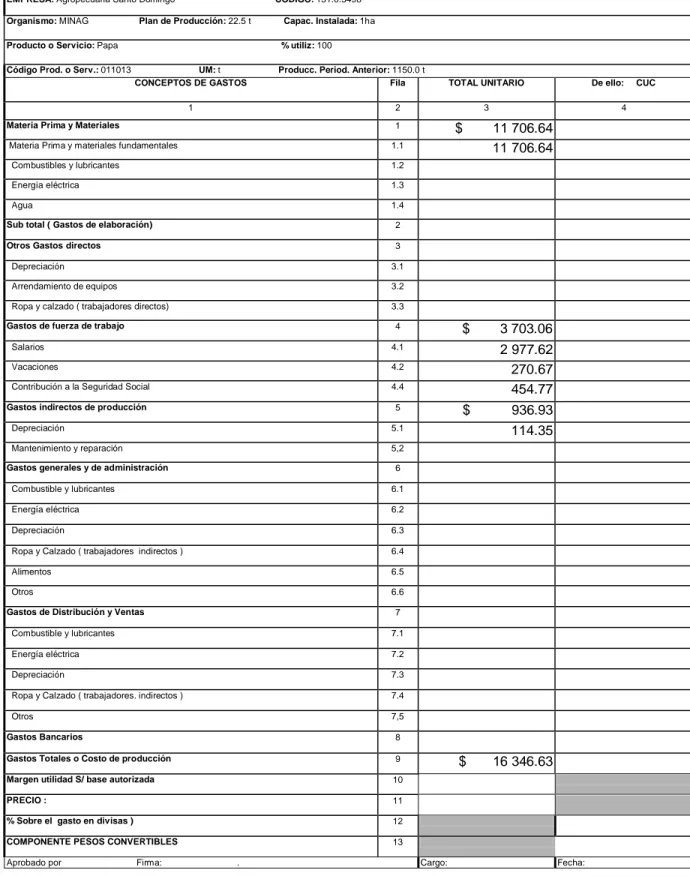

(30) Capítulo I: Fundamentos teóricos de la contabilidad de costos. La Resolución Conjunta 01/2005 emitida por el Ministerio de Finanzas y Precios y el de Economía y Planificación, explica cómo debe confeccionarse una ficha de costo planificada teniendo en cuenta el gasto en moneda libremente convertible. Se considera importante destacar la vigencia de esta resolución con una modificación en la Resolución Conjunta 1/2016 por los mismos ministerios. Cada producto o servicio debe tener asociado una ficha de costo planificada que contendrá todos los costos que se requieran para su elaboración o prestación. Igualmente servirá para el cálculo del precio de venta, una vez determinado el costo total y el porcentaje de ganancias que se quiere alcanzar, planificado o establecido por el Ministerio de Finanzas y Precios u otros organismos autorizados por la administración central del estado; o sea, que se puede conocer por anticipado el costo de su producción y el posible precio de venta. Contendrá especificaciones técnicas de los materiales a utilizar y calificación de los trabajadores que deben participar y otras de acuerdo a los requerimientos de la producción para su ejecución. Esta ficha reflejará el costo planificado para una producción determinada, especialmente el costo directo, emitiéndose cada vez que sea necesario determinar un costo estimado o estándar, teniendo en cuenta las variaciones existentes de calidad, medidas, precios de los materiales y calificación de la fuerza de trabajo, así como las características y condiciones concretas del área en que se va a producir. El cálculo de los costos unitarios para los productos se refleja en las fichas de costo planificadas. Para su elaboración se requiere: El establecimiento de las normas de consumo material y de trabajo para los diferentes productos en sus fases o etapas de producción. La delimitación correcta de los gastos directos e indirectos agrupados en las partidas de costo correspondientes. La determinación de coeficientes de distribución o aplicación de los gastos indirectos de cada producto. Por todo lo anterior expuesto para calcular la ficha de costo planificada deben definirse todos los elementos que la integran, así como quiénes participan en su Trabajo de Diploma. 15.

(31) Capítulo I: Fundamentos teóricos de la contabilidad de costos. confección, son elaboradas por un grupo multidisciplinario de especialistas creado en las empresas con el fin de que puedan ser utilizadas para confeccionar órdenes de trabajo, asignar recursos, valorar desviaciones críticas con respecto al costo real, confeccionar planes, entre otros. Las partidas directas agrupan generalmente gastos normales y variables en función de la producción principal de la empresa por lo que debe existir un riguroso trabajo en la determinación de las mismas, garantizándose la máxima consideración de las reservas existentes y que la dirección disponga de un importante instrumento de medición de los resultados que ayude a obtener un aprovechamiento óptimo de los recursos en su actividad económico – productiva. Las partidas del consumo material se obtienen por la multiplicación de las normas brutas de cada tipo de material por sus precios correspondientes, ofreciendo el costo de cada material por unidad de producto, cuya suma permitirá asociarlo a la partida de. consumo. material. definida,. sean. materiales. fundamentales,. auxiliares,. combustible o energía. Las partidas de salarios se determinan por la multiplicación de una unidad por las tasas por unidad correspondientes de las diferentes operaciones de trabajo que se contemplan en la fabricación del producto y cuyo resultado expresa el costo de salario básico por unidad de producto. La existencia de conceptos de pagos adicionales cuyo comportamiento de sus gastos responde al carácter directo y variable seguirá similar tratamiento e inclusión como salario básico y se incluirán los porcentajes establecidos de salario complementario a la tasa salarial para obtener el salario básico y total, respectivamente, obteniendo sus tarifas correspondientes. De ambos conceptos, si desean mostrarse explícitamente en la ficha de costo, en caso de incluirse dentro de una misma partida, se adicionan sus cifras al costo unitario planificado de la partida de salario designada. Los gastos que incluyen las partidas indirectas al no estar asociados a la producción, se manejan estableciendo coeficientes de distribución o tasas de aplicación para cargar a cada producto la proporción de las partidas indirectas que le corresponde.. Trabajo de Diploma. 16.

(32) Capítulo I: Fundamentos teóricos de la contabilidad de costos. La determinación del coeficiente o tasa de aplicación a incluir en la ficha de costo planificada, debe ser calculada y para ello es necesario tener en cuenta los siguientes momentos: 1. Elaborar los presupuestos de gastos indirectos,. referidos estos a todos. aquellos gastos que se estiman para las áreas de regulación y control y de servicios. 2. Efectuar la distribución “secundaria” de los gastos indirectos presupuestados, aplicando el método que se considere conveniente, así como la selección de la base para el prorrateo de los gastos, y el establecimiento del orden de distribución más lógico. 3. Calcular la tasa de aplicación de cada partida indirecta que se conforma. La obtención del costo de las partidas indirectas por unidad de producto es el resultado de la multiplicación de la tasa de aplicación predeterminada de cada partida correspondiente por la base unitaria seleccionada. El costo unitario total de cada producto se obtendrá mediante la división del total de costos entre la producción planificada. Para determinar el costo unitario de un producto específico, se deben seguir los siguientes pasos: 1. Acumular en forma independiente los costos por cada departamento o centro de costos. 2. Determinar la producción total terminada en unidades físicas. 3. Dividir el costo total entre el número de unidades. Otros elementos a considerar en cuanto a la elaboración de la ficha de costo planificada son los datos del encabezamiento, estos se corresponden con el nombre de la empresa, la descripción del producto o servicio, el organismo al que pertenece, la unidad de medida, el código del producto o servicios de que se trate, especificarse la capacidad instalada para esta producción y el resultado que se espera alcanzar.. Trabajo de Diploma. 17.

(33) Capítulo I: Fundamentos teóricos de la contabilidad de costos. La información de los importes unitarios en pesos cubanos y convertibles, estrictamente, se referirá a la producción y servicios que se comercializa. 1.4. El presupuesto de gastos El presupuesto es una expresión cuantitativa de un plan de acción y un auxiliar para la coordinación y ejecución. Los presupuestos de gasto permiten resumir y reflejar en términos monetarios los recursos a emplear, preferiblemente sobre la base de las normas y normativas, o de no existir estas, sobre índices establecidos a partir de los comportamientos históricos y la inclusión de las medidas de reducción de gastos. La utilización de estos presupuestos permite controlar y analizar más racionalmente el uso de los recursos materiales, laborales y financieros existentes en las condiciones previstas. Según George Burbano (1995), lo define como "el conjunto coordinado de previsiones que permiten conocer con anticipación algunos resultados considerados básicos por el jefe de la empresa" Es una representación en términos contables de las actividades a realizar por una organización; para alcanzar determinadas metas, y que sirve como instrumento de planificación, de coordinación y de control de funciones. A ciertas funciones de servicios que forman parte de la organización se les asignan cantidades específicas, para limitar la extensión de sus actividades. Estas actividades se pueden llevar a cabo en gran o pequeña escala, de acuerdo con lo que la empresa quiera financiar. En cada caso la administración establece la cantidad máxima que está dispuesta a erogar para esas funciones. La cantidad máxima que se asigna a cada departamento de servicio se da a conocer con frecuencia mediante un programa llamado presupuesto de gastos. Las características principales de presupuesto por concepto de gasto incluyen: Gastos de Venta: Incluye un número de elementos de coste tales como salario, comisiones y gastos de personal en ventas. A menudo se asocian estos costos con diferentes fuerzas de ventas por regiones, clases de clientes o grupos de productos.. Trabajo de Diploma. 18.

(34) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Gastos de Publicidad: Son gastos discrecionales y puede ser uno de los primeros elementos de gastos a reducir en tiempos difíciles. En ocasiones, cuando los directivos intentan reducirlos, descubren que se han comprometido gastos de publicidad para el futuro, por ello, el sistema presupuestario, y los controles resultantes, deberían incorporar planes que reflejen la programación temporal y el total de los compromisos. Gastos de desarrollo de productos: Estos gastos pueden ser internos o girados por terceros. En cualquier caso deberían ser controlados por proyectos. Un subsistema de desarrollo de productos se debe utilizar para ligar el presupuesto de investigación y desarrollo con el presupuesto de gastos de marketing. Gastos de servicios al cliente: La creciente influencia del consumismo ha provocado que los programas de garantías tradicionales crezcan extraordinariamente. Cada vez se dedican más personas y medios a contestar y solucionar las preguntas y reclamos de los consumidores, así como las reparaciones y reposiciones de productos. Los gastos de garantías se pueden estimar como un porcentaje de las ventas y los gastos de reposición de productos pueden estimarse mediante los ratios de fallos relacionados con el producto, fijados a través de técnicas de control de calidad. Distribución física: Implica diferentes combinaciones entre servicios y costes. Los niveles de servicios deben encontrarse planificados y se debe vigilar el rendimiento de los mismos. En muchas ocasiones se pueden mejorar los servicios con el mismo o más reducidos niveles de inventarios mediante una buena programación de la localización geográfica de los mismos para cada producto. Existen una variedad extensa de presupuestos de gastos, a continuación se mencionan algunos: Presupuestos de gastos indirectos de fabricación Presupuestos de gastos de comercialización Presupuestos de gastos de administración Presupuestos de gastos financieros netos Presupuestos de gastos de mantenimiento Trabajo de Diploma. 19.

(35) Capítulo I: Fundamentos teóricos de la contabilidad de costos. Presupuestos de gastos de servicios públicos Presupuestos de gastos generales de producción Los presupuestos de gastos permiten resumir y reflejar en términos monetarios los recursos a emplear, preferiblemente sobre la base de las normas y normativas, o de no existir estas, sobre índices establecidos a partir del comportamiento histórico y la inclusión de las medidas de reducción de gastos. La utilización de estos presupuestos permite controlar y analizar más racionalmente el uso de los recursos materiales, laborales y financieros existentes en las condiciones previstas en el plan. La elaboración y apertura del presupuesto de la empresa por áreas de responsabilidad (establecimiento, taller, brigada, etcétera.) permite el control de los gastos en el proceso productivo y en cada una de las dependencias participantes. Esto contribuye al logro de un plan más objetivo, facilitando el análisis y discusión con los trabajadores, los cuales jugarán un papel activo en su control, en la búsqueda de mayor eficiencia y en su medición. La característica general de los gastos indirectos está dada por la imposibilidad de asociarlos a un artículo producido o servicio prestado, ya que son gastos generales que se relacionan con la producción total del taller o fábrica. Dentro de los gastos indirectos deben distinguirse aquellos que se generan a partir del propio proceso tecnológico, constituyendo necesidades fabriles, de otros que resultan necesarios para la buena marcha del proceso, fundamentalmente asociado a su dirección y control. Los gastos indirectos de producción son prorrateados a los centros de costo productivos y a cada producto o grupo de productos, formando parte del costo fabril, a fin de facilitar el análisis a nivel de área o fábrica. Las bases de distribución a utilizar serán definidas en los lineamientos ramales y sistemas de costo de cada empresa, teniendo en cuenta el tipo de gasto en cuestión y la afinidad de la base seleccionada para dichos gastos.. Trabajo de Diploma. 20.

(36) Capítulo I: Fundamentos teóricos de la contabilidad de costos. En el desarrollo de este capítulo se presentó de forma general una amplia información acerca de los costos. Se consultó bibliografía presentada por una serie de autores y se expusieron sus conceptos y definiciones, los cuales sirvieron de gran ayuda a la hora de realizar la investigación y enriquecer el trabajo.. Trabajo de Diploma. 21.

(37)

(38) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. CAPITULO:. II. Caracterización. y. diagnóstico. general. de. la. Empresa. Agropecuaria Santo Domingo A partir de las características de los procesos productivos de la actividad agrícola y las peculiaridades de los presupuestos se puede proceder a un análisis mucho más particular del proceso productivo del cultivo de la papa, para de ese modo lograr el cálculo de la ficha de costo de este producto y establecer un presupuesto de gastos de producción. 2.1. Procesos históricos y productivos de la Empresa Agropecuaria Santo Domingo Ubicada en el Consejo Popular Sabino Hernández, Palo Bonito, Cervecería, Manacas, se encuentra la Empresa Agropecuaria Santo Domingo creada mediante Resolución No. 543 emitida por el Ministro de Economía y Planificación a raíz de la extinción de las empresas “Pecuaria Cascajal”, “Cultivos Varios y Acopio Cascajal” y “Cultivos Varios y Acopio Manacas”. Al estar enmarcada al suroeste del municipio de Santo Domingo, provincia Villa Clara, limita al este con Ranchuelo, al norte con Sagua la Grande, Quemado de Güines y Corralillo, todos ellos de la misma provincia. Al oeste con San Pedro y al sur con Cartagena de las provincias Matanzas y Cienfuegos respectivamente. Desde el primero de enero de dos mil dieciséis, la empresa forma parte del Grupo Empresarial Agrícola, Organización Superior de Dirección Empresarial que actúa con el interés de consolidar aún más el trabajo e indicadores económicos productivos de las empresas que lo conforman. El objeto social de la empresa fue aprobado por el director general mediante Resolución No. 24/2015, que aprueba las actividades que le están autorizadas a desarrollar la misma, entre las cuales se encuentran: Elevar la productividad y el rendimiento de las producciones, a partir de la utilización de tecnologías novedosas, que permitan obtener productos frescos e industrializados con calidad y aceptación, de forma sostenida para satisfacer las expectativas y necesidades de los clientes, es la misión que ha identificado Trabajo de Diploma. 22.

(39) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. a la empresa desde su creación, para asegurar con ello los ingresos planificados y que a la vez contribuyan a la organización empresarial y al mejoramiento de las condiciones de vida de los trabajadores. En este sentido, algunos de los objetivos trazados se resumen en: Alcanzar elevados rendimientos agropecuarios e industriales con la utilización de la tecnología más avanzada posible en todos los procesos, y de esta manera, mantener un estricto cumplimiento de las regulaciones medio ambientales; además, de distinguirse por la calidad de los productos y proyectarse con un adecuado enfoque de mercado, al permitir excelencia y competitividad. Lograr una organización con independencia financiera y económica con altos niveles de solvencia. Contar con trabajadores identificados con los principios, valores compartidos y un amplio sentido de pertenencia hacia la misma. De igual forma, desarrollar el capital humano al nivel más amplio posible, para ser utilizado como el principal activo de la organización. Garantizar la sistematicidad y la mejora continua de la gestión de la misma, en función de la atención al hombre, que son los elementos que se tienen hoy en cuenta para formar la visión de la empresa, objetivos y metas que se ha trazado la misma. Desde sus inicios, comparten valores como: honestidad, consagración al trabajo, solidaridad, disciplina, patriotismo y sentido de pertenencia, todos ellos para elevar la conciencia en la masa trabajadora de la importancia de la unidad, en aras del cumplimiento de las tareas. La estructura organizativa de la empresa (Anexo No. 1), responde a las necesidades funcionales de la misma, constituida por tres direcciones fundamentales: Dirección Técnica y Desarrollo; Dirección de Capital Humano; Dirección Contable Financiera. Todas ellas subordinadas a la Dirección General, subordinándose también a este el Director Adjunto, el Especialista de Cuadro, el Auditor Interno y los Directores de las Unidades Empresariales de Base (UEB), que a la vez la conforman: UEB Integral de Trabajo de Diploma. 23.

(40) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. Servicios Técnicos; UEB Comercializadora de Productos Agropecuarios; UEB Logística y Aseguramiento; UEB Centro de Gestión Contable; UEB Fábrica Mady; UEB Granja Urbana; UEB Ganadera; UEB Granja Sur; UEB Granja Cascajal y UEB Pecuaria Santo Domingo. Todas estas formas, acompañadas de dos Cooperativas de Producción Agropecuarias (CPA), dos Unidades Básicas de Producción Cooperativa (UBPC) y 16 Cooperativas de Créditos y Servicios (CCS), todas ellas constituyen las bases productivas de la empresa, y por ende del municipio, pues existe en el territorio una sola entidad dedicada a la producción agropecuaria como actividad económica fundamental. Cuenta con un área total de 44 000 hectáreas de tierra, de ellas se dedican a la agricultura 15 000 ha y a la ganadería 29 000 ha. El área ociosa asciende a 7 000 ha. De la dedicada a la agricultura 2 500 ha se encuentran bajo riego, de ellas 274 ha bajo máquinas y 121 ha por gravedad. Desde el año 2014, la empresa emprendió un programa de desarrollo de todos sus frentes productivos, que comprende desde los estudios de factibilidad de proyectos, hasta la puesta en marcha de máquinas y sistemas de riego. Todo esto evidenciado por la ejecución real de 1 768 288.95 pesos, de ellos 203.4 MP dedicados al plan de preparación de inversiones; 18.1 MP al programa de Agricultura Urbana y Sub Urbana; 339.6 MP al programa nacional de frijol estatal, específicamente a la adquisición de tres máquinas de pivote central eléctrico. Por el programa “Más Alimento” se ejecutaron 1 207.0 MP, lo que permitió a la empresa la adquisición de 10 tractores New Holland, 4 Belarus, una clasificadora de granos, dos cosechadoras, dos tiller, tres sembradoras, cuatro arados y dos gradas. En las Tablas 1, 2 y 3 se ilustran las producciones alcanzadas por la empresa al cierre del período económico 2016.. Trabajo de Diploma. 24.

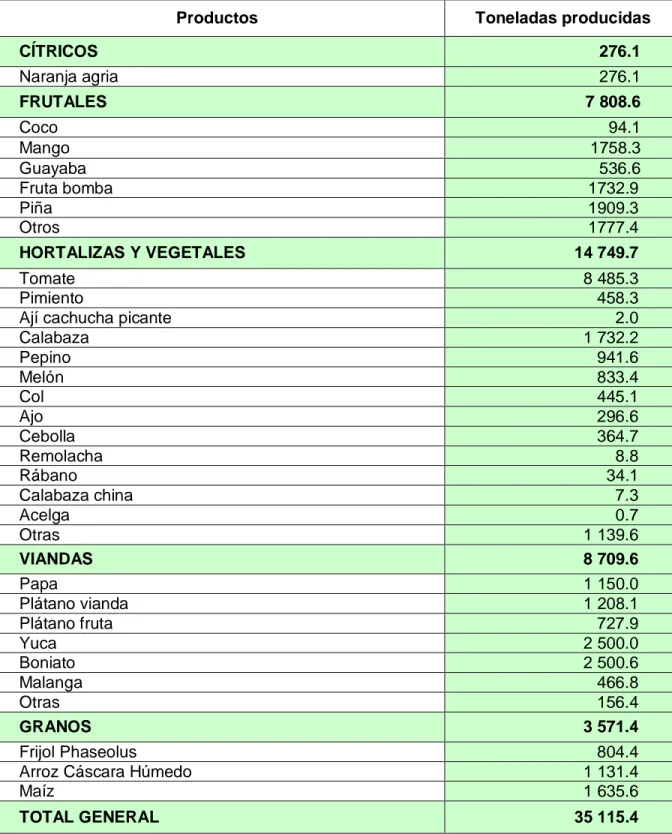

(41) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. Tabla No. 1 Indicadores de la producción agrícola Productos. Toneladas producidas. CÍTRICOS. 276.1. Naranja agria. 276.1. FRUTALES. 7 808.6. Coco Mango Guayaba Fruta bomba Piña Otros. 94.1 1758.3 536.6 1732.9 1909.3 1777.4. HORTALIZAS Y VEGETALES. 14 749.7. Tomate Pimiento Ají cachucha picante Calabaza Pepino Melón Col Ajo Cebolla Remolacha Rábano Calabaza china Acelga Otras VIANDAS Papa Plátano vianda Plátano fruta Yuca Boniato Malanga Otras GRANOS. 8 485.3 458.3 2.0 1 732.2 941.6 833.4 445.1 296.6 364.7 8.8 34.1 7.3 0.7 1 139.6 8 709.6 1 150.0 1 208.1 727.9 2 500.0 2 500.6 466.8 156.4 3 571.4. Frijol Phaseolus Arroz Cáscara Húmedo Maíz. 804.4 1 131.4 1 635.6. TOTAL GENERAL. 35 115.4. Fuente: Elaboración propia a partir de la información estadística emitida por la empresa. Trabajo de Diploma. 25.

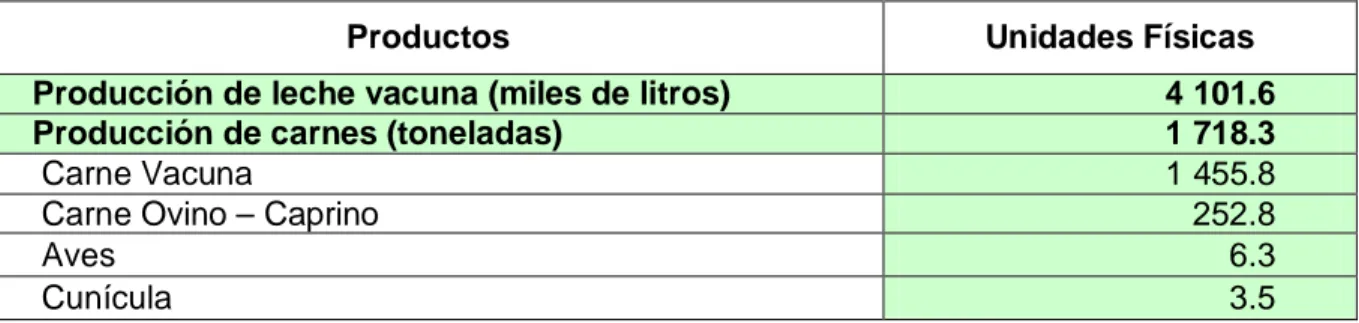

(42) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. Tabla No. 2 Indicadores de la producción ganadera Productos Producción de leche vacuna (miles de litros) Producción de carnes (toneladas) Carne Vacuna Carne Ovino – Caprino Aves Cunícula. Unidades Físicas 4 101.6 1 718.3 1 455.8 252.8 6.3 3.5. Fuente: Elaboración propia a partir de la información estadística emitida por la empresa. Tabla No. 3 Indicadores de la producción industrial. Productos Conservas de Fruta bomba Conservas de guayaba Conservas de mango Conservas de tomate Encurtidos Pasta de ajo Total. Toneladas producidas 53.1 8.8 213.5 94.4 22.2 1.2 393.2. Fuente: Elaboración propia a partir de la información estadística emitida por la empresa. El desempeño productivo – financiero permitió en igual período, cumplir con una función inherente de las empresas socialistas, al aportar al presupuesto del estado la suma de 1 762.0 MP. Las ventas en divisas ascendieron a 15.9 MP, al lograr comercializar sus producciones al turismo y a otras entidades comercializadoras y/o consumidoras dentro y fuera del sector de la agricultura. 2.2. Descripción del proceso productivo de la papa Resulta de interés nacional la producción a gran escala de la papa, además para la Empresa Agropecuaria Santo Domingo resulta una de las viandas que más aporte brinda al cumplimiento del plan técnico – económico, por lo que a este cultivo se le brinda atención especial desde diferentes frentes. La papa (Solanum tuberosum L), es originaria de la Cordillera de los Andes, América Central y América del Sur, fue introducida en Europa en 1580 y luego diseminada por el mundo entero. Es una planta herbácea anual que se ubica taxonómicamente en la. Trabajo de Diploma. 26.

(43) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. División Magnoliophyta; Clase Magnoliopsida; Subclase. Asteridae; Familia. Solanaceae; Género Solanum y Especie S tuberosum, que incluye miles de especies, entre las que se encuentran el tomate, la berenjena, el pimiento, el tabaco, entre otras. El cultivo de la papa constituye un alimento básico para la dieta humana; tiene un alto valor nutritivo debido al contenido de almidón y azúcar que posee y a su elevada capacidad de producir sustancias alimenticias por unidad de superficie que es tres veces mayor que en los cereales. Las sustancias más importantes en la alimentación humana son: el almidón, los azúcares, las proteínas, las vitaminas, las grasas, los aceites y las sustancias minerales, estos elementos están presentes en la papa. Se estima que 100 gramos de papa contienen alrededor del 8% de los requerimientos mínimos necesarios para un adulto pues equivalen a 3% de calorías, 8% de proteínas, 10% de hierro, 10% de vitamina B 2 y de 20 a 50% de vitamina C. Durante los años setenta, los países en desarrollo contribuían con el 11 % de la producción mundial, y veinte años después han aumentado su contribución hasta un 30%. Como consecuencia la papa se ha convertido en una fuente cada vez más importante de alimento, empleo rural y de ingreso para la creciente población de los países en desarrollo. El Gráfico No. 1 muestra el proceso productivo de la papa.. Preparación del suelo. Siembra. Cosecha. Atenciones culturales Gráfico No. 1 Proceso productivo de la papa Fuente: Elaboración propia. Las condiciones climáticas influyen notablemente en el desarrollo de la papa, las temperaturas óptimas oscilan entre 17-18 °C. Cualquier variación brusca de la temperatura provoca trastornos en el comportamiento fisiológico de la planta y en su Trabajo de Diploma. 27.

(44) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. crecimiento. La temperatura del suelo debe ser superior a los 7 °C, siendo las más favorables entre 13 y 18 °C. La temperatura influye en los tipos de crecimiento de la planta de papa. Temperaturas altas estimulan la producción de follaje, mientras que las temperaturas bajas favorecen el crecimiento del tubérculo. Un incremento de la temperatura influye en la fotosíntesis y la respiración de la planta, lo que puede provocar un incremento o un decrecimiento marcado del rendimiento y contenido de materia seca en los tubérculos, en la mayoría de las variedades está entre los 15 y 20 0C. A una temperatura de 33 ºC se inhibe la tuberización. Cuando las temperaturas son superiores a 25 ºC pueden producir quemaduras en el follaje, esto generalmente ocurre cuando a los períodos lluviosos y nublados, le suceden días soleados y de elevadas temperaturas. La eficiencia en la formación de tubérculos es mayor bajo condiciones de días cortos, el inicio de la formación de tubérculos es más temprano también en estas condiciones; subraya el autor que la diferencia entre foto períodos largos y cortos es menor según la cantidad de irradiación diaria que la planta recibe, esto indica que el foto período sobre el rendimiento está en relación inversa, o sea, días largos debe favorecer y días cortos, restringirlos. La papa, de acuerdo con la variedad de que se trate, se puede plantar en localidades situadas al nivel del mar hasta regiones que se encuentran a 4 000 m de altura sobre este nivel. El efecto de la altitud sobre el crecimiento de la papa puede interpretarse en función de la temperatura y la longitud del día en las regiones donde se cultiva esta planta. Según Fundora (1995), el suelo tendrá que compensar en un máximo posible, las fluctuaciones del suministro de agua y ofrecer, al mismo tiempo, condiciones favorables para la necesidad de aire y espacio de los órganos subterráneos de la papa. De aquí que para obtener buenos rendimientos sean favorables, por el orden de ventajas, los limosos francos, las arenas limosas y humíferas y los suelos de turbera bien activados; por el contrario, en los suelos arenosos se obtienen menores rendimientos.. Trabajo de Diploma. 28.

(45) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. Con relación a los suelos, Fundora en consulta personal señala que en la práctica resultan los mejores suelos para papa, los ferralíticos rojos, también se pueden utilizar con buenos resultados otros de tipo arenosos, medianamente arcillosos y hasta arcillosos, pero estos requieren de mejor y más complejas prácticas de riego y drenaje para no causar daños por exceso de humedad. La velocidad de emergencia y el consiguiente desarrollo del tallo, así como el número y fuerza de los mismos afecta notablemente los resultados finales y el tamaño de los tubérculos, estas características de la planta vienen determinadas por la edad de las semillas y por el tratamiento a que han sido sometidas durante las últimas semanas previas a la plantación. La época de plantación es un factor importante a considerar en el cultivo de la papa, debe ser un momento tal que las condiciones climáticas no sean adversas; debido a eso, las normas del cultivo de la papa en Cuba y el Instructivo Técnico de la Papa, indican como época de plantación en Cuba desde el 15 de octubre hasta el 31 de diciembre, con fecha óptima del 15 de noviembre al 28 de diciembre para la papa de consumo, utilizándose semillas de producción nacional e importada. Se establecen según instructivos técnicos para el cultivo de la papa las distancias de plantación siguientes: Semilla Europea y Nacional - Calibre I (25-35 g). 0.90 x 0.20 m. - Calibre II (35-45 g) 0.90 x 0.25 m - Calibre III (45-55 g) 0.90 x 0.30 m Gracias a sus caracteres específicos, este cultivo se puede cultivar fácilmente en las condiciones climáticas de variadas partes del mundo. La preparación del suelo se realiza de forma mecánica y esta depende de las condiciones del área a sembrar. La misma se debe preparar con un intervalo de tiempo de 60 a 90 días antes de la plantación. Esta etapa comprende desde la roturación hasta el surque, donde debe pasar por los siguientes momentos: Roturación: se realiza una sola vez en el período, con el objetivo de lograr en el suelo una profundidad de 25 a 30 cm, persigue el comienzo de la Trabajo de Diploma. 29.

(46) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. meteorización sobre el prisma, además de incorporar todo el material vegetal que existe en la superficie, lo que trae consigo la muerte de gran parte de las arvenses existentes, que cuyo sistema radical fue expuesto a la luz y al calor. Al terminar esta actividad, es necesario esperar aproximadamente unos 18 a 20 días, tiempo en el cual se produce la reventazón. Grada o Tiller pesado: se realiza al terreno en tres ocasiones durante el proceso de preparación del suelo, con un intervalo de 15 días. La función del mismo es contribuir a la desintegración de los terrones, con un movimiento en la superficie a una profundidad de 20 a 25 cm. Esta labor favorece la eliminación de la reventazón y promueve la germinación de nuevas semillas. Cruce: se realiza en una sola ocasión, se lleva a cabo posteriormente a la primera labor de grada o tiller pesado y en sentido perpendicular a este. Tiene como finalidad lograr la profundidad deseada en la roturación ya que se pierde con la actividad anterior, además de mullir el suelo, contribuye a la eliminación de la vegetación, la aireación y la percolación del agua en el suelo. Land plane: esta actividad consiste en el proceso de alisar el suelo y tiene como objetivo crear un relieve uniforme del mismo. Se deben efectuar tantas veces como sean necesarias, hasta lograr el propósito original de la misma, ya que este cultivo necesita obligatoriamente una superficie plana para su posterior desarrollo. Tiller de preparación: actividad que se efectúa inmediatamente después de haber realizado el land plane. Esta labor mulle el suelo, hasta cerca del piso de aradura, se utiliza en sustitución de la grada ya que posee la ventaja de que no contribuye a la compactación del suelo. Surque: es la última actividad de la preparación del suelo o alistamiento del mismo, se realiza para lograr una uniformidad en el espacio vital de la planta y se pueda diseñar el marco de plantación, con la factibilidad operacional de la familia de implementos y de las atenciones culturales posteriores a la plantación del cultivo. Pilón: es una actividad imprescindible en el proceso productivo del cultivo en Cuba, ya que este tubérculo, para su conservación y transportación desde el Trabajo de Diploma. 30.

(47) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. exterior del país, se almacena en condiciones de muy bajas temperaturas, proceso operativo que se va graduando en el barco hacia las condiciones ambientales del destino, hasta lograr alcanzar las condiciones del clima existente en el país, de esta manera se evita un golpe de stress de temperatura que favorece la enfermedad no parasitaria ¨corazón negro¨, además estimula la gredación de sus yemas, para lograr este propósito se debe: 1. Almacenar los tubérculos en naves o pilón en hilera con una separación de 50 cm de la pared. 2. Los tubérculos en el pilón deben estar separado por variedad, calibre y número de productor, bultos y sacos. 3. A la semana se debe virar el saco de posición (de arriba hacia abajo y viceversa). 4. De estar los tubérculos en condiciones de plantar con todos sus brotes emitidos se procede al pique del mismo si se va a utilizar esa tecnología. 5. El pique se efectuará en dependencia del tamaño o calibre del tubérculo. 6. Los tubérculos después de picado se tendrá de 48 a 72 h almacenados, para lograr una buena suberización en los cortes realizados. Plantación: esta actividad se puede realizar manual, semi-mecanizada o mecanizadamente, por lo general se realiza la plantación del tubérculo semimecanizadamente, separado por calibres y distanciados a 0.15 – 0.20 m X 0.90 m, es decir de 5 a 6 tubérculos por metro lineal, con un consumo como promedio de 2.0 t ha-1 para las canadiense y 2,76 t ha-1 para las europeas. Labores de cultivos: están encaminadas a mantener el cultivo con buena salud y limpio de arvenses, solo se realiza un tape a los 6 o 7 días después de plantado, cuando el gredo tenga de 3 a 5 cm de longitud, pero que todavía no halla brotado del suelo. El mismo se realiza con el objetivo de que aumente el área de tuberización en el tallo de la papa madre e inmediatamente se le aplica herbicida pre-emergente selectivo al cultivo. Trabajo de Diploma. 31.

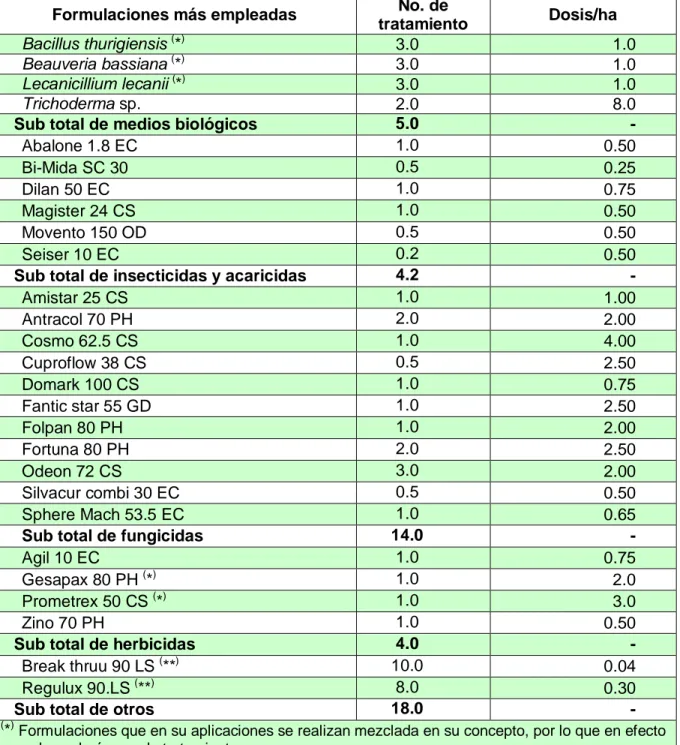

(48) Capítulo II: Caracterización y diagnóstico general de la Empresa Agropecuaria Santo Domingo. La segunda actividad de cultivo que se debe realizar, es un aporque a los 25 o 30 días, con acción conjunta con la fertilización nitrogenada. Además, entre los 50 y 60 días, se le debe realizar una aplicación de herbicidas post-emergente con el objetivo de que la plantación entre en la etapa de cosecha con un mínimo de enyerbamientos. Fertilización: se realiza en dos momentos, el primero: en fondo ante de la plantación, donde se aplica toda la fórmula con una dosificación de 1.49 t de NPK/ha, la segunda: cuando el cultivo haya alcanzado los 25 a 30 días de plantado, y se emplea 0.22 t de urea/ha. Riego: esta actividad es uno de los factores que más influye en el rendimiento, a causa de que el sistema radical de la planta es débil. El período crítico se produce desde el inicio de tuberización (20 a 30 días después de plantada hasta el máximo desarrollo vegetativo 55 a 70 días). Se deben realizar 10 a 12 riegos en todo el ciclo. Actividades de protección: al cultivo desde que se planta hasta el momento de la cosecha, se le realizan aspersiones foliares contra malezas, plagas y enfermedades con diversas formulaciones detrás de cada riego realizado, los mismos dependen de los organismos nocivos que se presenten (Ver Tabla. 4). Cosecha: esta actividad se debe realizar antes de que se seque el follaje del cultivo, cuando la planta posea el 10 % de hojas verdes, para así evitar pudriciones en los tubérculos, la plantación se debe chapear con 72 h de antelación, para lograr un endurecimiento de la epidermis y esta forma no sufra la papa por daños mecánicos. Se utiliza para la extracción del tubérculo del suelo la hileradora, que agrupan en una hilera las papas para su posterior recolección manual. Seguido a esto ocurre el proceso de transportación y venta. 2.3. Descripción del sistema de costos de la Empresa Agropecuaria Santo Domingo Dando cumplimiento a una indicación del Ministerio de la Agricultura la Empresa Agropecuaria Santo Domingo, utiliza el sistema integrado de gestión económica Trabajo de Diploma. 32.

Figure

+7

Outline

El presupuesto de gastos

Procesos históricos y productivos de la Empresa Agropecuaria Santo Domingo

Descripción del proceso productivo de la papa

Descripción del sistema de costos de la Empresa Agropecuaria Santo Domingo

MINISTERIO DE ECONOMÍA Y PLANIFICACIÓN FICHA PARA PRECIOS Y SU COMPONENTE EN PESOS CONVERTIBLES

Documento similar